Gaceta Parlamentaria, año XXII, número 5180-I, lunes 17 de diciembre de 2018

- De los diputados Geraldina Isabel Herrera Vega, José Ricardo Gallardo Cardona, María Libier González Anaya, María Guadalupe Edith Castañeda Ortiz y Reginaldo Sandoval Flores, por las que solicitan el retiro de iniciativas y proposiciones

- De las Universidades de Colima, Veracruz, Politécnica del Golfo de México, y Autónomas de Hidalgo y Tamaulipas, con las que remiten el informe de resultados de la auditoría externa sobre su matrícula del segundo informe semestral de 2018

- De la Secretaría General de Gobierno de Puebla, mediante la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, para exhortar a los gobiernos locales y los ayuntamientos a garantizar el estado de derecho y emprender acciones a fin de prevenir y detener los actos de linchamiento

- De la Secretaría General de Seguridad Pública de Nuevo León, mediante la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, por el que se pronuncia porque las autoridades de los tres niveles de gobierno garanticen a los familiares de personas desaparecidas los derechos a la justicia y la reparación del daño, así como a conocer en todo momento los resultados de las investigaciones y la verdad de los hechos, conforme a la CPEUM y los tratados internacionales de que el Estado mexicano es parte

- De la Secretaría General de Seguridad Pública de Nuevo León, mediante la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, para prevenir y detener los actos de linchamiento

- De la Secretaría General de Seguridad Pública de Nuevo León, mediante la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, para exhortar a las autoridades de los 15 estados con declaratoria de alerta de violencia de género contra mujeres a cumplir cabalmente las acciones emitidas por los grupos de trabajo interinstitucional y multidisciplinario y hacer pública la información sobre las acciones emprendidas a fin de atender la problemática en los últimos tres años con el presupuesto de alerta de violencia de género contra las mujeres

- De la Policía Federal, mediante la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, para exhortar a la CNS y la Semarnat a garantizar la continuidad del convenio de colaboración entre ésta y la Misión Ambiental de la División de Gendarmería de la Policía Federal en tareas de prevención, vigilancia y combate de delitos ambientales

- Con proyecto de decreto, por el que se derogan diversas disposiciones de la Ley del Impuesto Especial sobre Producción y Servicios, presentada por el senador Manuel Añorve Baños, del Grupo Parlamentario del PRI

- Con proyecto de decreto, por el que se reforma el artículo 151 de la Ley del Impuesto sobre la Renta, presentada por el senador Mario Zamora Gastélum, del Grupo Parlamentario del PRI

- Con proyecto de decreto, para inscribir con letras de oro en el Muro de Honor del salón de sesiones de la Cámara de Diputados el nombre de Ignacio Ramírez, El Nigromante, presentada por los senadores Ricardo Monreal Ávila y Laura María de Jesús Rodríguez Ramírez, del Grupo Parlamentario de Morena

De los diputados Geraldina Isabel Herrera Vega, José Ricardo Gallardo Cardona, María Libier González Anaya, María Guadalupe Edith Castañeda Ortiz y Reginaldo Sandoval Flores, por las que solicitan el retiro de iniciativas y proposiciones

Palacio Legislativo de San Lázaro, Ciudad de México a 13 de diciembre de 2018.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva

Cámara de Diputados del Congreso de la Unión

Presente

Con fundamento en el artículo 77, numeral 2, del Reglamento de la Cámara de diputados, solicito el retiro de la siguiente iniciativa, presentada por el suscrito:

Proyecto de decreto que reforma los artículos 74, 76, 89 y 91 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada Geraldina Isabel Herrera Vega, del Grupo Parlamentario de Movimiento Ciudadano.

La anterior iniciativa, fue publicada de la Gaceta Parlamentaria el miércoles 28 de noviembre de 2018 y presentada ante la Comisión de Puntos Constitucionales el jueves 6 de diciembre del año en curso.

Sin otro particular, agradezco su atención y le envío un cordial saludo.

Atentamente

Diputada Geraldina Isabel Herrera Vega (rúbrica)

Palacio Legislativo, a 12 de diciembre de 2018.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Con fundamento en lo establecido en el artículo 77, numeral 2, del Reglamento de la Cámara de Diputados del honorable Congreso de la Unión, solicito de la manera más atenta hacer el retiro de la iniciativa que reforma el artículo 50 de la Ley General de Cultura Física y Deporte que se publicó en la Gaceta Parlamentaria del jueves 22 de noviembre y fue turnada a la Comisión de Deporte en sesión ordinaria del martes 27 de noviembre.

Sin otro particular, le reitero mis consideraciones.

Atentamente

Diputado José Ricardo Gallardo Cardona (rúbrica)

Coordinador

Palacio Legislativo, a 14 de diciembre de 2018.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva de la Cámara de Diputados del Congreso de la Unión

Presente

Con fundamento en el artículo 79, numeral 2, de la fracción VII, del Reglamento de la Cámara de diputados, solicito a usted el retiro de las siguientes proposiciones con puntos de acuerdo, presentadas por la suscrita:

1. Por el que se exhorta a la Segob y a la SHCP a ampliar los beneficios del programa Somos Mexicanos, para que los migrantes que retornan al país de manera definitiva puedan importar sus vehículos sin gravamen.

Presentado el 18 de octubre de 2018.

2. Relativo a implementar programa de vivienda a bajo costo para migrantes mexicanos en el extranjero y de retorno que les permita hacerse de un patrimonio que posibilite el bienestar familiar.

Presentado 20 de noviembre de 2018.

3. Por el que se exhorta a la SEP y a la SER, a implementar acciones que faciliten la incorporación de los hijos de mexicanos en retorno al sistema educativo nacional, así como al otorgamiento de la doble nacionalidad. Presentado el 4 de diciembre de 2018.

Sin otro particular, agradezco su atención y le envío un cordial saludo.

Atentamente

Diputada María Libier González Anaya (rúbrica)

Palacio Legislativo, a 13 de noviembre de 2018.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva de la Honorable Cámara de Diputados

Presente

Por este conducto, con fundamento en el artículo 79, numeral 2, fracción VII, del Reglamento de la Cámara de Diputados del honorable Congreso de la Unión, solicito retirar el punto de acuerdo presentado por la suscrita, publicado en Gaceta Parlamentaria el 23 de octubre y turnado en la misma fecha a la Comisión de Comunicaciones y Transporte para su análisis y dictaminación, relativo a:

Exhorta al titular del Ejecutivo federal y a Banobras a cancelar la licitación LA006G1C003-E45-2018, referente al contrato para prestar el servicio de telepeaje en 41 carreteras y autopistas concesionadas.

Sin otro particular y en espera de verme favorecida en mi petición, quedo de usted.

Atentamente

Diputada María Guadalupe Edith Castañeda Ortiz (rúbrica)

Palacio Legislativo de San Lázaro, a los 13 días del mes de diciembre del 2018.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva de la Honorable Cámara de Diputados

Presente

Por este conducto y con fundamento en el artículo 77, numeral 2, del Reglamento de la Cámara de Diputados del honorable Congreso de la Unión, le solicito que la proposición con punto de acuerdo “por el que se exhorta a la Secretaría de la Defensa Nacional y al gobierno del estado de México para que, en el marco de sus respectivas atribuciones, se lleven a cabo las acciones necesarias para dar respuesta oportuna a las solicitudes del permiso general para la compra, almacenamiento, venta y/o consumo de artificios pirotécnicos que le han sido remitidos por los comerciantes del Tianguis de Pirotecnia San Pablito, en Tultepec, estado de México, en virtud de que el retraso en la entrega de estos permisos ha tenido como consecuencia graves afectaciones a la economía familiar de quienes se dedican a esta actividad productiva, a cargo de la diputada Dionicia Vázquez García” publicada en el Anexo VI Proposiciones de urgente resolución y proposiciones, de la Gaceta Parlamentaria del año XXI, número 5164-VI, el martes 27 de noviembre de 2018, sea retirada.

Que no se turne a la comisión de dictamen legislativo correspondiente.

Atentamente

Diputado Reginaldo Sandoval Flores (rúbrica)

Coordinador

De las Universidades de Colima, Veracruz, Politécnica del Golfo de México, y Autónomas de Hidalgo y Tamaulipas, con las que remiten el informe de resultados de la auditoría externa sobre su matrícula del segundo informe semestral de 2018

Colima, Colima, a 11 de diciembre de 2018.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva de la honorable Cámara de Diputados

LXIII Legislatura

Presente

El que suscribe, maestro en Administración José Eduardo Hernández Nava, rector de la Universidad de Colima, hace referencia a los lineamientos del Presupuesto de Egresos de la Federación para el ejercicio 2018, artículo 39, fracción III, que se menciona a continuación:

Artículo 39. Los programas destinados a educación media superior y superior, sujetos a reglas de operación, deberán contener las siguientes disposiciones:

III. Las instituciones públicas de educación superior estarán obligadas a la práctica de auditoría externa de su matrícula, debiendo enviar los resultados de ésta, así como un informe semestral específico sobre la ampliación de la misma, tanto a la Cámara de Diputados como a la Secretaría de Educación Pública.

PEF 2018 Cámara de Diputados del honorable Congreso de la Unión

Al respecto, para dar atención a los requerimientos relacionados con las disposiciones sobre la auditoría de la matrícula, adjunto al presente remito para su consideración, el Informe de resultados de la Auditoría Externa a la Matrícula del segundo semestre 2018 de la Universidad de Colima , por la Asociación Mexicana de Órganos de Control y Vigilancia en Instituciones de Educación Superior, Asociación Civil, Amocvies, AC.

Se remite además el informe semestral específico sobre la ampliación de la matrícula del semestre agosto 2018-febrero 2019 contra agosto 2017 - enero 2018 y el “Informe de Matrícula DGESU/SES/SEP” del segundo semestre 2018 en formato impreso y electrónico.

No omito mencionar que en marco de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental, la información relacionada con la auditoría de la matrícula, así como de los proyectos y montos autorizados a la institución que represento, se encuentran disponibles para consulta pública en el sitio web: http://www:ucol.mx/rendicion-cuentas/.

Confiando encuentre correcta la presente información, me es grato reiterarles la seguridad de mi consideración y alta estima.

Atentamente

Maestro en Administración

José Eduardo Hernández Nava (rúbrica)

Rector

Diputado Porfirio Muñoz Ledo

Presidente de la LXIV Legislatura

Cámara de Diputados del Honorable Congreso de la Unión

Ciudad de México

En cumplimiento del artículo 39, fracción III, del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2018, me permito enviar a usted, de manera impresa y electrónica, el Informe de resultados de la auditoría externa al segundo informe semestral de 2018 a la matrícula de la Universidad Veracruzana, realizada por la Asociación Mexicana de Órganos de Control y Vigilancia en Instituciones de Educación Superior, AC (Amocvies).

Se anexa el formato Informe de matrícula desagregada por nivel y por programa educativo correspondiente al segundo semestre de julio-diciembre 2018, con fecha de corte de información al 30 de septiembre del año en curso. Asimismo, se adjunta Reporte de variación de la matrícula establecida respecto al mismo segundo semestre del año anterior.

Reciba saludos cordiales.

Atentamente

Xalapa, Veracruz, a 13 de diciembre de 2018.

Doctora Sara Ladrón de Guevara (rúbrica)

Rectora

Paraíso, Tabasco, a 10 de diciembre de 2018.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva de la Cámara de Diputados del Congreso de la Unión

Presente

Para dar cumplimiento a las disposiciones establecidas en el Presupuesto de Egresos de la Federación de 2018 y de conformidad con la fracción III del artículo 39, que menciona:

III. Las instituciones públicas de educación superior estarán obligadas a la práctica de auditoría externa de su matrícula, debiendo enviar los resultados de ésta, así como un informe semestral específico sobre la ampliación de la misma, tanto a la Cámara de Diputados como a la Secretaría de Educación Pública.

Por lo anterior se adjuntan los siguientes documentos, que corresponden al segundo semestre del ejercicio de 2018:

• Informe semestral específico sobre la ampliación de la matrícula y su explicación;

• Formato informe de matrícula SEP; e

• Informe de resultados de la auditoría externa de la matrícula.

Sin más por el momento, aprovecho la ocasión para enviarle un cordial saludo.

Atentamente

Carlos Aldecoa Damas (rúbrica)

Rector

Diputado Porfirio Muñoz Ledo

Presidente de la Honorable Cámara de Diputados de la LXIV Legislatura

Presente

Estimado Presidente:

Con fundamento en el artículo 76 del Estatuto General de la Universidad Autónoma del Estado de Hidalgo, que reconoce a la Contraloría General como el órgano oficial de fiscalización interna de la institución, encargado de diseñar, preparar y procesar la información que permita vigilar, evaluar y confirmar el cumplimiento de las funciones sustantivas y adjetivas de la universidad, me permito hacer de su conocimiento que:

En cumplimiento a lo establecido en la fracción III del artículo 39 del Presupuesto de Egresos de la Federación para el ejercicio fiscal de 2018, en el que dispone la obligación de las instituciones públicas de educación superior estarán obligadas a la práctica de auditoría externa de su matrícula, debiendo enviar los resultados de ésta, así como un informe semestral específico sobre la ampliación de la misma, tanto a la Cámara de Diputados como a la Secretaría de Educación Pública, entrego a usted: Informe de la auditoría externa a la matrícula de la Universidad Autónoma del Estado de Hidalgo (UAEH); informe de matrícula en el formato emitido por la DGESU/SES/SEP y variación de la matrícula de la UAEH , correspondientes al segundo semestre del año 2018.

Agradeciendo su decidido apoyo para el desarrollo de la cultura de transparencia y rendición de cuentas en la vida universitaria, esperamos las indicaciones y observaciones que considere pertinentes y, sin otro particular por el momento, reitero a usted las seguridades de mi consideración.

Atentamente

Pachuca de Soto, Hidalgo, a 10 de diciembre de 2018.

Contador Público Ramiro Mendoza Cano (rúbrica)

Contralor General

A 4 de diciembre de 2018.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva de la Cámara de Diputados del honorable Congreso de la Unión

Presente

De conformidad con el tercer párrafo del artículo 1 y la fracción III del artículo 39 del Presupuesto de Egresos de la Federación para el Ejercicio de 2018, por este conducto envió a usted, en formato impreso y electrónico:

• Informe de resultados de la auditoría a la matrícula del segundo informe semestral 2018 de nuestra universidad.

• Informe semestral específico sobre la ampliación de la matrícula del segundo semestre de 2018.

• Formato de informe de matrícula emitido por la DGESU/SEP del segundo semestre de 2018.

Sin otro particular, le reitero mis atentas consideraciones.

Atentamente

“Verdad, Belleza, Probidad”

Ingeniero José Andrés Suárez Fernández (rúbrica)

Rector

De la Secretaría General de Gobierno de Puebla, mediante la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, para exhortar a los gobiernos locales y los ayuntamientos a garantizar el estado de derecho y emprender acciones a fin de prevenir y detener los actos de linchamiento

Cuatro veces heroica Puebla de Zaragoza, a 27 de noviembre de 2018.

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva de la Cámara de Diputados del honorable Congreso de la Unión

Con fundamento en lo dispuesto por los artículos 34, fracción I, de la Ley Orgánica de la Administración Pública del Estado de Puebla, 22 del Reglamento Interior de la Secretaría General de Gobierno, y en atención al exhorto contenido en el oficio DGPL 64-II-8-0119 de fecha 2 de octubre de 2018, me permito informar que el director general de Asuntos Jurídicos de la Secretaría de Seguridad Pública del Estado de Puebla, mediante oficio número SSP/07/012269/2018 de fecha 14 de noviembre de 2018, informó las acciones que sobre el particular realiza el área en cuyo ámbito de competencia incide la atención del presente asunto.

En tal virtud, y a efecto de que se tenga a esta entidad federativa impuesta respecto del citado exhorto, me permito hacerle llegar CD con la documentación que contiene la información correspondiente.

Sin otro particular, le reitero la seguridad de mi consideración distinguida.

Atentamente

Ivonne Betsabeth Mateos Báez (rúbrica)

Subsecretaria Jurídica, Secretaría General de Gobierno de Puebla

Cuatro veces Heroica Puebla de Zaragoza, 14 de noviembre de 2018.

César Andrés Hernández Morales

Director general de Asuntos Jurídicos de la Secretaría General de Gobierno del estado de Puebla

Presente

Con fundamento en los artículos 17, fracción XV, y 48 de la Ley Orgánica de la Administración Pública; 3, fracción IV, 7 y 55 del Reglamento Interior de la Secretaría de Seguridad Pública; norrnatividad correspondiente al estado de Puebla; en atención al oficio SGG/SJ/DGAJ/DPL/2044/20 18, mediante el cual remitió copia del oficio DGPL 64-II-8-0119, referente al punto de acuerdo aprobado por la Cámara de Diputados del honorable Congreso de la Unión, suscrito por la diputada María de los Dolores Padierna Luna, vicepresidenta de la Mesa Directiva.

Al respecto, hago de su conocimiento que con el oficio SSP/07/011639/2018, se solicitó información a José Tlachi Meneses, subsecretario de Coordinación y Operación Policial, quien dio contestación con el diverso SSP/SUBCOP/201812674; asimismo, mediante oficio SSP/07/011640/2018, se solicitó información a Beatriz Eugenia García Hernández, directora general de Vinculación, Prevención del Delito y Relaciones Públicas, dando contestación la coordinadora ejecutiva Rocío del Carmen Vega Jiménez, mediante el diverso SSP/SDIAP/DGVPDRP/O1699/2018, oficios que se adjuntan en copia simple para pronta referencia, en los que se informan las acciones realizadas.

Por lo anterior, solicito se tenga por cumplido el punto de acuerdo.

Sin otro particular, le envío un cordial saludo.

Atentamente

Luis Zepeda Reyes (rúbrica)

Director general de Asuntos Jurídicos

(Se remite a la Comisión de Seguridad Pública, para su conocimiento.)

De la Secretaría General de Seguridad Pública de Nuevo León, mediante la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, por el que se pronuncia porque las autoridades de los tres niveles de gobierno garanticen a los familiares de personas desaparecidas los derechos a la justicia y la reparación del daño, así como a conocer en todo momento los resultados de las investigaciones y la verdad de los hechos, conforme a la CPEUM y los tratados internacionales de que el Estado mexicano es parte

Monterrey, Nuevo León, a 12 de noviembre de 2018.

Diputada María de los Dolores Padierna Luna

Vicepresidenta de la Mesa Directiva de la LXIV Legislatura de la Honorable Cámara de Diputados

Presente

En respuesta a su oficio número D.G.P.L. 64-II-8-0099, con el que remite atento exhorto al ingeniero Jaime Heliodoro Rodríguez Calderón, gobernador constitucional del estado de Nuevo León, en los términos siguientes:

Primero. La Cámara de Diputados se pronuncia porque las autoridades de los tres niveles de gobierno garanticen, en el ámbito de su competencia, los derechos de los familiares de personas desaparecidas a la justicia y a la reparación del daño, así como a conocer en todo momento los resultados de las investigaciones y de la verdad de los hechos, de conformidad con la Constitución Política de los Estados Unidos Mexicanos y en los tratados internacionales de los que el Estado mexicano es parte. Segundo. La Cámara de Diputados exhorta a las autoridades federales, locales y municipales a que, bajo los esquemas de colaboración establecidos en la Ley General en materia de Desaparición Forzada de Personas, Desaparición Cometida por Particulares y del Sistema Nacional de Búsqueda de Personas, realicen las acciones conducentes en las entidades federativas y municipios que presenten un número significativo de desapariciones de personas y de personas fallecidas no identificadas, así como ante los recientes acontecimientos en el estado de Jalisco. Tercero. La Cámara de Diputados exhorta respetuosamente a las 32 entidades federativas a que precisen y en el marco de sus atribuciones hagan pública la información que sea posible, respecto del número, depósito, preservación, traslado y registro de los cadáveres no identificados y no reclamados bajo su resguardo, en los términos de cooperación establecidos en la Ley General en materia de Desaparición Forzada de Personas, Desaparición Cometida por Particulares y del Sistema Nacional de Búsqueda de Personas.

Al respecto, en cumplimiento a las instrucciones giradas por el gobernador, esta secretaría a mi cargo realizará las acciones operativas de coordinación y de cooperación tendentes a garantizar, en nuestro ámbito de competencia, el estricto respeto de los derechos humanos de las personas víctimas directas e indirectas de desaparición forzada o desaparición cometida por particulares, con fundamento en las disposiciones de la aludida ley y en las previstas por la Constitución y tratados internacionales suscritos por nuestro país en la materia.

Lo anterior conforme a lo dispuesto por el artículo 85, fracción I, de la Constitución Política del Estado Libre y Soberano de Nuevo León, en relación con los diversos 4, 18, fracción VI, y 25 de la Ley Orgánica de la Administración Pública para el estado de Nuevo León y 4, fracción I, 5, fracciones I y VII, y demás relativos de la Ley de Seguridad Pública para el estado de Nuevo León.

Sin otro particular, hago propicia la ocasión para enviarle un cordial saludo, reiterándole la seguridad de mi invariable consideración y respeto.

Atentamente

Licenciado Aldo Fasci Zuazua (rúbrica)

Secretario de Seguridad Pública del Estado de Nuevo León

(Se remite a la Comisión de Derechos Humanos, para su conocimiento.)

De la Secretaría General de Seguridad Pública de Nuevo León, mediante la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, para prevenir y detener los actos de linchamiento

Monterrey, Nuevo Leon, 12 de noviembre de 2018.

Diputada María de los Dolores Padierna Luna

Vicepresidenta de la Mesa Directiva de la LXIV Legislatura de la honorable Cámara de Diputados

Presente

En respuesta a su oficio número DGPL 64-II-8-0119, con el que remite atento exhorto al ingeniero Jaime Heliodoro Rodríguez Calderón, gobernador constitucional de Nuevo Léon, en los términos siguientes:

“Primero. La Cámara de Diputados del honorable Congreso de la Unión exhorta respetuosamente al Ejecutivo federal para que, a través de la Secretaría de Gobernación, se diseñe e implemente una estrategia de prevención y acciones que eviten incitar a la población de las comunidades afectadas a hacer justicia por propia mano. Segundo. La Cámara de Diputados del honorable Congreso de la Unión exhorta respetuosamente a los titulares de los gobiernos de las entidades federativas y de los ayuntamientos, a garantizar el estado de derecho y a tomar las acciones necesarias para prevenir y detener los actos de linchamiento. Tercero. La Cámara de Diputados del honorable Congreso de la Unión exhorta respetuosamente al Ejecutivo federal para que destine mayores recursos económicos, logísticos, de seguridad, de manera inmediata, a los municipios y localidades que requieren atención urgente por encontrarse en situación de riesgo de inseguridad e ingobernabilidad. Cuarto. La Cámara de Diputados del honorable Congreso de la Unión exhorta respetuosamente al Ejecutivo federal para que, en coordinación con las distintas fuerzas de seguridad federales, estatales y municipales, se establezcan rutas de vigilancia en los municipios y localidades que representan mayor índice de delincuencia e inseguridad para la población.”

Al respecto, en cumplimiento a las instrucciones giradas por el gobernador del estado, me permito informar que esta Secretaría a mi cargo, como dependencia del Ejecutivo, tiene a su cargo en el ejercicio de sus atribuciones y funciones, la protección de la seguridad de las personas habitantes del territorio de la entidad y de sus bienes, a fin de mantener la paz, la tranquilidad y el orden público.

En esa tesitura, implementa cotidianamente las acciones tendentes a la consecución de su objeto y a la garantía, en nuestro ámbito de competencia, de los derechos humanos de las personas, entre los que se encuentran el derecho a la vida, a la seguridad y a la protección de la integridad personal, en el marco del estado de derecho fundamentado en las disposiciones constitucionales, convencionales y legales que componen el sistema jurídico mexicano.

Adicionalmente, le informo que he girado instrucciones precisas al personal adscrito a la Institución Policial Estatal Fuerza Civil de esta Secretaría, para que se atienda en sus términos su atento exhorto, a cuyo efecto, anexo copia del oficio correspondiente.

Lo anterior conforme a lo dispuesto por el artículo 85, fracción I, de la Constitución Política del estado libre y soberano de Nuevo León, en relación con los diversos 4, 18, fracción VI, y 25 de la Ley Orgánica de la Administración Pública para el estado de Nuevo León y 4, fracción 1, 5, fracciones I y VII, y demás relativos de la Ley de Seguridad Pública para el estado de Nuevo León.

Sin otro particular, hago propicia la ocasión para enviarle un cordial saludo, reiterándole la seguridad de mi consideración y respeto.

Atentamente

Aldo Fasci Zuazua (rúbrica)

Secretario de Seguridad Pública de Nuevo León

(Se remite a la Comisión de Seguridad Pública, para su conocimiento. )

De la Secretaría General de Seguridad Pública de Nuevo León, mediante la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, para exhortar a las autoridades de los 15 estados con declaratoria de alerta de violencia de género contra mujeres a cumplir cabalmente las acciones emitidas por los grupos de trabajo interinstitucional y multidisciplinario y hacer pública la información sobre las acciones emprendidas a fin de atender la problemática en los últimos tres años con el presupuesto de alerta de violencia de género contra las mujeres

Monterrey, Nuevo Leon, 15 de noviembre de 2018.

Diputada María de los Dolores Padierna Luna

Vicepresidenta de la Mesa Directiva de la LXIV Legislatura de la honorable Cámara de Diputados

Presente

En respuesta a su oficio número D.G.P.L. 64-II-8-0151, con el que remite atento exhorto al ingeniero Jaime Heliodoro Rodríguez Calderón, gobernador constitucional del estado de Nuevo Léon, en los términos siguientes:

“Primero. La Cámara de Diputados condena enérgicamente el incremento de la violencia de género y del delito de feminicidio en todo el país, y hace un llamado a los gobiernos locales a aplicar eficazmente las medidas de prevención, atención, sanción y erradicación de todas las formas de violencia contra la mujer. Segundo. La Cámara de Diputados exhorta a las autoridades locales de los 15 estados con Declaratoria de Alerta de Violencia de Género contra las Mujeres a cumplir cabalmente con las acciones emitidas por los Grupos de Trabajo Interinstitucional y Multidisciplinario y hacer pública la información sobre las acciones que han emprendido para atender la problemática en los últimos tres años con el presupuesto de Alerta de Violencia de Género contra las Mujeres. Tercero. La Cámara de Diputados exhorta a la Secretaría de Gobernación a que atienda las observaciones finales del Noveno Informe Periódico de México, emitido por el Comité para la Eliminación de la Discriminación contra la Mujer. Cuarto. La Cámara de Diputados exhorta respetuosamente a las autoridades federales y locales competentes a que se instale una mesa de trabajo permanente con los familiares de las víctimas de feminicidio y personas defensoras de derechos humanos, en la que también participen diputados locales y federales integrantes de las Comisiones de Igualdad de Género y Justicia, y demás autoridades competentes. Quinto. La Cámara de Diputados exhorta respetuosamente a los gobiernos locales a que cumplan de manera urgente y prioritaria con lo establecido en la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia y a la brevedad pongan en marcha las medidas necesarias para prevenir, atender, investigar, sancionar y erradicar la violencia contra las mujeres, en especial ante los feminicidios ocurridos recientemente en el municipio de Ecatepec de Morelos.”

Con relación a lo anterior, en atención a las instrucciones giradas por el gobernador del estado, le informo que la administración pública de Nuevo León, a través de sus diversas dependencias y entidades, implementa diariamente estrategias y acciones dirigidas a prevenir, atender, sancionar y erradicar la violencia contra las mujeres. Así también, con la coordinación del Instituto Estatal de las Mujeres, da cumplimiento a las recomendaciones emitidas por el Grupo de Trabajo Interinstitucional y Multidisciplinario que da seguimiento a la Declaratoria de Alerta de Violencia de Género contra las Mujeres en Nuevo León.

En ese tenor, la Secretaría a mi cargo, en el ámbito que le compete, contribuye a la prevención y atención del flagelo mediante el ejercicio de su función de protección de la seguridad pública y salvaguarda de los derechos humanos de las personas habitantes del territorio de la Entidad, con énfasis en las víctimas de violencia de género, conforme a lo mandatado por la normatividad internacional, nacional, estatal y municipal vigente en la materia, específicamente la Constitución Política de los Estados Unidos Mexicanos, la Convención sobre la Eliminación de todas las formas de Discriminación contra la Mujer (CEDAW por sus siglas en inglés), la Convención Interamericana para Prevenir, Sancionar y Erradicar la Violencia contra las Mujeres (Convención de Belém do Pará), el Protocolo para Prevenir, Reprimir y Sancionar la Trata de Personas, Especialmente Mujeres y Niños, que Complementa la Convención de las Naciones Unidas contra la Delincuencia Organizada Transnacional, la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia y su homóloga estatal; entre otras.

Adicionalmente, le informo que he girado instrucciones precisas al personal adscrito a la Institución Policial Estatal Fuerza Civil de esta Secretaría, para que se atienda en sus términos su atento exhorto, a cuyo efecto, anexo copia del oficio correspondiente.

Sin otro particular, le reitero la seguridad de mi consideración y respeto.

Atentamente

Aldo Fasci Zuazua (rúbrica)

Secretario de Seguridad Pública de Nuevo León

(Se remite a la Comisión de Igualdad de Género, para su conocimiento.)

De la Policía Federal, mediante la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, para exhortar a la CNS y la Semarnat a garantizar la continuidad del convenio de colaboración entre ésta y la Misión Ambiental de la División de Gendarmería de la Policía Federal en tareas de prevención, vigilancia y combate de delitos ambientales

Ciudad de México, a 5 de diciembre de 2018.

Diputada María de los Dolores Padierna Luna

Vicepresidenta de la Cámara de Diputados del Congreso de la Unión

Presente

Me refiero al oficio número DGPL 64-II-8-0556, mediante el cual se hizo de conocimiento del entonces comisionado nacional de Seguridad que la Cámara de Diputados del Congreso de la Unión aprobó el 27 de noviembre del año en curso el siguiente punto de acuerdo: “Único. La Cámara de Diputados del Congreso de la Unión exhorta respetuosamente a la Comisión Nacional de Seguridad y la Secretaría de Medio Ambiente y Recursos Naturales, así como a las autoridades competentes, para que en ejercicio de sus funciones y facultades garanticen la continuidad del convenio de colaboración entre la Secretaría de Medio Ambiente y Recursos Naturales y la Misión Ambiental de la División de Gendarmería de la Policía Federal en tareas de prevención, vigilancia y combate de delitos en materia ambiental”.

Sobre el particular, toda vez que el punto de acuerdo se remitió a la Policía Federal para su atención, hago de conocimiento que las bases generales de colaboración suscritas entre la Secretaría de Medio Ambiente y Recursos Naturales y la Comisión Nacional de Seguridad el 13 de abril de 2016 se encontraban vigentes hasta el 30 de noviembre de 2018.

Asimismo, se informa que la Policía Federal, órgano administrativo desconcentrado de la Secretaría de Seguridad y Protección Ciudadana (SSPC), en términos de lo previsto en el artículo 8, fracciones I a III, de la ley que la rige, previene la comisión de las faltas administrativas que determinan las leyes federales, interviene en materia de seguridad pública en coadyuvancia con las autoridades competentes y previene la comisión de delitos, entre otros, en los parques nacionales, los embalses de los lagos y los cauces de los ríos, así como en todos los lugares, zonas o espacios del territorio nacional sujetos a la jurisdicción federal.

De igual forma, a través de la Misión Ambiental de la División de Gendarmería, la institución redobla esfuerzos para garantizar y salvaguardar las áreas naturales protegidas de jurisdicción federal, protegiendo el derecho fundamental de las personas a tener un ambiente sano y sustentable.

No obstante lo anterior, se toma conocimiento del exhorto y comunico que se valorará la posibilidad de suscribir un nuevo acuerdo con la Secretaría de Medio Ambiente y Recursos Naturales, considerando los resultados de la implantación de las acciones consideradas en las bases generales de colaboración, así como el grado de cumplimiento de su objeto.

Con estas acciones, la Policía Federal asume su compromiso de garantizar la vida, la integridad física y el patrimonio de las personas, generando mayores condiciones de seguridad para su bienestar, conforme al Plan Nacional de Paz y Seguridad 2018-2024.

Sin otro particular, aprovecho la ocasión para enviar un cordial saludo.

Atentamente

Sufragio Efectivo. No Reelección.

Licenciado Ricardo Eduardo Aranda Aguilar (rúbrica)

Comisario General

(Se remite a la Comisión de Medio Ambiente, Sustentabilidad, Cambio Climático y Recursos Naturales, para su conocimiento.)

Del Congreso de Sonora, con proyecto de decreto por el que se reforma el artículo 93 de la Ley del Impuesto sobre la Renta

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva de la Cámara de Diputados del Congreso de la Unión

Presente

El Congreso del estado de Sonora, en sesión celebrada el día de hoy, tuvo a bien aprobar el siguiente:

Acuerdo

Único. El Congreso del estado de Sonora, en ejercicio de la atribución establecida en el artículo 71, fracción III, de la Constitución Política de los Estados Unidos Mexicanos y 64, fracción I, de la Constitución Política del Estado de Sonora, resuelve presentar ante el honorable Congreso de la Unión, iniciativa con proyecto de decreto por el que se reforman diversas disposiciones de la Ley del Impuesto sobre la Renta, en los siguientes términos:

Iniciativa con proyecto de decreto que reforma diversas disposiciones de la Ley del Impuesto sobre la Renta.

Artículo Único. Se reforman las fracciones I, IV, XIII y XIV del artículo 93 de la Ley del Impuesto sobre la Renta para quedar como sigue:

Artículo 93. ...

I. Las prestaciones distintas del salario que reciban los trabajadores del salario mínimo general para una o varias áreas geográficas, calculadas sobre la base de dicho salario, así como las remuneraciones por concepto de tiempo extraordinario, vales de despensa o de prestación de servicios que se realice en los días de descanso sin disfrutar de otros en sustitución, que perciban dichos trabajadores.

II. a III. ...

IV. Las jubilaciones, pensiones, haberes de retiro, así como las pensiones vitalicias u otras formas de retiro, provenientes de la subcuenta del seguro de retiro o de la subcuenta de retiro, cesantía en edad avanzada y vejez, previstas en la Ley del Seguro Social y las provenientes de la cuenta individual del sistema de ahorro para el retiro prevista en la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, en los casos de invalidez, incapacidad, cesantía, vejez, retiro y muerte.

V. a XII. ...

XIII. Los que obtengan las personas que han estado sujetas a una relación laboral en el momento de su separación, por concepto de primas de antigüedad, retiro e indemnizaciones u otros pagos, así como los obtenidos con cargo a la subcuenta del seguro de retiro o a la subcuenta de retiro, cesantía en edad avanzada y vejez, previstas en la Ley del Seguro Social y los que obtengan los trabajadores al servicio del Estado con cargo a la cuenta individual del sistema de ahorro para el retiro, prevista en la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, y los que obtengan por concepto del beneficio previsto en la Ley de Pensión Universal. Los años de servicio serán los que se hubieran considerado para el cálculo de los conceptos mencionados. Toda fracción de más de seis meses se considerará un año completo.

XIV. Las gratificaciones que reciban los trabajadores de sus patrones, durante un año de calendario, hasta el equivalente del salario mínimo general del área geográfica del trabajador elevado a 30 días, cuando dichas gratificaciones se otorguen en forma general; así como las primas vacacionales que otorguen los patrones durante el año de calendario a sus trabajadores en forma general y la participación de los trabajadores en las utilidades de las empresas; así como las primas dominicales.

XV. a XXIX. ...

...

...

...

...

...

...

Transitorio

Artículo Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Lo que comunico a usted para su conocimiento.

Hermosillo, Sonora, 6 de- diciembre de 2018.

Atentamente

Diputada María Alicia Gaytán Sánchez (rúbrica)

Secretaria

Diputado Francisco Javier Duarte Flores (rúbrica)

Secretario

Con proyecto de decreto, por el que se derogan diversas disposiciones de la Ley del Impuesto Especial sobre Producción y Servicios, presentada por el senador Manuel Añorve Baños, del Grupo Parlamentario del PRI

Ciudad de México, a 13 de diciembre de 2018.

Secretarios de la Cámara de Diputados

Presentes

Comunico a ustedes que en sesión celebrada en esta fecha, el senador Manuel Añorve Baños, del Grupo Parlamentario del Partido Revolucionario Institucional, presentó iniciativa con proyecto de decreto por el que se derogan y reforman diversas disposiciones de la Ley del Impuesto Especial sobre Producción y Servicios.

Con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; y 174, 175, párrafo 1, 176, 177, párrafo 1, y 178 del Reglamento del Senado, se dispuso que dicha iniciativa, que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senadora Antares Guadalupe Vázquez Alatorre (rúbrica)

El suscrito, Manuel Añorve Baños, integrante del Grupo Parlamentario del Partido Revolucionario Institucional, en ejercicio de la facultad consagrada en el artículo 71, fracción I, de la Constitución Política de los Estados Unidos Mexicanos, así como en los artículos 8, numeral 1, fracción I, 164 y 169 del Reglamento del Senado de la República, somete a consideración de esta asamblea iniciativa con proyecto de decreto por el que se derogan diversas disposiciones de la Ley del Impuesto Especial sobre Producción y Servicios, de conformidad con la siguiente

Exposición de Motivos

De acuerdo con el Código Fiscal de la Federación, artículo 2, las contribuciones son impuestos, aportaciones de seguridad social, contribuciones de mejoras y derechos. La doctrina ubica al impuesto especial sobre producción y servicios (IEPS) en la especie impuesto, del género contribución, y lo caracteriza como un impuesto interno e indirecto. Esto quiere decir que se trata de una obligación que surge al actualizarse un supuesto normativo por medio de un acto o actividad y su deudor es la persona física o moral, sin importar su nacionalidad, que se ubica en el territorio nacional o cuya fuente de riqueza se encuentre en el país.

Las contribuciones son cuestión de justicia distributiva. Surgen debido a que el Estado tiene obligaciones emanadas de la Constitución Política de los Estados Unidos Mexicanos y que éste no es una empresa que genere ingresos propios. La doctrina las ha clasificado en contribuciones fiscales, parafiscales y extrafiscales. Siendo las primeras “las establecidas en la legislación mexicana para solventar los gastos en que incurren la federación, las entidades federativas y los municipios”.1 Las contribuciones parafiscales, en cambio, “están destinadas a sufragar los gastos de una determinada situación o sector”.2 Las últimas se caracterizan por tener como finalidad “la protección del Estado, los sectores económicos de la sociedad... [e] impide la posibilidad real de que se introduzca materiales peligrosos o de riesgo para la salud”.3

Partiendo de que la razón de ser del IEPS es desincentivar “el consumo de bienes y servicios que causan un perjuicio o su consumo no es deseado”,4 debemos encuadrarlo como una especie del género contribución extrafiscal.

En México, la doctrina critica la existencia de impuestos extrafiscales. Arguyen que “la Constitución no prevé ni autoriza el establecimiento de impuestos con fines diferentes de la satisfacción del Presupuesto de Egresos”.5 Sin embargo, la realización de los derechos sociales, económicos y culturales justifica su establecimiento y subsistencia. Debido a que éstos se caracterizan por tener a grupos como sujeto pasivo. Implicando un incremento en la responsabilidad del estado para abarcar generaciones futuras y personas que no se encuentran dentro del territorio nacional.

Aunado a lo anterior, cabe destacar que al establecer el IEPS, el legislador estimó como productos que causan un perjuicio o cuyo consumo debe ser desincentivado a las bebidas con contenido alcohólico y cerveza, los tabacos labrados, los combustibles automotrices, las bebidas energizantes, las bebidas saborizantes, los combustibles fósiles, las plaguicidas y los alimentos no básicos con un contenido calórico de 275 kilocalorías mayor por cada 100 gramos. De todos ellos destacan los combustibles fósiles, por sus efectos perjudiciales a la economía familiar.

Los efectos negativos del IEPS se deben a que es un impuesto trasladable. Esto quiere decir que se puede “cargar a un tercero el impuesto originalmente a cargo del sujeto pasivo señalado en la ley, de modo que sea aquél y no éste quien sufra el impacto económico”.6

Así, los autotransportistas pueden trasladar el IEPS a los consumidores finales. Ello afecta principalmente los rubros de alimentos y transporte, mismos que encabezan el gasto corriente monetario familiar.7 Además, el IEPS termina distorsionando los precios e impide la debida retroalimentación ente los consumidores y los productores. En otras palabras, el IEPS tiene tres efectos: el primero es directo y visible, i.e. el aumento del precio de la gasolina, el segundo es un efecto indirecto y menos evidente, el aumento de los precios de los productos, y la pérdida de competitividad de México.8

Al establecerse el impuesto se temía que generaría aumento en la inflación. Dicho temor fue confirmado por el Instituto Nacional de Estadística y Geografía al indicar que la causa del crecimiento de 5.5 por ciento en la tasa interanual de inflación se “deb[e] a las alzas en la gasolina Magna y al gas doméstico LP”.9 En el mismo sentido la economista en jefe de Banco Base, Gabriela Siller, considera los precios de la gasolina como una de las principales causas de la elevada inflación.10

Por otra parte, de acuerdo con el principio del beneficio del impuesto, propuesto por la escuela de Estocolmo, “lo impuesto que uno paga al gobierno debe estar conectado a los beneficios que uno recibe del gobierno”. El impuesto que carece de beneficios no debe de existir. Reconociendo la existencia de: perjuicios económicos causados por el IEPS aplicable a combustibles, la ausencia de beneficio al particular y el incremento de los precios a la canasta básica y al transporte causado por la transmisión del impuesto, de un nivel a otro de la cadena de consumo, se estima que el perjuicio causado a la economía familiar no está justificado. Por ello, buscando mejorar la economía familiar y promover el crecimiento de la economía nacional, propongo eliminar dicho impuesto.

En la LXIV Legislatura han sido presentadas iniciativas tanto por senadores de Movimiento Regeneración Nacional como el Grupo Parlamentario de Movimiento Ciudadano. De igual manera, durante la LXIII Legislatura se presentaron iniciativas que buscaban ya reducir o eliminar el IEPS aplicable a gasolina por diputados del Partido Acción Nacional, Partido Encuentro Social, Movimiento Regeneración Nacional y Movimiento Ciudadano.

El hecho de ser promovido por legisladores de partidos con proyectos tan diversos, revela que la voluntad del pueblo mexicano se inclina a la eliminación de este impuesto que nos aqueja de manera general. Siendo esto así, es nuestra obligación, como representantes del pueblo mexicano, promover iniciativas que sean acordes con la voluntad de nuestros mandantes.

La iniciativa que se propone busca derogar el IEPS aplicable a combustibles, para ello se realiza una modificación generar a la Ley del Impuesto Especial sobre Productos y Servicios eliminando toda referencia a dichos productos.

Por lo expuso someto a consideración de esta soberanía el siguiente

Decreto

Primero. Se reforman el tercer párrafo del artículo 1o., los incisos D) y H) de la fracción I del artículo 2o., el artículo 2o.-A, las fracciones IX, X y XXII del artículo 3o., el párrafo segundo del artículo 4o., la parte final del párrafo segundo del artículo 5o., el párrafo cuarto del artículo 7o., los incisos c) e i) del artículo 8o., la parte final del primer párrafo del artículo 10, la parte final del párrafo cuarto del artículo 11, la fracción IX del artículo 13, la parte final del tercer párrafo del artículo 14, las fracciones I, II, VIII, XI y XIII del artículo 19 y la fracción II del artículo 28 de la Ley del Impuesto Especial sobre Productos y Servicios, para quedar como sigue:

Ley del Impuesto Especial sobre Producción y Servicios

Título I

Capítulo I

Disposiciones Generales

Artículo 1o. [...]

I. [...]

II. [...]

[...]

La federación, la Ciudad de México, los estados, los municipios, los organismos descentralizados o cualquier otra persona, aunque conforme a otras leyes o decretos no causen impuestos federales o estén exentos de ellos, deberán aceptar la traslación del impuesto especial sobre producción y servicios y, en su caso, pagarlo y trasladarlo, de acuerdo con los preceptos de esta ley.

[...]

Artículo 2o. [...]

I. [...]

A. a C. [...]

D. (Se deroga).

E. a G. [...]

H. (Se deroga).

I. y J. [...]

II. y III. [...]

Artículo 2o.-A. (Se deroga).

Artículos 2o.-B. y 2o.-C. [...]

Artículo 2o.-D. (Se deroga).

Artículo 2o.-E. [...]

Artículo 3o. [...]

I. a VIII. [...]

IX. (Se deroga).

X. (Se deroga).

XI. a XXI. [...]

XXII. (Se deroga).

XXIII. a XXXVI. [...]

Artículo 4o. [...]

Únicamente procederá el acreditamiento del impuesto trasladado al contribuyente por la adquisición de los bienes a que se refieren los incisos A), F), G), I) y J) de la fracción I del artículo 2o. de esta ley, así como el pagado por el propio contribuyente en la importación de los bienes a que se refieren los incisos A), C), F), G), I) y J) de dicha fracción, siempre que sea acreditable en los términos de la citada ley.

[...]

Artículos 4o.-A. a 5o. [...]

El pago mensual será la diferencia que resulte de restar a la cantidad que se obtenga de aplicar la tasa que corresponda en los términos del artículo 2o. de esta ley a las contraprestaciones efectivamente percibidas en el mes de que se trate, por la enajenación de bienes o la prestación de servicios gravados por esta ley, el impuesto pagado en el mismo mes por la importación de dichos bienes, así como el impuesto que resulte acreditable en el mes de que se trate de conformidad con el artículo 4o. de esta ley. Tratándose de la cuota a que se refieren los párrafos segundo y tercero del inciso C), de la fracción I, del artículo 2o. de esta ley, el pago mensual será la cantidad que se obtenga de aplicar la cuota que corresponda a los cigarros enajenados en el mes, o la que se obtenga de aplicar esa cuota al resultado de dividir el peso total de los otros tabacos labrados enajenados en el mes, entre 0.75, disminuidas dichas cantidades, en su caso, con el impuesto pagado en el mismo mes al aplicar la cuota correspondiente con motivo de la importación de los cigarros u otros tabacos labrados, en los términos del segundo párrafo del artículo 4o. de esta ley. En el caso de la cuota a que se refiere el inciso G) de la fracción I del artículo 2o. de esta ley, el pago mensual será la cantidad que se obtenga de aplicar la cuota a los litros de bebidas saborizadas enajenadas en el mes o al total de litros que se puedan obtener por los concentrados, polvos, jarabes, esencias o extractos de sabores enajenados en el mes, según corresponda, disminuida con el impuesto pagado en el mismo mes con motivo de la importación de dichos bienes o el trasladado en la adquisición de los bienes citados.

[...]

Artículos 5o.-A. a 6o.-A. [...]

Capítulo II

De la Enajenación

Artículo 7o. Para los efectos de esta ley, se entiende por enajenación, además de lo señalado en el Código Fiscal de la Federación, el faltante de materias primas o de bienes en los inventarios de los contribuyentes que no cumplan los requisitos que establezca el reglamento de esta ley. En este último caso, la presunción admite prueba en contrario.

Para los efectos de esta ley, también se considera enajenación de los bienes a que hace referencia el inciso A) de la fracción I del artículo 2o. de esta ley, el retiro del lugar en que se produjeron o envasaron o, en su caso, del almacén del contribuyente, cuando los mismos no se destinen a su comercialización y se encuentren envasados en recipientes de hasta 5 mil mililitros. En este caso, el impuesto se pagará a más tardar el día 17 del mes siguiente a aquél en el que sean retirados los bienes de los citados lugares, considerando como valor del acto, el precio promedio en que dichos bienes se enajenaron en los tres meses inmediatos anteriores a aquél en el que se efectúe el pago.

Igualmente, se considera enajenación de los bienes a que hace referencia el inciso C) de la fracción I del artículo 2o. de esta ley, el retiro del lugar en el que se fabricaron o, en su caso, del almacén del contribuyente, cuando los mismos no se destinen a su comercialización y se encuentren empaquetados en cajas o cajetillas. En este caso, el impuesto se pagará a más tardar el día 17 del mes siguiente a aquél en el que sean retirados los bienes de los citados lugares, considerando como contraprestación el precio promedio de venta al detallista, tratándose de cigarros, o el precio promedio de enajenación, en el caso de puros y otros tabacos labrados, de los tres meses inmediatos anteriores a aquel en el que se efectúe el pago.

(Se deroga)

No se considera enajenación la transmisión de propiedad que se realice por causa de muerte o donación, siempre que la donación sea deducible para los fines del impuesto sobre la renta.

Tampoco se considera enajenación las ventas de bebidas alcohólicas cuando éstas se realicen al público en general, en botellas abiertas o por copeo, para su consumo en el mismo lugar o establecimiento en el que se enajenen.

Artículo 8o. [...]

I. [...]

a) y b) [...]

c) Las que realicen personas diferentes de los fabricantes, productores o importadores, de los bienes a que se refieren los incisos e) y G) de la fracción I del artículo 2o. En estos casos, las personas distintas de los fabricantes, productores o importadores, no se consideran contribuyentes de este impuesto por dichas enajenaciones.

d) a h) [...]

i) (Se deroga)

j) [...]

II. a IV. [...]

Artículo 8o.-A. [...]

Artículo 9o. [...]

Artículo 10. En la enajenación de los bienes a que se refiere esta ley, el impuesto se causa en el momento en el que se cobren las contraprestaciones y sobre el monto de lo cobrado. Cuando las contraprestaciones se cobren parcialmente, el impuesto se calculará aplicando a la parte de la contraprestación efectivamente percibida, la tasa que corresponda en términos del artículo 2o. de esta ley. Por las enajenaciones de cerveza en las que el impuesto se pague aplicando la cuota a que se refiere el artículo 2o.-C de esta ley, el impuesto se calculará por los litros que hayan sido pagados con el monto de las contraprestaciones efectivamente percibidas. Tratándose de la cuota por enajenación de cigarros u otros tabacos labrados a que se refieren los párrafos segundo y tercero del inciso C) de la fracción I del artículo 2o. de esta ley, se considerará la cantidad de cigarros efectivamente cobrados y, en el caso de otros tabacos labrados, la cantidad de gramos efectivamente cobrados. Por las enajenaciones de los bienes a que se refieren al inciso G) de la fracción I del artículo 2o., el impuesto se causa en el momento en que se cobren las contraprestaciones.

[...]

Artículo 11. [...]

Por las enajenaciones de cerveza en las que el impuesto se pague aplicando la cuota a que se refiere el artículo 2o.-C de esta ley, los contribuyentes calcularán el impuesto sobre el total de litros enajenados. Tratándose de la cuota por enajenaciones de cigarros u otros tabacos labrados a que se refieren los párrafos segundo y tercero del inciso C) de la fracción I del artículo 2o. de esta ley, se considerará la cantidad de cigarros enajenados y, en el caso de otros tabacos labrados, la cantidad de gramos enajenados. Por las enajenaciones de los bienes a que se refiere el inciso G) de la fracción I del artículo 2o. de esta ley, los contribuyentes calcularán el impuesto sobre el total de litros enajenados de bebidas saborizadas con azúcares añadidos; tratándose de concentrados, polvos, jarabes, esencias o extractos de sabores, el impuesto se calculará tomando en cuenta el número de litros de bebidas saborizadas con azúcares añadidos que, de conformidad con las especificaciones del fabricante, se puedan obtener, del total de productos enajenados.

Artículo 12. [...]

Capítulo III

De la Importación de Bienes

Artículo 13. [...]

I. a VIII. [...]

IX. (Se deroga)

Artículo 14. [...]

Por las importaciones de cerveza en las que el impuesto se pague aplicando la cuota a que se refiere el artículo 2o.-C de esta ley, los contribuyentes calcularán el impuesto sobre el total de litros importados afectos a la citada cuota. En las importaciones de cigarros u otros tabacos labrados en las que el impuesto se pague aplicando la cuota a que se refieren los párrafos segundo y tercero del inciso C) de la fracción I del artículo 2o. de esta ley, se considerará la cantidad de cigarros importados y, en el caso de otros tabacos labrados, la cantidad de gramos importados. Tratándose de las importaciones de los bienes a que se refiere el inciso G) de la fracción I del artículo 2o. de esta ley, los contribuyentes calcularán el impuesto por el total de litros importados de bebidas saborizadas o por el total de litros que se puedan obtener, de conformidad con las especificaciones del fabricante, por el total de concentrados, polvos, jarabes, esencias o extractos de sabores.

Artículos 15. a 17. [...]

Capítulo IV

De la Prestación de Servicios

Artículos 18. y 18.-A. [...]

Capítulo V

De las Obligaciones de los

Contribuyentes

Artículo 19. [...]

I. Llevar contabilidad de conformidad con el Código Fiscal de la Federación, su reglamento y el reglamento de esta ley, y efectuar conforme a este último la separación de las operaciones, desglosadas por tasas. Asimismo, se deberán identificar las operaciones en las que se pague el impuesto mediante la aplicación de las cuotas previstas en los artículos 2o., fracción I, incisos C), segundo y tercer párrafos, y G), y 2o.-C de esta ley.

II. Expedir comprobantes fiscales, sin el traslado en forma expresa y por separado del impuesto establecido en esta ley, salvo tratándose de la enajenación de los bienes a que se refieren los incisos A), F), G), I) i J) de la fracción I del artículo 2o. de esta ley, siempre que el adquirente sea a su vez contribuyente de este impuesto por dichos bienes y así lo solicite.

[...]

III. a VII. [...]

VIII. Los contribuyentes de los bienes a que se refieren los incisos A), B), C), F), G), I) y J) de la fracción I del artículo 2o. de esta ley, obligados al pago del impuesto especial sobre producción y servicios a que se refiere la misma, deberán proporcionar al Servicio de Administración Tributaria, trimestralmente, en los meses de abril, julio, octubre y enero, del año que corresponda, la información sobre sus 50 principales clientes y proveedores del trimestre inmediato anterior al de su declaración, respecto de dichos bienes. Tratándose de contribuyentes que enajenen o importen vinos de mesa, deberán cumplir con esta obligación de manera semestral, en los meses de enero y julio de cada año.

[...]

IX. y X. [...]

XI. Los importadores o exportadores de los bienes a que se refieren los incisos A), B), C), F), G) e I) de la fracción I del artículo 2o. de esta ley deberán estar inscritos en el padrón de importadores y exportadores sectorial, según sea el caso, a cargo de la Secretaría de Hacienda y Crédito Público.

XII. [...]

XIII. Los contribuyentes de los bienes a que se refieren los incisos A) y F) de la fracción I del artículo 2o. de esta ley, obligados al pago del impuesto especial sobre producción y servicios, deberán proporcionar al Servicio de Administración Tributaria, trimestralmente, en los meses de abril, julio, octubre y enero, del año que corresponda, el precio de enajenación de cada producto, valor y volumen de los mismos, efectuado en el trimestre inmediato anterior.

[...]

XIV. a XXIII. [...]

Artículos 19.-A. a 21. [...]

Capítulo VI

De las Facultades de las Autoridades

Artículos 22. a 26-A. [...]

[...]

Capítulo VII

De las Participaciones a las Entidades

Federativas

Artículo 27. [...]

Artículo 28. [...]

I. [...]

II. (Se deroga)

III. [...]

Artículo 29. [...]

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Ortega, C. (2009). Derecho fiscal. Ciudad de México: Porrúa, página 48.

2 Ibídem.

3 Ibídem, página 49.

4 Prodecon (n.d.). Lo que todo contribuyente debe de saber: los impuestos federales. Recuperado de

http://www.prodecon.gob.mx/Documentos/CulturaContributiva/publcaciones/

los_impuestos_federales/mobile/index.html#p=l

5 Rodríguez, R. (2014). Derecho fiscal, tercera edición, Oxford University Press, página. 69.

6 Ibídem, página 70.

7 México, Inegi (2016). Encuesta Nacional de Ingresos y Gastos de los Hogares de 2016, página 23.

8 Brooks, D. (2016). México: Qué consecuencias traerá el “gasolinazo”, la abrupta subida del precio de la gasolina en 2017. BBC Mundo. Recuperado el 30 de octubre de 2018.

9 Forbes Staff (2018). Gasolina y gas LP llevan inflación a 5.5 por ciento en enero. Forbes. Recuperado el 30 de octubre de 2018.

10 Aguilar, A. (2018). Cambios a IEPS en gasolina arma de doble filo y más inflación. Razón. Recuperado el 30 de octubre de 2018.

Dado en el salón de sesiones del Senado de la República, a 13 de diciembre de 2018.

Senador Manuel Añorve Baños (rúbrica)

Con proyecto de decreto, por el que se reforma el artículo 151 de la Ley del Impuesto sobre la Renta, presentada por el senador Mario Zamora Gastélum, del Grupo Parlamentario del PRI

Ciudad de México, a 13 de diciembre de 2018.

Secretarios de la Cámara de Diputados

Presentes

Comunico a ustedes que en sesión celebrada en esta fecha, el senador Mario Zamora Gastélum, del Grupo Parlamentario del Partido Revolucionario Institucional, presentó iniciativa con proyecto de decreto por el que se reforma el artículo 151 de la Ley del Impuesto sobre la Renta.

Con fundamento en los artículos 66, párrafo 1, inciso a) y 67, párrafo 1, inciso b) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175 párrafo 1, 176, 177, párrafo 1 y 178 del Reglamento del Senado, se dispuso que dicha iniciativa, misma que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senadora Antares Guadalupe Vázquez Alatorre (rúbrica)

Secretaria

El suscrito, senador Mario Zamora Gastélum, integrante del Grupo Parlamentario del Partido Revolucionario Institucional de la LXIV Legislatura, con fundamento en lo establecido en los artículos 71, fracción II de la Constitución Política de los Estados Unidos Mexicanos; los artículos 8, numeral 1, fracción 1; 164, numeral 1, 169 y demás relativos del Reglamento del Senado de la República, somete a consideración de esa honorable asamblea la siguiente iniciativa con proyecto de decreto por el que se reforma el artículo 151 de la Ley del Impuesto sobre la Renta, al tenor de las siguientes

Consideraciones

Los jóvenes representan una fuerza con el potencial de movimiento, en innovación y desarrollo. Es obligación del Estado procurar que los jóvenes sean partícipes en su entorno social, político y económico. Para llegar a un punto de participación activa, es necesario que los jóvenes reciban educación de calidad.

En las estadísticas del Instituto Nacional de Estadística y Geografía (Inegi) señalan que sólo 7.9 por ciento de la población de 15 a 29 años está desempleado. Por su posición en el trabajo, de los jóvenes de 15 a 29 años, la mayor parte (80.7) labora de manera subordinada y remunerada; 9.4 es trabajador por cuenta propia; trabajadores sin pago representa 8.8 y el resto son empleadores (1.2).

Un aspecto que vulnera la ocupación de los jóvenes de 15 a 29 años es la condición de informalidad de su empleo, ya que 61 por ciento de los jóvenes labora en estas condiciones y se hace más notorio cuando su escolaridad es baja: 69.9 por ciento entre los jóvenes ocupados tiene educación básica (secundaria o primaria), mientras que los que cuentan con estudios medio superior y superior es de 30.1 por ciento.

La proporción de jóvenes de 15 a 29 años que se ocupan de manera informal y que reciben hasta un salario mínimo es de 22.1 por ciento; 1 de cada 3 recibe más de 1 y hasta 2 salarios mínimos; mientras que 15 de cada 100 no reciben remuneración. En conjunto, estas categorías representan 71.8 por ciento de la población de 15 a 29 años ocupada de manera informal.

Para mejorar las oportunidades de los jóvenes es necesario fortalecer y dar continuidad a las políticas públicas educativas; así también lo reconocen las entidades federativas; por ejemplo, el gobierno de mi estado, Sinaloa, en su Plan Estatal de Desarrollo 2017-2021 reconoce que es prioritario aprovechar el bono demográfico a escala nacional y estatal, crear fuentes de empleo y facilitar el autoempleo con la finalidad de que los jóvenes sinaloenses tengan una vida digna y productiva; pero sobre todo fortalecer la educación de calidad, incluyente y eficaz; que para el gobierno sinaloense es la clave en la promoción de la prosperidad, el bienestar y la vida democrática.

En ese sentido, el compromiso de nuestro grupo parlamentario no puede ser otro que crear mejores condiciones de vida para los jóvenes. Como estableció en una de las cinco metas nacionales del Plan Nacional de Desarrollo del presidente Enrique Peña Nieto, se señala que “cada joven pueda acceder a educación de calidad y que esa preparación se transforme en un empleo digno y bien remunerado y brindarles apoyo para fomentar esta oportunidad. Un México incluyente es que ningún joven tenga las puertas del futuro cerradas. Las y los jóvenes son sujetos de derechos para quienes requerimos generar políticas públicas más efectivas y de mayor efecto.”

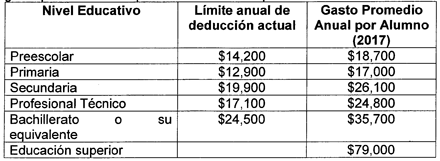

De acuerdo al sexto Informe de Gobierno del presidente Enrique Peña Nieto, en el ciclo escolar 2017-2018, el gasto promedio general por alumno fue de 31.3 miles de pesos; en preescolar fue de 18.7 miles de pesos, en primaria de 17 miles de pesos, en secundaria de 26.1 miles de pesos, en bachillerato de 35.7 miles de pesos, en educación profesional técnica de 24.8 miles de pesos y en educación superior 79.9 miles de pesos.

La tabla que se encuentra a continuación muestra los límites de deducción anual que se permiten hoy en la Ley del Impuesto sobre la Renta (ISR) por nivel educativo y además el gasto promedio anual por alumno estimado para el año 2017.

Es importante señalar que este beneficio se ha visto reducido al no actualizar los montos autorizados desde el año 2011 para realizar la deducción y el incremento en los precios de las colegiaturas, trayendo consigo un mayor gasto en la educación.

Con cifras del sexto Informe de Gobierno del presidente Enrique Peña, el gasto nacional total en educación se incrementó en 35.6 por ciento en el presente sexenio. Del total 59.4 por ciento corresponde a gasto federal; 16.4 por ciento a gasto estatal y municipal; y 24.2 por ciento a gasto privado.

Dicho lo anterior, vemos que el gasto privado en educación supera al gasto estatal y municipal, pero sólo los niveles básico y medio superior cuentan con este estímulo fiscal dejando fuera de este beneficio al nivel superior.

Según el estudio Panorama de la educación 2018 , de la Organización para la Cooperación y Desarrollo Económicos (OCDE), la tasa de la población de 25-34 años de edad sin educación media superior en México se redujo 13 puntos porcentuales entre 2007 y 2017, pero aún es la más alta de todos los países de la OCDE.

La Encuesta Nacional de la Juventud señala que, de los 36 millones de jóvenes en México, 75 por ciento de ellos afirma que desea estudiar en la universidad, porque con eso sabe que logrará un mejor empleo, pero solamente el 9 por ciento de ellos accede al sistema de educación superior, y de los que ingresan, 80 por ciento está convencido que con ello logrará una mejor retribución económica, sin embargo, que la OCDE reporta que en México sólo uno de cuatro estudiantes universitarios se gradúa.

El actual marco fiscal no apoya la educación superior, por ello consideramos que es necesario incorporar a la educación superior el estímulo fiscal en relación con los pagos por servicios educativos para satisfacer la demanda creciente.

Actualmente, las escuelas particulares son un pilar fundamental en nuestro sistema educativo, visto desde la demanda que cubren por educación hasta la calidad de sus servicios, por lo que consideramos necesario reformar en la Ley de Impuesto sobre la Renta los incentivos y apoyos para que las escuelas particulares sean una opción viable, y así ampliar la cobertura en todos los niveles educativos.

En el mismo sentido, estamos convencidos que para fortalecer la educación en el país es necesario que la deducción de las colegiaturas sea actualizada, esto bajo el razonamiento que entre más alumnos entren a las escuelas privadas, más espacio habrá para alumnos de escasos recursos en las escuelas públicas.

De acuerdo al informe Educación superior en México: relevancia y resultados del mercado laboral , realizado por la OCDE, se concluye que la educación superior en nuestro país, no está cumpliendo la promesa de desarrollar las competencias necesarias para el trabajo, ni tampoco funge como una palanca para promover la innovación y el crecimiento económico.

Es por ello, que para disminuir esta percepción consideramos prioritario contar con un mayor número de profesionistas con un alto nivel académico. En nuestro grupo parlamentario estamos convencidos que la inversión más redituable para erradicar la pobreza en un país como México es en educación.

Por lo anteriormente expuesto, someto a consideración de esta honorable soberanía la siguiente iniciativa con proyecto de

Decreto por el que se reforma el artículo 151 de la Ley del Impuesto sobre la Renta

Artículo Único. Se reforma el artículo 151 de la Ley del Impuesto sobre la Renta para quedar como sigue:

Artículo 151. Las personas físicas residentes en el país que obtengan ingresos de los señalados en este título, para calcular su impuesto anual, podrán hacer, además de las deducciones autorizadas en cada capítulo de esta ley que les correspondan, las siguientes deducciones personales:

I. a VIII. ...

IX. Los pagos por servicios de enseñanza correspondientes a los tipos de educación básico, medio superior y superior a que se refiere la Ley General de Educación, efectuados por el contribuyente para sí, para su cónyuge o para la persona con quien viva en concubinato y para sus ascendientes o sus descendientes en línea recta, siempre que el cónyuge, concubino, ascendiente o descendiente de que se trate no perciba durante el año de calendario ingreso en cantidad igual o superior a la que resulte de calcular el salario mínimo general del contribuyente elevado al año y se cumpla con lo siguiente:

a) Que los pagos se realicen a instituciones educativas privadas que tengan autorización o reconocimiento de validez oficial de estudios en los términos de la Ley General de Educación.

b) Que los pagos sean para cubrir únicamente los servicios correspondientes a la enseñanza del alumno.

La deducción a que se refiere la presente fracción no será aplicable a los pagos que no se destinen directamente a cubrir el costo de la educación del alumno y a los correspondientes a cuotas de inscripción o reinscripción.

Para los efectos del presente inciso, las instituciones educativas deberán separar en el comprobante fiscal el monto que corresponda por concepto de enseñanza del alumno.

Tampoco será aplicable la deducción a que se refiere la presente fracción cuando las personas mencionadas en el primer párrafo de este artículo reciban becas o cualquier otro apoyo económico público para pagar los servicios de enseñanza, hasta por el monto que cubran dichas becas o apoyos.

c) Los pagos a que se refiere esta fracción deberán realizarse mediante cheque nominativo del contribuyente, traspasos de cuentas en instituciones de crédito o casas de bolsa o mediante tarjeta de crédito, de débito o de servicios.

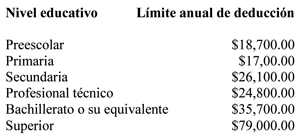

d) La cantidad que se podrá disminuir en los términos de este artículo no excederá, por cada una de las personas a que se refiere el citado artículo, de los límites anuales de deducción que para cada nivel educativo corresponda, conforme a la siguiente tabla:

(...)

(...)

(...)

El monto total de las deducciones que podrán efectuar los contribuyentes en los términos de este artículo no podrá exceder de la cantidad que resulte menor entre cinco salarios mínimos generales elevados al año, o de 15 por ciento del total de los ingresos del contribuyente, incluyendo aquellos por los que no se pague el impuesto. Lo dispuesto en este párrafo no será aplicable tratándose de las fracciones III, V y IX de este artículo.

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. La Secretaría de Hacienda y Crédito Público expedirá en un término de 60 días las disposiciones de carácter general necesarias para la correcta y debida aplicación del presente decreto.

Dado en el salón de sesiones del Senado de la República, a los 11 días del mes de diciembre de 2018.

Senador Mario Zamora Gastélum (rúbrica)

Con proyecto de decreto, para inscribir con letras de oro en el Muro de Honor del salón de sesiones de la Cámara de Diputados el nombre de Ignacio Ramírez, El Nigromante, presentada por los senadores Ricardo Monreal Ávila y Laura María de Jesús Rodríguez Ramírez, del Grupo Parlamentario de Morena

Ciudad de México, 13 de diciembre de 2018.

Secretarios de la Cámara de Diputados

Presente

Comunico a ustedes que en sesión celebrada en esta fecha, los senadores Ricardo Monreal Ávila y Laura María de Jesús Rodríguez Ramírez, del Grupo Parlamentario Morena, presentaron iniciativa con proyecto de decreto para inscribir con Letras de Oro en el Muro de Honor del salón de sesiones de la Cámara de Diputados el nombre de Ignacio Ramírez, EI Nigromante .

Con fundamento en los artículos 66, párrafo 1, inciso a) y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175 párrafo 1, 176, 177, párrafo 1 y 178 del Reglamento del Senado, se dispuso que dicha iniciativa, misma que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senadora Antares Guadalupe Vázquez Alatorre (rúbrica)

Secretaria

Los que suscriben, Ricardo Monreal Ávila y Laura María de Jesús Rodríguez Ramírez, senadores de la República a la LXIV Legislatura, integrantes del Grupo Parlamentario del Partido Movimiento de Regeneración Nacional, de acuerdo a la facultad que nos concede el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, sometemos a la consideración de esta soberanía, una iniciativa con proyecto de decreto para que se inscriba con Letras de Oro en el Muro de Honor del salón de sesiones de la Cámara de Diputados el nombre de Ignacio Ramírez, El Nigromante , por lo que nos permitimos exponerles las siguientes consideraciones:

“Yo para hablar de Ramírez necesito purificar mis labios, sacudir de mi sandalia el polvo de la musa callejera y elevar mi espíritu a las alturas de los que conservan vivos los esplendores de dios, los astros y los genios”.

Desde Guillermo Prieto hasta Carlos Monsiváis los elogios al Nigromante han sido abundantes: Altamirano lo nombró “El apóstol de la democracia”; Justo Sierra “El sublime destructor del pasado y el obrero de la Revolución”; Boris Rosen lo declara “Humanista de altos vuelos”; Liliana Weimberg lo equipara a un “Prometeo inquieto y genial” y el propio Altamirano recurre a Ayax, el héroe griego, para describir las flechas verbales que lanzaba el gran reformador a los enemigos de la patria. El propio Monsiváis lo reconoce como el más radical de los liberales y Elena Poniatowska lo define como la mente más brillante que ha dado México. No terminaríamos nunca de reunir las expresiones de admiración y respeto que se han vertido a lo largo de estos 200 años sobre este genio iconoclasta, sátira, el padre intelectual de la patria mexicana.

Magia de las palabras, magia del pensamiento, magia de la sabiduría y del conocimiento: un nigromante es aquél que utiliza un hechizo para adivinar el futuro. ¿Predijo en sus escritos Ignacio Ramírez, El Nigromante , un México aún golpeado por el azote de la pobreza y la ignorancia 200 años después de su nacimiento, pero lleno de esperanza en un renacer, en un nuevo comienzo, ‘desde cero’, como dijera, hace unos días, Andrés Manuel López Obrador en su toma de protesta como nuevo presidente de nuestro país? ¿Qué piensan ustedes, que me están oyendo?

Se cuenta que Ignacio Ramírez se ganó el mote de El Nigromante debido a una sabiduría luminosa, mágica, prodigiosa para la edad que tenía cuando ingresó a la Academia de Letrán, de la cual formaban parte Guillermo Prieto y Andrés Quintana Roo y a quienes sorprendió, y admiró, la audacia de un joven que mataba a dios y le devolvía la libertad a todos los seres vivos, humanos y no humanos. O quizás el apodo mágico se lo adjudicó él mismo, tal y como lo afirma el escritor Luis de Tavira: “Cuando un pensador revolucionario y riguroso como Ignacio Ramírez, racionalista, agnóstico, enciclopedista e ilustrado, elige con plena conciencia de posteridad el seudónimo de El Nigromante , se produce el signo eficaz de un laberinto: la ironía como punto de vista. No pocos serán los extraviados en ese laberinto. La historia oficial, por ejemplo, los arquitectos del Panteón Nacional aún más que los simplemente ignorantes. Ignacio Ramírez, el vengador iconoclasta, descubrió ingeniosamente el antídoto que habría de conseguir la preservación y vigencia de su pensamiento para tiempos más inteligentes.”1

No es De Tavira el único elogioso con la obra y la figura de Ignacio Ramírez. Guillermo Prieto, uno de sus más queridos amigos, se expresa en este sentido sobre él: “A Ramírez se le ha juzgado con justa razón como gran poeta y como gran filósofo, como sabio profundo y como orador elocuente, y Ramírez era en el fondo la protesta más genuina contra los dolores, los ultrajes y las iniquidades que sufría el pueblo.