Gaceta Parlamentaria, año XVIII, número 4176-I, lunes 15 de diciembre de 2014

- De la Mesa Directiva, con relación a dictámenes de proposiciones en sentido negativo

- Del diputado Alfonso Durazo Montaño, sobre retiro de proposición con punto de acuerdo

- Del Instituto Mexicano del Seguro Social, con la que remite el informe sobre la composición y situación financiera de sus inversiones correspondiente al tercer trimestre de 2014

- De las Universidades Autónoma del Estado de Tlaxcala, y Veracruzana, con las que remiten los informes de resultados de auditorías externas sobre sus matrículas del segundo semestre de 2014, en cumplimiento de la fracción III del artículo 41 del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2014

- Del Congreso de Michoacán, por la que remite las conclusiones del segundo Foro estatal indígena, llevado a cabo el lunes 1 de diciembre del año en curso en la comunidad purhépecha de Uricho

- De la Cámara de Senadores, por la cual comunica que aprobó el dictamen por el que expresa su conformidad con el acuerdo de la Cámara de Diputados que desecha la minuta con proyecto de decreto que adiciona el artículo 122 Bis a la Ley General de Desarrollo Forestal Sustentable

- De la Secretaría de Gobernación, con la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, por el que se exhorta a los titulares de la Conagua, la Semarnat, la Sagarpa y la SE a generar un instrumento que regule el aprovechamiento sustentable de las aguas del subsuelo de las cuencas de las lagunas de Tochac y Tecocomulco

- De la Secretaría de Gobernación, con la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, por el que se exhorta a los titulares de la Secretaría de Economía y de la Conapesca a establecer aranceles competitivos sobre especies de mariscos vivos exportados a China

- De la Secretaría de Gobernación, con la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, por el que se exhorta a diversas dependencias del Poder Ejecutivo federal a llevar a cabo acciones tendentes a erradicar la presencia del clembuterol y otros agentes anabólicos en la alimentación del ganado para consumo humano en México

- De la Secretaría de Gobernación, con la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, por el que se exhorta a la Sagarpa y a la Secretaría de Economía a instaurar medidas para que se agilice el pago del apoyo al paquete tecnológico de los productores de caña de azúcar 2013

Solicitudes de licencia

Iniciativas de ley o decreto de senadores

- Con proyecto de decreto, por el que se expide la Ley de Zonas Económicas Especiales, Libres y de Promoción, presentada por el senador Roberto Albores Gleason, del Grupo Parlamentario del PRI

- Con proyecto de decreto, que adiciona el artículo 107 Bis a la Ley Aduanera, presentada por el senador Ernesto Javier Cordero Arroyo y suscrita por el diputado Raúl Gómez Ramírez, del Grupo Parlamentario del PAN

- Con proyecto de decreto, por el que se reforman y adicionan los artículos 4, 6, 7, 9, 15, 16 y 22 de la Ley General de Deuda Pública, presentada por la senadora Luisa María Calderón Hinojosa, del Grupo Parlamentario del PAN

De la Mesa Directiva, con relación a dictámenes de proposiciones en sentido negativo

Honorable Asamblea:

Esta Presidencia comunica que se recibieron dictámenes de proposiciones con punto de acuerdo en sentido negativo, para su archivo, de conformidad con el artículo 180, numeral 2, fracción II, del Reglamento de la Cámara de Diputados, los que fueron publicados en la Gaceta Parlamentaria, de las siguientes comisiones:

Agricultura y Sistemas de Riego

• Dictamen por el que se desechan diversas proposiciones con punto de acuerdo relativas a la problemática de la comercialización de granos.

• Dictamen por el que se desecha proposición con punto de acuerdo para exhortar a la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación a implementar programas para pequeños agricultores en cuanto a las formas de cultivo, riego y sustentabilidad ambiental.

• Dictamen por el que se desecha la proposición con punto de acuerdo para exhortar a la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación, para que cubra los compromisos económicos del acuerdo de donación TF012908, adquirido por el gobierno mexicano ante el Banco Mundial y el Fondo para el Medio Ambiente Global.

Educación Pública y Servicios Educativos

• Dictamen por el que se desecha la proposición con punto de acuerdo en la que se exhorta a la Secretaría de Educación Pública a implementar medidas encaminadas a erradicar el analfabetismo en los primeros cinco estados que, de acuerdo con el Instituto Nacional para la Educación de los Adultos, se consideran con menor rezago educativo a nivel nacional.

• Dictamen por el que se desecha la proposición con punto de acuerdo por el que se exhorta a los titulares de la Secretarías de Gobernación, de Educación Pública y la Comisión Nacional de los Derechos Humanos a proporcionar a los docentes mayor conocimiento en el tema del bullying o acoso escolar.

Palacio Legislativo de San Lázaro, a 15 de diciembre de 2014.

Atentamente

Diputado Silvano Aureoles Conejo (rúbrica)

Presidente

Del diputado Alfonso Durazo Montaño, sobre retiro de proposición con punto de acuerdo

México, DF, a 10 de diciembre de 2014.

Diputado Silvano Aureoles Conejo

Presidente de la Mesa Directiva de la honorable Cámara de Diputados

LXII Legislatura

Presente

Me dirijo a usted para comunicarle que, con fundamento en el artículo 77 del Reglamento de la Cámara de Diputados, he decidido retirar el punto de acuerdo relativo al restablecimiento del polígono de seguridad de San Juan Ixhuatepec, estado de México, presentado por un servidor y turnado a la Comisión de Protección Civil para el análisis y dictamen correspondiente el 13 de noviembre de 2014.

Solicito atentamente a la Mesa Directiva que usted encabeza, dar trámite a esta solicitud para formalizar el retiro de la iniciativa en cuestión.

Atentamente

Alfonso Durazo Montaño (rúbrica)

Del Instituto Mexicano del Seguro Social, con la que remite el informe sobre la composición y situación financiera de sus inversiones correspondiente al tercer trimestre de 2014

México, DF, a 13 de noviembre de 2014.

Diputado Silvano Aureoles Conejo

Presidente de la Mesa Directiva de la Honorable Cámara de Diputados

Presente

En cumplimiento a lo dispuesto en el tercer párrafo del artículo 286 C de la Ley del Seguro Social, envío el Informe sobre la composición y situación financiera de las Inversiones del Instituto Mexicano del Seguro Social, correspondiente al tercer trimestre de 2014.

El referido informe fue revisado y aprobado por la Comisión de Inversiones Financieras del IMSS, en su sesión ordinaria número 610 celebrada el 12 de noviembre de 2014.

Sin otro particular, aprovecho la ocasión para enviarle un cordial saludo.

Atentamente

José Antonio González Anaya (rúbrica)

Director General

De las Universidades Autónoma del Estado de Tlaxcala, y Veracruzana, con las que remiten los informes de resultados de auditorías externas sobre sus matrículas del segundo semestre de 2014, en cumplimiento de la fracción III del artículo 41 del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2014

Diputado Silvano Aureoles Conejo

Presidente de la Mesa Directiva de la Cámara de Diputados

Presente

Con la finalidad de dar cumplimiento a lo establecido por el artículo 41, fracción III, del decreto de Presupuesto de Egresos de la Federación para el ejercicio de 2014, en lo referente a la matrícula de las universidades públicas e informes sobre ésta, adjunto al presente “Informe de Resultados de la Auditoría Externa a la Matricula” del segundo semestre, practicada a nuestra institución por la Asociación Mexicana de Órganos de Control y Vigilancia en Instituciones de Educación Superior, AC (AMOCVIES).

Asimismo anexo al presente “Informe semestral específico sobre la ampliación de la matricula” de esta casa de estudios.

Sin otro particular por el momento, le envío un cordial saludo.

Guadalajara, Jalisco, a 2 de diciembre de 2014.

Doctor Víctor Job Paredes Cuahquentzi

Rector de la Universidad Autónoma de Tlaxcala

Presente

Me es grato saludarle cordialmente y enviarle, con el presente, el Informe de Resultados de la auditoría externa a la matrícula del segundo Informe Semestral 2014 de su Institución, realizada por la Asociación Mexicana de Órganos de Control y Vigilancia en Instituciones de Educación Superior, AC, (AMOCVIES, AC), a través de uno de sus miembros asociados.

De conformidad con el tercer párrafo del artículo 1 y la fracción III del artículo 41 del Presupuesto de Egresos de la Federación para el ejercicio de 2014, las instituciones públicas de educación superior deberán enviar a la Cámara de Diputados (Presidencia de la Mesa Directiva de la actual legislatura federal) y a la Secretaría de Educación Pública (Dirección General de Educación Superior Universitaria DGESU/SES/SEP) la siguiente documentación:

1. Informe de Resultados de la auditoría a la matrícula del segundo informe semestral 2014 (documento anexo)

2. Informe Semestral Específico sobre la ampliación de la matrícula. Segundo semestre 2014 (elaborado por la universidad)

3. Formato Informe de Matrícula emitido por la DGESU/SES/SEP (llenado por la universidad).

Agradezco a usted la confianza que nos depositó para la realización de esta revisión, reiterándole la seguridad de haber desarrollado un trabajo profesional, imparcial y objetivo, así como nuestro compromiso de continuar sumando esfuerzos en beneficio de nuestras instituciones de educación superior.

Reciba usted mi más distinguida consideración y respeto.

Atentamente

María Asunción Torres Mercado (rúbrica)

Presidenta del Consejo Directivo de la AMOCVIES, AC

Informe de resultados de la auditoría externa al segundo informe semestral de matrícula 2014 de la Universidad Autónoma de Tlaxcala

Doctor Víctor Job Paredes Cuahquentzi

Rector de la Universidad Autónoma de Tlaxcala

Presente

Con base en las disposiciones del Presupuesto de Egresos de la Federación para el ejercicio de 2014, las consideraciones para el cumplimiento de los artículos 41 y 43 del presupuesto de egresos de la federación en relación a la matrícula emitidos por la SEP 2011, Y en su solicitud para que la AMOCVIES, AC. auditara el segundo Informe Semestral de matrícula y su variación con respecto al año anterior, la Benemérita Universidad Autónoma de Puebla fue designada como Auditor Externo AMOCVIES, AC. para efectuar la auditoría a la matrícula de la Universidad Autónoma de Tlaxcala. Al concluir la revisión, presentamos a usted el Informe de resultados de la auditoría externa a la matrícula de su Institución.

Objetivo de la auditoría

Verificar la confiabilidad de los, datos reportados en los informes de matrícula del segundo semestre en cumplimiento de las disposiciones que aplican del artículo 41 del presupuesto de egresos de la federación para el ejercicio fiscal 2014.

Alcances de la auditoría externa

Recibida la información de la matrícula conforme a las indicaciones y formatos determinados por la SEP, cuyo contenido es responsabilidad del Departamento de Control y Registro Escolar y del Departamento de Diseño y Análisis Estadístico, se analizó de la siguiente manera.

I. Se realizó el cálculo de una muestra representativa de los expedientes de alumnos con base en la fórmula proporcionada por AMOCVIES, AC. La estratificación se realizó por programa educativo. El total de matrícula de la universidad es de 13 mil 839 a muestra que se revisó es de 95 expedientes.

II. La auditoría consistió en la confrontación de la evidencia que soporta las cifras de la matrícula reportadas en el segundo Informe Semestral de Matrícula en consideración al artículo 41 del Presupuesto de Egresos de la Federación 2014, con b’ase en el esquema determinado por la AMOCVIES, AC., comprometiéndose a presentar los resultados de dicha auditoría externa con todo profesionalismo, imparcialidad y objetividad.

Resultados

Resultado número 1: Concordancia entre las cifras del Informe de matrícula SEP y Servicios Escolares.

Sin observaciones.

Se encontró un 100 por ciento de concordancia entre las cifras de matrícula reportada en el Informe de matrícula SEP (aspirantes, nuevo ingreso, reingreso y matrícula total) con la base de datos de la matrícula del Departamento de Control y Registro Escolar.

Resultado número 2: Soporte de aspirantes a la institución

Sin observaciones.

Los programas educativos de la institución cuentan con soporte documental en formato electrónico de los aspirantes registrados.

Resultado número 3: Concordancia entre las cifras del Informe de Matrícula SEP y las cifras reportadas las facultades y escuelas.

La Universidad Autónoma de Tlaxcala en su informe de resultados interno especifica que concentra las cifras de la matrícula utilizando el Sistema Integral de Información Administrativa (SIA), a través del control y registro escolar, análisis y diseño estadístico, sin embargo se corroboró en su procedimiento que no se encuentra centralizada, ya que los datos se obtienen de la comparación de las listas proporcionadas por las facultades académicas, centros de investigación que imparten docencia y oficinas centrales con la base preliminar de información estadística, como lo establece en su procedimiento para la integración y formulación de datos estadísticos.

Diputado Silvano Aureoles Conejo

Presidente de la Mesa Directiva de la Honorable Cámara de Diputados

LXII Legislatura

Presente

Para dar cumplimiento al artículo 41, fracción III, del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2014, me permito enviar a usted, de manera impresa y electrónica el informe de resultados de la auditoría externa al segundo informe semestral 2014 a la matrícula de la Universidad Veracruzana, realizada por la Asociación Mexicana de Órganos de Control y Vigilancia en Instituciones de Educación Superior, AC.

Se anexa el formato Informe de matrícula desagregada por nivel y por programa educativo correspondiente al segundo semestre de julio-diciembre de 2014, con fecha de corte de información al 30 de septiembre del año en curso.

Finalmente se envía el reporte de variación de la matrícula establecida respecto al mismo segundo semestre del año anterior.

Es pertinente hacer de su conocimiento que la información correspondiente se encuentra disponible en el portal de transparencia en nuestra página web:

http://www.uv.mx/transparencia/buscador-tematico/instit ucional-infpublica/auditorias/

Con mi reconocimiento, reciba saludos cordiales.

Atentamente

“Lis de Veracruz: Arte, Ciencia, Luz.”

Xalapa, Veracruz, a 8 de diciembre de 2014.

Doctora Sara Ladrón de Guevara (rúbrica)

Rectora

Del Congreso de Michoacán, por la que remite las conclusiones del segundo Foro estatal indígena, llevado a cabo el lunes 1 de diciembre del año en curso en la comunidad purhépecha de Uricho

Morelia, Michoacán, a 8 de diciembre de 2014.

Diputado Silvano Aureoles Conejo

Presidente de la Mesa Directiva de la Cámara de Diputados del Congreso de la Unión

Presente

Con fundamento en el artículo 8, fracción IV, de la Ley Orgánica y de Procedimientos del Congreso del Estado de Michoacán de Ocampo y en mi calidad del presidente de la Comisión de Pueblos Indígenas del LXXII Legislatura, por medio del presente me permito adjuntar las conclusiones del II Foro Estatal Indígena, organizado en la Comunidad P’urhépecha de Uricho el pasado 1 de diciembre del año en curso.

Asimismo, me permito señalar que en el contexto de la reforma constitucional que próximamente enviará el presidente del República, para establecer las políticas estatales únicas, las comunidades originarias de Michoacán, solicitan respeto a sus rondas comunitarias o tradicionales tal y como se expone en el inciso D de las conclusiones del segundo Foro Estatal Indígena

Lo anterior se hace de su conocimiento con el fin de que en materia legislativa, se tomen en cuenta las inquietudes de las comunidades indígenas dé Michoacán.

Sin más por el momento, aprovecho la ocasión para enviarle un cordial saludo

Atentamente

José Eleazar Aparicio Tercero (rúbrica)

II Foro estatal indigena

Las comunidades indígenas de Santa Fe de la Laguna, Pichátaro, Jarácuaro, Capácuro, Zirahuén, Uricho, Pomacuarán, Quinceo, Ichan, Tarejero, Arantepacua, Tacuro, Turícuaro, Puácuro, Huáncito, Santa Ana Tzirosto, Ahuiran, Ejido Janitzio, Comachuén, Naranja de Tapia, Cuanajo, Zipiajo, Zopoco, Urandén Carián, Sevina, Cucuchucho y Nocutzepo, reunidos en Uricho, Erongarícuaro, el 1 de diciembre de 2014, bajo los principios de autonomía, autodeterminación y consulta libre e informada, considerados en el Convenio 169 de la Organización Internacional de Trabajo, en la Constitución Política de los Estados Unidos Mexicanos y en la Constitución Política del Estado Libre y Soberano del Estado de Michoacán de Ocampo manifiestan lo siguiente:

A) En referencia al nuevo Código Electoral del Estado de Michoacán de Ocampo, con decreto número 323, publicado el domingo 29 de junio de 2014, donde se establece el derecho de los pueblos originarios a elegir a las autoridades municipales por usos y costumbres, las comunidades arriba señaladas se reservan el derecho a solicitar las elecciones por usos y costumbres de acuerdo con los tratados internacionales, nacionales y estatales en materia indígena. Asimismo, solicitamos se gestione ante el Instituto Electoral de Michoacán, talleres informativos con la Comisión de Pueblos Indígenas de la LXXII Legislatura, a fin de dar a conocer y difundir los derechos electorales de los pueblos originarios y la legislación vigente al respecto.

B) En lo que corresponde a la nueva Ley Orgánica del Poder Judicial del Estado de Michoacán de Ocampo, respecto al establecimiento, funciones y atribuciones de los Juzgados Comunales, solicitamos atentamente que el Consejo del Poder Judicial en la Reglamentación de dicha ley, instituya Juzgados Comunales en todas y cada una de las comunidades indígenas que así lo soliciten, empezando por las arriba firmantes, de acuerdo con sus usos y costumbres, esto por el derecho histórico e internacional que mantienes los pueblos indígenas para acceder a la justicia.

C) Emanado de los derechos de autoadscripción y autogobierno de los pueblos indígenas, las comunidades antes escritas, solicitan que el presupuesto para las comunidades indígenas, sea ministrado directamente y en todos los rubros conforme a la población originaria que habita en las comunidades por los Ayuntamientos respectivos o el Estado, tomando como referencia histórica los presupuestos asignados a las Comunidades de Nurio y Tanaco. De igual forma solicitamos que la Comisión de Pueblos indígenas de Congreso del Estado realice una reforma a la Ley Orgánica Municipal, con el fin de establecer principios legislativos que permitan la asignación de recursos de manera directa a las comunidades originarias. Asimismo, solicitamos que la Subsecretaria de Gobernación, establezca de manera pronta y seria las Mesas de Trabajo con las comunidades que deseen recibir su presupuesto directo, y solucionar los principales problemas de las comunidades.

D) Las rondas tradicionales o comunitarias mantienen fundamentos históricos, jurídicos y sociales, Encuentran fundamento por lo menos en 4 cuerpos jurídicos internacionales y nacionales: Los artículos 2 y 39 de la Constitución Política de los Estados Unidos Mexicanos. Los artículos 1, 2, 3, 4, 5, 6, 7, 8 y 9 del Convenio 169 de la Organización Internacional del Trabajo. Los artículos 3, 4, 5 y 20 de la Declaración de las Naciones Unidas sobre los Derechos de los Pueblos Indígenas y los artículos 3 y 72 de la Constitución Política del Estado Libre y Soberano de Michoacán de Ocampo. Por lo anterior, solicitamos atentamente sean respetadas las rondas tradicionales o comunitarias por los gobiernos Municipales, Estatal y Federal.

E) Las comunidades indígenas de Michoacán antes enunciadas, se manifiestan en contra de la desaparición forzada como política de Estado y solicitan la verdad histórica y justicia para los desaparecidos de los pueblos indígenas de Michoacán, para los desaparecidos en Tarejero, Ca1tzontzin, Zirahuén, Cherán, Santa Fe, Zopoco y Huancito, así como para los 43 normalistas desaparecidos de Ayotzinapa, de igual forma solicitan atentamente, se gestione una cita con el Procurador General de Justicia del Estado abordar la problemática de inseguridad en las comunidades indígenas.

F) Finalmente, cabe mencionar que se instaurarán mesas de trabajo entre las comunidades para dar seguimiento a las deudas históricas antes mencionadas o establecer el análisis de la problemática de los pueblos originarios, asimismo, se conformara un III Foro Estatal Indígena para observar los avances al respecto, convocado para tal efecto el 18 de enero en la comunidad de Naranja de Tapia a las 10:00 horas.

De la Cámara de Senadores, por la cual comunica que aprobó el dictamen por el que expresa su conformidad con el acuerdo de la Cámara de Diputados que desecha la minuta con proyecto de decreto que adiciona el artículo 122 Bis a la Ley General de Desarrollo Forestal Sustentable

México, DF, a 10 de diciembre de 2014.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que, en sesión celebrada en esta fecha, se aprobó dictamen de las Comisiones Unidas de Medio Ambiente y Recursos Naturales y de Estudios Legislativos, por el que expresa su conformidad con el acuerdo de la Cámara de Diputados que desecha la minuta con proyecto de decreto que adicionaba el artículo 122 Bis de la Ley General de Desarrollo Forestal Sustentable, devuelto desechado, con lo que su proceso legislativo queda concluido.

Atentamente

Senador Luis Sánchez Jiménez (rúbrica)

Vicepresidente

De la Secretaría de Gobernación, con la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, por el que se exhorta a los titulares de la Conagua, la Semarnat, la Sagarpa y la SE a generar un instrumento que regule el aprovechamiento sustentable de las aguas del subsuelo de las cuencas de las lagunas de Tochac y Tecocomulco

México, DF, a 10 de diciembre de 2014.

Ciudadanos Integrantes de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

En respuesta al oficio número DGPL 62-II-4-1540, signado por el diputado Marcelo de Jesús Torres Cofiño, entonces vicepresidente de la Mesa Directiva de ese, órgano legislativo, me permito remitir para los fines procedentes, copia del similar número 113.2014.DGVP.636, suscrito por el maestro Mario Emilio Gutiérrez Caballero, director general de Vinculación Política de la Secretaría de Economía, mediante el cual responde el punto de acuerdo relativo al exhorto a diversas dependencias a realizar los estudios técnicos correspondientes en el ámbito de sus atribuciones (hidrológicos, ambientales, agrícolas y económicos, respectivamente), sobre la situación actual, riesgos y potencialidades de la zona de veda en las cuencas de las Lagunas de Tochac y Tecocomulco, en los estados de Hidalgo, Tlaxcala y Puebla, así como evaluar la posibilidad de derogar el decreto que establece la veda en dichas cuencas.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Maestro Valentín Martínez Garza (rúbrica)

Encargado del despacho de la Unidad de Enlace Legislativo

México, DF, a 10 de diciembre de 2014.

Unidad de Enlace Legislativo

Secretaría de Gobernación

Presente

Me refiero al oficio SELAP/UEL/311/641/14 de fecha 30 de abril de 2014, a través del cual remite el punto de acuerdo aprobado por la Cámara de Diputados, en la misma fecha, mismo que a continuación se transcribe:

Primero. La Cámara de Diputados exhorta a la Comisión Nacional del Agua; a las Secretarías de Medio Ambiente y Recursos y Naturales; de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación, y de Economía, a realizar los estudios técnicos correspondientes en el ámbito de sus atribuciones (hidrológicos, ambientales, agrícolas y económicos, respectivamente), sobre la situación actual, riesgos y potencialidades de la zona de veda en las cuencas de las Lagunas de Tochoc y Tecocomulco, en los Estados de Hidalgo, Tlaxcala y Puebla.

Segundo. La Cámara de Diputados solicita a las autoridades correspondientes, que a partir del resultado de los estudios señalados en el punto anterior, se evalué la posibilidad de derogar o modificar el “decreto que establece veda para el alumbramiento de aguas del subsuelo en las cuencas de las Lagunas de Tochac y Tecocomulco, en los estados de Hidalgo, Puebla y Tlaxcala”, publicado en el Diario Oficial de la Federación el 17 de junio de 1957, y se defina un nuevo instrumento normativo que, basado en las necesidades nacionales, el impacto ambiental y criterios técnicos de actualidad, regule el aprovechamiento sustentable de las aguas del subsuelo de las cuencas de las Lagunas de Tochac y Tecocomulco.”

Al respecto, me permito hacer de su conocimiento que la Secretaría de Economía (en lo sucesivo SE) a través de su Subsecretaría de Industria y Comercio trabaja en el diseño, elaboración e implementación de políticas públicas orientadas al desarrollo, modernización tecnológica, promoción y competitividad de los sectores productivos de las industrias ligeras señaladas en el artículo 23 del Reglamento Interior de la Secretaria de Economía, sin embargo no se tiene contemplado realizar los estudios técnicos que se señalan en el punto de acuerdo referido.

No obstante lo anterior, de acuerdo con el artículo 2 del Reglamento Interior de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (Sagarpa), ésta tiene la facultad de formular, conducir y evaluar la política general de desarrollo rural y administrar y fomentar las actividades agrícolas, pecuarias, pesqueras y acuícolas, así como integrar e impulsar proyectos de inversión que permitan canalizar, productivamente, recursos públicos y privados al gasto social en el sector rural y pesquero, así como organizar y mantener actualizados los estudios económicos sobre la calidad de vida rural y pesquera, con objeto de establecer los medios y procedimientos para mejorarla.

Por lo anterior, y con fundamento en los artículos 27 y 34 de la Ley Orgánica de la Administración Pública Federal, la fracción II del artículo 48 del Reglamento Interior de la Secretaría de Economía, así como el acuerdo por el que se emiten los Lineamientos para la conducción y coordinación de las relaciones del Poder Ejecutivo federal con el Poder Legislativo de la Unión, publicado el 1 de octubre de 2003 en el Diario Oficial de la Federación, le solicito atentamente que haga del conocimiento de la Cámara de Diputados la información contenida en el presente, en la forma que usted estime conveniente.

Sin otro particular, aprovecho la ocasión para enviarle un saludo cordial.

Atentamente

Maestro Mario Emilio Gutiérrez Caballero (rúbrica)

Director General de Vinculación Política

( Se remite a la Comisión de Recursos Hidráulicos, para su conocimiento.)

De la Secretaría de Gobernación, con la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, por el que se exhorta a los titulares de la Secretaría de Economía y de la Conapesca a establecer aranceles competitivos sobre especies de mariscos vivos exportados a China

México, DF, a 10 de diciembre de 2014.

Ciudadanos Integrantes de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

En respuesta al oficio número DGPL 62-II-5-1672, signado por el diputado Marcelo de Jesús Torres Cofiño, entonces vicepresidente de la Mesa Directiva de ese, órgano legislativo, me permito remitir para los fines procedentes, copia del similar número 113.2014.DGVP.622, suscrito por el maestro Mario Emilio Gutiérrez Caballero, director general de Vinculación Política de la Secretaría de Economía, mediante el cual responde el punto de acuerdo relativo a establecer acciones pertinentes .para lograr la negociación de un arancel competitivo y justo, adecuado a la denominación de origen de cada especie de marisco vivo mexicano exportado a la República de China.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Maestro Valentín Martínez Garza (rúbrica)

Encargado del Despacho de la Unidad de Enlace Legislativo

México, DF, a 10 de diciembre de 2014.

Unidad de Enlace Legislativo

Secretaría de Gobernación

Presente

Me refiero al oficio SELAP/UEL/311/548/14 de fecha 23 de abril de 2014, a través del cual remite el punto de acuerdo aprobado por la Cámara de Diputados, mismo que a continuación se transcribe:

Primero. La Cámara de Diputados, exhorta respetuosamente a los titulares de la Secretaría de Economía y de la Comisión Nacional de Acuacultura y Pesca, a fin de poder establecer acciones pertinentes para lograr la negociación de un arancel competitivo y justo, adecuado a la denominación de origen de cada especie de marisco vivo mexicano exportado a la República de China. Asimismo, se solicita se informe a esta soberanía, los aranceles que fija China a los productos del mar mexicanos que ingresan a este país por imploración directa de México-China y de forma indirecta a través de un país tercero, así como toneladas que se exportan por ambas vías a dicho país.

Segundo. Se diseñe una estrategia con la finalidad de negociar de forma justa, los aranceles de los diversos productos del mar en especial del marisco vivo, que se exportan a nivel mundial principalmente al mercado chino, para garantizar la competitividad de los productos mexicanos en el mercado exterior, así como redefinir los aranceles que se cobran por los productos del mar provenientes de China que ingresan a nuestro país, con la finalidad de garantizar que los productos mexicanos se encuentran en condiciones paritarias en materia de competitividad con los productos provenientes de este país.

Al respecto, me permito hacer de su conocimiento lo siguiente:

• Atendiendo a la preocupación expresada en el punto de acuerdo, se ha analizado la información disponible sobre este asunto, y no se advierte de momento ninguna violación a las disposiciones de la OMC en materia de comercio internacional, por las medidas arancelarias que está aplicando China a las importaciones de productos pesqueros mexicanos.

• No obstante lo anterior, se estará dando seguimiento al planteamiento reflejado en el punto de acuerdo detallado, a fin de que en el caso de detectarse violaciones a los acuerdos comerciales internacionales vigentes, se proceda conforme a las medidas que en dichos instrumentos se establecen.

• De igual forma, la Secretaría de Economía estará dando seguimiento puntual a este asunto, para garantizar que los productos mexicanos se encuentren en condiciones paritarias en materia de competitividad con los productos provenientes de la República de China.

Por lo anterior, y con fundamento en los artículos 27 y 34 de la Ley Orgánica de la Administración Pública Federal, la fracción II del artículo 48 del Reglamento Interior de la Secretaría de Economía, así como el acuerdo por el que se emiten los Lineamientos para la conducción y coordinación de las relaciones del Poder Ejecutivo Federal con el Poder Legislativo de la Unión, publicado el l de octubre de 2003 en el Diario Oficial de la Federación, le solicito atentamente que haga del conocimiento de la Cámara de Diputados, la información contenida en el presente, en la forma que usted estime conveniente.

Sin otro particular, aprovecho la ocasión para enviarle un saludo cordial.

Atentamente

Maestro Mario Emilio Gutiérrez Caballero (rúbrica)

Director General de Vinculación Política

(Se remite a la Comisión de Pesca, para su conocimiento)

De la Secretaría de Gobernación, con la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, por el que se exhorta a diversas dependencias del Poder Ejecutivo federal a llevar a cabo acciones tendentes a erradicar la presencia del clembuterol y otros agentes anabólicos en la alimentación del ganado para consumo humano en México

México, DF, a 10 de diciembre de 2014.

Ciudadanos Integrantes de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

En respuesta al oficio número DGPL 62-II-5-1667, signado por el diputado Marcelo de Jesús Torres Cofiño, entonces vicepresidente de la Mesa Directiva de ese, órgano legislativo, me permito remitir para los fines procedentes, copia del similar número 113.2014.DGVP.634, suscrito por el maestro Mario Emilio Gutiérrez Caballero, director general de Vinculación Política de la Secretaría de Economía, mediante el cual responde el punto de acuerdo relativo a certificar y etiquetar la carne “Libre de clembuterol”, con el fin de informar, educar y concientizar a la ciudadanía de sus ventajas.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Maestro Valentín Martínez Garza (rúbrica)

Encargado del despacho de la Unidad de Enlace Legislativo

México, DF, a 9 de diciembre de 2014.

Unidad de Enlace Legislativo

Secretaría de Gobernación

Presente

Me refiero al oficio SELAP/UEL/311/519/14, de fecha 23 de abril de 2014, a través del cual remite el punto de acuerdo aprobado por la Cámara de Diputados, el pasado 22 de abril, que a continuación se transcribe:

Cuarto. La Cámara de Diputados exhorta al Ejecutivo federal, por conducto de la Secretaría de Economía, para hacer todo lo que requiera, a modo de que se llegue a certificar y etiquetar la carne “Libre de clembuterol”, con el fin de informar, educar y concientizar a la ciudadanía de sus ventajas.

Al respecto, me permito hacer de su conocimiento lo siguiente:

• El uso del clembutero1 en la alimentación del ganado está prohibido por la NOM-061-Z00-1999: Especificaciones zoosanitarias de los productos alimenticios para consumo animal, además constituye un delito de acuerdo con la Ley Federal de Sanidad Animal (artículo 174).

• Desde el año 2006 la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (en los sucesivo Sagarpa) viene imp1ementando el Programa de Proveedor Confiable (Libre de Clembuterol) con objeto de combatir el uso del clembuterol en la alimentación del ganado bovino. Actualmente la mayoría de las entidades federativas se han adherido a este programa, excepto nueve estados.

• La participación de este programa es libre, los productores se inscriben en la delegación de la Sagarpa de su estado. El Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria (en adelante Senasica) realiza cuatro verificaciones al año (una cada tres meses), de la primera a la tercera verificación con resultados negativos al muestreo otorga Constancia de Proveedor Confiable (Libre de Clembuterol).

• Las visitas de verificación a las unidades de producción ganaderas para hacer los muestreos las realiza personal de la Senasica, conjuntamente con la PGR.

Derivado de lo anterior, no se considera procedente la aplicación de nuevas certificaciones libres de clembuterol para el ganado bovino, en virtud de que se encuentra en operación el Programa de Proveedor Confiable (Libre de Clembuterol) a cargo de la Sagarpa (Senasica).

Por lo anterior, y con fundamento en los artículos 27 y 34 de la Ley Orgánica de la Administración Pública Federal, la fracción II del artículo 48 del Reglamento Interior de la Secretaría de Economía, así como el acuerdo por el que se emiten los Lineamientos para la conducción y coordinación de las relaciones del Poder Ejecutivo federal con el Poder Legislativo de la Unión, publicado el 1 de octubre de 2003 en el Diario Oficial de la Federación, le solicito atentamente que haga del conocimiento de la Cámara de Diputados la información contenida en el presente, en la forma que usted estime conveniente.

Sin otro particular, aprovecho la ocasión para enviarle un saludo cordial.

Atentamente

Maestro Mario Emilio Gutiérrez Caballero (rúbrica)

Director General de Vinculación Política

(Se remite a las Comisiones de Salud, y de Ganadería, para su conocimiento)

De la Secretaría de Gobernación, con la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, por el que se exhorta a la Sagarpa y a la Secretaría de Economía a instaurar medidas para que se agilice el pago del apoyo al paquete tecnológico de los productores de caña de azúcar 2013

México, DF, a 10 de diciembre de 2014.

Integrantes de la Mesa Directiva de la Cámara de Diputados del Congreso de la Unión

Presentes

En respuesta del oficio número DGPL 62-II-8-3251, signado por el diputado Marcelo de Jesús Torres Cofiño, entonces vicepresidente de la Mesa Directiva de ese órgano legislativo, me permito remitir para los fines procedentes copia del similar número 113. 2014. DGVP. 643, suscrito por el maestro Mario Emilio Gutiérrez Caballero, director general de Vinculación Política de la Secretaría de Economía, mediante el cual responde el punto de acuerdo relativo a instaurar medidas para que se agilice el pago del apoyo al paquete tecnológico de los productores de caña de azúcar 2013 a quienes no se les ha apoyado, concentrados principalmente en Veracruz; asimismo, implantar programas y acciones tendentes a estabilizar los precios del azúcar en el mercado nacional.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Atentamente

Maestro Valentín Martínez Garza (rúbrica)

Encargado del Despacho de la Unidad de Enlace Legislativo

Para la fijación de precios máximos a los productos y servicios, el artículo 28 de la Constitución Política de los Estados Unidos Mexicanos prevé dicha fijación en la medida que se realice conforme a la legislación secundaria que corresponda. En este caso, la Ley Federal de Competencia Económica, en el artículo 9, establece la forma y los términos en que podría llevarse a cabo dicha fijación y para lo cual se requiere la intervención de alguna dependencia de la administración pública federal y de la Comisión Federal de Competencia Económica (Cofece), órgano con autonomía constitucional.

No obstante lo anterior, las distorsiones en los mercados de bienes y servicios, incluidos el del azúcar, que podrían ser provocadas por conductas anticompetitivas de los agentes económicos que participan en la cadena de producción y distribución, con objeto o el efecto de fijar, manipular o conectar el precio de venta al que se ofrece el azúcar, o intercambiar información con el mismo objeto o efecto, pueden ser investigadas por la Cofece y, en su caso, determinar la imposición de sanciones administrativas pecuniarias, así como dar vista al Ministerio Público federal en el caso de que dichas conductas constituyan delitos tipificados en el Código Penal Federal.

También, la Secretaría de Economía, por conducto del sistema nacional de integración e información de mercados, lleva el seguimiento diario del comportamiento de los precios de azúcar en las centrales de abasto y publica un reporte diario con carácter informativo.

Asimismo, en coordinación con el Comité Nacional para el Desarrollo Sustentable de la Caña de Azúcar, la Sagarpa, la industria azucarera y productos de caña, se da seguimiento mensual a las variables que componen el balance azucarero y los inventarios disponibles para asegurar el abasto de este producto a la población consumidora.

Por lo anterior, y con fundamento en los artículos 27 y 34 de la Ley Orgánica de la Administración Pública Federal, la fracción II del artículo 48 del Reglamento Interior de la Secretaría de Economía y el acuerdo por el que se emiten los lineamientos para la conducción y coordinación de las relaciones del Poder Ejecutivo Federal con el Poder Legislativo de la Unión, publicado el l de octubre de 2003 en el Diario Oficial de la Federación, le solicito atentamente que haga del conocimiento de la Cámara de Diputados la información contenida en el presente, en la forma que usted estime conveniente.

Sin otro particular, aprovecho la ocasión para enviar1e un saludo cordial.

Atentamente

Maestro Mario Emilio Gutiérrez Caballero (rúbrica)

Director General de Vinculación Política

(Se remite a la Comisión de Agricultura y Sistemas de Riego, y a la Comisión especial para el análisis de la agroindustria azucarera, para su conocimiento)

Del diputado Alfredo Zamora García

México, DF, a 11 de diciembre de 2014.

Diputado Silvano Aureoles Conejo

Presidente de la Mesa Directiva de la Honorable Cámara de Diputados

LXII Legislatura

Presente

Con fundamento en lo establecido en el artículo 62 de la Constitución Política de los Estados Unidos Mexicanos, y en lo dispuesto en la fracción XVI del numeral 1 del artículo 6 y el artículo 12 del Reglamento de la Cámara de Diputados, presento respetuosamente a usted mi solicitud de licencia por tiempo indefinido para separarme del cargo de diputado federal, a partir del 27 de diciembre del año en curso.

Lo anterior con el propósito de que sea sometida a consideración del pleno de esta soberanía de conformidad con lo dispuesto por el artículo 13 del Reglamento de la Cámara de Diputados.

Sin otro particular le reitero la seguridad de mi consideración

Atentamente

Diputado Alfredo Zamora García (rúbrica)

Con proyecto de decreto, por el que se expide la Ley de Zonas Económicas Especiales, Libres y de Promoción, presentada por el senador Roberto Albores Gleason, del Grupo Parlamentario del PRI

México, DF, a 9 de diciembre de 2014.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a usted que en sesión celebrada en esta fecha, el senador Roberto Albores Gleason, del Grupo Parlamentario del Partido Revolucionario Institucional, presentó iniciativa con proyecto de decreto por el que se expide la Ley de Zonas Económicas Especiales, Libres y de Promoción.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a) y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175, párrafo 1, 176, 177, párrafo 1, y 178 del Reglamento del Senado, dispuso que dicha iniciativa, misma que se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senador Luis Sánchez Jiménez (rúbrica)

Vicepresidente

El suscrito, Roberto Armando Albores Gleason, senador de la República en la LXII Legislatura del honorable Congreso de la Unión, integrante del Grupo Parlamentario del Partido Revolucionario Institucional (PRI), con fundamento en lo dispuesto por el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, artículo 55, fracción II, del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, y por los artículos 8, párrafo 1, fracción I, y 169 del Reglamento del Senado de la República, somete a consideración del pleno de la honorable Cámara de Senadores, la siguiente iniciativa con proyecto de decreto por el que se expide la Ley de Zonas Económicas Especiales, Libres y de Promoción, al tenor de la siguiente

Exposición de Motivos

I. Introducción

En marzo de 2013 presenté ante el pleno del Senado de la República la “iniciativa de ley por la que se crea la Agencia de Desarrollo para el crecimiento económico, la generación de empleos y la creación de empresas con alto valor agregado en las entidades federativas con bajos ingresos per cápita y bajo crecimiento,” pues estamos convencidos que uno de los instrumentos de política pública más poderosos, para detonar el crecimiento económico en dichas entidades –particularmente Chiapas, Guerrero, Hidalgo, Oaxaca, Tlaxcala y Veracruz– es impulsar una nueva política industrial de apoyo a los emprendedores y empresarios, para instalar empresas de alto valor, desarrollar actividades no tradicionales, o fortalecer las empresas ya existentes, para generar empleos y mejorar la calidad de vida de la gente.

Para acelerar su crecimiento, las economías de estos estados requieren atraer empresas de alto valor agregado o empresarios que inviertan en el desarrollo de actividades no tradicionales, en el uso de nuevas tecnologías, y en la generación de nuevos productos que encuentren nuevos mercados. Para lograr tal objetivo, propusimos la creación de una Agencia de Desarrollo para el Crecimiento Económico, que pueda poner en marcha una serie de instrumentos, orientados a incentivar a los emprendedores/empresarios a crear o fortalecer empresas que generen un alto valor agregado y externalidades positivas como:

• Programas de capacitación y especialización tecnológica,

• Asesoría para la elaboración de los planes de negocio,

• Apoyo para la construcción de infraestructura específica acorde a los proyectos de alto valor,

• Financiamiento a través de un Fondo de Capital de Riesgo público-privado,

• Garantías y apoyos a la inversión,

• Apoyos a fondo perdido,

• Apoyo de expertos que evalúen proyectos de emprendedores que tengan alto impacto,

• La creación de Zonas Económicas Especiales que ofrezcan incentivos a la inversión,

• Emitir recomendaciones para mejorar la legislación y las normas locales

• Generación de clústers industriales

• Esquemas proactivos de becas y desarrollo al capital humano

• Otros apoyos e incentivos específicos que se determinarán caso por caso

En aquella iniciativa propusimos que la Agencia elabore “trajes a la medida” para los emprendedores, enfocados en nuevas actividades o nuevos procesos, e impulse diversos proyectos de emprendedurismo. Para ello, es necesario dotar a la Agencia de los instrumentos necesarios para lograr este objetivo. Uno de ellos –ya establecido en dicha Iniciativa que presentamos en marzo de 2013– es la facultad de establecer zonas económicas especiales, para lo cual se introduce la presente iniciativa.

Propusimos que la agencia sea encabezada por el presidente de la República, y esté integrada por funcionarios del más alto perfil; contará con una dirección operativa, y contará con la asistencia de dos órganos colegiados, un comité técnico, que evaluará y dictaminará los proyectos de alto valor que impulsará la agencia –y que en el caso de las zonas económicas especiales, será quien evalúe las características que deberá tener cada una, así como los incentivos que se ofrecerán en cada Zona- , y un Consejo Consultivo, que emitirá recomendaciones a la Agencia sobre qué instrumentos utilizar para detonar el crecimiento económico. Ambos órganos colegiados estarán integrados por representantes del sector público y privado –expertos en el apoyo a los emprendedores–, Universidades, organizaciones de la sociedad civil y ciudadanos.

La iniciativa para la creación de la Agencia de Desarrollo para el Crecimiento Económico, y la presente iniciativa –que es complementaria de la presentada en marzo de 2013- tienen por objetivo dar prioridad estratégica al establecimiento de actividades no tradicionales e innovadoras que promuevan el crecimiento económico, asistiendo a la creación de una cultura innovadora entre la población. Para ello, creemos que es necesaria una nueva política industrial, centrada en el estímulo de actividades económicas de alto impacto y la generación de un cambio estructural, basada en una colaboración estrecha entre los sectores público y privado que permita identificar los obstáculos a crecimiento y el tipo de acciones que se necesitan para superarlos.

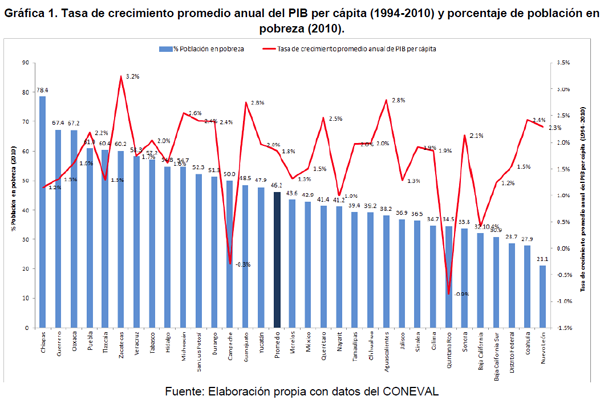

Esta iniciativa, -además de complementar la presentada para la creación de una Agencia para el Crecimiento Económico-, pretende abonar al reciente anuncio del Presidente de la República para la creación de tres zonas económicas especiales en los estados de Guerrero, Michoacán, Chiapas y Oaxaca. Compartimos con la Presidencia de la República la convicción de que la “justicia que queremos va más allá del ámbito legal e incluye la reducción de la pobreza y la marginación en los estados del Sur”, que en los últimos 20 años han tenido un crecimiento poco significativo del Producto Interno Bruto.

Reconocemos y agradecemos el esfuerzo de la Presidencia de la República -y de los compañeros legisladores de diversas legislaturas- en colocar, como lo expresó el Presidente en fechas recientes, recursos por más de 195 mil millones de pesos para el desarrollo del Sur, en materia de infraestructura carretera, hospitalaria y proyectos estratégicos. Compartimos la idea con el Presidente de que es necesario transformar la economía para generar mejores oportunidades para los ciudadanos, y construir un México con seguridad y un México próspero; compartimos también la convicción de que, para lograrlo, es necesario generar nuevos polos de desarrollo industrial en las regiones con mayor rezago, para crear más empleos y mejor remunerados, para lo cual, también creemos necesaria la creación de zonas económicas especiales , razón por la cual, se presenta esta iniciativa.

Somos conscientes de que compañeros de esta y otras Legislaturas han presentado varias iniciativas, sin duda enriquecerán el debate legislativo en la materia. Estamos convencidos de que para la creación de las zonas económicas especiales, que tanto la iniciativa presentada el 7 de marzo de 2013 para la creación de una Agencia para el Desarrollo y Crecimiento Económico1 como la que hoy presentamos la iniciativa que hoy presentamos, como parte de la búsqueda de una nueva política industrial diferenciada y de un enfoque integral de la política económica, deben ser consideradas en este debate nacional, si en verdad estamos decididos en cambiar el destino económico de las entidades más marginadas, donde día a día se vive la dolorosa pobreza y la falta de oportunidades.

II. Definiendo el concepto de zonas económicas especiales.

Las zonas económicas especiales (ZEE) , son áreas delimitadas con una economía que funciona con estándares administrativos, regulatorios y fiscales distintos -generalmente más liberales- al resto del territorio (Farole 2011); las zonas económicas especiales funcionan en diferentes modalidades, como zonas de procesamiento de exportaciones, zonas francas o zonas de libre comercio, entre otras.

Como herramienta de política económica, las zonas económicas especiales buscan superar las barreras que impiden la atracción de inversión, promover el crecimiento y generar empleos, así como integrar regiones o países al comercio internacional y contribuir a la industrialización (Farole 2011).

II.a. Teoría Económica detrás del establecimiento de zonas económicas especiales.

La teoría económica tiene diversas corrientes. Como tal, los argumentos teóricos que se han utilizado para sustentar la creación de zonas económicas especiales son variados -dependiendo de la aproximación teórica a la que se recurra. A continuación se resumen algunos de los planteamientos teóricos que fundamentan las zonas económicas especiales y Clústers industriales.

La teoría clásica del comercio internacional, tiene sus orígenes en el padre de la Economía: Adam Smith formuló la teoría de la ventaja absoluta. En La Riqueza de las Naciones , Smith establece que un país debe especializarse en la producción de bienes para los que tenga las mejores condiciones y comerciar con ese bien para obtener los bienes que no puede producir. Años después, David Ricardo actualizó la teoría del comercio internacional, estableciendo el concepto de ventaja comparativa, que establece que los países se especializan en la producción de bienes en los que tienen ventaja comparativa, es decir, que fabrican con un costo relativamente más bajo, y con las exportaciones de estos bienes, compraran importaciones de bienes en los que no son tan eficientes (Krugman y Obstfeld 2009). Tanto Smith como Ricardo son abogados del libre comercio, como la manera más eficiente de intercambiar bienes y servicios, sin intervención gubernamental, pues ésta aumenta los precios relativos y absolutos de los productos, disminuyendo las ventajas iniciales.

En la evolución de la teoría económica, encontramos la “Nueva Teoría del Comercio Internacional” delineada por el Premio Nobel de Economía, Paul Krugman (Krugman y Obstfeld 2009) .La teoría de Krugman explica por qué países que, de acuerdo con la teoría tradicional, no tendrían nada que ganar comerciando entre sí, porque son competidores, sostienen intercambios comerciales; Krugman concluye que las ventajas comparativas no únicamente tienen su origen en la dotación de factores iniciales, sino que se ven afectadas por economías de escala y las relaciones entre las industrias, por lo tanto, aunque un país tenga una ventaja comparativa para producir algún bien, se puede dar el caso que en el agregado, sea mejor importar ese bien, y concentrar sus recursos escasos en la producción de otro bien que genere economías de escala. Krugman -a diferencia de teorías anteriores, le da un lugar importante a las políticas del gobierno, pues dado que las ventajas comparativas no solamente vienen de la dotación inicial de factores, la política económica puede ayudar a establecer ventajas comparativas con la implementación de aranceles o subsidios a industrias nacionales (Krugman y Obstfeld 2009)

Desde el modelo neoclásico, el establecimiento de zonas económicas especiales (ZEE) es la segunda mejor opción, detrás de la apertura comercial y el libre comercio. La teoría neoclásica nos dice que la mejor opción de política económica es el libre comercio, sin embargo, si por cuestiones políticas no es posible, el establecimiento de zonas económicas especiales traerá algunos de los beneficios asociados al libre comercio (Aggarwal 2010). Desde esta perspectiva, el establecimiento de zonas económicas especiales es el preludio de reformas económicas más profundas -que eventualmente desemboquen en un esquema de libre comercio-, es decir, son medidas temporales, pues se consideran distorsiones al mercado (Aggarwal 2010), un primer paso hacia la liberalización comercial -sin distorsiones en el mercado.

En un acercamiento más heterodoxo, se busca la combinación de gobierno y mercado: dentro de las zonas económicas especiales, el gobierno genera condiciones para atraer inversión, formar capital humano, adquirir tecnología y la promoción de transformaciones institucionales, que las compañías nacionales y el marco institucional nacional no pueden llenar (Aggarwal 2010). Pese a ver con buenos ojos la intervención gubernamental en el establecimiento de las zonas económicas especiales, desde esta perspectiva, también es una segunda opción, teniendo como primera mejor opción un ambiente de inversión confiable. Al ofrecer un clima de inversión propicio, con infraestructura eficiente, un sistema regulatorio simple -pero efectivo- e incentivos fiscales en lugares estratégicos, se atrae inversión extranjera, que llega acompañada de mejores tecnologías y capacidades administrativas, lo que genera externalidades positivas, por ejemplo, mejora de las capacidades laborales y administrativas al estar expuestos a mejores prácticas -y por efecto demostración.

En un mundo cada vez más globalizado, se desarrollan las cadenas de valor globales y los procesos internacionales de producción, es decir, se divide la producción de bienes alrededor del mundo, realizando cada paso dónde sea más competitivo. Desde la perspectiva de las cadenas de valor globales, el mercado no es capaz de integrar eficientemente a todos los países a las cadenas de valor globales, por lo que son necesarias políticas económicas que favorezcan la inversión -por la vía de mejoras de infraestructura y reglas simplificadas y armonizadas con los estándares internacionales- para atraer compañías -nacionales e internacionales- que ayuden a insertar a los países en estas cadenas de valor globales (Aggarwal 2010). Desde este punto de vista, las zonas económicas especiales no sólo fomentan la inversión extranjera directa, sino que, al dar condiciones fiscales distintas, permiten que compañías nacionales que se establezcan en ellas realicen actividades de outsourcing que las integre a las cadenas globales de valor de los productos, lo que a la larga, les permitirá mejorar sus capacidades productivas y competitividad. Al insertarse en las cadenas globales de valor, las compañías tienen acceso a nuevos mercados, y a una dotación de tecnología, capacidades, capitales y mercados que no tendrían de otra manera, lo que puede generar una diversificación de las exportaciones (Aggarwal 2010).

Por último, tenemos la perspectiva de las economías de aglomeración, que busca reubicar los recursos existentes para promover la productividad e innovación; entre sus ventajas se encuentran las externalidades sobre conocimiento y know-how , el compartir recursos y un pool de mano de obra. Desde esta perspectiva, las zonas económicas especiales son clústers orientados a la exportación y el sector externo promovidos por el gobierno para explotar al máximo los beneficios de estar integrado a las cadenas globales de valor (Aggarwal 2010). Al juntar en una misma zona tecnología, información, recursos humanos altamente capacitados, compañías que compiten entre sí -y compañías que se complementan en la cadena de valor-, instituciones académicas y otras organizaciones, las zonas económicas especiales incentivan la productividad y la innovación (Aggarwal 2010).

De acuerdo con Aggarwal, el éxito de los clusters depende de la interacción de cuatro factores:

• La estructura de las compañías

• La estrategia y rivalidad entre ellas

• Las condiciones de la demanda

• Las condiciones de los factores e industrias suplementarias.

Entre más intensa sea la relación entre los factores, mayor será la productividad; y entre más abierta al mercado externo sea una zonas económicas especiales, mayor interacción entre los factores, pues mejora la especialización y contribuye a la sofisticación de los procesos (Aggarwal 2010, pp.16). Además, entre más cerca -físicamente- estén las compañías nacionales y extranjeras, se facilitan los efectos demostración y la transmisión de conocimientos y tecnología.

Desde el punto de vista de las economías de aglomeración, las zonas económicas especiales sirven como catalizador de sinergias en un contexto globalizado, es decir, acercan los beneficios de la integración de los mercados globales y contribuyen al desarrollo económico. Las zonas económicas especiales no son una buena segunda opción, sino un instrumento estratégico de política económica para insertar las economías nacionales al mercado global y mejorar la productividad de los recursos a través de la transferencia de conocimientos, difusión de tecnologías y efectos demostración (Aggarwal 2010).

De las aproximaciones teóricas anteriormente descritas, creemos que las economías de aglomeración representan mejor lo que buscamos con esta iniciativa: que la creación de las zonas económicas especiales generen sinergias positivas para aprovechar la globalización y detonar el crecimiento en los estados más marginados del país.

Además de las teorías de las zonas económicas especiales, en la economía moderna, se han desarrollado otras teorías sobre estrategias para detonar el crecimiento, como los clústers. Michael Porter, de la Escuela de Negocios de Harvard, define un clúster como un “grupo de compañías e instituciones interconectadas y concentradas geográficamente que trabajan en la industria común” (Porter 1998). En otras palabras, los clúster son los fenómenos por los cuales compañías de la misma industria se establecen cerca de su competencia, buscando obtener algunos beneficios de las economías de escala (The Economist 2009). Aunque hablar de clusters es relativamente reciente, muchos han existido desde hace años, como los centros bancarios y financieros en Londres y Nueva York, o la industria del cine en Hollywood.

Los modelos económicos de clusters representan sinergias y asociaciones exitosas no solo entre las empresas que forman parte del clúster, sino en los demás actores interesados en el sector, e.g. gobierno, académicos y otras organizaciones de apoyo las cuales son vitales para el desarrollo de una región. Debido al éxito del establecimiento de ventajas competitivas y de creación de riquezas de empresas que pertenecen a clusters –en comparación con quienes no pertenecen- ha llevado a que muchos tomadores de decisiones y hacedores de políticas públicas consideren el desarrollo de clusters como cimientos del crecimiento regional de su economía (Porter 1998).

Los clústers modernos están compuestos por empresas, servicios de proveedores (proveedores de componentes, de capital y de equipos), instituciones de investigación y desarrollo, consumidores, organismo y agencias públicas e infraestructura pública (Cabrera 2012).

Los clústers tienen orígenes diversos: algunos nacieron porque en las cercanías ya existían los insumos necesarios (los clústers de fondos de inversión y capitales semilla, software y biotecnología en Boston tienen su origen en las instituciones de altísima calidad académica del área, encabezadas por Harvard y el MIT); otros surgen por demanda local -como el clúster israelí de equipos y técnicas de riego, originado en la necesidad del país de desarrollar suficiencia alimentaria. Lo importante es que, una vez que se forma el clúster, se genera un ciclo de refuerzo que promueve su crecimiento, en especial si se cuenta con el apoyo de las instituciones locales y la competencia entre las compañías es fuerte (Porter 1998). A medida que crece el clúster, aumenta su influencia y es señal de oportunidades, que a su vez, atraen el talento necesario para su crecimiento.

Según Porter, tradicionalmente la competitividad de un clúster se basaba en los bajos costos de los insumos, estar ubicado en un puerto natural, el fácil acceso a la mano de obra barata. Sin embargo, actualmente la economía es más dinámica y un clúster puede volverse competitivo no solo contando con dotaciones de todos los recursos mencionados anteriormente sino, haciendo más productivos los insumos con los que cuenta, es decir innovando. Dicho esto, es posible afirmar que los clústers son una manera alternativa de organizar una cadena de valor, que fomenta la competencia y la cooperación al mismo tiempo.

Los clusters afectan la competencia de tres maneras, primero, incrementando la productividad de las compañías basadas en área; segundo, dirigiendo la dirección y el ritmo de la innovación, el cual apuntala el futuro el crecimiento de la productividad; y tercero, estimulando la formación de nuevos negocios, lo cual expande y refuerza al clúster en sí mismo (Porter 1998).

Al pertenecer a un clúster, las compañías tienen más acceso a trabajadores debidamente calificados y a proveedores especializados. También tienen acceso a información especializada, pues forman parte de un conjunto mutuamente dependiente. Además, tienen acceso a las instituciones y bienes públicos que el gobierno provea a dicho clúster. Como ya se dijo, los clúster promueven la cooperación y competencia: la presión entre pares puede fomentar que los ejecutivos comparen desempeños y traten de hacerlo mejor que los otros. Estos beneficios ayudan a mejorar la productividad de la industria en el clúster (Porter 1998).

Porter recomienda tener en cuenta cuatro factores esenciales para la formación de clusters (Porter 1998):

1. Escoger la localización: se debe elegir una localización donde la combinación entre salarios bajos y utilidades altas, con infraestructura adecuada sea propicia. Si un lugar tiene salarios bajos pero no tiene la infraestructura necesaria, los costos pueden ser mayores a los beneficios. Las decisiones de lugar deben tener en cuenta también el potencial de innovación en la región.

2. Involucrarse localmente: la participación de la comunidad da sustento social al clúster, además de facilitar el acceso a recursos e información valiosa y genera el potencial valor económico (aunque no asegura su realización).

3. Modernizar el clúster: al ser exitosos, la modernización y ampliación de las compañías será inevitable. Las compañías deben ser capaces, si así lo desean, de modernizar y ampliar sus instalaciones dentro del clúster.

4. Trabajo Colectivo: Al fomentar la cooperación entre competidores al interior de los clústers, las compañías pueden involucrarse en acción colectiva, no sólo para demandar acciones del gobierno, sino para superar obstáculos a la productividad o el crecimiento. Por ejemplo, pueden operar en conjunto para atraer universidades, establecer centros de investigación relativos a su industria o participar u organizar ferias comerciales.

II.b. Tipos de zonas económicas especiales

Pese a que existen una variedad de definiciones de lo que son las zonas económicas especiales -y no existe una descripción ampliamente aceptada en la teoría económica, los estudios académicos sobre las zonas económicas especiales, han concluido que éstas deben tener un conjunto mínimo de características básicas (Farole 2011):

1. Las zonas económicas especiales son porciones de territorio delimitadas y espacios legales donde existen reglas de inversión, comercio y operación más relajadas y eficientes que en el resto del territorio nacional.

2. La administración del régimen de zonas económicas especiales requiere una estructura de gobierno dedicada exclusivamente a esto, cuyo único propósito sea asegurar el manejo eficiente del régimen.

3. Las zonas económicas especiales generalmente tienen una infraestructura física que sustenta las actividades de los agentes económicos; generalmente, la infraestructura incluye caminos, electricidad, agua y telecomunicaciones, y muchas veces se compone de parques industriales o de usos mixtos, así como cercanía con infraestructura de transporte, que conecte con los mercados principales.

Además de lo ya mencionado, existen otras consideraciones que tomar en cuenta cuando se establece una zona especial. Identificar las industrias en las que el país o la zona tienen ventaja comparativa, seguido de la identificación y creación de vínculos y desarrollo de actividades que generen mayor valor agregado a los productos. Como segundo punto, se deben implementar políticas que estimulen la inversión nacional en las zonas económicas especiales -pues así se crean los vínculos entre las zonas económicas especiales y los mercados nacionales, lo que permitirá que las externalidades positivas se transmitan al resto de la economía, por medio de transferencia de conocimientos y tecnología o la creación de industrias. En tercer lugar, durante la implementación de las zonas económicas especiales, es importante que no sólo se desarrollen políticas para atraer la inversión y el comercio, sino se deben incluir iniciativas para mejorar las habilidades y promover la innovación y competitividad. Por último, conforme se refina el proceso de producción, es importante dotar a las zonas económicas especiales de herramientas que permitan el establecimiento de sistemas logísticos extensos

En el mundo se han desarrollado diferentes versiones de las zonas económicas especiales, dependiendo de los objetivos que país pretenda obtener de ella; entre los tipos de zonas económicas especiales destacan (Farole 2011):

• Zonas de libre comercio: son la forma más antigua de zonas económicas especiales, en ellas las actividades se limitan a procesos relacionados con el comercio y operaciones ligeras -almacenamiento, ventas, exhibiciones, y empaquetado, etiquetado, control de calidad.

• Zonas de procesamiento de exportaciones: originalmente se establecieron entre 1950-1960, buscaban acelerar la industrialización y el comercio relacionado con la industria en países en desarrollo; generalmente es un territorio cercado de varias hectáreas, con terrenos para uso industrial, situado en las afueras de las demarcaciones aduanales del país y con procesos regulatorios simplificados. Generalmente están enfocados en los mercados de exportación, y a principios de los años 90, las actividades estaban restringidas a las manufacturas, pero en años recientes, se han expandido considerablemente

• Empresas libres: se otorga un estatus similar a las zonas de procesamiento de exportaciones o a las zonas libres a una sola empresa, para que se establezca en cualquier parte del territorio nacional.

• Puertos libres: hay diferentes versiones de lo que es un “puerto libre”, pero en general, es la forma más exhaustiva de zonas económicas especiales, pues contienen grandes extensiones de terrenos urbanos o rurales, tienen gran infraestructura de comunicaciones -puertos y aeropuertos, principalmente- e incluso pueden ser regiones enteras, con población que vive y trabaja en ellos -y no necesariamente corresponden a una única demarcación territorial o administrativa determinada. Las zonas económicas especiales en China, generalmente son lo que denominaríamos puertos libres.

II.c. Instrumentos de las zonas económicas especiales.

Como se ya se mencionó, no existe una receta única en el mundo para implementar, pero de analizar ejemplos internacionales, se puede extraer una lista de instrumentos que los gobiernos han utilizado en la implementación de las zonas económicas especiales. A continuación se enlistan los más comunes.

• Bajas tasas de impuestos,

• Exenciones de impuestos (generalmente durante los primeros cinco o 10 años) en materia de exportaciones, impuesto sobre la renta, a los servicios, al valor agregado o a las utilidades, dependiendo de la estructura fiscal de cada país.

• Reducciones en la tasa impositiva en diversos impuestos, generalmente del 50% de la tasa original, durante los primeros cinco o 10 años, dependiendo de la estructura fiscal del país.

• No penalización de la extracción de capital o de la repatriación de utilidades,

• Minimización de restricciones migratorias, o en casos como China, con políticas migratorias muy estrictas, simplificación de trámites migratorios para empresarios y trabajadores en las zonas económicas especiales,

• Importación libre de aranceles para bienes de capital orientados al desarrollo, mantenimiento y operación de las zonas económicas especiales.

• Facilidades de créditos en los bancos nacionales de desarrollo,

• Deducción de impuestos si las empresas tuvieron que realizar obras de infraestructura que corresponden a alguna autoridad gubernamental.

A cambio de estos beneficios fiscales, las empresas que se asientan en las zonas económicas especiales, frecuentemente tienen que cumplir con algunas obligaciones. Algunas de las obligaciones impuestas en el mundo a las empresas en las zonas económicas especiales son:

• Obligación de contratar cierto porcentaje de mano de obra nacional, o restricción sobre el porcentaje de extranjeros que puede contratar una empresa,

• Obligaciones de reinversión de utilidades a partir de algún año: después de varios años de recibir beneficios fiscales, cuando éstos terminan, las empresas deben reinvertir cierto porcentaje de sus utilidades en el país,

• Pago de aranceles e impuestos si quieren vender maquinaria o productos en el mercado nacional (en especial en las zonas que están pensadas como Zonas de Procesamiento de Exportaciones).

II.d. Resultados de la implementación de zonas económicas especiales en el mundo.

Debido a que no existe una única definición internacionalmente aceptada de que es una zona económica especial, es difícil medir sus impactos económicos reales, sin embargo, se estima que las ZEE a nivel mundial emplean entre 63 y 68 millones de personas directamente, y que generan -aproximadamente- 65 millones de empleos indirectos, esto es, en total, las ZEE generan aproximadamente, 130 millones de empleos, el equivalente al 1% del total de los empleos en el mundo (Farole 2011).

De nueva cuenta, las estimaciones sobre el valor de las exportaciones de las ZEE en el mundo son inexactas, pero se cree que en los países en desarrollo, para mediados de la década del 2000, el valor de las exportaciones de bienes y servicios provenientes de las ZEE era de 850 mil millones de dólares, esto es, cerca del 8% del total de las exportaciones globales y del 20% de las exportaciones de los países en desarrollo. Si estas cifras son correctas -lo que es difícil de saber- demuestra un impacto desproporcionado de las ZEE en las exportaciones con relación a la creación de empleos, con una razón de 40 a 1 (Farole 2011). Igual que en el empleo y el valor de las exportaciones, el valor de las inversiones en las ZEE es incierto, e incluso menos confiable que las aproximaciones para los otros indicadores.

III.a Zonas económicas especiales en el Mundo: Algunos Casos

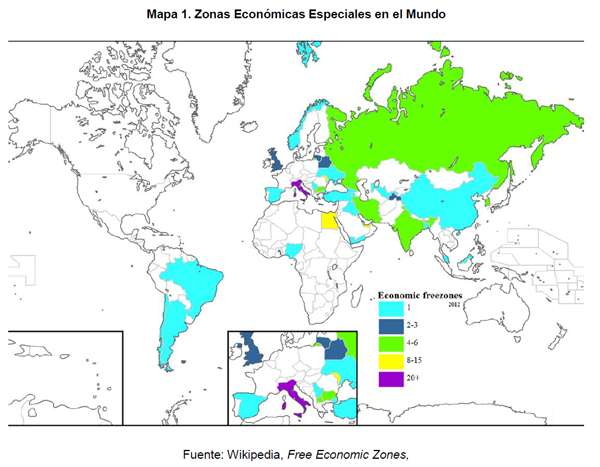

La implementación de ZEE ha crecido enormemente, en 1968, sólo había 176 zonas en 46 países, y para 2006, se reportaban 3500 zonas en 130 países (Farole 2011). Con la evolución de los conceptos de las ZEE, éstas ya no se consideran un instrumento exclusivo de los países en desarrollo, sino que economías más avanzadas, como Corea del Sur, recurren a versiones propias de una ZEE. En el mapa 1 se muestran los países donde existen zonas económicas especiales.

A continuación se analizan algunos casos de zonas económicas especiales en el mundo

China

Origen

En China, las zonas económicas especiales fueron creadas como parte de las reformas económicas implementadas en 1979 por Deng Xiaoping. Esto permitió la liberalización de la economía socialista existente en determinadas zonas del territorio. Las zonas económicas especiales eran áreas donde se implementaron políticas de libre mercado con la finalidad de atraer inversión extranjera directa (González García y Meza Lora 2009). La política económica de las zonas económicas especiales incluía inversiones en infraestructura así como la construcción de edificios de oficinas corporativas y exenciones preferenciales a ciertos impuestos para las firmas extranjeras que quisieran invertir en China.

Ubicación

En este esquema, se establecieron cuatro zonas económicas especiales, tres en la provincia de Guangdong y una en la provincia de Fujian. De estas cuatro zonas, el caso más emblemático, por el éxito cosechado, fue la transformación que sufrió la -entonces- pequeña villa de pescadores de Shenzhen; esta ciudad se convirtió en el modelo a seguir de las zonas económicas especiales, al transformarse de un pequeño pueblo pesquero a una bulliciosa metrópolis financiera con 10 millones de habitantes, con uno de los ingresos más altos per cápita de la República Popular China.

El milagro económico en Shenzhen comenzó a principios de los años ochenta. Situado cerca de Hong Kong, este poblado constituía el enlace directo de China continental a las rutas comerciales internacionales. Shenzhen es sólo una de las numerosas zonas económicas especiales que han hecho contribuciones significativas al éxito económico del país y la creciente importancia de las cadenas de valor mundiales (CVM). En este país, las zonas económicas especiales emplean a 16 millones de personas en general, concentrando el 20% de la inversión extranjera directa y generando casi la mitad de las exportaciones del país (Mack 2014).

Beneficios y ventajas

Entre los beneficios que se otorgan al interior de Shenzhen está las bajas tasas de impuestos y las exenciones de los mismos por los primeros 10 años, así como la no penalización fiscal por los movimientos de capital fuera de la zona. Además, las empresas pueden vender sus productos en el mercado local y participar en joint ventures (sociedades de riesgo compartido) con empresas chinas, y se minimizan las restricciones migratorias entre Shenzhen y Hong Kong -y el resto de las restricciones migratorias se facilitan para quienes hacen negocios ahí. En resumen, en las ZEE de Shenzhen se aplican políticas económicas liberales que no se aplican en el resto del territorio Chino (Amico 2014)

Diseño institucional

En los casi 30 años de vida de la ZEE de Shenzhen, ésta ha experimentado con diversos métodos de administración. En una primera etapa (entre 1980-1986), el gobierno central estableció oficinas como “ventanas para guiar, supervisar y apoyar a la inversión extranjera y el comercio” (González García y Meza Lora 2009), es decir, pese a que en esta región los controles eran mucho más laxos que en el resto de China, la intervención gubernamental aún era considerable. Entre 1987-1995, asistimos a una segunda etapa en el desarrollo de Shenzen, encabezada por los esfuerzos del gobierno municipal de la ciudad por mantenerla atractiva frente a la apertura de otras ZEE en la costa china, optando por hacerla una ciudad de innovación; en este periodo, hubo menos intervención gubernamental, pues quien administra es el gobierno municipal.

Si bien es cierto que la implementación de las zonas económicas especiales ha sido un éxito en China, al aumentar el flujo de inversión extranjera directa y aumentar el ingreso de sus habitantes, no existen datos exactos de cómo éstas zonas especiales han contribuido a las altas tasas de crecimiento que ha experimentado China los últimos años. Además, es necesario reconocer que las ZEE tan solo han sido uno de los múltiples instrumentos que se pusieron en marcha con las reformas que impulsó Deng Xiaoping a finales de los setenta, y que parte del resultado del éxito de estas zonas, específicamente de la Shenzhen, se debe a su cercanía con Hong Kong, zona a históricamente a cargo de los ingleses, por lo cual el éxito del despunte económico de esta ciudad no se debe per se a la implementación de las ZEE, sino a una serie de factores que se conjugaron. También valdría la pena señalar que el desarrollo de un país como China ha sido muy focalizada, es decir solo las zonas económicas especiales ubicadas en la costa este han experimentado un crecimiento acelerado, dejando a la China interior, rezagada.

India

Origen