Gaceta Parlamentaria, año XXI, número 5108-I, jueves 6 de septiembre de 2018

- De la Secretaría de Gobernación, mediante la cual remite el informe definitivo de la evaluación de diseño del programa presupuestario G007, “Regulación, modernización y promoción de la actividad minera”

- De la Secretaría de Gobernación, mediante la cual remite el informe de los programas y las campañas de comunicación social de las dependencias y las entidades de la APF correspondiente al ejercicio fiscal de 2018

- De la Secretaría de Gobernación, mediante la cual remite el sexto informe de labores

- De la Cámara de Senadores, mediante la cual da a conocer que se declaró legalmente constituida para la Sexagésima Cuarta Legislatura, e indica la elección de la Mesa Directiva para el primer año de ejercicio

- De la Cámara de Senadores, sobre la constitución de los grupos parlamentarios que forman la Sexagésima Cuarta Legislatura

- De la Cámara de Senadores, mediante la cual remite acuerdo por el que se constituye la Junta de Coordinación Política que funcionará durante el primer año de ejercicio de la Sexagésima Cuarta Legislatura

Iniciativas de ley o decreto de senadores

- Con proyecto de decreto, por el que se reforma el artículo 2o. de la Ley del Impuesto al Valor Agregado, suscrita por senadores del Grupo Parlamentario del PAN

- Con proyecto de decreto, por el que se reforma la fracción I, inciso d), numerales 1, subincisos a a c, y 2, del artículo 2o. de la Ley del Impuesto Especial sobre Producción y Servicios, suscrita por senadores del Grupo Parlamentario del PAN

- Con proyecto de decreto, por el que se reforma el artículo 2o. de la Ley del Impuesto Especial sobre Producción y Servicios, suscrita por senadores del Grupo Parlamentario de Movimiento Ciudadano

De la Secretaría de Gobernación, mediante la cual remite el informe definitivo de la evaluación de diseño del programa presupuestario G007, “Regulación, modernización y promoción de la actividad minera”

Ciudad de México, a 3 de septiembre de 2018

Integrantes de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

Por este medio me permito adjuntar el oficio No. 113.2018.DGVP.296 suscrito por, el licenciado Édgar Alejandro Guerrero Flores, director general de Vinculación Política de la Secretaría de Economía, por el que se remite de manera electrónica el informe definitivo de la evaluación de diseño del programa presupuestario G007 “Regulación, modernización y promoción de la actividad minera”, en cumplimiento a lo establecido en el artículo 27, fracción III, del decreto de Presupuesto de Egresos de la Federación para , el ejercicio fiscal 2018; y el, décimo séptimo y vigésimo noveno de los Lineamientos Generales para la Evaluación de los Programas Federales de la Administración Pública Federal; a efecto de que por su amable conducto, sea enviado a la Mesa Directiva y a las Comisiones de Presupuestó v Cuenta Pública y de Desarrollo Social de ese Órgano Legislativo.

Por lo anterior y con fundamento en lo dispuesto por la fracción VIII del artículo 27 de la Ley Orgánica de la Administración Pública Federal, les acompañó para los fines procedentes, copia del oficio al que me he referido, así como 3 discos compactos.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Licenciado Felipe Solís Acero (rúbrica)

Subsecretario de Enlace Legislativo y Acuerdos Políticos

Ciudad de México, a 28 de agosto de 2018

Licenciado Felipe Solís Acero

Subsecretario de Enlace Legislativo y Acuerdos Políticos

Secretaría de Gobernación

Presente

En cumplimiento a las obligaciones señaladas en el artículo 27, fracción III, del decreto de Presupuesto de Egresos de la Federación para el ejercicio fiscal 2018; en el décimo séptimo y vigésimo noveno de los Lineamientos Generales para la Evaluación de los Programas Federales de la Administración Pública Federal; en el numeral 26, Anexo la, del Programa Anual de Evaluación 2018; así como en el oficio número 419- A-18-0619 emitido por la Secretaría de Hacienda y Crédito Público, me permito adjuntar de manera electrónica el informe definitivo de la evaluación de diseño del programa presupuestario G007 “Regulación, modernización y promoción de la actividad minera”.

Con fundamento en los artículos 27 y 34 de la Ley Orgánica de la Administración Pública Federal; la fracción 11 del artículo 49 del Reglamento Interior de la Secretaría de Economía, así como el acuerdo por el que se emiten los Lineamientos para la conducción y coordinación de las relaciones del Poder Ejecutivo Federal con el Poder Legislativo de la Unión, publicado el 1 de octubre de 2003 en el Diario Oficial de la Federación, me permito solicitarle que por su amable conducto se remita dicha información a las Comisiones de Presupuesto y Cuenta Pública; de Desarrollo Social y a la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión.

Sin otro particular, aprovecho la ocasión para enviarle un saludo cordial.

Atentamente

Licenciado Édgar Alejandro Guerrero Flores (rúbrica)

Director General de Vinculación Política

De la Secretaría de Gobernación, mediante la cual remite el informe de los programas y las campañas de comunicación social de las dependencias y las entidades de la APF correspondiente al ejercicio fiscal de 2018

Ciudad de México, a 3 de septiembre de 2018.

Integrantes de la Mesa Directiva de la Cámara de Diputados del Congreso de la Unión

Presentes

Por este medio me permito hacer de su conocimiento que mediante el oficio número SNM/ CAJ/ 085/ 2018, la licenciada Gabriela Montserrat González Montes, coordinadora de asesores en materia jurídica de la Subsecretaría de Normatividad de Medios, envía el informe de los programas y las campañas de comunicación social de las dependencias y las entidades de la administración pública federal correspondientes al ejercicio fiscal de 2018, en cumplimiento de lo establecido en el artículo 15 del decreto del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2018, a efecto de que por su amable conducto sea enviado a la Comisión de Radio y Televisión de ese órgano legislativo.

Por lo anterior y con fundamento en lo dispuesto en la fracción VIII del artículo 27 de la Ley Orgánica de la Administración Pública Federal, les acompaño para los fines procedentes copia del oficio a que me he referido y los anexos que en él se citan, en forma impresa y disco compacto.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Atentamente

Licenciado Felipe Solís Acero (rúbrica)

Subsecretario de Enlace Legislativo y Acuerdos Políticos

Ciudad de México a 30 de agosto de 2018.

Licenciado Felipe Solís Acero

Subsecretario de Enlace Legislativo y Acuerdos Políticos de la Secretaría de Gobernación

Presente

Me refiero a la relación de los programas y las campañas de comunicación social de las dependencias y las entidades de la administración pública federal, prevista en el décimo párrafo del artículo 15 del decreto de Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2018.

Sobre el particular, y por instrucciones del licenciado Andrés Chao Ebergenyi, subsecretario de Normatividad de Medios, me permito enviarle de manera impresa y en disco compacto el informe de mérito correspondiente al ejercicio fiscal 2018, remitido por la Dirección General de Normatividad de Comunicación.

Lo anterior, con la súplica de que por su amable conducto sea enviado a la Comisión de Radio y Televisión de la Cámara de Diputados, con arreglo a lo previsto en la fracción IX del artículo 17 del Reglamento Interior de la Secretaría de Gobernación.

Hago propia la ocasión para enviarle un cordial saludo.

Atentamente

Licenciada Gabriela Montserrat González Montes (rúbrica)

Coordinadora de Asesores en Materia Jurídica

De la Secretaría de Gobernación, mediante la cual remite el sexto informe de labores

Ciudad de México, a 3 de septiembre de 2018.

Señor Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presente

Como es de su conocimiento, el primer párrafo del artículo 93 de la Constitución Política de los Estados Unidos Mexicanos establece que “los secretarios del despacho, luego que esté abierto el periodo de sesiones ordinarias, darán cuenta al Congreso del estado que guarden sus respectivos ramos”.

En cumplimiento de dicho mandato constitucional, me permito remitir a usted 500 ejemplares del sexto informe de labores de la Secretaría de Gobernación, cantidad equivalente a los ciudadanos legisladores integrantes de ese órgano legislativo, y 25 ejemplares adicionales para centros de estudio y bibliotecas de dicha Cámara. Adicionalmente, también le envío un disco compacto que contiene la versión electrónica del informe de referencia.

Lo anterior, con el propósito de que se haga llegar a las y los diputados federales el ejemplar correspondiente del informe anual de labores de la dependencia referida.

Anticipadamente agradezco a usted su atención y hago propicio el momento para hacerle llegar un saludo cordial.

Licenciado Felipe Solís Acero (rúbrica)

Subsecretario de Enlace Legislativo y Acuerdos Políticos

De la Cámara de Senadores, mediante la cual da a conocer que se declaró legalmente constituida para la Sexagésima Cuarta Legislatura, e indica la elección de la Mesa Directiva para el primer año de ejercicio

México, DF, 29 de agosto de 2018.

Secretarios de la Cámara de Diputados

Presentes

Comunico a ustedes que, en sesión celebrada en esta fecha, la Cámara de Senadores se declaró legalmente constituida para la Sexagésima Cuarta Legislatura y eligió a su Mesa Directiva para el Primer Año de Ejercicio.

Mesa Directiva

Presidente: Senador Martí Batres Guadarrama

Vicepresidenta: Senadora Mónica Fernández Balboa

Vicepresidente: Senador Rafael Moreno Valle-Rosas

Vicepresidente: Senador Jorge Carlos Ramírez Marín

Secretaria: Senadora Antares Guadalupe Vázquez Alatorre

Secretaria: Senadora Verónica Delgadillo García

Secretaria: Senadora Nancy de la Sierra Arámburo

Secretario: Senador Juan Manuel Zepeda Hernández

Atentamente

Senador Martí Batres Guadarrama (rúbrica)

Presidente

De la Cámara de Senadores, sobre la constitución de los grupos parlamentarios que forman la Sexagésima Cuarta Legislatura

Ciudad de México, a 4 de septiembre de 2018.

Secretarios de la Cámara de Diputados

Presentes

Me permito hacer de su conocimiento que, en sesión celebrada en esta fecha, con fundamento en el artículo 73 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, el presidente de la Mesa Directiva declaró la constitución de:

• El Grupo Parlamentario del Partido Morena y al senador Ricardo Monreal Ávila como su coordinador;

• El Grupo Parlamentario del Partido Acción Nacional y al senador Damián Zepeda Vidales como su coordinador;

• El Grupo Parlamentario del Partido Revolucionario Institucional y al senador Miguel Ángel Osorio Chong como su coordinador;

• El Grupo Parlamentario del Partido Movimiento Ciudadano y al senador Dante Delgado Rannauro como su coordinador;

• El Grupo Parlamentario del Partido de la Revolución Democrática y al senador Miguel Ángel Mancera Espinosa como su Coordinador;

• El Grupo Parlamentario del Partido del Trabajo y al senador Alejandro González Yáñez como su Coordinador;

• El Grupo Parlamentario del Partido Encuentro Social y a la senadora Sasil de León Villard como su Coordinadora, y

• El Grupo Parlamentario del Partido Verde Ecologista de México y al senador Manuel Velasco Coello como su coordinador.

Atentamente

Senador Martí Batres Guadarrama (rúbrica)

Presidente

De la Cámara de Senadores, mediante la cual remite acuerdo por el que se constituye la Junta de Coordinación Política que funcionará durante el primer año de ejercicio de la Sexagésima Cuarta Legislatura

Ciudad de México, a 4 de septiembre de 2018.

Secretarios de la Cámara de Diputados

Presentes

Me permito hacer de su conocimiento que en sesión celebrada en esta fecha, se aprobó un acuerdo de la Junta de Coordinación Política, con los siguientes resolutivos:

“Primero. Se constituye la Junta de Coordinación Política de la honorable Cámara de Senadores que funcionará durante el primer año de ejercicio de la Sexagésima Cuarta Legislatura del honorable Congreso de la Unión.

Segundo. Son integrantes de la Junta de Coordinación Política para el primer año de ejercicio de la LXIV Legislatura, en los términos de los párrafos 1 y 5 del artículo 81 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; los siguientes senadores:

Senador Ricardo Monreal Ávila

Coordinador del Grupo Parlamentario de Movimiento

Regeneración Nacional.

Senador Damián Zepeda Vidales

Coordinador del Grupo Parlamentario del Partido

Acción Nacional.

Senador Miguel Ángel Osorio Chong

Coordinador del Grupo Parlamentario del Partido

Revolucionario Institucional.

Senador Dante Delgado Rannauro

Coordinador del Grupo Parlamentario de Movimiento

Ciudadano.

Senador Miguel Ángel Mancera Espinosa

Coordinador del Grupo Parlamentario del Partido de

la Revolución Democrática.

Senador Gonzalo González Yáñez

Coordinador del Grupo Parlamentario del Partido del

Trabajo.

Senadora Sasil de León Villard

Coordinadora del Grupo Parlamentario del Partido

Encuentro Social.

Senador Raúl Bolaños Cacho Cué

Coordinador del Grupo Parlamentario del Partido

Verde Ecologista de México.

Senadora Marybel Villegas Canché

Del Grupo Parlamentario de Movimiento Regeneración

Nacional.

Senador Higinio Martínez Miranda

Del Grupo Parlamentario de Movimiento Regeneración

Nacional.

Senadora Josefina Eugenia Vázquez Mota

Del Grupo Parlamentario del Partido Acción

Nacional.

Tercero. Es presidente de la Junta de Coordinación Política para el primer año de ejercicio de la Sexagésima Cuarta Legislatura de la Cámara de Senadores, el senador Ricardo Monreal Avala.

Atentamente

Senador Martí Batres Guadarrama (rúbrica)

Presidente

Con proyecto de decreto, por el que se reforma el artículo 2o. de la Ley del Impuesto al Valor Agregado, suscrita por senadores del Grupo Parlamentario del PAN

Ciudad de México, 4 de septiembre de 2018

Secretarios de la Cámara de Diputados

Presentes

Comunico a ustedes que en sesión celebrada en esta fecha, los senadores del Grupo Parlamentario del Partido Acción Nacional, presentaron iniciativa con proyecto de decreto por el que se reforma el artículo 2o. de la Ley del Impuesto al Valor Agregado.

Con fundamento en los artículos 66, párrafo 1, inciso a) y 67, párrafo 1, inciso b) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175 párrafo 1, 176, 177, párrafo 1 y 178 del Reglamento del Senado, se dispuso que dicha Iniciativa, misma que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senador Martí Batres Guadarrama (rúbrica)

Presidente

Senador Martí Batres Guadarrama

Presidente de la Mesa Directiva de la Cámara de Senadores,

Presente

Las senadoras y los senadores integrantes del Grupo Parlamentario del Partido Acción Nacional de la LXIV Legislatura; con fundamento en lo dispuesto por los artículos 71, fracción 11, de la Constitución Política de los Estados Unidos Mexicanos; así como por los artículos 8 numeral 1, fracción 1, 164, 169 Y 172 del Reglamento del Senado de la República, someto a consideración de esta honorable asamblea la siguiente iniciativa con proyecto de decreto por el que se reforma el artículo 2o. de la Ley del Impuesto al Valor Agregado. Lo anterior, al tenor de la siguiente

Exposición de Motivos

Acción Nacional tiene una profunda vocación democrática, no solo en el gobierno, sino también desde la oposición. Nuestra visión es ser un partido político que sirva a las mejores y más nobles causas en beneficio de la nación, y congruentes con ello, hemos sido críticos de una de las reformas que consideramos más tóxicas para la población mexicana, y me refiero específicamente a la reforma hacendaria que fue aprobada en 2013 con efectos en el ejercicio fiscal de 2014.

El 8 de septiembre de 2013, el presidente de la República en uso de sus atribuciones, envió al Congreso de la Unión la llamada Reforma Hacendaria que reforma, adiciona y deroga diversas disposiciones de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios, del Código Fiscal de la Federación, de la Ley Federal de Derechos, y por el que se expide la nueva Ley del Impuesto sobre la Renta.

El presidente Peña Nieto dijo en la presentación formal de la reforma, que ésta “...trae muy buenas noticias para los mexicanos”1 . Se dijo en varias ocasiones que esta reforma en realidad sería una gran reforma social ya que los mexicanos gozaríamos de una pensión universal y de un seguro de desempleo que sería únicamente para los trabajadores del sector formal de la economía, y así desincentivar la informalidad y dejar atrás el enfoque asistencialista del Estado sobre la seguridad social al mismo tiempo.

La propuesta fue duramente criticada por la sociedad en su conjunto y fundamentalmente por el Partido Acción Nacional, el cual se opuso fervientemente, en ambas Cámaras del Congreso de la Unión, a la homologación del IVA en las zonas fronterizas.

Los esfuerzos por revertir la homologación del IVA en la frontera han sido varios y se tiene registro de ellos en las últimas dos legislaturas:

Propuestas de reforma al artículo 2o. de la Ley del Impuesto al Valor Agregado presentadas por el Partido Acción Nacional en el Congreso de la Unión

16 de julio de 2014: Presentada por diputados del PAN, LXII Legislatura.

25 de octubre de 2016: Presentada por el senador Ernesto Ruffo Appel, LXIII Legislatura.

21 de noviembre de 2017: Presentada por el diputado José Máximo García López, LXIII Legislatura.

Fuente: Elaboración propia con información del SIL, Segob.

Al respecto de la propuesta presentada por el Grupo Parlamentario de Acción Nacional2, en ella se tenía por objeto regresar el tratamiento diferencial de la tasa del Impuesto al Valor Agregado en la región fronteriza de 11 por ciento, se establecían facilidades para contribuyentes que tramitaran documentos pendientes de cobro mediante la figura de factoraje financiero, que las importaciones también tendrían una tasa de 11 por ciento, que la enajenación de inmuebles causarían una tasa de 16 por ciento, aplicar la tasa del 16 por ciento o del 11 por ciento, según corresponda, a la enajenación de los alimentos preparados para su consumo en el lugar o establecimiento en que se enajenen, inclusive cuando no cuenten con instalaciones para ser consumidos en los mismos, es decir, cuando sean para llevar o para ser entregados a domicilio; y se estipulaba que cuando el IVA en la importación se hubiere pagado a la tasa de 11 por ciento, dicho impuesto será acreditable siempre que los bienes o servicios importados sean utilizados o enajenados en la región fronteriza.

En el caso de la propuesta del senador Ruffo3 , ésta proponía implementar una tasa del 5 por ciento del impuesto en comento por las actividades realizadas por los residentes de la región fronteriza.

Y por último, la propuesta del diputado García López4 consideraba regresar la tasa del 16 por ciento a 11 por ciento en la región fronteriza, en la enajenación de inmuebles se proponía aplicar la tasa de 16 por ciento en la región, y delimitaba las dimensiones y puntos específicos de la franja fronteriza.

Los esfuerzos por no afectar a nuestras zonas fronterizas no se frenaron ahí, la entonces diputada, y hoy senadora Gina Andrea Cruz Blackledge presentó el 28 de abril de 20175 , una iniciativa para expedir la Ley de Zonas Económicas Estratégicas para los Estados de la Frontera Norte, y cuyo objeto era instaurar las bases para los regímenes fronterizos económicos y que se fortaleciera e incentivara la productividad y competitividad en el desarrollo de los sectores económicos de los estados de la frontera norte.

En ese mismo año, la diputada por el PAN, Luz Argelia Paniagua Figueroa,6 presentó la iniciativa que expedía la Ley de Zonas Económicas Libres para los Estados de la Frontera Norte, y cuyo objeto, entre otros, consistía en precisar medidas fiscales que coadyuvaran al mejoramiento y desarrollo de las condiciones en la región, y proponía la creación de la Comisión para las Zonas Económicas Libres de los Estados de la Frontera Norte, la cual realizará la planeación, programación, ejecución y evaluación de política pública para el desarrollo de dichas zonas.

La labor de defender a nuestras zonas fronterizas de la homologación de la tasa del IVA también encontró asidero en otras fuerzas políticas, y que incluso hoy tienen la responsabilidad de gobernar y de hacer efectiva esta demanda.

Propuestas de reforma al artículo 2o. de la Ley del Impuesto al Valor Agregado presentadas por la oposición en el Congreso de la Unión

25 de marzo de 2014: Diputado Ricardo Monreal Ávila (Movimiento Ciudadano) LXII Legislatura

18 de septiembre de 2014: Diputada Aleida Alavéz Ruiz (PRD) LXII Legislatura

25 de septiembre de 2014: Congreso de Baja California, LXII Legislatura

28 de mayo de 2014: Diputado Jaime Bonilla Valdez (PT) LXII Legislatura

Fuente: Elaboración propia con información del SIL, Segob.

En la exposición de motivos destacan los siguientes argumentos7 :

La diferenciación del/VA fronterizo con el del resto del país, responde desde su origen a una serie de consideraciones comerciales, en especial a la competencia que representa el comercio de los países vecinos, principalmente el de la frontera norte, caracterizado por sus precios inferiores a los aplicados en nuestro país.

Otro de los motivos era el de incentivar el comercio nacional y desalentar el consumo de bienes y servicios extranjeros. Es por ello que la modificación realizada en materia de IVA condena a las fronteras mexicanas a su total sometimiento frente a la competencia comercial que representan los países vecinos.

El efecto del aumento del IVA en las fronteras no sólo es de carácter comercial, también traerá consigo una fuerte disminución en el nivel de vida de los mexicanos radicados en esos territorios pues significa un impacto directo a los bolsillos de los consumidores, reduciendo su capacidad de gasto, golpeando de forma natural a la economía local.

Por ejemplo, en las playas turísticas de la Riviera maya el aumento de 5 puntos porcentuales al IVA representará un crecimiento de al menos 10 por ciento en las tarifas hoteleras, lo que impacta el turismo de la región y de forma consecuente en los habitantes y comerciantes de la zona.

En el caso de la frontera norte, el primer golpe es contra las empresas maquiladoras, pues el pago de este impuesto los obligará a aumentar sus costos o a reducir los salarios. En consecuencia, se perderá competitividad dentro del mercado y disminuirá la capacidad de consumo de los habitantes, pues son esas empresas la principal fuente de empleo en esta zona.

Por último, cabe destacar que el/VA generalizado en todo el país afecta directamente a los 11 estados fronterizos, en especial Baja California, Baja California Sur y Quintana Roo, cuyos territorios eran beneficiados por el/VA diferenciado.

En materia de cifras y datos técnicos, en la Gaceta de la Frontera Norte8 se dio cuenta de lo siguiente:

Del primero al 15 enero de 2014, según cifras de Inegi, el Índice Nacional de Precios al Consumidor (INPC) tuvo un incremento de 0.68 por ciento y su tasa anual se disparó a 4.63 por ciento. El INPC marcó variaciones superiores al promedio del territorio nacional (mayores a 2 por ciento) en las siguientes localidades: Chetumal, Quintana Roo; Ciudad Acuña, Coahuila; y Tijuana y Mexicali, Baja California. Además, el INPC por tipo de bien estuvo impulsado por el incremento en el precio de los siguientes bienes y servicios:

• Cebolla: 17.69%

• Refrescos envasados: 11.40%

• Pan dulce: 4.76%

• Cigarrillos: 3.65%

• Pollo: 2.97%

• Gas doméstico LP: 1.86%

• Gasolina de bajo octanaje: 1.70%

• Electricidad: 1.73%

• Loncherías, fondas, torterías y taquerías: 1.39%

Nuestras zonas fronterizas, en especial la frontera norte, se caracterizan por ser asimétricas.

En PIB per cápita de los cuatro estados de la unión americana que tiene frontera con México es muy superior al de los nuestros, por lo que la homologación del IVA en nuestras zonas fronterizas no solo golpea a los consumidores, sino que también las vuelven menos competitivas fiscalmente.

Impuesto a las Ventas en Estados Fronterizos de Estados Unidos

Estado Tasa Promedio

Arizona 7.9%

California 8.3%

Nuevo México 7.1%

Texas 7.6%

Promedio 7.7%

Fuente: www.avalara.com

Como se puede observar, la tasa promedio del impuesto a las ventas de los cuatro estados fronterizos con México, es de 7.7 por ciento, por lo que una tasa de IVA fronterizo homologado a 16 por ciento resulta en un fuerte incentivo para los consumidores mexicanos a sustituir su consumo en México por hacerlo en Estados Unidos.

Las autoridades hacendarías del gobierno federal se encargaron de negar una realidad tan dura como los datos expuestos, y finalmente se consumó el golpe a los consumidores de los estados fronterizos.

Hoy vivimos tiempos políticos distintos, el gobierno saliente de Enrique Peña Nieto fue duramente castigado en las urnas el pasado 1 de julio de 2018 y se reconfigura una nueva realidad para México.

Para Acción Nacional el mensaje es claro, debemos ir por las exigencias de una sociedad moderna y en constante evolución, por lo que el próximo gobierno no debe ser omiso en materia de competitividad fiscal y en congruencia con sus propias promesas de campaña y en las anteriores legislaturas, deben sumarse a la propuesta de disminuir la tasa de IVA aplicable en las zonas fronterizas a 8 por ciento, es decir, a la mitad de la tasa aplicable en el resto del territorio nacional, y brindar competitividad fiscal a los habitantes de esas zonas.

Los argumentos expuestos con anterioridad tienen vigencia hoy en día, y siguen formando parte de las demandas de los mexicanos que viven en las zonas fronterizas de nuestro país.

Ante esta nueva dinámica legislativa, y por lo anteriormente expuesto, someto a la consideración de esta Soberanía el siguiente proyecto de

Decreto

Artículo Único. Se reforma el artículo 20 de la Ley del Impuesto al Valor Agregado, para quedar como sigue:

Artículo 2o. El impuesto se calculará aplicando la tasa de 8 por ciento a los valores que señala esta ley, cuando los actos o actividades por los que se deba pagar el impuesto se realicen por residentes en la región fronteriza, y siempre que la entrega material de los bienes o la prestación de servicios se lleve a cabo en la citada región fronteriza.

Tratándose de importación, se aplicará la tasa de 8 por ciento siempre que los bienes y servicios sean enajenados o prestados en la mencionada región fronteriza. Tratándose de la enajenación de inmuebles en la región fronteriza, el impuesto al valor agregado se calculará aplicando al valor que señala esta ley la tasa de 16 por ciento.

Para efectos de esta ley, se considera región fronteriza, además de la franja fronteriza de 20 kilómetros paralela a las líneas divisorias internacionales del norte y sur del país, todo el territorio de los estados de Baja California, Baja California Sur y Quintana Roo, los municipios de Caborca y de Cananea, Sonora, así como la región parcial del estado de Sonora comprendida en los siguientes límites: al norte, la línea divisoria internacional desde el cauce del río Colorado hasta el punto situado en esa línea a 10 kilómetros al oeste del municipio Plutarco Elías Calles; de ese punto, una línea recta hasta llegar a la costa, a un punto situado a 10 kilómetros, al este de puerto peñasco; de ahí, siguiendo el cauce de ese río, hacia el norte hasta encontrar la línea divisoria internacional.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Fuente: http://www.presidencia.gob.mx/articu los-prensa/palabras-del-presidente-de-Ios-estados-unidosmexicanos-licen ciado-enrique-pena-nieto-durante-Ia-presentacion-de-Ia-iniciativa-de-re forma-hacendariaque-tuvo-Iugar-en-el-salon-adolfo-Iopez-mateos-d/

2 http://sil.gobernacion.gob. mx/Archivos/Documentos/2014/07/asun_3125209_20140716_1405527760.pdf

3http://sil.gobernacion.gob.mx/Archivos/Documentos/2016/ 10/asun_3432771_20161025_1477413722.pdf

4http://sil.gobernacion.gob.mx/Archivos/Documentos/2017/ 11/asun_3625093_20171121_1511390926.pdf

5http://sil.gobernacion.gob.mx/Archivos/Documentos/2017/ 04/asun_3534929_20170427 1493250794.pdf

6 http://sil.gobernacion.gob. mx/Archivos/Documentos/2017/12/asun_3649173_20171214_1516045297.pdf

7 http://sil.gobernacion.gob. mx/Archivos/Documentos/2014/03/asun_3087173_20140325_1395850693.pdf

8 http://www.senado.gob.mx/comisiones/asuntos fronterizos norte/ gaceta/Gaceta Frontera Norte 3.pdf

Dado en el salón de sesiones del Senado de la República, el 4 de septiembre de 2018.

Senadores: Gina Andrea Cruz Blackledge, Rogelio Israel Zamora Guzmán, Gloria Núñez Sánchez, Minerva Hernández Ramos, Martha Cecilia Márquez Alvarado, Erandi Bermúdez Méndez, Xóchitl Gálvez Ruiz, Ismael García Cabeza de Vaca, Kenia López Rabadán, María Guadalupe Murguía Gutiérrez, Mauricio Kuri González, Alejandra Noemí Reynoso Sánchez e Indira Rosales San Román (rúbricas).

Con proyecto de decreto, por el que se reforma la fracción I, inciso d), numerales 1, subincisos a a c, y 2, del artículo 2o. de la Ley del Impuesto Especial sobre Producción y Servicios, suscrita por senadores del Grupo Parlamentario del PAN

Ciudad de México, a 4 de septiembre de 2018.

Secretarios de la Cámara de Diputados

Presentes

Comunico a ustedes que, en sesión celebrada en esta fecha, los senadores del Grupo Parlamentario del Partido Acción Nacional presentaron iniciativa con proyecto de decreto por el que se reforma la fracción I, inciso D), numeral 1, sub incisos a, b, y c; y el numeral 2 del artículo 20 de la Ley del Impuesto Especial sobre Producción y Servicios.

Con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175, párrafo 1, 176, 177, párrafo 1, y 178 del Reglamento del Senado, se dispuso que dicha iniciativa, misma que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senador Martí Batres Guadarrama (rúbrica)

Presidente

Los suscritos Senadoras y Senadores integrantes del Grupo Parlamentario del Partido Acción Nacional de la LXIV Legislatura; con fundamento en lo dispuesto por los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; así como por los artículos 8 numeral 1, fracción I, 164, 169 y 172 del Reglamento del Senado de la República, someto a consideración de esta honorable asamblea la siguiente iniciativa con proyecto de decreto por el que se reforma el artículo 2o., fracción I, inciso D), numeral 1, subincisos a, b, y c; así como el numeral 2, de la Ley del Impuesto Especial sobre Producción y Servicios. Lo anterior, al tenor de la siguiente:

Exposición de Motivos

El 27 de diciembre de 2016, la Secretaría de Hacienda y Crédito Público (SHCP) anunció que, a partir del 1 de enero de 2017, se incrementaría fuertemente el precio de las gasolinas y el diésel en nuestro país, como parte del proceso de liberalización del precio de los combustibles previsto en la reforma energética.

Si bien en dicha reforma estaba contemplado que los precios dejarían de ser controlados por el gobierno, éste se apresuró y adelantó los tiempos, de tal manera que a cambio de que no se afectaran las finanzas del gobierno, se diera un golpe al bolsillo de los consumidores.

Técnica y teóricamente, la reforma energética es una gran reforma que hacía mucha falta en nuestro país desde hace varios años (sino es que décadas), pero cuyos resultados son de largo de plazo.

Hoy en día, además del deterioro de las finanzas públicas y de un elevado nivel de gasto público, notamos que el precio de los combustibles y de la energía eléctrica es cada vez mayor.

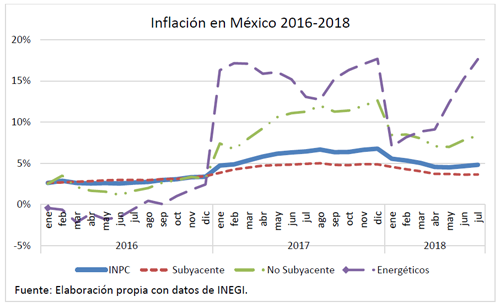

Antes de la abrupta liberalización del precio de las gasolinas, la inflación en México no era un problema. Como puede observarse en la gráfica, en el año 2016 la inflación promedio se ubicó en 2.82 por ciento, cifra que se encuentra dentro del objetivo del Banco de México que es un intervalo de más y menos 3 por ciento.

En ese mismo año, tanto el componente subyacente (que es la considera los bienes cuyo precio no fluctúa de manera estacional o que son administrados por el gobierno, y que sirve como guía para la toma de decisiones de política monetaria), como la no subyacente se ubicaban incluso por debajo de la inflación general.

Sin embargo, tal y como se observa en la gráfica, a raíz de la adelantada liberación de precios de los combustibles, la inflación se salió del objetivo de nuestro banco central promediando 6 por ciento en 2017 producto de la inflación de los energéticos.

Incluso la inflación subyacente, se salió de la banda de 3 por ciento promediando 4.68 por ciento en ese año, y la inflación no subyacente se disparó a niveles de dos dígitos.

Es prudente señalar que las presiones inflacionarias en estos días no solo provienen del aumento en el precio de los combustibles, sino que el tipo de cambio de nuestra moneda frente al dólar de Estados Unidos de América se ha depreciado considerablemente, al tiempo de que la Reserva Federal (FED) de aquél país decidió normalizar su política monetaria, y hemos visto un proceso de aumento en las tasas de interés tanto en México, como en nuestro vecino del norte.

Adicional a lo anterior, nuestro país entró en un proceso de incertidumbre por la renegociación del Tratado de Libre Comercio de América del Norte (TLCAN) que también ha impactado negativamente en el tipo de cambio generando presiones inflacionarias en nuestro país.

Por lo anterior, el Banco de México también decidió implementar una política monetaria restrictiva siguiendo a la FED, con la finalidad de que las expectativas de inflación de largo plazo no se alejaran del objetivo anteriormente mencionado.

Como resultado de los factores y decisiones anteriores, tenemos las siguientes repercusiones:

1. Presiones inflacionarias no observadas desde hace más de dos décadas, situación que golpea en ingreso de los mexicanos, especialmente a la clase media.

2. Un aumento significativo en la recaudación de IEPS de diésel y gasolinas que ha llegado incluso a niveles cercanos a los 300 mil millones de pesos.

3. Aumento en las tasas de interés.

4. Crecimiento económico mediocre que no sale de su tendencia promedio de los últimos 20 años.

El gobierno federal a través de la Secretaría de Hacienda y Crédito Público ha intentado remediar en alguna medida el duro golpe que ha causado a los consumidores, estableciendo un calendario de precios máximos y subsidios focalizados en el IEPS de combustibles, pero el objetivo de aliviar la escalada de precios ha resultado completamente un fracaso.

En Acción Nacional nos manifestamos a favor del libre mercado y de la competencia económica, de ahí nuestro apoyo total a la Reforma Energética. En lo que no estamos de acuerdo es en las medidas abruptas e insensibles de la SHCP que no consideran el poder adquisitivo de las familias mexicanas.

Creemos que las acciones que deben tomarse para aminorar el impacto de los precios internacionales y el tipo de cambio, debe ser una reducción del cincuenta por ciento en las cuotas fijas que se cobran por concepto de IEPS en los combustibles fósiles y no fósiles previstos en la fracción I, inciso D del artículo 2° de la Ley del IEPS que actualmente prevé lo siguiente:

“Artículo 2o. Al valor de los actos o actividades que a continuación se señalan, se aplicarán las tasas y cuotas siguientes:

I. En la enajenación o, en su caso, en la importación de los siguientes bienes:

A) a C) ...

D) Combustibles automotrices:

...

...

E) a J) ...”

Nuestra propuesta es responsable porque no contempla un subsidio a los combustibles, sino que consiste en una reducción del impuesto que reduciría el nivel del precio actual, permitiendo que el mercado siga regulando el precio en las condiciones actuales.

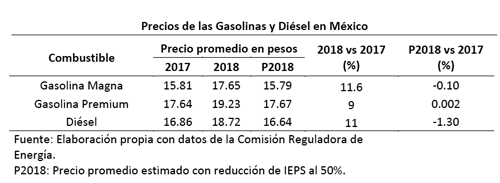

La tabla anterior muestra los precios promedio observados en 2017 y 2018 hasta el mes de julio. La tercera columna representa el promedio de los precios de 2018 si la tasa de IEPS de combustibles que se propone hubiera entrado en vigor el 1 de enero del año en curso.

Como se podrá notar, de 2017 a 2018 los precios de las gasolinas Magna y Premium aumentaron 11.6 por ciento y 9 por ciento en promedio respetivamente, mientras que el diésel se incrementó 11 por ciento, pero de haberse aprobado la reducción en cincuenta por ciento al IEPS previsto en la fracción I, inciso D del artículo 2° de la Ley del IEPS, y entrado en vigor el 1 de enero del año en curso, los precios de los tres combustibles se hubieran reducido y con ello la presión inflacionaria proveniente de este rubro.

Diversos legisladores han manifestado su preocupación en este tema. Ejemplos de ello son los siguientes:

– El 28 de febrero de 2017, se presentó en el Pleno de la H. Cámara de Diputados, por parte del Diputado Santiago Torreblanca Engell, del Partido Acción Nacional, iniciativa con proyecto de decreto por la que se reforman los artículos 2, fracción I, inciso D), numeral 1, sub incisos a. b. y c., 2, fracción I, inciso H), numeral 3, y 2-A, fracciones I, II y III, de la Ley del Impuesto Especial sobre Producción y Servicios.

El legislador menciona: “Como podemos ver la carga tributaria al precio de los combustibles es enorme, y los diputados del Grupo Parlamentario del Partido Acción Nacional en esta H. Cámara de Diputados no somos indiferentes ante las lascivas cargas tributarias que tienen los ciudadanos, razón por la que hace unos meses presentamos las acciones que emprenderemos para fortalecer la economía de las familias, con la finalidad de generar crecimiento y desarrollo económico, dentro de las cuales se contempla disminuir en un 50 por ciento la tasa del Impuesto Especial sobre Producción y Servicios al precio de las gasolinas. ”

Por último, propone: “...que se disminuyan al 50 por ciento todas las contribuciones que se tienen que pagar por mandato de la Ley del Impuesto Especial sobre Producción y Servicios para eliminar la manga ancha que se le da a la Secretaría de Hacienda y Crédito Público para modificar a su antojo el precio de los combustibles.”1

– El 5 de enero de 2017, se presentó en sesión de la Comisión Permanente del Congreso de la Unión, por parte de los Senadores Marcela Torres Peimbert, Francisco Búrquez Valenzuela, Juan Carlos Romero Hicks, Ernesto Ruffo Appel y Víctor Hermosillo y Celada del Partido Acción Nacional, iniciativa con proyecto de decreto por el que se derogan los artículos 2o., fracción I, inciso D) y el artículo 2o.-A de la Ley del Impuesto Especial sobre Producción y Servicios.

Los Senadores señalan que: “El IEPS fue concebido, entre otras causas, como un impuesto especial para los bienes y servicios que producen efectos negativos a la sociedad como el tabaco, las bebidas embriagantes, los refrescos y bebidas azucaradas, etcétera, para desincentivar su consumo. Evidentemente, las gasolinas, el diésel y otros combustibles fósiles derivados del petróleo no encuadran en este tipo de bienes, por tratarse de insumos básicos para los medios de transporte, y uno de los factores de mayor impacto en la inflación de los precios de productos y servicios.”

Mencionan que: “El impuesto aplicado a las gasolinas ha sido uno de los principales ingresos que han servido de soporte a las finanzas del gobierno federal; tan sólo en año 2016 se recaudaron más de 140 mil millones de pesos, lo cual nos permite saber mediante un simple cálculo que los ingresos para el sector público con cargo directo al bolsillo de los ciudadanos para este año será de alrededor de 300 mil millones de pesos.”

– El 9 de febrero de 2017, se presentó en el Pleno de la H. Cámara de Diputados, por parte de la Diputada Cynthia Gissel García Soberanes, del Partido Encuentro Social, iniciativa con proyecto de decreto que reforma el artículo 2 fracción I, inciso D), numeral 1, sub incisos a. b. y c.; artículo 2 fracción I, inciso H), numerales 3 y 5; artículo 2-A fracciones I, II y III; todos de la Ley del Impuesto Especial sobre Producción y Servicios (IEPS).

La legisladora menciona que: “... dado que la finalidad del Estado es alcanzar el bienestar y felicidad de sus gobernados, y es obvio que no lo hemos logrado, como parte integrante del Poder Legislativo y representante del sentir de todos los ciudadanos mexicanos a los que me debo, es que vengo a plantearles a todos Ustedes compañeros legisladores, Iniciativa de Reforma con la intención de abreviar en un cincuenta por ciento (50 por ciento), la formula aplicable a las gasolinas con respecto al IEPS.”

Y concluye diciendo que: “Como consecuencia, se reduciría el costo final para el consumidor en gasolinas e hidrocarburos, reduciríamos la ascensión del incremento en los precios y la espiral inflacionaria; conteniendo así el enfado e irritación general de la población, estableciendo políticas fiscales con visión social.

– El 11 de enero de 2017, se presentó en sesión de la Comisión Permanente del Congreso de la Unión, por parte del Diputado Mario Ariel Juárez Rodríguez y la Diputada Norma Rocío Nahle García, ambos del Grupo Parlamentario de Morena, iniciativa con proyecto de decreto que deroga diversas disposiciones del artículo 82 de la Ley de Hidrocarburos y reforma el artículo 2 de la Ley del Impuesto Especial sobre Producción y Servicios aplicado a gasolinas y al diésel.

En dicha propuesta se señala que: “para evitar mayores afectaciones a la población, se requiere que la Ley del Impuesto Especial Sobre Producción y Servicios reconozca la posibilidad de reducir el monto de las cuotas que se cobran al consumidor, tomando en cuenta que a pesar de que durante 2016 la Secretaria de Hacienda y Crédito Público otorgó estímulos fiscales, la recaudación por IEPS alcanzó niveles extraordinarios y hasta noviembre el IEPS a las gasolinas, ya había aportado 263 mil 545.6 millones de pesos, 25.8 por ciento más que los 209 mil 386 millones de pesos estimados para todo el año. Es decir, para el cierre del año ese impuesto habrá favorecido sustancialmente las finanzas públicas.”2

– El 17 de enero de 2017, se presentó en sesión de la Comisión Permanente del Congreso de la Unión, por parte de la Diputada Claudia Sofía Corichi García, de Movimiento Ciudadano, iniciativa con proyecto de decreto por el que se reforma el numeral 1 del inciso d) y los numerales 3 y 10, del inciso h), y deroga el numeral 5 del inciso h) de la fracción I del artículo 2 recorriéndose los subsecuentes, y el artículo 2-A todos ellos de la Ley del Impuesto Especial sobre Producción y Servicios.

La diputada menciona que: “El aumento reciente en los precios de los Combustibles Automotrices, originado principalmente en la Reforma Energética, además de los nuevos aumentos que vendrán en los próximos meses, están provocando una situación inflacionaria sin precedente en los últimos años, afectando gravemente la economía de las familias mexicanas. La economía de un país se sostiene del gasto familiar y no del gasto del gobierno que por sí mismo es incapaz de generar crecimiento económico, máxime con la serie de errores que el actual gobierno ha venido teniendo y ante las dudas en la población sobre el buen manejo de los dineros públicos. Por lo cual nos parece acertado que el Gobierno Federal sacrifique una parte de sus ingresos con la finalidad de obtener un bien mayor que es el bienestar de las familias mexicanas, pues teleológicamente la razón de ser de un Estado es la búsqueda del bien común de su pueblo.”3

Es claro que la mayoría de las voces en el Congreso de la Unión coinciden en la inminente necesidad de velar por los ingresos de las familias mexicanas. Por lo que resulta imperativo que sea el nuevo Gobierno Federal, el que escuche la pluralidad del Congreso de la Unión y no sea omiso en otorgar un alivio a los bolsillos de los mexicanos.

Por lo anteriormente expuesto, someto a la consideración de esta soberanía el siguiente proyecto de

Decreto

Artículo Único. Se reforma el artículo 2o., fracción I, inciso D), numeral 1, sub incisos a, b, y c; así como el numeral 2, de la Ley del Impuesto Especial sobre Producción y Servicios, para quedar como sigue:

Artículo 2o. ...

I...

A) a C)...

D) Combustibles automotrices:

...

...

E) a J) ...

Transitorio

Único. El presente decreto entrará en vigor al día siguiente al de su publicación en el Diario Oficial de la Federación.

Nota

1http://sil.gobernacion.gob.mx/Archivos/Documentos/2017/ 04/asun_3534295_20170427_1488314262.pdf

2http://sil.gobernacion.gob.rnxlArchivoslDocurnentos/201 7/01/asun_3473712_20170111_1484157096.pdf

3http://sil.gobernacion.gob.rnxlArchivoslDocurnentos/201 7/01/asun_347 4946_20170117 _1484677170.pdf

Salón de sesiones de la Cámara de Senadores, a 4 de septiembre de 2018.

(Rúbrica)

Con proyecto de decreto, por el que se reforma el artículo 2o. de la Ley del Impuesto Especial sobre Producción y Servicios, suscrita por senadores del Grupo Parlamentario de Movimiento Ciudadano

Ciudad de México, a 4 de septiembre de 2018.

Secretarios de la Cámara de Diputados

Presentes

Comunico a ustedes que en sesión celebrada en esta fecha, los senadores del Grupo Parlamentario Movimiento Ciudadano, presentaron iniciativa con proyecto de decreto que reforma el artículo 20 de la Ley del Impuesto Especial sobre Producción y Servicios.

Con fundamento en los artículos 66, párrafo 1, inciso a) y 67, párrafo 1, inciso b) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175 párrafo 1, 176, 177, párrafo 1 y 178 del Reglamento del Senado, se dispuso que dicha Iniciativa, misma que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senador Martí Batres Guadarrama (rúbrica)

Presidente

Los suscritos, senadores del Grupo Parlamentario Movimiento Ciudadano, con fundamento en el artículo 71, fracción II de la Constitución Política de los Estados Unidos Mexicanos, y en el artículo 8, numeral 1, fracción I, del Reglamento del Senado de la República, someten a consideración la siguiente iniciativa con proyecto de decreto que deroga el inciso D), fracción I, del artículo 2o. de la Ley del Impuesto Especial sobre Producción y Servicios.

Exposición de Motivos

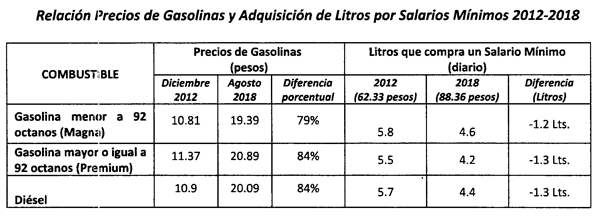

1. Durante los últimos seis años, en México, los precios de las gasolinas se incrementaron en más de un 80 por ciento. Para los consumidores el costo de los combustibles prácticamente se duplicó, pues mientras en diciembre del 2012 por cada litro de gasolina Magna pagaban 10.81 pesos, ahora, en el mes de agosto del 2018 pagan 19.39 pesos, lo que representa un incremento de 79 por ciento. A su vez, la gasolina Premium pasó de 11.37 pesos por litro a 20.89, lo que representa un incremento de 84 por ciento y el diésel pasó de 10.90 pesos a 20.09, aumentando también un 84 por ciento. Así, en el sexenio de la publicitada reforma energética, en promedio el precio de las gasolinas en nuestro país aumentó un 82 por ciento.

Para contextualizar el impacto del aumento de las gasolinas en la economía cotidiana de las familias mexicanas, se ilustra cómo mientras en diciembre de 2012 con el salario mínimo diario (62.33 pesos) se podían comprar 5.8 litros de gasolina magna, para agosto de 2018 con el salario mínimo de 88.36 pesos diarios, solo se compran 4.7 litros, es decir alcanza para menos combustible, un litro menos.

Este dato cobra relevancia al considerar que para la generalidad de las familias mexicanas los altos costos de transporte representan un importante porcentaje del gasto de sus ingresos como se constata en los resultados de la Encuesta Nacional de Ingresos y Gastos de los Hogares 2016 donde se muestra que en México, el gasto familiar que se destina a transporte y comunicaciones representa el 19.3 por ciento de sus ingresos totales, monto sólo superado por el gasto que las familias destinan para alimentación y bebidas, rubro que absorbe el 35.2 por ciento de sus ingresos, y mucho más alto que el tercer rubro al que las familias destinan sus ingresos: educación y esparcimiento, que representa el 12.4 por ciento, o el cuarto rubro de gastos de vivienda que representa 9.5 por ciento.1

En contraste, con base a datos compilados por la oficina de estadísticas de la Unión Europea, el semanario británico The Economist elaboró una infografía que muestra cómo gastan los hogares de Australia, Canadá, los 28 países miembros de la Unión Europea, India, Japór., México, Rusia, Arabia Saudita, Corea del Sur y Estados Unidos. De todos los países incluidos, México es el país donde las familias gastan más en transporte.2 En la siguiente tabla se puede observar el incremento de las gasolinas en México entre 2012 y 2018, así como su relación con el salario mínimo.

II. El artículo 2o., fracción I, inciso D), de la Ley del Impuesto Especial sobre Producción y Servicios establece el monto de las cuotas grava bies por litro a los combustibles automotrices, disponiendo lo siguiente:

Artículo 2o. Al valor de los actos o actividades que a continuación se señalan se aplicarán las tasas y cuotas siguientes:

I. En la enajenación o, en su caso, en la importación de los siguientes bienes: ...

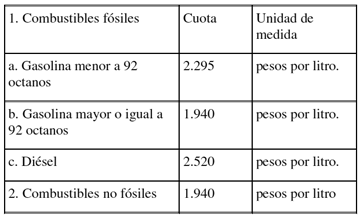

D) Combustibles automotrices:

1. Combustibles fósiles/cuota/unidad de medida

a. Gasolina menor 092 octanos/ (4.59 ) pesos por litro.

b. Gasolina mayor o igual a 92 octanos/ (3.88 ) pesos por litro.

c. Diésel/ (5.04) pesos por litro.

2. Combustibles no fósiles/ (3.88 ) pesos por litro.

Nota: Cuotas del inciso D) actualizadas por Acuerdo 136/2017 publicado en el DOF 29-12-20173

Tratándose de fracciones de las unidades de medida, la cuota se aplicará en la proporción en que corresponda a dichas fracciones respecto de la unidad de medida.

Las cantidades señaladas en el presente inciso, se actualizarán anualmente y entrarán en vigor a partir del 1 de enero de cada año, con el factor de actualización correspondiente al periodo comprendido desde el mes de diciembre del penúltimo año hasta el mes de diciembre inmediato anterior a aquél por el cual se efectúa la actualización, mismo que se obtendrá de conformidad con el artículo 17-A del Código Fiscal de la Federación. La Secretaría de Hacienda y Crédito Público publicará el factor de actualización en el Diario Oficial de la Federación durante el mes de diciembre de cada año.

El 27 de diciembre de 2016, el Ejecutivo federal publicó en el Diario Oficial de la Federación un decreto para establecer estímulos fiscales en materia del impuesto especial sobre producción y servicios aplicables a los combustibles, lo que se traduce en el cobro menor a la cuota establecida en el artículo 22, fracción I, inciso D), de la Ley del IEPS, con la finalidad de reducir el precio de la gasolina.

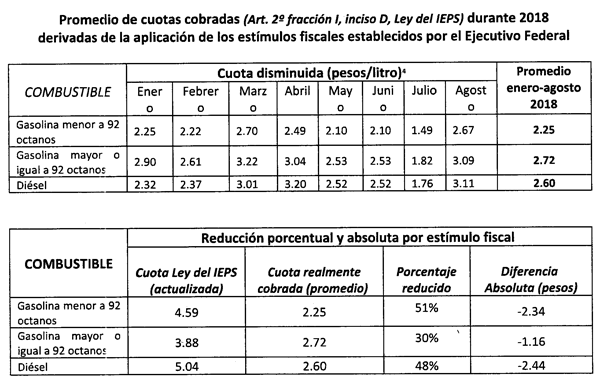

El primer acuerdo por el que se dispuso la reducción de cuotas, estuvo vigente del 1 de enero al 3 de febrero de 2017. A partir de entonces, y hasta la fecha, se han publicado sucesivamente decretos semanales, ajustando las cuotas considerando la fluctuación y la cotización del dólar como uno de los determinantes del precio de referencia internacional de las gasolinas, como se observa en los siguientes cuadros que muestran el promedio de cuotas establecidas durante el presente ejercicio fiscal 2018 y su reducción porcentual y absoluta en pesos:

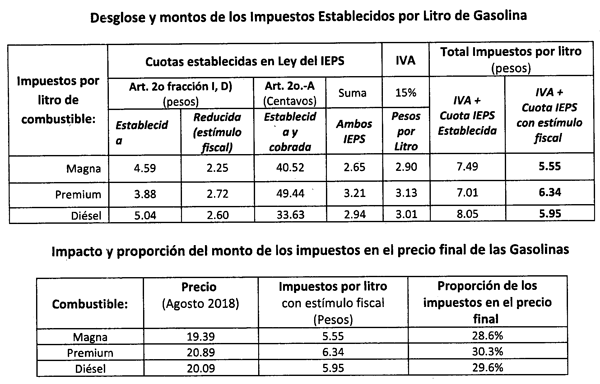

III. En México el precio de las gasolinas se liberó desde el 30 de noviembre de 2017, por lo que el gobierno ya no determina sus precios por decreto sino que el precio se ajusta en función del mercado internacional con base al precio de referencia del petróleo, así como a factores nacionales asociados a los costos de distribución, comercialización y el cobro de impuestos. De acuerdo a la Comisión Reguladora de Energía, los factores que determinan el costo final por litro para los usuarios son los siguientes:

Precio de las gasolinas en México: = 1) Precio Internacional de Referencia + 2) Costos de Distribución por región +3) Margen de comercialización + 4) Impuestos: IEPS e IVA

De lo anterior se desprende que uno de los cuatro componentes que determinan el precio de las gasolinas, corresponden a impuestos: IEPS e IVA, cuyas cuotas incrementan el precio final pagado por los consumidores, como se ilustra con a través de los siguientes cuadros:

Como se observa, aun con el IEPS reducido, el 30 por ciento del precio de las gasolinas en México se debe a los impuestos que se cobran por su consumo, por lo que para fortalecer los ingresos de las familias mexicanas, a través de la presente iniciativa, se propone eliminar el IEPS a las gasolinas.

IV. Con la finalidad de fortalecer la economía de las familias mexicanas, particularmente en el rubro de transportes, al que destinan aproximadamente una quinta parte de sus ingresos y que dicho rubro se encuentra asociado a la movilidad para asistir a la escuela o al trabajo, se propone reducir el impacto que el IEPS representa en el precio final de cada litro de combustible, fortaleciendo también la productividad y reduciendo presiones inflacionarias asociadas al comercio y transporte de mercancías.

Para ello, se propone eliminar las cuotas establecidas en el artículo 2o., fracción I, inciso D), de la Ley del Impuesto Especial sobre Producción y Servicios.

V. Finalmente, es pertinente señalar algunos aspectos relativos al impacto de esta propuesta en las finanzas públicas. Para ello, vale la pena resaltar que entre los años 2015 y 2017 el gobierno federal recaudó 634 mil millones de pesos por concepto de IEPS a las gasolinas, lo que significó un 42 por ciento más de lo estimado en las Leyes de Ingresos de esos años; en términos absolutos, la sobrerrecaudación durante ese periodo fue de más de 185 mil millones de pesos. Aunque es cierto que esta tendencia comenzó a desacelerarse desde 2017 y que para 2018 no se proyecta concluir con recursos excedentes recaudados por este concepto, también es cierto que existen condiciones para ajustar la cuota del IEPS a las gasolinas y con ello revertir el gasolinazo, porque, como lo señalan los “Precriterios”5 de política económica publicados por la SHCP, por un lado, se espera que incremente la producción mundial de combustibles y, por otro lado, no se espera que exista una modificación sustancial en el tipo de cambio. Estos dos factores indican que no hay riesgos externos inminentes que apunten hacia un incremento en los precios de las gasolinas, de modo que es viable estudiar y discutir una reducción en las cuotas del IEPS a las gasolinas.

Por lo anteriormente expuesto se somete a esta soberanía, la siguiente iniciativa con proyecto de

Decreto que deroga el inciso D), fracción I, del artículo 2o. de la Ley del Impuesto Especial sobre Producción y Servicios

Artículo Único. Se deroga el inciso D), fracción I, del artículo 2o. de la Ley del Impuesto Especial sobre Producción y Servicios, para quedar como sigue:

Artículo 2o. [...]

I [...]

A) [...]

B) [...]

C) [...]

D) Derogado.

E) a J) [...]

II. [...]

III. [...]

Transitorio

Único. El presente decreto entrará en vigor el día siguiente de su publicación en el Diario Oficial de la Federación.

Notas

1 INEGI. Encuesta Nacional de Ingresos y Gastos de los Hogares 2016. Pág. 24. http://www.beta.inegi.org.mx/contenidos/proyectos/enchogares/regulares/ enigh/nc/2016/doc/presentacion_resultados_enigh2016.pdf

2 “How countries spend their money”, The Economist, Sep 14th 2015

http://www.economist.com/blogs/graphicdetail/2015/09/dai ly-chart-9

3 Diario Oficial de la Federación. 29 de diciembre de 2017.- Acuerdo por el que se actualizan las cuotas que se especifican en materia del impuesto especial sobre producción y servicios.

http://www.dof.go.mx/nota_detalle.php?codigo=5509505&fecha=29/12/2017

4 Con base a los acuerdos publicados en el Diario Oficial de la Federación por el que se dieron a conocer los porcentajes y los montos del estímulo fiscal, así como las cuotas disminuidas del impuesto especial sobre producción y servicios aplicables a los combustibles, correspondientes a la primera semana de cada mes del presente ejercicio fiscal 2018. DOF 29-12-2017 Acuerdo 142/2017; DOF 02-02-2018 Acuerdo 12/2018; DOF 02-03-2018 Acuerdo 23/2018; DOF 23-03-2018 Acuerdo 31/2018; DOF 27-04-2018 Acuerdo 41/2018; DOF 01-06-2018 Acuerdo 55/2018; DOF 27-07/2018 Acuerdo 76/2018.

5 SHCP, Documento relativo al cumplimiento de las disposiciones contenidas en el artículo 42, fracción I, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria. Pre-Criterios 2019.

http://finanzaspublicas.hacienda.gob.mx/work/models/Finanzas_Publicas/

docs/paquete_economico/precgpe/precgpe_2019.PDF

4 de septiembre de 2018

Senadores: Dante Delgado Rannauro, Clemente Castañeda Hoeflich (rúbrica).