Gaceta Parlamentaria, año XVI, número 3757-I, jueves 25 de abril de 2013

- De ciudadanos diputados, sobre retiro de iniciativa con proyecto de decreto y proposición con punto de acuerdo

- Reincorporaciones de los diputados Ramón Rubio Lara y Víctor Emanuel Díaz Palacios

- Del gobierno de Chihuahua, con las que remite dos contestaciones a puntos de acuerdo aprobados por la Cámara de Diputados

- De la Secretaría de Gobernación, tres con las que remite contestaciones a puntos de acuerdo aprobados por la Cámara de Diputados

- De la Secretaría de Gobernación, con la que remite la información relativa a las contrataciones por honorarios celebradas por la Secretaría de Medio Ambiente y Recursos Naturales correspondiente al primer trimestre de 2013

Iniciativas de ley o decreto de senadores

- Que reforma la fracción V del artículo 176 de la Ley del Impuesto sobre la Renta, presentada por Graciela Ortiz González, del Grupo Parlamentario del PRI

- Que reforma y adiciona diversas disposiciones de la Ley del Impuesto Especial sobre Producción y Servicios, presentada por Rabindranath Salazar Solorio, del Grupo Parlamentario del PRD

- Que reforma y adiciona diversas disposiciones de las Leyes del Impuesto sobre la Renta, y General de Turismo, presentada por Óscar Román Rosas González, del Grupo Parlamentario del PRI

Minutas

- Con proyecto de decreto, que adiciona un segundo párrafo al artículo 87 Bis 2 de la Ley General del Equilibrio Ecológico y la Protección al Ambiente, y las fracciones X, XXVI y XLVII del artículo 3 de la Ley General de Vida Silvestre

- Con proyecto de decreto, que reforma los artículos 1o. de la Ley General del Equilibrio Ecológico y la Protección al Ambiente, y 1o. de la Ley General para la Prevención y Gestión Integral de los Residuos

- Con proyecto de decreto, que adiciona el artículo 310 Bis, y reforma el 420, 421 y 421 Bis de la Ley General de Salud

- Con proyecto de decreto, que adiciona el artículo 2 de la Ley Orgánica del Consejo Nacional de Ciencia y Tecnología, para los efectos de la fracción e) del artículo 72 constitucional

- Con proyecto de decreto, que reforma el artículo 5 de la Ley General para la Igualdad entre Mujeres y Hombres, para los efectos de la fracción e) del artículo 72 constitucional

De ciudadanos diputados, sobre retiro de iniciativa con proyecto de decreto y proposición con punto de acuerdo

Palacio Legislativo de San Lázaro, a 24 de abril de 2013.

Diputado Francisco Agustín Arroyo Vieyra

Presidente de la Mesa Directiva de la Honorable Cámara de Diputados

Presente

Sirva la presente para enviarle un cordial y respetuoso saludo, a la vez que con base en el artículo 77, numeral 2, del Reglamento de la Cámara de Diputados, hago del conocimiento de usted y de la Mesa Directiva de la Cámara de Diputados mi deseo de retirar la iniciativa con proyecto de decreto que reforma el artículo 118 del Código Federal de Procedimientos Civiles, suscrita por un servidor y turnada a la Comisión de Justicia, pidiéndole tenga a bien girar las instrucciones correspondientes para hacer efectiva mi petición.

Sin otro particular me despido de Usted, y le reitero mi consideración distinguida.

Atentamente

Diputado Juan Manuel Gastélum Buenrostro (rúbrica)

Palacio Legislativo de San Lázaro, abril 24 del 2013.

Diputado Francisco Agustín Arroyo Vieyra

Presidente de la Mesa Directiva

Cámara de Diputados

LXII Legislatura

Presente

Por medio de la presente, solicito atentamente a la Mesa Directiva de esta Honorable Cámara de Diputados que realice el procedimiento necesario para retirar una proposición con punto de acuerdo presentada por su servidora, lo anterior de conformidad con el artículo 77, numeral 2, del Reglamento de la Cámara de Diputados.

La proposición que solicito sea retirada es la siguiente:

• Proposición con punto de acuerdo por el que se exhorta a la Semarnat a iniciar las gestiones necesarias a fin de que la zona natural conocida como Barranca de Huentitán de Oblatos, ubicada en el estado de Jalisco, sea declarada mpor la UNESCO. Presentada y publicada en la Gaceta Parlamentaria el 12 de marzo del presente y turnada a la Comisión de Medio Ambiente y Recursos Naturales.

Sin otro particular, agradezco su atención y aprovecho para enviarle atentos saludos.

Atentamente

Diputada Rocío Corona Nakamura (rúbrica)

Reincorporación del diputado Blas Ramón Rubio Lara

Palacio legislativo de San lázaro, miércoles 24 de abril de 2013.

Diputado Francisco Agustín Arroyo Vieyra

Presidente de la Mesa Directiva

Honorable Cámara de Diputados

Presente

Por este conducto le comunico, que a partir del día jueves 25 de abril del presente, me reincorporo a mis actividades legislativas como diputado federal de esta LXII Legislatura, para tal efecto, le solicito amablemente que se hagan los trámites legales correspondientes.

Sin otro particular, aprovecho para enviarle un cordial saludo.

Diputado Blas Ramón Rubio Lara (rúbrica)

Reincorporación del diputado Carlos Sánchez Romero

Palacio Legislativo, 24 de abril de 2013

Diputado Francisco Agustín Arroyo Vieyra

Presidente de la Mesa Directiva

Honorable Cámara de Diputados

Presente

Con fundamento en lo dispuesto en el artículo 16, numeral 1, del Reglamento de la Cámara de Diputados, informo a usted la reincorporación al cargo de diputado federal de la LXII legislatura, del diputado Víctor Emanuel Díaz Palacios, la cual tendrá efectos a partir del 25 de abril de 2013.

En razón de lo anterior, solicito que dicte sus apreciables instrucciones para que se realicen los trámites parlamentarios conducentes al respecto.

Agradezco de antemano la atención que sirva prestar a la presente.

Atentamente

Diputado Carlos Sánchez Romero (rúbrica)

Del gobierno de Chihuahua, con las que remite dos contestaciones a puntos de acuerdo aprobados por la Cámara de Diputados

Chihuahua, Chihuahua, a 17 de abril de 2013.

Diputado José González Morfín

Vicepresidente de la Mesa Directiva de la Cámara de Diputados

Honorable Congreso de la Unión

Presente

En atención a su oficio número D.G.P.L 62-II-4-595, expediente número 1195, donde hace referencia al acuerdo emitido por el honorable Congreso de la Unión, a través del cual “exhorta a los Ejecutivos federal y estatales a establecer de manera corresponsables centros de justicia para mujeres; y a los que ya cuentan con dichos centros, a reforzarlos: en beneficio de las mujeres de las respectivas entidades”; al respecto le expreso lo siguiente:

El Centro de Justicia para las Mujeres en el estado de Chihuahua inició funciones el 7 de diciembre de 2009, con la participación de la Secretaría General de Gobierno; la extinta Procuraduría General de Justicia, hoy Fiscalía General del Estado; la Secretaría de Fomento Social; la Secretaría de Educación y Cultura en ese entonces, hoy denominada Secretaría de Educación, Cultura y Deporte; el Instituto Chihuahuense de la Mujer y el Sistema del Desarrollo Integral de la Familia, a fin de otorgar atención a las mujeres víctimas de violencia de género.

El gobierno del estado de Chihuahua, comprometido en salvaguardar los derechos de las mujeres víctimas de violencia de género, con objeto de fortalecer los mecanismos de prevención, atención, sanción y erradicación de la misma, inauguró en fecha 25 de marzo de 2012 el Centro de Justicia para las Mujeres en Ciudad Juárez, con lo cual se amplía el espectro de atención a las víctimas por tales delitos.

Asimismo, mediante acuerdo numero 049 publicado en el Periódico Oficial del Estado el 11 de agosto de 2012, el titular del Ejecutivo del estado creó de manera formal y con carácter de permanente los Centros de Justicia para las Mujeres en la Entidad, concediéndoles con ello mayor solidez a sus determinaciones, así como certeza jurídica las atribuciones y responsabilidades conferidas.

El fin primordial de los citados centros lo constituye garantizar a las mujeres víctimas de violencia el acceso a la justicia mediante la asistencia apoyo y protección inmediata y gratuita, con perspectiva de de género en un lugar único y sea donde coincidan todas las dependencias e instituciones involucradas en la protección apoyo a las mujeres víctimas del delito.

Cabe destacar que mediante decreto número 386/2011 II P.O, publicado en el Periódico Oficial del Estado el 4 de febrero de 2011, se elevó a rango de Fiscalía Especializada la Unidad Especializada en Feminicidios y Delitos de Género para convertirse en Fiscalía Especializada en Atención a Mujeres Víctimas del Delito por Razones de Género, la cual opera en instalaciones con los Centros de Justicia para las Mujeres.

Aunado a lo anterior, le comento que el acuerdo de creación de los Centros de Justicia para las Mujeres establece la forma en que participarán y las funciones que deberán ejercer cada una de las dependencias y entidades de la administración pública es tal, así como su operación y funcionamiento y la creación del Consejo Consultivo de los Centros de Justicia para las Mujeres, donde destaca la participación del Instituto Chihuahuense de la Mujer y representantes de las organizaciones de la sociedad civil en el estado que trabajen con y para las mujeres.

Estamos conscientes de que el proceso y los mecanismos establecidos deberán ser fortalecidos progresivamente a fin de disminuir y erradicar las causas que general dichos comportamientos delictivos.

Lo que informo a usted en ejercicio de las facultades que me confiere el artículo 2 fracción II y 9 de la Ley Orgánica del Poder Ejecutivo del Estado de Chihuahua y artículo 10, fracción II, del Reglamento Interior de la Fiscalía General del Estado.

Sin más por el momento, quedo de usted.

Sufragio Efectivo. No Reelección.

Licenciado Carlos Manuel Salas (rúbrica)

Fiscal General del Estado de Chihuahua

(Se remite a la Comisión de Equidad y Género, para su conocimiento.)

Ciudad Juárez; Chihuahua, a 12 de abril de 2013.

Secretarios de la Cámara de Diputados del Congreso de la Unión

Presente

En respuesta a su amable solicitud mediante escrito turnado por el licenciado Jorge González Nicolás y en respuesta al oficio DGPL 62-II-8-1406 signado por el diputado José González Morfín, vicepresidente de la Mesa Directiva de ese órgano legislativo, me permito remitir para los fines procedentes la información solicitada. Con fundamento en el artículo 21 de la Constitución Política de los Estados Unidos Mexicanos, artículos 3, fracción III, 8 Bis y 12 de la Ley Orgánica de la Fiscalía General del Estado, y en atención a su escrito de fecha dieciocho de febrero del año dos mil trece dirigido al maestro Jorge Enrique González Nicolás, fiscal especializado en Investigación y Persecución del Delito Zona Norte, y en atención a lo requerido en el escrito de cuenta se le informa lo siguiente:

1. Número de reportes de niñas y mujeres no localizadas o desaparecidas.

Año Reportes de

desaparición iniciados2008 326

2009 259

2010 387

2011 330

2012 390

2013 126

a) Cuántas mujeres fueron localizadas.

Año Número de reportes de

desaparición concluidos2008 317

2009 244

2010 376

2011 309

2012 383

2013 97

b) Cuántas aun están no localizadas.

Año Reportes de

desaparición vigentes2008 9

2009 15

2010 11

2011 21

2012 07

2013 19

c) En cuántos de estos casos se activó el Protocolo Alba

Año Actividades de

protocolo alba2008 05

2009 03

2010 03

2011 07

2012 353

2013 126

2. Cifra de Homicidios de Mujeres por Razones de Género.

En atención a la clasificación señalada como Homicidio por Razones d Género la Fiscalía Especializada en Atención a Mujeres Víctimas del Delito por Razones de Género en ciudad Juárez tiene a su cargo las siguientes investigaciones:

Año Víctimas de homicidios

por razón de género2008 11

2009 04

2010 03

2011 01

2012 27

2013 03

a) Cuántos de estos cuerpos se tuvieron que identificar a través del ADN de sus familiares.

Año Víctimas de homicidios por razón de género2008, 2009, 2010, 2011 y 2013 60

b) Cuántos cuerpos aun continúan sin ser identificados en el Servicio Médico Forense en Ciudad Juárez:

Actualmente se encuentran depositados 23 cuerpos del sexo femenino sin identificar.

c) Cuál es el tiempo que demoran en identificar cada uno de los cuerpos:

Es variable y está sujeto a dos elementos fundamentales:

1. La obtención del perfil genético completo del cuerpo, el cual depende de la cantidad, calidad y estado de conservación de la muestra.

2. La coincidencia o no con la base de datos genéticos del estado de Chihuahua, en el rubro de perfiles genéticos de familiares de personas desaparecidas.

d) Cuál es el tiempo que más han demorado en identificar uno de estos cuerpos:

Derivado de la respuesta anterior, se han obtenido perfiles genéticos completos de muestras que han estado bajo proceso en el laboratorio de genética de años anteriores, sin embargo, aun obteniendo el perfil genético, la identificación plena depende de que exista una coincidencia al confrontarlo con la base de datos genéticos del estado, en el rubro de perfiles genéticos de familiares de personas desaparecidas, por lo que el tiempo de identificación es variable.

2.1. Después de ser identificado el cuerpo de la victima

e) Cuál es el tiempo que la familia espera para que les sea entregado el cuerpo de su familiar:

Una vez que se emite el informe de identificación positiva, al agente del Ministerio Público a cargo de la carpeta de investigación y/o expediente, siendo esta autoridad que tiene facultades de realizar las diligencias correspondientes para autorizar la salida del cuerpo del Servicio Médico Forense y la entrega a los familiares.

En cuanto al segundo resolutivo del punto de acuerdo en el que se exhorta respetuosamente al gobernador del Estado Libre y Soberano de Chihuahua para que a través de las distintas dependencias del Poder Ejecutivo en el ámbito de sus respectivas atribuciones, den cumplimiento a los puntos resolutivos 20 y 21 de la Sentencia del 16 de noviembre de 2009 de la Corte Interamericana de Derechos Humanos, -Caso González y otras Contra México (Campo Algodonero), relativos a la creación de una página electrónica que contenga una base de datos digital, que contenga la información actualizada sobre los casos de desaparición y feminicidios ocurridos en Ciudad Juárez, desde el año 1993. Le informo que la página electrónica fiscalíachihuahua.gob.mx fue implementada desde hace años y se encuentra operando y en funciones, la cual contiene la información de las mujeres y niñas que se encuentran desaparecidas desde 1993 a la fecha y se encuentra en implementación la incorporación de los datos que contengan el número de “feminicidios” desde 1993 a la fecha en Ciudad Juárez.

Sin más por el momento le reitero las seguridades de mi atenta y distinguida consideración.

Atentamente

“Sufragio Efectivo. No Reelección.”

M.C.M. Refugio Ernesto Jáuregui Venegas (rúbrica)

Fiscal Especializado en atención a mujeres víctimas del delito por razones de género

(Se remite a la Comisión Especial para Conocer y Dar Seguimiento Puntual y Exhaustivo a las Acciones que han Emprendido las Autoridades Competentes en relación a los Feminicidios registrados en México, para su conocimiento.)

De la Secretaría de Gobernación, tres con las que remite contestaciones a puntos de acuerdo aprobados por la Cámara de Diputados

México, DF, a 23 de abril de 2013.

Secretarios de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

En respuesta al oficio número D.G.P.L. 62-II-8-1293, signado por el diputado José González Morfín, vicepresidente de la Mesa Directiva de ese órgano legislativo, me permito remitir, para los fines procedentes, copia del similar número 100.DGVE.63/13, suscrito por la maestra M.T. Sharon Cuenca Ayala, directora general de Vinculación y Enlace de la Secretaría de Energía, así como el anexo que en el mismo se menciona, mediante los cuales responde el punto de acuerdo relativo a implementar un plan de rescate de la industria cañera y azucarera del país.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Licenciado Felipe Solís Acero (rúbrica)

Subsecretario de Enlace Legislativo

México, DF, a 19 de abril de 2013.

Licenciado Felipe Solís Acero

Subsecretario de Enlace Legislativo

Secretaría de Gobernación

Presente

Me refiero al oficio SEL/UEL/311/460113 que contiene punto de acuerdo aprobado por la Cámara de Diputados, mediante el cual:

Único. La Cámara de Diputado del honorable Congreso de la Unión, exhorta a la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación; a la Secretaría de Energía; a la Secretaría de Relaciones Exteriores y a la Secretaría de Economía a crear e implementar en conjunto un plan de rescate de la industria cañera y azucarera del país, que contemple los siguientes ejes: 1) La búsqueda de nuevos mercados en el concierto mundial para la colocación de los excedentes de azúcar de manera que pueda controlarse mejor el mercado de precios en el mercado interno 2) El apoyo para la reconversión de la infraestructura de la industria azucarera para el aprovechamiento del principal insumo que es la caña de azúcar 3) Las medidas temporales de ajuste y subsidios a los productores de caña en lo que los objetivos planteados en los dos puntos anteriores se logran.

Al respecto, adjunto al presente sírvase encontrar la información que remite la Dirección General Adjunta de Bioenergéticos, en este contexto, la Secretaría de Energía, a través de la Subsecretaría de Planeación y Transición Energética, se encuentra analizando la posibilidad de introducir el bioetanol en la matriz energética y en el transcurso del presente año ha sostenido diversas reuniones de trabajo con los principales actores en el tema, puntualizándose en todas ellas que el apoyo del Gobierno Federal a la producción de biocombustibles que utilicen como insumo la caña de azúcar requiere de un análisis exhaustivo de todas las variables que una política pública de tal naturaleza pudiera implicar.

Por lo tanto, la reconversión de la industria azucarera puede ser parte de una solución de mediano plazo, sin embargo, requiere de la concurrencia de todos los miembros que integran la Comisión Intersecretarial para el Desarrollo de los Bioenergéticos (Sagarpa, Semarnat, Sener, SE, SHCP), así como de Pemex e inversionistas del sector privado.

Sin otro particular, envío a usted un cordial saludo.

Atentamente

Maestra M.T. Sharon Cuenca Ayala (rúbrica)

Directora General

México, DF., 15 de abril de 2013

Maestra Sharon Cuenca Ayala

Directora General de Asesoría y Enlace

Secretaría de Energía

Presente

Me refiero a su oficio No. 100.DGVE.46/13, de fecha 21 de marzo de 2013, dirigido al Subsecretario de Planeación y Transición Energética, a través del cual hizo del conocimiento el punto de acuerdo aprobado por la Cámara de Diputados relativo a crear e implementar un plan de rescate a la industria azucarera y cañera del país, que contemple los siguientes ejes: i) La búsqueda de nuevos mercados en el concierto mundial para la colocación del excedente de azúcar, de manera que pueda controlarse mejor el mercado de precios en el mercado interno; ii) el apoyo para la reconversión de la infraestructura de la industria azucarera para el aprovechamiento del principal insumo que es la caña de azúcar, y iii) las medidas de ajuste y subsidios a los productos de caña mientras los objetivos planteados en los dos puntos anteriores se logran.

En relación a lo anterior, por lo que respecta a los ejes relativos a la búsqueda de nuevos mercados y el apoyo para la reconversión de la infraestructura de la industria azucarera, atentamente le informo lo siguiente:

Los bioenergéticos son los combustibles obtenidos de la materia orgánica y pueden considerarse como una fuente de energía renovable potencialmente sustentable, a través de los cuales se busca reducir las emisiones de gases de efecto invernadero, lograr el desarrollo de la economía del sector rural y fortalecer la seguridad energética mediante su diversificación. Específicamente, el etanol anhidro (bioetanol) se caracteriza por ser un alcohol que tiene un contenido de agua muy bajo su pureza varía entre el 99.5% y el 99.9%, lo .cual le permite ser utilizado como combustible, o bien, como un añadido en las gasolinas en distintas concentraciones.

Para la producción del bioetanol la industria ha considerado como insumo el uso de la caña de azúcar lo que representa un mercado adicional a la fabricación del azúcar, sin embargo para la producción de dicho alcohol es necesario que los ingenios azucareros cuenten con la tecnología suficiente para que además de su proceso de producción de azúcar puedan fermentar el jugo obtenido de la caña y finalmente someterlo a un proceso de destilación y deshidratación.

Por otra parte, el 1 de febrero de 2008 se publicó en el Diario Oficial de la Federación la Ley de Promoción y Desarrollo de los Bioenergéticos, la cual tiene como objetivo primordial promover el desarrollo de los bioenergéticos como una actividad de interés general para coadyuvar al progreso del país de manera integral y sustentable.

Derivado de lo anterior, y considerando las obligaciones previstas en la Ley, la Secretaría de Energía emitió el Programa de Introducción de Bioenergéticos el cual preveía metas específicas para la introducción del etanol como oxigenante en la gasolina en las tres principales zonas metropolitanas del país. Subsecuentemente, 2n 2009, Pemex lanzó la licitación pública nacional 18576112-022-09 para la adquisición de etanol, en la cual resultó adjudicada una propuesta, y provocó que los licitantes adjudicados no suscribieran el contrato.

En 2011 la Secretaría de Energía emitió el Programa de Introducción de Etanol Anhidro, y en 2012 Pemex público la licitación P2 LN 029001 con licitación de adquirir etanol para su mezclado con las gasolinas en las terminales de almacenamiento y reparto de Pemex Refinación en Salina Cruz, Oaxaca, Tuxtla Gutiérrez, y Tapachula; sin embargo las propuestas recibidas rebasaron el precio máximo dispuesto a pagarse en términos de las bases de licitación, por lo que el procedimiento fue declarado desierto.

En este contexto, la Secretaría de Energía, a través de la Subsecretaría de Planeación y Transición Energética, se encuentra analizando la posibilidad de introducir el bioetanol en la matriz energética y en el transcurso del presente año ha sostenido diversas reuniones de trabajo con los principales actores en el tema, puntualizándose en todas ellas que el apoyo del Gobierno Federal a la producción de biocombustibles que utilicen como insumo la caña de azúcar requiere de una análisis exhaustivo de todas las variables que una política de tal naturaleza pudiera implicar.

Por lo tanto, la reconversión de la industria azucarera puede ser parte de una solución de mediano plazo, sin embargo, requiere de la concurrencia de todos los miembros que integran la Comisión Intersecretarial para el Desarrollo de los Bioenergéticos (Sagarpa, Semarnat, Sener, SE, SHCP), así como de Pemex e inversionistas del sector privado.

Finalmente me permito hacer de su conocimiento que, con independencia de lo anteriormente expuesto, esta Dirección General Adjunta contactó a la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación con la finalidad de intercambiar opiniones respecto del punto de acuerdo en cuestión y de que dichos comentarios fueran considerados en el proceso de elaboración de su respuesta. Asimismo, cabe precisar que, conforme a sus atribuciones legales corresponde a esa Secretaría conducir y evaluar la política de la industria azucarera y cañera del país.

Sin más por el momento, reciba un cordial saludo.

Atentamente

Licenciada María del Carmen Parra Hernández (rúbrica)

(Se remite a la Comisión Especial del Análisis de la Agroindustria Azucarera, para su conocimiento. )

México, DF, a 23 de abril de 2013.

Secretarios de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

En respuesta al oficio número D.G.P.L. 62-II-6-0562 signado por el diputado José González Morfín, vicepresidente de la Mesa Directiva de ese órgano legislativo, me permito remitir para los fines procedentes, copia del similar número DEP- 0662/13, suscrito por el ciudadano Emilio Suárez Licona, director general de Coordinación Política de la Secretaría de Relaciones Exteriores, así como del anexo que en el mismo se menciona, mediante los cuales responde el punto de acuerdo relativo al proceso legal del connacional Edgar Tamayo Arias, en el estado de Texas de los Estados Unidos de América, a efecto de salvaguardar su derecho de vida.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Licenciado Felipe Solís Acero (rúbrica)

Subsecretario de Enlace Legislativo

México, DF, a 19 de abril de 2013.

Licenciado Felipe Solís Acero

Subsecretario de Enlace Legislativo

Secretaría de Gobernación

Presente

Por instrucciones del secretario de Relaciones Exteriores, doctor José Antonio Meade Kuribreña, con fundamento en el artículo 16, fracción IV, del Reglamento Interior de la Secretaría de Relaciones Exteriores y en apego a las facultades de la Unidad de Enlace Legislativo, me permito hacer llegar la respuesta a la proposición con punto de acuerdo aprobada por la Cámara de Diputados del honorable Congreso de la Unión en la sesión ordinaria, del pasado 4 de abril, el cual se hizo llegar pará la atención de esta dependencia federal con oficio SEL/UEL/311/518/13 y que a continuación se describe:

“Único.-La Cámara de Diputados exhorta a la Secretaría de Relaciones Exteriores para que a la brevedad se asegure que se haya observado el debido proceso legal, en particular, el aviso consular a que hace referencia el artículo 36 de la Convención de Viena, en el juicio mediante el que fue sentenciado a muerte en el estado de Texas de Estados Unidos de América el connacional Édgar Tamayo Arias y solicite, por los conductos pertinentes y apropiados, al Congreso y al gobernador del estado de Texas, la gracia de la clemencia, a efecto de salvaguardar su derecho a la vida. Asimismo, agote todas las instancias internacionales posibles, para la protección de la vida de nuestro connacional.”

Por lo antes expuesto, ruego a usted considerar la respuesta que me permito acompañar y, en su caso, ser el amable conducto para hacer llegar la información anexa a la Mesa Directiva de la Cámara de Diputados del honorable Congreso de la Unión.

Sin otro particular, le envío un cordial saludo.

Atentamente

Emilio Suárez Licona (rúbrica)

Director General de Coordinación Política

Respuesta a punto de acuerdo por el que se exhorta a la Secretaría de Relaciones Exteriores a garantizar con la mayor brevedad que se observó el debido proceso legal, en particular el aviso consular a que hace referencia el artículo 36 de la Convención de Viena, en el juicio mediante el que fue sentenciado a muerte el connacional Édgar Tamayo Arias en Texas, Estados Unidos de América

El 27 de septiembre de 1994, el Consulado General de México en Houston, Texas, tuvo conocimiento del caso del connacional Edgar Tamayo Arias, quien estaba acusado por el delito de homicidio. El connacional Edgar Tamayo Arias fue encontrado culpable de haberle disparado tres veces en la espalda al policía de la ciudad de Houston, Texas, Guy P. Gaddis, provocándole la muerte. Lo anterior tuvo lugar cuando el connacional Tamayo se encontraba arrestado en la parte trasera de una patrulla el 31 de enero de 1994. El 27 de octubre de 1994, el jurado constituido en la Corte de Distrito No. 2.09 del Condado de Harris, declaró culpable al acusado. El 1 de noviembre de ese mismo año fue condenado a pena de muerte.

Luego de la negativa de la Suprema Corte de Estados Unidos de considerar y revisar el caso del connacional en noviembre de 2012, el equipo del Programa de Asistencia Jurídica a Casos de Pena Capital en Estados Unidos, prepara una moción para presentar un recurso adicional ante la Corte Criminal de Apelaciones del Estado de Texas.

Posible ejecución; fecha aún no determinada.

En el caso de Edgar Tamayo la fiscal del condado de Harris, Texas, comunicó a los abogados defensores su intención de solicitar fecha de ejecución durante 2013 y que, antes de hacerlo, establecería contacto con los mismos y con los abogados del Programa de Asistencia Jurídica a Casos de Pena Capital en Estados Unidos. Sin embargo, a la fecha no existe fecha programada para una posible ejecución.

El Gobierno de México a través de la Embajada de México en EUA, mantiene comunicación constante con la Consultoría Jurídica del Departamento de Estado (DoS) en relación a la posible ejecución del connacional Edgar Tamayo Arias, en la que se ha explorado y discutido distintas formas en que el DoS podría intervenir ante las instancias judiciales y administrativas de Texas a fin de evitar que se fije fecha de ejecución, incluyendo la solicitud de clemencia ante el gobernador de dicho estado.

(Se remite a la Comisión de Relaciones Exteriores, para su conocimiento.)

México, DF., a 23 de abril de 2013.

Secretarios de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

En respuesta al oficio número D.G.P.L. 62-II-8-1153, signado por el diputado Francisco Arroyo Vieyra, presidente de la Mesa Directiva de ese órgano legislativo, me permito remitir para los fines procedentes, copia del similar número DEP- 0674/13 suscrito por el ciudadano Emilio Suárez Licona, director general de Coordinación Política de la Secretaría de Relaciones Exteriores, así como el anexo que en el mismo se menciona, mediante los cuales responde el punto de acuerdo relativo a que México se adhiera a la “Declaración de Guatemala”, con el objeto de que se convoque a las instituciones y dependencias de la seguridad social, a realizar acciones dirigidas a promover y fortalecer la cultura de la seguridad social.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Licenciado Felipe Solís Acero (rúbrica)

Subsecretario de Enlace Legislativo

México, DF, a 19 de abril de 2012.

Licenciado Felipe Solís Acero

Subsecretario de Enlace Legislativo

Secretaría de Gobernación

Presente

Por instrucciones del secretario de Relaciones Exteriores, doctor José Antonio Meade Kuribreña, con fundamento en el artículo 16, fracción IV, del Reglamento Interior de la Secretaría de Relaciones Exteriores y en apego a las facultades de la Unidad de Enlace Legislativo, me permito hacer llegar la respuesta a las proposiciones con punto de acuerdo aprobadas por la Cámara de Diputados y el Senado de la República del honorable Congreso de la Unión en sus sesiones ordinarias del 7 de marzo y el 7 de febrero de 2013 respectivamente, los cuales se hicieron llegar para la atención de esta Dependencia Federal con oficios SEL/UEL/311/374/13 y SEL/UEL/311/231/13 que a continuación se describe:

Resolutivos de Cámara de Diputados:

“Primero. En un marco de respeto a la colaboración de los Poderes, la Cámara de Diputados exhorta al Poder Ejecutivo Federal, a fin de que se declare la última semana de abril, como la “Semana Nacional de la Seguridad Social, en conmemoración de la entrada en vigor del Convenio 102 de la Organización Internacional del Trabajo, de fecha 27 de abril de 1955; instrumento que constituye la norma mínima y de mayor relevancia de la seguridad social.

Segundo. Se exhorta al Poder Ejecutivo para que, a través de la Secretaría de Relaciones Exteriores, México se adhiera formalmente a la “Declaración de Guatemala”, con el objeto de que se convoque a las instituciones y dependencias de la seguridad social, a realizar acciones dirigidas a promover y fortalecer la cultura de la seguridad social.

Tercero. La C1mara de Diputados, a través de la Comisión de Seguridad Social, implementará un programa de eventos para celebrar la Semana Nacional de la Seguridad Social del 22 al26 de abril de 2013.”

Resolutivos del Senado de la República:

“Primero. En u marco de respeto a la colaboración de los Poderes, el Senado de la República exhorta al Poder Ejecutivo Federal, a fin de que se declare la última semana de abril, como la Semana Nacional de la Seguridad Social, en conmemoración de la entrada en vigor del Convenio 102 de la organización Internacional del Trabajo, de fecha 27 de abril de 1955; instrumento que constituye la norma mínima y de mayor relevancia de la seguridad social.

Segundo. En ese mismo tenor, se exhorta al Poder Ejecutivo para que a través de la Secretaría de Relaciones Exteriores, México se adhiera formalmente a la “Declaración de Guatemala”, con el objeto de que se convoque a las instituciones y dependencias de la seguridad social, a realizar acciones dirigidas a promover y fortalecer la cultura de la seguridad social

Tercero. El senado de la República, a través de la Comisión de Seguridad Social, con colaboración del Centro Interamericano de Estudios de Seguridad Social, implementará un programa d actividades para celebrar la Semana Nacional de la Seguridad Social del 22 al26 de abril de 2013.”

Por lo antes expuesto, ruego a usted considerar la respuesta que me permito acompañar y, en su caso, ser el amable conducto para hacer llegar la información anexa a la Mesa Directiva de la Cámara de Diputados y del Senado de la República.

Sin otro particular, le envío un cordial saludo.

Atentamente

Emilio Suárez Licona (rúbrica)

Director General de Coordinación Política

Respuesta a los puntos de acuerdo de la Cámara de Diputados y del Senado de la República, mediante los cuales se exhorta al Poder Ejecutivo federal a declarar del 22 al 26 de abril de 2013 la “Semana Nacional de la Seguridad Social”, y que México se adhiera a la Declaración de Guatemala, con el objeto de que se convoque a las instituciones y dependencias de la seguridad social a realizar acciones dirigidas a promover y fortalecer la cultura de la seguridad social

Con relación al primer resolutivo y después de realizar las consultas correspondientes, tanto la Secretaría del Trabajo y Previsión Social y el Instituto Mexicano del Seguro Social, informaron a ésta Secretaría que no existía inconveniente alguno en que la autoridad o dependencia competente declare en las fechas señaladas la “Semana Nacional de la Seguridad Social”.

Respecto al segundo resolutivo, cabe destacar que la Declaración de Guatemala, es un instrumento internacional que si bien no establece obligaciones de carácter vinculante para los Estados que se adhieran a la misma, este si manifiesta valorar positivamente y apoyar diversos acuerdos internacionales como el Convenio Multilateral Iberoamericano de Seguridad Social (CMISS), adoptado en la XVII Cumbre Iberoamericana de Jefes de Estado y de Gobierno celebrada ello de noviembre de 2007 en Iquique, Chile, el cual no ha sido firmado por parte del Gobierno de México en virtud de que la Secretaría de Hacienda y Crédito Público consideró que su adopción generaría un impacto presupuestario.

Cabe destacar también que dicha Declaración únicamente fue firmada por representantes de la Conferencia Interamericana de Seguridad Social (CISS) -México participa en ella y tiene celebrado un Acuerdo por el que se establece la sede permanente de la CISS en nuestro país- La Organización Iberoamericana de Seguridad Social (OISS) -en la que México participa a través del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado y del Instituto de Seguridad Social del Estado de Guanajuato-, el Centro Interamericano de Estudios de Seguridad Social (CIESS) -órgano docente y académico de la CISS- y la Asociación Internacional de Seguridad Social (AISS).

(Se remite a la Comisión Especial para Conocer y Dar Seguimiento Puntual y Exhaustivo a las Acciones que han Emprendido las Autoridades Competentes en relación a los Feminicidios registrados en México, para su conocimiento.)

De la Secretaría de Gobernación, con la que remite la información relativa a las contrataciones por honorarios celebradas por la Secretaría de Medio Ambiente y Recursos Naturales correspondiente al primer trimestre de 2013

México, DF, a 23 de abril de 2013.

Secretarios de la Cámara de Diputados del Congreso de la Unión

Presentes

Por este conducto me permito hacer de su conocimiento que mediante oficio número 511.1.2/1073, signado por el licenciado Manuel Martínez y Viveros, director general de Programación y Presupuesto de la Secretaría de Medio Ambiente y Recursos Naturales, se remite información relativa a las Contrataciones por honorarios que realizan los ejecutores de gasto durante el ejercicio fiscal 2013, correspondiente al primer trimestre de 2013.

Por lo anterior y con fundamento en lo establecido por la fracción VIII del artículo 27 de la Ley Orgánica de la Administración Pública Federal, les acompaño para los fines procedentes, copia del documento al que me he referido, así como de su anexo en medio magnético.

Sin otro particular, aprovecho la ocasión para reiterarles las seguridades de mi distinguida consideración.

Licenciado Felipe Solís Acero (rúbrica)

Subsecretario

México, DF, a 23 de abril de 2013.

Licenciado Felipe Solís Acero

Subsecretario de Enlace Legislativo

Secretaría de Gobernación

Presente

Asunto

Informes trimestrales sobre la situación económica, las finanzas públicas y la deuda pública para el ejercicio fiscal 2013.

Fundamento

Reglamento Interior de la Secretaría de Medio Ambiente y Recursos Naturales (Semarnat), artículo 35, fracción III, relativo a “instrumentar, realizar o gestionar, según corresponda, los actos y procedimientos administrativos, programáticos y presupuestales que deben llevar a cabo las unidades administrativas competentes de la secretaría, sus órganos desconcentrados y entidades del sector”.

Respuesta

En atención al oficio 312.A.-001210 del 11 de abril de 2013 de la Dirección General de Programación y Presupuesto B de la Secretaría de Hacienda y Crédito Público, mediante el que reitera el envió al Congreso de la Unión del formato de Contrataciones por honorarios que realicen loe ejecutores de gasto durante el ejercicio fiscal 2013.

Le envío en impresión y disco compacto, el formato Contrataciones por honorarios que realizan los ejecutores de gasto durante el ejercicio 2013 del Sector Medio Ambiente y Recursos Naturales con datos al primer trimestre de 2013.

Lo anterior para los efectos procedentes.

Sin otro particular, le envío un cordial saludo.

Atentamente

Licenciado Manuel Martínez y Viveros (rúbrica)

Director General

Que reforma la fracción V del artículo 176 de la Ley del Impuesto sobre la Renta, presentada por Graciela Ortiz González, del Grupo Parlamentario del PRI

México, DF, a 23 de abril de 2013.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, la senadora Graciela Ortiz González, del Grupo Parlamentario del Partido Revolucionario Institucional, presentó iniciativa con proyecto de decreto que reforma la fracción V del artículo 176 de la Ley del Impuesto sobre la Renta.

La Presidencia dispuso que dicha iniciativa, la cual se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senador José Rosas Aispuro Torres (rúbrica)

Vicepresidente

La que suscribe, senadora Graciela Ortiz González, del Grupo Parlamentario del Partido Revolucionario Institucional de la LXII legislatura, en uso de las facultades que confiere la fracción II del artículo 71 de la Constitución Política de los Estados Unidos Mexicanos, así como el numeral 1 del artículo 8 y el numeral 1 del artículo 164 del Reglamento del Senado de la República, someto a consideración de esta soberanía la presente iniciativa con proyecto de decreto que reforma la fracción V del artículo 176 de la Ley del Impuesto sobre la Renta, en materia de aportaciones voluntarias a las Afore, bajo la siguiente

Exposición de Motivos

El sistema de pensiones en México es sustentable en el largo plazo. Con la aprobación de las reformas a la ley del IMSS en 1997 y a la Ley del ISSSTE en 2007, se le ha dado viabilidad financiera al sistema mediante el sistema de cuentas individuales, permitiendo la portabilidad de los derechos pensionarios de los trabajadores entre distintos sistemas y evitando la pérdida de derechos de trabajadores que migran de un sistema a otro.

Ahora, el reto es fortalecer el sistema buscando los instrumentos necesarios para que el ahorro sea mayor y que pueda generar un nivel de vida digno a la población cuando llegue a la edad del retiro. Es menester que en el Congreso impulsemos cambios legales que permitan acrecentar las aportaciones de las cuentas individuales y así mejorar las pensiones de los trabajadores para asegurar mejores niveles de vida hacia las personas que dieron los mejores años de su vida productiva.

Esta iniciativa, precisamente va encaminada a fortalecer el ahorro voluntario de los trabajadores en las Administradoras de Fondos para el Retiro (Afore), tomando en consideración que toda medida a favor del ahorro de los trabajadores es una previsión a futuro; sin perder de vista que esta reforma legal también tiene como propósito, otorgarle permanencia y certidumbre jurídica a la promoción de la deducibilidad de las aportaciones voluntarias para efectos del impuesto sobre la renta (ISR).

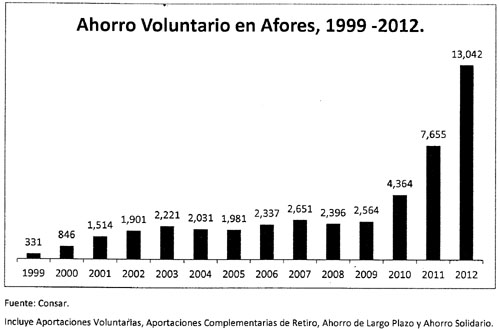

Es importante reconocer que el ahorro voluntario en las Afore es aún muy bajo como proporción de los recursos administrados. Hasta enero pasado, las Afore administraron un monto de recursos de 2 billones 857 mil 262 millones de pesos, y menos del 0.5 de ese monto corresponde a ahorro voluntario. Datos de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), señalan que al cierre de 1999 las aportaciones voluntarias alcanzaron los 331 millones de pesos, y para el 2012 la cifra superó los 13 mil 42 millones de pesos, un incremento significativo, pero que no es suficiente, ya que este incremento se puede deber a otros factores tales como; políticas implementadas para incorporar a más trabajadores al sistema, el crecimiento de la actividad económica y del personal ocupado en el país, junto con el efecto inflacionario de 13 años.

Una realidad, es que en los últimos años se han venido incrementando las aportaciones voluntarias a las Afore, esto en razón de una mejor cultura del ahorro, educación financiera y la propia deducibilidad de las aportaciones de los trabajadores, pero son sólo los trabajadores de altos ingresos tienen cultura y capacidad de ahorro para el retiro. Por ejemplo, en el 2010, 294 mil 166 trabajadores realizaron aportaciones con un saldo promedio cercano a los 12,164 pesos por cuenta. Para el 2011, 360 mil 236 trabajadores lo hicieron con saldo promedio de 14,412.8 pesos por cuenta. Pero esto no es suficiente, para el cierre de 2012, en el sistema de cuentas individuales, 2 millones 651 mil 521 trabajadores habían realizado aportaciones de ahorro voluntario con un saldo promedio de tan solo 3,241.4 pesos por cuenta. Es más, la calculadora de la Consar estima que una persona promedio tendría que ahorrar 23 por ciento de su sueldo mensual para alcanzar una pensión igual a su último salario.

En el actual contexto, las aportaciones voluntarias se convierten en una sana alternativa para los trabajadores con la finalidad de mejorar sus ingresos futuros y gozar de un retiro decoroso.

Este Congreso ha atendido las ventajas que representan para el sistema de pensiones las aportaciones voluntarias que hagan los trabajadores a su cuenta individual de ahorro para el retiro, por lo que en el artículo 176 de la Ley del Impuesto sobre la Renta, se ha establecido el estímulo fiscal de que serán deducibles las aportaciones voluntarias de los ingresos anuales de los trabajadores:

Artículo 176 . Las personas físicas residentes en el país que obtengan ingresos de los señalados en este Título, para calcular su impuesto anual, podrán hacer, además de las deducciones autorizadas en cada Capítulo de esta Ley que les correspondan, las siguientes deducciones personales:

V . Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, en los términos de la Ley de los Sistemas de Ahorro para el Retiro o a las cuentas de planes personales de retiro, así como las aportaciones voluntarias realizadas a la subcuenta de aportaciones voluntarias, siempre que en este último caso dichas aportaciones cumplan con los requisitos de permanencia establecidos para los planes de retiro conforme al segundo párrafo de esta fracción... “

En el mismo sentido, y reconociendo que en el país no todas las personas que laboran están incorporadas al sistema de pensiones, se ha establecido en el artículo 218 de la misma Ley del Impuesto sobre la Renta, un esquema similar de estímulo fiscal para promover el ahorro voluntario en otros sistemas de ahorro para el retiro, tales como aquellos seguros que tienen un plan die pensiones o cuentas personales especiales para el ahorro:

Artículo 218 . Los contribuyentes a que se refiere el Título IV de esta ley, que efectúen depósitos en las cuentas personales especiales para el ahorro, realicen pagos de primas de contratos de seguro que tengan como base planes de pensiones relacionados con la edad, jubilación o retiro que al efecto autorice el Servicio de Administración Tributaria mediante disposiciones de carácter general, o bien, adquieran acciones de las sociedades de inversión que sean identificables en los términos que también señale el referido órgano desconcentrado mediante disposiciones de carácter general, podrán restar el importe de dichos depósitos, pagos o adquisiciones, de la cantidad a la que se le aplicaría la tarifa del artículo 177 de esta ley de no haber efectuado las operaciones mencionadas, correspondiente al ejercicio en el que éstos se efectuaron o al ejercicio inmediato anterior, cuando se efectúen antes de que se presente la declaración respectiva...

Este artículo, aunque tiene la misma finalidad que el artículo 176, que es promover el ahorro voluntario para el retiro, contiene una disposición que lo hace más atractivo para los trabajadores, en razón de que se señala que días antes de la presentación de la declaración del impuesto sobre la renta, las personas pueden contratar este tipo de cuenta o hacer depósitos a las mismas y hacerlos deducibles para el ejercicio fiscal del año anterior.

Esto es una ventaja legal y fiscal de este tipo de cuentas sobre las Afore, ya que los trabajadores comúnmente calculan sus impuestos en los meses de marzo y abril, meses posteriores al cierre del año fiscal que van enterar al fisco, por lo que es una excelente oportunidad para el trabajador, ya que al momento de calcular su impuesto y le resulte saldo a pagar, puede optar por ahorrar voluntariamente en este tipo de cuentas y deducirlo en su declaración fiscal inmediatamente.

No obstante lo anterior, esta misma ventaja se le otorga al ahorro voluntario de largo plazo en las Afore, pero a nivel reglamento, lo que hace nugatorio para la mayoría de los trabajadores y de las mismas Afore este beneficio fiscal. Así lo establece el artículo 280 del Reglamento de la Ley del Impuesto sobre la Renta:

Artículo 280 . Los contribuyentes a que se refiere el Título IV de la Ley, podrán aplicar lo dispuesto en el artículo 218 de dicho Ordenamiento, a las aportaciones a la subcuenta de ahorro a largo plazo de la cuenta individual a que se refiere la Ley de los Sistemas de Ahorro para el Retiro...

Por consiguiente, y para brindar seguridad jurídica a los trabajadores, se propone que esta disposición reglamentaria se incluya en el texto de la ley del Impuesto sobre la Renta. Solo ce esta forma se darán los incentivos legales y fiscales para acrecentar las aportaciones voluntarias en las Afore, alentando una mayor competencia en este mercado, y provocando que las Afore y las otras instituciones que ofrecen esquemas similares realicen programas agresivos para incentivar este tipo de ahorro.

Por todo lo anteriormente expuesto, someto a consideración de esta soberanía el siguiente proyecto de

Decreto que reforma la fracción V del artículo 176 de la Ley del Impuesto sobre la Renta

Artículo Único. Se reforma la fracción V del artículo 176 de la Ley del Impuesto sobre la Renta, para quedar como sigue:

Artículo 176. Las personas físicas residentes en el país que obtengan ingresos de los señalados en este Título, para calcular su impuesto anual, podrán hacer, además de las deducciones autorizadas en cada Capítulo de esta Ley que les correspondan, las siguientes deducciones personales:

I. a la IV. ...

V. Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, en los términos de la Ley de los Sistemas de Ahorro para el Retiro o a las cuentas de planes personales de retiro, así como las aportaciones voluntarias realizadas a la subcuenta de aportaciones voluntarias, siempre que en este último caso dichas aportaciones cumplan con los requisitos de permanencia establecidos para los planes de retiro conforme al segundo párrafo de esta fracción, pudiéndose efectuar antes de que se presente la declaración respectiva . El monto de la deducción a que se refiere esta fracción será de hasta el 10 por ciento de los ingresos acumulables del contribuyente en el ejercicio, sin que dichas aportaciones excedan del equivalente a cinco salarios mínimos generales del área geográfica del contribuyente elevados al año.

...

...

...

VI. a VIII. ...

...

...

...

Transitorios

Artículo Primero. El presente decreto entrará en vigor el 1 de enero de 2014.

Artículo Segundo. La Secretaría de Hacienda y Crédito Público, a través de la Comisión Nacional del Sistema de Ahorro para el Retiro, realizará una campaña de difusión de las ventajas y beneficios fiscales de las aportaciones voluntarias de los trabajadores a sus cuentas individuales de ahorro para el retiro.

Senado de la República, a dieciocho de abril de 2013.

Senadora Graciela Ortiz González (rúbrica)

Que reforma y adiciona diversas disposiciones de la Ley del Impuesto Especial sobre Producción y Servicios, presentada por Rabindranath Salazar Solorio, del Grupo Parlamentario del PRD

México, DF, a 23 de abril de 2013.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, el senador Rabindranath Salazar Solorio, del Grupo Parlamentario del Partido de la Revolución Democrática, presentó iniciativa con proyecto de decreto por el que se reforma y adiciona la Ley del Impuesto Especial sobre Producción y Servicios.

La Presidencia dispuso que dicha iniciativa, misma que se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senador José Rosas Aispuro Torres (rúbrica)

Vicepresidente

El suscrito senador Rabindranath Salazar Solorio integrante del Grupo Parlamentario del Partido de la Revolución Democrática a la LXII Legislatura del H. Congreso de la Unión, en ejercicio de la facultad que me confieren los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como los artículos 8 numeral 1, fracción I; 164 numerales 1 y 2; y 169 del Reglamento del Senado de la República, someto a la consideración de esta asamblea la siguiente iniciativa con proyecto de decreto por el que se reforma y adiciona la Ley del Impuesto Especial sobre Producción y Servicios, al tenor de la siguiente:

Exposición de Motivos

El artículo 4o.de la Constitución Política de los Estados Unidos Mexicanos, establece que toda persona tiene derecho a la alimentación nutritiva, suficiente y de calidad, que el Estado lo garantizará. Y que toda persona tiene derecho a la protección de la salud. La ley definirá las bases y modalidades para el acceso a los servicios de salud.

Por su parte, la Ley General de Salud, que reglamenta el derecho a la protección de la salud, establece en el artículo 2° que el derecho a la protección de la salud tiene, entre otras finalidades, el bienestar físico y mental del hombre, para contribuir al ejercicio pleno de sus capacidades; y la protección y mejoramiento de la calidad de la vida humana.

En la realidad, los expertos en salud pública, estiman que las enfermedades crónicas no transmisibles como el caso de la Diabetes, son uno de los mayores retos que enfrenta el Sistema Nacional de Salud, por varias razones: el gran número de casos afectados, su creciente contribución a la mortalidad general, su ubicación como la causa más frecuente de incapacidad prematura y la complejidad y costo elevado de su tratamiento.

La Organización Mundial de la Salud (OMS), calculó que en 2008, alrededor de 900 millones de adultos de 20 años en adelante, tenían sobrepeso y otros 500 millones, obesidad.

Asimismo dio a conocer que en 2010, sumaban ya 40 millones de niños menores de cinco años con sobrepeso.

Éste y la obesidad son el quinto factor de riesgo de defunciones en el mundo, además contribuyen al 44 por ciento de casos de Diabetes, al 23 por ciento de cardiopatías y entre el 7 al 41 por ciento de algunos tipos de cáncer, se deben al exceso de peso.

La misma Organización considera a la Diabetes mellitus como una amenaza mundial, llamada la epidemia del siglo XXI, la cual está íntimamente relacionada con la obesidad, el sobrepeso y la inactividad física.

Define al sobrepeso y a la obesidad como “una acumulación anormal de grasa que puede ser perjudicial para la salud”, hace también la diferenciación entre ellas “un índice de masa corporal (IMC) igual o superior a 25 determina sobrepeso, un IMC igualo superior a 20 determina obesidad”,

Aunque hace algunas décadas se consideraban condiciones propias de una persona con ingresos elevados, ya que tenían acceso a mayor cantidad de alimento, en la actualidad sucede todo lo contrario, se sabe que en los países en desarrollo viven 35 millones de niños con sobrepeso, mientras que en los desarrollados sólo 8 millones.

Esto se debe en gran medida, a que los productos con un nivel calórico elevado, ricos en grasas saturadas y trans, azúcares y sal pero con una mínima cantidad de proteína, vitaminas y minerales, tienen un menor costo que aquellos con un valor nutrimental elevado.

El estilo de vida actual ha llevado a las personas a consumir productos hipercalóricos y de bajo nivel nutrimental, esto aunado a la falta de actividad física, provoca una acumulación excesiva de tejido adiposo debido a que las calorías consumidas son más que las utilizadas.

También datos de la OMS indican que atender a una persona con sobrepeso u obesidad puede llegar a ser un 36 por ciento más costoso que alguien con un peso ideal. Una persona con un índice de masa corporal (IMC) entre 35 y 40, vive tres años menos que una persona que está en su peso, mientras que alguien con un IMC mayor a 40, rango a partir del cual se considera obesidad mórbida, puede llegar a vivir, en promedio, diez años menos. Además se debe considerar que una persona con exceso de peso, tiene más propensión de contraer enfermedades cardiovasculares, algunos tipos de cáncer y Diabetes.

En México, la Secretaría de Salud federal, informa que el 80 por ciento de los pacientes con Diabetes tipo II -la de mayor prevalencia en el país-, presentan sobrepeso y obesidad, que afectan a 7 de cada 10 mexicanos en la actualidad.

Y si tomamos en cuenta que la Diabetes es la primera causa de muerte entre los habitantes, con 82 mil defunciones en promedio al año, que 10 millones de personas padecen Diabetes en la República y que además es la primera causa de incapacidad prematura, hace del exceso de peso, uno de los problemas urgentes e indispensables a resolver en materia de salud pública.

A este preocupante panorama, se agrega que es el país número uno a nivel mundial, con la mayor cantidad de población infantil con obesidad y sobrepeso, la Encuesta Nacional de Salud y Nutrición (Ensanut) 2012 reporta que 34.4 por ciento, es decir, 5 millones 664 mil 870 niñas y niños entre 5 y 11 años los presentan. La Ensanut, también revela que la prevalencia del sobrepeso y obesidad va en aumento entre este sector de la población; en 1999 un 18.6 por ciento de niños tenía sobrepeso y 9.6 por ciento obesidad, mientras que en 2012 representan un 19.5 por ciento y 17.4 por ciento, respectivamente. El caso de las niñas es similar, a finales de los 90’s el 17.2 por ciento tenía sobrepeso y 8.3 por ciento obesidad, en el presente año el 20.2 por ciento tiene sobrepeso y 11.8 por ciento, obesidad.

La mencionada encuesta, también refiere que el 35 por ciento de las y los jóvenes mexicanos padecen sobrepeso u obesidad, esto es, 6 millones 325 mil 131 personas entre 12 y 19 años.

Asimismo, la Ensanut mide y clasifica el nivel de percepción de seguridad alimentaria en los hogares del país. El 30 por ciento considera tener un nivel de seguridad alimentaria, es decir cantidad y calidad; el 41.6 por ciento se considera con inseguridad alimentaría leve, sacrifican la calidad por la cantidad; el 17.7 por ciento estima encontrarse dentro de la inseguridad alimentaria moderada, además de no contar con alimentos de calidad, encuentran restricciones en la cantidad; y por último el 10.5 por ciento se localiza dentro de la inseguridad alimentaría severa, no consumen productos alimenticios ni de calidad ni en cantidad a tal grado que reportan padecer hambre en adultos y niños.

Debido al gran problema que representan el sobrepeso y la obesidad para muchos países, y el elevado costo que empieza a pegar a sus economías, los Estados Miembros formularon en 2002 ante la Asamblea Mundial de la Salud de la Organización de las Naciones Unidas, una petición (resolución WHA55.23) a fin de que crear una estrategia integral para su erradicación; y en mayo de 2004 dicha Asamblea aprobó la Estrategia Mundial de la Organización Mundial de la Salud sobre Régimen Alimentario, Actividad Física y Salud en la cual se establecen directrices para las estrategias que deseen implementar los países, en el combate contra enfermedades no transmisibles.

Dentro de las pautas que marca, son de especial atención:

• La promoción de alimentos afines a una dieta y estilo de vida saludables, en la que se propone a los gobiernos incluir incentivos comerciales con el propósito de que se impulse la producción y venta de productos alimenticios.

• La implementación de una política fiscal en la que se apliquen impuestos, concesión de subvenciones o fijación directa de precios de tal forma que la población tenga mayor acceso a productos que permita una alimentación sana.

• Invitar al sector privado, en especial a la industria alimentaria a que reduzca los niveles de grasas, azúcares y sal o bien las porciones de los productos alimenticios, y a que también puedan ofrecer opciones saludables y de alto valor nutrimental.

En la actualidad, diferentes países han adoptado medidas para reducir su porcentaje de población con exceso de peso, ya sea incrementando impuestos sobre alimentos que se consideran de baja calidad nutrimental, incentivando a la industria alimentaria a crear productos saludables, fomentando el deporte o restringiendo los alimentos chatarra en escuelas, centros educativos y oficinas de gobierno.

Ejemplo de ello es Dinamarca, que aun cuando su población con obesidad no rebasa el 10 por ciento de su total, y las muertes por problemas cardiovasculares representan el 4 por ciento, fue el primer país en adicionar un impuesto a todos aquellos productos que contienen 2.3 por ciento o más, de grasa saturada en su contenido total. Los impuestos fueron asignados dependiendo del tipo de producto, por ejemplo un litro de aceite de oliva incrementó un 7 por ciento; cada bolsa de papas fritas, 8 por ciento; y por cada paquete de mantequilla se paga 30 por ciento más.

Cabe destacar que los expertos señalan que para mantener una dieta balanceada, “se recomienda que el consumo de lípidos represente hasta un 30 por ciento de las calorías totales, de las cuales 10 por ciento máximo provengan de grasas saturadas, 10 por ciento de monoinsaturadas y 10 por ciento poliinsaturadas”.1

El Reino Unido propuso una política similar a la danesa, en donde se prevé que el monto recaudado de los impuestos a estos productos, sirvan para financiar campañas de salud, promoviendo estilos de vida saludable, así como para equipos de ejercicio en las escuelas.

En este tema, existen opiniones encontradas, por ejemplo un estudio de la Universidad de Alberta en Canadá, señaló que aun cuando los consumidores sí disminuyen la ingesta de alimentos hipercalóricos cuando su precio se eleva, advirtió que los compradores hacen más caso a las advertencias de.las etiquetas.

El presidente del Centro de Investigación Biomédica en Red de la Fisiología de la Obesidad y la Nutrición en España, afirma que la educación sobre el tema es el mejor apoyo que se le puede dar a la sociedad, sin embargo considera que los países en donde se ha tomado la medida de implementar impuestos, los resultados han sido favorables; además lo equipara con lo sucedido con el tabaco, ya que desde su incremento en el costo, se ha visto una disminución progresiva en su consumo. Otro factor que toma en cuenta, es que “la ventaja del sistema impositivo frente a prohibir es que se mantiene la libertad individual de consumir, aunque sea más caro”.

Es claro que la función de los gobiernos, las políticas públicas y los programas que implementen, son decisivos para lograr cambios que beneficien a la salud pública.

En México, el gobierno federal, impulsó en 2010 la suscripción del “Acuerdo Nacional para la Salud Alimentaria, Estrategia contra el Sobrepeso y la Obesidad”, en un esfuerzo al que invitaron a integrantes y dependencias de los sectores público, privado y social, para combatir el sobrepeso y la obesidad y contribuir a la salud alimentaria.

La estrategia correspondiente se orienta a la ejecución, enmarcada en un proceso dinámico de aprendizaje y desarrollo, organización y reclutamiento de voluntades, acuerdos y estudios, que debe tener flexibilidad suficiente para actuar, adaptarse y evolucionar.

Refiere el Acuerdo, que es una plataforma que requiere un espacio dinámico de seguimiento, dé consulta, de negociación y definición de colaboración entre los actores más relevantes del sector público, empresas, sociedad, academia, donde confluyan para rendir cuentas y desarrollar la política, bajo la premisa del Objetivo Común y la Responsabilidad Compartida.2

Define el Foro Nacional para la Prevención del Sobrepeso y la Obesidad, como espacio con nuevas modalidades de participación democrática en los asuntos nacionales atendidos por la administración pública federal no sólo en el consenso sino en la ejecución y en la rendición de cuentas por todos los involucrados público-privados en un nuevo abordaje de corresponsabilidad social para luchar contra el sobrepeso y la obesidad.

Dicho Foro estaría integrado al inicio por 17 dependencias públicas: Comisión Federal para la Protección contra Riesgos Sanitarios (Cofepris), Comisión Nacional del Agua (Conagua), Sistema Nacional para el Desarrollo Integral de la Familia (SNDIF), Instituto Mexicano del Seguro Social (IMSS), Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE), Petróleos Mexicanos (Pemex), Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (Sagarpa), Secretaría de la Defensa Nacional (Sedena), Secretaría de Desarrollo Social (Sedesol), Secretaría de Economía (SE)-Procuraduría Federal del Consumidor (Profeco), Secretaría de Educación Pública (SEP)- Comisión Nacional de Cultura Física y Deporte (Conade), Secretaría de Hacienda y Crédito Público (SHCP), Secretaría de Marina (Semar), Secretaría de Salud (SS) y Secretaría del Trabajo y Previsión Social (STPS), con las que se definieron acciones específicas del ejecutivo federal; además de prever la inclusión de los organismos cúpula nacionales empresariales que tienen que ver con los alimentos y bebidas no alcohólicas, la producción agrícola, industrialización, comercialización, venta y consumo de alimentos, a las instituciones académicas nacionales de mayor desarrollo en el tema de nutrición, actividad física, y los aspectos sociales y económicos del tema, a la representación municipal nacional en salud, y a organismos sociales representantes nacionales de las profesiones de la salud, sindicatos y a la sociedad civil organizada para el tema. Todos con una comprobada representatividad en el orden nacional que permita que las acciones planteadas generen efecto en cascada.3

Los principios que rigen a este Acuerdo son:

• Objetivo común, responsabilidad compartida.

• Transparencia.

• Rendición de cuentas de los participantes (públicos, privados, académicos y sociales).

• Gradualidad.

• Subsidiariedad y corresponsabilidad.4

El análisis de la evidencia nacional e internacional arrojó 10 objetivos prioritarios para lograr un acuerdo efectivo en este campo:

1. Fomentar la actividad física en la población en los entornos escolar, laboral, comunitario y recreativo con la colaboración de los sectores público, privado y social.

2. Aumentar la disponibilidad, accesibilidad y el consumo de agua simple potable.

3. Disminuir el consumo de azúcar y grasas en bebidas.

4. Incrementar el consumo diario de frutas y verduras, leguminosas, cereales de granos enteros y fibra en la dieta, aumentando su disponibilidad, accesibilidad y promoviendo su consumo.

5. Mejorar la capacidad de toma de decisiones informadas de la población sobre una dieta correcta a través de un etiquetado útil, de fácil comprensión y del fomento del alfabetismo en nutrición y salud.

6. Promover y proteger la lactancia materna exclusiva hasta los seis meses de edad, y favorecer una alimentación complementaria adecuada a partir de los 6 meses de edad.

7. Disminuir el consumo de azúcares y otros edulcorantes calóricos añadidos en los alimentos, aumentando la disponibilidad y accesibilidad de alimentos reducidos o sin edulcorantes calóricos añadidos.

8. Disminuir el consumo diario de grasas saturadas en la dieta y reducir al mínimo las grasas trans de origen industrial.

9. Orientar a la población sobre el control de tamaños de porción recomendables en la preparación casera de alimentos, poniendo accesibles y a su disposición alimentos procesados que se lo permitan, e incluyendo en restaurantes y expendios de alimentos, porciones reducidas.

10. Disminuir el consumo diario de sodio, reduciendo la cantidad de sodio adicionado y aumentando la disponibilidad y accesibilidad de productos de bajo contenido o sin sodio.

Los primeros seis objetivos dependen principalmente de la voluntad individual y de la existencia de condiciones y oferta adecuadas que permitan, por ejemplo, aumentar la actividad física y consumir agua potable, frutas y verduras.

Los otros cuatro objetivos requieren de una decidida participación del gobierno, de los sectores sociales y de la industria alimentaria y restaurantera para, por ejemplo, disminuir la cantidad de azúcares y de sodio añadidos a los alimentos, reducir al mínimo las grasas trans de origen industrial, orientar al consumidor en la preparación casera de los alimentos y convencerlo de la importancia del volumen de las porciones.5

La estrategia descrita en este documento tiene el propósito de contribuir a la sustentabilidad del desarrollo nacional, al revertir la epidemia de enfermedades crónicas no transmisibles que enfrenta el país, derivadas del sobrepeso y la obesidad, a través de una política integral de Estado, con acciones dirigidas especialmente a los menores de edad, en forma individual, comunitaria y nacional, que permitan mejorar la oferta y el acceso a alimentos y bebidas no alcohólicas favorables para la salud, así como la promoción de la práctica de actividad física constante a lo largo de las diferentes etapas de la vida.6

En el marco de este Acuerdo, se suscribió el Programa de Acción en el Contexto Escolar, cuyos principios orientadores son:

• Fomentar el desarrollo integral de los educandos y el desarrollo de competencias para la adopción de estilos de vida saludable.

• Promover acciones de cuidado de la salud con un enfoque integral, que trascienda el contexto escolar y favorezca a la comunidad educativa en general.

• Involucrar a todos los miembros de la comunidad educativa: personal directivo, docente, administrativo, alumnos, padres y madres de familia, en el desarrollo de acciones encaminadas a la promoción de la salud en las escuelas de educación básica.

• Mejorar las condiciones para el aprendizaje de los miembros de la comunidad educativa, aprovechando los espacios formativos y las oportunidades curriculares y extracurriculares.

• Generar y preservar entornos y ambientes saludables que contribuyan a mejorar la salud y la calidad de vida en el contexto escolar, y en el largo plazo,7 la adopción de estilos de vida saludables.

Su objetivo general,8 consiste en promover una nueva cultura de la salud mediante el desarrollo de competencias para una vida saludable, entre las que destacan las referentes a prevenir, revertir y disminuir el avance en la prevalencia de sobrepeso y obesidad en los alumnos de educación básica y, con ello, ofrecer mayores oportunidades para alcanzar mejores logros de aprendizaje.

Destacan dos de sus cuatro objetivos específicos : Desarrollar competencias en los actores educativos (alumnos, padres, maestros y directores) para la modificación de las causas que inciden en la salud de los estudiantes, con énfasis en un estado nutricional saludable.

Impulsar en todos los actores de la comunidad educativa el desarrollo de hábitos alimenticios correctos que garanticen tanto el sano crecimiento de los alumnos como el desarrollo integral de alumnos, docentes y directivos, como medida para la prevención y disminución del sobrepeso y la obesidad, así como de otras enfermedades derivadas de una alimentación inadecuada.9

Establece siete ejes de acción:

1. Enriquecimiento de contenidos y materiales curriculares.

2. Profesionalización de la práctica docente y directiva.

3. Ofrecer apoyos diversos para la implementación de acciones de promoción y cuidado de la salud en el contexto escolar.

4. Desarrollo de competencias de la comunidad educativa para el cuidado de la salud y generación de entornos escolares saludables.

5. Emitir regulación del expendio o distribución de alimentos y bebidas que son recomendables en los establecimientos de consumo escolar.

6. Fortalecimiento de la participación de los Consejos Escolares de Participación Social, directivos, docentes y padres de familia para generar condiciones básicas que favorezcan entornos saludables.

7. Coordinación interinstitucional e intersectorial entre dependencias gubernamentales, de salud y educación, otras instancias del sector privado, así como organizaciones de la sociedad civil.10

El Programa de Acción tiene un enfoque y sentido eminentemente formativo e integral, que se concreta en tres componentes:

• Promoción y educación para la salud.

• Fomento de la activación física regular.

• Acceso y disponibilidad de alimentos y bebidas que facilitan una alimentación correcta.11

Instancias participantes y sus funciones

Acorde con el enfoque multifactorial e intersectorial para abordar este problema de salud pública, el Acuerdo Nacional para la Salud Alimentaria (ANSA) establece que para la prevención del sobrepeso y la obesidad se requiere del impulso de acciones conjuntas entre instituciones del sector educativo, salud, empresarial, industrial y organizaciones de la sociedad civil.

La sociedad civil y las organizaciones no gubernamentales tienen un papel importante en acciones tendientes a la orientación familiar e individual, generar interlocución y comunicación, así como en el monitoreo y seguimiento de las estrategias que se impulsen desde las instituciones gubernamentales y educativas para la promoción de una alimentación correcta y de activación física regular.

Este factor de compromiso, participación y corresponsabilidad entre los distintos sectores, será la clave para el avance y concreción de la política nacional y del Programa de Acción que se impulsa desde el sector educativo, para la prevención y disminución del problema de salud pública que representa el sobrepeso y la obesidad.12

El Acuerdo señala sus funciones y una coordinación intersectorial entre la Secretaría de Educación con la Secretaría de Salud; la Comisión Nacional del Deporte y con la industria.13

También, corresponsabiliza y establece funciones para autoridades educativas fe erales y estatales, comunidad educativa en general, padres y madres de familia, alumnos y Consejos Escolares de Participación Social.14

Un tercer acuerdo, cuyo contenido es fundamental como precedente y referente en los esfuerzos y acciones para combatir el sobrepeso y la obesidad, es el publicado en el Diario Oficial de la Federación, el 23 de agosto de 2010, consistente en el Acuerdo mediante el cual se establecen los lineamientos generales para el expendio o distribución de alimentos y bebidas en los establecimientos de consumo escolar de los planteles de educación básica.

En él, se desarrollan en detalle, los diversos contenidos de los otros dos, en particular del Programa de Acción en el Contexto Escolar.

Es innegable, que se han realizado esfuerzos importantes por diversos sectores representativos de la sociedad, como también lo es, que los resultados no fueron los esperados, las cifras estadísticas comprueban que la problemática persiste y que es indispensable y urgente tomar medidas, más allá de la suscripción de compromisos y consensos.

Son de reconocerse las bondades de los 10 objetivos prioritarios que con base en la evidencia nacional e internacional, recogió el Acuerdo Nacional para la Salud Alimentaria, Estrategia contra el Sobrepeso y la Obesidad, que logró sumar en una concertación de acciones compromisos multidisciplinarios e interinstitucionales, pero respecto del objetivo central que es la reducción de las cifras, los resultados distan mucho de reflejar los esfuerzos desplegados.

Para la Organización Mundial de la Salud, la causa fundamental del sobrepeso y la obesidad es un desequilibrio energético entre calorías consumidas y gastadas. Que en el mundo, se ha producido un aumento en la ingesta de alimentos hipercalóricos que son ricos en grasa, sal y azúcares pero pobres en vitaminas, minerales y otros nutrientes, y un descenso en la actividad física como resultado de la naturaleza cada vez más sedentaria de muchas formas de trabajo, de los nuevos modos de desplazamiento y de una creciente urbanización.

Refiere además, que a menudo los cambios en los hábitos de alimentación y actividad física son consecuencia de cambios ambientales y sociales asociados al desarrollo y de la falta de políticas de apoyo en sectores como la salud, agricultura, transporte, planeamiento urbano, medio ambiente, procesamiento, distribución y comercialización alimentos y educación.

Entre las consecuencias para la salud, un índice de masa corporal elevado es importante factor de riesgo de enfermedades no transmisibles como las cardiovasculares (principalmente cardiopatía y accidente cerebro vascular), que en 2008 fueron la causa principal de defunción. También Diabetes, trastornos del aparato locomotor (en especial la osteoartritis, que es una enfermedad degenerativa de las articulaciones, muy discapacitante) y algunos cánceres (del endometrio, la mama y el colon).15

Ahora bien, en cuanto a la Estrategia Mundial sobre Régimen Alimentario, Actividad Física y Salud, de la Organización Mundial de la Salud, en su Octava Sesión Plenaria, del 22 de mayo de 2004, en el rubro correspondiente a los Estados Miembros, en el numeral 41, página 9 del correspondiente documento establece:

“La políticas nacionales relativas a los alimentos y a la agricultura deben ser compatibles con la protección y la promoción de la salud pública. Cuando sea necesario, los gobiernos deben estudiar la posibilidad de aplicar políticas que faciliten la adopción de dietas sanas.”

“La política en materia de alimentos y nutrición ha de abarcar también las cuestiones de la inocuidad de los alimentos y la sostenibilidad de la seguridad alimentaria. Debe alentarse a los gobiernos a que examinen las políticas relativas a los alimentos y a la agricultura para determinar los posibles efectos sanitarios en el suministro de alimentos.”

“1) Promoción de productos alimenticios acordes con una dieta saludable. Como resultado del creciente interés de los consumidores en la salud de la mayor conciencia de los gobiernos sobre los beneficios de una nutrición sal dable, algunos gobiernos han adoptado medidas, incluido el establecimiento de incentivos comerciales, para promover el desarrollo, la producción y la comercialización de productos alimenticios que contribuyan a una dieta saludable y estén n conformidad con las recomendaciones nacionales e internacionales en materia d alimentación. Los gobiernos podrían considerar la posibilidad de adoptar, medidas adicionales para promover la reducción del contenido de sal de los alimentos elaborados, el uso de aceites hidrogenados y el contenido de azúcar de las bebidas y los refrigerios.”