El suscrito, diputado Jesús Everardo Villarreal Salinas, integrante del Grupo Parlamentario del Partido Revolucionario Institucional en la Cámara de Diputados, en ejercicio de la facultad constitucional conferida en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 55, fracción II, 56 y 62 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, somete a consideración de esta soberanía proyecto de decreto que crea la Ley de Importación de Vehículos Usados.

Contenido

El problema de los vehículos usados que se importan a nuestro país, principalmente de nuestro vecino del norte, no es asunto menor para el gobierno mexicano (entendido como tal los Poderes de la Unión: Ejecutivo, Legislativo y Judicial; y a los tres niveles: federal, estatal y municipal) menos aún para los partidos políticos representados en ambas Cámaras, así como las organizaciones civiles y, por supuesto, las empresas automotrices que operan en nuestro país, pues todos de una u otra forma estamos inmersos en este complejo tema.

Esto es así que el Poder Ejecutivo lleva cerca de 18 decretos mediante los cuales trata de dar solución a este problema: el Judicial, concretamente el 30 de septiembre del presente año, a través de la segunda sala de la Suprema Corte de Justicia de la Nación, resolvió una contradicción de tesis relativa al porcentaje que actualmente se cobra por la importación de vehículos usados. El Legislativo, en sus Cámaras de Diputados y Senadores, ha dictaminado proyectos de reformas o iniciativas que pretenden dar solución a esta problemática, pero que sin duda aún existe.

En las LIX y LX Legislaturas, los partidos, concretamente PRI, PAN y PRD, presentaron diferentes iniciativas relativas al tema que nos ocupa, sea para regularizar a los vehículos que se encontraban en nuestro país de forma irregular o para que se importen de manera legal.

En virtud que el decreto que actualmente regula las importaciones definitivas de vehículos usados de fecha 24 de diciembre de 2008, vence según su propio artículo primero transitorio el 31 de diciembre de 2010, es decir, seguirá vigente el decreto poco más de un año; la pregunta es ¿y después que va va pasar?

Por ello, el objetivo de la iniciativa es regular la importación de vehículos usados mediante ley y no mediante decretos, a efecto de dar certeza jurídica para quienes realicen esta actividad; permitir la importación de vehículos usados mayores a diez años, tal y como lo establece el Tratado de Libre Comercio de América del Norte (TLCAN), sin que se requiera el certificado de origen como actualmente se pide; se elimina la necesidad de recurrir a los precios de referencia, estipulando que el importador deberá declarar el precio real de compra del vehículo.

Los propietarios de los vehículos importados, en definitiva, deberán cumplir con el trámite de registro señalado en la Ley del Registro Público Vehicular y demás disposiciones aplicables en la materia. Los vehículos importados no podrán circular en éste hasta que se inscriban en el Registro Público Vehicular.

Por otra parte, para quienes sostienen que con la importación de vehículos usados "chatarras" (que en la mayoría de los casos están mejor que los nacionales), se afectaría aún más el medio ambiente y se atentaría en contra de la política ambiental nacional; para ello se establece como requisito para la importación la verificación vehicular obligatoria.

Exposición de Motivos

Con el propósito de frenar la importación de autos usados de Estados Unidos de América y de Canadá, que de enero de 2006 a noviembre de 2008 sumaban más de 3.5 millones de unidades, pues cada año ingresan cerca de 725 mil vehículos, de los cuales 25 por ciento ya no regresa a su lugar de origen, por ello, el presidente de la república, Felipe Calderón Hinojosa, emitió el decreto que establece los requisitos a que debe sujetarse la entrada de vehículos usados a territorio nacional a partir del 1 de enero de 2009, abrogando los decretos del 22 de agosto de 2005 y 26 de abril de 2006, emitidos por el entonces presidente Vicente Fox Quesada.

Como diputados tenemos la facultad constitucional de legislar en la materia pero, sobre todo, tenemos la responsabilidad ante miles de mexicanos que por la naturaleza del trabajo que desarrollan le es indispensable un vehículo, y me refiero concretamente a los campesinos de México, pues la compleja situación del agro mexicano es una de las razones que empuja a la población de escasos recursos a comprar unidades extranjeras y no porque así lo quieran, sino por ser más económicas; por ejemplo, una camioneta usada en México para uso rural en 2000 costaba alrededor de 60 mil pesos, una unidad similar podía adquirirse en Estados Unidos de América con 10 mil pesos, por ello el sector automotriz de nuestro país debe buscar abaratar sus costos, pues de lo contrario seguiremos inmiscuidos en este problema, a pesar de que el crédito al consumo se ha expandido considerablemente, pero la mayoría de los ciudadanos no tienen acceso a un vehículo para uso particular o para su actividad productiva.

Además cabe señalar que la importación de vehículos usados ha sido, durante las últimas décadas, un mecanismo a través del cual millones de ciudadanos, tanto en la frontera norte como en el resto del país, han podido acceder a un bien para el desarrollo de sus actividades productivas, lo cual no podrían obtener a través del mercado nacional.

Incluso cabe mencionar que, aun y cuando el presidente Felipe Calderón el 29 de mayo del presente año implantó, dentro del Programa para el Desarrollo de Alta Tecnología, el de renovación vehicular, que lo único que provoca es el endeudamiento de los mexicanos, ya que sólo se otorgan 15 mil pesos para adquirir un vehículo de hasta 215 mil pesos.

Por otra parte, no debemos desconocer que el Estado mexicano, consciente de esta realidad, ha establecido a lo largo del tiempo decretos, leyes y acuerdos de distinta magnitud para regular la entrada de estos vehículos.

Se ha buscado encontrar un balance entre los beneficios de la entrada ordenada de vehículos de procedencia extranjera y los intereses de quienes producen o distribuyen autos en el país, algunas veces con una tendencia clara hacia la apertura, otras a favor de la protección. Algunas veces, simplemente se ha asimilado que la entrada desordenada de estos vehículos supera la capacidad del Poder Ejecutivo y se ha procedido a regularizarlos.

Por todo lo expuesto, la iniciativa de proyecto de ley trata de coadyuvar con el titular del Ejecutivo federal a dar solución al complejo problema de la importación de autos usados, tomando básicamente los conceptos que nuestro compañero, diputado Horacio Garza Garza, de la anterior legislatura, integrante del Grupo Parlamentario del PRI, manejo en su iniciativa Ley de Importación de Vehículos Usados, de fecha 17 de febrero de 2009, sabedor que, por practica parlamentaria, iniciativa que no es dictaminada en la legislatura que fue presentada, comúnmente es desechada por la legislatura en turno, bajo el falso pretexto de terminar con el rezago legislativo; por ello someto a consideración de esta asamblea la siguiente iniciativa de

Ley de Importación de Vehículos Usados de Procedencia Extranjera

Artículo Único. Se expide la Ley de Importación de Vehículos Usados de Procedencia Extranjera.

Artículo 1. La presente ley establece los requisitos a que debe sujetarse la importación de vehículos usados a territorio nacional.

Artículo 2. Para los efectos de esta ley se entiende por

II. Compañía armadora. La empresa dedicada a la fabricación, manufactura o ensamble final de vehículos automotores nuevos.

III. Franja fronteriza norte. El territorio comprendido entre la línea divisoria internacional del norte del país y la línea paralela a una distancia de 20 kilómetros hacia el interior del país, en el tramo comprendido entre el límite de la región parcial de Sonora y el golfo de México.

IV. Región parcial de Sonora. La zona comprendida en los siguientes límites: al norte, la línea divisoria internacional desde el cauce actual del río Colorado hasta el punto situado en esa línea a 10 kilómetros al oeste de Sonoyta; de ese punto, una línea recta hasta llegar a la costa a un punto situado a 10 kilómetros al este de Puerto Peñasco; de allí, siguiendo el cauce de ese río, hacia el norte hasta encontrar la línea divisoria internacional.

V. Vehículo usado. Las mercancías clasificadas conforme a la tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, en las fracciones arancelarias 8701.20.02, 8702.10.05, 8702.90.06, 8703.21.02, 8703.22.02, 8703.23.02, 8703.24.02, 8703.31.02, 8703.32.02, 8703.33.02, 8703.90.02, 8704.21.04, 8704.22.07, 8704.23.02, 8704.31.05, 8704.32.07 o 8705.40.02.

El documento comprobatorio de origen podrá ser una declaración por escrito en la que el importador manifieste, bajo protesta de decir verdad, que el vehículo usado que se pretende importar fue fabricado, manufacturado o ensamblado como un bien originario. La autoridad aduanal podrá verificar la veracidad de dicha declaración y, en caso de encontrar irregularidades, aplicará las sanciones que establece la Ley Aduanera.

Artículo 4. Se establece un arancel ad valorem de 10 por ciento para las fracciones arancelarias aplicables a la importación definitiva de los vehículos usados fabricados o ensamblados en México, Estados Unidos de América o Canadá, y sin que se requiera permiso previo de la Secretaría de Economía, cuando se trate de vehículos usados cuyo año-modelo sea de entre cinco y nueve años anteriores al año en que se realice la importación, que se importen definitivamente por residentes en la franja fronteriza norte, en Baja California y Baja California Sur, en la región parcial de Sonora y en los municipios de Cananea y Caborca, Sonora, que se destinen a permanecer en dichas zonas, y que se clasifiquen en la tarifa de la Ley de los Impuestos Generales de Importación y de Exportación como sigue:

b) Para el transporte de mercancía con peso total con carga máxima de hasta 11 mil 793 kilogramos, en las fracciones arancelarias 8704.21.04, 8704.22.07, 8704.31.05 o 8704.32.07.

Artículo 5. No podrán importarse en forma temporal o definitiva al territorio nacional los vehículos usados que en el país de procedencia, por sus características o por cuestiones técnicas, esté restringida o prohibida su circulación, cuando no cumplan con las condiciones físico-mecánicas o de protección al medio ambiente, de conformidad con las disposiciones aplicables, o cuando el vehículo haya sido reportado como robado.

Artículo 6. Los interesados podrán efectuar la importación definitiva de un vehículo usado en cada periodo de doce meses, sin que se requiera su inscripción en el padrón de importadores.

Podrán importar el número de vehículos usados que requieran quienes se encuentren inscritos en el padrón de importadores y que tributen, conforme al Título II o al Título IV, Capítulo II, Sección I, de la Ley del Impuesto sobre la Renta.

Artículo 7. Las personas que importen vehículos estarán obligadas a presentar al Servicio de Administración Tributaria, dentro de los primeros diez días naturales de cada mes, a través de medios electrónicos o en medios magnéticos, la información de las importaciones que realicen, conforme a las reglas de carácter general que al efecto establezca el propio órgano desconcentrado.

Artículo 8. El Servicio de Administración Tributaria llevará a cabo el procedimiento de suspensión en el padrón de importadores, sin perjuicio de la aplicación de las demás disposiciones en la materia, cuando quien importe vehículos usados por sí o por conducto de su representante se encuentre en cualquiera de los supuestos siguientes:

II. Importe vehículos que no reúnan alguna de las condiciones señaladas en los artículos 4 o 5 de esta ley.

III. Cuando la información o documentación utilizada para la importación definitiva de vehículos usados sea falsa o contenga datos falsos o inexactos, o cuando el valor del vehículo declarado fuere menor al real.

Para el trámite de importación definitiva de los vehículos señalados en el párrafo que antecede, se requerirá su presentación física ante la autoridad aduanera, conforme al procedimiento que establezca el Servicio de Administración Tributaria mediante reglas de carácter general.

Artículo 10. Los vehículos usados que se importen en forma definitiva para ser destinados a permanecer en la franja fronteriza norte, Baja California y Baja California Sur, en la región parcial de Sonora y en los municipios de Cananea y Caborca, Sonora, deberán cumplir los requisitos de control establecidos en la legislación aduanera para su internación temporal al resto del país.

Artículo 11. Los vehículos usados que se hayan importado en forma definitiva para ser destinados a permanecer en la franja fronteriza norte, Baja California y Baja California Sur, en la región parcial de Sonora y en los municipios de Cananea y Caborca, Sonora, podrán ser reexpedidos al resto del país, de conformidad con los requisitos que establezca el Servicio de Administración Tributaria, mediante reglas de carácter general, sin que en ningún caso se dé lugar a la devolución o compensación de contribuciones.

Los residentes en la región o franja a que se refiere el primer párrafo del presente artículo podrán optar por importar en definitiva los vehículos usados al resto del país, efectuando el pago de las contribuciones aplicables, en cuyo caso, para circular en el resto del territorio nacional, no será necesario sujetarse a las formalidades para la internación temporal.

Artículo 12. Los propietarios de los vehículos importados, en definitiva, deberán cumplir con el trámite de registro señalado en la Ley del Registro Público Vehicular y en las leyes ambientales de nuestro país, y demás disposiciones aplicables en la materia.

No podrán circular en el país los vehículos importados, de manera definitiva, hasta que se inscriban en el Registro Público Vehicular.

Artículo 13. La estancia legal en territorio nacional de los vehículos que se importen, de conformidad con la presente ley, se acreditará con el pedimento de importación definitiva, la constancia de inscripción en el Registro Público Vehicular y las placas de circulación, o documento equivalente que permita la circulación del vehículo.

Transitorios

Primero. La presente ley entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. Se abroga el decreto por el que se establecen las condiciones para la importación definitiva de vehículos usados, publicado el 24 de diciembre de 2008 en el Diario Oficial de la Federación, o cualquier otra disposición que se oponga o contravenga a esta ley.

Tercero. Se abroga la resolución que reforma al anexo 2 de la diversa que establece el mecanismo para garantizar el pago de contribuciones en mercancías sujetas a precios estimados por la Secretaría de Hacienda y Crédito Público, en materia de importación de vehículos usados; publicada en el Diario Oficial de la Federación el 26 de enero de 2009.

Cuarto. Se abroga la tercera resolución de modificaciones a las reglas de carácter general, en materia de comercio exterior para 2008, y su anexo 22, publicado el 5 de enero de 2009, en sus reglas 3.10.1, inciso b); 3.10.3; 3.10.4; 3.10.5 y 3.10.6.

Palacio Legislativo de San Lázaro, a 13 de octubre de 2009.

Diputado Jesús Everardo Villareal Salinas (rúbrica)

QUE REFORMA Y ADICIONA DIVERSAS

DISPOSICIONES DE LA LEY FEDERAL DE PRESUPUESTO Y RESPONSABILIDAD HACENDARIA,

A CARGO DEL DIPUTADO PABLO ESCUDERO MORALES, DEL GRUPO PARLAMENTARIO DEL

PVEM

El suscrito, Pablo Escudero Morales, diputado del Grupo Parlamentario del Partido Verde Ecologista de México de la LXI Legislatura del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 55, fracción II, y 56 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, somete a consideración de esta soberanía iniciativa con propuesta de decreto que adiciona el artículo 50 Bis y un último párrafo del artículo 59, modifica el subinciso iii) del inciso b) de la fracción I del artículo 107, y se adiciona un último párrafo al artículo 107, todos de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, de conformidad con la siguiente

Exposición de Motivos

Derivado del proceso de fiscalización efectuado en los últimos siete años, la Auditoria Superior de la Federación ha logrado recuperaciones a la Tesorería de la Federación hasta por 33 mil 718 millones de pesos.

Adicionalmente, y como resultado de su actuación, la Auditoria Superior de la Federación ha señalado reiteradamente diversas áreas de opacidad y riesgo en el Estado mexicano, las cuales requieren ser atendidas con urgencia para avanzar en los procesos de transparencia y rendición de cuentas.

Resaltan, de ellas, los subejercicios presupuestales que existen al término de cada año fiscal, así como los que observan los recursos que se transfieren a estados y municipios a través de los ramos generales 23 y 33.

Los subejercicios generan disponibilidades que, en algunos casos, son transferidas como aportaciones a fondos, fideicomisos o a otras partidas que en ocasiones no están sujetas a control legislativo.

El circulo vicioso se complementa con la discrecionalidad existente en el manejo de los recursos, como lo demostró la Auditoria Superior de la Federación en los casos de excedentes petroleros; otorgamiento de donativos y préstamos; estímulos fiscales, permisos y concesiones; enajenación de bienes; remuneraciones a servidores públicos; recuperación de créditos fiscales; castigo de carteras vencidas; derechos de trámite aduanero; y fondos y fideicomisos, entre otros.

El auditor superior de la Federación, en junio del presente año, en diversas entrevistas calificó de muy grave el mecanismo utilizado para convertir los subejercicios en disponibilidades al final del año y estas disponibilidades se transfieran a fondos y fideicomisos a fin de dar por ejercido el presupuesto, lo que resta transparencia en el manejo de los recursos públicos.

Este mecanismo, además de la manifiesta falta de transparencia, implica cubrir la ineficiencia en el manejo presupuestal de los diversos ejecutores de gasto, además de afectar económicamente al país, ya que no permite estimular la economía y ayudar a mitigar la crisis que está sufriendo actualmente México.

Lo anterior agrava aún más la situación ya que, al no reintegrar a la Tesorería de la Federación dichos recursos y estar integrados a diversos fondos y fideicomisos, resulta prácticamente imposible que exista un incentivo para que dichos recursos se ejerzan.

Es por ello que se deben establecer límites claros a este tipo de mecanismos, por lo que propongo que los ejecutores del gasto no puedan realizar transferencias de recursos a fondos y fideicomisos que no estén previamente aprobadas por la Cámara de Diputados en sus respectivos presupuestos, así como la prohibición de que puedan a su vez realizar adecuaciones presupuestarias con el mismo propósito.

Por otra parte, la Ley Federal de Presupuesto y Responsabilidad Hacendaria y su Reglamento prevén la presentación de diversos informes de los ejecutores de gasto sobre el ejercicio de su presupuesto; sin embargo, resulta necesario dar a conocer oportunamente a la sociedad aspectos de suma relevancia que impactan a la economía y las finanzas públicas, tal es el caso del comportamiento del gasto, destacándose el subejercicio que pudieran estarse generando.

Dichos subejercicios, así como la reasignación, en su caso, de los recursos no utilizados, deben ser reportados por la Secretaría de Hacienda y Crédito Público, en los informes trimestrales, a la Cámara de Diputados del honorable Congreso de la Unión; sin embargo, no son del conocimiento generalizado de la sociedad en forma oportuna, ya que dicha secretaría procede a su integración.

Dar a conocer a la sociedad oportunamente el ritmo del ejercicio presupuestario y la eficiencia con la que los ejecutores del gasto realizan su planeación y la ejecución de su presupuesto, así como los subejercicios resultantes y la reasignación de los mismos, dará mayor transparencia en el proceso de utilización de los recursos y la evolución del gasto público federal.

En virtud de lo anterior, se propone que sea publicado el comportamiento del ejercicio presupuestal de cada uno de los ejecutores de gasto en forma trimestral, destacándose los subejercicios resultantes del ejercicio presupuestario.

Dicha publicación debe hacerse directamente por cada ejecutor de gasto en su página de Internet, en la misma fecha que, por disposición de la Ley Federal de Presupuesto y Responsabilidad Hacendaria y su Reglamento, deban de presentar sus informes a la Secretaría de Hacienda y Crédito Público.

Es importante recordar que los recursos públicos provienen de la sociedad y es a ella a la que deben de servir, y es ella la que tiene pleno derecho a saber de primera mano el uso y destino de éstos.

Por todo lo expuesto y fundamentado, someto a consideración de esta soberanía el siguiente proyecto de

Decreto

Artículo Primero. Se adiciona el artículo 50 Bis de la Ley Federal de Presupuesto y Responsabilidad Hacendaria para quedar como sigue:

Artículo 50 Bis. Los ejecutores del gasto no podrán realizar transferencias de recursos a fondos y fideicomisos, que no estén aprobadas por la Cámara de Diputados, en sus respectivos presupuestos.

Artículo Segundo. Se adiciona un último párrafo del artículo 59 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria para quedar como sigue:

Los ejecutores del gasto no podrán realizar adecuaciones presupuestarias con el propósito de transferir recursos a fondos y fideicomisos.

Artículo Tercero. Se modifica el subinciso iii) del inciso b) de la fracción I del artículo 107 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria para quedar como sigue:

Artículo 107

iii) La evolución del gasto público, incluyendo el gasto programable, no programable y los subejercicios obtenidos; su ejecución conforme a las clasificaciones a que se refiere el artículo 28 de esta ley, los principales resultados de los programas y proyectos, y las disponibilidades e recursos en fondos y fideicomisos.

Los ejecutores del gasto tendrán la obligación de publicar en su página de Internet la evolución del gasto público, incluyendo el gasto programable, no programable y los subejercicios obtenidos; su ejecución conforme a las clasificaciones a que se refiere el artículo 28 de esta ley, los principales resultados de los programas y proyectos, y las disponibilidades de recursos en fondos y fideicomisos. Esta publicación se realizará el mismo día que tengan la obligación de presentar dicho informe a la Secretaría de Hacienda y Crédito Público.

Transitorio

Artículo Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Salón de sesiones de la Cámara de Diputados, a 13 de octubre de 2009.

Diputado Pablo Escudero Morales (rúbrica)

QUE ABROGA LA LEY DEL IMPUESTO

EMPRESARIAL A TASA ÚNICA, A CARGO DEL DIPUTADO MIGUEL ERNESTO POMPA

CORELLA Y SUSCRITA POR INTEGRANTES DEL GRUPO PARLAMENTARIO DEL PRI

Los suscritos, Miguel Ernesto Pompa Corella, Jesús Alberto Cano Vélez, Ernesto de Lucas Hopkins, José Luis Marcos León Perea, Manuel Ignacio Maloro Acosta Gutiérrez, Rogelio Díaz Brown y Onésimo Mariscales Delgadillo, del Grupo Parlamentario del PRI, somete, a consideración de esta honorable asamblea iniciativa con proyecto de decreto por el que se abroga la Ley del Impuesto Empresarial a Tasa Única, con el más firme propósito de alentar la competitividad de las micro, pequeñas y medianas empresas, al tenor de la siguiente

Exposición de Motivos

La Ley del Impuesto Empresarial de Tasa única restringe la capacidad de planeación e inversión de miles de micro, pequeñas y medianas empresas mexicanas al obligar, en sus términos, a cambiar el largo por el mediano plazo. Las declaraciones en términos de ejercicio fiscal perentorias a un mes no responden a las necesidades empresariales en el país, menos aún en los arduos tiempos financieros actuales. De esta manera, la planeación empresarial se ve afectada, ya que las precarias ventas de las empresas en el actual panorama recesivo de la economía, no logra invertirse o adquirirse inmediatamente, generando por ello una base de impuesto. Este impuesto hace que las empresas estén vendiendo y tratando de cubrir su base para prescindir del pago del impuesto, inhibiendo la planeación a mediano y largo plazo, dejando de lado los planes de crecimiento o consolidación a mediano y largo plazo.

Adicionalmente, los empresarios están perdiendo la deducción de sus nóminas. A la hora de determinar su base fiscal, las empresas que están pagando este impuesto y que registran pérdidas ven deteriorada también la deducción de sus nóminas y no podrán deducirlas en un futuro. En el caso eventual de que las personas físicas acumulen ingresos y paguen impuestos por ello, las personas morales que pagan por esos ingresos o sueldos no pueden deducirlo. Muchas empresas están sufriendo las consecuencias de este impuesto por no estar deduciendo su nómina y los costos que implican, tales como cuotas de seguridad social, contribuciones, Infonavit, Afores e impuestos locales que no pueden ser deducidos por esta razón.

Otro de los grandes costos es la imposibilidad de reponer los activos de las empresas ya que si no se repone el activo en el mismo ejercicio, hay que pagar el impuesto por esa razón. Muchas empresas que tienen visión y programas de inversiones y crecimiento a mediano y largo plazo no lo pueden hacer en razón de que tienen que ejercer esos recursos en plazos que no responden a sus necesidades específicas de inversión o crecimiento, derivando en la inhibición de empresas de proveeduría como las que requiere, por ejemplo, la industria maquiladora.

Otro de los costos relacionados que la ley en comento es que no prevé pérdidas fortuitas tales como robo de autos y mercancías, ya que no hay base legal para deducirlas. Esto obliga al contribuyente a buscar mecanismos fiscales no formales que les eximan de pérdidas no atribuibles a su capacidad empresarial y sí resultado de la escasa garantía de seguridad que actualmente se registra en el país.

En función de que la economía nacional está afectada en la actualidad por una de las peores crisis de las últimas décadas con saldos negativos en la conservación y generación de fuentes de empelo y que el alcance recesivo financiero ha significado una importante pérdida de puestos de trabajo que se traduce en un escaso poder adquisitivo y que sus principales impactos están en el cierre de micro, pequeñas y medianas empresas, la responsabilidad legislativa es reconocer los graves alcances de estos desequilibrios y prever el bienestar de sus representados.

Por lo expuesto y con fundamento en lo establecido en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como en el artículo 55, fracción II, del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, someto a consideración de este pleno de la Cámara de Diputados del honorable Congreso de la Unión, la presente iniciativa con proyecto de

Decreto por el que se abroga la Ley del Impuesto Empresarial a Tasa Única

Artículo Único. Se abroga la Ley del Impuesto Empresarial a Tasa Única.

Transitorio

Artículo Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Dado en el Salón de Sesiones del Palacio Legislativo de San Lázaro, a 6 de octubre de 2009.

Diputados: Miguel Ernesto Pompa Corella, Jesús

Alberto Cano Vélez, Ernesto de Lucas Hopkins, Manuel Ignacio Maloro

Acosta Gutiérrez, José Luis Marcos León Perea, Rogelio

Díaz Brown, Onésimo Mariscales Delgadillo (rúbricas).

QUE REFORMA EL ARTÍCULO

4o. DE LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS,

A CARGO DE LA DIPUTADA GLORIA TRINIDAD LUNA RUIZ, DEL GRUPO PARLAMENTARIO

DEL PAN

La suscrita, diputada federal Gloria Trinidad Luna Ruiz, integrante del Grupo Parlamentario del Partido Acción Nacional de la LX Legislatura de la Cámara de Diputados del honorable Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como en el 55, fracción II, 56, 62 y demás relativos del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, somete a consideración del Congreso de la Unión, la presente iniciativa con proyecto de decreto por el que se adiciona un párrafo al artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos para establecer el derecho de las personas adultas mayores a una vida digna y de respeto, de conformidad con la siguiente

Exposición de Motivos

La transición demográfica se refiere al incremento en la proporción de adultos mayores respecto de la población de jóvenes. En 2002, la Organización de las Naciones Unidas reportó que 10 por ciento de la población mundial estaba compuesta por mayores de 60 años (629 millones) y la proyección es que esta cifra se incremente a 2 mil millones para el año 2050, lo que en su momento equivaldrá a una quinta parte de los habitantes del planeta.

En el marco de las Naciones Unidas se han promovido medidas para mejorar la condición de las personas de edad, en un primer momento se adoptó el Plan de Acción Internacional sobre el Envejecimiento en 1982; posteriormente se aprobaron los Principios de las Naciones Unidas a favor de la Personas de Edad (1991); además, en 1992 en el marco de una conferencia internacional sobre le envejecimiento se aprobó una Proclama sobre el Envejecimiento y se designó que 1999 sería el Año Internacional de las Personas de Edad. Aunado a estas acciones se realizó un Marco de políticas para una sociedad para todas la edades y un Programa de Investigación para el Envejecimiento para el Siglo XXI. Finalmente, en el 2002, se celebró la Segunda Asamblea Mundial sobre el Envejecimiento.

Entre las prioridades de la Segunda Asamblea, se encuentran: a) la participación de las personas de edad en la sociedad, representación política e inclusión social; b) la solidaridad entre las generaciones; c) la protección de las personas de edad frente a los malos tratos y la violencia; d) mayor atención a personas de edad de zonas rurales y pertenecientes a grupos étnicos minoritarios, y e) la promoción de planes a lo largo de toda la vida para mejorar la salud y el bienestar en edades avanzadas.

No obstante estos esfuerzos, muchas personas mayores en el mundo son marginadas y vistas como una carga para la sociedad, y en especial para la población trabajadora. Su reacción es el retiro de la comunidad y el aislamiento.

En el caso de México el gradual envejecimiento de la población es una consecuencia directa de la transición demográfica. Esta transición traerá consigo variados y complejos retos para los adultos mayores y para el gobierno, los cuales deberán de enfrentarse en todos los ámbitos de la vida nacional en un muy corto plazo. Es por eso que dicho envejecimiento ha adquirido un gran peso dentro de las políticas de población.

Según, el conteo de población y vivienda del 2005 realizado por el Inegi, hay en México 5 millones 716 mil 359 personas con 60 años o mas, los cuales representan el 5.53 por ciento de la población total. A este significativo número de adultos mayores se les debe de prestar una mayor atención al diseñar diversas alternativas, donde su calidad de vida se vea en ascenso, al otorgarles mejores oportunidades en educación, vivienda, empleo y sobre todo que obtengan una atención de salud adecuada.

Estos componentes son esenciales tanto para las personas mayores como para las personas de todas las edades, para permitir una mínima calidad de vida, es decir, una vida digna.

Compañeras y compañeros legisladores, ante este panorama es un hecho que debemos realzar el reconocimiento de la dignidad, principalmente de las personas adultas mayores, eliminar todas las formas de abandono, abuso y violencia que las afectan.

Muchas personas de edad envejecen con seguridad y dignidad y también potencian su propia capacidad para participar en el marco de sus familias y comunidades.

La lucha contra la discriminación por motivos de edad y la promoción de la dignidad de las personas adultas mayores es fundamental para asegurar el respeto que esas personas merecen. La promoción y protección de todos los derechos humanos y libertades fundamentales es importante para lograr una sociedad para todas las edades.

En nuestro país se han dado avances en cuanto a la adecuación del marco legal para lograr una efectiva protección de los derechos humanos, principalmente de los grupos de población vulnerable o marginada. Particularmente en el caso de las personas adultas mayores, el 25 de junio de 2002 se publicó en el Diario Oficial de la Federación la Ley de los Derechos de las Personas Adultas Mayores, la cual tiene por objeto garantizar el ejercicio de los derechos de las personas adultas mayores, así como establecer las bases y disposiciones para su cumplimiento.

No obstante lo anterior, se estima necesario reforzar esta legislación y darle sustento constitucional. Por ello, a través de esta iniciativa se propone adicionar un párrafo al artículo 4o. de la Constitución Política para establecer que las personas adultas mayores tienen el derecho a una vida digna y de respeto, y que la ley deberá establecer los instrumentos y apoyos necesarios para garantizar los derechos de estas personas.

Con esta adición se busca también coincidir con las medidas del Plan de Acción Internacional de Madrid sobre el Envejecimiento 2002. Una de las medidas de este Plan de Acción que resolvieron adoptar los representantes de los gobiernos reunidos en la Segunda Asamblea Mundial sobre el Envejecimiento, celebrada en esa ciudad, fue la de elaborar y promover ampliamente un marco normativo donde exista una responsabilidad individual y colectiva de reconocer las contribuciones pasadas y presentes de las personas adultas mayores, procurando contrarrestar mitos e ideas preconcebidas y, por consiguiente, tratar a dichas personas con respeto y gratitud, dignidad y consideración.

El objetivo del Plan de Acción Internacional consiste en garantizar que en todas partes la población pueda envejecer con seguridad y dignidad y que las personas de edad puedan continuar participando en sus respectivas sociedades como ciudadanos con plenos derechos.

Las personas adultas mayores, y cualquier persona, merecen respeto y vivir con dignidad, no olvidemos que los derechos humanos son inherentes al hombre y no se pierden ni disminuyen con la edad o al llegar a la vejez.

Los exhorto a sumarse a esta iniciativa con el fin de impulsar el reconocimiento de la autoridad, la sabiduría, la dignidad y la prudencia que son fruto de la experiencia de toda una vida de las personas adultas mayores.

Por lo anteriormente expuesto, me permito someter a la consideración de esta soberanía, el siguiente proyecto de

Decreto

Artículo único. Se adiciona un último párrafo al artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos, para quedar como sigue:

Artículo 4o.

Las personas adultas mayores tienen el derecho a una vida digna y de respeto. La ley establecerá los instrumentos y apoyos necesarios para garantizar los derechos de estas personas.

Transitorio

Único. Este decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Palacio Legislativo de San Lázaro, a 13 de octubre de 2009.

Diputada Gloria Trinidad Luna Ruiz (rúbrica).

QUE REFORMA, ADICIONA Y DEROGA

DIVERSAS DISPOSICIONES DE LAS LEYES DE LOS IMPUESTOS SOBRE LA RENTA, EMPRESARIAL

A TASA ÚNICA, Y AL VALOR AGREGADO, ASÍ COMO DEL CÓDIGO

FISCAL DE LA FEDERACIÓN, Y DE LAS LEYES DEL SERVICIO DE ADMINISTRACIÓN

TRIBUTARIA, Y DE COORDINACIÓN FISCAL, SUSCRITA POR DIPUTADOS DEL

GRUPO PARLAMENTARIO DEL PRD

Los suscritos, diputados integrantes del Grupo Parlamentario del Partido de la Revolución Democrática de la LXI Legislatura del Congreso de la Unión, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos y 55, fracción II, del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, someten a la consideración del Pleno de la Cámara de Diputados la siguiente iniciativa con proyecto de decreto que reforma, adiciona y deroga diversas disposiciones del Código Fiscal de la Federación y de las Leyes del Impuesto sobre la Renta, del Valor Agregado, del Impuesto Empresarial a Tasa Única, del Servicio de Administración Tributaria y de Coordinación Fiscal, al tenor de la siguiente

Exposición de Motivos

1. Antecedentes

El régimen fiscal mexicano se ha hecho cada día más complejo e incierto, por que es un régimen corrupto con tratamientos especiales para los grandes contribuyentes, que en el contexto de la Ley del Impuesto sobre la Renta impide que todos los contribuyentes aporten de forma general. Alrededor de esta definición existen una serie de privilegios y reglas que sólo pueden ser utilizadas por los grandes contribuyentes y sus consultores para eludir el pago justo de esta tasa, de forma tal, que el mediano empresario y los contribuyentes cautivos son los únicos sujetos al rigor de la ley. Estos regímenes de exención se diseñaron bajo una lógica clientelar y con una mentalidad de sumisión de legisladores y gobernantes locales, respecto de los poderosos intereses oligárquicos y al capricho presidencial.

En estas circunstancias las grandes corporaciones contribuyeron y contribuyen con una tasa efectiva equivalente al 8 por ciento de sus ingresos en el mejor de los casos. Así, la nación ha salido adelante, hasta hoy, a partir de los ingresos de la renta petrolera, del endeudamiento externo y del saqueo de sus recursos naturales, sin embargo el efecto perverso de este descuento permanente en los impuestos mayores es lo que ha impedido una política de desarrollo económico, redistribución del ingreso, equidad social y lucha efectiva contra el lastre de la pobreza.

En 2007, se diseñó un impuesto para tapar los hoyos de la Ley del Impuesto sobre la Renta y de acortar los regímenes de privilegio fiscal, o por lo menos eso fue lo que se argumentó. Sin embargo, el impuesto especial a tasa única (IETU) sólo hizo más complejo el sistema administrativo del sistema fiscal y no terminó con los grandes agujeros de siempre, ya que las corporaciones actúan de manera muy proactiva para mantener intocados sus ventajas fiscales y promueven campañas para gravar el consumo como única vía para financiar a los gobiernos, así como para alejar toda posibilidad de cumplir auténticamente con sus obligaciones fiscales con el pueblo de México.

El impuesto especial a tasa única evidenció de nueva cuenta el grado de corrupción de la clase política que prefirió gravar a las Pymes y a los contribuyentes cautivos, antes que tocar los intereses de los poderosos y de las corporaciones.

En un tiempo tan grave como el que atraviesa la nación, la administración pública debería de aplicar una política de Estado contracíclica a toda prueba, centrada en el propósito de retomar el crecimiento y la creación de empleos a partir de un amplio programa de infraestructura, estrategias efectivas para la competitividad, el desarrollo de los mercados regionales, así como en la expedición de las garantías para sostener la cobertura de los bienes meritorios a favor de la población más desprotegida de la nación.

El papel del proceso político y de los poderes públicos, del Congreso de la Unión y de los partidos podría centrarse en configurar el mapeo de mediano plazo de los sacrificios de la nación mediante un pacto político mayor, comprometido con una gobernanza receptiva de las preferencias ciudadanas, respecto al ritmo, sintonía y distribución de los costos de esta grave crisis estructural y financiera, compatible con el proceso de construcción de nuestra democracia.

En torno a la búsqueda de este pacto, deberían rondar las propuestas y respuestas en el programa económico, presentado por el gobierno federal en la Ley de Ingresos y en el proyecto de Presupuesto de Egresos de la Federación para 2010, así como en las iniciativas de reforma fiscal para renovar las relaciones contributivas entre los gobiernos y los contribuyentes. Pero no fue así.

Que los gobernantes no cumplan con sus deberes creativos y políticos en esta coyuntura, a un paso del bicentenario-centenario de los movimientos de independencia y revolución de la nación, significa una mala señal, pues se atenta directamente contra las bases del estado de derecho y contra la aspiración del Estado social y federal que los mexicanos pretendemos consolidar en este siglo XXI.

2. Crítica a las iniciativas fiscales del Poder Ejecutivo

En este contexto, el Grupo Parlamentario del Partido de la Revolución Democrática ha valorado que la visión del Ejecutivo federal representa una posición irrelevante, insuficiente, irresponsable e impertinente ante la grave crisis social que atraviesa el pueblo de México, pues se basa en tres aspectos que van contra la lógica incluso coyuntural de crisis financiera: crea nuevos impuestos, incrementa las tasas de los existentes y genera desequilibrios verticales y horizontales, quizá el mayor abuso de las propuestas, es que el Ejecutivo federal argumenta sus nuevos impuestos y los envuelve en una falsa reivindicación de lucha contra de la pobreza extrema, cuando sabemos que el gobierno federal mexicano es una de las instituciones con uno de los índices más regresivos y concentradores del ingreso del mundo, debido a la falta de intención, propósito, claridad en los fines y corrupta aplicación de las políticas públicas.

Las iniciativas presentadas para el ejercicio fiscal de 2010 son irrelevantes, pues no alcanza a cubrir hasta su corta y sesgada concepción de la estabilidad macroeconómica, ya que las viejas recetas no sirven ahora ni siquiera para administrar la inflación y el tipo de cambio, mucho menos para generar crecimiento y empleo que son las variables de una auténtica estabilidad macroeconómica y la única forma conocida para salir del problema de la recesión económica que atravesamos.

Las iniciativas son insuficientes, ya que los niveles de ajuste ingreso, gasto y deuda que se proponen corresponden a una situación financiera que ya no existe debido a que los hechos demuestran una caída constante en el volumen de producción de petróleo en México, así las finanzas públicas sanas que necesitamos sólo pueden obtenerse si se toman medidas efectivas que cambien la relación contributiva entre el Estado y la sociedad, a partir de reglas generales y sencillas que distribuyan la carga tributaria y destruyan los privilegios y regímenes especiales de algunos grupos de la sociedad mexicana.

Es evidente que las autoridades hacendarias, a fin de seguir dejando intocables estos privilegios, propone aumentar el impuesto sobre la renta un 2 por ciento y crear una nueva contribución al consumo que se aplicaría de manera general a alimentos y medicinas. Asunto que además de afectar, aún más, el consumo de la población, presionará la inflación a la alza y afectará principalmente a los deciles más pobres de la sociedad mexicana. Así, se acentuarán el lado oscuro del sistema fiscal: su corrupción, inequidad y discrecionalidad.

Por ello, las iniciativas son irresponsables, pues más tardó el gobierno federal en poner sobre la mesa la propuesta regresiva de IVA disfrazada de "contribución contra la pobreza", ya que las grandes mayorías y la opinión pública de la nación se pronunciaron contundentemente en contra esta salida fácil. Es irresponsable, pues la forma en la que se plantea el incremento de la tasa general del ISR golpea de nueva cuenta a los causantes cautivos con ingresos entre 9 y 32 mil pesos, pues la medida no contempla escalonamiento progresivo e intenta gravar más a los que siempre pagan.

Al tiempo que no se observa en la propuesta ni un gesto creíble del gobierno federal para ajustarse el cinturón y para proceder a actuar contra el ciclo recesivo que ya ha puesto en el desempleo a un millón de mexicanos en forma adicional, lo cual se suma a las decenas de millones subempleados y a los cinco nuevos millones de pobres que ha provocado la crisis financiera. De manera inverosímil, la tecnocracia ha propuesto una salida recesiva, regresiva y protectora de los viejos privilegios de los grupos clientelares del viejo régimen y ahora lo sostiene también en nombre de un concepto de competitividad cuyos obstáculos verdaderos están en la pésima y corrupta regulación de la actuación gubernamental de la tecnocracia gobernante.

Son irrelevantes, insuficientes e irresponsables las iniciativas gubernamentales, pues aunque que se conjunte una mayoría parlamentaria, sin acuerdo político de mediano plazo y sin una gobernanza receptiva de lo que los ciudadanos piensan acerca de la gravedad de la situación económica, más temprano que tarde, se arrancarán las estacas que sostienen las legislación fiscal vigente, pues las bases del viejo corporativismo fiscal están podridas, no sólo descompuestas.

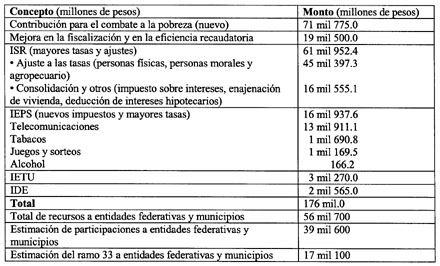

Por último, la propuesta es impertinente, pues al basarse sólo en la elevación e invención de nuevos impuestos se vuelve totalmente contracíclica y difícil de sostenerse en el largo plazo. El cuadro que a continuación se presenta, ilustra como la propuesta se sostiene sólo en la creación de nuevos impuestos, los cuales afectan a los más pobres y a la clase media:

Estimación de los ingresos del paquete económico 2010 por rubro

Es de señalarse que las estimaciones oficiales referente a las participaciones federales y aportaciones federales distan mucho de concretarse, debido a que la Secretaría de Hacienda y Crédito Público no puede asegurar los supuestos de crecimiento que sostienen con los nuevos impuestos.

Por estas razones, la propuesta del Grupo Parlamentario del Partido de la Revolución Democrática persigue dentro de la LISR que se grave con 7 por ciento a los dividendos efectivamente pagados, aunque el corazón de la iniciativa se basa fundamentalmente en la exclusión de los regímenes fiscales de privilegio como el punto de partida para resolver el grave problemas de finanzas públicas.

Únicamente, en los casos evidentes de producción de externalidades negativas relativas a la salud pública se propone la acotación de la tasa cero del IVA, al tiempo que se exige una reorientación en la calidad, limpieza y orientación progresiva del gasto público como la base de una nueva relación entre los contribuyentes y el Estado, así como de un nuevo pacto fiscal entre los actores que representan a los poderes públicos federales y con la sociedad mexicana.

3. Iniciativa del Grupo Parlamentario del Partido de la Revolución Democrática

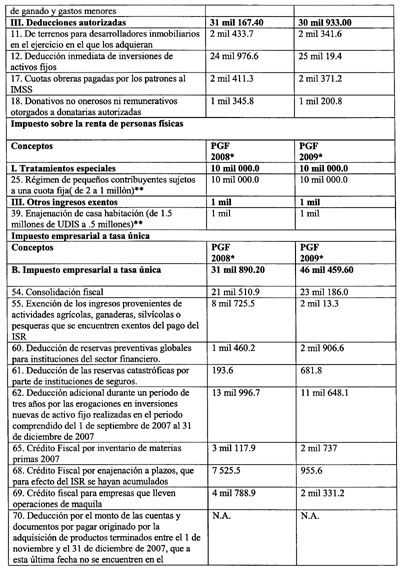

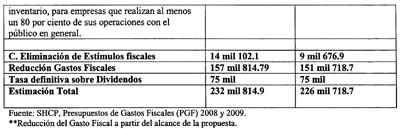

La iniciativa persigue los propósitos de simplificar y generalizar el sistema fiscal, acotando los grandes privilegios existentes en la Ley del Impuesto sobre la Renta, Ley al Valor Agregado y a la Ley del Impuesto Empresarial a Tasa Única, así como otros ordenamientos el Código Fiscal de la Federación y la Ley del Servicio de Administración Tributaria, a fin de que la recaudación se incremente sustancialmente en un 2.25 por ciento del PIB a partir de reducir sustancialmente los gastos fiscales para que se reinstauren los principio de generalidad, proporcionalidad y equidad en las contribuciones, así como los equilibrios verticales y horizontales en las relaciones fiscales entre los gobiernos y las personas morales y físicas.

Con estas medidas se pretende potenciar la recaudación de 259.4 mil millones de pesos (2.48 por ciento del PIB), si se toman en cuenta los cálculos de la Secretaría de Hacienda y Crédito Público en su Presupuesto de Gastos Fiscales 2008 o de 243.3 mil millones de pesos (2.02 por ciento del PIB) si se consideran los cálculos del Presupuesto de Gastos Fiscales 2009.

El punto de partida de la propuesta es establecer una tasa de 35 por ciento sobre dividendos o utilidades considerados en el ISR empresarial vigente (7 por ciento adicional) lo que tendría un impacto estimado por 75 mil millones de pesos, impacto que podría ser variable si el comportamiento empresarial se orienta hacía la reinversión y la creación de empleos.

En general los cálculo referidos a la disminución de los gasto fiscales parten de la fuentes oficiales que es el Presupuesto de Gastos Fiscales 2008 y 2009, aunque, se destaca que los conceptos referidos al régimen de pequeños contribuyentes, enajenación de casa habitación fueron calculados conservadoramente al cincuenta por ciento de su potencial, a fin de otorgarle un margen en su rango inferior a los cálculos de la propuesta. En el caso del impuesto al valor agregado, se parte de una cifra conservadora basada en los diversos intentos para gravar a los alimentos chatarra, productos milagrosos y suplementos alimenticios, y no se incluye el efecto cuantitativo de derogar la tasa cero a oro joyería orfebrería, pieza artísticas u ornamentales y lingotes cuyo contenido mínimo de dicho material sea de menos de 80 por ciento, los cuales recibirán el mismo trato que si se vendieran al menudeo.

Así y sin considerar el efecto que tendría la aplicación con mayor rigor de los principios de una mayor generalidad, proporcionalidad y transparencia fiscal sobre el sistema de recaudación en su conjunto y, en consecuencia, en el incremento de la eficiencia recaudatoria del SAT, la sumatoria de los cambios propuestos podría alcanzar fácilmente un incremento en la recaudación mayor a los 2.25 por ciento del PIB.

Por último, la iniciativa propone eliminar la facultad con la que cuenta las autoridades fiscales para que mediante resoluciones decreten regímenes fiscales fuera de la legislación y avanzar en la transparencia y rendición de cuentas entre las autoridades hacendarias del Poder Ejecutivo y el Poder Legislativo federal.

Las propuestas de modificación consisten en lo siguiente:

A) Ley del Impuesto sobre la Renta

La Constitución Política de los Estados Unidos Mexicanos señala en su artículo 28 que "quedan prohibidas las exenciones de impuestos en los términos y condiciones que fijan las leyes". La exención de impuestos es librar a alguien del pago de un tributo. Para diferentes tratadistas como Hugo Carrasco Iriarte, se estima exacta la interpretación que la Suprema Corte de Justicia de la Nación ha expuesto, respecto a que la prohibición contenida en el artículo 28 constitucional sólo puede referirse a los casos en los cuales se trate de favorecer los intereses de determinadas personas; además, establece un verdadero privilegio, no cuando, por razones de interés social o económico, se exceptúa de pagar impuestos a una categoría de personas, por medio de leyes que tienen un carácter general. En voz del máximo tribunal:

Exención de impuestos. La prohibición que contiene el artículo 28 constitucional no puede referirse más que a los casos en que se trate de favorecer intereses de determinadas personas, estableciendo un verdadero privilegio, no cuando, por razones de interés social o económico, se exceptúa de pagar impuestos a toda una categoría de personas, por medio de leyes que tienen un carácter general." (Exención de impuestos. 3 de marzo de 1925. Fuente: Semanario Judicial de la Federación y su Gaceta, Tomo: XVI, página: 451.)

Otra garantía que se debe de respetar en el ejercicio de la potestad tributaria es la proporcionalidad y la equidad de las contribuciones la cual se encuentra contenida en la fracción IV del artículo 31 constitucional. La idea de proporcionalidad necesariamente debe estar referida a un todo, del que la contribución forma parte, y es de esta forma que se ha determinado que esa proporcionalidad debe identificarse con la capacidad contributiva de las personas, no con la capacidad económica, que implica una idea más amplia y que no necesariamente coincide con la posibilidad de participar en el sufragio de los gastos públicos, puesto que debe entenderse que la capacidad económica plantea un panorama muy amplio de todos los elementos que participan en las condiciones económicas de las personas, en tanto que la capacidad contributiva implica una depuración de estos elementos, a fin de fijar la parte en que el individuo puede participar para la cobertura de los gastos públicos. La equidad se identifica como el impacto del gravamen que debe ser el mismo para todas las personas que se encuentren colocadas en la misma circunstancia contributiva, lo cual permite concluir que de la equidad resulta la justicia del caso concreto.

El significado genérico del concepto de exención indica liberación, es decir, es un mecanismo por el que se perdona o libera alguna carga. En sentido jurídico es la liberación del cumplimiento de una obligación a cargo de una persona, en los términos previstos por la ley.

Lo anterior ha llevado a identificar a la exención como un privilegio, razón por la cual se podría decir que la exención tributaria es un privilegio establecido en la ley, por razones de equidad o conveniencia, para liberar a una persona de la obligación de pagar determinadas contribuciones.

De conformidad con lo anterior encontramos las siguientes características de la exención:

Dividendos

México es el único país de esta organización que no grava los dividendos, ya que la legislación contempla la misma tasa para este rubro con respecto a la tasa general del impuesto sobre la renta, por lo que el primero se piramida y se acredita totalmente, lo que se traduce en una tasa idéntica al ISR corporativo para este concepto.

Con esta relevante reforma, México estaría dando los primeros pasos para lograr una convergencia impositiva con respecto a los países miembros de la OCDE, aunque estaría más de 10 puntos debajo de la tasa impositiva de su principal socio comercial.

Por otra parte, se propone evitar la doble tributación manteniendo el acreditamiento al 100 por ciento del ISR empresarial, quedando desde el inicio con la tasa más competitiva de la OCDE y con el procedimiento de acreditamiento más avanzado que se utiliza en sólo algunos países de la organización mencionada y en Estados Unidos.

Por ello, se propone reformar los artículos 11 y 165, para que el impuesto sobre dividendos sea un pago definitivo de 35 por ciento, y no se acumule a los demás ingresos, para lo cual los dividendos que provengan de la cuenta de utilidad fiscal neta (Cufin) sólo paguen un 7 por ciento adicional al 28 por ciento que corresponde al ISR corporativo no se vea afectado y se vea estimulado el ciclo de reinversión de las empresas, al tiempo que se procura progresividad a un sistema fiscal concentrado y monopolizado, como ocurre en México en coherencia con las recientes críticas de relevantes organismos internacionales.

Consolidación fiscal

En la LISR se propone derogar el régimen de consolidación fiscal cuyo uso ha llevado a las grandes corporaciones a fabricar quiebras para eludir permanentemente el pago de impuestos. También se derogan las deducciones inmediatas, anticipadas o aceleradas de inmuebles y activos fijos, cuyos abusos posibilita la elusión de decenas de miles de millones de pesos para establecer deducciones horizontales, a partir de criterios generales internacionalmente aceptados.

Régimen simplificado

En el caso, el régimen simplificado, como el autotransporte, se deroga de manera que sólo exista la diferencia entre pequeños contribuyes, intermedios y los de carácter general, a fin de que la tributación sea a tasas generales.

También se propone derogar el régimen simplificado de contribuyentes personas morales, dedicados a la Agricultura, Ganadería, Pesca y Silvicultura, cooperativas a efecto de que las personas morales dedicados a estas actividades contribuyan con la tasa general.

En el caso de las maquiladoras que no contribuyen con el impuesto sobre la renta, se proponen que cubran sus impuestos como cualquier persona moral dentro del régimen general, toda vez que además de otros privilegios de los que si gozan resulta inaceptable que no paguen impuestos. El argumento falaz de que si pagan los impuestos implicaría menor inversión o se irían del país, no se compadece de la realidad de que en los países de la OCDE a ninguna empresa se le exceptúa del pago del impuesto sobre sus utilidades.

Donaciones

A partir de considerar las prácticas internacionales en materia de donaciones, las cuales son rigurosas en los límites monetarios que están autorizados a las corporaciones y personas físicas para su deducibilidad fiscal, así como en lo referente a las reglas para separar escrupulosamente la contabilidad y las cuentas de orden indispensables para declarar las donaciones de terceros por medio de personas morales, las cuales cumplen sólo funciones de concentración y acopio de pequeñas donaciones, como es el caso de los llamados redondeos, se propone disminuir el techo de las deducciones autorizadas a las personas morales desde un 7 a un 3.5 por ciento de su utilidad fiscal del año inmediato anterior, al tiempo que se mantiene el techo del 7 por ciento vigente de las personas físicas, con el propósito de fomentar una cultura de donaciones individualizada y alejada de las tentaciones de planeaciones fiscales elusoras.

En el caso de los llamados redondeos, se proponen reglas específicas para clarificar la escrupulosa y respetuosa contabilidad, separación y rendición de cuentas de estas donaciones cuyo acopio es estrictamente público.

Régimen intermedio

Actualmente mediante un anexo de colaboración administrativa, la Secretaría de Hacienda y Crédito Público y las entidades federativas, convienen en coordinarse entre otros, los ingresos derivados del impuesto sobre la renta (ISR) obtenidos por contribuyentes sujetos al régimen intermedio de las personas físicas con actividades empresariales en los términos que se establece en la cláusula X del citado convenio. Sin extender los antecedentes, ahí se precisan los términos para que las entidades federativas cobren y se apropien del 100 por ciento del impuesto derivado de este régimen, así como sus actualizaciones y multas.

Por otra parte, en la Ley de Coordinación Fiscal, a partir de las reformas que entraron en vigor el 1 de enero de 2008, se establece que el Fondo de Fiscalización (Fofie) se distribuya en función de la recaudación del ISR en lo referente al régimen de pequeños contribuyentes e intermedios a fin de reconocer los esfuerzos estatales de las entidades federativas en relación a estos contribuyentes. Sin embargo, los esfuerzos de recaudación del régimen intermedio no está debidamente delimitado pues el SAT también realiza intervenciones lo que genera un área gris respecto de los esfuerzos recaudatorios.

Así, el régimen intermedio no está debidamente alineado al propósito del Fofie, que es el único fondo que en realidad conserva reglas para estimular la recaudación fiscal local en los pocos conceptos que se comparten en forma intergubernamental. En consecuencia, se propone que las entidades federativas administren el 100 por ciento de la recaudación y de su apropiación con el propósito de que queden alineadas las variables que intervienen en la distribución del Fofie y con los relevantes objetivos que le dieron origen.

Régimen de pequeños contribuyentes

Por razones compartidas con el régimen intermedio, se propone establecer que el régimen de pequeños contribuyentes, sujetos a una cuota fija, tenga un techo máximo para tributar de un millón de pesos anuales, se recuperaría una importante base el equilibrio vertical entre los contribuyentes de menos ingresos del sistema de tributación.

Enajenación de casas habitación, y herencias y legados

En lo referente a la enajenación de casas habitación se estará exento del pago de impuestos aquellas personas físicas que realicen tal actividad cuando el valor del bien no exceda de quinientas mil Udi (aproximadamente dos millones de pesos). En el caso de las herencias estarán exentas del ISR aquellas que sean menores a millón y medio de Udi.

Por otra parte, se propone acotar las deducciones y facilidades administrativas que otorga la autoridad fiscal a las personas morales y que no se refieren al subsidio al empleo, ni a las aportaciones de fondos de pensiones y jubilaciones.

B) Ley del Impuesto Empresarial a Tasa Única

En materia del impuesto empresarial a tasa única se eliminan los créditos fiscales, deducciones adicionales y aquellas que no establezcan expresamente la Ley del Impuesto sobre la Renta. Por otra parte, se eliminan todas las referencias a los regímenes de consolidación fiscal y simplificado, que contempla la Ley del Impuesto sobre la Renta en virtud de la propuesta de derogación que se hace de tales privilegios.

C) Ley del Impuesto al Valor Agregado

En el artículo 5o. de la LIVA señala que para que sea acreditable el impuesto al valor agregado deben reunirse diversos requisitos, en este orden la fracción I de dicho numeral refiere que: el IVA corresponde a bienes, servicios o al uso o gece temporal de bienes, estrictamente indispensables para actividades distintas a la importación, por la que se deba pagar el impuesto establecido en esta ley o a las que se aplique tasa 0 por ciento.

Esa misma fracción refiere que para los efectos de dicha ley: se consideran estrictamente indispensables las erogaciones efectuadas por el contribuyente que sean deducibles para los fines del impuesto sobre la renta, aun cuando no se esté obligado al pago de este último impuesto.

También se señala la última parte del primer párrafo de la fracción I del artículo 5o. relativo a la deducción inmediata de la inversión en bienes nuevos de activo fijo prevista en la Ley del Impuesto sobre la Renta, así se considera como erogación totalmente deducible siempre que se reúnan los requisitos establecidos en la citada ley.

Con la finalidad de hacer una propuesta integral en materia de inversiones de deducción inmediata, es que se propone eliminar la última parte de la fracción I del artículo 5o. de la LIVA, haciéndola compatible con las modificaciones propuestas en la Ley del Impuesto sobre la Renta.

D) Código Fiscal de la Federación y Ley del Servicio de Administración Tributaria

a) Facultades de las autoridades fiscales

El artículo 33, fracción I inciso g), del Código Fiscal de la Federación faculta a la autoridad fiscal a emitir documentos, prescripciones, normas, reglas o disposiciones ya sea generales o particulares, que involucren obligaciones que incumplidas generan infracciones sancionadas por leyes, reglamentos o cualquier otra disposición; existiendo el principio legal de que las prescripciones, normas, reglas o disposiciones generales no podrán transgredir el principio de legalidad tributaria, los elementos esenciales de las contribuciones, así como tampoco establecer obligaciones que incrementen obligación tributaria de los contribuyentes y únicamente derivaran derechos a los mismos cuando se publiquen en el Diario Oficial de la Federación.

Ahora bien, dichas disposiciones conocidas como Miscelánea Fiscal ha sido desvirtuadas por las autoridades fiscales al considerar que la Miscelánea tiene el carácter de una norma obligatoria como la ley y que además puede pormenorizar a ésta como si se tratara de un reglamento, aunado a que en la autoridad administrativa puede modificarlas indiscriminadamente vulnerando las garantías de certidumbre y seguridad jurídica de los contribuyentes.

Por otra parte en el artículo 39 del Código Fiscal de la Federación se establecen los supuestos normativos sobre los cuales el Ejecutivo federal emite las reglas de carácter general en materia fiscal, las cuales se clasifican en tres tipos: de emergencia, administración e incentivadoras fiscales, sin embargo estas últimas exceden el principio de legalidad, porque el uso de esta facultad es discrecional y puede originar una situación de ventaja entre un contribuyente de igual o diferente capacidad contributiva a otro, otorgándosele un incentivo fiscal, bajo el amparo de fines extra fiscales.

En este contexto, la administración tributaria cuenta con más facultades discrecionales para interpretar y aplicar la norma tributaria, lo anterior es así en virtud de que la fracción III del artículo 14 de la Ley del Servicio de Administración Tributaria faculta al presidente del SAT a expedir las disposiciones administrativas necesarias para aplicar eficientemente la legislación fiscal y aduanera. Sin duda las reglas que se emiten, generalmente no se ajustan a la letra de la norma y en muchas ocasiones favorecen sólo a algunos contribuyentes que se sitúan en el mismo hecho imponible que otros, lo cual implica un sesgo antirrecaudatorio, pues obviamente las interpretaciones que favorecen algunos contribuyentes son las que implican una pérdida recaudatoria.

Dado que no hay una claridad en las disposiciones fiscales al definir cuál es el carácter propio de estas supuestas reglas de carácter general, resulta indispensable que el Congreso de la Unión legisle en la materia, estableciendo los alcances y los límites de la Miscelánea Fiscal y de las resoluciones administrativas que dicten las autoridades fiscales, fortaleciendo el principio de seguridad jurídica y eliminando las facultades discrecionales y arbitrarias de éstas.

Por ello se propone modificar los artículos 36, fracción I, inciso g), el 36 Bis y 39, fracción III, del Código Fiscal de la Federación y 14, fracción III, de la Ley del Servicio de Administración Tributaria para cumplir con los siguientes propósitos:

Eliminar la facultad del Ejecutivo federal para que pueda determinar o autorizar regímenes fiscales de manera individual o por grupos y que pueda conceder subsidios o estímulos fiscales, sólo cuando lo disponga expresamente la Ley de Ingresos de la Federación.

Las resoluciones del jefe del Servicio de Administración Tributaria para aplicar las leyes fiscales y aduanales, no den lugar a la autorización de régimen fiscal diferente a los establecidos en las leyes.

En el derecho constitucional como en la ciencia política el principio de la división de poderes ha sido rector para el desarrollo del poder público; el artículo 49 de nuestra ley suprema establece este principio señalándose que existe un sólo poder, el cual para su ejercicio se divide en tres y se despliega por órganos constituidos que actúan en representación de la soberanía popular. Dicho principio constitucional persigue entre otros los siguientes objetivos: atribuir preferentemente una función a uno de los tres poderes constituidos sin excluir la posibilidad de que los restantes poderes participen de ella o les sea atribuida cierta forma de actuar, y permitir la posibilidad de que los poderes se neutralicen entre sí con la finalidad de ejercer un control sobre la actuación del otro.

Ante la baja recaudación fiscal del país y la necesidad imperiosa de la modernización del sistema fiscal y el cuidado estratégico y meticuloso de los impuestos ciudadanos, el control político del Poder Legislativo de las autoridades fiscales representa una exigencia de responsabilidad política entre los poderes.

Ahora bien, la legislación fiscal, en el artículo 69 del Código Fiscal de la Federación prevé la obligación del personal oficial que intervenga en los diversos trámites relativos a la aplicación de las disposiciones tributarias guardar absoluta reserva en lo concerniente a las declaraciones y datos suministrados por los contribuyentes o por terceros con ellos relacionados, así como los obtenidos en el ejercicio de las facultades de comprobación.

El secreto fiscal contenido en el Código Fiscal establece que la administración tributaria adoptará las medidas necesarias para garantizar la confidencialidad de la información tributaria y su uso adecuado, además de guardar el más estricto y completo sigilo respecto de ellos, salvo en ciertos casos sin que se considere violación a éste:

b) Datos que deban suministrarse a los funcionarios encargados de la administración y de la defensa de los intereses fiscales federales, a las autoridades judiciales en procesos del orden penal o a los tribunales competentes que conozcan de pensiones alimenticias.

c) Información sobre créditos fiscales exigibles de los contribuyentes, que las autoridades fiscales proporcionen a las sociedades de información crediticia.

d) Datos proporcionados a la autoridad electoral.

E) Ley de Coordinación Fiscal

En lo que se refiere a la determinación del reparto de la recaudación federal participable (RFP), que es el instrumento práctico donde se expresa el pacto intergubernamental para operar la titularidad constitucional amplia que en materia tributaria definió el Constituyente de 1916-17, y en virtud de los amplios antecedentes relativos a la revisión del reparto de esta importante bolsa de recursos, la cual fue revisada a la alza en varias ocasiones en los años ochenta y, de manera particular, en el año de 1996, cuando el gobierno federal reconoció abiertamente la existencia de una gran asimetría en la apropiación de los recursos de la RFP, asunto único y atípico en el mundo, y de manera particular entre las naciones de la OCDE, pues el indicador del reparto pone en duda, incluso, la vigencia del federalismo en México.

Con la finalidad de fortalecer las finanzas de las entidades federativas y de los municipios y demarcaciones territoriales del Distrito Federal, se propone incrementar el porcentaje del Fondo General de Participaciones desde el 20 al 25 por ciento de la RFP, y que el Fondo de Fomento Municipal pase de 1 al 2 por ciento de ésta.

4. Estimación de la recaudación potencial a partir de un reducción sustantiva de los gastos fiscales vigentes

En esta iniciativa se propone recuperar el sentido de progresividad en el pago del impuesto del ISR, IETU e IVA, por ello se contempla, derogar, modificar y restringir o ambos, los términos, límites, alcances y deducciones de los siguientes regímenes, sujetos y estímulos fiscales:

Impuesto sobre la renta empresarial

Los recursos aquí estimados tienen un potencial mayor si se considera la restauración de una parte del principio de generalidad y de progresividad, así como del equilibrio vertical y horizontal propios de un sistema de recaudación moderno, compatible con la apertura a la que está sometida la economía mexicana desde hace 25 años, con los retos de la democracia y con la gobernanza que exige la república federal. Los recursos que se exigen para renovar el pacto federal se autofinancian con los cambios aquí propuestos.

De la iniciativa también se puede inferir la revelación del costo de sostener los viejos y anacrónicos privilegios de los grupos clientelares de la vieja economía.

Una forma efectiva de reivindicar la soberanía popular de la república, en estos tiempos de mundialización, es restaurar un sistema fiscal justo, progresivo y equitativo.

La restauración y normalización del sistema de recaudación fiscal, que aquí se propone, permite y resuelve simultáneamente los viejos rezagos que la hacienda pública tiene con el federalismo fiscal.

Finalmente, la transparencia y la rendición de cuentas, también representan la respuesta a las demandas de las entidades federativa y municipios por más recursos para responder a las comunidades, regiones y entidades cuya acumulación de necesidades en gasto productivo, infraestructura y desarrollo social están acumuladas de forma intolerable. También representan un reto para abrir la gestión pública local hacia mayores estándares de resultados, de lucha contra la corrupción, de transparencia, de rendición de cuentas, así como para construir, en todos los ámbitos de gobierno, la gobernanza por receptividad que exigen los pueblos de la república federal.

Por lo anteriormente expuesto, sometemos a la consideración de esta soberanía el siguiente proyecto de

Decreto que reforma, adiciona y deroga diversas disposiciones del Código Fiscal de la Federación y de las Leyes del Impuesto sobre la Renta, del Impuesto Empresarial a Tasa Única, del Impuesto al Valor Agregado, del Servicio de Administración Tributaria y de Coordinación Fiscal

Artículo Primero. Se reforman los párrafos vigentes primero, cuarto y sexto del artículo 11, la fracción I del artículo 14; el último párrafo de la fracción I del artículo 31, las fracciones XV, inciso a) primer párrafo, XVIII; XIX inciso a) y fracción XXII del artículo 109, el artículo 136 Bis, el párrafo primero del artículo 137, el primer párrafo del artículo 165 y el primer párrafo del subinciso ii), del numeral 2, del inciso i), del inciso a) de la fracción II del artículo 216 Bis; se adicionan las fracciones XXI, XII y XXIII al artículo 86; se derogan los párrafos octavo y noveno del artículo 6, el último párrafo de la fracción II del artículo 9-A, el segundo y el último párrafos y las fracciones I y II del artículo 11, la fracción XXI del artículo 31, la fracción IV del artículo 45- C, el último párrafo del artículo 63, el Capítulo VI, "Del Régimen de Consolidación Fiscal", en consecuencia los artículos 64, 65, 66, 67, 68, 69, 70, 71, 72, 73, 74, 75, 76, 77 y 78, el Capítulo VII "Del Régimen Simplificado", los artículos 79, 80, 81, 82, 83, 84 y 85; el Capítulo VII-A "De las Sociedades Cooperativas", los artículos 85-A y 85-B, todos Capítulos del Título II: De las personas morales; la fracción XVII del artículo 86, el tercer párrafo del inciso a) de la fracción XV del artículo 109, la fracción XII del artículo 133, los artículos 220, 221, 221-A y 225, todos de la Ley del Impuesto sobre la Renta, para quedar como sigue:

Artículo 6.

(Se deroga)

(Se deroga)

...

Artículo 9o-A.

II. Tratándose de los activos fijos, gastos y cargos diferidos, se calculará el promedio de cada bien, actualizando su saldo pendiente de deducir en el impuesto sobre la renta al inicio del ejercicio o el monto original de la inversión en el caso de bienes adquiridos en el mismo y de aquéllos no deducibles para los efectos de dicho impuesto, aun cuando para estos efectos no se consideren activos fijos.

El saldo pendiente de deducir o el monto original de la inversión a que se refiere el párrafo anterior se actualizará desde el mes en que se adquirió cada uno de los bienes y hasta el último mes de la primera mitad del ejercicio por el que se calcula el valor del activo. El saldo actualizado se disminuirá con la mitad de la deducción anual de las inversiones en el ejercicio, determinada conforme a los artículos 37 y 43 de esta ley. No se llevará a cabo la actualización por los bienes que se adquieran con posterioridad al último mes de la primera mitad del ejercicio por el que se calcula el valor del activo.

En el caso del primer y último ejercicio en el que se utilice el bien, el valor promedio del mismo se determinará dividiendo el resultado obtenido conforme al párrafo anterior entre doce y el cociente se multiplicará por el número de meses en los que el bien se haya utilizado en dichos ejercicios.

(Se deroga)

III. a IV.

(Se deroga)

Los dividendos o utilidades que provengan de la cuenta de utilidad fiscal neta que establece esta ley, pagarán el 7 por ciento adicional, el cual tendrá el carácter de definitivo.

Cuando los contribuyentes a que se refiere este artículo distribuyan dividendos o utilidades y como consecuencia de ello pague el impuesto que establece este artículo, no podrán acreditar dicho impuesto.

II (Se deroga)

(Se deroga)

Artículo 14. ...

II. a III.

a) a f)

El monto total de los donativos a que se refiere esta fracción será deducible hasta por una cantidad que no exceda del 3.5 por ciento de la utilidad fiscal obtenida por el contribuyente en el ejercicio inmediato anterior a aquél en el que se efectúe la deducción. En el caso de los donativos otorgados por la persona moral obtenidos por el cobro de dinero por redondeo en ventas al público en general y por donativos hechos por terceros, no serán deducibles, en estos supuestos se deberá cumplir con lo dispuesto por las fracciones XXI, XXII y XXIII del artículo 86 de la presente ley.

XXI. (Se deroga)

XXII.

Artículo 45-C.

IV. (Se deroga)

(Se deroga)

Capítulo VI

Del Régimen de Consolidación Fiscal

(Se deroga)

Artículo 64. (Se deroga)

Artículo 65. (Se deroga)

Artículo 66. (Se deroga)

Artículo 67. (Se deroga)

Artículo 68. (Se deroga)

Artículo 69. (Se deroga)

Artículo 70. (Se deroga)

Artículo 71. (Se deroga)

Artículo 72. (Se deroga)

Artículo 73. (Se deroga)

Artículo 74. (Se deroga)

Artículo 75. (Se deroga)

Artículo 76. (Se deroga)

Artículo 77. (Se deroga)

Artículo 78. (Se deroga)

Capítulo VII

Del Régimen Simplificado

(Se deroga)

Artículo 79. (Se deroga)

Artículo 80. (Se deroga)

Artículo 81. (Se deroga)

Artículo 82. (Se deroga)

Artículo 83. (Se deroga)

Artículo 84. (Se deroga)

Artículo 85. (Se deroga)

Capítulo VII-A

De las Sociedades Cooperativas de Producción

(Se deroga)

Artículo 85-A. (Se deroga)

Artículo 85-B. (Se deroga)

Artículo 86.

XVII. (Se deroga)

XVIII. a XX.

XXI. Presentar, a más tardar el 15 de febrero de cada año, ante las autoridades fiscales, la información correspondiente de los importes en dinero obtenidos y pagados a terceros, por concepto de redondeos en ventas al público en general.

XXII. Expedir, entregar y conservar copia de la documentación comprobatoria por la obtención de los importes en dinero cobrados y pagados a terceros por concepto de redondeos en ventas al público en general.

XIII. Registrar en contabilidad las retenciones de efectivo por cuenta de terceros derivadas de los cobros en dinero por redondeos en ventas al público en general, como una cuenta por pagar.

De las Personas Físicas

Disposiciones Generales

Artículo 109.

XV. Los derivados de la enajenación de: