Gaceta Parlamentaria, año XXIX, número 7002-II-5, miércoles 25 de marzo de 2026

- Que reforma y adiciona diversas disposiciones de la Ley General de Instituciones y Procedimientos Electorales, en materia de transparencia electoral, a cargo de la diputada Xitlalic Ceja García, del Grupo Parlamentario del PRI

- Que reforma el artículo 2o. A de la Ley del Impuesto al Valor Agregado, en materia de aplicación de la tasa 0% a dispositivos médicos básicos de uso doméstico, a cargo del diputado Israel Betanzos Cortes, del Grupo Parlamentario del PRI

Que reforma y adiciona diversas disposiciones de la Ley General de Instituciones y Procedimientos Electorales, en materia de transparencia electoral, a cargo de la diputada Xitlalic Ceja García, del Grupo Parlamentario del PRI

La suscrita, diputada Xitlalic Ceja García, integrante del Grupo Parlamentario del Partido Revolucionario Institucional en la LXVI Legislatura de la Cámara de Diputados del Congreso de la Unión, con fundamento en lo dispuesto por los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos; así como los artículos 6, numeral 1, fracción I; 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía iniciativa con proyecto de decreto por el que se adiciona el inciso h) del numeral 1 del artículo 10; se adiciona un segundo párrafo al numeral 2 del artículo 238; se reforma el numeral 2 y se adiciona un segundo párrafo al numeral 4 del artículo 239; se adiciona la fracción IX al inciso c) del numeral 1 del artículo 383; y se reforma el numeral 2 del artículo 384, todos de la Ley General de Instituciones y Procedimientos Electorales, en materia de transparencia electoral, al tenor de la siguiente

Exposición de Motivos

La corrupción fractura la confianza pública y la democracia de este país, de modo que se debilita la legitimidad de las instituciones y vuelve sospechoso el ejercicio mismo de la representación política. Desde hace décadas, la reflexión jurídica en México ha advertido que corrupción, democracia y responsabilidad política forman parte de una misma ecuación, en la medida en que el poder que no se deja controlar termina por desprenderse de la ciudadanía a la que dice representa.1 A su vez, se ha sostenido que la transición democrática pierde densidad institucional cuando no va acompañada de mecanismos efectivos para sujetar el poder a reglas de vigilancia, publicidad y rendición de cuentas.2

Bajo esa premisa, la transparencia no puede reducirse a una consigna de campaña, ni a un valor decorativo que se invoca cuando conviene políticamente y se diluye cuando llega el momento de establecer obligaciones concretas. Tal como lo ha mostrado la discusión contemporánea sobre la acción de transparentar en México, la publicidad de la información no es neutra, afecta relaciones de poder, redistribuye legitimidad y redefine quién puede escrutar a quién en la disputa por el espacio público.3 Por ello, cuando se habla de transparencia patrimonial, de intereses y fiscal en el ámbito electoral, no se está frente a una exigencia secundaria o mediática, sino ante una condición democrática básica para valorar la integridad de quienes buscan acceder al Poder Legislativo.

Para nuestro país, esa exigencia no surgió de forma espontánea, sino de una demanda social concreta frente a la opacidad histórica con la que durante mucho tiempo se protegió a quienes aspiraban a ocupar cargos públicos, la evolución de la iniciativa ciudadana conocida como “3 de 3” confirmó que una parte importante de la discusión pública comenzó a desplazarse, desde la simple promesa de honestidad hacia la necesidad de verificar patrimonio, intereses concurrentes y cumplimiento fiscal antes de que una persona recibiera el respaldo electoral. El Instituto Mexicano para la Competitividad documentó, en esa ruta, que la “3 de 3” dejó de ser una práctica de exhortación moral para convertirse en un referente social de integridad pública y de escrutinio democrático sobre quienes compiten por cargos de elección popular.4 Luego entonces, el fenómeno que aquí se aborda no consiste sólo en la ausencia de documentos; consiste en la persistencia de una zona gris en el acceso al poder, una zona donde la ciudadanía todavía no cuenta, por mandato legal expreso, con información suficiente para valorar la probidad de quienes pretenden legislar en su nombre.

Esa realidad adquiere mayor gravedad si se observa a la luz de los estándares internacionales, tal es el caso de la Convención de las Naciones Unidas contra la Corrupción, que estableció desde 2004, que los estados deben adoptar medidas preventivas para fortalecer la integridad, la rendición de cuentas y la transparencia en la función pública.5 Más recientemente, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) ha insistido en que los conflictos de interés representan uno de los riesgos más persistentes para la captura de decisiones públicas, particularmente cuando no existen controles oportunos y verificables sobre la información patrimonial y los intereses privados de quienes participan en la vida pública.6 No es una advertencia menor. Es el reconocimiento de que la opacidad previa al ejercicio del cargo puede incubar, desde el inicio, condiciones propicias para la desconfianza y el abuso.

A ello debe añadirse una dimensión que durante mucho tiempo fue subestimada: la corrupción y la falta de transparencia no sólo lesionan instituciones, también afectan derechos. La Oficina del Alto Comisionado de las Naciones Unidas para los Derechos Humanos ha señalado que la corrupción interfiere directamente con la igualdad, el acceso a bienes públicos, la imparcialidad estatal y la posibilidad real de exigir cuentas a las autoridades, de tal suerte que su combate no puede desvincularse de la protección de los derechos humanos.7 En esa misma lógica, permitir que la competencia electoral se desarrolle sin un estándar suficiente de transparencia patrimonial, fiscal y de intereses no sólo debilita la calidad del proceso democrático; también priva a la ciudadanía de herramientas mínimas para formar un juicio informado sobre la honorabilidad y la independencia de quienes buscan representarla.

La Constitución Política de los Estados Unidos Mexicanos reconoce que las personas representantes de elección popular son servidoras públicas y, por ende, sujetas al régimen de responsabilidades correspondiente.8 Esa premisa no es menor, porque desmonta cualquier idea según la cual las exigencias de integridad comenzarían únicamente después de rendir protesta. Más aún, la Ley General de Responsabilidades Administrativas dispone que toda persona servidora pública debe presentar su declaración patrimonial, su declaración de intereses y su declaración fiscal anual, y prevé que esa información se inserta en una lógica de control, verificación y publicidad limitada por la protección de datos personales.9 A ello se suma la Ley General del Sistema Nacional Anticorrupción, que articula institucionalmente la prevención, detección y coordinación entre autoridades en esta materia, así como la Plataforma Digital Nacional como herramienta de interconexión de información estratégica.10 En otras palabras, el sistema jurídico mexicano ya conoce el valor de estas declaraciones, ya las regula y ya cuenta con un marco para administrarlas.

De igual manera, la Ley General de Instituciones y Procedimientos Electorales (LGIPE) regula con detalle el procedimiento de registro de candidaturas, tanto de partidos políticos como de candidaturas independientes; prevé qué datos deben proporcionarse, qué documentos deben anexarse, cómo deben desahogarse las prevenciones y qué efectos produce el incumplimiento de los requisitos formales. Sin embargo, los artículos 238, 239, 383 y 384 no establecen expresamente, en su redacción vigente, que la presentación de la declaración patrimonial, la declaración de intereses y la constancia de cumplimiento fiscal constituya un requisito habilitante para registrar candidaturas a diputaciones y senadurías federales. Dicho con claridad, el sistema sí revisa si la candidatura entregó determinados documentos, pero todavía no exige, como condición legal de acceso, la información que permitiría someter a escrutinio preventivo la integridad patrimonial y los posibles intereses concurrentes de quien pretende legislar en nombre de la nación. Ese vacío legal no puede minimizarse como una simple cuestión de técnica legislativa, de hecho, produce una omisión sustantiva, porque la ausencia de una regla expresa provoca que la “3 de 3” permanezca en el terreno de la voluntariedad política o del compromiso ético personal, sin traducirse en una consecuencia jurídica clara dentro del procedimiento electoral.

No obstante, la insuficiencia del marco vigente no se agota en la LGIPE. También se manifiesta en la falta de una articulación normativa eficaz entre el sistema electoral, el sistema anticorrupción y el régimen general de transparencia. La Ley General de Transparencia y Acceso a la Información Pública reconoce la lógica de máxima publicidad y, al mismo tiempo, establece criterios para proteger datos personales y vida privada.11 Esa combinación permite construir versiones públicas y esquemas de difusión compatibles con derechos fundamentales. Por ello, no puede sostenerse seriamente que el problema resida en una supuesta imposibilidad jurídica para armonizar transparencia y privacidad; lo que falta es voluntad legislativa para trasladar esa armonización al momento del registro electoral.

El Comité Coordinador del Sistema Nacional Anticorrupción emitió desde 2018 el formato de declaraciones de situación patrimonial y de intereses, así como las normas e instructivo para su llenado y presentación, con lo cual se generó una base uniforme para su uso institucional.12 Más recientemente, en 2024, se aprobaron lineamientos específicos para la incorporación de dicha información al sistema de evolución patrimonial, de declaración de intereses y constancia de presentación de declaración fiscal de la Plataforma Digital Nacional, reforzando con ello la trazabilidad y la interoperabilidad de los datos.13 De igual manera, el Instituto Nacional Electoral ha venido perfeccionando sus herramientas normativas y tecnológicas en materia de registro de candidaturas mediante acuerdos como el INE/CG625/202314 y el INE/CG521/2023,15 lo que demuestra que ya existe una infraestructura procedimental apta para revisar documentación, emitir prevenciones, recibir subsanaciones y operar criterios uniformes de registro. Además, hay un problema adicional que conviene nombrar con franqueza, la ausencia de un mecanismo federal genera fragmentación, justamente por eso Óscar Zavala Gamboa16 sostiene que las declaraciones patrimoniales no deben verse sólo como una carga administrativa, sino como parte del derecho a una buena administración, lo que implica que su exigencia debe responder a parámetros objetivos y no a improvisaciones parciales o selectivas.

De conformidad con lo expuesto en los apartados anteriores, la necesidad de esta reforma no descansa en una preferencia política aislada ni en una moda discursiva asociada al combate a la corrupción, sino en la obligación de corregir una incoherencia normativa que hoy atraviesa al sistema jurídico mexicano. Mientras la Constitución Política de los Estados Unidos Mexicanos reconoce que las personas representantes de elección popular son servidoras públicas, y la Ley General de Responsabilidades Administrativas les impone la presentación de declaraciones patrimonial, de intereses y fiscal como parte del régimen de integridad y control del poder público, la legislación electoral federal continúa sin exigir expresamente esa misma transparencia en la etapa previa al acceso a una candidatura, luego entonces esta disociación entre el momento del acceso y el momento del ejercicio del cargo es, precisamente, lo que esta iniciativa busca superar.

En ese sentido, conviene advertir que la reforma planteada en esta iniciativa no introduce una carga extraña al orden constitucional ni desplaza el equilibrio entre derechos político-electorales y control democrático. Por el contrario, se limita a incorporar en la Ley General de Instituciones y Procedimientos Electorales una exigencia que ya es congruente con el sistema de responsabilidades y con la lógica preventiva del Estado mexicano. Actualmente, la LGIPE regula con detalle el procedimiento de registro, la documentación que debe acompañar las solicitudes y los mecanismos de prevención y subsanación; sin embargo, no establece de manera expresa que la “3 de 3” constituya un requisito indispensable para el registro de candidaturas.

Para efectos de una mejor apreciación de la propuesta, a continuación, se presenta un cuadro comparativo entre el texto vigente y el texto propuesto:

A la luz de lo anteriormente expuesto, se somete a consideración de esta soberanía la siguiente iniciativa con proyecto de

Decreto por el que se adiciona el inciso h) del numeral 1 del artículo 10; se adiciona un segundo párrafo al numeral 2 del artículo 238; se reforma el numeral 2 y se adiciona un segundo párrafo al numeral 4 del artículo 239; se adiciona la fracción IX al inciso c) del numeral 1 del artículo 383; y se reforma el numeral 2 del artículo 384, todos de la Ley General de Instituciones y Procedimientos Electorales

Artículo Único. Se adiciona el inciso h) del numeral 1 del artículo 10; se adiciona un segundo párrafo al numeral 2 del artículo 238; se reforma el numeral 2 y se adiciona un segundo párrafo al numeral 4 del artículo 239; se adiciona la fracción IX al inciso c) del numeral 1 del artículo 383; y se reforma el numeral 2 del artículo 384, todos de la Ley General De Instituciones Y Procedimientos Electorales, para quedar como sigue:

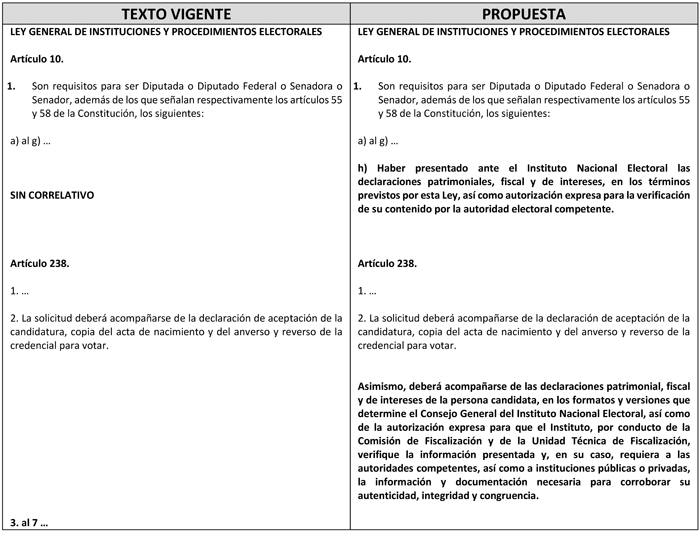

Artículo 10.

2. Son requisitos para ser Diputada o Diputado Federal o Senadora o Senador, además de los que señalan respectivamente los artículos 55 y 58 de la Constitución, los siguientes:

a) al g) ...

h) Haber presentado ante el Instituto Nacional Electoral las declaraciones patrimoniales, fiscal y de intereses, en los términos previstos por esta Ley, así como autorización expresa para la verificación de su contenido por la autoridad electoral competente.

Artículo 238.

1. ...

2. La solicitud deberá acompañarse de la declaración de aceptación de la candidatura, copia del acta de nacimiento y del anverso y reverso de la credencial para votar.

Asimismo, deberá acompañarse de las declaraciones patrimonial, fiscal y de intereses de la persona candidata, en los formatos y versiones que determine el Consejo General del Instituto Nacional Electoral, así como de la autorización expresa para que el Instituto, por conducto de la Comisión de Fiscalización y de la Unidad Técnica de Fiscalización, verifique la información presentada y, en su caso, requiera a las autoridades competentes, así como a instituciones públicas o privadas, la información y documentación necesaria para corroborar su autenticidad, integridad y congruencia.

3. al 7. ...

Artículo 239.

1. ...

2. Si de la verificación realizada se advierte que se omitió el cumplimiento de uno o varios requisitos, incluyendo la presentación de las declaraciones patrimonial, fiscal y de intereses, o la autorización para su verificación, se notificará de inmediato al partido político correspondiente, para que dentro de las cuarenta y ocho horas siguientes subsane el o los requisitos omitidos o sustituya la candidatura, siempre y cuando esto pueda realizarse dentro de los plazos que señala el artículo 237 de esta Ley. En el mismo plazo deberán atenderse los requerimientos de aclaración o de documentación complementaria que formule la autoridad electoral respecto del contenido de dichas declaraciones.

3. ...

4. Cualquier solicitud o documentación presentada fuera de los plazos a que se refiere el artículo 237 de esta Ley será desechada de plano y, en su caso, no se registrará la candidatura o candidaturas que no satisfagan los requisitos.

Tampoco procederá el registro de la candidatura cuando no se presenten las declaraciones patrimoniales, fiscal y de intereses; no se otorgue la autorización expresa para su verificación; o no se atiendan en tiempo y forma los requerimientos formulados por la autoridad electoral respecto de su contenido.

5. al 8. ...

Artículo 383.

1. Los ciudadanos que aspiren a participar como Candidatos Independientes a un cargo de elección popular deberán:

a) al b) ...

c) La solicitud deberá acompañarse de la siguiente documentación:

I. al VIII. ...

IX. Las declaraciones patrimoniales, fiscal y de intereses, así como escrito en el que manifieste su autorización expresa para que el Instituto Nacional Electoral verifique su contenido, en los términos previstos por esta Ley y los lineamientos que emita el Consejo General.

Artículo 384.

1. ...

2. Si no se subsanan los requisitos omitidos, incluyendo la presentación de las declaraciones patrimonial, fiscal y de intereses o la autorización para su verificación, o se advierte que la solicitud se realizó en forma extemporánea, se tendrá por no presentada.

Artículos Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. El Consejo General del Instituto Nacional Electoral, dentro de los noventa días naturales siguientes a la entrada en vigor del presente decreto, emitirá los lineamientos, formatos y criterios técnicos para la recepción, resguardo, verificación y, en su caso, publicidad de las declaraciones patrimonial, fiscal y de intereses previstas en este decreto.

Notas

1 González Amuchastegui, J. (1999). Corrupción, democracia y responsabilidad política. Isonomía - Revista de Teoría y Filosofía del Derecho, (10), 7-24. Consultado en: https://isonomia.itam.mx/index.php/revista-cientifica/article/view/572/ 2187

2 Cossío, J. R. (1999). Transición democrática y corrupción. Isonomía - Revista de Teoría y Filosofía del Derecho, (10). Consultado en: https://isonomia.itam.mx/index.php/revista-cientifica/article/view/576/ 2204

3 Bazan Cruz, M. (2024). La acción de transparentar en la lucha por la presidencia de México de 2018. Iberoforum. Revista de Ciencias Sociales, 4(1). Consultado en: https://iberoforum.ibero.mx/index.php/iberoforum/article/view/300/828

4 Instituto Mexicano para la Competitividad. (2021, 10 de febrero). #3de3 en una nueva etapa. Consultado en: https://imco.org.mx/3de3-en-una-nueva-etapa/

5 Oficina de las Naciones Unidas contra la Droga y el Delito. (2004). Convención de las Naciones Unidas contra la Corrupción. Consultado en: https://www.unodc.org/pdf/crime/convention_corruption/signing/Conventio n-s.pdf

6 OECD. (2024). Anti-Corruption and Integrity Outlook 2024: Conflict of interest. Consultado en: https://www.oecd.org/content/dam/oecd/en/publications/reports/2024/03/a nti-corruption-and-integrity-outlook-2024_6e7ad8ce/968587cd-en.pdf

7 Office of the United Nations High Commissioner for Human Rights. (2025). Corruption and Human Rights: A Practical Guide. Consultado en: https://searchlibrary.ohchr.org/record/35210/files/corruption-human-rig hts-a-practical-guide-2025.pdf

8 Cámara de Diputados del H. Congreso de la Unión. (2025). Constitución Política de los Estados Unidos Mexicanos. Consultado en: https://www.diputados.gob.mx/LeyesBiblio/pdf/CPEUM.pdf

9 Cámara de Diputados del H. Congreso de la Unión. (2025). Ley General de Responsabilidades Administrativas. Consultado en: https://www.diputados.gob.mx/LeyesBiblio/pdf/LGRA.pdf

10 Cámara de Diputados del H. Congreso de la Unión. (2021). Ley General del Sistema Nacional Anticorrupción. Consultado en: https://www.diputados.gob.mx/LeyesBiblio/pdf/LGSNA_200521.pdf

11 Cámara de Diputados del H. Congreso de la Unión. (2025c). Ley General de Transparencia y Acceso a la Información Pública. Consultado en: https://www.diputados.gob.mx/LeyesBiblio/pdf/LGTAIP.pdf

12 Secretaría Ejecutiva del Sistema Nacional Anticorrupción. (2018). Acuerdo por el que el Comité Coordinador del Sistema Nacional Anticorrupción emite el formato de declaraciones: de situación patrimonial y de intereses; y expide las normas e instructivo para su llenado y presentación. Consultado en: https://www.dof.gob.mx/nota_detalle.php?codigo=5544152&fecha=16/11/ 2018#gsc.tab=0

13 Secretaría Ejecutiva del Sistema Nacional Anticorrupción. (2024). Lineamientos para la incorporación de la información al sistema de evolución patrimonial, de declaración de intereses y constancia de presentación de declaración fiscal de la Plataforma Digital Nacional, previsto en el artículo 49, fracción I de la Ley General del Sistema Nacional Anticorrupción. Consultado en: https://www.sesna.gob.mx/transparencia/normatividad/

14 Consejo General del Instituto Nacional Electoral. (2023). Acuerdo INE/CG625/2023, por el que se emiten los criterios aplicables para el registro de candidaturas a los distintos cargos de elección popular que soliciten los partidos políticos nacionales y, en su caso, las coaliciones, ante los consejos del Instituto en el Proceso Electoral Federal 2023-2024. Consultado en: https://repositoriodocumental.ine.mx/xmlui/handle/123456789/156945

15 Consejo General del Instituto Nacional Electoral. (2023b). Acuerdo INE/CG521/2023, por el cual se reforma el Reglamento de Elecciones y su Anexo 10.1, en materia de registro de candidaturas, aspirantes y candidaturas independientes en el Sistema Nacional de Registro de Precandidatos y Candidatos https://repositoriodocumental.ine.mx/xmlui/handle/123456789/152902

16 Zavala Gamboa, O. (2024, mayo). Las declaraciones patrimoniales como parte del derecho fundamental a la buena administración. Perseo - Programa Universitario de Derechos Humanos, UNAM. Consultado en: https://www.pudh.unam.mx/perseo/las-declaraciones-patrimoniales-como-pa rte-del-derecho-fundamental-a-la-buena-administracion/

Palacio Legislativo de San Lázaro, a 25 de marzo de 2026.

Diputada Xitlalic Ceja García (rúbrica)

Que reforma el artículo 2o. A de la Ley del Impuesto al Valor Agregado, en materia de aplicación de la tasa 0% a dispositivos médicos básicos de uso doméstico, a cargo del diputado Israel Betanzos Cortes, del Grupo Parlamentario del PRI

Quien suscribe, diputado Israel Betanzos Cortés, integrante del Grupo Parlamentario del Partido Revolucionario Institucional en la LXVI Legislatura de la honorable Cámara de Diputados, en ejercicio de la facultad conferida por los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, así como por los artículos 6, fracción I, y 77 del Reglamento de la Cámara de Diputados, somete a consideración de este pleno iniciativa con proyecto de decreto por el que se reforma el inciso b) de la fracción I del artículo 2o.-A de la Ley del Impuesto al Valor Agregado, en materia de aplicación de la tasa 0 por ciento a dispositivos médicos básicos de uso doméstico, al tenor de los siguientes apartados

I. Planteamiento del problema

Actualmente México enfrenta una situación de alta mortalidad que se ha considerado motivo de alerta sanitaria, esto debido al aumento significativo de muertes reportadas por el Instituto Nacional de Estadística y Geografía (Inegi) principalmente por enfermedades crónicas, así como por brotes de enfermedades prevenibles.

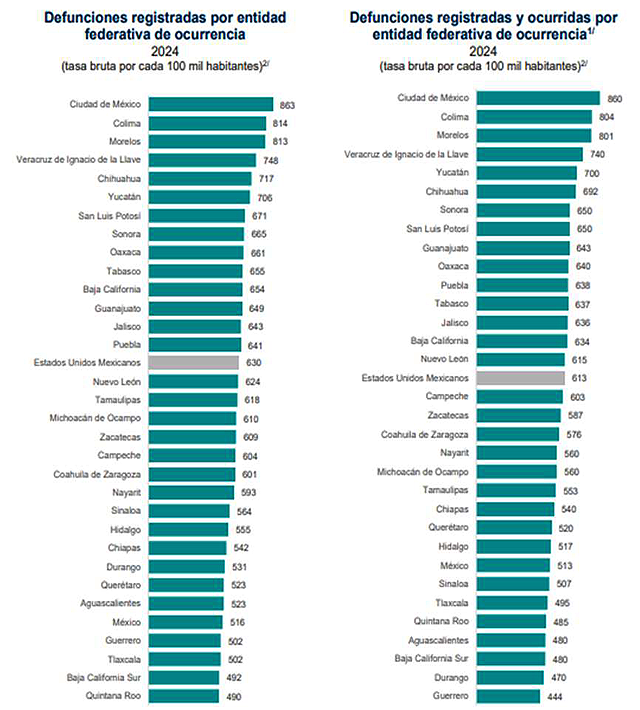

De acuerdo con el reporte de resultados de la Estadística de Defunciones Registradas (EDR)1 elaborada por el Inegi se contabilizaron 819 mil 672 defunciones registradas durante 2024, representando un incremento de 2.5 por ciento comparado con el periodo de 2023. Respecto al sexo de las personas fallecidas, 44.0 por ciento correspondió al sexo femenino y 55.9 por ciento restante al sexo masculino.

A nivel nacional, la tasa de defunciones registradas por cada 100 mil habitantes fue de 630. La entidad federativa de ocurrencia con la tasa bruta más alta fue Ciudad de México, con 863, seguido por Colima con 814 y la más baja fue Quintana Roo, con 490. Para muestra de las cifras de defunción por Estado la siguiente gráfica:

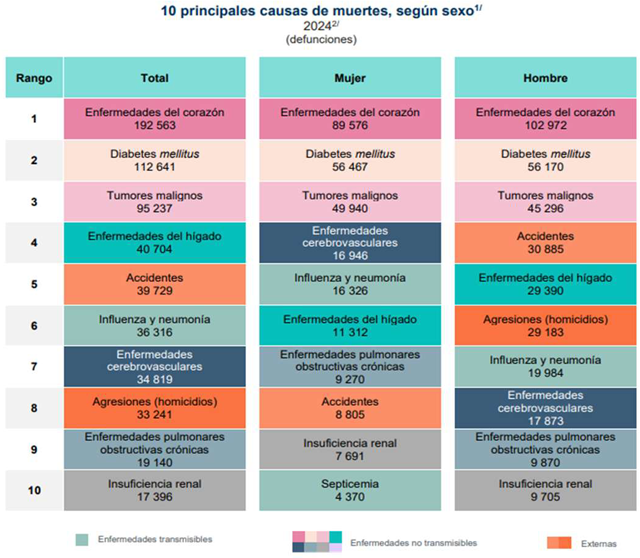

Asimismo, reveló que, del total de muertes registradas, 89.6 por ciento se debió a enfermedades y problemas relacionados con la salud, mientras que 10.4 por ciento fueron relacionadas con causas externas como accidentes o hechos violentos, es decir, las enfermedades crónicas no transmisibles (ECNT) son responsables de la mayoría de los fallecimientos, especialmente entre adultos mayores, esto según el comunicado de prensa 117/252 del Inegi publicado el 8 de agosto de 2025.

De manera gráfica la siguiente tabla publicada por el Inegi3:

1. Enfermedades del corazón: que de acuerdo con la Organización Mundial de la Salud (OMS)4 “son un grupo de trastornos del corazón” y representan aproximadamente 20-25 por ciento de las defunciones. En estas se incluye la insuficiencia cardíaca, cardiopatías isquémicas e infarto agudo de miocardio. En la que el oxímetro de pulso, tensiómetro y balanza son indispensables para su control y monitoreo.

2. Diabetes mellitus definida por la OMS como: “una enfermedad crónica que se presenta cuando el páncreas no secreta suficiente insulina o cuando el organismo no logra utilizar eficazmente la insulina que produce. La insulina es una hormona que regula la concentración de glucosa en la sangre. Un efecto común de la diabetes no controlada es la hiperglucemia (es decir, la glucemia elevada) que, con el tiempo, daña gravemente muchos órganos y sistemas del organismo, sobre todo los nervios y los vasos sanguíneos”.5 Esta enfermedad figura entre 10 y 12 por ciento de las muertes. La diabetes es altamente prevalente, y muchas complicaciones pueden evitarse con control oportuno y dispositivos de monitoreo como glucómetros y tiras radiactivas.

3. Tumores malignos mejor con conocido como cáncer “es un término genérico utilizado para designar un amplio grupo de enfermedades que pueden afectar a cualquier parte del organismo; también se habla de tumores malignos o neoplasias malignas . Una característica definitoria del cáncer es la multiplicación rápida de células anormales que se extienden más allá de sus límites habituales y pueden invadir partes adyacentes del cuerpo o propagarse a otros órganos, en un proceso que se denomina metástasis ”,6 dicha enfermedad constituye alrededor de 10 por ciento de las muertes. Los más frecuentes: cáncer de mama, próstata, pulmón y colon. Aunque el diagnóstico inicial y el tratamiento requieren atención hospitalaria, el seguimiento en casa con termómetro clínico, oxímetro de pulso, baumanómetro y balanza doméstica es crucial, sobre todo para detectar signos tempranos de complicaciones.

4. Enfermedades cerebrovasculares (ACV, derrames) se conoce como “una alteración en las neuronas, que provoca disminución de flujo sanguíneo en el cerebro, acompañada de alteraciones cerebrales de manera momentánea o permanente”,7 representan cerca de 6 por ciento de las defunciones. Están fuertemente asociadas con hipertensión y diabetes.

5. Enfermedades crónicas del hígado (incluyendo cirrosis) simbolizan aproximadamente 5 por ciento de las defunciones. Relacionadas con consumo de alcohol y hepatitis. Sus medidas de cuidado en casa son a través de medidores de presión arterial, balanza y kit de análisis de orina doméstico.

6. Enfermedades respiratorias que constituyen aproximadamente 4 por ciento de las defunciones, incluyendo EPOC y neumonías. Covid-19 y otras infecciones respiratorias. La cuales se pueden monitorear con el uso de oxímetros de pulso.

En este contexto, el uso de dispositivos médicos básicos de uso doméstico, como glucómetros, baumanómetros, termómetros clínicos, nebulizadores y oxímetros de pulso, se ha convertido en una herramienta esencial para:

• El monitoreo continuo de enfermedades crónicas.

• La implementación de tratamientos.

• La detección temprana de complicaciones.

• El fortalecimiento de la atención primaria y el autocuidado de la salud.

Sin embargo, el acceso a estos dispositivos puede verse limitado por factores económicos, particularmente cuando su precio se incrementa debido a cargas fiscales. En México, estos dispositivos se encuentran gravados con el Impuesto al Valor Agregado (IVA) a excepción de las medicinas de patente, lo que eleva su costo final para las personas consumidoras.

Esta situación resulta especialmente problemática para hogares con ingresos limitados, en los que el gasto en salud representa una carga significativa del ingreso familiar. En consecuencia, la falta de incentivos fiscales para facilitar la adquisición de estos dispositivos puede dificultar el monitoreo oportuno de enfermedades, incrementar el riesgo de complicaciones médicas y generar mayor presión sobre los servicios hospitalarios.

Ante este panorama, resulta necesario adoptar medidas fiscales que favorezcan el acceso a tecnologías médicas esenciales, como la aplicación de la tasa del 0 por ciento del Impuesto al Valor Agregado a dispositivos médicos básicos de uso doméstico, con el propósito de reducir barreras económicas y fortalecer las políticas de prevención y control de enfermedades en la población.

II. Problemática desde la perspectiva de género

(No aplica)

III. Argumentos

El párrafo quinto del artículo 1o. constitucional garantiza la igualdad de todas las personas ante la ley. La exención fiscal para dispositivos médicos evita que el costo de bienes esenciales para la salud genere desigualdad, asegurando que todos los ciudadanos, sin importar su nivel socioeconómico, puedan acceder a ellos.

El derecho a la protección de la salud constituye uno de los derechos fundamentales reconocidos en el ordenamiento jurídico mexicano, el cual es reconocido en el artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos, en donde se reconoce que toda persona tiene derecho a la protección de la salud, lo que implica la obligación del Estado de adoptar medidas legislativas, administrativas y presupuestarias que faciliten el acceso a bienes y servicios indispensables para garantizar dicho derecho.

De acuerdo con la Organización Mundial de la Salud (OMS) a través de la Organización Panamericana de la Salud (OPS)8 señala que:

“El derecho al más alto nivel posible de salud física y mental (derecho a la salud) y otros derechos humanos relacionados con la salud son jurídicamente vinculantes, según los instrumentos internacionales de derechos humanos aplicables a cada Estado. Este derecho también está reconocido en la Constitución de la Organización Mundial de la Salud (OMS).

De conformidad con sus obligaciones y compromisos nacionales e internacionales, los estados tienen la obligación legal de formular y aplicar efectivamente leyes y políticas que garanticen el acceso universal a unos servicios de salud de calidad y aborden los factores subyacentes de las desigualdades y disparidades en materia de salud, incluidas la situación de pobreza, la violencia y la estigmatización. Para cumplir con ello, los estados deben adoptar un enfoque de salud basado en los derechos humanos”.

Por su parte, el artículo 31, fracción IV, de la Carta Magna9 establece una de las obligaciones fiscales de los mexicanos ya sea a nivel federal, local o municipal obligándolos a pagar impuestos y demás contribuciones señaladas en las leyes secundarias aplicables a la materia, dicho precepto a la letra versa:

“Artículo 31. Son obligaciones de los mexicanos:

I. al III.

IV. Contribuir para los gastos públicos, así de la federación, como de los estados, de la Ciudad de México y del municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes”.

Como puede observarse, la Constitución establece que las contribuciones al gasto público deben de manera equitativa y proporcional. Al reducir la carga fiscal sobre bienes indispensables para la salud, la medida se ajusta a los principios de progresividad y justicia tributaria, aliviando económicamente a quienes requieren atención constante por enfermedades crónico-degenerativas o de alto riesgo.

Bajo estos principios, la política fiscal mexicana no sólo tiene una función recaudatoria, sino también un papel relevante en la garantía de los derechos humanos fundamentales, como lo es el de la salud en sus modalidades de protección, prevención y atención, así como la promoción del bienestar social y la reducción de desigualdades estructurales, en este caso el impacto presupuestal que pudiese advertirse en el presente proyecto redituará de manera positiva en los “bolsillos” de las familias mexicanas.

Por lo que se puede deducir que la reforma propuesta es completamente apegada al marco constitucional mexicano, toda vez que respeta el principio de proporcionalidad y equidad tributaria, fortalece el derecho a la salud y aplica el principio de progresividad.

Desde una perspectiva de salud pública, facilitar el acceso a dispositivos médicos básicos y contribuye a fortalecer las estrategias de prevención y atención primaria, lo cual se traduce en beneficios económicos a largo plazo al reducir hospitalizaciones y tratamientos costosos.

Ahora bien, en cuanto al derecho comparado diversos países han adoptado políticas fiscales preferenciales para medicamentos de uso humano y dispositivos médicos, ya sea a través de la tasa 0 por ciento, tasas reducidas o exenciones, con el fin de reducir el costo de insumos de salud y facilitar el acceso de la población a tecnologías médicas de carácter básico y darles un mayor impulso en el uso doméstico. Dichos países son10 :

• En Alemania , los servicios médicos (si no están exentos), los equipos para discapacitados y los productos de higiene femenina tienen un IVA de 7 por ciento.

• En Australia no se aplica IVA a los servicios médicos y muchos servicios de salud relacionados, como seguros de salud, ayudas médicas, bienes que tienen un beneficio para la salud, como ciertos productos menstruales o protectores solares, y suministros para discapacitados.

• En Canadá tampoco se aplica IVA a medicamentos recetados y ciertos dispositivos médicos.

• En Bélgica , los productos farmacéuticos tienen un IVA de 6 por ciento.

• En Colombia no se aplica IVA a medicamentos de uso humano y animal, antibióticos, consultas médicas e imágenes diagnósticas. Y para cirugías, se aplica un IVA de 5 por ciento.

• En Estonia , los productos farmacéuticos y los equipos o dispositivos médicos para discapacitados tienen un IVA de 9 por ciento.

• En Finlandia , los productos farmacéuticos tienen un IVA de 10 por ciento.

• En Francia se aplica un IVA de 2.1 por ciento a los productos farmacéuticos.

• En Grecia se aplica un IVA de 6 por ciento para productos farmacéuticos y vacunas de uso humano, excepto para las vacunas Covid-19, que no tienen IVA.

• En Hungría , los productos farmacéuticos tienen 5 por ciento de IVA.

• En Italia , al igual que en España, se aplica el IVA de 4 por ciento a los medicamentos y productos de salud.

• En Letonia , los productos farmacéuticos tienen un IVA de 12 por ciento.

• En Lituania , determinados medicamentos, equipos de asistencia médica (incluidos los medicamentos con receta) y productos alimenticios para fines médicos especiales tienen un 5 por ciento de IVA.

• En Luxemburgo , los productos farmacéuticos tienen 3 por ciento de IVA.

• En Países Bajos , a los medicamentos se les aplica un IVA de 9 por ciento.

• En Portugal , los productos farmacéuticos y los servicios médicos (si no están exentos) tienen un IVA de 6 por ciento.

• En Reino Unido , los medicamentos, determinadas ayudas y servicios para personas discapacitadas no tienen IVA, mientras que los productos para dejar de fumar o las ayudas de movilidad para personas mayores tienen 5 por ciento de IVA.

• En Suecia no se aplica IVA a los medicamentos con receta.

• En Suiza , las medicinas tienen un 2.6 por ciento de IVA.

Por ello, la presente iniciativa con proyecto de decreto propone reformar la Ley del Impuesto al Valor Agregado para incorporar dentro del régimen de tasa del 0 por ciento a determinados dispositivos médicos básicos de uso doméstico, con el objetivo facilitar el acceso de la población a herramientas esenciales para el cuidado de la salud en el hogar, y así prevenir, diagnosticar o monitorear enfermedades a tiempo.

Cabe resaltar que la propuesta planteada tendría como beneficios:

• Reducción del gasto médico en los hogares;

• Mayor acceso a dispositivos de monitoreo para enfermedades crónicas;

• Fortalecimiento de la prevención y atención primaria de la salud;

• Facilitar el seguimiento de enfermedades crónico-degenerativas;

• Reducción de costos futuros para el sistema público de salud.

III. Fundamento legal

Primero. En el ámbito del derecho internacional, el derecho a la salud es un derecho humano reconocido en diversos tratados e instrumentos internacionales de los que México es parte. Uno de ellos es la “Constitución de la Organización Mundial de la Salud”,11 adoptada por la Conferencia Sanitaria Internacional, celebrada en Nueva York del 19 de junio al 22 de julio de 1946, y firmada el 22 de julio de 1946 por los representantes de 61 estados, y ratificada por México el 7 de abril de 1948 en donde se señala que:

“La salud es un estado completo de bienestar físico, mental y social, y no solamente la ausencia de afecciones o enfermedades. El goce del grado máximo de salud que se pueda lograr es uno de los derechos fundamentales de todo ser humano sin distinción de raza, religión, ideología política o condición económica social”.

Asimismo, establece que: “Los gobiernos tienen responsabilidad en la salud de sus pueblos, la cual sólo puede ser cumplida mediante la adopción de medidas sanitarias y sociales adecuándolas”.

Segundo. La “Declaración Universal de los Derechos Humanos”12 proclamada por la Asamblea General de las Naciones Unidad en París, el 10 de diciembre de 1948 en su resolución 217 A (III) y ratificada por México en ese mismo año, reconoce en el numeral 1 de su artículo 25 el derecho a la salud. Dicho precepto versa:

“Artículo 25

1. Toda persona tiene derecho a un nivel de vida adecuado que le asegure, así como a su familia, la salud y el bienestar, y en especial la alimentación, el vestido, la vivienda, la asistencia médica y los servicios sociales necesarios; tiene asimismo derecho a los seguros en caso de desempleo, enfermedad, invalidez, viudez, vejez u otros casos de pérdida de sus medios de subsistencia por circunstancias independientes de su voluntad.

2. ...”.

Tercero. Asimismo, el “Pacto Internacional de Derechos Económicos, Sociales y Culturales”13 aprobado el 16 de diciembre de 1966 por la Asamblea General en su resolución 2200 A (XXI), adherido por México en 1981, contempla el derecho a la salud y contempla medidas que deben de adoptar los estados parte en el pacto para asegurar la efectividad de dicho derechos, entre ellos se encuentra la reducción de la mortalidad, el mejoramiento en todos los centros de trabajo y de medio ambiente, la prevención y el tratamiento de las enfermedades epidémicas, endémicas, profesionales y la creación de condiciones que aseguren a todas las personas la asistencia médica. Se cita a la letra:

“Artículo 12

1. Los estados parte en el presente Pacto reconocen el derecho de toda persona al disfrute del más alto nivel posible de salud física y mental.

2. Entre las medidas que deberán adoptar los estados parte en el Pacto a fin de asegurar la plena efectividad de este derecho, figurarán las necesarias para:

a) La reducción de la mortinatalidad y de la mortalidad infantil, y el sano desarrollo de los niños;

b) El mejoramiento en todos sus aspectos de la higiene del trabajo y del medio ambiente;

c) La prevención y el tratamiento de las enfermedades epidémicas, endémicas, profesionales y de otra índole, y la lucha contra ellas;

d) La creación de condiciones que aseguren a todos asistencia médica y servicios médicos en caso de enfermedad”.

Cuarto. Por su parte, el protocolo adicional a la Convención Americana sobre Derechos Humanos en materia de derechos económicos, sociales y culturales: “Protocolo de San Salvador”14 : Suscrito en San Salvador, El Salvador, el 17 de noviembre de 1988, en el décimo octavo periodo ordinario de sesiones de la Asamblea General y ratificado por México en 1999, establece atención primaria de salud, extensión de servicios de salud a toda la población, prevención y tratamiento de enfermedades y satisfacción de necesidades de grupos vulnerables. Que a la letra menciona:

“Artículo 10 Derecho a la salud

1. Toda persona tiene derecho a la salud, entendida como el disfrute del más alto nivel de bienestar físico, mental y social.

2. Con el fin de hacer efectivo el derecho a la salud los Estados Partes se comprometen a reconocer la salud como un bien público y particularmente a adoptar las siguientes medidas para garantizar este derecho:

a. La atención primaria de la salud, entendiendo como tal la asistencia sanitaria esencial puesta al alcance de todos los individuos y familiares de la comunidad;

b. La extensión de los beneficios de los servicios de salud a todos los individuos sujetos a la jurisdicción del Estado;

c. La total inmunización contra las principales enfermedades infecciosas;

d. La prevención y el tratamiento de las enfermedades endémicas, profesionales y de otra índole;

e. La educación de la población sobre la prevención y tratamiento de los problemas de salud, y

f. La satisfacción de las necesidades de salud de los grupos de más alto riesgo y que por sus condiciones de pobreza sean más vulnerables”.

Quinto. En cuanto a los Objetivos de Desarrollo Sostenible (ODS) de la “Agenda 2030”15 adoptada por la Organización de las Naciones Unidas en 2015, el ODS 3 denominado “Garantizar una vida sana y promover el bienestar para todos en todas las edades” se refiere a garantizar una vida sana y promover el bienestar para todas las personas y establece que los estados deben asegurar el acceso universal a servicios de salud de calidad, reducir enfermedades y mejorar las condiciones de vida que influyen en la salud.

Entre las metas más relevantes se encuentran:

1. Reducir la mortalidad materna a menos de 70 por cada 100 mil nacidos vivos.

2. Poner fin a las muertes evitables de recién nacidos y niños menores de 5 años.

3. Combatir enfermedades transmisibles como VIH/SIDA, tuberculosis, malaria y hepatitis.

4. Reducir la mortalidad por enfermedades no transmisibles (cáncer, diabetes, enfermedades cardiovasculares) mediante prevención y tratamiento.

5. Fortalecer la prevención y tratamiento del abuso de sustancias, incluido el alcohol y drogas.

6. Reducir a la mitad las muertes y lesiones por accidentes de tránsito.

7. Garantizar acceso universal a servicios de salud sexual y reproductiva.

8. Lograr la cobertura sanitaria universal, incluyendo acceso a medicamentos y vacunas esenciales seguros y asequibles.

9. Reducir enfermedades causadas por contaminación ambiental, química y del aire.

Sexto. En lo que respecta a la legislación mexicana, la Constitución Política de los Estados Unidos Mexicanos en su artículo 1o. establece el principio pro persona y obliga al Estado mexicano a promover, respetar, proteger y garantizar los derechos humanos reconocidos tanto en la Carta Magna como en los tratados internacionales de los que el Estado mexicano es parte. Dicho precepto establece:

“Artículo 1o. En los Estados Unidos Mexicanos todas las personas gozarán de los derechos humanos reconocidos en esta Constitución y en los tratados internacionales de los que el Estado Mexicano sea parte, así como de las garantías para su protección, cuyo ejercicio no podrá restringirse ni suspenderse, salvo en los casos y bajo las condiciones que esta Constitución establece.

Las normas relativas a los derechos humanos se interpretarán de conformidad con esta Constitución y con los tratados internacionales de la materia favoreciendo en todo tiempo a las personas la protección más amplia.

Todas las autoridades, en el ámbito de sus competencias, tienen la obligación de promover, respetar, proteger y garantizar los derechos humanos de conformidad con los principios de universalidad, interdependencia, indivisibilidad y progresividad. En consecuencia, el Estado deberá prevenir, investigar, sancionar y reparar las violaciones a los derechos humanos, en los términos que establezca la ley.

Está prohibida la esclavitud en los Estados Unidos Mexicanos. Los esclavos del extranjero que entren al territorio nacional alcanzarán, por este solo hecho, su libertad y la protección de las leyes.

Queda prohibida toda discriminación motivada por origen étnico o nacional, el género, la edad, las discapacidades, la condición social, las condiciones de salud, la religión, las opiniones, las preferencias sexuales, el estado civil o cualquier otra que atente contra la dignidad humana y tenga por objeto anular o menoscabar los derechos y libertades de las personas”.

Séptimo. Ahora bien, el derecho a la salud constituye uno de los derechos humanos universales y fundamentales, reconocido y garantizado por el orden jurídico mexicano. El párrafo cuarto del artículo 4o. de la Constitución mexicana, establece que:

“Artículo 4o. ...

...

...

Toda persona tiene derecho a la protección de la salud . La Ley definirá las bases y modalidades para el acceso a los servicios de salud y establecerá la concurrencia de la Federación y las entidades federativas en materia de salubridad general, conforme a lo que dispone la fracción XVI del artículo 73 de esta Constitución. La Ley definirá un sistema de salud para el bienestar, con el fin de garantizar la extensión progresiva, cuantitativa y cualitativa de los servicios de salud para la atención integral y gratuita de las personas que no cuenten con seguridad social

(...)”.

Octavo. En cuanto a la doctrina judicial, resulta fundamental remitirnos a los criterios de la Suprema Corte de Justicia de la Nación (SCJN). Específicamente, se invoca la Tesis de Jurisprudencia en materia Constitucional, identificada con el Registro Digital 2019358, bajo el rubro siguiente:

“Derecho a la protección de la salud. Dimensiones individual y social”, 16 este criterio precisa que el derecho a la salud consagrado en el artículo 4o. constitucional es un derecho fundamental y que tiene una proyección tanto en lo individual como en lo social. Respecto a lo social el derecho consiste en la obligación del Estado de atender los problemas de salud que afectan a la sociedad en general, así como en establecer los mecanismos necesarios para que todas las personas tengan acceso a los servicios de salud:

“Derecho a la protección de la salud. Dimensiones individual y social.

La protección de la salud es un objetivo que el Estado puede perseguir legítimamente, toda vez que se trata de un derecho fundamental reconocido en el artículo 4o. constitucional, en el cual se establece expresamente que toda persona tiene derecho a la protección de la salud. Al respecto, no hay que perder de vista que este derecho tiene una proyección tanto individual o personal, como una pública o social. Respecto a la protección a la salud de las personas en lo individual, el derecho a la salud se traduce en la obtención de un determinado bienestar general integrado por el estado físico, mental, emocional y social de la persona, del que deriva otro derecho fundamental, consistente en el derecho a la integridad físico-psicológica. De ahí que resulta evidente que el Estado tiene un interés constitucional en procurarles a las personas en lo individual un adecuado estado de salud y bienestar. Por otro lado, la faceta social o pública del derecho a la salud consiste en el deber del Estado de atender los problemas de salud que afectan a la sociedad en general, así como en establecer los mecanismos necesarios para que todas las personas tengan acceso a los servicios de salud. Lo anterior comprende el deber de emprender las acciones necesarias para alcanzar ese fin, tales como el desarrollo de políticas públicas, controles de calidad de los servicios de salud, identificación de los principales problemas que afecten la salud pública del conglomerado social, entre otras.

Amparo en revisión 237/2014. Josefina Ricaño Bandala y otros. 4 de noviembre de 2015. Mayoría de cuatro votos de los ministros Arturo Zaldívar Lelo de Larrea, José Ramón Cossío Díaz, quien formuló voto concurrente, Olga Sánchez Cordero de García Villegas y Alfredo Gutiérrez Ortiz Mena, quien formuló voto concurrente. Disidente: Jorge Mario Pardo Rebolledo, quien formuló voto particular. Ponente: Arturo Zaldívar Lelo de Larrea. Secretarios: Arturo Bárcena Zubieta y Ana María Ibarra Olguín.

Amparo en revisión 1115/2017. Ulrich Richter Morales. 11 de abril de 2018. Mayoría de cuatro votos de los ministros Arturo Zaldívar Lelo de Larrea, José Ramón Cossío Díaz, quien formuló voto concurrente, Alfredo Gutiérrez Ortiz Mena, quien formuló voto concurrente y Norma Lucía Piña Hernández, quien reservó su derecho para formular voto concurrente. Disidente: Jorge Mario Pardo Rebolledo, quien formuló voto particular. Ponente: Jorge Mario Pardo Rebolledo. Secretario: Guillermo Pablo López Andrade.

Amparo en revisión 623/2017. Armando Ríos Piter. 13 de junio de 2018. Mayoría de cuatro votos de los ministros Arturo Zaldívar Lelo de Larrea, José Ramón Cossío Díaz, quien formuló voto concurrente, Alfredo Gutiérrez Ortiz Mena y Norma Lucía Piña Hernández, quien reservó su derecho para formular voto concurrente. Disidente: Jorge Mario Pardo Rebolledo, quien formuló voto particular. Ponente: José Ramón Cossío Díaz. Secretaria: Luz Helena Orozco y Villa.

Amparo en revisión 548/2018. María Josefina Santacruz González y otro. 31 de octubre de 2018. Mayoría de cuatro votos de los ministros Arturo Zaldívar Lelo de Larrea, José Ramón Cossío Díaz, Alfredo Gutiérrez Ortiz Mena y Norma Lucía Piña Hernández. Disidente: Jorge Mario Pardo Rebolledo, quien formuló voto particular. Ponente: Arturo Zaldívar Lelo de Larrea. Secretarios: Arturo Bárcena Zubieta y José Ignacio Morales Simón.

Amparo en revisión 547/2018. Zara Ashely Snapp Hartman y otros. 31 de octubre de 2018. Mayoría de cuatro votos de los ministros Arturo Zaldívar Lelo de Larrea, José Ramón Cossío Díaz, Alfredo Gutiérrez Ortiz Mena y Norma Lucía Piña Hernández. Disidente: Jorge Mario Pardo Rebolledo, quien formuló voto particular. Ponente: Norma Lucía Piña Hernández. Secretario: Alejandro González Piña.

Tesis de jurisprudencia 8/2019 (10a.). Aprobada por la Primera Sala de este Alto Tribunal, en sesión privada de trece de febrero de dos mil diecinueve.

IV. Denominación del proyecto de ley o decreto

Iniciativa con proyecto de decreto por el que se reforma el inciso b) de la fracción I del artículo 2o. A de la Ley del Impuesto al Valor Agregado, en materia de aplicación de la tasa 0 por ciento a dispositivos médicos básicos de uso doméstico.

V. Ordenamientos para modificar

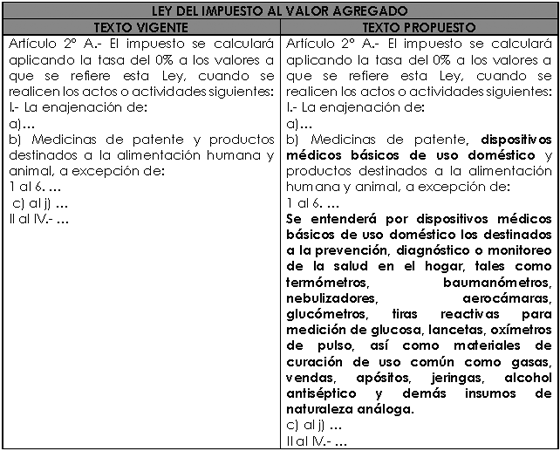

Por lo anteriormente expuesto, y con el fin de que se comprenda mejor la propuesta de la presente iniciativa, a continuación, se incorpora un cuadro comparativo con la propuesta de reforma a la Ley del Impuesto al Valor Agregado, en el que se identifican de manera precisa las modificaciones planteadas.

VI. Texto normativo propuesto

Por lo anteriormente expuesto y fundado, someto a consideración de esta honorable Cámara de Diputados la presente iniciativa con proyecto de

Decreto por el que se reforma el inciso b) de la fracción I del artículo 2o.-A de la Ley del Impuesto al Valor Agregado, en materia de aplicación de la tasa 0 por ciento a dispositivos médicos básicos de uso doméstico

Único. Se reforma el inciso b) de la fracción I del artículo 2o.-A de la Ley del Impuesto al Valor Agregado, para quedar de la siguiente manera:

Artículo 2o.- A. El impuesto se calculará aplicando la tasa del 0% a los valores a que se refiere esta Ley, cuando se realicen los actos o actividades siguientes:

I. La enajenación de:

a) ...

b) Medicinas de patente, dispositivos médicos básicos de uso doméstico y productos destinados a la alimentación humana y animal, a excepción de:

1 al 6. ...

Se entenderá por dispositivos médicos básicos de uso doméstico los destinados a la prevención, diagnóstico o monitoreo de la salud en el hogar, tales como termómetros, baumanómetros, nebulizadores, aerocámaras, glucómetros, tiras reactivas para medición de glucosa, lancetas, oxímetros de pulso, así como materiales de curación de uso común como gasas, vendas, apósitos, jeringas, alcohol antiséptico y demás insumos de naturaleza análoga.

c) al j) ...

II. al IV. ...

VII. Artículos Transitorios

Primero. El presente decreto entrará en vigor el 1 de enero de 2027.

Segundo. Se derogan todas aquellas disposiciones que se opongan a lo dispuesto en el presente decreto.

Notas

1 https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2025/edr/EDR 2024-def_RR.pdf

2 https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2025/edr/EDR 2024_CP_ene-dic.pdf

3 https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2025/edr/EDR 2024-def_RR.pdf

4 https://www.who.int/es/news-room/fact-sheets/detail/cardiovascular-dise ases-(cvds)

5 https://www.who.int/es/news-room/fact-sheets/detail/diabetes

6 https://www.who.int/es/news-room/fact-sheets/detail/cancer

7 https://www.imss.gob.mx/salud-en-linea/enfermedad-vascular-cerebral

8 https://www.paho.org/es/temas/derechos-humanos-salud

9 https://www.diputados.gob.mx/LeyesBiblio/pdf/CPEUM.pdf

10 https://elglobalfarma.com/politica/impuestos-medicamentos-productos-far maceuticos-ocde/

11 https://apps.who.int/gb/bd/pdf/bd47/sp/constitucion-sp.pdf

12 https://www.un.org/es/about-us/universal-declaration-of-human-rights

13 https://www.ohchr.org/es/instruments-mechanisms/instruments/internation al-covenant-economic-social-and-cultural-rights

14 https://www.oas.org/es/sadye/inclusion-social/protocolo-ssv/docs/protoc olo-san-salvador-es.pdf

15

https://www.un.org/sustainabledevelopment/es/health/#:~:text=Los%20Objetivos%20de%20Desarrollo%20Sostenible

%20suponen%20un%20compromiso%20audaz%20para,seguros%20y%20asequibles%20para%20todos.

16 https://sjf2.scjn.gob.mx/detalle/tesis/2019358

Palacio Legislativo de San Lázaro, a 25 de marzo de 2026.

Diputado Israel Betanzos Cortés (rúbrica)