Gaceta Parlamentaria, año XXIX, número 7002-II-3, miércoles 25 de marzo de 2026

- Que reforma el artículo 1o. de la Ley de Desarrollo Rural Sustentable, a cargo del diputado Ricardo Madrid Pérez, del Grupo Parlamentario del PVEM

- Que reforma y adiciona el artículo 52 de la Ley de Aviación Civil, en materia de regulación de sobreventa de boletos en el transporte aéreo comercial, a cargo del diputado Ricardo Madrid Pérez, del Grupo Parlamentario del PVEM

- Que reforma y adiciona los artículos 132 y 512-E de la Ley Federal del Trabajo, a cargo del diputado Raúl Bolaños-Cacho Cué, del Grupo Parlamentario del PVEM

- Que adiciona el artículo 9o. de la Ley General de Educación, en materia de vinculación para mujeres emprendedoras, a cargo del diputado Raúl Bolaños-Cacho Cué, del Grupo Parlamentario del PVEM

- Que reforma diversas disposiciones de la Ley de Asociaciones Religiosas y Culto Público, a cargo del diputado Carlos Alberto Guevara Garza, del Grupo Parlamentario del PVEM

- Que adiciona el artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Carlos Enrique Canturosas Villarreal, del Grupo Parlamentario del PVEM

- Que reforma y adiciona los artículos 59, 91 y 100 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Carlos Enrique Canturosas Villarreal, del Grupo Parlamentario del PVEM

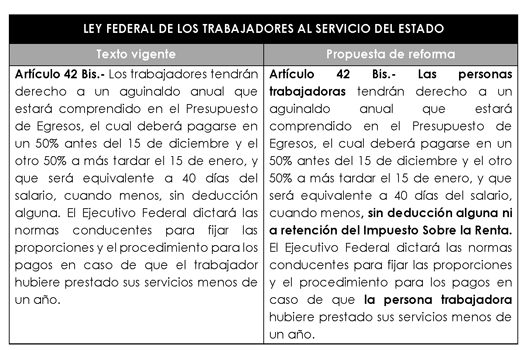

- Que reforma y adiciona diversas disposiciones de las Leyes del Impuesto sobre la Renta, y Federal de los Trabajadores al Servicio del Estado, Reglamentaria del Apartado B) del Artículo 123 Constitucional, a cargo de la diputada Gabriela Benavides Cobos, del Grupo Parlamentario del PVEM

Que reforma el artículo 1o. de la Ley de Desarrollo Rural Sustentable, a cargo del diputado Ricardo Madrid Pérez, del Grupo Parlamentario del PVEM

El que suscribe, diputado Ricardo Madrid Pérez, integrante del Grupo Parlamentario del Partido Verde Ecologista de México en la LXVI Legislatura de la Cámara de Diputados del honorable Congreso de la Unión, con fundamento en lo dispuesto por los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a la consideración de esta soberanía la presente iniciativa con proyecto de decreto por el que se reforma el párrafo tercero del artículo 1o. de la Ley de Desarrollo Rural Sustentable, al tenor de la siguiente

Exposición de Motivos

La presidenta de la República, doctora Claudia Sheinbaum Pardo, se ha propuesto el objetivo estratégico de fortalecer el campo mexicano y lograr la soberanía alimentaria, a través del apoyo al sector agrícola y la protección de los derechos de quienes trabajan y viven en el campo, tal y como quedó establecido en el compromiso #62 del Plan Nacional de Desarrollo 2025-2030.1

La soberanía alimentaria es un concepto propuesto por el movimiento social La Vía Campesina,2 que fue planteado por primera vez en la Cumbre Mundial de la Alimentación, organizada por las Naciones Unidas para la Alimentación y la Agricultura (FAO) en 1996 y se define como “el derecho de los pueblos a alimentos saludables y culturalmente apropiados, producidos mediante métodos ecológicamente respetuosos y sostenibles, así como el derecho que tienen los países a definir sus sistemas alimentarios y agrícolas”.

En la Ley General de Alimentación Adecuada y Sostenible se denominada soberanía alimentaria a la capacidad del pueblo de México para establecer libremente las prioridades del país en materia de producción, abasto y acceso a alimentos adecuados para toda la población, con base en la producción nacional e incluyendo la elección de las técnicas y tecnologías que resulten óptimas para garantizar el bienestar de las personas.

También, han surgido otros conceptos, como la autosuficiencia alimentaria que FAO3 describe como la capacidad de un país para satisfacer sus propias necesidades alimentarias, utilizando para ello, la producción nacional y se calcula de la siguiente manera:

Mientras que la dependencia alimentaria se calcula con la siguiente fórmula:

Desde 1948 en el artículo 25 de la Declaración Universal de Derechos Humanos, la Organización de las Naciones Unidas (ONU), reconoció la alimentación como parte del derecho a un nivel de vida adecuado, lo que se reafirmó en 1996 en la Cumbre Mundial sobre la Alimentación y en el 2015 se incluyó en la Agenda 2030, como uno de los 17 objetivos de desarrollo sostenibles.4

La alimentación es un derecho humano universal. Todas las personas tienen derecho a no padecer hambre y a tener un nivel de vida adecuado, reconocer este derecho protege la dignidad de las personas y garantiza una vida libre de discriminación.

En México fue hasta el 2011 que la alimentación se convirtió en un derecho humano consagrado en los artículos 4 y 27 de nuestra Constitución Política,5 donde se señala que: “toda persona tiene derecho a la alimentación nutritiva, suficiente y de calidad. El Estado lo garantizará”. De esta manera, se armonizó el marco jurídico nacional con los Tratados Internacionales.

No obstante, se estima que a nivel mundial 735 millones de personas6 (9 por ciento de la población del planeta), tienen hambre crónica, situación que se agravó a partir de la Pandemia del Covid-19 y en México,7 según Inegi, 7 millones de personas viven en pobreza extrema, lo que significa que sus ingresos son inferiores al valor de la canasta alimentaria, quienes representan el 5.3 por ciento de la población mexicana.

Sin embargo, México tiene todo para garantizar el derecho humano a la alimentación... somos un país rico en recursos naturales, tenemos casi 2 millones de kilómetros cuadrados de superficie, 3.2 millones de kilómetros cuadrados de mares y 11,000 kilómetros de litoral para la pesca, lo que nos convierte en el 13vo país más grande del mundo.8

Somos el 5to país con mayor diversidad biológica,9 eso quiere decir que contamos entre el 10 por ciento y 12 por ciento de la biodiversidad mundial de plantas, mamíferos, reptiles y anfibios del planeta, tenemos una gran variedad de climas y microclimas, lo que nos permite producir más de 800 cultivos y somos líder mundial en aguacate, tomate, limón, mango, pepino, naranja, brócoli y ganado bovino, entre otros.

Tenemos una frontera agrícola para producir alimentos, sin deforestar, de 24.6 millones de hectáreas,10 aunque sólo utilizamos alrededor de 20 millones de hectáreas cada año, entre los 2 ciclos agrícolas y los cultivos perennes.

Además, el sector primario genera más de 6.5 millones de empleos, lo que representa el 11 por ciento del empleo nacional.11

Estas bondades productivas, de territorio y de fuerza laboral convierten a nuestro país en el 9no productor y el 14vo exportador mundial de alimentos con una oferta de 290 millones de toneladas de productos agrícolas, ganaderos y pesqueros y una derrama económica de 1.6 billones de pesos.

En este sentido, FAO sugiere que los países produzcan, al menos, el 75 por ciento de los alimentos que consumen.

No obstante, según los datos del SIAP, en los últimos 7 años ha aumentado la dependencia alimentaria en México, particularmente en los granos básicos, por ejemplo, en el caso del maíz, un cultivo domesticado por nuestros antepasados hace más de 7 mil años12 y que se fue llevado al mundo por los españoles después de la conquista, en el 2018 producíamos 27.2 millones de toneladas de maíz e importábamos 16.7 millones de toneladas, es decir, aplicando las fórmulas anteriores, teníamos una autosuficiencia alimentaria del 62 por ciento y por lo tanto, dependíamos del 38 por ciento de las importaciones para satisfacer las necesidades humanas, industriales y pecuarias.

Para el 2025, la producción de maíz bajó a 25.7 millones de toneladas y las importaciones aumentaron a 26.3 millones de toneladas, por lo tanto, la autosuficiencia alimentaria bajó al 49 por ciento y la dependencia alimentaria subió al 51 por ciento.

En el caso del frijol, en el 2018 importábamos el 7 por ciento del consumo nacional y para el 2025 aumentó al 33 por ciento y en el trigo panificable, en el 2018 importábamos el 60 por ciento del consumo nacional y hoy importamos el 66 por ciento.

Lo anterior, es el resultado de múltiples factores, como el desplome de los precios internacionales, el aumento de los costos de producción, la sequía, la falta de presupuesto, el desmantelamiento institucional y de programas, lo que ha mermado año con año la producción y la rentabilidad del campo mexicano.

Si partimos de la premisa de que el Presupuesto de Egresos de la Federación (PEF) es el principal instrumento de política pública que disponemos para impulsar las actividades productivas, entonces, aunque nos duela hay que reconocerlo, el campo no ha sido una prioridad en los presupuestos de los últimos 8 años...

Para comprobarlo, en el 2018, la entonces Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA), ejerció un presupuesto de 72,125 millones de pesos y para el 2026, la Secretaría de Agricultura y Desarrollo Rural (SADER), está ejecutando 75,836 millones de pesos, eso significa que, en 8 años, a la principal secretaría que atiende los temas del campo le aumentaron el presupuesto sólo 5 por ciento.

Mientras que el PEF pasó de 5.3 billones de pesos en el 2018 a 10.2 billones de pesos en el 2026, lo que significa un aumento del 93 por ciento, es decir, casi el doble de recursos, comparado con el aumento del 5 por ciento de SADER.

Lo anterior sin considerar que, según INEGI, durante ese periodo, la inflación fue del 40 por ciento, por tanto, esos 75,836 millones de pesos ya perdieron el 40 por ciento del valor.

Además, los recursos del Programa Especial Concurrente (PEC), han perdido peso relativo en el PEF, por ejemplo, en el 2018, el PEC representaba el 6.3 por ciento del PEF y para el 2026 bajó al 5.2 por ciento. A lo que se le suma, que una gran parte de los programas actuales tienen un sentido asistencialista, que son transferencias directas, en lugar de fomentar la inversión productiva.

Por el lado del desmantelamiento institucional, hay que recordar que en el 2019 el Gobierno Federal eliminó al árbitro de la comercialización de los granos básicos, la Agencia de Servicios a la Comercialización y Desarrollo de Mercados (Aserca), que había operado desde 1991 con el objetivo asegurar la comercialización de las cosechas, mediante los programas de Agricultura por Contrato y los Ingresos Objetivos, dejando estas funciones al organismo de Seguridad Alimentaria Mexicana (Segalmex), que rápidamente fue eliminado en diciembre de 2025, surgiendo ahora Alimentación para el Bienestar, como una fusión entre Segalmex y Diconsa.

Además, en el 2023 eliminaron la Financiera Nacional de Desarrollo Agropecuario, Rural, Forestal y Pesquero y durante los últimos 2 sexenios eliminaron casi 30 programas de apoyo al campo.

En conclusión, la única forma de garantizar el derecho humano a la alimentación de los mexicanos es fortalecer nuestro sector primario, mediante instituciones, programas y presupuesto suficientes, que impulsen la tecnificación, el financiamiento, la comercialización, el cuidado del agua y del medio ambiente, la sanidad e inocuidad y en general, la competitividad del campo y la calidad de vida de la población rural.

Por lo anteriormente expuesto, la presente Iniciativa tiene por objeto:

Reconocer y vincular el papel protagónico del campo mexicano en el cumplimiento del derecho humano a la alimentación, ya que, según FAO, las actividades primarias son la base del sistema alimentario y por lo tanto, se propone declarar al campo mexicano como un sector estratégico y la base para garantizar el derecho humano a la alimentación y la autosuficiencia alimentaria, con el objetivo de que el Estado garantice este derecho humano, a través del fortalecimiento presupuestal e institucional del campo.

Sin demérito de que ha quedado plenamente expuesto el objeto de la presente reforma, se presenta el siguiente cuadro comparativo para precisar las modificaciones planteadas:

Por lo anteriormente expuesto y fundado, me permito someter a consideración de esta honorable asamblea el siguiente proyecto de

Decreto por el que se reforma el párrafo tercero del artículo 1o. de la Ley de Desarrollo Rural Sustentable

Artículo Único. Se reforma el párrafo tercero del artículo 1o. de la Ley de Desarrollo Rural Sustentable, para quedar como sigue:

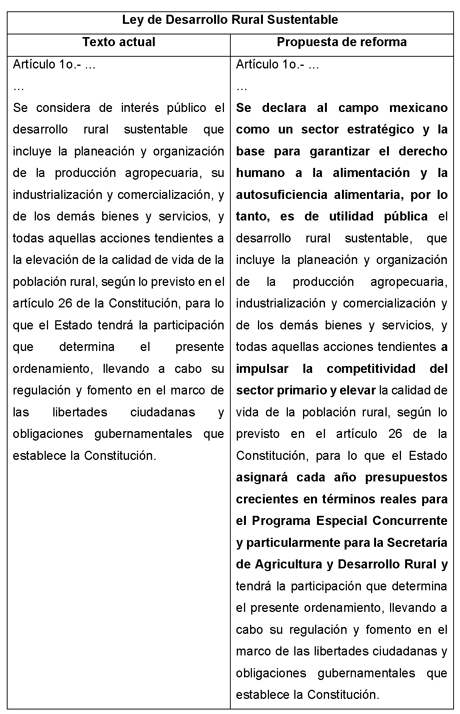

Artículo 1o. ...

...

Se declara al campo mexicano como un sector estratégico y la base para garantizar el derecho humano a la alimentación y la autosuficiencia alimentaria, por lo tanto, es de utilidad pública el desarrollo rural sustentable, que incluye la planeación y organización de la producción agropecuaria, industrialización y comercialización y de los demás bienes y servicios, y todas aquellas acciones tendientes a impulsar la competitividad del sector primario y elevar la calidad de vida de la población rural, según lo previsto en el artículo 26 de la Constitución, para lo que el Estado asignará cada año presupuestos crecientes en términos reales para el Programa Especial Concurrente y particularmente para la Secretaría de Agricultura y Desarrollo Rural y tendrá la participación que determina el presente ordenamiento, llevando a cabo su regulación y fomento en el marco de las libertades ciudadanas y obligaciones gubernamentales que establece la Constitución.

Transitorio

Único. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Notas

1 https://www.dof.gob.mx/2025/PRESREP/PND%202025-2030.pdf

2 https://viacampesina.org/es/1996-declaracion-de-roma-de-la-via-campesin a-que-define-por-primera-vez-la-soberania-alimentaria/

3

https://www.fao.org/4/w3736s/w3736s03.htm#:~:text=La%20autosuficiencia%20suele%20medirse%20por,

los%20alimentos%20por%20la%20poblaci%C3%B3n.

4

https://www.fao.org/right-to-food/es#:~:text=Alimentaci%C3%B3n%20adecuada%20para%20todos,

derecho%20a%20la%20alimentaci%C3%B3n%20adecuada.

5 https://www.diputados.gob.mx/LeyesBiblio/pdf/CPEUM.pdf

6 https://www.un.org/sustainabledevelopment/es/hunger/

7 https://www.inegi.org.mx/desarrollosocial/

8 https://nube.agricultura.gob.mx/panorama_dgsiap/2025.pdf

9 https://www.gob.mx/semarnat/articulos/mexico-biodiversidad-que-asombra

10 https://www.gob.mx/agricultura/articulos/sabes-que-es-la-frontera-agric ola

11 https://www.inegi.org.mx/programas/enoe/15ymas/#tabulados

12 https://www.gob.mx/agricultura/articulos/maiz-cultivo-de-mexico

Salón de sesiones de la Cámara de Diputados, a los 25 días del mes de marzo de 2026.

Diputado Ricardo Madrid Pérez (rúbrica)

Que reforma y adiciona el artículo 52 de la Ley de Aviación Civil, en materia de regulación de sobreventa de boletos en el transporte aéreo comercial, a cargo del diputado Ricardo Madrid Pérez, del Grupo Parlamentario del PVEM

El que suscribe, diputado Ricardo Madrid Pérez, integrante del Grupo Parlamentario del Partido Verde Ecologista de México en la LXVI Legislatura de la Cámara de Diputados del honorable Congreso de la Unión; con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía la presente iniciativa con proyecto de decreto por el que se reforma y adiciona el artículo 52 de la Ley de Aviación Civil, en materia de regulación de sobreventa de boletos en el transporte aéreo comercial, al tenor de la siguiente

Exposición de Motivos

La práctica recurrente de sobreventa de boletos en el transporte aéreo comercial en México constituye una distorsión en la relación contractual entre proveedor y usuario, aunque el marco vigente de la Ley de Aviación Civil ya establece obligaciones precisas para estos casos. El Artículo 52 prevé que, cuando se expiden boletos en exceso de la capacidad de la aeronave y se produce negativa de embarque, el pasajero tiene derecho a:

1. Reembolso del precio del boleto o de la proporción correspondiente de la parte no realizada del viaje,

2. Transporte sustituto en el primer vuelo disponible, incluyendo atención con comunicación, alimentos y alojamiento si procede, o

3. Transporte en fecha posterior que convenga al pasajero.

En los casos de reembolso o transporte posterior, el concesionario o permisionario debe cubrir además una indemnización mínima del 25 por ciento del precio del boleto o de la parte no realizada del viaje, fortaleciendo la responsabilidad civil directa del transportista frente al pasajero afectado.

A pesar de estas disposiciones, la práctica sistemática de sobreventa evidencia que las sanciones y compensaciones actuales son insuficientes para inhibir conductas orientadas a maximizar la ocupación a costa del pasajero. La reiteración de negativas de embarque revela que el régimen sancionatorio, aun con indemnización mínima prevista, puede ser absorbido como parte del costo operativo de las aerolíneas, neutralizando su finalidad preventiva.

Desde la perspectiva jurídica, la negativa de embarque por sobreventa constituye incumplimiento contractual imputable al transportista, dado que el pasajero ha perfeccionado el contrato mediante pago y confirmación del boleto. Las afectaciones no se limitan a retrasos, sino que pueden generar daños patrimoniales, lucro cesante e incluso daño moral, especialmente en vuelos de conexión, motivos médicos o compromisos laborales. La asimetría entre proveedor y consumidor aumenta la vulnerabilidad del usuario.

Para mejorar la eficacia del sistema, se propone fortalecer el régimen sancionatorio mediante multas proporcionales al número de pasajeros afectados, así como establecer compensación automática reforzada y mecanismos de transparencia pública que permitan identificar patrones de sobreventa. La publicidad de incidencias generaría incentivos reputacionales adicionales.

Resulta igualmente indispensable incorporar de manera explícita la responsabilidad civil directa del transportista por negativa de embarque imputable a sobreventa, con presunción de culpa y acceso expedito a la vía judicial sin necesidad de agotar instancias administrativas. Esta medida asegura la restitución integral del daño y restaura el equilibrio contractual, garantizando que los pasajeros puedan ejercer plenamente sus derechos previstos en el artículo 52.

A diferencia de los supuestos de retraso y cancelación regulados en el artículo 47 Bis, la negativa de embarque por sobreventa exige una regulación autónoma y específica, ya que esta conducta genera una afectación directa y grave al pasajero sin constituir retraso o cancelación formal, y requiere indemnización reforzada y presunción de incumplimiento. Sin estas medidas, la práctica puede ser tratada como política comercial ordinaria, debilitando la seguridad jurídica y el derecho del pasajero a la prestación efectiva del servicio contratado.

En consecuencia, se propone reformar y adicionar el artículo 52, como se expresa en el siguiente cuadro comparativo:

Por lo anteriormente expuesto y fundado, someto a su consideración el siguiente proyecto de

Decreto por el que se reforma y adiciona el artículo 52 de la Ley de Aviación Civil, en materia de regulación de sobreventa de boletos en el transporte aéreo comercial

Artículo Único. Se reforma y adiciona artículo 52 de la Ley de Aviación Civil, para quedar como sigue:

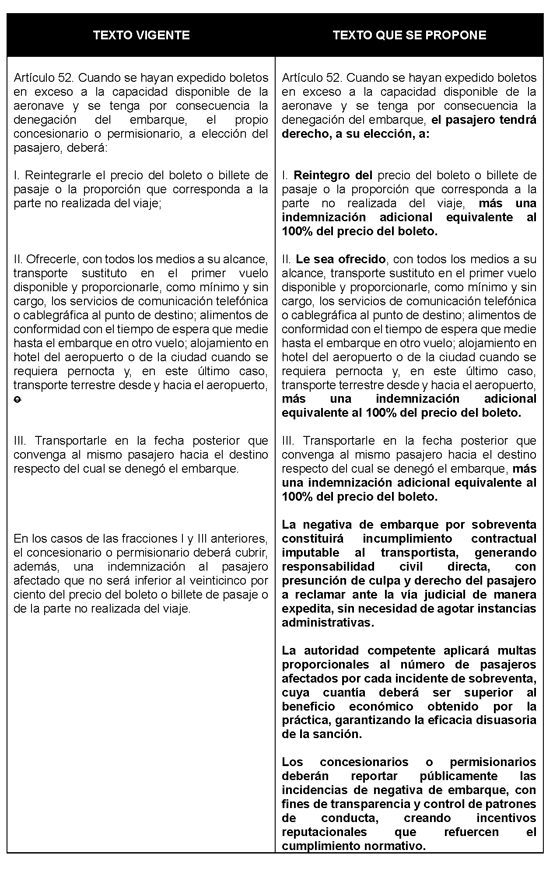

Artículo 52. Cuando se hayan expedido boletos en exceso a la capacidad disponible de la aeronave y se tenga por consecuencia la denegación del embarque, el pasajero tendrá derecho, a su elección, a:

I. Reintegro del precio del boleto o billete de pasaje o la proporción que corresponda a la parte no realizada del viaje, más una indemnización adicional equivalente al 100% del precio del boleto.

II. Le sea ofrecido, con todos los medios a su alcance, transporte sustituto en el primer vuelo disponible y proporcionarle, como mínimo y sin cargo, los servicios de comunicación telefónica o cablegráfica al punto de destino; alimentos de conformidad con el tiempo de espera que medie hasta el embarque en otro vuelo; alojamiento en hotel del aeropuerto o de la ciudad cuando se requiera pernocta y, en este último caso, transporte terrestre desde y hacia el aeropuerto, más una indemnización adicional equivalente al 100% del precio del boleto.

III. Transportarle en la fecha posterior que convenga al mismo pasajero hacia el destino respecto del cual se denegó el embarque, más una indemnización adicional equivalente al 100% del precio del boleto.

La negativa de embarque por sobreventa constituirá incumplimiento contractual imputable al transportista, generando responsabilidad civil directa, con presunción de culpa y derecho del pasajero a reclamar ante la vía judicial de manera expedita, sin necesidad de agotar instancias administrativas.

La autoridad competente aplicará multas proporcionales al número de pasajeros afectados por cada incidente de sobreventa, cuya cuantía deberá ser superior al beneficio económico obtenido por la práctica, garantizando la eficacia disuasoria de la sanción.

Los concesionarios o permisionarios deberán reportar públicamente las incidencias de negativa de embarque, con fines de transparencia y control de patrones de conducta, creando incentivos reputacionales que refuercen el cumplimiento normativo.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Palacio Legislativo de San Lázaro, a 25 de marzo de 2026.

Diputado Ricardo Madrid Pérez (rúbrica)

Que reforma y adiciona los artículos 132 y 512-E de la Ley Federal del Trabajo, a cargo del diputado Raúl Bolaños-Cacho Cué, del Grupo Parlamentario del PVEM

Quien suscribe, diputado Raúl Bolaños-Cacho Cué, vicepresidente de la Mesa Directiva de la honorable Cámara de Diputados, integrante de la LXVI Legislatura de la Cámara de Diputados del honorable Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y 6, numeral 1, fracción I, 77 y 78, del Reglamento de la Cámara de Diputados, somete a consideración de esta Asamblea la presente iniciativa con proyecto de decreto por el que se reforman y adicionan los artículos 132 y 512-E de la Ley Federal del Trabajo, al tenor de la siguiente

Exposición de Motivos

El crecimiento económico de una nación es fundamental para sostener un estado de bienestar. Dicho crecimiento depende en gran medida de las condiciones en las que los distintos agentes económicos desarrollan sus actividades. Tanto las empresas como las personas trabajadoras desempeñan un papel clave en el incremento de la producción del país.

Por ello, es indispensable garantizar que cada uno de estos actores cuente con un entorno adecuado y con las herramientas necesarias para desempeñarse de la mejor manera posible. Cuando esto ocurre, se favorece una mayor productividad y, en consecuencia, se contribuye al desarrollo y bienestar de la nación.

En este sentido, toda política pública orientada a mejorar el entorno o las herramientas disponibles para los agentes económicos fortalece la capacidad del Estado para sostener un estado de bienestar.

Bajo esta premisa, la presente iniciativa propone mejorar las condiciones para las personas trabajadoras mediante campañas de sensibilización sobre la importancia del deporte, así como a través de incentivos para la práctica de actividades deportivas durante la jornada laboral.

Los resultados que se obtendrían con la promoción de actividades deportivas durante el horario laboral se pueden dividir en dos vertientes: una enfocada en la salud de las personas trabajadoras y otra en la productividad general de las empresas. En ambos casos, la teoría y evidencia empírica apuntan a que se alcanzarían beneficios.

En lo relativo a los beneficios en la salud de las personas trabajadoras, la medida propuesta con la presente iniciativa se erige como una solución parcial, pero efectiva, a los problemas que conlleva la falta de actividad física.

De acuerdo con el Informe Mundial de la Salud 2025, se calcula que a nivel mundial el 31 por ciento de la población mundial es inactiva físicamente. Y si bien se detecta en el informe que algunas personas declaran hacer algo de actividad, ésta resulta insuficiente; aquellos quienes afirmaron hacer algo de actividad representa el 41 por ciento de la población mundial.

Para entender por qué resulta insuficiente, es necesario identificar lo que es y no actividad física suficiente. La OMS define que uno realiza actividad insuficiente cuando realiza menos de dos horas y media a la semana de actividad moderada. En suma, bajo esta definición queda al descubierto que más de la mitad de la población global está potencialmente arriesgando su salud y su bienestar por no hacer suficiente actividad física.

Si bien hay indicios de que las actividades recreativas están aumentando lentamente en algunos países, no deja de resaltar que también están disminuyendo en otros. Se ha detectado que la situación se agrava en países en donde, por razones culturales, económicas y de hábitos de vida, la actividad física recreativa es practicada en grado limitado y principalmente por personas de ingresos altos.

De hecho, este problema se relaciona directamente con enfermedades de gran impacto para la población como lumbalgias y dolor de cuello, osteoporosis, derrames, enfermedades cardíacas, obesidad, diabetes y cáncer. Se ha demostrado que las personas que se mueven menos se enferman más seguido; los médicos y científicos recientemente lograron probar que la falta de actividad física puede ser un factor que contribuya a la enfermedad.1

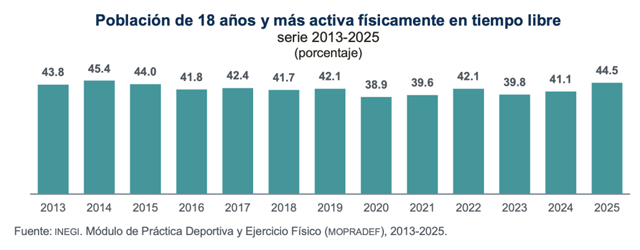

Al analizar la evolución histórica de la actividad física en México, se observa que en 2025 el 44.5 por ciento de la población de 18 años y más realiza actividad física. Debido a este dato, se puede advertir que, aunque existe una recuperación respecto a años anteriores, todavía más de la mitad de la población adulta permanece inactiva.

Este porcentaje es el segundo más alto desde que comenzó la medición en 2013, sólo por debajo del 45.4 por ciento registrado en 2014. Lo anterior explica que el interés por la actividad física no ha desaparecido; sin embargo, también revela que incluso en los mejores momentos de la serie histórica no se ha logrado que la mayoría de la población adopte el ejercicio como hábito constante.

Esto permite sostener que el problema no es coyuntural, sino estructural. Si después de más de una década de mediciones el indicador no supera consistentemente el 50 por ciento, se puede concluir que existen barreras profundas que impiden que el ejercicio forme parte de la rutina cotidiana de los mexicanos, particularmente de quienes se encuentran en edad productiva.

Asimismo, en 2025, 41.7 por ciento de la población de 12 años y más declaró realizar deporte o ejercicio físico en su tiempo libre. Debido a este porcentaje, se puede notar que casi seis de cada diez personas no utilizan su tiempo disponible para ejercitarse. Este dato explica que el tiempo libre efectivo es limitado o se encuentra condicionado por otras responsabilidades.

Es decir, no se trata necesariamente de falta de voluntad, sino de una competencia directa entre el ejercicio y las exigencias cotidianas. Cuando el tiempo es escaso, la actividad física suele ser desplazada por obligaciones laborales, académicas o familiares.

Por ello, la iniciativa parte del reconocimiento claro de promover que el ejercicio no puede reducirse a campañas de concientización, sino que debe considerar la disponibilidad real de tiempo en la vida de las personas trabajadoras.

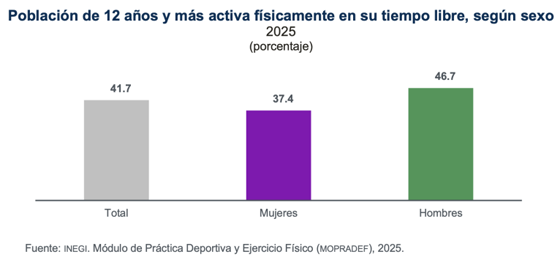

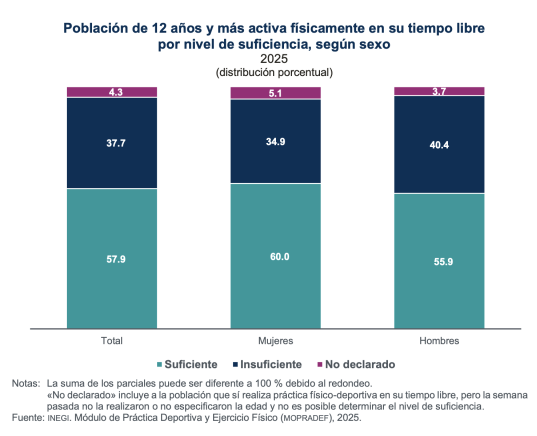

Al distinguir por sexo, la diferencia es evidente: 46.7 por ciento de los hombres realiza actividad física en su tiempo libre, frente a 37.4 por ciento de las mujeres, lo que representa una brecha de 9.3 puntos porcentuales.

Debido a esta diferencia, se puede advertir que el acceso al tiempo libre no es homogéneo. Esta brecha explica que las mujeres enfrentan mayores cargas laborales y domésticas que reducen su margen disponible para el ejercicio.

Si el tiempo libre es el principal recurso para realizar actividad física, entonces la desigualdad en su distribución impacta directamente en la salud y el bienestar. Esta evidencia refuerza la necesidad de generar condiciones laborales más equilibradas que permitan tanto a hombres como a mujeres incorporar el ejercicio en su rutina.

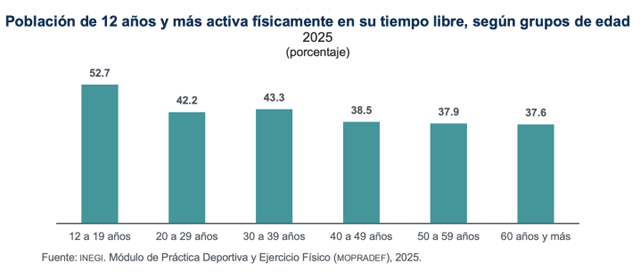

Cabe destacar que el grupo más activo es el de 12 a 19 años, con 52.7 por ciento. Sin embargo, al ingresar a la vida productiva, la proporción disminuye: 42.2 por ciento en el grupo de 20 a 29 años, 43.3 por ciento en 30 a 39 años, 38.5 por ciento en 40 a 49 años, 37.9 por ciento en 50 a 59 años y 37.6 por ciento en 60 años y más.

Debido a esta tendencia descendente, se puede notar que el punto de quiebre coincide con la incorporación plena al mercado laboral. Esto explica que la reducción en la práctica física no se deba únicamente al paso del tiempo, sino a la intensificación de responsabilidades productivas.

En otras palabras, mientras las personas están en etapa escolar, la práctica deportiva es mayor; al consolidarse la vida laboral, disminuye.

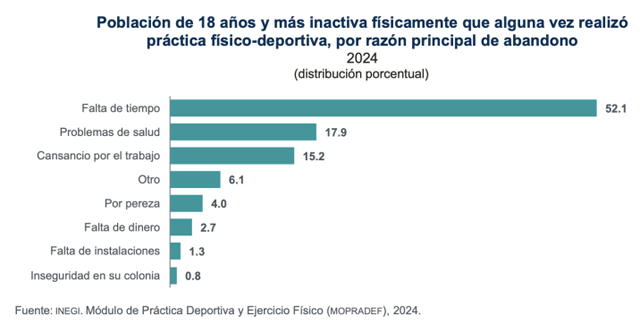

El dato más contundente es que 52.1 por ciento de las personas que dejaron de hacer ejercicio señalan la falta de tiempo como la causa principal.

Por ello, fomentar la actividad física durante el horario laboral resultaría en un beneficio directo en la salud de la población. Es necesario corregir los desbalances que se han generado entre el desempeño laboral y la salud.

Respecto al segundo punto, relativo a la productividad, la evidencia empírica ha mostrado que la implementación de políticas empresariales enfocadas a aumentar la actividad física a través de actividades deportivas ha resultado en un incremento en la productividad. Lo anterior abona a la propuesta de que implementar incentivos para la práctica de actividades deportivas durante el horario laboral resultaría en un beneficio directo en la producción de las empresas.

De acuerdo con del Consejo Superior de Deportes, se encontró que fomentar la actividad física y pautas de estilo de vida saludable entre los trabajadores benefició, además del estado de salud y el equilibrio emocional de las personas trabajadoras, la disminución del número de bajas laborales y la duración de estas, elemento que abonó a incrementar la productividad, lo que redunda en un claro beneficio para las empresas y para la sociedad en general.

Dicha investigación se desarrolló con el 90 por ciento de la plantilla de Mahou-San Miguel y se demostró que los participantes de este programa presentaron mejor salud y se encontraban más motivados y con una actitud más positiva hacia su trabajo en comparación con los que no siguieron el programa. Además, el 94 por ciento de los participantes del programa reconocieron que su estado de salud y su condición física habían mejorado.

La relación costo beneficio del programa para incentivar la práctica de actividad física entre los empleados fue claramente positiva, ya que mientras que en 2010 la empresa invirtió en esta iniciativa 220.842 euros, contabilizó beneficios de 635.891 euros asociados a la mayor productividad y el menor absentismo de sus trabajadores.

Los empleados que participaron en el programa lo valoraron también positivamente, y el 94 por ciento reconoció que había notado que su estado de salud y su condición física habían mejorado, mientras que el 71 por ciento aseguró encontrarse más motivado para desempeñar su actividad laboral, y el 42 por ciento afirmó que había disminuido el consumo de fármacos.

Los empleados de Mahou-San Miguel tienen a su disposición ‘talleres de salud’, en los que pueden realizar actividades como body balance y pilates, entre otras, y también reciben ayudas económicas para ir al gimnasio o para practicar deporte por su cuenta. Otra iniciativa que ha desarrollado la empresa para fomentar la actividad física es el ‘Club de la Caminata’ en donde se orienta a los trabajadores interesados en el senderismo, y también se han llevado a cabo campañas informativas sobre educación postural.2

Un estudio desarrollado por la Universidad Autónoma de Madrid evaluó el impacto de un programa de actividad física implementado en una empresa del sector privado a lo largo de un año. En dicho estudio, se dio seguimiento a dos grupos: uno que participó activamente en actividades físicas programadas y otro que no lo hizo. Los resultados fueron contundentes.

El grupo que formó parte del programa reportó mejoras significativas en su estado físico general, niveles más altos de bienestar subjetivo, menor estrés percibido y, lo más importante desde la perspectiva económica, mejores evaluaciones de desempeño laboral. Esto confirma que fomentar la actividad física, incluso durante el horario laboral, no solo mejora la salud de las personas trabajadoras, sino que incide directamente en su rendimiento y compromiso con la empresa.

Estos resultados fortalecen la idea de que impulsar una política pública que obligue a los empleadores a fomentar la actividad física entre sus trabajadores, ya sea dentro o fuera de la jornada laboral, es una inversión con retorno asegurado para el país. Además de ser una política de salud y de derechos laborales, es una medida que al mejorar el desempeño individual de las personas trabajadoras incide en la productividad de las empresas y, por ende, en la capacidad de crecimiento de la economía nacional.

En un entorno en el que los costos asociados al ausentismo, la rotación y las enfermedades laborales representan una carga creciente para el sistema productivo, establecer este tipo de obligaciones a los empleadores es una forma diferente de construir un modelo económico más saludable, más justo y más competitivo.3

Por ello, resulta no sólo benéfico para los trabajadores sino también para las empresas implementar medidas que fomenten la actividad física entre sus empleados.

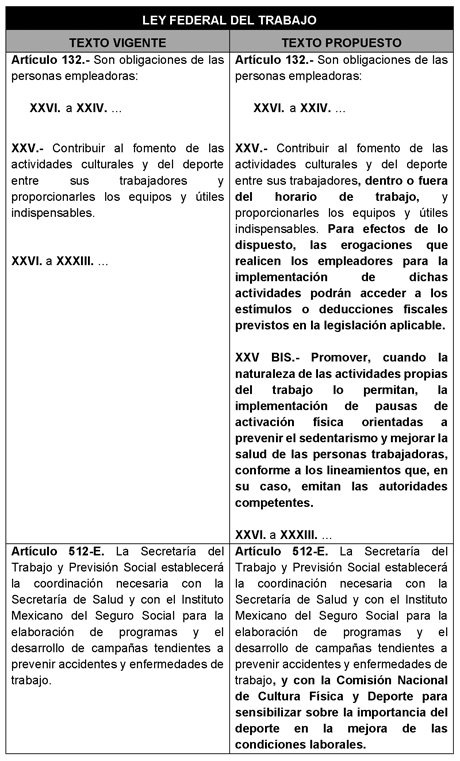

Para mejor comprensión de lo aquí planteado, se presenta el siguiente cuadro comparativo entre el texto vigente del ordenamiento que se pretende reformar y la propuesta de modificación:

En virtud de lo aquí expuesto, sometemos a consideración de esta asamblea el siguiente proyecto de

Decreto por el que se reforman y adicionan los artículos 132 y 512-E de la Ley Federal del Trabajo

Único. Se reforma la fracción XXV del artículo 132 y se adiciona a este la fracción XXV Bis; se reforma el artículo 512-E de la Ley Federal del Trabajo, para quedar como sigue:

Artículo 132. ...

I. a XXIV. ...

XXV. Contribuir al fomento de las actividades culturales y del deporte entre sus trabajadores, dentro o fuera del horario de trabajo, y proporcionarles los equipos y útiles indispensables. Para efectos de lo dispuesto, las erogaciones que realicen los empleadores para la implementación de dichas actividades podrán acceder a los estímulos o deducciones fiscales previstos en la legislación aplicable.

XXV BIS. Promover, cuando la naturaleza de las actividades propias del trabajo lo permitan, la implementación de pausas de activación física orientadas a prevenir el sedentarismo y mejorar la salud de las personas trabajadoras, conforme a los lineamientos que, en su caso, emitan las autoridades competentes.

XXVI. a XXXIII. ...

Artículo 512-E. La Secretaría del Trabajo y Previsión Social establecerá la coordinación necesaria con la Secretaría de Salud y con el Instituto Mexicano del Seguro Social para la elaboración de programas y el desarrollo de campañas tendientes a prevenir accidentes y enfermedades de trabajo, y con la Comisión Nacional de Cultura Física y Deporte para sensibilizar sobre la importancia del deporte en la mejora de las condiciones laborales.

Transitorio

Único. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Notas

1 Organización Internacional del Trabajo (2012)

SOLVE: integrando la promoción de la salud a las políticas de SST en el

lugar de trabajo: guía del formador. Consultado en el sitio web:

https://www.ilo.org/sites/default/files/wcmsp5/groups/public/@ed_protect/@protrav/@safework/documents/

instructionalmaterial/wcms_203378.pdf

2 Webconsultas. (s.f.). El deporte beneficia a trabajadores y empresas. Webconsultas: Revista de salud y bienestar. Consultado en el sitio web: https://www.webconsultas.com/ejercicio-y-deporte/vida-activa/el-deporte -beneficia-trabajadores-y-empresas-7267

3 Rodríguez Jiménez, J. M. (2014). Deporte y empresa: programas de ejercicio físico en la empresa como incentivo laboral y su influencia en el clima organizacional. Consultado en el sitio web: https://repositorio.uam.es/handle/10486/668331

Dado en el Palacio Legislativo de San Lázaro, a 25 de marzo de 2026.

Diputado Raúl Bolaños-Cacho Cué (rúbrica)

Que adiciona el artículo 9o. de la Ley General de Educación, en materia de vinculación para mujeres emprendedoras, a cargo del diputado Raúl Bolaños-Cacho Cué, del Grupo Parlamentario del PVEM

El que suscribe, diputado Raúl Bolaños-Cacho Cué, integrante del Grupo Parlamentario del Partido Verde Ecologista de México de la LXV Legislatura de la Cámara de Diputados del honorable Congreso de la Unión, con fundamento en lo dispuesto en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y en los artículos 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta asamblea la presente iniciativa con proyecto de decreto por el que se adiciona una fracción XIV al artículo 9 de la Ley General de Educación, en materia de vinculación para mujeres emprendedoras al tenor de la siguiente

Exposición de Motivos

El emprendimiento es una de las fuerzas que impulsan el desarrollo económico y social de cualquier país, es un proceso para identificar oportunidades, asumir riesgos y desarrollar soluciones innovadoras que generen valor y bienestar. Más allá de ser un catalizador económico, el emprendimiento fomenta la creatividad, resuelve problemas y contribuye al progreso general de la sociedad.

Su principal objetivo es crear soluciones que satisfagan necesidades específicas. Es un concepto que ha evolucionado significativamente en las últimas décadas, pasando de ser simplemente la apertura de un negocio a convertirse en un catalizador de transformación económica y social.

El emprendimiento es un camino que implica retos, pero que también trae consigo muchos beneficios. Es por ello por lo que se deben fomentar acciones en favor de la actividad emprendedora, ya sea mediante programas de apoyo o en un entorno educativo que fomenten esta vocación.

Fomentar el emprendimiento desde la etapa educativa no sólo impulsa la creación de futuros negocios, sino que también desarrolla habilidades fundamentales como el pensamiento crítico, la resolución de problemas y la toma de decisiones. Al integrar esta formación en el sistema educativo, se cultiva una mentalidad orientada al cambio y a la mejora continua, preparando a las personas a enfrentar los retos del mundo actual con una actitud resiliente y colaborativa. De esta manera, se contribuye a formar ciudadanos comprometidos con su entorno, capaces de generar impacto positivo en sus comunidades.

Nuestro país es un nicho perfecto para el emprendimiento gracias a su ubicación y cercanía comercial con Estados Unidos, Centroamérica y Sudamérica, así como su riqueza cultural y diversidad de talentos. Para la economía el emprendimiento en México es crucial. Datos de la Secretaría de Economía indican que alrededor del 99.0 por ciento de las empresas del país son emprendimientos.1

El emprendimiento es uno de los pilares más importantes en la economía mexicana, las pequeñas y medianas empresas son responsables de aproximadamente el 72 por ciento de los empleos formales, generando alrededor del 52 por ciento del Producto Interno Bruto (PIB) del país.2

Estas cifras reflejan la profunda influencia que los emprendedores tienen en la estabilidad y crecimiento económico de México. Además de su aporte al PIB, los emprendimientos juegan un papel clave en la dinamización de las economías locales. Contribuyen significativamente al fortalecimiento de las cadenas de valor locales, ya que muchas de estas empresas operan dentro de comunidades específicas, fomentando el consumo interno y mejorando las oportunidades de negocio para otros actores de la región.

Las formas en la que los emprendimientos aportan a la economía del país son:

• Una mayor derrama económica.

• Una gran fuente de empleos.

• Un aumento en la capacidad de producción de México.

De igual forma, el emprendimiento supone varias ventajas como son:3

• Flexibilidad de tiempo.

• Desarrollo de ideas.

• Incremento en ingresos.

Actualmente, el panorama del emprendimiento en nuestro país presenta un sistema con claroscuros, datos de la Asociación Mexicana de Emprendedores (ASEM) señalan que, en 2024, en una escala en donde 1 es malo y 5 es excelente, los emprendedores del país calificaron el sistema emprendedor con 2.6, una puntuación media que refleja los desafíos que todavía faltan por enfrentar.4

Este informe señala que el acceso a condiciones para emprender y hacer negocios es solo del 2.7. Mientras que el acceso al financiamiento es la condición peor evaluada por los emprendedores, con una calificación de 2.3.

Igualmente, en este informe se encontró que 7 de cada 10 empresas no han recibido apoyo de alguna institución pública o privada para desarrollar o fortalecer su gestión, reflejando la cualidad autodidacta de las personas fundadoras de empresas y el reto para las instituciones que promuevan el fortalecimiento de la gestión empresarial.

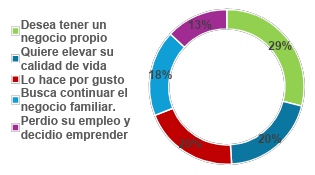

En cuanto a la demografía de las personas emprendedoras en nuestro país, se encontró que 53.5 por ciento de las personas fundadoras de empresas se identifican con el género masculino, 46.1 por ciento con el género femenino, y 0.4 por ciento se identifican con algún otro género.5

La edad promedio para emprender es de 33.4 años.

El 22.2 por ciento se identificaron con algún grupo social minoritario (LGBTIQ+, migrantes, pueblos indígenas entre otros).

El 57.0 por ciento de los egresados que emprendieron, su último grado de estudios fue en una institución pública.

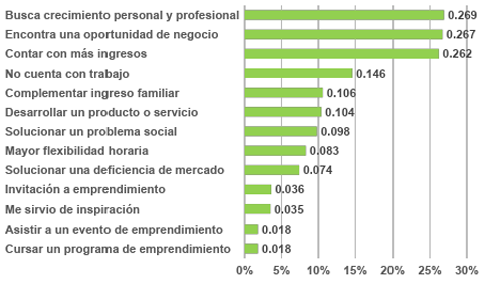

Finalmente, entre los motivos que tienen las personas para emprender están:

Como podemos ver el emprendimiento es una herramienta crucial para el desarrollo social y económico de nuestro país, caracterizado por su gran diversidad y potencial. Sin embargo, a pesar de los avances en la promoción de una cultura emprendedora, persisten desafíos importantes que limitan la participación equitativa de ciertos grupos en la creación y desarrollo de este tema, lo que afecta particularmente a grupos en situación de vulnerabilidad en especial a las mujeres, recordándonos constantemente que aún falta mucho camino por recorrer para tener un entorno empresarial y de emprendimiento más igualitario.

Por ello resulta fundamental fomentar acciones concretas que eliminen estas barreras y fomenten la igualdad de condiciones para las mujeres en todos los ámbitos, especialmente en el emprendimiento. Garantizando el acceso a capacitación, redes de apoyo y espacios de toma de decisiones que no solo fortalezcan su participación, sino que también enriquezcan el ecosistema empresarial con perspectivas diversas e innovadoras, esenciales para el desarrollo sostenible e inclusivo.

A pesar de los avances en la reducción de la brecha de género en el ámbito empresarial, las mujeres aún enfrentan numerosos desafíos para participar en igualdad de condiciones dentro del mercado laboral y el mundo del emprendimiento. Históricamente, a las mujeres se les ha asignado la responsabilidad principal del trabajo doméstico y de cuidado, lo que impacta directamente en su desarrollo profesional.

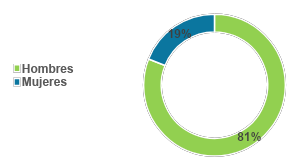

Esta carga ha limitado el tiempo disponible para actividades remuneradas sin reconocimiento ni compensación adecuada, reduciendo sus oportunidades de crecimiento profesional y generando dificultades para integrarse de manera plena y justa a su entorno laboral. De acuerdo con datos del Inegi,6 solo el 19 por ciento de los emprendedores en México son mujeres contra un 81 por ciento de hombres.

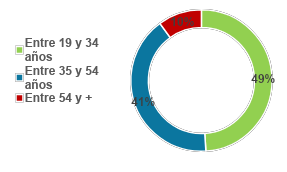

El 49.0 por ciento tienen entre 18 y 34 años, mientras que el 41.0 por ciento tiene entre 35 y 54 años.

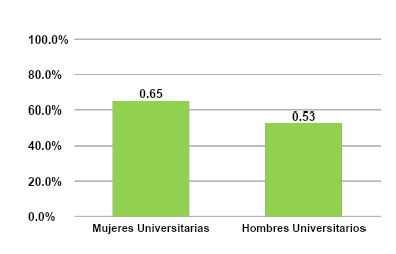

En cuanto al nivel de escolaridad, si consideramos que en México las mujeres tienen mayor tasa de graduación de educación universitaria que los hombres, el 65 por ciento de las mujeres emprendedoras tienen estudios universitarios, frente al 53 por ciento de los hombres.

Finalmente, el Inegi detalla que entre las causas por las que las mujeres deciden emprender.

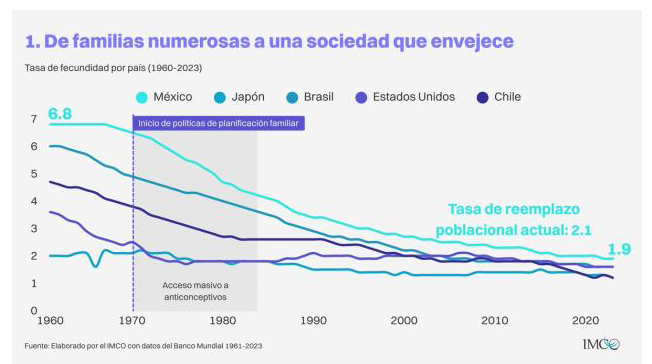

Sin duda, la realidad social de México está cambiando drásticamente. En menos de un siglo, hemos pasado de un modelo de familias numerosas a uno en donde los nacimientos ya no alcanzan para compensar el relevo generacional. Mientras que en los años 60 lo habitual eran casi 7 hijos por mujer, hoy esa cifra ha caído a 1.9, una transformación que impacta desde la participación laboral femenina hasta la economía nacional.

Esto implica que, de mantenerse esta tendencia, la estructura demográfica del país experimentará una inversión inevitable, traduciéndose en una disminución de la fuerza laboral a futuro. Por lo que hoy, más que nunca, es necesario emprender acciones encaminadas a garantizar tanto oportunidades laborales como apoyos en materia de inversión para mujeres y grupos en situación de vulnerabilidad.

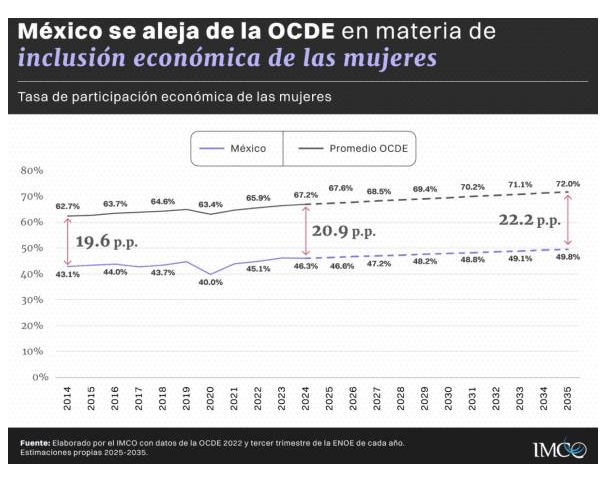

No obstante, a pesar de los cambios estructurales, el avance en la inclusión laboral femenina sigue siendo insuficiente frente a estándares globales. Según datos del IMCO, en la última década la participación económica de las mujeres en México apenas creció del 43.7 por ciento al 46.6 por ciento. Esta cifra contrasta drásticamente con el promedio de la OCDE, que se sitúa en un 67.6 por ciento.

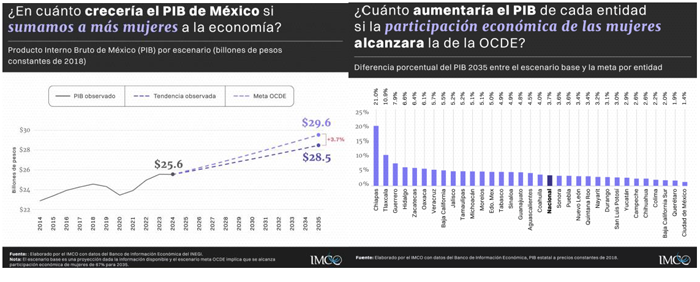

De modo que sin una estrategia que acelere esta incorporación, México tardaría más de medio siglo en alcanzar los niveles de participación que hoy ostentan las economías más desarrolladas. Cabe señalar que, si México lograra igualar la participación laboral femenina promedio de la OCDE, el PIB nacional podría aumentar en 6.9 billones de pesos hacia 2035, consolidando el desarrollo económico a través del empoderamiento financiero de las mujeres.

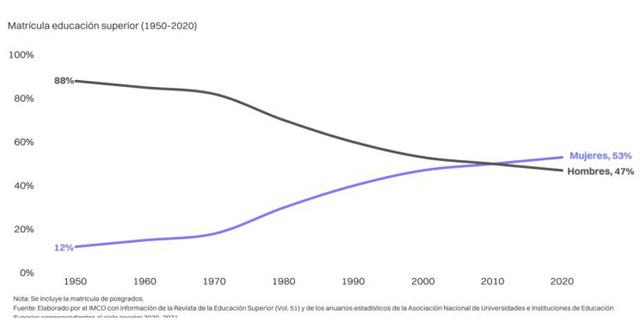

Además, la trayectoria educativa de las mujeres en México muestra un avance histórico sin precedentes, transitando de un 78 por ciento de analfabetismo en 1900 a conformar hoy el 53 por ciento de la matrícula universitaria. Si bien esta expansión académica ha sido el motor de su inserción laboral, persisten sesgos significativos en la elección de carrera.

Actualmente, la concentración femenina se mantiene en sectores vinculados al cuidado, los servicios y la docencia, áreas que tradicionalmente perciben ingresos más bajos. En contraste, campos con alta demanda y mejores remuneraciones, como las ingenierías y las ciencias computacionales, continúan siendo dominados por hombres, perpetuando una brecha de ingresos desde la formación profesional.

Es por lo que la presente iniciativa buscar generar apoyos para el emprendimiento femenino, tanto a nivel personal como a nivel institucional, acciones puntuales y nivel educativo universitario, logrando generar más emprendimientos exitosos que aporten beneficios a la economía y sociedad del país.

Se busca reforzar las enseñanzas del empoderamiento en México en las instituciones de educación pública universitaria principalmente para mujeres, toda vez que existe una mayor tasa de participación universitaria a diferencia de hombres, así como de un mayor número de mujeres en nivel educativo superior público y diferencia del privado.

Con estas acciones se busca fortalecer la economía del país; impulsar la igualdad de género; potencializar el liderazgo de las mujeres en el futuro y sobre todo capacitar a las mujeres que decidan emprender.

El respaldo a las mujeres que buscan emprender no solo impulsará la creación de negocios liderados por ellas, sino que también generará un efecto multiplicador en la sociedad. Además, al visibilizar el éxito de estas propuestas, se rompe con estereotipos de género y se inspira a más mujeres a tomar la iniciativa, fortaleciendo así el tejido económico y promoviendo un desarrollo más equitativo y diverso.

Desde la etapa universitaria debemos darles a las mujeres las herramientas y el conocimiento necesario para mejorar su calidad de vida. Se considera necesario que las instituciones educativas superiores fomenten programas de vinculación universidad-financiamiento-emprendimiento para este grupo.

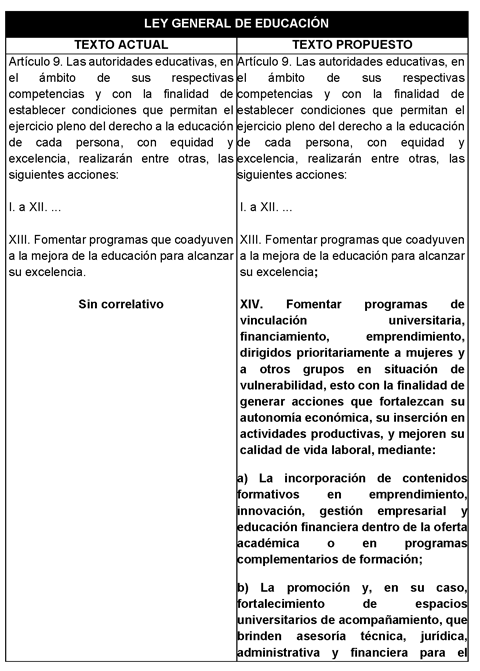

Para mejor comprensión de lo aquí planteado, se presenta el siguiente cuadro comparativo entre el texto vigente del ordenamiento que se pretende reformar y la propuesta de modificación:

Por lo aquí expuesto, se somete a la consideración de esta honorable asamblea el siguiente proyecto de

Decreto por el que se adiciona una fracción XIV al artículo 9 de la Ley General de Educación, en materia de vinculación para mujeres emprendedoras

Artículo Único. Se adiciona una fracción XIV al artículo 9 de la Ley General de Educación, para quedar como sigue:

Artículo 9. Las autoridades educativas, en el ámbito de sus respectivas competencias y con la finalidad de establecer condiciones que permitan el ejercicio pleno del derecho a la educación de cada persona, con equidad y excelencia, realizarán entre otras, las siguientes acciones:

I. a XII. ...

XIII. Fomentar programas que coadyuven a la mejora de la educación para alcanzar su excelencia;

XIV. Fomentar programas de vinculación universitaria, financiamiento, emprendimiento, dirigidos prioritariamente a mujeres y a otros grupos en situación de vulnerabilidad, esto con la finalidad de generar acciones que fortalezcan su autonomía económica, su inserción en actividades productivas, y mejoren su calidad de vida laboral, mediante:

a) La incorporación de contenidos formativos en emprendimiento, innovación, gestión empresarial y educación financiera dentro de la oferta académica o en programas complementarios de formación;

b) La promoción y, en su caso, fortalecimiento de espacios universitarios de acompañamiento, que brinden asesoría técnica, jurídica, administrativa y financiera para el desarrollo y consolidación de proyectos productivos;

c) La vinculación de las instituciones de educación superior con organismos públicos, instituciones financieras, sector privado y organizaciones de la sociedad civil, a efecto de impulsar y facilitar el acceso a oportunidades de desarrollo empresarial y,

d) La generación de programas de capacitación en habilidades digitales, liderazgo, comercialización y acceso a mercados, que fortalezcan las capacidades empresariales de las mujeres y a otros grupos en situación de vulnerabilidad.

Transitorio

Único. El presente decreto entrara en vigor al día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 https://www.gob.mx/cms/uploads/attachment/file/923851/20240626_Dosier_M IPYMES_SALIDA_Interactivo_5_.pdf

2 https://asem.mx/blog_asem/por-que-es-importante-el-emprendimiento/

3 https://metricas.mx/blog/emprendimiento-en-mexico

4 https://drive.google.com/file/d/1rI4A64lU35m2es47zie2yvh3yVoEsiNz/view

5 https://asem.mx/investigacion/

6 https://www.inegi.org.mx/contenidos/saladeprensa/aproposito/2021/mujer2 021_nal.pdf

Dado en el Palacio Legislativo de San Lázaro, a 24 de marzo de 2026.

Diputado Raúl Bolaños-Cacho Cué (rúbrica)

Que reforma diversas disposiciones de la Ley de Asociaciones Religiosas y Culto Público, a cargo del diputado Carlos Alberto Guevara Garza, del Grupo Parlamentario del PVEM

El que suscribe, diputado Carlos Alberto Guevara Garza, integrante del Grupo Parlamentario del Partido Verde Ecologista de México en la LXVI Legislatura de la Cámara de Diputados del honorable Congreso de la Unión, con fundamento en lo dispuesto por los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como en los artículos 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta asamblea la presente iniciativa con proyecto de decreto por el que se reforman los artículos 1o., 2o., 3o., 4o., 6o., 7o. y 27 de la Ley de Asociaciones Religiosas y Culto Público, el tenor de la siguiente:

Exposición de Motivos

I. Contexto constitucional

El marco constitucional mexicano reconoce, por un lado, la libertad de convicciones éticas, de conciencia y de religión, garantizando a todas las personas el derecho a profesar o no una religión, así como a practicarla de manera individual o colectiva, conforme a lo dispuesto por el artículo 24 de la Constitución Política de los Estados Unidos Mexicanos. Al mismo tiempo, el orden constitucional establece que México es una República laica, principio previsto en el artículo 40 constitucional, el cual implica la neutralidad del Estado frente a las distintas creencias religiosas y la garantía de un espacio público incluyente y respetuoso de la pluralidad.

En congruencia con dichos principios, el artículo 130 constitucional establece la separación histórica entre el Estado y las iglesias, reconociendo la personalidad jurídica de las asociaciones religiosas y sujetando su organización y funcionamiento a lo dispuesto en la legislación reglamentaria correspondiente. Este marco normativo ha permitido consolidar un equilibrio institucional basado en el respeto simultáneo a la libertad religiosa, al principio de laicidad y al orden público.

Asimismo, el propio sistema constitucional reconoce el valor de la participación de la sociedad organizada en la construcción del bienestar colectivo. En ese sentido, las asociaciones religiosas, como expresiones de organización social surgidas del ejercicio de la libertad de asociación y de religión, han desarrollado a lo largo del tiempo diversas actividades de carácter comunitario, de acompañamiento social y de apoyo a personas en situación de vulnerabilidad, contribuyendo en distintos ámbitos al fortalecimiento del tejido social.

En este contexto, la presente iniciativa se inscribe plenamente dentro del marco constitucional vigente y tiene como propósito actualizar el marco jurídico aplicable a las asociaciones religiosas, reconociendo su contribución social y promoviendo esquemas de corresponsabilidad social, siempre en respeto irrestricto al principio de laicidad del Estado, a la libertad religiosa y a los derechos humanos.

II. Contexto legal y antecedentes

La Ley de Asociaciones Religiosas y Culto Público fue publicada en el Diario Oficial de la Federación el 15 de julio de 1992, como parte del proceso legislativo derivado de las reformas constitucionales que modificaron, entre otros, los artículos 3°, 5°, 24, 27 y 130 de la Constitución Política de los Estados Unidos Mexicanos, con el propósito de redefinir el marco jurídico de las relaciones entre el Estado y las iglesias en México.

Dicho proceso legislativo tuvo como eje central consolidar un equilibrio institucional basado en el respeto a la libertad de creencias, el principio de laicidad del Estado y la histórica separación entre las potestades civiles y las religiosas. En ese contexto, la legislación reglamentaria buscó establecer un marco jurídico claro que permitiera reconocer la existencia de las iglesias y agrupaciones religiosas como realidades sociales presentes en la vida nacional, otorgándoles personalidad jurídica bajo la figura de asociaciones religiosas, mediante su correspondiente registro ante la autoridad competente.

El diseño normativo adoptado en ese momento respondió a la necesidad de transitar de un esquema histórico caracterizado por restricciones y limitaciones severas a las organizaciones religiosas, hacia un modelo de reconocimiento jurídico que permitiera regular su relación con el Estado dentro de un marco de legalidad, certeza jurídica y respeto a la libertad religiosa.

En ese sentido, el legislador de 1992 optó por establecer un régimen jurídico enfocado principalmente en aspectos como el reconocimiento de personalidad jurídica de las asociaciones religiosas, la regulación de los actos de culto público, el registro de ministros de culto, así como la administración y control de determinados bienes vinculados a las actividades religiosas.

Este marco legal permitió avanzar en la consolidación de un modelo institucional basado en la neutralidad del Estado frente a las creencias religiosas y en la garantía del ejercicio de la libertad de religión en condiciones de orden público y respeto a la pluralidad de convicciones presentes en la sociedad mexicana.

No obstante, a más de tres décadas de la expedición de la Ley de Asociaciones Religiosas y Culto Público, la dinámica social del país ha evolucionado de manera significativa. En la práctica, diversas asociaciones religiosas han desarrollado, además de sus actividades propias de culto y organización espiritual, múltiples acciones de carácter comunitario, social y solidario que inciden en ámbitos como el acompañamiento a personas en situación de vulnerabilidad, el fortalecimiento de la convivencia social y la promoción de valores orientados a la paz y la solidaridad.

En este contexto, resulta pertinente revisar y actualizar ciertos aspectos del marco legal vigente, a fin de reconocer de manera más clara la dimensión social que diversas asociaciones religiosas han desarrollado dentro de la vida comunitaria, siempre en respeto pleno a los principios constitucionales de laicidad del Estado, libertad religiosa y separación entre las iglesias y el poder público.

III. Evolución social y participación comunitaria de las asociaciones religiosas

A lo largo de las últimas décadas, la sociedad mexicana ha experimentado transformaciones significativas en su dinámica social, cultural y comunitaria. En este contexto, múltiples actores de la sociedad organizada han adquirido un papel cada vez más relevante en la atención de problemáticas sociales complejas que afectan a amplios sectores de la población.

Entre estos actores se encuentran diversas asociaciones religiosas que, además de sus actividades propias de culto y organización espiritual, han desarrollado en distintas regiones del país acciones de carácter comunitario orientadas al acompañamiento de personas en situación de vulnerabilidad, al fortalecimiento de la convivencia social y a la promoción de valores que favorecen la solidaridad, la reconciliación y la paz social.

En numerosos casos, estas acciones se han materializado en iniciativas de apoyo comunitario, acompañamiento familiar, atención a personas que enfrentan situaciones de marginación, así como en actividades de orientación social y fortalecimiento de la vida comunitaria. Tales esfuerzos, que surgen de manera voluntaria dentro del ejercicio de la libertad religiosa y de asociación, forman parte de las múltiples expresiones de participación social presentes en la vida pública del país.

En este sentido, resulta pertinente reconocer que la construcción de entornos sociales más seguros, solidarios y pacíficos no depende exclusivamente de la acción de las instituciones públicas, sino también de la participación corresponsable de la sociedad organizada en sus diversas manifestaciones.

Bajo esta perspectiva, las asociaciones religiosas constituyen, en muchos contextos locales, espacios de encuentro comunitario que contribuyen al fortalecimiento del tejido social, a la promoción de valores cívicos y a la generación de redes de apoyo que favorecen la convivencia pacífica.

Reconocer esta realidad social no implica modificar la naturaleza laica del Estado mexicano ni alterar el principio de separación entre el Estado y las iglesias. Por el contrario, permite actualizar el marco legal vigente para reflejar de manera más adecuada la pluralidad de formas en que la sociedad organizada participa en la construcción del bienestar colectivo.

En este sentido, la presente iniciativa propone avanzar hacia un modelo que, sin incrementar cargas regulatorias ni afectar la autonomía de las asociaciones religiosas, reconozca su contribución social y promueva esquemas de corresponsabilidad orientados al fortalecimiento del tejido social y a la construcción de una cultura de paz.

IV. Necesidad de actualización del marco jurídico

La Ley de Asociaciones Religiosas y Culto Público ha cumplido un papel relevante en la consolidación de un marco jurídico que garantiza el ejercicio de la libertad religiosa dentro de un Estado laico y democrático. A partir de su expedición, se establecieron reglas claras para el reconocimiento jurídico de las asociaciones religiosas, así como para la regulación de diversos aspectos vinculados al ejercicio del culto público y la relación institucional entre las iglesias y el Estado.

Este ordenamiento permitió superar un periodo histórico caracterizado por la ausencia de reconocimiento jurídico de las organizaciones religiosas, estableciendo condiciones de certeza jurídica tanto para las asociaciones religiosas como para la autoridad pública encargada de su regulación.

No obstante, a más de tres décadas de su entrada en vigor, el contexto social en el que dicha legislación fue concebida ha experimentado cambios relevantes. En la actualidad, diversas expresiones de la sociedad organizada participan activamente en la atención de problemáticas sociales que inciden directamente en la vida comunitaria, particularmente en ámbitos relacionados con la cohesión social, el acompañamiento comunitario y el fortalecimiento de valores orientados a la convivencia pacífica.

En ese escenario, resulta pertinente revisar ciertos aspectos del marco normativo vigente con el propósito de armonizarlo con las dinámicas sociales contemporáneas, reconociendo de manera más clara el papel que diversas organizaciones de la sociedad —incluidas las asociaciones religiosas— pueden desempeñar en la promoción del bienestar colectivo, siempre dentro del marco constitucional que garantiza la libertad religiosa y el carácter laico del Estado.

La actualización del marco jurídico en esta materia no tiene por objeto alterar los principios fundamentales que rigen la relación entre el Estado y las iglesias, ni introducir nuevas cargas regulatorias sobre las asociaciones religiosas. Por el contrario, busca fortalecer un modelo institucional basado en el respeto a la libertad, la autonomía de las organizaciones religiosas y la participación corresponsable de la sociedad en la construcción de entornos sociales más solidarios y pacíficos.

En ese sentido, la presente iniciativa propone incorporar en el marco legal elementos que permitan reconocer de manera explícita la dimensión social que diversas asociaciones religiosas desarrollan en sus comunidades, así como generar condiciones normativas que favorezcan esquemas de corresponsabilidad social orientados al fortalecimiento del tejido comunitario.

V. Objeto, alcances e impacto esperado de la presente iniciativa

La presente iniciativa tiene como propósito actualizar el marco jurídico aplicable a las asociaciones religiosas, a fin de reconocer de manera expresa la dimensión social que diversas de estas organizaciones desarrollan dentro de sus comunidades, así como promover esquemas de corresponsabilidad social que contribuyan al fortalecimiento del tejido comunitario.

La propuesta no tiene por objeto modificar los principios constitucionales que rigen la relación entre el Estado y las iglesias, ni alterar el carácter laico del Estado mexicano. Tampoco pretende establecer nuevos mecanismos de control o supervisión sobre las asociaciones religiosas. Por el contrario, se orienta a fortalecer un modelo institucional basado en el respeto a la libertad religiosa, la autonomía de las asociaciones religiosas y la neutralidad del Estado frente a las distintas creencias.

En este sentido, la iniciativa busca reconocer que la construcción de entornos sociales más solidarios, seguros y pacíficos es una tarea compartida entre las instituciones públicas y la sociedad organizada. Dentro de esta pluralidad de expresiones sociales, las asociaciones religiosas constituyen, en numerosos contextos comunitarios, espacios de encuentro y acompañamiento que contribuyen al fortalecimiento de valores de convivencia, solidaridad y paz social.

Bajo esta perspectiva, la actualización del marco legal vigente permitirá generar condiciones más claras para reconocer la participación social que diversas asociaciones religiosas ya realizan en sus comunidades, promoviendo esquemas de corresponsabilidad que favorezcan la cooperación social en ámbitos relacionados con la convivencia comunitaria, la atención a personas en situación de vulnerabilidad y la promoción de una cultura de paz.

Se espera que los ajustes normativos propuestos contribuyan a fortalecer un entorno institucional que reconozca la diversidad de actores sociales presentes en el país y que fomente la colaboración responsable entre sociedad y Estado en la construcción del bienestar colectivo, siempre dentro del marco constitucional que garantiza la libertad religiosa, el respeto a los derechos humanos y el principio de laicidad del Estado.

Por lo expuesto, someto a consideración de este honorable Congreso de la Unión, el siguiente proyecto de

Decreto por el que se reforman los artículos 1o., 2o., 3o., 4o., 6o., 7o. y 27 de la Ley de Asociaciones Religiosas y Culto Público

Artículo Único. Se reforman los artículos 1o., 2o., 3o., 4o., 6o., 7o. y 27 de la Ley de Asociaciones Religiosas y Culto Público, para quedar como sigue:

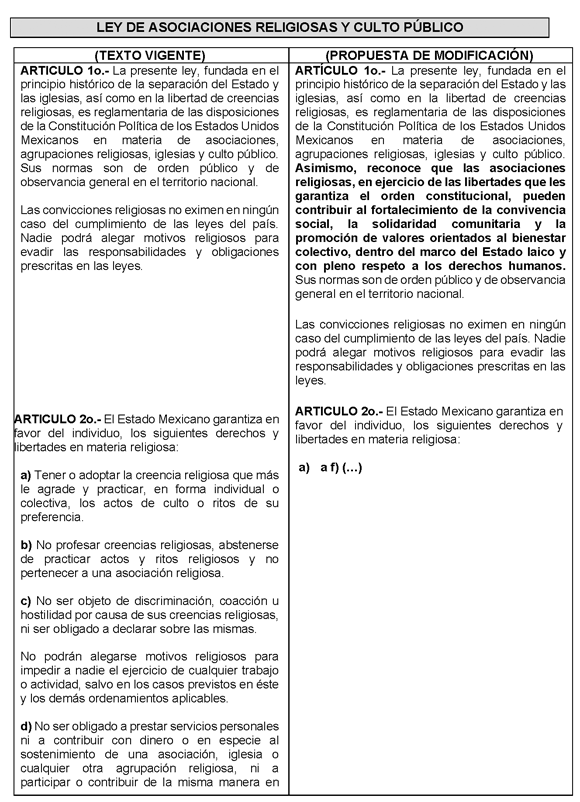

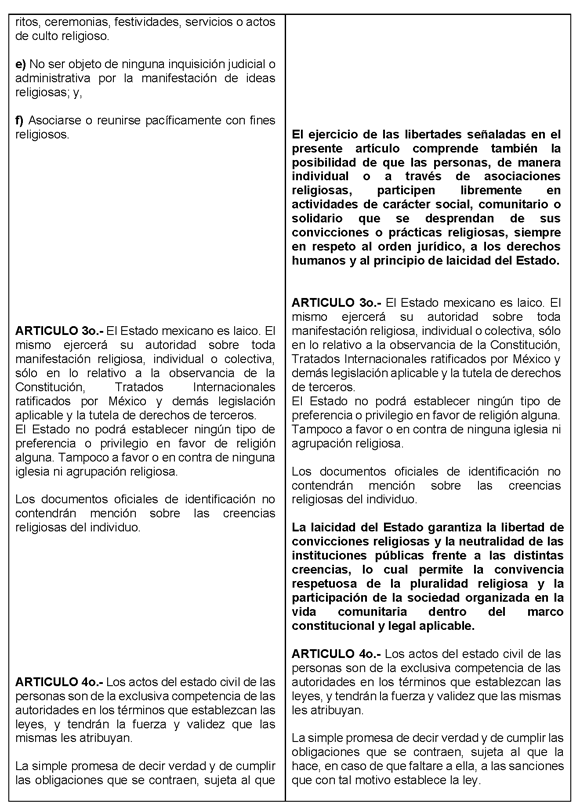

Artículo 1o. La presente ley, fundada en el principio histórico de la separación del Estado y las iglesias, así como en la libertad de creencias religiosas, es reglamentaria de las disposiciones de la Constitución Política de los Estados Unidos Mexicanos en materia de asociaciones, agrupaciones religiosas, iglesias y culto público. Asimismo, reconoce que las asociaciones religiosas, en ejercicio de las libertades que les garantiza el orden constitucional, pueden contribuir al fortalecimiento de la convivencia social, la solidaridad comunitaria y la promoción de valores orientados al bienestar colectivo, dentro del marco del Estado laico y con pleno respeto a los derechos humanos. Sus normas son de orden público y de observancia general en el territorio nacional.

Las convicciones religiosas no eximen en ningún caso del cumplimiento de las leyes del país. Nadie podrá alegar motivos religiosos para evadir las responsabilidades y obligaciones prescritas en las leyes.

Artículo 2o. El Estado Mexicano garantiza en favor del individuo, los siguientes derechos y libertades en materia religiosa:

a) a e) (...)

f) Asociarse o reunirse pacíficamente con fines religiosos.

El ejercicio de las libertades señaladas en el presente artículo comprende también la posibilidad de que las personas, de manera individual o a través de asociaciones religiosas, participen libremente en actividades de carácter social, comunitario o solidario que se desprendan de sus convicciones o prácticas religiosas, siempre en respeto al orden jurídico, a los derechos humanos y al principio de laicidad del Estado.

Artículo 3o. El Estado mexicano es laico. El mismo ejercerá su autoridad sobre toda manifestación religiosa, individual o colectiva, sólo en lo relativo a la observancia de la Constitución, Tratados Internacionales ratificados por México y demás legislación aplicable y la tutela de derechos de terceros.

El Estado no podrá establecer ningún tipo de preferencia o privilegio en favor de religión alguna. Tampoco a favor o en contra de ninguna iglesia ni agrupación religiosa.

Los documentos oficiales de identificación no contendrán mención sobre las creencias religiosas del individuo.

La laicidad del Estado garantiza la libertad de convicciones religiosas y la neutralidad de las instituciones públicas frente a las distintas creencias, lo cual permite la convivencia respetuosa de la pluralidad religiosa y la participación de la sociedad organizada en la vida comunitaria dentro del marco constitucional y legal aplicable.

Artículo 4o. Los actos del estado civil de las personas son de la exclusiva competencia de las autoridades en los términos que establezcan las leyes, y tendrán la fuerza y validez que las mismas les atribuyan.

La simple promesa de decir verdad y de cumplir las obligaciones que se contraen, sujeta al que la hace, en caso de que faltare a ella, a las sanciones que con tal motivo establece la ley.

Lo anterior se entenderá sin perjuicio de que las asociaciones religiosas, en el ejercicio de sus libertades y dentro del marco constitucional y legal aplicable, puedan realizar actividades de carácter espiritual, comunitario o social que se deriven de sus convicciones religiosas, sin que dichas actividades sustituyan las atribuciones que corresponden al Estado.

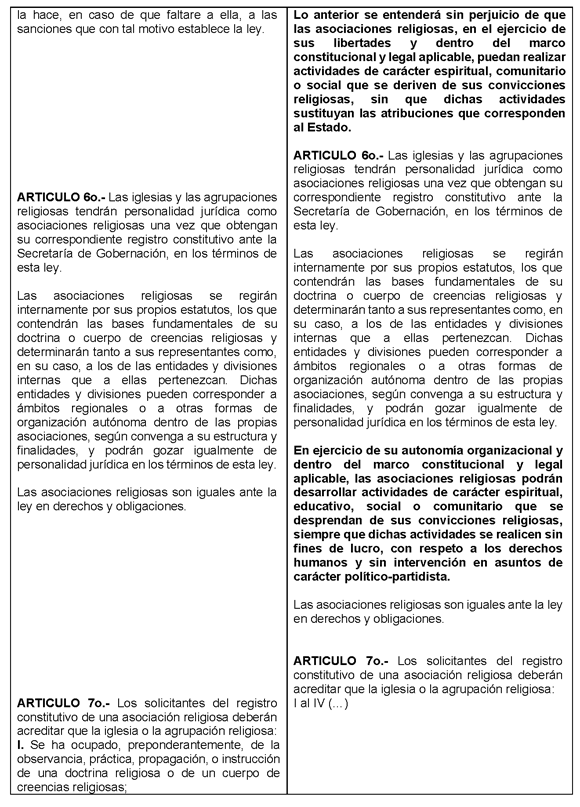

Artículo 6o. Las iglesias y las agrupaciones religiosas tendrán personalidad jurídica como asociaciones religiosas una vez que obtengan su correspondiente registro constitutivo ante la Secretaría de Gobernación, en los términos de esta ley.

Las asociaciones religiosas se regirán internamente por sus propios estatutos, los que contendrán las bases fundamentales de su doctrina o cuerpo de creencias religiosas y determinarán tanto a sus representantes como, en su caso, a los de las entidades y divisiones internas que a ellas pertenezcan. Dichas entidades y divisiones pueden corresponder a ámbitos regionales o a otras formas de organización autónoma dentro de las propias asociaciones, según convenga a su estructura y finalidades, y podrán gozar igualmente de personalidad jurídica en los términos de esta ley.

En ejercicio de su autonomía organizacional y dentro del marco constitucional y legal aplicable, las asociaciones religiosas podrán desarrollar actividades de carácter espiritual, educativo, social o comunitario que se desprendan de sus convicciones religiosas, siempre que dichas actividades se realicen sin fines de lucro, con respeto a los derechos humanos y sin intervención en asuntos de carácter político-partidista.

Las asociaciones religiosas son iguales ante la ley en derechos y obligaciones.

Artículo 7o. Los solicitantes del registro constitutivo de una asociación religiosa deberán acreditar que la iglesia o la agrupación religiosa:

I al IV (...)

V. Ha cumplido en su caso, lo dispuesto en las fracciones I y II del artículo 27 de la Constitución.

Un extracto de la solicitud del registro al que se refiere este precepto deberá publicarse en el Diario Oficial de la Federación.

Las asociaciones religiosas, en el ejercicio de su autonomía organizacional, podrán establecer en sus estatutos mecanismos internos de responsabilidad institucional, transparencia y autorregulación que contribuyan al cumplimiento del orden jurídico y al desarrollo de las actividades sociales o comunitarias que, en su caso, realicen.

Artículo 27. La Secretaría de Gobernación podrá establecer convenios de colaboración o coordinación con las autoridades estatales en las materias de esta ley.

Las autoridades estatales y municipales recibirán los avisos respecto a la celebración de actos religiosos de culto público con carácter extraordinario, en los términos de esta ley y su reglamento. También deberán informar a la Secretaría de Gobernación sobre el ejercicio de sus facultades de acuerdo a lo previsto por esta ley, su reglamento y, en su caso, al convenio respectivo.

En el ámbito de sus respectivas competencias, las autoridades estatales y municipales podrán establecer mecanismos de diálogo y colaboración con asociaciones religiosas para favorecer la convivencia respetuosa entre las distintas creencias, la atención de necesidades comunitarias y el fortalecimiento del tejido social, siempre con pleno respeto al principio de laicidad del Estado y sin intervenir en los asuntos internos de dichas asociaciones.

Transitorio

Único. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Dado en el Palacio Legislativo de San Lázaro, a los 25 días del mes de marzo de 2026.

Diputado Carlos Alberto Guevara Garza (rúbrica)

Que adiciona el artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Carlos Enrique Canturosas Villarreal, del Grupo Parlamentario del PVEM

El que suscribe, Carlos Enrique Canturosas Villareal, integrante del Grupo Parlamentario del PVEM en la LXVI Legislatura de la Cámara de Diputados del Congreso de la Unión, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 6, numeral 1, fracción I, 77, numeral 1, y 78 del Reglamento de la Cámara de Diputados, me permito someter a consideración de esta soberanía la presente iniciativa con proyecto de decreto por el que se adiciona un nuevo vigésimo segundo párrafo el artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos, al tenor de la siguiente

Exposición de Motivos

Los programas sociales incorporados en la Ley Fundamental se incluyeron en el periodo del expresidente Andrés Manuel López Obrador y en la administración de la presidenta Claudia Sheinbaum Pardo.

En la parte conducente de la exposición de motivos de la iniciativa presentada por el Ejecutivo Federal ante la Cámara de Diputados el 26 de noviembre de 20191 se expresa que:

En términos generales, nuestra propuesta consiste en establecer un Estado de Bienestar igualitario y fraterno para garantizar que los pobres, los débiles y los olvidados encuentren protección ante incertidumbre económicas, desigualdades, desventajas y otras calamidades, donde todos podamos vivir sin angustias ni temores. El Estado de Bienestar igualitario y fraterno que estamos aplicando y queremos llevar a rango constitucional, tiene como ideal la protección de las personas a lo largo de la vida, desde la cuna hasta la tumba, haciendo realidad el derecho a la alimentación, al trabajo, la salud, la educación y la cultura, la vivienda y la seguridad social.

En ese sentido, es mi propósito que en el texto de la Constitución Política de los Estados Unidos Mexicanos se establezca la obligación del Estado de garantizar la entrega de apoyos económicos a la población vulnerable, con lo cual se aspira a alcanzar el derecho al bienestar de grupos que se encuentran en situación de vulnerabilidad, en particular el de las personas adultas mayores y el de las personas con discapacidad.

Lo anterior es acorde con los compromisos internacionales asumidos por nuestro país, en específico la Convención Americana sobre Derechos Humanos en Materia de Derechos Económicos, Sociales y Culturales, también conocida como “Protocolo de San Salvador”, en lo concerniente a su artículo 1 que dispone que los Estados partes de la misma adoptarán las medidas necesarias tanto de orden interno como mediante la cooperación entre los Estados, especialmente económica y técnica, hasta el máximo de los recursos disponibles y tomando en cuenta su grado de desarrollo, a fin de lograr progresivamente, y de conformidad con la legislación interna, la plena efectividad de los derechos que se reconocen en el presente Protocolo.

La propuesta del Ejecutivo Federal planteo en la misma el garantizar la entrega de apoyos económicos a las personas adultas mayores y el de las personas con discapacidad, así como el establecimiento de un sistema de becas para los estudiantes de todos los niveles escolares pertenecientes a las familias que se encuentren en condición de pobreza para garantizar, con equidad, el derecho a la educación.

En la Iniciativa del Ejecutivo federal con proyecto de decreto, por el que se reforman y adicionan diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, en materia de bienestar presentada ante la Cámara de Diputados el 5 de febrero de 20242 se planteó como principios:

Que las personas menores de 65 años que viven con discapacidad tengan el derecho de recibir una pensión no contributiva, así como rehabilitación habilitación cuando así lo requieran, y a partir de los 65 años, solo disfruten de la pensión no contributiva que se otorga a las personas adultas mayores.

Que se amplié el universo de personas adultas mayores beneficiarias de una pensión no contributiva al reducir de 68 a 65 años la edad para tener acceso a dicha pensión.

Que las anteriores pensiones no contributivas y las becas que se otorgan a jóvenes estudiantes en los términos que establece el artículo 4. constitucional sean de carácter progresivo.

Que el Estado destine anualmente los recursos presupuestarios suficientes, oportunos y adecuados, conforme al principio de progresividad y no regresión, para garantizar el ejercicio de los derechos establecidos en artículo 4. que impliquen la transferencia de recursos directos para población.

Asimismo, se propone hacer adiciones al artículo 27 de la CPEUM para que, en relación con la obligación del Estado de promover las condiciones del desarrollo rural integral, se establezca:

Un jornal seguro, justo y permanente a campesinos que cultiven sus tierras sembrando árboles frutales, maderables y especies cuyos frutos requieren ser procesados para su consumo.

Un apoyo anual directo y fertilizantes gratuitos a productores de pequeña escala.

Un apoyo anual directo a pescadores de pequeña escala.

Mantener los precios de garantía para la compraventa de maíz, frijol, leche, arroz y trigo harinero o panificable.

Que, con lo anterior, se establece para las personas menores de 65 años que viven con discapacidad tengan el derecho de recibir una pensión no contributiva, y a partir de los 65 años, solo disfruten de la pensión no contributiva que se otorga a las personas adultas mayores; se reduce la edad para los adultos mayores; las becas a jóvenes sean de carácter progresivo; jornal para campesinos; apoyo directo y fertilizantes a productores de pequeña escala y establecimientos de precios de garantía para la compraventa de maíz, frijol, leche, arroz y trigo harinero o panificable.