Gaceta Parlamentaria, año XXIX, número 6698-II-1, jueves 19 de marzo de 2026

- Que reforma la segunda fracción del artículo 79 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada María Rosete, del Grupo Parlamentario de Morena

- Que reforma diversas disposiciones de la Ley Federal del Trabajo y de la Ley Federal de los Trabajadores al Servicio del Estado, Reglamentaria del Apartado B) del Artículo 123 Constitucional, en materia de derecho al luto de las personas trabajadoras, a cargo del diputado Guillermo Rafael Santiago Rodríguez, del Grupo Parlamentario de Morena

- Que reforma el artículo 29 de la Ley General de Educación, en materia de fortalecimiento de la educación financiera, a cargo de la diputada Magda Erika Salgado Ponce, del Grupo Parlamentario de Morena

- Que reforma el artículo 30 de la Ley General de Educación, en materia de fortalecimiento de la educación financiera, a cargo de la diputada Magda Erika Salgado Ponce, del Grupo Parlamentario de Morena

Que reforma la segunda fracción del artículo 79 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada María Rosete, del Grupo Parlamentario de Morena

Quien suscribe, María Rosete, integrante del Grupo Parlamentario de Morena en la LXVI Legislatura de la Cámara de Diputados, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración del pleno la presente iniciativa con proyecto de decreto por el que se reforma la fracción II del artículo 79 de la Constitución Política de los Estados Unidos Mexicanos, al tenor de la siguiente

Exposición de Motivos

La rendición de cuentas constituye uno de los pilares fundamentales del Estado democrático constitucional. El adecuado ejercicio del gasto público exige mecanismos eficaces de fiscalización que permitan no solo revisar el destino de los recursos públicos, sino también garantizar que dicha revisión ocurra con oportunidad suficiente para generar responsabilidades administrativas, resarcitorias o penales cuando corresponda.

La Auditoría Superior de la Federación nació como órgano técnico especializado de la Cámara de Diputados y representa el principal instrumento constitucional para la fiscalización superior de los recursos federales. Su actuación resulta esencial para fortalecer la transparencia, combatir la corrupción y consolidar la confianza ciudadana en las instituciones públicas, después de su publicación en el Diario Oficial de la Federación, el 30 de julio de 1999, en el que se crea la entidad de fiscalización superior de la Federación. Entre los artículos modificados se encuentran el 73, 74, 78 y 79. Este último se refiere a las atribuciones, organización interna y funcionamiento de la nueva institución.1

El artículo Segundo Transitorio de la reforma constitucional publicada en el Diario Oficial de la Federación disponía que “La entidad de fiscalización superior de la Federación iniciará sus funciones el 1 de enero del año 2000”. Por su parte, el artículo tercero transitorio precisaba: “En tanto la entidad de fiscalización superior de la Federación no empiece a ejercer las atribuciones a que se refiere este Decreto, la Contaduría Mayor de Hacienda continuará ejerciendo las atribuciones que actualmente tiene conforme al artículo 74, fracción IV, de la Constitución”.

Lo anterior implicaba un periodo de transición entre la Contaduría Mayor de Hacienda y la naciente entidad de fiscalización. Posteriormente, el 29 de diciembre de 2000 se publicó en el Diario Oficial de la Federación una nueva Ley de Fiscalización y en su artículo 2o., fracción III, denominaba a la Entidad de Fiscalización Superior de la Federación como Auditoría Superior de la Federación.

Este antecedente nos permite observar; que, con la creación de la ASF, se buscó garantizar la transparencia, eficiencia y rendición de cuentas en la administración pública. De acuerdo con el texto constitucional vigente, la Auditoría Superior de la Federación debe entregar los informes individuales el último día hábil de junio y octubre, así como el 20 de febrero del año siguiente al de la presentación de la Cuenta Pública.

Permitir que los informes individuales se entreguen el último día hábil de los meses de junio y octubre, así como el 20 de febrero del año siguiente, representa un avance sustantivo hacia una fiscalización más dinámica y eficaz. Sin embargo, en la práctica reciente se ha observado una anticipación en la entrega de dichos informes, como ocurrió en este 2026 al realizarse el día 17 de febrero, aun cuando el texto constitucional señala expresamente el día 20. Esta situación genera una tensión jurídica relevante, ya que, aunque el acto persigue un fin positivo, este se aparta del texto expreso de la Constitución.2

En el sistema constitucional mexicano, los plazos establecidos en la Constitución Política de los Estados Unidos Mexicanos tienen naturaleza imperativa y vinculante, no meramente orientativa. Su finalidad es otorgar certeza jurídica, ordenar el funcionamiento del Estado y evitar discrecionalidad en el ejercicio del poder público.

A lo largo del texto constitucional existen múltiples ejemplos de fechas que han sido diseñadas como referentes inamovibles del calendario institucional, cuyo cumplimiento no admite anticipación ni postergación arbitraria. Entre ellos destacan:

• El inicio de los periodos ordinarios de sesiones del Congreso de la Unión, fijados el 1 de septiembre y el 1 de febrero.

• La presentación del Informe de Gobierno.

• Los plazos para la aprobación del Presupuesto de Egresos y la Ley de Ingresos.

Estos momentos no solo tienen una función operativa, sino que constituyen actos de certeza constitucional, cuya observancia estricta garantiza el equilibrio entre poderes y la regularidad del sistema democrático.

En términos estrictos, ni siquiera una actuación anticipada puede justificarse si contraviene una disposición constitucional expresa, pues ello abre la puerta a interpretaciones discrecionales del cumplimiento de la norma fundamental.

El principio de supremacía constitucional obliga a que toda actuación de las autoridades se ajuste plenamente al texto constitucional. Por tanto, cuando la realidad institucional evoluciona hacia prácticas más eficientes como la entrega anticipada de informes, lo procedente no es tolerar desviaciones, sino adecuar el texto constitucional para dotarlas de plena validez jurídica.3

La incorporación de la expresión “antes del 20 de febrero” no solo reconoce una práctica institucional existente, sino que corrige una posible irregularidad constitucional, otorgando certeza y legalidad a la actuación de la Auditoría Superior de la Federación.

Esta reforma no debilita el orden constitucional; por el contrario, lo fortalece, al evitar que actos bien intencionados se ubiquen fuera del marco jurídico. Asimismo, preserva el carácter cierto del plazo, pero introduce un margen de flexibilidad que permite privilegiar el principio de oportunidad en la fiscalización.

El adelanto en la entrega de informes por parte de la Auditoría Superior de la Federación, aun cuando responde a criterios de eficiencia y oportunidad, no encuentra sustento expreso en el texto constitucional vigente, lo que genera un problema de regularidad normativa.

Desde la perspectiva del principio de supremacía constitucional y del control de constitucionalidad, ningún órgano del Estado puede apartarse del texto constitucional, ni siquiera bajo el argumento de mejorar el desempeño institucional.

La propia doctrina constitucional y los criterios jurisdiccionales han establecido que, cuando existe una discrepancia entre la práctica institucional y la norma constitucional, debe prevalecer la norma o en su caso, reformarse para adecuarla a la realidad.

Para mayor claridad, se presenta el siguiente cuadro comparativo:

La propuesta de incorporar la expresión “antes del 20 de febrero” constituye un mecanismo de regularización constitucional, que permite armonizar la práctica administrativa con el marco jurídico supremo.

Así, la reforma no amplía facultades ni altera el diseño institucional, sino que precisa el alcance temporal de una obligación constitucional, dotándola de flexibilidad controlada sin comprometer la certeza jurídica.

En conclusión, la adición propuesta no solo es jurídicamente viable, sino necesaria para garantizar que la actuación de la Auditoría Superior de la Federación se mantenga plenamente dentro del marco constitucional, evitando que la eficiencia institucional derive en prácticas contrarias a la constitución. Por ello, tengo a bien presentar ante esta Asamblea, la siguiente iniciativa con proyecto de

Decreto por el que se reforma la fracción II del artículo 79 de la Constitución Política de los Estados Unidos Mexicanos

Único. Se reforma la fracción II del artículo 79 de la Constitución Política de los Estados Unidos Mexicanos, para quedar de la siguiente manera:

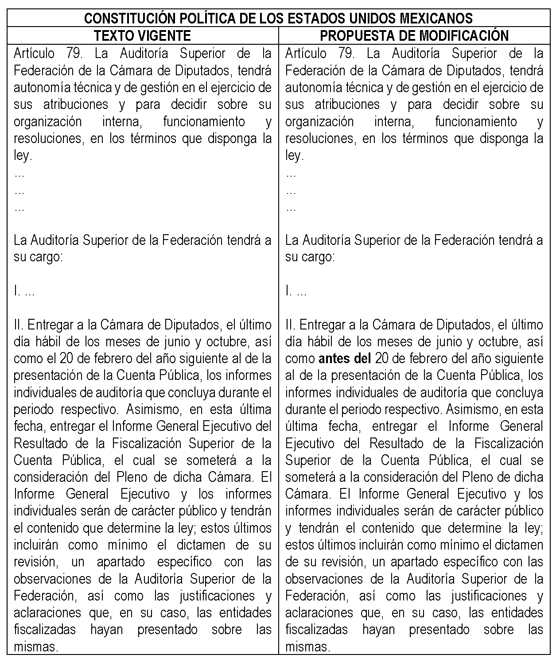

Artículo 79. La Auditoría Superior de la Federación de la Cámara de Diputados, tendrá autonomía técnica y de gestión en el ejercicio de sus atribuciones y para decidir sobre su organización interna, funcionamiento y resoluciones, en los términos que disponga la ley.

...

...

...

La Auditoría Superior de la Federación tendrá a su cargo:

I. ...

II. Entregar a la Cámara de Diputados, el último día hábil de los meses de junio y octubre, así como antes del 20 de febrero del año siguiente al de la presentación de la Cuenta Pública, los informes individuales de auditoría que concluya durante el periodo respectivo. Asimismo, en esta última fecha, entregar el Informe General Ejecutivo del Resultado de la Fiscalización Superior de la Cuenta Pública, el cual se someterá a la consideración del Pleno de dicha Cámara. El Informe General Ejecutivo y los informes individuales serán de carácter público y tendrán el contenido que determine la ley; estos últimos incluirán como mínimo el dictamen de su revisión, un apartado específico con las observaciones de la Auditoría Superior de la Federación, así como las justificaciones y aclaraciones que, en su caso, las entidades fiscalizadas hayan presentado sobre las mismas.

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. El Congreso de la Unión tendrá un plazo de ciento ochenta días naturales siguientes a su entrada en vigor para realizar las adecuaciones necesarias en las leyes secundarias.

Notas

1 https://www.asf.gob.mx/uploads/7693_Cultura_de_la_Fiscalizacion/24_anos _2023.pdf

2

https://comunicacionsocial.diputados.gob.mx/index.php/boletines/comision-de-vigilancia-recibe-de-la-asf-los-ultimos

-informes-individuales-de-auditoria-de-la-cuenta-publica-2024

3

https://rest-dspace.ucuenca.edu.ec/server/api/core/bitstreams/a94e76c1-5ca0-40df-82cb-9b81851a1fd4/

content#:~:text=La%20Supremac%C3%ADa%20Constitucional%20es%20un,a%20regir%20sobre%20ese%20pa%C3%ADs.

Palacio Legislativo de San Lázaro, a 19 de marzo de 2026.

Diputada María Rosete (rúbrica)

Que reforma diversas disposiciones de la Ley Federal del Trabajo y de la Ley Federal de los Trabajadores al Servicio del Estado, Reglamentaria del Apartado B) del Artículo 123 Constitucional, en materia de derecho al luto de las personas trabajadoras, a cargo del diputado Guillermo Rafael Santiago Rodríguez, del Grupo Parlamentario de Morena

Con fundamento en lo dispuesto en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, así como 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, el suscrito, Guillermo Rafael Santiago Rodríguez, integrante del Grupo Parlamentario Morena en la LXVI Legislatura del Congreso de la Unión, somete a consideración la presente iniciativa con proyecto de decreto, por el que se reforman diversas disposiciones de las Leyes Federales del Trabajo; y de los Trabajadores al Servicio del Estado, Reglamentaria del Apartado B del Artículo 123 Constitucional.

Exposición de Motivos

Esta iniciativa surge con la imperante necesidad de reformar el texto de la Ley Federal del Trabajo y la Ley Federal de trabajadores al Servicio del Estado reglamentaria del apartado B) del artículo 123 Constitucional en favor de los derechos de las personas trabajadoras. Es necesario perfeccionar y ampliar el marco jurídico con el fin de un mejor desarrollo del núcleo familiar, donde se generen ambientes sanos en pro de la salud física y mental de la sociedad mexicana.

Actualmente, las Leyes Federales del Trabajo; y de los Trabajadores al Servicio del Estado, Reglamentaria del Apartado B del Artículo 123 Constitucional, no establecen un periodo mínimo obligatorio de licencia por luto, dejando esta determinación a la discrecionalidad de la parte empleadora o a lo previsto en los contratos colectivos específicos, lo que genera desigualdad y falta de certeza jurídica para las personas trabajadoras.

Exponerlo por escrito no suprime la sensibilidad del momento de duelo, sin embargo, evita que los trabajadores tengan que acoplar su ausencia en un contexto emocionalmente doloroso. Más que un beneficio aislado, los lineamientos internos sobre días por fallecimiento de un familiar reflejan la manera en que los centros de trabajo acompañan a los trabajadores en un momento tan complejo.

Esta omisión normativa limita y vulnera su derecho a transitar un duelo digno, al no garantizar un tiempo razonable de recuperación emocional ante eventos de esta naturaleza, los cuales inciden directamente en su desempeño laboral y en su vida personal.

La pérdida de un familiar puede generar afectaciones significativas en la salud emocional y mental de las personas trabajadoras, tales como ansiedad, depresión, trastornos del sueño y alteraciones conductuales que impactan directamente en su desempeño laboral y en sus relaciones interpersonales. La ausencia de un período mínimo de licencia por duelo impide que las personas puedan procesar adecuadamente la situación que atraviesan, obligándose a reincorporarse a sus labores en condiciones de vulnerabilidad psicológica.

Por ello deben proporcionarse los días de descanso para atender las consecuencias físicas que se presentan ante un escenario de tal magnitud donde al final el cuerpo reciente físicamente los estragos de los problemas patológicos ocasionados por el duelo. Asimismo debemos entender al duelo como un precursor de enfermedades si no es tratado de manera correcta, si bien no es una enfermedad, sí desencadena muchas ante su mal manejo.

Además, surgen situaciones colaterales que se van presentando a lo largo de los días posteriores al fallecimiento del familiar, tal es el caso de hacer los trámites pertinentes como el la acta de defunción para enterrar o cremar el cuerpo así como de pagos para cubrir gastos médicos en caso de que el deceso sea en alguna institución médica pública o privada.

A ello se suma que la legislación vigente no contempla mecanismos de protección económica suficientes que garanticen estabilidad durante el ausentismo derivado del fallecimiento de un integrante de la familia, lo que en la práctica puede traducirse en pérdida del empleo y, consecuentemente, en la cancelación de prestaciones y servicios de seguridad social. La muerte de un familiar no constituye un asunto menor. Sus efectos colaterales se pueden profundizar cuando el marco normativo es omiso. Por ello, resulta indispensable reconocer el derecho de las personas trabajadoras a un duelo digno, que les permita canalizar sus emociones, preservar su salud integral y reincorporarse a sus actividades con condiciones adecuadas de bienestar.

En el ámbito internacional, particularmente en países europeos que en años recientes han fortalecido a la protección de su fuerza laboral, se observan estándares normativos más avanzados en materia de permisos por duelo y hospitalización de familiares.

Por ejemplo, en España, el artículo 37.b) del Estatuto de Trabajadores reconoce el derecho a un permiso retribuido de cinco días en casos de hospitalización o fallecimiento de familiares o convivientes, configurándose como un mínimo de derecho necesario. En Italia, la legislación prevé un permiso retribuido de tres días por el deceso del cónyuge, parientes hasta el segundo grado y afines hasta el primero, así como del conviviente. En diversos países europeos, como los Países Bajos, el permiso por fallecimiento se encuentra reconocido a través de esquemas legales y de negociación colectiva.

Portugal amplió en 2023 el permiso por fallecimiento del cónyuge de cinco a veinte días, manteniendo cinco días para familiares directos y dos para familiares políticos. Estos precedentes evidencian que el reconocimiento de un duelo digno no es una concesión extraordinaria, sino un estándar laboral progresivo que busca proteger la salud integral y la estabilidad de las personas trabajadoras.1

En el ámbito latinoamericano también se observan avances relevantes en la materia con el reconocimiento del derecho al duelo laboral. En países como Costa Rica, Perú, Chile y Colombia se han incorporado disposiciones específicas en sus marcos normativos. En el caso de Colombia, la Ley 1280 de 2009 adicionó un numeral al artículo 57 del Código Sustantivo del Trabajo para establecer la obligación del empleador de conceder al trabajador, en caso de fallecimiento de su cónyuge, compañero o compañera permanente o de un familiar hasta el segundo grado de consanguinidad, primero de afinidad o primero civil, una licencia remunerada por luto de cinco días hábiles, cualquiera que sea su modalidad de vinculación laboral.

Por su parte, en Chile el artículo 66 del Código del Trabajo reconoce permisos pagados por fallecimiento de familiares, contemplando actualmente siete días corridos por la muerte de un hijo o por la muerte del cónyuge o conviviente civil y 3 días hábiles por la muerte de un padre o madre. Estos precedentes regionales demuestran que la licencia por duelo constituye una medida de protección laboral cada vez más consolidada en América Latina.2

En dicho país, en el caso de la muerte del cónyuge o conviviente civil, todo trabajador tiene derecho a un permiso similar, por siete días corridos. En ambos casos, este permiso es adicional al feriado anual, independientemente del tiempo de servicio. Igual permiso se aplica, por siete días hábiles, en el caso de muerte de un hijo en período de gestación. En el caso de muerte de un hermano, del padre o de la madre del trabajador, dicho permiso se extiende por cuatro días hábiles. Estos permisos deben hacerse efectivos a partir del día del respectivo fallecimiento.3

Ahora bien, la teoría crítica contemporánea ha advertido que las sociedades que subordinan el duelo a la lógica productiva reproducen formas de violencia simbólica que invisibilizan el sufrimiento humano. En reflexiones contemporáneas sobre la gestión social del trauma, Slavoj Žižek ha advertido cómo, en contextos capitalistas, puede normalizarse institucionalmente la pérdida, exigiendo continuidad productiva incluso frente al dolor, lo que desplaza la dimensión humana del trabajo. En ese sentido, reconocer el derecho al luto no constituye una concesión, sino una afirmación concreta de la dignidad de las personas trabajadoras frente a una cultura que históricamente ha privilegiado la productividad por encima de la vida emocional del pueblo.4

Resulta necesario actualizar el marco jurídico para reconocer el derecho de las personas trabajadoras a atravesar un duelo digno. La protección de la dignidad humana, consagrada en el artículo 1o. de la Constitución Política de los Estados Unidos Mexicanos, impone al Estado el deber de garantizar el ejercicio pleno de los derechos sin discriminación alguna y de proteger las condiciones mínimas para el desarrollo integral de la persona. La dignidad no admite jerarquías arbitrarias y constituye el fundamento de todos los derechos humanos.

Desde esta perspectiva, reconocer un permiso laboral por un duelo no representa un privilegio, sino una medida coherente con la protección constitucional de la salud emocional, la no discriminación y el trabajo digno.

En atención de lo anterior se presenta a continuación el cuadro comparativo que contiene las propuestas de reforma de diversas disposiciones de las Leyes Federales del Trabajo; y de los Trabajadores al Servicio del Estado, Reglamentaria del Apartado B del Artículo 123 Constitucional.

La reforma propuesta a la Ley Federal del Trabajo y a la Ley Federal de los Trabajadores al Servicio del Estado Reglamentaria del Apartado B) del artículo 123 Constitucional, no constituye únicamente un ajuste técnico, sino una actualización necesaria del marco jurídico laboral frente a las transformaciones sociales contemporáneas. Reconocer el derecho al duelo como parte de la protección integral de la persona trabajadora implica asumir que la salud emocional es un componente esencial del trabajo digno.

En el México actual, los derechos laborales no pueden entenderse como concesiones discrecionales, sino como garantías vinculadas a la dignidad humana, la salud y la estabilidad psicosocial. El Estado tiene la obligación de proteger a quienes sostienen la economía nacional, no sólo en su capacidad productiva, sino también en su dimensión humana. Permitir que una persona trabajadora disponga de un tiempo razonable para afrontar la pérdida de un ser querido, es una medida coherente con los principios constitucionales de dignidad, no discriminación y trabajo digno.

Desde el Grupo Parlamentario de Morena, sostenemos que legislar es un acto de responsabilidad pública orientado a ampliar derechos y fortalecer el bienestar colectivo. Reconocer legalmente el permiso por duelo, en sus distintas manifestaciones, contribuye a consolidar un modelo laboral más humano, acorde con los principios del humanismo mexicano y con la obligación constitucional de no dejar a nadie atrás.

La salud mental no es un privilegio, sino un componente esencial del desarrollo individual, familiar y social. Un entorno laboral que respeta los procesos de duelo fortalece la productividad, reduce riesgos psicosociales y favorece relaciones de trabajo más estables y justas.

En virtud de las consideraciones expuestas, se somete a consideración de esta asamblea la siguiente iniciativa con proyecto de

Decreto por el que se adicionan la fracción XXXIV del artículo 132 a la Ley Federal del Trabajo y el inciso f) a la fracción VIII del artículo 43 de la Ley Federal de los Trabajadores al Servicio del Estado, Reglamentaria del Apartado B del Artículo 123 Constitucional, en materia de derecho al luto de las personas trabajadoras

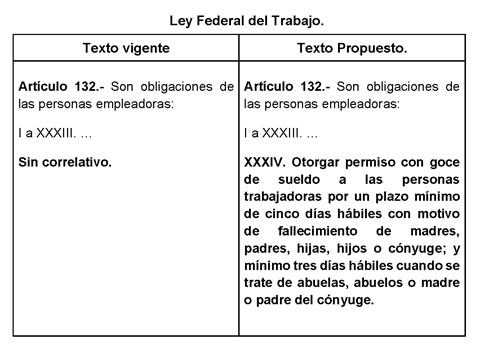

Primero. Se adiciona la fracción XXXIV del artículo 132 de la Ley Federal del Trabajo, para quedar como sigue:

Ley Federal del Trabajo

Artículo 132. Son obligaciones de las personas empleadoras

I. a XXXIII. ...

XXXIV. Otorgar permiso con goce de sueldo a las personas trabajadoras por un plazo mínimo de cinco días hábiles con motivo de fallecimiento de madres, padres, hijas, hijos o cónyuge; y mínimo tres días hábiles cuando se trate de abuelas, abuelos o madre o padre del cónyuge.

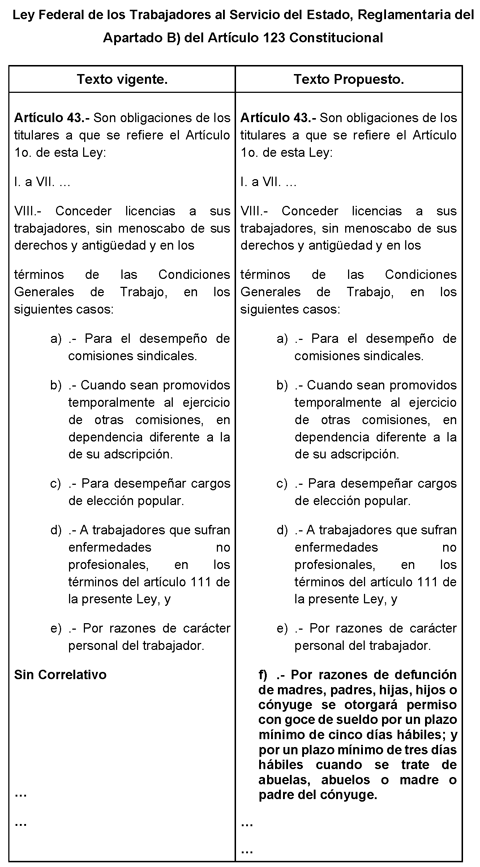

Segundo. Se adiciona el inciso f) de la fracción VIII del artículo 43 de La Ley Federal de los Trabajadores al Servicio del Estado, Reglamentaria del Apartado B del Artículo 123 Constitucional, para quedar como sigue:

Ley Federal de los Trabajadores al Servicio del Estado, Reglamentaria del Apartado B del Artículo 123 Constitucional

Artículo 43. Son obligaciones de los titulares a que se refiere el artículo 1o. de esta ley

I. a VII. ...

VIII. Conceder licencias a sus trabajadores, sin menoscabo de sus derechos y antigüedad y en los términos de las Condiciones Generales de Trabajo, en los siguientes casos:

a) Para el desempeño de comisiones sindicales.

b) Cuando sean promovidos temporalmente al ejercicio de otras comisiones, en dependencia diferente a la de su adscripción.

c) Para desempeñar cargos de elección popular.

d) A trabajadores que sufran enfermedades no profesionales, en los términos del artículo 111 de la presente ley, y

e) Por razones de carácter personal del trabajador.

f) Por razones de defunción de madres, padres, hijas, hijos o cónyuge se otorgará permiso con goce de sueldo por un plazo mínimo de cinco días hábiles; y por un plazo mínimo de tres días hábiles cuando se trate de abuelas, abuelos o madre o padre del cónyuge.

...

...

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 El permiso por fallecimiento en Europa: hasta 14 días en Francia, 20 en Portugal y regulado por convenio en Alemania. https://elpais.com/economia/2025-12-16/el-permiso-por-fallecimiento-en- europa-hasta-14-dias-en-francia-20-en-portugal-y-regulado-por-convenio- en-alemania.html

2 Ley 1280 de 2009 Por la cual se adiciona el numeral

10 del artículo 57 del Código Sustantivo del Trabajo y se establece la

Licencia por Luto, Nota publicada en el Diario Oficial 47.223 de enero

5 de 2009.

https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=34496#:~:text=Establece%20la%20Licencia

%20por%20Luto,h%C3%A1biles%2C%20cualquiera%20sea%20la%20modalidad

3 Ley 21797 Artículo 66 Capítulo VII del feriado

anual y de los permisos, 2023

https://www.bcn.cl/leychile/navegar?idNorma=207436&idVersion=2026-02-07&idParte=8511906

4 Slavoj Žižek, Pandemic! Covid-19 Shakes the world, OR Books, Nueva York, 2020.

Referencias

Constitución Política de los Estados Unidos

Mexicanos. Artículo 1o., 2026,

https://www.diputados.gob.mx/LeyesBiblio/pdf/CPEUM.pdf

Duelo: cómo impacta en el cerebro, las emociones y el cuerpo, UNAM, Revista Global, 2025 https://unamglobal.unam.mx/global_revista/duelo-cerebro-emociones-cuerp o/

El permiso por fallecimiento en Europa: hasta 14 días en Francia, 20 en Portugal y regulado por convenio en Alemania. Consulta en línea: https://elpais.com/economia/2025-12-16/el-permiso-por-fallecimiento-en- europa-hasta-14-dias-en-francia-20-en-portugal-y-regulado-por-convenio- en-alemania.html

Ley Federal de los Trabajadores al Servicio del Estado, Reglamentaria del Apartado B) del Artículo 123 Constitucional. https://www.diputados.gob.mx/LeyesBiblio/pdf/LFTSE.pdf

Ley Federal del Trabajo. Consulta en línea: https://www.diputados.gob.mx/LeyesBiblio/pdf/LFT.pdf

Ley 1280 de 2009 por la cual se adiciona el numeral

10 del artículo 57 del Código Sustantivo del Trabajo y se establece la

Licencia por Luto

https://www.funcionpublica.gov.co/eva/gestornormativo/

norma.php?i=34496#:~:text=Establece%20la%20Licencia%20por%20Luto,h%C3%A1biles%2C%20cualquiera

%20sea%20la%20modalidad

Ley 2179 Capítulo VII del feriado anual y de los permisos, 2023 https://www.bcn.cl/leychile/navegar?idNorma=207436&idVersion=2026-0 2-07&idParte=8511906

Slavoj Žižek, Pandemic! COVID-19 Shakes the World , OR Books, Nueva York, 2020.

Palacio Legislativo de San Lázaro, a 19 de marzo de 2026.

Diputado Guillermo Rafael Santiago Rodríguez (rúbrica)

Que reforma el artículo 29 de la Ley General de Educación, en materia de fortalecimiento de la educación financiera, a cargo de la diputada Magda Erika Salgado Ponce, del Grupo Parlamentario de Morena

La que suscribe, Magda Érika Salgado Ponce, integrante del Grupo Parlamentario de Morena en la LXVI Legislatura del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, así como 6o., numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta asamblea iniciativa con proyecto de decreto por el que se reforma el artículo 29 de la Ley General de Educación, en materia de fortalecimiento de la educación financiera, conforme a la siguiente

Exposición de Motivos

La educación es el principal mecanismo que permite avanzar en múltiples dimensiones de la inclusión social: mayor igualdad de oportunidades, habilidades para la movilidad social futura, formación de ciudadanos activos y respetuosos de los derechos, familiaridad con códigos culturales diversos y acceso al mercado laboral con mayores opciones.1

En la legislación mexicana no encontramos una definición específica de educación, sin embargo, tanto en la Ley General de Educación, como en nuestra Carta Magna, se describen diversas funciones que se llevan a cabo a través de ésta.

El artículo 5o. de la Ley General de Educación establece que, toda persona tiene derecho a la educación, el cual es un medio para adquirir, actualizar, completar y ampliar sus conocimientos, capacidades, habilidades y aptitudes que le permitan alcanzar su desarrollo personal y profesional; como consecuencia de ello, contribuir a su bienestar, a la transformación y el mejoramiento de la sociedad de la que forma parte.1

La Constitución Política de los Estados Unidos Mexicanos en su artículo 3o. establece el derecho que tiene toda persona a la educación, así como el respeto de sus libertades de enseñanza, aprendizaje, investigación y cátedra. Asimismo, se establece que el Estado mexicano está obligado a impartir y garantizar la educación inicial, preescolar, primaria, secundaria, media superior y superior, misma que será universal, inclusiva, pública, gratuita y laica.2

Bansefi establece que la educación financiera es un proceso de desarrollo de habilidades y actitudes que, mediante la asimilación de información comprensible y herramientas básicas de administración de recursos y planeación, permiten a los individuos: a) tomar decisiones personales y sociales de carácter económico en su vida cotidiana, y b) utilizar productos y servicios financieros para mejorar su calidad de vida bajo condiciones de certeza.3

Para la OCDE, la educación financiera consiste en dotar a las personas de conocimientos y habilidades financieras que les ayuden a tomar decisiones informadas y acertadas sobre sus finanzas es fundamental para promover su bienestar financiero. Los avances recientes, como la creciente digitalización y la expansión de productos de sostenibilidad, tienen implicaciones para las finanzas personales y subrayan la necesidad de mejorar la alfabetización financiera para ayudar a las personas a tomar decisiones financieras acertadas.4

Los resultados de la Prueba PISA de 2022 arrojaron que los países con mejores resultados en cuanto a temas de educación financiera lo ocupan Estonia, Canadá y Polonia. Por lo que hace a los países de América Latina, México está dentro de los primeros lugares después de Chile y antes de Costa Rica, con un puntaje promedio de 410 puntos en competencias financieras, situación que es preocupante, ya que de los países latinoamericanos miembros de la OCDE México está por debajo de la media, que es de 505 puntos.5

Derivado de lo anterior, es de resaltar que México ha avanzado en el trabajo por mejorar la educación financiera dentro de las aulas, estableciendo en el artículo 30, fracciones XIV y XIX de la Ley General de Educación que los contenidos de los planes y programas de estudio de la educación que impartan el Estado sus organismos descentralizados y los particulares con autorización o con reconocimiento de validez oficial de estudios, de acuerdo con el tipo y nivel educativo, deberán considerar la promoción del emprendimiento, el fomento de la cultura del ahorro y la educación financiera, así como la promoción de actitudes solidarias y positivas hacia el trabajo, el ahorro y el bienestar general, entre otros.6

Resulta importante mencionar que a su vez, la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros ha establecido diversas herramientas de apoyo a la educación financiera. Asimismo, en la red se encuentran diversos materiales ofrecidos por instituciones de banca y crédito, así como de instituciones privadas que ofrecen herramientas que contribuyen al conocimiento, sin embargo, ese acercamiento en algunas ocasiones tienen la finalidad de ofrecer la venta de un curso o la contratación de créditos.

Es notable que los esfuerzos del Gobierno de México por acercar herramientas que contribuyan a que la sociedad tenga acceso a educarse financieramente, sin embrago, la necesidad de profundizar en este tipo de conocimiento sigue representando un gran reto para nuestro país, pues la promoción de éstas sigue estando limitada.

En México, la educación financiera se enfrenta a un gran desafío. Según la Encuesta Nacional de Educación Financiera (ENEF) de 2017, solo el 8 por ciento de los mexicanos ha recibido educación financiera a través del sistema escolar, y un 65 por ciento de la población gasta más de lo que gana. Esta falta de conocimientos no solo provoca endeudamiento excesivo, sino que también contribuye a una baja tasa de ahorro y una escasa comprensión sobre las opciones de inversión. Además, muchos recurren a servicios financieros informales como las tandas o el crédito de prestamistas, que suelen tener costos elevados.7

Ante este escenario, es necesario que en las escuelas de educación básica se profundice en los conceptos de ingresos, ahorro, consumo, inversiones, deuda, patrimonio y toma de decisiones económicas conscientes, incorporando su estudio de manera cotidiana y sostenida. Lo anterior, con el propósito de mejorar el bienestar y la calidad de vida de las generaciones presentes y futuras del país.

La educación financiera no solo es una herramienta clave para el bienestar individual, sino también para la estabilidad económica del país. Las personas con mayor educación financiera tienden a ahorrar más, lo que impulsa el crecimiento económico. En un mundo donde los productos financieros son cada vez más complejos, es necesario seguir impulsando la educación financiera en todos los niveles, desde las escuelas hasta el entorno laboral. Sólo así se podrá construir una sociedad más informada y financieramente sana.8

Se observa la necesidad de reformar la Ley General Educación porque los educandos requieren el desarrollo de habilidades prácticas para la administración responsable de los recursos, el ahorro, el consumo informado, la prevención del endeudamiento excesivo y la toma de decisiones económicas conscientes a lo largo de su vida.

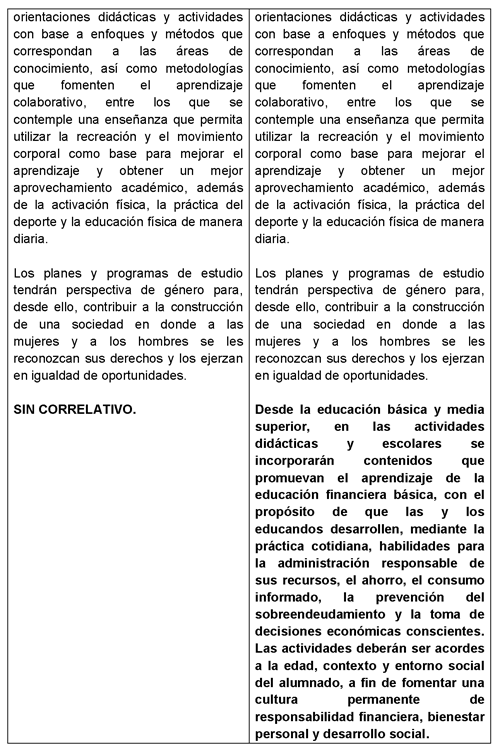

Para mayor claridad y comprensión del contenido la presente iniciativa, se incorpora un cuadro comparativo con la propuesta:

En atención de lo expuesto se somete a consideración de la Cámara de Diputados la siguiente iniciativa con proyecto de

Decreto por el que se reforma el artículo 29 de la Ley General de Educación, en materia de fortalecimiento de la educación financiera

Único. Se reforma el artículo 29 de la Ley General de Educación, para quedar como sigue:

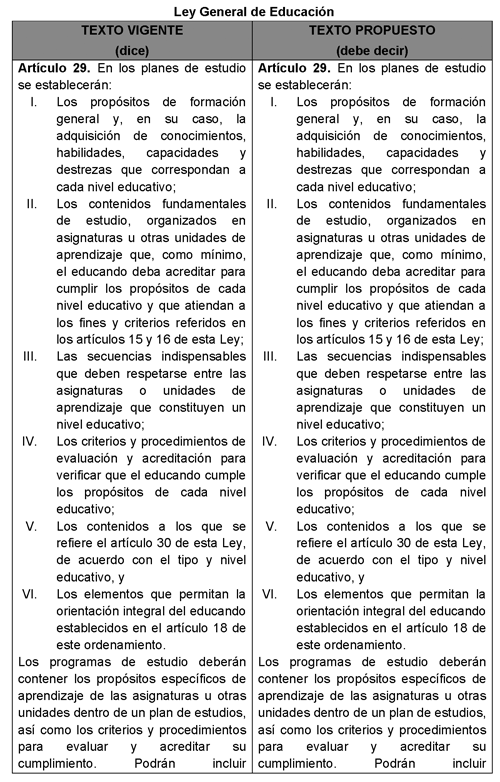

Artículo 29. En los planes de estudio se establecerán

I. Los propósitos de formación general y, en su caso, la adquisición de conocimientos, habilidades, capacidades y destrezas que correspondan a cada nivel educativo;

II. Los contenidos fundamentales de estudio, organizados en asignaturas u otras unidades de aprendizaje que, como mínimo, el educando deba acreditar para cumplir los propósitos de cada nivel educativo y que atiendan a los fines y criterios referidos en los artículos 15 y 16 de esta ley;

III. Las secuencias indispensables que deben respetarse entre las asignaturas o unidades de aprendizaje que constituyen un nivel educativo;

IV. Los criterios y procedimientos de evaluación y acreditación para verificar que el educando cumple los propósitos de cada nivel educativo;

V. Los contenidos a que se refiere el artículo 30 de esta ley, de acuerdo con el tipo y nivel educativo; y

VI. Los elementos que permitan la orientación integral del educando establecidos en el artículo 18 de este ordenamiento.

Los programas de estudio deberán contener los propósitos específicos de aprendizaje de las asignaturas u otras unidades dentro de un plan de estudios, así como los criterios y procedimientos para evaluar y acreditar su cumplimiento. Podrán incluir orientaciones didácticas y actividades con base a enfoques y métodos que correspondan a las áreas de conocimiento, así como metodologías que fomenten el aprendizaje colaborativo, entre los que se contemple una enseñanza que permita utilizar la recreación y el movimiento corporal como base para mejorar el aprendizaje y obtener un mejor aprovechamiento académico, además de la activación física, la práctica del deporte y la educación física de manera diaria.

Los planes y programas de estudio tendrán perspectiva de género para, desde ello, contribuir a la construcción de una sociedad en donde a las mujeres y a los hombres se les reconozcan sus derechos y los ejerzan en igualdad de oportunidades.

Los planes y programas de estudio de la educación inicial, básica y media superior deberán incorporar de manera diaria el aprendizaje de la educación financiera básica, con el propósito de que las y los educandos desarrollen, mediante la práctica cotidiana, habilidades para la administración responsable de sus recursos, el ahorro, el consumo informado, la prevención del sobreendeudamiento y la toma de decisiones económicas conscientes. Su enseñanza deberá privilegiar actividades prácticas acordes a la edad, contexto y entorno social del alumnado, a fin de fomentar una cultura permanente de responsabilidad financiera, bienestar personal y desarrollo social.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 https://www.cepal.org/es/temas/educacion/acerca-educacion

2 https://www.diputados.gob.mx/LeyesBiblio/pdf/LGE.pdf

3 https://www.diputados.gob.mx/LeyesBiblio/pdf/CPEUM.pdf

4 https://www.gob.mx/bancodelbienestar/documentos/que-es-la-educacion-fin anciera

5 https://www.oecd.org/en/topics/financial-education.html

6 https://blog.bankaool.com/blog-post/paises-con-mejor-educacion-financie ra

7 https://www.diputados.gob.mx/LeyesBiblio/pdf/LGE.pdf

8 https://hablamex.com/es/noticias/urgencia-educacion-financiera-mexico-c laves-futuro

9 Ídem.

Palacio Legislativo de San Lázaro, a 19 de marzo de 2026.

Diputada Magda Érika Salgado Ponce (rúbrica)

Que reforma el artículo 30 de la Ley General de Educación, en materia de fortalecimiento de la educación financiera, a cargo de la diputada Magda Erika Salgado Ponce, del Grupo Parlamentario de Morena

La que suscribe, Magda Érika Salgado Ponce, integrante del Grupo Parlamentario de Morena en la LXVI Legislatura del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, así como 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta asamblea iniciativa con proyecto de decreto por el que se reforma el artículo 30 de la Ley General de Educación, en materia de fortalecimiento de la educación financiera, conforme a la siguiente

Exposición de Motivos

La educación constituye uno de los pilares fundamentales para el desarrollo integral de las personas y el progreso sostenible de las naciones. En el contexto actual, caracterizado por una creciente complejidad económica, avances tecnológicos acelerados y dinámicas laborales cambiantes, resulta indispensable que el sistema educativo nacional evolucione para dotar a las y los estudiantes de herramientas que les permitan enfrentar con éxito los retos del siglo XXI.

En México, persisten importantes brechas en materia de educación financiera. Diversos estudios han evidenciado que amplios sectores de la población carecen de conocimientos básicos para la adecuada administración de sus recursos, la toma de decisiones informadas sobre ahorro, inversión, crédito y consumo, así como la prevención del sobreendeudamiento. Esta situación no solo impacta en la economía familiar, sino que también limita el crecimiento económico y la inclusión financiera del país.

Por otra parte, el emprendimiento se ha consolidado como un motor clave para la generación de empleo, la innovación y el desarrollo regional. Sin embargo, el sistema educativo tradicional ha privilegiado, en gran medida, la formación orientada al empleo subordinado, dejando de lado el desarrollo de habilidades emprendedoras como la creatividad, la resolución de problemas, el pensamiento crítico, la gestión de proyectos y la tolerancia al riesgo.

Se vuelve imperativo incorporar de manera transversal y progresiva la educación financiera y el emprendimiento en los planes y programas de estudio de la educación básica y media superior. Esta incorporación permitirá que las y los estudiantes adquieran, desde edades tempranas, competencias prácticas para la vida, tales como la planificación financiera, la cultura del ahorro, el uso responsable del crédito, la comprensión del funcionamiento de los mercados, así como la capacidad de identificar oportunidades, desarrollar ideas de negocio y materializarlas de manera sostenible.

La presente iniciativa reconoce que la formación integral no se limita a la adquisición de conocimientos teóricos, sino que debe incluir habilidades socioemocionales y competencias aplicadas que preparen a las y los jóvenes para su inserción en un entorno económico dinámico. Asimismo, busca fomentar una cultura de autonomía, responsabilidad y participación en la economía, contribuyendo a la construcción de una ciudadanía más informada y resiliente.

Adicionalmente, la educación financiera y el emprendimiento pueden desempeñar un papel relevante en la reducción de desigualdades. Al brindar herramientas prácticas a estudiantes de todos los contextos socioeconómicos, se promueve una mayor equidad de oportunidades, permitiendo que más personas puedan mejorar sus condiciones de vida mediante decisiones financieras acertadas o la creación de sus propios proyectos productivos.

La implantación de esta reforma deberá contemplar el diseño de contenidos adecuados a cada nivel educativo, la capacitación docente, el uso de metodologías activas de aprendizaje –como proyectos, simulaciones y estudios de caso– y la colaboración con instituciones públicas, privadas y sociales especializadas en la materia. Asimismo, será necesario establecer mecanismos de evaluación y seguimiento que aseguren la efectividad de los contenidos impartidos.

En virtud de lo anterior, la presente iniciativa tiene como objetivo reformar la legislación educativa vigente para establecer de manera explícita la obligatoriedad de incluir la educación financiera y el emprendimiento en los planes y programas de estudio de la educación básica y media superior, como componentes esenciales para la formación integral de las y los estudiantes.

Con ello, se busca no solo fortalecer las capacidades individuales, sino también contribuir al desarrollo económico del país, fomentar la innovación y consolidar una sociedad más preparada para enfrentar los desafíos del presente y del futuro.

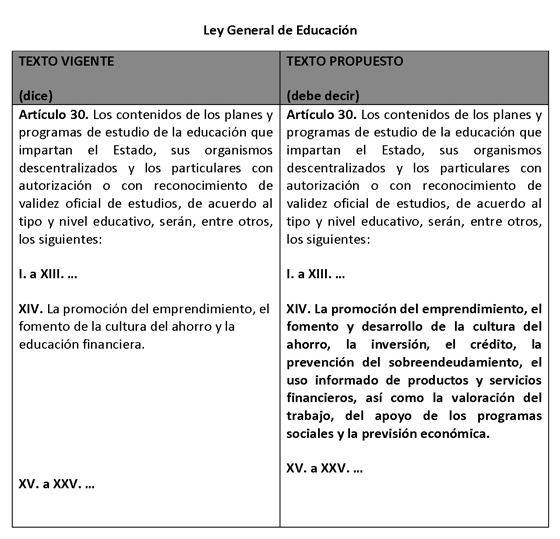

Para mayor claridad y comprensión del contenido la presente iniciativa, se incorpora un cuadro comparativo con la propuesta:

En atención de lo expuesto se somete a consideración de la Cámara de Diputados la siguiente iniciativa con proyecto de

Decreto por el que se reforma el artículo 30 de la Ley General de Educación, en materia de fortalecimiento de la educación financiera

Único. Se reforma el artículo 30 de la Ley General de Educación, para quedar como sigue:

Artículo 30. Los contenidos de los planes y programas de estudio de la educación que impartan el Estado, sus organismos descentralizados y los particulares con autorización o con reconocimiento de validez oficial de estudios, de acuerdo con el tipo y nivel educativo, serán entre otros los siguientes:

I. a XIII. ...

XIV. La promoción del emprendimiento, el fomento y desarrollo de la cultura del ahorro, la inversión, el crédito, la prevención del sobreendeudamiento, el uso informado de productos y servicios financieros, así como la valoración del trabajo, del apoyo de los programas sociales y la previsión económica;

XV. a XXV. ...

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Palacio Legislativo de San Lázaro, a 19 de marzo de 2026.

Diputada Magda Érika Salgado Ponce (rúbrica)