Gaceta Parlamentaria, año XXIX, número 6987-II-4, martes 3 de marzo de 2026

- Que reforma y adiciona diversas disposiciones del Código Fiscal de la Federación, en materia de evasión fiscal, a cargo de la diputada Nora Yessica Merino Escamilla, del Grupo Parlamentario del PT

- Que reforma diversas disposiciones de la Ley de Coordinación Fiscal, a cargo de la diputada Margarita García García, del Grupo Parlamentario del PT

- Que reforma y adicionan diversas disposiciones a la Ley del Impuesto sobre la Renta, en materia de impuesto a las grandes riquezas, a cargo del diputado José Luis Sánchez González, del Grupo Parlamentario del PT

- Que reforma diversas disposiciones de la Ley General de los Derechos de Niñas, Niños y Adolescentes, en materia de derecho a la educación de calidad en escuelas rurales, a cargo de la diputada Maribel Martínez Ruiz, del Grupo Parlamentario del PT

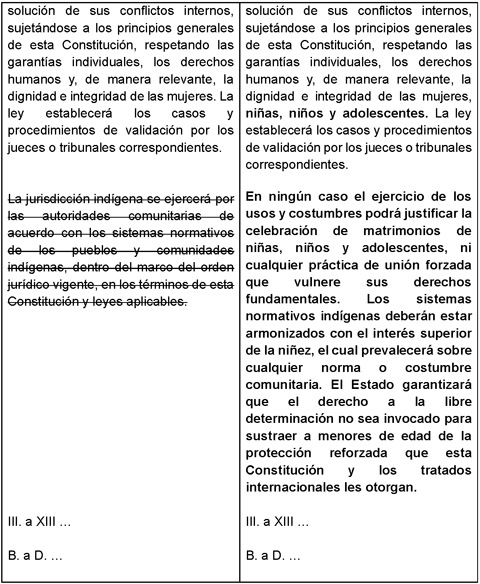

- Que reforma el artículo 2o. de la Constitución Política de los Estados Unidos Mexicanos, en materia de matrimonios forzados de niñas, niños y adolescentes, a cargo de la diputada Martha Aracely Cruz Jiménez, del Grupo Parlamentario del PT

Que reforma y adiciona diversas disposiciones del Código Fiscal de la Federación, en materia de evasión fiscal, a cargo de la diputada Nora Yessica Merino Escamilla, del Grupo Parlamentario del PT

La suscrita, diputada Nora Yessica Merino Escamilla, integrante del Grupo Parlamentario del Partido del Trabajo, de la LXVI Legislatura de la Cámara de Diputados, con fundamento en lo dispuesto en los artículos 71, fracción II, y 72, inciso h), de la Constitución Política de los Estados Unidos Mexicanos; así como 6, numeral 1, 77 y 78 del Reglamento de la Cámara de Diputados, presentan a consideración de esta soberanía, la iniciativa con proyecto de decreto que reforma el artículo 116 del Código Fiscal de la Federación, en materia de evasión fiscal, recorriéndose en su orden pasando el actual artículo 116 a ser el artículo 117 del Código Fiscal y así de manera subsecuente, conforme al siguiente

Planteamiento del problema

La evasión fiscal representa un daño constante a la sociedad y, como consecuencia, este fenómeno económico afecta las funciones constitucionales del Estado, toda vez que este es capaz de cumplir con sus funciones a partir de los recursos recaudados.

Siguiendo a Rodríguez Mejia, la evasión fiscal es:

“La evasión fiscal es el no pago de una contribución; no hacer pago de una contribución es equivalente a eludir el deber de cubrirla. Se trata de la violación de la ley que establece la obligación de pagar al fisco lo que este órgano tiene derecho a exigir...

La evasión fiscal implica el no pago, o la omisión del pago para perpetrarla algunas veces solo se deja de cumplir lisamente...”1

Es entonces que por medio de la recaudación el Estado es capaz de brindar servicios públicos como la salud, educación, seguridad, infraestructura, etcétera.

Sin embargo, el fenómeno de la evasión fiscal que se entiende como el incumplimiento deliberado de las obligaciones tributarias, a menudo mediante la ocultación de ingresos y la manipulación de documentos, dificulta esta tarea constitucional.

Es por lo que la evasión representa una amenaza a las finanzas públicas, es un delito que afecta directamente la estabilidad financiera del Estado mexicano.

Este delito dentro de la legislación mexicana ha sido poco explorado, sin una tipificación clara y autónoma que permita sancionar estas conductas de forma proporcional al daño que causa.

De esta manera, este fenómeno es un problema global y regional que terminan afectando la economía estatal, vulnerando los derechos de la sociedad.

En los últimos 20 años, la mayoría de los países de América Latina han experimentado un fuerte incremento en la recaudación fiscal a causa de los cambios y reformas que se han hecho en sus sistemas fiscales que apuntan a la consolidación de los Impuestos al Valor Agregado, al Impuesto Sobre la Renta, al Impuesto a la Seguridad Social y otros impuestos2 .

Sin embargo, los sistemas fiscales de la región han sido rebasados incluso se ha demostrado que son incapaces de resolver importantes debilidades estructurales en relación con la recaudación fiscal que obtienen debido al incumplimiento fiscal de los contribuyentes nacionales ocasionando la evasion fiscal en los Estados de la región3 .

La evasion fiscal en América Latina se ha percibido un gran desconocimiento cuantitativo siendo escasos los cálculos disponibles que permitan descubrir la gravedad y magnitud real de la pérdida del capital de cada Estado a causa de esta conducta ilícita4 .

En consecuencia, lo que se ha dejado de recaudar se ubica entre los 100 y 240 millones de dólares en 2014 los países que conforman América Latina siendo preocupante la alta cantidad de millones de dólares que perdieron por la evasión fiscal en sus países5 .

De esta manera, es necesario entender que el Sistema Fiscal mexicano tiene problemas estructurales debido que no aplican los principios de equidad, neutralidad, justicia, eficiencia, mínimos costos administrativos y facilidad para ejecutar la política fiscal, causando en ello el incremento de la evasión fiscal en el país.6

Esto representa una problemática de índole estructural económica del sistema fiscal, que se centran en las siguientes causas: la concentración del ingreso, la economía informal, la concentración en la recaudación y regímenes especiales.7

Ahora bien, En 2005, la Secretaria de Hacienda y Crédito Público las finanzas públicas de ese año dejaron de recaudar un total de 528.8 mil millones de pesos, monto que se representó en el 29.4 por ciento del gasto neto aprobado por la Cámara de Diputados.8

Por consiguiente, la recaudación total que dejaron de percibir en el 2005 consistía en un 70% que corresponderá al Impuesto Sobre la Renta de las empresas y al Impuesto al Valor Agregado debido a las exenciones, tasas diferenciadas en los distintos impuestos y otros tratamientos tributarios especiales, pero dejando en ese año a México con una tasa de evasión fiscal de 44.9 por ciento.9

Por otro lado, en 2010, se dejó de recaudar un total de 664.4 mil millones de pesos, dejando a México con una tasa de evasión fiscal de 37.1 por ciento. En 2012, se dejó de recaudar 745.0 mil millones de pesos bajando la tasa de evasión fiscal en México a 35.7 por ciento.10

Es así como se plantea la siguiente:

Exposición de Motivos

Para el desarrollo del presente apartado es necesario repensar la filosofía del derecho mexicano pues si bien desde el primer artículo de nuestra constitución se desprende la figura de los derechos humanos, en ocasiones esta visión de protección de los derechos humanos es poco aludida en la redacción de la norma. Es por ello por lo que se abordará este apartado desde la teoría del neoconstitucionalismo.

Es así como desde el artículo 1o. de la Constitución Política de los Estados Unidos Mexicanos se señalan la integración de los derechos humanos y los principios de estos.

Ahora bien, el neoconstitucionalismo se basa esencialmente en el respeto de la dignidad humana. Tomando esto en consideración la evasión fiscal es un fenómeno que repercute directamente al Estado, en cuanto a la recaudación, y, como consecuencia, a la sociedad en la limitación de las funciones constitucionales que tiene el Estado.

En este sentido, existe una protección constitucional de los derechos humanos de todas las personas. En consecuencia, esto se tiene que relacionar con la labor del Estado puesto que es este quien tiene que garantizar los derechos humanos por medio de la política pública, legislativa y judicial.

Sirva para mejor entendimiento el siguiente criterio citado:

Registro digital: 2008516

Instancia: Tribunales Colegiados de

Circuito

Décima Época

Materias (s): Constitucional

Tesis: XXVII.3o. J/25 (10a.)

Fuente: Gaceta del Semanario Judicial de la

Federación. Libro 15, Febrero de 2015, Tomo III, página 2256

Tipo: Jurisprudencia

Derechos humanos. Obligación de protegerlos en términos del artículo 1o., párrafo tercero, de la Constitución Política de los Estados Unidos Mexicanos.

El párrafo tercero del artículo 1o. de la Constitución Política de los Estados Unidos Mexicanos dispone como obligaciones generales de las autoridades del Estado Mexicano las consistentes en: i) Respetar; ii) Proteger; iii) Garantizar; y, iv) Promover los derechos humanos, de conformidad con los principios rectores de universalidad, interdependencia, indivisibilidad y progresividad. De ahí que para determinar si una conducta específica de la autoridad importa violación a derechos fundamentales, debe evaluarse si se apega o no a la obligación de protegerlos. Ésta puede caracterizarse como el deber que tienen los órganos del Estado, dentro del margen de sus atribuciones, de prevenir violaciones a los derechos fundamentales, ya sea que provengan de una autoridad o de algún particular y, por ello, debe contarse tanto con mecanismos de vigilancia como de reacción ante el riesgo de vulneración del derecho, de forma que se impida la consumación de la violación. En este último sentido, su cumplimiento es inmediatamente exigible, ya que como la conducta estatal debe encaminarse a resguardar a las personas de las interferencias a sus derechos provenientes de los propios agentes del Estado como de otros particulares, este fin se logra, en principio, mediante la actividad legislativa y de vigilancia en su cumplimiento y, si esto es insuficiente, mediante las acciones necesarias para impedir la consumación de la violación a los derechos. De ahí que, una vez conocido el riesgo de vulneración a un derecho humano, el Estado incumple su obligación si no realiza acción alguna, sobre todo, porque, en el caso de sus propios agentes, está obligado a saber todo lo que hacen.11

De esta manera, la tipificación del delito de evasión fiscal representa también un avance en cuanto a la protección de los derechos humanos de los gobernados, pues a mayor recaudación se tendrá mayor beneficio a la población.

Lo anterior tiene su origen en los principios de la administración pública, los cuales se encuentran contemplados en el artículo 109 fracción III de la Constitución Política de los Estados Unidos Mexicanos, que menciona a la letra:

“Artículo 109. Los servidores públicos y particulares que incurran en responsabilidad frente al Estado, serán sancionados conforme a lo siguiente:

...

III. Se aplicarán sanciones administrativas a los servidores públicos por los actos u omisiones que afecten la legalidad, honradez, lealtad, imparcialidad y eficiencia que deban observar en el desempeño de sus empleos, cargos o comisiones. Dichas sanciones consistirán en amonestación, suspensión, destitución e inhabilitación, así como en sanciones económicas, y deberán establecerse de acuerdo con los beneficios económicos que, en su caso, haya obtenido el responsable y con los daños y perjuicios patrimoniales causados por los actos u omisiones. La ley establecerá los procedimientos para la investigación y sanción de dichos actos u omisiones...”

Es entonces que la eficiencia dentro de la administración pública se encuentra ligada a la mayor capacidad de recaudación de impuestos.

Por otro lado, la Segunda Sala de la Suprema Corte de Justicia de la Nación se ha pronunciado en sus criterios de la siguiente manera respecto de la evasión fiscal:

“Fraude, elusión, evasión o conductas ilícitas en materia fiscal. Su prevención y combate son una finalidad constitucionalmente válida (artículo 27, fracción X, de la Ley del Impuesto sobre la Renta).

Hechos: Con motivo de la entrada en vigor del decreto publicado en el Diario Oficial de la Federación el 12 de noviembre de 2021, por el que se reforman, adicionan y derogan diversas disposiciones, entre otras, el artículo 27, fracción X, de la Ley del Impuesto sobre la Renta, que establece los requisitos para que sea procedente la deducción por asistencia técnica, transferencia de tecnología o regalías, una persona moral promovió amparo en su contra. El Juzgado de Distrito sobreseyó en el juicio al estimar que la disposición no era autoaplicativa. El Tribunal Colegiado de Circuito levantó el sobreseimiento al estimar que la norma sí tenía esa naturaleza y reservó jurisdicción a la Suprema Corte de Justicia de la Nación.

Criterio jurídico: La Segunda Sala de la Suprema Corte de Justicia de la Nación determina que el artículo 27, fracción X, de la Ley del Impuesto sobre la Renta tiene como finalidad constitucionalmente válida la prevención del fraude, la evasión, la elusión o las conductas ilícitas en materia fiscal.

Justificación: Es un hecho notorio que las autoridades legislativas y ejecutivas del Estado Mexicano se encuentran obligadas a combatir la elusión, la evasión y el fraude fiscal , pues los contribuyentes que pretendan realizarlos buscan incumplir con la obligación de contribuir que corresponde a todos los que estén llamados a satisfacerla, ya que lo que dejen de pagar por tales conductas lo pagarán otros, lo que contraría la citada obligación que se justifica en la solidaridad social, económica y política”12

En ese tenor de ideas, el Código Fiscal de la Federación no contempla la evasión fiscal dentro de su artículo.

Al respecto, en el artículo 108 del Código Fiscal de la Federación señala lo siguiente:

“Artículo 108. Comete el delito de defraudación fiscal quien con uso de engaños o aprovechamiento de errores, omita total o parcialmente el pago de alguna contribución u obtenga un beneficio indebido con perjuicio del fisco federal...”13

Sin embargo, la defraudación fiscal requiere de elementos que la evasión no, tales como el engaño o aprovechamiento de errores.

Por lo cual, la evasión fiscal, como se ha mencionado anteriormente, es la negación del pago de una obligación. Es así que, son dos tipos penales distintos, que requieren darles un tratamiento diverso.

Por lo expuesto y fundado la presente iniciativa tiene por objeto:

1. Tipificar el delito de evasión fiscal.

2. Otorgar seguridad jurídica a los gobernados.

3. Proteger la obligación constitucional de los contribuyentes al Estado.

Para mayor claridad a la propuesta, a continuación, se incluye un cuadro comparativo de la propuesta:

Por lo expuesto, considerando que el objetivo central es que todas las personas puedan tener el derecho humano a acceder a una muerte digna, así como al procedimiento de eutanasia y con base en el compromiso de este Congreso con la justicia, la protección de los derechos humanos, someto a la consideración de esta Soberanía la siguiente iniciativa con proyecto de

Decreto que reforma el artículo 116 del Código Fiscal de la Federación, en materia de evasión fiscal, recorriéndose en su orden pasando el actual artículo 116 a ser el artículo 117 del Código Fiscal y así de manera subsecuente

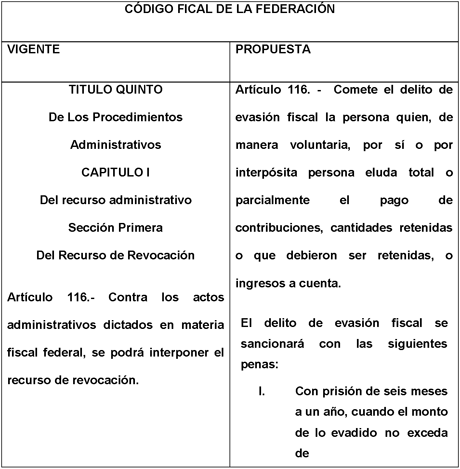

Artículo Primero. Se reforma el artículo 116 del Código Fiscal de la Federación, en materia de evasión fiscal, para quedar como sigue:

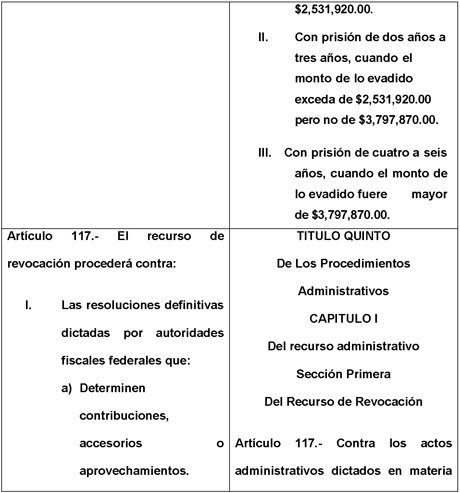

Artículo 116. Comete el delito de evasión fiscal la persona quien, de manera voluntaria, por sí o por interpósita persona eluda total o parcialmente el pago de contribuciones, cantidades retenidas o que debieron ser retenidas, o ingresos a cuenta.

El delito de evasión fiscal se sancionará con las siguientes penas:

I. Con prisión de seis meses a un año, cuando el monto de lo evadido no exceda de 2 millones 531 mil 920 pesos.

II. Con prisión de dos años a tres años, cuando el monto de lo evadido exceda de $2 millones 531 mil 920 pesos pero no de 3 millones 797 mil 870 pesos.

III. Con prisión de cuatro a seis años, cuando el monto de lo evadido fuere mayor de 3 millones 797 mil 870 pesos.

Título Quinto

De los Procedimientos

Administrativos

Capítulo I

Del recurso administrativo

Sección Primera

Del Recurso de Revocación

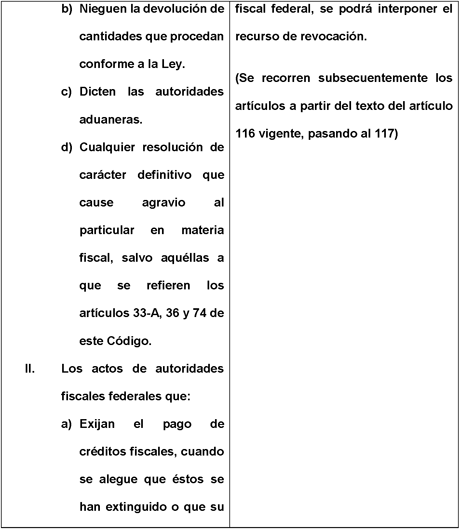

Artículo 117. Contra los actos administrativos dictados en materia fiscal federal, se podrá interponer el recurso de revocación.

(Se recorren subsecuentemente los artículos a partir del texto del artículo 116 vigente, pasando al 117.)

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente de su publicación en el Diario Oficial de la Federación.

Segund o. Se derogan las disposiciones que se opongan al presente decreto.

Notas

1 Rodríguez, Gregorio, Evasión Fiscal, Boletín Mexicano de Derecho Comparado, número 100, Enero-Abril 2001, página 288, consultado el 8 de enero de 2026 en https://revistas.juridicas.unam.mx/index.php/derecho-comparado/article/ view/3673

2 Gómez, Juan y Moran, Dalmiro, “Evasión tributaria en América Latina’’, Serie Macroeconomía del Desarrollo, Chile, nueva serie, 2016, número 172, enerojunio de 2016, páginas 10–53, consultado el 8 de enero de 2026 en https://repositorio.cepal.org/server/api/core/bitstreams/8a48ca92-ed76- 4c65- 8d32-56ecef49405c/content

3 Obra citada.

4 Gómez Sabaini, Juan C. entre otros, Concesos y conflictos en la política tributaria de América Latina, Chile, Comisión Económica para América Latina y el Caribe, 2017, página 337, consultado el 8 de enero de 2026.

5 Obra citada.

6 Cámara de diputados, ‘’Problemas estructurales del Sistema tributario en México’’, Cámara de diputados, México, núm. 1, enero-junio, de 2003, consultado el 8 de enero de 2026 en https://www.diputados.gob.mx/bibliot/publica/inveyana/econycom/reportes /re ftribu/2problem.htm

7 Ídem

8 González, Rafael, ‘’La evasion de impuestos en México’’, Universidad Veracruzana, México, nueva serie, 2007, número 1, enero-junio de 2007, páginas 3-4, consultado el 8 de enero de 2026 en https://www.uv.mx/iiesca/files/2013/01/evasion2007-1.pdf

9 Ídem

10 San Martin Reyna, Juan M. entre otros, Evasion Global 2017, México, Universidad de las Américas Puebla, 2017, página 51, consultado el 8 de enero de 2026 en http://omawww.sat.gob.mx/cifras_sat/Documents/Evasi%C3%B3n%20Globa l%202017.pdf

11 Tesis: XXVII.3o. J/25 (10a.), Gaceta del Semanario Judicial de la Federación. Libro 15, febrero de 2015, Décima Época, Tomo III, página 2256, consultado el 8 de enero de 2026 en https://sjf2.scjn.gob.mx/detalle/tesis/2008516

12 Tesis: 2a./J. 81/2024 (11a.), Gaceta del Semanario Judicial de la Federación. Libro 41, Undécima Época, septiembre de 2024, Tomo III, Volumen 2, página 1301, consultado el 20 de noviembre de 2025 en https://sjf2.scjn.gob.mx/detalle/tesis/2029391

13 Código Fiscal de la Federación, México, 1981, artículo 108, consultado el 8 de enero de 2026 en https://www.diputados.gob.mx/LeyesBiblio/pdf/CFF.pdf

Palacio Legislativo de San Lázaro, a 25 de febrero de 2026.

Diputada Nora Yessica Merino Escamilla (rúbrica)

Que reforma diversas disposiciones de la Ley de Coordinación Fiscal, a cargo de la diputada Margarita García García, del Grupo Parlamentario del PT

La que suscribe, Margarita García García, diputada del Grupo Parlamentario del Partido del Trabajo, integrante de la LXVI Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 77 y 78 del Reglamento de la Cámara de Diputados y demás disposiciones aplicables, somete a consideración de esta asamblea, la siguiente iniciativa con proyecto de decreto por el que se reforman diversos artículos de la Ley de Coordinación Fiscal, al tenor de los siguientes

Antecedentes

Desde los años 20 del siglo pasado, México enfrentó un problema que era la falta de coordinación fiscal, ya que el sistema tributario era desproporcional en las aportaciones y distribuciones entre los gobiernos el federal, el estatal y el municipal, con demasiadas leyes fiscales que en ocasiones resultaban contradictorias y generaba distorsión en la economía nacional, por lo que con la intensión de generar una verdadera coordinación en 1925 se realizó la primera Convención Nacional Fiscal.

Lo anterior dio como resultado una iniciativa que no prospero en el Congreso de la Unión, por lo que en 1933 se convoca a una nueva convención en donde se adoptaron 2 argumentos: “concurrencia impositiva” y las “guerras económicas para captar recursos”, por lo que en 1934 se hace una reforma constitucional para reformar el artículo 73, fracción X, en donde se otorga la facultad al Congreso de legislar en materia de energía eléctrica con lo que estos impuestos pasaron a ser fuente exclusiva del gobierno federal.

En 1942 se realiza una nueva reforma constitucional en donde se legislo sobre la industria tabacalera, en donde los impuestos iban para las cuotas locales, así como las cuotas petroleras, energía eléctrica, explotación forestal se consiguió que hubiera participación proporcional a municipios, y en 1948 entra en vigor la Ley Federal del Impuesto sobre Ingresos Mercantiles tras la cual la mitad de los Estados se empezaron a coordinar.

Se crea una Ley de Coordinación Fiscal entre la Federación y los Estados que nos rige actualmente fue publicada en el Diario Oficial de la Federación en 1953, después de la Tercera Convención Nacional Fiscal en esta se establecía la suspensión de los procedimientos alcabalatorios en el país, para 1973 se hace una nueva reforma a la Ley Federal del Impuesto sobre Ingresos Mercantiles en donde estableció una sola tasa a nivel nacional.

La actual Ley de Coordinación Fiscal entra en vigor en diciembre de 1978 con los objetivos principales de:

• Coordinar el sistema fiscal entre la federación, los estados, municipios y el entonces Distrito Federal.

• Establecer la participación entre las haciendas públicas de los estados, municipios y el entonces Distrito Federal en los ingresos federales;

• Distribuir entre estados, municipios y el entonces Distrito Federal las participaciones en ingresos federales;

• Fijar reglas de colaboración administrativa entre autoridades fiscales; y

• Constituir los organismos en materia de Coordinación fiscal y las bases la organización y funcionamiento.

Exposición de Motivos

Esta ley desde su creación ha tenido 39 reformas, sin embrago, falta armonizarse con modificaciones a otras leyes que la afectan directamente como es el caso del cambio de nombre del Distrito Federal a Ciudad de México con el decreto que se publico en el Diario Oficial de la Federación (DOF) el 29 de enero de 2016 en donde se crea la Ciudad de México como una entidad federativa con autonomía administrativa, presupuestal, y legislativa cambiando también de Asamblea Legislativa del Distrito Federal a Congreso de la Ciudad de México, en esta propuesta se hace la modificación de nombre de delegación por alcaldía ya que en este mismo decreto se hace el cambio de denominación otorgándoles mayor autonomía, creando concejales como contrapeso al alcalde que son electos por voto popular.

El 30 de noviembre de 2018 se publica en el DOF reformas a la Ley Orgánica de la Administración Pública Federal en donde cambia la denominación de Secretaria de Desarrollo Social a Secretaría de Bienestar, con el objetivo de profundizar la política social del Estado poniendo especial atención en el desarrollo rural, atendiendo de manera eficaz y eficiente las condiciones de pobreza, así como la disminución de la desigualdad social y con una atención directa hacia las comunidades con la operación de programes sociales directos.

Finalmente, en julio de 2025 se publica en el DOF una reforma a la Ley General de Desarrollo Social, a la Ley Federal de Presupuesto y Responsabilidad Hacendaria y a la Ley General de Contabilidad Gubernamental, para extinguir el Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval) y transferir sus funciones al Instituto Nacional de Estadística y Geografía (Inegi), la ley de coordinación fiscal hace referencia al Coneval en lo que refiere a los artículos 34 sobre la repartición del Fondo de Aportaciones para la Infraestructura Social y el artículo 35 de la distribución a municipios y alcaldías.

Por los motivos expuestos someto a consideración de este pleno, la siguiente iniciativa con proyecto de

Decreto

Único. Se reforma el título del capítulo I, los artículos en su artículo 1o., primer párrafo, 2o., fracción II, segundo a quinto párrafo, 3o. B, primer párrafo, 4o., vigésimo párrafo, 4 A, tercer párrafo, 6, tercer párrafo, 10, último párrafo, 20, fracción III, 25, primer párrafo y fracciones IV y VII, 26, primer y tercer párrafos, 28, segundo párrafo, 32, segundo párrafo, 32, primer párrafo, 33, Aparatado A fracciones I y II, 34, primer, quinto, séptimo, octavo, noveno, décimo y undécimo párrafos, 35, 36, primer párrafo, inciso B) y último párrafo, 37, 38, 40, primer párrafo, 42, 44, primero, tercero, quinto y sexto párrafo, 47, fracción III, VII y IX, 48, primero, segundo y cuarto párrafo , 49, fracción II, sexto párrafo, 51, primero y segundo párrafos y 52, primer párrafo, todos de la Ley de Coordinación Fiscal para quedar como sigue:

Ley de Coordinación Fiscal

Capítulo IDe las Participaciones de los estados, municipios y Ciudad de México en ingresos federales

Artículo 1o. ...

Cuando en esta ley se utilicen los términos entidades federativas o entidades, éstos se referirán a los estados y a la Ciudad de México .

...

...

Artículo 2o. ...

...

I. ...

II. El impuesto sobre la renta por concepto de salarios y, en general, por la prestación de un servicio personal subordinado causado por los servidores públicos de la federación, de las entidades federativas, de los municipios y las alcaldías de la Ciudad de México , así como de sus organismos autónomos y entidades paraestatales y paramunicipales;

III. a X. ...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

Artículo 2-A. ...

I. y II. ...

III. ...

a) y b)...

...

...

...

...

...

...

...

...

...

...

RC i, t es la suma de la recaudación de predial en los municipios que hayan convenido la coordinación del cobro de dicho impuesto con la entidad i en el año t y que registren un flujo de efectivo, o de las alcaldías de la Ciudad de México en su caso, reportada en los formatos que emita la Secretaría de Hacienda y Crédito Público.

...

...

...

...

...

Artículo 3-B. Las entidades adheridas al Sistema Nacional de Coordinación Fiscal participarán al 100 por ciento de la recaudación que se obtenga del impuesto sobre la renta que efectivamente se entere a la federación, correspondiente al salario del personal que preste o desempeñe un servicio personal subordinado en las dependencias de la entidad federativa, del municipio o de las alcaldías de la Ciudad de México , así como en sus respectivos organismos autónomos y entidades paraestatales y paramunicipales, siempre que el salario sea efectivamente pagado por los entes mencionados con cargo a sus participaciones u otros ingresos locales.

...

...

...

Artículo 4o. ...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

Los municipios y alcaldías de la Ciudad de México recibirán como mínimo 20 por ciento de la recaudación que del Fondo de Fiscalización y Recaudación corresponda a las entidades.

...

Artículo 4o-A. ...

I. y II. ...

...

Las entidades deberán incluir en las publicaciones a que se refiere el artículo 6o., último párrafo de esta ley, los recursos que en términos de este artículo correspondan a sus municipios, y en el caso de la Ciudad de México y sus alcaldías , así como acreditar su cumplimiento a la Secretaría de Hacienda y Crédito Público.

Artículo 6o. ...

...

Los municipios y, tratándose de la Ciudad de México sus alcaldías , recibirán como mínimo 20 por ciento de la recaudación que corresponda al estado en los términos del último párrafo del artículo 2o. de esta Ley.

...

...

Artículo 10 – C. ...

I. a VIII. ...

...

Los municipios recibirán como mínimo 20 por ciento de la recaudación que corresponda a las entidades federativas en términos de este artículo. Tratándose de la Ciudad de México la distribución de dichos recursos se efectuará a sus alcaldías.

Artículo 20 . ...

I. y II. ...

III. ...

Grupo Uno a Grupo Cinco...

Grupo Seis: Ciudad de México , Guerrero, México y Morelos.

Grupo Siete y Grupo Ocho ...

...

IV. a VI. ...

Artículo 25. Con independencia de lo establecido en los capítulos I a IV de esta Ley, respecto de la participación de los estados, municipios y la Ciudad de México en la recaudación federal participable, se establecen las aportaciones federales, como recursos que la Federación transfiere a las haciendas públicas de los estados, Ciudad de México , y en su caso, de los municipios, condicionando su gasto a la consecución y cumplimiento de los objetivos que para cada tipo de aportación establece esta Ley, para los Fondos siguientes:

I. a III. ...

IV. Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Alcaldías de la Ciudad de México ;

V. y VI. ...

VII . Fondo de Aportaciones para la Seguridad Pública de los Estados y de la Ciudad de México.

VIII. ...

...

...

...

...

Artículo 26. Con cargo a las aportaciones del Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo que les correspondan, los estados y la Ciudad de México serán apoyados con recursos económicos complementarios para ejercer las atribuciones, en materia de educación básica y normal, que de manera exclusiva se les asignan, respectivamente, en los artículos 13 y 16 de la Ley General de Educación.

...

En el caso de la Ciudad de México el Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo incluirá los recursos correspondientes a las plazas federales que sean transferidas a éste, mediante el convenio de descentralización correspondiente y registradas en el Sistema a que se refiere el párrafo anterior.

...

Artículo 28. ...

Para tal efecto, los gobiernos estatales y de la Ciudad de México proporcionarán al Ejecutivo Federal a través de la Secretaría de Educación Pública, la información financiera y operativa que les sea requerida para el mejor cumplimiento de las atribuciones que en materia de planeación, programación y evaluación del Sistema Educativo Nacional, correspondan a la Federación.

Artículo 32. El Fondo de Aportaciones para la Infraestructura Social se determinará anualmente en el Presupuesto de Egresos de la Federación con recursos federales por un monto equivalente, sólo para efectos de referencia, a 2.5294 por ciento de la recaudación federal participable a que se refiere el artículo 2o. de esta Ley, según estimación que de la misma se realice en el propio presupuesto, con base en lo que al efecto establezca la Ley de Ingresos de la Federación para ese ejercicio. Del total de la recaudación federal participable 0.3066 por ciento corresponderá al Fondo para la Infraestructura Social de las Entidades y 2.2228 por ciento al Fondo para la Infraestructura Social Municipal y de las alcaldías de la Ciudad de México .

...

Artículo 33. ...

A . ...

I. Fondo de Aportaciones para la Infraestructura Social Municipal y de las alcaldías de la Ciudad de México : agua potable, alcantarillado, drenaje y letrinas, urbanización, electrificación rural y de colonias pobres, infraestructura básica del sector salud y educativo, mejoramiento de vivienda, así como mantenimiento de infraestructura, conforme a lo señalado en el catálogo de acciones establecido en los Lineamientos del Fondo que emita la Secretaría del Bienestar .

II . ...

Asimismo, las obras y acciones que se realicen con los recursos del fondo a que se refiere este artículo, se deberán orientar preferentemente conforme al Informe anual de la situación de pobreza y rezago social de las entidades y sus respectivos municipios o demarcaciones territoriales que realice la Secretaría del Bienestar , que se deberá publicar en el Diario Oficial de la Federación a más tardar el último día hábil de enero.

En el caso de los municipios y de las demarcaciones territoriales, éstos podrán disponer de hasta un 2 por ciento del total de recursos del Fondo para la Infraestructura Social Municipal y de las alcaldías de la Ciudad de México que les correspondan para la realización de un Programa de Desarrollo Institucional Municipal y de las alcaldías de la Ciudad de México . Este programa será convenido entre el Ejecutivo federal a través de la Secretaría de Bienestar , el gobierno de la entidad correspondiente y el municipio o demarcación territorial de que se trate. Los recursos de este programa podrán utilizarse para la elaboración de proyectos con la finalidad de fortalecer las capacidades de gestión del municipio o demarcación territorial, de acuerdo con lo señalado en el catálogo de acciones establecido en los Lineamientos del Fondo que emita la Secretaría de Bienestar .

...

B. La Secretaría de Bienestar , las entidades y los municipios o demarcaciones territoriales y la Secretaría de Hacienda y Crédito Público, tendrán las siguientes obligaciones:

I. De la Secretaría de Bienestar :

a) ...

b) Proporcionar capacitación a las entidades y a sus respectivos municipios o demarcaciones territoriales, sobre el funcionamiento del Fondo de Aportaciones para la Infraestructura Social Municipal y de las alcaldías de la Ciudad de México , del Fondo de Aportaciones para la Infraestructura Social de las Entidades y del Programa de Desarrollo Institucional Municipal y de las alcaldías de la Ciudad de México , en términos de lo establecido en los Lineamientos del Fondo que emita la Secretaría de Bienestar ;

II. ...

a) a c) ...

d) Proporcionar a la Secretaría de Bienestar , la información que sobre la utilización del Fondo de Aportaciones para la Infraestructura Social le sea requerida. En el caso de los municipios y de las demarcaciones territoriales, lo harán por conducto de las entidades;

e) ...

f) Reportar trimestralmente a la Secretaría de Bienestar , a través de sus Delegaciones Estatales o instancia equivalente en la Ciudad de México , así como a la Secretaría de Hacienda y Crédito Público, el seguimiento sobre el uso de los recursos del Fondo, en los términos que establecen los artículos 48 y 49 de esta Ley, así como con base en el Informe anual sobre la situación de pobreza y rezago social de las entidades y sus respectivos municipios o demarcaciones territoriales. Asimismo, las entidades, los municipios y las demarcaciones territoriales, deberán proporcionar la información adicional que solicite dicha Secretaría para la supervisión y seguimiento de los recursos, y

g) ...

III. ...

Artículo 34. El Ejecutivo federal, a través de la Secretaría de Bienestar , distribuirá el Fondo de Aportaciones para la Infraestructura Social entre las entidades, conforme a la siguiente fórmula:

...

...

...

Fi,2013= Monto del FAIS de la entidad i en 2013, en el caso de la Ciudad de México dicho monto será equivalente a 686 millones 880 mil 919.32 pesos.

...

zi,t= La participación de la entidad i en el promedio nacional de las carencias de la población en pobreza extrema más reciente publicada por el Instituto Nacional de Estadística y Geografía al año t.

CPPEi= Número de carencias promedio de la población en pobreza extrema en la entidad i reciente publicada por el Instituto Nacional de Estadística y Geografía al año

PPEi.T = Población en Pobreza Extrema de la entidad i, de acuerdo con la información más reciente provista por el Instituto Nacional de Estadística y Geografía ; y PPEi,T-1= Población en Pobreza Extrema de la entidad i, de acuerdo con la información inmediata anterior a la más reciente provista por el Instituto Nacional de Estadística y Geografía .

La fórmula del Fondo de Aportaciones para la Infraestructura Social no será aplicable en el evento de que en el año de cálculo dicho Fondo sea inferior a la participación que la totalidad de los Estados hayan recibido en el 2013 por concepto del mismo Fondo. En dicho supuesto, la distribución se realizará en función de la cantidad efectivamente generada en el año de cálculo y de acuerdo con el coeficiente efectivo que cada Estado haya recibido por concepto del Fondo de Aportaciones para la Infraestructura Social en el año 2013. De cumplirse dicho supuesto en la Ciudad de México recibirá la proporción que representen los 686,880,919.32 pesos que recibirá de Fi,2013.

Para efectos de la formulación anual del Proyecto de Presupuesto de Egresos de la Federación, el Ejecutivo federal, por conducto de la Secretaría de Bienestar , publicará, a más tardar el 15 de agosto de cada año, en el Diario Oficial de la Federación las variables y fuentes de información para el cálculo de esta fórmula y dará a conocer los porcentajes de participación que se asignará a cada entidad.

Artículo 35 . Las entidades distribuirán entre los municipios y las demarcaciones territoriales los recursos del Fondo para la Infraestructura Social Municipal y de las alcaldías de la Ciudad de México , con una fórmula igual a la señalada en el artículo anterior, que enfatice el carácter redistributivo de estas aportaciones hacia aquellos municipios y demarcaciones territoriales con mayor magnitud y profundidad de pobreza extrema. Para ello, utilizarán la información de pobreza extrema más reciente a nivel municipal y de las demarcaciones territoriales, a que se refiere el artículo anterior, publicada por el Instituto Nacional de Estadística y Geografía .

Con objeto de apoyar a las entidades en la aplicación de sus fórmulas, la Secretaría de Bienestar publicará en el Diario Oficial de la Federación, a más tardar en los primeros diez días del ejercicio fiscal de que se trate, las variables y fuentes de información disponibles a nivel municipal y de las demarcaciones territoriales para cada entidad.

Las entidades, con base en lo previsto en los párrafos anteriores y previo convenio con la Secretaría de Bienestar , calcularán las distribuciones del Fondo para la Infraestructura Social Municipal y de las alcaldías de la Ciudad de México correspondientes a sus municipios y demarcaciones territoriales, debiendo publicarlas en sus respectivos órganos oficiales de difusión, a más tardar el 31 de enero del ejercicio fiscal aplicable, así como la fórmula y su respectiva metodología, justificando cada elemento.

A más tardar el 25 de enero del ejercicio fiscal de que se trate, los convenios referidos en el párrafo anterior deberán remitirse a la Secretaría de Bienestar , a través de sus Delegaciones Estatales o instancia equivalente en la Ciudad de México , una vez que hayan sido suscritos por éstas y por el gobierno de la entidad correspondiente, con el fin de que dicha Secretaría publique las distribuciones convenidas en su página oficial de Internet a más tardar el 31 de enero de dicho ejercicio fiscal.

En caso de que así lo requieran las entidades, la Secretaría de Bienestar podrá coadyuvar en el cálculo de la distribución del Fondo para la Infraestructura Social Municipal y de las alcaldías de la Ciudad de México correspondientes a sus municipios y demarcaciones territoriales.

...

Artículo 36. El Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las alcaldías de la Ciudad de México se determinará anualmente en el Presupuesto de Egresos de la Federación con recursos federales, por un monto equivalente, sólo para efectos de referencia, como sigue:

a) ...

b) La Ciudad de México y sus alcaldías , los fondos correspondientes les serán entregados en la misma forma que al resto de los estados y municipios, pero calculados como 0.2123 por ciento de la recaudación federal participable, según estimación que de la misma se realice en el propio presupuesto, con base en lo que al efecto establezca la Ley de Ingresos de la Federación para ese ejercicio.

Al efecto, los gobiernos estatales y de la Ciudad de México deberán publicar en su respectivo Periódico Oficial las variables y fórmulas utilizadas para determinar los montos que correspondan a cada Municipio o Demarcación Territorial por concepto de este Fondo, así como el calendario de ministraciones, a más tardar el 31 de enero de cada año.

Artículo 37. Las aportaciones federales que, con cargo al Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las alcaldías de la Ciudad de México , reciban los municipios a través de las entidades y las demarcaciones territoriales por conducto de la Ciudad de México , se destinarán a la satisfacción de sus requerimientos, dando prioridad al cumplimiento de sus obligaciones financieras, al pago de derechos y aprovechamientos por concepto de agua, descargas de aguas residuales, a la modernización de los sistemas de recaudación locales, mantenimiento de infraestructura, y a la atención de las necesidades directamente vinculadas con la seguridad pública de sus habitantes. Respecto de las aportaciones que reciban con cargo al Fondo a que se refiere este artículo, los municipios y las alcaldías de la Ciudad de México tendrán las mismas obligaciones a que se refiere el artículo 33, Apartado B, fracción II, incisos a) y c), de esta ley.

Artículo 38. El Ejecutivo federal, a través de la Secretaría de Hacienda y Crédito Público, distribuirá el Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las alcaldías de la Ciudad de México a que se refiere el inciso a) del artículo 36 de esta Ley, en proporción directa al número de habitantes con que cuente cada entidad federativa, de acuerdo con la información estadística más reciente que al efecto emita el Instituto Nacional de Estadística, Geografía e Informática.

Para el caso de las alcaldías de la Ciudad de México , su distribución se realizará conforme al inciso b) del artículo 36 antes señalado; 75 por ciento correspondiente a cada demarcación territorial será asignado conforme al criterio del factor de población residente y 25 por ciento restante al factor de población flotante de acuerdo con las cifras publicadas por el Instituto Nacional de Estadística, Geografía e Informática.

Las entidades a su vez distribuirán los recursos que correspondan a sus Municipios y las alcaldías de la Ciudad de México , en proporción directa al número de habitantes con que cuente cada uno de los Municipios y Demarcaciones Territoriales antes referidos.

Artículo 40. Las aportaciones federales que con cargo al Fondo de Aportaciones Múltiples reciban los estados de la federación y la Ciudad de México se destinarán en un 46 por ciento al otorgamiento de desayunos escolares; apoyos alimentarios; y de asistencia social a través de instituciones públicas, con base en lo señalado en la Ley de Asistencia Social. Asimismo, se destinará 54 por ciento restante a la construcción, equipamiento y rehabilitación de infraestructura física de los niveles de educación básica, media superior y superior en su modalidad universitaria según las necesidades de cada nivel.

...

Artículo 42. Con cargo a las aportaciones del Fondo de Aportaciones para la Educación Tecnológica y de Adultos que les correspondan, los estados y la Ciudad de México , recibirán los recursos económicos complementarios para prestar los servicios de educación tecnológica y de educación para adultos, cuya operación asuman de conformidad con los convenios de coordinación suscritos con el Ejecutivo federal, para la transferencia de recursos humanos, materiales y financieros necesarios para la prestación de dichos servicios.

Artículo 44. El Fondo de Aportaciones para la Seguridad Pública de los Estados y la Ciudad de México se constituirá con cargo a recursos federales, mismos que serán determinados anualmente en el Presupuesto de Egresos de la Federación. La Secretaría de Gobernación formulará a la Secretaría de Hacienda y Crédito Público una propuesta para la integración de dicho Fondo.

...

El Ejecutivo federal, a través de la Secretaría de Hacienda y Crédito Público, entregará a las entidades el Fondo de Aportaciones para la Seguridad Pública de los Estados y la Ciudad de México , con base en los criterios que el Consejo Nacional de Seguridad Pública determine, a propuesta de la Secretaría de Gobernación, por medio del Secretariado Ejecutivo del Sistema Nacional de Seguridad Pública, utilizando para la distribución de los recursos, criterios que incorporen el número de habitantes de los estados y la Ciudad de México ; el índice de ocupación penitenciaria; la implementación de programas de prevención del delito; los recursos destinados a apoyar las acciones que en materia de seguridad pública desarrollen los municipios, y el avance en la aplicación del Programa Nacional de Seguridad Pública en materia de profesionalización, equipamiento, modernización tecnológica e infraestructura. La información relacionada con las fórmulas y variables utilizadas en el cálculo para la distribución y el resultado de su aplicación que corresponderá a la asignación por cada estado y la Ciudad de México , deberá publicarse en el Diario Oficial de la Federación a más tardar a los 30 días naturales siguientes a la publicación en dicho Diario del Presupuesto de Egresos de la Federación del ejercicio fiscal de que se trate.

...

Este Fondo se enterará mensualmente por la Secretaría de Hacienda y Crédito Público durante los primeros diez meses del año a los estados y la Ciudad de México , de manera ágil y directa sin más limitaciones ni restricciones, incluyendo aquéllas de carácter administrativo, salvo que no se cumpla lo dispuesto en este artículo.

Los estados y la Ciudad de México reportarán trimestralmente a la Secretaría de Gobernación, a través del Secretariado Ejecutivo del Sistema Nacional de Seguridad Pública, el ejercicio de los recursos del Fondo y el avance en el cumplimiento de las metas, así como las modificaciones o adecuaciones realizadas a las asignaciones previamente establecidas en los convenios de coordinación y sus anexos técnicos en la materia; en este último caso deberán incluirse la justificación y la aprobación del Consejo Estatal de Seguridad Pública correspondiente, o la opinión favorable del Secretariado Ejecutivo del Sistema Nacional de Seguridad Pública. El Secretariado Ejecutivo del Sistema Nacional de Seguridad Pública dará respuesta en un plazo no mayor a 30 días hábiles.

...

Artículo 47. ...

I. y II. ...

III. Para apoyar el saneamiento de pensiones y, en su caso, reformas a los sistemas de pensiones de los estados y de la Ciudad de México , prioritariamente a las reservas actuariales;

IV. a IV. ...

VII . Para los sistemas de protección civil en los estados y la Ciudad de México , siempre y cuando las aportaciones federales destinadas a este rubro sean adicionales a los recursos de naturaleza local aprobados por las legislaturas locales en dicha materia;

VIII. ...

IX . Para destinarlas a fondos constituidos por los estados y la Ciudad de México para apoyar proyectos de infraestructura concesionada o aquéllos donde se combinen recursos públicos y privados; al pago de obras públicas de infraestructura que sean susceptibles de complementarse con inversión privada, en forma inmediata o futura, así como a estudios, proyectos, supervisión, liberación del derecho de vía, y otros bienes y servicios relacionados con las mismas.

...

Artículo 48 . Los estados y la Ciudad de México enviarán al Ejecutivo federal, por conducto de la Secretaría de Hacienda y Crédito Público, informes sobre el ejercicio y destino de los recursos de los Fondos de Aportaciones Federales a que se refiere este Capítulo.

Para los efectos del párrafo anterior, los estados y la Ciudad de México reportarán tanto la información relativa a la entidad federativa, como aquélla de sus respectivos municipios o demarcaciones territoriales para el caso de la Ciudad de México , en los Fondos que correspondan, así como los resultados obtenidos; asimismo, remitirán la información consolidada a más tardar a los 20 días naturales posteriores a la terminación de cada trimestre del ejercicio fiscal.

...

Los estados, la Ciudad de México , los municipios y las alcaldías de la Ciudad de México , publicarán los informes a que se refiere el párrafo primero de este artículo en los órganos locales oficiales de difusión y los pondrán a disposición del público en general a través de sus respectivas páginas electrónicas de Internet o de otros medios locales de difusión, a más tardar a los 5 días hábiles posteriores a la fecha señalada en el párrafo anterior.

...

Artículo 49. ...

...

...

...

I. ...

II . Recibidos los recursos de los fondos de que se trate por las Entidades Federativas, los Municipios y las alcaldías de la Ciudad de México , hasta su erogación total, corresponderá a las autoridades de control y supervisión interna de los gobiernos locales.

...

III. a V. ...

...

Cuando las autoridades de las entidades federativas, de los municipios o de las alcaldías de la Ciudad de México , que en el ejercicio de sus atribuciones de control y supervisión conozcan que los recursos de los Fondos no han sido aplicados a los fines que por cada Fondo se señale en la ley, deberán hacerlo del conocimiento de la Auditoría Superior de la Federación y de la Secretaría de la Función Pública en forma inmediata.

...

...

Artículo 51. Las aportaciones que con cargo al Fondo a que se refiere el artículo 25, fracción IV de esta Ley correspondan a los municipios y a las alcaldías de la Ciudad de México podrán afectarse como garantía del cumplimiento de sus obligaciones de pago de derechos y aprovechamientos por concepto de agua y descargas de aguas residuales, cuando así lo dispongan las leyes locales y de conformidad con lo dispuesto en este artículo.

En caso de incumplimiento por parte de los municipios o de las alcaldías de la Ciudad de México a sus obligaciones de pago de derechos y aprovechamientos por concepto de agua y descargas de aguas residuales, la Comisión Nacional del Agua podrá solicitar al gobierno local correspondiente, previa acreditación del incumplimiento, la retención y pago del adeudo con cargo a los recursos del Fondo mencionado en el párrafo anterior que correspondan al municipio o Demarcación Territorial de que se trate, conforme a lo dispuesto por el artículo 36 de esta ley. La Comisión Nacional del Agua sólo podrá solicitar la retención y pago señalados cuando el adeudo tenga una antigüedad mayor de 90 días naturales.

...

...

Artículo 52. Las aportaciones que con cargo a los Fondos de Aportaciones Múltiples, y para la Seguridad Pública de los Estados y la Ciudad de México , a que se refiere el artículo 25 de esta ley, fracciones V y VII, respectivamente, que correspondan a las entidades, podrán afectarse para garantizar obligaciones en caso de incumplimiento, o servir como fuente de pago de obligaciones que se contraigan en términos de los convenios que celebren las entidades federativas con la federación, a través de la Secretaría de Hacienda y Crédito Público, mediante los cuales se establezcan mecanismos de potenciación, financiamiento o esquemas similares respecto de dichos fondos.

...

...

...

...

Transitorio

Único. El presente decreto entrara en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Bibliografía

- DOF Ley de Coordinación Fiscal. Disponible en: https://www.diputados.gob.mx/LeyesBiblio/pdf/LCF.pdf

- Antecedentes del Sistema Nacional de Coordinación Fiscal. Disponible en: https://www.sncf.gob.mx/delivery?srv=1&repo=1&path=/Antecedente s/Antecedentes_SNCF.pdf

- DOF (2016) Decreto por el que se declaran reformadas y derogadas diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, en materia de la reforma política de la Ciudad de México. Disponible en:

https://www.dof.gob.mx/nota_detalle.php?codigo=5424043&fecha=29/01/2016#gsc.tab=0

- DOF (2018) Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley Orgánica de la Administración Pública Federal. Disponible en:

https://dof.gob.mx/nota_detalle.php?codigo=5545331&f echa=30/11/2018#gsc.tab=0

- DOF (2025) Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley General de Desarrollo Social, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria y de la Ley General de Contabilidad Gubernamental. Disponible en:

https://dof.gob.mx/nota_detalle.php?codigo=5763162&f echa=16/07/2025#gsc.tab=0

Dado en el Palacio Legislativo de San Lázaro, a 3 de marzo de 2026.

Diputada Margarita García García (rúbrica)

Que reforma y adicionan diversas disposiciones a la Ley del Impuesto sobre la Renta, en materia de impuesto a las grandes riquezas, a cargo del diputado José Luis Sánchez González, del Grupo Parlamentario del PT

José Luis Sánchez González, integrante del Grupo Parlamentario del Partido del Trabajo, presenta iniciativa con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; así como 6, numeral 1, fracción I, y 77 del Reglamento de la Cámara de Diputados y demás disposiciones aplicables, somete a consideración del pleno de esta honorable asamblea, la siguiente iniciativa con proyecto de decreto por el que se reforma y adicionan diversas disposiciones a la Ley del Impuesto sobre la Renta, en materia de impuesto a las grandes riquezas, al tenor de lo siguiente:

Exposición de Motivos

En México existe una desigualdad económica severa, lo que lo posiciona dentro de 25 por ciento de los países en el mundo y entre los lugares más altos de América Latina con esta situación.

De acuerdo con un estudio presentado por la World Inequality Lab, en 2023, en México 1 por ciento de la población concentra alrededor de 30 por ciento de la riqueza nacional, mientras que 50 por ciento más pobre accede a menos de 5 por ciento. Esta concentración extrema no solo es un problema ético y social, sino también un obstáculo estructural para el desarrollo sostenible y democrático del país.

La brecha de desigualdad existente y sumamente delimitada dentro de nuestro país, permite observar la cohabitación entre el hombre más rico de América Latina y los más de 50 millones de personas en situación de pobreza. Situación que ha buscado disminuirse durante el Gobierno de la Cuarta Transformación, pero su intensificación durante el periodo del neoliberalismo, derivado de la cooptación del poder político por el poder económico, ha complicado resarcirlo en tan poco tiempo.

Según información de Oxfam México, la riqueza de los mexicanos más ricos en 2017 fue de 116 mil millones de dólares, esto significa que las 10 personas más ricas de México acumulan la misma riqueza que 50 por ciento más pobre del país. 1

Es gracias a la influencia que mantienen los detentadores del poder económico sobre quienes son responsables del poder político que persisten estas desigualdades, ocasionando consigo la implementación de políticas públicas encaminadas a mantener las estructuras de desigualdad para beneficiar a los más privilegiados.

Los ejemplos de esta influencia la encontramos en diversos ámbitos, tal como el fiscal, donde los más ricos reciben privilegios para recibir concesiones y evadir impuestos.

El actual sistema tributario tiene como eje la desproporcionalidad, gracias a la excesiva imposición de impuestos sobre el consumo y los ingresos laborales, en contraste con la mínima tributación obtenida por quienes detentan la riqueza acumulada y las rentas del capital. Esta asimetría erosiona la capacidad económica del Estado para financiar políticas públicas de largo plazo que permitan garantizar el pleno ejercicio de diversos derechos.

Por otra parte, en el ámbito de la economía se ha dado muestra de la injerencia del poder económico para ser favorecido por el poder político en la constitución de monopolios y oligopolios; así como su contribución en materia laboral, por su permisibilidad para mantener una precarización de las condiciones de trabajo y la disminución del salario para los trabajadores.

De acuerdo con la investigadora Viridiana Ríos, en un estudio publicado por la Comisión Económica para América Latina y el Caribe, señala que la cultura del privilegio es la normalización de la desigualdad y sus efectos en la vida cotidiana al punto en que ya no se le cuestiona. Esta cultura normaliza acciones poco democráticas como que el dinero compre influencia política 2.

El estudio antes mencionado, el sistema tributario mexicano favorece la concentración de la riqueza porque recauda muy pocos impuestos. México recauda anualmente impuestos equivalentes a 16.1 puntos del producto interno bruto (PIB), un nivel muy por debajo del promedio de América Latina (23.1 puntos) y del promedio de la Organización para la Cooperación y Desarrollo Económicos (34.3 puntos) (OCDE, 2018a)...

...México recauda menos que paraísos fiscales como las Bahamas (17.6 puntos) y que países con mucho menor nivel de desarrollo como Honduras y El Salvador (22.3 y 21.1). La baja recaudación no es reciente. Como se muestra en el gráfico 1, en 31 años México ha logrado aumentar su recaudación en sólo 5.2 puntos del PIB, pasando de 8.9 a 14.1 puntos...

Entre las consecuencias de la baja recaudación de impuestos en nuestro país se encuentra la evasión y la condonación de impuestos a quienes deberían ser los grandes contribuyentes, derivado de la colusión entre los representantes del poder económico y político; así como de la desproporcionalidad que existe en el pago de impuestos, ya que no toma en consideración criterios como el nivel de ingreso o la generación de riqueza por el aprovechamiento de bienes públicos.

Desde el comienzo del gobierno de la cuarta transformación se ha luchado por combatir estos vicios de corrupción, al grado de establecerse la prohibición de la condonación y la evasión fiscal en la Constitución Política de los Estados Unidos Mexicanos, pero aún persisten retos que permitan lograr su erradicación, ya que estos vicios se enquistaron en el sistema tributario.

Sin embargo, los resultados son tangibles y muestra de ello es el aumento de forma significativa sobre los ingresos tributarios, obtenido durante el sexenio del presidente Andrés Manuel López Obrador, recaudando casi 21 billones de pesos hasta junio de 2024, que representan 13.1 por ciento más en términos reales que en la administración de Enrique Peña Nieto.

Quien, a pesar de la implementación de su reforma fiscal, lograda gracias a que el Partido de la Revolución Democrática, traicionando sus ideales de izquierda, el Partido Acción Nacional y el Partido Revolucionario Institucional confabularon en contra del pueblo de México y juntaron una mayoría en el Congreso de la Unión para aprobar las diferentes reformas estructurales de su denominado Pacto por México. Pero, como era costumbre durante el neoliberalismo, quienes se beneficiaron fueron los más ricos, ya que no se estableció una política tributaria progresiva en la que pagaran más impuestos aquellas personas con mayores ingresos.

Contrario a ello, se beneficiaron a miles de contribuyentes, asociados con personajes del poder político del viejo régimen, recibiendo condonaciones de impuestos por miles de millones de pesos. Al menos durante los gobiernos de Felipe Calderón y de Peña Nieto se condonaron impuestos por alrededor de 413 millones de pesos. En el primero se condonaron 166 mil 922 millones de pesos y durante el segundo 246 mil 336 millones de pesos. Entre los principales beneficiados se encontraron Televisa, Banamex y Carlos Salinas de Gortari.

La resistencia de quienes deseaban mantener sus privilegios encontró apoyo en el Poder Judicial, que a partir de acciones legales entorpecieron la judicialización de casos por defraudación fiscal, regularmente ocasionada por empresas dedicadas a la transportación aérea, refresqueras, chatarreras, cementeras, mineras, despachos contables y legales, acereras, petroleras, del sector alimenticio, gasolineras, un equipo de fútbol y tiendas departamentales. Lo que trajo como consecuencia un daño a la Hacienda Pública por 129 mil 185 millones de pesos.

El hecho de que el gobierno de la cuarta transformación terminara con los beneficios fiscales en favor de quienes más tienen, quienes representan 1 por ciento de la población y concentran 40 por ciento de la riqueza nacional, acompañada del combate a los delitos fiscales, han permitido el empoderamiento de la población en vulnerabilidad económica y solamente tiene 3.5 por ciento. Con la distribución de los recursos públicos obtenidos, se ha logrado que 13.4 millones de personas salgan de su situación de pobreza.

Sin embargo, aún persisten retos que requieren una mayor contribución de aquellos que se han beneficiado por la explotación de los bienes nacionales y se han enriquecido a costa del pueblo de México. Para afrontarlos será necesario que se implemente una garantía para la redistribución de la riqueza, que consiste en el establecimiento de un impuesto para quienes en la actualidad concentran la mayoría de la riqueza.

La recaudación por un impuesto a los grandes patrimonios serviría como apoyo para la población en situación de vulnerabilidad económica, implementando programas sociales y de desarrollo, a fin de garantizar derechos como a la educación, salud o vivienda.

Avanzando así en una política social en la que se invierten los recursos públicos para el bienestar de la comunidad, tal y como se establece en las directrices del gobierno de la cuarta transformación. Muestra de ello es el avance progresivo en la asignación de recursos para los programas sociales, al menos en 2025 se destinaron 835 mil millones de pesos y para 2026 serán destinados un billón de pesos.

En el mundo existen países donde se ha tomado en serio la reducción de la desigualdad, a partir de la implementación de acciones de gobierno que sirvan para la protección de los grupos más desfavorecidos, considerando la asignación de impuestos a las riquezas y los grandes patrimonios para lograrlo.

Un ejemplo lo podemos en Colombia, donde en diciembre de 2025 el presidente de Colombia, Gustavo Petro declaró un estado de emergencia económica y social derivado de un déficit primario en las finanzas públicas.

Razón por la cual el gobierno colombiano tomó la decisión de imponer un aumento a los impuestos mediante decreto, aplicando una tasa de 5 por ciento, en lugar de 1.5 por ciento, a los grandes patrimonios en Colombia. Bajo la justificación de que “lo sano económicamente son impuestos, pero no queremos subirlos a las masas, como siempre se ha hecho, sino a los más ricos entre los ricos”.

Cobrando relevancia esta iniciativa, que de forma similar a los señalado por el presidente colombiano, propone la creación de una contribución adicional dentro de la Ley del Impuesto sobre la Renta, dirigida exclusivamente a personas físicas con patrimonios netos superiores a 100 millones de pesos. Con ello, se busca que quienes más tienen aporten solidariamente a la reducción de las brechas sociales, al fortalecimiento de los servicios públicos y a la transición justa hacia una economía sostenible.

Esta propuesta se fundamenta en otras experiencias internacionales como España, Noruega y Suiza, donde gravámenes de este tipo han demostrado ser compatibles con la inversión y el crecimiento económico, siempre que se diseñen con umbrales altos y mecanismos efectivos contra la evasión.

Para lo cual entenderemos al patrimonio neto como la suma del valor de todos los activos, que podrán ser inmuebles, vehículos, participaciones empresariales, instrumentos financieros, depósitos, obras de arte y otros bienes de valor.

El umbral alto y la progresividad de las tasas garantizarán que esta medida no afecte a la clase media ni a la mayoría de las empresas, sino únicamente a una fracción mínima de contribuyentes.

Estimaciones preliminares basadas en datos del Servicio de Administración Tributaria y encuestas de riqueza, sugieren que menos de 0.1 por ciento de la población estaría sujeta a esta contribución, con una recaudación potencial de entre 40 mil y 60 mil millones de pesos anuales.

En suma, esta propuesta no busca castigar el éxito económico, sino asegurar que las grandes fortunas contribuyan de manera justa y proporcional a la construcción de un país más equitativo, resiliente y sostenible.

En razón de lo anteriormente expuesto, presento la siguiente iniciativa con proyecto de

Decreto por el que se adiciona fracción XIX al artículo 142, y se adicionan los artículos 146 Bis y 146 Ter de la Ley del Impuesto sobre la Renta

Único. Se reforma el artículo 142, adicionando una fracción XIX, y se adicionan los artículos 146 Bis y 146 Ter de la Ley del Impuesto sobre la Renta, para quedar como a continuación:

Artículo 142. Se entiende que, entre otros, son ingresos en los términos de este capítulo los siguientes:

I. a XVIII. ...

XIX. Los ingresos que se generen en razón de la acumulación de riqueza sobre el patrimonio.

Artículo 146 Bis. Tratándose de los ingresos establecidos en la fracción XIX del artículo 142 de esta Ley, se establecerá un impuesto sobre los patrimonios netos que sean superiores a 100 millones de pesos, al término de cada año fiscal correspondiente, de las personas físicas residentes en México y en el extranjero con establecimiento permanente en el país.

Se define el patrimonio neto como la suma del valor de los activos propiedad del contribuyente, menos el monto de las deudas y pasivos exigibles, entre los que se incluyen los siguientes:

I. Bienes inmuebles;

II. Vehículos automotores, embarcaciones, aeronaves y de cualquier otro tipo;

III. Acciones, participaciones en sociedad y cualquier otra entidad financiera;

IV. Depósitos bancarios, inversiones, derechos, títulos y cualquier otro tipo de valores;

V. Obras de arte, joyas y demás bienes.

Artículo 146 Ter. Para realizar el cálculo del impuesto señalado en el artículo anterior, se considerará desde el patrimonio neto a partir de los siguientes parámetros:

I. De 100 millones 1 a 500 millones de pesos, la tasa anual aplicable será de 1.5 por ciento;

II. De 500 millones a mil millones de pesos, la tasa anual será de 2.5 por ciento, y

III. Más de mil millones corresponderá 3.5 por ciento.

La recaudación de esta contribución se destinará íntegramente para la creación del Fondo para la Justicia Social, respetando que la distribución sirva para la reducción de la pobreza y la atención de los grupos vulnerables; el cuidado del medio ambiente; garantizar la educación inicial, básica, media superior y superior; el desarrollo de ciencia y tecnología, así como el acceso a una vivienda digna y ciudades justas.

La Secretaría de Hacienda y Crédito Público, en coordinación con el Servicio de Administración Tributaria, emitirá las reglas de carácter general para la aplicación de este artículo.

Ante el incumplimiento de las obligaciones previstas en este artículo, se considerarán como sanciones agravadas que serán acreedoras a multas equivalentes al doble de la contribución no realizada y la responsabilidad penal aplicable en los términos del Código Fiscal de la Federación.

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. La Secretaría de Hacienda y Crédito Público, el Servicio de Administración Tributaria y las autoridades competentes, tendrán un plazo de 180 días naturales a partir de su publicación en el Diario Oficial de la Federación para actualizar la normatividad correspondiente que permita garantizar el cumplimiento de este decreto.

Notas

1 México justo: políticas públicas contra la desigualdad. Gerardo Alcocer, Oxfam México. Consultado el lunes 9 de febrero de 2026. https://oxfammexico.org/mexico-justo-politicas-publicas- contra-la-desigualdad-0/

2 Cultura del privilegio y simbiosis entre poder político y poder económico en México. Recomendaciones para su superación. Viridiana Ríos, Coordinación de Investigaciones de la sede subregional de la Comisión Económica para América Latina y el Caribe en México. https://repositorio.cepal.org/server/api/core/bitstreams/97c12ecd-3968- 450f-aeb5-8144ec21e96e/content

Palacio Legislativo de San Lázaro, a 3 de marzo de 2026.

Diputado José Luis Sánchez González (rubrica)

Que reforma diversas disposiciones de la Ley General de los Derechos de Niñas, Niños y Adolescentes, en materia de derecho a la educación de calidad en escuelas rurales, a cargo de la diputada Maribel Martínez Ruiz, del Grupo Parlamentario del PT

La suscrita, diputada Maribel Martínez Ruiz, integrante del Grupo Parlamentario del Partido del Trabajo a la LXVI Legislatura del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; así como 77, 78 y 102, numeral 2, del Reglamento de la Cámara de Diputados, somete a la consideración de esta honorable asamblea la presente iniciativa con proyecto de decreto por el que se reforman diversas disposiciones de la Ley General de los Derechos de Niñas, Niños y Adolescentes (LGDNNA), en materia de derecho a la educación de calidad en escuelas rurales.

Exposición de Motivos

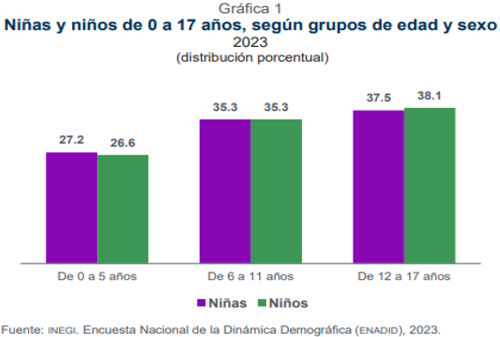

De acuerdo con el Instituto Nacional de Estadística y Geografía (Inegi) en la Estadística a Propósito del Día de la Niña y el Niño publicada el 28 de abril de 2025: “en el país residen 36 millones 199 mil 642 niñas y niños de 0 a 17 años, quienes representaron 28.0 por ciento de la población total. Por grupos de edad y sexo, 27.2 por ciento de las niñas tenían menos de 6 años, 35.3 por ciento de 6 a 11 años y 37.5 por ciento estaban entre los 12 y 17 años. Los niños presentaron una estructura muy similar (ver gráfica 1).

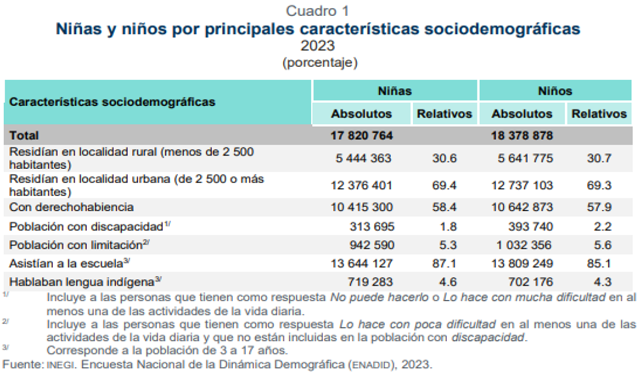

De las niñas de 0 a 17 años, 69.4 por ciento residían en localidades urbanas; 58.4 por ciento tenía derechohabiencia, 1.8 por ciento discapacidad y 5.3 por ciento presentó limitación; 87.1 por ciento asistió a la escuela y 4.6 por ciento hablaba lengua indígena. En los niños estas características fueron similares, aunque con un porcentaje más bajo en asistencia escolar (85.1 por ciento). (Ver cuadro 1).

Es importante considerar que existen barreras que desafortunadamente no permiten o limitan el acceso de las niñas, niños y adolescentes a recibir educación de calidad, estas condiciones se asocian principalmente a los contextos socioeconómicos y geográficos donde habitan las niñas, niños y adolescentes. En este sentido, el Instituto Mexicano para la Competitividad (Imco) señala:

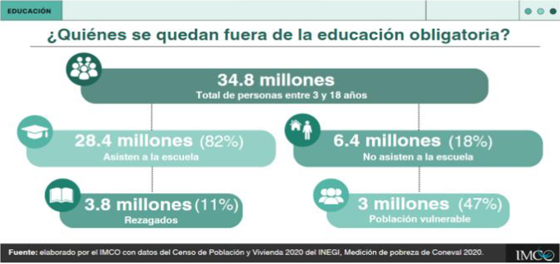

“En México hay 34.8 millones de niños, niñas y jóvenes entre tres y 18 años que, por su edad, deberían asistir a la educación obligatoria. De ellos, 6.4 millones no asisten a la escuela (18 por ciento). La mitad de los estudiantes que no logran acceder a la educación formal pertenecen a algún grupo desfavorecido, tales como las comunidades indígenas, personas con discapacidad, población rural y afrodescendiente.”

“La población que enfrenta mayores obstáculos en el acceso se da entre las personas que hablan alguna lengua indígena, ya que, de ellas, casi tres de cada 10 no asisten a la escuela. Esto representa una diferencia de nueve puntos porcentuales en comparación con aquellos que solo hablan español. Estas poblaciones enfrentan barreras estructurales, como el idioma, la falta de infraestructura, la lejanía de planteles o las normas sociales, que limitan su acceso a una educación de calidad.”

Considerando el contexto anteriormente expuesto, la actual administración ha tomado medidas con la intención de reducir las brechas de desigualdad social entre niñas, niños, adolescentes, jóvenes, fortaleciendo los servicios educativos y promoviendo modalidades de atención acordes con el contexto regional, así se refleja en el “Programa Sectorial de Educación 2025-2030, en el punto 6.1 referente a la Relevancia del objetivo 1: Aumentar la oferta educativa a nivel nacional para reducir las brechas de acceso de niñas, niños, adolescentes, jóvenes y personas adultas a fin de avanzar hacia la igualdad de oportunidades de formación, sin importar el origen o contexto social:

“El reto de la actual administración federal es reducir las brechas de desigualdad social entre niñas, niños, adolescentes, jóvenes y personas adultas, fortaleciendo los servicios educativos y promoviendo modalidades de atención acordes con el contexto regional. Esto es particularmente importante ante la dinámica poblacional marcada por migraciones rurales, urbanas y externas, buscando garantizar una educación inclusiva, intercultural e integral.”

“La educación inicial es el primer nivel de la educación básica. En esta etapa, los escolares desarrollan habilidades y capacidades (de comunicación, creatividad, pensamiento y psicomotricidad) en ambientes seguros, bajo un enfoque de cuidado cariñoso y sensible. Diversos estudios confirman que invertir en la atención a la primera infancia reduce desigualdades sociales y genera beneficios económicos sostenibles. Por ello, la SEP continuará promoviendo su importancia entre la población.”5

Para acompañar los esfuerzos de la presente administración el Poder Legislativo Federal debe contribuir de acuerdo con sus facultades al esfuerzo que realiza el Poder Ejecutivo para reducir las brechas de desigualdad social y acceso a la educación, por lo anterior, es importante reformar la LGDNNA para que las entidades federativas, municipales y de las demarcaciones territoriales de la Ciudad de México, en el ámbito de sus respectivas competencias garanticen la educación de calidad y la igualdad sustantiva en el acceso y permanencia en la misma, implementando planes, programas y políticas públicas de escolarización en zonas rurales y de alta marginación.

Adicionalmente a la presente iniciativa, propongo armonizar la LGDNNA conforme al decreto publicado el 20 de diciembre de 2024 en el Diario Oficial de la Federación el decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, en materia de simplificación orgánica. El decreto establece en su artículo segundo transitorio:

“El Congreso de la Unión tendrá un plazo de noventa días naturales a partir de la entrada en vigor del presente Decreto para realizar las adecuaciones necesarias a las leyes que correspondan para dar cumplimiento a éste, salvo lo dispuesto en el artículo Décimo transitorio.

Respecto a lo dispuesto en el párrafo tercero del artículo 134 Constitucional del presente decreto, las adecuaciones legislativas que se realicen deberán considerar la eliminación de los organismos, unidades administrativas o estructuras que representen duplicidad de funciones, así como la integración de los órganos desconcentrados y descentralizados o unidades administrativas en las dependencias de la administración pública centralizada que puedan asumir su competencia.

El Ejecutivo federal deberá emitir los decretos de extinción correspondientes a efecto de dar cumplimiento al artículo 134, párrafo tercero, del presente decreto.”6

En este sentido, la LGDNNA establece disposiciones que se relacionan y que tienen que ver con Órganos Autónomos que ya desaparecieron con la entrada en vigor del decreto, en consecuencia, se debe armonizar la ley para establecer que al Instituto Nacional de Estadística y Geografía le corresponderá la evaluación de las políticas de desarrollo social vinculadas con la protección de los derechos de niñas, niños y adolescentes, en términos de lo establecido por la Constitución Política de los Estados Unidos Mexicanos, esta Ley, el Programa Nacional y las demás disposiciones aplicables, asimismo el Inegi emitirá, en su caso, las sugerencias y recomendaciones que considere pertinentes al Sistema Nacional de Protección Integral.

Por lo anterior, el objetivo de la iniciativa es proponer que las autoridades federales, de las entidades federativas, municipales y de las demarcaciones territoriales de la Ciudad de México, en el ámbito de sus respectivas competencias garanticen la consecución de una educación de calidad y la igualdad sustantiva en el acceso y permanencia en la misma, implementando planes, programas y políticas públicas de escolarización en zonas rurales y de alta marginación, para garantizar el derecho a la educación de calidad en escuelas rurales. Asimismo, plantea armonizar la LGDNNA y dar cumplimiento a la reforma constitucional en materia de simplificación orgánica.

Para explicar la reforma que propongo, a continuación, expongo el siguiente cuadro comparativo:

Con base en lo expuesto, se propone el siguiente:

Decreto por el que se reforman diversas disposiciones de la Ley General de los Derechos de Niñas, Niños y Adolescentes, en materia de derecho a la educación de calidad en escuelas rurales

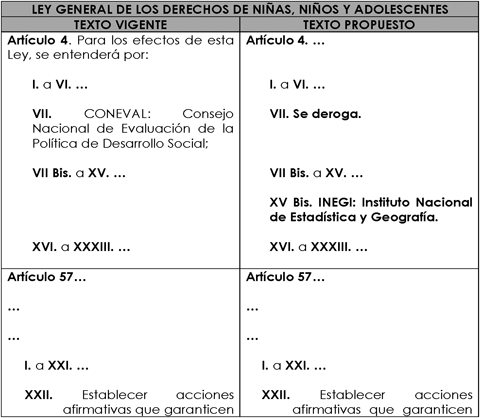

Artículo Único. Se deroga la fracción VII y se adiciona una fracción XV Bis al artículo 4; se reforman las fracciones XXII y XXIII, tercer párrafo, y se adiciona la fracción XXIV al artículo 57; se reforma la fracción XIII al artículo 130; y se reforman los artículos 132 y 134, todos de la Ley General de los Derechos de Niñas, Niños y Adolescentes, para quedar como sigue:

Artículo 4. ...

I. a VI. ...

VII. Se deroga.

VII Bis. a XV. ...

XV Bis. Inegi: Instituto Nacional de Estadística y Geografía.

XVI. a XXXIII. ...

Artículo 57...

...

...

I. a XXI. ...

XXII. Establecer acciones afirmativas que garanticen el acceso y permanencia de niñas y adolescentes embarazadas, faciliten su reingreso y promuevan su egreso del sistema educativo nacional;

XXIII. ...

...

En caso contrario, se estará a lo dispuesto en el Capítulo Único del Título Sexto de la Ley, con independencia de aquellas conductas que pudieran ser consideradas como delitos conforme a la normatividad en la materia; y

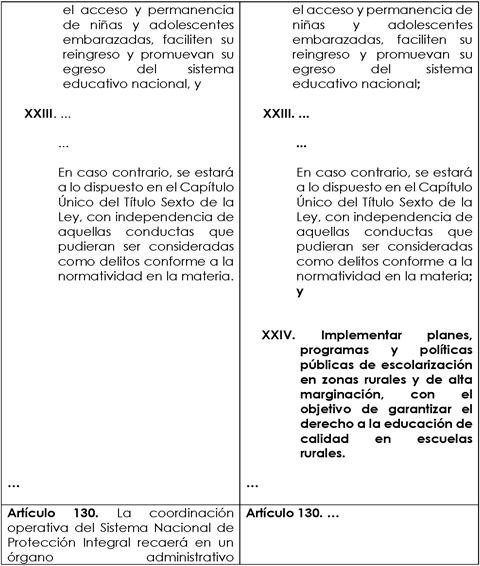

XXIV. Implementar planes, programas y políticas públicas de escolarización en zonas rurales y de alta marginación, con el objetivo de garantizar el derecho a la educación de calidad en escuelas rurales.

...

Artículo 130. ...

...

I. a XII. ...

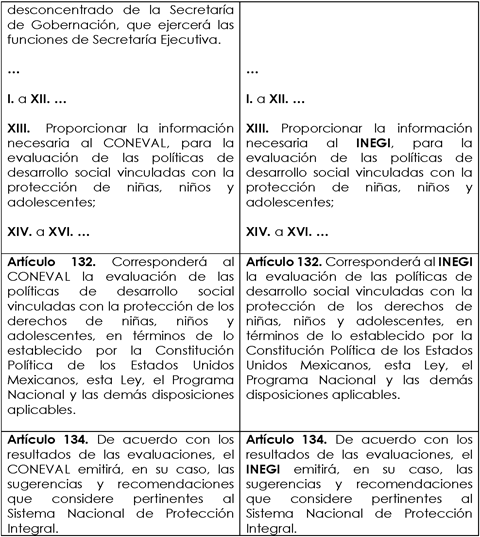

XIII. Proporcionar la información necesaria al Inegi , para la evaluación de las políticas de desarrollo social vinculadas con la protección de niñas, niños y adolescentes;