Gaceta Parlamentaria, año XXIX, número 6966-II-2, lunes 2 de febrero de 2026

- Que reforma los artículos 6o. y 79 de la Constitución Política de los Estados Unidos Mexicanos, suscrita por las y los legisladores integrantes del Grupo Parlamentario del PAN

- Que reforma y adiciona diversas disposiciones de las Leyes de Fiscalización y Rendición de Cuentas de la Federación, y General de Transparencia y Acceso a la Información Pública, suscrita por las y los legisladores integrantes del Grupo Parlamentario del PAN

- Que reforma diversas disposiciones de la Ley de Ascensos y Recompensas del Ejército, Fuerza Aérea y Guardia Nacional, en materia de ciberdefensa y sistemas estratégicos, suscrita por la diputada Margarita Ester Zavala Gómez del Campo y las y los legisladores integrantes del Grupo Parlamentario del PAN

Que reforma los artículos 6o. y 79 de la Constitución Política de los Estados Unidos Mexicanos, suscrita por las y los legisladores integrantes del Grupo Parlamentario del PAN

Las diputadas y los diputados integrantes del Grupo Parlamentario del Partido Acción Nacional en la Cámara de Diputados del honorable Congreso de la Unión en su LXVI Legislatura, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y 6, fracción I, y 78 del Reglamento de la Cámara de Diputados, sometemos a consideración de esta soberanía la siguiente iniciativa con proyecto de decreto que reforma los artículos 6 y 79 de la Constitución Política de los Estados Unidos Mexicanos, para permitir la fiscalización de obras públicas cuando existan indicios de corrupción, sobrecostos o accidentes eliminando trabas a la fiscalización, durante el ejercicio fiscal en curso y anteriores, al tenor de la siguiente

Exposición de Motivos

La Auditoría Superior de la Federación (ASF) es el órgano técnico de fiscalización con la que cuenta la Cámara de Diputados del Congreso de la Unión, encargada de llevar a cabo la fiscalización de los recursos públicos de la Federación, atribución destacada que fue considerada para integrarla, incluso, como parte del Comité Coordinador del Sistema Nacional Anticorrupción previsto en nuestro texto constitucional.

La función de fiscalización de los recursos públicos es una de las más importantes y relevantes en nuestro país, en tanto que, en esta nueva disyuntiva en que se ha colocado a nuestras instituciones en las que ya no tendrán los controles de una autoridad independiente que les exija transparentar la información generada de sus diversas facultades, hace necesario que la Cámara de Diputados, cuente con el apoyo de una ASF fuerte y consolidada, que actúe en estricto apego a los principios constitucionales que guían su función, como lo son la legalidad, definitividad, imparcialidad y confiabilidad, en la revisión de la cuenta pública federal.

La Auditoría Superior de la Federación se erige como el pilar central dentro del sistema, siendo la única institución con atribuciones que superan a las de cualquier otro integrante del Sistema Nacional Anticorrupción. Su responsabilidad abarca la fiscalización de todos los entes públicos federales y, cuando corresponde, también de aquellos de otros niveles de gobierno que gestionen recursos federales. Asimismo, extiende su alcance a particulares que, por su relación con el gobierno, reciban o administren fondos federales por cualquier motivo.

Esta tarea es de gran relevancia, ya que tanto los estados como los municipios reciben cuantiosos recursos provenientes de la Federación, lo que implica una labor de fiscalización de gran magnitud. Por ello, es fundamental no perder de vista el objetivo de la fiscalización: vigilar que los recursos públicos se utilicen para los fines a los que fueron destinados, con lo cual se contribuirá, además, a hacer más eficaz la lucha contra la corrupción, todo ello en beneficio directo para la sociedad.

En la consecución de dicho objetivo, la ASF debe tener acceso pleno, oportuno y verificable a la información de los sujetos auditados, por lo que la obligación de estos de entregar información no es un acto discrecional, sino que es parte de su obligación constitucional y que se fundamenta además en el cumplimiento del principio de máxima publicidad, que debe regir toda actuación estatal y que exige que la información sobre uso de recursos públicos sea accesible.

La ASF sólo puede evaluar la eficiencia, economía y eficacia del gasto si recibe información completa sobre planeación, contratación, ejecución, modificaciones, pagos y supervisión.

En tal sentido, la realización de obras públicas es una actividad a la que se le dio prioridad desde el 2018, año en el que el titular del Ejecutivo Federal consideró la realización de importantes obras públicas que a su decir, eran indispensables para el desarrollo nacional, tales como lo fueron y siguen siendo en algunos casos, la construcción del aeropuerto Felipe Ángeles, la Refinería Olmeca en Dos Bocas Veracruz, el Corredor Interoceánico, el Tren Maya, mismas a las que se le han destinado una cantidad importante de recursos públicos y cuya eficiencia y eficacia ha sido puesta en duda pues no han dado los resultados esperados para el desarrollo nacional.

Incluso en su construcción se han detectado importantes sobrecostos en los recursos asignados que han tenido que ser cubiertos por el gobierno federal, y en donde, incluso, el mismo Ejecutivo federal las catalogó como obras de seguridad nacional e interés público, negando con ello el acceso a la información de estas obras para una debida vigilancia ciudadana, así como también se confirieron procedimientos especiales en materia de permisos administrativos para su ejecución.

Son varias las observaciones que ha realizado la ASF desde el comienzo de su construcción. Los informes de fiscalización de las Cuentas Públicas 2019 a 2023 muestran que proyectos como el Tren Maya, la refinería Olmeca en Dos Bocas y el Aeropuerto Internacional Felipe Ángeles presentan deficiencias recurrentes en planeación, contratación, ejecución y comprobación del gasto.

La organización México Evalúa realizó un estudio en el que arroja datos relevantes en este tema:1

• “El Tren Maya, uno de los proyectos insignia del sexenio y destinado principalmente a la provisión de servicio ferroviario en Chiapas, Tabasco, Campeche, Yucatán y Quintana Roo, ha costado 176 por ciento más de lo prometido. De acuerdo con notas periodísticas, López Obrador aseguró que su construcción costaría 156 mmdp, equivalentes a 197 mmdp en pesos constantes de 2024. Sin embargo, a mitad de su administración, en 2022, el costo ya había alcanzado 242 mmdp, rompiendo su promesa inicial. Al cierre del sexenio, la cifra se disparó hasta 544 mmdp, lo que representa un sobregasto de 248 por ciento (347 mmdp) más de lo prometido.

• A esto se suman 28.7 mdp adicionales para la reubicación de asentamientos humanos en el derecho de vía del tren, incluyendo la compra de terrenos y la construcción de vivienda para las familias afectadas. Debido a este proceso de reubicación, muchas de las comunidades desplazadas han denunciado afectaciones a su modo de vida, pérdida de tierras y falta de transparencia en la compensación recibida, lo que ha convertido la obra en un símbolo de improvisación y opacidad. Por si no fuera suficiente, tiene otros 45 mmdp aprobados para 2025. Es importante señalar que estos montos no se incluyen en el costo total del Tren Maya, ya que se registran bajo otra clave presupuestaria, lo que oculta parcialmente el gasto real de la obra y dificulta una evaluación completa de su impacto financiero.

• Si bien el Aeropuerto Internacional Felipe Ángeles (AIFA) costo menos de lo proyectado, en realidad trajo consigo un sobrecosto por la cancelación del Nuevo Aeropuerto Internacional de la Ciudad de México (NAICM). Para la construcción del AIFA inicialmente se estimó un presupuesto de 74.5 mmdp (equivalente a 96 mmdp en pesos constantes de 2024). En 2020, apenas se desembolsaron 6 mmdp; en 2021 el costo acumulado alcanzó los 41 mmdp. Finalmente, construir el AIFA costó 89 mmdp, 7 mmdp por debajo de lo estimado. No obstante, al gasto de construcción se suma el costo de la cancelación del NAICM, que ascendió a 146 mmdp, según la ASF. De esta forma, el gasto total por la construcción del AIFA fue de 235.3 mmdp, lo que representa un sobrecosto de 145 por ciento (139 mmdp) sobre el presupuesto prometido.

• ...el sobregasto de la refinería Dos Bocas, que más que duplicó su presupuesto original hasta alcanzar los 19,653 millones de dólares en 2024 y equivalentes a 398 mmdp, según notas periodísticas.

• Cabe precisar que ni en la Cuenta Pública ni en los informes trimestrales de Hacienda se han informado los costos de este proyecto. No obstante, en los informes a la Comisión de Bolsa y Valores (SEC, por sus siglas en inglés) es posible saber que hasta 2023 Pemex ha gastado 355.9 mmdp, esto es 144.5 mmdp por encima del costo prometido de 211.4 mmdp (8,000 millones de dólares).

• Para colmo, a pesar de que fue diseñada para procesar 340,000 barriles diarios de petróleo, en agosto de 2024 Dos Bocas operaba apenas al 50 por ciento de su capacidad, refinando 170,000 barriles diarios. Además, su producción de gasolina fue de sólo 1,144 barriles diarios. La falta de información oficial clara y las inconsistencias en sus cifras han generado cuestionamientos sobre la eficiencia y rentabilidad del proyecto, reforzando la percepción de que ha sido una mala asignación de recursos con escaso impacto en la autosuficiencia energética.

• De esta forma, con datos oficiales, el sobrecosto del Tren Maya, AIFA y Dos Bocas, asciende a 630.5 mmdp. No obstante, este número sólo considera el gasto de Dos Bocas hasta 2023. Si consideramos información de prensa, como Reforma, El Economista, Forbes y Bloomberg, se puede constatar que en 2024 el costo de Dos Bocas llegó a 19,653 millones o 398.5 mmdp, esto es un sobreejercicio de 187 mmdp. Así, el sobrecosto de las tres obras insignia de López Obrador asciende a 673 mmdp.”

Aunado a lo anterior, el 28 de diciembre de 2025, se registró el descarrilamiento del Tren Interoceánico, en su tramo Z, en el cual hasta se dio cuenta del lamentable fallecimiento de 14 personas y por lo menos 98 personas lesionadas.

El proyecto del Corredor Interoceánico del Istmo de Tehuantepec (CIIT), incluyendo el Tren Interoceánico, ha sido objeto de múltiples observaciones por parte de la Auditoría Superior de la Federación (ASF) en revisiones previas de la Cuenta Pública. De manera general se señalan las siguientes:

• Cuenta Pública 2019.- Se detectó un probable daño a la Hacienda Pública por más de 4 millones de pesos debido a bonificaciones por derecho de piso sin autorización. Montos pendientes por aclarar: 4,013,760.20 pesos.

• Cuenta Pública 2020.- Pagos indebidos por materiales y penalizaciones no justificadas. Falta de documentación para justificar erogaciones por servicios personales y diferencias en registros presupuestales. Retrasos y penalizaciones no aplicadas en contratos de locomotoras. Falta de control en el suministro y facturación de diésel. Montos pendientes por aclarar: 25,684,551.13 pesos (operación) y 4,736,273.40 pesos (inversiones físicas).

• Cuenta Pública 2021.- Pagos en exceso por más de 3 millones de pesos en contratos de obra pública debido a inconsistencias en matrices de precios y cobro de materiales no utilizados. Duplicidad de pagos y facturación de insumos no utilizados. Montos pendientes por aclarar: 8,003,187.8 pesos.

• Cuenta Pública 2022.- Pagos en exceso por inconsistencias en precios unitarios y conceptos no previstos en contratos. Montos pendientes por aclarar: 169,824.8 pesos.

• Cuenta Pública 2023.- Pagos en exceso por más de 28 millones de pesos debido a inconsistencias en la integración de matrices de precios unitarios en varios contratos de obra pública. Montos pendientes por aclarar: 28,849,661.6 pesos.

La suma total de estas irregularidades cuantificadas asciende a por lo menos 71.6 millones de pesos, representando un posible daño al erario que no ha sido plenamente aclarado ni recuperado.

Por otra parte, el análisis de la ejecución presupuestal para 2025 revela graves anomalías: el Presupuesto de Egresos de la Federación aprobó inicialmente 25,122.9 millones de pesos, reducido posteriormente a 3,940.6 millones mediante ajustes por la Secretaría de Hacienda y Crédito Público, lo que equivale a una reducción drástica de 21,182.3 millones de pesos menos de lo aprobado por la Cámara de Diputados, con subejercicios notorios en categorías como provisiones para desarrollo regional (0 millones erogados) y operación de cuerpos de seguridad (subejercicio de 113.1 millones).

Estos subejercicios indican ineficiencia en la utilización de recursos, posiblemente derivada de falta de planeación o malversación. El proyecto, inaugurado parcialmente en diciembre de 2023 (Línea Z) y noviembre de 2025 (tramo inicial de Línea K), sigue en construcción y rehabilitación, con erogaciones acumuladas estimadas en de 53 a 55 mil millones de pesos hasta la fecha, superando las proyecciones iniciales de 20 mil millones para rehabilitación de vías y de 120 a 150 mil millones para el corredor completo. Reportes independientes confirman sobrecostos del 33 por ciento al 66 por ciento en componentes clave, atribuidos a improvisación y supervisión inadecuada, lo que podría implicar responsabilidades de servidores públicos.

El descarrilamiento del tren ha motivado la aparición de nuevos datos de alerta respecto de la construcción de dicha obra. El medio Latinus, ha dado a conocer nuevos audios y videos en los que se escucha a Amílcar Olán, amigo y operador de los hijos del expresidente Obrador, establecer los precios del balasto y sus acuerdos, así como las ganancias millonarias que ha tenido entre otros, con el suministro de balastro, por ejemplo, con la línea K.

La realización de obra pública es una de las áreas a las que el Estado les otorga mayor inversión y, por tanto, uno de los espacios donde el riesgo de ineficiencia, sobreprecio o mala planeación es más alto, y en ello, la fiscalización es imprescindible pues con ella no solo se detectan irregularidades, sino que también mejora la calidad del gasto y fortalece la capacidad del Estado para ejecutar infraestructura útil y sostenible.

Por ello, presentamos esta propuesta que tiene por objeto principal, establecer como causas habilitantes de la realización de revisiones durante el ejercicio fiscal en curso a las entidades fiscalizadas, así como respecto de ejercicios anteriores, la existencia de indicios de hechos de corrupción, cuando se registren sobrecostos en adquisiciones o en la ejecución de alguna obra pública o cuando ocurran accidentes en la infraestructura de alguna de ellas, se encuentren o no concluidas.

Así mismo, se elimina la facultad discrecional del Auditor Superior de la Federación de autorizar o no la realización de dichas revisiones, evitando riesgos de discrecionalidad en la revisión de hechos que hayan sido denunciados. Debe existir certeza en que la revisión del ejercicio de los recursos públicos se está llevando a cabo de manera imparcial y con veracidad, por lo que cualquier denuncia debe ser atendida y los resultados de dicha investigación deben ser debidamente informados a la sociedad, pero además, tal y como se propone en este proyecto, todas las entidades involucradas deberán entregar la información solicitada sin que sin que en ningún caso pueda clasificar como información reservada ni invocarse la seguridad nacional respecto del manejo, aplicación o custodia de los recursos públicos.

De ahí que, para dotar de transparencia debida a dicho procedimiento, otro objetivo de la presente iniciativa sea precisamente que el Auditor presente un informe por escrito y de manera presencial ante el pleno de la Cámara de Diputados, respecto de los resultados de dichas revisiones, así como las acciones de responsabilidad interpuestas como consecuencia.

La participación de esta Cámara de Diputados resulta fundamental para cumplir efectivamente con su obligación constitucional de revisar la cuenta pública, por lo que también se le faculta para solicitar la realización de dichas revisiones, por pedido de una quinta parte de los integrantes de la Cámara.

Para la mayor clarificación de la propuesta de reforma, se adjunta el siguiente cuadro comparativo:

Constitución Política de los Estados Unidos Mexicanos.

De lo que se trata es de otorgar certeza a que toda obra pública será auditada con información completa y verificable de manera inmediata, lo cual contribuirá a disuadir actos de corrupción por servidores públicos y contratistas, de modo que estos podrán ajustar su conducta a las disposiciones legales al saber que la fiscalización será exhaustiva.

Con esta propuesta se permitirá que la ASF pueda revisar durante el ejercicio fiscal en curso, lo cual evita esperar a la Cuenta Pública del año siguiente. Esto es crucial en obras públicas, donde los problemas deben detectarse mientras aún pueden corregirse, además de que se podrá detectar de manera temprana irregularidades, sobrecostos o fallas técnicas, o bien revisar ejercicios anteriores cuyas resoluciones no hayan sido observadas y que ello haya influido en la ocurrencia de accidentes.

Lo anterior es importante también porque la ASF es una de las principales instituciones con las que contamos para detectar conductas constitutivas de responsabilidades, tanto de carácter administrativo como penales, lo cual justifica su participación dentro del Sistema nacional Anticorrupción.

Por ello, el hecho de que pueda fiscalizar en tiempo real el cumplimiento de las disposiciones relativas al manejo, aplicación o custodia de los recursos públicos, incluso, para vigilar la solventación de observaciones previamente emitidas, se convierte en un aspecto fundamental para evitar la impunidad, ya que con ello las autoridades correspondientes podrán contar con mayores elementos de valoración para determinar la responsabilidad de todos los sujetos que pudieron participar en la comisión de un delito, o bien, que fueron causa de la ocurrencia de algún accidente, como tal y como acontece en este momento en la investigación del descarrilamiento del Tren Interoceánico.

Derivado de investigaciones de la Fiscalía General de la República, y según se dice, después de la verificación de cuestiones relativas a la infraestructura del tren y de la vías, se ha determinado que este ocurrió por un exceso de velocidad ubicando como responsables a las personas directamente responsables de la operación del tren, entre los que se encuentran el conductor y el supervisor, sin hacer una revisión exhaustiva y los antecedentes de corrupción registrados durante su construcción, cuestiones de fondo que pudieron intervenir en su comisión como lo son deficiencia en infraestructura, mal estado del tren, fallas de seguridad y protección civil entre otras.

Debemos agotar todas las instancias con las que cuenta el Estado para sancionar a los verdaderos responsables por la realización de cualquier acto que se haya desarrollado fuera de la normatividad y que haya contribuido a tan lamentable accidente. Al no investigarse ese tipo de situaciones nuestro país continuará sumergido en la impunidad.

Por todo lo anterior, se somete a consideración de esta asamblea la siguiente iniciativa con proyecto de

Decreto que reforma la fracción I del Apartado A del cuarto párrafo del artículo 6; y el último párrafo de la fracción I del párrafo quinto del artículo 79, de la Constitución Política de los Estados Unidos Mexicanos.

Artículo Único. Se reforma la fracción I del apartado A del cuarto párrafo del artículo 6; y el último párrafo de la fracción I del párrafo quinto del artículo 79, todos de la Constitución Política de los Estados Unidos Mexicanos, para quedar como sigue:

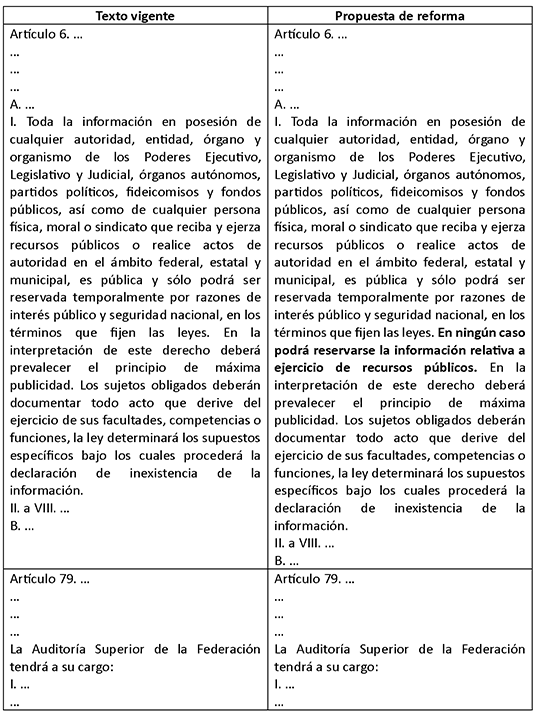

Artículo 6. ...

...

...

...

A. ...

I. Toda la información en posesión de cualquier autoridad, entidad, órgano y organismo de los Poderes Ejecutivo, Legislativo y Judicial, órganos autónomos, partidos políticos, fideicomisos y fondos públicos, así como de cualquier persona física, moral o sindicato que reciba y ejerza recursos públicos o realice actos de autoridad en el ámbito federal, estatal y municipal, es pública y sólo podrá ser reservada temporalmente por razones de interés público y seguridad nacional, en los términos que fijen las leyes. En ningún caso podrá reservarse la información relativa a ejercicio de recursos públicos. En la interpretación de este derecho deberá prevalecer el principio de máxima publicidad. Los sujetos obligados deberán documentar todo acto que derive del ejercicio de sus facultades, competencias o funciones, la ley determinará los supuestos específicos bajo los cuales procederá la declaración de inexistencia de la información.

II. a VIII. ...

B. ...

Artículo 79. ...

...

...

...

La Auditoría Superior de la Federación tendrá a su cargo:

I. ...

...

...

...

Sin perjuicio de lo previsto en el párrafo anterior, cuando existan indicios de hechos de corrupción, se registren sobrecostos en adquisiciones o en la ejecución de alguna obra pública o cuando ocurran accidentes en la infraestructura de alguna de estas, se encuentren o no concluidas y en las demás situaciones que determine la Ley, derivado de denuncias o a solicitud de una quinta parte de los integrantes de la Cámara de Diputados, la Auditoría Superior de la Federación, revisará durante el ejercicio fiscal en curso a las entidades fiscalizadas, así como respecto de ejercicios anteriores. Las entidades fiscalizadas proporcionarán la información que se solicite para la revisión, en los plazos y términos señalados por la ley, sin que en ningún caso pueda clasificarse como información reservada ni invocarse la seguridad nacional respecto del manejo, aplicación o custodia de los recursos públicos y, en caso de incumplimiento, serán aplicables las sanciones previstas en la misma. La Auditoría Superior de la Federación rendirá un informe específico por escrito y ante el Pleno de la Cámara de Diputados y, en su caso, promoverá las acciones que correspondan ante el Tribunal Federal de Justicia Administrativa, la Fiscalía Especializada en Combate a la Corrupción o las autoridades competentes;

II. a IV. ...

...

...

...

...

Artículos Transitorios

Primero. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Segundo. El Congreso de la Unión realizará las modificaciones a la legislación secundaria a efecto de dar cumplimiento a lo previsto en el presente Decreto en su plazo de 60 días posteriores a su publicación en el Diario Oficial de la Federación.

Nota

1 Megaproyectos archivos - Números de Erario Escrito por México Evalúa en febrero 20, 2025.

Palacio Legislativo de San Lázaro, a 2 de febrero de 2026.

(Rúbrica)

Que reforma y adiciona diversas disposiciones de las Leyes de Fiscalización y Rendición de Cuentas de la Federación, y General de Transparencia y Acceso a la Información Pública, suscrita por las y los legisladores integrantes del Grupo Parlamentario del PAN

Las diputadas y los diputados integrantes del Grupo Parlamentario del Partido Acción Nacional en la Cámara de Diputados del honorable Congreso de la Unión en su LXVI Legislatura, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y 6, fracción I, y 78 del Reglamento de la Cámara de Diputados, sometemos a consideración de esta soberanía la siguiente iniciativa con proyecto de decreto que reforma y adiciona diversas disposiciones de la Ley de Fiscalización y Rendición de Cuentas de la Federación y de la Ley General de Transparencia y Acceso a la Información Pública, para permitir la fiscalización de obras públicas cuando existan indicios de corrupción, sobrecostos o accidentes eliminando trabas a la fiscalización, durante el ejercicio fiscal en curso y anteriores, al tenor de la siguiente

Exposición de Motivos

La fiscalización de los recursos públicos constituye una de las funciones esenciales para garantizar la integridad y el buen funcionamiento del Estado.

En un contexto donde diversas instituciones han quedado sin la supervisión de un órgano independiente que les exija transparentar la información derivada de sus atribuciones, resulta indispensable que la Cámara de Diputados cuente con una Auditoría Superior de la Federación sólida, profesional y plenamente consolidada. Su actuación debe regirse estrictamente por los principios constitucionales de legalidad, definitividad, imparcialidad y confiabilidad, especialmente en la revisión de la Cuenta Pública federal.

No debe perderse de vista que la fiscalización tiene un propósito fundamental: asegurar que los recursos públicos se utilicen conforme a los fines para los que fueron asignados. Cumplir con este objetivo fortalece la lucha contra la corrupción y genera beneficios directos para la sociedad.

Para lograrlo, la ASF requiere acceso pleno, oportuno y verificable a la información de los sujetos auditados. La entrega de datos no es una concesión voluntaria, sino una obligación constitucional sustentada en el principio de máxima publicidad, que exige que toda información relacionada con el uso de recursos públicos sea accesible y transparente.

La presente iniciativa desarrolla en la Ley de Fiscalización y Rendición de Cuentas de la Federación las propuestas de reforma presentadas en la Iniciativa de reforma Constitucional presentada por este Grupo Parlamentario, en la cual se propone eliminar la facultad discrecional del Auditor Superior de la Federación de autorizar o no la realización de revisiones durante el ejercicio fiscal en curso a las entidades fiscalizadas, así como respecto de ejercicios anteriores, ello, con la finalidad de evitar riesgos de discrecionalidad en la revisión de hechos que hayan sido denunciados; establecer la obligación del Auditor de presentar un informe por escrito y de manera presencial ante el pleno de la Cámara de Diputados, los resultados de dichas revisiones, así como las acciones de responsabilidad interpuestas como consecuencia, así como facultar a esta Cámara de Diputados para solicitar la realización de dichas revisiones, por pedido de una quinta parte de los integrantes de la Cámara.

De igual manera, se retoman como hechos habilitantes de dichas revisiones la existencia de indicios de hechos de corrupción, cuando se registren sobrecostos en adquisiciones o en la ejecución de alguna obra pública o cuando ocurran accidentes en la infraestructura de alguna de ellas, se encuentren o no concluidas.

De manera complementaria, se presentan reformas a la Ley General de Transparencia y Acceso a la Información Pública, a efecto de precisar la prohibición de clasificar como información reservada ni invocar la seguridad nacional respecto del manejo, aplicación o custodia de los recursos públicos.

Estas propuestas surgieron de la problemática expuesta en el proyecto constitucional arriba citado, la cual se basa en la existencia de diversos actos posiblemente constitutivos de hechos de corrupción durante la construcción de diversas obras consideradas como prioritarias por el Gobierno Federal, como los siguientes:

En marzo de 2024, el medio de comunicación Latinus, dio a conocer conversaciones sostenidas entre contratistas a los que se les adjudicaron contratos para realizar el suministro de balastro para las vías del tren. En ellas resaltan aspectos como la entrega de miles de metros cúbicos de balasto en el Tren Maya sin certificaciones de calidad del balastro suministrado por Amílcar Olan, amigo de quien fue supervisor honorario de dicha obra, Gonzalo López Beltrán (hijo del expresidente Andrés Manuel López Obrador), puesto utilizado para omitir la debida vigilancia en la construcción. Incluso durante la conversación registrada se da un reconocimiento expreso de los mismos involucrados sobre la mala calidad de los materiales: “Ya cuando se descarrile el tren será otro pedo” se escucha decir a Pedro Salazar Beltrán, primo de los hijos del expresidente Andrés Manuel López Obrador, y que, además, está señalado por el medio Latinus como parte de una red de tráfico de influencias conocida como “El Clan”.

El 25 de marzo de 2024, un vagón del convoy D006 se descarriló a la altura de la estación Tixkokob, mientras que el 19 de agosto de 2025, otro vagón del Tren Maya sufrió un descarrilamiento en la estación de Izamal, ubicada en el Tramo 3 (Calkiní, Campeche-Izamal, Yucatán), durante un trayecto de Mérida a Cancún, sin que se reportaran heridos, pero que representó un nuevo hecho que evidenció la necesidad de activar protocolos de supervisión y seguimiento de las obras, y de lo cual el gobierno parece seguir siendo omiso.

En la cuenta pública de 2023, la Auditoría Superior de la Federación (ASF) señaló un incremento en el monto contratado de 115 puntos porcentuales, pagos en exceso a contratistas, al igual que precios de materiales y mano de obra por encima de los costos del mercado, por lo que solo en el tramo 1, hubo mil 98 millones de pesos por aclarar. En términos generales, detectó irregularidades por 2 mil 592 millones de pesos en obras del Tren Maya, siendo el pago a sobreprecio a contratistas, materiales y mano de obra, parte de lo que encontró la ASF en su evaluación.

Incluso el medio “Analisis.mx” ha señalado que “En el Tramo 1 (Palenque-Escárcega), se detectó un sobrecosto de 3,389 mdp, equivalente al 115.5% del monto contratado, además de 585 mdp en pagos excesivos por conceptos como cercado y mano de obra. En el Tramo 4 (Izamal-Cancún), la ASF reportó 422.6 mdp por aclarar, incluyendo drenajes construidos con dimensiones inadecuadas y pavimentos deficientes. El Tramo 5 (Playa del Carmen-Tulum) acumuló 192 mdp en sobrepagos relacionados con pilotes y obra civil. Desde 2019, se han señalado contratos adjudicados sin cumplir la Ley de Obras Públicas y gastos injustificados, como 135 mdp en asesorías legales en 2021 que pudieron ser gestionadas por dependencias públicas.

De las 259 observaciones acumuladas, solo 69 derivaron en recomendaciones, y ninguna ha resultado en sanciones administrativas o penales relevantes, según los reportes de la ASF. El informe de la Cuenta Pública 2023 destaca que la Secretaría de la Anticorrupción y Buen Gobierno no ha dado seguimiento a estas observaciones, lo que refuerza la idea de una fiscalización sin impacto real.”

Aunado a lo anterior, el descarrilamiento del tren Interoceánico, ocurrido el 28 de diciembre de 2025, que dejó como resultado el fallecimiento de 14 personas y por lo menos 98 personas lesionadas, exige una investigación reforzada de los hechos ocurridos, así como de las causas que lo motivaron.

Esa obra, inaugurada parcialmente en diciembre de 2023 (Línea Z) y noviembre de 2025 (tramo inicial de Línea K), sigue en construcción y rehabilitación, con erogaciones acumuladas estimadas en de 53 a 55 mil millones de pesos hasta la fecha, superando las proyecciones iniciales de 20 mil millones para rehabilitación de vías y de 120 a 150 mil millones para el corredor completo. Reportes independientes confirman sobrecostos del 33% al 66% en componentes clave, atribuidos a improvisación y supervisión inadecuada, lo que podría implicar responsabilidades de servidores públicos.

De tal modo, considerando las diversas anomalías y actos de corrupción que se han registrado durante su construcción, han aparecido nuevos datos de alerta respecto de la construcción de dicha obra. El medio Latinus, ha dado a conocer nuevos audios y videos en los que se escucha a Amílcar Olán, amigo y operador de los hijos del expresidente López Obrador, establecer los precios del balasto y sus acuerdos, así como sus ganancias millonarias.

Por todo lo anterior, y para tener mayor claridad respecto del contenido de esta propuesta, se presenta el siguiente cuadro comparativo:

La experiencia en la construcción de dichas obras, entre otras, demuestra que existen importantes casos de corrupción en infraestructura, como lo han sido sobrecostos, contratos simulados, obras inconclusas, desvíos, asignación de contratos a modo, se han producido en contextos donde no se da cumplimiento estricto a las obligaciones de entrega de información en donde las dependencias involucradas no pueden retrasarla o fragmentarla.

Por ello, se debe otorgar certeza a que toda obra pública será auditada con información completa y verificable de manera inmediata, lo cual contribuirá a disuadir actos de corrupción por servidores públicos y contratistas, de modo que estos podrán ajustar su conducta a las disposiciones legales al saber que la fiscalización será exhaustiva.

Es indispensable que la ASF cuente con las facultades suficientes y este obligada a revisar las cuentas públicas en curso, así como las anteriores a efecto de esclarecer y determinar que las observaciones realizadas han sido debidamente solventadas y determinar si una posible omisión de estas pudo haber influido en la ocurrencia de accidentes, como el ocurrido en el Tren interoceánico.

Además, el contar con una estricta labor de fiscalización coadyuvará a la estricta aplicación de la función de esta Cámara de Diputados de control parlamentario sobre el gasto público, fortaleciendo con ello la coordinación entre poderes y el respeto a los sistemas de pesos y contrapesos que existen en toda sociedad democrática.

No esta demás señalar la importancia de labor. Todos en esta cámara sabemos que otorgarle las herramientas necesarias para la realización de su labor debe ser una de nuestras principales tareas, y por lo que respecta al combate a la corrupción se le deben otorgar las facultades necesarias específicamente para que no tenga trabas de ningún tipo para la realización específica de esta tarea. Sin información completa, la fiscalización se convierte en un ejercicio meramente formal, incapaz de cumplir su función constitucional de control y rendición de cuentas.

En el 2023, Transparencia Internacional recomendó a nuestro país que “dado que el Sistema Nacional Anticorrupción es la suma de las instituciones de control, fiscalización e investigación de la corrupción en el país, la fuerza de las partes es la fuerza del sistema. Si cada una de las instituciones que lo conforman falla en su tarea institucional, el sistema anticorrupción no podrá dar los resultados que exige la población.”

Lo anterior es importante también porque la ASF es una de las principales instituciones con las que contamos para detectar conductas constitutivas de responsabilidades, tanto de carácter administrativo como penales, lo cual justifica su participación dentro del Sistema Nacional Anticorrupción.

Por ello, el hecho de que pueda fiscalizar en tiempo real el cumplimiento de las disposiciones relativas al manejo, aplicación o custodia de los recursos públicos, incluso, para vigilar la solventación de observaciones previamente emitidas, se convierte en un aspecto fundamental para evitar la impunidad, ya que con ello las autoridades correspondientes podrán contar con mayores elementos de valoración para determinar la responsabilidad de todos los sujetos que pudieron participar en la comisión de un delito, o bien, que fueron causa de la ocurrencia de algún accidente, como tal y como acontece en este momento en la investigación del descarrilamiento del Tren Interoceánico.

Derivado de investigaciones de la Fiscalía General de la República, y según se dice, después de la verificación de cuestiones relativas a la infraestructura del tren y de la vías, se ha determinado que este ocurrió por un exceso de velocidad ubicando como responsables a las personas directamente responsables de la operación del tren, entre los que se encuentran el conductor y el supervisor, sin hacer una revisión exhaustiva y los antecedentes de corrupción registrados durante su construcción, cuestiones de fondo que pudieron intervenir en su comisión como lo son deficiencia en infraestructura, mal estado del tren, fallas de seguridad y protección civil entre otras.

Debemos agotar todas las instancias con las que cuenta el Estado para sancionar a los verdaderos responsables por la realización de cualquier acto que se haya desarrollado fuera de la normatividad y que haya contribuido a tan lamentable accidente. Al no investigarse ese tipo de situaciones nuestro país continuará sumergido en la impunidad.

Por todo lo anterior, se somete a consideración de esta asamblea la siguiente Iniciativa con proyecto de

Decreto que reforma y adiciona diversas disposiciones de la Ley de Fiscalización y Rendición de Cuentas de la Federación y de la Ley General de Transparencia y Acceso a la Información Pública

Artículo Primero. Se reforma el segundo párrafo de la fracción XI y la fracción XIV del artículo 17; el primer párrafo del artículo 59; las fracciones IV y V y los párrafos último y penúltimo del artículo 61; el artículo 62; el artículo 63; el artículo 65; y la fracción XVIII del artículo 89; y Se adiciona una fracción VI al artículo 61; todos de la Ley de Fiscalización y Rendición de Cuentas de la Federación, para quedar como sigue:

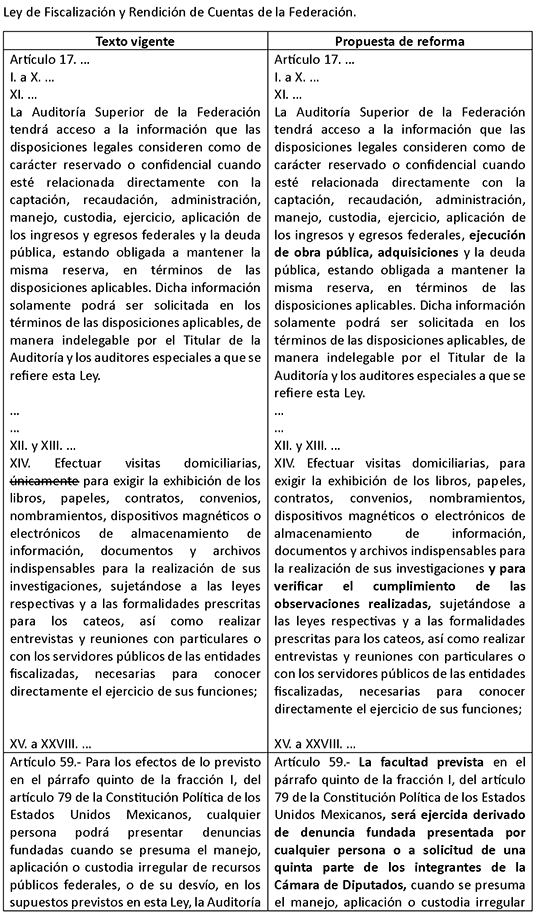

Artículo 17. ...

I. a X. ...

XI. ...

La Auditoría Superior de la Federación tendrá acceso a la información que las disposiciones legales consideren como de carácter reservado o confidencial cuando esté relacionada directamente con la captación, recaudación, administración, manejo, custodia, ejercicio, aplicación de los ingresos y egresos federales, ejecución de obra pública, adquisiciones y la deuda pública, estando obligada a mantener la misma reserva, en términos de las disposiciones aplicables. Dicha información solamente podrá ser solicitada en los términos de las disposiciones aplicables, de manera indelegable por el titular de la Auditoría y los auditores especiales a que se refiere esta ley.

...

...

XII. y XIII. ...

XIV. Efectuar visitas domiciliarias, para exigir la exhibición de los libros, papeles, contratos, convenios, nombramientos, dispositivos magnéticos o electrónicos de almacenamiento de información, documentos y archivos indispensables para la realización de sus investigaciones y para verificar el cumplimiento de las observaciones realizadas, sujetándose a las leyes respectivas y a las formalidades prescritas para los cateos, así como realizar entrevistas y reuniones con particulares o con los servidores públicos de las entidades fiscalizadas, necesarias para conocer directamente el ejercicio de sus funciones;

XV. a XXVIII. ...

Artículo 59. La facultad prevista en el párrafo quinto de la fracción I, del artículo 79 de la Constitución Política de los Estados Unidos Mexicanos, será ejercida derivado de denuncia fundada presentada por cualquier persona o a solicitud de una quinta parte de los integrantes de la Cámara de Diputados, cuando se presuma el manejo, aplicación o custodia irregular de recursos públicos federales, o de su desvío, en los supuestos previstos en esta Ley. En dichos supuestos, la Auditoría Superior de la Federación, revisará la gestión financiera de las entidades fiscalizadas, durante el ejercicio fiscal en curso, así como respecto a ejercicios fiscales distintos al de la Cuenta Pública en revisión. En el ejercicio de dicha facultad, no podrá clasificarse como información reservada ni invocarse la seguridad nacional respecto del manejo, aplicación o custodia de los recursos públicos.

...

Artículo 61. ...

I. a III. ...

IV. La comisión recurrente de irregularidades en el ejercicio de los recursos públicos;

V. Inconsistencia en la información financiera o programática de cualquier entidad fiscalizada que oculte o pueda originar daños o perjuicios a su patrimonio, y

VI. Cuando existan indicios de hechos de corrupción, se registren sobrecostos en adquisiciones o en la ejecución de alguna obra pública o cuando ocurran accidentes en la infraestructura de alguna de ellas, se encuentren o no concluidas.

La Auditoría Superior de la Federación informará al denunciante el inicio de la revisión correspondiente.

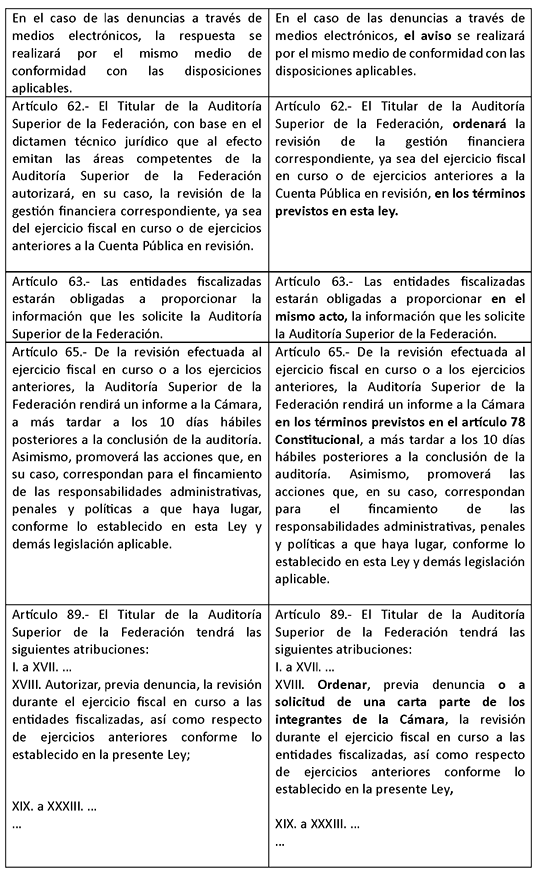

En el caso de las denuncias a través de medios electrónicos, el aviso se realizará por el mismo medio de conformidad con las disposiciones aplicables.

Artículo 62.- El Titular de la Auditoría Superior de la Federación, ordenará la revisión de la gestión financiera correspondiente, ya sea del ejercicio fiscal en curso o de ejercicios anteriores a la Cuenta Pública en revisión, en los términos previstos en esta ley.

Artículo 63.- Las entidades fiscalizadas estarán obligadas a proporcionar en el mismo acto, la información que les solicite la Auditoría Superior de la Federación. En ningún caso podrá clasificarse como información reservada ni invocarse la seguridad nacional respecto del manejo, aplicación o custodia de los recursos públicos

Artículo 65.- De la revisión efectuada al ejercicio fiscal en curso o a los ejercicios anteriores, la Auditoría Superior de la Federación rendirá un informe a la Cámara en los términos previstos en el artículo 79 Constitucional, a más tardar a los 10 días hábiles posteriores a la conclusión de la auditoría. Asimismo, promoverá las acciones que, en su caso, correspondan para el fincamiento de las responsabilidades administrativas, penales y políticas a que haya lugar, conforme lo establecido en esta Ley y demás legislación aplicable.

Artículo 89. El Titular de la Auditoría Superior de la Federación tendrá las siguientes atribuciones:

I. a XVII. ...

XVIII. Ordenar, previa denuncia o a solicitud de una quinta parte de los integrantes de la Cámara, la revisión durante el ejercicio fiscal en curso a las entidades fiscalizadas, así como respecto de ejercicios anteriores conforme lo establecido en la presente Ley,

XIX. a XXXIII. ...

...

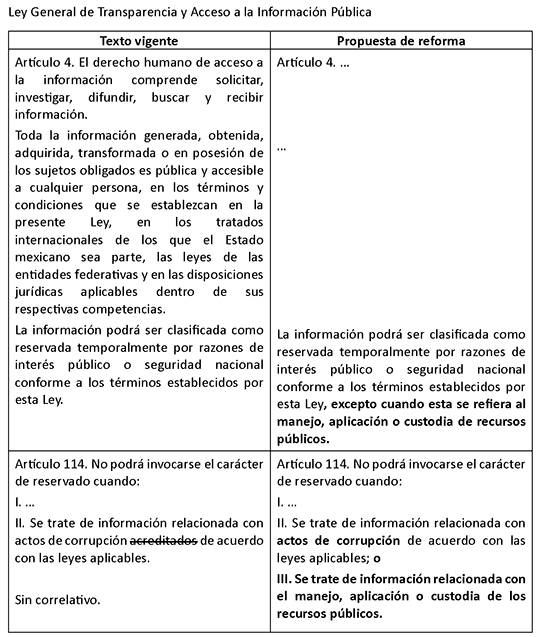

Artículo Segundo. Se reforma el tercer párrafo del artículo 4 y la fracción II del artículo 114; y se adiciona una fracción III al artículo 114, todos de la Ley General de Transparencia y Acceso a la Información Pública, para quedar como sigue:

Artículo 4. ...

...

La información podrá ser clasificada como reservada temporalmente por razones de interés público o seguridad nacional conforme a los términos establecidos por esta Ley, excepto cuando esta se refiera al manejo, aplicación o custodia de recursos públicos.

Artículo 114. No podrá invocarse el carácter de reservado cuando:

I. ...

II. Se trate de información relacionada con actos de corrupción de acuerdo con las leyes aplicables; o

III. Se trate de información relacionada con el manejo, aplicación o custodia de los recursos públicos.

Artículos Transitorios

Primero. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Segundo. La Auditoría Superior de la Federación actualizará las disposiciones internas correspondientes a efecto de dar cumplimiento a lo previsto en el presente Decreto, en un periodo de 30 días posteriores a su publicación en el Diario Oficial de la Federación.

Palacio Legislativo de San Lázaro, a 2 de febrero de 2026.

(Rúbrica)

Que reforma diversas disposiciones de la Ley de Ascensos y Recompensas del Ejército, Fuerza Aérea y Guardia Nacional, en materia de ciberdefensa y sistemas estratégicos, suscrita por la diputada Margarita Ester Zavala Gómez del Campo y las y los legisladores integrantes del Grupo Parlamentario del PAN

La diputada Margarita Ester Zavala Gómez del Campo y las y los diputados del Grupo Parlamentario del Partido Acción Nacional de la LXVI Legislatura de la honorable Cámara de Diputados, con fundamento en lo dispuesto por el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; artículos 6, numeral 1, fracción I, 77, 78 y demás aplicables del Reglamento de la Cámara de Diputados, someten a consideración de esta soberanía, la siguiente iniciativa con base en las siguientes

Exposición de Motivos

En nuestro país y el mundo, los conflictos y las amenazas a la seguridad nacional han sido redefinidos por el avance tecnológico que ha tenido nuestra sociedad estos últimos años. Los riesgos ya no se limitan al espacio físico o guerras terrestres, ahora abarcan un espectro en el que participan redes sociales, servidores informáticos privados y públicos, infraestructura de telecomunicaciones y plataformas digitales. La información, la inteligencia artificial y el sabotaje informático son las nuevas amenazas capaces de vulnerar la seguridad nacional.

Solo en los primeros seis meses del año 2025, México recibió un total de 40 mil 600 millones de intentos de ciberataques, de acuerdo con el informe de Fortinet. Es decir, ahora los delincuentes buscan introducirse a nuevos escenarios en donde puedan lanzar ciberataques dirigidos de manera detallada y planificada a un objetivo específico, poniendo en riesgo no solo a personas, sino también datos con información sensible, servidores públicos y privados e incluso a la seguridad nacional.

Ante este nuevo escenario resulta necesario reconocer la importancia de la generación, gestión, tratamiento y protección de los datos sensibles para la Seguridad Nacional, incluyendo la defensa cibernética de los activos del Estado. Estas tareas requieren de personal altamente especializado y estructuras normativas actualizadas que garanticen la adecuada incorporación de elementos a las Fuerzas Armadas dedicadas a la seguridad nacional en materia cibernética.

Ante este nuevo escenario resulta necesario reconocer la importancia de la generación, gestión, tratamiento y protección de los datos sensibles para la Seguridad Nacional, incluyendo la defensa cibernética de los activos del Estado. Estas tareas requieren de personal altamente especializado y estructuras normativas actualizadas que garanticen la adecuada incorporación de elementos a las Fuerzas Armadas dedicadas a la seguridad nacional en materia cibernética.

La actual ley en materia de ascensos y recompensas para el Ejército, Fuerza Aérea y Guardia Nacional, no ha sido actualizada para contemplar la gestión, retención y promoción del capital humano cuya especialización técnica, informática y cibernética es un componente indispensable para la protección del Estado frente a los nuevos desafíos digitales.

En su artículo 2, no se define la “ciberdefensa” o “ciberseguridad” como ámbito de actuación o competencia para efectos de ascenso y recompensas. Esta omisión necesita ser subsanada para que exista una clara definición operativa de dicho ámbito.

El artículo 5 establece que los ascensos se estructuran a partir de una escala jerárquica organizada por armas, servicios o por la adscripción a la Guardia Nacional. Esta lógica se complementa con lo dispuesto en el artículo 18, el cual fija como requisito fundamental para la promoción haber prestado servicio “encuadrado en las unidades”, exigencia que, en la práctica, se interpreta como el ejercicio del mando de tropas.

Este esquema de ascensos genera una desigualdad en el desarrollo profesional de aquellos elementos que desempeñan funciones altamente especializadas en el ámbito informático y cibernético, ya que, por la naturaleza de sus funciones, no cumplen con requisitos tradicionales como el mando de unidades. En consecuencia, el personal militar dedicado a tareas cibernéticas o informáticas no accede al ascenso con base en sus méritos técnicos y profesionales, sino que compite en condiciones de desventaja frente a sus pares de armas convencionales, o bien se ve obligado a abandonar su labor especializada para cumplir con los requisitos formales de mando y así aspirar a una promoción.

En algunos casos, esta situación deriva en el fenómeno conocido como “fuga de cerebros”, en el que dichos perfiles buscan mejores oportunidades laborales y salariales en el sector privado, donde su alta especialización es mejor valorada y remunerada. Sin embargo, la seguridad nacional es una responsabilidad que concierne a toda la sociedad, por lo que resulta indispensable que el personal más capacitado y preparado permanezca dentro de los órganos encargados de su defensa.

Adicionalmente, el artículo 31 prevé los ascensos extraordinarios por inventos o innovaciones. Sin embargo, esta disposición resulta insuficiente, pues concibe el mérito tecnológico como una excepción, cuando en el contexto actual ese mérito constituye una rama fundamental, permanente y creciente de la guerra moderna.

En consecuencia, es necesario reformar la ley para que el desarrollo especializado en ciberseguridad y defensa informática se incorpore como criterio ordinario de ascenso y recompensas, en igualdad de condiciones y con un reconocimiento normativo explícito.

La actualización legislativa permitirá adaptar nuestra estructura normativa a las exigencias del entorno digital, fortalecer la retención de talento técnico-militar, garantizar la coherencia entre la función estratégica de ciberdefensa y la carrera militar y asegurar que el estado mexicano cuente con las capacidades humanas y organizativas requeridas para enfrentar amenazas emergentes en el siglo XXI.

Esta iniciativa es resultado del trabajo conjunto desarrollado a partir de la propuesta presentada por Julio Yael García Cerón, estudiante de la Escuela Superior de Cómputo del Instituto Politécnico Nacional, orientada a garantizar la igualdad de oportunidades para los integrantes de las Fuerzas Armadas de nuestro país. Fue elaborada de manera coordinada y con responsabilidad pública. La participación de jóvenes en la vida pública fortalece la democracia y aporta miradas necesarias para mejorar las decisiones del Estado; por ello, su involucramiento debe ser reconocido y respaldado.

Con el objetivo de exponer con mayor claridad el contenido de esta iniciativa, se muestra el siguiente cuadro comparativo:

Ordenamiento a modificar:

• Ley de Ascensos y Recompensas del Ejército, Fuerza Aérea y Guardia Nacional

Por lo anteriormente expuesto, someto a consideración de esta soberanía, la siguiente iniciativa con proyecto de

Decreto por el que se reforman diversas disposiciones de la Ley de Ascensos y Recompensas del Ejército, Fuerza Aérea y Guardia Nacional, en materia de ciberdefensa y sistemas estratégicos

Único. Se reforman los artículos 2, 5, 18 y 20 de la Ley de Ascensos y Recompensas del Ejército, Fuerza Aérea y Guardia Nacional, para quedar como sigue

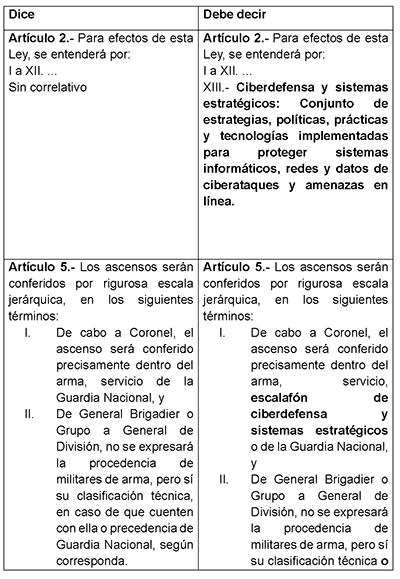

Artículo 2. Para efectos de esta Ley, se entenderá por:

I. a XII. ...

XIII. Ciberdefensa y sistemas estratégicos: Conjunto de estrategias, políticas, prácticas y tecnologías implementadas para proteger sistemas informáticos, redes y datos de ciberataques y amenazas en línea.

Artículo 5. Los ascensos serán conferidos por rigurosa escala jerárquica, en los siguientes términos:

I. De cabo a Coronel, el ascenso será conferido precisamente dentro del arma, servicio, escalafón de ciberdefensa y sistemas estratégicos o de la Guardia Nacional, y

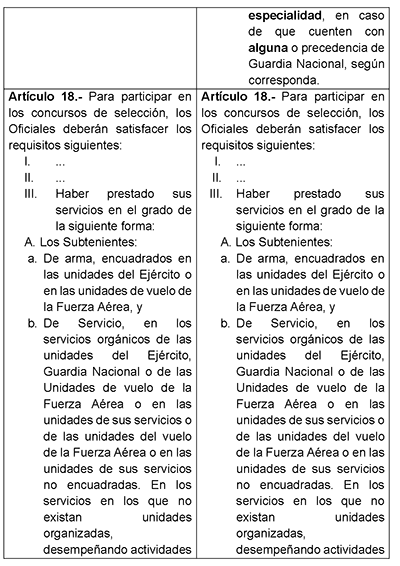

II. De General Brigadier o Grupo a General de División, no se expresará la procedencia de militares de arma, pero sí su clasificación técnica o especialidad, en caso de que cuenten con alguna o precedencia de Guardia Nacional, según corresponda.

Artículo 18. Para participar en los concursos de selección, los Oficiales deberán satisfacer los requisitos siguientes:

I. ...

II. ...

III. Haber prestado sus servicios en el grado de la siguiente forma:

A. Los Subtenientes:

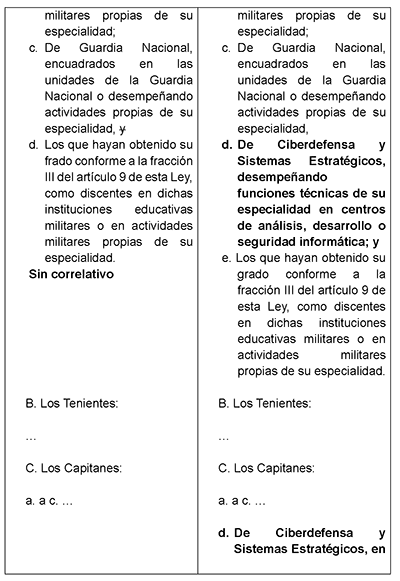

a. De arma, encuadrados en las unidades del Ejército o en las unidades de vuelo de la Fuerza Aérea, y

b. De Servicio, en los servicios orgánicos de las unidades del Ejército, Guardia Nacional o de las Unidades de vuelo de la Fuerza Aérea o en las unidades de sus servicios o de las unidades del vuelo de la Fuerza Aérea o en las unidades de sus servicios no encuadradas. En los servicios en los que no existan unidades organizadas, desempeñando actividades militares propias de su especialidad;

c. De Guardia Nacional, encuadrados en las unidades de la Guardia Nacional o desempeñando actividades propias de su especialidad,

d. De Ciberdefensa y Sistemas Estratégicos, desempeñando funciones técnicas de su especialidad en centros de análisis, desarrollo o seguridad informática; y

e. Los que hayan obtenido su grado conforme a la fracción III del artículo 9 de esta Ley, como discentes en dichas instituciones educativas militares o en actividades militares propias de su especialidad.

B. Los Tenientes:

...

C. Los Capitanes:

a. a c. ...

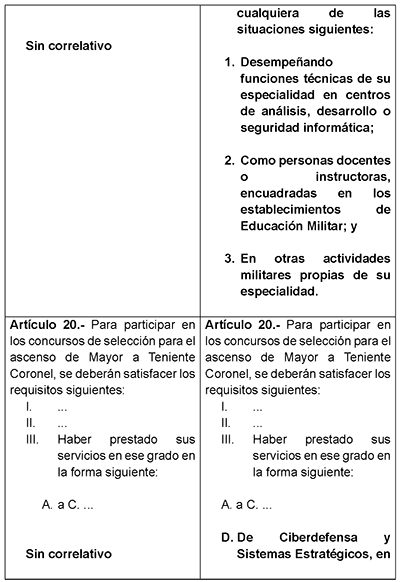

d. De Ciberdefensa y Sistemas Estratégicos, en cualquiera de las situaciones siguientes:

1. Desempeñando funciones técnicas de su especialidad en centros de análisis, desarrollo o seguridad informática;

2. Como personas docentes o instructoras, encuadradas en los establecimientos de Educación Militar; y

3. En otras actividades militares propias de su especialidad.

Artículo 20. - Para participar en los concursos de selección para el ascenso de Mayor a Teniente Coronel, se deberán satisfacer los requisitos siguientes:

I. ...

II. ...

III. Haber prestado sus servicios en ese grado en la forma siguiente:

A. a C. ...

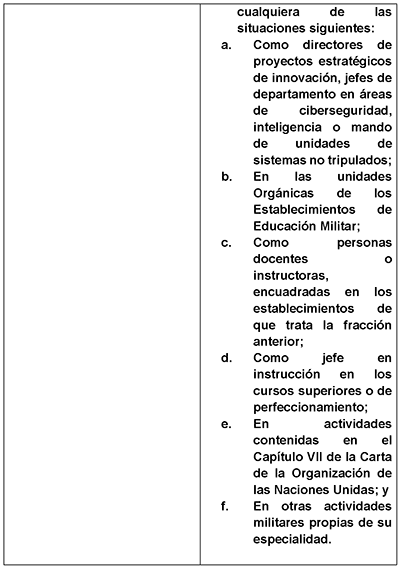

D. De Ciberdefensa y Sistemas Estratégicos, en cualquiera de las situaciones siguientes:

a. Como directores de proyectos estratégicos de innovación, jefes de departamento en áreas de ciberseguridad, inteligencia o mando de unidades de sistemas no tripulados;

b. En las unidades Orgánicas de los Establecimientos de Educación Militar;

c. Como personas docentes o instructoras, encuadradas en los establecimientos de que trata la fracción anterior;

d. Como jefe en instrucción en los cursos superiores o de perfeccionamiento;

e. En actividades contenidas en el Capítulo VII de la Carta de la Organización de las Naciones Unidas; y

f. En otras actividades militares propias de su especialidad.

Artículos Transitorios

Primero. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Segundo. El Congreso de la Unión contará con 180 días naturales para realizar las adecuaciones reglamentarias necesarias para la operación del Escalafón de la Ciberdefensa y Sistemas Estratégicos.

Palacio Legislativo de San Lázaro, a 2 de febrero de 2026

Diputada Margarita Ester Zavala Gómez del Campo (rúbrica)