Gaceta Parlamentaria, año XXIX, número 6956-II-1, miércoles 21 de enero de 2026

- Que reforma el primer párrafo y la fracción XXVII del artículo 132 y la fracción IV del artículo 170 de la Ley Federal del Trabajo, para prorrogar el periodo de lactancia a las madres o personas lactantes trabajadoras, a cargo del diputado J. Jesús Jiménez, del Grupo Parlamentario de Morena

- Que reforma la fracción XIV del artículo 93 de la Ley del Impuesto sobre la Renta, en materia de armonización del plazo para cobro de ISR de la prima vacacional de las personas trabajadoras en México, a cargo del diputado J. Jesús Jiménez, del Grupo Parlamentario de Morena

- Que reforma diversas disposiciones de la Ley General de los Derechos de Niñas, Niños y Adolescentes y de la Ley Federal de Defensoría Pública, en materia de representación infantil especializada, a cargo de la diputada Gissel Santander Soto, del Grupo Parlamentario de Morena

- Que adiciona un artículo 211 Bis 8 del Código Penal Federal, a cargo del diputado Gabino Morales Mendoza, del Grupo Parlamentario de Morena

- Que reforma el párrafo segundo del artículo 44 de la Ley Federal de Responsabilidades de los Servidores Públicos, a cargo del diputado Hugo Eric Flores Cervantes, del Grupo Parlamentario de Morena

- Que reforma el artículo 82 de la Ley del Impuesto sobre la Renta y el 25 del Código Civil Federal, a cargo del diputado Hugo Eric Flores Cervantes, del Grupo Parlamentario de Morena

- Que reforma el artículo 13 de la Ley del Seguro Social, a cargo del diputado Hugo Eric Flores Cervantes, del Grupo Parlamentario de Morena

- Que adiciona la fracción V Bis al artículo 12 de la Ley para el Desarrollo de la Competitividad de la Micro, Pequeña y Mediana Empresa, en materia de fomento al consumo de productos de origen nacional y uso de la marca de certificación “Hecho en México”, a cargo del diputado Fernando Jorge Castro Trenti, del Grupo Parlamentario de Morena

- Que reforma la fracción IV del artículo 74 de la Ley Federal del Trabajo, y reforma el numeral 22 de la fracción I del artículo 18 y adiciona un 18 Bis a la Ley sobre el Escudo, la Bandera y el Himno Nacionales, con motivo de la celebración del 8 de mayo de cada año como Día Nacional en Memoria del Natalicio del Padre de la Patria, Don Miguel Hidalgo y Costilla, a cargo del diputado Ernesto Alejandro Prieto Gallardo, del Grupo Parlamentario de Morena

Que reforma el primer párrafo y la fracción XXVII del artículo 132 y la fracción IV del artículo 170 de la Ley Federal del Trabajo, para prorrogar el periodo de lactancia a las madres o personas lactantes trabajadoras, a cargo del diputado J. Jesús Jiménez, del Grupo Parlamentario de Morena

El que suscribe, J. Jesús Jiménez, diputado del Grupo Parlamentario de Morena en la LXVI Legislatura, con fundamento en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos; 55, fracción II, y 56 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos; y demás relativos y aplicables, somete a consideración de esta soberanía la presente iniciativa con proyecto de decreto, por el que se reforman el primer párrafo y la fracción XXVII del artículo 132 y la fracción IV del artículo 170 de la Ley Federal del Trabajo, para prorrogar el periodo de lactancia a las madres o personas lactantes trabajadoras.

Exposición de Motivos

La Organización Mundial de la Salud (OMS) ha reconocido desde hace décadas que la lactancia materna debe ser considerada como una de las formas más naturales y eficaces para el desarrollo del ser humano en especial de las niñas y niños recién nacidos. Por eso debe reconocerse que es un suministro importantísimo como alimento para que las niñas o niños tengan un desarrollo saludable ya que ayuda al crecimiento saludable. “La naturaleza diseñó la leche materna para los bebés. Es el alimento ideal para el bebé. Tiene el equilibrio adecuado de nutrientes de un modo que los aparatos y los sistemas corporales inmaduros del bebé los aprovechen con mayor facilidad. Además, dado que fue diseñada para el bebé, la leche materna no le daña el estómago e, incluso, cambia a medida que el bebé crece. La leche materna tiene un alto contenido de los nutrientes que ayudan al crecimiento del cerebro y al desarrollo del sistema nervioso. Contiene células inmunitarias y otras sustancias que previenen las infecciones. Desde luego, la leche materna también es el primer alimento perfecto para ayudar a que el bebé alcance todas las facetas del crecimiento y el desarrollo ideales. La principal propiedad de la leche materna es su funcionamiento como agente inmunológico, de ahí la importancia para los profesionales de la salud, quienes reconocen estas características, además de que deben hacer todo lo posible por proteger, promover y apoyar la lactancia natural, y en este sentido la aconsejan con objetividad y continuidad a las futuras y las nuevas madres”.1

La OMS ha señalado en diversos artículos publicados en su página de internet que la lactancia materna es una de las formas más eficaces de garantizar la salud y la supervivencia de los niños. Sin embargo, contrariamente a las recomendaciones de la OMS, menos de la mitad de los lactantes se alimentan exclusivamente con leche materna.

La leche materna es el alimento ideal para los lactantes. Es segura y limpia y contiene anticuerpos que protegen de muchas enfermedades propias de la infancia. Además, suministra toda la energía y nutrientes que una criatura necesita durante los primeros meses de vida, y continúa aportando hasta la mitad o más de las necesidades nutricionales de un niño durante la segunda mitad del primer año, y hasta un tercio durante el segundo año.

Los niños amamantados muestran un mejor desempeño en las pruebas de inteligencia, son menos propensos al sobrepeso o la obesidad y, más tarde en la vida, a padecer diabetes. Las mujeres que amamantan también presentan un menor riesgo de padecer cáncer de mama y de ovario. La comercialización incorrecta de los sucedáneos de la leche materna sigue socavando los esfuerzos para mejorar las tasas de lactancia materna y su duración en todo el mundo.2

En 2018, la tasa de lactancia materna exclusiva (LME) en los primeros seis meses aumentó de 14.4 a 28.6 por ciento a escala nacional y de 18.5 a 37.4 en zona rural. Aun así, México tiene uno de los porcentajes de lactancia más bajos en todo el mundo.3

La promoción de la lactancia materna tiene beneficios para las empresas, las mamás y los bebés, y es por lo que, una lactancia exitosa no depende solamente de las mujeres, sino del estímulo, apoyo y protección de toda la sociedad, incluyendo a los miembros de familia, el gobierno, los profesionales de la salud, y los empleadores.

A decir del UNICEF, actualmente decenas de miles de mujeres en México siguen enfrentándose a múltiples barreras que disminuyen de manera importante sus probabilidades de tener una lactancia exitosa, por ejemplo, el retorno al trabajo es una de las principales razones por las que las madres dejan de amamantar a sus bebés.

Por ello es apremiante que todos los actores que influyen de manera directa o indirecta en este proceso sean sensibilizados sobre la importancia de la lactancia.

Señala que se ha identificado que el soporte y promoción de la lactancia materna en el trabajo puede incrementar la eficiencia y productividad y, a su vez, reducir el ausentismo, ya que, entre otras cosas, las mujeres que lactan suelen faltar menos al trabajo debido a que sus bebés se enferman menos. Señala que la lactancia, como beneficios para los empleadores, puede ahorrarles dinero en el largo plazo; asimismo, mencionan que estudios recientes indican que las empresas con un programa de apoyo a la lactancia materna ahorran un promedio de 3 dólares por cada dólar que invierten.

Implantar una política de apoyo a la lactancia materna dentro del lugar de trabajo es rentable y algunos de los beneficios son

• Retención del talento ya que ofrecer un programa de lactancia en el lugar de trabajo ayuda a mantener una fuerza laboral estable reduciendo la rotación de trabajadores.

• Incremento en la productividad por la disminución en la tasa de ausentismo.

• Aumento en la tasa de retorno al trabajo después del parto ya que es más probable que las trabajadoras que deseen amamantar vuelvan a un lugar de trabajo donde exista un ambiente que apoye la lactancia materna.

• Mayor compromiso de las colaboradoras y satisfacción laboral.

• Mejora la reputación de la empresa porque refleja su inversión en el bienestar de sus trabajadoras y sus familias.

En los Estados Unidos Mexicanos, el derecho a la lactancia se encuentra debidamente regulado en su Carta Magna, que establece en el párrafo tercero de su artículo 4o, lo siguiente:

Artículo 4o. ...

...

Toda persona tiene derecho a la alimentación nutritiva, suficiente y de calidad. El Estado lo garantizará [...]

En el sentido de la presente iniciativa, la Constitución federal dice en el artículo 123, Apartados A, fracción V, y B, fracción XI, inciso c):

Artículo 123. Toda persona tiene derecho al trabajo digno y socialmente útil; al efecto, se promoverán la creación de empleos y la organización social de trabajo, conforme a la ley.

A. ...

V. [...] En el periodo de lactancia tendrán dos descansos extraordinarios por día, de media hora cada uno, para alimentar a sus hijos.

B. Entre los Poderes de la Unión y sus trabajadores:

XI. La seguridad social se organizará conforme a las siguientes bases mínimas:

c) [...] Además, disfrutarán de asistencia médica y obstétrica, de medicinas, de ayudas para la lactancia y del servicio de guarderías.

La Ley Federal del Trabajo establece el derecho a la lactancia:

Artículo 170. Las madres trabajadoras tendrán los siguientes derechos:

IV. En el periodo de lactancia hasta por el término máximo de seis meses, tendrán dos reposos extraordinarios por día, de media hora cada uno, para alimentar a sus hijos, en lugar adecuado e higiénico que designe la empresa, o bien, cuando esto no sea posible, previo acuerdo con el patrón se reducirá en una hora su jornada de trabajo durante el periodo señalado.

La iniciación temprana de la lactancia materna dentro de la primera hora de vida protege al recién nacido contra las infecciones y reduce la mortalidad neonatal. Comenzar a amamantar temprano aumenta las posibilidades de una continuación exitosa de la lactancia materna. La lactancia materna exclusiva durante seis meses tiene muchos beneficios para el bebé y la madre. El principal de ellos es la protección contra las infecciones gastrointestinales y la malnutrición, que se observan no solo en los países en desarrollo sino también en los países industrializados.

La leche materna es también una importante fuente de energía y nutrientes para los niños de 6 a 23 meses de edad. Puede satisfacer la mitad o más de las necesidades energéticas de un niño de 6 a 12 meses, y un tercio de las necesidades energéticas de un niño de 12 a 24 meses. La leche materna es también una fuente esencial de energía y nutrientes durante las enfermedades, y reduce la mortalidad entre los niños malnutridos. Los niños y adolescentes que fueron amamantados cuando eran bebés tienen menos probabilidades de tener sobrepeso o de ser obesos.4

En el ámbito del derecho comparado, diversos países de la OCDE han avanzado hacia marcos de protección de la lactancia materna que trascienden el estándar mínimo de seis meses que hoy reconoce la legislación mexicana. En naciones como Chile e Irlanda, el derecho a contar con tiempos de lactancia en el trabajo se extiende hasta que las hijas e hijos cumplen dos años, mientras que en Francia, Italia, Noruega, Turquía y España se garantizan descansos remunerados durante periodos que van de nueve a doce meses posteriores al nacimiento. Estos modelos comparten dos rasgos centrales: reconocen la lactancia como una dimensión del derecho al trabajo digno y de la salud pública, y consideran el tiempo de lactancia como tiempo efectivo de trabajo, no como una concesión discrecional de las personas empleadoras.

Con frecuencia, México se compara con las principales potencias económicas del mundo cuando se habla de crecimiento, competencia y productividad, pero se omite medirlo con esos mismos referentes cuando se trata de condiciones laborales y de protección a los cuidados. Mantener el límite de seis meses implica conservar un piso de protección que ya ha sido rebasado por varios países con los que compartimos espacios multilaterales y compromisos internacionales, mientras que ampliar el periodo de lactancia protegido hasta los dos años colocaría a nuestro país en sintonía con las recomendaciones de los organismos internacionales y con los estándares más avanzados de la OCDE. Al hacerlo, la Ley Federal del Trabajo no solo actualizaría su contenido frente al derecho comparado, sino que enviaría una señal clara de compromiso con la igualdad sustantiva, la corresponsabilidad en los cuidados y la protección reforzada de la primera infancia.

Como se señaló, los seis meses obligatorios que establece la Ley Federal del Trabajo ha quedado superada por las diversas recomendaciones realizadas por organismos internacionales como la Organización Panamericana de la Salud, la UNICEF y la OMS, que han señalado la conveniencia de continuar con la lactancia materna hasta los dos años de los infantes, por lo que surge la necesidad de reformar la Ley Federal del Trabajo para ampliar hasta los dos años el derecho a la lactancia.

Asimismo, y derivado de los diversos criterios que se han aplicado en los últimos años en materia del lenguaje incluyente, considero necesario realizar la adecuación al primer párrafo del artículo 132 de la Ley Federal del Trabajo, para sustituir las palabras personas empleadoras por patrones.

Al respecto, es necesario señalar que el uso de este lenguaje es un modo de expresión oral, escrito y visual que busca dar igual valor a las personas al poner de manifiesto la diversidad que compone a la sociedad y dar visibilidad a quienes de ella participan. De este modo se busca forjar una sociedad integrada que promueva en todo momento la igualdad entre los seres humanos. Expresarnos con términos neutros o que bien hacen evidente el masculino y el femenino, evita las generalizaciones, busca erradicar los estereotipos y lucha contra los roles de género tradicionales que refuerzan la idea de desigualdad al subordinar al género masculino todo lo que sea distinto a él.5

Para mayor entendimiento de las reformas planteadas en la presente iniciativa se proponen las redacciones en el cuadro comparativo siguiente:

Por lo expuesto someto a consideración de esta asamblea la siguiente iniciativa con proyecto de

Decreto por el que se reforman el primer párrafo y la fracción XXVII del artículo 132 y la fracción IV del artículo 170 de la Ley Federal del Trabajo, para prorrogar el periodo de lactancia a las madres o personas lactantes trabajadoras.

Único . Se reforman el primer párrafo y la fracción XXVII del artículo 132 y la fracción IV del artículo 170 de la Ley Federal del Trabajo, para quedar como sigue:

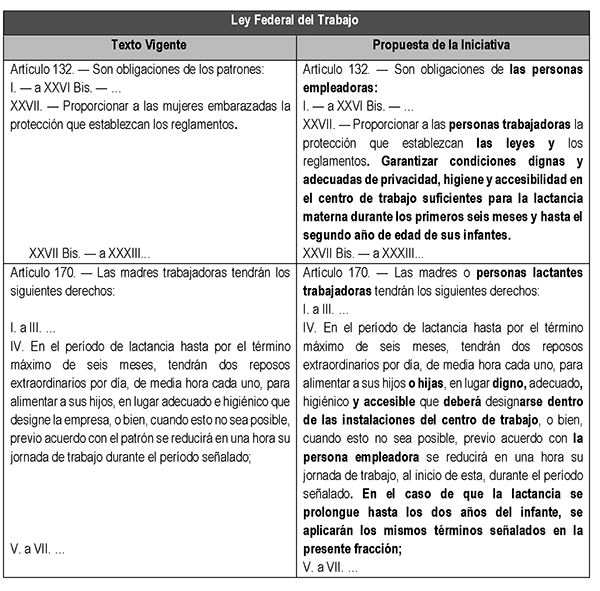

Artículo 132°. — Son obligaciones de las personas empleadoras:

I.- a XXVI Bis. -...

XXVII.- Proporcionar a las personas trabajadoras la protección que establezcan las leyes y los reglamentos. Garantizar condiciones dignas y adecuadas de privacidad, higiene y accesibilidad en el centro de trabajo suficientes para la lactancia materna durante los primeros seis meses y hasta el segundo año de edad de sus infantes.

XXVII Bis. a XXXIII. ...

Artículo 170. Las madres o personas lactantes trabajadoras tendrán los siguientes derechos:

I. a III. ...

IV. En el período de lactancia hasta por el término máximo de seis meses, tendrán dos reposos extraordinarios por día, de media hora cada uno, para alimentar a sus hijos o hijas , en lugar digno, adecuado, higiénico y accesible que deberá designarse dentro de las instalaciones del centro de trabajo , o bien, cuando esto no sea posible, previo acuerdo con la persona empleadora se reducirá en una hora su jornada de trabajo durante el período señalado. En el caso de que la lactancia se prolongue hasta los dos años del infante, se aplicarán los mismos términos señalados en la presente fracción;

V. a VII. ...

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 https://www.stanfordchildrens.org/es/topic/default?id=the-benefits-of-m others-own-milk-90-P05448

2 https://www.who.int/es/health-topics/breastfeeding#tab=tab_1

3 https://www.unicef.org/mexico/lactancia-y-trabajo

4 https://www.who.int/es/news/item/11-04-2018-who-and-unicef-issue-new-gu idance-to-promote-breastfeeding-in-health-facilities-globally

5 https://igualdad.ine.mx/lenguaje-incluyente/recursos/cuadernoINE-1.pdf

Palacio Legislativo de San Lázaro del Congreso de la Unión, a 21 de enero de 2026.

Diputado J. Jesús Jiménez (rúbrica)

Que reforma la fracción XIV del artículo 93 de la Ley del Impuesto sobre la Renta, en materia de armonización del plazo para cobro de ISR de la prima vacacional de las personas trabajadoras en México, a cargo del diputado J. Jesús Jiménez, del Grupo Parlamentario de Morena

El que suscribe, J. Jesús Jiménez, diputado del Grupo Parlamentario de Morena en la LXVI Legislatura, con fundamento en lo dispuesto en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos; 55, fracción II, y 56 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos; y demás relativos y aplicables, somete a consideración de esta soberanía la presente iniciativa con proyecto de decreto, por el que se reforma la fracción XIV del artículo 93 de la Ley del Impuesto sobre la Renta, en materia de armonización de la carga fiscal para la prima vacacional de las personas trabajadoras en México.

Exposición de Motivos

En los últimos años, México ha logrado avances significativos en materia laboral, incluyendo incrementos en el salario mínimo. Sin embargo, persisten desafíos para alcanzar una justicia laboral plena, especialmente en relación con la carga fiscal que recae sobre las clases medias y bajas.

La presente iniciativa legislativa surge como respuesta a la imperiosa necesidad de adaptar y fortalecer los derechos laborales de la clase trabajadora en nuestro país. En diciembre de 2022 dimos un gran paso, aprobando la histórica reforma de “Vacaciones dignas”, un cambio estructural en la política laboral que duplicó el número de días de descanso remunerado para los trabajadores. Esta reforma no solo representó un avance significativo en términos de derechos laborales, sino que también evidenció el compromiso ineludible de promover políticas públicas que reconozcan y valoren el esfuerzo diario de quienes sostienen el desarrollo económico y social del país.

La reforma de “Vacaciones dignas” se implantó en un contexto en el que la clase trabajadora exigía un mayor equilibrio entre la vida laboral y personal, así como condiciones dignas de descanso que le permitiera una recuperación integral. Antes de esta reforma, los beneficios otorgados se encontraban desfasados respecto a las necesidades reales de las y los trabajadores y al dinamismo del mercado laboral.

No podemos negar que, a partir de la referida reforma, el mundo laboral ha tenido un importante progreso, señal de ello es que aumentamos un aproximado del 80% del número de días efectivos de vacaciones disfrutadas por los trabajadores, en comparación con el periodo anterior a la reforma. Por otro lado, diversos estudios del INEGI sobre indicadores laborales señalan que más del 65% de los trabajadores reportaron mejoras significativas en su bienestar y en la conciliación entre el trabajo y la vida personal tras la ampliación de los días de descanso.

Estos cambios reflejan no sólo una transformación cuantitativa, sino también en la calidad de vida de millones de trabajadoras y trabajadores, permitiendo una mejor conciliación entre el esfuerzo diario y el descanso necesario para una vida plena.

En consonancia con el espíritu transformador que impulsó la reforma “Vacaciones dignas”, es necesario que la política fiscal evolucione para acompañar y potenciar estos avances en materia de derechos laborales. Actualmente, la Ley del Impuesto sobre la Renta contempla la exención fiscal del pago de la prima vacacional hasta 15 días de salario mínimo general. Sin embargo, dada la duplicación del derecho a vacaciones, resulta imperativo ajustar esta medida y se homologuen ambos ordenamientos jurídicos para reflejar de manera proporcional el beneficio adicional que hoy disfrutan los trabajadores, sin que este beneficio represente para ellos una carga fiscal adicional en detrimento de su patrimonio.

Es pertinente también mencionar que reconocemos que la recaudación tributaria representa un componente esencial e insustituible para garantizar la sostenibilidad financiera y el funcionamiento eficiente de los tres niveles de gobierno, así como para asegurar la operatividad y continuidad del orden social en su conjunto.

También reconocemos que el cumplimiento íntegro y puntual de las obligaciones fiscales se configura como una de las responsabilidades de mayor relevancia para la ciudadanía. Al aportar al erario de manera proporcional, equitativa, y acorde con la capacidad económica individual, los contribuyentes no solo observan estrictamente el marco jurídico, sino que también intervienen de forma activa y corresponsable en la consolidación de un orden social más equitativo y en la promoción el bienestar colectivo, pilares fundamentales de un Estado social y democrático de derecho.

El impuesto sobre la renta (ISR) se instituye como una contribución esencial en el sistema tributario mexicano, teniendo como objeto gravable las utilidades, rendimientos y, en términos generales, el incremento patrimonial obtenido por los contribuyentes. Dicho enriquecimiento se materializa a través de ingresos que pueden ser percibidos en efectivo, en especie o en crédito, conforme a lo establecido en el artículo 1o. de la ley en la materia.

En atención a la naturaleza del sujeto pasivo, la ley en comento distingue entre personas morales y personas físicas:

• Respecto de las personas morales, el objeto del impuesto comprende la totalidad de sus ingresos, independientemente de su denominación o fuente, y en particular, los derivados de la realización de actividades de carácter comercial, industrial, agrícola, ganadero o de pesca.

• Por lo que concierne a las personas físicas, el legislador ha tipificado de manera enunciativa, mas no limitativa, las diversas fuentes de riqueza que conforman su base imponible.

De acuerdo con el principio de proporcionalidad tributaria previsto en el artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos,2 las personas deben aportar al gasto público en función de su capacidad contributiva, para lo cual debe considerarse la deducibilidad de los gastos indispensables para la obtención de las utilidades gravadas, lo que constituye un derecho de los contribuyentes.

Es así como la verdadera materia imponible del ISR no reside en el ingreso bruto, sino en la capacidad contributiva efectivamente materializada. Por ello, la base del impuesto se constituye como el resultado de sustraer de los ingresos acumulables el monto de las deducciones autorizadas y cualquier otra figura sustractiva que expresamente establezca la ley. Este principio es cardinal para asegurar que el gravamen recae sobre la riqueza neta y no sobre el capital o los ingresos necesarios para generar la renta.

El régimen de deducciones no es uniforme, sino que se encuentra estructurado en función del régimen fiscal al que se adscriba el contribuyente. Cada régimen constituye un complejo normativo que define un conjunto específico de derechos y obligaciones fiscales, surgido del desarrollo de una actividad económica particular. Así, se observa una diferenciación sustancial entre las deducciones permitidas para las personas morales y las personas físicas; e incluso, al interior de estas últimas, entre quienes tributan bajo el régimen de actividades empresariales y profesionales y aquellos sujetos al régimen de sueldos y salarios.

Para el caso específico de los trabajadores asalariados, el ISR representa una carga fiscal directa y sustancial que incide en su ingreso disponible” (https://gaceta.diputados.gob.mx/PDF/66/2025/nov/20251111-II-1.pdf”http s://gaceta.diputados.gob.mx/PDF/66/2025/nov/20251111-II-1.pdf , páginas 51-55).

Adicionalmente, según el Análisis del estudio distribución del pago de impuestos y recepción del gasto público por deciles de hogares y personas. Resultados para el año 2018, del Centro de Estudios de las Finanzas Públicas (CEFP), se observa que los hogares en los deciles de ingreso más bajos destinan una proporción mayor de su ingreso al pago del Impuesto al Valor Agregado (IVA) en comparación con los deciles más altos. Este análisis indica que los hogares de menores ingresos enfrentan una carga fiscal más pesada en términos proporcionales debido al IVA.

Además, el CEFP señala que, aunque el impuesto sobre la renta (ISR) es progresivo y grava en mayor medida a los ingresos más altos, la recaudación total del ISR en México representa un porcentaje del producto interno bruto inferior al promedio de los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Esto sugiere que existe margen para aumentar la progresividad del sistema fiscal mexicano.

La ampliación de los días de vacaciones ha generado un incremento en los beneficios percibidos por los trabajadores en concepto de prima vacacional. Cobrar impuestos sobre una parte de este ingreso resulta incoherente con el principio de equidad que debe regir nuestras políticas públicas. La homologación en la legislación fiscal hasta por 30 días de salario mínimo general garantizará que el reconocimiento económico se mantenga en consonancia con la expansión del derecho al descanso, sin que ello implique un menoscabo para las personas trabajadoras ni para la recaudación fiscal por el Estado.

En un contexto donde la desigualdad persiste y la brecha salarial continúa ampliándose, la actualización del régimen fiscal en materia de prima vacacional se configura como una medida redistributiva esencial. Al eliminar la carga impositiva sobre un beneficio que por su naturaleza es compensatorio y vital para la salud integral del trabajador, se refuerza el compromiso del Estado con la justicia social y la protección de los derechos laborales.

La reforma de la Ley Federal del Trabajo significó un beneficio para toda la clase trabajadora, sin embargo, debe hacerse una armonización a otros ordenamientos legales que se ven impactados por esta reforma y que de no realizarse representarían un detrimento en el patrimonio e ingresos de las y los trabajadores mexicanos, tal es el caso de la armonización a la fracción XIV del artículo 93 de la Ley del Impuesto sobre la Renta.

En este sentido la armonización obedece a una lógica jurídica de que al aumentarse y actualizarse el aumento a las vacaciones debió también de modificarse y actualizarse dentro de la Ley del Impuesto sobre la Renta, se hace necesaria la homologación de los días dentro de la legislación debido a que el no hacerlo resulta perjudicial para las y los trabajadores, además de que su modificación no implica en ningún momento un detrimento en los ingresos que se tendrían en la recaudación del pago de este impuesto, ya que la base trabajadora continuaría realizando esa misma aportación solamente con la actualización a ese nuevo derecho adquirido.

Como se ha manifestado con anterioridad, a la conquista de mejores condiciones de trabajo y más derechos para los trabajadores recae de forma innegable las obligaciones fiscales, particularmente en el caso del pago del impuesto sobre la renta respecto a la prima vacacional.

Para mayor claridad en la propuesta de reforma de la Ley del Impuesto sobre la Renta que propongo en la presente iniciativa, realizo el siguiente cuadro comparativo entre el texto vigente y el texto del proyecto de decreto:

Por lo expuesto someto a consideración de esta asamblea la siguiente iniciativa con proyecto de

Decreto por el que se reforma la fracción XIV del artículo 93 de la Ley del Impuesto sobre la Renta, en materia de armonización del plazo para cobro de ISR de la prima vacacional de las personas trabajadoras en México

Único. Se reforma la fracción XIV del artículo 93 de la Ley del Impuesto sobre la Renta, para quedar como sigue:

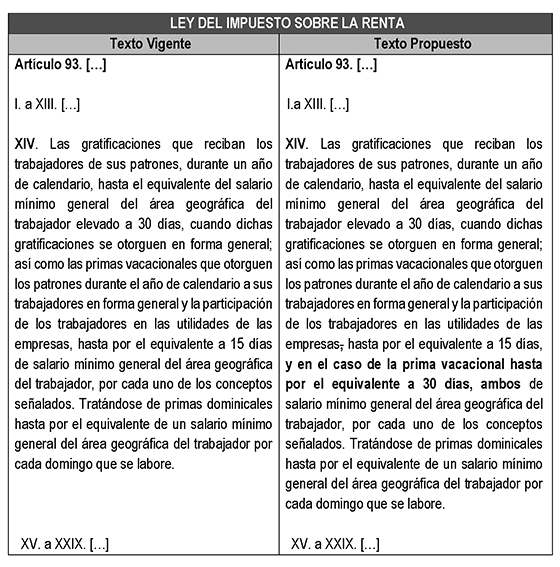

Artículo 93. [...]

I. a XIII. [...]

XIV. Las gratificaciones que reciban los trabajadores de sus patrones, durante un año de calendario, hasta el equivalente del salario mínimo general del área geográfica del trabajador elevado a 30 días, cuando dichas gratificaciones se otorguen en forma general; así como las primas vacacionales que otorguen los patrones durante el año de calendario a sus trabajadores en forma general y la participación de los trabajadores en las utilidades de las empresas hasta por el equivalente a 15 días, y en el caso de la prima vacacional hasta por el equivalente a 30 días, ambos de salario mínimo general del área geográfica del trabajador, por cada uno de los conceptos señalados. Tratándose de primas dominicales hasta por el equivalente de un salario mínimo general del área geográfica del trabajador por cada domingo que se labore.

XV. a XXIX. [...]

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Palacio Legislativo de San Lázaro del H. Congreso de la Unión a 21 de enero de 2026.

Diputado J. Jesús Jiménez (rúbrica)

Que reforma diversas disposiciones de la Ley General de los Derechos de Niñas, Niños y Adolescentes y de la Ley Federal de Defensoría Pública, en materia de representación infantil especializada, a cargo de la diputada Gissel Santander Soto, del Grupo Parlamentario de Morena

La suscrita, Gissel Santander Soto, integrante de la LXVI Legislatura de la Cámara de Diputados del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y 55, fracción II, del Reglamento para el Gobierno del Interior del Congreso General de los Estados Unidos Mexicanos, somete a consideración del pleno de esta soberanía iniciativa con proyecto de decreto por el que se reforman las Leyes General de los Derechos de Niñas, Niños y Adolescentes; y Federal de Defensoría Pública, en materia de representación infantil especializada, al tenor de la siguiente

Exposición de Motivos

El acceso a la justicia constituye uno de los pilares fundamentales del Estado de Derecho. En el caso de niñas, niños y adolescentes (NNA), este acceso no solo implica la posibilidad formal de acudir a un tribunal, sino también la garantía de contar con una representación jurídica especializada y efectiva que asegure la protección integral de sus derechos y la aplicación del principio del interés superior de la niñez.

Pese a los avances normativos en México, persiste una brecha entre el reconocimiento legal y la práctica judicial. Si bien, acertadamente en los artículos 138 tercer párrafo y 666 del nuevo Código Nacional de Procedimientos Civiles y Familiares, se ha establecido que tratándose de asuntos en los que se afecten derechos de la infancia, la defensa de estos deberá ser preferentemente especializada. En múltiples procedimientos –familiares, civiles, administrativos o migratorios– los NNA enfrentan procesos sin la presencia de defensoras o defensores especializados, lo que limita su derecho a ser escuchados y a contar con asesoría técnica adecuada.

Por ello, se propone la creación de la figura de Representación Infantil Especializada , como una medida estructural para garantizar la protección jurídica de este grupo de población.

El artículo 12 de la Convención sobre los Derechos del Niño (CDN) establece el derecho de toda niña, niño o adolescente a expresar libremente su opinión en todos los asuntos que les afecten, y a que esas opiniones sean debidamente tomadas en cuenta. La observación general número 12 del Comité de los Derechos del Niño (2009) amplía este principio al señalar que el Estado debe garantizar asistencia jurídica o representación independiente a los NNA en los procedimientos judiciales o administrativos que los involucren.

La observación general número 14 (2013) refuerza que la evaluación del interés superior del niño debe realizarse caso por caso, bajo la guía de profesionales capacitados y con enfoque especializado.

En México, la Ley General de los Derechos de Niñas, Niños y Adolescentes (LGDNNA) reconoce en su artículo 25 el derecho a una defensa adecuada, pero sin establecer de manera expresa la obligatoriedad de que esta defensa sea especializada. Esta omisión deja un vacío institucional que repercute en la aplicación del principio del interés superior de la niñez.

La Ley Federal de Defensoría Pública no considera de forma específica la especialización en materia de niñez y adolescencia dentro de su estructura organizacional, lo que limita la atención efectiva de casos en los que los menores requieren representación jurídica diferenciada.

Los procedimientos en que se ven involucradas niñas, niños y adolescentes –como custodia, adopción, patria potestad, procesos migratorios, tutela administrativa o medidas de protección– suelen ser atendidos por defensoras o defensores públicos generalistas. En muchos casos, estos carecen de formación en psicología infantil, desarrollo emocional, comunicación con infancias o perspectiva de derechos .

Según un informe del Sistema Nacional de Protección Integral de Niñas, Niños y Adolescentes (Sipinna, 2022), sólo 4 de cada 10 defensorías públicas estatales cuentan con personal capacitado en materia de niñez. Esta carencia genera riesgos procesales, pues los NNA no siempre comprenden el alcance de los procedimientos ni pueden ejercer su derecho a ser escuchados en condiciones de igualdad.

La ausencia de representación especializada ha derivado en decisiones judiciales o administrativas que, si bien son legales, no necesariamente responden al interés superior de la niñez, principio consagrado en el artículo 4o. constitucional.

La Primera Sala de la Suprema Corte de Justicia de la Nación (SCJN) , en la tesis aislada 1a. XCVII/2016 (10a.), estableció que cuando un niño participa en un procedimiento jurisdiccional, debe garantizarse una asistencia jurídica especializada y efectiva que le permita ejercer sus derechos conforme a su autonomía progresiva.

En la jurisprudencia 1a./J. 23/2020 (10a.), la SCJN sostuvo que las autoridades judiciales deben actuar con enfoque de niñez y procurar siempre la participación de los menores en los procesos que les afecten, a través de mecanismos adecuados de representación.

La implantación de figuras análogas en otros países evidencia la eficacia de contar con defensores infantiles especializados:

• Canadá: Las provincias de Ontario y British Columbia disponen de oficinas de Child Legal Advocates , encargadas de representar a los menores en procesos civiles, administrativos y familiares. Estas defensorías se financian con recursos públicos y actúan con independencia institucional.

• Estados Unidos: En varios estados se ha institucionalizado la figura del Guardian ad Litem , cuya función es representar el interés superior del menor, independiente de las partes del proceso, en casos de abuso, custodia o tutela.

• Chile: Con la Ley 21.302 (2021) se creó la figura del Abogado del Niño , garantizando que toda niña, niño o adolescente cuente con un representante especializado en causas de protección o tutela administrativa.

• Argentina: La Ley 26.061 de Protección Integral de los Derechos de Niños, Niñas y Adolescentes reconoce el derecho de estos a contar con un abogado del niño , con formación específica en niñez y adolescencia.

Estos modelos han demostrado que la representación especializada mejora las decisiones judiciales, reduce los tiempos procesales y fortalece la confianza de las infancias en el sistema de justicia.

La reforma propuesta busca homologar el marco jurídico mexicano con los estándares internacionales y con las mejores prácticas de otros países, asegurando que

1. Toda niña, niño o adolescente cuente con representación jurídica especializada en cualquier procedimiento judicial o administrativo.

2. La Defensoría Pública Federal y las procuradurías de protección cuenten con registros y protocolos de asignación de defensoras y defensores especializados.

3. Se fortalezca el acceso efectivo a la justicia , especialmente en contextos de vulnerabilidad social o familiar.

Esta medida contribuye a reducir la desigualdad estructural en el acceso a la justicia, a mejorar la calidad técnica de la defensa y a cumplir con los compromisos internacionales del Estado mexicano en materia de derechos humanos de la niñez.

El objeto de esta iniciativa es garantizar que niñas, niños y adolescentes cuenten con defensoría jurídica especializada en todo procedimiento jurisdiccional o administrativo en el que se vean involucrados.

Contenido de la iniciativa

1. Se propone adicionar una fracción al artículo 116 de la Ley General de los Derechos de Niñas, Niños y Adolescentes para garantizar una defensoría especializada ejercida por defensoras y defensores públicos y privados con formación acreditada en derechos de la infancia en cualquier procedimiento jurisdiccional o administrativo que pueda afectar sus derechos, incluyendo los de carácter familiar, civil, penal, administrativo, migratorio o de protección.

2. Se propone reformar la fracción XVI y recorriendo las subsecuentes del artículo 122 de la Ley General de los Derechos de Niñas, Niños y Adolescentes para garantizar que las procuradurías de protección sean las encargadas de coordinar el registro y asignación de defensoras y defensores especializados.

3. Se adiciona segundo párrafo al artículo 2 de la Ley Federal de Defensoría Pública para garantizar que se cuente con personal capacitado y especializado en derechos de niñas, niños y adolescentes, con el fin de garantizar una representación efectiva en los procedimientos donde participen, conforme a la legislación nacional e internacional.

Para mayor ilustración se presenta el siguiente cuadro comparativo entre el texto vigente del ordenamiento por modificar y la propuesta de reforma y adiciones contenidas en la presente iniciativa:

Decreto que reforma diversas disposiciones de las Leyes General de los Derechos de Niñas, Niños y Adolescentes; y Federal de Defensoría Pública, en materia de defensoría infantil especializada

Primero. Se adiciona la fracción XXXVII del artículo 116 y se reforma la XVI, con lo que se recorren las subsecuentes, al artículo 122 de la Ley General de los Derechos de Niñas, Niños y Adolescentes, para quedar como sigue:

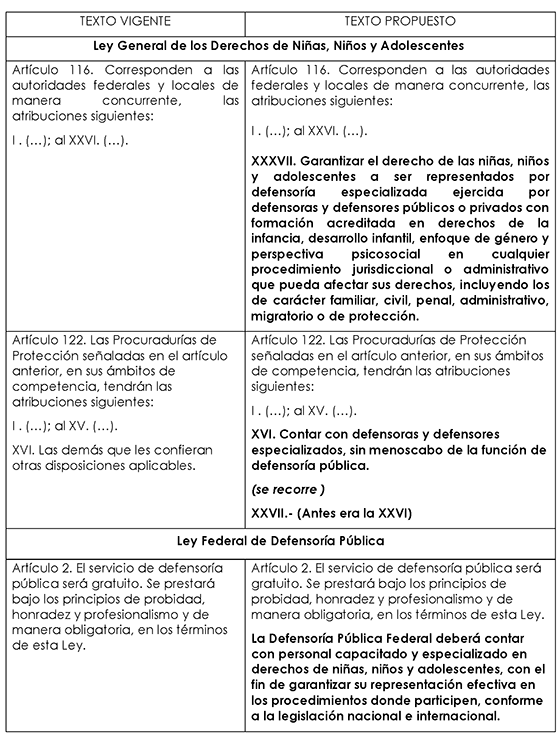

Artículo 116. Corresponden a las autoridades federales y locales de manera concurrente las atribuciones siguientes:

I. a XXVI. ...

XXXVII. Garantizar el derecho de las niñas, niños y adolescentes a ser representados por defensoría especializada ejercida por defensoras y defensores públicos o privados con formación acreditada en derechos de la infancia, desarrollo infantil, enfoque de género y perspectiva psicosocial en cualquier procedimiento jurisdiccional o administrativo que pueda afectar sus derechos, incluyendo los de carácter familiar, civil, penal, administrativo, migratorio o de protección.

Artículo 122. Las procuradurías de protección señaladas en el artículo anterior, en sus ámbitos de competencia, tendrán las atribuciones siguientes:

I. a XV. ...

XVI. Coordinar la asignación de defensoras y defensores especializados, sin menoscabo de la función de defensoría pública.

XXVII. (Antes era la XXVI)

Segundo. Se adiciona un segundo párrafo al artículo 2 de Ley Federal de Defensoría Pública, para quedar como sigue:

Artículo 2. El servicio de defensoría pública será gratuito. Se prestará bajo los principios de probidad, honradez y profesionalismo y de manera obligatoria, en los términos de esta ley.

La Defensoría Pública Federal deberá contar con personal capacitado y especializado en derechos de niñas, niños y adolescentes, con el fin de garantizar su representación efectiva en los procedimientos donde participen, conforme a la legislación nacional e internacional.

Transitorio

Único. El presente decreto entrará en vigor el día de su publicación en el Diario Oficial de la Federación.

Referencias

Comité de los Derechos del Niño (2009). Observación general número 12: El derecho del niño a ser escuchado. Naciones Unidas, CRC/C/GC/12.

Comité de los Derechos del Niño (2013). Observación general número 14: Sobre el derecho del niño a que su interés superior sea una consideración primordial. Naciones Unidas, CRC/C/GC/14.

Suprema Corte de Justicia de la Nación (2016). Tesis aislada 1a. XCVII/2016 (10a.): Asistencia jurídica especializada para niñas, niños y adolescentes.

Suprema Corte de Justicia de la Nación (2020). Jurisprudencia 1a./J. 23/2020 (10a.): Participación activa de los menores en los procesos judiciales.

Sipinna (2022). Diagnóstico nacional sobre defensorías públicas en materia de niñez y adolescencia. Gobierno de México.

Ley 21.302 (2021). Crea el Servicio Nacional de Protección Especializada a la Niñez y Adolescencia. República de Chile.

Ontario Ministry of the Attorney General (2020). Office of the Children’s Lawyer Annual Report. Toronto.

United States Congress (2021). Guardian ad Litem Reform Act. Washington, DC.

Palacio Legislativo de San Lázaro, a 21 de enero de 2026.

Diputada Gissel Santander Soto (rúbrica)

Que adiciona un artículo 211 Bis 8 del Código Penal Federal, a cargo del diputado Gabino Morales Mendoza, del Grupo Parlamentario de Morena

El suscrito, Gabino Morales Mendoza, diputado del Grupo Parlamentario de Morena en la LXVI Legislatura del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y 55, fracción II, y 179 del Reglamento Interior del Congreso General de los Estados Unidos Mexicanos, somete a consideración de esta soberanía la presente iniciativa con proyecto de decreto, por el que se adiciona el artículo 211 Bis 8 del Código Penal Federal, al tenor de la siguiente

Exposición de Motivos

La Organización de las Naciones Unidas menciona que, con el aumento sostenido de las tecnologías de la información y la comunicación, existe el problema de la seguridad cibernética, por ello, se requiere la cooperación mundial para asegurar que el internet sea segura, exhaustiva y autentica.1

Los delitos relacionados con las tecnologías de la información y comunicación, se ha convertido en el principal producto del fraude cibernético, el robo de identidad y la pérdida de propiedad intelectual, superando el billón de dólares anuales, afectando a millones de personas e innumerables empresas de todo el mundo.

El robo de identidad es cuando alguien se apropia de su información personal, como su nombre, números de cuentas bancarias, de seguridad social y datos de tarjetas de crédito, a fin de cometer fraude u otras actividades delictivas.

El robo de información personal suele utilizarse para presentar declaraciones de impuestos fraudulentas, compras no autorizadas, abrir nuevas cuentas, solicitar préstamos o extorsionar a los familiares, principalmente. La suplantación ocurre a través de correos, solicitudes falsas o llamadas telefónicas.

A pesar de que la era digital ha unido fronteras y familias, existe un reto medular por legislar el de promover herramientas de castigo ante las personas que cometan el robo de identidad, que afecta a la población de forma financiera, crediticia y legal. Además, de impactar en el daño emocional y a la reputación de la víctima.

Para dimensionar la magnitud de esta problemática, el Banco Mundial, plantea que el coste internacional de una violación de datos en 2024 ha aumentado 10 por ciento desde 2023, con un promedio de 4.8 millones de dólares.2

En 2023 se violaron 33 mil millones de cuentas, lo que se convierte en 2328 por día, 97 víctimas de delitos cibernéticos por hora. Se han registrado un total de mil millones ciberataques y, en promedio, un ataque de hackers ocurre cada 39 segundos, marcando un fuerte aumento en 2025.

Se prevé que el costo de los delitos cibernéticos alcance los 10.5 billones de dólares para 2025. Se dice que 80 por ciento de los delitos cibernéticos denunciados generalmente se atribuyen a ataques de phishing. Con 16 por ciento, el phishing fue la segunda razón común de las violaciones de datos y la más costosa, con un promedio de 4.91 millones de dólares en costos de violación.3

En México, la problemática aun es mayor. De acuerdo con el informe de la sociedad de información crediticia Círculo de Crédito, el robo de identidad en nuestro país, está fuera de control: durante 2024, este delito creció 84 por ciento, afectando a miles de personas.

Una investigación, de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros arrojó que el robo de identidad en 2024, representó el 40 por ciento de los fraudes financieros en todo el territorio nacional. Provocando pérdidas por 14 mil 500 millones de pesos para los mexicanos durante el año pasado, con un promedio de 39.7 millones de pesos diarios.

Según datos del Banco de México (2024),43 por ciento de los fraudes reportados en plataformas digitales afecta a personas de entre 18 y 35 años, una población vulnerable ya que no tienen conocimientos, suficiente para identificar prácticas fraudulentas,4

Los jóvenes y adultos mayores enfrentan barreras tecnológicas y los canales digitales, lo que los convierte en objetivos para fraudes. Las estafas en línea provocaron pérdidas de casi 300 mil 000 millones de pesos anuales en México el último año. El 45 por ciento de las empresas mexicanas sufrieron en 2024 el intento de materialización de un fraude, con el robo de identidad (44 por ciento) como una de las causas más habituales.5

Los casos de robos de identidad digitales es el descuido al compartir datos o incluso un clic en un enlace falso puede convertirte en víctima; lo peor, es que los delincuentes pueden pedir dinero a tu nombre y generar deudas millonarias., arruinando tu historial financiero y crediticia.

Con el aumento generalizado de las plataformas digitales, el robo de identidad, se ha extendido de manera alarmante y se ha convertido en un problema muy concurrido. Las personas que incurren en este delito, utilizan estrategias engañosas, como estafas de phishing, robo de datos personales a través de llamadas telefónicas.

El robo de identidad digital debe de castigarse, porque no afecta a las familias, sino la salud mental de millones de mexicanos. El cual debe priorizare en la agenda nacional.

Los agresores engañan a las personas para que revelen su información personal a través de mensajes o sitios web falsos o llamadas telefónicas o en su caso a través de plataformas digitales. publicar información personal en redes sociales también es una puerta para los ciberdelincuentes en donde sustraen fechas de nacimiento, lugares de trabajo, puntos medulares para el robo de identidad.

Dado que esta amenaza informática se vuelve cada vez más común, es importante comprender bien qué implica el robo de identidad, los riesgos que conlleva y qué medidas se deben tomar para protegerse de tales riesgos.

De allí la trascendencia de esta iniciativa, el objetivo central de esta iniciativa es aplicar una pena de uno a dos años de prisión y de doscientos a quinientos días de multa del salario mínimo, a quien, suplante, vulnere y cometa el robo de identidad digital.

En tal virtud, se adiciona un artículo 211 Bis 8 del Código Penal Federal, para quedar como sigue:

Por lo expuesto y fundado someto a consideración de esta asamblea el siguiente proyecto de

Decreto

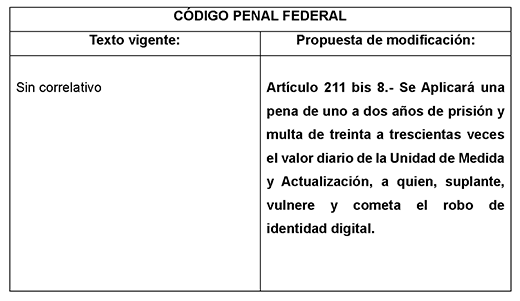

Único. Se adiciona el artículo 211 Bis 8 al Código Penal Federal, para quedar como sigue:

Artículo 211 Bis 8. Se aplicará una pena de uno a dos años de prisión y multa de treinta a trescientas veces el valor diario de la unidad de medida y actualización a quien suplante, vulnere y cometa el robo de identidad digital.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Organización de las Naciones Unidas. Seguridad cibernética: un problema mundial que demanda un enfoque mundial. Consultado en https://www.un.org/es/desa/seguridad-cibernetica

2 Banco Mundial. Informe del costo de filtración de datos 2025. Consultado en https://www.ibm.com/mx-es/reports/data-breach

3 Astra. Más de 90 estadísticas de delitos cibernéticos 2025: costos, industrias y tendencias. Consultado en https://www.getastra.com/blog/security-audit/cyber-crime-statistics/

4 Único. Robo de identidad: el punto más crítico en México. Consultado en https://www.unicoid.mx/post/robo-de-identidad-critico-en-mexico

5 Identy.io. El cibercrimen se dispara en México; 2024 fue el peor año para la seguridad digital, con récord de ciberestafas. Consultado en https://www.identy.io/es/el-cibercrimen-se-dispara-en-mexico-2024-fue-e l-peor-ano-para-la-seguridad-digital-con-record-de-ciberestafas/

Salón de sesiones de la Comisión Permanente del Congreso de la Union, a 21 de enero de 2026.

Diputado Gabino Morales Mendoza (rúbrica)

Que reforma el párrafo segundo del artículo 44 de la Ley Federal de Responsabilidades de los Servidores Públicos, a cargo del diputado Hugo Eric Flores Cervantes, del Grupo Parlamentario de Morena

El que suscribe, Hugo Éric Flores Cervantes, integrante del Grupo Parlamentario de Morena en la LXVI Legislatura de la Cámara de Diputados del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, y 78, fracción III, de la Constitución Política de los Estados Unidos Mexicanos, así como 55, fracción II, 56 y 179 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, somete a consideración de esta soberanía iniciativa con proyecto de decreto, conforme a la siguiente

Exposición de Motivos

El 31 de diciembre de 1982 se publicó en el Diario Oficial de la Federación la expedición de la Ley Federal de Responsabilidades de los Servidores Públicos, reglamentaria del Título IV de la Constitución Política de los Estados Unidos Mexicanos, que en su momento reguló las responsabilidades de servidores públicos en el ámbito administrativo y de resarcimiento civil, pero quedando hasta ahora vigente el título segundo, “Procedimiento ante el Congreso de la Unión en materia de juicio político y declaración de procedencia”.

La Constitución Política de los Estados Unidos Mexicanos establece en los artículos 110 y 111:

Artículo 110. Podrán ser sujetos de juicio político las senadoras y los senadores y las diputadas y los diputados al Congreso de la Unión, las ministras y los ministros de la Suprema Corte de Justicia de la Nación, las Magistradas y los Magistrados del Tribunal de Disciplina Judicial, las personas integrantes del Pleno del órgano de administración judicial, las personas titulares de las Secretarías de Despacho, la o el Fiscal General de la República, las magistradas y los magistrados de Circuito y las juezas y los jueces de Distrito, la consejera o consejero Presidente, las consejerías electorales y la o el secretario ejecutivo del Instituto Nacional Electoral, las magistradas y los magistrados del Tribunal Electoral, las y los integrantes de los órganos constitucionales autónomos, las y los directores generales y sus equivalentes de los organismos descentralizados, empresas de participación estatal mayoritaria, sociedades y asociaciones asimiladas a éstas y fideicomisos públicos.

Las personas titulares de los poderes ejecutivos de las entidades federativas, diputadas y diputados locales, magistradas y magistrados de los tribunales superiores de justicia locales, en su caso, las personas integrantes de los tribunales de disciplina judicial y órganos de administración de las judicaturas locales, así como las personas integrantes de los organismos a los que las constituciones locales les otorgue autonomía, sólo podrán ser sujetos de juicio político en los términos de este título por violaciones graves a esta Constitución y a las leyes federales que de ella emanen, así como por el manejo indebido de fondos y recursos federales, pero en este caso la resolución será únicamente declarativa y se comunicará a las legislaturas locales para que, en ejercicio de sus atribuciones, procedan como corresponda.

Las sanciones consistirán en la destitución del servidor público y en su inhabilitación para desempeñar funciones, empleos, cargos o comisiones de cualquier naturaleza en el servicio público. Para la aplicación de las sanciones a que se refiere este precepto, la Cámara de Diputados procederá a la acusación respectiva ante la Cámara de Senadores, previa declaración de la mayoría absoluta del número de los miembros presentes en sesión de aquella Cámara, después de haber sustanciado el procedimiento respectivo y con audiencia del inculpado. Conociendo de la acusación la Cámara de Senadores, erigida en Jurado de sentencia, aplicará la sanción correspondiente mediante resolución de las dos terceras partes de los miembros presentes en sesión, una vez practicadas las diligencias correspondientes y con audiencia del acusado. Las declaraciones y resoluciones de las Cámaras de Diputados y Senadores son inatacables.

Artículo 111. Para proceder penalmente contra las y los diputados y las y los senadores al Congreso de la Unión, las y los ministros de la Suprema Corte de Justicia de la Nación, las y los magistrados del Tribunal Electoral, las y los Magistrados del Tribunal de Disciplina Judicial, las y los integrantes del Pleno del órgano de administración judicial, las y los secretarios de Despacho, la o el Fiscal General de la República, así como la o el consejero Presidente y las consejerías electorales del Consejo General del Instituto Nacional Electoral, por la comisión de delitos durante el tiempo de su encargo, la Cámara de Diputados declarará por mayoría absoluta de sus miembros presentes en sesión, si ha o no lugar a proceder contra la persona inculpada.

Si la resolución de la Cámara fuese negativa se suspenderá todo procedimiento ulterior, pero ello no será obstáculo para que la imputación por la comisión del delito continúe su curso cuando el inculpado haya concluido el ejercicio de su encargo, pues la misma no prejuzga los fundamentos de la imputación. Si la Cámara declara que ha lugar a proceder, el sujeto quedará a disposición de las autoridades competentes para que actúen con arreglo a la ley. Para proceder penalmente contra el Presidente de la República, sólo habrá lugar a acusarlo ante la Cámara de Senadores en los términos del artículo 110. En este supuesto, la Cámara de Senadores resolverá con base en la legislación penal aplicable.

Para poder proceder penalmente por delitos federales contra las personas titulares de los poderes ejecutivos de las entidades federativas, diputadas y diputados locales, magistradas y magistrados de los Tribunales Superiores de Justicia de las entidades federativas, en su caso, integrantes de los Tribunales de Disciplina Judicial y órganos de administración judicial Locales, y las y los integrantes de los organismos a los que las Constituciones Locales les otorgue autonomía se seguirá el mismo procedimiento establecido en este artículo, pero en este supuesto, la declaración de procedencia será para el efecto de que se comunique a las legislaturas locales, para que en ejercicio de sus atribuciones procedan como corresponda.

Las declaraciones y resoluciones de la (sic DOF 28 de diciembre de 1982) Cámaras de Diputados (sic DOF 28 de diciembre de 1982) Senadores son inatacables.

El efecto de la declaración de que ha lugar a proceder contra el inculpado será separarlo de su encargo en tanto esté sujeto a proceso penal. Si éste culmina en sentencia absolutoria el inculpado podrá reasumir su función. Si la sentencia fuese condenatoria y se trata de un delito cometido durante el ejercicio de su encargo, no se concederá al reo la gracia del indulto.

En demandas del orden civil que se entablen contra cualquier servidor público no se requerirá declaración de procedencia.

Las sanciones penales se aplicarán de acuerdo con lo dispuesto en la legislación penal, y tratándose de delitos por cuya comisión el autor obtenga un beneficio económico o cause daños o perjuicios patrimoniales, deberán graduarse de acuerdo con el lucro obtenido y con la necesidad de satisfacer los daños y perjuicios causados por su conducta ilícita. Las sanciones económicas no podrán exceder de tres tantos de los beneficios obtenidos o de los daños o perjuicios causados.

La Ley Federal de Responsabilidades de los Servidores Públicos establece los procedimientos que rigen a los juicios políticos y las solicitudes de declaración de procedencia, que se encuentran contenidos como marco legal en los artículos 9 a 45 inmersos en el título segundo, “Procedimiento ante el Congreso de la Unión en materia de juicio político y declaración de procedencia”, capítulos I a IV.

Sin embargo, es importante señalar que una vez agotado o substanciado el procedimiento en la que se determina la procedencia de la falta cometida por el servidor público al que se refieren los artículos 110, segundo párrafo y 111, párrafo quinto de la Constitución Política de los Estados Unidos, existen obstáculos, siendo por lo regular de carácter de político, más que jurisdiccional, por parte de los Congresos Locales para ejecutar los dictámenes de procedencia emitidos o dictados por los plenos del Congreso General de los Estados Unidos Mexicanos; es decir se hace nugatoria y como consecuencia sólo queda en papel, sin que puedan ser materializados ante la falta de cumplimiento.

Para que haya realmente un estado de derecho y siendo lo más importante el combate a la corrupción como un derecho humano intrínseco, resulta necesario que las declaratorias o resoluciones de procedencia, sean cumplidas y ejecutada en sus términos por conducto de los congresos locales, sin que para ello se invadan sus facultades o atribuciones; sino que bajo una óptica jurídica estás se materialicen de forma pronta y expedita, dejando a un lado las cuestiones políticas y ceñirse a las consideraciones lisa y llanamente jurídicas.

Asimismo, con la modificación que se presenta en esta iniciativa también tiene el propósito que se adminicule y homologue con las reformas a los artículos 110 y 111 de la Constitución Política de los Estados Unidos Mexicanos, publicadas en el Diario Oficial de la Federación el 15 de septiembre de 2024.

Se presenta el siguiente cuadro comparativo para una mejor comprensión de la modificación propuesta.

En tal virtud, someto a la consideración de esta H. Cámara de Diputados la siguiente iniciativa con proyecto de:

Decreto por el que se reforma el párrafo segundo del artículo 44 de la Ley Federal de Responsabilidades de los Servidores Públicos

Único. Se reforma el párrafo segundo del artículo 44 de la Ley Federal de Responsabilidades de los Servidores Públicos, para quedar como sigue:

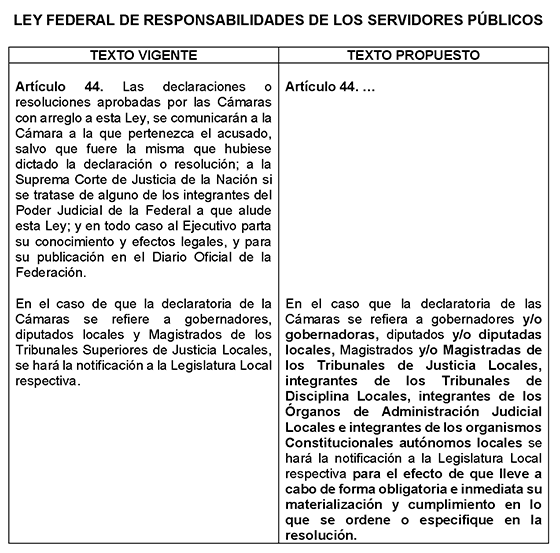

Artículo 44. ...

En el caso que la declaratoria de las Cámaras se refiera a gobernadores o gobernadoras, diputados o diputadas locales, magistrados o magistradas de los tribunales de justicia locales, integrantes de los Tribunales de Disciplina Locales, integrantes de los órganos de administración judicial locales e integrantes de los organismos constitucionales autónomos locales se hará la notificación a la legislatura local respectiva, para el efecto de que lleve a cabo de forma obligatoria e inmediata su materialización y cumplimiento en lo que se ordene o especifique en la resolución.

Transitorio

Único. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Palacio Legislativo de San Lázaro, a 21 de enero de 2026.

Diputado Hugo Éric Flores Cervantes (rúbrica)

Que reforma el artículo 82 de la Ley del Impuesto sobre la Renta y el 25 del Código Civil Federal, a cargo del diputado Hugo Eric Flores Cervantes, del Grupo Parlamentario de Morena

El que suscribe, Hugo Éric Flores Cervantes, integrante del Grupo Parlamentario de Morena en la LXVI Legislatura de la Cámara de Diputados del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, y 78, párrafo segundo, fracción III, de la Constitución Política de los Estados Unidos Mexicanos, así como y 55, fracción II, 56 y 179 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, somete a consideración de esta soberanía iniciativa con proyecto de decreto, conforme a la siguiente

Exposición de Motivos

Los primeros antecedentes de la beneficencia en México se pueden rastrear al término de la conquista de Tenochtitlán en 1521, en esta época, los indígenas fueron tratados de manera brutal por los conquistadores, ante lo cual surgieron personas e instituciones, sobre todo religiosas, dispuestas a protegerlos. Este apoyo solidario en los inicios de la Nueva España (Llamado entonces “ejercicio de la caridad cristiana”), tiene como ejemplo los hospitales, que no sólo servían para atender a los enfermos, sino también como hospedaje y centros de enseñanza.

Las instituciones hospitalarias constaban de un conjunto de edificios, en los cuales se tenía colegio, enfermería, casa de cuna, residencia para los habitantes del poblado e iglesia. Estas instituciones eran administradas por las órdenes religiosas, principalmente por parte de los franciscanos, agustinos y dominicos.1

Por las tareas de evangelización e instrucción hacia los indígenas, se considera que los hospitales y los conventos fueron los primeros centros en los que se ejercía la acción solidaria. Fue así como las principales instituciones del sistema de apoyo solidario de la época colonial (sobre todo durante los siglos XVI y XVII), fueron los hospitales, las escuelas y las cofradías.2

Durante las primeras décadas de la vida independiente de nuestro país, la Iglesia Católica fue la institución encargada de desempeñar las funciones asistenciales. Posteriormente a las Leyes de Reforma, el gobierno liberal tomó una parte de las instituciones de beneficencia en sus manos y creó la Dirección de Fondos de la Beneficencia Pública, pero su acción se vio muy limitada.

Algunas de las instituciones de beneficencia permanecieron bajo el dominio de la Iglesia y así surgió la división entre la beneficencia pública y la privada. Como consecuencia de las Leyes de Reforma y de la lucha ideológica entre la Iglesia y el Estado, el sector de ayuda social durante las primeras décadas de la vida independiente de México sufrió un importante colapso, ya que el gobierno no contaba con la capacidad para atender este sector, y la Iglesia por la desamortización de sus bienes, junto con la orden de que tenía prohibido participar en dicho sector, tampoco contaba con los recursos y facilidades para hacerlo.3

A partir de entonces, el Estado mexicano se hizo cargo de la beneficencia y asistencia social en el país, no obstante, las agrupaciones religiosas de las distintas confesiones no han dejado de desempeñar labores asistenciales, educativas y culturales entre otras.

En concordancia con lo anterior, en julio de 1992 se promulgó una Ley de Asociaciones Religiosas y Culto Público. A partir de ello se les concedió a dichas agrupaciones personalidad jurídica, debiendo cumplir con las obligaciones de cualquier organización establecida en México. En primer lugar, para que una asociación religiosa sea reconocida como tal y pueda con ello tener una personalidad jurídica, debe registrarse ante la Secretaría de Gobernación.

En el tema Fiscal, las Asociaciones Religiosas se regulan conforme al título tercero de la Ley del Impuesto Sobre la Renta, es decir, como personas morales con fines no lucrativos. La fracción XVI del artículo 79 de la Ley del Impuesto Sobre la Renta señala como personas morales con fines no lucrativos a las asociaciones o sociedades civiles organizadas con fines políticos, o asociaciones religiosas constituidas de conformidad con la Ley de Asociaciones Religiosas y Culto Público.

Para cumplir las disposiciones de la Ley del Impuesto sobre la Renta y, en consecuencia, con el Servicio de Administración Tributaria, los requisitos van ligados a la solicitud del registro constitutivo ante la Secretaría de Gobernación, es decir, se debe acreditar de la iglesia o agrupación religiosa que

1. Se ha ocupado, preponderantemente, de la observancia, práctica, propagación, o instrucción de una doctrina religiosa o de un cuerpo de creencias religiosas.

2. Ha realizado actividades religiosas en la República Mexicana por un mínimo de 5 años y cuenta con notorio arraigo entre la población, además de haber establecido su domicilio en la república.

3. Los miembros aportan bienes suficientes para cumplir con su objeto.

4. Cuenta con estatutos en los términos del segundo párrafo del artículo 6 de la Ley de Asociaciones Religiosas y Culto Público; y,

5. Tiene capacidad de adquirir, poseer o administrar, exclusivamente, los bienes que sean indispensables para su objeto.

La autoridad fiscal también considera que las ofrendas, limosnas, aportaciones, diezmos y primicias recibidos de sus feligreses, miembros, congregantes, visitantes y simpatizantes por cualquier concepto relacionado con el desarrollo de sus actividades, no pagan el impuesto sobre la renta, por tratarse de ingresos obtenidos en la realización de su objeto previsto en sus estatutos, siempre que tales ingresos se apliquen a los fines religiosos y no sean distribuidos a sus integrantes.

Para recibir donativos deducibles, una organización o asociación civil, debe verificar que su objeto social se ubique en alguna de las actividades que pueden ser autorizadas, así como cumplir con los requisitos que disponen las leyes en la materia. Para tal efecto, se considera como objeto social el fin o actividad preponderante que va a llevar a cabo, el cual debe señalarse en el acta constitutiva y estatutos sociales.

Las actividades que conforme a la ley pueden ser autorizadas para recibir donativos deducibles son: Asistenciales, educativas, de investigación científica o tecnológica, culturales, ecológicas, de preservación de especies en peligro de extinción, becantes, de obras o servicios públicos, de desarrollo social, de apoyo económico, museos y bibliotecas privadas y escuelas-empresas.

En este sentido, las agrupaciones y Asociaciones Religiosas realizan varias de estas actividades, principalmente asistenciales, educativas y culturales. Ahora bien, las asociaciones civiles que realizan cualquiera de las actividades antes mencionadas y son sujetas a donativos, tienen diversas ventajas fiscales como son

• Tributar para efectos fiscales como persona moral con fines no lucrativos. (Título III de la Ley del Impuesto sobre la Renta.)

• Puede recibir donativos sin límite, ya sea en efectivo o en especie, de residentes en el país o en el extranjero, debiendo expedir los comprobantes respectivos.

• De manera general no es contribuyente del ISR.

• Con previa autorización del SAT puede aplicar los donativos deducibles que reciba a otras actividades adicionales contenidas en su acta constitutiva o estatutos o contrato de fideicomiso respectivo, siempre que se ubiquen en los supuestos de los artículos 79, fracciones VI, X, XI, XII, XVII, XIX, XX y XXV, 82, 83 y 84 de la Ley del Impuesto sobre la Renta, así como 36, segundo párrafo y 134 de su Reglamento.

• Con previa autorización, no paga impuestos al comercio exterior por la entrada al país de mercancías que sean donadas para ser destinadas a fines culturales, de enseñanza, de investigación, de salud pública o de servicio social, y que pasen a formar parte de su patrimonio, siempre que el donante sea residente en el extranjero.

Asimismo, las personas físicas pueden deducir los donativos no onerosos ni remunerativos que den a las personas morales autorizadas para recibir donativos deducibles, siempre y cuando el monto total de dichos donativos no exceda de 7 por ciento de los ingresos acumulables que sirvan de base para calcular el impuesto sobre la renta a cargo del contribuyente, persona física, en el ejercicio anterior a aquel en el que se efectúe la deducción.

En el caso de donativos en especie, pueden deducir el importe que corresponda de conformidad con las disposiciones fiscales.

En consecuencia, si se considera como lo establece la Ley del Impuesto Sobre la Renta, solamente las actividades que realice una agrupación social para poder ser apta a recibir donativos deducibles, no existe ningún impedimento para que las Asociaciones Religiosas entren en este supuesto.

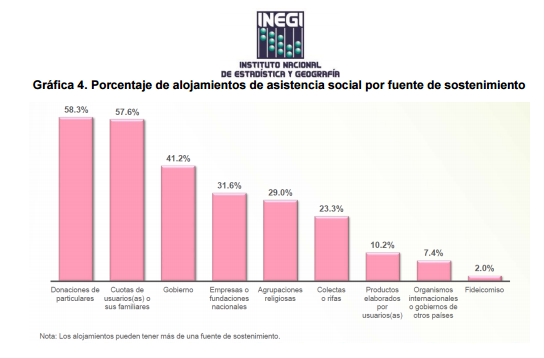

Adicionalmente, es relevante aludir a los resultados del Censo de Alojamientos de Asistencia Social de 2020, elaborado por el Instituto Nacional de Estadística y Geografía, el cual tiene como principal finalidad generar información estadística respecto de las condiciones de vida de la población que reside en alojamientos de asistencia social.

En particular sobre los servicios que reciben los beneficiarios y sobre las características sociodemográficas de éstos y los trabajadores. Se puede constatar que el 29% de los alojamientos de asistencia social son sostenidos por agrupaciones religiosas.

A pesar de que es evidente que múltiples agrupaciones y asociaciones religiosas realizan actividades asistenciales de todo tipo, no son consideradas para recibir donativos deducibles, como si sucede con las asociaciones civiles, situación que las pone en desventaja para realizar este tipo de actividades.

Es de suma importancia que las personas, organizaciones, agrupaciones o asociaciones, que tengan como objeto o fin principal el fomento de la asistencia social en cualquiera de sus vertientes, puedan ser retribuidas, auxiliadas o compensadas de igual forma por el gobierno de México, sin ningún tipo de sesgo discriminatorio, particularmente por pertenecer o adscribirse a una religión o confesión determinada.

Por tanto, se busca que las asociaciones religiosas tengan la posibilidad de brindar certeza jurídica a sus potenciales donantes, lo que propiciaría una mayor percepción de donativos para sus obras de asistencia social, con la posibilidad de aplicar los donativos deducibles que reciba a otras actividades adicionales contenidas en su acta constitutiva o estatutos, siempre que se ubiquen en los supuestos que establece para el efecto la Ley del Impuesto Sobre la Renta y también para poder recibir donativos sin límite, ya sea en efectivo o en especie, de residentes en el país o en el extranjero.

Por tal razón se propone modificar el artículo 82 de la Ley del Impuesto sobre la Renta, para incluir a las asociaciones religiosas dentro de las personas morales con fines no lucrativos autorizadas para recibir donativos deducibles. Asimismo, se propone modificar el artículo 25 del Código Civil Federal para establecer Las asociaciones que se propongan fines religiosos puedan ser consideradas personas morales.

Se presenta el siguiente cuadro comparativo para una mejor comprensión de las modificaciones propuestas:

En tal virtud, someto a consideración de esta asamblea la siguiente iniciativa con proyecto de

Decreto que reforman los artículos 82 de la Ley del Impuesto sobre la Renta y 25 del Código Civil Federal

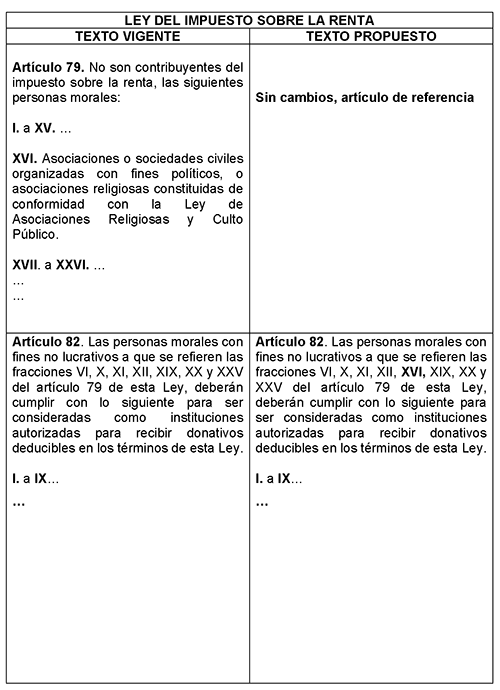

Primero. Se reforma el artículo 82 de la Ley del Impuesto sobre la Renta, para quedar de la siguiente manera:

Artículo 82. Las personas morales con fines no lucrativos a que se refieren las fracciones VI, X, XI, XII, XVI , XIX, XX y XXV del artículo 79 de esta ley deberán cumplir lo siguiente para ser consideradas como instituciones autorizadas para recibir donativos deducibles en los términos de esta ley.

I. a IX. ...

...

Segundo. Se reforma el artículo 25 del Código Civil Federal, para quedar de la siguiente manera:

Artículo 25. Son personas morales

I. a V. ...

VI. Las asociaciones distintas de las enumeradas que se propongan fines políticos, religiosos, científicos, artísticos, de recreo o cualquiera otro fin lícito, siempre que no fueren desconocidas por la ley.

VII. ...

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Verduzco Igartúa, Gustavo. Organizaciones no lucrativas: visión de su trayectoria en México. El Colegio de México, Centro Mexicano para la Filantropía, México, 2003.

2 Ibídem.

3 Ibídem.

Palacio Legislativo de San Lázaro, a 21 de enero de 2026.

Diputado Hugo Éric Flores Cervantes (rúbrica)

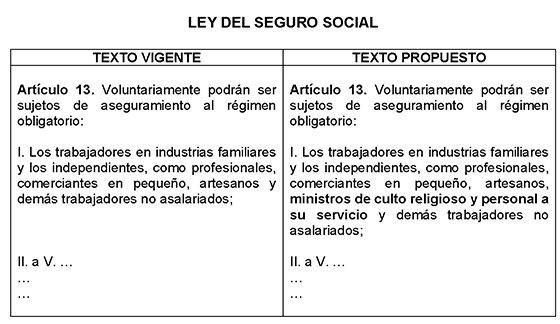

Que reforma el artículo 13 de la Ley del Seguro Social, a cargo del diputado Hugo Eric Flores Cervantes, del Grupo Parlamentario de Morena

El que suscribe, Hugo Éric Flores Cervantes, integrante del Grupo Parlamentario de Morena en la LXVI Legislatura de la Cámara de Diputados del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, y 78, párrafo segundo, fracción III, de la Constitución Política de los Estados Unidos Mexicanos, así como y 55, fracción II, 56 y 179 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, somete a consideración de esta soberanía iniciativa con proyecto de decreto, conforme a la siguiente

Exposición de Motivos

La seguridad social tiene un papel fundamental en el desarrollo económico y social de la población, representa una herramienta para disminuir la desigualdad social y mejorar la productividad, debido a “su carácter redistributivo, desempeña un papel importante para reducir y mitigar la pobreza, prevenir la exclusión social y promover la inclusión social”.1

La importancia de contar con seguridad social ha existido desde hace mucho tiempo, derivado de las situaciones de necesidad a las que se enfrentan las personas en diversos momentos de sus vidas y que se relacionan por ejemplo con aspectos como la vejez, las enfermedades, el desempleo, la muerte o cualquier otra causa que las imposibilite o les dificulte la obtención de medios básicos de subsistencia.

Su desarrollo es el resultado de un largo proceso histórico que abarca desde el momento en que pequeños grupos de trabajadores pertenecientes a ciertas actividades económicas se unieron con fines de protección mutua, hasta llegar a la protección como parte de una política pública diseñada por el Estado con el fin de disminuir los riesgos y contingencias, las enfermedades, los accidentes, atender lo relacionado con la maternidad, la vejez y la muerte.2

Debido a su relevancia como elemento indispensable para disminuir la desigualdad y asegurar la dignidad de las personas, la seguridad social fue reconocida textualmente como derecho humano en un primer momento en la Declaración Americana de los Derechos y Deberes del Hombre (abril de 1948):

Artículo 16. Derecho a la seguridad social. Toda persona tiene derecho a la seguridad social que le proteja contra las consecuencias de la desocupación, de la vejez y de la incapacidad que, proveniente de cualquier otra causa ajena a su voluntad, la imposibilite física o mentalmente para obtener los medios de subsistencia.

Y con unos meses de diferencia (10 de diciembre de 1948) en la Declaración Universal de los Derechos Humanos, específicamente en sus artículos 22 y 25:

Artículo 22. Toda persona, como miembro de la sociedad, tiene derecho a la seguridad social, y a obtener, mediante el esfuerzo nacional y la cooperación internacional, habida cuenta de la organización y los recursos de cada Estado, la satisfacción de los derechos económicos, sociales y culturales, indispensables a su dignidad y al libre desarrollo de su personalidad.

Artículo 25.1. Toda persona tiene derecho a un nivel de vida adecuado que le asegure, así como a su familia, la salud y el bienestar, y en especial la alimentación, el vestido, la vivienda, la asistencia médica y los servicios sociales necesarios; tiene asimismo derecho a los seguros en caso de desempleo, enfermedad, invalidez, viudez, vejez u otros casos de pérdida de sus medios de subsistencia por circunstancias independientes de su voluntad.

2. La maternidad y la infancia tienen derecho a cuidados y asistencia especiales. Todos los niños, nacidos de matrimonio o fuera de matrimonio, tienen derecho a igual protección social”.3

La Declaración Universal de los Derechos Humanos es uno de los documentos en la materia más importantes a nivel mundial, al hacer un reconocimiento universal de diversas normas habituales consideradas como indispensables para el desarrollo humano y social; y ser la base para la creación de diversos tratados internacionales de carácter vinculante que retoman su contenido, lo amplían o lo contextualizan atendiendo a las necesidades de diversos grupos de la población, tal como sucede con el derecho a la seguridad social.4

El referido derecho humano a la seguridad social forma parte de los llamados “derechos sociales” que tienen como finalidad generar las condiciones mínimas de igualdad para que las personas puedan vivir con dignidad.

De esta manera, la protección social “desempeña un papel protagónico en las sociedades contemporáneas en términos de la inclusión y cohesión social, de la reducción de la pobreza y de las disparidades sociales, a la vez que interactúa, a través de diversos mecanismos, con la facilitación de la transformación productiva y la mejora de la productividad”.5

En resumen, es posible afirmar que la seguridad social ha sido reconocida como un derecho humano fundamental que implica la posibilidad de recibir apoyo por parte del Estado cuando se presentan riesgos o contingencias (vejez, embarazo, enfermedad, desempleo, falta de vivienda, entre otras) que imposibilitan o dificultan el ejercicio de derechos, afectando con ello la dignidad humana.