Gaceta Parlamentaria, año XXIX, número 7025-II-4, martes 28 de abril de 2026

- Que adiciona diversas disposiciones de la Ley General de Títulos y Operaciones de Crédito y de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, en materia de protección al acreditado en créditos grupales, a cargo del diputado Javier Vázquez Calixto, del Grupo Parlamentario del PT

- Que reforma y adiciona diversas disposiciones de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto sobre la Renta y de la Ley Federal de Protección al Consumidor, en materia de regiones de ultraperiferia y aislamiento logístico, a cargo del diputado Luis Armando Díaz, del Grupo Parlamentario del PT

Que adiciona diversas disposiciones de la Ley General de Títulos y Operaciones de Crédito y de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, en materia de protección al acreditado en créditos grupales, a cargo del diputado Javier Vázquez Calixto, del Grupo Parlamentario del PT

El suscrito diputado Javier Vázquez Calixto, integrante del grupo legislativo del Partido del Trabajo en ejercicio de la facultad que me confieren los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como en los artículos 6, 77 y 78 del Reglamento de la Cámara de Diputados, pongo a consideración de esta representación soberana la siguiente iniciativa con proyecto de decreto por el que se adiciona un artículo 170 Bis a la ley General de Títulos y Operaciones de Crédito y un artículo 11 Ter a la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, en materia de protección al acreditado en créditos grupales.

Exposición de Motivos

En México, el acceso al crédito constituye un elemento esencial para la inclusión financiera y el desarrollo económico de amplios sectores de la población. No obstante, dicho acceso debe regirse por principios de equidad, transparencia y proporcionalidad, a fin de evitar que los mecanismos financieros se conviertan en instrumentos de abuso o explotación.

El artículo 1o. de la Constitución Política de los Estados Unidos Mexicanos establece la obligación de todas las autoridades de promover, respetar, proteger y garantizar los derechos humanos, mientras que los artículos 25 y 28 imponen al Estado la rectoría económica y la obligación de prevenir prácticas abusivas en los mercados. Bajo esta lógica, el sistema financiero no puede operar al margen de criterios de justicia material.

De acuerdo con la Encuesta Nacional de Inclusión Financiera 2024 elaborada por el Inegi, apenas el 49.1 por ciento de la población adulta cuenta con algún tipo de crédito formal, lo que evidencia una brecha estructural en el acceso al financiamiento. De este universo, más del 60 por ciento de los usuarios de microcrédito son mujeres, particularmente en esquemas de crédito grupal, lo que revela que estas prácticas impactan directamente en sectores en condición de vulnerabilidad.

Datos de la Comisión Nacional Bancaria y de Valores indican que el sector de microfinanzas atiende a más de 7 millones de personas acreditadas en México, con una presencia significativa de esquemas de responsabilidad solidaria. Sin embargo, este crecimiento ha venido acompañado de condiciones financieras altamente onerosas.

Diversos análisis del sector financiero muestran que los microcréditos grupales en México pueden alcanzar tasas de interés efectivas anuales superiores al 80 por ciento e incluso cercanas o mayores al 100 por ciento en términos de Costo Anual Total (CAT), particularmente cuando se incorporan comisiones, seguros y penalizaciones por mora. Estas cifras colocan a este tipo de financiamiento entre los más costosos del sistema financiero formal.

A ello se suma que, de acuerdo con datos de la Condusef, una proporción relevante de los usuarios de microcrédito desconoce el CAT real de su financiamiento, lo que refleja una profunda asimetría de información entre las instituciones financieras y los acreditados.

Por su parte, el Banco Mundial ha advertido que, en ausencia de regulación adecuada, los modelos de microcrédito pueden derivar en fenómenos de sobreendeudamiento, especialmente cuando se combinan con mecanismos de presión grupal y obligaciones solidarias.

En México, la ENIF también señala que más del 30 por ciento de la población no compara opciones de crédito antes de contratar, lo que agrava la vulnerabilidad frente a productos financieros complejos. En este contexto, la firma de títulos de crédito sin plena comprensión de sus implicaciones jurídicas se convierte en un riesgo sistémico.

Es precisamente en este entorno donde se ha extendido una práctica particularmente lesiva: la instrumentación de créditos grupales mediante la suscripción de pagarés por montos superiores al efectivamente recibido por cada acreditado.

En términos reales, una persona que recibe un crédito individual —por ejemplo, $10,000 pesos— puede ser obligada a firmar un pagaré por $100,000 pesos o más, correspondiente al total del grupo. Esta situación implica una multiplicación artificial de la obligación, generando una desproporción que resulta incompatible con los principios de equidad contractual.

El pagaré, regulado por la Ley General de Títulos y Operaciones de Crédito, es un título de crédito con fuerza ejecutiva, lo que permite su cobro mediante procedimientos sumarios en los que las defensas del deudor son limitadas. En este sentido, su utilización en contextos de vulnerabilidad económica y asimetría informativa agrava de manera significativa el riesgo patrimonial del acreditado.

Desde una perspectiva económica, este modelo traslada prácticamente la totalidad del riesgo crediticio a los usuarios, permitiendo que las instituciones financieras reduzcan su exposición mediante la presión social del grupo. Esta lógica genera incentivos perversos, en los que el incumplimiento de un integrante puede traducirse en una carga desproporcionada para los demás, independientemente del beneficio recibido.

El resultado es la configuración de esquemas de sobreendeudamiento estructural, en los que las personas adquieren nuevas obligaciones para cubrir las anteriores, perpetuando ciclos de dependencia financiera. Este fenómeno afecta de manera más intensa a personas con menores ingresos, menor educación financiera y limitada capacidad de negociación.

Desde la perspectiva jurídica, el principio de autonomía de la voluntad encuentra límites en la buena fe, el orden público y la equidad contractual. La imposición de obligaciones desproporcionadas mediante títulos de crédito rompe el equilibrio entre las partes y puede traducirse en una afectación indebida al patrimonio, en contravención con el artículo 21 de la Convención Americana sobre Derechos Humanos.

La presente iniciativa no pretende eliminar los esquemas de crédito grupal ni la figura de la responsabilidad solidaria, sino establecer límites claros que eviten su utilización abusiva. En particular, se propone prohibir la suscripción de pagarés por montos superiores al efectivamente recibido por cada persona, así como fortalecer las obligaciones de información y transparencia.

La inclusión financiera no puede sostenerse sobre tasas desproporcionadas, obligaciones infladas ni mecanismos de presión jurídica. El crédito debe ser una herramienta de movilidad social, no un mecanismo de captura económica.

No puede permitirse que quienes menos tienen sean quienes asuman los mayores riesgos del sistema financiero. La solidaridad no puede convertirse en explotación, ni el pagaré en un instrumento de coerción.

La presente reforma constituye, en consecuencia, una medida necesaria para restablecer el equilibrio contractual, proteger el patrimonio de los usuarios y alinear el sistema financiero con los principios constitucionales de equidad, legalidad y justicia social.

Para mayor referencia, se presenta el siguiente cuadro comparativo con las propuestas de reforma:

Por las razones expuestas se somete a la consideración de esta representación soberana el siguiente proyecto de

Decreto por el que se adiciona un artículo 170 Bis a la Ley General de Títulos y Operaciones de Crédito y un artículo 11 Ter a la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, en materia de protección al acreditado en créditos grupales

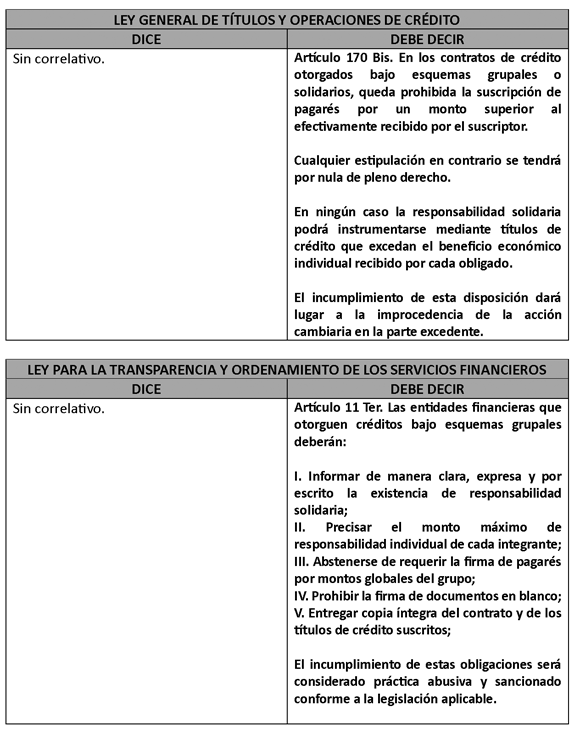

Artículo Primero. Se adiciona un artículo 170 Bis a la Ley General de Títulos y Operaciones de Crédito, para quedar como sigue:

Artículo 170 Bis. En los contratos de crédito otorgados bajo esquemas grupales o solidarios, queda prohibida la suscripción de pagarés por un monto superior al efectivamente recibido por el suscriptor.

Cualquier estipulación en contrario se tendrá por nula de pleno derecho.

En ningún caso la responsabilidad solidaria podrá instrumentarse mediante títulos de crédito que excedan el beneficio económico individual recibido por cada obligado.

El incumplimiento de esta disposición dará lugar a la improcedencia de la acción cambiaria en la parte excedente.

Artículo Segundo. Se adiciona un artículo 11 Ter a la Ley para la Transparencia y Ordenamiento de los Servicios Financieros para quedar como sigue:

Artículo 11 Ter. Las entidades financieras que otorguen créditos bajo esquemas grupales deberán:

I. Informar de manera clara, expresa y por escrito la existencia de responsabilidad solidaria;

II. Precisar el monto máximo de responsabilidad individual de cada integrante;

III. Abstenerse de requerir la firma de pagarés por montos globales del grupo;

IV. Prohibir la firma de documentos en blanco;

V. Entregar copia íntegra del contrato y de los títulos de crédito suscritos;

El incumplimiento de estas obligaciones será considerado práctica abusiva y sancionado conforme a la legislación aplicable.

Artículos Transitorios

Primero. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Segundo. Las entidades financieras deberán adecuar sus contratos y prácticas en un plazo no mayor a 180 días naturales.

Tercero. La Condusef emitirá, dentro de los 90 días siguientes a la entrada en vigor del presente Decreto, los lineamientos correspondientes para la supervisión y cumplimiento de estas disposiciones.

Palacio Legislativo de San Lázaro, 28 de abril de 2026.

Diputado Javier Vázquez Calixto (rúbrica)

Que reforma y adiciona diversas disposiciones de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto sobre la Renta y de la Ley Federal de Protección al Consumidor, en materia de regiones de ultraperiferia y aislamiento logístico, a cargo del diputado Luis Armando Díaz, del Grupo Parlamentario del PT

El suscrito, Luis Armando Díaz, diputado federal de la LXVI Legislatura del Honorable Congreso de la Unión, en ejercicio de la facultad conferida por el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como por los artículos 6, numeral 1, fracción I; 77 y 78 del Reglamento de la Cámara de Diputados, somete a la consideración de esta soberanía la presente iniciativa con proyecto de decreto, bajo la siguiente

Exposición de Motivos

1. El concepto de “ultraperiferia”: Una deuda del federalismo mexicano

Históricamente, el sistema fiscal mexicano ha ignorado las asimetrías geográficas profundas que fragmentan el territorio nacional. Mientras que el “macizo continental” goza de una infraestructura interconectada (carreteras, ferrocarriles, gasoductos y redes eléctricas troncales), entidades como Baja California Sur operan bajo condiciones de aislamiento extremo. Esta iniciativa introduce el concepto de “zona de ultraperiferia y aislamiento logístico” (ZUAL), inspirado en modelos internacionales exitosos como el de la Unión Europea (artículo 349 del TFUE), para reconocer que la lejanía y la insularidad son factores que requieren una legislación fiscal diferenciada y permanente.

2. Baja California Sur: La frontera del Mar de Cortés

La definición de “frontera” en México ha sido tradicionalmente terrestre. Sin embargo, para los habitantes de Baja California Sur, el mar no es solo un recurso natural, sino una barrera física permanente que actúa como una aduana natural costosa. De acuerdo con datos de la Administración Portuaria Integral (API) y diagnósticos de la Secretaría de Infraestructura, Comunicaciones y Transportes (SICT), el 80 por ciento de los bienes de consumo básico ingresan al estado vía marítima. Este “costo de insularidad” eleva el precio final de los productos entre un 15 por ciento y un 20 por ciento por encima del promedio nacional, castigando el poder adquisitivo de las familias y la rentabilidad de las empresas locales.

3. Aislamiento energético y desconexión de redes

Baja California Sur es el único estado del país que no está conectado al Sistema Interconectado Nacional (SIN). Esta desconexión energética obliga a una generación local más costosa y contaminante, afectando la competitividad industrial. Aunado a esto, la carencia de redundancia en redes de fibra óptica y la dependencia de una única vía terrestre de acceso (la Carretera Transpeninsular) configuran un escenario de vulnerabilidad estratégica que justifica plenamente un estímulo fiscal en el Impuesto sobre la Renta (ISR) para atraer inversión que hoy prefiere zonas fronterizas terrestres con mayores beneficios.

4. Equidad tributaria: Trato desigual a los desiguales

La Suprema Corte de Justicia de la Nación (SCJN) ha establecido con claridad que la equidad tributaria radica en que el legislador debe tratar de manera distinta a situaciones que son distintas (Tesis P./J. 24/2000). Mantener una tasa de IVA del 16 por ciento en una región donde el flete representa el 15 por ciento del valor del producto, frente a regiones donde representa el 4 por ciento, es una inequidad manifiesta. La reducción del IVA al 10 por ciento y del ISR a una tasa efectiva del 20 por ciento no son privilegios, sino mecanismos de compensación técnica para nivelar el piso de competencia y garantizar el derecho humano a un nivel de vida digno.

5. Los criterios métricos ZUAL: El blindaje de la iniciativa

Para evitar que esta figura sea utilizada de manera discrecional, se establecen cinco criterios objetivos que deben cumplirse para obtener la declaratoria de ZUAL:

• Aislamiento Energético: Desconexión del Sistema Interconectado Nacional.

• Dependencia Marítima/Aérea: Suministro de insumos básicos > 70 por ciento por estas vías.

• Sobrecosto Logístico: Fletes > 15 por ciento del valor del producto vs promedio nacional.

• Desconexión de Redes: Falta de redundancia en redes troncales de datos o transporte.

• Vulnerabilidad Climática: Riesgo de corte de suministros por huracanes > 10 días/año.

Cuadro comparativo

Decreto

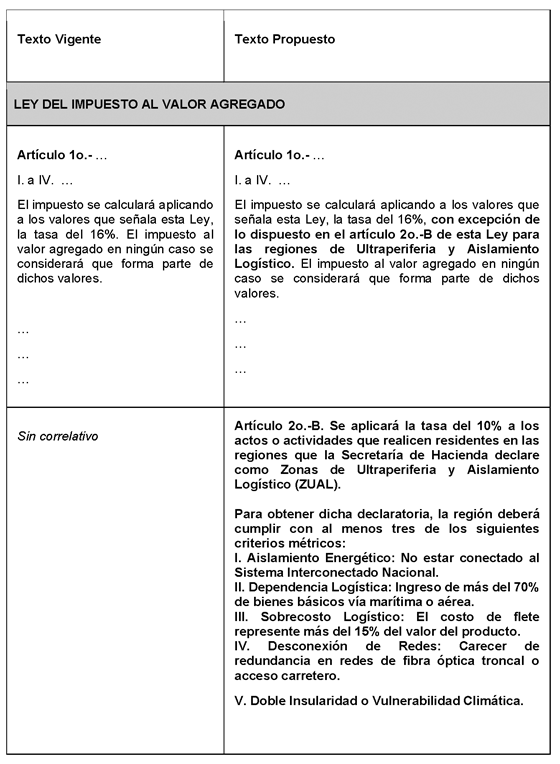

Artículo único. Se reforma el artículo 1o, párrafo segundo; y se adiciona el artículo 2o-B; actualmente derogado, de la Ley del Impuesto al Valor Agregado, para quedar como sigue:

Artículo 1o. ...

I. a IV. ...

El impuesto se calculará aplicando a los valores que señala esta Ley, la tasa del 16 por ciento, con excepción de lo dispuesto en el artículo 2o.-B de esta Ley para las regiones de Ultraperiferia y Aislamiento Logístico. El impuesto al valor agregado en ningún caso se considerará que forma parte de dichos valores.

...

...

...

Artículo 2o-B. Se aplicará la tasa del 10 por ciento a los actos o actividades que realicen residentes en las regiones que la Secretaría de Hacienda y Crédito Público declare como Zonas de Ultraperiferia y Aislamiento Logístico (ZUAL).

Para obtener dicha declaratoria, la región deberá cumplir con al menos tres de los siguientes criterios métricos:

I. Aislamiento Energético: No estar conectado al Sistema Interconectado Nacional.

II. Dependencia Logística: Ingreso de más del 70 por ciento de bienes básicos vía marítima o aérea.

III. Sobrecosto Logístico: El costo de flete representa más del 15 por ciento del valor del producto.

IV. Desconexión de Redes: Carecer de redundancia en redes de fibra óptica troncal o acceso carretero.

V. Doble Insularidad o Vulnerabilidad Climática.

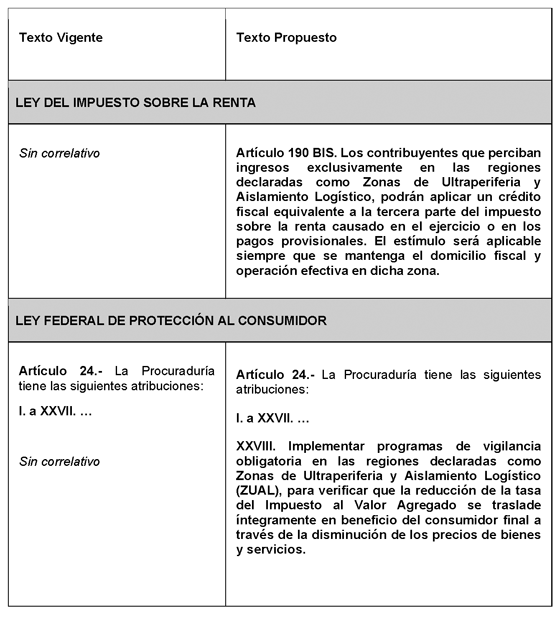

Artículo Segundo . Se adiciona el artículo 190 Bis de la Ley del Impuesto sobre la Renta, para quedar como sigue:

Artículo 190 Bis. Los contribuyentes que perciban ingresos exclusivamente en las regiones declaradas como Zonas de Ultraperiferia y Aislamiento Logístico, podrán aplicar un crédito fiscal equivalente a la tercera parte del impuesto sobre la renta causado en el ejercicio o en los pagos provisionales.

El estímulo será aplicable siempre que se mantenga el domicilio fiscal y la operación efectiva en dicha zona.

Artículo Tercero. Se adiciona la fracción XXVII al artículo 24 de la Ley Federal de Protección al Consumidor, para quedar como sigue:

Artículo 24. La Procuraduría tiene las siguientes atribuciones:

I. a XXVII. ...

XXVIII. Implementar programas de vigilancia obligatoria en las regiones declaradas como Zonas de Ultraperiferia y Aislamiento Logístico (ZUAL), para verificar que la reducción de la tasa del Impuesto al Valor Agregado se traslade íntegramente en beneficio del consumidor final a través de la disminución de los precios de bienes y servicios.

Transitorios

Primero: El presente decreto entrará en vigor el 1 de enero del ejercicio fiscal siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo: Dada su condición de aislamiento energético y logístico comprobada, se declara al Estado de Baja California Sur como “zona de ultraperiferia y aislamiento logístico” (ZUAL) para los efectos de este Decreto.

Tercero: Mandato de Estímulo Inmediato: Se exhorta al Ejecutivo Federal a emitir, en un plazo de 30 días, un Decreto de Estímulo Fiscal que anticipe los beneficios aquí previstos para Baja California Sur bajo las facultades del artículo 39 del Código Fiscal de la Federación.

Referencias

• Suprema Corte de Justicia de la Nación. Jurisprudencia en materia de Equidad Tributaria.

• Oficio número 1340012./33/2026 Inegi (Análisis Costo de Insularidad).

• Tratado de Funcionamiento de la Unión Europea (Art. 349).

• Estadísticas Portuarias API La Paz 2024.

Palacio Legislativo de San Lázaro, a 28 de abril de 2026.

Diputado Luis Armando Díaz (rúbrica)