Gaceta Parlamentaria, año XXIX, número 7016-II-3, miércoles 15 de abril de 2026

Que reforma y adiciona el artículo 151 de la Ley del Impuesto sobre la Renta, a cargo de la diputada Anabel Acosta Islas, del Grupo Parlamentario del PVEM

Quien suscribe, diputada Anabel Acosta Islas , integrante del Grupo Parlamentario del Partido Verde Ecologista de México, de la LXVI Legislatura de la Cámara de Diputados del Honorable Congreso de la Unión, con fundamento en lo dispuesto por los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; la fracción I, numeral 1, del artículo 6 y los artículos 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta asamblea la presente Iniciativa con proyecto de decreto por el que se reforma y adiciona el artículo 151 de la Ley del Impuesto Sobre la Renta , al tenor de la siguiente

Exposición de Motivos

El artículo 4o de la Constitución Política de los Estados Unidos Mexicanos reconoce el derecho humano a la protección de la salud. Este derecho implica no sólo el acceso a servicios médicos curativos, sino también la obligación del Estado de promover políticas públicas orientadas a la prevención de enfermedades y la promoción de estilos de vida saludables.

En ese contexto, la actividad física regular constituye una de las estrategias más efectivas para prevenir enfermedades crónicas no transmisibles. La Organización Mundial de la Salud (OMS) ha señalado que la inactividad física representa uno de los principales factores de riesgo de mortalidad a nivel mundial, al estar asociada con enfermedades cardiovasculares, diabetes tipo 2, obesidad, hipertensión y diversos trastornos metabólicos.1

Por ello, la construcción de una política fiscal que incentive la actividad física, se alinea con el mandato constitucional de protección a la salud, en tanto que opera como un instrumento preventivo para modificar conductas, reducir factores de riesgo y, eventualmente, fortalecer condiciones de bienestar.

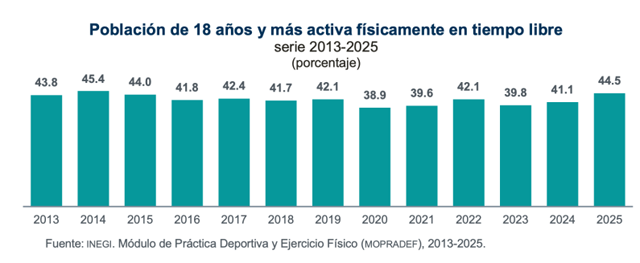

En México, esta problemática adquiere especial relevancia. De acuerdo con datos del Instituto Nacional de Estadística y Geografía (INEGI), a través del Módulo de Práctica Deportiva y Ejercicio Físico (Mopradef), en el año 2025 únicamente 44.5% de la población de 18 años y más realizó actividad física en su tiempo libre, lo que significa que más de la mitad de la población adulta mantiene niveles insuficientes de actividad física.2

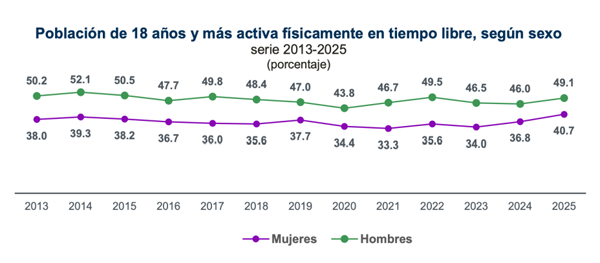

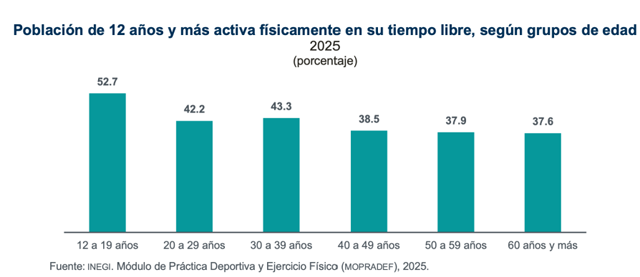

Asimismo, se observan diferencias importantes entre grupos de edad y sexo. Mientras que el 52.7% de los jóvenes entre 12 y 19 años realiza actividad física, este porcentaje disminuye en la población de 60 años y más a 37.6%. En términos de género, 49.1% de los hombres realizan actividad física, mientras que en el caso de las mujeres la proporción es de 40.7%, lo que evidencia brechas relevantes en la práctica de actividad física en el país (INEGI, 2026).

La falta de actividad física tiene consecuencias directas en materia de salud pública. México enfrenta actualmente altos niveles de sobrepeso y obesidad, así como una creciente prevalencia de diabetes mellitus tipo 2 y enfermedades cardiovasculares, padecimientos que representan algunas de las principales causas de mortalidad en el país.

De acuerdo con estimaciones del Instituto Nacional de Salud Pública, el costo económico asociado a la atención de enfermedades relacionadas con la obesidad y el sobrepeso representa una carga significativa para el sistema de salud y para las finanzas públicas.3

Ante este panorama, resulta fundamental fortalecer las políticas públicas orientadas a la prevención de enfermedades mediante la promoción de estilos de vida activos. Diversos países han incorporado instrumentos fiscales como incentivos para fomentar la práctica de actividad física, reconociendo que la prevención constituye una estrategia costo-efectiva para mejorar la salud pública.

Por ejemplo, en España, diversas comunidades autónomas han implementado deducciones fiscales aplicables a gastos relacionados con servicios deportivos y de acondicionamiento físico. Estas medidas permiten a los contribuyentes deducir un porcentaje de los gastos asociados con la práctica deportiva, siempre que se cumplan requisitos de comprobación fiscal y límites establecidos por la legislación correspondiente.4

Estas experiencias internacionales demuestran que el sistema tributario puede utilizarse como una herramienta de política pública para incentivar conductas saludables, siempre que las medidas se diseñen bajo criterios de responsabilidad hacendaria y control fiscal.

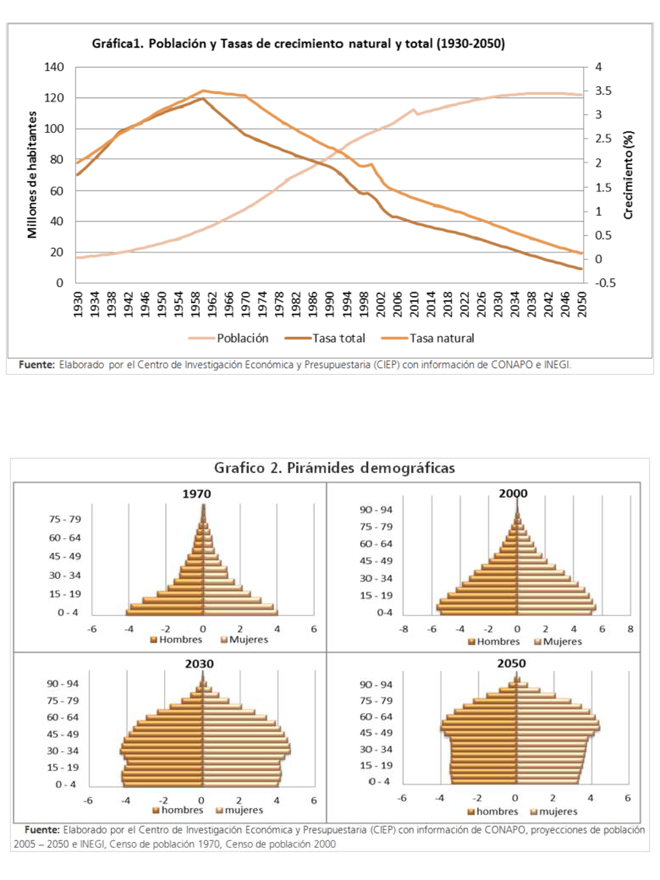

Dicho esto, es evidente que la implementación de la medida adquiere una relevancia estratégica en el contexto demográfico actual. México atraviesa un proceso acelerado de envejecimiento poblacional que, de no atenderse con políticas preventivas –en este caso, mediante deducciones del ISR– se generarán presiones crecientes sobre las finanzas públicas y el sistema fiscal. Lo anterior, debido a que la transición demográfica implica un aumento sostenido en el gasto público –particularmente en salud, pensiones y otros pasivos contingentes– en paralelo a una desaceleración estructural del crecimiento poblacional y, por ende, de la base contributiva.

Cabe tan sólo mencionar que, en la década de los sesenta, el país registró su punto máximo de crecimiento demográfico, alcanzando tasas cercanas al 3.5% anual. Desde entonces, la tasa ha disminuido de manera constante, ubicándose en 0.7% en 2011, con proyecciones que anticipan que hacía 2042 podría tornarse negativa. Este comportamiento refleja la progresiva inversión de la pirámide poblacional, que implica una mayor proporción de personas adultas mayores frente a una población económicamente activa relativamente menor.5

Ante este escenario, resulta indispensable transitar de un enfoque reactivo a uno preventivo. Si no se generan hoy incentivos que fomenten una cultura de salud y actividad física, el Estado enfrentará mañana mayores costos asociados a enfermedades crónico-degenerativas y a una menor productividad laboral.

En ese sentido, establecer la deducibilidad en el ISR de gastos comprobables vinculados a la práctica deportiva constituye una herramienta de política pública con impacto estructural, pues incentiva la prevención, reduce riesgos futuros en materia de salud pública y contribuye a mitigar la presión fiscal derivada del envejecimiento poblacional.

No se trata de otorgar un beneficio aislado, sino de anticipar por un lado, el fenómeno demográfico ineludible y actuar desde ahora con instrumentos fiscales que fortalezcan la sostenibilidad financiera del Estado en el mediano y largo plazo; y por el otro buscar incentivar la salud preventiva en toda la población.

Por ello, es que la presente iniciativa propone incorporar dentro del artículo 151 de la Ley del Impuesto sobre la Renta una deducción personal aplicable a los pagos efectuados por concepto de servicios de activación física, práctica deportiva o acondicionamiento físico.

La propuesta establece mecanismos claros de control fiscal, tales como:

• Los servicios serán prestados por contribuyentes inscritos en el Registro Federal de Contribuyentes;

• Se expedirá el Comprobante Fiscal Digital por Internet (CFDI) correspondiente;

• Los pagos se realizarán mediante medios electrónicos.

Asimismo, se establece un límite anual para la deducción, el cual se mantendrá dentro del límite global de deducciones personales previsto en el artículo 151 de la Ley del Impuesto sobre la Renta, garantizando así la responsabilidad presupuestaria de la medida.

Aunado a ello y con base en estimaciones preliminares elaboradas a partir de información disponible del Servicio de Administración Tributaria y del Instituto Nacional de Estadística y Geografía, se estima que aproximadamente entre el 5% y el 10% de los contribuyentes personas físicas que presentan declaración anual podrían hacer uso de esta deducción.

Bajo un escenario conservador en el que 500,000 contribuyentes utilicen la deducción con un gasto promedio anual de $6,000 pesos, el monto total deducido sería cercano a los $3,000 millones de pesos, lo que representaría un impacto recaudatorio aproximado de $600 millones de pesos anuales.

No obstante, diversos estudios han demostrado que la promoción de la actividad física genera beneficios económicos significativos en materia de salud pública. De acuerdo con estimaciones del Instituto Nacional de Salud Pública, el costo económico asociado a la obesidad, diabetes y enfermedades relacionadas en México supera los $240,000 millones de pesos anuales.6

En este contexto, una reducción marginal de apenas 0.3% en los costos asociados a enfermedades relacionadas con el sedentarismo podría representar ahorros cercanos a los $720 millones de pesos anuales para el sistema de salud, cifra que superaría el impacto fiscal estimado de la medida propuesta.

Adicionalmente, la iniciativa puede contribuir a la formalización de servicios relacionados con el acondicionamiento físico, incentivar la emisión de comprobantes fiscales digitales y fortalecer la industria del deporte y el bienestar, generando efectos positivos en la economía nacional.

Por lo anterior, se considera que el incentivo fiscal propuesto representa una medida financieramente viable, socialmente pertinente y alineada con los objetivos de salud pública establecidos en la Constitución.

Finalmente, es importante mencionar que la iniciativa excluiría expresamente de la deducción conceptos distintos a la prestación directa de servicios de activación física, tales como la adquisición de ropa deportiva, suplementos nutricionales o equipo deportivo, con el fin de evitar interpretaciones amplias o usos indebidos del beneficio fiscal.

Por todo lo anteriormente expuesto, el proyecto de decreto plantea incorporar en el artículo 151 de la Ley del Impuesto sobre la Renta una fracción específica para reconocer como deducción personal los pagos efectuados por concepto de servicios prestados en establecimientos formalmente registrados ante el Servicio de Administración Tributaria cuyo objeto sea la práctica supervisada de actividad física o deportiva del contribuyente, su cónyuge o concubinario(a), así como de sus descendientes en línea recta menores de veinticinco años que dependan económicamente de aquél.

Para efectos de esta fracción, se establecen condiciones de trazabilidad y control. De modo que el servicio sea prestado por personas físicas o morales inscritas en el RFC cuya actividad económica corresponda a la prestación de servicios de activación física o práctica deportiva; que se expida el CFDI correspondiente con la descripción del servicio y el nombre del beneficiario; y que las erogaciones se destinen directamente a la prestación efectiva del servicio, excluyendo cualquier concepto distinto.

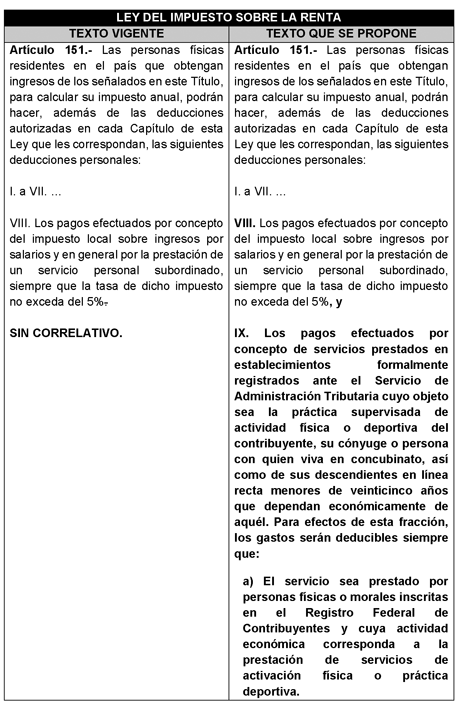

A través del siguiente cuadro comparativo se pueden observar las modificaciones propuestas al texto vigente de la Ley:

Por todo lo aquí expuesto, someto a la consideración de esta honorable asamblea el siguiente

Proyecto de decreto por el que se reforma y adiciona el artículo 151 de la Ley del Impuesto Sobre la Renta

Artículo único . Se reforma la fracción VIII y se adiciona una fracción IX al artículo 151 de la Ley del Impuesto sobre la Renta, para quedar como sigue:

Artículo 151. Las personas físicas residentes en el país que obtengan ingresos de los señalados en este Título, para calcular su impuesto anual, podrán hacer, además de las deducciones autorizadas en cada Capítulo de esta Ley que les correspondan, las siguientes deducciones personales:

I. a VII. ...

VIII. Los pagos efectuados por concepto del impuesto local sobre ingresos por salarios y en general por la prestación de un servicio personal subordinado, siempre que la tasa de dicho impuesto no exceda del 5%, y

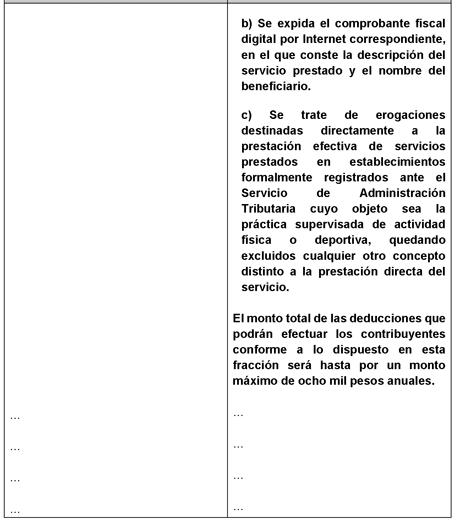

IX. Los pagos efectuados por concepto de servicios prestados en establecimientos formalmente registrados ante el Servicio de Administración Tributaria cuyo objeto sea la práctica supervisada de actividad física o deportiva del contribuyente, su cónyuge o persona con quien viva en concubinato, así como de sus descendientes en línea recta menores de veinticinco años que dependan económicamente de aquél. Para efectos de esta fracción, los gastos serán deducibles siempre que:

a) El servicio sea prestado por personas físicas o morales inscritas en el Registro Federal de Contribuyentes y cuya actividad económica corresponda a la prestación de servicios de activación física o práctica deportiva.

b) Se expida el comprobante fiscal digital por Internet correspondiente, en el que conste la descripción del servicio prestado y el nombre del beneficiario.

c) Se trate de erogaciones destinadas directamente a la prestación efectiva de servicios prestados en establecimientos formalmente registrados ante el Servicio de Administración Tributaria cuyo objeto sea la práctica supervisada de actividad física o deportiva, quedando excluidos cualquier otro concepto distinto a la prestación directa del servicio.

El monto total de las deducciones que podrán efectuar los contribuyentes conforme a lo dispuesto en esta fracción será hasta por un monto máximo de ocho mil pesos anuales.

Transitorio

Único. El presente Decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Notas:

1. Organización Mundial de la Salud (OMS) 2026. Actividad Física 2024. Notas de prensa.https://www.who.int/es/news-room/fact-sheets/detail/physical-act ivity

2. Instituto Nacional de Estadística y Geografía (INEGI). 2026. Módulo de Práctica Deportiva y Ejercicio Físico (MOPRADEF) 2025. Comunicado de prensa. https://inegi.org.mx/contenidos/saladeprensa/boletines/2026/mopradef/mo pradef2025_CP.pdf

3. Instituto Nacional de Salud Pública (INSP) 2026. “Los costos de la obesidad, absorbidos por hogares y Estado” 2023. Publicación. https://insp.mx/noticias/evaluacion-y-encuestas/los-costos-de-la-obesid ad-absorbidos-por-hogares-y-estado.html

4. CECOEM. 2025. “Autonomous Communities Where You Can Deduct Gym Expenses on Your Income Tax Return.” CECOEM, 25 de marzo de 2025. https://cecoem.com/en/autonomous-communities-where-you-can-deduct-gym-e xpenses-on-your-income-tax-return/

5. Maya Bautista, Jorge Eduardo. “El cambio demográfico en México.” Centro de Investigación Económica y Presupuestaria (CIEP), 9 de febrero de 2012. https://ciep.mx/el-cambio-demografico-en-mexico/

6. Instituto Nacional de Salud Pública (INSP) 2026. “Los costos de la obesidad, absorbidos por hogares y Estado” 2023. Publicación. https://insp.mx/noticias/evaluacion-y-encuestas/los-costos-de-la-obesid ad-absorbidos-por-hogares-y-estado.html

Palacio Legislativo de San Lázaro, a 15 de abril del 2026

Diputada Anabel Acosta Islas (rúbrica)