Gaceta Parlamentaria, año XXVIII, número 6873-II-2, miércoles 10 de septiembre de 2025

- Que reforma y adiciona diversas disposiciones de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, en materia de cobro de comisiones, suscrita por el diputado Miguel Ángel Salim Alle y las y los legisladores integrantes del Grupo Parlamentario del PAN

- Que reforma y adiciona diversas disposiciones de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, en materia de regulación de intereses moratorios, suscrita por el diputado Miguel Ángel Salim Alle y las y los legisladores integrantes del Grupo Parlamentario del PAN

- Que adiciona los artículos 2o.-A de la Ley del Impuesto al Valor Agregado y 151 de la Ley del Impuesto sobre la Renta, en materia de lactancia materna exclusiva, suscrita por la diputada Teresa Ginez Serrano y las y los legisladores integrantes del Grupo Parlamentario del PAN

- Que adiciona el artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos, suscrita por el diputado Alan Sahir Márquez Becerra y las y los legisladores integrantes del Grupo Parlamentario del PAN

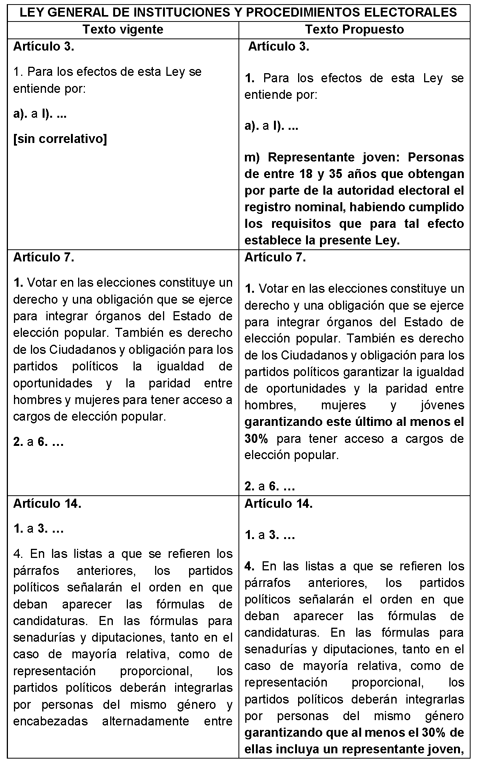

- Que reforma y adiciona diversas disposiciones de la Ley General de Instituciones y Procedimientos Electorales, suscrita por el diputado Alan Sahir Márquez Becerra y las y los legisladores integrantes del Grupo Parlamentario del PAN

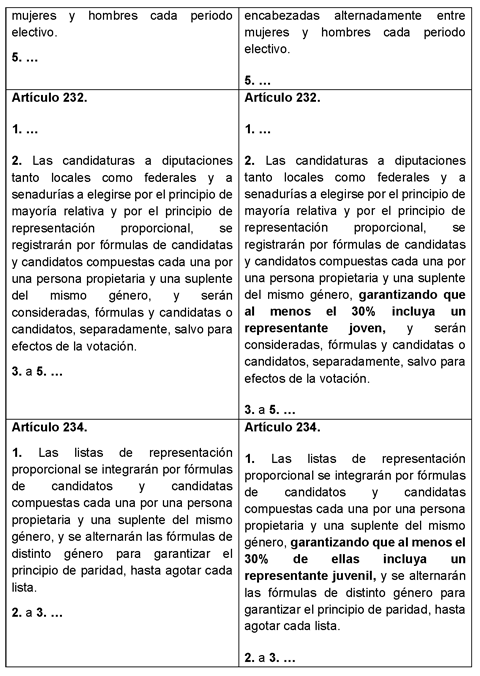

- Que reforma y adiciona los artículos 25 y 51 de la Ley General de Partidos Políticos, suscrita por el diputado Alan Sahir Márquez Becerra y las y los legisladores integrantes del Grupo Parlamentario del PAN

Que reforma y adiciona diversas disposiciones de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, en materia de cobro de comisiones, suscrita por el diputado Miguel Ángel Salim Alle y las y los legisladores integrantes del Grupo Parlamentario del PAN

El que suscribe, Miguel Ángel Salim Alle, diputado federal de la LXVI Legislatura del honorable Congreso de la Unión, así como las diputadas y los diputados integrantes del Grupo Parlamentario del Partido Acción Nacional, con fundamento en lo dispuesto en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y 6, numeral 1, fracción I, 77, numeral 1, y 78 del Reglamento de la Cámara de Diputados, someten a consideración de esta soberanía la siguiente iniciativa con proyecto de decreto por el que se reforman el inciso b) de la fracción tercera del artículo 4 Bis y el segundo párrafo del artículo 17; y se adicionan los incisos d), e), f), g), h), i), j), k) y l) al artículo 4 Bis, y una fracción III al artículo 48, de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, al tenor de la siguiente

Exposición de Motivos

La importancia de la economía y su interrelación con nuestra vida cotidiana nos enseña que en cada momento y en cada lugar puede existir una interacción que conlleve a una transacción ya sea monetaria, de producción, de distribución o de consumo.

De esta manera, las relaciones económicas que llevamos en nuestro día a día han tenido como consecuencia la necesidad de solventar las avenencias que realizamos para satisfacer nuestras necesidades por lo que, con el paso del tiempo, nos hemos adaptado a los cambios sociales y tecnológicos que nos han facilitado; no solo nuestra forma de consumo, sino también a la forma de pagar por aquellos bienes, productos y servicios que consumimos diariamente.

Partiendo de la interrelación económica existente entre individuos, es fundamental que coexista una inclusión de las personas y los actores económicos para que los procesos de consumo y producción tengan una circulación constante.

Tal como sucede con la interacción entre individuos, lo mismo pasa con la interacción con el pago de dichos bienes, productos y servicios, por lo que, la necesidad de realizar transacciones, pagos, ahorros o solicitar créditos dependen de un sistema financiero eficiente para solventar estas interacciones cotidianas.

Para poder generar estas condiciones es necesario contar con un sistema económico y financiero que desarrolle las herramientas y la información oportuna para que la ciudadanía pueda tomar las mejores decisiones para su bienestar.

En el caso de México, podemos señalar que un medio para generar este mecanismo de relaciones económicas y sociales ha sido la inclusión financiera, la cual, es “el acceso y uso de servicios financieros formales bajo una regulación apropiada que garantice esquemas de protección a las personas usuarias y promueva la educación financiera para mejorar la capacidad financiera de todos los segmentos de la población”, según la Comisión Nacional Bancaria y de Valores (en adelante, CNBV).1

Los servicios financieros permiten que exista un mayor flujo y facilidad en las transacciones y pagos entre personales, empresariales y para la implementación de proyectos futuros que pueden consolidarse como una buena inversión.

Sin embargo, un reto que se presenta en una mayor interacción de relaciones transaccionales es la necesidad de implementar nuevos servicios financieros que se adapten a las necesidades de las personas.

Para darnos una idea, la CNBV en su reporte “Panorama Anual de Inclusión Financiera”, señala que, en 2023, se realizaron de 7 mil 800 millones de transacciones y transferencias, lo que represento un crecimiento del 13 por ciento respecto al año anterior.2

Fuente: Comisión Nacional Bancaria y de Valores 2024.

Este aumento, no solo ha significado una mayor interrelación entre proveedores y consumidores, sino también, ha generado un mayor dinamismo en el flujo de efectivo que ha generado ganancias a los prestadores de estos servicios.

En este sentido, los servicios financieros que prestan las instituciones bancarias han obtenido ganancias a través de las transacciones y transferencias que realizan los usuarios de este tipo de servicios.

No obstante, existen otro tipo de prácticas que implementan las instituciones bancarias que van en contra de los derechos de los cuentahabientes, ejemplo de ello son las denominadas comisiones.

En teoría, las comisiones son cobros distintos a las tasas de interés que tienen como finalidad cubrir los costos directos y los gastos administrativos de los productos financieros; así, los bancos tienden a cobrar comisiones que van desde el manejo de cuenta, o el retiro de efectivo en otra institución que no cuente con un convenio, hasta por no mantener el saldo mínimo en dicha institución bancaria.

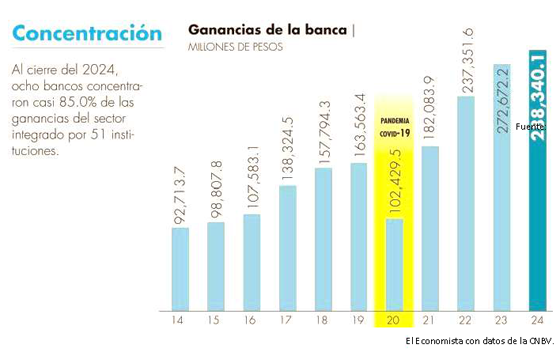

Con datos de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (en adelante Condusef) observamos que, en 2018, el 30 por ciento de los ingresos de las instituciones bancarias en México provienen del cobro de comisiones, lo cual representó un ingreso mayor a 100 mil millones de pesos.

Para 2024, los bancos tuvieron una ganancia neta de poco más de 288 mil millones de pesos, lo que represento un aumento de 15 mil 668 millones de pesos en comparación con 2023.3

De acuerdo con la Condusef, considerando los productos y servicios que ofrecen los bancos en México, las comisiones que con mayor frecuencia se cobran son las siguientes:

• Tarjeta de crédito: anualidad, disposición de efectivo y gastos de cobranza;

• Cuenta de cheques: no mantener el saldo promedio mínimo mensual requerido, administración o manejo de cuenta, cheque librado, emisión de orden de pago (usando el sistema SPEI) por banca por internet y emisión de orden de pago (usando la emisión de certificados digitales CECOBAN);

• Crédito hipotecario: contratación o apertura, avalúo bancario y gastos de cobranza;

• Crédito personal: contratación o apertura, emisión o solicitud de estado de cuenta adicional y gastos de cobranza.

Por ejemplo, la propia Condusef señala en su página de internet en el apartado “Checador de Comisiones” que, en 2024, las instituciones bancarias cobraron comisiones por conceptos tales como “manejo de cuenta”, “no mantener un saldo promedio” o por “inactividad” las cuales pueden ir desde los 20 hasta los 200 pesos dependiendo del tipo de cuenta.

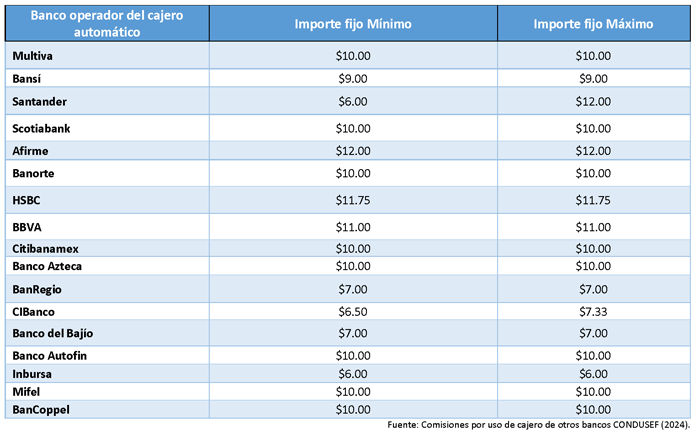

Otra muestra de comisiones que implementan los bancos son el costo por la consulta de saldo en un cajero RED y por no ser cuentahabiente del banco del que se está haciendo uso, lo cual tiene un costo para el usuario de 6 a 12 pesos.5

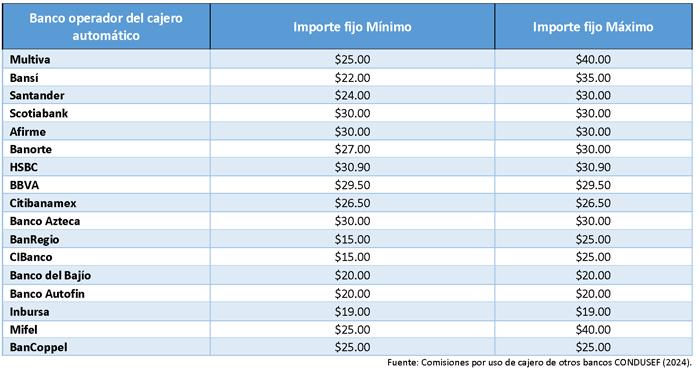

Mientras tanto, el cobro de comisión por la disposición de efectivo en un cajero RED y por no ser cuentahabiente de dicha institución genera un costo para el usuario de entre 19 y 40 pesos.

Por otro lado, se observa que realizar operaciones y transacciones por aplicaciones móviles también conlleva un cargo para los usuarios, el cual puede variar dependiendo de la institución y de los movimientos a realizar.

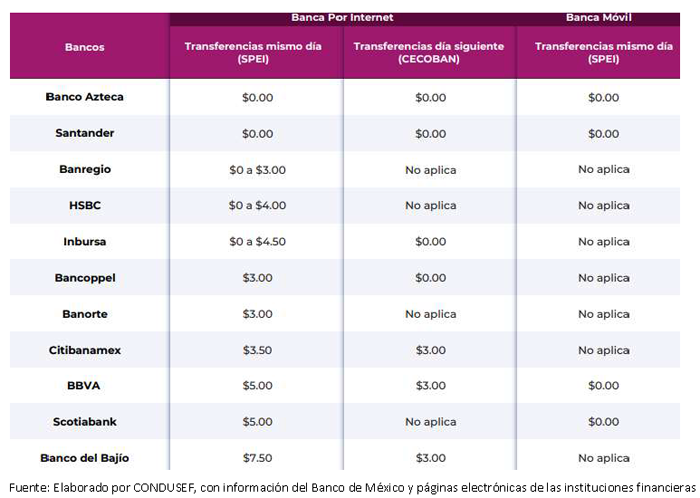

En el caso de las transferencias por Sistema de Pagos Electrónicos Interbancarios (en adelante, SPEI) por internet el costo puede variar dependiendo de cada institución; por ejemplo, instituciones como Banco Azteca o Banco Santander no cobran comisión alguna, sin embargo otras instituciones sí cobran comisiones a sus usuarios, mismas que van de los 3 a los 7 pesos por transferencia.

Por su parte los Centros de Efectividad y Consolidación del Sistema de Pagos Bancarios (en adelante, Cecoban), que son una cámara de compensación para las transacciones electrónicas entre bancos y otras instituciones financieras, prevén un cobro de comisión de alrededor de 3 pesos por operación, lo que podría representar una ganancia significativa para estas instituciones bancarias.

Otro ejemplo de este tipo de cargos por comisión es el de la gestión de cobranza después de la fecha límite de corte en las tarjetas de crédito, la cual variará dependiendo de la institución bancaria, de 100 a 650 pesos, a lo cual todavía se le deberá calcular el impuesto al valor agregado (en adelante, IVA).

A este tipo de cargos se suman otros como lo son la falta de pago de uno o más meses, lo cual genera otro tipo de cargos que pueden ir desde los 399 hasta los 895 pesos.

También existen cargos por aclaraciones improcedentes, los cuales son realizados cuando el cliente no proporcionó la información solicitada, o la entregó en forma incompleta o errónea, por lo cual los bancos tienden a realizar cargos de 200 a 300 pesos.

Asimismo, otro tipo de comisiones que se presentan son las relativas a la disposición de efectivo de una tarjeta de crédito en cajeros automáticos, las cuales pueden ir del 6 al 10 por ciento sobre el monto dispuesto, sin contemplar el IVA.

Ante ello, la Condusef ha recomendado que, antes de realizar cualquier operación con la institución bancaria, se verifiquen los montos de las comisiones y de las tasas de interés puesto que, en algunos casos, las comisiones representan una onerosa carga para los usuarios de estos servicios financieros.

En agosto de 2018, la Condusef informó9 que, en promedio, en las tarjetas de crédito se cobraban 1,056 comisiones; en los créditos hipotecarios 1,136 comisiones y en los servicios de depósitos 1,700 comisiones.

Lo cierto es que este tipo de modelo de comisiones que implementan las instituciones bancarias vulneran el desarrollo del sistema financiero y el derecho de sus usuarios, pues limitan su capacidad financiera al realizar este tipo de cobros.

En este contexto, si bien, la Ley para la Transparencia y Ordenamiento de los Servicios Financieros (en adelante, LTOSF), faculta al Banco de México para regular las comisiones y para ejercer ésta atribución a través de la emisión de disposiciones de carácter general en las que se establecen prohibiciones y límites al cobro de comisiones, la realidad es que ante la ausencia de disposiciones formal y materialmente legislativas las instituciones bancarias continúan cobrando este tipo de onerosas comisiones a los usuarios de sus servicios financieros.

No dejamos de advertir que, ante este tipo de cobros, algunas instituciones financieras ya han colaborado para beneficiar a sus consumidores; ejemplo de ello es el caso de la alianza Multired, conformada por HSBC, Scotiabank, BanBajío, Inbursa, BanRegio y Mifel, que generaría ahorros por 767.5 millones de pesos para sus usuarios.10

Incluso, debe decirse que esta ventaja ya se encuentra prevista dentro de la LTOSF vigente, pues permite a las instituciones financieras celebrar convenios para compartir su infraestructura de cajeros automáticos, con la finalidad de que los usuarios se beneficien con una reducción en el cobro de comisiones por el uso de cajeros distintos al suyo.

Sin embargo, es por demás evidente que aún falta mucho camino para avanzar en la reducción gradual de las comisiones que las instituciones bancarias cobran a los usuarios de sus servicios financieros, lo cual además de impactar significativamente en sus finanzas, también limita una mayor penetración de los servicios financieros dentro de la población mexicana.

En este sentido, la presente Iniciativa pretende reducir las barreras de acceso a los servicios financieros para la población en general pero, especialmente, para poblaciones rurales, pueblos originarios indígenas y afromexicanos, o personas en situación de informalidad laboral, pues los cobros excesivos por concepto de comisiones limitan su integración al sistema financiero, prefiriendo en muchas ocasiones hacer uso de mecanismos de ahorro y crédito que están fuera del sistema financiero mexicano.

Aunado a lo anterior, no debe perderse de vista que la Condusef ya había referido11 que en 2017 la banca comercial obtuvo más de 108 mil millones de pesos, por cobros de comisiones, un 16 por ciento superior a 2016, y que los ingresos por este concepto superaban a los ingresos por la propia oferta de productos y cartera de crédito.

Resulta inadmisible que, de acuerdo con la Condusef, en promedio más del 31 por ciento de los ingresos de la banca en México provengan del cobro de comisiones, cuando en los países de origen de las instituciones bancarias que ofrecen servicios financieros dentro de México, los ingresos por comisiones apenas representan del 14 al 25 por ciento de sus ingresos totales.

Por las razones anteriormente expuestas, propongo la presente modificación a la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, con la finalidad de reducir las comisiones que las instituciones bancarias cobran a sus usuarios por servicios que son una necesidad y que deberían de estar integrados a la hora de contratar con dichas instituciones bancarias.

Para dar mayor claridad a la reforma se presenta el siguiente cuadro comparativo:

Por lo anteriormente expuesto y fundado presento a consideración de esta honorable asamblea la siguiente iniciativa para quedar como sigue:

Decreto

Único. Se reforman el inciso b) de la fracción tercera del artículo 4 Bis y el segundo párrafo del artículo 17; y se adicionan los incisos d), e), f), g), h), i), j), k) y l) al artículo 4 Bis, y una fracción III al artículo 48; de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, para quedar como sigue:

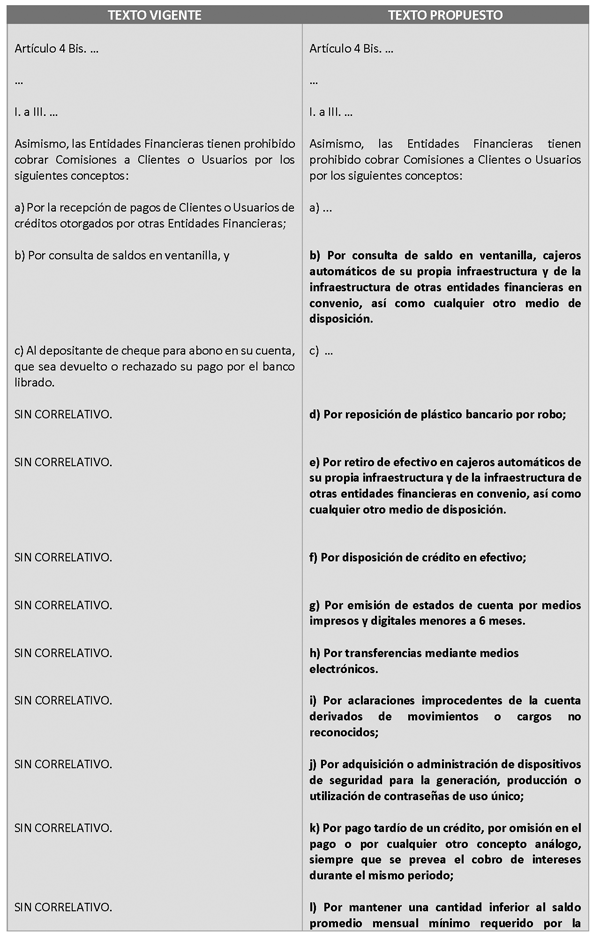

Artículo 4 Bis. ...

...

I. a III. ...

...

a) ...

b) Por consulta de saldo en ventanilla, cajeros automáticos de su propia infraestructura y de la infraestructura de otras entidades financieras en convenio, así como cualquier otro medio de disposición;

c) ...

d) Por reposición de plástico bancario por robo;

e) Por retiro de efectivo en cajeros automáticos de su propia infraestructura y de la infraestructura de otras entidades financieras en convenio, así como cualquier otro medio de disposición;

f) Por disposición de crédito en efectivo;

g) Por emisión de estados de cuenta por medios impresos y digitales menores a 6 meses;

h) Por transferencias mediante medios electrónicos;

i) Por aclaraciones improcedentes de la cuenta derivados de movimientos o cargos no reconocidos;

j) Por adquisición o administración de dispositivos de seguridad para la generación, producción o utilización de contraseñas de uso único;

k) Por pago tardío de un crédito, por omisión en el pago o por cualquier otro concepto análogo, siempre que se prevea el cobro de intereses durante el mismo periodo, y

l) Por mantener una cantidad inferior al saldo promedio mensual mínimo requerido por la institución financiera que haya otorgado al usuario una Cuenta Básica. En el caso que dicho saldo no se mantenga durante doce meses consecutivos, la institución de crédito podrá cancelar la cuenta respectiva, previa notificación al cuentahabiente.

Lo previsto en este artículo no limita o restringe las atribuciones del Banco de México en los términos del artículo 4 de esta ley.

Artículo 17.- ...

...

I. a IV. ...

Las entidades exceptuaran el pago de comisiones o establecerán comisiones mínimas a sus cuentahabientes o acreditados cuando éstos utilicen su propia infraestructura, así como a los cuentahabientes o acreditados de otras Entidades que utilicen dicha infraestructura siempre que tales Entidades celebren un convenio para dichos efectos, el cual deberá ser autorizado por el Banco de México, previo a su celebración.

...

...

Artículo 48.- ...

I. ...

II. ...

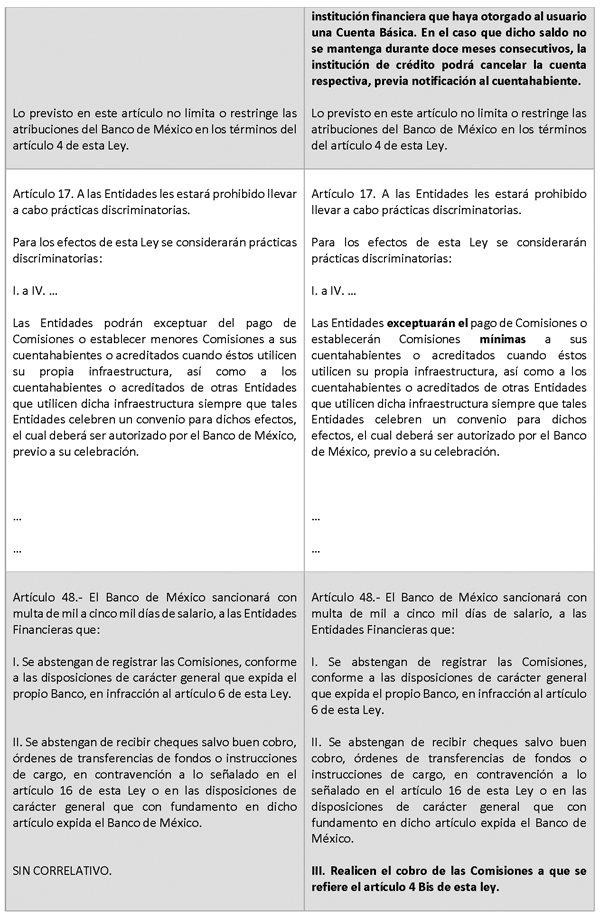

III. Realicen el cobro de las comisiones a que se refiere el artículo 4 Bis de esta ley.

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. El Banco de México tendrá un plazo de sesenta días naturales siguientes a la entrada en vigor del presente Decreto, para emitir las disposiciones de carácter general a través de las cuales regule las comisiones y cuotas de intercambio, así como otros aspectos relacionados con los servicios financieros, de conformidad con lo establecido en el presente decreto.

Tercero. Quedan sin efecto legal alguno las disposiciones administrativas o resoluciones que contravengan el contenido del presente decreto.

Notas

1 Comisión Nacional Bancaria y de Valores. (27 de agosto de 2020). Consulta los estudios, mediciones y análisis en materia de inclusión financiera. https://www.gob.mx/cnbv/acciones-y-programas/inclusion-financiera-25319

2 Comisión Nacional Bancaria y de Valores. (2024). Panorama Anual de Inclusión Financiera. https://www.cnbv.gob.mx/Inclusi%C3%B3n/Anexos%20Inclusin%20Financiera/P anorama_2024.pdf

3 El Economista. (9 de febrero 2024). Banca registró en el 2024 otro año de resultados históricos; ganó 288,340 millones de pesos. https://www.eleconomista.com.mx/sectorfinanciero/banca-registro-2024-an o-resultados-historicos-gano-288-340-millones-pesos-20250209-745625.htm l

4 Condusef. (30 de julio de 2024). Conoce las comisiones de las cuentas digitales. https://www.condusef.gob.mx/documentos/rcd/checador_comisiones/ch-com-C uentas-Digitales-universal.pdf

5 Condusef. (2024). Comisión por el uso de otros cajeros. https://www.condusef.gob.mx/comparativos/excel/bancos/12_Comi_Caj_2024. xlsx

6 Condusef. (16 de agosto de 2022). Cuánto te cuesta transferir dinero a través de la banca por internet y móvil. https://www.condusef.gob.mx/documentos/rcd/checador_comisiones/ch-Banca Internet.pdf#zoom=50

7 Condusef. (14 de febrero de 2023). Conoce cuánto te cuesta no pagar a tiempo tu tarjeta de crédito y otras penalizaciones. https://www.condusef.gob.mx/documentos/rcd/checador_comisiones/ch-noPag araTtiempoTC.pdf#zoom=50

8 Condusef. (2023). Conoce cuánto cuesta disponer de efectivo de tu tarjeta de crédito en cajeros automáticos. https://www.condusef.gob.mx/documentos/rcd/checador_comisiones/ch-dispo sicion-efectivo-TC-dic23.pdf

9 Condusef. (2018). Evolución del cobro de comisiones

bancarias y sus reclamaciones.

https://www.condusef.gob.mx/documentos/prensa/

353301_EVOLUCI_N_DEL_COBRO_DE_COMISIONES_Y_SUS_RECLAMACIONES.pdf

10 HSBC México. (2024). Alianza Multired. https://alianzamultired.com/

11 Condusef. (2018). Loc. cit.

Palacio Legislativo de San Lázaro, a 10 de septiembre de 2025.

Diputado Miguel Ángel Salim Alle (rúbrica)

Que reforma y adiciona diversas disposiciones de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, en materia de regulación de intereses moratorios, suscrita por el diputado Miguel Ángel Salim Alle y las y los legisladores integrantes del Grupo Parlamentario del PAN

El que suscribe, Miguel Ángel Salim Alle, diputado federal de la LXVI Legislatura del honorable Congreso de la Unión, así como las diputadas y los diputados integrantes del Grupo Parlamentario del Partido Acción Nacional, con fundamento en lo dispuesto en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y 6, numeral 1, fracción I, 77, numeral 1, y 78 del Reglamento de la Cámara de Diputados, someten a consideración de esta soberanía la siguiente iniciativa con proyecto de decreto por el que se reforman el primer párrafo del artículo 9; el primer párrafo del artículo 11; el inciso b) de la fracción II Bis del artículo 11; la fracción VII del artículo 11; el primer párrafo del artículo 18 Bis 2; y se adicionan un segundo párrafo al artículo 10; y un segundo y tercer párrafos al artículo 18 Bis 2, recorriéndose los subsecuentes, de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, al tenor de la siguiente

Exposición de Motivos

1. Problemática derivada de la estructura financiera en México

El Banco de México (en adelante BdM) señaló en el Reporte de Estabilidad Financiera de diciembre de 20241 que a pesar de que la morosidad de la cartera de crédito al consumo de la banca múltiple y de sus Sociedades Financieras de Objeto Múltiple (Sofomes) vinculadas se mantenía en niveles relativamente bajos y estables, para el caso de las tarjetas de crédito, y considerando los quebrantos dentro del indicador de morosidad, se observaba que continuaba el deterioro de la cartera tanto a nivel sistema como de la mayoría de los bancos, señalando que esto la convertía en el segmento de la cartera de crédito al consumo con mayor morosidad.

Este incremento ya había sido señalado por BdM en los Reportes de Estabilidad Financiera de diciembre de 20232 y de 2022,3 en que respectivamente señaló que el incremento en la morosidad de las tarjetas de crédito para la mayoría de los segmentos de ingresos de los acreditados, incidió en el alza de la morosidad de la cartera de crédito al consumo y, asimismo, que en el último trimestre de 2022 el indicador de morosidad había crecido en cuanto a las tarjetas de crédito y préstamos personales.

Además de lo anterior, en 2024 la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (en adelante Condusef) en colaboración con el Instituto Nacional de Estadística y Geografía (en adelante INEGI) presentaron la Encuesta Nacional sobre Salud Financiera 2023.4 (en adelante Ensafi 2023) definiendo como “salud financiera” el estado que posibilita a las personas: (i) manejar sus finanzas de manera adecuada; (ii) hacer frente a sus gastos cotidianos; (iii) afrontar variaciones negativas en sus flujos de ingresos y aumentos inesperados de sus gastos; y, (iv) lograr sus metas y aprovechar oportunidades para lograr su bienestar y movilidad económica.

Los resultados de la Ensafi 2023 muestran que, de las personas mayores de 18 años, el 50.8 por ciento tiene un nivel medio bajo o bajo de bienestar financiero; que el 48.4 por ciento manifestó sentir preocupación por la acumulación de sus deudas; que el 36.9 por ciento estaba en un nivel alto de estrés financiero, mientras que el 34.6 por ciento manifestó estar en un nivel moderado.

En ese mismo sentido, es relevante considerar que el 30.5 por ciento de la población encuestada señaló que durante el último mes no había tenido dinero suficiente para cubrir sus gastos sin recurrir al endeudamiento; el 34.6 por ciento señaló que ante un gasto imprevisto poco o nada puede hacer; mientras que el 56.1 por ciento consideró que su futuro financiero estaba poco o nada asegurado.

El análisis de los Reportes de Estabilidad Financiera del Banco de México confirma una tendencia sostenida al alza en la morosidad del crédito al consumo, particularmente en el caso de tarjetas de crédito y préstamos personales, desde al menos el último trimestre de 2022. Aunque la morosidad general del sistema se ha mantenido relativamente estable, los datos evidencian un deterioro específico en estos segmentos, asociado principalmente a los estratos de menores ingresos. Esta información es consistente con los hallazgos de la Ensafi 2023, que reflejan una creciente incapacidad de los hogares para enfrentar imprevistos económicos y cumplir puntualmente con sus obligaciones financieras.

Frente a esta realidad, no puede soslayarse que una proporción significativa de la población se ve forzada a aceptar condiciones crediticias de alta carga financiera, incluyendo tasas moratorias excesivas que superan estándares razonables de proporcionalidad, especialmente en productos de consumo masivo como tarjetas de crédito. Esta combinación de morosidad estructural y condiciones contractuales desfavorables configura un entorno propicio para la usura encubierta bajo mecanismos contractuales que si bien podrían considerarse como “legales” en la realidad es que resultan inequitativos e injustos, con impactos regresivos sobre el bienestar económico de la población más vulnerable.

Por tanto, los datos justifican plenamente una intervención legislativa para establecer límites máximos al interés moratorio aplicable al crédito al consumo, bajo criterios de proporcionalidad, transparencia y justicia financiera. En un contexto donde el sobreendeudamiento es más un síntoma de vulnerabilidad estructural que de irresponsabilidad individual, resulta imperativo que tanto el Congreso de la Unión, como las autoridades financieras que dependen del Ejecutivo Federal, actuemos para evitar que el acceso al crédito derive en círculos viciosos de exclusión, deterioro patrimonial y dependencia financiera.

Es imposible soslayar que, considerando los datos a febrero de 2025, el saldo de la cartera de crédito al consumo (tarjetas, personales, nómina, etc.) ascendió a 1.7 billones de pesos, con una tasa de morosidad del 3.08 por ciento.5 Si bien esta tasa es menor al 3.31 por ciento del año anterior, lo cierto es que, el aumento en el saldo general combinado con niveles de morosidad elevadas en tarjetas advierte el riesgo que enfrentan los portadores de deuda frente a altos intereses.

Asimismo, se debe considerar que, al cierre de julio de 2024, circulaban 35.5 millones de tarjetas en el país, con un crecimiento anual del 13.5 por ciento en la cartera de crédito al consumo.6 Sin dejar de señalar que, hasta el momento, la morosidad se ha mantenido relativamente baja (alrededor del 3 por ciento) no debe pasarse por alto que los bancos han obtenido más de 246 mil millones de pesos en ingresos por comisiones e intereses, lo cual evidencia claramente la presión que pesa sobre los usuarios ante tasas que, de no tener una regulación efectiva, podrían tornarse usureras.

Aunado a lo anterior es importante señalar que, a pesar de la normatividad y regulación vigente, la Condusef ha detectado que7 en algunos productos de crédito al consumo como lo son los créditos de nómina, hay entidades no reguladas como las Sociedades Financieras de Objeto Múltiple que dentro de su sitios de Internet, de los contratos de adhesión o de las carátulas utilizadas para el servicio o bien, en el propio estado de cuenta, expresan de manera incorrecta las tasas de interés ordinaria y moratoria, así como las metodologías para calcular correctamente cada una de ellas y, de igual manera, las imprecisiones en las fechas límites de pago y las fechas para el cálculo de los intereses , lo cual indudablemente afecta a sus usuarios, pues no solamente los deja en estado de indefensión y de incertidumbre jurídica, sino que además esos supuestos “errores” derivan en mayores cargas financieras y pagos.

En tal virtud, no cabe duda de que la combinación de tasas de interés elevadas, mayor morosidad y el uso creciente de tarjetas para cubrir necesidades básicas, refuerza la justificación de la presente Iniciativa en cuanto a que una proporción significativa de la población mexicana está atrapada en condiciones crediticias adversas, siendo por tanto oportuno plantear límites a los intereses moratorios.

2. Naturaleza jurídica de los intereses ordinarios y moratorios

La Primera Sala de la Suprema Corte de Justicia de la Nación (en adelante, SCJN) señaló en la jurisprudencia 6/20208 que los intereses ordinarios consisten en el precio pagado por el uso del propio dinero, es decir, que se trata de un rédito o una ganancia que debe producir el dinero prestado; que su naturaleza jurídica consiste en la obtención de una cantidad como ganancia por el simple hecho de que una persona dio a otra una cantidad de dinero que éste necesitaba para satisfacer sus propias necesidades. En ese mismo sentido, el Máximo Tribunal señaló que la obligación del deudor de cubrir los intereses respectivos cesa cuando se regresa el dinero prestado.

En esa misma jurisprudencia, la Primera Sala de la SCJN señaló que los intereses moratorios consisten en una sanción que debe cubrirse por la entrega tardía del dinero que originalmente había sido prestado; esto es que, si no se entrega el dinero prestado en la fecha establecida, surge un derecho para el titular del dinero para sancionar al deudor por su incumplimiento, imponiéndole una carga -generalmente en numerario- por concepto de mora. En este sentido, la naturaleza jurídica de los intereses moratorios deriva del incumplimiento del pago del préstamo.

La jurisprudencia en cita señala que el análisis de la usura no debe hacerse mediante la sumatoria de ambas tasas de interés, sino respecto de cada tipo en lo individual, toda vez que la distinta naturaleza jurídica y finalidad de cada uno de los tipos de interés impide que las tasas respectivas se sumen pues no corresponden a elementos similares. Sin embargo, lo anterior no es obstáculo para apreciar de forma integral los intereses ordinarios y los moratorios y la posibilidad de que suceda el fenómeno pernicioso de la mora productiva.

En efecto, el Poder Judicial de la Federación señaló9 que la tasa correspondiente al interés moratorio requiere ser fijada con templanza “...de modo que no sea tan insignificante que invite al deudor a incurrir en mora y privar al acreedor de una justa compensación; pero tampoco resulte tan significativo que se convierta en un castigo ruinoso para el deudor y en una fuente de enriquecimiento injustificado para el acreedor... ”.

Es decir, la mora productiva se observa cuando el retraso en el cumplimiento de la obligación permite al acreedor obtener una rentabilidad que excede con creces la que habría obtenido en un escenario de cumplimiento regular. Cuando se configura este escenario, el acreedor podría tener incentivos para adoptar conductas o prácticas operativas que faciliten, alienten o incluso prolonguen el retraso en el pago por parte del deudor.

Este tipo de estructura crediticia suele responder a un diseño orientado a maximizar el beneficio del acreedor mediante la prolongación del incumplimiento, ya que en muchos casos resulta más rentable explotar la mora que recibir el pago oportuno. Esta lógica de incentivos no sólo revela una distorsión sistemática del crédito, en la que se privilegia el lucro derivado del incumplimiento, sino que también implica una injusticia al tratarse de un aprovechamiento excesivo y desproporcional en perjuicio del deudor o acreditado.

3. La prohibición constitucional de los intereses usurarios

El 10 de junio de 2011 se reformó la Constitución Política de los Estados Unidos Mexicanos (en adelante CPEUM) para establecer un nuevo esquema de protección de derechos humanos lo que implicó el reconocimiento de los derechos fundamentales no solamente establecidos en la Carta Magna sino también en los tratados internacionales de los que el Estado Mexicano sea parte.

Además, conforme a este nuevo paradigma, la interpretación de las normas relativas a derechos humanos deberá favorecer, en todo momento, la protección más amplia. Asimismo, se establecieron como obligaciones de todas las autoridades del Estado Mexicano -dentro de las cuales está el Congreso de la Unión- las de promover, respetar, proteger y garantizar los derechos humanos, de conformidad con los principios de universalidad, interdependencia, indivisibilidad y progresividad.

En este sentido, para el caso que nos ocupa la Convención Americana de Derechos Humanos, establece en su artículo 21 el derecho a la propiedad privada, y en su numeral 3, señala expresamente que “...tanto la usura como cualquier otra forma de explotación del hombre por el hombre, deben ser prohibidas por la ley... ”.

Al respecto, en 2014, la Primera Sala de la SCJN determinó10 que la usura es un fenómeno contrario al derecho humano de propiedad y que esto ocurre cuando una persona obtiene en provecho propio y de modo abusivo sobre la propiedad de la otra, un interés excesivo derivado de un préstamo; además, que la usura no podría ser reconocida como legítima dentro de un ordenamiento jurídico, esto es, que no se debe permitírsele, al amparo de la libertad contractual, razón por la cual se le prohíbe. Sobre estas bases determinó que, si bien las partes tienen plena libertad para fijar, convenir o pactar el pago de los réditos, se tiene como límite que los intereses pactados no sean usurarios.

Aunado a ello, en 2016, la Primera Sala de la SCJN también determinó11 que la prohibición relativa a la usura debe considerarse aplicable tanto a los intereses ordinarios como a los intereses moratorios, independiente de que la naturaleza jurídica de ambos sea distinta, en virtud de que ambos se vinculan al préstamo, siendo que los segundos derivan del incumplimiento de pagar o satisfacerlo en la fecha pactada, y los primeros corresponden al precio por el uso o disposición en el tiempo del monto originalmente prestado.

Ahora bien, si la usura puede ser definida como el interés excesivo de un préstamo y, por tanto, la misma debe considerarse prohibida en tanto que se considera una explotación del hombre por el hombre y una afronta directa al derecho fundamental de propiedad privada, es indudable que, en congruencia y correlación, también debe reconocerse la protección al deudor frente a los abusos y a la eventualidad en el cobro de intereses excesivos, por constituir usura, tal como lo advirtió el Poder Judicial de la Federación.12

4. Experiencia internacional de protección de los usuarios de tarjetas de crédito.

Es en este sentido que algunos países han establecido una llamada “tasa de usura” esto es, un nivel máximo de tasa de interés que un prestamista puede cobrar sobre los recursos otorgados a un prestatario.13

En la experiencia internacional, suele señalarse que14 en Alemania la jurisprudencia sitúa como tasa de usura a aquella en que excede del 100 por ciento del préstamo; mientras que en Francia, estas tasas de usura son determinadas como una tercera parte por encima del promedio de las tasas de mercado del trimestre anterior para el tipo de préstamo correspondiente; por su parte, en Canadá, se penaliza cobrar tasas de interés por arriba del 60 por ciento; finalmente, en Australia, existen máximos sobre tasas de interés a nivel regional.

Tratándose de países con un menor nivel de desarrollo económico como son los centro y sudamericanos, destaca el caso de Colombia en que, de acuerdo con el Banco de la República, la tasa de usura o “interés remuneratorio máximo” 15 se construye como 1.5 veces el interés bancario corriente por modalidad de crédito, esto significa que para un crédito de consumo, el monto máximo que un organismo puede cobrar a sus acreditados por concepto de intereses ordinarios o remuneratorios así como de intereses moratorios, deberá ser inferior a ese interés remuneratorio máximo, de lo contrario se incurrirá en usura.

En el caso de Chile, el artículo 6o. de la Ley número 18.01016 que establece normas para las operaciones de crédito de dinero y otras obligaciones de dinero, indica un “interés máximo convencional” que no podrá exceder del producto del capital respectivo y la cifra mayor entre: (i) 1.5 veces la tasa de interés corriente que rija al momento de la convención según determine la Comisión para el Mercado Financiero para cada tipo de operación de crédito de dinero;17 y (ii) la tasa de interés corriente que rija al momento de la convención incrementada en 2 puntos porcentuales anuales, ya sea que se pacte tasa fija o variable.

El Banco Central de la República Argentina señala que, tratándose de las tarjetas de crédito, existen “tasas de interés máximas” 18 tanto para los intereses ordinarios o compensatorios como para los intereses punitorios o moratorios; en el primer caso la tasa no podrá superar en más del 25 por ciento a las tasas de interés que el banco haya aplicado mientras que, en el segundo caso, no se podrá superar en más del 50 por ciento a la tasa de interés compensatorio u ordinario que el banco aplique por la financiación de saldos de las tarjetas de crédito.

En Uruguay la Ley número 18212 denominada “Ley de Tasas de Interés y Usura. Regulación de las operaciones de crédito”19 establece los topes máximos de las tasas de interés compensatorias u ordinarias y moratorias que pueden cobrar al otorgar un crédito, tanto los bancos como las cooperativas, las empresas administradoras de crédito, las personas jurídicas prestamistas o las personas físicas en general. Al respecto, el Banco Central del Uruguay señala20 que, para determinar la existencia de intereses usurarios en las operaciones de crédito, se tendrá que calcular una tasa de interés implícita (una tasa interna de retorno en términos financieros) que surge de igualar el valor actualizado de los desembolsos del crédito, con el valor actualizado del flujo de pagos de capital, intereses, compensaciones, comisiones, gastos, seguros u otros cargos por cualquier concepto, incluidas las cláusulas penales. De esta manera, si la tasa de interés implícita supera los topes máximos, se configurará la usura.

5. Propuesta de modificación al marco jurídico vigente

En el caso de México, no debe pasar inadvertido que los problemas de sobreendeudamiento, vulnerabilidad económica y falta de resiliencia financiera entre la población mexicana se han agudizado, como lo demuestran los datos de la Ensafi 2023.

En efecto, de acuerdo con esta encuesta, más del 50 por ciento de las personas adultas en el país presenta un nivel medio bajo o bajo de bienestar financiero; el 48.4 por ciento manifiesta preocupación por el crecimiento de sus deudas, y el 36.9 por ciento presenta un nivel alto de estrés financiero. Adicionalmente, el 30.5 por ciento de los encuestados declaró que no pudo cubrir sus gastos del mes sin recurrir al endeudamiento, mientras que el 56.1 por ciento señaló que su futuro financiero está poco o nada asegurado.

Las cifras anteriores evidencian que una parte significativa de la población no accede al crédito en condiciones de libertad real de negociación, sino más bien bajo situaciones de necesidad económica extrema.

Esta situación se ve agravada por los datos más recientes del Reporte de Estabilidad Financiera del BdM, los cuales muestran un incremento sostenido en la morosidad del crédito al consumo, particularmente en los segmentos de tarjetas de crédito y préstamos personales. Este fenómeno sugiere que las condiciones contractuales actuales, especialmente aquellas relativas al interés moratorio, no sólo resultan ineficientes desde el punto de vista económico, sino también inequitativas y regresivas desde una perspectiva social. En efecto, la mora ha dejado de ser un supuesto excepcional para convertirse en una situación ordinaria para millones de personas, lo que permite al acreedor obtener rendimientos desproporcionados mediante el cobro acumulativo de intereses ordinarios, moratorios y comisiones sobre saldos impagados.

En este contexto, se propone modificar el marco jurídico vigente mediante tres disposiciones puntuales, algunas de las cuales ya han sido declaradas constitucionales por el Poder Judicial de la Federación para la materia mercantil:

(i) Establecer que el pago de intereses moratorios se hará conforme a una tasa que no podrá exceder de 1.5 veces la tasa de interés ordinario pactada contractualmente;

(ii) Que el interés moratorio deberá calcularse exclusivamente sobre el capital principal no pagado, sin incluir intereses ordinarios vencidos ni comisiones pendientes;21 y

(iii) Que el pago de los intereses moratorios tendrá que ser calculado a partir del día siguiente a la fecha señalada como límite de pago .22

Estas medidas no implican una intervención excesiva del Estado en la dinámica del mercado financiero por lo que corresponde a los créditos, préstamos o financiamientos asociados a una tarjeta de crédito, pero sí representan un mecanismo razonable de protección al consumidor frente a esquemas que pueden derivar en prácticas usurarias o en situaciones de mora productiva deliberadamente tolerada o inducida por el acreedor, lo cual se tornaría en una usura o explotación del hombre por el hombre que va en contra de nuestra Carta Magna y de la Carta Americana de Derechos Humanos.

Las citadas modificaciones permitirían alinear el sistema crediticio con los principios de proporcionalidad, accesibilidad y razonabilidad, al tiempo que se reducen los incentivos perversos para capitalizar el incumplimiento. Así, se buscaría equilibrar la necesidad legítima de las instituciones financieras de protegerse frente al riesgo de impago con la protección del deudor frente a cargas desmesuradas que atentan contra su estabilidad económica, su integridad patrimonial y su dignidad humana.

Además de ello, también se incorporan medidas para proteger los intereses del público garantizando una mayor transparencia en la prestación de servicios financieros. En este sentido, se propone que en los documentos y estados de cuenta relacionados con la instrumentación de créditos, préstamos y financiamientos se especifique con toda claridad cuáles son las tasas ordinarias y moratorias que serán aplicadas, así como la periodicidad en su cobro y que las mismas deberán estar expresadas en términos anuales considerando para ello años de 360 días.

Aunado a lo anterior, también se propone establecer con absoluta claridad y para otorgar una mayor protección a los usuarios de los servicios financieros que, cuando la fecha de pago de los créditos, préstamos o financiamientos otorgados tenga vencimiento en un día inhábil, se entenderá prorrogado al primer día hábil siguiente, pero sin que por ello pueda realizarse el cobro de comisiones o de intereses moratorios.

De igual forma, para proteger a los usuarios de servicios financieros y darles mayores herramientas para que puedan comprender y comparar dichos servicios, se propone reformar que en los contratos de adhesión que utilicen las entidades financieras no solamente se deberá advertir sobre las tasas y comisiones que representen penalidades para el cliente y los supuestos en que serían aplicables, sino también respecto de otros gastos o conceptos que tengan una naturaleza jurídica análoga o similar a éstos.

En ese mismo sentido, es cierto que en la regulación vigente relativa al contrato de adhesión ya se prevé que se debe incorporar una advertencia sobre las consecuencias de firmar el contrato; sin embargo, atendiendo a los resultados mostrados por México en cuanto a inclusión financiera23 y educación financiera,24 los cuales ponen a más del 88 por ciento de la población mexicana en una condición de vulnerabilidad financiera,25 a fin de garantizar una mayor protección al público usuario se propone que también se especifiquen las diversas responsabilidades derivadas de la firma del contrato.

A fin de explicar los cambios que se proponen, a continuación, se presenta una tabla comparativa:

Por tal motivo, se propone a esta soberanía reformar la Ley de Transparencia y Ordenamiento de los Servicios Financieros, para quedar como sigue:

Decreto

Único.- Se reforman el primer párrafo del artículo 9; el primer párrafo del artículo 11; el inciso b) de la fracción II Bis del artículo 11; la fracción VII del artículo 11; el primer párrafo del artículo 18 Bis 2; se adicionan un segundo párrafo al artículo 10; y un segundo y tercer párrafos al artículo 18 Bis 2, recorriéndose los subsecuentes, de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, para quedar como sigue:

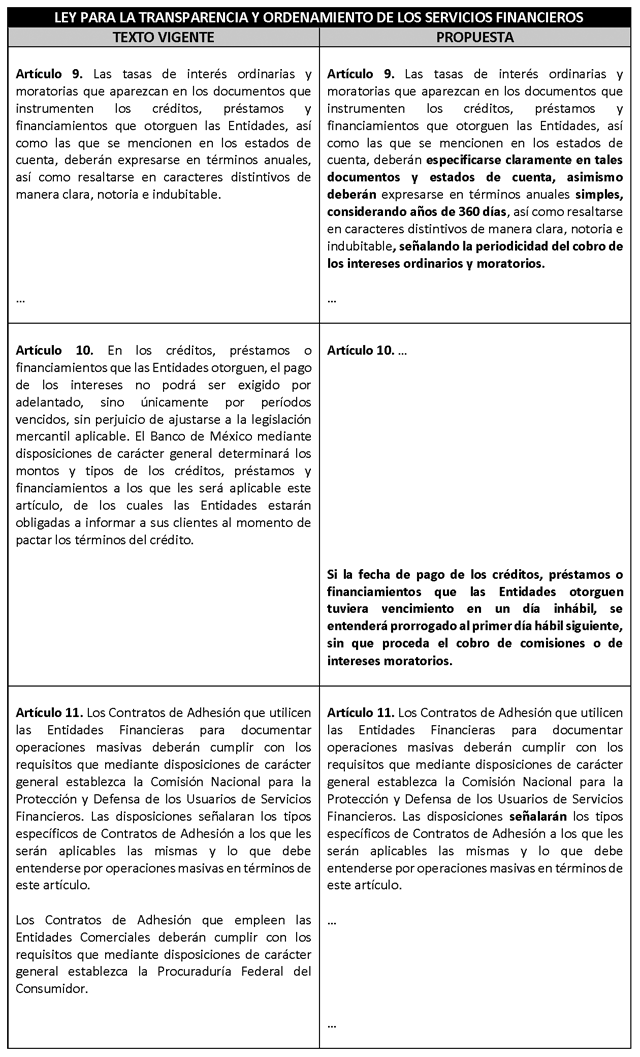

Artículo 9. Las tasas de interés ordinarias y moratorias que aparezcan en los documentos que instrumenten los créditos, préstamos y financiamientos que otorguen las Entidades, así como las que se mencionen en los estados de cuenta, deberán especificarse claramente en tales documentos y estados de cuenta, asimismo deberán expresarse en términos anuales simples, considerando años de 360 días , así como resaltarse en caracteres distintivos de manera clara, notoria e indubitable, señalando la periodicidad del cobro de los intereses ordinarios y moratorios.

...

Artículo 10. ...

Si la fecha de pago de los créditos, préstamos o financiamientos que las Entidades otorguen tuviera vencimiento en un día inhábil, se entenderá prorrogado al primer día hábil siguiente, sin que proceda el cobro de comisiones o de intereses moratorios.

Artículo 11. Los Contratos de Adhesión que utilicen las Entidades Financieras para documentar operaciones masivas deberán cumplir con los requisitos que mediante disposiciones de carácter general establezca la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros. Las disposiciones señalarán los tipos específicos de Contratos de Adhesión a los que les serán aplicables las mismas y lo que debe entenderse por operaciones masivas en términos de este artículo.

...

...

I. y II. ...

II. Bis. ...

a) ...

b) Las advertencias en materia de tasas, comisiones, gastos u otros conceptos que representen penalidades para el cliente y los supuestos en los que serían aplicables;

c) y d) ...

III. a VI. ...

VII. El espacio donde deba firmar el aval, fiador u obligado solidario, en todo contrato de adhesión que documente un crédito, préstamo o financiamiento, incorporando una advertencia respecto de las responsabilidades y consecuencias de firmar el contrato, en caso de que el obligado principal incumpla por cualquier causa; y

VIII. ...

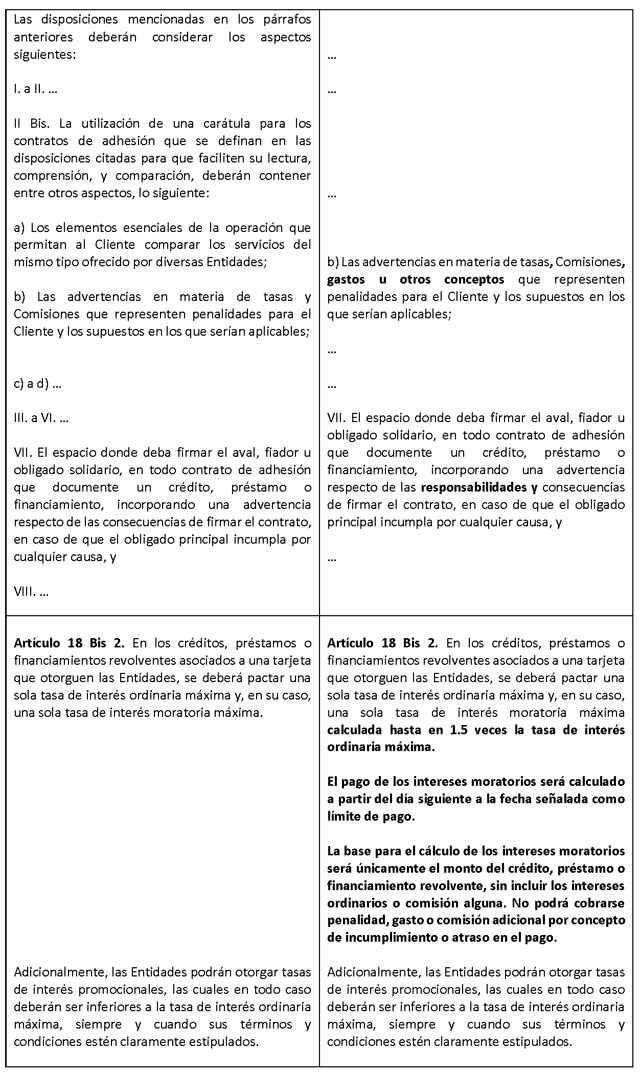

Artículo 18 Bis 2. En los créditos, préstamos o financiamientos revolventes asociados a una tarjeta que otorguen las entidades, se deberá pactar una sola tasa de interés ordinaria máxima y, en su caso, una sola tasa de interés moratoria máxima calculada hasta en 1.5 veces la tasa de interés ordinaria máxima.

El pago de los intereses moratorios será calculado a partir del día siguiente a la fecha señalada como límite de pago.

La base para el cálculo de los intereses moratorios será únicamente el monto del crédito, préstamo o financiamiento revolvente, sin incluir los intereses ordinarios o comisión alguna. No podrá cobrarse penalidad, gasto o comisión adicional por concepto de incumplimiento o atraso en el pago.

...

Transitorio

Único.– El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Banco de México. (11 de diciembre de 2024). Reporte

de Estabilidad Financiera – Diciembre de 2024.

https://www.banxico.org.mx/publicaciones-y-prensa/reportes-sobre-el-sistema-financiero/

%7B2A8B710A-E8F1-C60B-99EE-92999E0FA88D%7D.pdf

2 Banco de México. (6 de diciembre de 2023). Reporte

de Estabilidad Financiera – Diciembre de 2023.

https://www.banxico.org.mx/publicaciones-y-prensa/reportes-sobre-el-sistema-financiero/

%7B6B881BAE-59D7-05D2-0B38-1E72528030BA%7D.pdf

3 Banco de México. (7 de diciembre de 2022). Reporte

de Estabilidad Financiera – Diciembre 2022.

https://www.banxico.org.mx/publicaciones-y-prensa/reportes-sobre-el-sistema-financiero/

%7BC91285A1-2305-6839-FCD2-D310D5D70749%7D.pdf

4 Comisión Nacional para la Defensa de Usuarios de Servicios Financieros. (25 de junio de 2024). Encuesta Nacional de Salud Financiera 2023. https://ensafi.condusef.gob.mx/pdf/IR-Ensafi2023-Condusef.pdf

5 Gutiérrez, J. (16 de abril de 2025). “Tarjetas de crédito cobran cinco veces más intereses”. La Jornada. https://www.jornada.com.mx/noticia/2025/04/16/economia/tarjetas-de-cred ito-cobran-cinco-veces-mas-intereses

6 Rodríguez, D. (20 de septiembre de 2024). “Comprar el súper y otros gastos diarios: así vive México el boom de las tarjetas de crédito”. El País. https://elpais.com/mexico/2024-09-21/comprar-el-super-y-otros-gastos-di arios-asi-vive-mexico-el-bum-de-las-tarjetas-de-credito

7 Condusef. (29 de febrero de 2024). Resultado de la evaluación y supervisión del producto “Crédito de Nómina” https://www.gob.mx/condusef/prensa/revisacomparadecide-359078

8 Jurisprudencia: 1a./J. 6/2020. Gaceta del Semanario Judicial de la Federación. Décima Época. Libro 77, agosto de 2020, Tomo III, página 3034. Registro digital: 2022017.

9 Tesis: I.3o.C.302 C. Gaceta del Semanario Judicial de la Federación. Décima Época. Libro 50, enero de 2018, Tomo IV, página 2192. Registro digital: 2015973.

10 Jurisprudencia: 46/2014. Gaceta del Semanario Judicial de la Federación. Décima Época. Libro 7, junio de 2014, Tomo I, página 400. Registro digital: 2006794.

11 Jurisprudencia: 54/2016. Gaceta del Semanario Judicial de la Federación. Décima Época. Libro 36, noviembree de 2016, Tomo II, página 883. Registro digital: 2013076.

12 Tesis: XXX.1o.2 C. Semanario Judicial de la Federación y su Gaceta. Décima Época. Libro XI, agosto de 2012, Tomo 2, página 1735. Registro digital: 2001361.

13 Corredor Velandia, C. A. et. al. (2015). Tasa de usura y el mecanismo de transmisión monetaria en Colombia: comparación internacional y análisis de datos de panel. Perfil de coyuntura económica, (26), páginas 83–113. https://revistas.udea.edu.co/index.php/coyuntura/article/view/327743

14 Castillo Rojas, M. A. y Leandro Alfaro, M. E. (2018). Informe del proyecto de reformas a la Ley número 7472 de promoción de la competencia y a la defensa efectiva del consumidor. Departamento de Estudios, Referencias y Servicios Técnicos. Asamblea Legislativa de la República de Costa Rica. https://d1qqtien6gys07.cloudfront.net/wp-content/uploads/2021/03/ST_208 61I.pdf

15 Banco de la República. (10 de junio de 2025). Tasa de usura. Glosario de conceptos económicos. https://www.banrep.gov.co/es/glosario/tasa-usura

16 Comisión para el Mercado Financiero. (10 de junio de 2025). Ley número 18.010. Normas para las operaciones de crédito de dinero y otras obligaciones de dinero. https://www.cmfchile.cl/portal/principal/613/articles-27832_doc_pdf.pdf

17 Comisión para el Mercado Financiero. (15 de mayo de 2025). Norma general CVE 2647141 que determina el interés corriente para el lapso que se indica. https://www.cmfchile.cl/portal/estadisticas/617/articles-94432_recurso_ 1.pdf

18 Banco de la República Argentina. (10 de junio de

2025). ¿Existen tasas de interés máximas para las tarjetas de crédito?

https://www.bcra.gob.ar/BCRAyVos/Preg-Frec-Existen-tasas-de-inter%C3%A9s-m%C3%A1ximas-para-las-tarjetas-de-cr%C3%A9dito.asp

19 Dirección Nacional de Impresiones y Publicaciones Oficiales [IMPO]. (19 de diciembre de 2007). Ley número 18212 Ley de Tasas de Interés y Usura. Regulación de las operaciones de crédito. https://www.impo.com.uy/bases/leyes/18212-2007

20 Banco Central del Uruguay. (10 de junio de 2025). Topes de tasa de interés y usura. https://usuariofinanciero.bcu.gub.uy/tasas/topes-de-tasas-de-interes-y- usura/

21 Tesis: II.1o.50 C. Gaceta del Semanario Judicial de la Federación. Décima Época. Libro 43, junio de 2017, Tomo IV, página 2931. Registro digital: 2014473.

22 Tesis: I.5o.C.59 C. Gaceta del Semanario Judicial de la Federación. Undécima Época. Libro 26, junio de 2023, Tomo VII, página 6846. Registro digital: 2026572.

23 Instituto Nacional de Estadística y Geografía. (13 de marzo de 2025). Encuesta Nacional de Inclusión Financiera (ENIF) 2024. https://www.inegi.org.mx/contenidos/programas/enif/2024/doc/enif_2024_r esultados.pdf

24 Comisión Nacional Bancaria y de Valores. (2024). Panorama Anual de Inclusión Financiera 2024. https://www.cnbv.gob.mx/Inclusi%C3%B3n/Anexos%20Inclusin%20Financiera/P anorama_2024.pdf

25 Moreno García, E., Hernández Mejía, S. y Salazar Núñez, H. F. (2024). Financial literacy and financial fragility in Mexico. Revista Mexicana de Economía y Finanzas. 19 (1), páginas 1-21. DOI: https://doi.org/10.21919/remef.v19i1.958

Palacio Legislativo de San Lázaro, a 10 de septiembre de 2025.

Diputado Miguel Ángel Salim Alle (rúbrica)

Que adiciona los artículos 2o.-A de la Ley del Impuesto al Valor Agregado y 151 de la Ley del Impuesto sobre la Renta, en materia de lactancia materna exclusiva, suscrita por la diputada Teresa Ginez Serrano y las y los legisladores integrantes del Grupo Parlamentario del PAN

La suscrita, diputada Teresa Ginez Serrano, integrante del Grupo Parlamentario del Partido Acción Nacional en la LXVI Legislatura de la Cámara de Diputados del honorable Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, 72, apartado H, y 78, fracción III, de la Constitución Política de los Estados Unidos Mexicanos; y en los artículos 6, numeral 1, fracción I; 77, numeral 1, y 78, del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía la “iniciativa con proyecto de decreto por el que se adicionan el artículo 2o.-A de la Ley del Impuesto al Valor Agregado y el artículo 151 de la Ley del Impuesto sobre la Renta, en materia de lactancia materna exclusiva”, la cual plantea la problemática y los argumentos establecidos en la siguiente

Exposición de Motivos

Primero. Planteamiento del problema

La lactancia materna es un proceso biológico mediante el cual la madre alimenta a su hija o hijo, con lo cual le proporciona nutrientes esenciales para su desarrollo y otros componentes bioactivos que fortalecen su sistema inmune. Por sus características, la lactancia ocupa un lugar fundamental para el desarrollo de la infancia y es reconocida como un derecho humano. Sin embargo, el pago de contribuciones por los productos destinados a la lactancia materna exclusiva es una disposición discriminatoria que incumple con el principio de igualdad y de equidad tributaria, en detrimento de la economía de las mujeres, por lo cual se propone que estos productos sean exentos del pago de IVA y deducibles para el pago del ISR.

Segundo. Problemática desde la perspectiva de género

La perspectiva de género es la metodología y el conjunto de mecanismos que permiten identificar, cuestionar y valorar la discriminación, desigualdad y exclusión de las mujeres, que se justifica generalmente con base en las diferencias biológicas entre mujeres y hombres. En consecuencia, es una herramienta que permite determinar los roles, responsabilidades y formas de participación establecidos para mujeres y hombres por estructuras sociales, culturales, económicas y políticas.

En el ámbito de las políticas públicas la perspectiva de género permite definir las acciones que deben emprenderse para resolver factores de desigualdad existentes basados en el género y crear condiciones para lograr igualdad sustantiva. Estas acciones involucran también las adoptadas en el ámbito legislativo, bajo la consideración que las normas generalmente reproducen y continúan actos discriminatorios contra la mujer.

La Convención sobre la Eliminación de Todas las Formas de Discriminación contra la Mujer (CEDAW, por sus siglas en inglés), de la cual México forma parte desde 1981, establece en su artículo 2), inciso f), que todos los Estados parte tienen el compromiso de adoptar todas las medidas para modificar o derogar leyes, reglamentos, usos y prácticas que constituyan discriminación contra la mujer.1 En ese sentido, la Ley del Impuesto al Valor Agregado vigente es discriminatoria por establecer gravamen a la enajenación de productos relativos a la lactancia materna exclusiva, ya que dichos bienes resultan esenciales para garantizar el derecho a la salud tanto de la madre como del recién nacido, lo cual los acota como sujetos destinatarios de la tributación.

Al establecer una contribución por la adquisición de bienes que sólo pueden ser consumidos como resultado de una condición relativa al sexo, el gravamen resulta violatorio del principio de equidad tributaria y del principio de igualdad y no discriminación. Por lo anterior, resulta indispensable armonizar el marco normativo en materia fiscal para garantizar que las contribuciones establecidas no causen un perjuicio económico a las mujeres en razón de género.

Tercero. Contexto

La lactancia materna se define como “el estándar normativo para la alimentación y nutrición del lactante”2 y es un proceso que proporciona tales ventajas médicas y para el desarrollo neurológico, que debe considerarse un asunto de salud pública más que un estilo de vida. De acuerdo con la definición de la Organización Mundial de la Salud (OMS) y la Academia Americana de Pediatría (AAP), la lactancia materna exclusiva implica que el lactante recibe “únicamente leche humana, sin otros líquidos o sólidos, excepto medicamentos, vitaminas o minerales”3 durante los primeros seis meses de vida.

Al respecto, la AAP recomienda que la lactancia materna exclusiva se realice durante los primeros 6 meses después del nacimiento, así como la lactancia continuada en conjunto con la introducción complementaria de alimentos4 a partir del sexto mes y hasta los 2 años o más, de acuerdo como lo deseen tanto la madre como el hijo. Sin embargo, las tasas de lactancia materna a nivel mundial se encuentran muy lejos de los estándares establecidos por esta recomendación pues, de acuerdo con la UNICEF, a nivel mundial menos de la mitad de los lactantes comienzan su vida con una lactancia materna adecuada,5 lo cual trae consigo consecuencias económicas desfavorables.

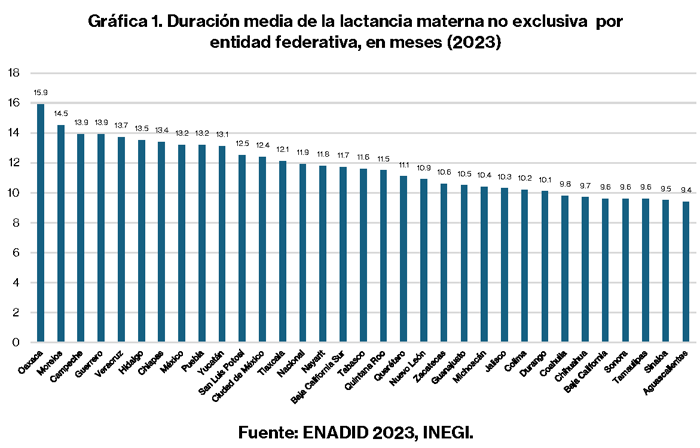

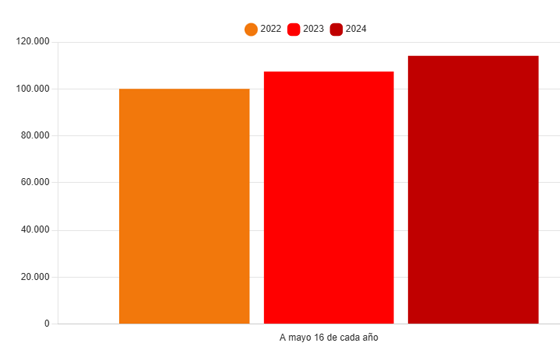

De acuerdo con datos de la Encuesta Nacional de la Dinámica Demográfica (Enadid) 2023 del INEGI, sólo en el 30.6 por ciento de los nacimientos ocurridos entre 2018 y 2023 se realizó lactancia materna exclusiva.6 Por otra parte, la duración promedio de la lactancia materna no exclusiva a nivel nacional es de 11.9 meses; la duración más alta corresponde a Oaxaca con 15.9 y la más corta a Aguascalientes con 9.4 meses, como lo muestra la siguiente gráfica:

Estos datos reflejan que México se encuentra dentro de los países que no cumplen con los estándares internacionales recomendados para realizar la lactancia materna exclusiva. Además, en los casos en que se realiza lactancia, que corresponden a menos de un tercio de la población, su duración no corresponde con el margen de 2 años recomendado ni siquiera en el caso de la entidad federativa donde la lactancia tiene una duración mayor.

La escasez de lactancia materna exclusiva se traduce en diversas desventajas para la población, principalmente en materia de salud. La evidencia científica demuestra que la leche materna disminuye significativamente la morbilidad y mortalidad infantiles, pues de acuerdo con la AAP “la lactancia materna está asociada con disminución de infecciones respiratorias, otitis media, gastroenteritis, enterocolitis necrosante, síndrome de muerte súbita del lactante, y enfermedades alérgicas”.7

Estos beneficios perduran a lo largo de la vida, pero sus beneficios son particularmente perceptibles durante los primeros años. De acuerdo con un meta análisis de la AAP, “los lactantes alimentados con leche humana tienen menores tasas de hospitalización por infecciones y menor mortalidad por todas las causas”.8 En países con circunstancias sociales similares a las de México, como Brasil, se han realizado estudios de cohorte que demuestran cómo sus beneficios se extienden a cuestiones como el comportamiento en test de inteligencia, la realización académica y hasta los ingresos a la edad de 30 años.9

Por otra parte, el amamantamiento también tiene consecuencias positivas en la salud de la madre. La AAP afirma que “el amamantamiento está asociado con una reducción del riesgo de cáncer de mama y ovario, hipertensión, diabetes tipo 2 y enfermedades cardiovasculares”.10 De acuerdo con dicho estudio, la experiencia de lactancia es acumulativa a lo largo de la vida reproductiva de la mujer y proporcional con la reducción del riesgo de sufrir alguno de estos padecimientos. Otro estudio demostró hace algunos años que las pérdidas globales de vidas humanas atribuibles a una lactancia subóptima fueron de aproximadamente 823 mil lactantes y 20 mil muertes maternas.11 A su vez, esto se tradujo en pérdidas económicas estimadas en 302 billones de dólares anuales.12

En ese orden de ideas, la AAP también estima que si el 90 por ciento de las madres de Estados Unidos realizaran lactancia exclusiva por 6 meses se salvarían más de 900 vidas de lactantes cada año.13 También afirma que si la práctica y la estimación se extendieran a los 42 países en desarrollo en donde ocurre el 90 por ciento de las muertes infantiles de todo el mundo, se podrían prevenir hasta 1 millón de muertes infantiles al año, lo cual representa cerca del 13 por ciento de la tasa de mortalidad infantil mundial.14

Los datos hasta aquí expuestos demuestran que la lactancia materna exclusiva no sólo es un factor fundamental para la nutrición y el desarrollo de los recién nacidos, sino una cuestión de salud pública que podría ayudar a resolver un problema tan grave como la mortalidad infantil. Esto justifica la importancia y la urgencia de legislar para mejorar las circunstancias en las que se desarrolla la lactancia materna exclusiva.

Cuarto. Argumentos de la Iniciativa

Uno de los obstáculos más importantes para la realización de la lactancia materna exclusiva son los recursos económicos limitados. Al margen de los costos relativos al seguimiento de la gestación, el parto y el puerperio, existen otros costos significativos asociados a productos, infraestructura y tiempo necesarios para la lactancia. En el caso particular destacan insumos tales como los extractores de leche, bolsas de almacenamiento, brasieres y cojines de lactancia, además del tiempo invertido en la extracción y alimentación que recae casi exclusivamente sobre las mujeres.

La problemática debe abordarse considerando un marco de economía política que subvalora el trabajo de cuidados, lo cual invisibiliza el aporte económico y social de la lactancia. Este contexto socioeconómico explica el bajo compromiso de los empleadores y del Estado para crear condiciones que permitan cumplir con las recomendaciones internacionales de lactancia hasta los 2 años.15

El contexto social que ignora la importancia de la labor de cuidados también explica por qué entre las causas de la lactancia materna en condiciones precarias casi siempre se omite el análisis del tiempo materno invertido.16 Para muchas mujeres, esta actividad se traduce en la reducción de horas laborales efectivamente pagadas y en la necesidad de adquirir equipos y productos para la lactancia, como bombas extractoras o sistemas de almacenamiento.

A pesar de que la mayoría de los estudios académicos acerca de la lactancia se enfocan en los posibles costos económicos de no amamantar, pocos estudios se enfocan en el costo que asumen las madres o las familias para poder cumplir con las recomendaciones de lactancia materna exclusiva. En ese sentido, existe evidencia de que cuando no hay políticas en los centros de trabajo para facilitar la lactancia, las madres deben cubrirlas de su propio bolsillo; particularmente cuando se trata de la extracción y conservación de leche materna, lo cual implica gastos de extracción, refrigeración, transportación, etcétera.17

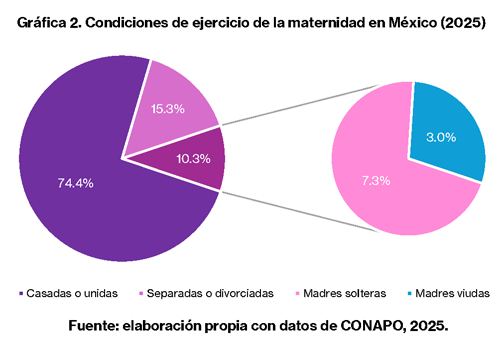

De acuerdo con el Consejo Nacional de Población (Conapo) el 68 por ciento de las mujeres mexicanas ejercen la maternidad,18 de las cuales el 74.4 por ciento se encuentran casadas o unidas, el 15.3 por ciento están separadas o divorciadas, el 7.3 por ciento son madres solteras y el 3 por ciento son viudas, como lo muestra la siguiente gráfica:

De los datos expuestos sobresale que aproximadamente el 10.3 por ciento de las mujeres en México ejercen la maternidad sin recibir apoyo económico del progenitor de la hija o hijo; es decir, cerca de 5 millones de mujeres. Si se considera que del 15.3 por ciento correspondiente a las mujeres separadas o divorciadas, una parte importante no reciben pensión alimenticia ni apoyo económico por parte de sus exparejas, el universo de población de mujeres que sufraga por su cuenta la lactancia materna podría estar cerca de los 10 millones de mujeres.

Considerando lo anterior, resulta evidente que existe una parte importante de la población que sufraga por sí sola los gastos de la maternidad, los cuales incrementan considerablemente mientras se realiza la lactancia. Esto crea un incentivo para abandonar tempranamente la lactancia y recurrir al uso de sucedáneos, o bien, a otro tipo de alimentación para los recién nacidos, frente a los altos costos que representa el mantenimiento de la lactancia materna exclusiva.

A su vez, la interrupción anticipada de la lactancia tiene costos sociales relevantes, ya que un periodo de lactancia breve se vincula con mayor carga de enfermedad infantil y materna. También se crean costos de capital humano a largo plazo, tales como muertes prematuras de madres, como las causadas por cánceres reproductivos, y pérdidas económicas derivadas de una menor capacidad cognitiva entre los niños que no fueron amamantados en la infancia.19

Además de estas consideraciones, cabe destacar que la práctica de gravar productos como los destinados a la lactancia materna exclusiva, vulneran el principio de equidad tributaria. Conforme con este principio, los Poderes públicos deben tener en cuenta que los particulares que se encuentren en la misma situación deben ser tratados igualmente, sin privilegio ni favor. Por lo tanto, se debe evitar que existan normas que produzcan como efecto de su aplicación la ruptura de la igualdad al generar un trato discriminatorio entre situaciones análogas o, por otra parte, propiciar efectos semejantes sobre personas que se encuentran en situaciones dispares, de acuerdo con el criterio jurisprudencial de rubro “Equidad tributaria. Implica que las normas no den un trato diverso a situaciones análogas o uno igual a personas que están en situaciones dispares.” 20

El criterio expuesto sustenta el criterio de que la imposición de gravamen a los productos necesarios para la lactancia materna exclusiva, que a su vez es una vertiente del derecho a la salud, viola el principio de equidad tributaria. Lo anterior ocurre porque los productos de lactancia tienen como fin su uso por parte de mujeres y sus recién nacidos, frente a lo cual el legislador no puede establecer una contribución idéntica para todos los casos, considerando que en una parte importante de ellos son únicamente las mujeres quienes erogan dichos gastos; lo que propicia efectos semejantes (el pago de la contribución por concepto del IVA) a personas que se encuentran en situaciones dispares (mujeres que adquieren por sí los productos vs. mujeres que no).

Adicionalmente, la presente Iniciativa considera que otra parte importante de las acciones para garantizar la lactancia materna exclusiva es el establecimiento de políticas que la protejan y fomenten en los centros de trabajo. Por ello, también se propone que la adquisición de productos relativos a lactancia materna exclusiva sea deducible para el pago del ISR, con el objetivo de que dicha deducibilidad sea un incentivo para que las personas empleadoras adquieran estos bienes y los pongan a disposición de sus madres trabajadoras, o bien, que los utilicen para el mantenimiento constante de las salas de lactancia.

Quinto. Cuadros comparativos

Para exponer con claridad la propuesta de modificación normativa, se presenta en los siguientes cuadros comparativos:

Sexto. Denominación del proyecto de decreto

La presente iniciativa propone la siguiente denominación al proyecto de decreto:

“Proyecto de decreto por el que se adicionan el artículo 2o.-A de la Ley del Impuesto al Valor Agregado y el artículo 151 de la Ley del Impuesto sobre la Renta, en materia de lactancia materna exclusiva.”

Séptimo. Ordenamientos por modificarse

A partir de lo aquí expuesto, los ordenamientos a modificar que considera esta propuesta son:

• La Ley del Impuesto al Valor Agregado, y

• La Ley del Impuesto Sobre la Renta.

Octavo. Texto Normativo Propuesto

Por lo anteriormente expuesto y fundado, someto a la consideración de esta soberanía el siguiente proyecto de

Decreto por el que se adicionan el artículo 2o.-A de la Ley del Impuesto al Valor Agregado y el artículo 151 de la Ley del Impuesto sobre la Renta, en materia de lactancia materna exclusiva

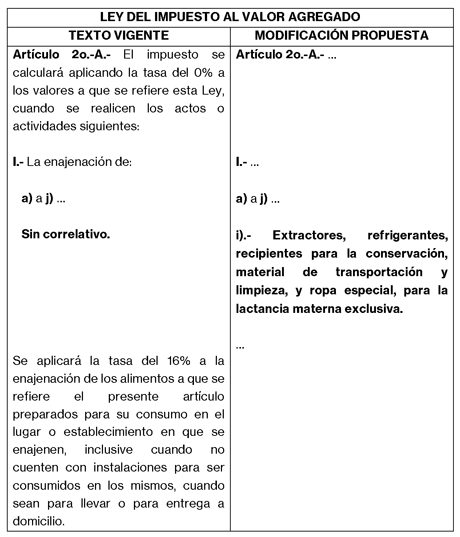

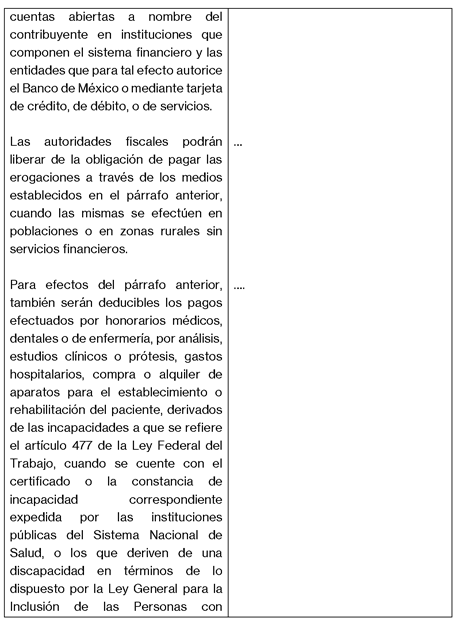

Artículo Primero. Se adiciona un inciso i) a la fracción I del artículo 2º.-A de la Ley del Impuesto al Valor Agregado, para quedar como sigue:

Artículo 2o.-A.- ...

I.- ...

a) a j) ...

i) Extractores, refrigerantes, recipientes para la conservación, material de transportación y limpieza, y ropa especial, para la lactancia materna exclusiva.

...

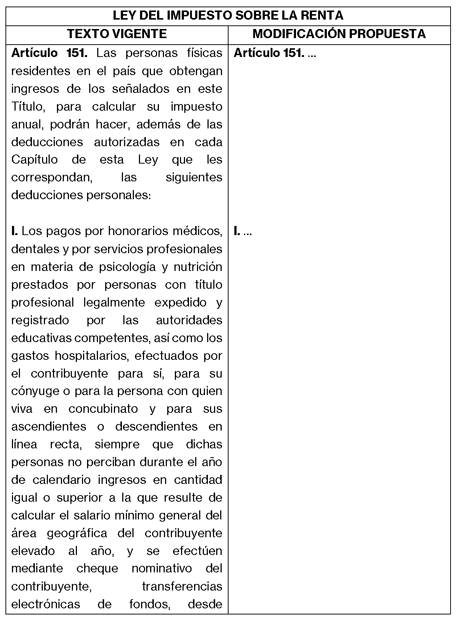

Artículo Segundo. Se adiciona un párrafo cuarto, recorriendo en su orden los subsecuentes, de la fracción I del párrafo primero del artículo 151 de la Ley del Impuesto Sobre la Renta, para quedar como sigue:

Artículo 151. ...

I. ...

...

...

También serán deducibles los materiales para lactancia materna exclusiva, para cuya comprobación no se requerirá la emisión de certificado médico ni de incapacidad, en términos del artículo 477 de la Ley Federal del Trabajo.

...

...

II. a VIII. ...

...

...

...

...

Noveno. Artículos transitorios

Transitorios

Primero. El presente decreto entrará en vigor el 1 de enero de 2026.

Segundo. Los procedimientos iniciados con anterioridad a la entrada en vigor del presente decreto, deberán substanciarse y resolverse en términos de las disposiciones vigentes hasta el 31 de diciembre de 2025.

Tercero. La autoridad hacendaria llevará a cabo las adecuaciones reglamentarias correspondientes con el contenido del presente decreto dentro de los 180 días naturales posteriores a su entrada en vigor.

Notas

1 “Artículo 2

Los Estados parte condenan la discriminación contra la mujer en todas sus formas, convienen en seguir, por todos los medios apropiados y sin dilaciones, una política encaminada a eliminar la discriminación contra la mujer y, con tal objeto, se comprometen a:[...]f) Adoptar todas las medidas adecuadas, incluso de carácter legislativo, para modificar o derogar leyes, reglamentos, usos y prácticas que constituyan discriminación contra la mujer; [...]”. Énfasis añadido.

2 Arthur I. Eidelman, Richard J. Schanler, Margreete Johnston, Susan Landers, Larry Noble, Kinga Szucs, Laura Viehmann, “Breastfeeding and the Use of Human Milk”, Pediatrics. Official Journal of the American Academy of Pediatrics 129, número 3 (marzo 2012): e827–e841, https://doi.org/10.1542/peds.2022-057988 (Fecha de consulta: 11 de agosto de 2025).

3 Íbid, e831.

4 Joan Y. Meek & Lawrence Noble, “Policy Statement: Breastfeeding and the Use of Human Milk”, Pediatrics. Official Journal of the American Academy of Pediatrics 150, número 1 (julio 2022): 1-15, https://doi.org/10.1542/peds.2022-057988 (Fecha de consulta: 11 de agosto de 2025).

5 Briana J. Jegier, Julie P. Smith, Melissa C. Bartick, “The economic cost consequences of suboptimal infant and young child feeding practices: a scoping review”, Health Policy and Planning, volumen 39, número 9 (noviembre 2024), 916-945. https://doi.org/10.1093/heapol/czae069 (Fecha de consulta: 11 de agosto de 2025).

6 INEGI, “Encuesta Nacional de la Dinámica Demográfica (Enadid) 2023. Nota Técnica”, INEGI, Programas de Información (mayo 2024). https://www.inegi.org.mx/programas/enadid/2023/ (Fecha de consulta: 11 de agosto de 2025).

7 Arthur I. Eidelman, et al. Obra citada, páginas e828-e830.

8 Joan Y. Meek, et al. Obra citada, páginas 3-6.

9 Cesar G. Victora, Bernardo L. Horta, Christian L. de Mola, Luciana Quevedo, Ricardo Tavares Pinheiro, Denise P. Gigante, Helen Gonçalves, Fernando C Barros, “Association between breastfeeding and intelligence, educational attainment, and income at 30 years of age: a prospective birth cohort study from Brazil”, The Lancet Global Health, volúmen 3, número 4 (abril 2015), e199-e205. https://doi.org/10.1016/s2214-109x(15)70002-1 (Fecha de consulta: 11 de agosto de 2025).

10 Arthur I. Eidelman, et al. Obra citada, página e832.

11 Briana J. Jegier, et al., Obra citada, páginas 916-917.

12 Ibídem.

13 Arthur I. Eidelman, et al. Obra citada, página e829.

14 Ibídem.

15 Phillip Baker, Julie P. Smith, Amandine Garde, Laurence M. Grummer-Strawn, Benjamin Wood, Gita Sen, et al., “The political economy of infant and young child feeding: confronting corporate power, overcoming structural barriers, and accelerating progress”, The Lancet, volúmen 401, núm. 10375 (febrero 2023), páginas 508-510. https://doi.org/10.1016/S0140-6736(22)01933-X (Fecha de consulta: 15 de agosto de 2025).

16 Briana J. Jegier, et al., Obra citada, páginas 941-942.

17 Mireya Vilar-Compte, Sonia Hernández-Cordero, Mónica Ancira-Moreno, Soraya Burrola-Méndez, Isabel Ferre-Eguiluz, Isabel Omaña y Cecilia Pérez Navarro, “Breastfeeding at the workplace: a systematic review of interventions to improve workplace environments to facilitate breastfeeding among working women”, International Journal for Equity in Health, volúmen 20, número 1, (2021), páginas 18-19. https://doi.org/10.1186/s12939-021-01432-3 (Fecha de consulta: 15 de agosto de 2025).

18 Consejo Nacional de Población, “Madres mexicanas ¡diversas y autónomas!”, Conapo, 16 de mayo de 2025. https://www.gob.mx/conapo/articulos/madres-mexicanas-diversas-y-autonom as (Fecha de consulta: 15 de agosto de 2025).

19 Briana J. Jegier, et al., Obra citada, páginas 942-943.

20 Registro digital: 198402. P./J. 42/97. Pleno. Novena Época. Semanario Judicial de la Federación y su Gaceta. Tomo V, junio de 1997, página 36. Jurisprudencia: Administrativa, Constitucional. Equidad tributaria. Implica que las normas no den un trato diverso a situaciones análogas o uno igual a personas que están en situaciones dispares. El texto constitucional establece que todos los hombres son iguales ante la ley, sin que pueda prevalecer discriminación alguna por razón de nacimiento, raza, sexo, religión o cualquier otra condición o circunstancia personal o social; en relación con la materia tributaria, consigna expresamente el principio de equidad para que, con carácter general, los Poderes públicos tengan en cuenta que los particulares que se encuentren en la misma situación deben ser tratados igualmente, sin privilegio ni favor. Conforme a estas bases, el principio de equidad se configura como uno de los valores superiores del ordenamiento jurídico, lo que significa que ha de servir de criterio básico de la producción normativa y de su posterior interpretación y aplicación. La conservación de este principio, sin embargo, no supone que todos los hombres sean iguales, con un patrimonio y necesidades semejantes, ya que la propia Constitución Política de los Estados Unidos Mexicanos acepta y protege la propiedad privada, la libertad económica, el derecho a la herencia y otros derechos patrimoniales, de donde se reconoce implícitamente la existencia de desigualdades materiales y económicas. El valor superior que persigue este principio consiste, entonces, en evitar que existan normas que, llamadas a proyectarse sobre situaciones de igualdad de hecho, produzcan como efecto de su aplicación la ruptura de esa igualdad al generar un trato discriminatorio entre situaciones análogas, o bien, propiciar efectos semejantes sobre personas que se encuentran en situaciones dispares, lo que se traduce en desigualdad jurídica.

Amparo en revisión 321/92. Pyosa, S. A. de C. V. 4 de junio de 1996. Mayoría de ocho votos; unanimidad en relación con el criterio contenido en esta tesis. Ponente: Genaro David Góngora Pimentel. Secretario: Constancio Carrasco Daza.

Amparo en revisión 1243/93. Multibanco Comermex, S. A. 9 de enero de 1997. Once votos. Ponente: Genaro David Góngora Pimentel. Secretaria: Rosalba Becerril Velázquez.

Amparo en revisión 1215/94. Sociedad de Autores de Obras Fotográficas, Sociedad de Autores de Interés Público. 8 de mayo de 1997. Unanimidad de diez votos. Ausente: Mariano Azuela Güitrón. Ponente: Humberto Román Palacios. Secretario: Manuel Rojas Fonseca.

Amparo en revisión 1543/95. Enrique Serna Rodríguez. 8 de mayo de 1997. Unanimidad de diez votos. Ausente: Mariano Azuela Güitrón. Ponente: Juan Díaz Romero. Secretario: José Manuel Arballo Flores. Amparo en revisión 1525/96. Jorge Cortés González. 8 de mayo de 1997. Unanimidad de diez votos. Ausente: Mariano Azuela Güitrón. Ponente: Genaro David Góngora Pimentel. Secretario: Víctor Francisco Mota Cienfuegos.

El Tribunal Pleno, en su sesión privada celebrada el dos de junio en curso, aprobó, con el número 42/1997, la tesis jurisprudencial que antecede. México, Distrito Federal, a dos de junio de mil novecientos noventa y siete.

Dado en el Palacio Legislativo de San Lázaro, a 10 de septiembre de 2025.

Diputada Teresa Ginez Serrano (rúbrica)

Que adiciona el artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos, suscrita por el diputado Alan Sahir Márquez Becerra y las y los legisladores integrantes del Grupo Parlamentario del PAN

El que suscribe, Alan Sahir Márquez Becerra, en su carácter de diputado federal de la LXVI Legislatura de la Cámara de Diputados e integrante del Grupo Parlamentario del Partido Acción Nacional, con fundamento en lo dispuesto en los artículos 71, fracción II y 72 de la Constitución Política de los Estados Unidos Mexicanos; y en los artículos 6, numeral 1 fracción I; 77, 78 y demás relativos del Reglamento de la Cámara de Diputados, somete a consideración del pleno de esta honorable asamblea la presente iniciativa con proyecto de decreto por el que se adiciona un nuevo párrafo vigésimo, recorriéndose los actuales por su orden, al artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos, al tenor de la siguiente

Exposición de Motivos