Gaceta Parlamentaria, año XXVIII, número 6906-II-5, martes 28 de octubre de 2025

- Que reforma el artículo 39 de la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia, a cargo del diputado Yerico Abramo Masso, del Grupo Parlamentario del PRI

- Que reforma diversas disposiciones de la Ley Federal de Protección al Consumidor, en materia de homologación legislativa, a cargo del diputado Yerico Abramo Masso, del Grupo Parlamentario del PRI

- Que reforma el artículo 3o. de la Ley Federal para Prevenir y Eliminar la Discriminación, a cargo del diputado Yerico Abramo Masso, del Grupo Parlamentario del PRI

- Que reforma el artículo 93 de la Ley del Impuesto sobre la Renta, en materia de exención de aguinaldos, a cargo del diputado Rubén Ignacio Moreira Valdez, del Grupo Parlamentario del PRI

Que reforma el artículo 39 de la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia, a cargo del diputado Yerico Abramo Masso, del Grupo Parlamentario del PRI

De conformidad con lo dispuesto en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos; así como 6, numeral 1, fracción I; artículos 77 y 78 del Reglamento de la Cámara de Diputados, el que suscribe, Yericó Abramo Masso, diputado de la LXVI Legislatura e integrante del Grupo Parlamentario del Partido Revolucionario Institucional, presento iniciativa con proyecto de decreto por el que se reforma el artículo 39 de la Ley General de Acceso de las Mujeres a Una Vida Libre de Violencia, al tenor de la siguiente:

Exposición de Motivos

La Ley General de Acceso de las mujeres a una Vida Libre de Violencia (LGAMVLV)1 tiene por objeto establecer la coordinación entre la Federación, las entidades federativas, las demarcaciones territoriales de la Ciudad de México y los municipios para prevenir, atender, sancionar y erradicar las violencias contra las mujeres, adolescentes y niñas, así como los principios y mecanismos para el pleno acceso a una vida libre de violencias, así como para garantizar el goce y ejercicio de sus derechos humanos y fortalecer el régimen democrático establecido en la Constitución Política de los Estados Unidos Mexicanos.

Aunado a lo anterior, el artículo 2 de la citada ley establece que: La federación, las entidades federativas, las demarcaciones territoriales de la Ciudad de México y los municipios, en el ámbito de sus respectivas competencias expedirán las normas legales y tomarán las medidas presupuestales y administrativas correspondientes, para garantizar el derecho de las mujeres a una vida libre de violencia, de conformidad con los tratados internacionales en materia de derechos humanos de las mujeres, ratificados por el Estado mexicano.

La fracción IV del artículo 5 de esta Ley señala que la Violencia contra las Mujeres es: Cualquier acción u omisión, basada en su género, que les cause daño o sufrimiento psicológico, físico, patrimonial, económico, sexual o la muerte tanto en el ámbito privado como en el público.

Por otra parte y de acuerdo con esta ley, los tipos de violencia contra las mujeres son los siguientes:

Violencia psicológica. Es cualquier acto u omisión que dañe la estabilidad psicológica, que puede consistir en: negligencia, abandono, descuido reiterado, celotipia, insultos, humillaciones, devaluación, marginación, indiferencia, infidelidad, comparaciones destructivas, rechazo, restricción a la autodeterminación y amenazas, las cuales conllevan a la víctima a la depresión, al aislamiento, a la devaluación de su autoestima e incluso al suicidio;

Violencia física. Es cualquier acto que inflige daño no accidental, usando la fuerza física o algún tipo de arma, objeto, ácido o sustancia corrosiva, cáustica, irritante, tóxica o inflamable o cualquier otra sustancia que, en determinadas condiciones, pueda provocar o no lesiones ya sean internas, externas, o ambas;

Violencia patrimonial. Es cualquier acto u omisión que afecta la supervivencia de la víctima. Se manifiesta en: la transformación, sustracción, destrucción, retención o distracción de objetos, documentos personales, bienes y valores, derechos patrimoniales o recursos económicos destinados a satisfacer sus necesidades y puede abarcar los daños a los bienes comunes o propios de la víctima;

Violencia económica. Es toda acción u omisión del agresor que afecta la supervivencia económica de la víctima. Se manifiesta a través de limitaciones encaminadas a controlar el ingreso de sus percepciones económicas, así como la percepción de un salario menor por igual trabajo, dentro de un mismo centro laboral;

Violencia sexual. Es cualquier acto que degrada o daña el cuerpo y/o la sexualidad de la víctima y que por tanto atenta contra su libertad, dignidad e integridad física. Es una expresión de abuso de poder, que se puede dar en el espacio público o privado, que implica la supremacía masculina sobre la mujer, al denigrarla y concebirla como objeto.

Violencia a través de interpósita persona. Es cualquier acto u omisión que, con el objetivo de causar perjuicio o daño a las mujeres, se dirige contra las hijas y/o hijos, familiares o personas allegadas, ya sea que se tenga o se haya tenido relación de matrimonio o concubinato; o mantenga o se haya mantenido una relación de hecho con la persona agresora; lo anterior aplica incluso cuando no se cohabite en el mismo domicilio.

De acuerdo con la Encuesta Nacional de la Dinámica Demográfica (Enadid) 2023, del Instituto Nacional de Estadística y Geografía (Inegi), en México residían 67.0 millones de mujeres, que representaron 51.7 por ciento de la población total y tenían una edad mediana de 33 años. De ellas, 21.7 por ciento tenía menos de 15 años; 50.4 por ciento tenía de 15 a 49 años; 17.3 por ciento, de 50 a 64 años y 10.6 por ciento, 65 años y más.

En México, datos de la Encuesta Nacional sobre la Dinámica de las Relaciones en los Hogares (Endireh)2 de 2021 del Inegi, señalan que 70.1 por ciento de las mujeres entrevistadas de 15 años y más sufrió algún tipo de violencia alguna vez en la vida. Asimismo, en el último año, una de cada tres mujeres reportó haber enfrentado violencia psicológica y una de cada cinco sufrió violencia sexual. Y cabe destacar que aún con las acciones emprendidas por los diversos órdenes de gobierno, estas estadísticas se han incrementado en los últimos años.

De acuerdo con la Secretaría de Hacienda y Crédito Público3 , el Presupuesto de Egresos de la Federación (PEF) 2025 es uno de los documentos de política pública más importantes de nuestro país, elaborado por medio de la Secretaría de Hacienda y Crédito Público. En él se describen la cantidad, la forma de distribución y el destino de los recursos públicos de los tres poderes (Ejecutivo, Legislativo y Judicial), de los organismos autónomos, como el Instituto Nacional Electoral y la Comisión Nacional de los Derechos Humanos, así como las transferencias a los gobiernos estatales y municipales.

En el mismo sentido el Sistema de Información Legislativa4 , dependiente de La Secretaría de Gobernación señala que el PEF presenta de manera ordenada y sistemática la información sobre gasto público y esos recursos pueden ordenarse en la división de Gasto No Programable y Gasto Programable.

El Gasto No Programable se destina al cumplimiento de obligaciones y apoyos determinados por la Ley como la deuda pública, las participaciones a entidades federativas y municipios, lo que significa que no financia la operación de las instituciones del gobierno federal.

El Gasto Programable se refiere al que soporta la operación de las instituciones del gobierno federal para que éstas proporcionen servicios como educación, salud, carreteras o las relaciones con otros países, etcétera.

De acuerdo con la Ley Federal de Presupuesto y Responsabilidad Hacendaria, en México éste deberá remitirse a más tardar el 8 de septiembre de cada año a la Cámara de Diputados que tiene como facultad exclusiva aprobarlo a más tardar el 15 de noviembre y publicarse en el Diario Oficial de la Federación a más tardar 20 días naturales después de aprobado.

Cada año este Recinto Legislativo es escenario de manifestaciones de diversas organizaciones de la sociedad civil, que solicitan la asignación de mayores recursos para la atención de este flagelo que afecta a este amplio sector de nuestra población.

Es por ello que proponemos que los recursos asignados para la atención de esta problemática cada año en el presupuesto federal nunca sea menor en términos reales a los del ejercicio fiscal anterior.

Como un referente de esta propuesta, está el artículo 20 de la Ley General de Desarrollo5 Social que establece que: el presupuesto federal destinado al gasto social no podrá ser inferior, en términos reales, al del año fiscal anterior. Este gasto se deberá incrementar cuando menos en la misma proporción en que se prevea el crecimiento del producto interno bruto en los Criterios Generales de Política Económica y en congruencia con la disponibilidad de recursos a partir de los ingresos que autorice el Congreso al gobierno federal.

En el mismo sentido, el artículo 121 de la Ley General de Educación6 cuando hace referencia al financiamiento de la educación, señala que: el Ejecutivo federal y el gobierno de cada entidad federativa tomarán en cuenta el carácter prioritario de la educación pública para los fines del desarrollo nacional.

En todo tiempo procurarán fortalecer las fuentes de financiamiento a la tarea educativa y destinar recursos presupuestarios crecientes, en términos reales, para la educación pública .

Cabe destacar que en esta Legislatura, el pasado 2 de julio del año en curso se aprobó en la cuarta reunión de la Comisión de Ciencia, Tecnología e Innovación, presidida por el diputado Eruviel Ávila Villegas, del Partido Verde Ecologista de México, la iniciativa con proyecto de decreto que reforman diversas disposiciones de la Ley General de Humanidades, Ciencias, Tecnologías e Innovación, en materia de presupuesto presentada por el suscrito, mediante la cual propuse reforma al artículo 30 de la esa Ley para que el monto anual que se destine a la investigación humanística y científica, el desarrollo tecnológico y la innovación no podrá ser inferior en términos reales al aprobado en el ejercicio inmediato anterior, de conformidad con las disposiciones jurídicas aplicables.

Por otra parte, y en respaldo a esta propuesta, el pasado 30 de diciembre de 20247 , la presidenta Claudia Sheinbaum, descartó que en enero (de 2025) se registre un “gasolinazo” debido a la actualización del impuesto especial sobre producción y servicios (IEPS), aunque informó que dio instrucciones a la Secretaría de Energía de que se reúna con los empresarios gasolineros, para evitar especulaciones sobre el precio del combustible.

Señaló que “Es falso (un aumento de precios a las gasolinas). Eso viene desde la ley del IEPS, que establece que aumenta de acuerdo con la inflación del año anterior; la inflación está cerrando más o menos en 4.3 por ciento, entonces, eso es lo que tiene de aumento. Es una ley que hay desde hace mucho tiempo”, explicó.

La presidenta de México aseguró que los incrementos de precios deben limitarse únicamente a variaciones inflacionarias.

Como se puede observar en los párrafos anteriores, esta propuesta de reforma ya está incluida en otras leyes de nuestro país, además, coincide con la opinión de la presidenta de nuestro país, en el sentido de que, no se considera aumentos en los precios de los combustibles, sino un simple ajuste por inflación, por lo que consideramos que los presupuestos de las diversas áreas de la administración pública, mínimamente se debieran actualizar cada año, como lo sostiene la presidenta.

Para una mejor identificación de la propuesta se presenta el siguiente cuadro comparativo.

Ley General de Acceso de las Mujeres a Una Vida Libre de Violencia

En atención a lo expuesto, y con la finalidad contribuir a garantizar el incremento de los recursos destinados a las actividades consideradas para la atención de este grave problema de nuestro país, acudo a esta tribuna para someter a la consideración de este pleno y solicitar su respaldo a la siguiente iniciativa con proyecto de

Decreto por el que se reforma el artículo 39 de la Ley de Ley General de Acceso de las Mujeres a una Vida Libre de Violencia

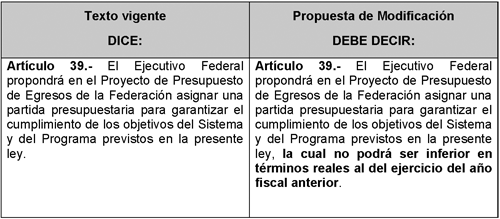

Artículo Único. Se reforma el artículo 39 de la Ley General de Acceso de las Mujeres a Una Vida Libre de Violencia, para quedar como sigue:

Artículo 39. El Ejecutivo federal propondrá en el proyecto de Presupuesto de Egresos de la Federación asignar una partida presupuestaria para garantizar el cumplimiento de los objetivos del sistema y del programa previstos en la presente ley, la cual no podrá ser inferior en términos reales al del ejercicio del año fiscal anterior .

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 https://www.diputados.gob.mx/LeyesBiblio/ref/lgamvlv.htm.

2 https://www.gob.mx/salud/cnegssr/es/articulos/pongamos-fin-a-la-violenc ia-contra-las-mujeres-ya?idiom=es.

3 https://www.pef.hacienda.gob.mx/.

4 http://sil.gobernacion.gob.mx/Glosario/definicionpop.php?ID=189.

5 https://www.diputados.gob.mx/LeyesBiblio/ref/lgds.htm.

6 https://www.diputados.gob.mx/LeyesBiblio/ref/lge.htm.

7 https://www.eleconomista.com.mx/economia/sheinbaum-descarta-gasolinazo-enero-actualizacion-ieps-20241231

-740136.html

Dado en Palacio Legislativo de San Lázaro, el 28 de octubre de 2025.

Diputado Yericó Abramo Masso (rúbroca)

Que reforma diversas disposiciones de la Ley Federal de Protección al Consumidor, en materia de homologación legislativa, a cargo del diputado Yerico Abramo Masso, del Grupo Parlamentario del PRI

De conformidad con lo dispuesto en los artículos 71 fracción II y 72 de la Constitución Política de los Estados Unidos Mexicanos; así como del artículo 6, numeral 1, fracción I; artículos 77 y 78 del Reglamento de la Cámara de Diputados, el que suscribe, Yericó Abramo Masso, diputado de la LXVI Legislatura e integrante del Grupo Parlamentario del Partido Revolucionario Institucional, presento iniciativa con proyecto de decreto por el que se reforman diversos artículos de la Ley Federal de Protección al Consumidor, en materia de homologación legislativa, al tenor de la siguiente:

Exposición de Motivos

El nombre de la capital de México cambió de Distrito Federal a Ciudad de México el 29 de enero de 2016 como resultado de una reforma política que transformó la capital en la entidad federal número 32. Esta reforma, publicada en el Diario Oficial de la Federación el mismo día, le otorgó autonomía, le permitió tener su primera Constitución Política y la dotó de un Congreso local y alcaldías.

Para el uso e interpretación de diversas leyes se ha encontrado como problemática la falta de actualización respecto del contenido de esta en referencia con las demarcaciones en las que estas deberá tener aplicación. Por tal motivo la homologación cobra relevancia respecto de su aplicación.

El 29 de enero del 2016 se publicó en el Diario Oficial de la Federación el decreto por el cual se reforman y derogan varias disposiciones de la constitución política de los estados unidos mexicanos en materia de reforma política de la Ciudad de México1 para modificar la denominación de Distrito Federal por la Ciudad de México. Con esta reforma, es decir, a partir de esta fecha, la Constitución reconoce a la Ciudad de México como una entidad federativa con una constitución y leyes propias, dejando atrás su carácter de Distrito Federal.

En su artículo Décimo Cuarto Transitorio establece que: A partir de la fecha de entrada en vigor de este Decreto, todas las referencias que en esta Constitución y demás ordenamientos jurídicos se hagan al Distrito Federal, deberán entenderse hechas a la Ciudad de México.

En atención a lo expuesto, se propone reformar diversos artículos de la Ley Federal de Protección al Consumidor, en materia de homologación legislativa, para quedar como a continuación se expone:

En virtud de lo expuesto, acudo a esta tribuna para someter a la consideración de este pleno y solicitar su respaldo a la siguiente iniciativa con proyecto de

Decreto por el que se reforman diversos artículos de la Ley Federal de Protección al Consumidor, en materia de homologación legislativa

Artículo Único. Se reforman los artículos: 6, 21, 23, fracción III, 24 fracción XII, 99 párrafo tercero, de la Ley Federal de protección al Consumidor para quedar como sigue:

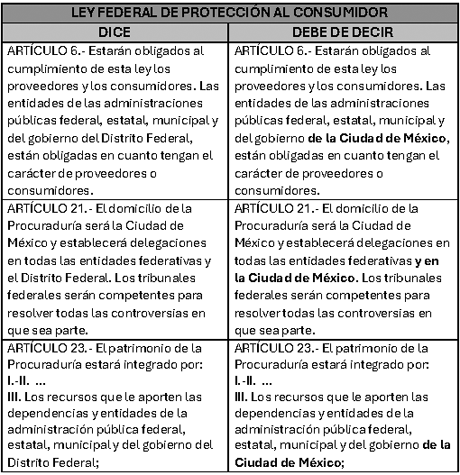

Artículo 6. Estarán obligados al cumplimiento de esta ley los proveedores y los consumidores. Las entidades de las administraciones públicas federal, estatal, municipal y del gobierno de la Ciudad de México, están obligadas en cuanto tengan el carácter de proveedores o consumidores.

Artículo 21. El domicilio de la Procuraduría será la Ciudad de México y establecerá delegaciones en todas las entidades federativas y en la Ciudad de México. Los tribunales federales serán competentes para resolver todas las controversias en que sea parte.

Artículo 23. El patrimonio de la Procuraduría estará integrado por:

I. y II. ...

III. Los recursos que le aporten las dependencias y entidades de la administración pública federal, estatal, municipal y del gobierno de la Ciudad de México;

IV a V. ...

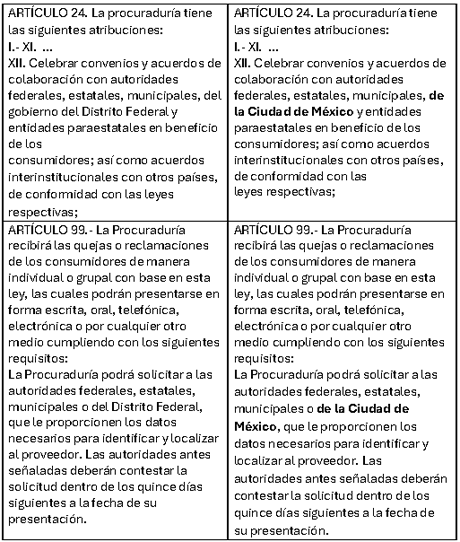

Artículo 24. La procuraduría tiene las siguientes atribuciones:

I. a XI. ...

XII. Celebrar convenios y acuerdos de colaboración con autoridades federales, estatales, municipales, de la Ciudad de México y entidades paraestatales en beneficio de los consumidores; así como acuerdos interinstitucionales con otros países, de conformidad con las leyes respectivas;

Artículo 99. La Procuraduría recibirá las quejas o reclamaciones de los consumidores de manera individual o grupal con base en esta ley, las cuales podrán presentarse en forma escrita, oral, telefónica,

I. a VI. ...

...

La Procuraduría podrá solicitar a las autoridades federales, estatales, municipales o de la Ciudad de México, que le proporcionen los datos necesarios para identificar y localizar al proveedor. Las autoridades antes señaladas deberán contestar la solicitud dentro de los quince días siguientes a la fecha de su presentación.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Nota

1 https://dof.gob.mx/nota_detalle.php?codigo=5424043&fecha=29/01/2016 #gsc.tab=0

Dado en Palacio Legislativo de San Lázaro, el 27 de octubre de 2025.

Diputado Yericó Abramo Masso (rúbrica)

Que reforma el artículo 3o. de la Ley Federal para Prevenir y Eliminar la Discriminación, a cargo del diputado Yerico Abramo Masso, del Grupo Parlamentario del PRI

De conformidad con lo dispuesto en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos; así como 6, numeral 1, fracción I; 77 y 78 del Reglamento de la Cámara de Diputados, el que suscribe, Yericó Abramo Masso, Diputado Federal de la LXVI Legislatura e integrante del Grupo Parlamentario del Partido Revolucionario Institucional, presento iniciativa con proyecto de decreto por el que se reforma el artículo 3 de la Ley Federal para prevenir y eliminar la Discriminación, al tenor de la siguiente:

Exposición de Motivos

De acuerdo con el Consejo Nacional para Prevenir la Discriminación (Conapred)[1], la discriminación es una práctica cotidiana que consiste en dar un trato desfavorable o de desprecio inmerecido a determinada persona o grupo, que a veces no percibimos, pero que en algún momento la hemos causado o recibido.

La misma fuente señala que: hay grupos humanos que son víctimas de la discriminación todos los días por alguna de sus características físicas o su forma de vida. El origen étnico o nacional, el sexo, la edad, la discapacidad, la condición social o económica, la condición de salud, el embarazo, la lengua, la religión, las opiniones, las identidades sexuales, el estado civil y otras diferencias pueden ser motivo de distinción, exclusión o restricción de derechos.

De igual forma destaca que: Los efectos de la discriminación en la vida de las personas son negativos, dolorosos y atentan contra la dignidad porque tienen que ver con la pérdida de derechos y la desigualdad para acceder a ellos; lo cual puede orillar al aislamiento, a vivir violencia e incluso, en casos extremos, causar la muerte.

En nuestro país la discriminación está prohibida, así lo establece nuestra Carta Magna[2], en el quinto párrafo del artículo 1o. que a la letra dice: Queda prohibida toda discriminación motivada por origen étnico o nacional, el género, la edad, las discapacidades, la condición social, las condiciones de salud, la religión, las opiniones, las preferencias sexuales, el estado civil o cualquier otra que atente contra la dignidad humana y tenga por objeto anular o menoscabar los derechos y libertades de las personas.

Complementariamente, y al respecto de este flagelo social, en nuestro país existe la Ley Federal para Prevenir y Eliminar la Discriminación[3], cuyo objeto es: prevenir y eliminar todas las formas de discriminación que se ejerzan contra cualquier persona en los términos del Artículo 1 de la Constitución Política de los Estados Unidos Mexicanos, así como promover la igualdad de oportunidades y de trato.

Esta Ley señala que se entenderá por discriminación toda distinción, exclusión, restricción o preferencia que, por acción u omisión, con intención o sin ella, no sea objetiva, racional ni proporcional y tenga por objeto o resultado obstaculizar, restringir, impedir, menoscabar o anular el reconocimiento, goce o ejercicio de los derechos humanos y libertades, cuando se base en uno o más de los siguientes motivos: el origen étnico o nacional, el color de piel, la cultura, el sexo, el género, la edad, las discapacidades, la condición social, económica, de salud física o mental, jurídica, la religión, la apariencia física, las características genéticas, la situación migratoria, el embarazo, la lengua, las opiniones, las preferencias sexuales, la identidad o filiación política, el estado civil, la situación familiar, las responsabilidades familiares, el idioma, los antecedentes penales o cualquier otro motivo.

De acuerdo con la Encuesta Nacional sobre Discriminación (Enadis) 2022 del Inegi4 , en nuestro país 23.7 por ciento de la población de 18 años y más manifestó haber sido discriminada entre julio de 2021 y septiembre de 2022. Los motivos más frecuentes fueron la forma de vestir o arreglo personal (30.6 por ciento), el peso o estatura (27.5 por ciento) y las opiniones políticas (24.6 por ciento). Las mujeres (24.5 por ciento) experimentaron mayor discriminación que los hombres (22.8 por ciento), mientras que grupos como las personas indígenas (28.2 por ciento) y afrodescendientes (35.7 por ciento) también enfrentaron niveles de discriminación superiores a la media nacional.

De acuerdo con la Secretaría de Hacienda y Crédito Público5 , el Presupuesto de Egresos de la Federación (PEF) 2025 es uno de los documentos de política pública más importantes de nuestro país, elaborado por medio de la Secretaría de Hacienda y Crédito Público. En él se describen la cantidad, la forma de distribución y el destino de los recursos públicos de los tres poderes (Ejecutivo, Legislativo y Judicial), de los organismos autónomos, como el Instituto Nacional Electoral y la Comisión Nacional de los Derechos Humanos, así como las transferencias a los gobiernos estatales y municipales.

En el mismo sentido el Sistema de Información Legislativa6 , dependiente de La Secretaría de Gobernación señala que el PEF presenta de manera ordenada y sistemática la información sobre gasto público y esos recursos pueden ordenarse en la división de Gasto No Programable y Gasto Programable.

El Gasto No Programable se destina al cumplimiento de obligaciones y apoyos determinados por la ley como la deuda pública, las participaciones a entidades federativas y municipios, lo que significa que no financia la operación de las instituciones del gobierno federal.

El Gasto Programable se refiere al que soporta la operación de las instituciones del gobierno federal para que éstas proporcionen servicios como educación, salud, carreteras o las relaciones con otros países, etcétera.

De acuerdo con la Ley Federal de Presupuesto y Responsabilidad Hacendaria, en México éste deberá remitirse a más tardar el 8 de septiembre de cada año a la Cámara de Diputados que tiene como facultad exclusiva aprobarlo a más tardar el 15 de noviembre y publicarse en el Diario Oficial de la Federación a más tardar 20 días naturales después de aprobado.

Es por ello que proponemos mayores asignaciones de recursos para la atención de esta problemática y que cada año el presupuesto federal destinado al combate de la discriminación en nuestro país nunca sea menor en términos reales a los del ejercicio fiscal anterior.

Como un referente de esta propuesta, está el artículo 20 de la Ley General de Desarrollo[7] Social que establece que: el presupuesto federal destinado al gasto social no podrá ser inferior, en términos reales, al del año fiscal anterior. Este gasto se deberá incrementar cuando menos en la misma proporción en que se prevea el crecimiento del producto interno bruto en los Criterios Generales de Política Económica y en congruencia con la disponibilidad de recursos a partir de los ingresos que autorice el Congreso al gobierno federal.

En el mismo sentido, el artículo 121 de la Ley General de Educación8 cuando hace referencia al financiamiento de la educación, señala que: el Ejecutivo federal y el gobierno de cada entidad federativa tomarán en cuenta el carácter prioritario de la educación pública para los fines del desarrollo nacional.

En todo tiempo procurarán fortalecer las fuentes de financiamiento a la tarea educativa y destinar recursos presupuestarios crecientes, en términos reales, para la educación pública .

Cabe destacar que en esta Legislatura, el pasado 2 de julio del año en curso se aprobó en la cuarta reunión de la Comisión de Ciencia, Tecnología e Innovación, presidida por el Diputado Eruviel Ávila Villegas, del Partido Verde Ecologista de México, la iniciativa con proyecto de decreto que reforman diversas disposiciones de la Ley General de Humanidades, Ciencias, Tecnologías e Innovación, en materia de presupuesto presentada por el suscrito, mediante la cual propuse reforma al artículo 30 de la esa Ley para que el monto anual que se destine a la investigación humanística y científica, el desarrollo tecnológico y la innovación no podrá ser inferior en términos reales al aprobado en el ejercicio inmediato anterior, de conformidad con las disposiciones jurídicas aplicables.

Por otra parte y en respaldo a esta propuesta, el pasado 30 de diciembre de 20249 la presidenta Claudia Sheinbaum, descartó que en enero (de 2025) se registre un “gasolinazo” debido a la actualización del impuesto especial sobre producción y servicios (IEPS), aunque informó que dio instrucciones a la Secretaría de Energía de que se reúna con los empresarios gasolineros, para evitar especulaciones sobre el precio del combustible.

Señaló que “Es falso (un aumento de precios a las gasolinas). Eso viene desde la ley del IEPS, que establece que aumenta de acuerdo con la inflación del año anterior; la inflación está cerrando más o menos en 4.3 por ciento, entonces, eso es lo que tiene de aumento. Es una ley que hay desde hace mucho tiempo”, explicó.

La presidenta de México aseguró que los incrementos de precios deben limitarse únicamente a variaciones inflacionarias.

Como se puede observar en los párrafos anteriores, esta propuesta de reforma ya está incluida en otras leyes de nuestro país, además, coincide con la opinión de la presidenta de nuestro país, en el sentido de que, no se considera aumentos en los precios de los combustibles, sino un simple ajuste por inflación, por lo que consideramos que los presupuestos de las diversas áreas de la administración pública, mínimamente se debieran actualizar cada año, como lo sostiene la presidenta.

Para una mejor identificación de la propuesta se presenta el siguiente cuadro comparativo.

Ley Federal para prevenir y eliminar la Discriminación

En atención a lo anteriormente expuesto, acudo a esta Tribuna para someter a la consideración de este Pleno y solicitar su respaldo a la siguiente iniciativa con proyecto de

Decreto por el que se reforma el artículo 3 de la Ley Federal para prevenir y eliminar la Discriminación

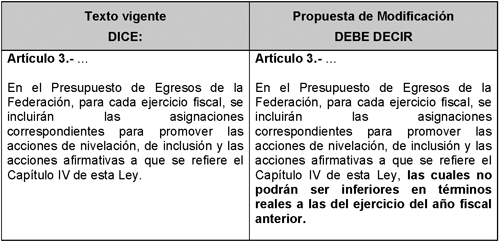

Artículo Único. Se reforma el párrafo segundo del artículo 3 de la Ley Federal para prevenir y eliminar la Discriminación, para quedar como sigue:

Artículo 3. ...

El Ejecutivo federal propondrá en el proyecto de Presupuesto de Egresos de la Federación asignar una partida presupuestaria para garantizar el cumplimiento de los objetivos del Sistema y del Programa previstos en la presente ley, la cual no podrá ser inferior en términos reales al del ejercicio del año fiscal anterior .

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Dado en Palacio Legislativo de San Lázaro, a 27 de octubre de 2025.

Diputado Yericó Abramo Masso (rúbrica)

Que reforma el artículo 93 de la Ley del Impuesto sobre la Renta, en materia de exención de aguinaldos, a cargo del diputado Rubén Ignacio Moreira Valdez, del Grupo Parlamentario del PRI

Quien suscribe, diputado Rubén Ignacio Moreira Valdez, integrante del Grupo Parlamentario del Partido Revolucionario Institucional en la LXVI Legislatura del honorable Congreso de la Unión, y con fundamento en lo dispuesto por los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos y 6, numeral 1, fracción I; 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta honorable asamblea, la presente iniciativa, al tenor de la siguiente:

Exposición de Motivos

El aguinaldo y/o gratificación anual es una de las principales prestaciones laborales de las y los trabajadores mexicanos; es un derecho conquistado históricamente por la clase trabajadora y una herramienta fundamental para equilibrar la economía de millones de familias mexicanas al cierre de cada año.

El aguinaldo constituye un ingreso esperado, necesario y en muchos casos vital para cubrir compromisos económicos ineludibles, desde la compra de bienes esenciales hasta el pago de deudas y la planificación del gasto familiar.

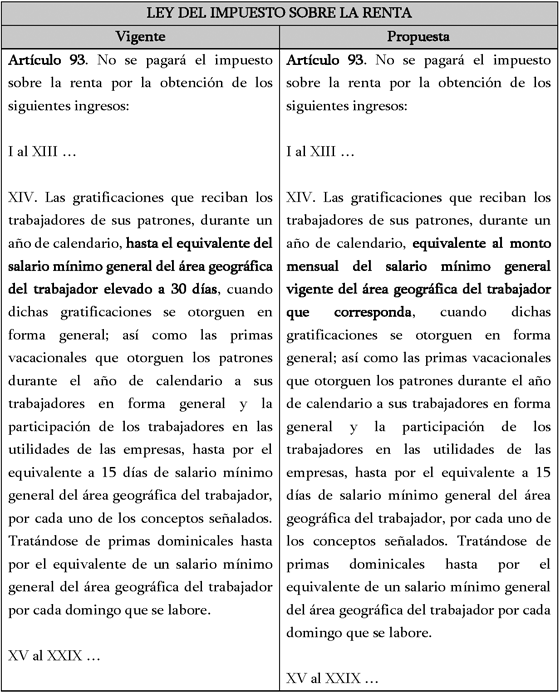

En la actualidad, el artículo 93, fracción XIV, de la Ley del Impuesto sobre la Renta establece que el aguinaldo y/o gratificación durante un año calendario constituye una percepción exenta del Impuesto sobre la Renta únicamente hasta por un monto equivalente a treinta veces el salario mínimo general, teniéndose actualmente como referencia a la Unidad de Medida y Actualización (UMA). Cualquier cantidad que exceda ese umbral se considera ingreso gravable y, en consecuencia, se le aplica la tarifa correspondiente del impuesto.

Para el ejercicio fiscal de 2025, este límite equivale aproximadamente a 3 mil 432 pesos , cifra que resulta claramente insuficiente frente a las condiciones económicas actuales. Este tope provoca que una parte significativa de los aguinaldos sea objeto de retención por concepto de ISR, reduciendo el monto neto que efectivamente reciben. En términos prácticos, esto significa que el Estado grava una prestación concebida originalmente para fortalecer el ingreso de las familias al cierre del año, contraviniendo su propósito social y afectando directamente el poder adquisitivo de millones de trabajadores.

En este sentido, la presente iniciativa busca hacer que la exención del ISR de los aguinaldos sea en términos reales y actuales conforme al equivalente del monto mensual del salario mínimo general vigente, cumpliendo así con el propósito original de estas prestaciones: ser un apoyo económico para las y los trabajadores.

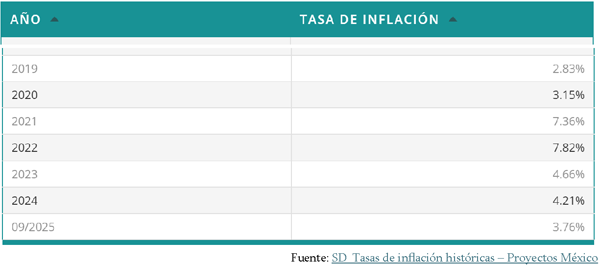

Es necesario advertir que el tope vigente (30 UMA diarias) ha quedado rezagado frente al incremento en precios y salarios. En los últimos años, México ha experimentado tasas de inflación inusualmente elevadas que han erosionado el poder adquisitivo de los salarios.

Tras una inflación relativamente baja de 2.83 por ciento en 2019) 1 la cual se aceleró drásticamente en 2021 y 2022 , cerrando esos años con 7.36 por ciento y 7.82 por ciento anual respectivamente , los niveles más altos registrados para un fin de año en más de dos décadas . Aunque en 2023 la inflación general descendió a 4.66 por c iento sigue por encima del meta objetivo del Banco de México (3 por ciento anual) y, sobre todo, persiste la secuela de pérdida de poder adquisitivo acumulada en el bienio anterior. De hecho, organismos internacionales como la OIT han advertido que “los países de la región deberán enfrentar las secuelas de un período de alta inflación, principalmente la pérdida de valor de los salarios que constituyen la principal fuente de ingresos de las familias” Es decir, el ingreso laboral real de los trabajadores se ha visto seriamente mermado .

A la inflación debemos sumar que la economía mexicana, atraviesa actualmente una etapa de estancamiento ya que los principales indicadores de 2025 reflejan una pérdida de dinamismo: el crecimiento apenas ronda 0.2 por ciento y la inversión fija bruta se encuentra en su nivel más bajo en casi tres décadas. Esta situación limita la creación de empleos y reduce la capacidad de gasto de los hogares. La inversión productiva y la confianza empresarial están debilitadas. La caída de 24.4 por ciento en la inversión pública y de 9.1 por ciento en maquinaria y equipo refleja un entorno de incertidumbre que inhibe la expansión de la planta productiva. Sin inversión, el país no genera nuevos empleos ni incrementos reales de salario. Por su parte, el empleo formal está en riesgo. En el primer semestre de 2025 apenas se crearon 87 mil nuevos empleos formales, 70 por ciento menos que el año anterior. Ello significa que decenas de miles de personas están quedando fuera de la economía formal, sin seguridad social ni prestaciones laborales como el aguinaldo.2

En este contexto de bajo crecimiento y precariedad laboral, resulta inaceptable que el Estado siga gravando con rigor fiscal prestaciones básicas como el aguinaldo. Si la economía no crece, el Gobierno no puede buscar compensar su falta de recaudación sobrecargando al trabajador.

Por otro lado, el aumento en la canasta básica es otro indicador real de la realidad de la economía mexicana y de como la inflación cada vez más golpea los bolsillos de las y los mexicanos. El más reciente reporte del Instituto Nacional de Estadística y Geografía revela una realidad que no podemos ignorar: la canasta básica –alimentaria y no alimentaria– alcanzó en septiembre su nivel más alto en la historia, mostrando que para las familias mexicanas comer, vivir y cubrir lo esencial se ha vuelto más costoso que nunca.3

Tan solo la canasta alimentaria urbana se ubicó en 2 mil 454 pesos por persona al mes, mientras que en el ámbito rural llegó a mil 850 pesos. Si ampliamos la mirada a la canasta total, que incluye alimentos, bienes y servicios indispensables, el costo fue de 4 mil 740 pesos en zonas urbanas y de 3 mil 403 pesos en zonas rurales.

En otras palabras, una familia de cuatro integrantes necesita hoy casi 19 mil pesos mensuales en la ciudad y más de 13 mil en el campo únicamente para sobrevivir. Estos datos reflejan una presión creciente sobre el ingreso de los hogares , pues los aumentos superan, en varios casos, a la inflación general. En el ámbito urbano, la canasta alimentaria creció 4.7 por ciento anual , ligeramente por encima del 3.8 por ciento de la inflación promedio. En el campo, el aumento fue de 3.6 por ciento , es decir, aunque menor, sigue golpeando con fuerza los presupuestos familiares.

La canasta ampliada , que incluye bienes y servicios no alimentarios, subió 3.8 por ciento en las ciudades y 3.4 por ciento en las zonas rurales , evidenciando que el costo de la vida se encarece incluso en los aspectos más básicos.

Entre los productos que más presionaron el bolsillo de las y los mexicanos destacan los alimentos y bebidas consumidas fuera del hogar , con un incremento de 7.6 por ciento , sobre todo en las zonas urbanas; el bistec de res , que subió 18.7 por ciento en el ámbito rural; y la carne molida y la leche pasteurizada de vaca , con un alza de 9.2 por ciento en las ciudades.

Cada porcentaje representa más que una cifra: significa familias que deben ajustar su alimentación, reducir sus compras o endeudarse para poder sostener su mesa. Es el retrato de una economía en la que los precios suben más rápido que los ingresos.

Esta realidad económica que impacta en el poder de compra de las familias mexicanas implica que prestaciones como el aguinaldo rindan menos en términos reales para cubrir las necesidades de las familias. Muchos trabajadores destinan el aguinaldo a gastos esenciales de fin de año y han visto cómo la inflación reduce el alcance real de este ingreso adicional. En suma, la situación inflacionaria reciente justifica una revisión de los montos exentos: actualizar la base exenta de ISR en aguinaldo y primas busca restaurar parcialmente el poder adquisitivo original que esas prestaciones tenían cuando se fijó el tope de 30 UMA.

Concretizar la reforma que se propone lograría el propósito original de esta prestación: ser un apoyo económico neto para las y los trabajadores, principalmente de quienes sólo obtienen un ingreso mensual equivalente al mínimo. Exentar del ISR a un monto equivalente al salario mínimo vigente mensual representa una medida fiscal y socialmente equilibrada que impulsa el ingreso disponible y fortalece el consumo interno sin poner en riesgo la estabilidad de las finanzas públicas. Al hacerlo se corrige el rezago inflacionario del parámetro vigente, se protege el poder adquisitivo del trabajador y se concentra el beneficio en los segmentos de bajos y medianos ingresos.

Esta política genera un efecto económico importante, el trabajador dispone de un aguinaldo neto más alto, lo que dinamiza el consumo en temporada decembrina y estimula la recaudación por IVA, compensando parcialmente el costo fiscal. Además, la modificación dota de certidumbre jurídica al proceso de retención, armonizando la legislación fiscal con los principios de la Ley Federal del Trabajo.

Desde el ángulo social y laboral, la medida constituye un acto de justicia distributiva y de reconocimiento al esfuerzo de la clase trabajadora. El aguinaldo, lejos de ser un ingreso extraordinario, forma parte esencial del equilibrio económico de millones de familias, que lo destinan principalmente a saldar deudas, afrontar gastos estacionales o impulsar pequeños proyectos. Permitir que una mayor proporción quede libre de impuestos refuerza el bienestar familiar, incentiva la formalidad laboral y eleva la moral y productividad de los trabajadores. En suma, esta reforma protege el ingreso real, reduce la desigualdad y promueve un ciclo virtuoso de consumo, empleo y crecimiento económico.

Para una mejor apreciación de lo que se propone se presenta el cuadro comparativo siguiente:

Honorable asamblea

El estancamiento económico que atraviesa México no es una estadística más: es una realidad que se refleja en la pérdida del poder adquisitivo de los trabajadores, en la insuficiencia del salario para cubrir las necesidades básicas y en la precarización creciente de las familias. Cuando la economía no crece, el peso de la inflación y de los impuestos recae con mayor fuerza sobre quienes menos tienen, profundizando la desigualdad y acelerando el proceso de empobrecimiento.

En este contexto, proteger el ingreso disponible de las y los trabajadores se convierte en una prioridad nacional . No se trata de un privilegio fiscal, sino de una medida de justicia social y de estabilidad económica. En tiempos donde la inversión está detenida, el empleo formal se desacelera y la confianza de los consumidores disminuye, cada peso que el trabajador logra conservar adquiere un valor fundamental para sostener a su familia y dinamizar la economía interna. Es por ello, que esta propuesta se convierte en una oportunidad para que desde la Cámara de Diputados apoyemos a las y los trabajadores actualizando el monto de exención del ISR al aguinaldo para ajustarlo a la realidad económica de nuestro país.

Por lo expuesto, propongo a esta honorable asamblea, el siguiente proyecto de:

Decreto por el que se reforma la fracción XIV del artículo 93 de la Ley del Impuesto sobre la Renta

Artículo Único. Se reforma la fracción XIV, del artículo 93 de la Ley del Impuesto sobre la Renta para quedar como sigue:

Artículo 93 . No se pagará el impuesto sobre la renta por la obtención de los siguientes ingresos:

I. a XIII ...

XIV. Las gratificaciones que reciban los trabajadores de sus patrones, durante un año de calendario, equivalente al monto mensual del salario mínimo general vigente del área geográfica del trabajador que corresponda , cuando dichas gratificaciones se otorguen en forma general; así como las primas vacacionales que otorguen los patrones durante el año de calendario a sus trabajadores en forma general y la participación de los trabajadores en las utilidades de las empresas, hasta por el equivalente a 15 días de salario mínimo general del área geográfica del trabajador, por cada uno de los conceptos señalados. Tratándose de primas dominicales hasta por el equivalente de un salario mínimo general del área geográfica del trabajador por cada domingo que se labore.

XV al XXIX ...

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Inflación cerró 2019 en 2.83 por ciento, su menor nivel en los últimos cuatro años.

2 La economía mexicana está en riesgo; hay señales claras de

3 La Jornada. Canasta básica alcanza un máximo histórico: Inegi

Dado en el salón de sesiones de la Cámara de Diputados, a 28 de octubre de 2025.

Diputado Rubén Ignacio Moreira Valdez (rúbrica)