Gaceta Parlamentaria, año XXVIII, número 6896-II-6, martes 14 de octubre de 2025

- Que reforma, adiciona y deroga diversas disposiciones al Reglamento de la Cámara de Diputados, en materia de fortalecimiento de la función parlamentaria, a cargo del diputado Pablo Vázquez Ahued, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma el artículo 3o. de la Ley General de Cultura Física y Deporte, en materia de salud mental, a cargo del diputado Miguel Ángel Sánchez Rivera, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma el artículo 2o. de la Ley del Impuesto Especial sobre Producción y Servicios, en materia un gravamen especial único a bebidas alcohólicas, a cargo de la diputada Claudia Gabriela Salas Rodríguez, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma y adiciona diversas disposiciones del artículo 20 de la Ley General de Transparencia y Acceso a la Información, en materia de fomento al uso de ajustes razonables para mejorar la accesibilidad a la información a personas con discapacidad, a cargo del diputado Juan Armando Ruiz Hernández, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma y adiciona diversas disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, en materia de presupuesto verde, a cargo del diputado Eduardo Gaona Domínguez, del Grupo Parlamentario de Movimiento Ciudadano

Que reforma, adiciona y deroga diversas disposiciones al Reglamento de la Cámara de Diputados, en materia de fortalecimiento de la función parlamentaria, a cargo del diputado Pablo Vázquez Ahued, del Grupo Parlamentario de Movimiento Ciudadano

El suscrito, diputado Pablo Vázquez Ahued, del Grupo Parlamentario de Movimiento Ciudadano, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 6, numeral 1; 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración, la presente iniciativa con proyecto de decreto por el que se reforma y adicionan diversas disposiciones del Reglamento de la Cámara de Diputados, en materia de fortalecimiento de la función parlamentaria, al tenor de la siguiente:

Exposición de Motivos

I. Con el propósito de fortalecer la función parlamentaria, la presente iniciativa parte del reconocimiento de que el Congreso de la Unión no sólo es un órgano encargado de producir leyes, sino el espacio institucional donde se expresa la pluralidad política del país.

El ejercicio de la función parlamentaria implica debatir, deliberar y llegar a acuerdos que reflejen no sólo la posición de las mayorías sino también las visiones críticas y disidentes que enriquecen el proceso democrático. Sin embargo, en la práctica cotidiana, existen limitaciones que debilitan esta función: los debates suelen concluir bajo los tiempos fijados por la mayoría, las prioridades legislativas de las minorías carecen de procedimientos efectivos para incluirse en la agenda y las discusiones de coyuntura política rara vez logran alcanzar un fin productivo.

Para fortalecer la función parlamentaria, la presente iniciativa de reforma al Reglamento de la Cámara de Diputados, plantea el diseño institucional de 3 mecanismos que garanticen la participación política efectiva de las minorías legislativas y una mayor productividad en pluralidad:

1) Iniciativa preferente de los grupos parlamentarios

Se propone que cada grupo parlamentario cuente con la facultad de registrar, al inicio de cada periodo ordinario de sesiones, una iniciativa con carácter preferente. Este mecanismo, que actualmente reservado al titular del Poder Ejecutivo federal, permitirá que las fuerzas políticas representadas en la Cámara de Diputados puedan posicionar en la agenda legislativa al menos uno de sus proyectos prioritarios, de manera que sea dictaminado, discutido y votado en el pleno. La finalidad de esta propuesta es equilibrar la definición de la agenda parlamentaria y garantizar que los temas impulsados por la pluralidad política tengan un cauce efectivo.

2) Determinación de que un asunto está suficientemente discutido

Se propone establecer que la conclusión de alguna discusión en el Pleno ocurrirá cuando no existan oradores registrados en contra. Esta disposición busca enriquecer el debate parlamentario, evitando que el cierre del debate dependa únicamente de la fuerza mayoritaria. Con ello se asegura que todas las posturas puedan ser escuchadas, especialmente aquellas que expresen visiones críticas o disidentes sobre un asunto.

3) Incorporación semanal de proposiciones con punto de acuerdo de urgente u obvia resolución

Se plantea que, durante los periodos de sesiones ordinarias de la Cámara de Diputados, al menos una vez por semana, en el Pleno discuta una proposición de urgente u obvia resolución, presentada de manera alternada por los distintos grupos parlamentarios. Esta medida garantizaría que todos los grupos parlamentarios cuenten con un espacio regular para expresar sus prioridades políticas en asuntos coyunturales y de interés público, fortaleciendo así la pluralidad y el carácter deliberativo del Congreso.

II. Desde la expedición del actual Reglamento de la Cámara de Diputados en 2010, éste ha sido objeto de 39 reformas, lo que refleja que es un ordenamiento en constante perfeccionamiento, adaptado a las demandas de la práctica parlamentaria y las distintas configuraciones partidistas que ha tenido a lo largo de los últimos años. Cada reforma ha tenido como propósito atender vacíos normativos, corregir deficiencias o modernizar los procedimientos internos, con el fin de dotar de mayor eficacia al trabajo legislativo.

En este sentido, resulta plenamente consistente plantear una modificación para fortalecer la función parlamentaria mediante desde la óptica de la pluralidad y la participación efectiva de todas las fuerzas políticas, así como en otros momentos se han introducido figuras para atender situaciones específicas como regular las sesiones y reuniones semipresenciales (2023)1 , atender el problema del rezago legislativo (2023)2 o para introducir el lenguaje inclusivo en la actividad parlamentaria (2025).3

Estos cambios muestran que el Reglamento de la Cámara de Diputados responde a las exigencias de su tiempo y que su evolución ha fortalecido la capacidad del Congreso para desempeñar mejor sus funciones, reflejando la necesidad permanente de adaptar sus procedimientos a nuevas realidades políticas, sociales y tecnológicas.

III. En el derecho comparado el fortalecimiento de los parlamentos ha dado lugar a la incorporación de mecanismos específicos que buscan equilibrar la representación plural del parlamento y dar cauce a las demandas de las minorías.

En relación con la iniciativa preferente, en la Cámara de los Comunes en Reino Unido cuenta con los denominados Opposition Days , veinte jornadas por legislatura en la oposición decide los asuntos a debatir, lo que garantiza que, al menos en determinadas sesiones, las prioridades de la oposición sean visibilizadas.4

Respecto a la clausura de los debates, el Parlamento Europeo, en su Reglamento, garantiza que todos los grupos políticos dispongan de un número mínimo de intervenciones en el debate plenario, proporcional a su representación.5

Finalmente, en cuanto a la incorporación periódica de proposiciones con punto de acuerdo de urgente u obvia resolución en el Pleno, vale la pena recordar las experiencias de pasadas Legislaturas del Congreso de la Unión, como en LXIII Legislatura donde en ciertos períodos de sesiones ordinarias se implementó la práctica que hoy se propone en esta iniciativa por acuerdo de la Junta de Coordinación Política.

En suma, las reformas que aquí se plantean buscan fortalecer a la Cámara de Diputados como un órgano plural y deliberativo, en el que tanto mayorías como minorías tengan garantizado un acceso a los mecanismos de participación parlamentaria. La incorporación de iniciativas preferentes para los grupos, la garantía de que ningún debate se clausure sin la intervención de todas las voces críticas, y la inclusión periódica, plural y proporcional de proposiciones de urgente y obvia resolución en el Pleno, representan pasos concretos hacia una democracia parlamentaria más equilibrada y representativa.

IV. Para mayor claridad, se expone el siguiente cuadro comparativo:

Por lo expuesto someto a consideración el siguiente proyecto:

Decreto por el que se reforman, derogan y adicionan diversas disposiciones del Reglamento de la Cámara de Diputados

Artículo Único. Se reforman las fracciones VII del artículo 104, la VI del artículo 105, la VI del artículo 106, y se derogan las fracciones IX del artículo 104 y la fracción VII del artículo 105; se adiciona un numeral 4 al artículo 62, un Capítulo VIII al Título Cuarto del Reglamento de la Cámara de Diputados, denominado “De las Iniciativas preferentes de los Grupos Parlamentarios”, y un artículo 146 Bis, para quedar como sigue:

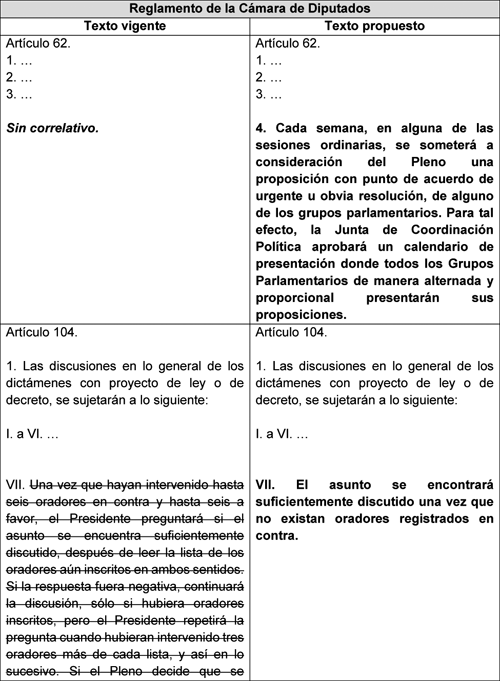

Artículo 62.

1. ...

2. ...

3. ...

4. Cada semana, en alguna de las sesiones ordinarias, se someterá a consideración del Pleno una proposición con punto de acuerdo de urgente u obvia resolución, de alguno de los grupos parlamentarios. Para tal efecto, la Junta de Coordinación Política aprobará un calendario de presentación donde todos los grupos parlamentarios de manera alternada y proporcional presentarán sus proposiciones.

Artículo 104.

1. Las discusiones en lo general de los dictámenes con proyecto de ley o de decreto, se sujetarán a lo siguiente:

I. a VI. ...

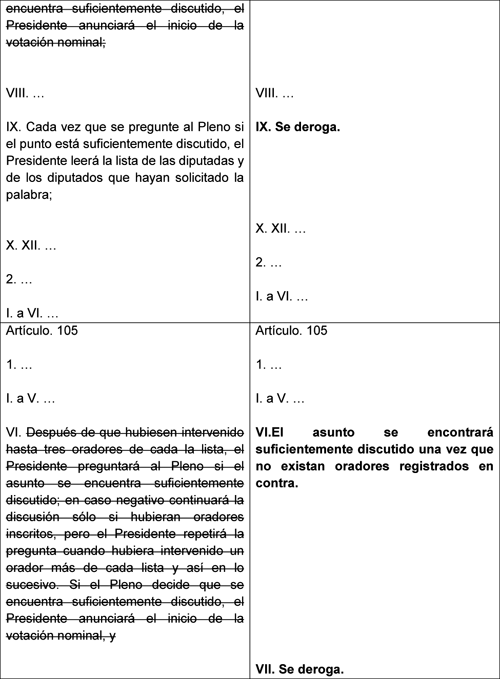

VII. El asunto se encontrará suficientemente discutido una vez que no existan oradores registrados en contra.

VIII. ...

IX. Se deroga.

X. XII. ...

2. ...

I. a VI. ...

Artículo. 105

1. ...

I. a V. ...

VI. El asunto se encontrará suficientemente discutido una vez que no existan oradores registrados en contra.

VII. Se deroga.

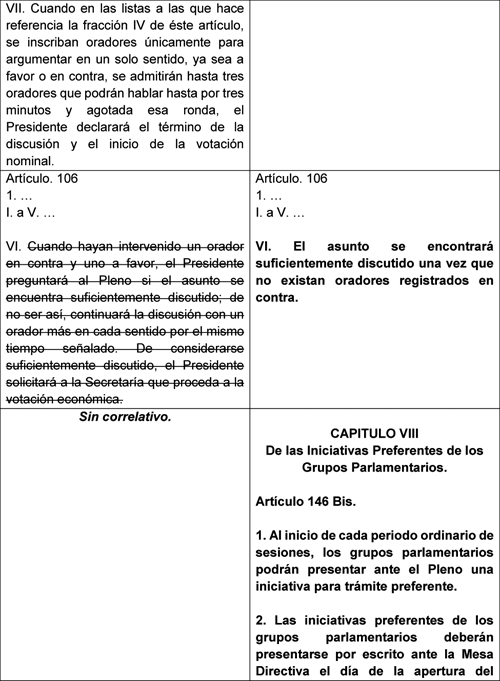

Artículo. 106

1. ...

I. a V. ...

VI. El asunto se encontrará suficientemente discutido una vez que no existan oradores registrados en contra.

Capítulo VIII

De las iniciativas preferentes de los

grupos parlamentarios

Artículo 146 Bis.

1. Al inicio de cada periodo ordinario de sesiones, los grupos parlamentarios podrán presentar ante el Pleno una iniciativa para trámite preferente.

2. Las iniciativas preferentes de los grupos parlamentarios deberán presentarse por escrito ante la Mesa Directiva el día de la apertura del periodo ordinario, la cual dará cuenta de ellas al pleno y ordenará su turno inmediato a la comisión o comisiones competentes.

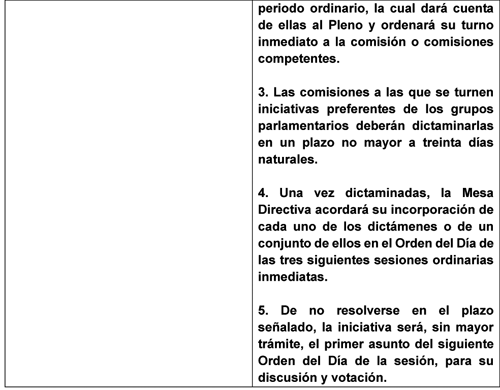

3. Las comisiones a las que se turnen iniciativas preferentes de los grupos parlamentarios deberán dictaminarlas en un plazo no mayor a treinta días naturales.

4. Una vez dictaminadas, la Mesa Directiva acordará su incorporación de cada uno de los dictámenes o de un conjunto de ellos en el orden del día de las tres siguientes sesiones ordinarias inmediatas.

5. De no resolverse en el plazo señalado, la iniciativa será, sin mayor trámite, el primer asunto del siguiente orden del día de la sesión, para su discusión y votación.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Reglamento de la Cámara de Diputados, disponible en: https://www.diputados.gob.mx/LeyesBiblio/ref/reg_diputados.htm

2 Ídem.

3 Ídem.

4 UK Parliament, Opposition days, disponible en: https://www.parliament.uk/site-information/glossary/opposition-days/

5 European Parliament, Rules of procedure, disponible

en:

https://www.europarl.europa.eu/rules/rules20240716/Rules20240716_EN.pdf

Palacio Legislativo de San Lázaro, a 14 de octubre de 20225.

Diputado Pablo Vázquez Ahued (rúbrica)

Que reforma el artículo 3o. de la Ley General de Cultura Física y Deporte, en materia de salud mental, a cargo del diputado Miguel Ángel Sánchez Rivera, del Grupo Parlamentario de Movimiento Ciudadano

El suscrito, diputado Miguel Ángel Sánchez Rivera, integrante del Grupo Parlamentario de Movimiento Ciudadano, en la LXVI Legislatura de la Cámara de Diputados, con fundamento en lo establecido en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; así como 6, numeral I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta honorable asamblea, la iniciativa con proyecto de decreto por el que se reforma la fracción XI del artículo 3, de la Ley General de Cultura Física y Deporte, en materia de salud mental, al tenor de la siguiente:

Exposición de Motivos

El deporte es una actividad que aporta grandes beneficios tanto a nivel individual como colectivo, promoviendo valores como la disciplina, la perseverancia y la competitividad.

El desarrollo del deporte en México no solo está influenciado por la cultura, sino también por las políticas gubernamentales, el apoyo a atletas destacados y la participación en eventos internacionales, tales como los Juegos Centroamericanos y del Caribe, los Juegos Panamericanos, los Juegos Parapanamericanos, los Juegos Olímpicos y los Juegos Paralímpicos, así como aquellos campeonatos mundiales de las disciplinas deportivas consideradas en el programa olímpico.1 Además, cumple una función importante en la salud pública, fomentando la actividad física y la cohesión social.

Para la Organización Mundial de la Salud (OMS) el deporte son todas las formas de actividad física que, a través de la participación casual u organizada, tienen como objetivo expresar o mejorar la aptitud física y el bienestar mental, formar relaciones sociales u obtener resultados en la competencia a todos los niveles.2

Mientras que en el artículo 2o, de la Carta Iberoamericana del Deporte, se define a este como:

Todo tipo de actividad física que, mediante una participación organizada, tenga por finalidad preservar y mejorar la salud física y mental, el desarrollo social, ético e intelectual con el logro de resultados en competiciones.

De igual manera, la UNICEF define deporte como cualquier modalidad de actividad física que contribuya al buen estado físico al bienestar mental y a la interacción social. Entre esas modalidades de activación física se encuentra el juego, la recreación, el deporte informal –organizado y competitivo– y los juegos o deportes autóctonos.3

Bajo este concepto, podemos señalar que el deporte no solo es una actividad física, sino también un reto emocional y psicológico que presenta riesgos y desafíos para los deportistas, quienes están expuestos a diversas situaciones que pueden afectar su bienestar. Es fundamental reconocer que la protección de la salud física, mental y emocional de los atletas no solo es indispensable para su rendimiento, sino también para su calidad de vida y su desarrollo personal.

Es en este sentido, que se debe tomar un enfoque integral que considere la relación de estos aspectos, asegurando así que las y los deportistas mexicanos puedan alcanzar su máximo potencial de manera sostenible y totalmente saludable.

El concepto de formación integral, se basa en la idea de que la formación es un proceso continuo que desarrolla todas y cada una de las dimensiones del ser humano, a fin de lograr su realización plena en la sociedad.4

De esta manera, la formación del deportista o atleta debe concebirse desde el enfoque de salud integral, pues va más allá de los entrenamientos físicos y la preparación. Conlleva un equilibrio entre el bienestar físico, mental y emocional.

Para un deportista de alto rendimiento o que practique algún tipo de deporte, cada una de estas vertientes juega un papel crucial en su capacidad para rendir al máximo nivel y mantenerse vigente. Este enfoque integral es clave no solo para alcanzar metas deportivas, sino para preservar la calidad de vida fuera del ambiente competitivo.

Para lograr un rendimiento óptimo, es crucial atender tanto a los aspectos físicos como mentales y emocionales de los atletas. Esta visión reconoce que el éxito deportivo no solo depende de la fuerza, la velocidad o la resistencia, sino también de la estabilidad mental, el bienestar emocional y un estilo de vida equilibrado de quienes realizan algún tipo de deporte.

Ahora bien, uno de los componentes a los que se refiere la Salud Integral, es la salud física. La Universidad Nacional Autónoma de México (UNAM) señala que la salud física es el funcionamiento equilibrado de los múltiples componentes del organismo. Cuando todos esos componentes y articulaciones se equilibran en su funcionamiento, gozamos de salud y, por cierto, la disfrutamos sin mucha conciencia de poseerla, como algo normal.5

Sin lugar a duda, la salud física es uno de los aspectos más visibles y discutidos en el deporte. Los atletas y deportista en general, están constantemente sometidos a entrenamientos de alta intensidad, competencias con gran nivel y exigencias que ponen a prueba su resistencia, así como sus habilidades y aptitudes en el área de desarrollo.

El entrenamiento físico es fundamental en la vida de cualquier deportista. Una rutina apropiada no solo mejora la resistencia y la fuerza, sino que también previene lesiones. La prevención y el tratamiento de las lesiones son igualmente importantes pues el sobreentrenamiento y las jornadas largas pueden causar daños físicos. Por lo tanto, el descanso, las técnicas de recuperación y los ejercicios para rehabilitar el cuerpo, son esenciales para evitar lesiones.

La Academia Americana de Pediatría recomienda limitar a los atletas en crecimiento a una sola actividad deportiva con un máximo de cinco entrenamientos por semana, está bien que haya variedad pero la actividad principal (la que se entrena a alto nivel) debe limitarse. Asimismo, no pueden hacer la misma actividad 12 meses al año, deben hacer reposo de la actividad principal por lo menos dos o tres meses por año, el atleta debe hacer algo diferente.6

Con relación a lo anterior, el cuidado de la salud física no solo debe enfocarse en el tratamiento de lesiones, sino también en la prevención de las mismas, pues previniendo se puede lograr que una persona destaque en un deporte, ya sea de alto rendimiento o en su formación deportiva habitual.

Es importante señalar que cualquier tipo de lesión en los deportistas puede truncar su carrera de forma definitiva, por ello la gran importancia de contribuir en la salud física y mental de una persona.

Pese a que, el cuidado físico es esencial para un buen rendimiento, en el desarrollo del deporte también debe protegerse la salud mental desde un enfoque integral del deportista. Aunque a menudo se le da menos visibilidad que la salud física, las presiones psicológicas a las que los atletas o deportistas se ven sometidos son intensas y pueden tener un impacto directo en su rendimiento, así como en su vida personal.

El Instituto Mexicano del Seguro Social, define la salud mental como el estado de equilibrio que debe existir entre las personas y el entorno socio-cultural que los rodea, incluye el bienestar emocional, psíquico y social e influye en cómo piensa, siente, actúa y reacciona una persona ante momentos de estrés. La salud mental es la base para el bienestar y funcionamiento efectivo de una persona y su comunidad.7

Bajo este concepto, podemos destacar que una buena salud mental nos permite pensar y analizar de una manera más clara, tomar decisiones con mayor conciencia, saber manejar el estrés, equilibrar las emociones que sentimos y mantener un enfoque interpersonal más sano.

Es evidente que cuando la salud mental está expuesta, las personas podemos experimentar dificultades tales como la ansiedad, la depresión, trastornos del ánimo, estrés continuo, entre otros. Estas condiciones no sólo afectan el bienestar e integridad individual, sino que también impactan directamente la calidad de vida, las relaciones personales y el rendimiento en las diferentes esferas sociales en las que nos desenvolvemos.

De tal manera, que la salud mental en el deporte juega un papel crucial para la vida de quienes practican alguna actividad o se dedican de manera profesional a un deporte de alto rendimiento.

En un estudio realizado por Zoe Poucher, en la Universidad de Toronto en julio de 2021, se determinó que la depresión, ansiedad y el trastorno alimentario son los problemas más generalizados entre los deportistas profesionales, siendo el primero de la lista el más significativo. Es muy común ver síntomas de depresión en este tipo de deportistas. Son muchos los atletas que han compartido en redes sociales y en prensa que han sufrido episodios de esta afección durante su carrera deportiva.8

Ante los estudios y las evidencias plasmadas, resulta de gran importancia legislar a favor de la protección de la salud física, mental y emocional como una estrategia crucial en el desarrollo del deporte, sea de alto rendimiento o un amateur, esto desde una cultura de cuidado y prevención.

Asimismo, Marcela Martínez Pérez, médica psiquiatra adscrita a la Comisión Nacional de Cultura Física y Deporte (Conade), menciona que la actividad física es un factor protector de la salud física, mental y social, pero un deportista que lleva el cuerpo y la mente al límite puede estar en una situación paradójica; según un estudio realizado en 2014 se mostraron más de 640 factores de estrés a los que se exponen los atletas de alto rendimiento, lo cual condiciona el riesgo de fracturar su estabilidad emocional.9

De acuerdo con el Informe de epidemiológico de salud mental en el deporte , realizado por las empresas Euroamericas Sport Marketing y Sport Hub Innovation Center, cuatro de cada 10 deportistas revelaron sufrir ansiedad. Además, dos de cada 10 deportistas sufrieron de depresión en algún momento de su carrera: 25 por ciento la atraviesan actualmente y el otro 45 por ciento indicaron haberla sufrido en el pasado.10

Son alarmantes los datos que muestran las afectaciones que sufren los deportistas de alto rendimiento por el descuido mental y emocional y no prevenir ante estas circunstancias. Además, se manifiesta que el estrés y las presiones constantes pueden aumentar el riesgo de lesiones, ya que la tensión mental puede afectar la capacidad de un deportista para escuchar y entender a su cuerpo o mantener una actitud adecuada ante los entrenamientos.

De esta manera, también resulta de gran relevancia atender la salud emocional en el deporte, siendo uno de los factores prioritarios para una buena salud integral en la vida deportiva.

Al igual que la salud física y la salud mental, la salud emocional es parte de la interconexión entre cuerpo, mente y emociones, lo que resulta relevante atender en el desarrollo del deporte.

El psicólogo deportivo César Belmonte Ríos señala que la tensión emocional es reconocida como factor principal en el aumento de la probabilidad de lesión. La comprensión del estrés en el deporte se sustenta en dos modelos teóricos: la teoría de los déficits atencionales, en la cual se reduce la atención periférica de la persona provocando así la baja del enfoque atencional (el estado de alerta del atleta para actuar); y la teoría del aumento de la tensión muscular, la cual explica cómo el estrés incide en la realización menos precisa de la ejecución del ejercicio.11

Es evidente que la salud mental y emocional en los atletas, así como en las personas que comienzan a practicar algún tipo de deporte o disciplina, los afecta directamente. Casos conocidos como el de; Te Kura Ngata (jugadora neozelandesa), Black Ferns (jugadora de rugby), Simone Biles (gimnasta), Paula Badosa (tenista), Andrés Iniesta (futbolista), entre otros.12

Es indispensable focalizar y analizar estas problemáticas que son difíciles de detectar por el temor a ser juzgados, criticados y/o señalados. En ocasiones los problemas mentales y emocionales son un desafío invisible, pues el hecho de normalizar la exigencia para lograr la meta deseada opaca la necesidad de cuidar y proteger una mente saludable.

De tal manera y bajo estas aseveraciones, es muy importante la resiliencia, el manejo del estrés y la preparación mental. Un enfoque equilibrado que promueva estos aspectos interrelacionados es esencial para optimizar el rendimiento y asegurar una carrera deportiva larga y saludable. Los atletas que cuidan su salud en su totalidad –o como la llamamos aquí, su salud integral- tienen mayores posibilidades de alcanzar sus metas, siempre y cuando mantengan su bienestar general a lo largo del tiempo. Es indudable que no basta con tener un cuerpo entrenado, el equilibrio mental, emocional y social es igualmente crucial.

Es en este sentido, que la presente iniciativa contribuirá a que en el ejercicio y desarrollo del derecho a la cultura física y el deporte, también se deba proteger la salud física, mental y emocional de los deportistas, con el objetivo de obtener una salud integral para el pleno goce de la práctica deportiva.

Por lo expuesto y fundado, se agrega un cuadro comparativo de la propuesta de reforma de la siguiente forma:

Derivado de lo anterior, se somete a consideración la siguiente iniciativa con proyecto de:

Decreto por el que se reforma la fracción XI del artículo 3, de la Ley General de Cultura Física y Deporte

Único. Se reforma la fracción XI del artículo 3, de la Ley General de Cultura Física y Deporte, para quedar como sigue:

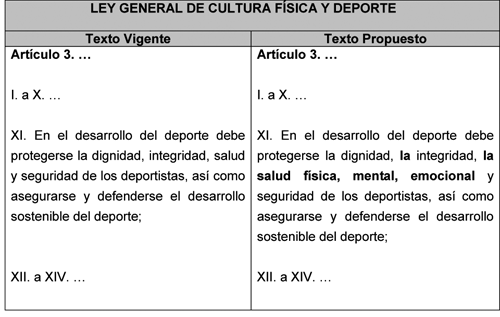

Artículo 3. ...

I. a X. ...

XI. En el desarrollo del deporte debe protegerse la dignidad, la integridad, la salud física, mental, emocional y seguridad de los deportistas, así como asegurarse y defenderse el desarrollo sostenible del deporte;

XII. a XIV. ...

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Programa Institucional 2021-2024 de la Comisión Nacional de Cultura Física y Deporte. Consultado en: https://dof.gob.mx/nota_detalle.php?codigo=5617903&fecha=10/05/2021 #gsc.tab=0

2 Actividades Deportivas. Consultado en: https://www.bienestar.gob.mx/sibien/index.php/recreacion/19-recreacion/

24actividadesdeportivas#:~:text=Para%20la%20Organizaci%C3%B3n%20Mundial%20de,competencia%20a%20todos%20los%20niveles

3 Deporte, Recreación y Juego. Consultado en: https://www.unicef.org/bolivia/media/2341/file/UNICEF-bol-deporte-recre acion-juego.pdf

4 Rincón, L., (2008). El perfil del estudiante que pretendemos formar en una institución educativa ignaciana. Córdoba, Colombia. Universidad Católica de Córdoba.

5 Concepto de Salud Física. Consultado en: https://www.iztacala.unam.mx/rrivas/NOTAS/Notas1Introduccion/etiaxibien estar.html

6 La prevención de lesiones deportivas es de gran importancia. Consultado en: https://centromedicoabc.com/revista-digital/la-prevencion-de-lesiones-d eportivas-es-de-gran-importancia/

7 Salud Mental. Consultado en: https://www.imss.gob.mx/salud-en-linea/salud-mental

8 Salud Mental y Deporte de Alto Rendimiento. Consultado en: https://gaceta.cch.unam.mx/es/mente-sana-en-cuerpo-sano#:~:text=En%20un %20estudio%20realizado%20por,la%20lista%20el%20m%C3%A1s%20significativo .

9 Conade promueve la salud mental en deportistas de alto rendimiento. Consultado en: https://www.gob.mx/conade/prensa/conade-promueve-la-salud-mental-en-dep ortistas-de-alto-rendimiento

10 La Salud Mental en el Deporte. Consultado en: https://www.fundacionunam.org.mx/unam-al-dia/la-salud-mental-en-el-depo rte/

11 Especialista explica cómo prevenir las lesiones ocasionadas por el estrés en los atletas. Consultado en: https://deporte.unam.mx/DGDU_deporte/comunicacion_social/noticias/notic ia.php?id=3936

12 Así es como el deporte de alto rendimiento puede afectar la salud mental: el testimonio de los atletas y las investigaciones científicas. Consultado en: https://www.nationalgeographicla.com/ciencia/2024/08/asi-es-como-el-dep orte-de-alto-rendimiento-puede-afectar-la-salud-mental-el-testimonio-de -los-atletas-y-las-investigaciones-cientificas

Palacio Legislativo de San Lázaro, a 14 de octubre de 2025.

Diputados: Miguel Ángel Sánchez Rivera, Paola Michell Longoria López y Amancay González Franco (rúbricas).

Que reforma el artículo 2o. de la Ley del Impuesto Especial sobre Producción y Servicios, en materia un gravamen especial único a bebidas alcohólicas, a cargo de la diputada Claudia Gabriela Salas Rodríguez, del Grupo Parlamentario de Movimiento Ciudadano

Quien suscribe, diputada Claudia Gabriela Salas Rodríguez, integrante del Grupo Parlamentario de Movimiento Ciudadano en la LXVI Legislatura, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; así como 6, numeral 1, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración del pleno de la Cámara de Diputados del honorable Congreso de la Unión, la siguiente iniciativa con proyecto de decreto por el que se reforma el artículo 2o. de la Ley del Impuesto Especial sobre Producción y Servicios, en materia de establecer un impuesto especial único a bebidas alcohólicas al tenor de la siguiente:

Exposición de Motivos

“Los orígenes del alcohol en México inician desde la época prehispánica con la creación de bebidas fermentadas como el pulque, para uso ceremonial y dietético. Tras la conquista, los españoles introdujeron bebidas como la cerveza y el aguardiente, mientras la producción artesanal de mezcal se popularizó. La cervecería moderna comenzó con la primera fábrica en 1542, y en el siglo XX, la industria cervecera creció significativamente, aunque el consumo de tequila y mezcal también se expandió hasta la actualidad”1 .

Las bebidas alcohólicas son uno de los segmentos que más crecimiento ha tenido en México en los últimos cinco años, derivado del aprovechamiento de ingredientes locales, tendencias y tecnología que les permite adaptarse a los múltiples consumidores.

“De acuerdo con datos de Innova Market Insigths, el lanzamiento de bebidas alcohólicas ha experimentado una tasa de crecimiento anual compuesta de 3 por ciento desde 2018 hasta 2023.

La industria de bebidas alcohólicas fue una de las que más se benefició durante la pandemia debido al cierre de restaurantes y establecimientos; llegando a presentar un crecimiento en ventas de 11.2 por ciento, según señala la Organización Panamericana de la Salud.

Dentro del mercado mexicano, una de cada tres personas mayores de edad consume alguna bebida con alcohol, de las cuales 43 por ciento son hombres y 23 por ciento mujeres. Entre estos resultados, la cerveza sigue encabezando la lista de preferencias”2 .

Así mismo, “el tequila ha sabido llevar el estandarte de México a todo el mundo, convirtiéndose en la bebida de agave más consumida, no sólo por mexicanos. En la actualidad, Estados Unidos es el principal consumidor de este destilado, al grado de que 80 por ciento del tequila que se produce es exportado a dicho país, desbancando a bebidas como el whisky o la ginebra en preferencias”.3

No obstante, este crecimiento y su posicionamiento internacional también se encuentran vinculados con la política fiscal del país.

“El Impuesto Especial sobre Producción y Servicios (IEPS) es un instrumento fiscal que cumple una doble función: por un lado, recauda recursos públicos, y por otro, regula el consumo de productos nocivos para la salud o el medio ambiente. Entre estos productos se encuentran las bebidas alcohólicas, cuyo consumo excesivo representa una de las principales causas de morbilidad, mortalidad y pérdida de productividad en México y el mundo”4 .

La Constitución Política de los Estados Unidos Mexicanos establece como deber de todas y todos los mexicanos contribuir al gasto público conforme lo determinen las leyes, a través del pago de contribuciones fiscales, como es el caso del impuesto especial sobre producción y servicios (IEPS), reconocemos plenamente la importancia de aportar al sostenimiento de la hacienda pública nacional.

No obstante, en la práctica persiste una evidente desigualdad en la carga tributaria, ya que el sistema impositivo actual asigna gravámenes que se calculan como un porcentaje adicional al costo de producción. Este esquema genera un incremento significativo en el precio final de los productos, afectando tanto a productores como a los consumidores.

En este sentido, en México, el cálculo del IEPS a las bebidas alcohólicas se hace bajo un esquema Ad Valorem, es decir, se determina con base en el precio del producto y no en la cantidad de alcohol que contiene. Este modelo ha provocado distorsiones en el sistema fiscal, además de generar inequidades e ineficiencias en la recaudación. Lo más preocupante es que tampoco ha cumplido con el propósito para el que fue creado: desincentivar el consumo excesivo y proteger la salud pública.

¿Qué significa el sistema Ad Valorem?

“Significa que México calcula el IEPS en función del precio del producto, no de su contenido de alcohol.

El sistema tributario de un país contempla una amplia variedad de impuestos que sirven para financiar el funcionamiento del Estado y sus diferentes políticas públicas. Uno de los tipos de impuestos más comunes y que se aplica en muchos países es el impuesto ad valorem . Este término, originario del latín, significa “según el valor” y está vinculado a la forma en que se calculan ciertos tributos.

Un ejemplo de ello, es si un producto tiene un precio de venta de 100 pesos y el impuesto ad valorem es del 10 por ciento, el valor del impuesto será de 10 pesos. Este tipo de impuesto es comúnmente utilizado en el ámbito del comercio exterior, donde se cobra un porcentaje sobre el valor de los productos importados, aunque también se aplica a nivel nacional en diversos productos y servicios.

Características del Impuesto Ad Valorem

El impuesto Ad Valorem tiene varias características que lo distinguen de otros tipos de impuestos. Y se describen las más relevantes:

1. Basado en el Valor del Bien o Servicio : Como su nombre lo indica, el impuesto ad valorem se calcula tomando como base el valor del bien o servicio. Esto significa que el impuesto varía dependiendo de cuán caro sea el producto o servicio en cuestión. Cuanto mayor sea el valor del bien, mayor será el monto del impuesto.

2. Tasa Porcentual : El tributo no es una cantidad fija, sino un porcentaje sobre el valor de la mercancía. Este porcentaje puede variar dependiendo de la legislación local o del tipo de producto o servicio. Por ejemplo, productos de lujo o de alta gama pueden tener una tasa de impuesto ad valorem más alta que productos básicos.

3. Aplicación en diferentes sectores : Este impuesto puede aplicarse tanto a productos de consumo como a bienes inmuebles, transacciones de vehículos, entre otros. De esta forma, se adapta a diversos sectores económicos, contribuyendo al sistema fiscal del país.

4. Simplicidad en el cálculo : Debido a que se basa en un porcentaje del valor del producto, el cálculo del impuesto ad valorem es bastante sencillo. Esto facilita la recaudación y el control por parte de las autoridades fiscales.

5. Recaudación en el momento de la transacción : En muchos casos, este tipo de impuesto se recauda en el momento en que se realiza la venta o el servicio, lo que simplifica el proceso administrativo para tanto el consumidor como el vendedor”5 .

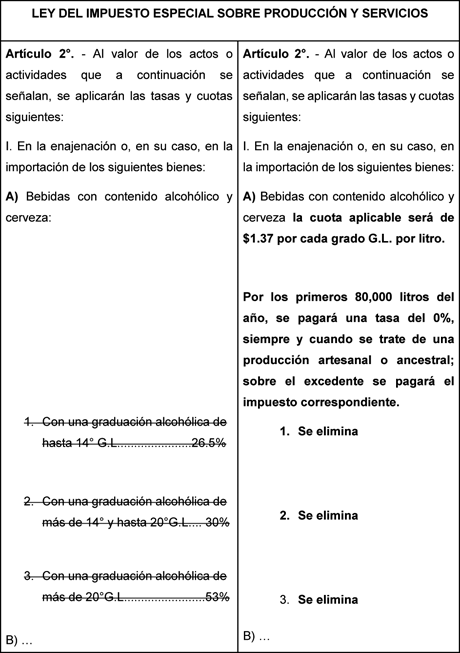

El modelo actual del IEPS en bebidas alcohólicas en México de acuerdo con nuestra Ley del Impuesto Especial Sobre Producción y Servicios vigente, son los siguientes:

“Los artículos 1o. y 2o. establecen que las bebidas alcohólicas pagan una tasa impositiva basada en su precio, con escalas según su grado de alcohol:

• Hasta 14° G.L.: 26.5%

• De 14° a 20° G.L.: 30%

• Más de 20° G.L.: 53%”6

Esto significa que una bebida alcohólica de alta calidad y precio elevado, como el mezcal artesanal o el tequila con denominación de origen, pagará más impuestos que un licor de baja calidad, aun si este último tiene más alcohol puro por litro.

A continuación, se mencionan algunos puntos clave que demuestran que el modelo Ad Valorem no es el mejor esquema aplicable en nuestro país:

• El esquema actual del IEPS bajo el modelo Ad Valorem ha generado diversas distorsiones y efectos negativos, especialmente en materia de salud pública. En primer lugar, no ha cumplido con su objetivo sanitario, ya que no ha logrado reducir el consumo nocivo de alcohol, particularmente entre las y los jóvenes, las personas con problemas de adicción y los grupos en situación de vulnerabilidad.

• Además, este tipo de impuesto se calcula en función del valor comercial del producto, lo que provoca una incongruencia, las bebidas de baja calidad, que pueden contener hasta 55 grados de alcohol, se venden a precios más bajos y, por tanto, pagan menos impuestos y en consecuencia, el sistema no castiga el contenido real de etanol ni desincentiva el consumo de productos con mayor concentración alcohólica, lo cual contradice por completo el propósito de salud pública que debería guiar esta política fiscal.

• El modelo actual del IEPS en nuestro país, también ha contribuido, de manera indirecta, al crecimiento del mercado informal y de productos adulterados.

Al no existir una regulación efectiva basada en el contenido real de alcohol, se incentiva la producción y el consumo de aguardientes y destilados de muy baja calidad, con altos niveles de etanol y sin control sanitario alguno.

Esta situación ha abierto la puerta al contrabando, la falsificación de etiquetas y la comercialización de bebidas adulteradas que, en muchos casos, contienen metanol, una sustancia altamente tóxica utilizada como solvente o combustible. El consumo de estos productos representa un serio riesgo para la salud y la vida de las personas, especialmente en comunidades con menor acceso a información, control y alternativas seguras.

• Otro efecto negativo del esquema actual es la carga fiscal inequitativa, que impacta de manera desproporcionada a los pequeños productores, especialmente aquellos que elaboran bebidas con denominación de origen y métodos artesanales, como el mezcal y el tequila.

Por ejemplo, un productor de mezcal artesanal enfrenta una tasa de impuesto de 53 por ciento sobre el valor de su botella, mientras que un licor industrial con igual o incluso mayor contenido de alcohol, pero con menor precio de venta, paga significativamente menos.

Esta desigualdad se acentúa debido a la regulación vigente, como la NOM-070-SCFI-2016, que establece que “el mezcal debe contener entre 35° y 55° de alcohol, colocándolo automáticamente en el tramo fiscal más alto”7 . Esta situación no sólo limita la competitividad de los productores locales, sino que también desincentiva la producción artesanal y atenta contra la preservación de nuestras tradiciones y la riqueza cultural de México.

Por eso, es necesario revisar y reformar este impuesto para avanzar hacia un modelo Ad Quantum, que grave de forma directa y proporcional el contenido real de etanol en cada bebida. De esta manera, no sólo se lograría una política fiscal más justa y transparente, sino también más coherente con los objetivos de salud y responsabilidad social que el estado mexicano debe garantizar.

¿Qué es el modelo Ad Quatum?

“Es un sistema impositivo que grava el alcohol contenido en las bebidas con una cuota fija por cada grado de etanol por litro, sin importar su precio de mercado.

Aquí se mencionan algunos de los beneficios que se tendrían si se aplica este esquema:

1. Atención al consumo nocivo de bebidas alcohólicas.

Las bebidas que actualmente son parte del mercado formal y que tienen precios entre 20 y 50 pesos por litro (como diversos destilados de caña), generalmente utilizan prácticas anticompetitivas para pagar menos impuestos y son consumidos por jóvenes y por personas con un consumo problemático. Con 100 pesos pueden acceder a 3 litros de alcohol, lo que fomenta un consumo explosivo.

Con el cambio del esquema fiscal, se lograría reducir el acceso y el precio de estas bebidas dado que no podrán pagar menos de 42 pesos por IEPS para las presentaciones de 750 ml, por lo que sus productos tendrían que aumentar los precios excesivamente baratos.

Esta medida, sumada a otras para prevenir el uso nocivo del alcohol, focalizarían el problema en el consumo nocivo que existe en México.

2.- Piso parejo en el campo mexicano y sus productos

Actualmente, el mercado artesanal de bebidas alcohólicas es muy amplio y diverso, y se le dificulta cumplir con obligaciones fiscales y la verificación de la producción en el campo. Misma que podría simplificarse administrativamente con el cambio de esquema fiscal.

Los productores artesanales de bebidas alcohólicas (tequila, mezcal, sotol, charanda, bacanora, cerveza artesanal, vino mexicano, entre otros) no cuentan con infraestructuras sólidas y constantemente requieren apoyo de las cámaras y asociaciones de productores para poder formalizarse y competir en el mercado nacional e internacional.

Esto genera una barrera comercial importante que les dificulta contar con ahorros para la innovación y la inversión de su producto en el mercado (comercialización, logística, publicidad, etcétera).

Los costos de producción de las bebidas nacionales son altas por los procesos artesanales que conllevan y los empleos en el campo que se generan. Un cambio del esquema les ayudaría a reducir los costos por pagos del impuesto dado que no se pagaría por el precio final (que no compite con procesos de producción industrializada) y permitiría que tengan mayor flujo de recursos.

3. Pago a primera mano

El “huachicoleo fiscal” de las bebidas alcohólicas es incentivado por el propio esquema Ad Valorem actual que promueve que el pago del IEPS se realice hasta la venta final del producto y no desde la producción o importación.

Con el cambio del modelo a un esquema Ad Quantum, en vez de fiscalizar a todas las tiendas y abarrotes que venden bebidas alcohólicas en México, se fiscalizaría solamente a los productores o importadores, con ello, la recaudación del impuesto sería mucho más transparente y eficaz, y el canal comercial ya no participaría en el proceso. Esto significa que el Sistema de Atención Tributaria recaudaría el IEPS mucho más fácil y eficientemente.

Adicionalmente, ya no será posible falsificar facturas para establecer precios más bajos y pagar menos IEPS ni en la cadena ni en las importaciones de bebidas alcohólicas ya que el IEPS se desvincula del precio y se vincula con la cantidad de alcohol por volumen”8 .

Ventajas del Modelo Ad Quatum:

“Simplifica el cobro del impuesto:

• Al ser monofásico, se concentra la recaudación en pocos contribuyentes.

• Administrativamente es más eficiente.

• Facilita el cumplimiento de obligaciones fiscales.

• Menos de 20 contribuyentes generan más de 70 por ciento de recaudación del IEPS.

Desincentiva el mercado ilegal:

• Disminuye la brecha entre recaudación potencial y observada.

• La pérdida actual por informalidad se estima en más 19 mil 500 millones de pesos.

• Elimina la subvaluación al no depender del valor factura.

Cumple con fines extrafiscales:

• Se centra en el riesgo de su consumo y no en función del precio.

• Es proporcional y equitativo.

• Ahorro en gasto en salud.

Con esta propuesta de cambio de modelo, no se ve afectada la recaudación y se incrementa por eficiencia recaudatoria”9 .

Los principales resultados que tendría México, con este cambio de modelo son los siguientes:

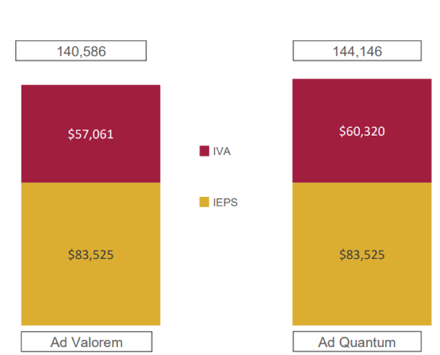

• Con una cuota de 1.37 pesos por grado de alcohol, el esquema ad quantum permite la recaudación estimada para 2026 de 83 mil 525 millones de pesos, mismo nivel que con el ad valorem. Sin embargo, se presenta un incremento en la recaudación del IVA. No se disminuye el volumen de la industria total, ni distorsiona la actual participación de mercado por categoría.

• La variación en los precios promedio no se ven en mayor medida afectados al alza. Menos de 1 por ciento de las bebidas alcohólicas verían afectado su precio al migrar a este esquema (los aguardientes únicamente representan 0.66 por ciento del volumen comercializado).

• Una cuota mayor a 1.37 pesos por grado alcohol afecta la participación de algunas marcas cuyo precio actual en el mercado les haría resentir una carga fiscal más alta, disminuyendo su volumen de venta y propiciando un efecto recaudatorio negativo.

• El esquema Ad Quantum permite el mismo nivel de recaudación de IEPS que con el Ad Valorem. Sin embargo, se presenta un incremento en la recaudación del IVA.

Fuente: Cámara Nacional del Tequila.

Efectos positivos en la industria

“Los cambios en el mercado de bebidas alcohólicas después de la implementación del esquema Ad Quantum se traducen en beneficios importantes para la industria mexicana, principalmente para las bebidas con denominación de origen, artesanales y ancestrales.

Productos como el tequila, el mezcal, sotol y bacanora tendrían un incremento en sus ventas de aproximadamente 30 por ciento, lo que implica una producción adicional de alrededor 22.5 millones de litros con un consumo extra de agave de más de 100 mil de toneladas.

La cerveza artesanal producida en México tendría un incremento en las ventas del 12 por ciento y con ello un incremento importante en la generación de empleo y consumo de insumos.

El vino y las bebidas listas para beber (RTD) también tendrían un crecimiento en sus ventas de casi el 11 por ciento, con lo cual la industria mexicana de bebidas alcohólicas tendría un importante beneficio, todo esto adicional al aumento de la recaudación que se tendría con el cambio de esquema”10 .

El cambio hacia un nuevo esquema fiscal representa un beneficio general para todas las categorías de bebidas alcohólicas en México, ya que únicamente genera una disminución en el impacto para aquellas bebidas de baja calidad, bajo precio y alto contenido alcohólico. Justamente en estos productos, junto con la cerveza, es donde se observa un aumento en la recaudación, debido principalmente a la inequidad que actualmente existe en su tratamiento bajo el esquema vigente.

Con la implementación de este nuevo modelo, la recaudación del IEPS por botella se vuelve más equitativa y progresiva, gravando de manera proporcional el contenido real de alcohol de cada bebida. Esto significa que los productos con mayor concentración de etanol asumen una mayor carga fiscal, mientras que las bebidas elaboradas mediante procesos artesanales o con denominación de origen no se ven penalizadas de forma injusta por sus costos de producción.

Este cambio no solo mejora la justicia fiscal y fortalece la recaudación, sino que también cumple con los objetivos de salud pública, al desincentivar el consumo de bebidas de alta graduación y bajo costo, que representan mayores riesgos para la población. Por estas razones, la propuesta de iniciativa busca transitar hacia un modelo más justo, transparente y eficiente, alineado con los principios de equidad, responsabilidad social y protección de la salud de las y los mexicanos.

Por lo expuesto, el siguiente cuadro comparativo muestra la propuesta antes señalada:

Por lo anterior, se somete a consideración la siguiente iniciativa con proyecto de:

Decreto por el que se reforma el artículo 2o. de la Ley del Impuesto Especial sobre Producción y Servicios, en materia de establecer un impuesto especial único a bebidas alcohólicas

Único. Se reforma el inciso A) de la fracción I del artículo 2o. y se adiciona un segundo párrafo al mismo inciso correspondiente al artículo 2o. de la Ley del Impuesto Especial sobre Producción y Servicios, para quedar como sigue:

Artículo 2o. Al valor de los actos o actividades que a continuación se señalan, se aplicarán las tasas y cuotas siguientes:

I. En la enajenación o, en su caso, en la importación de los siguientes bienes:

A) Bebidas con contenido alcohólico y cerveza la cuota aplicable será de 1.37 pesos por cada grado G.L. por litro.

Por los primeros 80 mil litros del año, se pagará una tasa de 0 por ciento, siempre y cuando se trate de una producción artesanal o ancestral; sobre el excedente se pagará el impuesto correspondiente.

1. Se elimina.

2. Se elimina.

3. Se elimina.

B)...

C)...

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. Los congresos locales deberán armonizar su legislación en un plazo no mayor a 90 días naturales contados a partir de la publicación del presente decreto.

Notas

1 Fournier García, Patricia y Mondragón Barrios,

Lourdes. Las bebidas mexicanas. Pulque, mezcal y tesgüino.

Arqueología Mexicana . Disponible en: https://arqueologiamexicana.mx/mexico-antiguo/

las-bebidas-mexicanas-pulque-mezcal-y-tesguino

2 Bahena, Lola; Panorama de las Bebidas

Alcohólicas en México: Tendencias, retos y oportunidades. 30 de

abril de 2024.

https://thefoodtech.com/soluciones-y-tecnologia-alimentaria/

panorama-del-consumo-de-bebidas-alcoholicas-en-mexico-tendencias-retos-y-oportunidades/

3 Ibídem.

4 H&CO, ¿Qué es el IEPS y para qué sirve? Disponible en: https://www.hco.com/es/insights/que-es-el-ieps-y-para-que-sirve#:~:text =IEPS:%20beneficios%20y%20desventajas,objeto%20de%20debate%20y%20discus i%C3%B3n

5 Impuesto Ad Valorem. https://www.economia360.org/impuesto-ad-valorem/

6 Ley del Impuesto Especial sobre Producción y

Servicios. Disponible en:

https://www.diputados.gob.mx/LeyesBiblio/pdf/LIEPS.pdf

7 Norma oficial mexicana. Disponible en: https://www.dof.gob.mx/normasOficiales/6437/seeco11_C/seeco11_C.html

8 Moderniza IEPS.

https://moderniza-ieps.mx/que-promovemos/#:~:text=Propuesta-,Ad%20Quantum,cobra%20a%20productores%20e%20

importadores.&text=Facilita%20la%20recaudaci%C3%B3n%20pues%20fiscaliza%20a%20productores%20e

%20importadores.&text=de%20facturas.&text=cantidad%20de%20alcohol%2C%20mismo%20que,

bajo%20precio%20y%20alta%20graduaci%C3%B3n.&text=est%C3%A1ndar%E2%80%9D.,categor%C3%ADas%

20que%20tienen%20m%C3%A1s%20alcohol.&text=transfronterizos.

9 Investigación realizada Cámara Nacional de Tequila.

Propuesta de modernización del IEPS.

https://drive.google.com/file/d/1LUAK683hCXLmlyY-7_mrpUtTgWfzkV1d/view?usp=drive_link

10 Ibídem.

Dado en el Palacio Legislativo de San Lázaro, 14 de octubre de 2025.

Diputada Claudia Gabriela Salas Rodríguez (rúbrica)

Que reforma y adiciona diversas disposiciones del artículo 20 de la Ley General de Transparencia y Acceso a la Información, en materia de fomento al uso de ajustes razonables para mejorar la accesibilidad a la información a personas con discapacidad, a cargo del diputado Juan Armando Ruiz Hernández, del Grupo Parlamentario de Movimiento Ciudadano

Quien suscribe, Juan Armando Ruiz Hernández, diputado integrante del Grupo Parlamentario de Movimiento Ciudadano en la LXVI Legislatura, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; así como 6, numeral 1, y los artículos 77 y 78 del Reglamento de la Cámara de Diputados, somete a la consideración del pleno de la Cámara de Diputados la presente iniciativa con proyecto de decreto por el que se reforman y adicionan diversas disposiciones del Artículo 20 de la Ley General de Transparencia y Acceso a la Información Pública, en materia de fomento al uso de ajustes razonables para mejorar la accesibilidad a la información a las personas con discapacidad, conforme lo siguiente:

Exposición de Motivos

En la era digital, el acceso universal a la información y a los servicios en línea es un pilar fundamental para el ejercicio pleno de los derechos, la inclusión social y el desarrollo económico. Sin embargo, millones de personas en México –especialmente quienes viven con discapacidad, adultos mayores, habitantes de zonas rurales comunidades indígenas– enfrentan barreras tecnológicas y de diseño que les impiden participar en igualdad de condiciones en la vida digital.1

La accesibilidad digital, entendida como la posibilidad de que cualquier persona pueda navegar, interactuar y beneficiarse de los contenidos y servicios en línea, es un requisito indispensable para la equidad y la justicia social. La falta de accesibilidad perpetúa la exclusión y limita el acceso a la educación, la salud, el empleo, la participación ciudadana y los servicios públicos.2

Aunque México ha realizado avances normativos, éstos han sido fragmentarios y carecen de obligatoriedad y mecanismos de sanción efectivos para todos los sectores y niveles de gobierno, así como para las empresas privadas que ofrecen bienes y servicios al público.3 La presente iniciativa busca subsanar esta deuda histórica y alinear a México con los más altos estándares internacionales en materia de derechos humanos y accesibilidad digital. En ese sentido, es importante resaltar que, si bien es cierto, los servidores públicos tienen un deber directo de respetar, proteger y garantizar los derechos humanos en el ejercicio de sus funciones, no menos lo es que la ciudadanía debe atender responsabilidades cívicas y morales en la construcción de una sociedad respetuosa de los derechos, entre los cuales se encuentra el derecho a la accesibilidad digital.

En México, la accesibilidad digital ha avanzado de manera limitada y desigual. En 2015, la entonces Secretaría de la Función Pública estableció disposiciones de accesibilidad web sólo para la administración pública federal, exigiendo el estándar WCAG 2.0 AA.4 En 2016, el entonces Instituto Federal de Telecomunicaciones (IFT) emitió lineamientos para operadores de telecomunicaciones.5

Sin embargo, estas normas no son aplicables a gobiernos estatales, municipales ni a empresas privadas, y carecen de mecanismos de sanción efectivos.6

Sólo 11 estados superan 65 por ciento de accesibilidad en portales gubernamentales en 2018.7 Tras la desaparición del IFT, la nueva Agencia de Transformación Digital y Telecomunicaciones (ATDT) aún no regula ni supervisa el cumplimiento de WCAG AA en el sector público y privado.8 Más de 20 por ciento de la población con discapacidad sigue excluida de servicios digitales básicos.9

En contraste, la Unión Europea, España, Estados Unidos y Reino Unido han implementado leyes y sanciones estrictas:

• La European Accessibility Act prevé multas de hasta 500 mil euros en Alemania y 250 mil en Francia.10

• España impone sanciones de 30 mil a 600 mil euros y puede prohibir operar hasta por dos años.11

• En Estados Unidos de América, la ADA ha generado miles de demandas y acuerdos millonarios.12

• El Reino Unido aplica acciones judiciales y administrativas a través de la EHRC.13

La inacción en México perpetúa la exclusión de 20.8 millones de personas con discapacidad y 15 millones de adultos mayores14 , expone a empresas mexicanas a sanciones internacionales y representa una pérdida económica estimada en 490 mil millones MXN anuales.15

Panorama nacional de accesibilidad web: entidades y poderes federales

El diagnóstico nacional de accesibilidad digital muestra grandes disparidades entre entidades federativas y dependencias federales en México. Estos datos evidencian la urgencia de establecer un marco normativo obligatorio y homogéneo.

Entidades federativas con mayor accesibilidad web (2024):

• Jalisco: 85%

• Baja California: 78.9%

• Sonora: 78%

• Aguascalientes: 77.5%

• Nuevo León: 75%

• Guerrero: 74.4%

• Sinaloa: 72.2%

• Michoacán: 71.8%

• Durango: 70%

• Chihuahua: 66.7%

Entidades federativas con menor accesibilidad web:

• Querétaro: 45%

• Hidalgo: 43.6%

• Zacatecas: 48.7%

• Guanajuato: 48.9%

• San Luis Potosí: 50%

• Estado de México, Puebla y Tabasco: 51.2%

Poderes y dependencias federales más accesibles:

• Suprema Corte de Justicia de la Nación: 63.4%

• Poder Ejecutivo Federal: 51.1%

Poderes y dependencias federales menos accesibles:

• Cámara de Diputados: 27.9%

Empresas de telecomunicaciones (sector privado, referencia comparativa):

• Weex: 89.25%

• Telnor: 87.08%

• Izzi: 87.46%

• Telcel: 86.89%

Estos datos reflejan que, incluso entre los estados y dependencias con mayor avance, ninguna entidad federativa ni la propia federación alcanza 90 pr ciento de cumplimiento con los estándares de accesibilidad digital.

Las diferencias entre entidades y sectores subrayan la necesidad de una legislación nacional que garantice condiciones equitativas, impulse la mejora continua y cierre la brecha digital para todas las personas, sin importar su lugar de residencia o el portal que consulten.

Hablando de la transversalidad de los derechos, México, pionero en conectividad en América Latina, hoy presenta una brecha digital crítica: 24.4 por ciento de la población aún no tiene acceso a internet.16 La falta de accesibilidad universal agrava la desigualdad y viola el Artículo 19 de la Declaración Universal de los Derechos Humanos.17

Las mejores prácticas internacionales demuestran que la armonización de estándares, la existencia de auditorías obligatorias y la imposición de sanciones efectivas son claves para lograr la inclusión digital. Por mencionar algunas:

• La Unión Europea ha armonizado el estándar EN 301 549 y otorga fondos a Pymes para la transición digital.18

• España exige auditorías y declaraciones públicas de accesibilidad.19

• Canadá otorga incentivos fiscales de 30 por ciento a empresas certificadas bajo la Accessible Canada Act.

En razón de lo antes expuesto, se anexa el siguiente cuadro comparativo de la propuesta:

Cuadro comparativo

Por lo expuesto en lo anterior, se somete a consideración la siguiente iniciativa:

Decreto por el se reforman y adicionan diversas disposiciones del artículo 20 de la Ley General de Transparencia y Acceso a la información, en materia de fomento al uso de ajustes razonables para mejorar la accesibilidad a información a personas con discapacidad

Único. Se reforman las fracciones XVI y XVII; se adicionan los apartados A, B, C, D, E, F, G, H, I, J, K, L y M a la fracción XVII, y se recorren las subsecuentes para adicionar una fracción XVIII, todos del artículo 20 de la Ley General de Transparencia y Acceso a la Información Pública, para quedar como sigue:

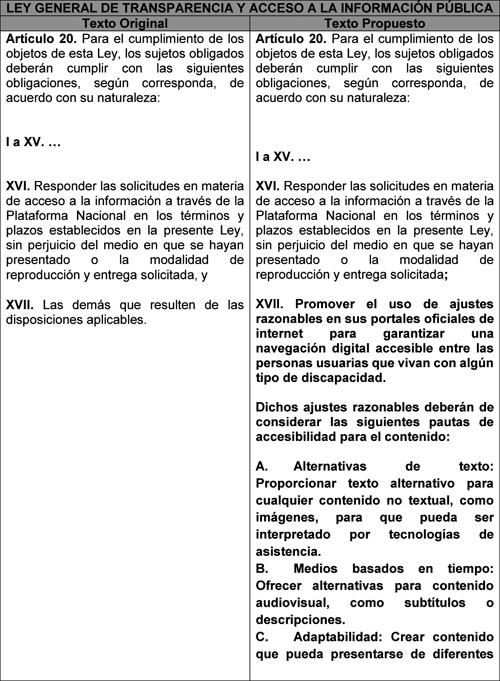

Artículo 20. Para el cumplimiento de los objetos de esta Ley, los sujetos obligados deberán cumplir con las siguientes obligaciones, según corresponda, de acuerdo con su naturaleza:

I. a XV. ...

XVI. Responder las solicitudes en materia de acceso a la información a través de la Plataforma Nacional en los términos y plazos establecidos en la presente Ley, sin perjuicio del medio en que se hayan presentado o la modalidad de reproducción y entrega solicitada;

XVII. Promover el uso de ajustes razonables en sus portales oficiales de internet para garantizar una navegación digital accesible entre las personas usuarias que vivan con algún tipo de discapacidad.

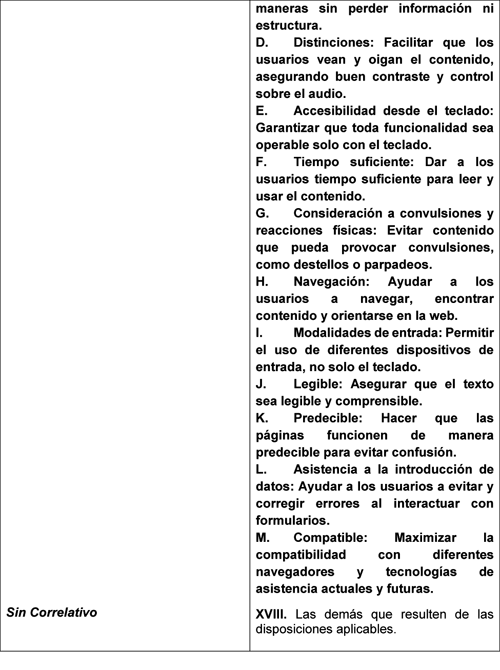

Dichos ajustes razonables deberán de considerar las siguientes pautas de accesibilidad para el contenido web:

A. Alternativas de texto: Proporcionar texto alternativo para cualquier contenido no textual, como imágenes, para que pueda ser interpretado por tecnologías de asistencia.

B. Medios basados en tiempo: Ofrecer alternativas para contenido audiovisual, como subtítulos o descripciones.

C. Adaptabilidad: Crear contenido que pueda presentarse de diferentes maneras sin perder información ni estructura.

D. Distinciones: Facilitar que los usuarios vean y oigan el contenido, asegurando buen contraste y control sobre el audio.

E. Accesibilidad desde el teclado: Garantizar que toda funcionalidad sea operable solo con el teclado.

F. Tiempo suficiente: Dar a los usuarios tiempo suficiente para leer y usar el contenido.

G. Consideración a convulsiones y reacciones físicas: Evitar contenido que pueda provocar convulsiones, como destellos o parpadeos.

H. Navegación: Ayudar a los usuarios a navegar, encontrar contenido y orientarse en la web.

I. Modalidades de entrada: Permitir el uso de diferentes dispositivos de entrada, no solo el teclado.

J. Legible: Asegurar que el texto sea legible y comprensible.

K. Predecible: Hacer que las páginas funcionen de manera predecible para evitar confusión.

L. Asistencia a la introducción de datos: Ayudar a los usuarios a evitar y corregir errores al interactuar con formularios.

M. Compatible: Maximizar la compatibilidad con diferentes navegadores y tecnologías de asistencia actuales y futuras.

XVIII . Las demás que resulten de las disposiciones aplicables.

Transitorios

Primero. El presente decreto entrará en vigor el día posterior a su publicación en el Diario Oficial de la Federación.

Segundo. Los sujetos obligados, reconocidos en el Título Primero Capítulo III de la presente ley contarán con un plazo no mayor a 180 días contados a partir de la entrada en vigor del decreto para hacer las modificaciones de ajuste razonable bajo las pautas de accesibilidad para el contenido web señaladas, en sus respectivos portales digitales oficiales.

Notas

1 Inegi. (2024). Encuesta Nacional sobre Disponibilidad y Uso de Tecnologías de la Información en los Hogares (ENDUTIH)

2 ONU. (2006). Convención sobre los Derechos de las Personas con Discapacidad.

3 Sánchez Calvillo, C. G. (2023). Los Beneficios de la Accesibilidad Web.

4 Secretaría de la Función Pública. (2015). Acuerdo de accesibilidad web. DOF.

5 IFT. (2016). Lineamientos de accesibilidad. DOF.

6 Sánchez Calvillo, C. G. (2023). Los Beneficios de la Accesibilidad Web.

7 Mónica Duhem. (2018). Implementación de Accesibilidad Web en México. LinkedIn.

8 LevelAccess. (2025). EAA, Non-compliance Fines.

9 Inegi. (2024). Estadísticas sobre discapacidad.

10 Reciteme. (2025). European Accessibility Act Fines

11 QualiBooth. (2023). Spain - Law 11/2023 for digital accessibility.

12 US Chamber. (2024). ADA Website Compliance.

13 Equality and Human Rights Commission (EHRC). (2024). Accessibility enforcement in the UK.

14 Inegi. (2024). Estadísticas sobre discapacidad.

15 Hiberus. (2025). Beneficios económicos de la accesibilidad.

16 ITsitio. (2025). La evolución del Internet en México.

17 Naciones Unidas. (2023). Declaración Universal de DDHH, Art. 19.

18 Comisión Europea. (2025). European Accessibility Act.

19 QualiBooth. (2023). Spain - Law 11/2023 for digital accessibility.

Palacio Legislativo de San Lázaro, a 14 de octubre a 2025.

Diputado Juan Armando Ruiz Hernández (rúbrica)

Que reforma y adiciona diversas disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, en materia de presupuesto verde, a cargo del diputado Eduardo Gaona Domínguez, del Grupo Parlamentario de Movimiento Ciudadano

El suscrito, diputado Eduardo Gaona Domínguez, integrante del Grupo Parlamentario de Movimiento Ciudadano, en la LXVI Legislatura de la Cámara de Diputados, con fundamento en lo establecido en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos; así como 6, numeral 1, 77 y 78 del Reglamento de la Cámara de Diputados del Congreso de la Unión, somete a consideración de esta honorable asamblea la siguiente iniciativa con proyecto de decreto por el que se reforman y adicionan diversas disposiciones a la Ley Federal de Presupuesto y Responsabilidad Hacendaria, en materia de presupuesto verde, al tenor de la siguiente:

Exposición de Motivos

El cambio climático y la degradación ambiental representan uno de los mayores retos para México y el mundo. De acuerdo con la Organización para la Cooperación y el Desarrollo Económicos, la inversión pública con criterios ambientales es fundamental para transitar hacia un modelo de desarrollo sostenible, que combine crecimiento económico con responsabilidad ecológica.

El concepto de desarrollo sostenible, sobre el cual se fundamenta la nueva agenda de desarrollo internacional, refleja un complejo equilibrio entre medio ambiente, desarrollo económico y bienestar social. Implica satisfacer las necesidades de las generaciones presentes sin comprometer las posibilidades de las del futuro1 . En 2015, la Organización de las Naciones Unidas aprobó la Agenda 2030 para el Desarrollo Sostenible , un compromiso global para mejorar la vida de todas las personas sin dejar a nadie atrás2 .

América Latina, y en particular México, se encuentran en una posición estratégica para liderar la transición hacia una economía más sostenible, dada su amplia biodiversidad, abundantes fuentes de energía renovable y vastos recursos naturales3 . El Plan Nacional de Desarrollo 2025-2030 , en su Eje General 4 “Desarrollo Sustentable” , establece como objetivo lograr un equilibrio entre desarrollo económico, social y ambiental, preservando los recursos naturales para las generaciones futuras y evitando daños irreversibles al medio ambiente4 .

Este mandato se encuentra alineado con el artículo 4o., párrafo sexto, de la Constitución Política de los Estados Unidos Mexicanos, que reconoce que toda persona tiene derecho a un medio ambiente sano para su desarrollo y bienestar, y que el Estado tiene la obligación de garantizar dicho derecho, sancionando el daño y deterioro ambiental. Asimismo, México ha suscrito importantes instrumentos internacionales como el Protocolo de Montreal , el Protocolo de Kyoto y el Acuerdo de París 5 , además de comprometerse en foros multilaterales como la COP-29 en Bakú, Azerbaiyán, a alcanzar la meta de cero emisiones netas para 2050 6 .

Sin embargo, la realidad muestra una brecha preocupante entre los compromisos internacionales y la política presupuestal interna. En el Proyecto de Presupuesto de Egresos de la Federación (PPEF) 2026 , se registra el monto más bajo en 21 años destinado a la administración y operación de las áreas naturales protegidas, alertó Noroeste Sociedad Civil para la Sustentabilidad Ambiental7 , lo cual ya se había reflejado en 2025 con una reducción del 39.4 por ciento8 . Esta situación evidencia una fuerte contradicción entre los discursos y las acciones en materia de sustentabilidad.

A nivel subnacional, algunas entidades federativas como Nuevo León han tomado con seriedad la agenda ambiental, implementando programas sectoriales de desarrollo sustentable 2023-2027 que incluyen acciones específicas en cambio climático, calidad del aire, biodiversidad, recursos hídricos y bienestar animal. Estas experiencias demuestran que con voluntad política, colaboración institucional y participación ciudadana es posible avanzar en la construcción de un modelo de desarrollo integral y sostenible.

Por ello, la presente iniciativa propone crear la figura del Presupuesto Verde Federal , entendido como aquel gasto público orientado a la mitigación y adaptación al cambio climático, eficiencia energética, reducción de emisiones contaminantes, reforestación, conservación de ecosistemas y, en general, a la transición hacia un modelo de desarrollo sostenible.

Se plantea que cada dependencia y entidad del Ejecutivo Federal etiquete un porcentaje de su gasto programable en acciones sustentables , y que dichas erogaciones se reporten en el Presupuesto de Egresos y en la Cuenta Pública mediante un Informe de Gasto Verde , sujeto a evaluación de resultados. Con ello se busca:

1. Transversalizar la política ambiental en todas las dependencias federales sin necesidad de crear nuevos programas.

2. Vincular la sustentabilidad con la disciplina fiscal y la rendición de cuentas.

3. Cumplir con los compromisos internacionales y constitucionales en materia de derecho al medio ambiente sano.

4. Posicionar un presupuesto responsable con el futuro de México, en beneficio de las generaciones presentes y futuras9 .

Propuesta

Derivado de lo anterior, someto a la consideración de este honorable recinto legislativo la siguiente iniciativa con proyecto de

Decreto por el que se reforman y adicionan diversas disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, en Materia de Presupuesto Verde

Único. Se reforman y adicionan diversas disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, en materia de presupuesto verde, para quedar como sigue:

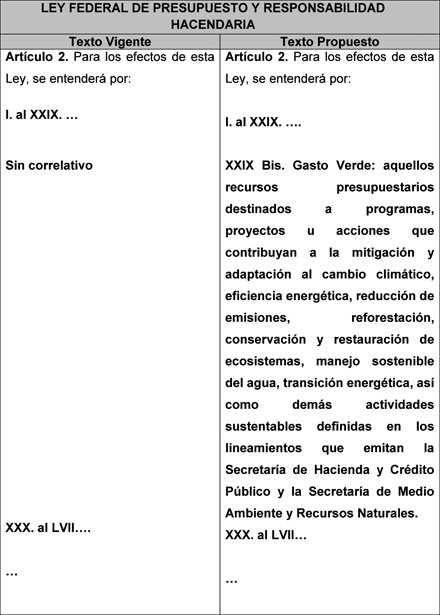

Artículo 2. Para los efectos de esta ley, se entenderá por:

I. a XXIX. ....

XXIX Bis. Gasto verde: aquellos recursos presupuestarios destinados a programas, proyectos u acciones que contribuyan a la mitigación y adaptación al cambio climático, eficiencia energética, reducción de emisiones, reforestación, conservación y restauración de ecosistemas, manejo sostenible del agua, transición energética, así como demás actividades sustentables definidas en los lineamientos que emitan la Secretaría de Hacienda y Crédito Público y la Secretaría de Medio Ambiente y Recursos Naturales.

XXX. a LVII. ...

...

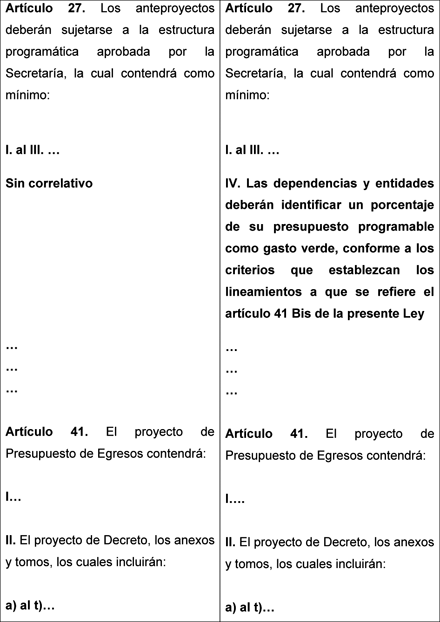

Artículo 27. Los anteproyectos deberán sujetarse a la estructura programática aprobada por la Secretaría, la cual contendrá como mínimo:

I. al III. ...

IV. Las dependencias y entidades deberán identificar un porcentaje de su presupuesto programable como gasto verde, conforme a los criterios que establezcan los lineamientos a que se refiere el artículo 41 Bis de la presente Ley

...

...

...

Artículo 41. El proyecto de Presupuesto de Egresos contendrá:

I....

II. El proyecto de Decreto, los anexos y tomos, los cuales incluirán:

a) al t)...

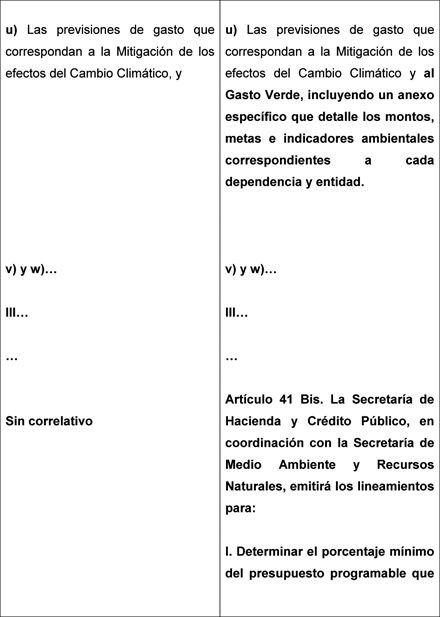

u) Las previsiones de gasto que correspondan a la Mitigación de los efectos del Cambio Climático y al Gasto Verde, incluyendo un anexo específico que detalle los montos, metas e indicadores ambientales correspondientes a cada dependencia y entidad.

v) y w)...

III...

...

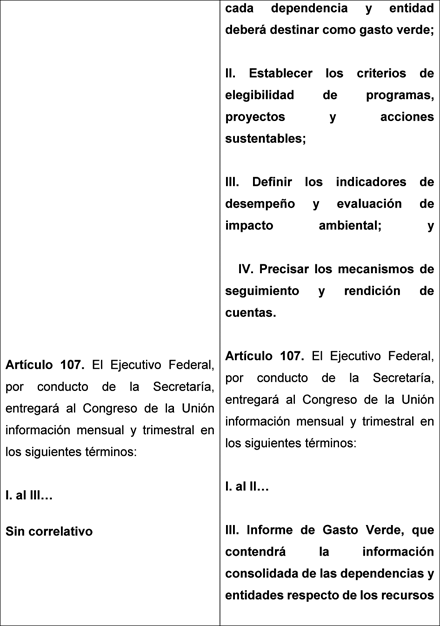

Artículo 41 Bis. La Secretaría de Hacienda y Crédito Público, en coordinación con la Secretaría de Medio Ambiente y Recursos Naturales, emitirá los lineamientos para:

I. Determinar el porcentaje mínimo del presupuesto programable que cada dependencia y entidad deberá destinar como gasto verde;

II. Establecer los criterios de elegibilidad de programas, proyectos y acciones sustentables;

III. Definir los indicadores de desempeño y evaluación de impacto ambiental; y

IV. Precisar los mecanismos de seguimiento y rendición de cuentas.

Artículo 107. El Ejecutivo federal, por conducto de la Secretaría, entregará al Congreso de la Unión información mensual y trimestral en los siguientes términos:

I. y II...

III. Informe de Gasto Verde, que contendrá la información consolidada de las dependencias y entidades respecto de los recursos ejercidos, metas alcanzadas e impactos ambientales obtenidos, con base en los lineamientos que emita la Secretaría de Hacienda y Crédito Público en coordinación con la Secretaría de Medio Ambiente y Recursos Naturales.

...

...

...

...

...

...

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente de su publicación en el Diario Oficial de la Federación.

Segundo. La Secretaría de Hacienda y Crédito Público contará con un plazo máximo de ciento ochenta días naturales, contados a partir de la entrada en vigor de este decreto, para emitir los lineamientos correspondientes al gasto verde federal.

Notas

1 Cepal, disponible en: https://www.cepal.org/es/temas/desarrollo-sostenible/acerca-desarrollo- sostenible

2 Organización de las Naciones Unidas, disponible en: https://www.un.org/es/actnow/ten-actions

3 World Economic Forum, disponible en: https://es.weforum.org/stories/2024/01/america-latina-avanza-hacia-una- economia-sostenible-estos-son-los-retos-y-las-oportunidades/

4 Gobierno de México, disponible en: https://www.gob.mx/cms/uploads/attachment/file/981072/PND_2025-2030_v25 0226_14.pdf

5 Suprema Corte de Justicia de la Nación, disponible en: https://www.scjn.gob.mx/tratados-internacionales/caracter-especial/medi o-ambiente/cambio-climatico

6 Secretaria de Medio Ambiente, disponible en: https://www.gob.mx/semarnat/prensa/mexico-reafirmo-su-compromiso-con-la -accion-climatica-ambiciosa-en-la-cop29?idiom=en

7 Excelsior, disponible en: https://www.excelsior.com.mx/nacional/presupuesto-2026-preve-monto-mas- bajo-en-21-anos-para-areas-naturales-protegidas-nossa

8 Excelsior , disponible en: https://www.excelsior.com.mx/nacional/presupuesto-2026-preve-monto-mas- bajo-en-21-anos-para-areas-naturales-protegidas-nossa

9 El Economista, disponible en: https://www.eleconomista.com.mx/economia/mexico-queda-corto-gasto-desti nado-medioambiente-20241121-735326.html

México, Ciudad de México, a 14 de octubre de 2025

Diputado Eduardo Gaona Domínguez (rúbrica)