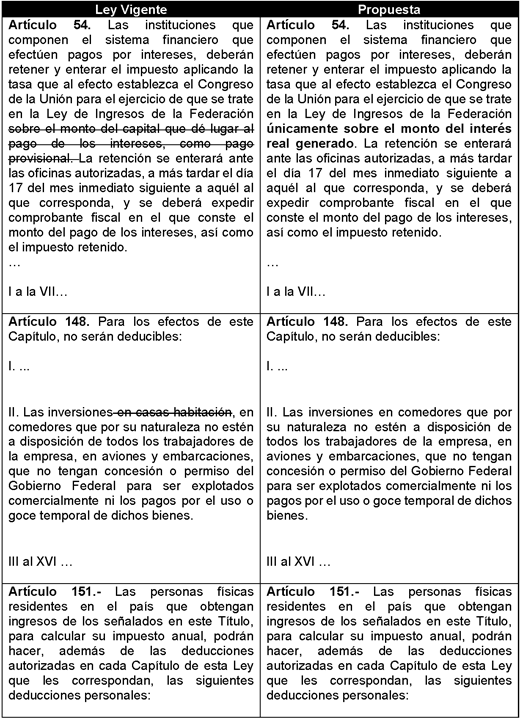

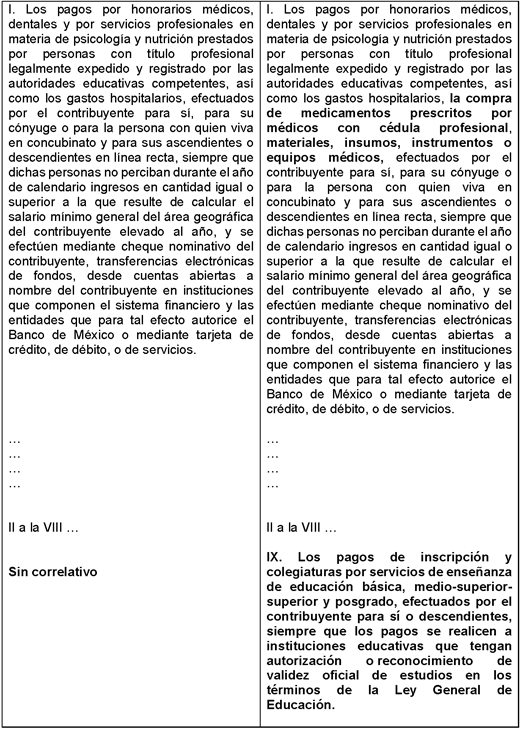

Gaceta Parlamentaria, año XXVIII, número 6896-II-5, martes 14 de octubre de 2025

- Que reforma y adiciona diversas disposiciones de la Ley General de Vida Silvestre y de la Ley Federal de Sanidad Animal, en materia de protección de fauna en cautiverio y supervisión de zoológicos, a cargo de la diputada Ana Isabel González González, del Grupo Parlamentario del PRI

- Que deroga el numeral 6 del inciso b) de la fracción I del artículo 2o.-A de la Ley del Impuesto al Valor Agregado, a cargo de la diputada Abigail Arredondo Ramos, del Grupo Parlamentario del PRI

- Que adiciona diversas disposiciones de la Ley General de Educación, en materia de apoyo psicológico, a cargo de la diputada Abigail Arredondo Ramos, del Grupo Parlamentario del PRI

- Que adiciona el artículo 30 de la Ley General de Cultura Física y Deporte, en materia de actividades deportivas regulares y adaptadas, a cargo de la diputada Ana Isabel González González, del Grupo Parlamentario del PRI

- Que reforma el artículo 36 de la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia, en materia de armonización legislativa, a cargo de la diputada Ana Isabel González González, del Grupo Parlamentario del PRI

- Que reforma y adiciona los artículos 21 y 110 de la Ley General de Cultura Física y Deporte, en materia de nuevos talentos, a cargo de la diputada Ana Isabel González González, del Grupo Parlamentario del PRI

- Que reforma el artículo 24 de la Ley General en Materia de Desaparición Forzada de Personas, Desaparición Cometida por Particulares y del Sistema Nacional de Búsqueda de Personas, en materia de armonización legislativa, a cargo de la diputada Ana Isabel González González, del Grupo Parlamentario del PRI

- Que reforma diversas disposiciones de la Ley del Impuesto sobre la Renta, a cargo del diputado Rubén Ignacio Moreira Valdez, del Grupo Parlamentario del PRI

Que reforma y adiciona diversas disposiciones de la Ley General de Vida Silvestre y de la Ley Federal de Sanidad Animal, en materia de protección de fauna en cautiverio y supervisión de zoológicos, a cargo de la diputada Ana Isabel González González, del Grupo Parlamentario del PRI

La suscrita, Ana Isabel González González, integrante del Grupo Parlamentario del Partido Revolucionario Institucional en la LXVI Legislatura del Congreso de la Unión, con fundamento en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, así como 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía iniciativa con proyecto de decreto por el que se reforman diversas disposiciones de las Leyes General de Vida Silvestre, y Federal de Sanidad Animal, en materia de protección de fauna en cautiverio y supervisión de zoológicos, al tenor de lo siguiente

Exposición de Motivos

Hace un par de días, en el zoológico La Pastora, ubicado en Guadalupe, Nuevo León,1 se suscitó un lamentable hecho derivado de la difusión del estado crítico de una osezna negra americana (Ursus americanus) de aproximadamente dos años. Este ejemplar presentaba síntomas alarmantes, como sarna avanzada, desnutrición severa, uñas sin desgaste y evidentes signos de abandono. Esta situación nos ha generado una gran preocupación e indignación por el lamentable estado de salud que presento este pequeño animalito y, sabemos que no será suficiente, que la Procuraduría Federal de Protección al Ambiente (Profepa) haya abierto una investigación para determinar la posible negligencia de las autoridades en el cuidado, protección, conservación, bienestar animal y el manejo de la fauna silvestre en cautiverio.

El caso de esta pequeña osezna nos causa gran preocupación porque no solo evidencia una vez más, el sufrimiento y abandono del animalito sino también, la cuestionable capacidad que tienen de los zoológicos para cumplir con su misión de cuidado, protección, conservación y bienestar animal.

Sin duda, esta grave situación pone en riesgo la vida del ejemplar y, al mismo tiempo, afecta la credibilidad de las instituciones encargadas de la protección de la fauna silvestre. Este incidente resalta la responsabilidad del Estado en garantizar que los espacios destinados a la conservación de especies cumplan con los estándares necesarios para el cuidado y bienestar de los animales que albergan.

La protección de la vida silvestre en cautiverio es una obligación que trasciende lo ético y se enmarca en un compromiso ambiental y legal del Estado mexicano. Los zoológicos deben funcionar como centros de conservación, educación y exhibición, operando bajo los más altos estándares de bienestar animal, así como de transparencia y rendición de cuentas. La situación de la osezna negra americana en el zoológico La Pastora es un recordatorio urgente de la necesidad de revisar y fortalecer las políticas de cuidado y protección de la fauna silvestre en cautiverio, asegurando que se respeten los derechos de los animales y se promueva su bienestar en todo momento.

Pero por desgracia, este fenómeno no es un caso aislado, sino que se enmarca en una serie de informes y denuncias presentadas por ciudadanos que han puesto de manifiesto una alarmante realidad en diversos espacios de conservación. Las prácticas de omisión y la falta de atención veterinaria son recurrentes, lo que se traduce en condiciones indignas para los animales. Además, la ausencia de protocolos de emergencia adecuados agrava la situación, dejando a los animales en situaciones de vulnerabilidad extrema. Esta problemática se ve alimentada por la falta de transparencia en los reportes, lo que dificulta la identificación de las deficiencias existentes y la implementación de soluciones efectivas.

La escasa fiscalización y la debilidad de la normativa vigente han creado un entorno en el que el bienestar animal se encuentra subordinado a intereses administrativos y presupuestales. Esta situación no solo compromete la integridad de los animales, sino que también refleja una falta de compromiso por parte de las instituciones responsables de su protección. La necesidad de establecer mecanismos de control más rigurosos y de promover una cultura de responsabilidad en la gestión de los espacios de conservación es urgente, ya que solo así se podrá garantizar un trato digno y adecuado a los seres que dependen de nuestra intervención para su bienestar.

La situación crítica de la osezna negra americana hallada en el Zoológico La Pastora, resalta la necesidad de una revisión exhaustiva de las políticas de manejo y protección de la fauna en cautiverio, sino que también abre la puerta a la posibilidad de que se establezcan responsabilidades tanto administrativas como penales y ambientales. La gravedad de la situación exige una respuesta contundente que garantice el cumplimiento de las normativas vigentes y la protección de los derechos de los animales.

La situación de la osezna podría dar lugar a diversas responsabilidades legales. En primer lugar, la omisión de los deberes de cuidado por parte de las autoridades competentes podría acarrear consecuencias administrativas, dado que se espera que estas entidades actúen con diligencia para asegurar el bienestar de los animales bajo su custodia.

Además, el maltrato animal, tipificado en el Código Penal de Nuevo León, podría ser un factor determinante en la evaluación de la conducta de los responsables del zoológico. Por otro lado, el daño ambiental que podría derivarse de esta situación también plantea la posibilidad de responsabilidad civil, conforme a lo establecido en la Ley Federal de Responsabilidad Ambiental.

La protección de la fauna en cautiverio trasciende el ámbito ético y administrativo, convirtiéndose en una obligación jurídica fundamentada en principios constitucionales, tratados internacionales y criterios jurisprudenciales que reconocen a los animales como seres sintientes. Esta perspectiva no solo refuerza la necesidad de un marco legal robusto que garantice el bienestar animal, sino que también subraya la importancia de una cultura de respeto y cuidado hacia todas las formas de vida. La situación de la osezna negra americana debe servir como un llamado a la acción para que las instituciones asuman su responsabilidad y se comprometan a mejorar las condiciones de vida de los animales en cautiverio.

La legislación en esta área no debe ser vista únicamente como una respuesta a una crisis específica, sino como una medida proactiva que busca prevenir futuras omisiones, fortalecer la confianza del público y reafirmar el compromiso del Estado mexicano con la protección de todas las formas de vida. Este enfoque integral es esencial para garantizar que las políticas públicas no solo atiendan problemas inmediatos, sino que también establezcan un marco duradero que promueva el respeto y la conservación de la biodiversidad.

De ahí la necesidad de legislar con el objetivo reformar la Ley General de Vida Silvestre y la Ley Federal de Sanidad Animal, para crear un sistema sólido de supervisión, transparencia y protección efectiva para la fauna en cautiverio. Entre las propuestas se incluye la implementación de un Protocolo Nacional de Atención Urgente, la realización de auditorías periódicas obligatorias, la imposición de sanciones por negligencia y la creación de mecanismos que fomenten la participación ciudadana. Estas medidas son fundamentales para asegurar que se mantenga un estándar elevado en el cuidado y manejo de los animales en cautiverio.

La propuesta de reforma se basa en principios fundamentales como la dignidad animal, la responsabilidad institucional y la justicia ambiental, alineándose con los compromisos internacionales que México ha asumido en relación con la biodiversidad, la conservación y el bienestar animal, incluyendo los Objetivos de Desarrollo Sostenible (ODS 15), con lo que se intenta cerrar vacíos normativos y establecer protocolos claros para la atención urgente, se busca fortalecer la fiscalización y garantizar que ningún ejemplar en cautiverio sufra abandono, negligencia o sufrimiento evitable, promoviendo así un entorno más seguro y ético para la fauna.

Previendo que el fundamento constitucional que se encuentra en el artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos establece un marco normativo que ha sido interpretado de manera progresiva por los tribunales federales. Esta interpretación ha permitido vincular el derecho a un medio ambiente sano con la protección y el trato digno hacia los animales, reconociendo su importancia en el mantenimiento del equilibrio ecológico. De esta manera, se establece una relación intrínseca entre la salud del entorno natural y el bienestar de las especies que lo habitan, lo que implica una responsabilidad compartida en la conservación de la biodiversidad.

La inclusión del trato digno a los animales dentro del contexto del derecho a un medio ambiente sano refleja un avance significativo en la comprensión de los derechos ambientales en México. Este enfoque no solo promueve la protección de la fauna, sino que también subraya la necesidad de adoptar políticas públicas que fomenten prácticas sostenibles y respetuosas con la vida animal. Así, se busca garantizar un entorno equilibrado que beneficie tanto a los seres humanos como a los animales, reconociendo que la salud del planeta está interconectada con el respeto y la consideración hacia todas las formas de vida.

La jurisprudencia relevante en materia de derechos de los animales ha evolucionado significativamente, destacando la tesis aislada que establece que los animales, aunque no se consideran sujetos de derechos en un sentido estricto, son objeto de protección constitucional. Esta protección se fundamenta en el derecho a un medio ambiente sano y en el principio de dignidad, lo que implica que su bienestar debe ser considerado en el marco de las políticas públicas y la legislación vigente. Este enfoque reconoce la importancia de los animales en el ecosistema y su derecho a vivir sin sufrimiento, lo que marca un avance en la comprensión de su estatus legal.

En el caso del amparo indirecto 163/2018, el Juzgado Primero de Distrito en Veracruz 2 tomó una decisión significativa al ordenar medidas cautelares para salvaguardar a un jaguar en cautiverio. Esta resolución subraya que el maltrato hacia los animales puede ser interpretado como una violación del derecho humano a un medio ambiente sano, lo que refuerza la idea de que la protección de los animales no solo es una cuestión ética, sino también un asunto de derechos humanos. La sentencia establece un precedente importante para la defensa de los derechos de los animales en situaciones de cautiverio y maltrato.

La sentencia emitida por el Juzgado Segundo de Distrito en Materia Administrativa de Ciudad de México, en el expediente 1120/2015 3 también ha sido fundamental al reconocer la legitimidad de las organizaciones civiles para presentar acciones legales en defensa de los animales que se encuentran en zoológicos. Este reconocimiento fortalece la participación ciudadana en la fiscalización ambiental y promueve un enfoque más activo en la protección de los derechos de los animales. Además, la acción de inconstitucionalidad 63/2016, resuelta por la Suprema Corte de Justicia de la Nación, validó disposiciones que prohíben espectáculos con animales, reafirmando el interés público en evitar el sufrimiento innecesario y promoviendo el bienestar animal como una política de Estado.

La normativa internacional vinculante juega un papel crucial en la protección de la biodiversidad y el bienestar animal a nivel global. Uno de los instrumentos más significativos en este ámbito es la Convención sobre la Diversidad Biológica, que busca conservar la diversidad biológica, promover el uso sostenible de sus componentes y asegurar la participación justa y equitativa en los beneficios derivados de los recursos genéticos. Este tratado, adoptado en 1992, establece un marco para la cooperación internacional en la conservación de la naturaleza y el desarrollo sostenible, reconociendo la interdependencia entre los seres humanos y el medio ambiente.

En el contexto de los Objetivos de Desarrollo Sostenible (ODS), la Agenda 2030 destaca el ODS 15,4 que se centra en la vida de los ecosistemas terrestres. Este objetivo subraya la importancia de gestionar de manera sostenible los bosques, combatir la desertificación, detener e invertir la degradación de las tierras y detener la pérdida de biodiversidad. La implantación de este objetivo es fundamental para garantizar la salud de los ecosistemas, que son esenciales para el bienestar humano y la estabilidad del planeta. La colaboración entre países y la integración de políticas ambientales son esenciales para alcanzar estas metas ambiciosas.

La Declaración Universal sobre el Bienestar Animal (DUWA)5 y la Cites6 son instrumentos clave que complementan los esfuerzos en la protección de la fauna y la flora. La DUWA establece principios fundamentales para el trato ético de los animales, promoviendo su bienestar y reconociendo su capacidad de sentir. Por otro lado, la Cites, que regula el comercio internacional de especies en peligro, como el oso negro americano, es vital para prevenir la extinción de especies y asegurar que el comercio no amenace su supervivencia. Estos acuerdos internacionales son esenciales para fomentar un enfoque integral hacia la conservación y el bienestar de los seres vivos en nuestro planeta.

La situación en La Pastora pone de manifiesto la existencia de vacíos tanto normativos como operativos en la gestión de la fauna en cautiverio. Esta deficiencia se traduce en una falta de atención médica adecuada y en condiciones de vida que resultan indignas para los animales, lo que no solo vulnera sus derechos fundamentales, sino que también afecta negativamente la reputación de la institución responsable. Es imperativo abordar estas carencias para garantizar un manejo ético y responsable de la fauna, así como para restaurar la confianza pública en las entidades encargadas de su cuidado.

Además, la propuesta de mejora en la gestión de la fauna cautiva se alinea con los Objetivos de Desarrollo Sostenible, específicamente el ODS 15, que se centra en la vida de los ecosistemas terrestres. Esta iniciativa también responde a compromisos internacionales relacionados con la biodiversidad y el bienestar animal, lo que subraya la importancia de adoptar un enfoque integral que contemple tanto la protección de las especies como el respeto por sus derechos. Implementar cambios significativos en este ámbito no solo beneficiará a los animales, sino que también contribuirá a un desarrollo sostenible y responsable en la gestión de la biodiversidad.

La presente iniciativa tiene como objetivo la reforma de las Leyes General de Vida Silvestre, y Federal de Sanidad Animal y las disposiciones reglamentarias pertinentes, a fin de establecer estándares mínimos que aseguren el bienestar de los animales en zoológicos. Esta reforma busca implantar mecanismos eficaces de supervisión y fiscalización que permitan la denuncia y sanción de actos de negligencia, garantizando así que se tomen las medidas adecuadas ante situaciones que comprometan la salud y el bienestar de los animales. Además, se propone asegurar la disponibilidad de atención veterinaria especializada y la creación de protocolos de rescate que respondan de manera efectiva a las necesidades de los animales en situaciones críticas.

Asimismo, se pretende fortalecer los mecanismos de control y sanción en zoológicos y centros de conservación, con el propósito de salvaguardar el bienestar físico, emocional y ecológico de los animales que se encuentran en cautiverio. La reforma incluirá la implementación de protocolos claros para actuar en casos de abandono, negligencia o maltrato, asegurando que se tomen acciones inmediatas y adecuadas para proteger a los animales afectados. De esta manera, se busca no solo mejorar las condiciones de vida de los animales en cautiverio, sino también fomentar una cultura de respeto y responsabilidad hacia la fauna silvestre y su conservación.

Con esta iniciativa pretendemos

1. Crear un registro nacional de zoológicos y centros de conservación que incluya indicadores específicos sobre el bienestar animal, la calidad de la infraestructura, la capacitación del personal técnico y el cumplimiento de normativas vigentes, con el fin de establecer un estándar de operación y cuidado.

2. Establecer la obligatoriedad de reportes trimestrales que documenten nacimientos, muertes, traslados y el estado de salud de los animales en cautiverio, garantizando así una supervisión continua y transparente de las condiciones en que se encuentran.

3. Implementar protocolos de emergencia que se activen ante situaciones de abandono o negligencia, los cuales deben incluir la intervención inmediata de las autoridades ambientales y veterinarias para salvaguardar la integridad de los animales afectados.

4. Introducir de sanciones administrativas y penales para aquellos que incurran en omisiones de cuidados, abandono, maltrato o falsificación de reportes, con el objetivo de disuadir prácticas irresponsables y garantizar la protección de la fauna.

5. Fomentar la participación ciudadana y la auditoría social a través de mecanismos de denuncia accesibles, inspecciones civiles y un sistema de transparencia que permita a la comunidad monitorear y evaluar el cumplimiento de las normativas.

6. Promover la reintegración ecológica de ejemplares nacidos en cautiverio, siempre que sea viable, en colaboración con expertos en conservación, para contribuir a la preservación de especies y su hábitat natural.

7. Justificar que resalta que el abandono de un animal en etapa de lactancia constituye una violación directa al principio de bienestar animal, lo que subraya la necesidad de medidas más estrictas.

8. Reconocer que la falta de protocolos y supervisión puede dar lugar a prácticas sistemáticas de negligencia, lo que pone en riesgo la salud y el bienestar de los animales en cautiverio.

9. Afirmar que la protección de la fauna en cautiverio es esencial para cumplir con los Objetivos de Desarrollo Sostenible (ODS) 15, que se centran en la vida de los ecosistemas terrestres, así como con compromisos internacionales en materia de biodiversidad.

10. Incorporar la práctica de auditorías periódicas obligatorias realizadas por la Profepa y organismos independientes, con la obligación de publicar los resultados, para asegurar la rendición de cuentas y la mejora continua en la gestión de zoológicos y centros de conservación.

Con esta reforma, de ser aprobada por el pleno:

• Se anticipa una notable mejora en la calidad de vida de los animales que se encuentran en zoológicos y otros espacios de conservación. Este cambio no solo se traduce en condiciones más adecuadas para su bienestar, sino que también promueve un entorno donde se respete su dignidad y se reconozca su valor intrínseco. Al implementar medidas más estrictas y efectivas, se busca garantizar que estos seres vivos reciban el cuidado y la atención que merecen, lo que a su vez contribuirá a su salud física y emocional.

• Además, se espera una reducción significativa en los casos de abandono, negligencia y maltrato hacia los animales. La implementación de un marco normativo más riguroso permitirá una mayor fiscalización y control sobre las prácticas en zoológicos y centros de conservación. Esto no solo protegerá a los animales, sino que también fomentará una cultura de responsabilidad y respeto hacia la vida silvestre, promoviendo así un cambio de mentalidad en la sociedad respecto a la importancia de cuidar y preservar nuestro entorno natural.

• Este decreto representa un avance crucial en la justicia ambiental, ya que no solo aborda una crisis específica, sino que establece un nuevo estándar normativo que protege a aquellos que no pueden defenderse por sí mismos. Al fortalecer la transparencia y la rendición de cuentas en los espacios de conservación, se busca generar una mayor confianza entre la ciudadanía y las instituciones encargadas de la protección de la fauna. En última instancia, esta iniciativa se fundamenta en la empatía como principio rector del Estado, promoviendo un compromiso colectivo hacia la protección de la vida silvestre y el bienestar de los animales en cautiverio.

En tal virtud, se presenta la siguiente iniciativa con proyecto de decreto, por el que se reforman los artículos 32 y 122 Ley General de Vida Silvestre y se adicionan el inciso j), con lo que se recorre el orden de los subsecuentes, al artículo 78 de la Ley General de Vida Silvestre, la fracción XXIV al artículo 6 y un segundo párrafo al artículo 11 a la Ley Federal de Sanidad Animal, en materia de protección de fauna en cautiverio y supervisión de zoológicos, para quedar como sigue:

Ley General de Vida Silvestre

Ley Federal de Sanidad Animal

Por lo expuesto y fundado someto a consideración de esta asamblea el siguiente proyecto de

Decreto por el que se reforman los artículos 32 y 122 de la Ley General de Vida Silvestre; y se adicionan el inciso j), con lo que se recorre el orden de los subsecuentes, al artículo 78 de la Ley General de Vida Silvestre, la fracción XXIV al artículo 6 y un segundo párrafo al artículo 11 de la Ley Federal de Sanidad Animal, en materia de protección de fauna en cautiverio y supervisión de zoológicos, al tenor de lo siguiente

Primero. Se reforman los artículos 32 y 122 de la Ley General de Vida Silvestre y se adicionan el inciso j), con lo que se recorre el orden de los subsecuentes, al artículo 78 de la Ley General de Vida Silvestre, la fracción XXIV al artículo 6 y un segundo párrafo al artículo 11 de la Ley Federal de Sanidad Animal, en materia de protección de fauna en cautiverio y supervisión de zoológicos.

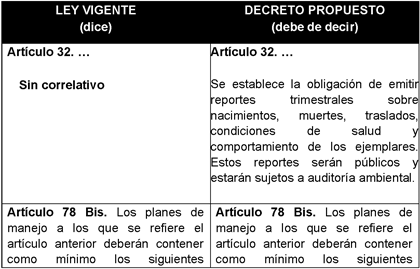

Artículo 32. ...

Se establece la obligación de emitir reportes trimestrales sobre nacimientos, muertes, traslados, condiciones de salud y comportamiento de los ejemplares. Estos reportes serán públicos y estarán sujetos a auditoría ambiental.

Artículo 78 Bis. Los planes de manejo a los que se refiere el artículo anterior deberán contener como mínimo los siguientes elementos:

a.) a i)

j) Cuando se trate de confinamiento para exhibición, deberá acreditarse que cuenta con el espacio e infraestructura suficiente y necesaria, con personal técnico, así como el conocimiento e implementación inmediata de protocolos que garanticen el bienestar físico, emocional y ecológico de los ejemplares bajo su resguardo.

k) a p)

...

...

Artículo 122. Son infracciones a lo establecido en esta Ley:

XXVI. El incumplimiento de las disposiciones del artículo 78 Bis, serán sancionado con multas, clausura temporal o definitiva, y responsabilidad penal en caso de abandono, maltrato o negligencia grave.

Segundo. Se adiciona una fracción XXIV al artículo 6 y un segundo párrafo al artículo 11 a la Ley Federal de Sanidad Animal, en materia de protección de fauna en cautiverio y supervisión de zoológicos.

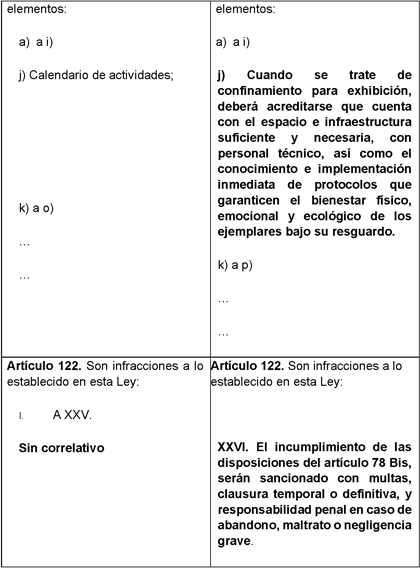

Artículo 6. Son atribuciones de la Secretaría:

I. a XXIII. ...

XXIV. Establecerá un Protocolo de Atención Urgente ante casos de abandono, maltrato o deterioro físico de fauna en cautiverio, con intervención inmediata de autoridades ambientales, veterinarias y de protección civil.

Artículo 11. La Secretaría de Medio Ambiente y Recursos Naturales, se coordinará con la Secretaría para el caso de las enfermedades y plagas que afecten a la fauna silvestre, a fin de establecer y aplicar las medidas zoosanitarias correspondientes.

La Procuraduría Federal de Protección al Ambiente (Profepa) deberá realizar inspecciones periódicas y extraordinarias, con facultades para rescatar ejemplares en riesgo y sancionar a los responsables.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 “Un video viral y una investigación de la Profepa: las claves del caso de la osezna de NL en mal estado”, El Heraldo de México.

2 Juicio ordinario civil federal 1/2000, www.scjn.gob.mx/sites/default/files/listas/documento_dos/2018-10/AR-163 -2018-181022.pdf

Agradezco tu atención, Míriam. El caso del amparo indirecto 163/2018, que se encuentra en el Juzgado Primero de Distrito en Veracruz, se erige como un precedente significativo en el ámbito de la protección animal, particularmente en lo que respecta a la fauna silvestre mantenida en cautiverio. Este amparo se centra en la defensa de un jaguar que, según las denuncias, se encontraba en condiciones de maltrato y deterioro físico. La acción fue promovida por una organización civil comprometida con la defensa de los derechos de los animales, que buscó la intervención de las autoridades competentes ante la inacción frente a las quejas sobre el trato inadecuado en un centro de exhibición.

En su resolución, el juzgado otorgó medidas cautelares para salvaguardar al jaguar, instruyendo a las autoridades ambientales a que verificaran su estado de salud, aseguraran la atención veterinaria necesaria y, en caso de ser pertinente, procedieran a su reubicación. Este fallo es notable, ya que establece que el maltrato hacia los animales puede ser considerado una violación del derecho humano a un medio ambiente sano, tal como lo estipula el artículo 4o. de la Constitución. De esta manera, el caso no solo resalta la importancia de la protección de la fauna silvestre, sino que también vincula la defensa de los derechos de los animales con el respeto a los derechos humanos y la conservación del entorno.

3 Buscador de Sentencias CJF, El expediente 1120/2015, que se encuentra en el Juzgado Segundo de Distrito en Materia Administrativa de Ciudad de México, representa un hito significativo en el ámbito de la protección animal, particularmente respecto a zoológicos y espacios destinados a la conservación de la fauna. Aunque el texto completo de la sentencia no está accesible al público, este caso ha sido referenciado por expertos y organizaciones como un claro ejemplo de cómo el Poder Judicial valida la capacidad de las organizaciones civiles para presentar acciones legales en defensa de los animales que se encuentran en cautiverio. Este reconocimiento es fundamental para el avance de la legislación en materia de bienestar animal, ya que establece un precedente que puede ser utilizado en futuras litigaciones.

La relevancia jurídica del expediente 1120/2015 radica en su enfoque en la protección de la fauna silvestre en cautiverio, donde una organización civil tomó la iniciativa de promover acciones legales en defensa de los animales en zoológicos. La resolución del juzgado subrayó que las asociaciones civiles poseen un interés jurídico que les permite solicitar amparos y medidas cautelares en favor de los animales, incluso si no son los propietarios o poseedores de los mismos. Este fallo no sólo refuerza la participación ciudadana y la vigilancia social en cuestiones de bienestar animal, sino que también abre la puerta a litigios estratégicos que buscan la defensa de la fauna en cautiverio. Este precedente puede ser utilizado como fundamento en la exposición de motivos de iniciativas legislativas, como el artículo 89 Quáter de la Ley Federal de Sanidad Animal, que propone la creación de plataformas para la denuncia y la participación de la ciudadanía.

4 Objetivos de Desarrollo Sostenible, Programa de Naciones Unidas para el Desarrollo.

5 Proclamación de la Declaración Universal de los Derechos de los Animales, Comisión Nacional de Áreas Naturales Protegidas, gob.mx

6 Convención sobre el Comercio Internacional de Especies Amenazadas de Fauna y Flora Silvestres, Procuraduría Federal de Protección al Ambiente, gob.mx

Palacio Legislativo de San Lázaro, a 14 de octubre de 2025.

Diputada Ana Isabel González González (rúbrica)

Que deroga el numeral 6 del inciso b) de la fracción I del artículo 2o.-A de la Ley del Impuesto al Valor Agregado, a cargo de la diputada Abigail Arredondo Ramos, del Grupo Parlamentario del PRI

Quien suscribe, Abigaíl Arredondo Ramos, integrante del Grupo Parlamentario del Partido Revolucionario Institucional en la LXVI Legislatura del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, así como 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía iniciativa con proyecto de decreto por el que se deroga el numeral 6 del inciso b) de la fracción I del artículo 2o.-A, de la Ley del Impuesto al Valor Agregado, al tenor del siguiente

Planteamiento del problema

De acuerdo con información del Inegi, 7 de cada 10 familias mexicanas tienen una mascota. Asimismo, gastan entre 676 y mil 500 pesos mensuales en su alimentación, y pagan entre mil 297 y 2 mil 880 pesos anualmente por concepto de impuesto al valor agregado (IVA). Ello limita el poder adquisitivo para brindar a las mascotas y pequeñas especies una alimentación nutritiva y equilibrada. Por ello, el objetivo de la iniciativa es que aplique la tasa 0 por ciento del IVA sobre el precio de los alimentos procesados para perros, gatos y pequeñas especies utilizadas como mascotas en el hogar, a fin de apoyar económicamente a las familias y personas que arropan y protegen a este tipo de animales, así como procurar su alimentación adecuada y equilibrada.

Exposición de Motivos

Desde 1977 se ha dado a escala internacional un cambio importante de paradigma en relación con los animales, pues en ese año se emitió la Declaración Universal de los Derechos de los Animales, adoptada por la Liga Internacional de los Derechos del Animal y sus afiliadas nacionales, y posteriormente aprobada por la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura.

En dicho instrumento se reconoce a los animales como seres vivos, sujetos de protección y cuidado, pues en su artículo 1o. refiere: “Todos los animales nacen iguales ante la vida y tienen los mismos derechos a la existencia”,1 además que el hombre, como especie animal, no puede atribuirse el derecho de exterminarlos o explotarlos, sino que, por el contrario, debe poner sus conocimientos al servicio de las demás especies para atenderlos, cuidarlos y protegerlos.

Desde esa época ha cambiado la forma como el ser humano debe considerar a los animales, pues no obstante que tienden a ser objeto de apropiación, no puede disminuir su condición al grado de considerarlos un objeto o cosa, dado que se trata de seres vivos que, al formar parte del medio ambiente, también tienen derecho a desarrollarse y consolidarse.

Partiendo de ello, el ámbito de protección y reconocimiento de los animales como seres sintientes con autoconciencia, ha ido en aumento, al grado que ahora los Tribunales Constitucionales de nuestro país han afirmado incluso la existencia de familias “multiespecie”, como en el precedente identificado con Registro digital: 2026709, Undécima Época, Tesis: I.11o.A.23 A (11a.), rubro “Familia multiespecie o interespecie. al estar reconocida, en términos del artículo 13, apartado b, puntos 1, 2 y 3, inciso e), de la Constitución Política de Ciudad de México, los giros mercantiles de albergue y cuidado de los animales domésticos que viven en los hogares como parte integrante de ese tipo de familia, se deben considerar de bajo impacto, conforme a la fracción XVI del artículo 35 de la ley de establecimientos mercantiles local”.

Así, el reconocimiento de los animales como seres sintientes, esto es, que tienen la capacidad de sentir sensaciones físicas y psicológicas, como miedo, felicidad, dolor y percibir experiencias; no es un tema nuevo, de reciente creación, sino que ha sido parte de un proceso de sensibilización y reflexión paulatina, en el que los animales, independientemente de los beneficios, productos o funciones que el ser humano les asigne, deben ser protegidos y cuidados.

En cuanto al régimen fiscal, la disposición normativa que nos ocupa tiene su origen en 1980, año en que entró en vigor la ley y que se aplicó la exención a una canasta básica de alimentos. Su evolución normativa se ha dado de la siguiente manera:

1. En 1980, año en que entró en vigor la ley, se aplicó la exención a una canasta básica de alimentos.

2. En el periodo de 1981 y 1982 se estableció la tasa del 0 por ciento a productos destinados a la alimentación, con algunas excepciones.

3. En el periodo 1983-1988 estuvieron vigentes los siguientes tratamientos: i) tasa de 0 por ciento a una canasta básica de alimentos; ii) tasa reducida de 6 por ciento a productos destinados a la alimentación, con algunas excepciones, y iii) tasa de 20 por ciento a caviar, salmón ahumado, angulas y champaña.

4. A partir de 1989 y hasta 1992, mediante disposiciones de vigencia anual, se previó la tasa de 0 por ciento para productos destinados a la alimentación, con algunas excepciones.

5. En 1993 y 1994, a través de la Ley de Ingresos de la Federación, se previó la tasa de 0 por ciento para productos destinados a la alimentación, con algunas excepciones.

6. En 1995 se aplicó la tasa de 0 por ciento conforme a lo siguiente:

a) De enero a agosto, mediante disposición de vigencia anual, se previó la tasa de 0 por ciento para productos destinados a la alimentación, con algunas excepciones.

b) De septiembre a diciembre, a través de reformas a la Ley del IVA publicadas en el Diario Oficial de la Federación (DOF) el 27 de marzo de 1995, se estableció la tasa de 0 por ciento para productos destinados a la alimentación, con algunas excepciones, siempre que se tratara de la enajenación que se realizara al público en general en locales fijos de ventas al menudeo y que dichos locales no tuvieran servicio de entrega a domicilio.

7. A partir de 1996, en la Ley del IVA se estableció la tasa de 0 por ciento para los productos destinados a la alimentación, con algunas excepciones.2

Y en la publicación de fecha 11 de diciembre de 2013, realizada en el Diario Oficial de la Federación, se incluyó por primera vez la excepción a la tasa cero sobre los alimentos procesados para perros, gatos y pequeñas especies, utilizadas como mascotas en el hogar, materia de esta iniciativa, y así se ha mantenido hasta la fecha.

El 10 de abril de 2024, la Primera Sala de la Suprema Corte de Justicia de la Nación, resolvió el amparo en revisión 844/2023, por el que confirmó la constitucionalidad del artículo en cuestión, por cumplir con los principios de equidad, proporcionalidad y legalidad tributaria. No obstante, entre las múltiples consideraciones que esgrimió el alto tribunal, destaca lo siguiente:

... busca generar seguridad jurídica en torno a la aplicación de la tasa del cero por ciento a la enajenación de productos destinados a la alimentación animal que se utilicen en las referidas actividades, es decir, a los alimentos procesados para el resto de animales (especies de mayor tamaño), a diferencia de la enajenación de los alimentos procesados para perros, gatos y pequeñas especies que sean utilizadas como mascotas en el hogar, que se encuentran gravados con la tasa del dieciséis por ciento; por otra parte, a través de facultad estatal de rectoría económica y desarrollo nacional, se fomentan las citadas actividades como política tributaria mediante el sistema fiscal, para disminuir la carga fiscal en el proceso de producción de alimento para consumo humano.

(...)

... en aras de cumplir con su deber de fomentar las actividades del sector primario (ganaderas, pesqueras o silvícolas) para aumentar la producción del país y lograr de alguna manera la autosuficiencia alimentaria, estimó conveniente reformar el precepto reclamado para generar seguridad jurídica en la aplicación de la tasa del cero por ciento por la enajenación de productos destinados a la alimentación animal, en específico, alimentos procesados para las distintas especies de animales (de mediano o gran tamaño) que conforman el mencionado sector (vacas, caballos, pollos, cerdos, peces, entre otros).

(...)

... pues se prioriza indirectamente la alimentación humana a través del beneficio fiscal de la tasa cero por ciento del impuesto al valor agregado, aplicable a la enajenación de productos destinados a la alimentación de animales que, a su vez, se producen o destinan al consumo alimenticio humano, lo que permite al Estado cumplir su obligación de garantizar el derecho a la alimentación nutritiva, suficiente y de calidad...

(...)

... a través de la medida impugnada se fomentan las actividades del sector primario para aumentar la producción y facilita la adquisición de alimentos, pues no se incrementa el precio de éstos como parte del costo que implica su elaboración al gravarse los insumos con la tasa del cero por ciento del impuesto al valor agregado, en consecuencia, se busca fomentar al sector primario en aras de hacer accesible a la población los alimentos.3

La génesis de la disposición legal se centra en fomentar el sector primario de la economía para evitar el aumento de los costos en los componentes que intervienen en la cadena de producción para la alimentación humana y que, por no encuadrar en ese supuesto, los alimentos procesados para perros, gatos y pequeñas especies no fueron incluidos en el beneficio de la tasa cero, lo que justificaría la diferencia de trato por el legislador.

Sin embargo, dicha argumentación no consideró que los animales, especialmente las mascotas, han adquirido un papel preponderante en la convivencia humana y que, al final de cuentas, son las personas y familias mexicanas quienes tienen del deber primigenio de velar por su cuidado, protección y debida alimentación, absorbiendo en última instancia el costo de los productos destinado para ello.

El pago del IVA en dichos alimentos impacta en dos sentidos. Por un lado, las familias mexicanas deben destinar más recursos de su economía para sostener a los animales que están bajo su cuidado y protección y, por otro, el acceso de esas especies a una alimentación sana y balanceada se condiciona a un carácter económico que limita sus posibilidades de sobrevivencia y calidad de vida, afectando con ello el libre desarrollo de las especies.

Por tanto, dada la nueva visión integral que envuelve a las especies animales, en su vertiente de protección al medio ambiente, es indispensable adecuar el paradigma de protección y no solo velar por apoyar a los productores de alimento animal para consumo humano, sino también a los que de manera libre y voluntaria, han optado por proteger, cuidar e integrar a su entorno personal o familiar, a pequeñas especies animales que satisfacen necesidades afectivas o de apoyo.

Ello tiene mayor importancia tratándose de personas con alguna discapacidad que son auxiliados por este tipo de animales, como los perros guía o que, en términos amplios, han decidido integrar a esas especies como parte de sus familias. Sin dejar de lado, claro está, a los refugios o centros de protección animal, que desempeñan un papel importante en la sociedad, ayudando a miles de perros, gatos y otras especies que han sido abandonados o cuya salud está en riesgo.

De acuerdo con información del Instituto Nacional de Estadística y Geografía, a 2021 casi 70 por ciento de los hogares en México tienen por lo menos un animal de compañía.4

En un aspecto económico, se tiene información que una familia gasta en promedio entre 676 y mil 500 pesos mensuales5 en alimento seco o húmedo para mascotas, preponderantemente gatos o perros, por lo que la aplicación de la tasa cero del IVA representaría un ahorro al año que iría de mil 297 a 2 mil 880 pesos por animal. Tratándose de refugios para animales, el costo es significado, pues en promedio esos centros gastan entre 10 a 35 mil pesos mensuales6 en alimento para estas especies, lo que representaría un ahorro anual de 19 mil 200 a 67 mil 200 pesos aproximadamente.

Asimismo, existen múltiples opiniones y estudios de expertos veterinarios zootecnistas, en el sentido que no es conveniente ni factible proporcionar a los animales domésticos (perros, gatos y pequeñas especies) la misma alimentación que los humanos, toda vez que no están debidamente balanceados y pueden provocar problemas en su organismo.7

En tal virtud, la propuesta de iniciativa quedaría como se muestra a continuación:

En atención de lo expuesto se somete a consideración de la Cámara de Diputados la siguiente iniciativa con proyecto de

Decreto que deroga el numeral 6 del inciso b) de la fracción I del artículo 2o.-A de la Ley del Impuesto al valor Agregado

Único. Se deroga el numeral 6 del inciso b) de la fracción I del artículo 2o.-A de la Ley del Impuesto al Valor Agregado, para quedar como sigue:

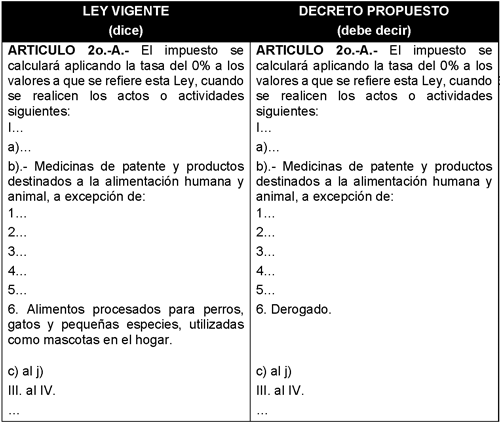

Artículo 2o.-A. El impuesto se calculará aplicando la tasa de 0 por ciento a los valores a que se refiere esta ley, cuando se realicen los actos o actividades siguientes:

I. ...

a) ...

b) Medicinas de patente y productos destinados a la alimentación humana y animal, a excepción de

1. a 5. ...

6. Derogado.

c) a j) ...

III. a IV. ...

...

Transitorio

Único . El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Consultable en Gobierno de México, https://www.gob.mx/semarnat/articulos/

proclamacion-de-la-declaracion-universal-de-los-derechos-de-los-animales#:~:text=Todos%20los%20animales%20

nacen%20iguales,a%C3%A9reo%20o%20acu%C3%A1tico%20y%20a%20reproducirse

2 Citado en sentencia de amparo en revisión 844/2023, Primera Sala de la SCJN. Consultable en https://www2.scjn.gob.mx/ConsultasTematica/Resultados/-0-1-2-844-2023

3 Ídem.

4 Consultable en https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2021/EstSoci odemo/ENBIARE_2021.pdf

5 Véase https://elinstituto.mx/gasto-mexicanos-cuidado-mascotas/

#:~:text=La%20familia%2C%20conformada%20por%20Parejas,sin%20Hijos%20con%20%24900.01%20aproximadamente

6 Véase: https://www.uniradioinforma.com/ensenada/cuesta-70-mil-pesos-mantener-a lbergue-animales-n421748

7 Véase https://www.fundacionunam.org.mx/unam-al-dia/sabes-que-alimentos-pueden -causar-danos-en-tu-mascota/

Palacio Legislativo de San Lázaro, a 14 de octubre de 2025.

Diputada Abigaíl Arredondo Ramos (rúbrica)

Que adiciona diversas disposiciones de la Ley General de Educación, en materia de apoyo psicológico, a cargo de la diputada Abigail Arredondo Ramos, del Grupo Parlamentario del PRI

Quien suscribe, Abigaíl Arredondo Ramos, integrante del Grupo Parlamentario del Partido Revolucionario Institucional en la LXVI Legislatura del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, así como 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esa soberanía iniciativa con proyecto de decreto por el que adicionan las fracciones XI del artículo 30 y V del artículo 72, además de un párrafo al artículo 73, y se reforma el artículo 80 de la Ley General de Educación, al tenor del siguiente

Planteamiento del problema

Uno de los grandes pendientes que tiene nuestro país, es atender la salud mental de niñas, niños y adolescentes. Fenómenos como el suicidio y el acoso escolar, son producto de la falta de atención oportuna hacía las y los jóvenes que requieren equilibrar positivamente sus ideas, emociones y pensamientos. En este sentido, la atención psicológica brindada a tiempo es una herramienta fundamental para prevenir alteraciones emocionales que lleven a nuestras juventudes a tomar decisiones graves que atenten contra su vida, bienestar e integridad. Por ello, el objetivo de esta iniciativa es proponer que en las escuelas de educación básica y media superior se incluya la atención y orientación psicológica para niñas, niños y adolescentes que requieran de este tipo de apoyo.

Exposición de Motivos

La Constitución Política de los Estados Unidos Mexicanos recoge en el artículo 4o. uno de los principios más nobles e importantes para la función gubernamental: la prevalencia del interés superior de la niñez.

El máximo tribunal del país ha determinado que el principio del interés superior de la niñez se desenvuelve en dos dimensiones: a) Como principio jurídico protector; y b) Como pauta interpretativa para solucionar conflictos.1

En la primera (que es la que nos ocupa), se constituye como una obligación para las autoridades estatales, para con ello asegurar la efectividad de los derechos subjetivos de los menores. Implica una prescripción de carácter imperativo, cuyo contenido es la satisfacción de todos los derechos del menor para potencializar el paradigma de la “protección integral”. Desde esta dimensión, el interés superior del menor, enfocado al deber estatal, se actualiza cuando en la normativa jurídica se reconocen expresamente el cúmulo de derechos y se dispone el mandato de efectivizarlos.

De acuerdo con el artículo 3, numeral 2, de la Convención sobre los Derechos del Niño, los Estados parte, entre los que se encuentra nuestro país, se comprometieron a asegurar para el niño la protección y el cuidado que sean necesarios para su bienestar, teniendo en cuenta los derechos y deberes de sus padres, tutores u otras personas responsables de él ante la ley y, con ese fin, tomar todas las medidas legislativas y administrativas adecuadas.2

La Ley General de los Derechos de Niñas, Niños y Adolescentes establece en los artículos 13 fracción VII, 14 y 15 que este sector de la población tiene derecho a vivir en condiciones de bienestar y a un sano desarrollo integral, y para tal efecto, las autoridades de los tres niveles de gobierno deberán llevar a cabo las acciones necesarias para garantizar el desarrollo y prevenir cualquier conducta que atente contra su supervivencia, así como que las niñas, niños y adolescentes deberán disfrutar de una vida plena en condiciones acordes a su dignidad y en condiciones que garanticen su desarrollo integral.3

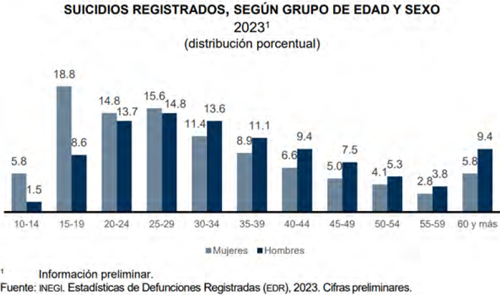

La falta de atención psicológica oportuna puede tener graves consecuencias, como la existencia de suicidios. De acuerdo con información del Instituto Nacional de Estadística y Geografía (Inegi), en el 2023 se registraron 8 mil 837 suicidios, donde 65.6 por ciento de las víctimas fueron personas menores de 40 años.4 Aunado a ello, se identifican las siguientes gráficas:

De la información vertida, se advierte que la mayor prevalencia en suicidios se presenta en adolescentes de 15 a 19 años. Asimismo, entre 2013 y 2023, la tasa de suicidio presentó una tendencia creciente: pasó de 4.9 a 6.8 suicidios por cada 100 mil habitantes.5

Otro fenómeno que va en aumento gravemente en las escuelas de nuestro país es el acoso escolar o también llamado bullying, cuyas consecuencias pueden ser devastadoras. De acuerdo con información de la Comisión Nacional de los Derechos Humanos, 7 de cada 10 niños sufren algún tipo de violencia, más del 40 por ciento afirma ser víctima de acoso, 25.35 por ciento de los afectados confirmaron que recibieron insultos y amenazas y 17 por ciento señaló haber sido víctima de violencia física.5 En la mayoría de los casos, tanto la víctima como el perpetrador, requieren de atención psicológica, pues el acoso escolar es una forma de exteriorizar la ira, el rencor, la inseguridad, entre otras emociones.

En tal virtud, y a fin de evitar que estas conductas se sigan presentando y vayan en aumento, es conveniente y necesario que, desde las escuelas, las niñas, niños y adolescentes cuenten con orientación y apoyo psicológico de parte de profesionales en la materia, que les permita prevenir conductas que puedan atentar contra su vida, dignidad e integridad, así como para recibir la atención oportuna por parte de las instituciones públicas y demás redes de apoyo.

Por esa razón, en la presente iniciativa se propone incluir en la Ley General de Educación, disposiciones para que las autoridades de los tres niveles de gobierno, procuren dotar a los centros educativos de profesionales en la materia para ofrecer atención psicológica a favor de los educandos, así como considerar a la orientación psicológica como parte de los programas de estudio y demás redes de apoyo.

Por ello, la propuesta de iniciativa quedaría como se muestra a continuación:

En atención de lo expuesto se somete a consideración de la Cámara de Diputados la siguiente iniciativa con proyecto de

Decreto que se adicionan las fracciones XI del artículo 30 y V del artículo 72, así como un párrafo al artículo 73, y se reforman el tercer párrafo del artículo 73 y el artículo 80 de la Ley General de Educación

Único. Se adicionan las fracciones XI del artículo 30 y V del artículo 72, así como un párrafo al artículo 73, y se reforman el tercer párrafo del artículo 73 y el artículo 80 de la Ley General de Educación, para quedar como sigue:

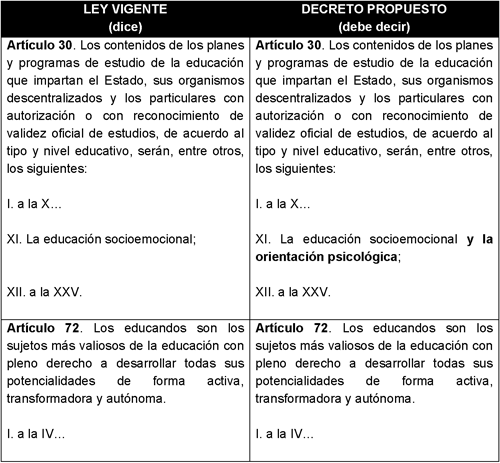

Artículo 30. ...

I. a X. ...

XI. La educación socioemocional y la orientación psicológica ;

XII. a XXV. ...

Artículo 72. ...

I. a IV. ...

V. Recibir orientación educativa, vocacional y psicológica ;

VI. a X. ...

...

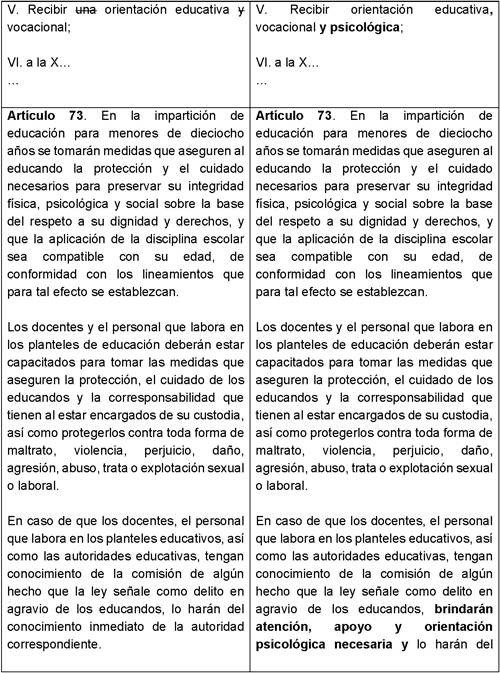

Artículo 73. ...

...

En caso de que los docentes, el personal que labora en los planteles educativos, así como las autoridades educativas, tengan conocimiento de la comisión de algún hecho que la ley señale como delito en agravio de los educandos, brindarán atención, apoyo y orientación psicológica necesaria y lo harán del conocimiento inmediato de la autoridad correspondiente.

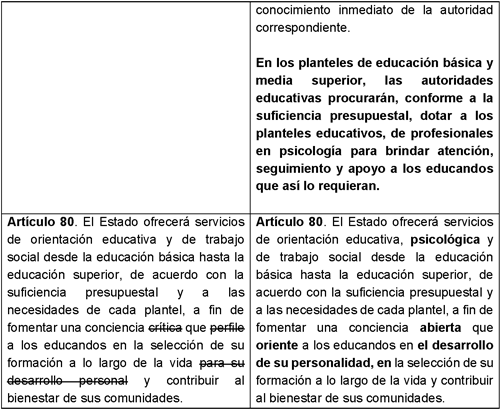

En los planteles de educación básica y media superior, las autoridades educativas procurarán, conforme a la suficiencia presupuestal, dotar a los planteles educativos, de profesionales en psicología para brindar atención, seguimiento y apoyo a los educandos que así lo requieran.

Artículo 80 . El Estado ofrecerá servicios de orientación educativa, psicológica y de trabajo social desde la educación básica hasta la educación superior, de acuerdo con la suficiencia presupuestal y a las necesidades de cada plantel, a fin de fomentar una conciencia abierta que oriente a los educandos en el desarrollo de su personalidad, en la selección de su formación a lo largo de la vida y contribuir al bienestar de sus comunidades.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Véase Décima época, Primera Sala, tesis aislada, Semanario Judicial de la Federación y su Gaceta, libro IX, junio de 2012, tomo 1, tesis: 1a. CXXI/2012 (10a.), página: 261, rubro “Interés superior del menor. sus alcances y funciones normativas”.

2 Consultable en https://www.un.org/es/events/childrenday/pdf/derechos.pdf

3 Consultable en https://www.diputados.gob.mx/LeyesBiblio/pdf/LGDNNA.pdf

4 Consultable en Inegi, https://www.inegi.org.mx/contenidos/saladeprensa/aproposito/2024/EAP_Su icidio24.pdf

5 Véase CNDH, https://www.cndh.org.mx/noticia/dia-escolar-de-la-no-violencia-y-la-paz-0#

:~:text=Siete%20de%20cada%2010%20ni%C3%B1os,fueron%20v%C3%ADctimas%20de%20violencia%20f%C3%ADsica

Palacio Legislativo de San Lázaro, a 14 de octubre de 2025.

Diputada Abigaíl Arredondo Ramos (rúbrica)

Que adiciona el artículo 30 de la Ley General de Cultura Física y Deporte, en materia de actividades deportivas regulares y adaptadas, a cargo de la diputada Ana Isabel González González, del Grupo Parlamentario del PRI

La suscrita, Ana Isabel González González, integrante del Grupo Parlamentario del Partido Revolucionario Institucional en la LXVI Legislatura del Congreso de la Unión, con fundamento en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, así como 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta asamblea iniciativa con proyecto de decreto por el que se adicionan diversas disposiciones de la Ley General de Cultura Física y Deporte, conforme a la siguiente

Exposición de Motivos

De acuerdo con la Organización Mundial de la Salud, discapacidad es un término general que abarca las deficiencias, eficiencias físicas, mentales, intelectuales o sensoriales a largo plazo que, en interacción con diversas barreras, pueden obstaculizar su participación plena y efectiva en la sociedad en igualdad de condiciones con los demás.1

Este enfoque reconoce que la discapacidad no solo depende de las condiciones físicas o mentales de una persona, sino también de las barreras sociales, actitudinales y arquitectónicas que impiden su participación plena en la sociedad.

Las personas con discapacidades encuentran barreras físicas, sociales y de actitud para participar en el deporte. Estas incluyen instalaciones y equipos inflexibles, falta de transporte, personal capacitado limitado, ausencia de oportunidades y programas adecuados, prejuicios y falta de infraestructura.

Según el Instituto Nacional de Estadística y Geografía, con base en la Enadid de 2023, en México había 8.8 millones de personas de 5 años o más que declararon tener algún tipo de discapacidad, lo que representa cerca de 7.2 por ciento de la población en ese rango de edad.2

La Ley General de Cultura Física y Deporte obliga en el artículo 24 a la Comisión Nacional de Cultura Física y Deporte (Conade) a promover el derecho de las personas con discapacidad al deporte, garantizando su acceso a espacios deportivos y recreativos en condiciones de igualdad.

No obstante, para que esta disposición tenga su efecto completo, debemos regular a la Ley General De Cultura Física Y Deporte, asegurando el deber expreso de adaptar la infraestructura destinada a actividades físicas, deportivas o recreativas.

La Ley General De Cultura Física Y Deporte, actualmente contempla lineamientos sobre accesibilidad, pero no especifica de manera suficiente la obligatoriedad de adaptar instalaciones deportivas públicas y privadas, ni establece mecanismos claros para garantizar la adecuación progresiva y verificable de dichos espacios.

La accesibilidad es fundamental para garantizar el derecho a la igualdad de oportunidades. En palabras de Cecilia Hernández Cuarón, fisioterapeuta de la Conade, “el deporte ayuda a promover la independencia, mejora las capacidades físicas, facilita la realización de actividades diarias y fomenta la integración social de las personas con discapacidad”.3

Por ello, esta iniciativa tiene como propósito reforzar el marco jurídico, para que todas las instalaciones públicas y privadas destinadas a la práctica del deporte, la cultura física o la recreación, sean plenamente accesibles, seguras y adaptadas, eliminando las barreras arquitectónicas y comunicacionales que aún persisten en el país.

El artículo 1o. de la Constitución Política de los Estados Unidos Mexicanos prohíbe toda forma de discriminación y el artículo 4o., párrafo decimotercero, garantiza que toda persona tiene derecho a la cultura física y a la práctica del deporte, lo cual obliga al Estado a crear las condiciones necesarias para el acceso universal a este derecho.

Con todo lo anterior presente iniciativa propone abordar el tema de garantizar que las personas con discapacidad tengan acceso a instalaciones deportivas, recreativas y turísticas y que participen en igualdad de condiciones en actividades deportivas regulares y adaptadas.

Por tanto, se observa la necesidad de reformar la Ley General de Cultura Física y Deporte en los términos siguientes:

Ley General de Cultura Física y Deporte

En atención de lo expuesto se somete a consideración de la Cámara de Diputados la siguiente iniciativa con proyecto de

Decreto

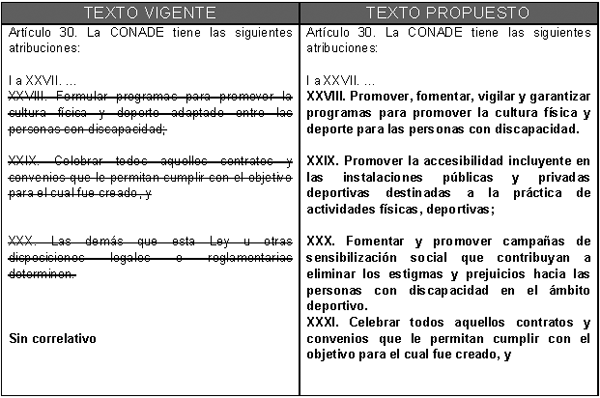

Único. Se adicionan las fracciones XXXI y XXXII y se reforman la XXVIII a XXX del artículo 30 de la Ley General de Cultura Física y Deporte, en materia de actividades deportivas regulares y adaptadas, para quedar como sigue:

Artículo 30. La Conade tiene las siguientes atribuciones:

I. a XXVII. ...

XXVIII. Promover, fomentar, vigilar y garantizar programas para promover la cultura física y deporte para las personas con discapacidad;

XXIX. Promover la accesibilidad incluyente en las instalaciones públicas y privadas deportivas destinadas a la práctica de actividades físicas, deportivas;

XXX. Fomentar y promover campañas de sensibilización social que contribuyan a eliminar los estigmas y prejuicios hacia las personas con discapacidad en el ámbito deportivo;

XXXI. Celebrar todos los contratos y convenios que le permitan cumplir con el objetivo para el cual fue creado; y

XXXII. Las demás que esta ley u otras disposiciones legales o reglamentarias determinen.

Transitorio

Único. El presente decreto entrar en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 https://www.paho.org/es/temas/discapacidad

2 https://www.inegi.org.mx/contenidos/saladeprensa/aproposito/2024/EAP_PC D24.

3 https://www.gob.mx/conade/prensa/actividad-fisica-elemental-en-personas -con-discapacidad-motriz

https://www.inegi.org.mx/contenidos/saladeprensa/apropos ito/2024/EAP_PCD24

https://www.unicef.org/lac/ninos-ninas-y-adolescentes-co n-discapacidad

https://www.paho.org/es/temas/discapacidad

Palacio Legislativo de San Lázaro, a 14 de octubre de 2025.

Diputada Ana Isabel González González (rúbrica)

Que reforma el artículo 36 de la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia, en materia de armonización legislativa, a cargo de la diputada Ana Isabel González González, del Grupo Parlamentario del PRI

La suscrita, Ana Isabel González González, integrante del Grupo Parlamentario del Partido Revolucionario Institucional en la LXVI Legislatura del Congreso de la Unión, con fundamento en los artículos 71, fracción II, y 72, de la Constitución Política de los Estados Unidos Mexicanos, así como los artículos 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta asamblea iniciativa con proyecto de decreto por el que se reforman diversas disposiciones de la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia, en materia de armonización legislativa, conforme a la siguiente

Exposición de Motivos

México enfrenta un grave problema de violencia contra las mujeres ya que, pese a las reformas implantadas, como a Ley General de Acceso de las Mujeres a una Vida Libre de Violencia y la “3 de 3” para impedir el acceso de agresores de género a cargos públicos, la reforma constitucional publicada en el Diario Oficial de la Federación el 15 de noviembre de 2024 introduce modificaciones y adiciones a los artículos 4, 21, 41, 73, 116, 122 y 123 de la Constitución Política de los Estados Unidos Mexicanos para garantizar la igualdad sustantiva, la incorporación de perspectiva de género y promover el derecho de las mujeres, niñas, niños y adolescentes a una vida libre de violencia, entre otras destinadas a garantizar la protección de las mujeres contra la violencia y sus derechos humanos.

Este fenómeno aún persiste, tiene raíces estructurales vinculadas a desigualdades económicas, sociales y culturales, así como a patrones de comportamiento que surgen de estereotipos de género que promueven la discriminación.

De acuerdo con la Encuesta Nacional sobre la Dinámica de las Relaciones en los Hogares (Endireh) de 2021, levantada por el Instituto Nacional de Estadística y Geografía (Inegi), más de 66 por ciento de las mujeres en México ha vivido algún tipo de violencia a lo largo de su vida, ya sea en el ámbito familiar, escolar, laboral, comunitario o en sus relaciones de pareja.1 Los datos más recientes de la Endireh, de 2022, indican que 7 de cada 10 mujeres han sufrido algún tipo de violencia, 39.9 por ciento ha sido víctima de violencia por su pareja, y 10.3 ha experimentado violencia ejercida por algún familiar.

La forma más grave de violación de los derechos humanos de las mujeres es el feminicidio, que demuestra la violencia continua y la discriminación estructural. Pese a las medidas adoptadas, la falta de coordinación efectiva entre los distintos niveles de gobierno continúa siendo un obstáculo para erradicar esta problemática.

Hasta antes de 2025, el Instituto Nacional de las Mujeres (Inmujeres) y la Comisión Nacional para Prevenir y Erradicar la Violencia contra las Mujeres (Conavim) eran las principales instituciones encargadas de promover la igualdad de género y diseñar políticas públicas para prevenir y atender la violencia contra las mujeres.

Sin embargo, en enero de 2025 ambas instituciones fueron fusionadas en la Secretaría de las Mujeres, con el propósito de fortalecer, coordinar y consolidar las políticas públicas en materia de igualdad y erradicación de la violencia de género. Este cambio estructural implicó la desaparición formal del Inmujeres y la Conavim, transfiriendo sus atribuciones a la nueva dependencia federal.

Para este septiembre 25 del presente año el estudio presenta

2

3

Actualmente, el artículo 36 de la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia establece la integración del Sistema Nacional para Prevenir, Atender, Sancionar y Erradicar la Violencia contra las Mujeres, y señala la participación de diversas secretarías y organismos.

No obstante, este artículo necesita ser adecuarse al marco jurídico vigente para responder a las atribuciones que fueron conferidas en un nuevo marco institucional y fortalecer la rectoría de la Secretaría de las Mujeres como autoridad nacional encargada de coordinar los esfuerzos en esta materia.

Reformar este precepto permitirá consolidar un sistema nacional renovado, legítimo y funcional que articule eficazmente a las instituciones de los tres órdenes de gobierno, garantizando políticas públicas coherentes, recursos suficientes y mecanismos efectivos para prevenir y erradicar la violencia contra las mujeres.

Con todo lo anterior presente iniciativa propone abordar el tema de armonización a las disposiciones legales y dar coherencia a la facultad explicita que tiene la Secretaria de las Mujeres, con el propósito de reforzar el marco institucional en materia de igualdad sustantiva y protección de los derechos humanos de las mujeres.

Por tanto, se observa la necesidad de reformar la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia como sigue:

Ley General de Acceso de las Mujeres a una Vida Libre de Violencia

En atención de lo expuesto se somete a consideración de la Cámara de Diputados la siguiente iniciativa con proyecto de

Decreto

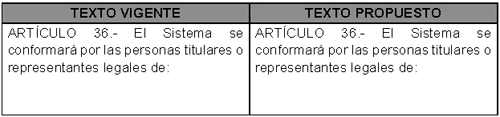

Único. Se reforma el artículo 36 de la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia, en materia de legitimar el Sistema Nacional para Prevenir, Atender, Sancionar y Erradicar la Violencia contra las Mujeres, para quedar como sigue:

Artículo 36. El sistema se formará por las personas titulares o representantes legales de

I. La Secretaría de Gobernación, quien lo presidirá;

II. La Secretaría de Desarrollo Social;

III. La Secretaría de Seguridad Pública;

IV. a III. ...

IX. La secretaria de las Mujeres , quien ocupará la Secretaría Ejecutiva del Sistema;

X. a XIV. ...

Transitorio

Único. El presente decreto entrar en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 http://cedoc.inmujeres.gob.mx/documentos_download/BA7N03%20Para%20Publicar%20con%20vo%20bo.pdf

2 https://www.gob.mx/cms/uploads/attachment/file/1020106/Info-delict-violencia_contra_las_mujeres_Ago25

_compressed.pdf

3 https://www.gob.mx/cms/uploads/attachment/file/1020106/Info-delict-violencia_contra_las_mujeres_Ago25

_compressed.pdf

https://elpais.com/mexico/2024-08-30/la-violencia-machista-en-mexico-obliga-a-24000-mujeres-y-sus-hijos-a-vivir

-en-refugios.html

https://news.un.org/es/story/2024/09/1532566

https://www.jornada.com.mx/noticia/2024/03/04/sociedad/sufren-violencia-7-de-cada-10-mujeres-en-mexico-citibanamex

-4111

https://www.infobae.com/mexico/2024/06/26/violencia-feminicida-255-mujeres-fueron-asesinadas-en-mayo-el-numero-mas

-alto-en-2024/

https://lac.unwomen.org/es/stories/noticia/2024/03/las-h uellas-de-los-feminicidios-en-cdmx

Palacio Legislativo de San Lázaro, a 14 de octubre de 2025.

Diputada Ana Isabel González González (rúbrica)

Que reforma y adiciona los artículos 21 y 110 de la Ley General de Cultura Física y Deporte, en materia de nuevos talentos, a cargo de la diputada Ana Isabel González González, del Grupo Parlamentario del PRI

La suscrita, Ana Isabel González González, integrante del Grupo Parlamentario del Partido Revolucionario Institucional en la LXVI Legislatura del Congreso de la Unión, con fundamento en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, así como 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta asamblea iniciativa con proyecto de decreto por el que se reforman y adicionan diversas disposiciones de la Ley General de Cultura Física y Deporte, conforme a la siguiente

Exposición de Motivos

La ONU destaca el deporte como un derecho humano y un facilitador de lazos sociales, solidaridad y respeto en todos los segmentos de la sociedad. El deporte fomenta la salud, la prevención de enfermedades, la igualdad de género, la integración social, el crecimiento del capital humano y social, etcétera.

El deporte es una parte integral del desarrollo humano, social y económico. Además, el deporte se ha convertido en una herramienta ideal para que los jóvenes se mantengan alejados de conductas delictivas, fortaleciendo los valores, el trabajo en equipo, la igualdad y el respeto, así como un estilo de vida saludable.

Carlos Alberto Vázquez Villegas, psicólogo deportivo de la Dirección General de Deportes Universitarios1 de la Universidad Nacional Autónoma de México explica que quienes practican actividad física en general y deporte en particular desarrollan su capacidad de competir, tolerancia a la frustración, control de la ansiedad, así como autodisciplina y autoexigencia.

En México, aunque existen muchos jóvenes talentosos, no cuentan con condiciones adecuadas para su desarrollo, pues carecen de medios económicos o sociales para acceder a programas institucionales, centros de alto rendimiento o becas de la Conade.

El modelo actual, de apoyos y los incentivos financieros están concentrados en atletas de alto rendimiento o con trayectoria nacional/internacional, deja fuera a muchos nuevos talentos que surgen a nivel base o aquellos que destacan en el nivel local, estatal o escolar.

La Comisión Nacional de Cultura Física y Deporte (Conade) principalmente ofrece becas a atletas de alto rendimiento, con montos determinados por el desempeño en competencias nacionales e internacionales. Aunque esos apoyos pueden alcanzar cifras significativas para los atletas ya establecidos, los nuevos talentos sin tales resultados a menudo quedan fuera de los programas de financiamiento.

Por lo tanto, es necesario replantear el modelo de fomento deportivo con perspectiva abierta, justa y descentralizada en la que el gobierno estatal y municipal, las escuelas, organizaciones de la sociedad civil (ONG y otros), así como el sector privado puedan estar presentes contribuyendo con la promoción y consolidación de nuevos talentos.

El acceso a becas deportivas no puede basarse únicamente en la afiliación o reconocimiento que ofrece la Conade para atletas de alto rendimiento, debe ser un derecho inviolable que el Estado promueva bajo los términos de nuevos talentos, transparencia e inclusión.

Las becas deportivas para nuevos talentos deben estar centradas en jóvenes que han demostrado virtudes técnicas y productivas excepcionales en las etapas iniciales de su carrera deportiva, y que aún no están inmersos en el alto rendimiento. Si bien los esfuerzos dirigidos al desarrollo deportivo se están llevando a cabo a nivel institucional, la realidad es que el acceso a estas becas fortalecería a los nuevos talentos, que se encuentras limitados por factores como la falta de difusión, infraestructura insuficiente o criterios poco claros de selección.

A nivel estatal y municipal, algunos gobiernos han implementado programas para tratar de cubrir esta necesidad. Por ejemplo, en Nuevo Laredo se lanzó la convocatoria Beca UNE al Talento Deportivo,2 que permite a niños y jóvenes desde los seis años obtener apoyos económicos si participan en competencias oficiales. Casos similares se han presentado en Sonora y Sinaloa, donde los institutos del deporte otorgan becas a deportistas y entrenadores que representan al estado, aunque en cantidades limitadas y bajo criterios que varían según la disponibilidad presupuestal.

Estas iniciativas muestran que hay voluntad local para apoyar a los nuevos talentos, pero también dejan claro que no existe un modelo nacional unificado a nivel federal que garantice acceso equitativo a recursos para todos los jóvenes con potencial deportivo.

En el primer año de la administración de Claudia Sheinbaum se reportó la entrega de más de 240 millones de pesos en becas para más de dos mil deportistas y varios cientos de entrenadores.3 La mayoría de estos apoyos están destinados a quienes ya integran selecciones nacionales a atletas que practican deportes con mayor cobertura televisiva (es decir, eventos atléticos, competencias de natación o deportes olímpicos). Esta situación refleja que no existe un programa definido para nuevos talentos a nivel escolar o comunitario para jugadores en deportes menos conocidos o aquellos para los que no hay una federación de amplio alcance.

Uno de los retos más grandes es que muchos jóvenes deportistas en zonas rurales o marginadas simplemente no tienen acceso a las competencias o entrenadores necesarios para ser elegibles para una beca. A esto se suma que en muchos casos no existen instalaciones deportivas adecuadas en sus comunidades, lo que limita su desarrollo desde el inicio. Aunque desde el gobierno federal se han hecho anuncios sobre el fortalecimiento del deporte comunitario, como el programa Semilleros Deportivos, hasta ahora no hay evidencia clara de que esto se haya traducido en una red sólida de becas para talentos en formación.

La mayoría de los recursos siguen orientados hacia los atletas consolidados, mientras que los nuevos talentos continúan dependiendo del apoyo familiar, patrocinios aislados o gestiones ante gobiernos estatales.

México carece de una política nacional fuerte, consistente y con reglas claras que garantice el apoyo temprano a nuevos talentos deportivos. Las becas existen, pero están fragmentadas, con criterios dispares y una cobertura limitada. Para que el país pueda desarrollar atletas de alto rendimiento desde una base amplia y sólida, es necesario invertir no sólo en quienes ya tienen resultados, sino también en aquellos que apenas comienzan y que necesitan respaldo económico, técnico y estructural para poder crecer en el deporte.

Además, la presente propuesta permite cumplir el artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos (CPEUM) que establece que toda persona tiene derecho al acceso a la cultura física y el deporte, así como con los objetivos de la Ley General de Cultura Física y Deporte en relación con promover la participación social, igualdad de oportunidades y formación de atletas de base.

Con las becas para nuevos talentos, sería posible

1. Fomentar los nuevos talentos deportivos en las zonas rurales y ciudades.

2. Reforzar los vínculos entre educación y deporte como parte del proceso de formación para los jóvenes.

3. Fortalecer la participación del sector privado y social como promotores activos del deporte.

4. Asegurar la equidad de género y la participación de personas con discapacidad en programas deportivos.

Por tanto, la presente iniciativa tiene como objetivo formalizar un esquema de becas deportivas diferente y complementario al actual basado en el mérito, promoviendo la equidad al motivar la participación conjunta de la sociedad con el Estado en la construcción de un México activo, justo y saludable. No se trata solo de hacer campeones, sino de dar a niños y jóvenes las herramientas para construir una vida sana con oportunidades de desarrollo consistentes.

La presente iniciativa propone abordar el tema de becas para nuevos talentos, dado que se refleja la necesidad de garantizarle a los jóvenes un acceso adecuado al deporte.

Por tanto, se observa la necesidad de reformar la Ley General de Cultura Física y Deporte en los términos siguientes:

Ley General de Cultura Física y Deporte

En atención de lo expuesto se somete a consideración de la Cámara de Diputados la siguiente iniciativa con proyecto de

Decreto

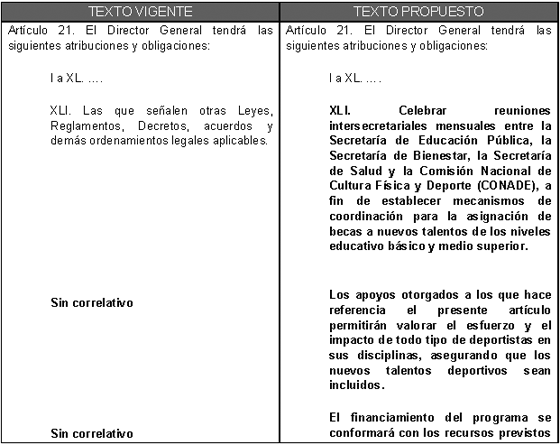

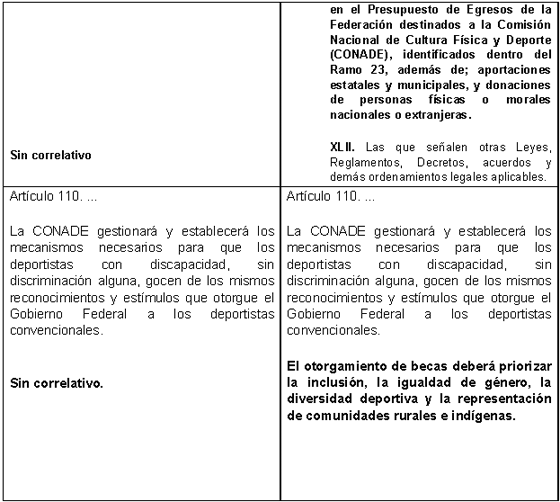

Único. Se adicionan dos párrafos a la fracción XLI del artículo 21 y se reforma el artículo 110 de la Ley General de Cultura Física y Deporte, para quedar como sigue:

Artículo 21. El director general tendrá las siguientes atribuciones y obligaciones:

I. a XL. ...

XLI. Celebrar reuniones intersecretariales mensuales entre la Secretaría de Educación Pública, la Secretaría de Bienestar, la Secretaría de Salud y la Comisión Nacional de Cultura Física y Deporte, a fin de establecer mecanismos de coordinación para la asignación de becas a nuevos talentos de los niveles educativo básico y medio superior.

Los apoyos otorgados a los que hace referencia el presente artículo permitirán valorar el esfuerzo y el impacto de todo tipo de deportistas en sus disciplinas, asegurando que los nuevos talentos deportivos sean incluidos.

El financiamiento del programa se formará con los recursos previstos en el Presupuesto de Egresos de la Federación destinados a la Comisión Nacional de Cultura Física y Deporte, identificados en el ramo 23, además de aportaciones estatales y municipales, y donaciones de personas físicas o morales, nacionales o extranjeras.

XLII. Las que señalen otras leyes, reglamentos, decretos, acuerdos y demás ordenamientos aplicables.

Artículo 110. ...

La Conade gestionará y establecerá los mecanismos necesarios para que los deportistas con discapacidad, sin discriminación alguna, gocen de los mismos reconocimientos y estímulos que otorgue el gobierno federal a los deportistas convencionales.

El otorgamiento de becas deberá priorizar la inclusión, la igualdad de género, la diversidad deportiva y la representación de comunidades rurales e indígenas.

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. El financiamiento del programa se formará con los recursos previstos en el Presupuesto de Egresos de la Federación destinados a la Comisión Nacional de Cultura Física y Deporte, identificados en el ramo 23, además de aportaciones estatales y municipales, y donaciones de personas físicas o morales, nacionales o extranjeras.

Notas

1 https://unamglobal.unam.mx/global_revista/el-deporte-mas-que-una-activi dad-fisica-una-escuela-para-la-vida/

2 https://www.hoytamaulipas.net/notas/536754/Publican-convocatoria-para-b ecas-deportivas-en-Nuevo-Laredo.html?utm).

3 https://www.excelsior.com.mx/adrenalina/claudia-sheinbaum-resalta-apoyo-a-atletas-en-su-primer-informe-de-gobierno/

1736758?utm

Palacio Legislativo de San Lázaro, a 14 de octubre de 2025.

Diputada Ana Isabel González González (rúbrica)

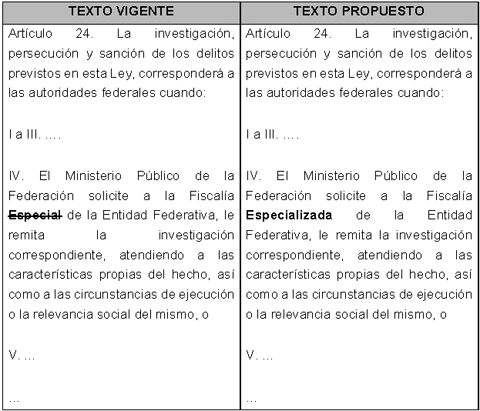

Que reforma el artículo 24 de la Ley General en Materia de Desaparición Forzada de Personas, Desaparición Cometida por Particulares y del Sistema Nacional de Búsqueda de Personas, en materia de armonización legislativa, a cargo de la diputada Ana Isabel González González, del Grupo Parlamentario del PRI

La suscrita, Ana Isabel González González, integrante del Grupo Parlamentario del Partido Revolucionario Institucional en la LXVI Legislatura del Congreso de la Unión, con fundamento en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, así como 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta asamblea iniciativa con proyecto de decreto por el que reforman diversas disposiciones de la Ley General en materia de Desaparición Forzada de Personas, Desaparición cometida por Particulares y el Sistema Nacional de Búsqueda de Personas, conforme a la siguiente

Exposición de Motivos