Gaceta Parlamentaria, año XXVIII, número 6891-II-6, martes 7 de octubre de 2025

- Que reforma diversas disposiciones de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, en materia de acceso a la seguridad social, a cargo de la diputada Ivonne Aracelly Ortega Pacheco, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, en materia de reducción de la jornada laboral, a cargo del diputado Juan Zavala Gutiérrez, del Grupo Parlamentario de Movimiento Ciudadano

- Que adiciona diversas disposiciones al Código Nacional de Procedimientos Civiles y Familiares, en materia de investigación de la filiación, a cargo de la diputada Irais Virginia Reyes de la Torre, del Grupo Parlamentario de Movimiento Ciudadano

- Que adiciona los artículos 122 y 123 de la Ley de Asociaciones Público Privadas, en materia de combate a la corrupción, a cargo del diputado Eduardo Gaona Domínguez, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma el artículo 73 de la Constitución Política de los Estados Unidos Mexicanos, en materia de contribuciones e instrumentos económicos ambientales, a cargo de la diputada Gloria Elizabeth Núñez Sánchez, del Grupo Parlamentario de Movimiento Ciudadano

- Que adiciona diversas disposiciones al Código Penal Federal y a la Ley General de Movilidad y Seguridad Vial, en materia de “montachoques”, a cargo del diputado Miguel Ángel Sánchez Rivera, del Grupo Parlamentario de Movimiento Ciudadano

Que reforma diversas disposiciones de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, en materia de acceso a la seguridad social, a cargo de la diputada Ivonne Aracelly Ortega Pacheco, del Grupo Parlamentario de Movimiento Ciudadano

La que suscribe, Ivonne Aracelly Ortega Pacheco, coordinadora del Grupo Parlamentario de Movimiento Ciudadano en la LXVI Legislatura, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y 6, numeral 1, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración del pleno iniciativa con proyecto de decreto por el que se reforman el artículo 6 y cuadragésimo tercero transitorio de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, con base en la siguiente

Exposición de Motivos

En el contexto de la evolución del mercado laboral y su constante evolución, los trabajadores de honorarios han sido históricamente excluidos de los sistemas de seguridad social, a pesar de desempeñar una función vital en el sector público y privado. Este tipo de trabajadores, a pesar de cumplir con jornadas laborales y responsabilidades similares a las de los empleados de base, no gozan de derechos primordiales, particularmente de la seguridad social, lo que genera inequidad en el acceso a servicios médicos, pensiones y otras prestaciones sociales.

En México, la situación de los trabajadores de honorarios en el sector público ha sido un tema recurrente de preocupación debido a la falta de acceso a derechos laborales como la seguridad social, desde la firma del contrato laboral. Esta modalidad de contratación, aunque ampliamente utilizada en instituciones gubernamentales a nivel federal, estatal y municipal, ha dejado a una parte significativa de la fuerza laboral del sector público sin la protección social que les corresponde. Es por la creciente formalización del empleo y del reconocimiento de los derechos laborales que se necesita avanzar hacia un modelo que garantice la inclusión de estos trabajadores en el sistema de seguridad social desde el primer día de su contratación.

Seguridad social

La Organización Internacional de Trabajo (OIT) define seguridad social como “la protección que la sociedad proporciona a sus miembros, mediante una serie de medidas públicas, contra las privaciones económicas y sociales que, de no ser así, ocasionarían la desaparición o una fuerte reducción de los ingresos por causa de enfermedad, maternidad, accidente de trabajo, o enfermedad laboral, desempleo, invalidez, vejez y muerte; y también la protección en forma de asistencia médica y de ayuda a las familias con hijos e hijas”.1

Por otra parte, el autor Briseño Ruiz, precisa que esta es: “el conjunto de instituciones, principios, normas y disposiciones que protege a todos los elementos de la sociedad contra cualquier contingencia que pudieran sufrir, y permite la elevación humana en los aspectos psicofísico, moral, económico, social y cultural.2

De las anteriores definiciones retomadas se puede establecer que la seguridad social tiene un papel fundamental para combatir problemas como la pobreza, la inclusión social y, sobre todo, la desigualdad y brechas sociales, al prever una protección para todo individuo.

A escala internacional la seguridad social es un tema que ha tomado una gran relevancia al reconocer que el derecho a la seguridad social protege a las personas, en el artículo 22 de la Declaración Universal de los Derechos Humanos se establece:

“Toda persona, como miembro de la sociedad, tiene derecho a la seguridad social, y a obtener, mediante el esfuerzo nacional y la cooperación internacional, habida cuenta de la organización y los recursos de cada Estado, la satisfacción de los derechos económicos, sociales y culturales, indispensables a su dignidad y al libre desarrollo de su personalidad”.3

En consecuencia, en cada Estado deben adoptarse las medidas necesarias para que el servicio público de la seguridad a su cargo cumpla con las necesidades mínimas de la población, y, para el caso de ser insuficientes o implementar nuevos planes y programas, se debe contemplar la posibilidad de adoptar convenios, tratados o acuerdos regionales e internacionales para hacer efectivo este derecho. Por su parte, el artículo 25 de la citada Declaración se refiere al derecho de toda persona a los seguros en caso de desempleo, enfermedad, invalidez, viudez, vejez y otros casos que impliquen la pérdida de los medios de subsistencia.

El Pacto Internacional de Derechos Económicos, Sociales y Culturales establece en el artículo 9o.:

Los Estados parte en el presente pacto reconocen el derecho de toda persona a la seguridad social, incluso al seguro social.4

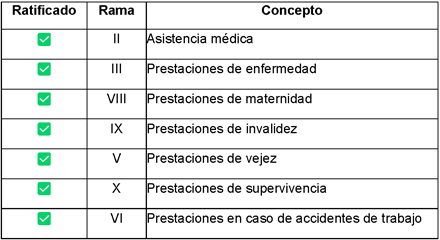

El Convenio sobre la Seguridad Social 1952 (número 102), es el convenio con mayor relevancia de la OIT sobre este tema, puesto que es el único instrumento internacional, basado en principios fundamentales de seguridad social, que establece normas mínimas aceptadas a nivel mundial para las nueve ramas de la seguridad social. Estas ramas son

1. Asistencia médica;

2. Prestaciones de enfermedad;

3. Prestaciones de desempleo;

4. Prestaciones de vejez;

5. Prestaciones en caso de accidentes del trabajo;

6. Prestaciones familiares;

7. Prestaciones de maternidad;

8. Prestaciones de invalidez; y

9. Prestaciones de sobrevivientes.

Si bien el Convenio número 102 abarca todas estas ramas, los Estados miembros sólo necesitan ratificar tres de ellas, lo que permite una extensión progresiva de la cobertura de la seguridad social en los países que lo ratifican.5

En el caso de México, se han ratificado siete de ellas, entre las que se encuentran:

A partir de lo expuesto previamente, se puede notar que distintos acuerdos, tratados y declaraciones reconocen el derecho a la seguridad social como un derecho fundamental, basado en la igualdad, la dignidad humana y la no discriminación, principios que deben prevalecer en todo derecho reconocido. No obstante, en la legislación interna del país, se observa que las normativas regulan de manera diferente el alcance de este derecho, llegando incluso a reconocerlo parcialmente para ciertos trabajadores públicos o excluirlos completamente de los sistemas de protección.

Seguridad social en México

En México, la seguridad social está estrechamente vinculada con el derecho laboral, ya que el artículo 123 de la Constitución se establece la seguridad social como un derecho, siendo este artículo la base del derecho laboral.

Constitución Política de los Estados Unidos Mexicanos

Artículo 123. Toda persona tiene derecho al trabajo digno y socialmente útil; al efecto, se promoverán la creación de empleos y la organización social de trabajo, conforme a la ley.

...

En este artículo de la Constitución igualmente se sientan las bases del derecho a la seguridad social que da cobertura a otros grupos de trabajadores como campesinos, no asalariados y otros sectores sociales como las fuerzas armadas.

En el país existen varios institutos encargados de la seguridad social, de entre los cuales los principales institutos son los siguientes: El Instituto Mexicano del Seguro Social (IMSS), el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE). Estas instituciones protegen a la fuerza laboral mexicana, siendo el IMSS el encargado de brindar sus servicios a la mayoría de los trabajadores a través de relaciones laborales formales; así como el ISSSTE el cual protege a los trabajadores al servicio del Estado, con un número menor de asegurados en comparación con el IMSS pero siendo igual de relevante para la población laboralmente activa en el país.

Cada uno de estos institutos cuenta con su propia ley: el IMSS se rige por la Ley del Seguro Social y el ISSSTE por la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado.

Según la Ley del Seguro Social, el IMSS es un órgano público descentralizado y autónomo en términos fiscales y financieros, cuyo objetivo es proteger a la mayoría de la población económicamente activa, financiado mediante una participación tripartita de empleadores, trabajadores y el Estado.6

El ISSSTE es una entidad paraestatal de control presupuestario directo, que tiene a su cargo la administración de los seguros, prestaciones y servicios que otorga a sus derechohabientes, lo anterior de acuerdo con lo establecido en su ley.7

Desde sus inicios, estos institutos han establecido los servicios y prestaciones que ofrecen, los cuales deben ser detallados para comprender sus características y diferencias esenciales.

La afiliación a cualquiera de estos institutos se entiende como el acto de asociar o adherir a una persona al régimen obligatorio o voluntario de seguridad social, ya sea de manera voluntaria o forzosa, según lo que establezca la ley. Una vez que la relación de aseguramiento se establece, el asegurado que mantiene vigentes sus derechos es considerado afiliado, lo que le otorga una serie de prerrogativas a través de diferentes áreas de aseguramiento, tales como invalidez, enfermedad, vejez, vida y riesgos de trabajo, cada una con sus respectivas prestaciones.8

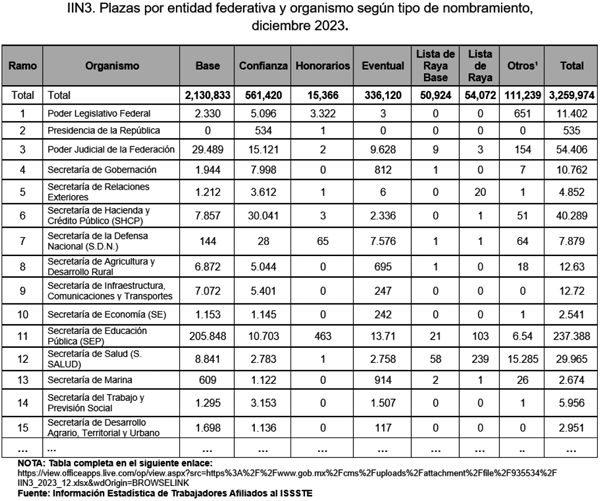

De acuerdo con datos obtenidos del Anuario Estadístico 2023, donde se presentan información de trabajadores afiliados al ISSSTE9 un total de 15 mil 366 personas se encontraban contratadas bajo el régimen de honorarios, lo que nos indica que hay un número considerable de personas que se encuentran en la situación de vulnerabilidad, a quienes no se les reconoce su derecho a la seguridad social por estar contratados bajo este esquema de trabajo aun cuando cumplen horarios laborales, cuentan con un jefe directo y realizan tareas que estos les asignan no cuentan con los mismos beneficios ni son reconocidos de la misma manera que al ser contratados bajo otro tipo de esquema laboral.

En algunas dependencias gubernamentales las y los trabajadores contratados bajo el régimen de honorarios tienen acceso a la cobertura del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, como lo establece el artículo primero de la Ley del instituto anteriormente mencionado. Sin embargo, la prestación se hace efectiva hasta que cumplen un año bajo contrato lo que los deja desamparados durante 12 meses ante toda enfermedad, lesión o discapacidad permanente que pudieran sufrir.

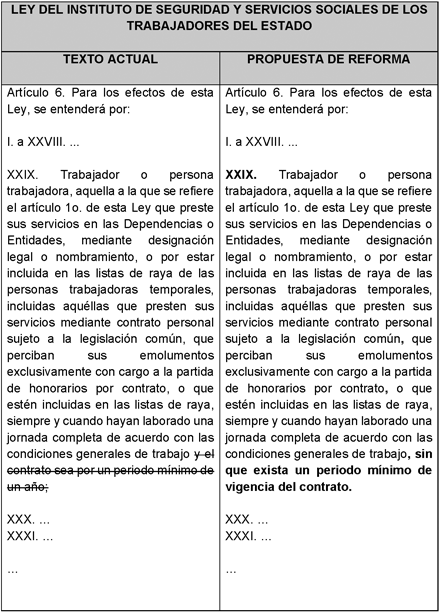

Las autoridades basan su esquema de afiliación al ISSSTE en la fracción XXIX del artículo 6 de la Ley Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, así como en el transitorio cuadragésimo tercero, publicado en el Diario Oficial de la Federación el día 31 de marzo de 2007:

Artículo 6 . Para los efectos de esta Ley, se entenderá por:

...

XXIX. Trabajador o persona trabajadora, aquella a la que se refiere el artículo 1o. de esta Ley que preste sus servicios en las Dependencias o Entidades, mediante designación legal o nombramiento, o por estar incluida en las listas de raya de las personas trabajadoras temporales, incluidas aquéllas que presten sus servicios mediante contrato personal sujeto a la legislación común, que perciban sus emolumentos exclusivamente con cargo a la partida de honorarios por contrato , o que estén incluidas en las listas de raya, siempre y cuando hayan laborado una jornada completa de acuerdo con las condiciones generales de trabajo y el contrato sea por un periodo mínimo de un año;

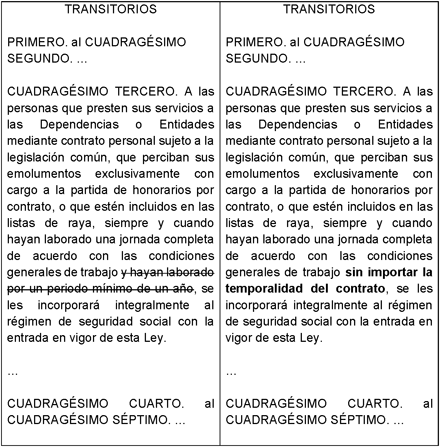

Transitorios

...

Cuadragésimo Tercero. A las personas que presten sus servicios a las dependencias o entidades mediante contrato personal sujeto a la legislación común, que perciban sus emolumentos exclusivamente con cargo a la partida de honorarios por contrato, o que estén incluidos en las listas de raya, siempre y cuando hayan laborado una jornada completa de acuerdo con las condiciones generales de trabajo y hayan laborado por un periodo mínimo de un año, se les incorporará integralmente al régimen de seguridad social con la entrada en vigor de esta ley.

Asimismo, se les incorporará con los tabuladores aplicables en la dependencia o entidad en que presten sus servicios mediante un programa de incorporación gradual, que iniciará a partir del primero de enero del 2008 dentro de un plazo máximo de cinco años. La Secretaría de Hacienda y Crédito Público establecerá los lineamientos para su incorporación.

Esta legislación no responde a los derechos de toda persona trabajadora, pues se les niega el pleno ejercicio del derecho social que le corresponde a todo aquel trabajador que preste sus servicios al Estado e infringe lo establecido en la Constitución, ya que se condiciona la prestación el derecho a la seguridad social a un año de trabajo para los mexicanos que presten sus servicios mediante contrato personal, que perciban sus emolumentos exclusivamente con cargo a la partida de honorarios por contrato, o que estén incluidos en la lista de raya.

Contenido de la iniciativa

Como respuesta de lo anterior la modificación que se propone a la legislación vigente se da con la finalidad de garantizar los derechos de todas las personas trabajadoras, para que desde el momento en que comience a laborar se le otorgue de manera inmediata sus derechos y garantías con el acceso a la seguridad social que es un derecho fundamental de todos los trabajadores, independientemente de su modalidad de contratación.

• En el caso de los trabajadores de honorarios, la exclusión de este derecho genera un trato desigual, comparado con otros trabajadores del sector público o privado que tienen acceso a las prestaciones de seguridad social por estar bajo una relación laboral formal.

En el país actualmente las relaciones laborales están experimentando cambios significativos, con una creciente flexibilidad en los contratos de trabajo y en las formas de contratación. La modalidad de los contratos de honorarios ha crecido considerablemente en muchos sectores, y cada vez más personas prestan sus servicios bajo este esquema. A pesar de ser una modalidad ampliamente utilizada, este tipo de trabajadores no se beneficia de los sistemas de seguridad social, lo que resulta en una precarización de su situación laboral.

Es crucial reconocer que, aunque el contrato de honorarios no implique una relación laboral tradicional, los trabajadores siguen cumpliendo funciones similares a las de los empleados formales, y, por tanto, deben contar con los mismos derechos en materia de seguridad social.

El otorgar esta a los trabajadores de honorarios no solo es una medida de justicia social, sino también una inversión en la salud y el bienestar de quienes, a pesar de sus importantes aportaciones, han sido excluidos de los beneficios fundamentales que deberían estar garantizados para todos los trabajadores.

Por lo expuesto, la presente iniciativa tiene como objetivo modificar la normativa vigente de la Ley Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, para que todos los trabajadores de honorarios que desempeñan sus funciones bajo dicho régimen tengan acceso a los servicios de seguridad social de manera automática desde el primer día de su contratación.

En la bancada naranja luchamos por las causas de las personas y sus derechos. Por ello, el motivo de dicha propuesta con la cual se busca promover la igualdad de condiciones laborales y asegurar la protección de la salud y bienestar de los trabajadores, tal como lo establece la Constitución y los tratados internacionales en materia de derechos laborales.

A continuación, se agrega un cuadro comparativo de la propuesta de reforma:

Por lo expuesto me permito someter a consideración de esta soberanía la siguiente iniciativa con proyecto de

Decreto por el que se reforman los artículos 6 y cuadragésimo tercero transitorio de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado

Único. Se reforman la fracción XXIX del artículo 6 y el primer párrafo del cuadragésimo tercero transitorio publicado en el Diario Oficial de la Federación el 31 de marzo de 2007, de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, para quedar como sigue:

Artículo 6. Para los efectos de esta ley se entenderá por

I. a XXVIII. ...

XXIX. Trabajador o persona trabajadora, aquella a la que se refiere el artículo 1o. de esta ley que preste sus servicios en las dependencias o entidades, mediante designación legal o nombramiento, o por estar incluida en las listas de raya de las personas trabajadoras temporales, incluidas aquéllas que presten sus servicios mediante contrato personal sujeto a la legislación común, que perciban sus emolumentos exclusivamente con cargo a la partida de honorarios por contrato, o que estén incluidas en las listas de raya, siempre y cuando hayan laborado una jornada completa de acuerdo con las condiciones generales de trabajo, sin que exista un periodo mínimo de vigencia del contrato.

XXX. y XXXI. ...

...

Transitorios

Primero. a Cuadragésimo Segundo. ...

Cuadragésimo Tercero. A las personas que presten sus servicios a las Dependencias o Entidades mediante contrato personal sujeto a la legislación común, que perciban sus emolumentos exclusivamente con cargo a la partida de honorarios por contrato, o que estén incluidos en las listas de raya, siempre y cuando hayan laborado una jornada completa de acuerdo con las condiciones generales de trabajo sin importar la temporalidad del contrato , se les incorporará integralmente al régimen de seguridad social con la entrada en vigor de esta ley.

...

Cuadragésimo Cuarto. a Cuadragésimo Séptimo. ...

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. Las autoridades del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado tendrán los siguientes 180 días hábiles a partir de la expedición del presente decreto, para realizar las adecuaciones correspondientes a su normativa interna.

Notas

1 La seguridad social y sus beneficios, https://www.gob.mx/profedet/es/articulos/seguridad-social?idiom=es

2 Briceño Ruiz, Alberto, Derecho de la seguridad social, Oxford, https://andrescusia.wordpress.com/wp-content/uploads/2020/05/36.-seguri dad-social-alberto-briceo-ruiz-2.pdf

3 Declaración Universal de los Derechos Humanos, https://www.un.org/es/about-us/universal-declaration-of-human-rights

4 Pacto Internacional de Derechos Económicos, Sociales y Culturales, https://www.ohchr.org/es/instruments-mechanisms/instruments/internation al-covenant-economic-social-and-cultural-rights

5 El Convenio sobre la Seguridad Social (norma mínima), 1952 (número 102), https://www.ilo.org/es/resource/el-convenio-sobre-la-seguridad-social-n orma-minima-1952-num-102#:~:text=empleadores%20y%20trabajadores.,El%20C onvenio%20n%C3%BAm.,funci%C3%B3n%20de%20sus%20niveles%20socioecon%C3%B3 micos

6 Ley del Seguro Social, https://www.diputados.gob.mx/LeyesBiblio/pdf/LSS.pdf

7 Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, https://www.diputados.gob.mx/LeyesBiblio/pdf/LISSSTE.pdf

8 El derecho a la seguridad social, José Antonio Estrada Marún.

9 Información estadística de trabajadores afiliados al ISSSTE, https://www.gob.mx/issste/documentos/informacion-estadistica-de-trabaja dores-afiliados-al-issste

Palacio Legislativo de San Lázaro, a 7 de octubre de 2025.

Diputada Ivonne Aracelly Ortega Pacheco (rúbrica)

Que reforma diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, en materia de reducción de la jornada laboral, a cargo del diputado Juan Zavala Gutiérrez, del Grupo Parlamentario de Movimiento Ciudadano

Quien suscribe, diputado Juan Zavala Gutiérrez, integrante del Grupo Parlamentario de Movimiento Ciudadano en la LXVI Legislatura de esta Cámara de Diputados, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a su consideración la presente iniciativa con proyecto de decreto que reforma diversas disposiciones del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos, con base en la siguiente

Exposición de Motivos

I . El trabajo es una actividad inherente al ser humano que, además de proporcionar los medios para subsistir, contribuye a la realización personal; sin embargo, esta misma actividad puede generar repercusiones en los trabajadores, si no se gestiona de manera adecuada, puede convertirse en una fuente de estrés y afecciones a la salud, por lo que este requiere días de descanso para evitar este tipo de problemáticas. 1

Si bien, hoy en día contar con un descanso en nuestra semana laboral parece algo común, la realidad es que esto no era algo cotidiano antes del siglo XIX, donde las jornadas laborales interminables, causando graves deterioros a la salud física y mental de los trabajadores.2

En aquel entonces las fábricas eran una fuente de explotación laboral donde se sometía a los empleados a trabajar de manera indefinida, careciendo de descansos adecuados y poniendo en peligro su bienestar. 3

Tras el descontento de estas condiciones, se llevaron a cabo los primeros movimientos obreros para luchar por una jornada adecuada que contará con descansos regulares y no tener que soportar horarios extenuantes sin cese en sus actividades. 4

En el caso específico de México en la Constitución de 1917 fue una de las primeras en el reconocimiento de diversos derechos sociales como el derecho a libertad sindical, a la seguridad e higiene en el trabajo, así como jornadas de no más de 8 horas diarias por seis días a la semana, al salario digno y las vacaciones. 5

II . La reducción de la jornada laboral ha demostrado ser beneficiosa no solo para los empleados, sino también para las empresas. Al ofrecer mauyor tiempo a los trabajadores para la convivencia con su familia y el esparcimiento personal, se logra aumentar la satisfacción laboral, reducir el ausentismo y mejorar la productividad. 6

Cuando los empleados se sienten valorados y satisfechos con su trabajo, desarrollan un fuerte lazo con la empresa, reduciendo la probabilidad de que busquen otras oportunidades laborales, permitiendo a las empresas conservar su talento y crear equipos más estables y leales. 7

Asimismo, otro beneficio compartido de reducir la jornada laboral está relacionado con los trabajadores que tienen la necesidad de cuidar a familiares enfermos o dependientes ya que, conciliar su vida laboral y familiar no solo mejora su bienestar, sino que también reduce el ausentismo laboral y aumenta el vínculo de pertenencia a la empresa. 8

Desde un enfoque más holístico, la ampliación de los días de descanso es una inversión en el bienestar de los empleados y, por ende, en el éxito de la empresa, pues al reducir el estrés y mejorar la salud mental, se fomenta un ambiente laboral más positivo y colaborativo, lo que a su vez se traduce en una mayor productividad y satisfacción laboral. 9

Además de lo anterior, disminuir la jornada laboral permite a las empresas ahorrar hasta un 20% en nómina, pues se evitan otros gastos como el pago de tiempo extra, gastos médicos generados por el estrés laboral, así como ausentismo. 10

III . Según datos de la Organización para la Cooperación y el Desarrollo Económico, América Latina es una de las regiones donde más horas a la semana se trabaja. Con jornadas que superan las 48 horas semanales en la mayoría de sus países, la región presenta una de las cargas horarias más altas del mundo. 11

En el caso de México, con 48.1 horas semanales, nuestro país ocupa el segundo lugar con el mayor número de horas trabajadas por persona, rebasado por Colombia con 48.7 horas por semana por persona; mientras que, Costa Rica y Turquía ocupan el tercer y cuarto lugar con 47.7 y 47 horas semanales, respectivamente. 12

Si consideramos lo anterior y que, en México se trabajan 50 semanas al año, cada trabajador de tiempo completo estaría dedicando, en promedio, 2 mil 405 horas al año, esto quiere decir que un mexicano dedica una tercera parte de su año a trabajar y otra tercera parte de su tiempo a dormir. 13

Pese a que México es uno de los países que más trabaja, la correlación entre horas trabajadas y productividad no es lineal. Países como Irlanda demuestran que es posible alcanzar altos niveles de Producto Interno Bruto per cápita con jornadas laborales más cortas, gracias a factores como la inversión en educación, la innovación y la eficiencia. En el caso de Irlanda se laboran mil 772 horas anuales y cada hora aporta 110 dólares al PIB, mientras que México aporta 22 dólares por cada hora laboral. 14

IV . La reducción de la jornada laboral es una demanda histórica de los trabajadores mexicanos. En la Bancada Naranja estamos comprometidos con la defensa de los derechos laborales y la mejora en las condiciones de vida de los trabajadores.

Por ello, con esta iniciativa, damos un paso más hacia un país más justo y equitativo en pro de los trabajadores que sostienen la economía mexicana.

En ese sentido, la presente reforma se plantea conforme a la siguiente propuesta:

Constitución Política de los Estados Unidos Mexicanos

Por lo anteriormente expuesto, someto a consideración de esta honorable asamblea la siguiente iniciativa con proyecto de:

Decreto

Que reforma el artículo 123 de la Constitución Política de los Estados Unidos Mexicanos

Único. Se reforma la fracción IV del apartado A y la fracción II del apartado B del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos, para quedar como sigue:

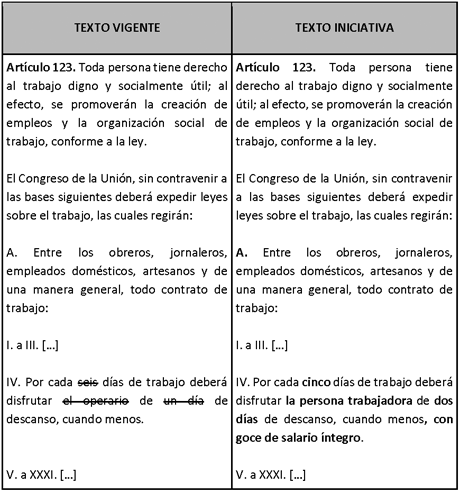

Artículo 123. Toda persona tiene derecho al trabajo digno y socialmente útil; al efecto, se promoverán la creación de empleos y la organización social de trabajo, conforme a la ley.

El Congreso de la Unión, sin contravenir a las bases siguientes deberá expedir leyes sobre el trabajo, las cuales regirán:

A. Entre los obreros, jornaleros, empleados domésticos, artesanos y de una manera general, todo contrato de trabajo:

I. a III. [...]

IV. Por cada cinco días de trabajo deberá disfrutar la persona trabajadora de dos días de descanso, cuando menos, con goce de salario íntegro .

V. a XXXI. [...]

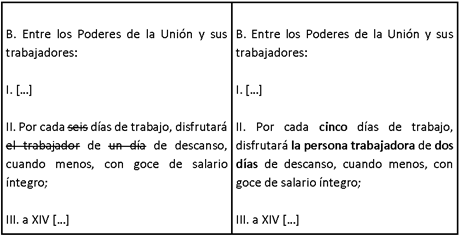

B. Entre los Poderes de la Unión y sus trabajadores:

I. [...]

II. Por cada cinco días de trabajo, disfrutará la persona trabajadora de dos días de descanso, cuando menos, con goce de salario íntegro;

III. a XIV [...]

Transitorios

Primero. El presente decreto entrará en vigor el siguiente día al de su publicación en el Diario Oficial de la Federación.

Segundo . A la entrada en vigor del presente decreto, la Secretaría del Trabajo y Previsión Social contará con un plazo de 60 días naturales, para realizar las adecuaciones normativas correspondientes.

Tercero . A la entrada en vigor del presente decreto, el Congreso de la Unión contará con un plazo de 60 días naturales para realizar las adecuaciones correspondientes a la Ley Federal del Trabajo.

Cuarto . A la entrada en vigor del presente decreto, la Secretaría del Trabajo y Previsión Social, junto con la Secretaría de Economía, deberán realizar un programa piloto para la implementación de la reducción de la jornada laboral, con plazo de 365 días, que dé prioridad a actividades que exigen esfuerzo físico o mental, y que impliquen un riesgo especial para la salud de las personas trabajadoras.

Quinto . Con base en el artículo transitorio anterior, la Secretaría del Trabajo y Previsión Social deberá recabar información, datos y estadísticas sobre las empresas y los trabajadores que forman parte del programa piloto respecto a la productividad y horas trabajadas, sectorizando por industrias primaria, secundaria y terciaria.

La recolección de información del programa piloto servirá como insumo para establecer las horas efectivamente laboradas en cada sector.

Sexto . Al término del programa piloto, la Secretaría del Trabajo y Previsión Social tendrá un plazo de 365 días para convocar a mesas de trabajo entre trabajadores y empleadores, con el objetivo de acordar la implementación progresiva de la jornada laboral de 48 a 40 horas semanales sin reducción salarial, así como para la emisión de los lineamientos correspondientes.

Séptimo . La Secretaría del Trabajo y Previsión Social de manera conjunta con la Secretaría de Economía deberá establecer un catálogo de actividades que puedan quedar exceptuadas de dicha regulación por razones técnicas, o por casos de fuerza mayor.

Octavo . A la entrada en vigor del presente decreto, la Secretaría de Hacienda y Crédito Público deberá establecer, en el proyecto de presupuesto de egresos inmediato siguiente, un sistema de subsidios compensatorios a empresas que se pudieran encontrar comprometidas financieramente con la reducción de la jornada, específicamente en relación a las Mipymes.

Notas

1 “Instituciones de derecho del trabajo y de la seguridad social”, Buen Lozano y Néstor de Morgado Valenzuela, 1997, Recuperado de: https://archivos.juridicas.unam.mx/www/bjv/libros/1/139/28.pdf

2 La curiosa historia de cómo el sábado y el domingo se convirtieron en “fin de semana”, BBC, 2020, Recuperado de: https://www.bbc.com/mundo/noticias-51214608

3 Ibídem.

4 Ibídem.

5 “El derecho al trabajo y al descanso”, Instituto de Investigaciones Jurídicas de la UNAM, 2020. Disponible en: https://archivos.juridicas.unam.mx/www/bjv/libros/13/6410/25.pdf

6 “Ordenación del tiempo de trabajo en un mundo en transformación. Situación y perspectivas de la jornada laboral en América Latina”, Organización Internacional del Trabajo, 2023. Disponible en: file:///C:/Users/IZAC_/Downloads/wcms_906241.pdf

7 Ibídem.

8 Ibídem.

9 Ibídem.

10 “La jornada laboral de 7 horas en México sólo beneficiaría a 4 de 10 trabajadores”, Expansión, 2022. Recuperado de: https://expansion.mx/carrera/2022/10/05/jornada-laboral-7-horas-mexico# :~:text=La%20jornada%20laboral%20de%207,de%20trabajo%20desde%20la%20ra% C3%ADz.

11 “Colombia, Argentina y México tienen las jornadas laborales más largas de la región”, El Economista, 2022. Recuperado de: https://www.eleconomista.com.mx/economia/Colombia-Argentina-y-Mexico-ti enen-las-jornadas-laborales-mas-largas-de-la-region-20220903-0008.html

12 “OECD Data Explorer”, Organización para la Cooperación y el Desarrollo Económico, 2023. Disponible en: https://data-explorer.oecd.org/vis?fs[0]=Topic%2C1%7CEmployment%23JOB%2 3%7CEmployment%20indicators%23JOB_EMP%23&pg=0&fc=Topic&bp=t rue&snb=33&vw=br&df[ds]=dsDisseminateFinalDMZ&df[id]=DS D_HW%40DF_AVG_USL_WK_WKD&df[ag]=OECD.ELS.SAE&df[vs]=1.0&dq= AUS%2BAUT%2BBEL%2BCAN%2BCHL%2BCOL%2BCRI%2BCZE%2BDNK%2BEST%2BFIN%2BFRA%2 BDEU%2BGRC%2BHUN%2BISL%2BIRL%2BISR%2BITA%2BKOR%2BLVA%2BLTU%2BLUX%2BMEX% 2BNLD%2BNZL%2BNOR%2BPOL%2BPRT%2BSVK%2BSVN%2BESP%2BSWE%2BCHE%2BTUR%2BGBR %2BUSA%2BOECD..._T._T....ICSE93_1.FT...&pd=2023%2C2023&to[TIME_ PERIOD]=false

13 Ibídem.

14 Ibídem.

Dado en el salón de sesiones de la Cámara de Diputados, a 7 de octubre de 2025.

Diputado Juan Ignacio Zavala Gutiérrez (rúbrica)

Que adiciona diversas disposiciones al Código Nacional de Procedimientos Civiles y Familiares, en materia de investigación de la filiación, a cargo de la diputada Irais Virginia Reyes de la Torre, del Grupo Parlamentario de Movimiento Ciudadano

La suscrita, Iraís Virginia Reyes de la Torre , diputada integrante del Grupo Parlamentario de Movimiento Ciudadano de la LXVI Legislatura de la Cámara de Diputados, con fundamento en los artículos: 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 6, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, someto a la consideración de esta asamblea la siguiente iniciativa con proyecto de decreto por el que se adicionan diversas disposiciones al Código Nacional de Procedimientos Civiles y Familiares, en materia investigación de la filiación , con base en la siguiente:

Exposición de Motivos

I. Introducción

La filiación constituye una de las instituciones jurídicas más relevantes dentro del derecho familiar mexicano, al configurar el vínculo que une a madres y padres con sus hijas e hijos. Dicho vínculo no sólo define el estado familiar de las personas, sino que también funge como fundamento para el reconocimiento y ejercicio de derechos y obligaciones correlativos.

En la actualidad, la filiación se reconoce en diversas modalidades: por nacimiento, por adopción y mediante técnicas de reproducción asistida, todas ellas con plena validez jurídica en nuestro ordenamiento, sin embargo, la construcción de este concepto no siempre fue uniforme; por el contrario, ha sido objeto de constante evolución a la par de los avances científicos, tecnológicos y jurídicos que han permitido perfeccionar los mecanismos de acreditación de la filiación.

En el siglo pasado, destacados juristas como Rafael Rojina Villegas y Sergio García Ramírez definieron la filiación como el:

[...] vínculo jurídico que une a un hijo con su padre y su madre, y que sirve de base para determinar el estado familiar de las personas.

Esta concepción clásica sirvió de base para la doctrina y la legislación de la época. 1 No obstante, los avances en la ciencia biológica, en particular en el estudio del ácido desoxirribonucleico (ADN), han dotado de certeza científica la determinación de los vínculos consanguíneos, ampliando así la protección jurídica en beneficio de niñas, niños y adolescentes.

Siguiendo esta lógica durante los años 80 dentro de los procedimientos que el derecho familiar ofrecía era la determinación de la maternidad y paternidad solo se basaba en presunciones jurídicas o con pruebas de testigos, cartas o fotografías, pero no una prueba plena que resultare fehacientemente inequívoca para determinar la filiación entre personas. 2

La prueba se consolidó durante los años 90 en donde instituciones como la Universidad Nacional Autónoma de México y el Instituto Nacional de Ciencias Penales comenzaron a ofrecer las primeras pruebas de ADN para casos judiciales.

Ahora bien, en otros países como Colombia, tienen leyes como la 721 y 1564 donde se han establecido de forma concreta que la prueba de ADN debe practicarse de forma imperativa en todos los procesos de filiación, con el fin de que funja como único medio probatorio en el proceso.

Se han dejado de lado otras pruebas que eventualmente fueron utilizadas para declarar el vínculo filial entre dos personas, por ser consideradas menos confiables, sin embargo, cuando la prueba no puede ser practicada, el juez puede acudir a esos otros medios probatorios. 3

El marco constitucional vigente en nuestro país se reconoce la importancia de la filiación y la vincula de manera integral con el principio del interés superior de la niñez.

Este principio, establecido en el artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos, dispone que en todas las decisiones y actuaciones del Estado deberá prevalecer el interés superior de la niñez, orientando así el reconocimiento y la protección de la filiación. 4

A nivel internacional, la Convención sobre los Derechos del Niño, ratificada por México en 1990, en sus artículos 7 y 8, 5 establece la obligación de los Estados Parte de garantizar que todo niño o niña:

-Sea registrado inmediatamente después de su nacimiento.

-Tenga derecho a un nombre y a adquirir una nacionalidad.

-Conozca a sus padres y sea cuidado por ellos en la medida de lo posible.

Asimismo, la Corte Interamericana de Derechos Humanos, en su Opinión Consultiva OC-17/2002, 6 determinó que las niñas, niños y adolescentes son titulares plenos de derechos humanos, destacando el derecho a la identidad como condición indispensable para el goce de otros derechos fundamentales.

En este sentido, la filiación no sólo representa un lazo afectivo y biológico, sino una categoría jurídica que garantiza la identidad, así como derechos esenciales tales como los alimentos, la sucesión hereditaria y la convivencia familiar, con la consecuente existencia de obligaciones correlativas entre padres e hijos.

Cabe señalar que el derecho mexicano no siempre reconoció a la filiación con la amplitud y certeza con que se concibe actualmente. Los avances científicos y tecnológicos han permitido superar modelos tradicionales, dotando al sistema jurídico de herramientas modernas, confiables y alineadas con los estándares internacionales de derechos humanos, que fortalecen la certeza y seguridad jurídica en las relaciones familiares.

II. Diagnóstico del Problema

El 7 de julio de 2023 se publicó en el Diario Oficial de la Federación el Código Nacional de Procedimientos Civiles y Familiares, el cual de acuerdo con su articulado dispone que, es de orden público, interés social y de observancia general en todo el territorio nacional, el cual tiene por objeto establecer la regulación procesal civil y familiar, con base en los derechos humanos previstos en la Constitución Política de los Estados Unidos Mexicanos y en los Tratados Internacionales de los que el Estado mexicano sea parte. 7

Para su aprobación se llevaron diversos foros y mesas de consulta donde participaron ampliamente más de 200 personas de 26 instituciones de todos los sectores: investigadores y representantes de la sociedad civil, académicos, abogados, representantes de organismos autónomos y diversas autoridades de los poderes ejecutivo, legislativo y judicial, quienes se reunieron durante casi cuatro meses para diagnosticar y generar soluciones para resolver los principales problemas en el acceso a la justicia. 8

En ellos, se discutió ampliamente una temática diversa como: la oralidad, la justicia cotidiana, adopciones, protección a menores, declaración de ausencia, justicia digital, la necesidad de adaptarse a las nuevas tecnologías entre muchos otros temas. 9

Sin embargo, dentro de este ordenamiento de aplicación nacional no se consolido algún apartado referente a la Investigación de la Filiación, como medio preparatorio de Juicio dentro de los Procedimientos familiares que tenga por objetivo dilucidar la filiación entre personas.

Es importante destacar que este tipo de procedimientos estuvieron vigentes en algunos Códigos de Procedimientos Civiles de las entidades federativas, siendo esta iniciativa una reproducción del estado de Nuevo León cabe señalar que éstos procedimientos brindaron certeza y seguridad jurídica.

El hecho de no contar con una herramienta jurídica referente al uso de pruebas modernas como el estudio del ADN puede generar falta de certeza y en consecuencia llegar a afectar derechos fundamentales de las personas como la identidad, alimentación, salud educación y de herencia, con lo cual se puede comprometer el principio fundamental del interés superior de la niñez, mismo que se contempla y se salvaguarda dentro de la misma Carta Magna.

El no contar dentro de los procedimientos familiares con las pruebas moleculares deja en un estado de indefensión a las personas y limita las acciones para llegar a la verdad dentro de la materia familiar, toda vez que se ha demostrado en innumerables ocasiones que estas han demostrado ser un método eficaz dentro de las disputas jurídicas que se entablan en esta materia.

III. Justificación de la Reforma

Resulta pertinente y necesario garantizar una justicia plena que otorgue certeza a través de procedimientos claros, expeditos y eficaces donde se conjugue con métodos científicos y cien por ciento confiables.

Su implementación respaldara una justicia efectiva donde encontraran sustento los cerca de 960 mil procedimientos civiles y familiares que se tramitan al año en nuestro país, 10 en los que se tiene la certeza de que se modificará sustancialmente la manera de hacer derecho en México, con la implementación de procedimientos en este sentido.

El proyecto de reforma a este ordenamiento permitirá armonizar nuestro marco jurídico y alinearlo con la Constitución Política de los Estados Unidos Mexicanos y con los instrumentos internacionales asumidos por el Estado mexicano en materia de protección a la niñez y el derecho a la identidad como son la Convención sobre los Derechos del Niño y la Convención Americana sobre Derechos Humanos.

Esta reforma atiende además de forma integral el principio de progresividad en materia de derechos humanos que establece el artículo 1 de la Constitución Política de los Estados Unidos Mexicanos 11 establece y que a la letra señala:

Todas las autoridades, en el ámbito de sus competencias, tienen la obligación de promover, respetar, proteger y garantizar los derechos humanos de conformidad con los principios de universalidad, interdependencia, indivisibilidad y progresividad. En consecuencia, el Estado deberá prevenir, investigar, sancionar y reparar las violaciones a los derechos humanos, en los términos que establezca la ley.

Este principio a partir de la reforma de 2011 en materia de derechos humanos encuentra relevancia, ya que obliga al Estado mexicano a no retroceder en el nivel de protección alcanzado y a generar condiciones para ampliar su ejercicio como es en el presente caso.

Por lo anterior, resulta importante transformar y hacer uso de nuestras facultades como ente generador de leyes, para regular dicha figura jurídica que precise un procedimiento adecuado e idóneo donde se brinde certeza, pero sobre todo beneficio a la sociedad.

IV. Contenido y Objetivo de la Iniciativa

La presente iniciativa busca adicionar al Código Nacional de Procedimientos Civiles y Familiares, el acto prejudicial consistente en la “Investigación de la Filiación” a través de una Sección Quinta con diversos artículos que establece facultades para los diversos actores que intervienen en los procedimientos donde se investigara la filiación y plazos desde la presentación de la solicitud, situación que brindara certeza jurídica a los justiciables dentro de estos procedimientos.

Se adicionan diez artículos para poder instaurar un proceso que permita a las partes llegar a la verdad jurídica, dentro de él se legitima la prueba de ADN siendo la prueba molecular por excelencia de la caracterización del ácido desoxirribonucleico de sus células, misma que durante años fue la que dio certidumbre a los procesos filiales en las entidades federativas.

Dicho acto prejudicial actualmente se encuentra en el Código de Procedimientos Civiles del Estado de Nuevo León, no obstante, no fue incluido en el respectivo Código Nacional, ni un procedimiento similar.

Así, en resumidas palabras, la investigación de la filiación se trata de un mecanismo en el que, mediando solicitud a un juez de lo familiar, se pide investigar la paternidad y/o maternidad a través de un estudio del ADN que consta en la prueba biológica molecular de la caracterización del ácido desoxirribonucleico de las células.

El objetivo de esta iniciativa es garantizar en el Código Nacional el derecho a la identidad de toda niña, niño y adolescente para conocer y tener certeza de la identidad biológica de sus progenitores.

Este mecanismo recoge la experiencia ya generada en el estado de Nuevo León, en donde desde el año 2003 se adicionó una sección en el Código de Procedimientos Civiles 12 para crear mecanismos prejudiciales que permiten la investigación de la filiación.

Esta iniciativa busca reflejar en la ley los avances de la ciencia y, además, reconocer el derecho a hombres y mujeres a solicitar este acto prejudicial en atención a los cambios en las dinámicas sociales que han tornado obsoletas las presunciones utilizadas en el pasado para determinar la filiación de un niña, niño y adolescente con la utilización de métodos biológicos que den certidumbre en estos procedimientos.

De todo lo anteriormente expuesto, presentamos gráficamente la iniciativa en comento en el siguiente cuadro comparativo:

Por todo lo anteriormente expuesto, someto a la consideración de esta soberanía la siguiente iniciativa con proyecto de:

Decreto

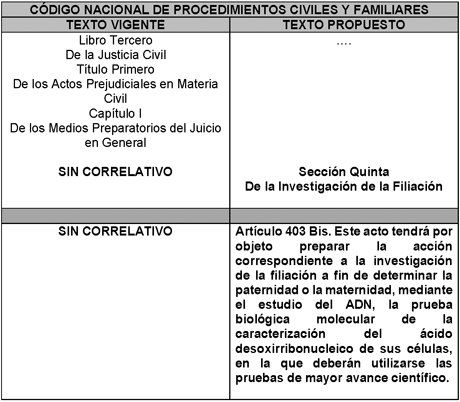

Único: Se adiciona una Sección Quinta al Capítulo I del Título Primero del Libro Tercero, que se denominará “Sección Quinta De la Investigación de la Filiación” y los artículos 403 Bis, 403 Bis 1, 403 Bis 2, 403 Bis 3, 403 Bis 4, 403 Bis 5, 403 Bis 6 y 403 Bis 7, del Código Nacional de Procedimientos Civiles y Familiares, para quedar como sigue:

Sección Quinta

De la Investigación de la

Filiación

Artículo 403 Bis. Este acto tendrá por objeto preparar la acción correspondiente a la investigación de la filiación a fin de determinar la paternidad o la maternidad, mediante el estudio del ADN, la prueba biológica molecular de la caracterización del ácido desoxirribonucleico de sus células, en la que deberán utilizarse las pruebas de mayor avance científico.

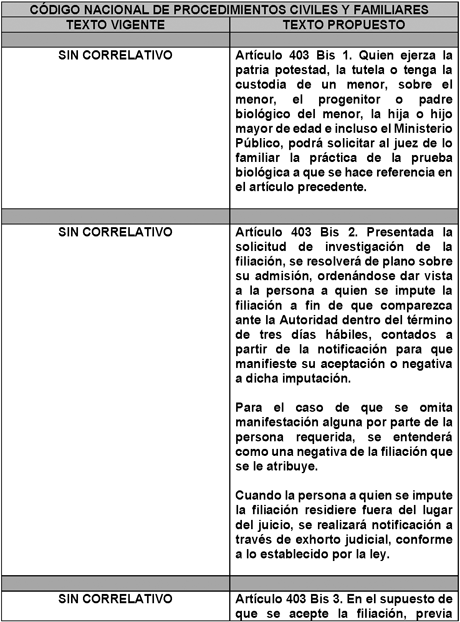

Artículo 403 Bis 1. Quien ejerza la patria potestad, la tutela o tenga la custodia de un menor, sobre el menor, el progenitor o padre biológico del menor, la hija o hijo mayor de edad e incluso el Ministerio Público, podrá solicitar al juez de lo familiar la práctica de la prueba biológica a que se hace referencia en el artículo precedente.

Artículo 403 Bis 2. Presentada la solicitud de investigación de la filiación, se resolverá de plano sobre su admisión, ordenándose dar vista a la persona a quien se impute la filiación a fin de que comparezca ante la Autoridad dentro del término de tres días hábiles, contados a partir de la notificación para que manifieste su aceptación o negativa a dicha imputación.

Para el caso de que se omita manifestación alguna por parte de la persona requerida, se entenderá como una negativa de la filiación que se le atribuye.

Cuando la persona a quien se impute la filiación residiere fuera del lugar del juicio, se realizará notificación a través de exhorto judicial, conforme a lo establecido por la ley.

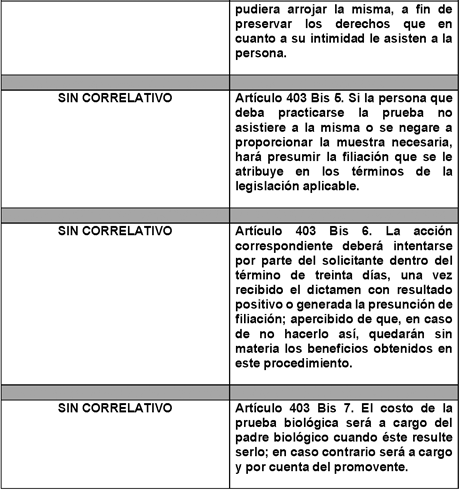

Artículo 403 Bis 3. En el supuesto de que se acepte la filiación, previa ratificación de la misma ante la Autoridad, se ordenará mediante oficio el levantamiento del acta de reconocimiento ante la autoridad del Registro Civil en los términos de ley, dándose por concluido este acto.

Artículo 403 Bis 4. En caso de negativa de la filiación, se ordenará la práctica de la prueba biológica respectiva, misma que deberá realizarse ante una institución con capacidad para realizar este tipo de pruebas y que cumpla con los requisitos establecidos por la Secretaría de Salud de la entidad federativa que corresponda. En el mismo proveído se señalará la fecha para su desahogo, a fin de que se tomen las muestras respectivas, previa citación de las personas que se someterán a dicha prueba, constituyéndose el juez en el lugar señalado para la práctica de la prueba, levantando acta circunstanciada de lo que acontezca.

La institución designada tendrá un plazo de treinta días para rendir el dictamen, pudiéndose prorrogar dicho término a solicitud de la misma.

El dictamen remitido a la autoridad judicial versará únicamente sobre los datos relativos a la filiación, conservándose en la confidencialidad los demás datos o características genéticas que pudiera arrojar la misma, a fin de preservar los derechos que en cuanto a su intimidad le asisten a la persona.

Artículo 403 Bis 5. Si la persona que deba practicarse la prueba no asistiere a la misma o se negare a proporcionar la muestra necesaria, hará presumir la filiación que se le atribuye en los términos de la legislación aplicable.

Artículo 403 Bis 6. La acción correspondiente deberá intentarse por parte del solicitante dentro del término de treinta días, una vez recibido el dictamen con resultado positivo o generada la presunción de filiación; apercibido de que, en caso de no hacerlo así, quedarán sin materia los beneficios obtenidos en este procedimiento.

Artículo 403 Bis 7. El costo de la prueba biológica será a cargo del padre biológico cuando éste resulte serlo; en caso contrario será a cargo y por cuenta del promovente.

Transitorios

Primero. El presente Decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Segundo. Las reformas al Código Nacional de Procedimientos Civiles y Familiares contenidas en este Decreto entrarán en vigor de conformidad con lo dispuesto en el artículo Segundo transitorio del Decreto publicado el 7 de junio de 2023 en el Diario Oficial de la Federación.

Notas

1 [1] Rojina Villegas, R., & García Ramírez, S. (2005). Compendio de Derecho Civil I: Introducción, personas y familia (36.ª ed.). México. Porrúa.

2 [1] Pérez Duarte, A. E. (1990). Derecho de familia (1.ª ed.). México. Universidad Nacional Autónoma de México (UNAM).

3 [1] García Deister, V., & Sánchez Zúñiga, A. (2018). “Del perfil al retrato genético: Dependencia de trayectoria en las tecnologías del ADN forense”, en Revista Colombiana de Filosofía de la Ciencia, 18(37), 261–276. México.

4 [1] Cámara de Diputados. (2025). “Constitución Política de los Estados Unidos Mexicanos [Última reforma DOF 6 de septiembre de 2023]”, en Leyes Federales Vigentes. Consultado el 27 de septiembre de 2025. Disponible en: https://www.diputados.gob.mx/LeyesBiblio/pdf/1_060923.pdf

5 [1] Organización de las Naciones Unidas. (1989). “Convención sobre los Derechos del Niño [Ratificada por México el 21 de septiembre de 1990]”. Nueva York, EUA. Disponible en: https://www.ohchr.org/sites/default/files/crc.pdf

6 [1] Corte IDH (2002). Opinión Consultiva OC-17/2002. Solicitada por la Comisión Interamericana de Derechos Humanos. “Condición Jurídica y Derechos Humanos del Niño”, OC-17/2002, Corte Interamericana de Derechos Humanos (Corte IDH), 28 de agosto 2002, Consultada el 29 de septiembre de 2025. Disponible en: https://www.refworld.org/es/jur/jur/corteidh/2002/es/126421

7 [1] Cámara de Diputados (2025). “Código Nacional de Procedimientos Civiles y Familiares”, en Leyes Federales Vigentes. México. Consultado el 27 de septiembre de 2025. Disponible en: https://www.diputados.gob.mx/LeyesBiblio//pdf/CNPCF.pdf

8 [1] Gobierno de México. (2015). Diálogos por la Justicia Cotidiana. México. Disponible en: https://www.gob.mx/cms/uploads/attachment/file/79028/Di_logos_Justicia_ Cotidiana.pdf

9 [1] Mena Moreno, E. (2023). “Algunas consideraciones sobre el Código Nacional de Procedimientos Civiles y Familiares”, en Revista de Investigaciones Jurídicas, (47), 347–366. México. UNAM IIJ. Disponible en: https://www.eld.edu.mx/Revista-de-Investigaciones-Juridicas/RIJ-47/Capi tulos/15.-ALGUNAS-CONSIDERACIONES-SOBRE-EL-CODIGO-NACIONAL-DE-PROCE.pdf

10 [1] Hernández, J. (2023). “Qué retos plantea el nuevo Código Nacional de Procedimientos Civiles y Familiares que aprobó el Senado”, en Infobae. México. 13 de abril de 2023. Disponible en: https://www.infobae.com/mexico/2023/04/13/que-retos-plantea-el-nuevo-co digo-nacional-de-procedimientos-civiles-y-familiares-que-aprobo-el-sena do/

11 [1] Cámara de Diputados (2025). “Constitución Política de los Estados Unidos Mexicanos [Última reforma DOF 6 de septiembre de 2023]”. Op. Cit.

12 [1] Congreso del Estado de Nuevo León (2022). “Código de Procedimientos Civiles del estado de Nuevo León”, en el Periódico Oficial #80-III. Nuevo León, México. 10 de junio de 2022. Disponible en: https://www.hcnl.gob.mx/trabajo_legislativo/leyes/pdf/CODIGO%20DE%20PRO CEDIMIENTOS%20CIVILES%20DEL%20ESTADO%20DE%20NUEVO%20LEON.pdf

Palacio Legislativo de San Lázaro, a 7 de octubre de 2025.

Diputada Iraís Virginia Reyes de la Torre (rúbrica)

Que adiciona los artículos 122 y 123 de la Ley de Asociaciones Público Privadas, en materia de combate a la corrupción, a cargo del diputado Eduardo Gaona Domínguez, del Grupo Parlamentario de Movimiento Ciudadano

El suscrito, diputado Eduardo Gaona Domínguez, integrante del Grupo Parlamentario de Movimiento Ciudadano en la LXVI Legislatura de la Cámara de Diputados, con fundamento en lo establecido por los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, así como los artículos 6, numeral 1; 77 y 78 del Reglamento de la Cámara de Diputados del Congreso de la Unión, somete a consideración de esta honorable asamblea iniciativa con proyecto de decreto por el que se adiciona una fracción IV al artículo 122 y se adicionan los párrafos cuarto y quinto al artículo 123 de la Ley de Asociaciones Público Privadas, al tenor de la siguiente

Exposición de Motivos

Las asociaciones público-privadas son una forma en la que los gobiernos pueden impulsar mayor infraestructura y crecimiento económico a través de alianzas con el sector empresarial para mejorar la eficiencia en la ejecución de obras y en la gestión de servicios, sin que ello implique necesariamente una privatización.

Las asociaciones público-privadas constituyen un mecanismo estratégico para impulsar el desarrollo de infraestructura y servicios públicos en México, especialmente en un contexto económico marcado por la austeridad presupuestal y las limitaciones financieras del sector público. Este esquema de colaboración permite optimizar recursos, atraer inversión privada y acelerar la ejecución de proyectos clave que son vitales para el crecimiento económico sostenible y la mejora en la calidad de vida de la población.

En particular, ante retos como el nearshoring (que implica una reconfiguración de las cadenas globales de valor) y la preparación para eventos internacionales de gran envergadura como el Mundial de Futbol, resulta indispensable contar con infraestructura moderna, eficiente y confiable. La participación del sector privado, en alianza con el sector público, representa una solución eficaz para satisfacer esta demanda creciente y urgente, aplicando sus beneficios directamente en favor de la población.

No obstante, desde la llegada del actual gobierno, este esquema ha sido objeto de críticas y cuestionamientos, incluso por parte del ex presidente de la República, quien señaló la necesidad de revisar las concesiones otorgadas en contratos de asociación público-privada, particularmente en hospitales, debido a supuestos gastos excesivos y daños al interés nacional derivados de actos de corrupción.1 Este contexto político subraya la importancia de identificar y fortalecer los mecanismos legales que prevengan y sancionen prácticas irregulares, garantizando la transparencia y el buen uso de los recursos públicos.

La corrupción es un fenómeno global que genera pobreza, obstaculiza el desarrollo y desalienta la inversión, además de debilitar los sistemas judiciales y políticos que deben estar al servicio del bien público. Es comprensible que, a medida que se menoscaba el imperio de la ley y se ignora la voz ciudadana, disminuya la confianza en las instituciones y en sus servidores públicos.1

Por ello, resulta imperativo robustecer el marco normativo de las asociaciones público-privadas, incorporando causales específicas de rescisión contractual por desvíos de recursos, así como disposiciones claras para proteger los intereses públicos y facilitar la recuperación de bienes en caso de incumplimiento. Esta iniciativa se alinea con los compromisos internacionales asumidos por México en materia anticorrupción y fortalece la gobernanza, rendición de cuentas y transparencia en la gestión pública.

En suma, esta propuesta legislativa no sólo protege el patrimonio público, sino que también busca restablecer la confianza ciudadana, optimizar el uso de los recursos y asegurar que las asociaciones público-privadas cumplan con su propósito esencial: contribuir al desarrollo nacional y al bienestar social.

Las causas de la corrupción son diversas y pueden incluir, entre otras:

• El tamaño del país.

• La edad del país.

• La distribución y asignación de derechos sobre los recursos naturales.

• La inestabilidad política.

• Los salarios.

• La falta de estado de derecho.

• La mala gobernanza.

• Gasto público a nivel local.

• Los conflictos de intereses, por mencionar algunos.3

Asimismo, la corrupción tiene efectos perjudiciales para el desarrollo sostenible en todos los países afirmó este martes la presidenta del Consejo Económico y Social de la Organización de las Naciones Unidas (ONU), Lachezara Stoeva, mencionando que:

“La corrupción se lleva más de 5 por ciento del producto interno bruto (PIB) mundial. De los aproximadamente 13 billones de dólares de gasto público mundial, hasta 25 por ciento se pierde a causa de la corrupción”.4

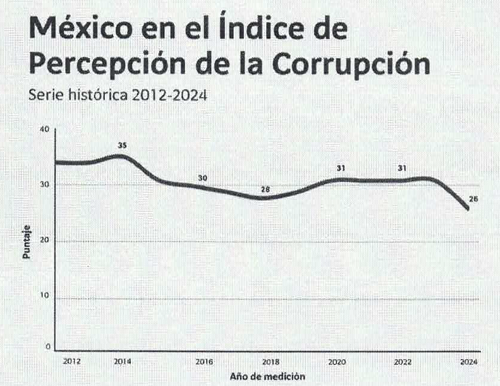

Para el caso de nuestro país, entre las economías que conforman la Organización para la Cooperación y el Desarrollo Económico (OCDE), México se ubica en el último lugar del grupo: es el lugar 38 de 38 economías evaluadas. En el G20, que incluye a 19 países más la Unión Europea, México se encuentra en la penúltima posición, sólo por encima de Rusia (22/100 puntos), adicional a esta información Transparencia Internacional y Transparencia Mexicana presentaron el Índice de Percepción de la Corrupción 2024, donde obtuvimos 26 puntos de 100 posibles y ocupa la posición 140 de una lista de 180 países.5

6

Lo que nos invita a la reflexión, porque a pesar de los esfuerzos realizados por el anterior Gobierno de la República, con su Programa Nacional de Combate a la Corrupción y a la Impunidad, y de Mejora de la Gestión Pública 2019-2024, los resultados nos demuestran que ha sido insuficiente para revertir esta tendencia negativa.

Ejemplo de lo anterior es que la Auditoría Superior de la Federación (ASF) detectó posibles irregularidades por más de 770 millones de pesos como parte de la primera revisión que realiza a la Cuenta Pública 2024; de esta cifra ha logrado recuperar unos 107.9 millones de pesos, por lo que faltan por aclarar más de 662.2 millones de pesos,7 pero también existieron irregularidades en los años 2023, 2022 y 2021.

Si bien es cierto que es muy pronto para poder evaluar la nueva Secretaría Anticorrupción y de Buen Gobierno, la cual absorbió las funciones del Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales (INAI), la realidad es que genera mucha incertidumbre por la centralización de funciones en el Gobierno, sobre todo cuando no se han esclarecido escándalos como el de Seguridad Alimentaria Mexicana (Segalmex), por mencionar el más significativo de la administración anterior.

Es por lo anterior que se debe tomar en consideración lo que se ha hecho y ha funcionado en algunas entidades del país, por citar al estado de Nuevo León, con la llegada del gobernador Samuel García Sepúlveda, se implementó el Programa Especial de Transparencia, Rendición de Cuentas y Combate a la Corrupción 2023-2027, el cual es un instrumento de planeación estratégica que identifica y describe los objetivos, estrategias y acciones a implementar durante el sexenio; que abarcan desde el impulso a la ética y la integridad como ejes rectores del servicio público hasta el fortalecimiento de los mecanismos de denuncia y la necesidad de imponer sanciones ejemplares a quienes cometan actos fuera de la ley.8

Este a su vez se complementa con el sitio web Nuevo León incorruptible, el cual depende de la Contraloría y Transparencia Gubernamental, y es quien promueve la cultura de legalidad y ética como ejes rectores del servicio público, impulsando la prevención, detección y sanción de faltas administrativas, así como en el combate a la corrupción y la rendición de cuentas,9 es decir, el uso de las tecnologías para mejorar y agilizar los procesos de denuncias.

Todo este andamiaje institucional y restructuración de la administración pública federal nos servirá para cumplir con las obligaciones internacionales que ha suscrito nuestro país, como la Convención de la Organización para la Cooperación y el Desarrollo Económico para Combatir el Cohecho de Funcionarios Públicos Extranjeros en Transacciones Comerciales Internacionales, la Convención Interamericana contra la Corrupción y la Convención de las Naciones Unidas contra la Corrupción.10

Por lo anteriormente expuesto y fundado, es imperativo actuar desde el Legislativo federal para adecuar nuestro entramado legal con las necesidades de combate a la corrupción e integrarnos con las mejores prácticas internacionales, derivado de lo precedente someto a consideración de esta honorable asamblea la siguiente propuesta

Derivado de lo anterior, se somete a consideración la siguiente iniciativa con proyecto de

Decreto por el que se adiciona una fracción IV al artículo 122 y se adicionan dos párrafos cuarto y quinto al artículo 123 de la Ley de Asociaciones Público Privadas

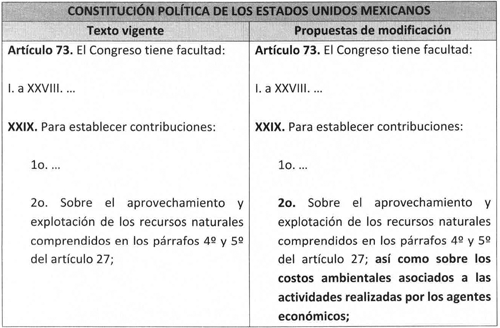

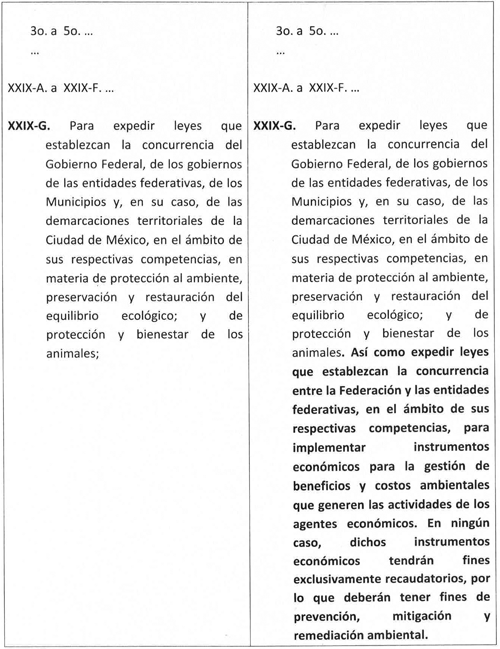

Único. Se adiciona una fracción IV al artículo 122 y se adicionan los párrafos, cuarto y quinto al artículo 123 todos de la Ley de Asociaciones Público-Privadas para quedar como sigue:

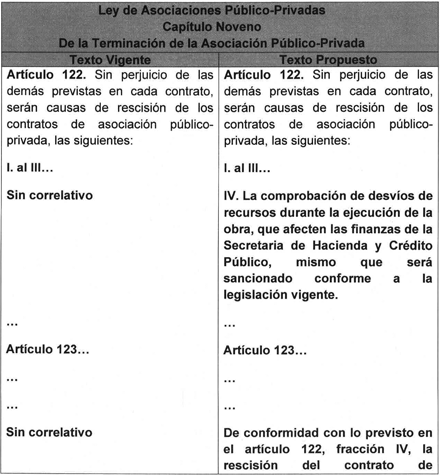

Artículo 122. Sin perjuicio de las demás previstas en cada contrato, serán causas de rescisión de los contratos de asociación público-privada, las siguientes:

I. al III. ...

IV. La comprobación de desvíos de recursos durante la ejecución de la obra, que afecten las finanzas de la Secretaría de Hacienda y Crédito Público, mismo que será sancionado conforme a la legislación vigente.

...

Artículo 123. ...

...

...

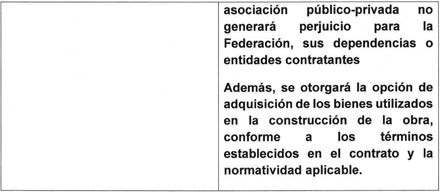

De conformidad con lo previsto en el artículo 122, fracción IV, la rescisión del contrato de asociación público-privada no generará perjuicio para la Federación, sus dependencias o entidades contratantes

Además, se otorgará la opción de adquisición de los bienes utilizados en la construcción de la obra, conforme a los términos establecidos en el contrato y la normatividad aplicable.

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. Las autoridades competentes deberán emitir las disposiciones administrativas y lineamientos necesarios para la correcta aplicación de las modificaciones contenidas en el presente decreto.

Notas

1 La Jornada , disponible en: https://www.jornada.com.mx/notas/2021/07/20/politica/asociaciones-publi co-privadas-gran-dano-al-interes-nacional-amlo/

2 Organización de las Naciones Unidas, disponible en: https://www.unodc.org/newsletter/es/200601/page004.html

3 Organización de las Naciones Unidas, disponible en: https://www.unodc.org/e4j/en/anti-corruption/module-4/key-issues/causes -of-public-sector-corruption.html

4 Organización de las Naciones Unidas, disponible en: https://www.un.org/es/desa/el-25-del-gasto-publico-mundial-se-pierde-en -corrupcion

5 Transparencia Mexicana, disponible en: https://www.tm.org.mx/indice-de-corrupcion-confirma-el-mandato-social-d e-enfrentar-de-raiz-la-corrupcion-en-mexico-transparencia-mexicana/

6 Idem

7 El Economista , disponible en: https://www.eleconomista.com.mx/politica/asf-detecta-662-millones-pesos -irregulares-primera-revision-cuenta-publica-20250630-765933.html

8 Gobierno de Nuevo León, disponible en: https://www.nl.gob.mx/es/publicaciones/programa-especial-de-transparenc ia-rendicion-de-cuentas-y-combate-la-corrupcion-2022-2027

9 Gobierno de Nuevo León, disponible en: https://www.nl.gob.mx/es/nl-incorruptible-quienes-somos

10 Transparencia Mexicana, disponible en: https://www.tm.org.mx/programa-de-convenciones-y-mecanismos-internacion ales-anticorrupcion/

Palacio Legislativo de San Lázaro, a 7 de octubre de 2025.

Diputado Eduardo Gaona Domínguez (rúbrica)

Que reforma el artículo 73 de la Constitución Política de los Estados Unidos Mexicanos, en materia de contribuciones e instrumentos económicos ambientales, a cargo de la diputada Gloria Elizabeth Núñez Sánchez, del Grupo Parlamentario de Movimiento Ciudadano

La que suscribe, Gloria Elizabeth Núñez Sánchez diputada de la LXVI Legislatura del honorable Congreso de la Unión e integrante del Grupo Parlamentario de Movimiento Ciudadano, con fundamento en lo dispuesto en los artículos 71, fracción II, y 72, párrafo primero de la Constitución Política de los Estados Unidos Mexicanos; así como 6, numeral 1, fracción I; 77, numeral 1, 78 y demás aplicables del Reglamento de la Cámara de Diputados, somete a la consideración de esta honorable asamblea, la presente iniciativa con proyecto de decreto por el que se reforma el artículo 73 de la Constitución Política de los Estados Unidos Mexicanos, en materia de contribuciones e instrumentos económicos ambientales, al tenor de la siguiente:

Exposición de Motivos

El artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos reconoce el derecho de todas las personas a vivir en un medio ambiente sano para su desarrollo y bienestar, así como la responsabilidad que deberá asumir quien cause un daño o deterioro ambiental. De igual forma, este derecho fundamental está protegido por el Protocolo Adicional a la Convención Americana sobre Derechos Humanos en materia de Derechos Económicos, Sociales y Culturales (Protocolo de San Salvador).1

La Corte Interamericana de Derechos Humanos, así como la Suprema Corte de Justicia de la Nación han interpretado que el derecho humano a un medio ambiente sano debe protegerse y garantizarse en varias dimensiones como la individual, la colectiva, la intra e intergeneracional, y entenderse como un derecho autónomo y como un derecho esencial para que puedan realizarse otros derechos fundamentales como el acceso a niveles más altos posibles de salud, o a la disposición de agua segura, suficiente y asequible para usos personales y domésticos.

La realidad nos muestra que la producción de bienes y servicios representa un efecto negativo sobre el medio ambiente, lo cual se considera como una externalidad negativa. Ante este tipo de externalidad, surge la necesidad de una intervención pública para reducir el impacto de las actividades del ser humano sobre el medio ambiente. Una de estas intervenciones es la creación de un instrumento económico como puede ser un impuesto.

En este sentido, la intervención pública busca garantizar que los agentes económicos; es decir, tanto los productores como los consumidores, adoptemos mejores decisiones basándonos en precios apropiados de los recursos ambientales. De esta manera se garantiza una asignación óptima de los recursos. Por ello, las decisiones de los agentes económicos pueden alterarse mediante la creación y aplicación de impuestos; por lo que, si se aplica un impuesto a los productores, se dice que éste internaliza la externalidad o, dicho en otras palabras, altera los incentivos de las empresas para que consideren los efectos externos de sus acciones.

Los instrumentos económicos de carácter fiscal, como puede ser un impuesto, pueden ser utilizados para proteger al medio ambiente, orientándose a cumplir dos principios:

1. Forzar a los agentes económicos a ser responsables de las consecuencias que sus acciones provocan sobre el medio ambiente, en forma de costos, y al mismo tiempo ser corresponsables de la protección del medio ambiente, y

2. Implementar el principio “el que contamina, paga”, en beneficio de la sociedad.

Lo anterior se encuentra alineado a lo propuesto por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), la cual señala que los impuestos ambientales tienen la capacidad de resarcir fallas que se propician en el mercado debido al impacto que sufre el medio ambiente por la actividad de los agentes económicos.2 Dicha carga impositiva propicia que estos agentes tengan un comportamiento amigable con el medio ambiente y creen conciencia de la importancia de llevar a cabo conductas en su favor.

Según la teoría económica3 , se conoce como externalidad negativa aquella situación en la que los costos de producir o consumir algún bien o servicio no se ven reflejados en el precio de mercado. En otras palabras, son costos que las personas enfrentan por la producción o consumo de bienes o servicios, pese a no estar relacionados directamente con dichas actividades. En materia ambiental, las externalidades negativas son aquellos impactos ambientales que los agentes económicos no prevén durante el desarrollo de sus actividades económicas y que traen consigo afectaciones ambientales.

El principio base de los instrumentos económicos debe considerar mecanismos normativos y administrativos de carácter fiscal, financieros o de mercado. Los instrumentos de carácter fiscal obligan a los actores a reconocer el impacto que sus actividades tienen sobre el medio ambiente a través del incremento de los costos asociados con sus acciones. De esta forma, se obligan a absorber los impactos ambientales en formas de costos más elevados, mismos que se reflejan en el incremento de precios de los bienes y servicios que ofertan, acción conocida como internalizar las externalidades negativas y que se orienta a hacer evidente el impacto ambiental de las actividades económicas.

El segundo principio de estos instrumentos se refiere a la importancia de asegurar que los agentes económicos sean corresponsables directos en la protección del medio ambiente, contribuyendo así a que el uso de los recursos públicos sea para promover medidas que protejan al medio ambiente y faciliten que los recursos públicos se utilicen en la provisión de bienes y servicios para la sociedad.

La combinación de ambos principios abona a la efectividad de los instrumentos económicos para asegurar la preservación del medio ambiente mediante el incremento del costo que los agentes económicos incurren por llevar a cabo sus actividades con alto impacto ambiental, e incentiva la adopción de mejores prácticas ambientales.

Una de las soluciones más aceptadas para corregir las externalidades negativas consiste en la aplicación de un impuesto sobre la actividad causante de la externalidad, aplicando un tipo igual a su daño marginal para el medio ambiente. Es lo que se denomina impuesto pigouviano –llamado así en honor al economista británico Arthur Pigou–, y con él se pretende corregir externalidades negativas.4

En el caso de la contaminación del medio ambiente se afecta, en menor o mayor medida, a toda la sociedad. Por ello, y siguiendo las tesis de Pigou, el Estado debe contribuir a proteger el bien común, en este caso, el medio ambiente, estableciendo impuestos para aquellos agentes económicos que afecten el bienestar de la sociedad en su conjunto.

Dado que el impacto ambiental es menor, los beneficios de esta intervención estatal, a mediano y largo plazo, se traducen en un menor uso de servicios ambientales5 , lo que permite salvaguardar la salud, la calidad de vida y la capacidad de consumo de las generaciones presentes y futuras. En este sentido, los beneficios potenciales son múltiples:

- Facilitar las exportaciones, al mejorar o permitir el acceso a mercados con restricciones ambientales más fuertes, como la Unión Europea o Japón;

- Incrementar la competitividad de las empresas al ofrecer productos con un mayor valor social;

- Mejorar los indicadores de impacto ambiental, tales como tasas de reciclaje, generación de residuos, autosuficiencia de materias primas, entre otros;

- Mejorar el medio ambiente e incrementar la efectividad de los servicios ambientales;

- Reducir el consumo o uso de recursos no renovables, como el agua;

- Reducir los costos de producción de servicios públicos, como el tratamiento de residuos o agua potable;

- Reducir, a mediano plazo, los costos por enfermedades asociadas a la contaminación ambiental;

- Crear nuevos mercados, sectores productivos y empleos asociados a la economía circular, y

- Concientizar a las empresas, sus trabajadores y consumidores acerca de la importancia del medio ambiente.

Los impuestos y otros instrumentos económicos brindan señales importantes al mercado que pueden influir en el comportamiento de productores y consumidores, por lo que gravar las fuentes de contaminación ambiental es una manera eficiente y eficaz de combatir el cambio climático, la pérdida de biodiversidad y la contaminación. Es así como los impuestos ambientales también pueden contribuir a la movilización y redistribución de los ingresos. De acuerdo con datos y análisis de la OCDE, estos impuestos ayudan a garantizar y fomentar opciones respetuosas con el medio ambiente y respaldar objetivos de política fiscal más amplios de crecimiento económico justo y sostenible6 .

Diversos países como Alemania, Australia, Canadá, Colombia, Chile, China, Estados Unidos, Francia, Gran Bretaña, han creado diversas legislaciones en materia ambiental, con el objeto de implementar los denominados “impuestos ecológicos y/o ambientales”. En algunos de estos países, este tipo de impuestos están “etiquetados”, con la finalidad de facilitar la toma de decisiones en cuanto al ingreso y gasto necesario para una actividad en particular, por lo que les ha resultado más fácil introducir o aumentar un impuesto si los beneficios se conocen a priori .

En Estados Unidos de América se destina 100 por ciento del impuesto al gas natural para la construcción de avenidas y tránsito en masa7 . De igual forma, 100 por ciento de lo recaudado por el impuesto a los combustibles de aviones no comerciales se destina a programas nacionales de aviación. Estados del noreste de este país han establecido un nivel máximo de emisiones permitidas al sector energético8 , por lo que las empresas que operan en esos estados requieren comprar “permisos de contaminación” y, si las empresas no exceden el límite establecido, pueden vender dichos permisos. Los precios al carbono de este sistema han sido modestos y no queda claro qué tanto los precios por sí solos han reducido las emisiones en las diferentes regiones; sin embargo, los estados han utilizado los ingresos de las subastas para invertir en programas de energías limpias.

El estado de California cuenta con su propio programa de comercio de derechos por emisiones de carbono que va más allá de las plantas eléctricas, abarcando también las fábricas, las refinerías y otras industrias contaminantes. Los precios se han mantenido en niveles modestos, en parte porque los niveles máximos iniciales fueron bastante altos y porque las menores emisiones a nivel estatal se dieron con otras políticas previas, entre ellas, los niveles exigidos de eficiencia para la operación de un edificio, y el establecimiento de metas agresivas para aumentar el uso de energías renovables.

Canadá tiene uno de los programas de fijación de precios al carbono más radicales del mundo. El gobierno canadiense creó un impuesto a nivel nacional sobre el petróleo, el carbón y el gas, que inició en 15 dólares por tonelada de dióxido de carbono y, para el año 2022 llegó a 38 dólares por tonelada. La mayor parte de los ingresos son reembolsados a los canadienses en sus declaraciones de impuestos, a través de un cálculo que el propio gobierno hace9 . Se espera que dichos reembolsos compensen los costos más elevados de la electricidad para aproximadamente 70 por ciento de la población.

También en este país existe un programa en el que las empresas más contaminantes dentro de un sector tienen que comprar “créditos al carbono” de las empresas más limpias. Se espera con ello cubrir entre 47 y 90 por ciento de las emisiones de cada provincia. Las provincias pueden excluirse del programa federal si diseñan sus propias políticas climáticas locales. En este sentido, Columbia Británica tiene, desde 2008, el impuesto al carbono más elevado que el nacional -30 dólares canadienses por tonelada-, mientras que Quebec cuenta con un sistema de comercio de derechos de emisión. Con este impuesto se espera que para 2030 las emisiones de Canadá sean 30 por ciento menores a las de 2005.

En Chile, el derecho a vivir en un medio ambiente libre de contaminación está contemplado en la Constitución Política de 1980, específicamente en el artículo 19, relativo a los Derechos Fundamentales.10 En este país se encuentran vigentes normas primarias de calidad ambiental que regulan la concentración de los contaminantes del aire nocivos para la salud. Dichas normas regulan concentraciones máximas respecto a material particulado (tanto MP10, como MP2,5), dióxido de azufre (SO2), dióxido de nitrógeno (NO2), ozono troposférico (O3), monóxido de carbono (CO) y plomo (Pb).

La normatividad tributaria chilena contempla el impuesto a fuentes fijas, diseñado como un impuesto anual a las emisiones al aire de Material Particulado (MP); Óxidos de Nitrógeno (NOx), y Dióxido de Azufre (SO2), con el objeto de apoyar la descontaminación. Para establecer el monto del impuesto se consideran, entre otros, los costes sociales que producen las emisiones. Asimismo, se establece un impuesto anual de 5 dólares estadounidense (USD) por tonelada a las emisiones de CO2, cuyo objetivo es potenciar los esfuerzos para lograr una disminución de Gases de Efecto Invernadero.