Gaceta Parlamentaria, año XXVIII, número 6891-II-5, martes 7 de octubre de 2025

- Que adiciona un artículo 99 Bis a la Ley General de Educación, en materia de acceso a agua potable en cualquier institución educativa, a cargo de la diputada Ana Isabel González González, del Grupo Parlamentario del PRI

- Que reforma el artículo 151 de la Ley del Impuesto sobre la Renta, en materia de deducciones en gastos veterinarios, a cargo de la diputada Paloma Domínguez Ugarte, del Grupo Parlamentario del PRI

- Que reforma y adiciona el artículo 200 de la Ley de Instituciones de Seguros y de Fianzas, a cargo del diputado Yerico Abramo Masso, del Grupo Parlamentario del PRI

- Que adiciona un artículo 162 Bis a la Ley Sobre el Contrato de Seguro, a cargo del diputado Yerico Abramo Masso, del Grupo Parlamentario del PRI

- Que adiciona diversas disposiciones a la Ley Federal de Protección al Consumidor, a cargo del diputado Yerico Abramo Masso, del Grupo Parlamentario del PRI

- Que reforma el artículo 16 de la Ley de Desarrollo Rural Sustentable a cargo del diputado Yerico Abramo Masso, del Grupo Parlamentario del PRI

Que adiciona un artículo 99 Bis a la Ley General de Educación, en materia de acceso a agua potable en cualquier institución educativa, a cargo de la diputada Ana Isabel González González, del Grupo Parlamentario del PRI

La suscrita, Ana Isabel González González, diputada federal integrante del Grupo Parlamentario del Partido Revolucionario Institucional en la LXVI Legislatura del honorable Congreso de la Unión, con fundamento en los artículos 71, fracción II y 72, de la Constitución Política de los Estados Unidos Mexicanos; así como los artículos 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, sometemos a la consideración del pleno de esta soberanía, la presente iniciativa con proyecto de decreto por el que se adiciona un artículo 99 Bis a la Ley General de Educación, en materia de acceso a agua potable en cualquier institución educativa, al tenor de lo siguiente

Exposición de motivos

El derecho a la educación, establecido en el artículo 3º de la Constitución Política de los Estados Unidos Mexicanos, no puede ser considerado ni ejercido de forma aislada. Su efectiva realización está intrínsecamente ligada a una serie de condiciones materiales, ambientales y sanitarias que aseguran la dignidad, la salud y la continuidad escolar de los niños, niñas y adolescentes. Entre estas condiciones esenciales, el acceso constante a agua potable y a instalaciones sanitarias adecuadas se erige como un requisito fundamental e innegociable, sin el cual la educación pierde gran parte de su valor y efectividad.

La falta de agua en las escuelas no solo atenta contra el derecho a la educación, sino que también infringe el derecho a la salud, tal como se establece en el artículo 4o. de la Constitución. Además, esta carencia afecta el derecho al desarrollo integral de la infancia, en consonancia con el artículo 1º y la Convención sobre los Derechos del Niño, así como el principio de progresividad de los derechos humanos. En contextos rurales, indígenas y marginados, la ausencia de agua potable se traduce en un aumento de enfermedades gastrointestinales, lo que a su vez provoca un incremento en el ausentismo escolar y el abandono de la educación por motivos relacionados con la higiene menstrual, así como problemas emocionales que obstaculizan el proceso de aprendizaje.

Es imperativo reconocer que la educación de calidad no puede existir en un vacío; requiere de un entorno que favorezca el bienestar integral de los estudiantes. La falta de acceso a agua potable y a instalaciones sanitarias adecuadas no solo compromete la salud física de los menores, sino que también impacta negativamente en su salud mental y emocional, creando un ciclo de deserción y fracaso escolar. Por lo tanto, es fundamental que las políticas educativas y de salud se articulen de manera coherente para garantizar que todos los niños, niñas y adolescentes tengan las condiciones necesarias para aprender y desarrollarse plenamente en un ambiente seguro y saludable.

Según diagnósticos elaborados por el Instituto Nacional de Infraestructura Educativa (INIFED) y la Auditoría Superior de la Federación del 2023, más del 20% de las escuelas públicas en México carecen de acceso regular a agua potable.1 Esta alarmante situación se agrava en muchos casos, donde los sanitarios se encuentran clausurados, los bebederos son inexistentes y el mantenimiento del suministro de agua depende de gestiones comunitarias informales. Esta carencia no solo perpetúa la desigualdad territorial, sino que también contradice los compromisos internacionales que el Estado mexicano ha asumido en materia de derechos humanos, tales como los Objetivos de Desarrollo Sostenible (ODS 4 y 6, 2 la Observación General No. 15 del Comité de Derechos Económicos, Sociales y Culturales, 3 así como la Recomendación 36/2022 de la Comisión Nacional de los Derechos Humanos (CNDH) sobre la creación de entornos escolares saludables. 4

La falta de acceso a agua potable no solo representa una violación a un derecho humano fundamental, sino que también tiene repercusiones significativas en diversas áreas de la vida cotidiana, especialmente en el ámbito educativo. En México, se estima que el 58% de las escuelas no cuenta con un suministro regular de agua potable, 5 lo que impide que estas instituciones mantengan los estándares de higiene y saneamiento necesarios. Esta situación no solo aumenta el riesgo de enfermedades gastrointestinales entre los estudiantes, sino que también contribuye a la inasistencia escolar, al bajo rendimiento académico e incluso al cierre de escuelas, ya que muchas de ellas no pueden operar sin este recurso vital.

La problemática del acceso al agua en las escuelas públicas es un reflejo de las desigualdades estructurales que enfrenta el sistema educativo en México. La falta de infraestructura adecuada y de políticas efectivas para garantizar el suministro de agua potable no solo afecta la salud de los estudiantes, sino que también limita su capacidad para aprender y desarrollarse en un entorno seguro y saludable. Es imperativo que se tomen medidas urgentes para abordar esta crisis, garantizando que todas las escuelas cuenten con acceso a agua potable y condiciones adecuadas que favorezcan el bienestar y el desarrollo integral de los estudiantes. Solo así se podrá avanzar hacia un sistema educativo más equitativo y justo, alineado con los compromisos internacionales en materia de derechos humanos.

La Auditoría Superior de la Federación (ASF) ha presentado sus informes de fiscalización correspondientes a la Cuenta Pública 2023, 6 en los cuales se ha evidenciado que diversas entidades federativas enfrentan un notable subejercicio presupuestal en el ámbito de la infraestructura hídrica escolar. Este problema se agrava por la falta de una adecuada planificación y mantenimiento de las instalaciones. Estados como Veracruz, Oaxaca y Guerrero han sido señalados por tener escuelas que carecen de acceso regular a agua potable, lo que compromete gravemente la operatividad básica de los planteles educativos y, por ende, el bienestar de los estudiantes.

A nivel estatal, los informes de los órganos locales de fiscalización en entidades como Oaxaca, Chiapas y Puebla han revelado una situación alarmante: más del 30% de las escuelas rurales operan sin bebederos ni sanitarios que funcionen adecuadamente. 7 Esta carencia no solo afecta la salud de los alumnos, sino que también limita su capacidad para concentrarse y aprender en un ambiente adecuado. En Chiapas, por ejemplo, se ha documentado que un 42% de los planteles inspeccionados no contaban con acceso a agua corriente durante el ciclo escolar 2023-2024, lo que pone de manifiesto la urgencia de abordar esta problemática.

La falta de infraestructura adecuada en las escuelas rurales no solo es un reflejo de la ineficiencia en la gestión de recursos, sino que también plantea serias implicaciones para el desarrollo educativo en estas regiones. La ausencia de servicios básicos como agua potable y sanitarios funcionales puede contribuir a la deserción escolar y a un bajo rendimiento académico. Es imperativo que tanto las autoridades estatales como federales tomen medidas efectivas para garantizar que todos los estudiantes, independientemente de su ubicación geográfica, tengan acceso a un entorno educativo seguro y saludable.

Según un informe de ExpokNews y Agua.org.mx (2025), el 58% de las escuelas en México no cuenta con acceso regular a agua potable, lo que tiene graves repercusiones en la salud de los estudiantes. 8 Esta falta de acceso no solo propicia enfermedades gastrointestinales, sino que también contribuye al ausentismo escolar y al cierre temporal de instituciones educativas. La situación es alarmante, ya que el agua es un recurso esencial para el bienestar y el desarrollo de los niños, y su escasez puede afectar de manera significativa su rendimiento académico y su calidad de vida.

El Monitor de Sequía de la Comisión Nacional del Agua (CONAGUA) (2025) ha identificado áreas críticas en el norte y centro del país donde la escasez de agua impacta directamente en el funcionamiento de las escuelas. En estas regiones, la falta de recursos hídricos no solo dificulta la higiene y la salud de los estudiantes, sino que también pone en riesgo la continuidad de las actividades educativas. Como respuesta a esta problemática, se sugiere la implementación de sistemas de captación de agua pluvial, que representan una alternativa sostenible y viable para mitigar la crisis hídrica en el ámbito escolar.

La iniciativa “Escuelas con Agua”, según un artículo de El País (2025), 9 pone de manifiesto cómo el desabasto de agua en las escuelas afecta la economía de las familias, ya que muchas se ven obligadas a adquirir agua a través de pipas o a enviar a sus hijos a casa. Esta situación no solo genera un impacto económico, sino que también interfiere en el proceso educativo de los niños. La iniciativa propone soluciones comunitarias y sostenibles que buscan garantizar el abastecimiento de agua en las escuelas, promoviendo así un entorno más saludable y propicio para el aprendizaje.

Los estándares internacionales de derechos humanos establecen principios fundamentales para la protección y promoción de los derechos de los niños. En particular, la Convención sobre los Derechos del Niño (CDN) subraya en su artículo 24 el derecho de cada niño a gozar del más alto nivel posible de salud. Este derecho incluye el acceso a agua potable y a instalaciones de saneamiento adecuadas en los entornos escolares, 10lo que es crucial para garantizar un ambiente propicio para el aprendizaje y el desarrollo integral de los menores.

La Observación General No. 15 del Comité de Derechos Económicos, Sociales y Culturales de la ONU refuerza esta perspectiva al reconocer el agua como un derecho humano esencial. 11 Este documento exige a los Estados que aseguren la disponibilidad, calidad y accesibilidad del agua en todos los espacios públicos, incluyendo las escuelas. La implementación de estas directrices es vital para asegurar que todos los niños, independientemente de su contexto socioeconómico, puedan acceder a recursos básicos que son fundamentales para su bienestar y desarrollo.

En el marco de los Objetivos de Desarrollo Sostenible (ODS), se destacan metas específicas que abordan la educación y el acceso al agua. El ODS 4.1 se centra en garantizar una educación inclusiva, equitativa y de calidad, mientras que los ODS 6.1 y 6.2 buscan lograr el acceso universal y equitativo al agua potable y al saneamiento, con especial énfasis en escuelas y hospitales. Además, la UNESCO, a través de su Marco de Escuelas Seguras y Saludables (2023), 12 recomienda que todas las instituciones educativas dispongan de agua potable, instalaciones sanitarias diferenciadas por género y protocolos de higiene escolar, estableciendo así condiciones mínimas para su funcionamiento adecuado y la protección de la salud de los estudiantes.

Por lo anterior, la iniciativa presentada sugiere la incorporación del artículo 99 BIS a la Ley General de Educación, estableciendo que el acceso constante a agua potable, así como la disponibilidad de bebederos y sanitarios en condiciones adecuadas, será un requisito indispensable para el funcionamiento de cualquier institución educativa pública. Esta propuesta no solo reconoce la importancia del agua como un elemento fundamental en el entorno escolar, sino que también impone al Estado la responsabilidad de asegurar su provisión, mantenimiento y supervisión, todo ello con un enfoque que prioriza la equidad territorial, la participación activa de la comunidad y la corresponsabilidad de las instituciones involucradas.

La propuesta tiene como objetivo transformar una falta histórica en una política pública que sea vinculante y efectiva. No se trata simplemente de una mejora técnica en las infraestructuras educativas, sino de una demanda que responde a principios éticos y constitucionales. Es inaceptable que niños y niñas se vean obligados a aprender en condiciones que comprometen su salud y dignidad, como la falta de acceso a agua potable o a instalaciones sanitarias adecuadas. La escuela debe ser un entorno que promueva el bienestar, la salud y la justicia social, en lugar de perpetuar situaciones de abandono y desatención.

En este sentido, la implementación de esta normativa no solo beneficiará a los estudiantes, sino que también contribuirá a la creación de un ambiente educativo más justo y equitativo. Al garantizar el acceso a recursos básicos como el agua y los servicios sanitarios, se fomenta un espacio donde todos los niños y niñas puedan desarrollarse plenamente, sin las limitaciones impuestas por condiciones insalubres. La educación debe ser un derecho accesible y digno para todos, y esta iniciativa representa un paso crucial hacia la construcción de un sistema educativo que priorice la salud y el bienestar de sus estudiantes.

La necesidad de incorporar el artículo 99 BIS a la Ley General de Educación se vuelve cada vez más apremiante, ya que esta adición establecería el acceso ininterrumpido a agua potable como un requisito esencial para el funcionamiento de las instituciones educativas. Este cambio legislativo no solo debe contemplar la asignación de un presupuesto específico, sino que también requiere de un sistema de fiscalización interinstitucional que garantice su cumplimiento. Además, es fundamental adoptar un enfoque territorial que considere las particularidades de cada región, asegurando así que todas las escuelas, independientemente de su ubicación, cuenten con este recurso vital.

Ley General de Educación

Fundamento legal

Por las consideraciones expuestas y fundadas, en mi calidad de Diputada Federal integrante del Grupo Parlamentario del Partido Revolucionario Institucional en la LXV Legislatura del Honorable Congreso de la Unión, con fundamento en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, 55, 56 y 57 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos; así como los artículos 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, sometemos a la consideración del pleno de esta soberanía, la presente iniciativa con proyecto de

Decreto por el que se adiciona un artículo 99 Bis a la Ley General de Educación, en materia de acceso a agua potable en cualquier institución educativa, al tenor de lo siguiente

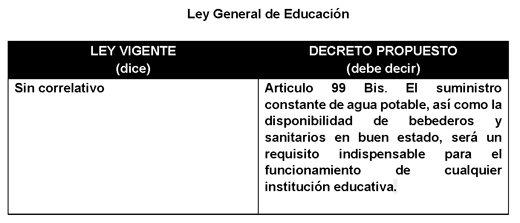

Único. Se adiciona un artículo 99 Bis a la Ley General de Educación, en materia de acceso a agua potable en cualquier institución educativa, para quedar como sigue:

Ley General de Educación

Artículo 99 Bis. El suministro constante de agua potable, así como la disponibilidad de bebederos y sanitarios en buen estado, será un requisito indispensable para el funcionamiento de cualquier institución educativa.

Transitorio

Artículo Único. El presente decreto entrar en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 ASF

2 ODS 6 Agua limpia y saneamiento | Pacto Mundial ONU · Pacto Mundial

3 Observación general Nº 15: El derecho al agua (artículos 11 y 12 del Pacto Internacional de Derechos Económicos, Sociales y Culturales)

4 Recomendación 36/2022 | Comisión Nacional de los Derechos Humanos - México

5 Uso eficiente del agua en las escuelas públicas en zonas de escasez hídrica: Caso Clarios

6 Hyperlink “https://www.asf.gob.mx/Section/46_Informes_y_publicaciones” ASF www.asf.gob.mx/Section/46_Informes_y_publicaciones

7 Hyperlink “https://www.asf.gob.mx/section/117_sistema_nacional_de_fiscalizacion” ASF www.asf.gob.mx/section/117_sistema_nacional_de_fiscalizacion

8 Monitor de Sequía en México

9 Iniciativa Escuelas con Agua reduce gastos de pipas y apoya a familias mexicanas | Branded | México | El País México

10 Convención sobre los Derechos del Niño

11 Observación general Nº 15: El derecho al agua (artículos 11 y 12 del Pacto Internacional de Derechos Económicos, Sociales y Culturales)

12 La UNESCO y la OMS instan a los países a que conviertan cada escuela en una escuela promotora de la salud

Palacio Legislativo de San Lázaro, a 7 de octubre de 2025.

Diputada Ana Isabel González González (rúbrica)

Que reforma el artículo 151 de la Ley del Impuesto sobre la Renta, en materia de deducciones en gastos veterinarios, a cargo de la diputada Paloma Domínguez Ugarte, del Grupo Parlamentario del PRI

Quien suscribe, diputada Paloma Domínguez Ugarte, integrante del Grupo Parlamentario del Partido Revolucionario Institucional en la LXVI Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto por los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, así como los artículos 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración la presente iniciativa al tenor de la siguiente

Exposición de Motivos

Impacto de los animales de compañía en la salud y el bienestar

Nada se compara con la alegría de volver a casa y encontrar un compañero leal. El amor incondicional de una mascota trasciende el simple papel de compañía: la evidencia científica demuestra que los animales de compañía son capaces de disminuir el estrés, mejorar la salud cardiovascular y favorecer el desarrollo emocional y social de niñas y niños. En México, se estima que siete de cada diez hogares cuentan con al menos una mascota, lo que refleja la relevancia de este vínculo en la vida cotidiana de millones de familias (INEGI, 2021).

Las mascotas desempeñan un papel fundamental a lo largo de todo el ciclo de vida humano. En la infancia, promueven valores como la responsabilidad, la empatía y el cuidado hacia otros seres vivos, además de fomentar la confianza y la amistad. En la adultez, representan un apoyo emocional indispensable, especialmente para quienes viven solos, al tiempo que facilitan la interacción social, como ocurre al pasear a un perro. En la vejez, constituyen una fuente de motivación y afecto, ayudando a combatir el aislamiento y la soledad.

Asimismo, cumplen funciones de apoyo especializado. Los perros guía y de asistencia permiten que personas con discapacidad visual, auditiva o motriz tengan mayor autonomía y seguridad. En distintos países, los animales de apoyo emocional se utilizan cada vez más como parte de programas de rehabilitación y acompañamiento psicológico, reconocidos incluso en entornos hospitalarios y residencias de adultos mayores.

Beneficios documentados para la salud física y mental:

• Reducción del estrés y la ansiedad

Interactuar con un animal de compañía —acariciarlo, jugar o simplemente estar en su presencia— produce cambios fisiológicos medibles. Se ha demostrado que este contacto reduce los niveles de cortisol (hormona asociada al estrés) y aumenta la liberación de oxitocina, vinculada a la calma, la confianza y el apego (Beetz et al., 2012). Estos efectos contribuyen a que las personas experimenten una sensación de bienestar inmediato, además de reducir los síntomas de ansiedad generalizada y mejorar el estado de ánimo.

• Prevención y recuperación cardiovascular

Los estudios de la American Heart Association (2013) concluyen que las personas que poseen mascotas, especialmente perros, tienen menores niveles de colesterol y triglicéridos, factores de riesgo clave para enfermedades cardíacas. Además, en pacientes que ya han sufrido un infarto, la tenencia de mascotas se asocia con una mayor probabilidad de recuperación y una reducción en la mortalidad. Esto se debe tanto a la mejora en la salud emocional como a los estímulos físicos que implican actividades cotidianas como caminar al perro.

• Mejora de la presión arterial y la salud metabólica

Diversas investigaciones han encontrado que la convivencia con mascotas está asociada con niveles más bajos de presión arterial, así como con una frecuencia cardiaca más estable (Allen et al., 2002). Esta relación positiva se observa incluso en situaciones de tensión emocional, donde los dueños de mascotas muestran respuestas fisiológicas más moderadas que aquellos que no conviven con animales.

• Prevención de alergias y asma en la infancia

La exposición temprana a mascotas, especialmente durante el primer año de vida, se ha relacionado con un sistema inmunológico más fuerte. Un estudio sueco con más de 650,000 niños encontró que la convivencia con perros reduce en un 13% el riesgo de desarrollar asma en etapas posteriores de la infancia. Esta evidencia refuerza la idea de que los animales no solo acompañan, sino que tienen un papel preventivo en la salud de las nuevas generaciones.

• Beneficios en el tratamiento de la depresión y otros trastornos de salud mental

Las mascotas ayudan a reducir sentimientos de soledad y aislamiento, lo cual resulta fundamental en personas con depresión, adultos mayores y pacientes en hospitales. Programas de terapia asistida con animales han demostrado que la visita de perros o gatos mejora la comunicación, la motivación y la disposición de los pacientes hacia su tratamiento. Estos efectos son tan significativos que más de la mitad de las residencias de ancianos y hospitales en Estados Unidos integran ya animales en actividades terapéuticas.

• Fomento de la actividad física y estilos de vida saludables

Los dueños de perros caminan en promedio 20 a 30 minutos más al día que quienes no los tienen, lo que equivale a un aumento considerable en su nivel de actividad física semanal. Esta práctica contribuye a reducir el riesgo de obesidad, diabetes tipo 2 y enfermedades asociadas al sedentarismo. Además, caminar al perro genera interacción social, fortaleciendo redes comunitarias y reduciendo el aislamiento.

En suma, los beneficios físicos, emocionales y sociales de la convivencia con animales de compañía son múltiples y han sido respaldados por la evidencia científica internacional. Estos hallazgos demuestran que las mascotas no sólo representan un vínculo afectivo, sino que también constituyen un factor de salud pública que contribuye a reducir el estrés, prevenir enfermedades cardiovasculares, fomentar estilos de vida activos y fortalecer la salud mental de las personas. Bajo esta perspectiva, es claro que fomentar la tenencia responsable y el cuidado adecuado de las mascotas no debe considerarse únicamente un asunto privado, sino un asunto de interés social.

En este sentido, resulta pertinente analizar también los beneficios económicos y financieros que implicaría apoyar a las familias mexicanas en el cuidado de sus animales de compañía. Una de las medidas más efectivas sería permitir la deducción fiscal de los gastos veterinarios, ya que ello no sólo aliviaría la carga económica de los hogares, sino que también incentivaría la atención médica preventiva y el bienestar de los animales, generando impactos positivos en la economía familiar y en la salud pública en general.

Beneficios fiscales y sociales de deducir gastos veterinarios

La atención veterinaria y los cuidados médicos para los animales de compañía representan un gasto considerable en la economía de los hogares mexicanos. De acuerdo con estimaciones de la industria de cuidado animal, el gasto promedio anual en servicios de salud, medicamentos y alimentación para una mascota puede llegar a los 24,000 pesos. Para muchas familias, este monto constituye un desafío económico que limita el acceso de sus mascotas a cuidados adecuados.

La posibilidad de deducir los gastos veterinarios tiene un impacto directo en la economía de las familias mexicanas y al mismo tiempo representa una estrategia de política pública que contribuye a fortalecer la tenencia responsable de animales de compañía.

En primer lugar, constituye un apoyo financiero tangible para los hogares. Actualmente, los gastos veterinarios no forman parte de las deducciones personales permitidas por la Ley del Impuesto sobre la Renta, lo cual deja fuera a millones de familias que, de manera constante, destinan recursos al cuidado médico de sus mascotas. Incorporar esta deducción significaría reconocer jurídicamente el esfuerzo económico que realizan los hogares para garantizar el bienestar de sus animales y, al mismo tiempo, les brindaría un incentivo fiscal que aliviaría la carga tributaria.

En segundo lugar, permitir esta deducción generaría incentivos para acudir con mayor frecuencia a servicios veterinarios formales. Hoy en día, muchas familias recurren a tratamientos caseros, atención informal o posponen la atención médica por razones económicas. Este aspecto cobra relevancia también en materia de salud pública, ya que previene la propagación de enfermedades zoonóticas que representan un riesgo directo para la población, y al mismo tiempo disminuye costos para el sistema de salud (Organización Mundial de la Salud, 2020). Al establecer un beneficio fiscal, se fomenta que las y los ciudadanos acudan con profesionales de la salud veterinaria certificados, lo cual no sólo garantiza mejores condiciones para los animales, sino que fortalece al sector económico que presta estos servicios, contribuyendo a la formalización y profesionalización del mismo.

En tercer lugar, se trata de una medida que impacta de manera positiva en la economía local. El sector de productos y servicios para animales de compañía en México representa una industria en expansión. Según Strategy Helix Group (2025), el mercado de cuidado animal en nuestro país alcanzará los 2.3 mil millones de dólares y un 7.5 por ciento CAGR 1 en 2030. La deducción de gastos veterinarios incentivaría el consumo en este sector, impulsando la economía interna y generando empleos directos e indirectos en clínicas, farmacias veterinarias, distribuidores de medicamentos y servicios relacionados.

En cuarto lugar, la medida tiene una dimensión de justicia social y fiscal. Al reconocer el gasto veterinario dentro de las deducciones personales, se equipara al mismo nivel de relevancia que otros rubros ya contemplados, como gastos médicos, hospitalarios o de educación. Este reconocimiento envía un mensaje claro: el cuidado de los animales de compañía no es un lujo, sino una necesidad que repercute en el bienestar de la sociedad y que merece el respaldo del Estado a través de mecanismos fiscales.

Finalmente, la deducción de gastos veterinarios es también una herramienta para combatir el abandono animal, una problemática que afecta directamente la seguridad, la salubridad y la convivencia social. Al brindar un alivio económico a las familias, se reduce uno de los factores principales del abandono: la incapacidad de costear los cuidados médicos de las mascotas. Con ello, se contribuiría a disminuir la población de animales en situación de calle, que hoy asciende a más de 29 millones en México (UNAM Global, 2024).

En conclusión, la deducción de gastos veterinarios no sólo tiene un efecto positivo en las finanzas familiares, sino que también fortalece la economía nacional, fomenta la formalización del sector veterinario, impulsa la tenencia responsable y contribuye a la reducción del abandono animal. Se trata de una medida de alto impacto social y bajo costo fiscal relativo, que alinea la política tributaria con una visión integral de bienestar y desarrollo comunitario.

Experiencias internacionales en la deducción de gastos veterinarios

El reconocimiento fiscal de los gastos veterinarios es una práctica que ya se aplica en distintos países y regiones del mundo, lo que evidencia que no sólo es viable desde el punto de vista técnico, sino que también constituye una política pública eficaz para incentivar la tenencia responsable y reducir la carga económica de las familias.

España

La Ley de Bienestar Animal, aprobada en 2023, consolidó un marco legal orientado a proteger a los animales de compañía y mejorar su bienestar. Entre sus innovaciones destaca la posibilidad de desgravar en la declaración de la renta ciertos gastos veterinarios relacionados con el cuidado de perros y gatos debidamente registrados. Esta deducción, que ha sido implementada en varias comunidades autónomas, constituye un apoyo económico directo a los propietarios y fomenta al mismo tiempo el registro oficial de las mascotas.

Los requisitos para acceder a este beneficio incluyen contar con la documentación en regla y el chip identificativo obligatorio, lo cual contribuye a la formalidad y facilita el control poblacional de animales. Los gastos deducibles abarcan revisiones periódicas, vacunaciones y tratamientos médicos necesarios para garantizar la salud del animal. Dependiendo de la comunidad autónoma, el porcentaje de deducción puede oscilar entre el 15% y el 25% del gasto total (Historia Veterinaria, 2023). Aunque no todas las regiones han adoptado aún esta medida, la ley abre la puerta a que se generalice en todo el país, marcando un avance significativo en la política de bienestar animal

Estados Unidos

Si bien el sistema fiscal estadounidense no contempla una deducción generalizada de los gastos de mascotas (Empower, 2024; AARP, 2018), el Internal Revenue Service (IRS) reconoce su deducibilidad en casos específicos. Entre los más relevantes destacan:

• Animales de servicio: los gastos de compra, adiestramiento y mantenimiento de animales de servicio —como perros guía para personas con discapacidad visual o auditiva— pueden incluirse como deducciones médicas dentro de los gastos extraordinarios de salud.

• Hogares temporales y voluntariado: quienes colaboran con refugios reconocidos bajo la figura 501(c)(3) pueden deducir gastos de alimentos, suministros, cuidados veterinarios y hasta el kilometraje en traslados.

• Animales con fines comerciales: en los casos en que un animal genera ingresos (actuaciones en cine, publicidad, redes sociales) o cumple una función de seguridad (perros guardianes), los gastos relacionados se consideran deducibles como costos de negocio.

• Donaciones y traslados: las aportaciones económicas a refugios y el traslado de mascotas a un nuevo hogar bajo normas del IRS también son deducibles.

Estos supuestos reflejan un modelo más limitado y condicionado que el europeo, pero demuestran que la política fiscal estadounidense reconoce el valor económico y social de los animales cuando cumplen funciones específicas.

Italia

Italia constituye un caso interesante dentro de la Unión Europea. Aunque los servicios veterinarios están gravados con el IVA general del 22%, la legislación italiana permite a los contribuyentes deducir en su declaración de renta (IRPEF) el 19% de los gastos veterinarios que superen los 129,11 euros y hasta un máximo de 550 euros anuales. Esto significa que los propietarios pueden recuperar hasta 80 euros al año (Animals Health, 2023).

Si bien se trata de un monto relativamente limitado, el esquema reconoce formalmente el valor de los cuidados médicos para los animales de compañía. Además, en el Parlamento italiano se han debatido diversas propuestas para reducir el IVA de los servicios veterinarios al 10%, lo que revela un interés creciente en incorporar el bienestar animal dentro de la política fiscal. Estas discusiones se han sustentado en el enfoque “One Health”, que entiende que la salud humana, animal y ambiental son interdependientes.

La experiencia comparada demuestra que las deducciones fiscales aplicadas a los gastos veterinarios son una herramienta eficaz para promover la tenencia responsable, apoyar la economía familiar y fortalecer la salud pública. España lo ha hecho mediante su Ley de Bienestar Animal; Italia lo reconoce dentro de su sistema de impuesto sobre la renta; y Estados Unidos contempla esquemas focalizados en casos de servicio, voluntariado y uso comercial.

México, al contar con una de las poblaciones más altas de animales de compañía en América Latina, no puede permanecer ajeno a estas discusiones. Incorporar la deducción de gastos veterinarios en nuestro sistema fiscal no sólo significaría un acto de justicia para millones de familias mexicanas, sino que alinearía al país con las mejores prácticas internacionales en materia de política pública, salud integral y bienestar animal.

Justificación

El artículo 151 de la Ley del Impuesto sobre la Renta contempla actualmente diversas deducciones personales orientadas a reconocer gastos que tienen un impacto directo en la vida y el bienestar de las personas. Sin embargo, este listado omite los gastos veterinarios de los animales de compañía, a pesar de que dichos animales forman parte del entorno familiar y social de una gran mayoría de mexicanas y mexicanos.

La ausencia de este reconocimiento genera una situación de inequidad fiscal, pues los contribuyentes que asumen de manera responsable los costos de atención médica de sus mascotas realizan un gasto constante y necesario que, sin embargo, no puede ser compensado en su declaración anual. Incluirlo dentro de las deducciones personales significaría equiparar su importancia con otros rubros ya contemplados, como los gastos médicos o educativos, reconociendo que el cuidado de los animales de compañía tiene efectos positivos que trascienden el ámbito privado.

Además, la incorporación de esta deducción permite que los contribuyentes reflejen de manera más justa su carga real de gastos indispensables. La medida también tiene un efecto colateral en el fortalecimiento de la formalización del sector veterinario, pues incentivaría la solicitud de comprobantes fiscales y la contratación de servicios profesionales certificados, mejorando con ello la calidad de la atención y contribuyendo a la recaudación.

La experiencia internacional confirma que el reconocimiento fiscal de los gastos veterinarios es viable y benéfico. Países europeos como España e Italia han avanzado en esquemas de deducción o devolución parcial de estos gastos, mientras que en Estados Unidos, aunque de manera más acotada, se permite deducirlos en casos específicos relacionados con animales de servicio, hogares temporales o fines comerciales. Estas medidas han sido justificadas no sólo como un apoyo económico a las familias, sino también como un mecanismo para incentivar la atención adecuada de los animales y reducir riesgos sociales y sanitarios.

En este sentido, la reforma al artículo 151 del ISR representa una oportunidad para que México se coloque a la vanguardia en materia de política fiscal vinculada al bienestar animal, alineando su marco jurídico con estándares internacionales y con el enfoque integral de “Una sola salud” (One Health). Reconocer los gastos veterinarios como deducibles no sólo alivia la economía familiar, sino que también impulsa prácticas de cuidado responsable, fortalece sectores productivos y contribuye a objetivos de salud pública y bienestar social.

Bajo este orden de ideas, la presente iniciativa propone reformar el artículo 151 de la Ley de Impuesto Sobre la Renta para quedar en los términos siguientes:

En razón de lo anteriormente expuesto, pongo a la consideración de esta honorable asamblea el siguiente proyecto de

Decreto por el que se reforma el artículo 151 de la Ley del Impuesto sobre la Renta

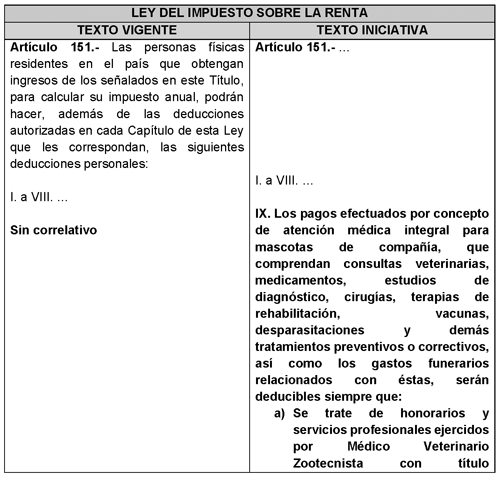

Único. Se adiciona la fracción IX del artículo 151 de la Ley del Impuesto Sobre la Renta, para quedar como sigue:

Artículo 151. ...

I. a VIII. ...

IX. Los pagos efectuados por concepto de atención médica integral para mascotas de compañía, que comprendan consultas veterinarias, medicamentos, estudios de diagnóstico, cirugías, terapias de rehabilitación, vacunas, desparasitaciones y demás tratamientos preventivos o correctivos, así como los gastos funerarios relacionados con éstas, serán deducibles siempre que:

a) Se trate de honorarios y servicios profesionales ejercidos por Médico Veterinario Zootecnista con título profesional legalmente expedido y registrado por las autoridades educativas competentes, o de medicamentos y procedimientos prescritos por éste.

b) El pago se efectúe mediante cheque nominativo del contribuyente, transferencia electrónica de fondos desde cuentas abiertas a nombre del contribuyente en instituciones que integren el sistema financiero o entidades autorizadas por el Banco de México, o mediante tarjeta de crédito, de débito o de servicios.

c) Los pagos estén amparados con comprobante fiscal digital por internet (CFDI) en el que se especifique el concepto del servicio o tratamiento y el RFC del contribuyente que efectúa el pago.

d) El monto total de las deducciones realizadas por este concepto no exceda del equivalente a 0.5 veces la Unidad de Medida y Actualización anual por contribuyente.

...

...

...

...

Transitorios

Único. El presente decreto entrará en vigor el día siguiente de su publicación en el Diario Oficial de la Federación.

Nota

1 Tasa de Crecimiento Anual Compuesto

Fuentes

• Instituto Nacional de Estadística y Geografía (INEGI). (2021). Encuesta Nacional de Bienestar Autorreportado (ENBIARE) 2021. INEGI. https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2021/EstSoci odemo/ENBIARE_2021.pdf

• Asociación Nacional de Fabricantes de Alimentos para Animales de Compañía (ANFAAC). (s. f.). Las mascotas en la sociedad. ANFAAC. https://www.anfaac.org/anfaac/destacados/las-mascotas-en-la-sociedad_17 _31_22_0_1_in.html

• Beetz, A., Uvnäs-Moberg, K., Julius, H., & Kotrschal, K. (2012). Psychosocial and psychophysiological effects of human-animal interactions: The possible role of oxytocin. Frontiers in Psychology, 3, 234. https://www.frontiersin.org/journals/psychology/articles/10.3389/fpsyg. 2012.00234/full

• American Heart Association. (2013). Pet ownership and cardiovascular risk: A scientific statement from the American Heart Association. Circulation, 127(23), 2353–2363. https://www.ahajournals.org/doi/10.1161/CIR.0b013e31829201e1

• Allen, K., Shykoff, B. E., & Izzo Jr, J. L. (2001). Pet ownership, but not ACE inhibitor therapy, blunts home blood pressure responses to mental stress. Hypertension, 38(4), 815–820. https://www.ahajournals.org/doi/10.1161/hy1001.096210

• Organización Editorial Mexicana (OEM). (2023, 27 de marzo). ¿Sabes cuánto cuesta tener una mascota en México? Esto dice la Condusef. El Sol de Puebla. https://oem.com.mx/elsoldepuebla/finanzas/sabes-cuanto-cuesta-tener-una -mascota-en-mexico-esto-dice-la-condusef-25426066

• Organización Mundial de la Salud (OMS). (2020). Zoonoses. World Health Organization. https://www.who.int/news-room/fact-sheets/detail/zoonoses

• StrategyH. (2023). Pet care market in Mexico. StrategyH. https://strategyh.com/es/report/pet-care-market-in-mexico/

• Universidad Nacional Autónoma de México (UNAM). (2021, 27 de septiembre). UNAM: Soluciones al abandono de perros y gatos en México. UNAM Global. https://unamglobal.unam.mx/global_revista/unam-soluciones-al-abandono-d e-perros-y-gatos-en-mexico/#:~:text=En%20M%C3%A9xico%2C%20hay%20al%20me nos,ambientales%20y%20afecta%20la%20biodiversidad

• Historia Veterinaria. (2023, 27 de septiembre). Si tienes un perro o gato en casa, la Ley de Bienestar Animal permitirá desgravar los gastos del veterinario. Historia Veterinaria. https://www.historiaveterinaria.org/noticias/si-tienes-un-perro-o-gato- en-casa-la-ley-de-bienestar-animal-permitira-desgravar-los-gastos-del-v e_2029.htm

• Empower. (2024, 15 de abril). Pet tax credit news: When pet expenses are tax-deductible. Empower. https://www.empower.com/the-currency/money/pet-tax-credit-news

• AARP. (2018, 19 de junio). Gastos de mascotas deducibles de impuestos. AARP. https://www.aarp.org/espanol/dinero/impuestos/info-2018/gastos-mascotas -deducibles-de-impuestos.html

• Animals Health. (2023, 1 de junio). Declaración de la renta: Cómo funcionan las deducciones veterinarias en otros países. Animals Health. https://www.animalshealth.es/profesionales/declaracion-renta-no-tiene-c asilla-veterinario-espana-como-funcionan-deducciones-otros-paises

Palacio Legislativo de San Lázaro, a 7 de octubre de 2025.

Diputada Paloma Domínguez Ugarte (rúbrica)

Que reforma y adiciona el artículo 200 de la Ley de Instituciones de Seguros y de Fianzas, a cargo del diputado Yerico Abramo Masso, del Grupo Parlamentario del PRI

El que suscribe, Yerico Abramo Masso, diputado federal, integrante del Grupo Parlamentario del Partido Revolucionario Institucional de la LXVI Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II y 72 de la Constitución Política de los Estados Unidos Mexicanos y 6, numeral 1, fracción I; 76, numeral 1, fracción II; 77, numeral 1, y 78 del Reglamento de la Cámara de Diputados, someto a consideración de esta soberanía la presente iniciativa con proyecto de decreto por el que se reforma y adiciona el artículo 200 de la Ley de Instituciones de Seguros y de Fianzas, al tenor de la siguiente

Exposición de Motivos

Según la Comisión Federal de Competencia Económica (COFECE), los Seguros de Gastos Médicos, en adelante SGM, son instrumentos financieros que permiten trasladar resultados económicos negativos ocasionados por daños o riesgos a la salud, de manera que la pérdida económica que enfrenta un individuo se comparta entre un grupo de personas que resisten dichos daños o riesgos de forma colectiva.

En un estudio realizado por la COFECE sobre competencia y libre concurrencia en seguros de gastos médicos, arroja la siguiente información: 1

• 13 millones de personas en nuestro país están cubiertas por SGM, es decir que el 10 por ciento de las y los mexicanos tienen un seguro de gastos médicos.

• El mercado de SGM se caracteriza por tener pocos competidores de gran tamaño.

• Las cuatro aseguradoras más grandes concentran 75 por ciento de las primas de SGM. Esta concentración en pocos competidores se observa tanto en los seguros individuales como en los colectivos.

• La dispersión de las primas o precios de las pólizas entre aseguradoras es alta, incluso en el seguro básico estandarizado, que es un producto homogéneo. Ello es indicio de que el mercado no funciona adecuadamente, puesto que la teoría microeconómica predice que en un mercado con competencia perfecta y bienes homogéneos no puede haber discriminación de precios.

• Las primas de las pólizas de SGM tienen una tendencia al alza, lo que está directamente relacionado con el aumento en los costos que experimentan las aseguradoras que se deben, en mayor medida, a los siniestros que pagan a los hospitales.

• Los grandes grupos hospitalarios, que tienen los hospitales de mayor tamaño, son fundamentales en la prestación de servicios para las personas aseguradas. Aunque muchos hospitales pequeños participan en el mercado, en general no disponen de los especialistas y la infraestructura necesarios para atender enfermedades y emergencias complejas y costosas. Los hospitales necesitan estar certificados por el CSG para que las aseguradoras efectúen el pago directo del siniestro.

• En la Ciudad de México, Jalisco, Nuevo León y el Estado de México se concentran 79 por ciento de los hospitales con más de 100 camas y 70 por ciento de los pagos de las aseguradoras. Los precios de los servicios hospitalarios son significativamente más altos en estas entidades, incluso en padecimientos comunes cuya atención debería ser estándar. Esto podría ser indicio de que las aseguradoras tienen poco poder de negociación en relación con los hospitales más grandes.

• Los costos de cambiar de aseguradora provocan que muchas personas queden atadas a su primera elección de aseguradora (lock-in). Los consumidores que ya tienen un seguro no pueden moverse hacia aseguradoras con planes más atractivos en precios o calidad, lo que daña la competencia.

• Las aseguradoras no están obligadas a reconocer la antigüedad de los clientes que provienen de otras aseguradoras, por lo que los consumidores prefieren mantenerse con la misma aseguradora. Además, las aseguradoras no cubren los padecimientos preexistentes y los periodos de espera para la atención de algunos vuelven a comenzar desde cero. Finalmente, en algunos casos los asegurados pagan penalizaciones por cancelaciones anticipadas, incluso cuando no utilizan la póliza.

• Los SGM son productos complejos en los que los consumidores tienen dificultades para valorar correctamente su relación calidad-precio. De acuerdo con la ENIF (2018), 20 por ciento de los usuarios mexicanos no conocía el costo de la prima del SGM que adquirieron. Ello conduce a que los mercados no funcionen adecuadamente, ya que las aseguradoras no tienen los suficientes incentivos para ofrecer productos con una adecuada relación calidad-precio.

• El factor fundamental que explica la demanda de seguros es la aversión al riesgo del asegurado de sufrir una pérdida financiera a consecuencia de un siniestro. Ello implica que el seguro no cubre el riesgo del siniestro en sí mismo —una enfermedad en este caso— sino la pérdida de riqueza derivada de los costos que supone la restauración de la salud o su tratamiento.

Este estudio en particular revela varios temas como es el tamaño del segmento del mercado de los SGM, además de la concentración en las ciudades más grandes de nuestro país, las consecuencias de cambiarse de aseguradora, y lo complejo de los productos que se ofrecen en este mercado, así como la dificultad para el entendimiento del contenido de los contratos y sus definiciones.

Sobre el segmento del mercado del cual la COFECE a la cual se refiere como de 13 millones de personas en México, hay que mencionar también lo que la Asociación Mexicana de Instituciones de Seguros (AMIS) afirma que el número de personas protegidas con un seguro de gastos médicos aumentó 50 por ciento en la última década.

La Secretaría de Hacienda y Crédito en su “Anuario Estadístico de Seguros y Fianzas” 2 informó que para 2022, el Mercado de Seguros y Fianzas estaba conformado por 113 instituciones, 103 instituciones de Seguros y 10 instituciones de Fianzas. 12 instituciones tenían autorización para operar de forma exclusiva Vida, 65 contaban con autorización para operar seguros de No Vida y 36 podían operar de forma combinada seguros de Vida y No Vida. 37 instituciones son especializadas:

• 11 Instituciones especializadas en Salud.

• 10 Instituciones de Fianzas.

• 7 Instituciones especializadas en Seguros de Caución.

• 6 Instituciones especializadas en Seguros de Pensiones derivados de las Leyes de Seguridad Social.

• 2 Instituciones especializadas en Crédito a la vivienda.

• 1 Institución especializada en Garantía Financiera.

La revista Expansión señalo en un artículo donde cita a la consultora internacional WTW que los servicios médicos se mantendrán altos en 2025, con una inflación global promedio de 10.4 por ciento a nivel global y de 14.9 por ciento para México, mientras se espera que la inflación médica cierre 2024 en un nivel de 13.3 por ciento en México, reveló la encuesta de Tenencias Médicas Globales 2024 de Willis Towers Watson (WTW).3

Este factor impacta directamente en el precio de los seguros y las primas de los mismos, afectando directamente a las y los usuarios de los SGM, tan solo en redes sociales se pueden identificar miles de denuncias por incrementos injustificados tanto de estos productos.

El gasto de bolsillo en salud en México es mayor que en cualquier región o país del mundo, 2018 (Porcentaje del gasto total en salud) EE.UU. 11 por ciento Unión Europea 20 por ciento Asia 22 por ciento América Latina 30 por ciento mientras que en México representó el 41 por ciento.

Las cifras al primer semestre del año 2024 de la Comisión Nacional de Seguros y Fianzas (CNSF) indican que la cantidad de “unidades aseguradas” (personas) en este producto financiero creció 15.8 por ciento.

De acuerdo con la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), de enero a julio de 2024 las acciones de defensa iniciadas contra aseguradoras en el producto de seguros de gastos médicos mayores llegaron a 3,268, cantidad 8.4 por ciento mayor que lo reportado en los mismos meses del 2023.

Las principales quejas contra los seguros de gastos médicos mayores son negativas en el pago de la indemnización, inconformidad con el tiempo para el pago y también inconformidad por el monto que se les pagó.4

Esta cantidad representa 466 denuncias mensuales, además de que hay una cantidad de personas que no denuncian por que los momentos personales y familiares por los que atraviesan por algún suceso de salud delicado o incluso por el fallecimiento del familiar, además de que esta cifra negra o de no víctimas que no denuncian se ve engrosada por quienes tienen alguna fobia a los trámites burocráticos.

El economista reporta en su publicación miércoles 21 de agosto de 2024, especifica que en la página de la Condusef está la plataforma Revisa, Compara y Decide, donde cualquier persona que desee conocer los precios de los seguros de gastos médicos mayores puede hacer un ejercicio de comparación para descubrir ese dato.

La publicación da el siguiente ejemplo, para una mujer de 30 años un seguro de gastos médicos puede costarle desde 10,700 hasta 23,000 pesos y si tiene 40 años, el precio ronda entre 16,700 hasta 32,400 pesos.

La diferencia en el precio tiene que ver con las coberturas que se contratan y también con que a mayor edad mayores son los riesgos de enfrentar enfermedades graves.

A su vez, para un hombre de 30 años el seguro tiene un costo de 10,000 pesos a 18,700 pesos y si su edad es de 40 años el precio rondará entre 15,300 y 24,700, según el simulador de seguros de gastos médicos mayores dentro de Revisa, Compara y Decide de la Condusef.

Esta situación se agrava con la edad pues a las personas mayores de 60 años comienzan a vivir una serie de incrementos que reportan crecimientos de más del 100 por ciento anual aun sin haber sufrido alguna siniestralidad, es decir, sin haber usado su seguro de gastos médicos mayores.

Otro de los temas que agravan esta situación es que los usuarios y sus familiares reportan que al momento de tramitar su alta en los hospitales que pertenecen a la red de seguros, surgen pagos que no están incluidos en los contratos y de los cuales no se habían percatado, tales como medicamentos, material de curación, incluso botellas de agua a precios exorbitantes, las denuncias que he recibido en mis redes sociales y correo electrónico, así como en diferentes medios de comunicación, de los cuales hay documentación de sobra, es que existen cobros por pastillas de hasta 20 veces su valor comercial, solo por mencionar alguno de estos excesos, hay quien afirma que una toalla sanitaria fue vendida en 350 pesos.

En este tema el diario “La Jornada” del 8 de marzo de 2024 narra lo siguiente: “Un paracetamol llega a costar hasta 30 veces más en un hospital privado que en la farmacia de la esquina, y a un paciente con seguro de gastos médicos se le prescriben tres o cuatro fármacos, cuando sólo el antibiótico es indispensable, entre otras situaciones”5

En este mismo sentido, una de las quejas más frecuentes es que los hospitales de la red de seguros están especificados en los contratos, a mayor prestigio de los hospitales a los que se tiene accesos con una determinada póliza, mayor es el costo de la misma, sin embargo, los tabuladores de los doctores de la red de seguros es más baja que el valor comercial promedio, lo que provoca que cuando se requiere de algún especialista que no pertenezca a la red de seguros, el tabulador quede corto para el pago de sus honorarios, por lo que el usuario deberá pagar de manera externa al doctor.

Así pues, resulta que, aunque tengas un seguro de gastos médicos mayores, terminarás pagando por medicinas, material de curación, cirujanos, especialistas, anestesiólogos, además de tu deducible.

En septiembre de 2021 al participar en la conferencia mañanera realizada en el Salón Tesorería en Palacio Nacional, Sheffield Padilla señaló que existe un claro aumento en las quejas de los seguros de gastos médicos mayores, así como en los servicios que otorgan algunos hospitales privados.

Detalló que entre las aseguradoras con más quejas se encuentran Metlife, Quálitas y Grupo Nacional Provincial; mientras que en los hospitales se encuentran Star Médica, Hospitales Ángeles, Hospitales Médica Sur, Centro Hospitalario Universidad y Centro Médico del Noreste.

Este tipo de seguros se encuentra regulado por la por la fracción VI. del artículo 200 de la Ley de Instituciones de Seguros y de Fianzas 6 que establece que:

En el caso de las Instituciones de Seguros que operen el ramo de salud, deberán:

a) Informar a los asegurados por escrito o a través de cualquier medio convenido por las partes, dentro de los quince días hábiles siguientes, de los cambios en la red de servicios médicos e infraestructura hospitalaria ofrecidos por la Institución de Seguros, los cuales deberán mantenerse de tal forma que sean suficientes para cumplir los contratos suscritos, y

b) Ofrecer planes donde el beneficiario pueda elegir médicos distintos a la red de la Institución de Seguros, mediante el pago de la cantidad diferencial que resulte entre el tabulador respectivo de la propia Institución de Seguros y el costo de servicio que le preste el médico conforme a lo pactado.

Consideramos que ante la problemática detectada es necesario realizar algunas modificaciones y adiciones a la legislación vigente, por lo que se propone modificar la fracción VI y adicionar los incisos c, d, e, f, g, h, i y j a esta fracción del artículo 200 de la ley de Instituciones de Seguros y de Fianzas.

Para una mejor identificación de la propuesta se presenta el siguiente cuadro comparativo.

En virtud de lo anteriormente expuesto, acudo a esta Tribuna para someter a la consideración de este Pleno y solicitar su respaldo a la siguiente iniciativa con proyecto de

Decreto por el que se reforma y adiciona el artículo 200 de la Ley de Instituciones de Seguros y de Fianzas

Artículo Único. Se reforma el primer párrafo de la fracción sexta del artículo 200 y se adicionan los incisos c, d, e, f, g, h e i a la misma fracción del mismo artículo de la Ley de Instituciones de Seguros y de Fianzas, para quedar como sigue:

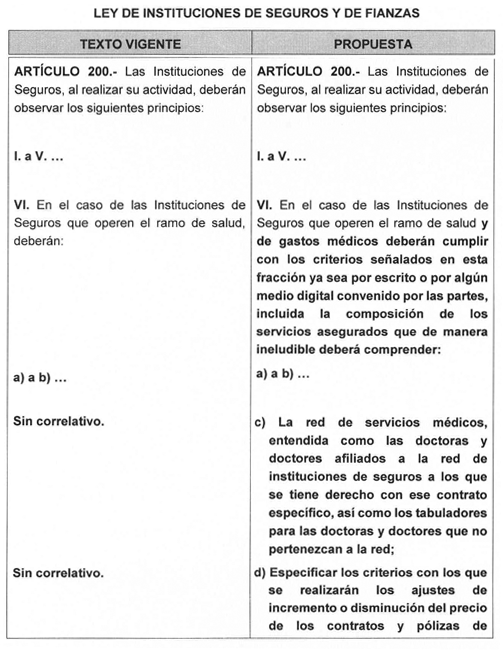

Artículo 200. Las Instituciones de Seguros, al realizar su actividad, deberán observar los siguientes principios:

I. a V. ...

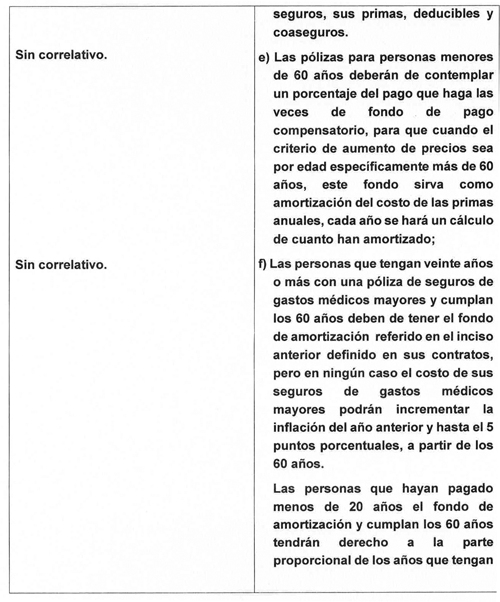

VI. En el caso de las Instituciones de Seguros que operen el ramo de salud y de gastos médicos deberán cumplir con los criterios señalados en esta fracción ya sea por escrito o por algún medio digital convenido por las partes, incluida la composición de los servicios asegurados que de manera ineludible deberá comprender:

a) a b) ...

c) La red de servicios médicos, entendida como las doctoras y doctores afiliados a la red de instituciones de seguros a los que se tiene derecho con ese contrato específico, así como los tabuladores para las doctoras y doctores que no pertenezcan a la red;

d) Especificar los criterios con los que se realizarán los ajustes de incremento o disminución del precio de los contratos y pólizas de seguros, sus primas, deducibles y coaseguros.

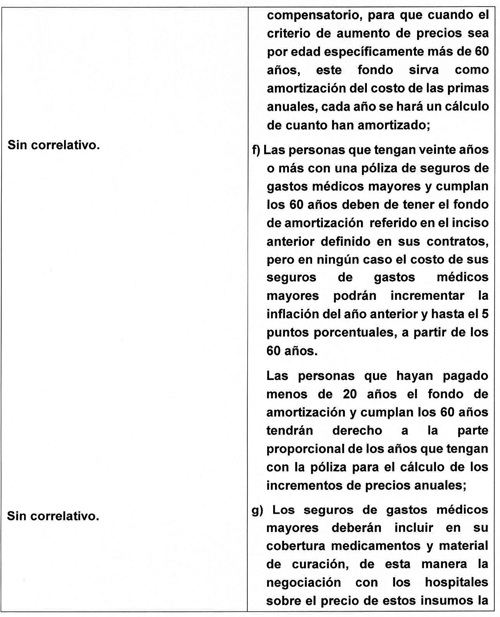

e) Las pólizas para personas menores de 60 años deberán de contemplar un porcentaje del pago que haga las veces de fondo de pago compensatorio, para que cuando el criterio de aumento de precios sea por edad específicamente más de 60 años, este fondo sirva como amortización del costo de las primas anuales, cada año se hará un cálculo de cuanto han amortizado;

f) Las personas que tengan veinte años o más con una póliza de seguros de gastos médicos mayores y cumplan los 60 años deben de tener el fondo de amortización referido en el inciso anterior definido en sus contratos, pero en ningún caso el costo de sus seguros de gastos médicos mayores podrán incrementar la inflación del año anterior y hasta el 5 puntos porcentuales, a partir de los 60 años.

Las personas que hayan pagado menos de 20 años el fondo de amortización y cumplan los 60 años tendrán derecho a la parte proporcional de los años que tengan con la póliza para el cálculo de los incrementos de precios anuales;

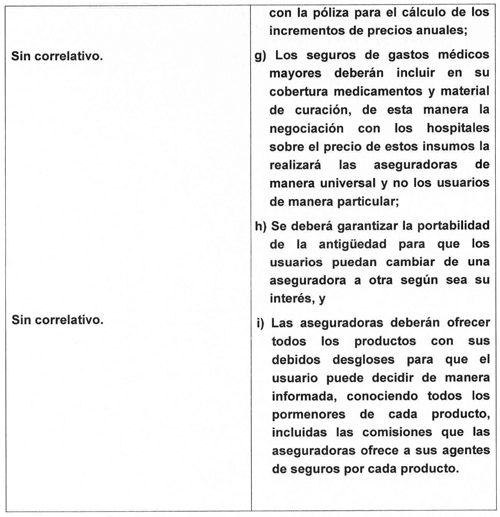

g) Los seguros de gastos médicos mayores deberán incluir en su cobertura medicamentos y material de curación, de esta manera la negociación con los hospitales sobre el precio de estos insumos la realizará las aseguradoras de manera universal y no los usuarios de manera particular;

h) Se deberá garantizar la portabilidad de la antigüedad para que los usuarios puedan cambiar de una aseguradora a otra según sea su interés, y

i) Las aseguradoras deberán ofrecer todos los productos con sus debidos desgloses para que el usuario puede decidir de manera informada, conociendo todos los pormenores de cada producto, incluidas las comisiones que las aseguradoras ofrece a sus agentes de seguros por cada producto.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 https://www.cofece.mx/wp-content/uploads/2022/12/Estudio-Seguro-de-Gast os-Medicos.pdf

2 https://www.gob.mx/cms/uploads/attachment/file/839207/ANUARIO_ESTAD_STI CO_DE_SEGUROS_Y_FIANZAS_2022_VF.pdf

3 https://expansion.mx/economia/2024/11/29/atencion-medica-seguira-siendo -lujo-para-mexicanos-2025

4 https://www.eleconomista.com.mx/finanzaspersonales/Se-compran-mas-segur os-de-gastos-medicos-que-debes-revisar-de-este-producto-20240821-0107.h tml

5 https://www.jornada.com.mx/noticia/2024/03/08/economia/aseguradoras-inf lan-costos-en-clinicas-privadas-8554

6 https://www.diputados.gob.mx/LeyesBiblio/pdf/LISF.pdf

Dado en Palacio Legislativo de San Lázaro, a los 7 días del mes de octubre de 2025.

Diputado Yerico Abramo Masso (rúbrica)

Que adiciona un artículo 162 Bis a la Ley Sobre el Contrato de Seguro, a cargo del diputado Yerico Abramo Masso, del Grupo Parlamentario del PRI

El que suscribe, Yericó Abramo Masso , diputado integrante del Grupo Parlamentario del Partido Revolucionario Institucional de la LXVI Legislatura del Honorable Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II y 72 de la Constitución Política de los Estados Unidos Mexicanos; 122, fracción II, de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y 6, numeral 1, fracción I; 76, numeral 1, fracción II; 77, numeral 1, y 78 del Reglamento de la Cámara de Diputados, someto a consideración de esta soberanía la presente Iniciativa con proyecto de decreto por el que se adiciona un artículo 162 Bis a la Ley sobre el Contrato de Seguro , al tenor de la siguiente

Exposición de Motivos

Según la Comisión Federal de Competencia Económica (Cofece), los Seguros de Gastos Médicos, en adelante SGM, son instrumentos financieros que permiten trasladar resultados económicos negativos ocasionados por daños o riesgos a la salud, de manera que la pérdida económica que enfrenta un individuo se comparta entre un grupo de personas que resisten dichos daños o riesgos de forma colectiva.

En un estudio realizado por la COFECE sobre competencia y libre concurrencia en seguros de gastos médicos, arroja la siguiente información:1

• 13 millones de personas en nuestro país están cubiertas por SGM, es decir que el 10% de las y los mexicanos tienen un seguro de gastos médicos.

• El mercado de SGM se caracteriza por tener pocos competidores de gran tamaño.

• Las cuatro aseguradoras más grandes concentran 75% de las primas de SGM. Esta concentración en pocos competidores se observa tanto en los seguros individuales como en los colectivos.

• La dispersión de las primas o precios de las pólizas entre aseguradoras es alta, incluso en el seguro básico estandarizado, que es un producto homogéneo. Ello es indicio de que el mercado no funciona adecuadamente, puesto que la teoría microeconómica predice que en un mercado con competencia perfecta y bienes homogéneos no puede haber discriminación de precios.

• Las primas de las pólizas de SGM tienen una tendencia al alza, lo que está directamente relacionado con el aumento en los costos que experimentan las aseguradoras que se deben, en mayor medida, a los siniestros que pagan a los hospitales.

• Los grandes grupos hospitalarios, que tienen los hospitales de mayor tamaño, son fundamentales en la prestación de servicios para las personas aseguradas. Aunque muchos hospitales pequeños participan en el mercado, en general no disponen de los especialistas y la infraestructura necesarios para atender enfermedades y emergencias complejas y costosas. Los hospitales necesitan estar certificados por el CSG para que las aseguradoras efectúen el pago directo del siniestro.

• En la Ciudad de México, Jalisco, Nuevo León y el Estado de México se concentran 79% de los hospitales con más de 100 camas y 70% de los pagos de las aseguradoras. Los precios de los servicios hospitalarios son significativamente más altos en estas entidades, incluso en padecimientos comunes cuya atención debería ser estándar. Esto podría ser indicio de que las aseguradoras tienen poco poder de negociación en relación con los hospitales más grandes.

• Los costos de cambiar de aseguradora provocan que muchas personas queden atadas a su primera elección de aseguradora (lock-in). Los consumidores que ya tienen un seguro no pueden moverse hacia aseguradoras con planes más atractivos en precios o calidad, lo que daña la competencia.

• Las aseguradoras no están obligadas a reconocer la antigüedad de los clientes que provienen de otras aseguradoras, por lo que los consumidores prefieren mantenerse con la misma aseguradora. Además, las aseguradoras no cubren los padecimientos preexistentes y los periodos de espera para la atención de algunos vuelven a comenzar desde cero. Finalmente, en algunos casos los asegurados pagan penalizaciones por cancelaciones anticipadas, incluso cuando no utilizan la póliza.

• Los SGM son productos complejos en los que los consumidores tienen dificultades para valorar correctamente su relación calidad-precio. De acuerdo con la ENIF (2018), 20% de los usuarios mexicanos no conocía el costo de la prima del SGM que adquirieron. Ello conduce a que los mercados no funcionen adecuadamente, ya que las aseguradoras no tienen los suficientes incentivos para ofrecer productos con una adecuada relación calidad-precio.

• El factor fundamental que explica la demanda de seguros es la aversión al riesgo del asegurado de sufrir una pérdida financiera a consecuencia de un siniestro. Ello implica que el seguro no cubre el riesgo del siniestro en sí mismo —una enfermedad en este caso— sino la pérdida de riqueza derivada de los costos que supone la restauración de la salud o su tratamiento.

Este estudio en particular revela varios temas como es el tamaño del segmento del mercado de los SGM, además de la concentración en las ciudades más grandes de nuestro país, las consecuencias de cambiarse de aseguradora, y lo complejo de los productos que se ofrecen en este mercado, así como la dificultad para el entendimiento del contenido de los contratos y sus definiciones.

Sobre el segmento del mercado del cual la COFECE a la cual se refiere como de 13 millones de personas en México, hay que mencionar también lo que la Asociación Mexicana de Instituciones de Seguros (AMIS) afirma que el número de personas protegidas con un seguro de gastos médicos aumentó 50% en la última década.

La Secretaría de Hacienda y Crédito en su “Anuario Estadístico de Seguros y Fianzas2 informó que para 2022, el Mercado de Seguros y Fianzas estaba conformado por 113 instituciones, 103 instituciones de Seguros y 10 instituciones de Fianzas. 12 instituciones tenían autorización para operar de forma exclusiva Vida, 65 contaban con autorización para operar seguros de No Vida y 36 podían operar de forma combinada seguros de Vida y No Vida. 37 instituciones son especializadas:

• 11 Instituciones especializadas en Salud.

• 10 Instituciones de Fianzas.

• 7 Instituciones especializadas en Seguros de Caución.

• 6 Instituciones especializadas en Seguros de Pensiones derivados de las Leyes de Seguridad Social.

• 2 Instituciones especializadas en Crédito a la vivienda.

• 1 Institución especializada en Garantía Financiera.

La revista Expansión señalo en un artículo donde cita a la consultora internacional WTW que los servicios médicos se mantendrán altos en 2025, con una inflación global promedio de 10.4% a nivel global y de 14.9% para México, mientras se espera que la inflación médica cierre 2024 en un nivel de 13.3% en México, reveló la encuesta de Tenencias Médicas Globales 2024 de Willis Towers Watson (WTW).3

Este factor impacta directamente en el precio de los seguros y las primas de los mismos, afectando directamente a las y los usuarios de los SGM, tan solo en redes sociales se pueden identificar miles de denuncias por incrementos injustificados tanto de estos productos.

El gasto de bolsillo en salud en México es mayor que en cualquier región o país del mundo, 2018 (Porcentaje del gasto total en salud) EE.UU. 11%, Unión Europea 20% .Asia 22%. América Latina 30%, mientras que en México representó el 41%.

Las cifras al primer semestre del año 2024 de la Comisión Nacional de Seguros y Fianzas (CNSF) indican que la cantidad de “unidades aseguradas” (personas) en este producto financiero creció 15.8 por ciento.

De acuerdo con la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), de enero a julio de 2024 las acciones de defensa iniciadas contra aseguradoras en el producto de seguros de gastos médicos mayores llegaron a 3,268, cantidad 8.4% mayor que lo reportado en los mismos meses del 2023.

Las principales quejas contra los seguros de gastos médicos mayores son negativas en el pago de la indemnización, inconformidad con el tiempo para el pago y también inconformidad por el monto que se les pagó.4

Esta cantidad representa 466 denuncias mensuales, además de que hay una cantidad de personas que no denuncian por que los momentos personales y familiares por los que atraviesan por algún suceso de salud delicado o incluso por el fallecimiento del familiar, además de que esta cifra negra o de no víctimas que no denuncian se ve engrosada por quienes tienen alguna fobia a los trámites burocráticos.

El economista reporta en su publicación miércoles 21 de agosto de 20245 , especifica que en la página de la Condusef está la plataforma Revisa, Compara y Decide, donde cualquier persona que desee conocer los precios de los seguros de gastos médicos mayores puede hacer un ejercicio de comparación para descubrir ese dato.

La publicación da el siguiente ejemplo, para una mujer de 30 años un seguro de gastos médicos puede costarle desde $10,700 hasta 23,000 pesos y si tiene 40 años, el precio ronda entre $16,700 hasta 32,400 pesos.

La diferencia en el precio tiene que ver con las coberturas que se contratan y también con que a mayor edad, mayores son los riesgos de enfrentar enfermedades graves.

A su vez, para un hombre de 30 años el seguro tiene un costo de $10,000 pesos a 18,700 pesos y si su edad es de 40 años el precio rondará entre $15,300 y $24,700, según el simulador de seguros de gastos médicos mayores dentro de Revisa, Compara y Decide de la Condusef.

Esta situación se agrava con la edad pues a las personas mayores de 60 años comienzan a vivir una serie de incrementos que reportan crecimientos de más del 100% anual aun sin haber sufrido alguna siniestralidad, es decir, sin haber usado su seguro de gastos médicos mayores.

Otro de los temas que agravan esta situación es que los usuarios y sus familiares reportan que al momento de tramitar su alta en los hospitales que pertenecen a la red de seguros, surgen pagos que no están incluidos en los contratos y de los cuales no se habían percatado, tales como medicamentos, material de curación, incluso botellas de agua a precios exorbitantes, las denuncias que he recibido en mis redes sociales y correo electrónico, así como en diferentes medios de comunicación, de los cuales hay documentación de sobra, es que existen cobros por pastillas de hasta 20 veces su valor comercial, solo por mencionar alguno de estos excesos, hay quien afirma que una toalla sanitaria fue vendida en 350 pesos.

En este tema el diario “La Jornada” del 8 de marzo de 2024 narra lo siguiente: “Un paracetamol llega a costar hasta 30 veces más en un hospital privado que en la farmacia de la esquina, y a un paciente con seguro de gastos médicos se le prescriben tres o cuatro fármacos, cuando sólo el antibiótico es indispensable, entre otras situaciones”6

En este mismo sentido, una de las quejas más frecuentes es que los hospitales de la red de seguros están especificados en los contratos, a mayor prestigio de los hospitales a los que se tiene accesos con una determinada póliza, mayor es el costo de la misma, sin embargo, los tabuladores de los doctores de la red de seguros es más baja que el valor comercial promedio, lo que provoca que cuando se requiere de algún especialista que no pertenezca a la red de seguros, el tabulador quede corto para el pago de sus honorarios, por lo que el usuario deberá pagar de manera externa al doctor.

Así pues, resulta que, aunque tengas un seguro de gastos médicos mayores, terminarás pagando por medicinas, material de curación, cirujanos, especialistas, anestesiólogos, además de tu deducible.

En septiembre de 2021 al participar en la conferencia mañanera realizada en el Salón Tesorería en Palacio Nacional, Sheffield Padilla señaló que existe un claro aumento en las quejas de los seguros de gastos médicos mayores, así como en los servicios que otorgan algunos hospitales privados.

Detalló que entre las aseguradoras con más quejas se encuentran Metlife, Quálitas y Grupo Nacional Provincial; mientras que en los hospitales se encuentran Star Médica, Hospitales Ángeles, Hospitales Médica Sur, Centro Hospitalario Universidad y Centro Médico del Noreste.

Consideramos que ante la problemática detectada es necesario adicionar un artículo 162 Bis a la Ley Sobre el Contrato de Seguro para incluir disposiciones que protejan los derechos de los usuarios de los Seguros de Gastos Médicos.

Para una mejor identificación de la propuesta se presenta el siguiente cuadro comparativo.

En virtud de lo anteriormente expuesto, acudo a esta tribuna para someter a la consideración de este pleno y solicitar su respaldo a la siguiente

Iniciativa con proyecto de decreto por el que se adiciona un artículo 162 Bis a la Ley sobre el Contrato de Seguro .

Artículo Único. Se adiciona un artículo 162 Bis a la Ley Sobre el Contrato de Seguro, para quedar como sigue:

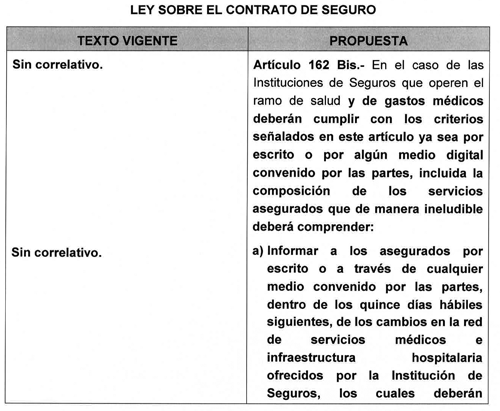

Artículo 162 Bis.- En el caso de las Instituciones de Seguros que operen el ramo de salud y de gastos médicos deberán cumplir con los criterios señalados en este artículo ya sea por escrito o por algún medio digital convenido por las partes, incluida la composición de los servicios asegurados que de manera ineludible deberá comprender:

a) Informar a los asegurados por escrito o a través de cualquier medio convenido por las partes, dentro de los quince días hábiles siguientes, de los cambios en la red de servicios médicos e infraestructura hospitalaria ofrecidos por la Institución de Seguros, los cuales deberán mantenerse de tal forma que sean suficientes para cumplir los contratos suscritos, y

b) Ofrecer planes donde el beneficiario pueda elegir médicos distintos a la red de la Institución de Seguros, mediante el pago de la cantidad diferencial que resulte entre el tabulador respectivo de la propia Institución de Seguros y el costo de servicio que le preste el médico conforme a lo pactado.

c) La red de servicios médicos, entendida como las doctoras y doctores afiliados a la red de instituciones de seguros a los que se tiene derecho con ese contrato específico, así como los tabuladores para las doctoras y doctores que no pertenezcan a la red;

d) Especificar los criterios con los que se realizarán los ajustes de incremento o disminución del precio de los contratos y pólizas de seguros, sus primas, deducibles y coaseguros.

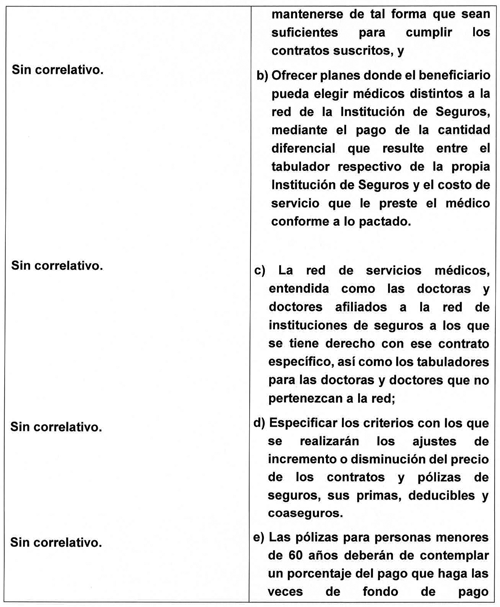

e) Las pólizas para personas menores de 60 años deberán de contemplar un porcentaje del pago que haga las veces de fondo de pago compensatorio, para que cuando el criterio de aumento de precios sea por edad específicamente más de 60 años, este fondo sirva como amortización del costo de las primas anuales, cada año se hará un cálculo de cuanto han amortizado;

f) Las personas que tengan veinte años o más con una póliza de seguros de gastos médicos mayores y cumplan los 60 años deben de tener el fondo de amortización referido en el inciso anterior definido en sus contratos, pero en ningún caso el costo de sus seguros de gastos médicos mayores podrán incrementar la inflación del año anterior y hasta el 5 puntos porcentuales, a partir de los 60 años.

Las personas que hayan pagado menos de 20 años el fondo de amortización y cumplan los 60 años tendrán derecho a la parte proporcional de los años que tengan con la póliza para el cálculo de los incrementos de precios anuales;

g) Los seguros de gastos médicos mayores deberán incluir en su cobertura medicamentos y material de curación, de esta manera la negociación con los hospitales sobre el precio de estos insumos la realizará las aseguradoras de manera universal y no los usuarios de manera particular;

h) Se deberá garantizar la portabilidad de la antigüedad para que los usuarios puedan cambiar de una aseguradora a otra según sea su interés, y

i) Las aseguradoras deberán ofrecer todos los productos con sus debidos desgloses para que el usuario puede decidir de manera informada, conociendo todos los pormenores de cada producto, incluidas las comisiones que las aseguradoras ofrece a sus agentes de seguros por cada producto.

Transitorio

Único.- El presente Decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas:

1. https://www.cofece.mx/wp-content/uploads/2022/12/Estudio-Seguro-de-Gast os-Medicos.pdf

2. https://www.gob.mx/cms/uploads/attachment/file/839207/ANUARIO_ESTAD_STI CO_DE_SEGUROS_Y_FIANZAS_2022_VF.pdf

3. https://expansion.mx/economia/2024/11/29/atencion-medica-seguira-siendo -lujo-para-mexicanos-2025

4. https://www.eleconomista.com.mx/finanzaspersonales/Se-compran-mas-segur os-de-gastos-medicos-que-debes-revisar-de-este-producto-20240821-0107.h tml

5

6. https://www.jornada.com.mx/noticia/2024/03/08/economia/aseguradoras-inf lan-costos-en-clinicas-privadas-8554

Dado en Palacio Legislativo de San Lázaro, a 7 de octubre de 2025.

Diputado Yericó Abramo Masso (rúbrica)

Que adiciona diversas disposiciones a la Ley Federal de Protección al Consumidor, a cargo del diputado Yerico Abramo Masso, del Grupo Parlamentario del PRI

De conformidad con lo dispuesto en los artículos 71 fracción II y 72 de la Constitución Política de los Estados Unidos Mexicanos; así como del artículo 6, numeral 1, fracción I; artículos 77 y 78 del Reglamento de la Cámara de Diputados, el que suscribe, Yericó Abramo Masso , diputado de la LXVI Legislatura e integrante del Grupo Parlamentario del Partido Revolucionario Institucional, presento Iniciativa con proyecto de decreto por el que se adiciona un Capítulo X BIS y un Artículo 95 BIS a la Ley Federal de Protección al Consumidor , al tenor de la siguiente

Exposición de Motivos

El turismo es una de las actividades más importantes a nivel global debido a su impacto significativo en múltiples áreas: económica, social, cultural y ambiental. Su importancia se puede entender a través de los siguientes puntos clave:

Impacto Económico

• Generación de Ingresos y Empleo: El turismo es un motor económico fundamental. Pues éste aporta una parte considerable al Producto Interno Bruto (PIB) de muchos países y es un sector responsable de la creación de millones de empleos directos e indirectos. Considerando que un turista gasta dinero tanto en alojamiento u hospedaje, como en transporte, alimentos, compras y/o actividades adicionales. Lo que beneficia ampliamente a diversas ramas en la industria, desde los sectores hotelero, restaurantero, hasta el transporte local.

• Fuente de Divisas: Para muchos países, este sector es especial en el desarrollo, pues el turismo internacional es una de las fuentes principales de divisas, ayudando de esta manera al equilibrio en la balanza de pagos y a financiar importaciones.

• Desarrollo de Infraestructura: La llegada de turistas impulsa en las localidades, municipios y estados la inversión en infraestructura, tales como en aeropuertos, carreteras, sistemas de transporte público, servicios de saneamiento y telecomunicaciones, lo que, en consecuencia, beneficia tanto a los visitantes como a los locales.

• Diversificación Económica: En regiones que dependen de una sola actividad económica, el turismo llega a ser una herramienta para la diversificación en la economía.

Impacto Social y Cultural

• Intercambio Cultural: El turismo fomenta por si solo el entendimiento y el respeto entre diferentes culturas, que, al interactuar con personas de otros países y regiones, los viajeros y los residentes la oportunidad de aprender unos de otros.

• Preservación del Patrimonio: El turismo es una herramienta para la conservación, preservación y revalorización del patrimonio tanto cultural como natural.

• Mejora de la Calidad de Vida: El desarrollo turístico, cuando se administra y gestiona adecuadamente, sirve para la mejora de la calidad de vida de aquellas comunidades locales a través de la creación de empleos, y/o el aumento de los ingresos y la mejora de los servicios públicos.