Gaceta Parlamentaria, año XXIX, número 6925-II-6, martes 25 de noviembre de 2025

- Que reforma el artículo 93 de la Ley del Impuesto sobre la Renta, en materia de exención total del aguinaldo, suscrita por diputadas y diputados integrantes del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma el artículo 73 de la Constitución Política de los Estados Unidos Mexicanos, en materia de inteligencia artificial, a cargo de la diputada Ivonne Aracelly Ortega Pacheco, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma los artículos 9o. de la Ley del Impuesto al Valor Agregado y 151 de la Ley del Impuesto sobre la Renta, en materia de vehículos no motorizados, a cargo de la diputada Ivonne Aracelly Ortega Pacheco, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma y adiciona el artículo 9o. de la Ley de la Comisión Nacional de los Derechos Humanos, en materia de requisitos para ocupar la presidencia de la CNDH, a cargo del diputado Eduardo Gaona Domínguez, del Grupo Parlamentario de Movimiento Ciudadano

- Que adiciona el artículo 82 de la Ley General de Víctimas, a cargo del diputado Eduardo Gaona Domínguez, del Grupo Parlamentario de Movimiento Ciudadano

- Que adiciona diversas disposiciones a la Ley del Impuesto sobre la Renta, en materia de estímulos fiscales aplicables a la región fronteriza del norte, a cargo del diputado Gustavo Adolfo de Hoyos Walther, del Grupo Parlamentario de Movimiento Ciudadano

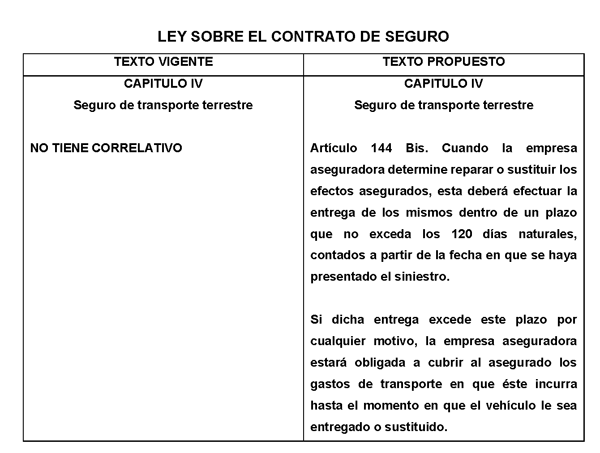

- Que adiciona un artículo 144 Bis a la Ley sobre el Contrato de Seguro, en materia de compensaciones en seguros de transporte terrestre, a cargo del diputado Francisco Javier Farías Bailón, del Grupo Parlamentario de Movimiento Ciudadano

Que reforma el artículo 93 de la Ley del Impuesto sobre la Renta, en materia de exención total del aguinaldo, suscrita por diputadas y diputados integrantes del Grupo Parlamentario de Movimiento Ciudadano

Quienes suscriben, diputadas y diputados, integrantes del Grupo Parlamentario de Movimiento Ciudadano en la LXVI Legislatura, con fundamento en los artículos 71 fracción II, de la Constitución Política de los Estados Unidos Mexicanos; así como 6, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, someten a la consideración del pleno de la honorable Cámara de Diputados la siguiente iniciativa con proyecto de decreto por el que se reforma el artículo 93 , fracción XIV, de la Ley del Impuesto sobre la Renta en materia de exención total del aguinaldo, conforme a la siguiente

Exposición de Motivos

Los derechos humanos son esenciales porque reconocen la dignidad inherente de todas las personas, establecen un marco mínimo de protección frente a abusos, discriminación y arbitrariedad. Su función principal es garantizar que cada individuo pueda desarrollarse plenamente y vivir con dignidad. Además, establecen la base ética y jurídica que orienta la actuación del Estado, obligándolo a respetar, proteger y garantizar dichos derechos. En conjunto, los derechos humanos son un pilar indispensable para la justicia y la igualdad.

Dentro de los derechos humanos, se encuentra el derecho al trabajo digno que reconoce la posibilidad de acceder a un empleo digno, libremente elegido y en condiciones justas. Este derecho no solo implica la oportunidad de obtener un ingreso, sino también que las condiciones laborales respeten la seguridad, la igualdad, la estabilidad y la protección frente a abusos.

Los derechos humanos en el trabajo tienen su origen como derechos sociales en la Constitución Mexicana de 1917 y en la constitución Alemana de Weimar de 1919, después de un largo proceso de desarrollo que arranca desde la Revolución Industrial1 .

Este derecho es reconocido internacionalmente, en principio por la Declaración Universal de los Derechos Humanos que es un documento adoptado por la Asamblea General de las Naciones Unidas, en donde su artículo 23 reconoce que toda persona tiene derecho al trabajo, a la libre elección de su trabajo, a condiciones equitativas y satisfactorias de trabajo y a la protección contra el desempleo, que toda persona tiene derecho, sin discriminación alguna, a igual salario por trabajo igual y que toda persona que trabaja tiene derecho a una remuneración equitativa y satisfactoria, finalmente que le asegure, así como a su familia, una existencia conforme a la dignidad humana y que será completada, en caso necesario, por cualesquiera otros medios de protección social2 . Sin embargo, este no es el único marco normativo internacional que lo reconoce, también el Pacto Internacional de Derechos Económicos, Sociales y Culturales, que en su artículo 6 menciona:

Los Estados Parte en el presente pacto reconocen el derecho a trabajar, que comprende el derecho de toda persona a tener la oportunidad de ganarse la vida mediante un trabajo libremente escogido o aceptado, y tomarán medidas adecuadas para garantizar este derecho.3

En el marco jurídico nacional este derecho laboral es reconocido constitucionalmente en el título sexto, artículo 123, que a la letra dice:

Artículo 123. Toda persona tiene derecho al trabajo digno y socialmente útil; al efecto, se promoverán la creación de empleos y la organización social de trabajo, conforme a la ley...”4

En esta Carta Marga se establecen las condiciones laborales dignas y justa como jornada máxima, descansos obligatorios, salario mínimo, igualdad salarial, estabilidad laboral, salario, prestaciones laborales mínimas, entre otros. Asimismo, este marco legal se desarrolla y opera a través de la Ley Federal del Trabajo (LFT), que constituye el instrumento jurídico fundamental para regular las relaciones laborales en México. Esta ley detalla los derechos y obligaciones tanto de trabajadores como de empleadores, establece los procedimientos para la contratación, la seguridad e integridad en el centro laboral, la capacitación, la protección frente a riesgos de trabajo y los mecanismos para la resolución de conflictos laborales. A través de sus disposiciones, la Ley Federal del Trabajo materializa los principios constitucionales y garantiza que las actividades productivas se realicen bajo condiciones que respeten la dignidad humana, favorezcan la estabilidad económica del trabajador y contribuyan a un entorno laboral equitativo y regulado.

En este sentido, es importante resaltar que todas las condiciones laborales son esenciales para garantizar el derecho para las personas trabajadoras, desempeñarse en un entorno digno y equitativo. Cada elemento como la jornada, el salario, los descansos, vacaciones, aguinaldo, la seguridad social, y todas las prestaciones reconocidas por la ley, cumplen una función determinante. El cumplimiento de estas condiciones no solo regula la relación laboral, sino que son parte de un mecanismo indispensable para salvaguardar los derechos que la Constitución y la legislación federal establecen en favor de quienes integran la fuerza laboral del país.

Entre estas prestaciones laborales se encuentra el aguinaldo, el cual tiene origen en Roma, y se encuentra establecido en nuestra legislación laboral en el artículo 87 de la Ley Federal del Trabajo como una obligación del patrón.

Artículo 87. Los trabajadores tendrán derecho a un aguinaldo anual que deberá pagarse antes del día veinte de diciembre, equivalente a quince días de salario, por lo menos.

Los que no hayan cumplido el año de servicios, independientemente de que se encuentren laborando o no en la fecha de liquidación del aguinaldo, tendrán derecho a que se les pague la parte proporcional del mismo, conforme al tiempo que hubieren trabajado, cualquiera que fuere éste.5

Por tanto, el aguinaldo, más que una simple prestación, es un derecho ganado por los trabajadores y un ingreso extraordinario esperado con anhelo por las familias. Su origen, que se remonta a antiguas tradiciones de generosidad para augurar un buen año, evolucionó en nuestro país hasta convertirse en una obligación patronal.6 Este ingreso, equivalente a un mínimo de 15 días de salario y, es fundamental para que las familias puedan hacer frente a los gastos de fin de año y, en muchos casos, para adquirir bienes necesarios que con el salario diario sería imposible.

Sin embargo, a pesar de la relevancia social y económica del aguinaldo, su impacto real se ve disminuido debido a la carga impositiva que se aplica sobre este ingreso. Para muchas personas, la retención del impuesto sobre la renta reduce de manera considerable la cantidad que finalmente reciben, afectando su capacidad para cubrir necesidades, liquidar deudas acumuladas durante el año o solventar gastos extraordinarios propios de la temporada. Esta situación genera una percepción de inequidad, pues un derecho concebido para fortalecer la estabilidad financiera termina mermado por obligaciones fiscales que no necesariamente consideran la función específica de esta prestación.

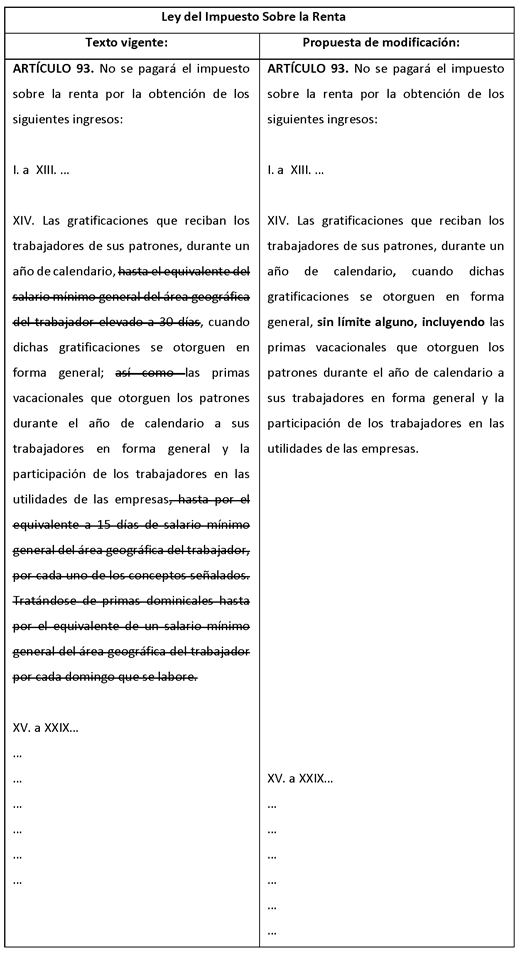

La legislación fiscal actual impone una carga tributaria a esta gratificación. El artículo 93, en su fracción XIV, de la Ley del Impuesto Sobre la Renta (LISR), establece que el aguinaldo está exento del pago de este impuesto solo hasta un equivalente a 30 días, por lo que, cualquier cantidad que exceda este límite es sujeta al descuento del impuesto sobre la renta (ISR), disminuyendo el poder adquisitivo real de esta prestación.

“Artículo 93. No se pagará el impuesto sobre la renta por la obtención de los siguientes ingresos:

...XIV. Las gratificaciones que reciban los trabajadores de sus patrones, durante un año de calendario, hasta el equivalente del salario mínimo general del área geográfica del trabajador elevado a 30 días, cuando dichas gratificaciones se otorguen en forma general; así como las primas vacacionales que otorguen los patrones durante el año de calendario a sus trabajadores en forma general y la participación de los trabajadores en las utilidades de las empresas, hasta por el equivalente a 15 días de salario mínimo general del área geográfica del trabajador, por cada uno de los conceptos señalados. Tratándose de primas dominicales hasta por el equivalente de un salario mínimo general del área geográfica del trabajador por cada domingo que se labore...7

Esta situación es particularmente injusta en el contexto económico que vivimos. Dado que, los ciudadanos, enfrentan a un panorama adverso: una inflación que no cede, que merma el valor del dinero que tanto esfuerzo les cuesta ganar, y una pérdida constante del poder adquisitivo. Venimos de superar una crisis sanitaria global que dejó cicatrices profundas en la economía, con cierres de empresas y despidos masivos que afectaron a miles de hogares.

Continuar gravando el aguinaldo más allá del límite establecido es un golpe directo a la economía de las familias. Es un contrasentido que, por un lado, se reconozca como un derecho laboral fundamental y, por otro, se le trate fiscalmente como si fuera un ingreso ordinario, cuando su esencia es la de un apoyo extraordinario y un reconocimiento al trabajo realizado durante todo el año. Este tratamiento tributario no solo reduce el ingreso neto de las personas trabajadoras, sino que también debilita el propósito social y económico del aguinaldo, que es aliviar la carga financiera de los hogares en un periodo de mayor gasto y contribuir a su estabilidad. Bajo esta lógica, mantener el gravamen en los niveles actuales perpetúa una inequidad que afecta de manera más severa a quienes dependen de este ingreso para cubrir necesidades básicas o enfrentar compromisos acumulados durante el año. Por ello, la revisión de su tratamiento fiscal no solo es pertinente, sino urgente.

Por lo que, la propuesta pretende reformar la fracción XIV del artículo 93 de la Ley del Impuesto Sobre la Renta para que la totalidad del aguinaldo esté exenta del pago de este impuesto.

Así pues, esta medida no solo beneficiará directamente el bolsillo de los trabajadores, permitiéndoles disfrutar íntegramente de una prestación que por derecho les corresponde, sino que también inyectará recursos a la economía local, fomentando el consumo y fortaleciendo el mercado interno de nuestro país. Es una acción de justicia social que reconoce el esfuerzo de millones de mexicanos y protege sus ingresos de una carga fiscal que consideramos injusta.

No se puede seguir permitiendo que el esfuerzo de los trabajadores se vea disminuido por un impuesto que no distingue la naturaleza extraordinaria del aguinaldo. Este ingreso tiene un carácter eminentemente compensatorio, destinado a aliviar cargas económicas acumuladas durante el año y a fortalecer la estabilidad financiera de los hogares en una temporada particularmente demandante.

Finalmente, es importante señalar que, durante el periodo de la Comisión Permanente en esta Legislatura, el diputado Jorge Alfredo Lozoya Santillán presentó una iniciativa en los mismos términos, manifestando y proponiendo cuestiones similares.

Por lo expuesto, para mayor claridad presento en el siguiente cuadro comparativo se expone la reforma propuesta:

Por lo expuesto, se somete a la consideración de esta Honorable Asamblea la siguiente iniciativa con proyecto de

Decreto por el que se reforma la fracción XIV del artículo 93 de la Ley del Impuesto sobre la Renta, en materia de exención total del aguinaldo

Artículo Único. Se reforma la fracción XIV del artículo 93 de la Ley del Impuesto sobre la Renta, para quedar como sigue:

Artículo 93.

No se pagará el impuesto sobre la renta por la obtención de los siguientes ingresos:

I. a XIII. ...

XIV. Las gratificaciones que reciban los trabajadores de sus patrones, durante un año de calendario, cuando dichas gratificaciones se otorguen en forma general, sin límite alguno, incluyendo las primas vacacionales que otorguen los patrones durante el año de calendario a sus trabajadores en forma general y la participación de los trabajadores en las utilidades de las empresas.

XV. a XXIX. ...

...

...

...

...

...

...

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Comité de Derechos Económicos, Sociales y

Culturales, Observación General No 18, el Derecho al Trabajo, aprobada

el 24 de noviembre. Ginebra, Naciones Unidas, 2005. Disponible en: http://tbinternet. ohchr.org/_layouts/treatybodyexternal/

Download.aspx?symbolno=E%2fC.12%2 fGC%-2f18&Lang=en Fecha de consulta: julio de 2016.

2 Declaración Universal de los Derechos Humanos,

Información Disponible

https://www.cndh.org.mx/sites/all/doc/programas/discapacidad/declaracion_u_dh.pdf

3 Pacto Internacional de Derechos Económicos, Sociales y Culturales, Disponible en: https://www.ohchr.org/es/instruments-mechanisms/instruments/internation al-covenant-economic-social-and-cultural-rights

4 Constitución Política de los Estados Unidos

Mexicanos, Disponible en

https://www.diputados.gob.mx/LeyesBiblio/pdf/CPEUM.pdf

5 Ley Federal del Trabajo, Disponible en: https://www.gob.mx/cms/uploads/attachment/file/156203/1044_Ley_Federal_ del_Trabajo.pdf

6 Rodríguez, J. (2023, december 7). ¿En qué año se empezó a dar el aguinaldo en México? Expansión. Retrieved August 18, 2025, from https://expansion.mx/finanzas-personales/2023/12/07/historia-aguinaldo- mexico

7 Ley del Impuesto sobre la Renta, Disponible en: https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

Palacio Legislativo de San Lázaro, a 25 de noviembre de 2025.

Diputados: Ivonne Aracelly Ortega Pacheco, Juan Ignacio Zavala Gutiérrez, Pablo Vázquez Ahued, Patricia Mercado Castro, Laura Ballesteros Mancilla, Claudia Salas Rodríguez, Gustavo de Hoyos Walther, Patricia Flores Elizondo, Jorge Alfredo Lozoya Santillán, Gloria Elizabeth Núñez Sánchez, Tecutli Gómez Villalobos, Iraís Virginia Reyes de la Torre, Miguel Ángel Sánchez Rivera, Paola Longoria López, Hugo Luna Vázquez, Anayeli Muñoz Moreno, Sergio Gil Rullán, María de Fátima García León, Francisco Javier Farías Bailón, Claudia Ruiz Massieu, Eduardo Gaona Domínguez, Amancay González Franco, Gibran Ramírez Reyes, Laura Hernández García, Gildardo Pérez Gabino, Mariana Guadalupe Jiménez Zamora Juan Ignacio Samperio Montaño y Juan Armando Ruiz Hernández (rúbricas).

Que reforma el artículo 73 de la Constitución Política de los Estados Unidos Mexicanos, en materia de inteligencia artificial, a cargo de la diputada Ivonne Aracelly Ortega Pacheco, del Grupo Parlamentario de Movimiento Ciudadano

Quien suscribe, diputada Ivonne Aracelly Ortega Pacheco, coordinadora del Grupo Parlamentario de Movimiento Ciudadano en la LXVI Legislatura, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; así como 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración la siguiente iniciativa con proyecto de decreto por el que se reforma el artículo 73 de la Constitución Política de los Estados Unidos Mexicanos en materia de inteligencia artificial, al tenor de la siguiente:

Exposición de Motivos

En los últimos 50 años, el mundo ha experimentado diversos cambios tecnológicos que han revolucionado la manera en cómo las personas nos comunicamos, esto ha permitido incluso modificar la forma en la que trabajamos o aprendemos y hasta crear soluciones que inciden en nuestra vida cotidiana. Además, dichos avances tecnológicos han logrado impulsar el desarrollo y crecimiento económico de las naciones, convirtiéndose en un motor para su bienestar.

En este contexto, la invención del internet resultó ser un punto de inflexión que marcó un antes y un después, porque no solo logró la conectividad global, sino que sentó las bases para el surgimiento de nuevas herramientas tecnológicas, como la inteligencia artificial.

El desarrollo de la inteligencia surge de la aspiración del ser humano de construir máquinas pensantes, sin embargo, no fue hasta la década de los 30 del siglo XX cuando esta herramienta comenzó a ser tratada de manera científica.1

En palabras sencillas, International Business Machines Corporation (IBM) define a la inteligencia artificial como “una tecnología que permite a las computadoras y máquinas simular el aprendizaje humano, la comprensión, la resolución de problemas, la toma de decisiones, la creatividad y la autonomía”2 .

La forma en la que trabaja la inteligencia artificial es a través de algoritmos y datos que dan instrucciones detalladas, entre más preciso es, lo resultados son mejores, hasta hace poco menos de 5 años, las respuestas de la inteligencia artificial estaban predeterminadas, no obstante, se han mostrado mejores avances en los 3 años que nos antecede dando paso a lo que hoy se conoce como inteligencia artificial generativa, misma que “utiliza el aprendizaje profundo para crear contenido (texto, imágenes, música o incluso modelos moleculares) a partir de los patrones aprendido en grandes volúmenes de datos”3 .

Así, como todo avance tecnológico, la inteligencia artificial ha abierto un sinfín de ventajas para su uso aplicado en diversas áreas, de manera general se encuentran las siguientes:

• Análisis de datos: La inteligencia artificial tiene capacidad para procesar un gran volumen de datos rápidamente, esto hace que simplifique las tareas en menor tiempo, posibilitando a la persona usuaria a tomar decisiones precisas y basadas en la información detallada.

• Reduce errores humanos: Gracias a los algoritmos con precisión y al aprendizaje automatizado, la inteligencia artificial puede minimizar errores humanos asociados a falta de información, a la distracción o a la fatiga, lo que resulta valioso para la calidad del trabajo en cualquier área.

• Innovación y desarrollo económico: La inteligencia artificial ha fomentado el impulso de industrias basadas en datos y servicios digitalizados, este hecho genera oportunidades de empleo, además de seguir desarrollando investigación científica y tecnológica. Las economías que invierten en inteligencia artificial, han demostrado que mejoran la productividad y reducen los costos operativos en las industrias.

• Beneficios sociales: La inteligencia artificial trae consigo un impacto social al mejorar la calidad de vida de las personas y a modernizar la prestación de los servicios públicos. Por ejemplo, en salud, es capaz de realizar diagnósticos y diseñar tratamientos, en educación, las plataformas facilitan la enseñanza que se ajusta a los ritmos y estilo de aprendizaje de quien estudia y, en materia de seguridad puede analizar patrones delictivos o identificar zonas de riesgo.

No obstante, el uso de la inteligencia artificial conlleva riesgos que impactan negativamente en diversos ámbitos, siendo los principales:

• Dependencia tecnológica: Disponer de los beneficios de la inteligencia artificial llega a generar confianza en las personas usuarias, perdiendo de vista que aunque ayuda a reducir los errores humanos, no es un sistema perfecto y está predispuesto a fallar y a ser vulnerable.

• Pérdida de empleos: La inteligencia artificial al automatizar procesos, puede reemplazar a las personas en algunos oficios, sobretodo en la industria manufacturera, logística o transporte, aunque es cierto que permite crear nuevos empleos, esto depende en gran medida en la adecuada implementación de una estrategia de reconversión profesional, de lo contrario, se amplía el desempleo y la precarización laboral.

• Vulneración de la privacidad: Al hacer uso la inteligencia artificial de datos para generar información, se corre el riesgo del manejo indebido de los mismos, ya sean personales o empresariales, incrementando la posibilidad de violaciones de confidencialidad o filtraciones.

• Falta de regulación: La tecnología avanza de manera descomunal, y las normas no lo hacen en la misma medida, por lo que genera vacíos legales dando pie a que la inteligencia artificial opere sin reglas claras.

De acuerdo con la Universidad Nacional Autónoma de México (UNAM) “cerca del 80 por ciento de las personas en algunos países utilizan inteligencia artificial (IA), incluso sin darse cuenta, sólo la tercera parte está consciente de ello”4 . Por su parte, Statista –portal de estadísticas para datos de mercado, investigaciones de mercado y estudios de mercado– estima que en lo que va de 2025, cerca de 346.28 millones de personas usan herramientas de inteligencia artificial a nivel global, y que para 2031 podrían ser mil 172 millones de personas. Además, también revela que el mercado global de la inteligencia artificial alcanza un valor de $244 mil 220 millones de dólares, cifra que en 2030 podría llegar a superar los 800 mil millones de dólares.5

En el caso de nuestro país, un estudio elaborado por WeWork –empresa inmobiliaria que proporciona espacios de trabajo compartidos para empresas emergentes del sector tecnológico– y PageGroup –empresa de reclutamiento especializado– reveló que “48 por ciento de los mexicanos ya utiliza la inteligencia artificial de forma cotidiana; aunque 28 por ciento aún no la usa debido a la falta de conocimiento, mientras que 24 por ciento no la considera necesaria”6 .

No obstante, el uso de la inteligencia artificial en las empresas de México ha crecido 965 por ciento, ubicándose en el top 10 global de naciones con mayor crecimiento en la materia, pues de acuerdo el QS World Future Skills Index 2025 , –índice que evalúa la capacidad de los países para satisfacer las cambiantes demandas del mercado laboral internacional– en nuestro país, 78 por ciento de las empresas se apoyan de la inteligencia artificial, principalmente para ahorrar costos y para incrementar ingresos.7

No obstante, a pesar de que se reconoce que la inteligencia artificial ya es parte de la vida diaria y plantea beneficios significativos a nivel público y privado, también es cierto que es necesaria su regulación para proteger los derechos humanos, la privacidad y la seguridad.

A nivel mundial solo existen dos casos de regulación de la inteligencia artificial:

• Unión Europea: La Ley de Inteligencia Artificial de la Unión Europea es pionera desde su adopción en junio 2024, sin embargo, su camino inició en abril de 2021 cuando la Comisión Europea la propuso, ésta “clasifica los sistemas de inteligencia artificial en función del riesgo que pueden generar”8 , a fin de “garantizar que los sistemas de IA utilizados en la UE sean seguros, transparentes, trazables, no discriminatorios y respetuosos con el medio ambiente”9 , dichos sistemas “deben ser supervisados por personas, en lugar de por la automatización, para evitar resultados perjudiciales”10 .

Además, esta Ley establece obligaciones para los proveedores y personas usuarias atendiendo el nivel de clasificación del riesgo. De manera general la normativa señala como riesgo inaceptable 11 :

a) Manipulación cognitiva del comportamiento de personas o grupos vulnerables específicos: por ejemplo, juguetes activados por voz que fomentan comportamientos peligrosos en los niños.

b) Puntuación social: clasificación de personas en función de su comportamiento, estatus socioeconómico o características personales.

c) Sistema de identificación biométrica en tiempo real y a distancia: como el reconocimiento facial en espacios públicos.

Por su parte, la clasificación de alto riesgo es aquella que afecta negativamente los derecho fundamentales, y se dividen en dos categorías 12 :

a) Los sistemas de IA que se utilicen en productos sujetos a la legislación de la UE sobre seguridad de los productos, tales como juguetes, aviación, automóviles, dispositivos médicos y ascensores.

b) Los sistema de IA pertenecientes a ocho ámbitos específicos que deberán registrarse en una base datos de la UE:

- Identificación biométrica y categorización de personas físicas.

- Gestión y explotación de infraestructuras críticas.

- Educación y formación profesional.

- Empleo, gestión de trabajadores y acceso al autoempleo

- Acceso y disfrute de servicios privados esenciales y servicios y prestaciones públicas.

- Aplicación de la ley.

- Gestión de la migración, el asilo y el control de fronteras.

- Asistencia en la interpretación jurídica y aplicación de la ley.

Asimismo, la inteligencia artificial generativa aunque no se considera como de alto riesgo debe cumplir con requisitos de transparencia, tales como mostrar el contenido que ha sido generado con inteligencia artificial, diseñar un modelo que evite generar contenidos ilegales y publicar resúmenes de los datos protegidos por derecho de autor.13

• Italia: Este país se convirtió el primero en el mundo en adoptar una Ley en materia de inteligencia artificial que se armoniza con la Ley Europea, en está “se regula la aplicación de la inteligencia artificial en ámbitos como la sanidad, la administración pública, la educación y la justicia”14 . Asimismo, se establece que la Comisión Interministerial para la Transición Digital actualizará la estrategia nacional en materia de Inteligencia Artificial cada dos años. Por otra parte se creó un observatorio dentro del Ministerio de Trabajo y Políticas Sociales a fin de que pueda vigilar posibles abusos y hechos de discriminación.15

En cuanto a las restricciones, se solicitará el consentimiento parental para que las personas menores de 14 años puedan usar herramientas con inteligencia artificial. Además se tipifican delitos relacionados con el uso ilícito de esta herramienta que van de entre 1 y 5 años de prisión, aumentando cuando se trate de fraude o robo de identidad.16

Por otro lado, se establecen límites en materia de salud, justicia y entorno laboral, por ejemplo, en materia sanitaria aunque le permite a la inteligencia artificial apoyar en el diagnóstico y atención médica, se exige que la decisión final sea tomada por el personal médico humano. En materia judicial, está prohibido que los jueces deleguen resoluciones a través de estos sistemas automatizados. En cuanto al entorno laboral, se obliga a las personas empleadoras a informar a su personal si se usará la inteligencia artificial para funciones relacionadas con la contratación, supervisión o evaluación de su desempeño.17

A pesar de que la inteligencia artificial está presente en la cotidianidad de las personas, “su acceso y desarrollo todavía reflejan profundas desigualdades, lo que conlleva consecuencias en las relaciones de poder, geopolíticas, en las estrategias de colaboración y conflictos entre países”18 . Nuestro país, debe comenzar por fortalecer sus instituciones para que crezcan y se desarrollen en conjunto con esta herramienta, como lo fue en su momento con el internet.

Los recientes lanzamientos de herramientas como Gemini y ChatGPT, han logrado que “por primera vez, millones de personas pudieran interactuar con un sistema inteligente en su día a día”19 , y aunque es beneficioso, también es claro que se abren las brechas por falta de regulación, “para que México aproveche el potencial de la tecnología y se reduzcan las desigualdades, es clave diseñar una política industrial y tecnológica que coordine esfuerzos entre gobiernos, empresas, universidades y centro de investigación”20 .

Por lo anterior, es que resulta necesario que el Congreso de la Unión tenga la facultad de legislar sobre inteligencia con el objetivo de que no exista un vacío legal que pueda limitar la capacidad del Estado mexicano, además de establecer el uso responsable de esta herramienta bajo principios jurídicos, técnicos y éticos que no ponga en riesgo los derechos humanos, tales como la privacidad, la igualdad y la no discriminación; así como apoyarse de ésta para que sea parte del impulso de crecimiento económico.

Finalmente, darle esta facultad al Congreso de expedir una Ley en la materia, pone a México a la altura de las mejores prácticas internacionales, fortaleciendo su papel en el marco tecnológico y digital.

Por lo antes expuesto y para mayor claridad, se integra el siguiente cuadro comparativo de la propuesta:

En tal virtud, someto a la consideración de esta la siguiente iniciativa con proyecto de:

Decreto por el que se reforma el artículo 73 de la Constitución Política de los Estados Unidos Mexicanos en materia de inteligencia artificial

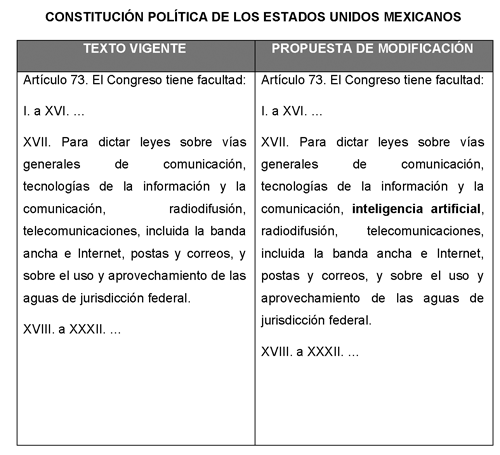

Único. Se reforma la fracción XVII del artículo 73 de la Constitución Política de los Estados Unidos Mexicanos, para quedar como sigue:

Artículo 73. El Congreso tiene facultad:

I. a XVI. ...

XVII. Para dictar leyes sobre vías generales de comunicación, tecnologías de la información y la comunicación, inteligencia artificial , radiodifusión, telecomunicaciones, incluida la banda ancha e Internet, postas y correos, y sobre el uso y aprovechamiento de las aguas de jurisdicción federal.

XVIII. a XXXII. ...

Transitorios

Primero . El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. El Congreso de la Unión contará con un plazo de hasta 180 días naturales contados a partir de la entrada en vigor del decreto, para expedir una Ley General en materia de Inteligencia Artificial.

Notas

1 BBVA, Historia de la inteligencia artificial, disponible en https://www.bbva.com/es/innovacion/historia-de-la-inteligencia-artifici al/

2 IBM, ¿Qué es la inteligencia artificial o IA?, disponible en https://www.ibm.com/mx-es/think/topics/artificial-intelligence

3 Obra citada BBVA.

4 UNAM, Cerca del 80 por ciento de las personas utiliza IA sin darse cuenta, disponible en https://www.gaceta.unam.mx/cerca-del-80-por-ciento-de-las-personas-util iza-ia-sin-darse-cuenta/

5 Statista en Cocktail, Estadísticas de Inteligencia

Artificial 2025-2026, disponible en

https://cocktailmarketing.com.mx/estadisticas-de-inteligencia-artificial/

6 WeWork y PageGroup en ERP, El 37% de los mexicanos considera que su productividad aumentó con la IA, disponible en https://portalerp.com.mx/el-37-de-los-mexicanos-considera-que-su-produc tividad-aumento-con-la-ia

7 Obra citada, Cocktail.

8 Parlamento Europeo, Ley de IA de la UE: primera

normativa sobre inteligencia artificial, disponible en

https://www.europarl.europa.eu/topics/es/article/20230601STO93804/ley-de-ia-de-la-ue-primera-normativa-sobre

-inteligencia-artificial#prioridades-del-el-parlamento-en-la-legislacin-sobre-ia-6

9 Ibídem.

10 Ibídem.

11 Ibídem.

12 Ibídem.

13 Ibídem.

14 Euro News, Italia es el primer país de la UE que aprueba una ley sobre inteligencia artificial: así es la norma, disponible en https://es.euronews.com/2025/09/27/italia-es-el-primer-pais-de-la-ue-qu e-aprueba-una-ley-sobre-inteligencia-artificial

15 Ibídem.

16 La Ecuación Digital, Italia aprueba la primera ley nacional sobre inteligencia artificial en la UE, disponible en https://www.laecuaciondigital.com/actualidad/italia-aprueba-la-primera- ley-nacional-sobre-inteligencia-artificial-en-la-ue/

17 Ibídem.

18 Tecnológico de Monterrey, La ola de la IA llega a

México con retos y desigualdades, disponible en

https://tecscience.tec.mx/es/divulgacion-ciencia/ia-y-desigualdad/

19 Ibídem.

20 Ibídem.

Palacio Legislativo de san Lázaro, a 25 de noviembre de 2025.

Diputada Ivonne Aracelly Ortega Pacheco (rúbrica)

Que reforma los artículos 9o. de la Ley del Impuesto al Valor Agregado y 151 de la Ley del Impuesto sobre la Renta, en materia de vehículos no motorizados, a cargo de la diputada Ivonne Aracelly Ortega Pacheco, del Grupo Parlamentario de Movimiento Ciudadano

La suscrita, diputada Ivonne Aracelly Ortega Pacheco, coordinadora del Grupo Parlamentario de Movimiento Ciudadano en la LXVI Legislatura de la Cámara de Diputados, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; así como 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a la consideración de esta soberanía la siguiente iniciativa, al tenor de la siguiente

Exposición de Motivos

El reconocimiento de los derechos humanos lleva consigo la lucha de las sociedades al pasar del tiempo. Además, es de ilustrar que conforme se vuelven más complejas las formas de vivir, se van declarando nuevos derechos, como el derecho a la movilidad entendido como el “deber del Estado de proporcionar los medios para que las personas puedan desplazarse, por ejemplo a través de las distintas modalidades del transporte público o privado, estableciendo requisitos específicos para acceder al mismo”1 , que “está basado en los principios de solidaridad, libertad, equidad, dignidad y justicia social, y tiene entre otros fines mejorar las condiciones de vida, armonizar la convivencia, así como el oportuno acceso a otros derechos humanos.”

El derecho a la movilidad es un derecho de reciente reconocimiento, el único instrumento jurídico internacional en la materia es la Resolución 70/1 Transformar nuestro mundo: la Agenda 2030 para el Desarrollo Sostenible. Esta normativa toma la movilidad como un objetivo transversal en el que “plantea que todas las personas deben tener acceso a sistemas de transporte seguros, asequibles, accesibles y sostenibles. Y esto incluye la seguridad vial, principalmente la ampliación del transporte público”2 .

En nuestro país, el tema en cuestión fue integrado en el párrafo veinte del artículo 4 de la Constitución Política de los Estados Unidos Mexicanos en 2020 para quedar de la siguiente manera3 :

Toda persona tiene derecho a la movilidad en condiciones de seguridad vial, accesibilidad, eficiencia, sostenibilidad, calidad, inclusión e igualdad.

De ello, derivó que en 2022 se publicara en el Diario Oficial de la Federación (DOF) la Ley General de Movilidad y Seguridad Vial con el fin de “establecer las bases y principios para garantizar el derecho a la movilidad en condiciones de seguridad vial, accesibilidad, eficiencia, sostenibilidad, calidad, inclusión e igualdad”4 .

No obstante, es de reconocer que, el significado de movilidad ha evolucionado conforme se ha registrado el crecimiento desmedido de las ciudades que traen consigo problemas en la implementación de políticas en la materia. México ha sido uno de esos países, pues la situación ha incluido las siguientes contrariedades:

1. Congestión del tráfico: De acuerdo con el Instituto Mexicano para la Competitividad, AC, las y los mexicanos que viven en las ciudades, invierten en promedio 264 horas en traslados al año cuando usan vehículo particular, y 432 horas cuando hacen uso de transporte público. La Ciudad de México es la ciudad más congestionada, por lo que el tiempo de traslado es mucho mayor.5

2. Contaminación ambiental: La afluencia de vehículos ha generado mayor concentración de emisiones de dióxido de carbono y otros contaminantes que impactan de forma negativa al cambio climático, agravando los problemas de salud pública como lo son las enfermedades respiratorias. Este tipo de emisiones representan 60 por ciento de la contaminación total.

3. Ineficiencia del transporte público: El crecimiento desmedido de las ciudades de nuestro país, ha provocado que las políticas públicas para contar con transportes eficientes sea una utopía, pues el problema de raíz comienza con la infraestructura obsoleta que data del siglo pasado, aunado a la falta de accesibilidad por las condiciones físicas de algunos puntos del país. Además, es importante mencionar que, el deterioro de la red carretera genera no solo mayor tiempo en los traslados, sino accidentes viales. Todo esto tiene como resultado un pésimo servicio, pues las unidades de transporte público a menudo no se les da mantenimiento adecuado.

En razón de lo anterior, las personas usuarias han optado por emplear otros medios de transporte, como los vehículos no motorizados, pues las ventajas de su uso son los siguientes:

a) Mejoras en la salud: La gran mayoría de los problemas de salud están relacionados con llevar una vida sedentaria. El uso de vehículos no motorizados como bicicletas o patines contribuye a mejorar la salud física e incluso mental al mantener bajos los niveles de estrés. De acuerdo con la Organización Mundial de la salud, “hasta 5 millones de muertes al año podrían evitarse si la población fuera más activa”.

b) Contribución al medio ambiente: La combustión de los vehículos empeora los temas de contaminación en las grandes ciudades, limitar su uso ayuda a disminuir las emisiones de dióxido de carbono, mejorando las condiciones del medio ambiente y mejorando por ende la calidad de vida de las y los habitantes.

c) Ahorrar dinero: Contar con un vehículo motorizado implica recursos, pues en su mayoría requieren de gasolina, además de adquirir un seguro que cubra gastos en caso de algún percance, así como pagar impuestos como tenencia, refrendo o cambio de placas. Aunado a lo expuesto, se requiere pagar de estacionamiento cuando así sea, o en su caso pensión. Esto sin mencionar los gastos para su mantenimiento.

d) Tiempo: Como ya se mencionó anteriormente, conducir un vehículo motorizado se encuentra estrechamente relacionado con el tiempo que pasa una persondentro del mismo a causa del tráfico por la congestión vial, tiempo que puede emplearse en otras actividades o simplemente descanso para las y los usuarios.

En los últimos años el uso de vehículos no motorizados ha ido en crecimiento, por ejemplo, en 2020 el Censo de Población y Vivienda realizado por el Instituto Nacional de Estadística y Geografía reveló que 20 por ciento de los hogares utilizan como medio de transporte la bicicleta.6 Asimismo, se observa que “en octubre de 2020 se manufacturaron en México 111 mil 700 bicicletas, se podría decir que fue la mayor producción mensual lograda a lo largo del año, esta producción viene de la mano con todos los planeamientos que viene llevando el gobierno mexicano respecto a la suba de usuarios que optan por circular en bicicletas”, durante la pandemia por covid-19 el número de usuarios aumentó en un 221 por ciento, mientras que los viajes en trasporte ya sea particular o público, descendieron hasta en un 50 por ciento.7

Por otro lado, la bicicletas tradicionales no son las únicas opciones entre las y los usuarios, también lo son las bicicletas eléctricas que han resultado ser un mercado atractivo entre las personas usuarias, éstas incorporan una batería capaz de almacenar energía con una autonomía promedio de 30 kilómetros y su velocidad no sobrepasa los 25 kilómetro por hora. Además, se puede encontrar el catálogo de este tipo de medio transporte las patinetas, los patines, los triciclos y los triciclos eléctricos, su adquisición depende de las necesidades de cada persona.

Esto ha generado integrar en las agendas de los gobiernos la implementación de proyecto de planificación urbana en sus territorios, mismos que incluyen señalética colocación de estaciones para estacionamiento o renta. Por ejemplo, en la Ciudad México se ha llevado a cabo un esfuerzo por fomentar la movilidad sustentable con el apoyo de Ecobici, un sistema de bicicletas compartidas en la capital del país donde se han registrado 321 mil personas usuarias, 480 estaciones y 6 mil 500 bicicletas con una cobertura de 38 kilómetros, dando como resultado 30 mil viajes diarios.

En razón de lo anterior, la presente iniciativa tiene como objetivo que pueda ser deducible a 100 por ciento del monto de su adquisición. De esta forma se incentiva a las personas a optar por transporte de vehículos no motorizados coadyuvando a crear modelos de movilidad sustentable y mitigando el cambio climático.

Cabe mencionar que esta iniciativa fue turnada por la Mesa Directiva a la Comisión de Hacienda y Crédito Público para su dictaminación el 11 de marzo de 2025.

La comisión dictaminadora no emitió el dictamen ni solicitó prórroga conforme a los plazos establecidos en el artículo 182, numeral 1, del Reglamento de la Cámara de Diputados.

Por lo anterior y con objeto de continuar el proceso de dictaminación que se lleva a cabo en la Comisión de Hacienda y Crédito Público, se presenta ante esta soberanía de nueva cuenta, a efecto de continuar con dicho proceso.

La propuesta en comento se puede ilustrar en el siguiente cuadro comparativo:

Por lo expuesto, someto a consideración de esta soberanía la siguiente iniciativa con proyecto de

Decreto por el que se reforma el artículo 9 de la Ley del Impuesto al Valor Agregado y artículo 151 de la Ley del Impuesto sobre la Renta

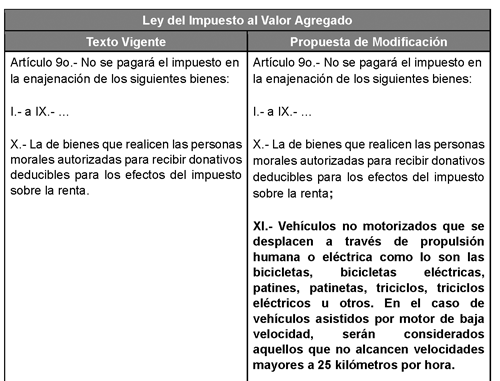

Primero. Se adiciona una fracción X al artículo 9 de la Ley del Impuesto al Valor agregado para quedar como sigue:

Artículo 9o. No se pagará el impuesto en la enajenación de los siguientes bienes:

I. a IX. ...

X. La de bienes que realicen las personas morales autorizadas para recibir donativos deducibles para los efectos del impuesto sobre la renta;

XI. Vehículos no motorizados que se desplacen a través de propulsión humana o eléctrica como lo son las bicicletas, bicicletas eléctricas, patines, patinetas, triciclos, triciclos eléctricos u otros. En el caso de vehículos asistidos por motor de baja velocidad, serán considerados aquellos que no alcancen velocidades mayores a 25 kilómetros por hora.

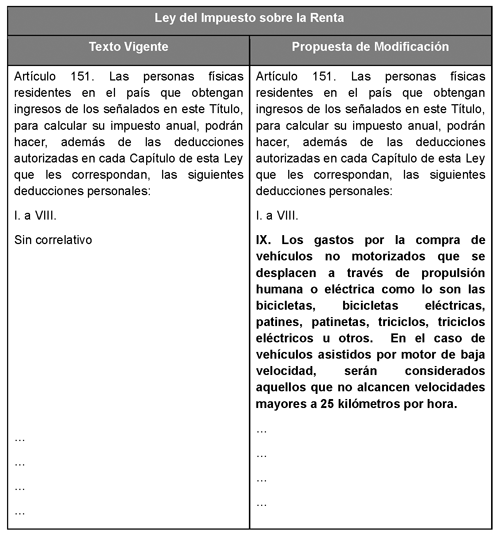

Segundo. Se adiciona una fracción IX al artículo 151 de la Ley del Impuesto sobre la Renta, para quedar como sigue

Artículo 151. Las personas físicas residentes en el país que obtengan ingresos de los señalados en este Título, para calcular su impuesto anual, podrán hacer, además de las deducciones autorizadas en cada Capítulo de esta Ley que les correspondan, las siguientes deducciones personales:

I. a VIII. ...

IX. Los gastos por la compra de vehículos no motorizados que se desplacen a través de propulsión humana o eléctrica como lo son las bicicletas, bicicletas eléctricas, patines, patinetas, triciclos, triciclos eléctricos u otros. En el caso de vehículos asistidos por motor de baja velocidad, serán considerados aquellos que no alcancen velocidades mayores a 25 kilómetros por hora.

...

...

...

...

Transitorio

Único. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Notas

1 UNAM, Movilidad, vivienda y derechos humanos,

disponible en

https://archivos.juridicas.unam.mx/www/bjv/libros/10/4697/2.pdf

2 Ibídem.

2 ONU, ONU propone sistemas de transporte

sostenibles, disponible en

https://www.un.org/es/desa/sustainable-transport-report

3 CPEUM, Artículo 4, disponible en https://www.diputados.gob.mx/LeyesBiblio/pdf/CPEUM.pdf

4 Ley General de Movilidad y Seguridad Vial, artículo

1, disponible en

https://www.diputados.gob.mx/LeyesBiblio/pdf/LGMSV.pdf

5 Imco, El costo de la congestión, disponible en https://imco.org.mx/wp-content/uploads/2019/11/20190909_Costo-de-la-con gestio%CC%81n-Presentacio %CC%81n-IMCO.pdf

6 Inegi, Censo de Población y Vivienda 2020,

disponible en

https://www.inegi.org.mx/rnm/index.php/catalog/632/datafile/F14/V439

7 Obra citada, Excélsior.

8 BBVA, ¿Qué es una bicicleta eléctrica y qué

ventajas tiene?, disponible en

https://www.bbva.com/es/sostenibilidad/que-es-una-bicicleta-electrica-y-que-ventajas-tiene/

Palacio Legislativo de San Lázaro, a 25 de noviembre de 2025.

Diputada Ivonne Aracelly Ortega Pacheco (rúbrica)

Que reforma y adiciona el artículo 9o. de la Ley de la Comisión Nacional de los Derechos Humanos, en materia de requisitos para ocupar la presidencia de la CNDH, a cargo del diputado Eduardo Gaona Domínguez, del Grupo Parlamentario de Movimiento Ciudadano

El suscrito, diputado Eduardo Gaona Domínguez, integrante del Grupo Parlamentario de Movimiento Ciudadano, en la LXVI Legislatura de la Cámara de Diputados, con fundamento en lo establecido en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos; así como 6, numeral 1, 77 y 78 del Reglamento de la Cámara de Diputados del Congreso de la Unión, somete a consideración de esta honorable asamblea la siguiente iniciativa con proyecto de decreto por el que se adiciona una fracción V Bis y se reforma la fracción VII del artículo 9 de la Ley de la Comisión Nacional de los Derechos Humanos, en materia de requisitos para ocupar la Presidencia de la Comisión Nacional de los Derechos Humanos (CNDH), al tenor de la siguiente:

Exposición de Motivos

La CNDH es la institución del Estado mexicano encargada de supervisar el respeto, protección y garantía de los derechos fundamentales. Su creación se remonta al 6 de junio de 1990, cuando por decreto presidencial de Carlos Salinas de Gortari se fundó, constituyéndose como un organismo desconcentrado de la Secretaría de Gobernación, posteriormente, mediante una reforma el 28 de enero de 1992, se adicionó el Apartado B del artículo 102, elevando a la CNDH a rango constitucional y bajo la naturaleza jurídica de un organismo descentralizado, con personalidad jurídica y patrimonio propios, y finalmente el 13 de septiembre de 1999, dicho organismo nacional se constituyó como una institución con plena autonomía de gestión y presupuestaria1 , desde ese entonces su legitimidad depende de manera directa de la independencia y neutralidad partidista del titular que la encabeza. Por ello, la regulación de los requisitos para ser presidente de la CNDH constituye un elemento estructural para proteger la autonomía del organismo.

En meses recientes, diversas entidades federativas —y particularmente el estado de Nuevo León— han enfrentado tensiones institucionales en torno a la designación de titulares de organismos públicos, generando cuestionamientos sobre la imparcialidad y autonomía en procesos que, aun siendo locales, revelan un patrón nacional: la creciente influencia político-partidista en la selección de autoridades que deberían funcionar como contrapesos independientes2 .

En Nuevo León, varios órganos garantes, fiscalías especializadas y entidades autónomas han sido objeto de controversia por la designación de perfiles vinculados a partidos. Estos episodios han demostrado que la falta de restricciones claras en los perfiles de elegibilidad propicia disputas políticas que deterioran la credibilidad de dichas instituciones y erosionan la confianza pública.

Este fenómeno no es aislado, sino representativo de un problema estructural en México: la politización de los órganos constitucionales y autónomos, incluidos los encargados de derechos humanos.

La Suprema Corte de Justicia de la Nación ha establecido que los requisitos para acceder a cargos públicos deben cumplir con los principios de razonabilidad, proporcionalidad y finalidad constitucionalmente legítima , de manera que no constituyan restricciones arbitrarias al derecho de ser votado o al acceso a funciones públicas. En la Acción de Inconstitucionalidad 263/2020 3 , el Tribunal señaló que las limitaciones al acceso a un cargo son válidas cuando buscan proteger bienes públicos superiores, siempre que sean temporales, objetivas y verificables . Asimismo, la jurisprudencia ha sostenido que, en el diseño normativo de órganos constitucionales autónomos , el legislador puede establecer requisitos adicionales para garantizar su independencia, siempre que exista una relación directa entre la restricción y la función institucional que se pretende proteger. Bajo esta línea jurisprudencial, la incorporación de un impedimento temporal vinculado a candidaturas o militancia partidista reciente constituye una medida idónea y proporcional para preservar la autonomía y neutralidad del Presidente de la CNDH, al tiempo que se ajusta al estándar constitucional que exige candados institucionales frente a la captura política de órganos encargados de la protección de derechos humanos.

Diversas instituciones nacionales de derechos humanos han incorporado restricciones explícitas para evitar que sus presidencias sean ocupadas por personas con participación político-partidista reciente, con el fin de garantizar autonomía e imparcialidad.

En España , la Ley Orgánica del Defensor del Pueblo exige que el titular sea una persona con “reconocida independencia”, lo que en la práctica excluye perfiles con actividad partidista inmediata4 .

En Colombia , el artículo 13 del decreto 025 de 2014 establece que el Defensor del Pueblo no puede haber ejercido cargos de dirección en partidos o movimientos políticos durante el año previo a su designación5 .

En Chile , la Ley 20.405 que crea el Instituto Nacional de Derechos Humanos impide que quienes hayan sido dirigentes partidistas recientes puedan integrar su consejo6 .

En Argentina , la Ley 24.284 exige que el Defensor del Pueblo cuente con probada neutralidad política7 . Estos modelos convergen en un principio común: la autoridad encargada de la defensa de los derechos humanos debe estar libre de influencias partidarias recientes , pues su función requiere independencia estructural frente a los poderes políticos.

La reforma propuesta para México se armoniza con estas prácticas internacionales y fortalece el cumplimiento de los estándares globales como los Principios de París , que exigen procesos de designación que aseguren autonomía real respecto de partidos y gobiernos8 .

Por lo anterior, es indispensable que la legislación federal –particularmente la Ley de la Comisión Nacional de los Derechos Humanos– establezca candados normativos que salvaguarden la independencia del organismo, tomando como aprendizaje experiencias estatales como la de Nuevo León, donde la ausencia de reglas más estrictas ha derivado en conflictos institucionales relevantes.

Propuesta

Derivado de lo anterior, se somete a consideración la siguiente iniciativa con proyecto de

Decreto por el que se adiciona una fracción V Bis y se reforma la fracción VII, ambas del artículo 9o. de la Ley de la Comisión Nacional de los Derechos Humanos

Único. Se adiciona una fracción V bis y se reforma la fracción VII, ambas del artículo 9o. de la Ley de la Comisión Nacional de los Derechos Humanos, para quedar como sigue:

Artículo 9o. El presidente de la Comisión Nacional de los Derechos Humanos deberá reunir para su elección los siguientes requisitos:

I . a V . ...

V Bis. No haber sido candidato a senador, diputado federal o diputado local por ningún partido político en la elección inmediata anterior, así como no haber sido militante de algún partido político en el año anterior a su elección.

VI. ...

VII . Tener preferentemente título de licenciado en derecho o de alguna licenciatura afín.

Transitorio

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. Los procedimientos de designación del presidente de la Comisión Nacional de los Derechos Humanos que se encuentren en trámite al momento de la entrada en vigor del presente decreto deberán concluirse conforme a la normatividad aplicable vigente al inicio del procedimiento.

Tercero. La restricción prevista en la fracción V Bis del artículo 9 será aplicable únicamente a quienes pretendan participar en procesos de designación iniciados con posterioridad a la entrada en vigor del presente decreto.

Cuarto. La Comisión Nacional de los Derechos Humanos adecuará sus lineamientos internos, formatos, protocolos y convocatorias de selección para dar cumplimiento a lo establecido en este decreto, en un plazo máximo de 60 días naturales contados a partir de su entrada en vigor.

Notas

1 Comisión Nacional de Derechos Humanos, disponible en: https://www.cndh.org.mx/noticia/creacion-de-la-comision-nacional-de-los -derechos-humanos-cndh-6-de-junio

2 Consejo Cívico, disponible en: https://consejocivico.org.mx/noticias/2024/06/24/nuevamente-prevalecen- prioridades-partidistas-sobre-necesidad-de-consolidar-organos-autonomos /?utm_source=chatgpt.com

3 Suprema Corte de Justicia de la Nación, disponible

en: https://www.scjn.gob.mx/sites/default/files/

acuerdos_controversias_constit/documento/2020-10-14/MI_AccInconst-263-2020.pdf

4 Gobierno de España: La Ley Orgánica del Defensor

del Pueblo, disponible en:

https://www.boe.es/eli/es/lo/1981/04/06/3/con

5 Constitución Política de Colombia: El artículo 13

del Decreto 025 de 2014, disponible en:

https://www.cancilleria.gov.co/sites/default/files/Normograma/docs/ley_0024_1992.htm

6 Ministerio de la Secretaría General de la

Presidencia; Subsecretaría General de la Presidencia de Chile: La Ley

20.405 que crea el Instituto Nacional de Derechos Humanos, disponible

en:

https://bibliotecadigital.indh.cl/server/api/core/bitstreams/98abaf48-6fe7-42cb-ab1c-ef9c064b9288/content

7 Gobierno de Argentina: La Ley 24.284 del Defensor

del Pueblo, disponible en:

https://www.argentina.gob.ar/normativa/nacional/ley-24284-680/actualizacion

8 Organización de las Naciones Unidas, Principios de

Paris, disponible en:

https://www.ohchr.org/es/instruments-mechanisms/instruments/principles-relating-status-national-institutions-paris

Dado en el Palacio Legislativo de San Lázaro, a 25 de noviembre de 2025.

Diputado Eduardo Gaona Domínguez (rúbrica)

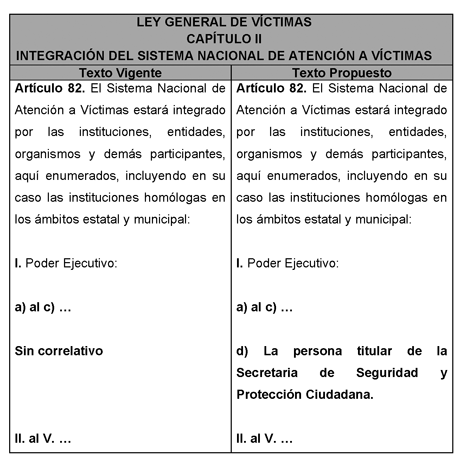

Que adiciona el artículo 82 de la Ley General de Víctimas, a cargo del diputado Eduardo Gaona Domínguez, del Grupo Parlamentario de Movimiento Ciudadano

El suscrito, diputado Eduardo Gaona Domínguez, integrante del Grupo Parlamentario de Movimiento Ciudadano, en la LXVI Legislatura de la Cámara de Diputados, con fundamento en lo establecido en los artículos 71, fracción II de la Constitución Política de los Estados Unidos Mexicanos, así como los artículos 6, numeral 1, 77 y 78 del Reglamento de la Cámara de Diputados del Congreso de la Unión, somete a consideración de esta honorable asamblea la siguiente iniciativa con proyecto de decreto por el que se adiciona el inciso d) a la fracción I del artículo 82 de la Ley General de Víctimas, al tenor de la siguiente:

Exposición de Motivos

Las víctimas, de acuerdo con la Organización de las Naciones Unidas se entienden como las personas que, individual o colectivamente, hayan sufrido daños, inclusive lesiones físicas o mentales, sufrimiento emocional, pérdida financiera o menoscabo sustancial de los derechos fundamentales, como consecuencia de acciones u omisiones que violen la legislación penal vigente en los Estados miembros, incluida la que proscribe el abuso de poder1 .

Es por lo anterior que la Organización hizo la declaración sobre los Derechos de las Víctimas se afirma la política del Secretario General de las Naciones Unidas, consistente en dar prioridad a los derechos y la dignidad de las víctimas en las actividades de prevención y respuesta relacionadas con la explotación y los abusos sexuales, en la cual se reconocen 10 derechos los cuales son:

1. Derecho a ser tratadas con respeto

2. Derecho a recibir asistencia y apoyo

3. Derecho a la justicia y la rendición de cuentas

4. Derecho a decidir cómo participar en los procesos de las Naciones Unidas

5. Derecho a obtener información

6. Derecho a ser escuchadas

7. Derecho a la privacidad y la confidencialidad

8. Derecho a ser protegidas

9. Derecho a una reparación

10. Derecho a denunciar el trato recibido2 .

En México, con el objetivo de garantizar visibilidad y una protección integral a las víctimas, se promulgó la Ley General de Víctimas el 9 de enero de 2013. Este ordenamiento amplía el catálogo de derechos desde una perspectiva de derechos humanos e incorpora no sólo derechos procesales en materia penal, sino también en materias civil, laboral, administrativa y otras. Asimismo, se creó el Sistema Nacional de Víctimas3 .

Dicho Sistema cuenta, a su vez, con la Comisión Ejecutiva de Atención a Víctimas (CEAV), encargada de definir, aplicar y coordinar políticas públicas de apoyo a las víctimas , así como de diseñar programas y acciones para la protección, ayuda, asistencia, atención, defensa de derechos humanos, acceso a la justicia, a la verdad y a la reparación integral4 .

Sin embargo, la realidad institucional en materia de atención a víctimas sigue enfrentando deficiencias estructurales , particularmente en lo relacionado con financiamiento, personal especializado y capacidad operativa. Tan solo en el sexenio pasado, el expresidente Andrés Manuel López Obrador redujo los recursos destinados al Fondo de Ayuda, Asistencia y Reparación Integral a 430 millones de pesos anuales en 2019 y 2020. Esta reducción provocó un déficit significativo de asesores jurídicos: de acuerdo con la CEAV, cada asesor atiende alrededor de 170 casos activos, es decir, cuatro o cinco veces más de lo recomendado , lo que afecta directamente la calidad de la atención brindada5 .

La situación alcanzó tal magnitud que la Suprema Corte de Justicia de la Nación ordenó la creación o restablecimiento de un fideicomiso con objetivos similares a los del extinto Fondo de Ayuda, Asistencia y Reparación Integral6 . No obstante, en la integración posterior de la Corte, se decidió no expulsar del sistema jurídico la norma que eliminó dicho fideicomiso tras la reforma del 6 de noviembre de 2020 , que extinguió 109 instrumentos de esta naturaleza7 .

Si bien hay estados en la República como Nuevo León que han atendido con responsabilidad la atención a víctimas, pues de acuerdo con el informe Hallazgos 2022: Seguimiento y Evaluación de la Justicia Penal en México. La Comisión Ejecutiva Estatal de Atención a Víctimas de Nuevo León (CEEAV) se posiciona en primer lugar nacional en el incremento de personas atendidas8 , A pesar de ello, las capacidades institucionales resultan aún insuficientes frente al crecimiento de la victimización en el país.

Según la Encuesta Nacional de Victimización y Percepción sobre Seguridad Pública (Envipe) 2025 presentada por el Instituto Nacional de Estadística y Geografía (Inegi) tanto el número de personas víctimas de algún delito como la incidencia delictiva registraron incrementos, las cifras oficiales estimaron que, durante el año pasado, se cometieron 33.5 millones de crímenes ocurridos en 2024, con una tasa de 34 mil 918 delitos por cada 100 mil habitantes, cifra 5 por ciento superior que los 33 mil 267 por cada 100 mil habitantes que se reportaron a lo largo de 20239 . 5 por ciento más que en 2023 .

Ante este panorama se suma que múltiples cuerpos de seguridad carecen de las herramientas, capacitación y protocolos necesarios para la adecuada atención a víctimas. La Guardia Nacional y diversas policías estatales y municipales no cuentan con formación suficiente en derechos humanos ni en primeros niveles de atención , lo que ha derivado incluso en actos de abuso o violencia institucional. Un ejemplo reciente ocurrió el 15 de noviembre, cuando se difundieron videos que evidencian abusos policiacos contra manifestantes, lo que obligó al Gobierno de la Ciudad de México a anunciar una “investigación exhaustiva” a los policías implicados en los abusos durante la marcha de la generación Z10 .

En este contexto, si bien la Secretaría de Seguridad y Protección Ciudadana (SSPC) es responsable de la prevención del delito y el fortalecimiento de la seguridad pública, la ausencia de su titular en la integración del Sistema Nacional de Atención a Víctimas genera un vacío de coordinación . Incorporar a la persona titular de la SSPC no sólo permitiría alinear políticas de seguridad con las necesidades reales de las víctimas, sino también enviar un mensaje institucional claro a los cuerpos de seguridad sobre la centralidad del enfoque de víctimas en su actuación diaria , considerando que son la primera autoridad en contacto con la ciudadanía ante hechos delictivos o violaciones a derechos fundamentales.

Por lo expuesto, someto a consideración de esta honorable asamblea la siguiente:

Propuesta

Derivado de lo anterior, se somete a consideración la siguiente iniciativa con proyecto de

Decreto por el que se adiciona el inciso d) a la fracción I del artículo 82 de la Ley General de Víctimas

Único. Se adiciona el inciso d) a la fracción I del artículo 82 de la Ley General de Víctimas, para quedar como sigue:

Artículo 82. El Sistema Nacional de Atención a Víctimas estará integrado por las instituciones, entidades, organismos y demás participantes, aquí enumerados, incluyendo en su caso las instituciones homólogas en los ámbitos estatal y municipal:

I. Poder Ejecutivo:

a) a c)...

d) La persona titular de la Secretaría de Seguridad y Protección Ciudadana.

II. a V. ...

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. La Comisión Ejecutiva de Atención a Víctimas deberá realizar las adecuaciones administrativas necesarias para integrar a la persona titular de la Secretaría de Seguridad y Protección Ciudadana al Sistema Nacional de Atención a Víctimas, en un plazo no mayor a 60 días naturales contados a partir de la entrada en vigor del presente decreto.

Tercero. La Secretaría de Seguridad y Protección Ciudadana deberá designar a la persona servidora pública que fungirá como enlace permanente con la Comisión Ejecutiva de Atención a Víctimas y con las instituciones que integran el Sistema Nacional de Atención a Víctimas, dentro de los 30 días naturales siguientes a la entrada en vigor del presente decreto.

Cuarto. El Sistema Nacional de Atención a Víctimas deberá actualizar su Reglamento Interno y los lineamientos de operación aplicables, para incorporar la participación obligatoria de la persona titular de la Secretaría de Seguridad y Protección Ciudadana, en un plazo no mayor a 90 días naturales contados a partir de la entrada en vigor del presente decreto.

Quinto. La integración de la Secretaría de Seguridad y Protección Ciudadana al Sistema Nacional de Atención a Víctimas se realizará sin incrementar el presupuesto autorizado para el presente ejercicio fiscal, y se sujetará a la disponibilidad presupuestaria de ejercicios subsecuentes.

Notas

1 Organización de las Naciones Unidas, Declaración sobre los principios fundamentales de justicia para las víctimas de delitos y del abuso de poder. Disponible en: https://www.ohchr.org/es/instruments-mechanisms/instruments/declaration -basic-principles-justice-victims-crime-and-abuse

2 Organización de las Naciones Unidas, Declaración sobre los Derechos de las Víctimas. Disponible en: https://www.un.org/es/victims-rights-first/victims-rights-statement

3 Gobierno de México, Antecedentes del Manual General de Organización de la CEAV. Disponible en: https://www.gob.mx/ceav/acciones-y-programas/antecedentes-87180

4 Gobierno de México, ¿Qué es el Sistema Nacional de Víctimas (SNAV) Disponible en:

https://www.gob.mx/ceav/documentos/que-es-el-sistema-nac ional-de-victimas-snav

5 El Economista, Atención a víctimas con López Obrador, a la baja. 20 de octubre de 2023. Disponible en: https://www.eleconomista.com.mx/politica/Atencion-a-victimas-con-Lopez- Obrador-a-la-baja-20231020-0011.html

6 El Financiero, Suprema Corte determina que eliminación de Fondo de Atención a Víctimas es inconstitucional. Marzo 14, 2024. Disponible en: https://www.elfinanciero.com.mx/nacional/2024/03/14/suprema-corte-deter mina-que-eliminacion-de-fondo-de-atencion-a-victimas-es-inconstituciona l/

7 La Jornada, La Suprema Corte rechaza revivir el Fondo para la Atención a Víctimas. Noviembre 19, 2025. Disponible en: https://www.jornada.com.mx/2025/11/19/politica/012n1pol

8 Gobierno de Nuevo León, disponible en: https://www.nl.gob.mx/es/boletines/nuevo-leon-primer-lugar-nivel-nacion al-en-atencion-victimas

9 El Economista, Aumentaron víctimas y delitos en el país en 2024. Septiembre 19, 2025.Disponible en: https://www.eleconomista.com.mx/politica/aumentaron-victimas-delitos-pa is-20250919-777887.html

10 El País, El gobierno de Ciudad de México anuncia una “investigación exhaustiva” a las policías implicadas en los abusos durante la marcha de la generación Z. Noviembre 17, 2025. Disponible en: https://elpais.com/mexico/2025-11-17/brugada-anuncia-una-investigacion- exhaustiva-a-los-policias-implicados-en-los-abusos-durante-la-marcha-de -la-generacion-z.html

Dado en el Palacio Legislativo de San Lázaro, a 25 de noviembre de 2025

Diputado Eduardo Gaona Domínguez (rúbrica)

Que adiciona diversas disposiciones a la Ley del Impuesto sobre la Renta, en materia de estímulos fiscales aplicables a la región fronteriza del norte, a cargo del diputado Gustavo Adolfo de Hoyos Walther, del Grupo Parlamentario de Movimiento Ciudadano

El que suscribe, Gustavo Adolfo de Hoyos Walther, diputado de la LXVI Legislatura del honorable Congreso de la Unión, integrante del Grupo Parlamentario del Movimiento Ciudadano, con fundamento en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración del pleno de honorable Congreso de la Unión, la presente iniciativa con proyecto de decreto por el que se adiciona el capítulo XIII a la Ley del Impuesto sobre la Renta, en materia de estímulos fiscales aplicables a la Región Fronteriza del Norte.

Exposición de Motivos

La región fronteriza norte de México históricamente ha contado con regímenes fiscales especiales orientados a fomentar su desarrollo económico y competitividad frente a la región fronteriza de los Estados Unidos de América (EUA). Desde el siglo XIX se implementó la figura de la “zona libre” , permitiendo la importación con menores gravámenes para impulsar el comercio en la frontera.1 Con el cambio de gobierno en 2018, se rescató la idea de un estímulo fiscal fronterizo como promesa de campaña del Expresidente Andrés Manuel López Obrador.2 El objetivo fue revertir los efectos adversos de la homologación del IVA y revitalizar la zona. Así, el 1 de enero de 2019 entró en vigor, vía decreto presidencial, el programa denominado Zona Libre de la Frontera Norte (ZLFN), como un esquema integral que combinó estímulos fiscales y políticas salariales para impulsar el bienestar en la región.3

En materia fiscal, dicho decreto estableció una reducción de impuestos en los 43 municipios de seis estados colindantes con EUA, consistente en un crédito fiscal equivalente a una tercera parte del impuesto sobre la renta (ISR) causado, y en una reducción efectiva de la tasa de IVA de 16 por ciento a 8 por ciento. Estas medidas buscaron equiparar la carga impositiva con la de la región vecina (donde las tasas de ventas son menores y el impuesto corporativo federal es 21 por ciento) y así fomentar la inversión, el consumo local y la competitividad de las ciudades fronterizas mexicanas.

Para acceder al estímulo de ISR, el decreto presidencial estableció requisitos claros destinados a asegurar que el beneficio se focalizara en actividades genuinamente radicadas en la región fronteriza norte. Entre ellos, se dispuso la creación de un Padrón de Beneficiarios del Estímulo, al que debían inscribirse los contribuyentes interesados a más tardar el 31 de marzo de cada ejercicio fiscal. Asimismo, se exigió que al menos 90 por ciento de los ingresos del contribuyente se generaran en la región fronteriza norte, y que el contribuyente acreditara una presencia mínima de 18 meses con domicilio fiscal, sucursal o establecimiento en dicha región. Para empresas de nueva creación en la zona, se permitió el acceso al beneficio siempre que utilizaran bienes nuevos de activo fijo en sus operaciones y estimaran que al menos 90 por ciento de sus ingresos provendrían de la región. Adicionalmente, se requirió contar con firma electrónica avanzada y buzón tributario activos, y aceptar esquemas de verificación en tiempo real por parte del SAT, con renovación anual del registro. Estas condiciones garantizaron que el estímulo fortaleciera la economía regional y previniera abusos, evitando, por ejemplo, que empresas fuera de la zona se trasladaran ficticiamente solo para gozar del crédito fiscal.4

Debe destacarse que el propio decreto excluyó explícitamente a ciertos contribuyentes y actividades del goce del estímulo, por razones de política fiscal y administrativa. No pudieron aplicar el crédito fiscal, entre otros: (i) las instituciones de crédito (bancos); (ii) los prestadores de servicios profesionales independientes (honorarios); (iii) los contribuyentes dedicados a actividades a través de fideicomisos; (iv) quienes obtienen ingresos por bienes intangibles o comercio digital; (v) los contribuyentes con créditos fiscales firmes o incumplimientos fiscales determinados; (vi) quienes se dediquen al outsourcing de personal; (vii) así como las empresas que tributan bajo el régimen de maquiladoras. Estas exclusiones obedecieron a la naturaleza del estímulo, enfocado en la producción, comercio e inversión locales, y a la necesidad de evitar distorsiones o pérdidas recaudatorias excesivas en sectores ajenos al propósito regional.5

En suma, la política pública implementada en 2019 estableció un marco fiscal especial temporal para la frontera norte, reconociendo que dicha región presenta una dinámica económica distinta al resto del país y compite directamente con los estados del sur de Estados Unidos. El estímulo fiscal y la reducción impositiva se concibieron como una estrategia integral de desarrollo regional, complementada con otras medidas como el incremento al salario mínimo en la zona fronteriza, con la finalidad de detonar inversión, generar empleos mejor remunerados, reducir la migración laboral y fomentar una distribución más justa del ingreso.

A casi siete años de haberse implementado el estímulo fiscal en la frontera norte, los resultados económicos y sociales reportados han sido positivos, lo que justifica su permanencia. Diversas fuentes oficiales y evaluaciones del gobierno federal dan cuenta de mejoras sustanciales en la región, atribuibles en parte a la vigencia del estímulo fiscal. A continuación, se destacan los principales indicadores de impacto:

A. Crecimiento económico e inversión

Entre 2018 (año base) y 2019 (primer año de la ZLFN), la actividad industrial manufacturera en la Zona Libre de la Frontera Norte creció cinco veces más que el promedio nacional. En 2019, el Indicador Trimestral de la Actividad Económica Estatal de los estados fronterizos registró una variación anual de +1.1 por ciento, comparada con apenas +0.1 por ciento a nivel nacional, es decir, la región norte creció a una tasa 10 veces mayor que el resto del país.6 Esto sugiere que la reducción de cargas fiscales contribuyó a dinamizar la producción industrial y comercial regional, aun en un contexto económico nacional de bajo crecimiento.

B. Mejoras salariales y bienestar social

La política integral de la ZLFN incluyó aumentos significativos al salario mínimo en la frontera norte (doblándolo en 2019 y continuando con alzas anuales). Como resultado, los salarios reales de los trabajadores de menores ingresos tuvieron un avance notable. En la pasada administración (2018-2021), 10 por ciento de la población que menos gana en la Zona Libre de la Frontera Norte vio incrementado su salario promedio real en 89.5 por ciento, mientras que en el resto del país el incremento fue de 32.8 por ciento7 Este diferencial ilustra cómo, gracias al estímulo fiscal (que permitió a las empresas absorber mejor el aumento salarial) y al esfuerzo por mejorar las remuneraciones, la frontera norte logró recuperar el poder adquisitivo de los trabajadores en mayor medida que el promedio nacional. Dicho aumento salarial no solo benefició a los trabajadores, sino que también impulsó la demanda interna en la región.

C. Empleo y formalización

La combinación de incentivos y reducciones impositivas con salarios más altos ha favorecido la creación y formalización de empleos en la frontera. Al cierre de 2020, se reportó que más de 135 mil contribuyentes (personas físicas y morales) optaron por la reducción de IVA e ISR derivada del Decreto de la ZLFN.8 Esto refleja un importante número de empresas y negocios formalmente inscritos en el programa, lo que implica mayor formalidad y cumplimiento fiscal en la región. Adicionalmente, datos del IMSS muestran tendencias positivas de empleo formal en los municipios beneficiados, contrastando con caídas o menor crecimiento en otras zonas durante periodos complicados como la pandemia.

D. Recaudación fiscal e impacto presupuestal

Si bien el estímulo implica una renuncia recaudatoria por parte del Estado (al condonar una tercera parte del ISR causado y la mitad del IVA en la región), dicha renuncia ha estado dentro de parámetros manejables y, según el propio Ejecutivo, ha sido compensada por los beneficios económicos generados. En 2021, el costo fiscal de los estímulos de ISR e IVA en la frontera norte se calculó en 217 mil 400 millones de pesos, equivalente a 2.6 por ciento de la recaudación tributaria anual. Si bien esta cifra superó lo originalmente proyectado (indicando una adopción mayor de la esperada por parte de los contribuyentes, dada la efectividad del programa), la Secretaría de Hacienda y Crédito Público ha reportado que el incremento en la actividad económica y el empleo asociado al estímulo superó los costos recaudatorios del mismo. En otras palabras, la derrama económica y generación de riqueza en la región norte derivadas de la política fiscal produjeron, directa e indirectamente, ingresos y crecimiento que compensan la merma inmediata en recaudación. Adicionalmente, los estímulos fiscales a la frontera norte representaron un porcentaje reducido del total de ingresos federales (por ejemplo, 2.6% en 2021, lo cual sugiere que son sostenibles dentro del marco presupuestal federal, más aún considerando sus efectos positivos de mediano y largo plazo.9

Los resultados enumerados confirman que el estímulo fiscal en la frontera norte ha cumplido con sus objetivos de fortalecer el crecimiento regional, mejorar el bienestar de la población fronteriza y mantener la competitividad frente al mercado estadounidense. Incluso durante la pandemia de covid-19, la presencia de este esquema tributario preferencial ayudó a amortiguar el impacto económico en la zona. Por ejemplo, mientras el PIB nacional se contrajo en 2020, varias ciudades fronterizas mostraron mayor resistencia gracias al menor costo fiscal para negocios locales, permitiéndoles sobrevivir y conservar empleos.

Ahora bien, la presente iniciativa encuentra sustento en diversos preceptos de la Constitución Política de los Estados Unidos Mexicanos, así como en la conveniencia de fortalecer el principio de reserva de ley en materia tributaria. Conforme al artículo 31, fracción IV constitucional,10 las personas mexicanas están obligadas a contribuir para los gastos públicos de manera proporcional y equitativa. Dicho principio implica que el diseño de exenciones, estímulos o tratamientos fiscales preferenciales debe realizarse atendiendo a criterios de equidad, justificando las diferencias en función de circunstancias objetivas. En el caso de la región fronteriza norte, la diferenciación fiscal está objetivamente justificada por las condiciones económicas especiales de la zona (inflación importada, uso extendido del dólar, competencia comercial con EUA, costos logísticos, etcétera), por lo que no contraviene el principio de equidad tributaria, sino que más bien busca realizar una equidad sustantiva, esto es, dar trato distinto a quienes se hallan en situación distinta, para lograr un mismo fin de justicia fiscal.

Adicionalmente, esta propuesta legislativa se alinea con los postulados del artículo 25 constitucional, que encomienda al Estado la rectoría del desarrollo nacional para garantizar que éste sea integral y sustentable, fortaleciendo la soberanía y el régimen democrático, y “que mediante la competitividad, el fomento del crecimiento económico y el empleo, propicie una más justa distribución del ingreso.”11

El establecimiento permanente de estímulos fiscales en la frontera norte es coherente con dicho mandato, en tanto promueve la competitividad regional, fomenta la inversión y creación de empleos en una zona estratégica, y contribuye a mejorar la distribución del ingreso mediante salarios más altos y precios accesibles. De igual forma, el artículo 26 constitucional, relativo a la planeación del desarrollo, faculta al Estado a emprender acciones específicas en regiones prioritarias;12 la frontera norte, dada su importancia económica y demográfica, ha sido identificada como una región que requiere políticas públicas particulares para integrarla plenamente al desarrollo nacional.