Gaceta Parlamentaria, año XXVIII, número 6921-II-3, miércoles 19 de noviembre de 2025

- Que reforma el artículo 1o. de la Ley General de Derechos Lingüísticos de los Pueblos Indígenas, a cargo del diputado Alejandro Avilés Álvarez, del Grupo Parlamentario del PVEM

- Que reforma y adiciona diversas disposiciones de la Ley General de Educación, a cargo del diputado Marco Antonio de la Mora Torreblanca, del Grupo Parlamentario del PVEM

- Que reforma y adiciona diversas disposiciones de la Ley del Impuesto al Valor Agregado y de la Ley del Impuesto sobre la Renta, en materia de incentivos fiscales para la enajenación de unidades de mitigación de carbono, a cargo del diputado Jesús Martín Cuanalo Araujo, del Grupo Parlamentario del PVEM

- Que reforma y adiciona diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, en materia de humanismo mexicano, a cargo de la diputada Ruth Maricela Silva Andraca, del Grupo Parlamentario del PVEM

Que reforma el artículo 1o. de la Ley General de Derechos Lingüísticos de los Pueblos Indígenas, a cargo del diputado Alejandro Avilés Álvarez, del Grupo Parlamentario del PVEM

El que suscribe, Alejandro Avilés Álvarez , diputado federal integrante del Grupo Parlamentario del Partido Verde Ecologista de México en la LXVI Legislatura de la Cámara de Diputados del honorable Congreso de la Unión, con fundamento en los artículos: 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta asamblea la presente iniciativa con proyecto de decreto que reforma el artículo 1 de la Ley General de Derechos Lingüísticos de los Pueblos Indígenas , al tenor de la siguiente:

Exposición de Motivos

Es importante mencionar que la lengua materna es una expresión común que también suele presentarse como lengua popular, idioma materno, lengua nativa o primera lengua. Define al primer idioma que consigue dominar un individuo.

En México existen varias lenguas maternas, una es el español y otras son las 68 que el Instituto Nacional de Lenguas Indígenas (INALI), organismo creado con el objetivo de promover el fortalecimiento, preservación y desarrollo de las lenguas indígenas que se hablan en el territorio nacional, reconoce como agrupaciones lingüísticas.

De esta manera, nuestro país cuenta oficialmente con 69 lenguas maternas, toda vez que son las primeras que aprenden las personas habitantes en las diferentes regiones, entidades y localidades de México; no todas las personas aprenden primero el español, muchas personas son bilingües y hablan otro idioma indígena además del español.

Los pueblos indígenas, según datos de Naciones Unidas, forman más de 5 mil grupos diferentes en unos 90 países. Representan más del 5 por ciento de la población mundial, pero son una de las poblaciones más pobres.

Los pueblos indígenas tienen derecho a mantener y desarrollar sus lenguas a expresarse libremente en la lengua que hablen y a comprender y ser comprendidos en cualquier situación.

Los dialectos están vinculados a la variedad lingüística y, por lo tanto, a la diversidad lingüística. Sin embargo, de manera frecuente se utiliza el término dialecto con un marcado sentido peyorativo, pues se considera que es “inferior” a la lengua “oficial” y que viene a demostrar la menor importancia social o cultural de quienes lo hablan de manera habitual.

Las personas que hablan alguna lengua indígena tienen derecho a usarla para realizar todas sus actividades sociales, económicas, políticas, culturales y religiosas en forma oral o escrita, sin restricciones en el ámbito público o privado.

Las lenguas maternas asociadas a los pueblos indígenas han sido consideradas como dialectos, básicamente con un sentido discriminatorio, con el que se pretende hacer creer que no son lenguas o idiomas, ni formas importantes de hablar en nuestro país, con lo que se menosprecia a estos sistemas lingüísticos y, sobre todo, se les asigna socialmente una categoría inferior, tal y como se hace con las y los indígenas.

Los pueblos indígenas tienen derecho a revitalizar, utilizar, fomentar y transmitir a las generaciones futuras sus historias, idiomas, tradiciones orales, filosofías, sistemas de escritura y literaturas y atribuir nombres a sus comunidades, lugares y personas, así como a mantenerlos.

El derecho al uso de nuestra lengua es además una garantía necesaria para el cumplimiento de otros derechos, como son: tener un acceso efectivo a la justicia y comprender totalmente una situación dada, es necesario que contemos en todo momento con la asistencia de intérpretes y defensores que tengan conocimiento de nuestra lengua y cultura.

En consecuencia, es necesario reconocer a las lenguas indígenas como lenguas maternas, al igual que el español, otorgándoles la calidad de idiomas nacionales y no dialectos.

Es importante saber que:

1) Las lenguas indígenas son parte del patrimonio cultural y lingüístico de nuestro país.

2) Las lenguas indígenas y el español son lenguas nacionales y tienen la misma validez.

3) El Estado es responsable de reconocer, proteger y promover la preservación, el desarrollo y el uso de las lenguas indígenas nacionales.

Las lenguas indígenas son importantes porque aportan conocimientos únicos y formas de comprender el mundo de manera diferente, ayudan a fomentar la paz y el desarrollo sostenible, así mismo, potencian la libertad de los pueblos indígenas y contribuyen a la diversidad de valores, de culturas y lenguas.

Las personas hablantes de alguna lengua indígena tienen derecho a:

a) No ser sujetas de discriminación a causa de la lengua que hablen.

b) Comunicarse, tanto en el ámbito público como privado, en la lengua de la que son hablantes, sin restricciones, de forma oral, escrita y en todo tipo de actividades.

c) Acceder a la jurisdicción del Estado en la lengua indígena de la que sean hablantes.

d) Que las autoridades federales y de las entidades federativas proporcionen lo necesario para que en los juicios sean asistidas por personas intérpretes y defensores que tengan conocimiento de su lengua y cultura.

e) Que las autoridades educativas garanticen el acceso a una educación bilingüe e intercultural, asegurando el respeto a su dignidad e identidad, independientemente de la lengua que hablen.

En los últimos años se han tenido algunos avances con la creación de nuevas leyes e instituciones, la apertura de oficinas en las procuradurías y en los juzgados para la atención de la población indígena, el apoyo a la formación de intérpretes y traductores en algunas entidades y la implementación de acciones para prevenir y erradicar la discriminación, pero aún falta mucho por hacer en cuanto a la construcción de una sociedad que reconoce y afirma su diversidad cultural y lingüística.

El reconocimiento constitucional del derecho de los pueblos indígenas a preservar y enriquecer sus lenguas se consolidó en 2003, cuando se creó la Ley General de Derechos Lingüísticos de los Pueblos Indígenas.

El objetivo de esta Ley es regular el reconocimiento y la protección de los derechos lingüísticos, individuales y colectivos de los pueblos y comunidades indígenas, así como la promoción del uso y desarrollo de las lenguas indígenas.

Con el objetivo de establecer una nueva relación con los pueblos indígenas y afromexicanos, el Inali ha consolidado acciones afirmativas para garantizar sus derechos individuales y colectivos, trabajando con el firme compromiso de alcanzar la justicia social y transitar hacia un estado pluricultural.

El Inali contempla la creación de un Mecanismo para la Implementación y Protección de los Derechos de los Pueblos indígenas que será la instancia de coordinación del gobierno federal y de otros ámbitos y niveles de gobierno, para la implementación de sus derechos y su desarrollo integral, intercultural y sostenible.

Acciones Afirmativas: Son políticas públicas cuyo objetivo es compensar las condiciones que discriminan a ciertos grupos sociales del ejercicio de sus derechos, recomendadas a grupos sociales en desventaja.

Conjunto de medidas que adopta el Estado a fin de promover la igualdad real a favor de los titulares de derechos que se encuentren en situación de desigualdad.

La acción afirmativa se produce cuando se observan las diferencias y se favorece a un grupo de individuos de acuerdo con sus características o circunstancias, sin perjudicar de ninguna manera a otros grupos.

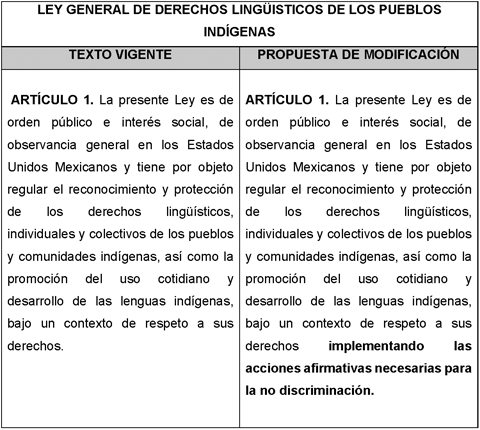

Para mayor entendimiento de lo aquí planteado, se presenta el cuadro comparativo entre el texto vigente de la Ley y la propuesta de modificación:

Por lo aquí expuesto y fundado, someto a la consideración de esta asamblea el siguiente proyecto de:

Decreto que reforma el artículo 1 de la Ley General de Derechos Lingüísticos de los Pueblos Indígenas

Artículo Único. Se reforma el artículo 1 de la Ley General de Derechos Lingüísticos de los Pueblos Indígenas, para quedar como sigue:

Artículo 1 . La presente Ley es de orden público e interés social, de observancia general en los Estados Unidos Mexicanos y tiene por objeto regular el reconocimiento y protección de los derechos lingüísticos, individuales y colectivos de los pueblos y comunidades indígenas, así como la promoción del uso cotidiano y desarrollo de las lenguas indígenas, bajo un contexto de respeto a sus derechos implementando las acciones afirmativas necesarias para la no discriminación.

Transitorio

Único. El presente Decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Fuentes Consultadas

https://campusgenero.inmujeres.gob.mx/glosario/terminos/ acciones-afirmativas

https://dpej-rae-es.webpkgcache.com/doc/-/s/dpej.rae.es/ lema/acci por cientoC3 por cientoB3n-afirmativa

https://www.gob.mx/inpi/articulos/instituto-nacional-de- los-pueblos-indigenas

https://www.cndh.org.mx/sites/all/doc/cartillas/2015-201 6/19-dh-linguisticos.pdf

https://site.inali.gob.mx/congreso_internacional_lenguas _en_riesgo/derechos_linguisticos.html

Palacio Legislativo de San Lázaro, a 19 de noviembre de 2025.

Diputado Alejandro Avilés Álvarez (rúbrica)

Que reforma y adiciona diversas disposiciones de la Ley General de Educación, a cargo del diputado Marco Antonio de la Mora Torreblanca, del Grupo Parlamentario del PVEM

El que suscribe, diputado Marco Antonio de la Mora Torreblanca , integrante del Grupo Parlamentario del Partido Verde Ecologista de México de la LXVI Legislatura de la Cámara de Diputados del honorable Congreso de la Unión, con fundamento en los artículos: 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta asamblea la presente iniciativa con proyecto de decreto por el que se reforman y adicionan diversas disposiciones de la Ley General de Educación , en materia de uso de teléfonos celulares (inteligentes y otros) en estudiantes de nivel básico en planteles públicos y privados, al tenor de la siguiente:

Exposición de Motivos

La Ley General de Educación, reglamentaria del artículo tercero constitucional, tiene por objeto regular la educación que imparte el Estado (federación, Estados, Ciudad de México y municipios), los organismos descentralizados y los particulares priorizando el interés superior de niñas, niños, adolescentes y jóvenes en el ejercicio a su derecho a la educación.

El Estado tiene la obligación de fomentar la participación activa de los alumnos, maestros, padres de familia y de los distintos actores involucrados en el proceso educativo y en el Sistema Educativo Nacional, para contribuir al desarrollo económico, social y cultural de los habitantes del país.

Conforme a lo establecido en la Convención sobre los derechos del niño, la educación que se imparta debe estar encaminada a desarrollar la personalidad, aptitudes y la capacidad mental y física del niño hasta el máximo de sus posibilidades; con derecho al descanso y esparcimiento, al juego y a las actividades recreativas propias de su edad.

La era digital ha impactado en la educación de forma significativa, ofreciendo numerosas ventajas como lo son: oferta infinita de material didáctico para todas las áreas del conocimiento, libertad de elección en métodos de enseñanza-aprendizaje, creación de comunidades de aprendizaje sin fronteras, inclusión de grupos menos favorecidos a la educación universitaria, flexibilidad horaria, personalización de contenidos, aprendizaje en el uso de diferentes plataformas, capacitación en habilidades digitales para aplicarlas en el área laboral, ahorros económicos, entre otros.

Según información de la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (Unesco) la innovación digital ha demostrado su capacidad para complementar, enriquecer y transformar la educación y posee el potencial para acelerar el avance en la consecución del Objetivo de Desarrollo Sostenible 4 para la educación así como para transformar los modos de acceso universal al aprendizaje.

Sin embargo, la misma organización alerta sobre efectos negativos de los celulares, porque el uso de la tecnología nos facilita la vida diaria y la comunicación interpersonal, pero su abuso tiene consecuencias negativas, ya que perjudica el rendimiento escolar de los alumnos, poniendo especial énfasis en el uso excesivo del celular en los estudiantes y la forma en que impacta en la formación educativa, ya que se ha documentado que la sola presencia del celular reduce la concentración y baja hasta en un 20 por ciento la retención de información en clase. Específicamente, remarca que si bien las TIC pueden mejorar el aprendizaje en algunos contextos, reconoce que los efectos positivos se desvanecen con el uso excesivo y la falta de maestros debidamente capacitados.

Entre los impactos negativos relacionados con el uso de celulares, está el bajo rendimiento académico, la inestabilidad emocional, también contribuye a la pérdida de las relaciones sociales presenciales, distracción, saturación de información, uso inadecuado de plataformas. Además facilita el ciberacoso y amplifica el bullying , exponiendo a los menores a contenido dañino y a dinámicas de violencia digital que muchas veces traspasan el aula. La sobreexposición a pantallas y redes sociales puede afectar negativamente el aprendizaje y el desarrollo emocional de los estudiantes. Incluso se ha documentado que las notificaciones entrantes o la mera proximidad de un dispositivo son suficientes para distraerlos y hacerles perder la atención en la tarea frente a ellos. Por ello, regular el uso de celulares en la escuela es también una medida de prevención y mitigación del bullying y del acoso en todas sus formas.

A nivel global, 79 sistemas educativos han adoptado restricciones al uso de celulares en las escuelas, entre ellos destacan: Francia (2018), China (2021), Italia (2007), Países Bajos (2024), Brasil y Finlandia (2025). Estos países han reconocido que limitar el uso del celular en las aulas no solo mejora la concentración y el aprendizaje, sino que también ayuda a mitigar el bullying y el acoso digital, promoviendo entornos escolares más seguros y respetuosos. México debe implementar restricciones al uso de teléfonos celulares para garantizar que las escuelas sean espacios de aprendizaje y convivencia, no de distracción digital, para proteger a la infancia de su mal uso.

El objeto de la presente iniciativa no es limitar el uso de la tecnología en las instituciones educativas, más bien esta enfocada en regular el uso de teléfonos celulares (inteligentes y otros) de los estudiantes durante el horario escolar, a fin de permitir que los alumnos interactúen socialmente, se concentren y busquen alternativas de esparcimiento propias de su edad y lejos de pantallas móviles, así como limitar el acceso a redes sociales y material que pudiera afectar su desarrollo. Sin que lo anterior signifique la pérdida de comunicación entre los alumnos y los padres de familia, ya que las autoridades educativas deberán garantizar canales abiertos de comunicación durante toda la jornada escolar. Con ello se pondera el interés superior de la niñez al proteger el derecho de las niñas y niños a una educación libre de distracciones y riesgos.

El uso de teléfonos celulares (inteligentes y otros) con acceso a internet, en menores requiere supervisión y orientación adecuadas, en virtud de lo anterior se reforma la fracción V del artículo 9; y se reforma y adiciona un tercer párrafo al artículo 84 y se reforma y adiciona la fracción VII del artículo 113 de la Ley General de Educación.

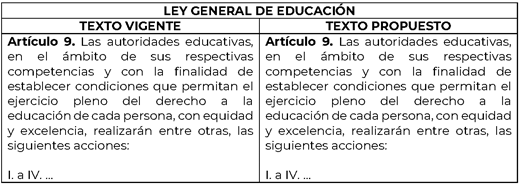

Para mejor entendimiento se presenta el cuadro comparativo del texto vigente de la Ley con la reforma propuesta:

En virtud de lo aquí expuesto, someto a consideración de esta honorable asamblea el siguiente proyecto de:

Decreto por el que se reforman y adicionan diversas disposiciones de la Ley General de Educación

Artículo Único. Se reforma la fracción V del artículo 9; se adiciona un tercer párrafo al artículo 84 y se reforma la fracción VII del artículo 113 de la Ley General de Educación, para quedar como sigue:

Artículo 9. Las autoridades educativas, en el a?mbito de sus respectivas competencias y con la finalidad de establecer condiciones que permitan el ejercicio pleno del derecho a la educacio?n de cada persona, con equidad y excelencia, realizara?n entre otras, las siguientes acciones:

I. a IV. ...

V. Dar a conocer y, en su caso, fomentar diversas opciones educativas, como la educacio?n abierta y a distancia, mediante el aprovechamiento de las plataformas digitales, la televisio?n educativa y las tecnologi?as de la informacio?n, comunicacio?n, conocimiento y aprendizaje digital; prohibiendo el uso de teléfonos celulares (inteligentes y otros) por parte de los estudiantes durante el horario escolar, en todos los planteles educativos de nivel básico; salvo en los siguientes casos: I) uso pedagógico autorizado; II) motivos de salud o discapacidad acreditados.

En todos los demás supuestos, los dispositivos deberán mantenerse apagados y resguardados conforme a los lineamientos que emitan las autoridades educativas.

VI. a XIII. ...

Artículo 84. La educacio?n que imparta el Estado, sus organismos descentralizados y los particulares con autorizacio?n o reconocimiento de validez oficial de estudios, utilizara? el avance de las tecnologías de la informacio?n, comunicacio?n, conocimiento y aprendizaje digital, con la finalidad de fortalecer los modelos pedago?gicos de ensen?anza aprendizaje, la innovacio?n educativa, el desarrollo de habilidades y saberes digitales de los educandos, adema?s del establecimiento de programas de educacio?n a distancia y semipresencial para cerrar la brecha digital y las desigualdades en la poblacio?n.

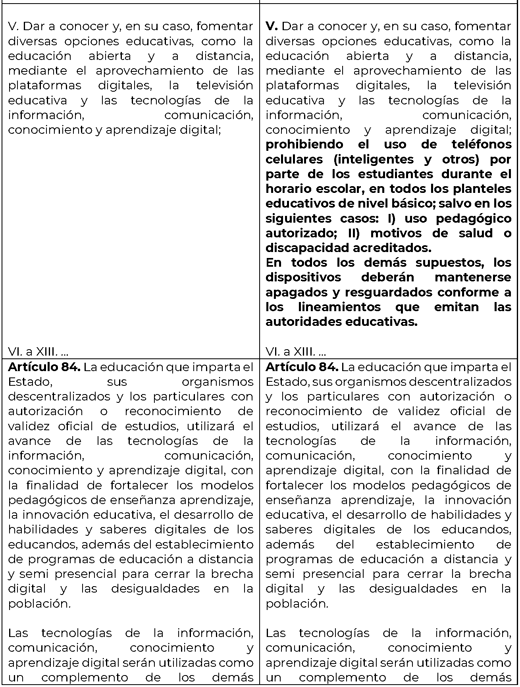

Las tecnologías de la informacio?n, comunicacio?n, conocimiento y aprendizaje digital sera?n utilizadas como un complemento de los dema?s materiales educativos, incluidos los libros de texto gratuitos.

Las autoridades educativas establecerán los lineamientos necesarios para prohibir el uso de teléfonos celulares (inteligentes y otros) por parte de los estudiantes durante el horario escolar, en todos los planteles educativos de nivel básico, previendo expresamente las excepciones para fines pedagógicos, motivos de salud o discapacidad.

Artículo 113. Corresponden de manera exclusiva a la autoridad educativa federal las atribuciones siguientes:

I. a VI. ...

VII. Emitir los lineamientos generales para el uso responsable y seguro de las tecnologías de la información, comunicación, conocimiento y aprendizaje digital en el sistema educativo, a través de la Agenda Digital Educativa; los lineamientos deberán prohibir el uso de teléfonos celulares (inteligentes y otros) por parte de los estudiantes durante el horario escolar, en todos los planteles educativos de nivel básico; estableciendo excepciones tasadas para fines pedagógicos, salud y/ o discapacidad , así como criterios de resguardo, apagado, comunicación con familias y protocolos de actuación para el personal docente y directivo.

VIII. a XXII. ...

Transitorios

Primero. El presente Decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Segundo. Las autoridades educativas, en coordinación con los gobiernos estatales, en un plazo de 90 días contados a partir de la publicación del presente Decreto, deberán realizar las adecuaciones pertinentes a los Lineamientos para prohibir el uso de teléfonos celulares (inteligentes y otros) en estudiantes de nivel básico de todos los planteles educativos durante el horario escolar, los casos de excepción, así como las medidas o en su caso sanciones que deban aplicar en caso de incumplimiento de dicha disposición.

Palacio Legislativo de San Lázaro, a 19 de noviembre de 2025.

Diputado Marco Antonio de la Mora Torreblanca (rúbrica)

Que reforma y adiciona diversas disposiciones de la Ley del Impuesto al Valor Agregado y de la Ley del Impuesto sobre la Renta, en materia de incentivos fiscales para la enajenación de unidades de mitigación de carbono, a cargo del diputado Jesús Martín Cuanalo Araujo, del Grupo Parlamentario del PVEM

El que suscribe, diputado Jesús Martín Cuanalo Araujo , integrante del Grupo Parlamentario del Partido Verde Ecologista de México, de la LXVI Legislatura de la Cámara de Diputados del honorable Congreso de la Unión, con fundamento en lo dispuesto por los artículos: 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos; 6, numeral 1, fracción I, 77, numeral 3, y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta asamblea la presente iniciativa con proyecto de decreto por el que se adicionan y reforman diversas disposiciones de la Ley del Impuesto al Valor Agregado y de la Ley del Impuesto Sobre la Renta, en materia de incentivos fiscales para la enajenación de unidades de mitigación de carbono , al tenor de lo siguiente:

Exposición ee Motivos

I. Diagnóstico: emergencia climática y vulnerabilidad de México

El cambio climático, impulsado por las emisiones antropogénicas de gases de efecto invernadero, está generando impactos severos como fenómenos meteorológicos extremos, el aumento del nivel del mar y la pérdida acelerada de biodiversidad, amenazando los ecosistemas y el bienestar humano.1 El Grupo Intergubernamental de Expertos sobre el Cambio

Climático (IPCC) subraya que, aunque existen políticas, regulaciones e instrumentos de mercado efectivos para reducir emisiones, los recursos financieros actuales son insuficientes.

Para limitar el calentamiento global a entre 1.5 y 2 ° C, conforme al Acuerdo de París, es necesario multiplicar al menos por tres las inversiones públicas y privadas en acción climática.2 En consecuencia, la presente iniciativa reforma la Ley del Impuesto al Valor Agregado y la Ley del Impuesto Sobre la Renta para establecer incentivos fiscales a la generación y enajenación de unidades de mitigación de carbono, condicionados a verificación independiente e inscripción en el registro previsto en la Ley General de Cambio Climático.

Con ello se detona inversión en proyectos que reducen o remueven emisiones, fortalece el mercado de carbono en México y se apoya el cumplimiento de los compromisos climáticos de ejidos, comunidades forestales y pequeños propietarios fomentando además la conservación y restauración de zonas naturales de México.

Por otro lado, nuestro país es altamente vulnerable a los impactos del cambio climático. Estudios de la Universidad Nacional Autónoma de México y de organismos internacionales muestran que México se encuentra entre las naciones con mayor riesgo por sequías, inundaciones, huracanes e incrementos en el nivel del mar.3

El perfil de riesgo climático del Banco Mundial destaca la exposición de la agricultura, los recursos hídricos y las zonas costeras a estos fenómenos, así como los costos económicos y sociales que conllevan.4

Las comunidades rurales e indígenas, altamente dependientes de los servicios ecosistémicos de bosques, selvas, manglares y suelos agrícolas, enfrentan impactos desproporcionados del cambio climático por su mayor exposición y menor capacidad de adaptación, lo que agrava la inseguridad alimentaria e hídrica y amenaza sus medios de vida y salud.5

II. Problema público: falta de rentabilidad para conservar ecosistemas y capturar carbono

México alberga vastos ecosistemas que actúan como sumideros naturales de dióxido de carbono: bosques templados y tropicales, selvas, manglares, zacatonales y suelos agrícolas. Estos territorios son mayoritariamente propiedad de ejidos, comunidades agrarias y pequeños propietarios.

La deforestación, la degradación y el cambio de uso de suelo son impulsados por la falta de rentabilidad de conservar y restaurar: la ganadería extensiva, la tala ilegal o el cultivo de monocultivos de corto plazo ofrecen retornos financieros inmediatos que la conservación no iguala. Diversos diagnósticos sobre deforestación en México identifican la baja rentabilidad forestal, la falta de acceso a mercados de carbono y la ausencia de reconocimiento económico de los servicios ecosistémicos como motores del cambio de uso de suelo.6

Esta situación se agrava por los costos elevados de monitoreo, reporte y verificación de las reducciones o remociones y por la incertidumbre en la demanda y el precio de los certificados en el mercado, lo que eleva los costos de transacción y desalienta proyectos de calidad.

Sin incentivos económicos, muchos poseedores de la tierra cambian el uso del suelo hacia actividades extractivas o urbanas, con la consecuente degradación de ecosistemas estratégicos y la liberación de carbono acumulado durante décadas. En particular, la pérdida de manglares, selvas y bosques merma la resiliencia ante eventos extremos y pone en riesgo servicios públicos esenciales como protección costera, regulación hídrica y provisión de alimentos.7

III. Objetivo de política: alinear incentivos fiscales con la conservación, la restauración y la captura de carbono

La presente iniciativa propone la creación de un régimen fiscal preferencial para quienes generan y enajenan unidades de mitigación de carbono —entendidas como reducciones o remociones verificadas, medibles en toneladas de dióxido de carbono equivalente— a partir de proyectos de conservación, restauración y manejo sostenible. Dicho régimen persigue tres objetivos complementarios:

1. Elevar la rentabilidad de conservar y restaurar. Reducir o eliminar la carga fiscal sobre la enajenación doméstica de unidades de mitigación permitirá que la conservación y la restauración compitan en igualdad de condiciones con actividades extractivas, mejorando los márgenes de las comunidades y los productores.

2. Movilizar inversión privada hacia proyectos climáticos. Otorgar certidumbre jurídica y alivio fiscal a las transacciones de unidades de mitigación atraerá capital hacia proyectos forestales, agroforestales, de restauración de manglares y de captura en suelos agrícolas. De esta manera se complementan los recursos públicos disponibles y se acelera el cumplimiento de las metas establecidas en las Contribuciones Determinadas a Nivel Nacional.

3. Desincentivar el cambio de uso de suelo y promover la equidad social. Al reconocer el valor económico del carbono capturado y almacenado en los ecosistemas y canalizar los beneficios hacia ejidos, comunidades y micro y pequeñas empresas rurales, se reduce la presión para convertir bosques y selvas en terrenos para la ganadería o la agricultura intensiva.

Asimismo, se garantiza que los beneficios económicos se distribuyan de manera justa, con respeto a los derechos colectivos, la igualdad de género y la consulta previa, libre e informada.

IV. Evidencia científica y de políticas públicas

La literatura científica y los informes de políticas indican que los mercados de carbono bien diseñados pueden restaurar ecosistemas, generar ingresos sostenibles y promover la equidad social. Un estudio longitudinal realizado en comunidades indígenas de Panamá demostró que las compensaciones de carbono otorgaron estabilidad financiera a los participantes, les permitieron diversificar sus medios de vida y redujeron las desigualdades internas; además, al concluir los pagos, los campesinos continuaron con prácticas de reforestación, lo que indica la adopción duradera de actividades de conservación.8

De manera similar, un proyecto comunitario en Honduras demostró que el mercado voluntario de carbono puede, mediante procesos participativos y transparencia, apoyar simultáneamente la restauración de ecosistemas y el desarrollo rural.9

Un análisis de políticas agrícolas en América Latina concluye que los ingresos por venta de créditos de carbono son un incentivo clave para que pequeños productores adopten prácticas agroforestales y regenerativas que conservan la biodiversidad y mejoran los suelos.10

En el ámbito internacional, los principales organismos multilaterales coinciden en que los instrumentos de precio al carbono -como los impuestos al carbono y los sistemas de comercio de emisiones -son herramientas eficaces para movilizar financiamiento y reducir emisiones cuando se diseñan e implementan con integridad y equidad.

El Banco Mundial reporta que, en 2023, los ingresos por fijación de precios al carbono alcanzaron un máximo histórico de 104 mil millones de dólares estadounidenses, y más de la mitad de esos recursos se destinó a programas climáticos y de naturaleza.11

La Organización de las Naciones Unidas para la Agricultura y la Alimentación destaca la restauración de sumideros de carbono naturales —bosques y suelos— como parte indispensable de la solución climática, y subraya que los pagos directos a agricultores y comunidades pueden acelerar la transición hacia prácticas regenerativas.12

Diversas guías de integridad elaboradas por el Consejo de Integridad del Mercado Voluntario de Carbono y la Asociación Internacional de Comercio de Emisiones establecen criterios para asegurar que las unidades de mitigación representen reducciones o remociones reales, adicionales, permanentes y verificadas, con salvaguardas sociales y ambientales. Estos criterios incluyen la verificación independiente por entidades acreditadas, el registro público de los certificados, la prevención de la doble contabilidad y la participación de las comunidades locales en el diseño y la distribución de beneficios.13

Adoptar un régimen fiscal alineado con estas normas potenciará la confianza en el mercado y atraerá inversión responsable.

V. Marco normativo nacional y compatibilidad con el derecho vigente

El artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos reconoce el derecho de toda persona a un medio ambiente sano para su desarrollo y bienestar, y obliga al Estado a garantizar el respeto a este derecho y a reparar los daños ambientales.14

La Ley General de Cambio Climático estableció desde el año 2012 una arquitectura de políticas climáticas que incluye instrumentos económicos, fiscales, financieros y de mercado para mitigar las emisiones de gases de efecto invernadero. Entre sus disposiciones destacan el Registro Nacional de Emisiones, obligatorio para fuentes fijas y móviles; la posibilidad de instaurar un sistema de comercio de emisiones de manera progresiva; y el mandato de que las prerrogativas derivadas de los instrumentos de mercado sean transferibles y no gravables, sujetas al interés público.15

Por su parte, la Ley del Impuesto Especial sobre Producción y Servicios incluye un impuesto al carbono aplicable a la venta de combustibles fósiles; dicha ley permite que las personas obligadas paguen este impuesto entregando unidades de mitigación certificadas provenientes de proyectos desarrollados en el país y avalados por la Organización de las Naciones Unidas, reconociendo así el valor fiscal de los certificados de reducción de emisiones.16

Sin embargo, ni la Ley del Impuesto al Valor Agregado ni la Ley del Impuesto Sobre la Renta contemplan un tratamiento específico para la enajenación de unidades de mitigación; hoy, los ingresos generados por la venta de dichos certificados se consideran acumulables y tributan como cualquier otro bien intangible, lo que eleva los costos de transacción y desincentiva la formalidad. Esta iniciativa armoniza estas leyes con el espíritu de la Ley General de Cambio Climático y del impuesto al carbono.

VI. Evaluación y seguimiento

Para asegurar la transparencia y eficacia de la política, se establece que la Secretaría de Hacienda y Crédito Público, en coordinación con la Secretaría de Medio Ambiente y Recursos Naturales y con la participación del Instituto Nacional de Ecología y Cambio Climático (INECC) y de instituciones académicas, presenten al Congreso de la Unión un informe de evaluación a los 24 meses de la entrada en vigor del decreto.

Dicho informe deberá incluir el volumen de dióxido de carbono equivalente registrado y transado, la distribución territorial de los proyectos y los beneficios económicos para los ejidos y comunidades, la evolución de la recaudación fiscal asociada, los costos de monitoreo y verificación, y las recomendaciones para mejorar el diseño.

La evaluación permitirá ajustar el régimen, ampliar o acotar beneficios y garantizar la integridad y eficiencia de los instrumentos.

VII. Conclusión

La emergencia climática y la alta vulnerabilidad de México exigen políticas públicas que concilien la preservación de la naturaleza con el bienestar social y la responsabilidad hacendaria. Reconocer el valor económico de las unidades de mitigación de carbono y otorgarles un tratamiento fiscal preferencial corrige una falla de mercado: permite que la conservación y la restauración compitan en condiciones reales frente a actividades de corto plazo que degradan ecosistemas y liberan carbono.

La reforma propuesta alinea la política fiscal con la política climática vigente, armoniza las leyes tributarias con la Ley General de Cambio Climático y con el marco del Acuerdo de París, y moviliza inversión privada hacia soluciones basadas en la naturaleza.

Lo hace con integridad: condiciona los beneficios a verificación independiente, registro público, trazabilidad y ausencia de doble contabilidad; refuerza la transparencia y el reparto justo de beneficios; y coloca a ejidos, comunidades y micro y pequeñas empresas rurales en el centro de la transición.

Con estos instrumentos, la conservación y la restauración de bosques, selvas y manglares se vuelven más rentables; se desincentiva el cambio de uso de suelo; se fortalecen la seguridad hídrica y alimentaria; se generan empleos locales y se impulsa el desarrollo regional.

Además, la evaluación periódica de resultados —con indicadores de reducción o remoción de emisiones, permanencia, reinversión comunitaria e integridad ambiental y social— garantizará la mejora continua del esquema.

En suma, esta iniciativa convierte a la política fiscal en una palanca eficaz para acelerar la acción climática con justicia social, y encamina al país hacia un futuro resiliente, próspero y bajo en carbono.

Por lo anteriormente expuesto y fundado, se exhorta respetuosamente a las y los integrantes de esta honorable asamblea a aprobar la presente iniciativa, con el compromiso de brindar certidumbre jurídica al mercado de reducción de emisiones, incentivar la mitigación de gases de efecto invernadero y fortalecer la formalidad y el desarrollo del sector rural, en congruencia con los principios de sostenibilidad, justicia climática y desarrollo social.

Por lo anteriormente expuesto y fundado, y en virtud de las facultades que me confiere el marco constitucional vigente, se somete a consideración de esta soberanía el siguiente proyecto de:

Decreto por el que se adicionan y reforman diversas disposiciones de la Ley del Impuesto al Valor Agregado y de la Ley del Impuesto Sobre la Renta, en materia de incentivos fiscales para la enajenación de unidades de mitigación de carbono

Artículo primero. Se adiciona un inciso k) a la fracción I del artículo 2o.-A de la Ley del Impuesto al Valor Agregado, para quedar como sigue:

Artículo 2o.-A. El impuesto se calculará aplicando la tasa del 0% a los valores a que se refiere esta Ley, cuando se realicen los actos o actividades siguientes:

I. La enajenación de:

a) a j) ...

k) Reducciones o remociones certificadas de gases de efecto invernadero, generadas en territorio nacional, medibles en toneladas de dióxido de carbono equivalente, que cuenten con número de serie único, hayan sido verificadas de manera independiente conforme a metodologías reconocidas por la autoridad competente y se encuentren inscritas en el registro previsto en la Ley General de Cambio Climático o el que la sustituya, con trazabilidad y sin doble contabilidad.

Para efectos del inciso, la Secretaría de Hacienda y Crédito Público y la Secretaría de Medio Ambiente y Recursos Naturales, en el ámbito de sus respectivas competencias, emitirán reglas de carácter general para precisar la documentación comprobatoria, los requisitos de verificación, los mecanismos de trazabilidad y las medidas para prevenir la doble contabilidad de las reducciones o remociones certificadas.

Se aplicará la tasa del 16% a la enajenación de los alimentos a que se refiere el presente artículo preparados para su consumo en el lugar o establecimiento en que se enajenen, inclusive cuando no cuenten con instalaciones para ser consumidos en los mismos, cuando sean para llevar o para entrega a domicilio.

II. a IV. ...

Artículo Segundo. Se adiciona un artículo 25 Bis y se adiciona una fracción XXX al artículo 93 de la Ley del Impuesto sobre la Renta, para quedar como sigue:

Artículo 25 Bis. Tratándose de personas morales que generen y enajenen reducciones o remociones certificadas de gases de efecto invernadero inscritas en el registro previsto en la Ley General de Cambio Climático o el que la sustituya, además de las deducciones autorizadas en el artículo 25 de esta Ley, podrán deducir adicionalmente hasta el porcentaje que, para cada ejercicio fiscal, establezca la Ley de Ingresos de la Federación, respecto de los gastos estrictamente indispensables y verificados destinados a:

I. Monitoreo, reporte y verificación independientes de las reducciones o remociones;

II. Manejo, restauración, conservación y prevención para asegurar la permanencia de las reducciones o remociones, incluyendo acciones de prevención y combate de incendios, control de degradación y mantenimiento de infraestructura asociada;

III. Elaboración e implementación de planes de distribución de beneficios y de mecanismos de gobernanza comunitaria vinculados al proyecto.

La deducción adicional prevista en este artículo no dará lugar a pérdida fiscal. La Secretaría de Hacienda y Crédito Público, a través del Servicio de Administración Tributaria, emitirá reglas de carácter general para la aplicación del porcentaje a que se refiere este artículo, así como para precisar requisitos, límites, documentación comprobatoria y verificación de los gastos, y definir los criterios de identificación de personas morales micro y pequeñas del sector rural para efectos de esta disposición. Cuando así lo determine la Ley de Ingresos de la Federación, dichas reglas podrán establecer porcentajes diferenciados por subsector, región, tipo de proyecto o nivel de costos de monitoreo, reporte y verificación, previa opinión técnica de la Secretaría de Medio Ambiente y Recursos Naturales.

Los gastos a que se refiere este artículo deberán estar debidamente registrados en la contabilidad, amparados con comprobantes fiscales expedidos conforme a las disposiciones aplicables y, en su caso, pagados mediante medios de pago autorizados. La deducción adicional prevista no será acumulable con otros estímulos o beneficios fiscales que recaigan sobre los mismos conceptos de gasto.

Artículo 93. No se pagará el impuesto sobre la renta por la obtención de los siguientes ingresos:

I. a XXIX. ...

XXX .Los ingresos que perciban las personas físicas o morales propietarias o poseedoras de tierras privadas, integrantes de ejidos o comunidades agrarias, en los términos de la Ley Agraria, por la enajenación de reducciones o remociones certificadas de gases de efecto invernadero, generadas en los terrenos de su propiedad o usufructo, medibles en toneladas de dióxido de carbono equivalente, inscritas en el registro previsto en la Ley General de Cambio Climático o el que la sustituya, hasta por el monto máximo anual que establezca la Ley de Ingresos de la Federación para el ejercicio fiscal de que se trate.

La exención prevista en esta fracción procederá únicamente cuando dichas reducciones o remociones cuenten con número de serie único, dictamen de verificación independiente vigente y constancia de inscripción y, en su caso, cancelación en el citado registro, y se acrediten mediante comprobante fiscal digital por Internet que señale serie, volumen, estándar aplicado y datos del registro.

El excedente del monto señalado en el primer párrafo será acumulable en los términos de esta Ley.

Para la operación y control de lo dispuesto en esta fracción, la Secretaría de Hacienda y Crédito Público, por conducto del Servicio de Administración Tributaria, y la Secretaría de Medio Ambiente y Recursos Naturales, en el ámbito de sus respectivas competencias, emitirán reglas de carácter general para precisar requisitos documentales, verificación, trazabilidad y cruces de información con el registro correspondiente.

...

...

...

...

...

...

Artículos Transitorios

Primero. El presente Decreto entrará en vigor el 1 de enero del ejercicio fiscal siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. En un plazo que no excederá de 180 días naturales contados a partir de la publicación del presente Decreto, la Secretaría de Hacienda y Crédito Público y la Secretaría de Medio Ambiente y Recursos Naturales, en el ámbito de sus respectivas competencias, emitirán las reglas de carácter general necesarias para la documentación, verificación, trazabilidad, el diseño del complemento del comprobante fiscal digital por Internet y los cruces de información con el registro previsto en la Ley General de Cambio Climático.

Tercero. El monto máximo anual a que se refiere la fracción adicionada al artículo 93 de la Ley del Impuesto sobre la Renta se fijará cada año en la Ley de Ingresos de la Federación.

Cuarto. El tratamiento fiscal preferencial previsto en este Decreto no será aplicable cuando las reducciones o remociones certificadas se utilicen para el cumplimiento de obligaciones en sistemas de comercio de emisiones u otros instrumentos regulados de naturaleza similar.

Quinto. La Secretaría de Hacienda y Crédito Público y la Secretaría de Medio Ambiente y Recursos Naturales presentarán al Congreso de la Unión, dentro de los 24 meses siguientes a la entrada en vigor del presente Decreto, una evaluación conjunta que incluya, cuando menos, volúmenes transados, ingresos comunitarios, reinversión, hectáreas restauradas, costos de monitoreo y verificación e indicadores de integridad y trazabilidad.

Sexto. Para efectos de la aplicación de este Decreto, no serán acumulables otros estímulos o beneficios fiscales que recaigan sobre los mismos conceptos de gasto deducibles conforme al artículo 25 Bis de la Ley del Impuesto Sobre la Renta.

Notas

1 Grupo Intergubernamental de Expertos sobre el Cambio Climático. Informe de Síntesis del Sexto Informe de Evaluación (2023). Resumen para responsables de políticas. Ginebra: Organización de las Naciones Unidas, 2023. https://www.ipcc.ch/report/ar6/syr/summary-for-policymakers/

Organización Meteorológica Mundial. Estado del clima mundial 2024. Ginebra: Organización Meteorológica Mundial, 2025. (Confirma 2024 como el año más cálido registrado y resume indicadores de extremos, océanos y hielo). https://wmo.int/sites/default/files/2025-03/WMO-1368-2024_en.pdf

Administración Nacional de Aeronáutica y del Espacio (Estados Unidos). Nivel del mar | Indicadores vitales del clima. Sitio oficial, consulta 25 de agosto de 2025. Sea Level | Vital Signs – Climate Change: Vital Signs of the Planet

2 [1] Grupo Intergubernamental de Expertos sobre el Cambio Climático. Informe de Síntesis del Sexto Informe de Evaluación (2023). Versión extensa. Ginebra: Organización de las Naciones Unidas, 2023. (Reitera la brecha: la financiación climática actual es 3–6 veces inferior a lo requerido para limitar el calentamiento por debajo de 2 °C y acercarse a 1.5 °C). https://www.ipcc.ch/report/ar6/syr/downloads/report/IPCC_AR6_SYR_Longer Report.pdf

3 [1] Universidad Nacional Autónoma de México. Estado y perspectivas del cambio climático en México: un punto de partida (2024).

4 [1] Banco Mundial. Perfil de riesgo climático de México y Estado y tendencias de los precios del carbono 2024 (2024).

5 [1] Grupo Intergubernamental de Expertos sobre el Cambio Climático, Cambio Climático 2022: Impactos, Adaptación y Vulnerabilidad. Resumen para responsables de políticas (confirma la mayor vulnerabilidad de poblaciones indígenas y comunidades dependientes de recursos naturales). IPCC

6 [1] Instituto Nacional de Ecología y Cambio Climático. Causas de la deforestación y degradación forestal en México (2024).

7 [1]Grupo Intergubernamental de Expertos sobre el Cambio Climático. Cambio Climático 2022: Impactos, Adaptación y Vulnerabilidad. Resumen para responsables de políticas (Sexto Informe de Evaluación, Grupo de Trabajo II). Ginebra: Organización de las Naciones Unidas, 2022.

Forest Trends, Ecosystem Marketplace. Estado de los mercados voluntarios de carbono 2023. Washington, D. C.: Forest Trends, 2023.

Organización de las Naciones Unidas para la Alimentación y la Agricultura. REDD+: Medición, reporte y verificación de las existencias de carbono forestal. Guía práctica. Roma: Organización de las Naciones Unidas para la Alimentación y la Agricultura, 2015.

8 [1] Estudio de seguimiento a largo plazo de un proyecto comunitario de reforestación en Panamá, citado en la Iniciativa sobre Soluciones basadas en la Naturaleza de la Universidad de Oxford (2023). https://www.naturebasedsolutionsinitiative.org/publications/natural-and -financial-impacts-of-payments-for-forest-carbon-offset-a-14-year-long- case-study-in-an-indigenous-community-in-panama/

9 [1] Investigaciones sobre un proyecto comunitario de mercado voluntario de carbono en Honduras, disponibles en la Universidad de Uppsala (2022). https://www.sciencedirect.com/science/article/pii/S2772411524000934

10 [1] Instituto Interamericano de Cooperación para la Agricultura. Mercados de carbono y agricultura: análisis y recomendaciones para América Latina (2024). https://agcarbonpartnership.iica.int/wp-content/uploads/2024/08/BVE2310 9206e-Espanol.pdf

11 [1] Banco Mundial. Perfil de riesgo climático de México y Estado y tendencias de los precios del carbono 2024 (dos mil veinticuatro).

12 [1] Organización de las Naciones Unidas para la Agricultura y la Alimentación. Soluciones basadas en la naturaleza para la seguridad alimentaria y la mitigación del cambio climático (2023).

13 [1] Consejo de Integridad del Mercado Voluntario de Carbono y Asociación Internacional de Comercio de Emisiones. Principios básicos de integridad y guías para el uso de créditos de carbono (2023).

14 [1] Cámara de Diputados del H. Congreso de la Unión. (2025). Constitución Política de los Estados Unidos Mexicanos. Artículo 4. Diario Oficial de la Federación. Recuperado de https://www.diputados.gob.mx/LeyesBiblio/pdf/CPEUM.pdf

15 [1] Ley General de Cambio Climático de los Estados Unidos Mexicanos, artículos 87 a 94 (reformas de 2018 y 2022). https://www.diputados.gob.mx/LeyesBiblio/pdf/LGCC.pdf

16 [1] Ley del Impuesto Especial sobre Producción y Servicios de los Estados Unidos Mexicanos, artículos 2 y 3 y disposiciones transitorias (2014). https://www.diputados.gob.mx/LeyesBiblio/pdf/LIEPS.pdf

Palacio Legislativo de San Lázaro, a 19 de noviembre de 2025.

Diputado Jesús Martín Cuanalo Araujo (rúbrica)

Que reforma y adiciona diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, en materia de humanismo mexicano, a cargo de la diputada Ruth Maricela Silva Andraca, del Grupo Parlamentario del PVEM

Quien suscribe, diputada Ruth Maricela Silva Andraca , integrante del Grupo Parlamentario del Partido Verde Ecologista de México en la LXVI Legislatura de la Cámara de Diputados del honorable Congreso de la Unión, con fundamento en lo dispuesto por los artículos: 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía la presente iniciativa con proyecto de decreto por el que se reforman los artículos 3o., 25, 26 y 40 de la Constitución Política de los Estados Unidos Mexicanos, al tenor de la siguiente:

Exposición de Motivos

La Constitución Política es el andamiaje jurídico e institucional que rige a una nación. Su cuerpo y espíritu dan vida a los postulados fundamentales y fines del Estado, se consagran los derechos esenciales de las personas y las relaciones entre la sociedad y su gobierno.

De allí que en la doctrina jurídica se le conozca a la Carta Magna como “Ley Fundamental” del Estado, porque en ella se contemplan no sólo un catálogo de derechos humanos, sino también una serie de mecanismos para el efectivo goce y ejercicio de los mismos; se define el régimen de gobierno; las reglas básicas de la estructura, organización y funcionamiento de los poderes públicos; las competencias de los gobiernos locales; las responsabilidades de los servidores públicos; pero también entreteje una serie de valores, principios y directrices del proyecto de una nación.1

Si bien la mayor parte de las constituciones tienden a buscar una estabilidad y rigidez en su contenido; lo cierto es que sus normas están sujetas al cambio y adaptación de las sociedades, por medio del cual se incluyen nuevas aspiraciones y demandas de la población, así como reglas para el bienestar de todos.

Tan sólo en México, del 5 de febrero de 1917 a la fecha, la Constitución Política de los Estados Unidos Mexicanos ha sido reformada en al menos 850 ocasiones, lo cual significa que se ha modificado alguno de los 136 artículos que integran nuestra norma fundamental, los artículos transitorios originales o, bien, los decretos que dispusieron su reforma.2

Todas estas modificaciones y una interpretación a un artículo transitorio, se encuentran agrupados en 275 decretos,3 que han permitido que nuestro máximo ordenamiento jurídico atienda a las nuevas realidades de la sociedad mexicana, reconociendo y reforzando más derechos para todas las personas; mejorando las reglas para nuestro régimen de gobierno; y trazando nuevas competencias entre la federación, las entidades federativas y sus municipios, con el propósito de atender los cada vez más complejos problemas públicos.

A partir de 2018, México ha vivido un proceso de profunda transformación social, política y económica, gracias a la revolución pacífica y democrática que representa la llamada “cuarta transformación”.

Con la llegada del presidente Andrés Manuel López Obrador a la Presidencia de la República, las mexicanas y los mexicanos asistimos a la conformación de un nuevo modelo de gobierno, cuya actuación se ha caracterizado por su vocación y visión humanista, no sólo en el tratamiento de las demandas y los problemas sociales, sino también en la implementación de las políticas públicas para atender a los más desprotegidos.

“Honradez y honestidad en el servicio público”; “No al gobierno rico con pueblo pobre”; “Por el bien de todos, primeros los pobres”; “No dejar a nadie atrás, no dejar a nadie afuera”; “Con el pueblo todo, sin el pueblo nada”;4 son algunas de las máximas impulsadas por el movimiento de la cuarta transformación, que hoy encabeza nuestra presidenta de la república, la doctora Claudia Sheinbaum Pardo, rigiéndose por el principio filosófico, ético, moral y público que condensa el “humanismo mexicano”.

Dentro de la doctrina filosófica, hay quienes indican que no hay una nacionalidad para el sentido humanista; sin embargo, la esencia propia de la corriente del humanismo filosófico y político tiene diversidad de significados, siendo flexible a los principios, ideales y valores fundamentales de las sociedades, su proceso de desarrollo histórico, así como el de sus culturas y civilizaciones.

Además, la fortaleza de este concepto es que concibe la universalidad de la transformación del hombre y su entorno social, enfatizando en su libertad y dignidad como ser humano.5

Al respecto, Jean-Paul Sartre puntualizaba que nos referimos al “humanismo, porque recordamos al hombre que no hay otro legislador que él mismo y que es en el desamparo donde decidirá de sí mismo; y porque mostramos que no es volviendo hacia sí mismo, sino siempre buscando fuera de sí un fin que es tal o cual liberación, tal o cual realización particular como el hombre se realizará precisamente en cuanto humano”.6

Por ello, el humanismo como filosofía política y principio de Estado pone su convicción en el libre albedrío de las personas para alcanzar un bienestar común y no permitir la degradación de naturaleza del hombre a la de simples seres irracionales y sin consciencia propia de su entorno.

En la Antigua Roma, Publio Terencio señaló: “Soy un hombre, nada humano me es ajeno”,7 siendo una frase que denota la conciencia a nuestra naturaleza y a la de nuestro entorno, la solidaridad y justicia que debe existir dentro de una sociedad.

Siglos después, se retomarían estas ideas en distintas obras filosóficas y políticas, tal como es el caso de Carlos Marx, quien apuntó “si fuéramos animales, podría naturalmente dar la espalda a los sufrimientos de la humanidad para ocuparnos de nuestro propio pellejo”,8 lo que denota la acción humana ante el combate a las injusticias.

El humanismo mexicano , más que una doctrina política, toma sentido en esta nueva relación entre la sociedad y el gobierno, en un contexto en el que se busca brindar un piso mínimo de bienestar para la población, reducir la desigualdad y la pobreza, atender a los grupos más vulnerables como los pueblos y comunidades indígenas y afromexicanos, poner en marcha de políticas públicas orientadas a los más pobres, incrementar el salario mínimo, mejorar el destino del gasto social, implementar proyectos prioritarios enfocados en impulsar el desarrollo de las regiones abandonadas, conducir relaciones respetuosas e igualitarias con otros países, entre otras.

Tan es así que los resultados están a la vista. El Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval) sostiene que entre 2018 y 2022 se observó una reducción sostenida de la pobreza multidimensional, la cual disminuyó de 51.9 millones a 46.8 millones de personas.9

Además, el gobierno mexicano, en acuerdo con los representantes del sector empresarial en México, han logrado un incremento sin precedentes del salario mínimo, el cual pasó de los 88.36 pesos en 2018, hasta los 278.80 pesos en este 2025 para el caso de la Zona General, lo cual nos habla de un aumento considerable en poco más de seis años.

Por su parte, la evolución del salario mínimo en la Zona Libre de la Frontera Norte, el cual comenzó a operar a partir del 1 de enero de 2019, se encuentra en los 374.89 pesos en el 2025.10

Por lo que respecta a la educación, el cual es la principal palanca para la movilidad social y combatir la desigualdad económica, el gobierno mexicano ha diseñado programas para seguir cumpliendo con los objetivos de alcanzar un acceso universal a la educación.

En este sentido, mientras que, en el año 2019, los programas de becas beneficiaron a 7.2 millones de niñas, niños, adolescentes y jóvenes; en el año 2024 las becas ayudaron a 11.3 millones de personas, lo cual representó un incremento de 61.1 por ciento.

Actualmente, el Plan Nacional de Desarrollo 2025-2030 aprobado por la Cámara de Diputados, contempla dentro de su Eje General 2, el “Desarrollo con Bienestar y Humanismo”, por medio del cual se tiene el propósito de reconocer la responsabilidad del Estado mexicano para seguir promoviendo, respetando, protegiendo y garantizando los derechos sociales, para poder satisfacer nuestras necesidades básicas.

Sin duda, la planeación con base en una perspectiva humanista será fundamental para perseguir un proyecto de nación que combata de manera permanente la desigualdad y promueva el desarrollo con justicia social en beneficio de todas las personas, pero particularmente para los sectores más vulnerables del país; es también un principio que nos permite generar consciencia de manera individual sobre nuestro entorno y el desarrollo sustentable, fomentando el bienestar, la felicidad, el progreso con justicia y la distribución equitativa del ingreso y la riqueza.

El doctor Jaime Cárdenas Gracia considera que el humanismo mexicano se encuentra jurídicamente emparentado con los derechos fundamentales, los principios y procedimientos democráticos ya que son el marco que permite, hasta el momento actual, el mayor desarrollo de las personas.11

La educación, al ser el vehículo de transformación social de los pueblos, debe promover un principio de solidaridad y justicia en la sociedad, así como respeto y cuidado a nuestro entorno, incluido el de todos los seres vivos, ya que estos aseguran nuestra existencia en un mundo cada vez más deteriorado por las actividades antropogénicas.

Atendiendo a los nuevos cambios que ha vivido nuestro país a lo largo de los últimos años, resulta primordial incorporar este principio a nuestra Carta Magna, como una directriz no sólo que guíe el desarrollo de seres humanos, sino también el actuar republicano y el bien común de todas y todos los mexicanos.

Con fundamento en las razones expresadas, la propuesta que someto a consideración de esta asamblea, quedaría plasmada como sigue:

Por lo aquí expuesto y fundado, someto a consideración de esta soberanía el siguiente proyecto de:

Decreto por el que se reforman los artículos 3o., 25, 26 y 40 de la Constitución Política de los Estados Unidos Mexicanos, en materia de humanismo mexicano

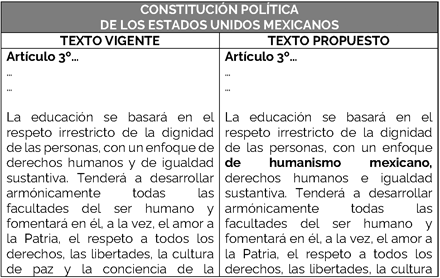

Artículo Único. Se reforman los artículos 3o., párrafo cuarto; 25, primer párrafo; 26, primer párrafo; 40, primer párrafo; y se adiciona un inciso d) a la fracción II, párrafo décimo segundo, del artículo 3o. de la Constitución Política de los Estados Unidos Mexicanos, para quedar como sigue:

Artículo 3o. ...

...

...

La educación se basará en el respeto irrestricto de la dignidad de las personas, con un enfoque de humanismo mexicano, derechos humanos e igualdad sustantiva. Tenderá a desarrollar armónicamente todas las facultades del ser humano y fomentará en él, a la vez, el amor a la Patria, el respeto a todos los derechos, las libertades, la cultura de paz y la conciencia de la solidaridad internacional, en la independencia y en la justicia; promoverá la honestidad, los valores y la mejora continua del proceso de enseñanza aprendizaje.

...

...

...

...

...

...

...

...

I. al II. ...

...

a) al c) ...

d) El humanismo mexicano fomentará el desarrollo de las personas y las comunidades indígenas y afromexicanas, incluidas sus enseñanzas y tradiciones; promoverá, además, el aprovechamiento de su entorno natural de una manera sustentable, propiciando el bienestar y progreso del ser humano, con base en la justicia, el bien común y la distribución equitativa de la riqueza.

e) al i) ...

III. al X. ...

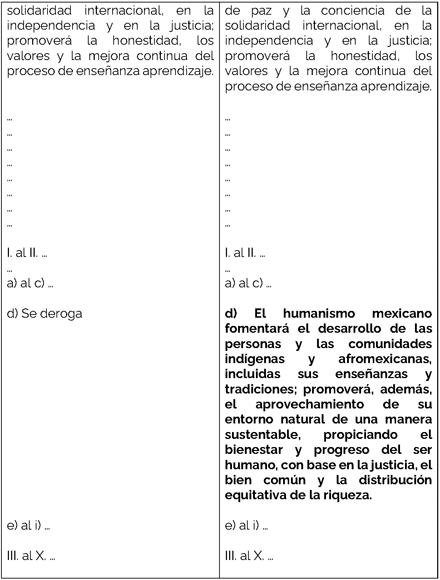

Artículo 25 . Corresponde al Estado la rectoría del desarrollo nacional para garantizar que éste sea integral y sustentable, que fortalezca la Soberanía de la Nación y su régimen democrático y humanista, que, mediante la competitividad, el fomento del desarrollo económico y el empleo y una más justa distribución del ingreso y la riqueza, permita el pleno ejercicio de la libertad y la dignidad de los individuos, grupos y sectores sociales, cuya seguridad protege esta Constitución. La competitividad se entenderá como el conjunto de condiciones necesarias para generar un mayor desarrollo económico, promoviendo la inversión y la generación de empleo.

...

...

...

...

...

...

...

...

...

Artículo 26.

A. El Estado organizará un sistema de planeación democrática del desarrollo nacional que imprima solidez, dinamismo, competitividad, permanencia, equidad, a partir del humanismo mexicano para el desarrollo del pueblo , la independencia y la democratización política, social y cultural de la nación.

...

...

...

B. ...

C. ...

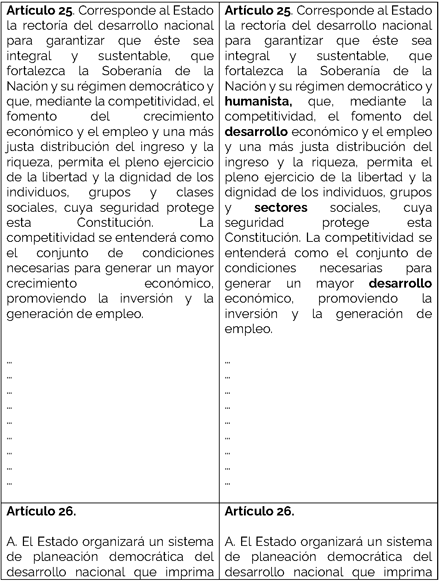

Artículo 40. Es voluntad del pueblo mexicano constituirse en una República representativa, democrática, laica, humanista y federal, compuesta por Estados libres y soberanos en todo lo concerniente a su régimen interior, y por la Ciudad de México, unidos en una federación establecida según los principios de esta ley fundamental.

...

...

Transitorio

Único. El presente Decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 [1] Cfr. Pascual Alberto Orozco Garibay, “Los principios originales y actuales de la Constitución Mexicana de 1917. Del Estado Federal a la justicia constitucional”, en Revista Mexicana de Derecho, México, Editorial Porrúa, Colegio de Notarios del Distrito Federal, número 8, 2006, pp. 4-6.

2 [1] Cfr. S/A, “Reformas constitucionales por artículo”, en Página Oficial de la Cámara de Diputados, Leyes Federales Vigentes, Consultada el 14 de abril de 2025 a las 12:48 horas https://www.diputados.gob.mx/LeyesBiblio/ref/cpeum_art.htm.

3 [1] Cfr. S/A, “Reformas constitucionales por artículo”, en Página Oficial de la Cámara de Diputados, Leyes Federales Vigentes, Consultada el 14 de abril de 2025 a las 12:48 horas https://www.diputados.gob.mx/LeyesBiblio/ref/cpeum_art.htm.

4 [1] Cfr. Plan Nacional de Desarrollo 2019-2024, publicado en el DOF el 12 de julio de 2019.

5 [1] Cfr. Ambrosio Velsaco, “Humanismo, México, UNAM, Instituto de Investigaciones Sociales, Conceptos y Fenómenos Fundamentales de Nuestro Tiempo, 2009, p. 3.

6 [1] Jean Paul Sartre, El existencialismo es un humanismo, México, Ediciones Peña Hermanos, 1998, p. 41.

7 [1] Sissi Cano, “La dignidad como principio deontológico del humanismo”, en Andamios, revista de investigación social, México, Universidad Autónoma de la Ciudad de México, Colegio de Humanidades y Ciencias Sociales, Volumen 19, número 48, enero-abril, 2022, p. 329.

8 [1] Carlos Marx, Crítica al programa de Gotha, Colombia, Bogotá, Editorial Linotipo, 1972, pp. 541 y 542.

9 [1] S/A, “Medición de Pobreza 2022”, México, Coneval, Estimaciones del Coneval con base en la ENIGH 2016, 2018, 2020 y 2022 del Inegi, agosto de 2023, p. 16.

10 [1] S/A, “Salarios mínimos vigentes a partir del 01 de enero de 2025” y “Salarios mínimos vigentes a partir del 01 de enero de 2018”, México, Conasami, Tablas de Salarios Mínimos Generales y Profesionales, 2025.

11 [1] Cfr. Jaime Cárdenas Gracia, “El humanismo de la Cuarta Transformación”, en Revista Hechos y Derechos, México, IIJ/UNAM, número 76, julio-agosto 2023, s/p.

Palacio Legislativo de San Lázaro, a 19 de noviembre de 2025.

Diputada Ruth Maricela Silva Andraca (rúbrica)