Gaceta Parlamentaria, año XXVIII, número 6917-II-6, miércoles 12 de noviembre de 2025

Que reforma y adiciona diversas disposiciones de la Ley General de Sociedades Mercantiles, a cargo de la Laura Irais Ballesteros Mancilla del Grupo Parlamentario de Movimiento Ciudadano

La suscrita diputada, Laura Irais Ballesteros Mancilla, integrante del Grupo Parlamentario de Movimiento Ciudadano en la LXVI Legislatura, con fundamento en los artículos 71 fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como el Artículo 6, fracción I y los Artículos 77 y 78 del Reglamento de la Cámara de Diputados, someto a la consideración del Pleno de la H. Cámara de Diputados la siguiente Iniciativa con Proyecto de Decreto que reforma y adiciona diversas disposiciones de la Ley General de Sociedades Mercantiles a fin de crear la modalidad de sociedad de beneficio e interés común, con base a la siguiente:

Exposición de Motivos

En la 110ª Conferencia Internacional del Trabajo de 2022, la OIT formuló una definición de la economía social y solidaria (ESS), la cual sirvió como referencia para la definición adoptada posteriormente por la Asamblea General de las Naciones Unidas.

De acuerdo con la OIT, "la economía social y solidaria (ESS) engloba a las unidades institucionales con finalidad social o pública, que realizan actividades económicas basadas en la cooperación voluntaria, la gobernanza democrática y participativa, la autonomía y la independencia, cuyas reglas prohíben o limitan la distribución de los beneficios. Entre las unidades de la ESS pueden incluirse cooperativas, asociaciones, mutualidades, fundaciones, empresas sociales, grupos de autoayuda y otras unidades que operan de conformidad con los valores y principios de la ESS en la economía formal e informal" .

En 2015, la Asamblea General de la ONU adoptó la Agenda 2030 para el Desarrollo Sostenible, que es un plan de acción a favor de las personas, el planeta y la prosperidad, que también tiene la intención de fortalecer la paz universal y el acceso a la justicia.

Esta agenda implica el reconocimiento de que el modelo actual de desarrollo global no es sostenible y que alcanzar la sustentabilidad requiere una transformación profunda de la economía mundial. Es imprescindible avanzar hacia un esquema en el que la sostenibilidad sea el eje del crecimiento, que considere la interdependencia entre los sistemas sociales y naturales y que promueva la prosperidad mediante la mejora de la calidad de vida en equilibrio con el entorno. Se trata de proteger nuestro entorno común e impulsar nuevas formas de concebir la economía y el progreso.

Ahora bien, en sus inicios las sociedades mercantiles se concebían principalmente para garantizar que sus accionistas tuvieran el mayor beneficio posible sobre el capital aportado. Su creación y evaluación se centraban en la rentabilidad generada. Esta visión, conocida como Shareholder Primacy o Shareholder Value (principio de supremacía del accionista) , se consolidó como fundamento del derecho corporativo en Estados Unidos y, posteriormente, fue adoptada en otros países. Bajo este enfoque propio de la economía de mercado, las empresas persiguen fines lucrativos orientados a sus inversionistas, mientras que la corrección de las fallas del mercado queda en manos del Estado y, subsidiariamente, de las organizaciones sin fines de lucro.

Sin embargo, este enfoque centrado en el accionista trae consigo problemas, como lo es la falta de voluntad para asumir riesgos e invertir en nuevas tecnologías puede limitar el crecimiento de las empresas y el potencial para mejorar el bienestar general con mejores productos . Este es un esquema, que además no es compatible con la Agenda 2030.

Paralelamente, surgió la Stakeholder Theory (Teoría del Beneficiario), que propone tener en cuenta a todos los grupos involucrados con la empresa, no sólo a los accionistas: trabajadores, consumidores, proveedores, comunidades locales, la sociedad en general y el medio ambiente. Esta perspectiva implica una visión de largo plazo que supera la búsqueda del beneficio inmediato y encuentra antecedentes en la noción de "interés social". Al considerar intereses más amplios que los estrictamente financieros, la empresa pasa a asumir también funciones vinculadas al bienestar y al interés público.

Países como Italia, Inglaterra y Estados Unidos han incorporado en sus legislaciones el reconocimiento de empresas con interés social:

a. Societá Benefit: Ley que busca regular a las sociedades que persiguen el triple impacto (social, ambiental y económico)

b. Community Interest Companies: Forma jurídica especial prevista en Inglaterra para aquellas sociedades de responsabilidad limitada creadas para llevar a cabo un negocio u actividad para beneficio de la comunidad y no solo de un interés privado.

c. Low Profit Limited Liability Company: Compañía de responsabilidad limitada en los Estados Unidos descrita como una estructura híbrida compuesta de atributos sin fines de lucro y con fines de lucro. Esta entidad híbrida está diseñada para atraer inversiones privadas y capital filantrópico en empresas que tienen un objetivo socialmente beneficioso. Son libres de distribuir las ganancias a sus miembros al igual que la compañía de responsabilidad limitada estándar.

d. Benefit Corporations: Normativa -aprobada en 36 estados de Estados Unidos- que crea un marco regulatorio para las sociedades que se caracterizan por el propósito de crear un impacto material en la sociedad y el ambiente; ampliación de los deberes fiduciarios de los administradores para alinearse con el impacto, quienes deberán considerar intereses financieros y no financieros y; el deber de reportar su desempeño social y ambiental sobre la base de un estándar de un tercero independiente.

En este contexto es que surgen las Sociedades de Beneficio e Interés Colectivo (BIC), que constituyen una figura empresarial que, aun operando bajo un régimen mercantil y pudiendo generar ganancias, tienen el compromiso legal de producir impactos sociales, ambientales y económicos positivos. En América Latina, este modelo se ha institucionalizado progresivamente mediante marcos normativos adoptados en países como Colombia, Ecuador, Perú, Uruguay y Panamá entre 2018 y 2022. Las BIC se han consolidado principalmente como micro y pequeñas empresas en sectores de servicios y producción de bienes, lo que refleja su potencial para impulsar economías locales y prácticas empresariales más responsables.

La CEPAL analiza el desarrollo de las Sociedades de Beneficio e Interés Colectivo (Sociedades BIC) como parte del fortalecimiento de la Economía Social y Solidaria (ESS) en América Latina. En la región, cinco países han adoptado marcos legales específicos para las Sociedades BIC: Colombia, Ecuador, Perú, Uruguay y Panamá. Además, Argentina y Chile tienen proyectos legislativos en proceso para formalizarlas. Desde 2018, el número de estas empresas ha crecido de manera sostenida, superando actualmente las 5,000 organizaciones, la mayoría micro y pequeñas empresas.

De acuerdo con Marcel Fukuyama, cofundador de Sistema B Brasil, reconocer a las Sociedades de Beneficio e Interés Colectivo permitirá que las empresas se comporten con propósito, responsabilidad y transparencia, y también para dar respaldo a los administradores a la hora de tomar decisiones mejores para el mundo.

La crisis social y ambiental actual hace indispensable replantear el modelo económico y promover una economía de impacto que combine rentabilidad con bienestar colectivo.

De ahí que, la Red de Investigación para una Nueva Economía (REDINE), junto con actores clave del ecosistema de impacto en México, impulsa una propuesta de reforma a la Ley General de Sociedades Mercantiles para crear la modalidad de Sociedad de Beneficio e Interés Común (BIC). Durante la presentación de la iniciativa, Ivette Montero, del Centro Mexicano Pro Bono, quien es parte del equipo de investigación de REDINE, expuso la evolución del proyecto en México; mientras que Lila Gasca, de la firma Hogan Lovells, quien también es parte del equipo de investigación de REDINE para este proyecto, detalló la estructura y alcances de la Ley BIC. La propuesta establece la inclusión obligatoria de un propósito de beneficio común en los estatutos sociales, la identificación explícita de beneficiarios, la responsabilidad de y respaldo para los administradores para alinear su gestión con este propósito y la obligación de reportes anuales de impacto bajo estándares reconocidos.

Daniela Solís y James Ritch, también integrantes del grupo de trabajo de REDINE, explicaron que la propuesta se inspira en marcos legales de Colombia, Ecuador, Uruguay, Perú, Italia y España, donde las empresas con propósito han demostrado ser instrumentos eficaces para integrar desarrollo económico y bienestar colectivo.

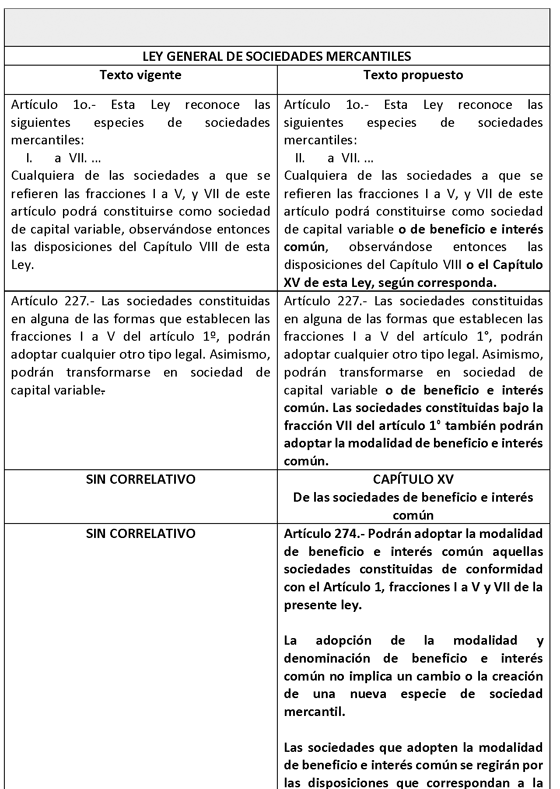

Para mayor claridad, se presenta el siguiente cuadro comparativo para mostrar las diferencias específicas y las modificaciones propuestas:

Por lo anteriormente expuesto y fundado, someto a consideración de esta asamblea el siguiente:

Decreto por el que se reforman y adicionan diversas disposiciones de la Ley General de Sociedades Mercantiles.

Artículo Único. Se reforman los artículos 1° y 227, y se adiciona el Capítulo XV denominado De las sociedades de beneficio e interés común, y los artículos 274, 275, 276, 277, 278, 279, 280, 281, 282 y 283, todos de la Ley General de Sociedades Mercantiles, para quedar como sigue:

Artículo 1o.- ...

I. a VII. ...

Cualquiera de las sociedades a que se refieren las fracciones I a V, y VII de este artículo podrá constituirse como sociedad de capital variable o de beneficio e interés común, observándose entonces las disposiciones del Capítulo VIII o el Capítulo XV de esta Ley, según corresponda.

Artículo 227.- Las sociedades constituidas en alguna de las formas que establecen las fracciones I a V del artículo 1º, podrán adoptar cualquier otro tipo legal. Asimismo, podrán transformarse en sociedad de capital variable o de beneficio e interés común. Las sociedades constituidas bajo la fracción VII del artículo 1º también podrán adoptar la modalidad de beneficio e interés común.

Capítulo XV

De las sociedades de beneficio e interés

común

Artículo 274.- Podrán adoptar la modalidad de beneficio e interés común aquellas sociedades constituidas de conformidad con el Artículo 1, fracciones I a V y VII de la presente ley.

La adopción de la modalidad y denominación de beneficio e interés común no implica un cambio o la creación de una nueva especie de sociedad mercantil.

Las sociedades que adopten la modalidad de beneficio e interés común se regirán por las disposiciones que correspondan a la especie de sociedad mercantil de que se trate y por las de la sociedad anónima relativas a balances y responsabilidades de los administradores, salvo por las modificaciones que se establecen en este capítulo.

Artículo 275.- Las sociedades que adopten la modalidad de beneficio e interés común requerirán incluir en sus estatutos sociales, al menos, las disposiciones contenidas en los artículos 276, 277, 279, 280, 281 y 282 de esta ley, de acuerdo con las disposiciones de modificación de estatutos que resulten aplicables a la especie societaria de que se trate.

Artículo 276.- A la razón social o denominación propia de la especie de sociedad, se añadirán siempre las palabras "Beneficio e Interés Común" o su abreviatura "B.I.C."

Artículo 277.- Las sociedades que adopten la modalidad de beneficio e interés común deberán especificar en su objeto social las actividades que realizarán y fomentarán para generar un impacto positivo social y ambiental que tenga un beneficio común, incluyendo en sus estatutos sociales los beneficiarios directos de dicho propósito de beneficio e interés común.

Se consideran beneficiarios directos aquellas personas, colectivos, comunidades, organizaciones de la sociedad civil o capital natural que resulten directamente afectados por el propósito de beneficio e interés común.

Artículo 278.- Se entenderá como propósito de beneficio e interés común la persecución de efectos positivos que afecten a los beneficiarios directos del mismo, siempre que estos resultados no deriven únicamente del cumplimiento normativo previsto por la legislación vigente.

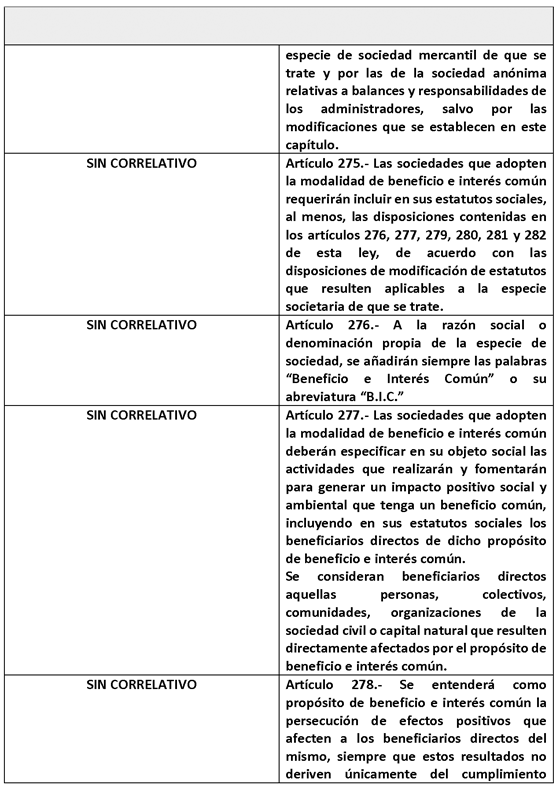

Artículo 279.- La modificación de cualquier cláusula de los estatutos sociales de una sociedad que hubiere adoptado la modalidad de beneficio e interés común que sea susceptible de modificar o eliminar la modalidad, se deberá de hacer de acuerdo con las normas de modificación de estatutos que resulten aplicables a la especie de sociedad mercantil de que se trate.

De conformidad con el Artículo 91 de esta ley, los estatutos establecerán una causa de separación de socios o accionistas por eliminación, sustitución o modificación del objeto social que impacte directamente al propósito de beneficio común o el interés común de los beneficiarios directos, que operará en los mismos términos que la sustitución o modificación sustancial del objeto social de conformidad con el Artículo 206 de esta ley.

Artículo 280.- En el ejercicio de sus funciones, los administradores de una sociedad que haya adoptado la modalidad de beneficio e interés común, serán responsables del cumplimiento del propósito de interés común incluido en su objeto social, en los términos establecidos en este capítulo.

Artículo 281.- Las sociedades que adopten la modalidad de beneficio e interés común deberán crear un comité, o un cargo unipersonal, encargado de la supervisión del desarrollo del propósito de beneficio e interés común. En caso de que la forma de organizar la administración sea un consejo de administración o consejo de gerentes, el consejo tendrá la facultad de designar a la persona o personas, miembros del consejo de administración o terceros, que integren dicho cargo unipersonal o comité y en caso que la administración sea ejercida por un administrador o gerente único, la facultad de designación recaerá en el administrador único o gerente único.

Artículo 282.- Las sociedades que adopten la modalidad a que se refiere el presente capítulo deberán hacer público con carácter anual un informe sobre los resultados del desarrollo del propósito de beneficio común, para el cual deberá emplearse un estándar, nacional o internacionalmente reconocido.

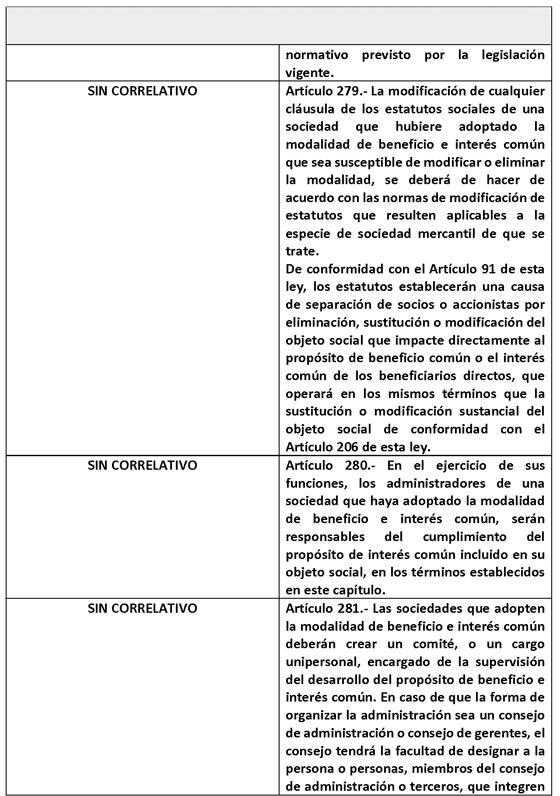

Dicho informe se someterá a aprobación de la asamblea anual ordinaria de socios o accionistas, como punto separado del orden del día en el mismo plazo al que se refiere el artículo 173 de esta Ley. El informe podrá ser elaborado por la sociedad o un tercero, previa aprobación por el comité o persona responsable del propósito. El informe aprobado se publicará y mantendrá accesible al público en el domicilio social y en la página web de la sociedad o a través de otro medio electrónico de comunicación similar utilizado por la sociedad.

El informe incluirá por lo menos:

I. Las actividades específicas realizadas por la sociedad para alcanzar el propósito de beneficio común establecido conforme al artículo 277 .

II. Los objetivos específicos para desarrollo del propósito de beneficio común planteados para el siguiente ejercicio o para un periodo establecido por el comité o persona responsable del propósito.

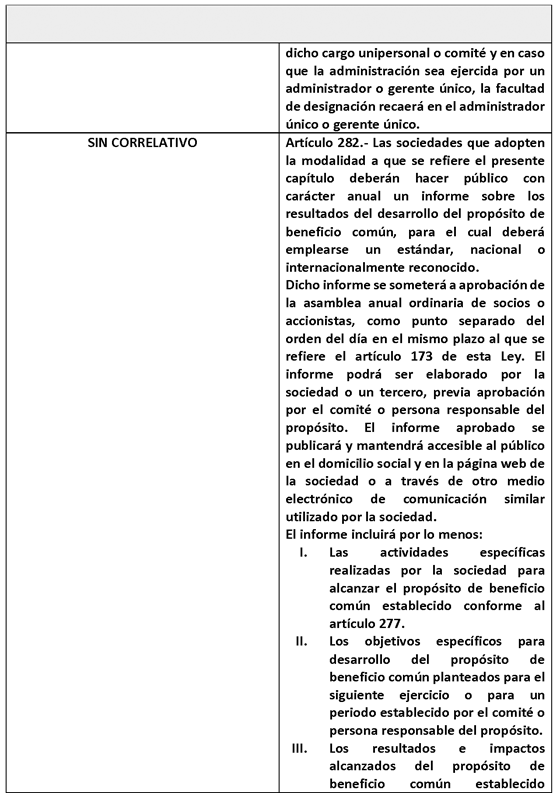

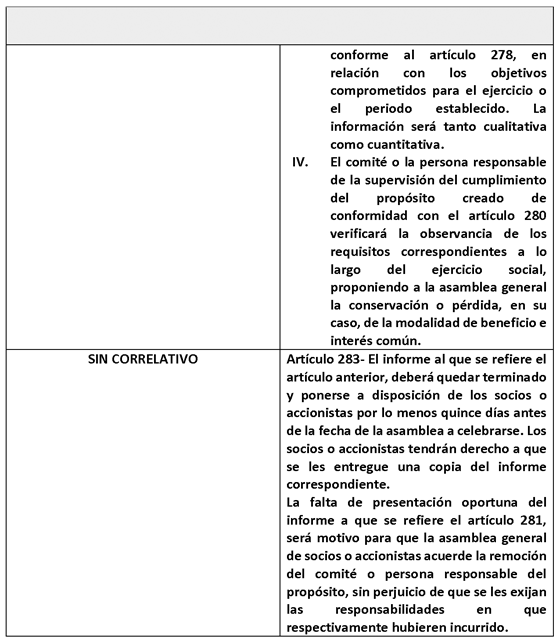

III. Los resultados e impactos alcanzados del propósito de beneficio común establecido conforme al artículo 278, en relación con los objetivos comprometidos para el ejercicio o el periodo establecido. La información será tanto cualitativa como cuantitativa.

IV. El comité o la persona responsable de la supervisión del cumplimiento del propósito creado de conformidad con el artículo 280 verificará la observancia de los requisitos correspondientes a lo largo del ejercicio social, proponiendo a la asamblea general la conservación o pérdida, en su caso, de la modalidad de beneficio e interés común.

Artículo 283- El informe al que se refiere el artículo anterior, deberá quedar terminado y ponerse a disposición de los socios o accionistas por lo menos quince días antes de la fecha de la asamblea a celebrarse. Los socios o accionistas tendrán derecho a que se les entregue una copia del informe correspondiente.

La falta de presentación oportuna del informe a que se refiere el artículo 281, será motivo para que la asamblea general de socios o accionistas acuerde la remoción del comité o persona responsable del propósito, sin perjuicio de que se les exijan las responsabilidades en que respectivamente hubieren incurrido.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Ídem.

2 Naciones Unidas. (2015, 25 de septiembre). La Asamblea General adopta la Agenda 2030 para el Desarrollo Sostenible. https://www.un.org/sustainabledevelopment/es/2015/09/la-asamblea-genera l-adopta-la-agenda-2030-para-el-desarrollo-sostenible/

3 Corporate Finance Institute. (s. f.). What is shareholder primacy? https://corporatefinanceinstitute.com/resources/equities/what-is-shareh older-primacy/

4 Ídem.

5 Stacy, R. N. (2025). Stakeholder theory. EBSCO Information Services. https://www.ebsco.com/research-starters/social-sciences-and-humanities/ stakeholder-theory

6 Connolly, C. (2016). Movimiento legislativo de Sociedades de Beneficio e Interés Colectivo (B.I.C.) en América Latina. In nova ción Económica. https://innovacioneconomica.org/descarga/movimiento-legislativo-de-soci edad-de-beneficio-e-interes-colectivo-b-i-c-en-america-latina/

7 Comisión Económica para América Latina y el Caribe. (2025, 30 de abril). CEPAL analiza el avance de las Sociedades BIC en América Latina en nueva publicación del OIBESCOOP. https://www.cepal.org/es/notas/cepal-analiza-avance-sociedades-bic-amer ica-latina-nueva-publicacion-oibescoop

8 Lara, R. (2025, 20 de octubre). Ley BIC busca que empresas mexicanas integren ganancias y responsabilidad social. Expansión ESG. https://esg.expansion.mx/gobernanza/2025/10/20/ley-bic-ayudara-mexico-t ransitar-economia-con-proposito

Dado en el Palacio Legislativo de San Lázaro a 11 de noviembre de 2025.

Diputada Laura Iraís Ballesteros Mancilla