Gaceta Parlamentaria, año XXVIII, número 6916-II-5, martes 11 de noviembre de 2025

- Que reforma y adiciona diversas disposiciones de la Ley General de Desarrollo Social, en materia de inclusión de indicadores de contaminación ambiental y de desastres naturales en la medición de la pobreza, suscrita por diversos diputados integrantes del Grupo Parlamentario del PRI

- Que adiciona diversas disposiciones de Ley para la Transparencia y Ordenamiento de los Servicios Financieros, suscrita por las diputadas Mónica Elizabeth Sandoval Hernández y Ana Isabel González González, del Grupo Parlamentario del PRI

Que reforma y adiciona diversas disposiciones de la Ley General de Desarrollo Social, en materia de inclusión de indicadores de contaminación ambiental y de desastres naturales en la medición de la pobreza, suscrita por diversos diputados integrantes del Grupo Parlamentario del PRI

Los que suscriben, diputados Abigail Arredondo Ramos, Christian Mishel Castro Bello, Noel Chávez Velázquez y Víctor Samuel Palma César, integrantes del Grupo Parlamentario del Partido Revolucionario Institucional en la LXVI Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto por los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, someten a consideración de esta soberanía iniciativa con proyecto de decreto por el que se reforman y adicionan los artículos 11, 25, 36 y 81 de la Ley General de Desarrollo Social, en materia de inclusión de indicadores de contaminación ambiental y de desastres naturales en la medición de la pobreza, al tenor de la siguiente

Exposición de Motivos

Título de la propuesta

Iniciativa con proyecto de decreto por el que se reforman y adicionan los artículos 11, 25, 36 y 81 de la Ley General de Desarrollo Social, en materia de inclusión de indicadores de contaminación ambiental y de desastres naturales en la medición de la pobreza.

Argumentación

Hacia una medición integral de la pobreza: la pobreza es un fenómeno multidimensional que trasciende la carencia de ingresos; abarca la ponderación de carencias en salud, educación, vivienda, acceso a servicios y otros derechos básicos, así como el entorno social. En México, la medición oficial de la pobreza responde a una metodología que proviene del análisis de indicadores que en su momento diseñó el Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval) y que ahora aplica el Instituto Nacional de Estadística y Geografía (Inegi).

La complejidad de la pobreza busca cuantificarse a través de indicadores de carencias sociales y bienestar económico. Sin embargo, dos dimensiones críticas han quedado fuera del diagnóstico : 1) La vulnerabilidad de las personas ante riesgos ambientales y desastres naturales en su localidad y 2) el grado de afectación por la degradación o contaminación del entorno donde viven. La presente iniciativa propone incorporar ambos aspectos como indicadores adicionales en la medición oficial de la pobreza, con el fin de obtener un panorama más completo e integral de las condiciones de vida. Esto permitirá visibilizar cómo el entorno ambiental incide en el bienestar de la población y en las oportunidades de desarrollo, respondiendo a la realidad de que las condiciones ecológicas adversas y los eventos naturales extremos suelen golpear con mayor dureza a quienes menos tienen.

Impacto de los desastres naturales en la pobreza: los eventos naturales extremos –inundaciones, huracanes, sequías, terremotos, entre otros– pueden provocar en cuestión de horas la pérdida de viviendas, enseres domésticos, cultivos, infraestructura básica y medios de subsistencia, afectando especialmente a comunidades vulnerables. Numerosos estudios evidencian que los pobres son, desproporcionadamente, los más afectados por los desastres naturales . Por ejemplo, en México, según estudios del Banco Mundial, se ha estimado que 68 por ciento de las personas afectadas por fenómenos naturales son pobres o extremadamente pobres , lo cual refleja una situación alarmante: la vulnerabilidad ante desastres se entrelaza con la pobreza existente. Estas calamidades agravan las carencias al destruir patrimonios ya precarios con la amenaza de empujar a más familias por debajo de la línea de pobreza.

Un caso reciente ilustra esa problemática: en octubre de 2025, lluvias torrenciales asociadas al huracán Priscilla causaron inundaciones severas en Veracruz, Hidalgo, Puebla, Querétaro y San Luis Potosí. Municipios como Poza Rica vieron barrios enteros bajo el agua; muchos habitantes perdieron todos sus bienes y lamentablemente hubo víctimas mortales.

En tales eventos, la emergencia expuso deficiencias en la alerta temprana y prevención: autoridades de distintos niveles fueron objeto de críticas por la demora en avisos y la insuficiencia de medidas preventivas, lo que dejó a la población más expuesta al desastre. Este episodio pone de manifiesto cómo la falta de resiliencia y respuesta ante desastres castiga en mayor medida a las comunidades pobres , que carecen de redes de protección efectivas. Incorporar un indicador de vulnerabilidad a riesgos naturales en la medición de pobreza permitiría identificar las zonas y poblaciones en mayor riesgo –por ejemplo, asentamientos en cauces inundables, laderas inestables o costas propensas a huracanes–, a modo de mejorar la prevención, el rediseño de los espacios seguros para el hábitat y control de riesgos mediante obras de mitigación (drenajes, diques, reubicaciones) hasta programas de seguros o asistencia post-desastre focalizados en quienes más lo necesitan. En su caso, esta dimensión permitirá reconocer formalmente que sufrir recurrentemente desastres naturales es en sí mismo una forma que genera pobreza por pérdidas cíclicas y altos costos de recuperación. La identificación de zonas propensas a los desastres y/o sujetas de deterioro ambiental habrá de permitir no sólo mejorar las políticas públicas pertinentes, sino también involucrar a los habitantes de esas comunidades como sujetos activos en la gestión de condiciones más seguras de vida en sus comunidades.

Impacto de la degradación y contaminación ambiental en la pobreza: la calidad del entorno ambiental influye directamente en el bienestar y la salud de las personas, incidiendo en sus posibilidades de desarrollo. Las poblaciones de escasos recursos suelen habitar en entornos más degradados: en ocasiones, cerca de tiraderos de basura, cuerpos de agua contaminados, zonas con alta polución del aire o suelos erosionados. Esta realidad genera una carga adicional sobre quienes habitan ahí. Estudios del Banco Interamericano de Desarrollo señalan que la contaminación ambiental tiene efectos desiguales, golpeando con mayor fuerza los ingresos y la salud de la población pobre . Verbigracia, en la zona metropolitana del Valle de México, los trabajadores informales de menores ingresos pierden en promedio 7.5 por ciento de sus horas de trabajo en días con alta contaminación del aire, debido a problemas de salud o a medidas de contingencia que se traducen en pérdidas económicas considerables, afectando más a quienes no tienen protección laboral ni ahorros. La exposición prolongada a aire y agua contaminados provoca enfermedades crónicas (respiratorias, gastrointestinales, cáncer) que merman la capacidad laboral y generan gastos médicos catastróficos, perpetuando círculos de pobreza.

De hecho, una encuesta en 2019 reveló que 95 por ciento de los habitantes de colonias de bajos ingresos en la Ciudad de México perciben la contaminación atmosférica como un problema grave en su vida cotidiana. En el ámbito rural, la degradación ambiental –deforestación, erosión de suelos, sequías intensificadas por el cambio climático– afecta la productividad agrícola de pequeños productores, disminuyendo sus ingresos y comprometiendo la seguridad alimentaria de sus familias. Incluso el acceso deficiente a servicios ambientales básicos (agua potable, saneamiento, manejo de residuos) conlleva condiciones insalubres que mantienen rezagos en comunidades marginadas. Por todo ello, incorporar un indicador de afectación ambiental del entorno en la medición de pobreza permitirá captar esas privaciones ocultas. Dos personas con igual ingreso pueden tener niveles de bienestar distintos si una vive en un medio ambiente sano y la otra en un entorno altamente contaminado. Reconocer esta diferencia es fundamental para una evaluación más veraz y realista de la pobreza .

Respaldo académico y precedentes internacionales: la intersección entre pobreza y medio ambiente ha sido ampliamente documentada por expertos. Conceptos como pobreza ambiental o vulnerabilidad social destacan que la falta de activos y de poder de adaptación deja a ciertos grupos expuestos a los riesgos del entorno (Blaikie et al., 1994; Sen, 1981). En México, investigadores han señalado que la medición oficial de pobreza no captura explícitamente la vulnerabilidad , ya que no incorpora indicadores de riesgo pese a que se entiende que los pobres suelen ser vulnerables. La iniciativa busca subsanar esta omisión.

A nivel internacional, hay movimientos tendentes a considerar tales dimensiones: el Índice Global de Pobreza Multidimensional 2025 (publicado por la Universidad de Oxford y el PNUD) analizó por primera vez el solapamiento entre pobreza y riesgos climáticos, revelando que casi 80 por ciento de las personas en pobreza multidimensional en el mundo están expuestas directamente a amenazas ambientales como calor extremo, inundaciones, sequías o contaminación . Este informe, titulado Overlapping hardships: poverty and climate hazards , concluye que los pobres enfrentan a menudo “cargas triples o cuádruples” de privaciones sumadas a múltiples amenazas ambientales simultáneas, lo que dificulta enormemente que puedan superar su condición. La directora de la iniciativa OPHI, Sabina Alkire, enfatizó que la crisis climática y la pobreza convergen notablemente, y que comprender dónde las personas pobres soportan además los embates del clima es esencial para diseñar estrategias de desarrollo efectivas.

En sintonía con esas ideas, organismos internacionales como Naciones Unidas han reconocido que la alta vulnerabilidad de ciertas poblaciones a eventos ambientales es tanto causa como consecuencia de la pobreza. Incluso los Objetivos de Desarrollo Sostenible (Agenda 2030) invitan a “no dejar a nadie atrás” ante el cambio climático, subrayando que la reducción de la pobreza debe considerar la resiliencia frente a desastres (meta 1.5 de los ODS). Por otra parte, algunos países han comenzado a medir la correlación de la pobreza junto con mapas de riesgo, a efecto de orientar su política social –como es el caso de identificar asentamientos urbanos precarios en zonas de riesgo para priorizar intervenciones–, aunque todavía son pocos los casos donde se incluyen formalmente en indicadores compuestos. La propuesta de México podría ser pionera en institucionalizar estos indicadores en la medición nacional de pobreza, siguiendo la estela de las recomendaciones académicas y mejores prácticas globales.

Ventajas de incluir los nuevos indicadores en la medición oficial: incorporar las dimensiones de vulnerabilidad a desastres y deterioro ambiental al índice de pobreza traería varios beneficios concretos. En primer lugar, se obtendrá un diagnóstico más holístico de las privaciones: ya no se verá a la pobreza sólo como falta de ingresos o servicios, sino también como fragilidad ante choques externos propiciados por desastres naturales, así como la calidad ambiental deficiente. Esto podría revelar el porcentaje de la población pobre que vive en municipios de alta amenaza sísmica o en cuencas con inundaciones recurrentes, también los hogares en pobreza extrema que respiran aire gravemente contaminado. En segundo lugar, con esa información, las autoridades podrán afinar la focalización de programas sociales y de desarrollo . Podrían priorizar obras de infraestructura verde y protección civil en las comunidades pobres más expuestas, integrar componentes de gestión de riesgos en la estrategia de reducción de pobreza, o canalizar recursos de manera urgente tras un desastre para evitar que más personas caigan en pobreza. En tercer lugar, se fortalecerá la coordinación interinstitucional : medir estas variables obligará a articular datos e iniciativas entre instancias de desarrollo social (Instituto Nacional de Estadística y Geografía –Inegi–, Secretaría de Bienestar, etcétera) y de medio ambiente/protección civil (Secretaría de Medio Ambiente y Recursos Naturales –Semarnat–, Comisión Nacional del Agua –Conagua–, Centro Nacional de Prevención de Desastres, etcétera), fomentando políticas públicas integrales.

Finalmente, se envía un mensaje normativo importante: el desarrollo sostenible debe contemplar simultáneamente el bienestar social y la salud del entorno. La reforma propuesta reconoce que no puede haber verdadero progreso si las personas salen de la pobreza sólo para quedar atrapadas en entornos insalubres o a merced de cada tormenta . Al incorporar estos indicadores, México estaría adoptando una visión más amplia del desarrollo humano, acorde con los desafíos del siglo XXI.

Consideraciones finales: la propuesta de añadir indicadores de vulnerabilidad ambiental a la medición de la pobreza es innovadora pero también lógica y necesaria frente a la realidad nacional. Regiones de México con altos niveles de pobreza –como ciertas zonas de Chiapas, Veracruz, Oaxaca, Hidalgo, Guerrero, Estado de México, principalmente– son también áreas propensas a deslizamientos, huracanes o con ecosistemas degradados, lo cual perpetúa su marginación. Estudios oficiales recientes subrayan que eventos como sequías prolongadas u otras manifestaciones del cambio climático ya están impactando el desarrollo económico, con efectos diferenciados sobre poblaciones de mayor vulnerabilidad por su situación de pobreza . No obstante, hasta ahora esas condiciones contextuales no han sido parte de las cifras de pobreza que orientan la política social. Esta iniciativa llenaría ese vacío, apoyándose en información objetiva, verificable y en metodologías robustas. El Inegi podría desarrollar índices compuestos o subindicadores específicos (por ejemplo, un puntaje de riesgo ambiental por hogar, o categorías de afectación ecológica de la vivienda) sustentados en datos como atlas de riesgo, calidad del aire y agua, o cobertura forestal. Cabe destacar que medir no es un fin en sí mismo, pero lo que se mide se visibiliza, y lo que se visibiliza se puede gestionar mejor . Así, al visibilizar la conexión medio ambiente-pobreza, México podrá diseñar políticas más integrales que ataquen la pobreza en su raíz y la alivien en sus manifestaciones. En conclusión, la reforma propuesta enriquecerá la exposición de motivos de la política social: reafirma el compromiso del Estado con una medición de la pobreza más extensa, completa e integral , que reconozca las adversidades ambientales como parte del contexto de privación. Esto, a su vez, sentará las bases para una respuesta gubernamental más eficaz y preventiva : orientada no sólo a aliviar carencias, sino a reducir riesgos, proteger medios de vida y garantizar entornos saludables para las poblaciones más necesitadas. Solo así se avanzará verdaderamente hacia el desarrollo sostenible y la resiliencia inclusiva, donde el bienestar de las personas vaya de la mano con la protección del medio ambiente en cada rincón del país.

Fundamento legal

La presente iniciativa se fundamenta en lo dispuesto por el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos.

Ordenamientos a modificar

Artículos 11, 25, 36 y 81 de la Ley General de Desarrollo Social.

Texto normativo propuesto

Para mejor referencia de la reforma propuesta, se adjunta el siguiente cuadro comparativo:

Por las razones anteriormente expuestas, en ejercicio de la facultad conferida en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, sometemos a consideración de esa soberanía, la siguiente iniciativa con proyecto de

Decreto por el que se reforman y adicionan los artículos 11, 25, 36 y 81 de la Ley General de Desarrollo Social, en materia de inclusión de indicadores de contaminación ambiental y de desastres naturales en la medición de la pobreza

Artículo Único . Se reforman y adicionan los artículos 11, 25, 36 y 81 de la Ley General de Desarrollo Social, para quedar como sigue:

Ley General de Desarrollo Social

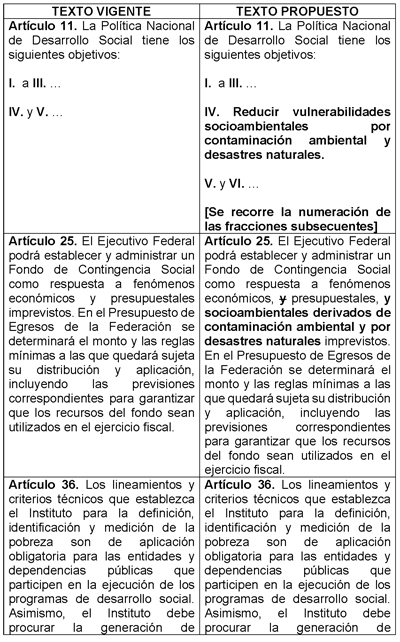

Artículo 11. La Política Nacional de Desarrollo Social tiene los siguientes objetivos:

I. a III. ...

IV. Reducir vulnerabilidades socioambientales por contaminación ambiental y desastres naturales.

V. y VI. ...

[Se recorre la numeración de las fracciones subsecuentes]

Artículo 25. El Ejecutivo federal podrá establecer y administrar un Fondo de Contingencia Social como respuesta a fenómenos económicos, y presupuestales, y socioambientales derivados de contaminación ambiental y por desastres naturales imprevistos. En el Presupuesto de Egresos de la Federación se determinará el monto y las reglas mínimas a las que quedará sujeta su distribución y aplicación, incluyendo las previsiones correspondientes para garantizar que los recursos del fondo sean utilizados en el ejercicio fiscal.

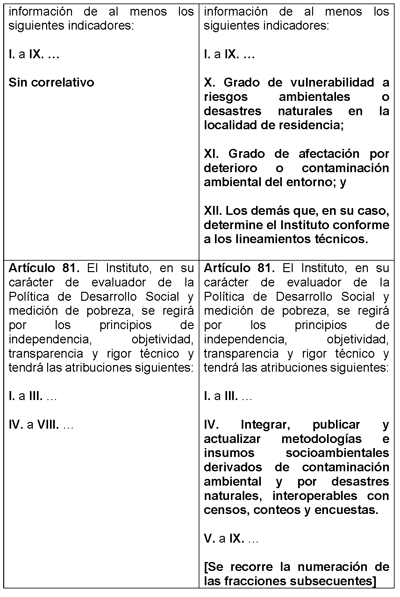

Artículo 36. Los lineamientos y criterios técnicos que establezca el Instituto para la definición, identificación y medición de la pobreza son de aplicación obligatoria para las entidades y dependencias públicas que participen en la ejecución de los programas de desarrollo social. Asimismo, el Instituto debe procurar la generación de información de al menos los siguientes indicadores:

I. a IX. ...

X. Grado de vulnerabilidad a riesgos ambientales o desastres naturales en la localidad de residencia;

XI. Grado de afectación por deterioro o contaminación ambiental del entorno; y

XII. Los demás que, en su caso, determine el Instituto conforme a los lineamientos técnicos.

Artículo 81. El Instituto, en su carácter de evaluador de la Política de Desarrollo Social y medición de pobreza, se regirá por los principios de independencia, objetividad, transparencia y rigor técnico y tendrá las atribuciones siguientes:

I. a III. ...

IV. Integrar, publicar y actualizar metodologías e insumos socioambientales derivados de contaminación ambiental y por desastres naturales, interoperables con censos, conteos y encuestas.

V. a IX. ...

[Se recorre la numeración de las fracciones subsecuentes]

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. A partir de la entrada en vigor de este decreto, se derogan todas las disposiciones que se opongan a su contenido, previstas en leyes secundarias, reglamentos, acuerdos y cualquier otro ordenamiento normativo.

Tercero. El Instituto Nacional de Estadística y Geografía deberá emitir, dentro de los X meses posteriores a la entrada en vigor de este decreto, las modificaciones a los lineamientos y criterios de medición de la pobreza, incorporando los nuevos indicadores de entorno social ambiental aquí previstos

Cuarto. Las dependencias y entidades de la administración pública federal, en especial las competentes en materia de medio ambiente, recursos naturales y protección civil, colaborarán con el Inegi en la generación y suministro de información para la medición de la pobreza en los términos de la Ley General de Desarrollo Social reformada.

Palacio Legislativo de San Lázaro, a 11 de noviembre de 2025.

Diputados: Abigail Arredondo Ramos, Christian Mishel Castro Bello, Noel Chávez Velázquez, Víctor Samuel Palma César (rúbricas).

Que adiciona diversas disposiciones de Ley para la Transparencia y Ordenamiento de los Servicios Financieros, suscrita por las diputadas Mónica Elizabeth Sandoval Hernández y Ana Isabel González González, del Grupo Parlamentario del PRI

Quienes suscriben, diputadas Mónica Elizabeth Sandoval Hernández y Ana Isabel González González, integrantes del Grupo Parlamentario del Partido Revolucionario Institucional en la LXVI Legislatura del honorable Congreso de la Unión, con fundamento en los artículos 71, fracción II, y 72, de la Constitución Política de los Estados Unidos Mexicanos; así como los artículos 6, numeral 1, fracción I; 77 y 78 del Reglamento de la Cámara de Diputados, someten a consideración de esta honorable asamblea iniciativa con proyecto de decreto por el que se reforman y adicionan diversas disposiciones de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, conforme a la siguiente

Exposición de Motivos

México se encuentra en una transición financiera en 2025, enmarcada por el inicio del nuevo gobierno, que ha anticipado implementará reformas y cambios regulatorios en el sector financiero, centrándose en la digitalización de pagos, la inclusión financiera y el fortalecimiento del crédito interno.

Los anuncios y propuestas más destacados incluyen: impulso a los pagos digitales, y se anticipó que se presentará una propuesta para fomentar los pagos digitales y reducir el uso de efectivo,1 siguiendo ejemplos de países como Brasil e India. Lo que implica avanzar en la regulación e infraestructura necesarias.

Asimismo, hablo de apoyar el fortalecimiento del crédito y la inclusión financiera, la presidenta enunció la necesidad de instar al sistema financiero, incluyendo al Banco de México (Banxico) a incrementar el otorgamiento de créditos responsables y asequibles para la población, lo anterior como parte de una estrategia de inclusión financiera.

La inclusión financiera se refiere “al acceso a los servicios financieros básicos, como cuentas bancarias, créditos, seguros y pagos electrónicos, por parte de personas y empresas de una sociedad”.2 La inclusión financiera permite que personas y empresas accedan a productos y servicios financieros asequibles y útiles para sus necesidades diarias, como pagos, ahorro, seguros o crédito. Según el Banco Mundial, esta inclusión es clave para reducir la pobreza y fomentar el crecimiento económico. Asimismo, se considera que la inclusión financiera es un componente clave para la consecución de al menos siete de los 17 Objetivos de Desarrollo Sostenible (ODS).3

La Encuesta Nacional de Inclusión Financiera (ENIF) 2021, de la Comisión Nacional Bancaria y de Valores (CNBV) y del Instituto Nacional de Estadística y Geografía (Inegi), señala que sólo 68 por ciento de la población mayor de 18 años en México tiene o ha tenido al menos un producto financiero. En este porcentaje predomina el género masculino con la mayor tenencia de productos financieros (55 por ciento), mientras que el género femenino está por debajo (45 por ciento).4

Los datos antes mencionados revelan que la población en México no usa tarjetas de crédito principalmente debido a la preferencia por el efectivo, así como por el miedo al endeudamiento: “Influenciados por crisis económicas pasadas (como la crisis bancaria de 1994-95) o por experiencias de endeudamiento familiar, muchas personas asocian las tarjetas de crédito con estrés, ansiedad y un riesgo de bancarrota”.5

A pesar de esto según datos del Banco de México, las tarjetas de crédito constituyen uno de los principales canales de crédito al consumo y uno de los medios de pago más populares.6 Las instituciones financieras otorgan tarjetas de crédito a las personas que cumplen con los requisitos para adquirirlas: dependiendo del nivel de riesgo del solicitante, el emisor asigna a cada cliente una línea de crédito.

La concurrencia y utilización de tarjetas de crédito traen entre otras consecuencias la existencia de prácticas sistemáticas que incluyen conductas abusivas y comerciales desleales por parte de proveedores de bienes o servicios hacia los consumidores. Prácticas que están prohibidas por la legislación mexicana y son fiscalizadas por organismos como la Procuraduría Federal del Consumidor (Profeco) y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef).

Los denominados cobros indebidos no autorizados que pueden ser cargos recurrentes o únicos por servicios que el consumidor no solicitó o consintió explícitamente, junto a las contratación sin consentimiento explícito, representada por la activación de servicios, planes o productos sin la aprobación clara y expresa del usuario realizada a través de métodos engañosos o falta de transparencia, coronada con la imposición de obstáculos para la cancelación, de tarjetas es cada vez más recurrente, las dificultades intencionadas, como procesos engorrosos, largos tiempos de espera, o la exigencia de acudir a múltiples sucursales, para evitar que el consumidor ejerza su derecho a cancelar un servicio o contrato, son cada vez más comunes. Datos de la Conducef en 2024 sustenta que las principales causas por las cuales se reclamó fueron: consumos no reconocidos (12.3 por ciento), así como los productos tarjeta de crédito y tarjeta de débito representaron 55.5 por ciento de las reclamaciones, mientras que la causa más reclamada fueron los consumos no reconocidos.7

Las prácticas señaladas no sólo son contrarias a la ética comercial, sino que también atentan contra los derechos fundamentales de los consumidores, quienes deben poder ejercer su libertad de elección y tener acceso a información clara y veraz sobre los productos y servicios que adquieren. La protección de estos derechos es esencial para garantizar un entorno de consumo justo y equitativo. Desde la perspectiva de la ética comercial y jurídica abordada en diversas publicaciones de la Universidad Nacional Autónoma de México (UNAM), los cobros indebidos son considerados prácticas contrarias a la ética, asociadas con la corrupción, el abuso contractual y la falta de integridad y justicia y violatorias de tratados internacionales y derechos humanos.8

Nuestra Constitución salvaguarda derechos relacionados con este tema. El artículo 1o. de la Constitución Política de los Estados Unidos Mexicanos establece que todas las personas en México gozan de los derechos humanos reconocidos en la Constitución y en los tratados internacionales, al establecer el marco general de protección de todos los derechos humanos, incluye aquellos relacionados indirectamente con las finanzas, y ordena a todas las autoridades a garantizarlos bajo el principio “pro persona ”.

Por su lado, el artículo 6 de la Constitución Política de los Estados Unidos Mexicanos se enfoca en la libertad de expresión y el acceso a la información pública, si bien este artículo no menciona explícitamente el acceso a servicios financieros se considera un derecho humano, como parte del marco institucional de la regulación del derecho al acceso a la información en México la protección de los usuarios financieros está regulada por leyes secundarias, existe la Ley para la Transparencia y Ordenamiento de los Servicios Financieros y la Ley de Protección y Defensa al Usuario de Servicios Financieros, que establecen mecanismos para garantizar estos derechos y una atención adecuada.

Por su parte, artículo 28 constitucional establece las bases para la regulación de la competencia económica en el país. Su propósito es garantizar la libre concurrencia y competencia en los mercados, protegiendo a los consumidores de concentraciones de poder económico, cobros y precios exagerados.

Los artículos antes mencionados establecen principios de equidad, transparencia y una protección reforzada para los consumidores. Estos principios son cruciales para asegurar que todos los ciudadanos tengan acceso a un trato justo en el ámbito financiero y comercial. La Constitución no sólo protege los derechos individuales, sino que también promueve un marco normativo que favorece la justicia social y la igualdad de oportunidades en el mercado.

Como ya se ha mencionado en párrafos anteriores, en el contexto de la armonización internacional, organismos como la Organización para la Cooperación y el Desarrollo Económicos (OCDE), la Organización de las Naciones Unidas para el Desarrollo Industrial (Onudi) y la Organización de los Estados Americanos (OEA) han recomendado la implementación de mecanismos que garanticen el consentimiento informado y la posibilidad de cancelación libre de productos como estándares esenciales para la protección financiera de los consumidores. Lo anterior, en el contexto de una transición financiera y del fortalecimiento del crédito y la inclusión financiera como una estrategia impulsada por la Presidencia de la República.

Obliga a nuestro Estado a construir mecanismos que atiendan estas recomendaciones y que garanticen el acceso a servicios financieros como un derecho para que así se tenga un impacto significativo, incluyendo una reducción en el número de quejas presentadas ante la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), que genere un aumento en la confianza de los consumidores hacia el sistema financiero y un fortalecimiento del marco regulatorio que rige estas prácticas comerciales. Con la finalidad de apoyar el fortalecimiento del crédito y la inclusión financiera, así como el desarrollo económico de la población.

La importancia y valor de esta propuesta se centra en que en la actualidad resulta imperativo resaltar que la inclusión financiera puede considerarse un derecho humano emergente o de “tercera generación” porque, si bien no está explícitamente en las listas originales, se alinea con sus principios de solidaridad y bienestar colectivo, y porqué fundamentalmente preserva derechos de las generaciones presentes y futuras. Desde el punto de vista de la UNAM, este derecho tiene dimensiones individuales y colectivas.9

En resumen, resulta indispensable garantizar el derecho humano al acceso a los servicios financieros, sin que esto represente una violación a otros derechos. Por ende, presentamos una iniciativa que responde a la necesidad de armonizar la actuación del Banco de México, la Condusef, la CNBV y la Profeco en la regulación de comisiones y medios de disposición.

Se busca evitar la emisión de productos sin consentimiento, garantizar mecanismos de cancelación accesibles y sancionar prácticas que afecten el historial crediticio sin causa legítima. Se propone una arquitectura normativa que refuerce la supervisión cruzada y la protección efectiva del usuario, siempre en concordancia con los marcos legales tanto nacionales como internacionales existentes y por ende presentamos una modificación a la ley.

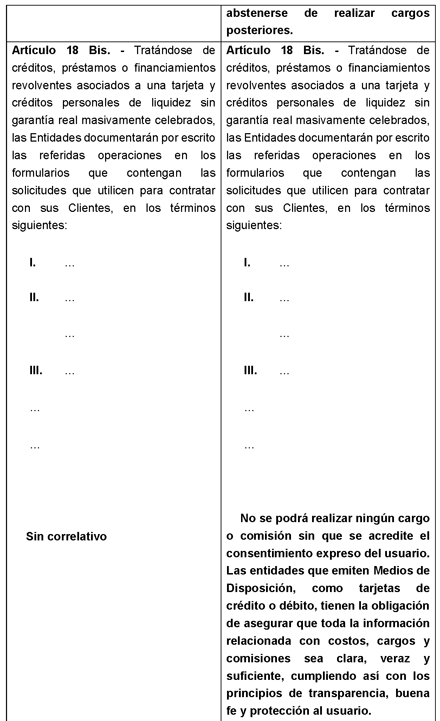

En este sentido se observa la necesidad de reformar la Ley para la Transparencia y Ordenamiento de los Servicios Financieros , en la iniciativa de reforma se elabora el cuadro comparativo del texto actual y la propuesta que sustenta esta exposición de motivos, como a continuación se muestra:

En atención de lo expuesto se somete a consideración de la Cámara de Diputados la siguiente iniciativa con proyecto de

Decreto

ÚNICO. Por el que se adicionan un párrafo segundo en los artículos 4 Bis y 6, y se recorren los demás subsecuentes en su orden; un párrafo segundo al artículo 10, y los párrafos cuarto, quinto y sexto al artículo 18 Bis, todos de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, en materia de comisiones indebidas, consentimiento expreso y cancelación de productos financieros

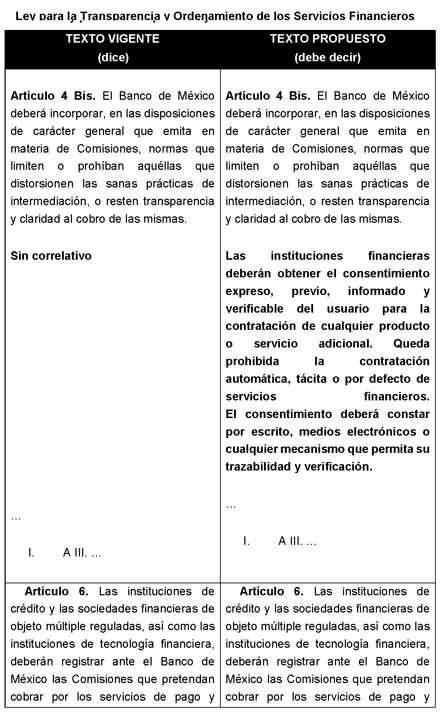

Artículo 4 Bis. El Banco de México deberá incorporar, en las disposiciones de carácter general que emita en materia de Comisiones, normas que limiten o prohíban aquéllas que distorsionen las sanas prácticas de intermediación, o resten transparencia y claridad al cobro de las mismas.

Las instituciones financieras deberán obtener el consentimiento expreso, previo, informado y verificable del usuario para la contratación de cualquier producto o servicio adicional. Queda prohibida la contratación automática, tácita o por defecto de servicios financieros.

El consentimiento deberá constar por escrito, medios electrónicos o cualquier mecanismo que permita su trazabilidad y verificación.

...

I. a III. ...

Artículo 6. Las instituciones de crédito y las sociedades financieras de objeto múltiple reguladas, así como las instituciones de tecnología financiera, deberán registrar ante el Banco de México las Comisiones que pretendan cobrar por los servicios de pago y créditos que ofrecen al público, así como sus respectivas modificaciones. Dicho registro se realizará con al menos treinta días naturales de anticipación a la entrada en vigor de las nuevas Comisiones o de las modificaciones a las previamente registradas cuando impliquen un incremento.

Las instituciones financieras no podrán cobrar comisiones por servicios no solicitados, no contratados o que deriven de prácticas abusivas. El incumplimiento será sancionado conforme a lo previsto en esta Ley y en la Ley de Protección y Defensa al Usuario de Servicios Financieros.

...

...

...

...

...

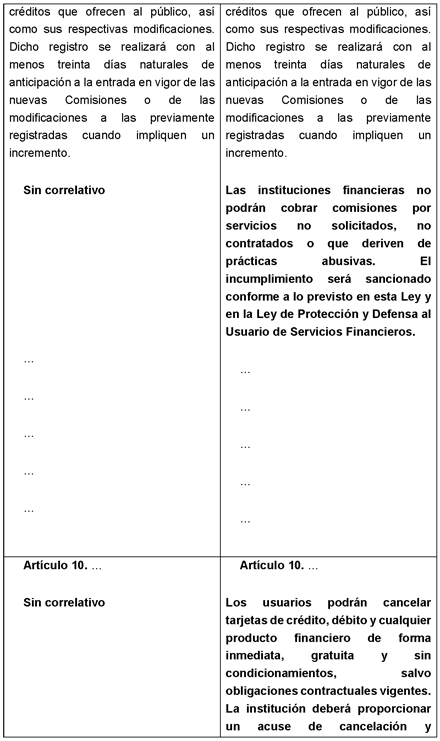

Artículo 10. ...

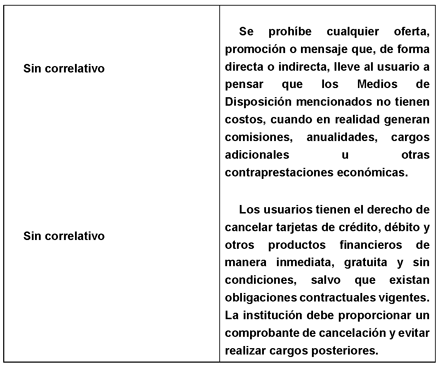

Los usuarios podrán cancelar tarjetas de crédito, débito y cualquier producto financiero de forma inmediata, gratuita y sin condicionamientos, salvo obligaciones contractuales vigentes. La institución deberá proporcionar un acuse de cancelación y abstenerse de realizar cargos posteriores.

Artículo 18 Bis. Tratándose de créditos, préstamos o financiamientos revolventes asociados a una tarjeta y créditos personales de liquidez sin garantía real masivamente celebrados, las Entidades documentarán por escrito las referidas operaciones en los formularios que contengan las solicitudes que utilicen para contratar con sus Clientes, en los términos siguientes:

I. ...

II. ...

...

III. ...

...

...

No se podrá realizar ningún cargo o comisión sin que se acredite el consentimiento expreso del usuario. Las entidades que emiten Medios de Disposición, como tarjetas de crédito o débito, tienen la obligación de asegurar que toda la información relacionada con costos, cargos y comisiones sea clara, veraz y suficiente, cumpliendo así con los principios de transparencia, buena fe y protección al usuario.

Se prohíbe cualquier oferta, promoción o mensaje que, de forma directa o indirecta, lleve al usuario a pensar que los Medios de Disposición mencionados no tienen costos, cuando en realidad generan comisiones, anualidades, cargos adicionales u otras contraprestaciones económicas.

Los usuarios tienen el derecho de cancelar tarjetas de crédito, débito y otros productos financieros de manera inmediata, gratuita y sin condiciones, salvo que existan obligaciones contractuales vigentes. La institución debe proporcionar un comprobante de cancelación y evitar realizar cargos posteriores.

Transitorio

Único. El presente decreto entrará en vigor a los noventa días naturales siguientes al de su publicación en el Diario Oficial de la Federación.

Notas

1 López Rafael. Murillo Fernanda (25.08.2025). Sheinbaum pide mayor acceso a crédito y digitalización de la banca para los más vulnerables. Milenio. Disponible en: https://www.milenio.com/negocios/sheinbaum-pide-acceso-credito-digitali zacion-banca

2 Rodríguez Héctor Sosa Miriam y Caballero Alejandra Determinantes del nivel de inclusión financiera en México: un análisis con redes neuronales. Problemas del Desarrollo. Revista Latinoamericana de Economía, vol. 56, núm. 221, abril-junio 2025. Disponible en: https://www.probdes.iiec.unam.mx/index.php/pde/article/view/70234/63031

3 https://www.bancomundial.org/es/topic/financialinclusion/overview

4 https://www.inegi.org.mx/programas/enif/2021/

5 Negrín José y de la Cerda Clara (junio, 2002). Evolución de la Calidad de los Usuarios de Tarjetas de Crédito en México: Un Enfoque Microeconómico. Documento de Investigación No. 2002-05 Dirección General de Investigación Económica BANCO DE MÉXICO

6 https://www.condusef.gob.mx/?p=contenido&idc=771&idcat=1#:~:tex t=Se%20publican%20nuevas%20reglas%20para%20los%20Despachos%20de%20Cobra nza.

7 Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros ANUARIO

Estadístico. Disponible en: https://www.condusef.gob.mx/documentos/estadistica/estad2024/ANUARIO-20 24.pdf.

8 Pérez Bernardo. (11 de mayo de 2017). La ética en los contratos, en Homenaje al doctor Othón Pérez Fernández del Castillo. Ángel Felipe Adame López Coordinador. Colegio de Profesores de Derecho Civil Facultad de Derecho – UNAM

9 El derecho humano al acceso a los servicios financieros. Por su reconocimiento transformador en México https://revistas.juridicas.unam.mx/index.php/hechos-yderechos/article/v iew/18329/18637#:~:text=Este%20nuevo%20derecho%20permitir%C3%ADa%20tene r,los20servicios%20financie

Palacio Legislativo de San Lázaro, a 11 de noviembre de 2025.

Diputadas: Ana Isabel González González, Mónica Elizabeth Sandoval Hernández (rubricas).