Gaceta Parlamentaria, año XXVIII, número 6739-II-6, miércoles 12 de marzo de 2025

- Que reforma los artículos 346 y 347 de la Ley Federal del Trabajo, a cargo del diputado Pablo Vázquez Ahued, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma el artículo 20 de la Ley Federal de Derechos, a cargo de la diputada Paola Michell Longoria López, del Grupo Parlamentario de Movimiento Ciudadano

Que reforma los artículos 346 y 347 de la Ley Federal del Trabajo, a cargo del diputado Pablo Vázquez Ahued, del Grupo Parlamentario de Movimiento Ciudadano

Quien suscribe, diputado Pablo Vázquez Ahued, integrante del Grupo Parlamentario de Movimiento Ciudadano en la LXVI Legislatura, con fundamento en lo dispuesto por los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; así como de los artículos 6, numeral 1; 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de este honorable pleno iniciativa con proyecto de decreto por el que se reforman los artículos 346 y 347 de la Ley Federal del Trabajo, al tenor de la siguiente

Exposición de Motivos

I. En la actualidad en México se mantiene el esquema laboral de que el personal adscrito a giros como restaurantes, bares, hoteles y otros giros similares, viven principalmente de sus propinas, en demérito de sus ingresos oficiales. Lo anterior ha sido confirmado por empresarios restauranteros, quienes sobre este asunto comentan:

“Es muy cierto porque generalmente ganan un sueldo mínimo. Es muy recomendable dejar propina, sobre todo en un país como México pues los salarios son muy bajos”.1

Por otro lado, no existen cifras oficiales sobre el número de personas que perciben propinas por sus actividades laborales, pero una gran cantidad de trabajadores que perciben hasta un salario mínimo estarían dentro de este segmento.2

En este sentido, datos de la Encuesta Nacional de Ocupación y Empleo 2024 del Instituto Nacional de Estadística y Geografía (Inegi) indican que en México 14 millones 691 mil 799 personas ganan hasta un salario mínimo.3

Para el tercer trimestre de 2024, se registraba 33.4 por ciento de personas en condiciones de precariedad. Este indicador llamado Tasa de Condiciones Críticas de ocupación (TCCO) incluye a personas que laboran menos de 35 horas a la semana por razones ajenas a su voluntad, personas que laboran más de 35 horas semanales, pero obtienen ingresos mensuales inferiores al salario mínimo, y las que trabajan por encima de las 48 horas a la semana percibiendo hasta dos salarios mínimos.

Empresas de servicios como los restaurantes mantienen una actividad económica que puede ser altamente variable, con productos perecederos y que a pesar de esto tienden a funcionar con un modelo de personal inflexible, donde los gastos son fijos sin importar el nivel de ocupación. Lo anterior ocasiona que los salarios del personal tiendan a ser bajos y que exista un alto incentivo a brindar un buen servicio con el fin de maximizar las propinas.

Investigaciones sobre los trabajadores en México ejemplifican la dureza y vulnerabilidad de sus condiciones de trabajo, en especial en el sector de los servicios al consumidor, donde existen incluso circunstancias que pueden llevar a banalizar las condiciones de precariedad y la convierten en una circunstancia vivida como natural, en donde hasta las prácticas ilegales y la corrupción pueden llegar a normalizarse.

II. Nuestro país es actualmente uno de los países que mayores flujos turísticos recibe en el mundo, ocupando el sexto lugar de acuerdo a la Organización Mundial del Turismo (OMT).

“México ha mostrado un aumento sostenido en la generación de ingresos: en 2019 se recibieron 24.6 mil millones de dólares, mientras que en 2023 la cifra llegó a los 28 mil de millones de dólares; en 2023 se superaron ambas cifras con un ingreso de 30.7 mil de millones de dólares”.4

Por su parte, el Inegi informó que para 2023 el turismo alcanzó un monto de 2 millones 582 mil pesos, lo que representó 8.6 por ciento del producto interno bruto (PIB) de nuestro país, lo que deja en evidencia la importancia estratégica de dicho sector para la economía mexicana.

De igual manera, se reportó que las actividades turísticas generaron 2.8 millones de puestos de trabajo ocupados remunerados, lo que representa 7.2 por ciento del total nacional:

“La cifra refleja un crecimiento de 3.1 por ciento respecto a 2022, año en el que se generaron 2.7 millones. La mayor contribución se registró en el rubro restaurantes, bares y centros nocturnos, con 24.7 por ciento. Siguieron transporte de pasajeros, con 22.0 por ciento, y alojamiento para visitantes, con 13.7 por ciento”.5

Lo anterior implica que deben generarse políticas más eficaces tanto en captación de turistas nacionales y extranjeros, como en la captación de divisas internacionales derivadas de la inversión en dicho rubro. Sin embargo, fortalecer exclusivamente el Impuesto sobre la Renta con cargo al salario de los trabajadores de dicha industria, en lugar de incrementar los flujos turísticos contribuiría a desincentivar tanto la formalidad laboral, con el consecuente descuido en los servicios turísticos, como a desalentar el trabajo diario de los trabajadores.

III. México se encuentra entre los países que menos eficazmente recauda a nivel global, ocupando el último lugar entre los 36 países miembros de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), registrando el equivalente a 16.2 por ciento del PIB en ingresos tributarios en 2017, mientras que el promedio de recaudación del resto de dichos países es de 34 por ciento, más del doble de nuestro país.6

A pesar de lo anterior, las políticas recaudatorias que se centran en los salarios de los más desfavorecidos de nuestro país, entre los que, como se ha señalado anteriormente, se encuentran los meseros, valets, choferes y otros trabajadores de las industrias restaurantera y turística nacionales, no contribuyen sustancialmente a incrementar los niveles de recaudación nacionales, sino que, por el contrario, generan un esquema de no redistribución de los impuestos en detrimento de los más económicamente vulnerables.

A lo anterior debemos añadir que según el Centro de Investigación Económica y Presupuestaria (CIEP), en México la recaudación sobre el ingreso de las personas físicas por sus salarios y ganancias por actividad empresarial, representa sólo 3.5 por ciento del PIB, siendo el promedio de la OCDE de 8.1 por ciento del PIB.7

Si tomamos en cuenta que de este espectro sólo el porcentaje de menor ingreso corresponde a los trabajadores, resulta que incrementar la recaudación sobre sus salarios no necesariamente contribuiría a una salud recaudatoria.

Lo que es imperativo, en todo caso, es fortalecer el combate a la evasión fiscal de los grandes contribuyentes.

Sin embargo, el 30 de abril de 2019, el Sistema de Administración Tributaria (SAT), estableció en el Diario Oficial de la Federación (DOF) que las propinas son parte del salario del trabajador y debe por tanto retenérsele el correspondiente Impuesto sobre la Renta:

“El artículo 94, primer párrafo, de la Ley del ISR establece que se consideran ingresos por la prestación de un servicio personal subordinado, los salarios y demás prestaciones que deriven de una relación laboral, incluyendo la participación de los trabajadores en las utilidades de las empresas y las prestaciones percibidas como consecuencia de la terminación de la relación laboral.

Conforme a lo dispuesto por el artículo 96 de la Ley del ISR, respecto del impuesto que resulte a cargo del trabajador, la retención se calculará aplicando a la totalidad de los ingresos obtenidos en un mes de calendario la tarifa a que se refiere dicha disposición legal.

El artículo 346 de la Ley Federal del Trabajo señala que las propinas percibidas por los trabajadores en hoteles, casas de asistencia, restaurantes, fondas, cafés, bares y otros establecimientos análogos, son parte del salario del trabajador.

Por lo anterior, las propinas antes referidas que les sean concedidas a los trabajadores, deben ser consideradas por el empleador para efectuar el cálculo y retención del ISR que, en su caso, resulte a cargo del trabajador, en los términos del artículo 96 de la Ley del ISR”.8

No obstante, hay controversia respecto a dicho criterio. De hecho, en la Tesis I.1o.A.240 A (10a.), sustentada por el Primer Tribunal Colegiado en Materia Administrativa del Primer Circuito, correspondiente a la Undécima Época, Registro número 2023359, publicada en el Semanario Judicial de la Federación y su Gaceta, Tomo II, julio de 2021, página 2373.9 y en el criterio sustantivo 15/2015/CTN/CS-SPDC de la Procuraduría de la Defensa del Contribuyente, se considera que no existe obligación de retención del empleador o patrón sobre las propinas.

Es por ello que, con la finalidad de favorecer el salario digno de los trabajadores, incentivar el turismo en nuestro país, así como estimular al Gobierno de la República a generar políticas recaudatorias que busquen gravar las actividades de los agentes económicos preponderantes y los grandes contribuyentes de nuestro país y no a los grupos más vulnerables de nuestro país.

Cabe destacar que esta iniciativa tiene antecedentes en el trabajo legislativo del senador Clemente Castañeda Hoeflich, quien presentó una propuesta en esta materia el 10 de septiembre de 2019.10 Dicha iniciativa fue concluida conforme al Acuerdo de la Mesa Directiva para dar conclusión a las iniciativas presentadas por senadores que se encuentran pendientes de dictamen en la Cámara de Senadores, de fecha 30 de abril de 2024, en cumplimiento del artículo 219 del Reglamento del Senado.

Pero dada su relevancia y el impacto en los trabajadores de sectores de servicios, hoy se presenta nuevamente con el objetivo de fortalecer las condiciones laborales y proteger los derechos de los trabajadores que dependen de las propinas como parte sustancial de su ingreso.

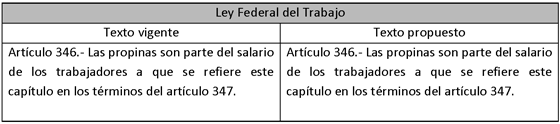

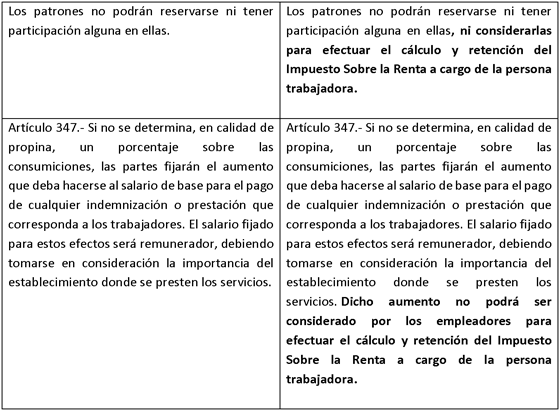

IV. Para mayor claridad, se expone el siguiente cuadro comparativo:

Por lo anteriormente expuesto, someto a consideración de este pleno la siguiente iniciativa con proyecto de

Decreto por el que reforman los artículos 346 y 347 de la Ley Federal del Trabajo

Artículo Único. Se reforman los artículos 346 y 347 de la Ley Federal del Trabajo, para quedar como sigue:

Artículo 346. Las propinas son parte del salario de los trabajadores a que se refiere este capítulo en los términos del artículo 347.

Los patrones no podrán reservarse ni tener participación alguna en ellas, ni considerarlas para efectuar el cálculo y retención del Impuesto sobre la Renta a cargo de la persona trabajadora.

Artículo 347. Si no se determina, en calidad de propina, un porcentaje sobre las consumiciones, las partes fijarán el aumento que deba hacerse al salario de base para el pago de cualquier indemnización o prestación que corresponda a los trabajadores. El salario fijado para estos efectos será remunerador, debiendo tomarse en consideración la importancia del establecimiento donde se presten los servicios. Dicho aumento no podrá ser considerado por los empleadores para efectuar el cálculo y retención del Impuesto sobre la Renta a cargo de la persona trabajadora.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 ¿Cómo se manejan las propinas en México?», El

Universal, 15 de enero de 2018, disponible en:

https://www.eluniversal.com.mx/menu/como-se-manejan-las-propinas-en-mexico

2 Encuesta Nacional de Ocupación y Empleo 2016»,

INEGI, 14 de febrero de 2017, disponible en

https://www.inegi.org.mx/saladeprensa/boletines/2017/enoe_ie/enoe_ie2017_02.pdf

3 Encuesta Nacional de Ocupación y Empleo, Tercer trimestre de 2024» INEGI. 2 de diciembre de 2024, disponible en: https://www.inegi.org.mx/saladeprensa/boletines/2017/enoe_ie/enoe_ie201 7_02.pdf

4 ONU Turismo: México muestra recuperación de los

niveles de actividad turística previos a la pandemia. 11 de febrero de

2025. https://mexico.ladevi.info/actualidad/onu-turismo-mexico-muestra-recuperacion-los-niveles-actividad-turistica

-previos-la-pandemia-n79286#:~:text=M%C3%A9xico%20ha%20tenido%20una%20notable,visitantes%

20internacionales%2C%20de%20acuerdo%20con

5 Cuenta satélite del turismo de México (CSTM) 2023.

INEGI. 18 de diciembre de 2024.

https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2024/CSTM/CSTM2023.pdf

6 Comparativo de recaudación. Principales impuestos», Centro de Investigación Económica y Presupuestaria, 26 de marzo de 2019, disponible en: https://ciep.mx/comparativo-de-recaudacion-principales-impuestos/

7 Ídem.

8 Criterios no vinculatorios de las disposiciones

fiscales», Diario Oficial de la Federación, 30 de abril de 2019,

https://www.dof.gob.mx/nota_detalle.php?codigo=5559008&fecha=30/04/2019

9 SCJN, Tesis Registro digital 2023359, disponible en: https://sjf2.scjn.gob.mx/detalle/tesis/2023359

10 Senado de la República, Gaceta Parlamentaria,

disponible en:

https://www.senado.gob.mx/66/gaceta_del_senado/documento/98906

Palacio Legislativo de San Lázaro, a 12 de marzo de 2025.

Diputado Pablo Vázquez Ahued (rúbrica)

Que reforma el artículo 20 de la Ley Federal de Derechos, a cargo de la diputada Paola Michell Longoria López, del Grupo Parlamentario de Movimiento Ciudadano

Quien suscribe, diputada Paola Michell Longoria López, integrante del Grupo Parlamentario de Movimiento Ciudadano en la LXVI Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto por los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; así como los artículos 6, numeral 1; 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración del pleno de la honorable Cámara de Diputados iniciativa con proyecto de decreto por el que se adiciona un párrafo al artículo 20 de la Ley Federal de Derechos, al tenor de la siguiente

Exposición de Motivos

La participación de las y los deportistas de alto rendimiento en competiciones internacionales son motivo de orgullo para todos los mexicanos. Cada cuatro años vemos los Juegos Olímpicos, el Mundial de Futbol, los Juegos Centroamericanos y los panamericanos, entre muchas otras competencias. Los competidores mexicanos nos brindan diversas emociones, alegrías y mucho orgulloso cuando ganan medallas y de quienes la portan. Lo cierto es que, detrás de todas las contiendas, detrás de toda medalla, existe un trabajo diario que implica disciplina, esfuerzo, trabajo y concentración, no sólo se trata de realizar una actividad física, sino de prepararse física y mentalmente para la competencia.

Todo ese esfuerzo y preparación implica un gasto que las y los atletas no siempre logran solventar, ya que se deben pagar entrenadores, preparadores físicos, psicológicos, insumos deportivos y, por supuesto, los viajes a las competiciones. De hecho, se estima que en promedio un deportista necesita entre 1.5 y 3.5 millones de pesos al año para la preparación de un ciclo olímpico.1

Si bien es cierto que la Comisión Nacional de Cultura Física y Deporte (Conade) ofrece apoyos para los deportistas con resultados sobresalientes, la realidad es que éstas se ajustan al presupuesto que anualmente se aprueba y a la inversión que el Estado otorga al deporte. Así, en los últimos años se ha observado un detrimento importante en el manejo de recursos públicos destinados a la promoción de nuevos talentos deportivos. De acuerdo con un estudio de la organización México Evalúa, desde 2016 hasta la fecha se ha generado una reducción en las becas deportivas de 40 por ciento.2

Esto se debió a que, en dicho año, el gobierno de Enrique Peña Nieto eliminó el programa del Sistema Mexicano del Deporte de Alto Rendimiento, dejando la responsabilidad de apoyar a los deportistas al Programa de Cultura Física y el Deporte, mismo que comenzó a contar con más actividades, sin que ello, implicara más recursos.

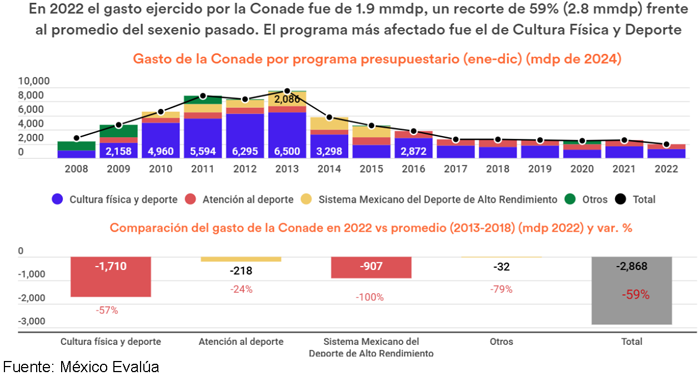

Posteriormente, con la llegada del gobierno del presidente Andrés Manuel López Obrador, el apoyo a las becas de las y los deportistas se redujo aún más. De hecho, en 2022 el gasto de la Conade fue de 1.9 mil millones de pesos, es decir 59 por ciento por debajo del promedio del sexenio pasado y el peor presupuesto registrado en 15 años. De esta forma, el gasto de la Conade en el apoyo a los deportistas fue casi cien veces menor que el registrado en el sexenio anterior, tal y como se observa en la siguiente tabla3 :

Todo lo anterior provocó una difícil situación para las y los atletas mexicanos de alto rendimiento. Así, a manera de ejemplo, se puede mencionar la situación del clavadista olímpico Osmar Olvera, quien durante el periodo de 2020 a 2024 recibió una beca deportiva de 156 mil pesos. Esto quiere decir que se le otorgó un ingreso mensual de 3 mil 250 pesos, el equivalente a 108 pesos diarios. Si tomamos en cuenta que el salario mínimo actual está en 278.80, es claro que el medallista no recibía suficientes ingresos para entrenar o acudir a las competencias.4

Si esto está ocurriendo con las y los deportistas consolidados, ¿qué pasa con los nuevos talentos? La realidad es que las y los jóvenes que ingresan al deporte y que desean iniciar una carrera, no siempre cuentan con facilidades.

La situación es muy compleja, debido a que, al iniciar, muchas veces no cuentan con apoyos para poder entrenar y solventar sus viajes para competir; muchos de ellos no cuentan con respaldo gubernamental que podría combinarse con las aportaciones de la familia, o de sí mismos al dedicarse, además, a alguna actividad económicamente productiva, para hacerse de los recursos necesarios para solventar los gastos que implica la actividad deportiva de alto rendimiento.

Por todo lo anterior, resulta necesario encontrar mecanismos que permitan disminuir las cargas económicas, a fin de facilitar su desarrollo.

En tal virtud, la presente iniciativa tiene como objetivo adicionar al artículo 20 de la Ley Federal de Derechos un párrafo para que se exente el pago de pasaporte para deportistas que acudirán a una competición internacional.

Con esta iniciativa se busca conformar un pequeño, pero importante apoyo, para todas y todos los deportistas que acuden a competir en el exterior, debido a que ningún gasto es poco cuando una persona se prepara para una competencia internacional.

Ahora bien, a fin de acreditar que se trata de un deportista susceptible de la exención como lo propone esta iniciativa, será necesario que se cumplan dos condicionantes:

1. Que se trate de deportistas que son seleccionados o seleccionadas nacionales para representar a nuestro país en una competición internacional oficial, lo cual implica que ya cuenta con documentación que le acredita para tal fin; y

2. Que su federación deportiva cuente con Registro Único del Deporte (RUD) vigente emitido por la Conade, lo cual implica que se trata de una asociación deportiva nacional, que es integrante del Sistema Nacional de Cultura Física y Deporte (Sinade), y por tanto, es una organización oficialmente reconocida por la autoridad gubernamental y, en consecuencia, cuenta con la documentación que le acredita como la persona moral que representa al deporte por el que se ha conformado la selección nacional que se trate.

Aunado a lo anterior, en la presente iniciativa se propone que los familiares de cada deportista en línea consanguínea directa cuenten con un descuento de 50 por ciento para acompañarle, sobre todo si se trata de un menor de edad, partiendo del Precepto –y principio– del interés superior de la niñez y adolescencia, o cuando el deportista es una persona con discapacidad, destacándose en el deporte adaptado.

A continuación, se agrega un cuadro comparativo de la propuesta de reforma:

Ley Federal de Derechos

Por lo anteriormente expuesto se pone en consideración, el siguiente

Decreto

Único. Se adiciona un párrafo al artículo 20 de la Ley Federal de Derechos, recorriéndose los subsecuentes para quedar como sigue:

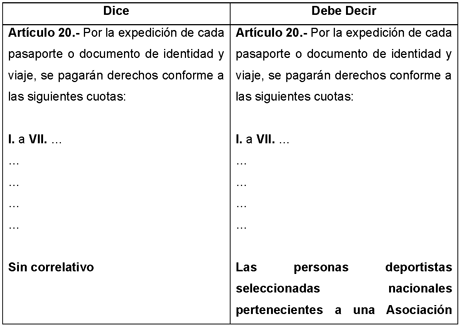

Artículo 20. Por la expedición de cada pasaporte o documento de identidad y viaje, se pagarán derechos conforme a las siguientes cuotas:

I. a VII. ...

...

...

...

...

Las personas deportistas seleccionadas nacionales pertenecientes a una Asociación Deportiva Nacional con Registro Único del Deporte vigente, serán susceptibles a la exención del pago de derechos de las fracciones I a III, cuando acrediten la participación en competición internacional como seleccionado nacional de México. Las y los familiares en línea consanguínea directa a las personas deportistas seleccionadas nacionales pagarán el 50 por ciento de las cuotas establecidas en las fracciones I a III.

...

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 ¿Cuánto cuesta ser un deportista de alto

rendimiento? Miércoles 21 de diciembre del 2022 en

https://oem.com.mx/elsoldetoluca/deportes/a-cuanto-asciende-y-en-que-gastan-los-deportistas-de-alto-rendimiento-14500152

2 México Evalúa; Consulta en

https://numerosdeerario.mexicoevalua.org/2023/06/23/conade-la-cuantificacion-del-abandono-a-los-atletas/

3 México Evalúa; Consulta en

https://numerosdeerario.mexicoevalua.org/2023/06/23/conade-la-cuantificacion-del-abandono-a-los-atletas/

4 SENN FERRERO & ASOCIADOS; CONADE: un análisis de la escasa inversión en el deporte mexicano, Consulta en https://www.sennferrero.com/2024/10/11/conade-un-analisis-de-la-escasa- inversion-en-el-deporte-mexicano/

Palacio Legislativo de San Lázaro, a 12 de marzo de 2025.

Diputada Paola Michell Longoria López (rúbrica)