Gaceta Parlamentaria, año XXVIII, número 6723-II-6, martes 18 de febrero de 2025

- Que reforma el artículo 23 de la Ley para Regular las Sociedades de Información Crediticia, en materia de historiales crediticios, a cargo de la diputada Gloria Elizabeth Núñez Sánchez, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma los artículos 8o. y 120 de la Ley General de Bienes Nacionales, en materia de medidas de inclusión de las ventanas al mar o accesos libres a las playas nacionales, a cargo de la diputada Gloria Elizabeth Núñez Sánchez, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma y adiciona diversas disposiciones de Ley General de Pesca y Acuacultura Sustentables, a cargo del diputado Miguel Ángel Sánchez Rivera, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma y adiciona diversas disposiciones de la Ley Nacional del Sistema Integral de Justicia Penal para Adolescentes y de la Ley General de los Derechos de Niñas, Niños y Adolescentes, a cargo de la diputada Amancay González Franco, del Grupo Parlamentario de Movimiento Ciudadano

Que reforma el artículo 23 de la Ley para Regular las Sociedades de Información Crediticia, en materia de historiales crediticios, a cargo de la diputada Gloria Elizabeth Núñez Sánchez, del Grupo Parlamentario de Movimiento Ciudadano

Quien suscribe, Gloria Elizabeth Núñez Sánchez, integrante del Grupo Parlamentario de Movimiento Ciudadano en la LXVI Legislatura, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y 6, numeral 1, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración del pleno de esta soberanía iniciativa con proyecto de decreto por el que se reforma el artículo 23 de la Ley para regular las Sociedades de Información Crediticia, en materia de historiales crediticios, con base en la siguiente

Exposición de Motivos

El crédito es un acto a través del cual una persona (acreedor) confía dinero a otra persona (llamada deudor) por un periodo determinado. Una vez trascurrido el plazo, la persona que recibió el dinero se lo devuelve al acreedor. Usualmente los créditos no son gratuitos, por lo que el deudor, al momento de devolverle el dinero al acreedor o antes, debe agregar un pago adicional o premio al cual se le denomina “interés” y se expresa o se da a conocer a través de la tasa de interés.

Dentro de las principales actividades de las Instituciones Bancarias, o conocidas comúnmente como Bancos, es proporcionar créditos a sus clientes, principalmente personas y empresas. Los créditos también se conocen como “préstamos” o “financiamientos” en el lenguaje bancario; estos a su vez tienen que complementar un mínimo de requisitos que fijan las propias instituciones y que éstas se ven reguladas por la normativa correspondiente, pero que sin excepción cada Institución marca sus propios requisitos, siempre que estos no se encuentren al margen de la ley.

Las personas (deudores) pueden utilizar el dinero obtenido a través de los créditos, prestamos o financiamientos, según sus necesidades, ya sea para la adquisición de bienes de consumo o para la inversión dentro de empresas, sin importar la magnitud o el giro de estas. Sin embargo, también existen los créditos específicos que se otorgan a las dichas empresas, para que éstas inviertan en bienes intermedios o de capital a fin de mejorar sus procesos de producción y aumentar su producción, en donde este tipo de créditos, son motivo de características y requisitos para su adquisición de manera específica para el giro o actividad empresarial.

Las Instituciones Bancarias, como se cita en la presente investigación, cuentan con una extensa gama en sus productos financieros, con base en las necesidades de quienes pretenden adquirir un servicio financiero, llámese a este como créditos, créditos hipotecarios, créditos para la adquisición de vivienda, créditos automotrices, créditos de prenda, tarjetas de crédito, entre muchas posibilidades de acceder a dichos servicios; sin embargo, como se menciona, existen productos crediticios específicos para las empresas, más aún los créditos pyme, microcréditos, de habilitación y avío, refaccionarios, quirografarios, prendarios, e interbancarios y refaccionarios, por citar algunos de los más reconocidos entre las instituciones bancarias y de crédito.

En la mayoría de los casos citados, el deudor puede pagar el crédito a plazos previamente establecidos o bien puede hacer un solo pago al final del periodo por el total del crédito, adicionando el interés que se haya pactado entre el deudor y el acreedor; en esta parte es preciso reiterar que dichas formas de pago siempre se entenderán previstas por la legislación aplicable a cada uno de los supuestos que se pudieran generar, tomando en consideración que si bien, el tipo de contrato celebrado entre las partes es acorde a sus voluntades, el pacto entre plazos, intereses, hipotecas, prendas, etc. Siempre se encontrarán previstos en la ley.

Por lo general, una vez que se utiliza el crédito no se puede volver a disponer del dinero que fue objeto del contrato, aunque el deudor ya lo haya pagado de manera total o parcial, existiendo una excepción a esta regla son los créditos revolventes o renovables, siempre que dicha forma de crédito haya sido especifica en el contrato celebrado, en donde el ejemplo más citado es el crédito que se otorga mediante las tarjetas de crédito, en los que el tarjetahabiente puede volver a hacer uso de la parte de la línea de crédito utilizada una vez que la haya liquidado y así las veces que el contratante lo estime necesario y lo permita el contrato celebrado con la institución bancaria.

Como se señaló, existe la posibilidad que dentro de la celebración del contrato con la institución bancaria, esta solicite al deudor o posible acreedor del crédito una garantía especifica y pactada dentro del mismo, esto para contar con la certeza ante la imposibilidad o falta de pago, que existirá la garantía de cubrir la obligación pactada en el contrato mediante el cual se generó el crédito. Estas garantías pueden constituirse a través de hipotecas, prendas o fideicomisos.

Ante el incumplimiento de pago, existen mecanismos y herramientas mediante las cuales, las instituciones bancarias generan certeza sobre sus actos, existiendo además empresas o instituciones encargadas de llevar un historial crediticio, este permite conocer los antecedentes de toda persona física o moral, que pretende o fue parte en la celebración de un crédito, cualquiera que fuera este; dichas instituciones ostentan como tarea principal, contar con un registro de cumplimiento o incumplimiento de pagos, fechas de registro, fechas de celebración, entre muchos otros caracteres que permiten conocer y generar un antecedente del cual, las instituciones bancarias en gran parte garantizan que el deudor cumplirá con sus obligaciones o que en su defecto, dicho deudor cuenta con antecedentes en los cuales no registra el cumplimiento sobre las mismas; a este tipo de registros se les conoce como burós de crédito.

La autonomía de las instituciones bancarias tiene correlación con la función de su banca, en donde el capital con el que cuenta la institución y del cual estas generan diversos servicios de crédito, en gran medida tienen su captación principal en los ahorros de los cuentahabientes o también llamados clientes de éstos. Por ello, toda institución bancaria cuida cada aspecto al momento de otorgar líneas de crédito en sus diversas modalidades, ejemplo de ello lo publicado por la Asociación de Bancos de México en su sitio web, dando cita a lo señalado mediante conceptos específicos de dicha publicación;

Función de la Banca

La banca tiene tres funciones primordiales:

a) administrar el ahorro;

b) transformar el ahorro en créditos para apoyar los proyecto productivos; y

c) administrar el sistema de pagos que permite la liquidación de las operaciones comerciales.

Administración del Ahorro

En una economía siempre hay personas o empresas que por alguna razón tienen ingresos mayores a sus gastos generando así un excedente que ahorran para un consumo o inversión posterior. La administración de una parte importante de los ahorros de todas esas personas y empresas es responsabilidad de la banca; de ahí la relevancia de que los bancos asignen especial cuidado a quién le prestan, pues en última instancia no son sus recursos, si no los de la sociedad.

Crédito

La banca convierte la gran masa de pequeños ahorros, típicamente de corto plazo y adversos al riesgo, en crédito a distintos plazos y en instrumentos de inversión para otros agentes que toleran mayores niveles de riesgo.

Esta intermediación está sujeta a leyes, regulaciones y políticas que son supervisadas, tanto por las autoridades como por la alta dirección de las instituciones, para no poner en riesgo la estabilidad de las instituciones y en última instancia los recursos de la sociedad.

Administración del sistema de pagos

Adicional a las funciones de administrar el ahorro y asignar el crédito eficientemente, existe una tercera igualmente importante que consiste en facilitar la liquidación de las obligaciones que se producen entre los agentes económicos, es decir, los bancos desempeñan un papel estratégico al permitir el flujo de los recursos financieros en todo el país al distribuir los billetes y monedas, al pagar los cheques que se emiten, al ofrecer el servicio de pago con tarjetas de débito y crédito, al procesar transferencias electrónicas de fondos, al ampliar la distribución de efectivo a través de los cajeros automáticos, entre otros.1

Citado lo anterior es que toma relevancia el llamado historial crediticio, mismo que resulta como la herramienta indispensable, para que las instituciones financieras otorguen o nieguen el acceso los créditos en sus diferentes modalidades, reduciéndolo a este como “La suma de antecedentes crediticios de una determinada persona”, resaltando sobre el mismo, el comportamiento que al ejercer o hacer uso de un crédito.

Existe dentro de la legislación actual un periodo de resguardo de información de la cual se hace mención en los párrafos que anteceden, para lo cual, la intención de esta iniciativa es reducir el tiempo de resguardo del historial crediticio, no de manera perjudicial para las instituciones bancarias, ni tampoco pretendiendo vulnerar la garantía de pago o de responsabilidad de los deudores, pero si, una modificación que permita la reactivación económica de manera periódica, con la certeza de conocer los dichos antecedentes crediticios.

En la actualidad, la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) protege los derechos de los usuarios financieros, dicha comisión es un ente dentro del cual, los usuarios han podido recibir asesorías, garantías, y sobre todo defensas sobre sus derechos financieros; lo anterior a permitido generar una cultura financiera, de la cual los historiales crediticios, son los temas de mayor interés, así como la regulación y consecuencias que pueden generar éstos.

La propia Condusef advierte:

Existen empresas privadas que proveen este tipo de información como servicio, en nuestro país son conocidas como Buró de Crédito o Círculo de Crédito. Ellas concentran la información de todas las personas que hayan tenido, o que tengan actualmente son sujetas de algún crédito.

Dicha información la pueden solicitar diferentes empresas, entre ellas: bancos, establecimientos comerciales, tiendas departamentales, compañías telefónicas, compañías automotrices, etc., esto con el objeto de evaluar y saber sobre el comportamiento de las personas, previo a otorgar un crédito. Es por eso que los mexicanos buscan que este se encuentre sin registro negativo o con saldos pendientes, incluso cobros realizaros a través de los Órganos Jurisdiccionales, pues es el requisito por excelencia para poder acceder a un crédito.2

Pero, ¿por qué los accesos a los créditos toman relevancia dentro de la economía en México? Para muchas personas, llámese física o moral, pequeñas y medianas empresas, comerciantes, entre otros, el acceso al crédito es la posibilidad de adquirir recursos para emprender, invertir o ampliar un negocio, estos son los giros que buscan los mexicanos cuando se enfrentan a la decisión de buscar un crédito. El acceso al capital se obtiene al medir el tamaño del crédito bancario y no bancario. El tener acceso al crédito permite la inversión en la creación de nuevas empresas y la reinversión para aumentar la productividad de las empresas ya establecidas. Es por eso que un crédito se vuelve fundamental para el crecimiento exponencial de empleos y de la economía en general.

De acuerdo con México, ¿Cómo Vamos?, lo deseado es que el crédito sea equivalente al 100% del PIB, similar al que de acuerdo con datos del Banco Mundial poseen las economías de ingresos medios. El crédito debe otorgarse con responsabilidad, enfocándolo en proyectos productivos que permitan recuperar la inversión y no solo en consumo.3

Dicho portal se encarga de elaborar semáforos económicos con datos de crédito al consumo, crédito a la vivienda, endeudamiento de empresas y personas físicas con actividad empresarial, Banco de México; Producto Interno Bruto (serie original a precios corrientes), Banco de Información Económica del Inegi. Determinación de la meta: se fijó la meta siguiendo los datos del Banco Mundial, que muestran que las economías de ingresos medios otorgan crédito equivalente a 100 por ciento de su PIB. Siendo estos su fuente para la captación de información y generación de sus productos y contenidos.

Para Gustavo A. del Ángel Mobarak y Ana Laura Martínez Gutiérrez, en su documento Inclusión y salud financieras para la movilidad social: propuestas para una política pública, para publicarse en 2024 señalan: “La inclusión financiera proporciona herramientas que permiten superar las barreras socioeconómicas que las circunstancias de origen pueden imponerles a las personas. El uso adecuado de instrumentos financieros es un factor clave para la movilidad social ascendente en la medida en que contribuye al bienestar y a la formación de capital humano, ya que fortalece la inversión de los hogares en educación y salud, la formación de un patrimonio y las posibilidades de las personas para ser emprendedoras. Por ello, la inclusión financiera continúa siendo un objetivo importante de política pública para el desarrollo de una sociedad más justa, en particular, en los segmentos más vulnerables de la sociedad”.4

El Panorama anual financiero 2024 arroja cifras interesantes con base en lo indicadores de los usuarios crediticios, mismas cifras que nos orientan al crecimiento gradual de las personas que buscan el acceso a los multicitados servicios financieros o de crédito.

En el Panorama anual financiero 2024, el de más reciente publicación y que aporta datos de 2023, encontramos que El número de cuentas de captación se ubicó en 162.6 millones de contratos, lo cual representó un crecimiento de 13 por ciento respecto a 2022. Cabe mencionar el crecimiento que tuvo el Banco del Bienestar, pues su número de cuentas de captación incrementó poco más de 13.5 millones, crecimiento relacionado con la dispersión de los recursos de programas sociales. Asimismo, el crecimiento que tuvieron las SOFIPO fue de poco más de 4.2 millones.

El número de créditos a personas físicas en el país fue de 70.6 millones, lo que implicó un incremento de siete por ciento respecto a 2022. Una de las principales causas del crecimiento del número de créditos en este año se debió a los créditos dispersados a través de Nu México Financiera, los cuales ascendieron a un poco más de 3.4 millones de créditos, representando la mitad de los créditos otorgados por las entidades de ahorro y crédito popular y el 81 por ciento de los de las Sofipo.5

Aunque el crédito y los productos financieros deben ser otorgados con responsabilidad, es importante buscar alternativas para que una mayor proporción de la población tenga acceso al sistema financiero. Otras acciones, como un impulso a la educación financiera otorgada y la disminución de barreras de entrada para la apertura y operación de bancos, también deberán ser consideradas para potenciar la inclusión financiera en el país.

Al cierre de 2023, el número de sucursales en el país fue de 18 mil 89, tuvo un crecimiento de 9 por ciento respecto a 2022.

Casi cuatro de cada cinco municipios contaron con una sucursal, en estos municipios con sucursal habita 98 por ciento de la población adulta total del país.

El crecimiento de las sucursales se debió, principalmente, al establecimiento de sucursales del Banco del Bienestar, que alcanzaron un total de dos mil 802 sucursales al cierre del año, colocándose como el banco con mayor número de sucursales y cobertura en el país.

La entidad con el mayor número de sucursales fue la Ciudad de México, donde se concentraron mil 787; mientras el municipio con más sucursales fue Guadalajara, en el estado de Jalisco, con 362. El porcentaje de la población con acceso al menos a una sucursal a una distancia de cuatro kilómetros fue de 83 por ciento, que representa el 30 por ciento de localidades con más de 20 habitantes.

En el contexto internacional, al cierre de 2022, el número de sucursales de la banca comercial por cada 10 mil personas adultas fue de 1.2 para México. Dicha cifra resultó superior en Colombia, con 1.3, y menor en Chile, con 1.0.

Al cierre de 2023, el número de cuentas de captación se ubicó en 162.6 millones de contratos, lo cual representó un crecimiento de 13 por ciento respecto a 2022. Las cuentas de captación reportaron un saldo promedio de 48 mil 672 pesos.

Cabe mencionar el crecimiento que tuvo la banca de desarrollo, principalmente a través del Banco del Bienestar, pues su número de cuentas de captación incrementó en poco más de 13.5 millones, con relación a 2022, crecimiento relacionado con la dispersión de los recursos de programas sociales. De igual manera, el crecimiento que tuvieron las Sofipo fue de poco más de 4.2 millones, representando 68 por ciento más cuentas de captación que en 2022.

La Ciudad de México fue la entidad con mayor número de cuentas de captación registrando 33 millones 517 mil; el municipio con mayor número fue la alcaldía Benito Juárez con poco más de 9 millones.6

Con base en las referencias anteriores podemos entendemos que cada vez más, las instituciones financieras se van convirtiendo en la alternativa social, para el impulso de la economía local y nacional, siendo estos servicios lo que permiten la creación de nuevos empleos, el fomento a las Pyme, la mejora de la economía, el crecimiento en materia de bienestar social, así como la calidad de vida; mediante el acceso a créditos con mayor facilidad y fluidez, es una realidad que los créditos en cualquiera de sus formas representanta una reactivación y solidez económica a través de la cual estas micro, pequeñas y medianas empresas encuentran la forma de captación de recurso para la creación y subsistencia de las mismas, es por ello que resulta necesario esa redacción al resguardo del historial, dado que las formas de contratación a dichos servicios, cada vez se entienden con mayor garantía, pero también con mayor facilidad de acceso a quien busca generar nuevos contratos.

Lamentablemente, en la actualidad, México no cuenta con incentivos o programas sociales que beneficien de manera directa dicho sector, por lo que presento el siguiente

Cuadro comparativo

Ley para regular las Sociedades de Información Crediticia

Por lo expuesto y fundado se somete a consideración de la Cámara de Diputados de la LXVI Legislatura del Congreso de la Unión el siguiente proyecto de

Decreto por el que se reforma el artículo 23 de la Ley para regular las Sociedades de Información Crediticia

Único. Se reforma el artículo 23 de la Ley para regular las Sociedades de Información Crediticia; para quedar como sigue:

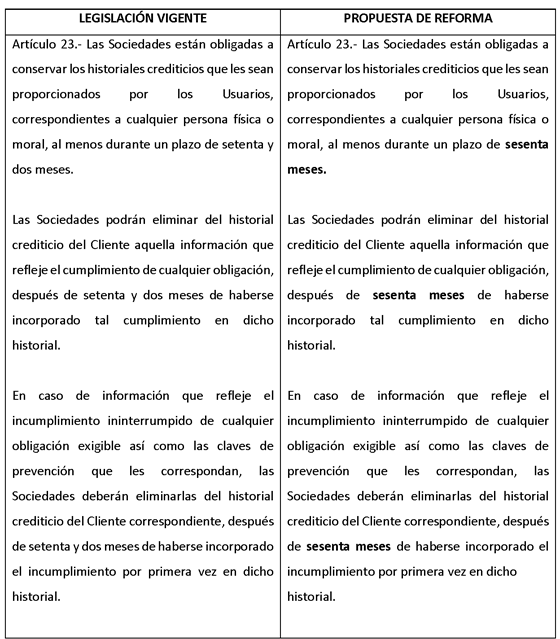

Artículo 23. Las sociedades están obligadas a conservar los historiales crediticios que les sean proporcionados por los usuarios, correspondientes a cualquier persona física o moral, al menos durante un plazo de sesenta meses.

Las sociedades podrán eliminar del historial crediticio del cliente aquella información que refleje el cumplimiento de cualquier obligación, después de sesenta meses de haberse incorporado tal cumplimiento en dicho historial.

En caso de información que refleje el incumplimiento ininterrumpido de cualquier obligación exigible así como las claves de prevención que les correspondan, las Sociedades deberán eliminarlas del historial crediticio del cliente correspondiente, después de sesenta meses de haberse incorporado el incumplimiento por primera vez en dicho historial.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Asociación de Bancos de México, La banca en México; función de la banca, https://www.abm.org.mx/la-banca-en-mexico/ Última Visita: 8 de febrero de 2025.

2 Condusef, Buen historial crediticio, https://www.condusef.gob.mx/Revista/index.php/usuario-inteligente/servi cios-financieros/756-buenhistorial-crediticioUltima Visita: 7 de febrero de 2025.

3 México, ¿Cómo vamos?; Semáforos económicos, https://mexicocomovamos.mx/semaforo-nacional/acceso-credito/ Ultima Visita: 7 de febrero de 2025.

4 Inclusión y salud financieras para la movilidad social: propuestas para una política pública, Del Ángel Mobarak, Gustavo A.; y Martínez Gutiérrez, Ana Laura, https://ceey.org.mx/wp-content/uploads/2024/05/06_2024_Del-Angel-y-Mart inez.pdf

5 Panorama Anual de Inclusión Financiera 2024, https://www.cnbv.gob.mx/

Inclusi%C3%B3n/Anexos%20Inclusin%20Financiera/Panorama_2024.pdfUltima Visita: 7 de febrero de 2025.

6 Panorama anual de inclusión financiera 2024, https://www.cnbv.gob.mx/

Inclusi%C3%B3n/Anexos%20Inclusin%20Financiera/Panorama_2024.pdfUltima Visita: 7 de febrero de 2025.

Palacio Legislativo de San Lázaro, a 18 de febrero de 2025.

Diputada Gloria Elizabeth Núñez Sánchez (rúbrica)

Que reforma los artículos 8o. y 120 de la Ley General de Bienes Nacionales, en materia de medidas de inclusión de las ventanas al mar o accesos libres a las playas nacionales, a cargo de la diputada Gloria Elizabeth Núñez Sánchez, del Grupo Parlamentario de Movimiento Ciudadano

Quien suscribe, Gloria Elizabeth Núñez Sánchez, integrante del Grupo Parlamentario de Movimiento Ciudadano en la LXVI Legislatura, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y 6, numeral 1, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración del pleno de esta soberanía iniciativa con proyecto de decreto por el que se reforman los artículos 8, párrafo tercero, y 120, párrafo primero, de la Ley General de Bienes Nacionales, con base en la siguiente

Exposición de Motivos

En los últimos años, los legisladores, empresarios turísticos y los ciudadanos en general, hemos han implementado diversas acciones para garantizar el acceso de todos los ciudadanos y visitantes a las playas nacionales, así como a la zona federal marítimo-terrestre, sin embargo, es necesario continuar impulsando acciones legislativas que promuevan la creación y equipamiento de las denominadas “ventanas al mar” o accesos libres en todo el país, figuras ya contempladas en la terminología cotidiana de quienes participan de dichas actividades, sin embargo, en la actualidad no contamos con un sustento legalista que permita la obligatoriedad en la facilidad a los citados accesos, más aún, tratándose de complejos turísticos que son considerados una reserva social.

El objetivo de la presente iniciativa es incorporar en el texto de diversas disposiciones jurídicas de la Ley General de Bienes Nacionales, la obligación expresa de la autoridad federal administrativa, es decir, la Secretaría de Medio Ambiente y Recursos Naturales (Semarnat), para promover, proteger y asegurar las medidas de inclusión necesarias que garanticen el acceso a las playas nacionales y a la zona federal marítimo-terrestre de las personas con discapacidad.

Si bien es cierto que todavía existe una agenda pendiente para garantizar, tanto en la norma jurídica como en práctica, el libre acceso de todos los ciudadanos y visitantes a las playas nacionales, así como a la zona federal marítimo-terrestre, también lo es, que se venido avanzado en materia legislativa al incorporar en la Ley General de Bienes Nacionales la prohibición de inhibir, obstaculizar, restringir o condicionar el acceso, dejando claro que las playas son bienes de la Nación. Sin embargo, el acceso debe ser garantizado también para las personas con discapacidad, mediante la incorporación en la legislación de criterios de inclusión que a la postre, sean rectores de las políticas públicas en la materia.

El gobierno de México cuenta ya con el programa Centros de Playa, con objetivos específicos que tienen que ver con la vigencia de dichos destinos turísticos, describiéndolo de la siguiente manera:

Objetivo

La diversidad en los modelos de desarrollo de los destinos mencionados conlleva problemáticas diferentes, que hacen necesaria la intervención interinstitucional e intersectorial con el fin de mantenerlos vigentes y, sobre todo, de proponer líneas de acción efectivas orientadas al desarrollo sustentable de los mismos.

Con base en lo anterior se buscará mantener un vínculo permanente y sistematizado con las autoridades estatales y municipales correspondientes, con el propósito de identificar aspectos que inhiban el desarrollo armónico de este tipo de sitios, proponer alternativas, establecer mecanismos formales de colaboración para atenderlos y estimular su consolidación con base en criterios de sustentabilidad, a efecto de coadyuvar al impacto favorable del desarrollo regional y al crecimiento dinámico de las poblaciones con esta caracterización natural.1

Si analizamos dicho texto citado, encontramos la ausencia total de la garantía e inclusión de dichos destinos turísticos, tomando en consideración que dicho programa cuanta con sustentabilidad y atiende prácticamente a todas las entidades federativas que cuentan con áreas costeras. La extensión de más de 11 mil kilómetros de litoral ha sido uno de los principales espacios del territorio nacional determinante en el desarrollo turístico de México, cuya diversidad en su composición natural, tipo de arena, oleaje, fauna marina y clima crean las condiciones necesarias para garantizar el cumplimiento de las expectativas de los segmentos de mercado que encuentran en el producto turístico de sol y playa, el satisfactor fundamental de su interés de recreación y esparcimiento.

Tanto en el Pacífico, el Mar de Cortés, el Golfo de México y el Mar Caribe, México cuenta con importantes destinos, cada uno con atractivos diferentes que son detonadores de la actividad económica, pero que resultan poco incluyentes y sobre todo en algunas ocasiones restringidos.

Las entidades federativas que están integradas directamente en este programa son: Baja California Sur, Colima, Guerrero, Jalisco, Nayarit, Oaxaca y Sinaloa.

De manera indirecta también se atiende, ya sea a través de este programa regional u otros como Mundo Maya, Fronteras y Ruta de los Dioses, a Baja California, Sonora, Quintana Roo, Veracruz y Tamaulipas.

Lo anterior en cuanto a la extensión territorial y programas aplicables al caso, pero si se analizan los últimos datos arrojados por el Instituto Nacional de Estadística y Geografía en su Censo de Población y Vivienda 2020 que es el más reciente en cuanto a tal denominación, las estadísticas de las personas con algún tipo de discapacidad son más que relevantes.

“Según la Organización Mundial de la Salud a 2020, más de mil millones de personas vivían con algún tipo de discapacidad, aproximadamente 15 por ciento de la población mundial; de ellas, casi 190 millones tienen dificultades en su funcionamiento y requieren con frecuencia servicios de asistencia”. El número de personas con discapacidad va en aumento debido al envejecimiento de la población y al incremento de enfermedades crónicas.

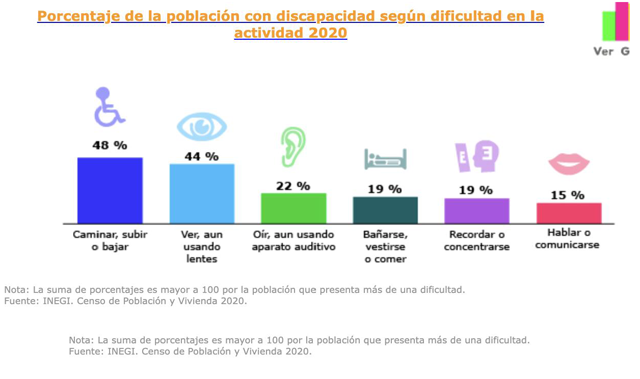

Como se señala, de acuerdo con el Censo de Población y Vivienda 2020, “en México hay 6 millones 179 mil 890 personas con algún tipo de discapacidad, lo que representa 4.9 por ciento de la población total del país. De ellas 53 por ciento son mujeres y 47 por ciento son hombres”.

El Inegi identifica a las personas con discapacidad como las que tienen dificultad para llevar a cabo actividades consideradas básicas, como: ver, escuchar, caminar, recordar o concentrarse, realizar su cuidado personal y comunicarse.

Tipos de actividades con dificultad

Los más conocidos son

Caminar, subir o bajar. Hace referencia a la dificultad de una persona para moverse, caminar, desplazarse o subir escaleras debido a la falta de toda o una parte de sus piernas; incluye también a quienes teniendo sus piernas no tienen movimiento o presentan restricciones para moverse, de tal forma que necesitan ayuda de otras personas, silla de ruedas u otro aparato, como andadera o pierna artificial.

Ver. Abarca la pérdida total de la vista en uno o ambos ojos, así como a los débiles visuales y a los que aun usando lentes no pueden ver bien por lo avanzado de sus problemas visuales.

Oír. Incluye a las personas que no pueden oír, así como aquellas que presentan dificultad para escuchar (debilidad auditiva), en uno o ambos oídos, a las que aun usando aparato auditivo tiene dificultad para escuchar debido a lo avanzado de su problema.

Hablar o comunicarse. Hace referencia a los problemas para comunicarse con los demás, debido a limitaciones para hablar o porque no pueden platicar o conversar de forma comprensible.

Recordar o concentrarse. Incluye las limitaciones o dificultades para aprender una nueva tarea o para poner atención por determinado tiempo, así como limitaciones para recordar información o actividades que se deben realizar en la vida cotidiana.

Dificultad para bañarse, vestirse o comer. Son los problemas que tiene una persona para desarrollar tareas del cuidado personal o cuidar su salud”.2

Una persona puede tener más de una discapacidad, por ejemplo: los sordomudos tienen una limitación auditiva y otra de lenguaje o quienes sufren de parálisis cerebral presentan problemas motores y de lenguaje.

En atención a los referidos valores, es por lo que como legisladores tenemos que desarrollar acciones en conjunto que permitan generar las condiciones necesarias para que todas las mexicanas y los mexicanos tengamos un desarrollo integral en las actividades laborales, personales, cotidianas y de recreación.

A fin de armonizar las disposiciones jurídicas de la Ley General de Bienes Nacionales que son aplicables para garantizar el libre acceso a las playas nacionales y a la zona federal marítimo-terrestre, es indispensable incorporar los criterios de la Ley General para la Inclusión de Personas con Discapacidad, particularmente el de la accesibilidad, toda vez que no basta con la construcción, remodelación y equipamiento de las ventanas al mar, si estas acciones no son ejecutadas considerando a las personas con discapacidad. Por tanto, es indispensable que se implementen todas las medidas pertinentes para asegurar el acceso a las playas nacionales de las personas con discapacidad, en igualdad de condiciones con los demás. En este sentido, resulta relevante citar el criterio de accesibilidad de las personas con discapacidad establecido en el artículo 2 fracción primera de la Ley General para la Inclusión de Personas con Discapacidad, que a la literalidad establece:

Ley General para la Inclusión de Personas con Discapacidad

Artículo 2. Para los efectos de esta ley se entenderá por

I. Accesibilidad. Las medidas pertinentes para asegurar el acceso de las personas con discapacidad, en igualdad de condiciones con las demás, al entorno físico, el transporte, la información y las comunicaciones, incluidos los sistemas y las tecnologías de la información y las comunicaciones, y a otros servicios e instalaciones abiertos al público o de uso público, tanto en zonas urbanas como rurales”.3

Este derecho de inclusión también se encuentra reconocido por la Convención sobre los Derechos de las Personas con Discapacidad, aprobado por Asamblea General de las Naciones Unidas el 13 de diciembre de 2006, que fue firmado y ratificado por el Estado Mexicano mediante su Protocolo Facultativo con fecha 20 de marzo de 2007, por lo que nuestro país se incorporó a los Estados que se comprometieron a proteger y promover los derechos y la dignidad de las personas con discapacidad, para la promoción de una sociedad mundial incluyente. En este sentido, y siguiendo el principio de convencionalidad, por el que las autoridades del Estado mexicanos están obligadas a observar las disposiciones de los instrumentos jurídicos internacionales que sean aplicables en materia de derechos humanos, se hace indispensable promover reformas legislativas que reconozcan los derechos de las personas con discapacidad y promuevan la aplicación de políticas públicas que, en la práctica, garanticen esos derechos fundamentales.

El artículo 9 de la Convención sobre los Derechos de las Personas con Discapacidad, congruente con el principio de progresividad de los derechos humanos, entendido en el sentido de que éstos evolucionan siempre en dirección de una mayor expansión tanto de su contenido como de su garantía, establece otras disposiciones que pueden ser aplicables directamente al tema de accesibilidad de las personas con discapacidad a las playas nacionales, al determinar que los Estados partes deberán adoptar las medidas pertinentes para desarrollar, promulgar y supervisar la aplicación de normas mínimas y directrices respecto de las instalaciones y servicios públicos o abiertos al público; así como asegurar que los particulares que proporcionen instalaciones y servicios abiertos al público o de uso público estén obligadas a contar con todas los requerimientos de accesibilidad para las personas con discapacidad.

La convención hace referencia también a la obligación de los particulares que ofrecen servicios al público para que adopten todas las medidas pertinentes que garanticen la accesibilidad de las personas con discapacidad, de tal manera que los desarrolladores de las zonas turísticas que tienen acceso al mar, deberán no sólo permitir el acceso a las playas nacionales sino también garantizar que, en el ámbito de su competencia, se asegure un acceso incluyente.

A mayor abundancia, me permito reproducir a la literalidad lo dispuesto por el artículo 9 de la Convención sobre los Derechos de las Personas con Discapacidad:

Convención sobre los Derechos de las Personas con Discapacidad

Artículo 9

Accesibilidad.

1. A fin de que las personas con discapacidad puedan vivir en forma independiente y participar plenamente en todos los aspectos de la vida, los Estados parte adoptarán medidas pertinentes para asegurar el acceso de las personas con discapacidad, en igualdad de condiciones con las demás, al entorno físico, el transporte, la información y las comunicaciones, incluidos los sistemas y las tecnologías de la información y las comunicaciones, y a otros servicios e instalaciones abiertos al público o de uso público, tanto en zonas urbanas como rurales. Estas medidas, que incluirán la identificación y eliminación de obstáculos y barreras de acceso, se aplicarán, entre otras cosas, a

a) Los edificios, las vías públicas, el transporte y otras instalaciones exteriores e interiores como escuelas, viviendas, instalaciones médicas y lugares de trabajo; y

b) Los servicios de información, comunicaciones y de otro tipo, incluidos los servicios electrónicos y de emergencia.

2. Los Estados parte también adoptarán las medidas pertinentes para

a) Desarrollar, promulgar y supervisar la aplicación de normas mínimas y directrices sobre la accesibilidad de las instalaciones y los servicios abiertos al público o de uso público;

b) Asegurar que las entidades privadas que proporcionan instalaciones y servicios abiertos al público o de uso público tengan en cuenta todos los aspectos de su accesibilidad para las personas con discapacidad;

c) Ofrecer formación a todas las personas involucradas en los problemas de accesibilidad a que se enfrentan las personas con discapacidad;

d) Dotar a los edificios y otras instalaciones abiertas al público de señalización en Braille y en formatos de fácil lectura y comprensión;

e) Ofrecer formas de asistencia humana o animal e intermediarios, incluidos guías, lectores e intérpretes profesionales de la lengua de señas, para facilitar el acceso a edificios y otras instalaciones abiertas al público;

f) Promover otras formas adecuadas de asistencia y apoyo a las personas con discapacidad para asegurar su acceso a la información;

g) Promover el acceso de las personas con discapacidad a los nuevos sistemas y tecnologías de la información y las comunicaciones, incluida internet;

h) Promover el diseño, el desarrollo, la producción y la distribución de sistemas y tecnologías de la información y las comunicaciones accesibles en una etapa temprana, a fin de que estos sistemas y tecnologías sean accesibles al menor costo.4

El siguiente criterio jurisprudencial refuerza todas las consideraciones de hecho y de derecho anteriormente expuestas, que nos deben llevar a reconocer la imperiosa necesidad de asegurar en el ordenamiento jurídico la accesibilidad de las personas con discapacidad a las playas nacionales y a la zona federal marítimo-terrestre.

Suprema Corte de Justicia de la Nación

Registro digital: 2009092

Instancia: Primera Sala

Décima época

Materias: Constitucional

Tesis: 1a. CLV/2015 (10a.)

Fuente: Gaceta del Semanario Judicial de la

Federación. Libro 18, mayo de 2015, tomo I, página 453

Tipo: Aislada

Personas con discapacidad. Núcleo esencial de su derecho humano a la accesibilidad, consagrado en la convención sobre los derechos de las personas con discapacidad.

Del artículo 9 de la Convención sobre los Derechos de las Personas con Discapacidad, publicada en el Diario Oficial de la Federación el 2 de mayo de 2008, deriva que el derecho humano a la accesibilidad desde la perspectiva de la discapacidad, se centra en aquellos aspectos externos a la persona con discapacidad, esto es, el entorno físico, en el cual un sujeto con cualquier limitación puede funcionar de forma independiente, a efecto de que participe plenamente en todos los aspectos de la vida en igualdad de condiciones con los demás. Para ello, los Estados deberán identificar los obstáculos y las barreras de acceso y, en consecuencia, proceder a eliminarlos, además de ofrecer formación a todas las personas involucradas en los problemas de accesibilidad a los que se enfrentan las personas con discapacidad. Así, el entorno físico se refiere a los edificios y a las vías públicas, así como a otras instalaciones exteriores e interiores, incluidas las escuelas, las viviendas, las instalaciones médicas y los lugares de trabajo, obligando a los Estados a asegurar que, cuando dichas instalaciones o servicios estén a cargo de entidades privadas, éstas tengan en cuenta los aspectos relativos a su accesibilidad.

Amparo directo en revisión número 989/2014, 8 de octubre de 2014. Cinco votos, de los ministros Arturo Zaldívar Lelo de Larrea, José Ramón Cossío Díaz, quien formuló voto concurrente, Jorge Mario Pardo Rebolledo, Olga Sánchez Cordero de García Villegas, quien formuló voto concurrente y Alfredo Gutiérrez Ortiz Mena, quien reservó su derecho para formular voto concurrente. Ponente: Olga Sánchez Cordero de García Villegas. Secretario: Ricardo Manuel Martínez Estrada.

Esta tesis se publicó el viernes 15 de mayo de 2015, a las 9:30 horas, en el Semanario Judicial de la Federación”.5

Lamentablemente, en la actualidad la ciudadanía y los visitantes aún no tienen garantizado el libre acceso a las playas nacionales y a la zona federal marítimo-terrestre por la falta de políticas públicas que hagan realidad ese derecho que se encuentra establecido tanto en la Constitución Política de los Estados Unidos Mexicanos como en la Ley General de Bienes Nacionales. La Semarnat aún tiene mucho trabajo por hacer, en coordinación con los órdenes de gobierno estatales y municipales, principalmente con los municipios costeros, así como con los particulares que cuentan con concesiones en las zonas turísticas de acceso al mar.

Es indispensable que la autoridad federal en coordinación con los municipios costeros y los particulares sigan avanzando en la suscripción de “acuerdos de destino” y “concesiones” que sirvan como base jurídica para la construcción, rehabilitación, remodelación y equipamiento de las ventanas al mar, con la implementación de recursos públicos federales, que además cuenten con una perspectiva de inclusión para las personas con discapacidad. Si las playas nacionales son de acceso y disfrute de todas las personas, luego entonces, es necesario que también estén consideradas las personas que cuentan con alguna discapacidad, para garantizar su accesibilidad en términos de igualdad respecto de los demás. La presente Iniciativa tiene como objetivo fortalecer el marco jurídico, de acuerdo con el principio de progresividad de los derechos humanos, para que las personas con discapacidad puedan gozar de los mismos derechos y beneficios que todos.

Garantizar, promover y proteger las ventanas al mar es una tarea de todas las autoridades competentes del Estado mexicano, en donde el Congreso de la Unión, debe ser responsable con su obligación de adecuar el marco jurídico mexicano para establecer las disposiciones normativas necesarias que garanticen las ventanas al mar con una perspectiva inclusiva de las personas con discapacidad. Debemos legislar para que la Semarnat, en su calidad de autoridad federal en la materia, promueva, proteja y garantice el acceso a las playas nacionales en igualdad de circunstancias para todos los ciudadanos y visitantes. Las políticas públicas requieren de un marco jurídico preciso que, por un lado, garantice el derecho a la accesibilidad de las personas a través de las ventanas al mar, y a su vez, asegure a la autoridad federal la facultad de coordinación con los órdenes de gobierno subnacionales y los particulares concesionarios, que materialice el derecho de acceso libre a las playas nacionales y a la zona federal marítimo-terrestre.

Para establecer en el marco jurídico regulatorio la promoción y protección de las medidas de inclusión que garanticen la accesibilidad de las personas con discapacidad a las playas nacionales y a la zona federal marítimo-terrestre, se propone la siguiente reforma al texto de la Ley General de Bienes Nacionales, que se explica de manera más detallada mediante el siguiente

Cuadro comparativo

Por lo expuesto y fundado se somete a consideración de la asamblea de la Cámara de Diputados de la LXVI Legislatura del Congreso de la Unión el siguiente proyecto de

Decreto por el que se reforman los artículos 8, párrafo tercero, y 120, párrafo primero, de la Ley General de Bienes Nacionales

Único. Se reforman los artículos 8, párrafo tercero, y 120, párrafo primero, de la Ley General de Bienes Nacionales, para quedar como sigue:

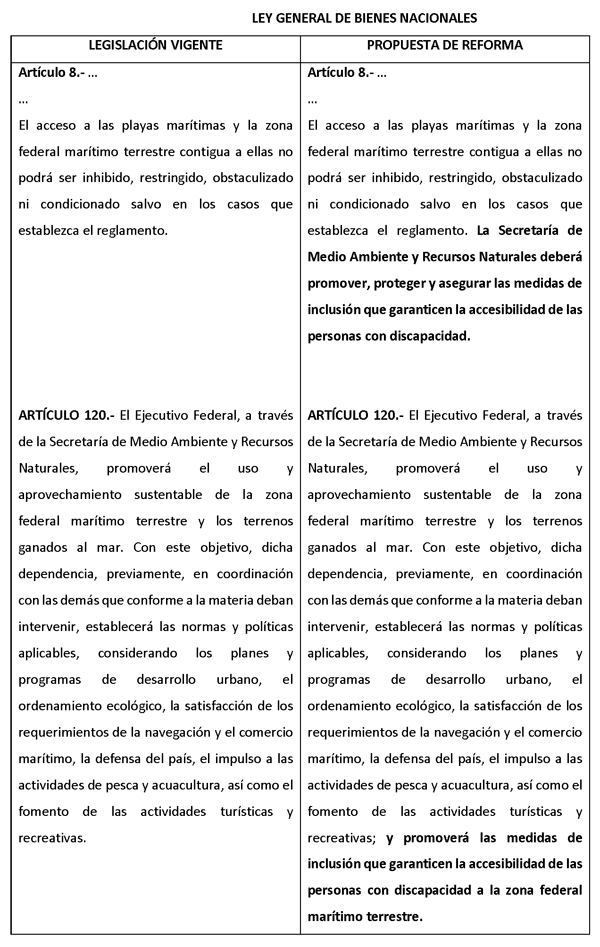

Artículo 8. Todos los habitantes de la república pueden usar los bienes de uso común, sin más restricciones que las establecidas por las leyes y reglamentos administrativos.

Para aprovechamientos especiales sobre los bienes de uso común, se requiere concesión, autorización o permiso otorgados con las condiciones y requisitos que establezcan las leyes.

El acceso a las playas marítimas y la zona federal marítimo-terrestre contigua a ellas no podrá ser inhibido, restringido, obstaculizado ni condicionado salvo en los casos que establezca el reglamento. La Secretaría de Medio Ambiente y Recursos Naturales deberá promover, proteger y asegurar las medidas de inclusión que garanticen la accesibilidad de las personas con discapacidad.

Artículo 120. El Ejecutivo federal, a través de la Secretaría de Medio Ambiente y Recursos Naturales, promoverá el uso y aprovechamiento sustentable de la zona federal marítimo-terrestre y los terrenos ganados al mar. Con este objetivo, dicha dependencia, previamente, en coordinación con las demás que conforme a la materia deban intervenir, establecerá las normas y políticas aplicables, considerando los planes y programas de desarrollo urbano, el ordenamiento ecológico, la satisfacción de los requerimientos de la navegación y el comercio marítimo, la defensa del país, el impulso a las actividades de pesca y acuacultura, así como el fomento de las actividades turísticas y recreativas; y promoverá las medidas de inclusión que garanticen la accesibilidad de las personas con discapacidad a la zona federal marítimo-terrestre.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Centros de Playa; Secretaría de Turismo, gobierno de México, https://www.sectur.gob.mx/programas/programas-regionales/centros-de-pla ya/#:~:text=La%20extensi%C3%B3n%20de%20m%C3%A1s%20de,necesarias%20para% 20garantizar%20el%20cumplimiento Última visita: 7 de febrero de 2025.

2 Instituto Nacional de Estadística y Geografía. Tema: Discapacidad. Censo de Población y Vivienda de 2020, https://cuentame.inegi.org.mx/poblacion/discapacidad.aspx Última visita: 7 de febrero de 2025.

3 Ley General de Inclusión de las Personas con Discapacidad, https://www.diputados.gob.mx/LeyesBiblio/pdf/LGIPD.pdf Última consulta: 7 de febrero de 2025.

4 Convención sobre los Derechos de las Personas con

Discapacidad, https://www.cndh.org.mx/sites/default/files/

documentos/2019-05/Discapacidad-Protocolo-Facultativo%5B1%5D.pdf Última consulta: 7 de febrero de

2025.

5 Suprema Corte de Justicia de la Nación, https://sjf2.scjn.gob.mx/detalle/tesis/2009092 Última visita: 7 de febrero de 2025.

Palacio Legislativo de San Lázaro, a 18 de febrero de 2025.

Diputada Gloria Elizabeth Núñez Sánchez (rúbrica)

Que reforma y adiciona diversas disposiciones de Ley General de Pesca y Acuacultura Sustentables, a cargo del diputado Miguel Ángel Sánchez Rivera, del Grupo Parlamentario de Movimiento Ciudadano

El suscrito, Miguel Ángel Sánchez Rivera, integrante del Grupo Parlamentario de Movimiento Ciudadano en la LXVI Legislatura de la Cámara de Diputados, con fundamento en lo establecido en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y 6, numeral I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta asamblea iniciativa con proyecto de decreto por el que se reforman y adicionan diversas disposiciones de Ley General de Pesca y Acuacultura Sustentables, al tenor de la siguiente

Exposición de Motivos

La contaminación de los océanos constituye una de las crisis ambientales más apremiantes en la actualidad, ya que cada año, millones de toneladas de desechos plásticos ingresan a los ecosistemas marinos, generando daños irreparables a la biodiversidad, alterando los equilibrios ecológicos y afectando la calidad de vida de las comunidades costeras que dependen directamente de los recursos marinos.

El aumento en la producción del plástico, así como su inadecuado manejo, se ha visto reflejado en una mayor acumulación de este material en los mares del mundo. De acuerdo con estimaciones del Programa de Naciones Unidades para el Medio Ambiente, cerca de 8 millones de toneladas de residuos plásticos se vierten en los océanos cada año, lo que equivale a vaciar un camión de basura cada minuto.1

Entre 60 y 90 por ciento de la basura marina está compuesta de polímeros plásticos que se encuentran en objetos como colillas de cigarro, bolsas de plástico, envases y envolturas para alimentos y bebidas que se desechan en los centros urbanos ubicados en las zonas costeras y en las playas. De hecho, las inundaciones originadas durante la temporada de lluvias, suelen aumentar considerablemente debido a la cantidad de residuos que desembocan en el mar. Otra fuente importante de contaminación marina por plástico es el conjunto de herramientas y materiales elaborados con fibras sintéticas que son utilizados en las actividades pesqueras y la acuacultura.2

La contaminación marina por plástico tiene severos efectos en la prestación de servicios ecosistémicos y en la biodiversidad de este medio, ya que las redes de pesca sueltas en el mar redes fantasmas pueden convertirse en trampas mortales que atrapan a diferentes especies como tortugas marinas y ballenas o bien, cuando se fragmenta y transforma en microplásticos, se vuelve sucedáneo de alimento para peces y aves, lo cual puede causarles la muerte. Aunque los efectos de los microplásticos en la salud de la vida marina y el ser humano es una línea de investigación que requiere más atención, se especula que la incorporación del plástico en la cadena alimenticia marina podría tener consecuencias cancerígenas.3

La pesca fantasma es uno de los principales problemas de contaminación por residuos; además, puede continuar capturando especies comerciales y no comerciales incluso sin ser aprovechados por los pescadores.

Se estima que entre 600 mil y 800 mil toneladas de equipo fantasma ingresan al océano cada año y que, en el mismo tiempo, más de 100 mil ballenas, delfines, focas, y tortugas quedan atrapadas en redes, líneas o trampas de pesca abandonadas o perdidas.4

Estos equipos fantasmas están fabricados en plásticos, un material duradero que puede tardar hasta 600 años en descomponerse y desaparecer. Algunas redes pueden alcanzar tamaños cercanos a un campo de fútbol, flotando a la deriva durante años y ocasionando graves perjuicios a la biodiversidad marina.5

Los animales marinos frecuentemente quedan atrapados en los equipos fantasma, que son redes de pesca abandonados en los océanos, trayéndoles graves consecuencias, como ahogamientos, debido a que no logran liberarse, además de la imposibilidad de buscar alimento conduciéndolos inevitablemente a su muerte por inanición.

Algunos de estos animales sufren lesiones severas durante el tiempo que permanecen atrapados, experimentando cortes profundos en sus aletas, colas o cuerpos. Además, de causarles dolor extremo, pueden derivar en infecciones, limitar su capacidad de moverse con normalidad y afectar su habilidad para cazar o huir de depredadores, incrementando la vulnerabilidad de los animales, reduciendo drásticamente su esperanza de vida.

Este fenómeno afecta no sólo a especies vulnerables o en peligro de extinción, como tortugas marinas, delfines y ballenas, sino también peces, crustáceos y aves marinas, lo que altera a los ecosistemas y pone en riesgo su equilibrio natural.

Un ejemplo, son las aves marinas ya que éstas hacen nidos con pequeños trozos de redes, lo cual ocasiona que puedan enredarse en ellas, impidiendo tanto que vuelen como que aniden o buceen. Del mismo modo, las focas más jóvenes, llegan a jugar con esas redes y sufrir cortes o ingestas si se encuentran en trozos pequeños.6

Dicho lo anterior, la prohibición de cualquier tipo de plástico y las redes de pesca no biodegradables en el océano es una medida imprescindible para proteger los ecosistemas marinos, la biodiversidad y la sostenibilidad de los recursos pesqueros.

Estas redes y plásticos no solo representan una amenaza a la vida marina al causar enredos, asfixia y muerte de innumerables especies, sino que también generan contaminación persistente que degrada los hábitats submarinos y afecta la salud de los océanos.

Finalmente, esta medida pretende garantizar que las generaciones actuales y futuras puedan disfrutar de un entorno marino saludable, resiliente y capaz de sostener las actividades económicas, culturales y ecológicas que dependen de él. Al abordar la contaminación plástica de manera integral, se contribuye al cumplimiento de los Objetivos de Desarrollo Sostenible, en particular el ODS 14, que se centra en la conservación y el uso sostenible de los océanos, mares y recursos marinos.

Por ello, al adoptar materiales biodegradables y prácticas responsables, se contribuye a la preservación de los océanos, asegurando su equilibrio ecológico y su capacidad para sostener a las generaciones futuras.

Por lo expuesto y fundado se agrega un cuadro comparativo de la propuesta de reforma:

Derivado de lo anterior se somete a consideración la siguiente iniciativa con proyecto de

Decreto por el que se reforman y adicionan diversas disposiciones de Ley General de Pesca y Acuacultura Sustentables

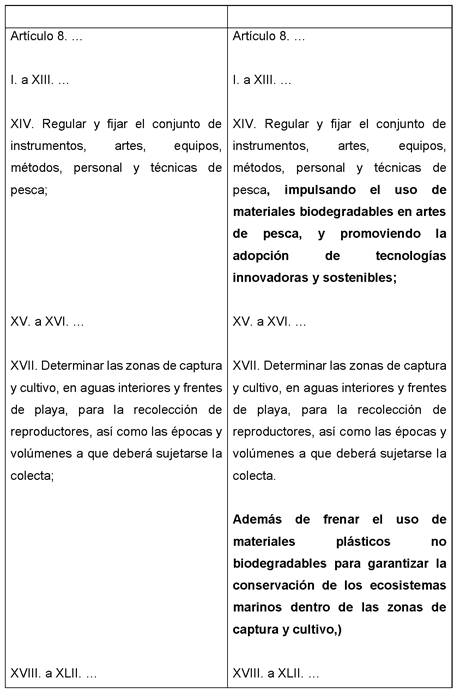

Único. Se reforman los artículos 2, fracciones III y VII, 8, fracción XIV, 17, fracción VII, y 28, fracción III; y se adiciona un párrafo a la fracción XVII del artículo 8 de la Ley General de Pesca y Acuacultura Sustentables, para quedar como sigue:

Ley General de Pesca y Acuacultura Sustentable

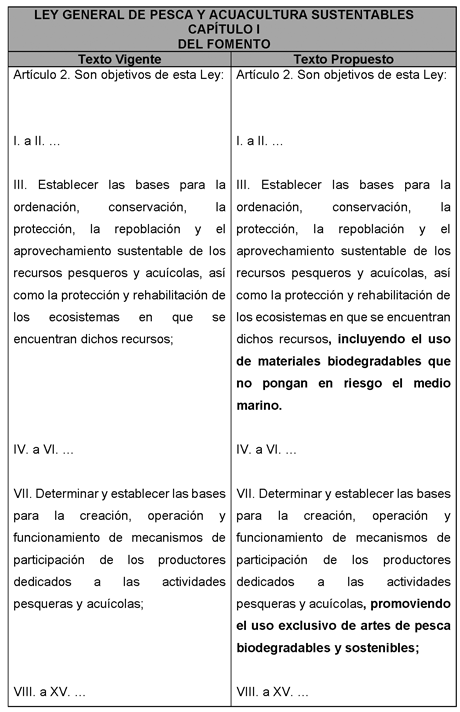

Artículo 2. Son objetivos de esta ley

I. y II. ...

III. Establecer las bases para la ordenación, conservación, la protección, la repoblación y el aprovechamiento sustentable de los recursos pesqueros y acuícolas, así como la protección y rehabilitación de los ecosistemas en que se encuentran dichos recursos, incluyendo el uso de materiales biodegradables que no pongan en riesgo el medio marino.

IV. a VI. ...

VII. Determinar y establecer las bases para la creación, operación y funcionamiento de mecanismos de participación de los productores dedicados a las actividades pesqueras y acuícolas, promoviendo el uso exclusivo de artes de pesca biodegradables y sostenibles;

VIII. a XV. ...

Artículo 8. Corresponde a la secretaría el ejercicio de las siguientes facultades:

I. a XIII. ...

XIV. Regular y fijar el conjunto de instrumentos, artes, equipos, métodos, personal y técnicas de pesca, impulsando el uso de materiales biodegradables en artes de pesca, y promoviendo la adopción de tecnologías innovadoras y sostenibles;

XV. y XVI. ...

XVII. Determinar las zonas de captura y cultivo, en aguas interiores y frentes de playa, para la recolección de reproductores, así como las épocas y volúmenes a que deberá sujetarse la colecta.

Además de frenar el uso de materiales plásticos no biodegradables para garantizar la conservación de los ecosistemas marinos dentro de las zonas de captura y cultivo.

XVIII. a XLII. ...

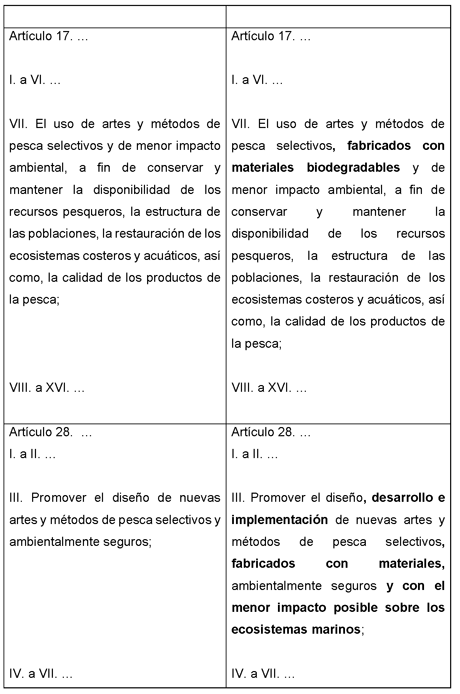

Artículo 17. Para la formulación y conducción de la política nacional de pesca y acuacultura sustentables, en la aplicación de los programas y los instrumentos que se deriven de esta ley, se deberán observar los siguientes principios:

I. a VI. ...

VII. El uso de artes y métodos de pesca selectivos, fabricados con materiales biodegradables y de menor impacto ambiental, a fin de conservar y mantener la disponibilidad de los recursos pesqueros, la estructura de las poblaciones, la restauración de los ecosistemas costeros y acuáticos, así como la calidad de los productos de la pesca;

VIII. a XVI. ...

Artículo 28. La investigación científica y tecnológica en pesca y acuacultura, así como la capacitación en estas materias, tendrán como propósitos esenciales:

I. y II. ...

III. Promover el diseño, desarrollo e implementación de nuevas artes y métodos de pesca selectivos, fabricados con materiales, ambientalmente seguros y con el menor impacto posible sobre los ecosistemas marinos ;

IV. a VII. ...

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 PNUMA (5 de marzo de 2018). “El plástico en los mares: una nueva y creciente amenaza a los corales”. Reportajes. Recuperado de https://www.unenvironment.org/es/news-and-stories/reportajes/el-plastic o-en-los-mares-una-nueva-y-creciente-amenaza-los-corales

2 Zamora Sáenz, I. B. (2018). Iniciativas legislativas para reducir la contaminación marina por residuos plásticos.

3 Ídem.

4 Fundación Aquae (2021, 24 de septiembre). ¿Qué es la pesca fantasma y cuáles son sus efectos?, https://www.fundacionaquae.org/wiki/la-pesca-fantasma-un-peligro-para-l a-biodiversidad-marina/

5 Ídem.

6 Ídem.

Ciudad de México, a 18 de febrero de 2025.

Diputado Miguel Ángel Sánchez Rivera (rúbrica)

Que reforma y adiciona diversas disposiciones de la Ley Nacional del Sistema Integral de Justicia Penal para Adolescentes y de la Ley General de los Derechos de Niñas, Niños y Adolescentes, a cargo de la diputada Amancay González Franco, del Grupo Parlamentario de Movimiento Ciudadano

Quien suscribe, Amancay González Franco, integrante del Grupo Parlamentario de Movimiento Ciudadano en la LXVI Legislatura de la Cámara de Diputados del Congreso de la Unión, con fundamento en los artículos 71, fracción II de la Constitución Política de los Estados Unidos Mexicanos; así como de los artículos 6, numeral 1, 77 y 78 del Reglamento de la Cámara de Diputados, someto a consideración la presente iniciativa con proyecto de decreto que reforma diversos artículos de la Ley Nacional del Sistema Integral de Justicia Penal para Adolescentes y el 57 de la Ley General de los Derechos Niñas, Niños y Adolescentes, de acuerdo con la siguiente

Exposición de Motivos

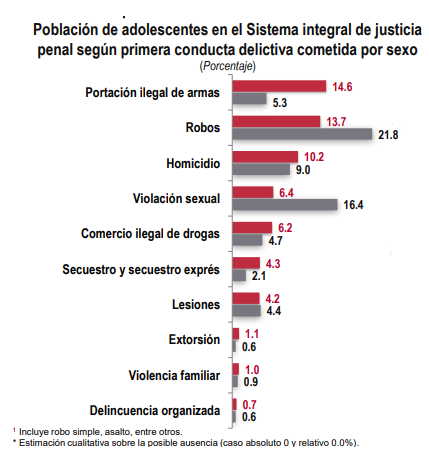

De acuerdo con cifras del Inegi, a escala nacional, cada vez más adolescentes son procesados por cometer delitos de alto impacto como violación, homicidio, portación de armas, posesión de drogas y narcomenudeo.1

De conformidad con los datos arrojados por la última edición de la Encuesta Nacional de Adolescentes en el Sistema de Justicia Penal de 2022, de 2017 a 2022 la cantidad de personas jóvenes acreedoras a la privación de la libertad, aumentó de 17 por ciento de los procesados a 30.2

Entre los delitos que presentaron un aumento con respecto del año inmediato anterior se encuentra el homicidio, siendo el tercer lugar, después de robos y violaciones sexuales.3

A continuación se presenta una gráfica para ilustrar mejor este dato:

4

4

Pese a este aumento de la incidencia delictiva de las personas menores de edad, de conformidad con el artículo 145 de la Ley Nacional del Sistema Integral de Justicia Penal para Adolescentes, estas no pueden ser sentenciadas a una pena establecida en el Código Penal y la mayor restricción de la libertad que actualmente se permite es un internamiento de 5 años.5

Las sanciones establecidas en el Código Penal no representan una condición aplicable para los delitos cometidos por personas menores de 18 años. Esto responde al hecho de que el sistema de justicia penal para adolescentes “parte de la premisa que en ellos no se ha formado una conciencia jurídica que les permita apreciar y distinguir lo bueno o malo de sus actos, por tanto, no pueden ser sometidos a proceso penal ante las autoridades judiciales, ni ser internados en reclusorios para adultos, por lo que se les sujeta a medidas de tratamiento que no tienen un carácter meramente represivo, sino educativo, reintegrador, de reinserción social y familiar”.6

Sin embargo, estos presupuestos no responden del todo a la realidad imperante en el nuestro país, pues, salvo el robo y el tráfico de drogas, todos los delitos que presentaron incremento están relacionados con violencia de algún tipo. Si a esto le sumamos que el 76 por ciento de las y los adolescentes de entre 15 y 17 años han sufrido violencia en el noviazgo,7 esto nos indica que existe una correlación entre la violencia y la forma de entender las relaciones afectivas.

Detrás de esta cifra hay historias de personas jóvenes que muchas veces en su afán de recibir y dar afecto, se han visto atrapadas en un ciclo de violencia y abusos emocionales y físicos.

Ejemplo de lo anterior es la conmoción que ha ocasionado el reciente caso de una joven de apenas 18 años que lucha por su vida tras ser atacada por otra joven, de 17 años, debido a un ataque de celos y la imposibilidad de que enfrente una sentencia en forma debido a su condición como menor de edad, gracias a la cual, solo podría recibir una sentencia de internamiento por 5 años; también, en abril de 2024 en la CDMX, un joven de 13 años apuñaló a su novia de la misma edad y casi le quita la vida.

Otro ejemplo: en enero de 2023, Fátima Varinia y los hermanos Alvarado Mosso, Karen y Érik, fueron asesinados en el estado de México por menores de edad.8

Estos son solo tres casos que nos muestran que existe un problema latente en la forma que muchas personas tienen de entender las relaciones de pareja, lo que podría ser un problema común en la generación de personas más jóvenes.

En resumen, nos encontramos ante un aumento en la criminalidad adolescente como lo demuestran las cifras del Inegi; la justicia para adolescentes se guía por una serie de presupuestos que no dan cuenta de la realidad en su totalidad, toda vez que se cree que las personas jóvenes no pueden discernir jurídicamente entre el bien y el mal; existe una falta de conocimiento sobre el manejo emocional por parte de las personas más jóvenes y una sociedad que experimenta indignación ante la imposibilidad de sancionar a personas que presuntamente cometieron homicidio, aun cuando ese hecho implica que a las víctimas no se les impartirá justicia.

A continuación abordaremos cada uno de estos temas por separado para contar con un marco teórico fuerte que permita sustentar las razones para el cambio propuesto.

Violencia en los adolescentes

La adolescencia es una etapa del desarrollo humano con un valor adaptativo y funcional importante que posibilita el aprendizaje y el desarrollo de los jóvenes. Este sector de la población puede verse afectado por comportamientos de riesgo para la salud, principalmente los relacionados con la violencia interpersonal, lo que incluye intimidación, riñas, homicidio, agresiones sexuales y físicas graves. De hecho, el homicidio es la primera causa de muerte entre las personas de entre 15 y 34 años.9

Por su parte, la agresividad es una variable de relevancia para la comprensión y la predicción de la desadaptación social y la disfuncionalidad en las interacciones sociales, ya que se suele asociar a la presencia de comportamientos problemáticos, como la violencia y la conducta delictiva.10

Dicha variable, se puede clasificar en dos tipos: proactiva y reactiva.11

La agresividad reactiva tiene como base la intención directa de dañar ante una amenaza real o percibida es producto de la afectación emocional, impulsividad, hostilidad y dificultad en el procesamiento de información, es decir, es un tipo de agresividad caracterizado por la impulsividad.12

En cambio, la agresividad proactiva es aquella que se caracteriza por ser una conducta falta de emoción que sirve para conseguir un fin, no requiere elementos activadores. Es decir, es un tipo de agresividad caracterizado por la premeditación.13

Como vimos, esta variable es la fuente de violencia y ambos tipos tienen un componente emocional que puede y debe ser tratado y entendido desde la educación. Si a ello le sumamos el constante aumento de los delitos cometidos por personas menores de 18 años, podemos concluir que el nivel la agresividad se está normalizando en la interacción social, pues se ha convertido en un medio para obtener estatus social con los pares y se refuerza socialmente, provocando que no solo no haya resistencia hacia las conductas que surgen a partir de la agresividad pasiva, sino que se promueva entre los jóvenes el llevar a cabo conductas violentas, propiciando la internalización de una agresividad proactiva.

Sin embargo, de conformidad con un estudio realizado por las investigadoras Claudia Susana Silva-Fernández y Daysy Katherine Pabón-Poches, la agresividad impulsiva es más frecuente que la premedita para los dos sexos, y las mujeres tienen mayor prevalencia de factores de riesgo de la agresividad alta en comparación con los hombres, presentando más factores de riesgo en agresividad impulsiva.14

Según dicha investigación, la presencia de una alta agresividad impulsiva se debe a que es un rasgo común de los adolescentes su dificultad en el control emocional y el déficit en el autocontrol es un precipitante de episodios agresivos reactivos ante la percepción de amenazas.15

Esto, en conjunto con la presencia de ideas irracionales que sobrevaloran la agresividad como una alternativa de respuesta para una interacción social frustrante, incrementan la posibilidad de episodios violentos entre los jóvenes.

Ahora, para entender adecuadamente la relación entre adolescencia y violencia tomaremos la definición de la Organización Mundial de la Salud que la define como el “uso intencional de la fuerza física o el poder contra uno mismo, hacia otra persona, grupos o comunidades y que tiene como consecuencias probables lesiones físicas, daños psicológicos, alteraciones del desarrollo, abandono e incluso la muerte”.16

Entonces, si decimos que la agresividad provoca violencia y los adolescentes son propensos a comportamientos agresivos debido a una falta de control emocional, entonces son propensos a cometer actos de violencia, y la prueba está en que el homicidio es la principal causa de muerte entre las personas de entre 15 y 34 años.17

En ese sentido, es indispensable tratar las causas que generan la agresividad impulsiva, es decir, su dificultad de control emocional, a la vez que se descalifican, desmitifican y desmantelan las ideas irracionales que sobrevaloran la agresividad como una alternativa de respuesta ante la frustración. Una forma de lograrlo es a través de experiencias que le demuestran a las personas que la violencia no es una alternativa de respuesta viable o deseable.

Presupuestos del sistema integral de justicia para adolescentes

De conformidad con la iniciativa de reforma constitucional que modificaba los artículos 18 y 73 de la Constitución Política de los Estados Unidos Mexicanos, del 04 de noviembre de 2003, el Sistema de Justicia Penal para adolescentes, pretendía “establecer en la Constitución, las bases, principios y lineamientos esenciales, que permitan la implantación de un “sistema integral de justicia penal para adolescentes”, entendidos como toda persona mayor de 12 y menor de 18 años que haya cometido una conducta tipificada como delito en las leyes penales”.18

Así las cosas, el dictamen de la Cámara de Senadores correspondiente a dicha iniciativa, dice los siguiente:

“Así, el reconocimiento de la responsabilidad penal de los adolescentes, es un aspecto medular de la reforma propuesta. Con ello, se abandona la tan arraigada idea de considerar a todas las personas menores de 18 años de edad como inimputables, mediante el reconocimiento de una responsabilidad específica para los adolescentes. Se pasa de la consideración general del menor inimputable (de 0 a 18 años) a la del adolescente responsable (de 12 a 18 años). Esta posibilidad de atribuir una responsabilidad penal específica a los adolescentes, se funda en el reconocimiento del “niño” como sujeto pleno de derechos, del cual se desprende que éste no solo es titular de derechos que le deben ser reconocidos, respetados y garantizados, sino que además lo es también de obligaciones, deberes y responsabilidades, que en la medida en que este vaya adquiriendo mayor independencia y autonomía, le deben ser exigidos. En esta virtud, cuando un menor de 18 años de edad ha alcanzado cierto grado de desarrollo y comete una conducta delictiva, se le debe de exigir una responsabilidad específica por ese hecho”. 19

Es decir, el razonamiento de los legisladores de la reforma constitucional en la que se basa el sistema de justicia penal para adolescentes reconoce lo que los estudios científicos antes citados nos demuestran: La conducta de los adolescentes debe ir acompañada de una sanción equivalente.

Sin embargo, contrario a estos razonamientos, de acuerdo con la Ley Nacional del Sistema Integral de Justicia Penal para Adolescentes, que entró en vigor el 16 de junio de 2016, los menores que cometen asesinato o algún delito grave cumplen la “medida extrema” de internamiento de cinco años para su reinserción social.20

Esto provoca que para las víctimas indirectas no haya una percepción de justicia, sino de impunidad y abandono por parte de las autoridades.21

Violencia contra la mujer

Si observamos los datos relacionados con la violencia contra la mujer, nos damos cuenta de que gran parte de ella está originada precisamente en los problemas relacionados con la agresividad que se manifiesta a partir de la adolescencia, ya que o responden a patrones de dominación de la mujer (agresividad proactiva) o son explosiones de ira, es decir, agresividad pasiva.

A continuación se muestran datos:

De acuerdo con el Panorama nacional sobre la situación de la violencia contra las mujeres, 22 publicado por el Inegi en 2020, 8 millones 421 mil 037 mujeres reportaron haber sufrido violencia física o sexual por parte de su pareja. De estas, el 35.8 por ciento refirió haber padecido daños físicos, entre los cuáles reportaron moretones e hinchazón (83.3 por ciento) seguido de hemorragias o sangrado (14.4 por ciento) y hospitalización u operación (11.2 por ciento). Además, 11 por ciento de las mujeres víctimas de abuso sexual han intentado suicidarse y 14 ha pensado en hacerlo.

De las 103 mil 117 llamadas, 57.2 por ciento fueron por violencia familiar, 19.3 por violencia de pareja, 22 por violencia contra la mujer y 1.4 por violencia sexual.

La violencia de género es una problemática que tiene un carácter cíclico en la vida cotidiana familiar.

En un contexto de violencia doméstica, la mujer se encuentra entrampada en un círculo, donde la agresión es siempre inminente, precisamente porque es un círculo vicioso del que no se puede salir, porque tiene miedo a las represalias, sabe que en cualquier momento la agresión va a suceder, los celos siempre existen, con lo cual la inminencia está siempre latente, generalmente no se formulan denuncias por miedo, la víctima de violencia se va aislando y muy pocas veces cuenta todo lo sucedido, ya sea por miedo o vergüenza.23

En ese sentido, interpretando los datos a la luz de las definiciones de agresividad que se han descrito arriba, la violencia doméstica que sufre la mujer se caracteriza por una agresividad proactiva del dominador sobre su víctima, precisamente para obtener una ventaja sobre ella.

Al respecto, quien suscribe considera que, si el problema de la violencia de género está fundamentalmente relacionado con la agresividad y esta se concibe como una conducta socialmente aceptada que se aprende en los años formativos de la persona, entonces utilizar todas las herramientas del Estado para desterrarla es imperativo.

En otras palabras, si la violencia es una respuesta generada por la agresividad tan arraigada en la sociedad, y su aceptación o rechazo son aprendidos en la adolescencia, entonces sólo modificando el aprendizaje de los adolescentes, comenzaremos a ver un cambio en su conducta y esto contribuirá a disminuir tanto la tasa de homicidios como la de feminicidios y el resto de las formas de violencia contra la mujer.

Propuesta de iniciativa

Por ello se propone, por un lado, llevar a cabo una reforma a la Ley Nacional del Sistema Integral de Justicia Penal para Adolescentes para que los menores de edad entre 16 y 18 años que cometan homicidio doloso y feminicidio puedan recibir una sentencia conforme al código penal correspondiente.

Ello, toda vez que

1. De la lectura de la reforma constitucional de 2005, gracias al cual se crea el sistema de justicia penal para adolescentes, “se pasa de la consideración general del menor inimputable (de 0 a 18 años) a la del adolescente responsable (de 12 a 18 años)”, lo que contraviene la interpretación de parte de la doctrina y la jurisprudencia que considera que el sistema penal para adolescentes responde a la idea de que “ que en ellos no se ha formado una conciencia jurídica que les permita apreciar y distinguir lo bueno o malo de sus actos, por tanto, no pueden ser sometidos a proceso penal ante las autoridades judiciales”. Es decir, la propia reforma reconoce que sí son capaces de discernir entre lo que es delito y lo que no.

2. La agresividad es fuente de conductas delictivas y esta se arraiga en los jóvenes porque aprenden que son conductas tolerables o que de ellas se pueden obtener beneficios (el caso particular de la agresividad proactiva). Es necesario eliminar esa concepción a través de la existencia de consecuencias.

3. Debido a esa concepción existe un incremento en las conductas delictivas por parte de los adolescentes, casi todas ellas, relacionadas con violencia, sin que el sistema penal pueda atender el problema de una forma efectiva, por no ser aplicables las sanciones.

4. Si no existen sanciones aplicables a quien se percibe y considera como responsable, entonces la víctima y la sociedad se quedan con una percepción de que la justicia es inexistente.

5. La agresividad es fuente de delitos violentos, sobre todo los cometidos por razones de género, en ese sentido, desinhibir los comportamientos agresivos, a través de la clara existencia de consecuencias puede disminuir la incidencia de tipos penales relacionados con la violencia de género, como lo es el feminicidio, en etapas más adultas de la vida.

Por otra parte, también se toma en cuenta que gran parte de los problemas emocionales que padecen las personas adolecentes puede y debe ser atendido a través de medidas preventivas y previas al estallido en episodios violentos. Consideramos que eso se logra a través de la educación y el fomento de la cultura de la paz y un desarrollo emocional acompañado de personas capacitadas para transmitir conocimientos y hábitos que contribuyan a una salud emocional óptima.

Al respecto se propone integrar dentro de las obligaciones de las autoridades educativas expresadas en la Ley General de los Derechos de Niñas, Niños y Adolescentes, “proporcionar apoyo y conocimientos de forma continua y a lo largo de su educación que les permitan a las niñas, niños y adolescentes, conocer, interpretar y desarrollar sus emociones de una forma sana y adecuada para su bienestar”.

Con ello se busca evitar casos que impliquen la comisión de delitos a raíz de emociones fuertes como los celos, la posesión o las inseguridades.

A continuación se presenta un cuadro comparativo de la propuesta:

Por lo expuesto me permito someter a consideración de esta soberanía la siguiente iniciativa con proyecto de

Decreto que reforma diversos artículos de la ley nacional del sistema integral de justicia penal para adolescentes y el artículo 57 de la ley general de los derechos las niñas, niños y adolescentes.

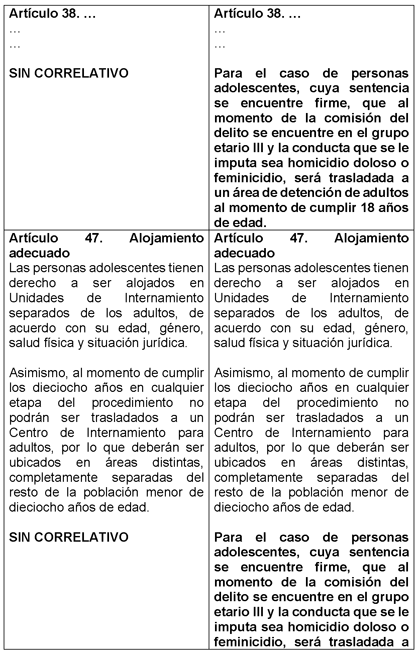

Primero. Se reforman los artículos 1, 38, 47 y 145 de la Ley Nacional del Sistema de Justicia Penal para Adolescentes, para quedar como sigue:

Artículo 1. ...

Las personas mayores de edad no podrán ser juzgadas en el sistema de justicia para adultos, por la atribución de un hecho que la ley señale como delito por las leyes penales, probablemente cometido cuando era adolescente, salvo que al momento de la comisión del delito se encontrarán en el grupo etario III y la conducta que se le imputa sea homicidio doloso o feminicidio.

Artículo 38. ...

...

...

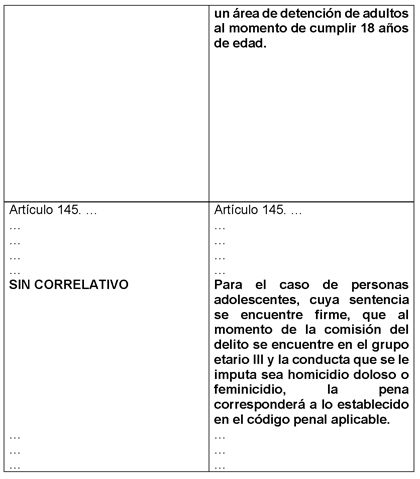

Para el caso de personas adolescentes, cuya sentencia se encuentre firme, que al momento de la comisión del delito se encuentre en el grupo etario III y la conducta que se le imputa sea homicidio doloso o feminicidio, será trasladada a un área de detención de adultos al momento de cumplir 18 años de edad.

Artículo 47. ...

...

Para el caso de personas adolescentes, cuya sentencia se encuentre firme, que al momento de la comisión del delito se encuentre en el grupo etario III y la conducta que se le imputa sea homicidio doloso o feminicidio, será trasladada a un área de detención de adultos al momento de cumplir 18 años de edad.

Artículo 145. ...

...

...

...

...

Para el caso de personas adolescentes, cuya sentencia se encuentre firme, que al momento de la comisión del delito se encuentre en el grupo etario III y la conducta que se le imputa sea homicidio doloso o feminicidio, la pena corresponderá a lo establecido en el código penal aplicable.

...

...

...

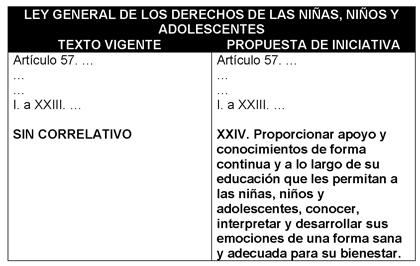

Segundo. Se adiciona la fracción XXIV al artículo 57 de la Ley General de Derechos de Niñas, Niños y Adolescentes, para quedar como sigue:

Artículo 57. ...

...

...

I. a XXIII. ...

XXIV. Proporcionar apoyo y conocimientos de forma continua y a lo largo de su educación que les permitan a las niñas, niños y adolescentes, conocer, interpretar y desarrollar sus emociones de una forma sana y adecuada para su bienestar.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Disponible en https://www.eleconomista.com.mx/politica/Menores-cometen-cada-vez-mas-d elitos-de-alto-impacto-20230330-0011.html

2 Disponible en https://www.inegi.org.mx/contenidos/programas/enasjup/2022/doc/

enasjup_2022_presentacion_ejecutiva.pdf

3 Ídem.

4 Disponible en https://www.inegi.org.mx/contenidos/programas/enasjup/2022/doc/

enasjup_2022_presentacion_ejecutiva.pdf

5 Disponible en https://www.diputados.gob.mx/LeyesBiblio/pdf/LNSIJPA.pdf

6 Disponible en https://archivos.juridicas.unam.mx/www/bjv/libros/6/2514/5.pdf

7 Disponible en https://www.gob.mx/sipinna/articulos/violencia-en-el-noviazgo-no-es-amo r-no-es-amistad?idiom=es

8 Disponible en https://animalpolitico.com/genero-y-diversidad/videos/feminicidios-come tidos-por-adolescentes

9 Disponible en https://www.elfinanciero.com.mx/nacional/2024/09/05/homicidio-la-principal-causa

-de-muerte-en-hombres-de-15-a-44-anos-inegi/#:~:text=El%20homicidio%20se%20situ%C3%B3%20como,

Estad%C3%ADstica%20y%20Geograf%C3%ADa%20 (Inegi)

10 Disponible en http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S1900-23 862023000100043

11 Ídem.

12 Ídem.

13 Ídem.

14 Disponible en http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S1900-23 862023000100043

15 Ídem.

16 Ídem.

17 Disponible en https://www.elfinanciero.com.mx/nacional/2024/09/05/homicidio-la-principal

-causa-de-muerte-en-hombres-de-15-a-44-anos-inegi/#:~:text=El%20homicidio%20se%20situ%

C3%B3%20como,Estad%C3%ADstica%20y%20Geograf%C3%ADa%20 (Inegi)

18 Disponible en https://www.senado.gob.mx/66/gaceta_del_senado/documento/314