Gaceta Parlamentaria, año XXVIII, número 6723-II-2, martes 18 de febrero de 2025

- Que adiciona y reforma los artículos 2-A de la Ley del Impuesto al Valor Agregado y 34 de la Ley del Impuesto sobre la Renta, suscrita por el diputado César Augusto Rendón García y legisladores integrantes del Grupo Parlamentario del PAN

- Que reforma diversas disposiciones de las Leyes Aduanera; del Impuesto al Valor Agregado, y del Impuesto sobre la Renta, en materia reducción de gravámenes a vehículos eléctricos, suscrita por el diputado César Augusto Rendón García y legisladores integrantes del Grupo Parlamentario del PAN

- Que adiciona el artículo 151 de la Ley del Impuesto sobre la Renta, en materia de adquisición de vehículos híbridos y eléctricos, suscrita por el diputado César Augusto Rendón García y legisladores integrantes del Grupo Parlamentario del PAN

- Que adiciona el artículo 151 de la Ley del Impuesto sobre la Renta, en materia de deducciones fiscales, suscrita por el diputado César Augusto Rendón García y legisladores integrantes del Grupo Parlamentario del PAN

- Que adiciona el artículo 34 de la Ley General de Víctimas, en materia de cirugía plástica reconstructiva a mujeres víctimas de violencia, suscrita por la diputada Claudia Quiñones Garrido y legisladores integrantes del Grupo Parlamentario del PAN

- Que adiciona el artículo 343 Ter del Código Penal Federal, en materia de violencia vicaria, suscrita por la diputada Blanca Leticia Gutiérrez Garza y legisladores integrantes del Grupo Parlamentario del PAN

- Que reforma el artículo 376 Ter del Código Penal Federal, en materia de combate del delito de robo al autotransporte, suscrita por la diputada Blanca Leticia Gutiérrez Garza y legisladores integrantes del Grupo Parlamentario del PAN

- Que deroga diversas disposiciones de la Ley del Impuesto Especial sobre Producción y Servicios, suscrita por el diputado Marcelo de Jesús Torres Cofiño y legisladores integrantes del Grupo Parlamentario del PAN

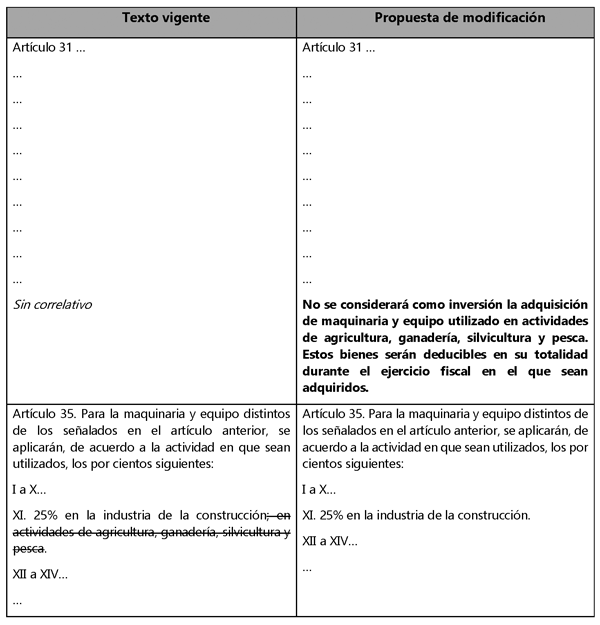

- Que reforma y adiciona los artículos 31 y 35 de la Ley del Impuesto sobre la Renta, suscrita por la diputada María del Rosario Guzmán Avilés y legisladores integrantes del Grupo Parlamentario del PAN

- Que reforma y adiciona diversas disposiciones de la Ley de Desarrollo Rural Sustentable y de la Ley General de Desarrollo Forestal Sustentable, en materia de agricultura regenerativa y protección forestal, suscrita por las y los diputados integrantes del Grupo Parlamentario del PAN

- Que reforma y adiciona diversas disposiciones de la Ley General del Equilibrio Ecológico y la Protección al Ambiente y de la Ley General para la Prevención y Gestión Integral de los Residuos, en materia de economía circular y gestión de productos de plástico, suscrita por las y los diputados integrantes del Grupo Parlamentario del PAN

Que adiciona y reforma los artículos 2-A de la Ley del Impuesto al Valor Agregado y 34 de la Ley del Impuesto sobre la Renta, suscrita por el diputado César Augusto Rendón García y legisladores integrantes del Grupo Parlamentario del PAN

El que suscribe, diputado federal César Augusto Rendón García , y los diputados integrantes del Grupo Parlamentario del Partido Acción Nacional (PAN) en la LXVI Legislatura, con fundamento en los artículos: 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 77 y 78 del Reglamento de la Cámara de Diputados, sometemos a consideración de esta honorable asamblea, la iniciativa con proyecto de decreto por el que se adiciona un inciso k) a la fracción I del artículo 2-A de la Ley del Impuesto al Valor Agregado (LIVA); se reforma el tercer párrafo de la fracción XIII del artículo 34 de la Ley del Impuesto Sobre la Renta (LISR), al tenor de lo siguiente:

Exposición de Motivos

Nuestro país es signatario de diversos acuerdos internacionales en materia de cambio climático, es así, que ha ratificado el Acuerdo de París y se ha comprometido a reducir sus emisiones de gases de efecto invernadero en un 22 por ciento para el año 2030. Además, ha asumido compromisos en el marco de los Objetivos de Desarrollo Sostenible de la ONU, especialmente en el objetivo 7: Energía Asequible y No Contaminante, esto es, específicamente mediante la Estrategia Nacional de Energía 2024 que establece metas claras para aumentar la participación de energías limpias en la matriz energética nacional, estableciendo que al menos el 35 por ciento de la energía producida provenga de fuentes renovables para 2024.

Sin embargo, en la materia, el país sigue dependiendo en un 77 por ciento de fuentes fósiles para la generación de electricidad haciéndonos vulnerables a muchos factores como cambios de precios internacionales (caso del petróleo). Por eso la adopción de energías renovables como la solar es esencial para reducir esta dependencia y cumplir con los compromisos internacionales. Según la Agencia Internacional de Energía, la energía solar fotovoltaica es la forma de energía más barata en muchas partes del mundo, con costos de producción entre 20 y 50 dólares por megavatio hora (MWh), muy por debajo de los 120 dólares por MWh de las plantas de carbón.

Actualmente, la producción de energía en México enfrenta importantes desafíos, incluidos el aumento de la demanda y la volatilidad en los precios del petróleo. La generación de energía solar, que utiliza uno de los recursos más abundantes del país (la radiación solar), ofrece una oportunidad para diversificar la matriz energética y reducir la dependencia de importaciones de combustibles fósiles.

Los costos de instalación de un sistema de paneles solares para una empresa con un consumo de energía de 10 mil pesos mensuales oscilan entre los 300 mil y 500 mil pesos, dependiendo del tamaño y la eficiencia del sistema. Sin embargo, los ahorros generados pueden ser significativos.

Con un sistema fotovoltaico adecuado, una empresa podría reducir su factura de electricidad en un 70-90 por ciento, lo que se traduce en ahorros mensuales de hasta 9 mil pesos. Esto significa que la inversión inicial se recuperaría en aproximadamente 3 a 5 años, dependiendo de las características de la instalación y la radiación solar disponible.

Comparación de Generación de Energía

Para una empresa con un gasto promedio de 10 mil pesos mensuales en energía eléctrica, la inversión en paneles solares podría generar aproximadamente entre 12 y 15 MWh al año. Este nivel de producción podría cubrir completamente el consumo de energía de la empresa, permitiéndole operar casi sin costos energéticos durante gran parte del año.

-Costo energético con CFE (sin paneles solares): 10 mil pesos mensuales (120 mil pesos anuales).

-Costo energético con paneles solares: 1 mil a 2 mil pesos mensuales (en costos de conexión a la red y mantenimiento), lo que equivale a un gasto anual de 12 mil a 24 mil pesos.

-Ahorro anual estimado: Entre 96 mil y 108 mil pesos anuales, lo que representa entre un 80 por ciento y 90 por ciento de ahorro en costos energéticos.

Beneficios Ambientales

El uso de paneles solares por empresas también tiene importantes beneficios ambientales. Un sistema de 50 kWp (kilovatios pico) instalado en una empresa puede evitar la emisión de aproximadamente 30 toneladas de CO? al año, lo que equivale a la absorción de carbono de 1 mil 500 árboles en un año. Estos ahorros de carbono contribuyen directamente a los esfuerzos nacionales e internacionales por mitigar el cambio climático.

Análisis Jurídico

Reformar el artículo 2-A de la Ley del Impuesto al Valor Agregado (LIVA) adicionando un inciso en la fracción I se basa en la estructura jurídica y el propósito específico de dicha fracción dentro del artículo. Dicho precepto legal regula los bienes y servicios que están gravados con una tasa del 0 por ciento de IVA. Esto significa que, aunque están sujetos a IVA, no generan un cobro adicional al consumidor, permitiendo la recuperación del IVA acreditable por parte de los proveedores sin afectar el precio final al comprador.

Dentro del artículo 2-A, la fracción I establece qué servicios o bienes relacionados con actividades de interés público están gravados con una tasa del 0 por ciento. Esta fracción ya incluye ciertos servicios que promueven el desarrollo sustentable, como:

-El suministro de agua potable.

-La enajenación de libros, periódicos y revistas, como una forma de incentivar el acceso a la cultura y la educación.

La adición que se pretende a la fracción I se justifica porque el uso de paneles solares y sistemas de generación de energía limpia también cumple con el criterio de fomentar el desarrollo social y económico . Los paneles solares no solo son un bien de utilidad económica, sino que también se alinean con objetivos de interés público, como la autosuficiencia energética y el cuidado del medio ambiente, lo cual está en armonía con los demás bienes y servicios que ya están exentos en esta fracción.

Por lo tanto, se propone la inclusión en esta fracción para:

-Mantener coherencia con la naturaleza del incentivo que busca estimular el uso de tecnologías que tienen un impacto positivo en la sociedad.

-Aprovechar la estructura ya existente de la fracción I , que se enfoca en actividades esenciales que promueven el bienestar social y ambiental.

-Ubicar correctamente el incentivo dentro de la lógica de la Ley : no sería adecuado colocarlo en fracciones que tratan de sectores o actividades distintas (como el suministro de alimentos o exportaciones, que se abordan en otras fracciones).

De esta manera, la reforma se ajusta de manera técnica y legal a la estructura del artículo 2-A, facilitando la aplicación del beneficio fiscal para la adopción de energías limpias.

Ahora bien respecto del segundo ordenamiento que se propone reformar, cabe señalar lo siguiente:

La propuesta de modificar la LISR para disminuir los plazos de la depreciación acelerada de inversiones en energías renovables, como los paneles solares , tiene una base jurídica sólida y es viable por las siguientes razones:

1. Fomento a la Inversión Mediante Depreciación Acelerada

La depreciación de activos fijos es una herramienta fiscal para incentivar la inversión en ciertos sectores estratégicos. La depreciación es el reconocimiento gradual del desgaste o la obsolescencia de los activos que una empresa utiliza para producir ingresos. La depreciación acelerada permite a las empresas recuperar la inversión en estos activos en un periodo más corto, lo que mejora su flujo de caja y motiva la inversión en ciertos bienes o tecnologías.

El artículo 34 de la LISR ya establece reglas de depreciación acelerada para activos como maquinaria y equipo para generación de energía limpia (como es el caso de los paneles solares) dentro de estas reglas sigue la misma lógica de incentivar la inversión en tecnologías que contribuyan al desarrollo económico y a los objetivos nacionales.

2. Concordancia con Objetivos de Política Pública y Energética

México tiene metas establecidas en materia de energías renovables y mitigación de emisiones de gases de efecto invernadero, como parte de sus compromisos internacionales (Acuerdo de París) y nacionales (Ley de Transición Energética). El país se ha comprometido a generar al menos el 35 por ciento de su energía a partir de fuentes limpias para 2024.

Permitir la depreciación acelerada de inversiones en paneles solares y otros proyectos de energías renovables alinearía los incentivos fiscales con estos objetivos de política pública, haciendo más atractiva la inversión en energías limpias y fomentando el cumplimiento de las metas ambientales y energéticas del país.

3. Fundamento Legal para Incentivos Fiscales en Energías Limpias

La Ley del ISR tiene antecedentes de proporcionar incentivos fiscales en áreas que se consideran prioritarias para el desarrollo económico y social del país. Además del artículo 34, el artículo 189 de la LISR ya contempla estímulos fiscales en materia de investigación y desarrollo de tecnología, lo que indica que la ley ya reconoce la importancia de impulsar sectores estratégicos mediante incentivos fiscales.

4. Viabilidad

La depreciación acelerada es una técnica fiscal que no implica un gasto público directo, sino que permite a los contribuyentes diferir el pago de impuestos al adelantar el reconocimiento de sus inversiones. Esto lo convierte en un incentivo fiscal eficiente y compatible con las normativas fiscales de México, sin necesidad de modificar profundamente el marco impositivo.

Jurídicamente es viable la adición de este artículo porque no contradice ningún principio constitucional ni fiscal. Además, sigue el esquema de otros incentivos fiscales en la ley, respetando los principios de equidad y proporcionalidad tributaria, al tratarse de un incentivo aplicable a cualquier contribuyente que invierta en energías renovables, sin crear privilegios injustificados.

5. Precedente en Otros Sectores

Existen precedentes en otros sectores donde se ha implementado la depreciación acelerada para fomentar inversiones estratégicas. Por ejemplo, en sectores como tecnología, infraestructura y manufactura, se han establecido tasas de depreciación más favorables con el fin de promover la modernización y el crecimiento económico.

En tal contexto la propuesta es viable porque:

- Es coherente con el uso de la depreciación acelerada como incentivo fiscal, ya contemplado en la ley.

-Está alineado con los compromisos de política energética y ambiental de México.

-No crea inequidades ni contradice principios fiscales o constitucionales.

-Fomenta la inversión en sectores clave para el desarrollo sustentable del país.

-Impulsa las energías renovables

Este tipo de incentivo es una herramienta efectiva para promover la adopción de tecnologías limpias sin necesidad de subsidios directos o exenciones fiscales más complejas.

Por todo lo expuesto, sometemos a consideración de esta honorable asamblea el siguiente el siguiente proyecto de:

Decreto por el que se adiciona un inciso k) a la fracción I del artículo 2-A de la Ley del Impuesto al Valor Agregado; y se reforma el tercer párrafo de la fracción XIII del artículo 34 de la Ley del Impuesto Sobre la Renta

Artículo Primero: Se adiciona un inciso k) a la fracción I, del artículo 2-A de la Ley del Impuesto al Valor Agregado, para quedar como sigue.

Artículo 2-A. (...)

I. (...)

a). a j). ...

k). A la enajenación e instalación de paneles solares y demás equipos destinados a la generación de energía eléctrica a partir de fuentes renovables, siempre que dichos equipos se utilicen para autoconsumo o venta de energía bajo esquemas de generación distribuida o centralizada, conforme a las disposiciones legales aplicables.

Artículo Segundo. Se reforma el tercer párrafo de la fracción XIII del artículo 34 de la Ley del Impuesto Sobre la Renta, para quedar como sigue:

Artículo 34. (...)

I. a XII. (...)

XIII. (...)

(...)

Lo dispuesto en esta fracción será aplicable siempre que la maquinaria y equipo se encuentren en operación o funcionamiento durante un periodo mínimo de 3 años inmediatos siguientes al ejercicio en el que se efectúe la deducción, salvo en los casos a que se refiere el artículo 37 de esta Ley. Los contribuyentes que incumplan con el plazo mínimo establecido en este párrafo deberán cubrir, en su caso, el impuesto correspondiente por la diferencia que resulte entre el monto deducido conforme a esta fracción y el monto que se debió deducir en cada ejercicio en los términos de este artículo o del artículo 35 de esta Ley, de no haberse aplicado la deducción del 100 por ciento. Para estos efectos, el contribuyente deberá presentar declaraciones complementarias por cada uno de los ejercicios correspondientes, a más tardar dentro del mes siguiente a aquél en el que se incumpla con el plazo establecido en esta fracción, debiendo cubrir los recargos y la actualización correspondiente, desde la fecha en la que se efectuó la deducción y hasta el último día en el que operó o funcionó la maquinaria y equipo.

Transitorio

Único. El presente Decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Palacio Legislativo de San Lázaro, a 18 de febrero de 2025.

Diputado César Augusto Rendón García (rúbrica)

Que reforma diversas disposiciones de las Leyes Aduanera; del Impuesto al Valor Agregado, y del Impuesto sobre la Renta, en materia reducción de gravámenes a vehículos eléctricos, suscrita por el diputado César Augusto Rendón García y legisladores integrantes del Grupo Parlamentario del PAN

El que suscribe, diputado federal César Augusto Rendón García , y los diputados integrantes del Grupo Parlamentario del Partido Acción Nacional (PAN) en la LXVI Legislatura, con fundamento en los artículos: 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 77 y 78 del Reglamento de la Cámara de Diputados, sometemos a consideración de esta honorable asamblea, la iniciativa con proyecto de decreto por el que se reforman diversas disposiciones de la Ley Aduanera, de la Ley del Impuesto al Valor Agregado y de la Ley del Impuesto Sobre la Renta, en materia reducción de impuestos a vehículos eléctricos .

Exposición de Motivos

Acción Nacional siempre ha velado por las mejoras regulatorias que traigan consigo beneficios a todos los mexicanos. Convencidos de que apoyar y fomentar beneficios a los sectores económicos, productivos y sociales del país trae de manera directa e indirecta beneficios a México es que nuestra agenda legislativa siempre tiene presente los estímulos y beneficios de carácter fiscal.

Esta propuesta se enfoca en tres ejes centrales: A) Cuidado del Medio Ambiente; B) Transición Energética Automotriz y; C) Generación de Oportunidades para Inversión Extranjera.

Cuidado del Medio Ambiente

Conforme al artículo 4o., párrafo quinto, de la Constitución Política de los Estados Unidos Mexicanos, todos los ciudadanos tienen derecho a un ambiente sano para su desarrollo y bienestar. Este principio rector orienta las políticas de protección ambiental en nuestro país, por lo que es fundamental implementar acciones que garanticen su cumplimiento.

Una medida clave es fomentar el uso de vehículos eléctricos, ofreciendo mayores facilidades para su adquisición y circulación. Si bien los automóviles son esenciales para la movilidad, también representan una de las principales fuentes de contaminación.

Según informes de la Organización de las Naciones Unidas, en zonas metropolitanas como el Valle de México, los automóviles a gasolina generan aproximadamente el 60 por ciento de las emisiones contaminantes. Esto impacta directamente la salud de la población, y anualmente, unas 14 mil 700 personas fallecen debido a enfermedades relacionadas con la mala calidad del aire. Además, los embotellamientos en las principales avenidas urbanas agravan este problema, deteriorando la calidad del aire.

Otro factor ambientalmente dañino asociado a los vehículos de combustión interna es el uso de derivados del petróleo, cuya extracción y transporte requieren un alto consumo energético, generando impactos adversos en los ecosistemas. A menudo, este proceso conlleva riesgos de derrames y fugas, con consecuencias graves para el medio ambiente.

México cuenta con leyes específicas para la protección ambiental, además de ser signatario de acuerdos internacionales como el Protocolo de Kioto y el Acuerdo de París, que establecen compromisos globales para la implementación de medidas urgentes en esta materia. A nivel nacional, la Ley General del Equilibrio Ecológico y la Protección al Ambiente (LGEEPMA) establece competencias claras para la Federación, los estados y los municipios en cuanto a la regulación y control de la contaminación atmosférica, incluyendo fuentes fijas y móviles.

Sin embargo, aunque existen disposiciones legales, su eficacia depende de la aplicación práctica de estas normativas. Es necesario promover con mayor intensidad los vehículos eléctricos, ya que contribuyen significativamente a la reducción de gases de efecto invernadero, como el dióxido de carbono.

Transición Energética Automotriz

Para avanzar hacia una movilidad más limpia en el sector automotriz, se deben considerar cuatro elementos fundamentales:

1. La transición hacia vehículos eléctricos.

2. Un marco jurídico alineado con los compromisos internacionales.

3. El desarrollo de infraestructura adecuada.

4. Incentivos fiscales.

El problema no radica solo en la regulación de los vehículos de combustión interna, sino en la necesidad urgente de promover la adopción de automóviles de cero emisiones. Durante la cumbre climática COP26 en Glasgow, se discutió que el sector transporte es responsable de aproximadamente el 20 por ciento de las emisiones de gases de efecto invernadero a nivel global, y de ese porcentaje, el 90 por ciento proviene del tráfico vehicular.

México se comprometió en la COP26 a que, para 2040, todos los vehículos nuevos que se comercialicen sean de cero emisiones, en consonancia con el Pacto Climático de Glasgow. Esto exige una rápida adopción de cambios estructurales en la industria automotriz y la creación de incentivos fiscales para facilitar la transición a vehículos eléctricos. Entre estos incentivos se incluyen créditos fiscales, exenciones de impuestos y descuentos en la compra de estos automóviles.

Actualmente, los beneficios como la exención de impuestos por verificación y tenencia son un avance, pero es necesario desarrollar más incentivos, especialmente fiscales, para que esta transición energética sea una realidad.

Generación de Oportunidades para la Inversión Extranjera

La implementación de medidas que faciliten la adquisición de vehículos eléctricos, como la deducibilidad al 100 por ciento para personas físicas y morales, la reducción de tasas de interés para compras a crédito, y la exención del IVA en estos vehículos, no solo aceleraría la transición energética, sino que también alinearía a México con los compromisos adquiridos en la COP26. Estas políticas generarían un entorno propicio para atraer inversiones extranjeras en la producción de vehículos eléctricos y cumplir con la creciente demanda de movilidad sustentable.

Actualmente, los incentivos fiscales son insuficientes y no accesibles para la mayoría de los mexicanos, en parte debido a los altos costos de los vehículos eléctricos. Esto se debe a que gran parte de estos autos son importados, lo que implica el pago de impuestos elevados. Si el gobierno mexicano adopta las medidas adecuadas, se facilitará la transición y se incrementarán las oportunidades para la inversión extranjera en este sector. Por eso, es esencial que se impulsen medidas adicionales que aseguren el éxito de esta transformación industrial.

A continuación, se presenta un cuadro comparativo de la propuesta:

Por todo lo expuesto, sometemos a consideración de esta honorable asamblea el siguiente el siguiente proyecto de:

Decreto por el que se reforma el párrafo segundo de la fracción III del artículo 61 de la Ley Aduanera; la fracción VIII del artículo 25 de la Ley del Impuesto del Valor Agregado y el párrafo primero del artículo 24 y la fracción IV del inciso C del artículo 209 de la Ley del Impuesto Sobre la Renta

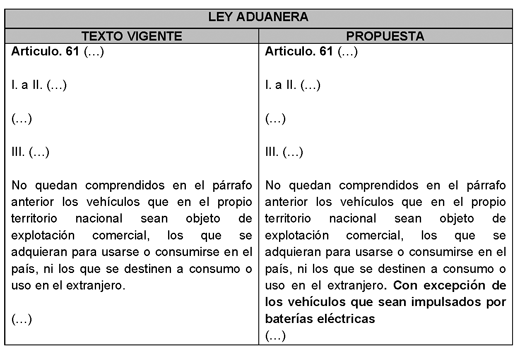

Artículo Primero. Se reforma el párrafo segundo de la fracción III del artículo 61, de la Ley Aduanera, para quedar como sigue:

Artículo 61. (...)

I. a II. (...)

III. (...)

No quedan comprendidos en el párrafo anterior los vehículos que en el propio territorio nacional sean objeto de explotación comercial, los que se adquieran para usarse o consumirse en el país, ni los que se destinen a consumo o uso en el extranjero. Con excepción de los vehículos que sean impulsados por baterías eléctricas.

IV a XVII. (... )

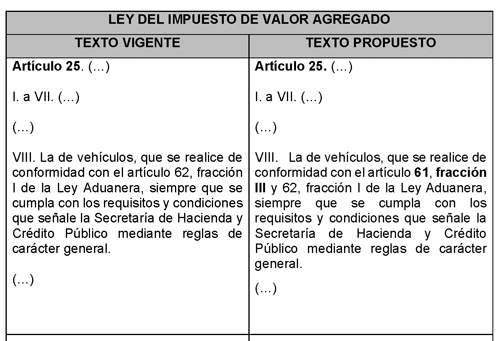

Artículo Segundo. Se reforma la fracción VIII del artículo 25, de la Ley del Impuesto al Valor Agregado, para quedar como sigue:

Artículo 25. (... )

I. a VII. (...)

VIII. La de vehículos, que se realice de conformidad con el artículo 61 , fracción III, y 62, fracción I de la Ley Aduanera, siempre que se cumpla con los requisitos y condiciones que señale la Secretaría de Hacienda y Crédito Público mediante reglas de carácter general.

IX. (...)

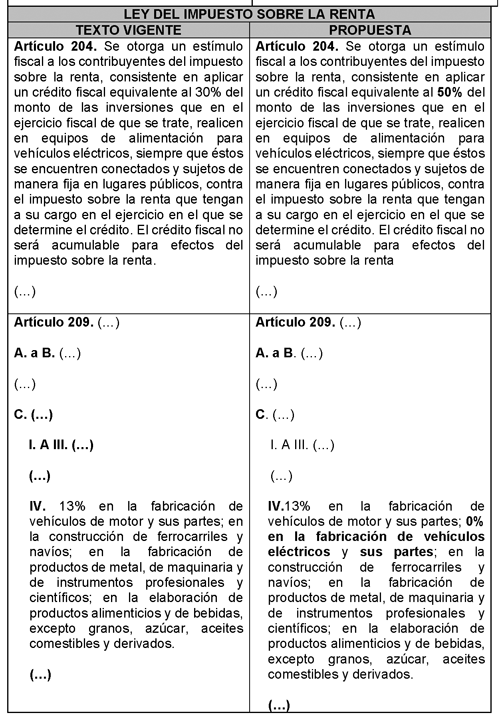

Artículo Tercero. Se reforman el párrafo primero del artículo 204 y la fracción IV del inciso C del artículo 209, de la Ley del Impuesto Sobre la Renta, para quedar como sigue:

Artículo 204. Se otorga un estímulo fiscal a los contribuyentes del impuesto sobre la renta, consistente en aplicar un crédito fiscal equivalente al 50 por ciento del monto de las inversiones que en el ejercicio fiscal de que se trate, realicen en equipos de alimentación para vehículos eléctricos, siempre que éstos se encuentren conectados y sujetos de manera fija en lugares públicos, contra el impuesto sobre la renta que tengan a su cargo en el ejercicio en el que se determine el crédito. El crédito fiscal no será acumulable para efectos del impuesto sobre la renta.

Artículo 209. (...)

A. a B. (...)

C. (...)

I. a III. ...

IV. 13 por ciento en la fabricación de vehículos de motor y sus partes; 0 por ciento en la fabricación de vehículos eléctricos y sus partes ; en la construcción de ferrocarriles y navíos; en la fabricación de productos de metal, de maquinaria y de instrumentos profesionales y científicos; en la elaboración de productos alimenticios y de bebidas, excepto granos, azúcar, aceites comestibles y derivados.

V. a XIV. (...)

(...)

Artículos Transitorios

Primero . La presente reforma entrará en vigor el día siguiente de su publicación en el Diario Oficial de la Federación.

Segundo . El Ejecutivo federal tendrá 60 días naturales, a partir de la entrada en vigor del presente decreto, para realizar las adecuaciones reglamentarias necesarias, con base en lo previsto en el mismo.

Palacio Legislativo de San Lázaro, a 18 de febrero de 2025.

Diputado César Augusto Rendón García (rúbrica)

Que adiciona el artículo 151 de la Ley del Impuesto sobre la Renta, en materia de adquisición de vehículos híbridos y eléctricos, suscrita por el diputado César Augusto Rendón García y legisladores integrantes del Grupo Parlamentario del PAN

El que suscribe, diputado federal César Augusto Rendón García , y los diputados integrantes del Grupo Parlamentario del Partido Acción Nacional (PAN) en la LXVI Legislatura, con fundamento en los artículos: 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 77 y 78 del Reglamento de la Cámara de Diputados, sometemos a consideración de esta honorable asamblea, la iniciativa con proyecto de decreto por el que se adiciona una fracción IX al artículo 151 de la Ley del Impuesto Sobre la Renta, en materia de adquisición de vehículos híbridos y eléctricos , al tenor de lo siguiente:

Exposición de Motivos

Cada legislatura, el Grupo Parlamentario del Partido Acción Nacional ha comprometido su trabajo parlamentario en proponer reformas a la legislación en materia fiscal que traigan consigo beneficios a todos los mexicanos, de manera que se cuente con la normatividad vigente que en verdad apoye y fomente el uso de nuevas tecnologías en el ámbito de la movilidad sustentable y ecológica, es así que promover con estímulos y beneficios en materia incentiva incursionar el consumo de ese mercado de vehículos y los beneficios que ello trae consigo a la economía en todos los aspectos y al medio ambiente.

En agosto de 2015, gracias a la cooperación de diversas naciones, se consolidó una agenda global basada en 17 Objetivos de Desarrollo Sostenible (ODS) y 169 metas, con el propósito de erradicar la pobreza, combatir las desigualdades y promover el bienestar, todo ello mientras se protege el medio ambiente con la mira puesta en alcanzar mejores condiciones para el año 2030.

Este documento, titulado “Transformando nuestro mundo: la Agenda 2030 para el desarrollo sostenible”, fue adoptado formalmente por los principales líderes mundiales durante la Cumbre de las Naciones Unidas celebrada en Nueva York del 25 al 27 de septiembre de 2015, a la que México se sumó como signatario.

La Agenda establece compromisos comunes y universales, pero permite a cada país afrontar sus retos particulares con plena soberanía sobre sus recursos naturales y su actividad económica. De esta manera, cada nación fijará sus propias metas nacionales en sintonía con los ODS.

Entre sus objetivos se menciona que todas las personas deben tener acceso a sistemas de transporte seguros, asequibles, accesibles y sostenibles, subrayando la importancia de la seguridad vial. Esto se lograría principalmente mediante la expansión del transporte público, bajo el principio de que un transporte sostenible no significa menos transporte, sino un sistema más eficiente y ecológico. El transporte es crucial para el bienestar humano, ya que impulsa el crecimiento económico, crea empleo y reduce la pobreza y el hambre. Asimismo, permite avanzar no solo en los ODS, sino también en la garantía de los derechos humanos en todas sus dimensiones.

Por ello, y para cumplir con los compromisos que México ha asumido, es fundamental avanzar hacia una transición hacia un transporte sostenible. Este cambio requiere innovación y la construcción de alianzas entre gobiernos, la sociedad civil y el sector privado. Sin embargo, las políticas del Ejecutivo federal hasta ahora parecen distar de este propósito, lo que podría poner en riesgo el cumplimiento de la Agenda 2030. De hecho, el enfoque actual va en contra de las recomendaciones internacionales para reducir las emisiones de carbono a través de la adopción de nuevas tecnologías.

Con menos de una década para alcanzar los objetivos globales, resulta urgente que México no solo establezca una estrategia clara y efectiva para transitar hacia una movilidad sostenible, sino que también informe sobre los avances logrados en los primeros cinco años. Esto permitirá que el Poder Legislativo colabore en la creación de un marco normativo que facilite un cambio positivo y duradero hacia el futuro.

En este contexto, la electrificación del sector automotriz jugaría un papel clave en el logro de los ODS, al reducir hasta 2.4 gigatoneladas de CO2. Esto subraya la importancia de implementar una estrategia integral de electrificación de la flota vehicular y movilidad sostenible, que abarque diversos medios de transporte.

La electrificación debe aplicarse no solo al transporte público de pasajeros, sino también a los vehículos de carga, los servicios logísticos y los automóviles compactos de uso público y privado. Todo esto, sin olvidar la infraestructura de apoyo que se requiere para su implementación. Para lograrlo, es necesario optimizar la transferencia tecnológica, fomentar incentivos para la fabricación de vehículos eléctricos y adoptar políticas públicas que faciliten el acceso de los usuarios a estas nuevas tecnologías.

Por lo anteriormente expuesto, un servidor junto con las y los diputados del Grupo Parlamentario del Partido Acción Nacional, sometemos a consideración de esta honorable asamblea el siguiente el siguiente proyecto de:

Decreto por el que se adiciona una fracción IX al artículo 151 de la Ley del Impuesto Sobre la Renta

Artículo Único. Se adiciona una fracción IX al artículo 151 de la Ley del Impuesto Sobre la Renta, para quedar como sigue:

Artículo 151. (...)

I. – VIII (...)

(...)

IX. En los pagos efectuados por concepto de la adquisición de vehículos híbridos o eléctricos, la persona física o moral que realice un gasto por la compra a crédito del vehículo eléctrico o híbrido podrá deducir los intereses generados.

Transitorio

Único. El presente Decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Palacio Legislativo de San Lázaro, a 18 de febrero de 2025.

Diputado César Augusto Rendón García (rúbrica)

Que adiciona el artículo 151 de la Ley del Impuesto sobre la Renta, en materia de deducciones fiscales, suscrita por el diputado César Augusto Rendón García y legisladores integrantes del Grupo Parlamentario del PAN

El que suscribe, diputado federal César Augusto Rendón García , y los diputados integrantes del Grupo Parlamentario del Partido Acción Nacional (PAN) en la LXVI Legislatura, con fundamento en los artículos: 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 77 y 78 del Reglamento de la Cámara de Diputados, sometemos a consideración de esta honorable asamblea, la iniciativa con proyecto de decreto por el que se adiciona una fracción IX al artículo 151 de la Ley del Impuesto Sobre la Renta , en materia de deducciones fiscales.

Exposición de Motivos

La adopción del trabajo remoto ha crecido de forma significativa en México y a nivel global, acelerada por la pandemia de Covid-19. Estudios del Instituto Nacional de Estadística y Geografía (Inegi) y de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) indican que aproximadamente el 30 por ciento de los empleos en México podrían realizarse en modalidad remota. Aunque esta modalidad trae beneficios, también implica costos adicionales para los trabajadores en electricidad, internet y equipos, que anteriormente cubría el empleador.

Además, el trabajo remoto reduce la saturación del transporte público y las emisiones de gases contaminantes. Promoverlo mediante incentivos fiscales también alinea los objetivos de desarrollo sostenible, apoyando metas ambientales y económicas.

Impacto en la Economía Familiar y Nacional

Permitir la deducción de gastos en servicios básicos y equipos para el trabajo remoto en el artículo 151 beneficiaría directamente a las familias, liberando ingresos adicionales para otros gastos esenciales y mejorando su bienestar económico. Esta medida puede estimular la demanda de servicios tecnológicos, promoviendo la economía digital y el crecimiento de empresas relacionadas con telecomunicaciones y tecnología, que ya representan sectores clave para la economía mexicana.

Desarrollo Sostenible y Beneficio Ambiental

La Organización Internacional del Trabajo (OIT) ha señalado que el teletrabajo reduce la huella de carbono al disminuir la necesidad de desplazamientos, especialmente en ciudades con altos niveles de contaminación. La reforma al artículo 151 incentivaría el trabajo remoto, ayudando a cumplir objetivos ambientales y promover un desarrollo económico sostenible.

En varios países de la OCDE, como Estados Unidos, Canadá y algunos Estados de la Unión Europea, los trabajadores remotos tienen acceso a deducciones específicas para costos derivados del trabajo en casa. La implementación de esta reforma en México contribuiría a armonizar nuestras políticas fiscales con prácticas internacionales, mejorando la competitividad del país y reconociendo los desafíos actuales de los trabajadores.

Aunque esta medida podría reducir ligeramente la recaudación fiscal, el efecto puede compensarse mediante un aumento en la formalización del trabajo remoto y el crecimiento de sectores relacionados con telecomunicaciones y tecnología. Además, el impacto fiscal estaría limitado por el tope de deducción, asegurando que solo los gastos necesarios para el desempeño laboral sean deducibles.

Esta reforma al artículo 151 de la Ley del ISR es un paso necesario hacia una política fiscal moderna y equitativa, que reconozca los costos del trabajo remoto y fomente una economía sostenible y competitiva.

Para ilustrar lo anterior se adjunta un cuadro comparativo de la propuesta:

Por todo lo antes expuesto es que los que suscribimos proponemos adicionar una fracción al artículo 151 de la Ley del ISR, para establecer la posibilidad a los contribuyentes, para deducir ciertos gastos personales que hoy en día son indiscutiblemente necesarios para realizar sus actividades laborales adecuándose al esquema de trabajo en casa, home office , que en la actualidad es necesario derivado de las actividades y circunstancias de la vida laboral.

Por lo que hace a la consideración de los porcentajes y montos que se establezcan para las deducciones, la consideración atiende al porcentaje que podrá equivales a una jornada de 8 horas de trabajo en relación con el total de horas aplicables en un día laboral.

Por ello, consideramos prioritaria la reforma que se presenta y sometemos a consideración de esta honorable asamblea el siguiente el siguiente proyecto de:

Decreto por el que se adiciona una fracción IX al artículo 151 de la Ley del Impuesto Sobre la Renta

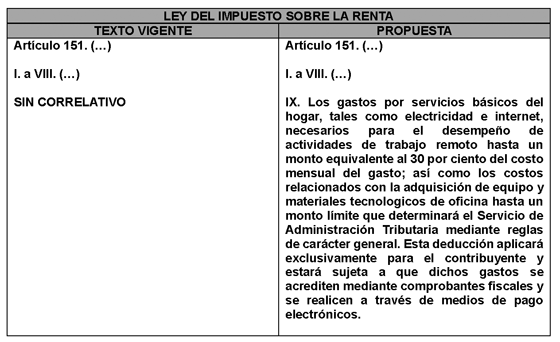

Artículo Único. Se adiciona una fracción IX al artículo 151 de la Ley del Impuesto Sobre la Renta, para quedar como sigue:

Artículo 151. (...)

I. a VIII. (...)

IX. Los gastos por servicios básicos del hogar, tales como electricidad e internet, necesarios para el desempeño de actividades de trabajo remoto hasta un monto equivalente al 30 por ciento del costo mensual del gasto; así como los costos relacionados con la adquisición de equipo y materiales tecnológicos de oficina hasta un monto límite que determinará el Servicio de Administración Tributaria mediante reglas de carácter general. Esta deducción aplicará exclusivamente para el contribuyente y estará sujeta a que dichos gastos se acrediten mediante comprobantes fiscales y se realicen a través de medios de pago electrónicos.

Artículo Transitorio

Artículo Único. La presente reforma entrará en vigor el día siguiente de su publicación en el Diario Oficial de la Federación.

Palacio Legislativo de San Lázaro, a 18 de febrero de 2025.

Diputado César Augusto Rendón García (rúbrica)

Que adiciona el artículo 34 de la Ley General de Víctimas, en materia de cirugía plástica reconstructiva a mujeres víctimas de violencia, suscrita por la diputada Claudia Quiñones Garrido y legisladores integrantes del Grupo Parlamentario del PAN

Quien suscribe, la diputada Claudia Quiñones Garrido , junto con las y los diputados del Grupo Parlamentario del Partido Acción Nacional, correspondiente a la LXVI Legislatura del Congreso de la Unión, con fundamento en lo dispuesto en los artículos: 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 6, numeral 1, fracción I; 77, numerales 1 y 2, y 78 del Reglamento de la Cámara de Diputados, sometemos a consideración de esta asamblea, la presente iniciativa con proyecto de decreto por el que se adiciona una fracción VII al artículo 34 de la Ley General de Víctimas, en materia de cirugía plástica reconstructiva a mujeres víctimas de violencia , al tenor de la siguiente:

Exposición de Motivos

La Ley General de Acceso de las Mujeres a una Vida Libre de Violencia (LGAMVLV) tiene el objetivo de garantizar la prevención, atención, sanción y erradicación de todos los tipos de violencia contra las mujeres durante su ciclo de vida y promover su desarrollo integral y plena participación en todos los ámbitos de la vida.

La LGAMVLV define violencia contra las mujeres como: “Cualquier acción u omisión, basada en su género, que les cause daño o sufrimiento psicológico, físico, patrimonial, económico, sexual o la muerte tanto en el ámbito privado como en el público”.

Ahora bien, de acuerdo con la Encuesta Nacional sobre la Dinámica de las Relaciones en los Hogares del Inegi, en el año 2021, a nivel nacional, del total de mujeres de 15 años y más, 70.1 por ciento han experimentado al menos un incidente de violencia, que puede ser psicológica, económica, patrimonial, física, sexual o discriminación en al menos un ámbito y ejercida por cualquier persona agresora a lo largo de su vida.

Asimismo y siguiendo con lo señalado en la Encuesta Nacional sobre la Dinámica de las Relaciones en los Hogares, la violencia psicológica es la que presenta mayor prevalencia (51.6 por ciento), seguida de la violencia sexual (49.7 por ciento), la violencia física (34.7 por ciento) y la violencia económica, patrimonial y/o discriminación (27.4 por ciento).

Mientras que, de octubre 2020 a octubre 2021, 42.8 por ciento de las de mujeres de 15 años y más experimentaron algún tipo de violencia, la violencia psicológica es la que presenta mayor prevalencia (29.4 por ciento), seguida de la violencia sexual (23.3 por ciento), la violencia económica, patrimonial y/o discriminación (16.2 por ciento) y la violencia física (10.2 por ciento).

En la misma Encuesta Nacional sobre la Dinámica de las Relaciones en los Hogares, al cierre de 2022, en México la violencia contra las mujeres alcanzó cifras históricas en al menos cinco delitos, aunado a un alza considerable en las llamadas de auxilio por diversas violencias de género. Delitos como el homicidio culposo, las lesiones, extorsión, corrupción de menores y violencia de género presentaron un máximo, con cifras muy por arriba de 2015, cuando inició el registro desagradado de violencia contra las mujeres en el Secretariado Ejecutivo del Sistema Nacional de Seguridad Pública (SESNSP).

En este orden de ideas, durante 2022, un total de 122 mil 11 mujeres fueron víctimas de algún delito en el país, la gran mayoría (73 por ciento) reportaron haber sufrido algún tipo de lesión. Es así como el año pasado, 67 mil 315 mujeres fueron víctimas de lesiones dolosas. Lo anterior también se traduce en un alza de 8 por ciento con relación a 2021, periodo en el que 62 mil 370 mujeres fueron lesionadas de manera intencional.

Ahora bien, de acuerdo al Informe del Secretariado Ejecutivo del Sistema Nacional de Seguridad Publica, “incidencia delictiva y llamadas de emergencia 911” en lo que va de 2023, hay 58 mil 990 presuntas víctimas mujeres de lesiones dolosas y del año 2015 al 2023, hay cerca de 508 mil 836 presuntas víctimas mujeres de lesiones dolosas.

Si bien el feminicidio es la expresión más grave de violencia hacia la mujer, hay muchas otras mujeres que sufren ataques brutales y logran sobrevivir, pero que no llevan sus casos a la justicia debido a una serie de factores, entre los que destaca el estigma.

Cuando hablamos de mujeres sobrevivientes de feminicidio nos referimos a mujeres que vivieron situaciones de extrema violencia, pero no llegaron a la muerte. Es decir, son casos donde las mujeres han sido víctimas de apuñalamientos, rociadas con ácido, quemadas vivas, mutilaciones genitales , fracturas , entre otros, pero no ha llegado a consumarse ese feminicidio. Estas mujeres siguen con vida, pero con serias lesiones y afectaciones a su salud, que tampoco están siendo vistas y atendidas por las autoridades de manera eficiente. Por eso es importante hablar de las mujeres sobrevivientes de feminicidio, porque son diversos tipos de violencia que se están dejando de ver, además de una violencia institucional a la que se enfrentan para poder llevar sus casos a la justicia.

Refiriéndonos a lo anterior, tenemos que las agresiones con ácido en México han aumentado desde hace varios años y hasta la actualidad, es una situación que impacta para siempre todas las esferas de la vida de las mujeres que son víctimas.

Esta agresión les causa heridas y quemaduras permanentes que solo reflejan el machismo, el odio, los celos y la sed de venganza de los victimarios. Estos ataques premeditados son una de las formas más brutales de agresión contra las mujeres y les generan quemaduras profundas de segundo o tercer grado.

De acuerdo con los datos de la Fundación Carmen Sánchez, el 90 por ciento de los ataques tiene como objetivo el rostro. Para la perita Adriana Reyes, esto tiene un mensaje claro: “La intención es desfeminizar el cuerpo. Hacer que no sea agradable para los ojos de otro hombre. Y quitarle las características que, al menos en el imaginario social, son propias de la mujer. ”

Estos ataques con ácido tienen consecuencias respecto de la autoestima, la identidad, la imagen, incluso las ganas de vivir de las personas afectadas. Aunado a lo anterior, las víctimas se encuentran en una situación de rechazo de familia y amigos, así como en el ámbito laboral, ya que pierden su trabajo, problemas psicológicos, poco pierden su autoestima, entre muchas otras afectaciones.

Las lesiones pueden ser producto de golpes y heridas con cualquier objeto, por ello es que existe un quebrantamiento a su derecho a la integridad física y corporal, así como un menoscabo a su identidad estética y es que las secuelas pueden ser de permanencia temporal o definitiva y el tiempo de incapacidad producido se valorará según la gravedad de la lesión, ubicación morfológica en el rostro y sentidos/órganos comprometidos.

Las lesiones serán consideradas según el arma utilizada; según el tipo de secuela que produzcan; según la permanencia en el cuerpo y el tiempo de incapacidad que represente, y si es definitiva o temporal. Además, conviene advertir sobre la figura del agravante y el correcto manejo que se le debe dar, por tratarse del resultado de un alto grado de violencia física hacia la mujer.

Ahora bien, la mayoría de las agresiones causadas a mujeres víctimas de violencia, son agresiones con una altísima carga simbólica, pretenden marcar de por vida, dejar en el rostro desfigurado y en el cuerpo de la víctima la estampa de su crimen, de sus celos, de su odio, una huella imborrable y dramática. El ácido y otras sustancias abrasivas son utilizadas en muchos países como un arma que no solo pretende causar un sufrimiento físico enorme o, incluso, la muerte, sino también para imponerle una condena social que la acompañará de por vida. Al mirarse al espejo, al observar las reacciones de los otros. Es la marca de la posesión. Una firma ardiente que lastra la vida, o lo que queda de ella, de miles de mujeres en todo el mundo.

Estas manifestaciones de violencia contra la mujer son ofensivas, dado que además de afectar la integridad física de la víctima por su repercusión directa en el estado estético y la percepción personal de su apariencia física, también perjudican gravemente otras esferas de su vida tales como la psicológica, laboral, familiar y sentimental.

En este orden de ideas, resulta necesario reconocer que el bien jurídico lesionado en el daño estético provocado por las lesiones en el rostro de la mujer, es principalmente la salud de la víctima que, en su amplio sentido, contempla dos componentes: el físico y el psíquico. El caso de la salud física, en la medida que se vulnera el derecho a la integridad física o corporal de la víctima y, en el de la salud psíquica, por el menoscabo espiritual y psicológico que sufre la misma.

Tal como se planteó previamente, esta clase de lesiones perjudican gravemente el estado de salud de la víctima y terminan por dañarla profundamente, incluso superando las secuelas y complicaciones que se pueden percibir en el exterior. El bienestar general es un estado intangible de satisfacción que, en esta manifestación de violencia, se ve ultrajado en virtud de una manifiesta deformación que se produce en el rostro.

No se busca tampoco ni cosificar ni evaluar precipitadamente estándares de belleza impuestos, sino visibilizar que las lesiones en el rostro y en el cuerpo a consecuencia de la violencia contra la mujer, son problemas latentes que afectan a todas por igual y sus consecuencias son equivalentes en todos los casos.

En una sociedad donde el culto a la belleza y a la armonía de la imagen que proyecta el rostro y el cuerpo en general es tan importante, que se ha llegado a pensar que es un factor determinante para alcanzar el éxito laboral, la aceptación en círculos sociales determinados e incluso indispensable a la hora de escoger una pareja sentimental; temáticas que se ampliarán en secciones posteriores.

Por mencionar un ejemplo de lo anterior, cuando el rostro de la víctima se ve afectado y lesionado directamente, la persona sufre un impacto psicológico indeseable y con el que difícilmente el resto de las personas se puede identificar si no lo han vivido en carne propia. Sin embargo, las consecuencias psicológicas de las lesiones estéticas en el rostro de la mujer son definitivamente un campo delicado y de difícil estimación, tomando en cuenta que no todas las víctimas presentan las mismas consecuencias, como tampoco son de la misma gravedad.

Dentro de los problemas o desórdenes psicológicas presentes, ocasionan en ella, vergüenza y autocrítica constante, motivadas por un rechazo social que puede venir de alguien en específico como un familiar cercano, un amigo íntimo, una pareja sentimental, un compañero de trabajo, o bien, tratarse de un rechazo generalizado dentro de la comunidad en la que esta se desenvuelve, además de estrés postraumático, ansiedad, depresión e incluso conductas suicidas que en muchos casos estas conductas se produces por un alejamiento por parte de los círculos cercanos a la persona, debido al cambio de imagen previamente establecida por sus familiares y más personas allegadas, lo cual puede ser advertido por la víctima como un rechazo.

Por otro lado, aun cuando la víctima se encuentra en el proceso de aceptación de su propia imagen en el que se encuentra, la sociedad tiende a no alentar a la resiliencia; todo lo contrario, entorpece aquel camino con un repudio constante porque la imagen de ésta última no se alinea con los llamados estereotipos de belleza. Por esto, es necesario, además, trabajar en el contexto social, familiar y sentimental a fin de que sea el propicio para un correcto restablecimiento de la víctima y, en lo posible, para que retorne al estado en el que se encontraba su vida social antes de la lesión.

Es por ello que esta iniciativa pretende que las mujeres víctimas de violencia tengan el derecho a la cirugía de reconstrucción y/o reparación de secuelas de lesiones causadas por actos de violencia de manera gratuita.

Es importante hacer mención sobre la diferencia entre la cirugía estética y cirugía reconstructiva. Se entenderá por cirugía estética aquella especialidad de la cirugía plástica que tiene como objetivo mejorar la apariencia de determinadas estructuras normales del cuerpo utilizando procedimientos quirúrgicos, con la finalidad de aumentar el atractivo físico del paciente y satisfacer sus expectativas, mejorando su aspecto, simetrías y proporciones; las cirugías estéticas más demandadas son la mamoplastia de aumento, la lipoescultura y la rinoplastia.

Por otro lado, la cirugía reparadora o también llamada reconstructiva , se realiza sobre estructuras anómalas del cuerpo producto de accidentes, malformaciones congénitas, enfermedades y cirugías. Su objetivo principal es recuperar o mejorar la función de determinados órganos o tejidos que se encuentran afectados por dichas circunstancias, mejorando su apariencia y asegurando la forma más estética posible.

La cirugía reconstructiva o reparadora tiene un campo de acción muy amplio, aunque existen zonas concretas que suelen ser más demandadas por los pacientes.

-En cabeza y cuello se suelen corregir malformaciones congénitas como el labio leporino, fracturas, tumores o secuelas tras intervenciones quirúrgicas, traumatismos, cicatrices, resecciones de tumores cutáneos, septoplastias en tabique nasal para corregir problemas de respiración, orejas de soplillo, reconstrucción de ojeras, reparación de tabiques de mandíbula y un largo etcétera.

-En extremidades se realizan reconstrucciones postraumáticas, tras tumores, reimplantes de extremidades, corrección de defectos congénitos en manos y piernas, síndrome del túnel carpiano, artrosis del pulgar, reconstrucciones nerviosas, corrección de problemas vasculares...

-En tronco y pecho las intervenciones más comunes es la de reconstrucción de mama tras un cáncer. Además, se reconstruyen paredes abdominales, se tratan secuelas de pérdidas excesivas de peso, corrección de mamas tuberosas, reducción de mamas por gigantomastia, etcétera.

-En genitales se realizan prótesis testiculares, cambios de sexo, se tratan anomalías congénitas en el pene, reparación de fimosis, reconstrucción vaginal, etc.

-También hay que citar el tratamiento de áreas del cuerpo afectadas por graves quemaduras y determinados tipos de úlceras.

El principal y más evidente beneficio que todas las personas relacionan con la cirugía reconstructiva son los beneficios estéticos. Gracias a una buena cirugía reconstructiva se consigue que partes del cuerpo que resultaban imperfectas vuelvan a una posición casi perfecta.

De ahí la importancia de poderles brindar a las mujeres víctimas de violencia un servicio de atención de cirugía de reconstrucción que les permita en la medida de lo posible devolverle su aspecto físico y con ello mejorar sus condiciones de vida.

A continuación, se presenta un cuadro comparativo de la propuesta:

Por lo anteriormente expuesto, una servidora junto con las y los diputados del Grupo Parlamentario del Partido Acción Nacional, sometemos a consideración de esta honorable asamblea el siguiente el siguiente proyecto de:

Decreto por el que se adiciona una fracción VII al artículo 34 de la Ley General de Víctimas

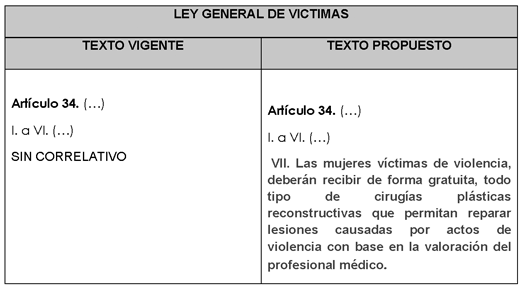

Artículo Único. Se adiciona una fracción VII al artículo 34 de la Ley General de Víctimas, para quedar como sigue:

Artículo 34. (...)

I. a VI. (...)

VII. Las mujeres víctimas de violencia deberán recibir de forma gratuita, todo tipo de cirugías plásticas reconstructivas que permitan reparar lesiones causadas por actos de violencia con base en la valoración del profesional médico.

Transitorios

Artículo Primero . El presente Decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Artículo Segundo. La Secretaría de Salud y las instituciones públicas de seguridad social, de acuerdo con su suficiencia presupuestal, realizarán las acciones necesarias a fin de dar cumplimiento al presente Decreto.

Palacio Legislativo de San Lázaro, a 18 de febrero de 2025.

Diputada Claudia Quiñones Garrido (rúbrica)

Que adiciona el artículo 343 Ter del Código Penal Federal, en materia de violencia vicaria, suscrita por la diputada Blanca Leticia Gutiérrez Garza y legisladores integrantes del Grupo Parlamentario del PAN

La que suscribe, diputada federal Blanca Leticia Gutiérrez Garza , y los diputados del Grupo Parlamentario del Partido Acción Nacional de la LXVI Legislatura del honorable Congreso de la Unión, en ejercicio de la facultad conferida en los artículos: 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 6, numeral 1, fracción I, y 77, numerales 1 y 3, 78 y 102, del Reglamento de la Cámara de Diputados, someto a consideración de esta soberanía, la siguiente iniciativa con proyecto de decreto por el que se adiciona un segundo párrafo al artículo 343 Ter del Código Penal Federal, en materia, en materia de violencia vicaria , bajo la siguiente:

Exposición de Motivos

La violencia de género sigue siendo un grave obstáculo en las democracias modernas. La violencia ejercida contra las mujeres se manifiesta de diversas maneras, incluyendo la trata de personas, el acoso sexual, la maternidad subrogada, la brecha salarial y las agresiones en relaciones de pareja.

Desafortunadamente, persiste una tolerancia social que dificulta su erradicación.

Un tipo específico de violencia de género es la violencia vicaria, un concepto desarrollado por la psicóloga Sonia Vaccaro en 2012. Ella la define como aquella violencia que se dirige hacia la madre mediante el uso de sus hijos o hijas para infligirle daño. De acuerdo con Amnistía Internacional, la violencia vicaria instrumentaliza a los hijos e hijas de mujeres víctimas de violencia de género, usándolos como herramientas de abuso para ocasionar sufrimiento a sus madres.

Actualmente, seis entidades en México (Puebla, Zacatecas, Yucatán, San Luis Potosí, Hidalgo y Quintana Roo) han reconocido la violencia vicaria en sus legislaciones civiles y penales. Sin embargo, existe una notable disparidad en cómo se aborda legalmente esta forma de violencia en el país. Por ejemplo, en Quintana Roo, la ley establece que esta violencia puede ser cometida tanto por hombres como por mujeres, lo cual genera debate sobre el principio de protección hacia las mujeres.

El abogado Érik Mena destaca que la violencia vicaria es una modalidad de violencia que afecta exclusivamente a mujeres y es cometida por sus parejas, personas cercanas, o incluso autoridades, con el propósito de causarles un daño psicológico, físico, económico o patrimonial. Para lograr esto, los agresores se valen de hijos, familiares, mascotas o bienes de la mujer afectada.

Las estadísticas reflejan la creciente magnitud de esta problemática. En 2021, se registraron 2 mil 865 casos de mujeres víctimas de violencia en México. Para 2022, este número aumentó a 7 mil 670 casos, lo que representa un incremento del 167 por ciento. Según el informe de Abogadas Violeta, basado en datos de la Fiscalía General de Justicia de la Ciudad de México, estas agresiones han provocado una variedad de enfermedades en las mujeres afectadas, sumando un total de hasta 50 tipos distintos.

En un estudio realizado en 2022 por el Frente Nacional contra la Violencia Vicaria, se documentaron 2 mil 231 casos. Las entidades con mayor número de reportes fueron Ciudad de México (350), Jalisco (469), estado de México (310), San Luis Potosí (127) y Yucatán (111). Sin embargo, la ausencia de un tipo penal específico dificulta la recopilación precisa de estos datos.

Por lo tanto, es fundamental actualizar la legislación federal para reconocer y sancionar la violencia vicaria de manera uniforme en todo el país. Esto permitirá una mejor protección para las mujeres y sus hijos, así como la posibilidad de sancionar adecuadamente a quienes utilicen a personas cercanas a las mujeres como medios de agresión.

Cabe señalar que combatir y erradicar todo tipo de violencia siempre ha sido un propósito de Acción Nacional; por ello, durante anteriores legislaturas diputadas y diputados han venido presentando iniciativas en torno a estos delicados temas, por lo que debido a su importancia se retoma el tema para presentar de nueva cuenta una iniciativa, que rescate la pretensión.

Para ilustrar la propuesta, se incluye un cuadro comparativo de la legislación actual y la propuesta de reforma:

Por lo anteriormente expuesto, la que suscribe junto con los diputados del Grupo Parlamentario del Partido Acción Nacional, sometemos a consideración de esta soberanía el siguiente proyecto de:

Decreto por el que se adiciona un segundo párrafo al artículo 343 Ter del Código Penal Federal

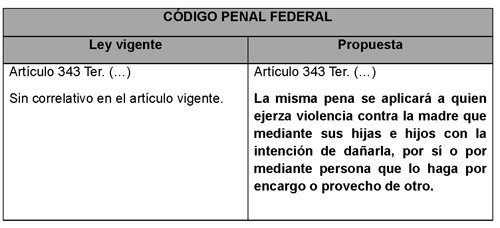

Artículo Único. Se adiciona un segundo párrafo al artículo 343 Ter del Código Penal Federal, para quedar como sigue:

Artículo 343 Ter. (...)

La misma pena se aplicará a quien ejerza violencia contra la madre que mediante sus hijas e hijos con la intención de dañarla, por sí o por mediante persona que lo haga por encargo o provecho de otro.

Transitorio

Artículo Único. El presente Decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Fuentes

Universidad Complutense de Madrid. Así es la violencia vicaria, la expresión más cruel de la violencia de género. https://www.ucm.es/otri/noticias-violencia-vicaria-ucm

Violencia Vicaria: un golpe irreversible contra las madres. Estudio sobre el análisis de datos de casos de violencia vicaria extrema. https://www.observatoriodelainfancia.es/oia/esp/documentos_ficha.aspx?i d=7853

Garcés, Luisa. España. 2022. ¿Qué es la violencia vicaria?. https://www.es.amnesty.org/en-que-estamos/blog/historia/articulo/que-es -la-violencia-vicaria/

[1]Revista Abogacía. Regulación legal de la violencia vicaria en México

Arellano, Claudia. Periódico la Razón. Aumento de 167 por ciento de violencia vicaria y males colaterales. https://www.razon.com.mx/mexico/imparable-violencia-vicaria-crece-167-5 20146

UAM. Boletines. 2023. Es tarea urgente reconocer y tipificar la violencia vicaria en México. https://www.comunicacionsocial.uam.mx/boletinesuam/146-23.html#:~:text= En por ciento20un por ciento20estudio por ciento20realizado por ciento20en,Potos por cientoC3 por cientoAD por ciento20127 por ciento20y por ciento20Yucat por cientoC3 por cientoA1n por ciento20111.

Palacio Legislativo de San Lázaro, a 18 de febrero de 2025.

Diputada Blanca Leticia Gutiérrez Garza (rúbrica)

Que reforma el artículo 376 Ter del Código Penal Federal, en materia de combate del delito de robo al autotransporte, suscrita por la diputada Blanca Leticia Gutiérrez Garza y legisladores integrantes del Grupo Parlamentario del PAN

La que suscribe, diputada federal Blanca Leticia Gutiérrez Garza , y los diputados del Grupo Parlamentario del Partido Acción Nacional de la LXVI Legislatura del honorable Congreso de la Unión, en ejercicio de la facultad conferida en los artículos: 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 6, numeral 1, fracción I, y 77, numerales 1 y 3, 78 y 102, del Reglamento de la Cámara de Diputados, someto a consideración de esta soberanía, la siguiente iniciativa con proyecto de decreto por el que se reforma el primer párrafo del artículo 376 Ter del Código Penal Federal, en materia de combate del delito de robo al autotransporte , al tenor de la siguiente:

Exposición de Motivos

La Cámara Nacional del Autotransporte de Carga (Canacar) reportó que entre enero y octubre de 2022, el delito de robo a transportistas tanto por fuero común como federal aumentó un 7.3 por ciento en comparación con el mismo período del 2021, según datos del Secretariado Ejecutivo del Sistema Nacional de Seguridad Pública (SESNSP) y de la Fiscalía General de la República (FGR).1

La reforma al Código Penal Federal y a la Ley Orgánica del Poder Judicial de la Federación en materia de delitos carreteros, publicada en el Diario Oficial de la Federación el 21 de febrero de 2018, fue un avance importante. Esta modificación tipifica el robo al autotransporte federal de carga, pasajeros, turismo y transporte privado como un delito federal, sancionable con penas de 6 a 12 años de prisión. Sin embargo, a pesar de este marco legal, el problema persiste, e incluso se ha intensificado.

En el primer cuatrimestre de 2023, el delito de robo a transportistas mostró un aumento del 10 por ciento en comparación con el mismo período del año anterior, según declaraciones del presidente de Canacar, en coincidencia con cifras del SESNSP. Los transportistas han sido víctimas recurrentes, y por años han solicitado la atención del gobierno, ya que el crimen organizado roba miles de millones de pesos en mercancías cada año, aumentando la violencia y cobrando vidas. Esta inseguridad ha generado un déficit de conductores, quienes, ante el creciente peligro, prefieren migrar a los Estados Unidos en busca de mejores condiciones laborales.

La Caintra se dio a la tarea de estimar los costos económicos del robo a autotransporte de carga y encontraron que el total de costos asociados al robo de mercancía en autotransporte fue de 9 mil 545 millones de pesos en 2022, lo cual representó un incremento del 64 por ciento al año previo. Este costo considera el valor de la mercancía y también costos adicionales como el pago de seguros y/o aumento de prima, daños o pérdidas de las unidades de transporte, costos por incumplimiento de pedido, violencia contra choferes y otros. Es importante recalcar que el costo que representa la violencia contra los choferes aumentó de 23 millones de pesos en 2021 a 101 millones de pesos en 2023.2

A pesar de la federalización del delito de robo al autotransporte, que fue un avance significativo, los resultados han estado lejos de lo esperado. Los delincuentes no solo han incrementado la frecuencia de los robos, sino también el nivel de violencia con el que operan. Como legisladores, tenemos la responsabilidad de responder a las demandas de los transportistas y garantizar su seguridad.

A inicios de 2023, el robo al transporte de carga seguía siendo uno de los mayores desafíos para la industria nacional. Según el Instituto Nacional de Estadística y Geografía (Inegi), en 2022, el 52.9 por ciento de las empresas identificaron la inseguridad y la violencia como el principal problema al que se enfrentan.3 En junio de 2023, el robo a transportistas mostró un repunte, revirtiendo la tendencia a la baja observada en los tres años anteriores. Entre 2020 y 2022, el número de carpetas de investigación por estos delitos había disminuido de 3 mil 823 a 3 mil 442 y luego a 3 mil 539, respectivamente.

El sector del autotransporte de carga, un conocido detonador del producto interno bruto (PIB), no puede ser dejado en el abandono. Este sector moviliza el 82 por ciento de la carga terrestre en México, lo que equivale a 556 millones de toneladas al año y representa el 3.2 por ciento del PIB nacional. Además, distribuye el 56 por ciento de la carga total del país, en contraste con el 31.6 por ciento del transporte marítimo y el 12.8 por ciento del transporte ferroviario, según cifras del Reporte de Estadística Básica del Autotransporte Federal de la Secretaría de Comunicaciones y Transportes.

Para ilustrar lo anterior se presenta un cuadro comparativo con la propuesta de la iniciativa:

Por lo anteriormente expuesto, la que suscribe, junto con los diputados del Grupo Parlamentario del Partido Acción Nacional, sometemos a consideración de esta soberanía el siguiente proyecto de:

Decreto por el que se reforma el primer párrafo del artículo 376 Ter del Código Penal Federal, en materia de combate del delito de robo al autotransporte

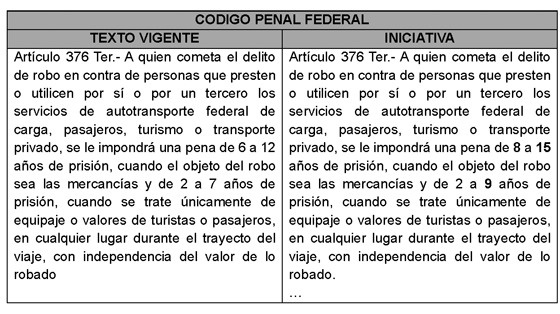

Único. Se reforma el primer párrafo del artículo 376 Ter del Código Penal Federal, para quedar como sigue:

Artículo 376 Ter. A quien cometa el delito de robo en contra de personas que presten o utilicen por sí o por un tercero los servicios de autotransporte federal de carga, pasajeros, turismo o transporte privado, se le impondrá una pena de 8 a 15 años de prisión, cuando el objeto del robo sea las mercancías y de 2 a 9 años de prisión, cuando se trate únicamente de equipaje o valores de turistas o pasajeros, en cualquier lugar durante el trayecto del viaje, con independencia del valor de lo robado.

(...)

(...)

Transitorio

Único. El presente Decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 [1]https://canacar.com.mx/robo-a-transportista-incrementa-0-8-en-2022-s egun-sesnsp/

2 [1]https://seguridadviacivil.ibero.mx/pluma-seguridad-ciud/el-robo-a-au totransporte-de-carga-desangra-a-mexico/

3 [1]https://www.inegi.org.mx/contenidos/productos/prod_serv/contenidos/espanol/bvinegi/productos/

nueva_estruc/889463907503.pdf

Palacio Legislativo de San Lázaro, a 18 de febrero de 2025.

Diputada Blanca Leticia Gutiérrez Garza (rúbrica)

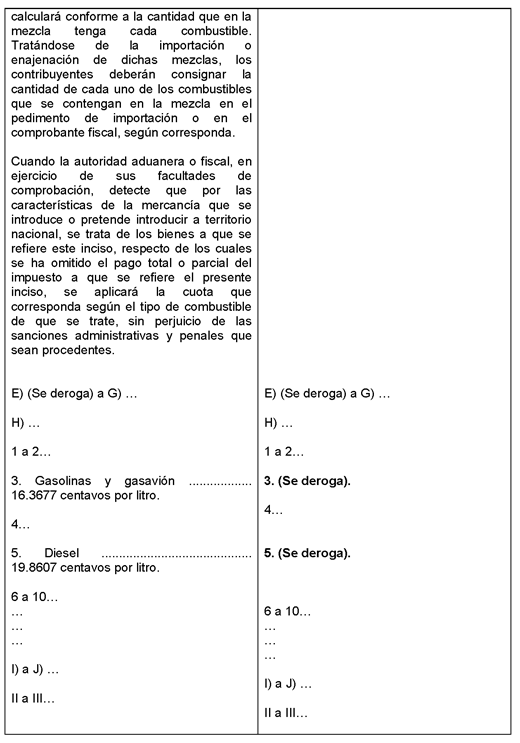

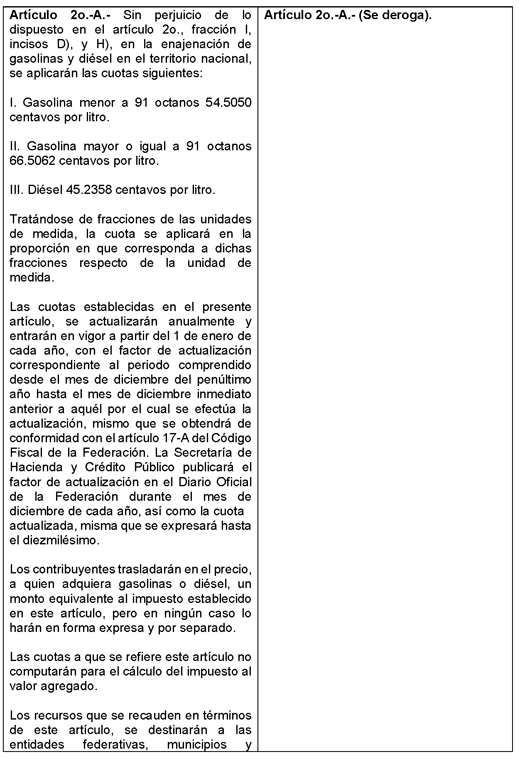

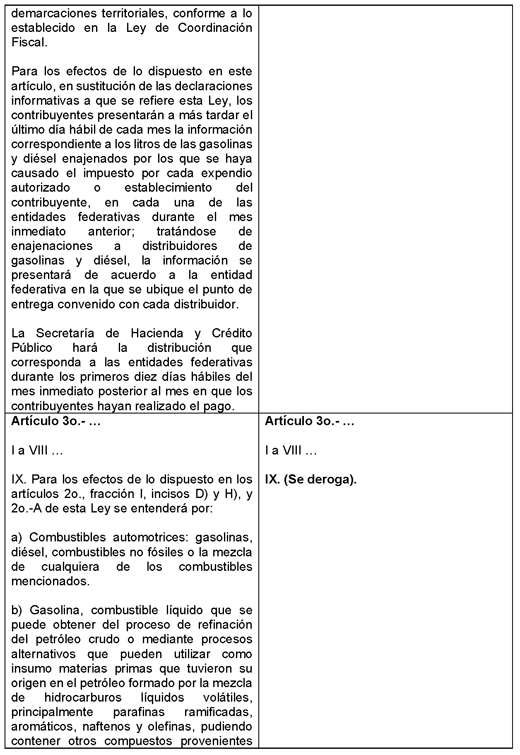

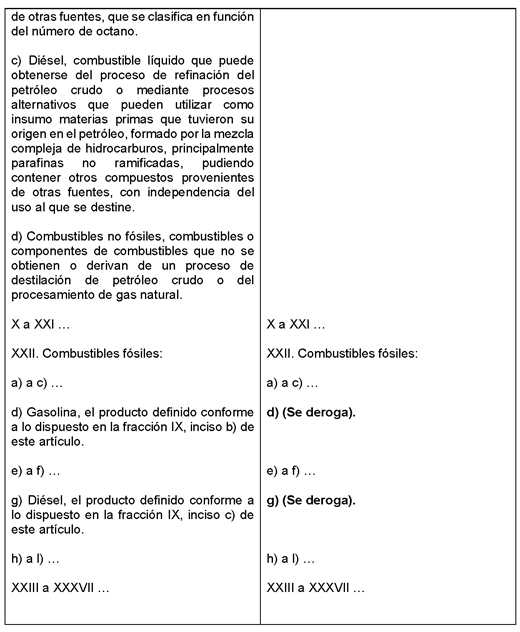

Que deroga diversas disposiciones de la Ley del Impuesto Especial sobre Producción y Servicios, suscrita por el diputado Marcelo de Jesús Torres Cofiño y legisladores integrantes del Grupo Parlamentario del PAN

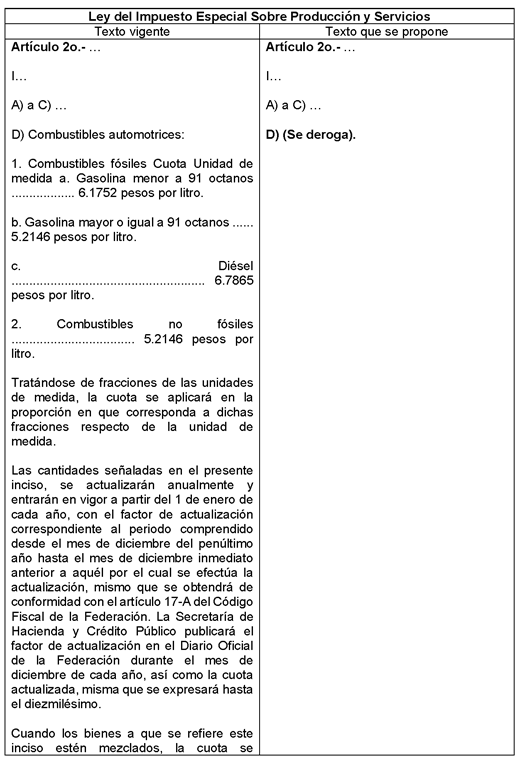

El suscrito, diputado federal Marcelo de Jesús Torres Cofiño , así como las y los diputados del Grupo Parlamentario del Partido Acción Nacional de la LXVI Legislatura de la Cámara de Diputados del honorable Congreso de la Unión, con fundamento en lo dispuesto en los artículos: 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 6, numeral 1, fracción I; 77; 78 y demás aplicables del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía la presente iniciativa con proyecto de decreto por el que se derogan el inciso D), los numerales 3 y 5 del inciso H) de la fracción I del artículo 2o; el artículo 2o A; y la fracción IX, incisos d) y g), de la fracción XXII, del artículo 3o, de la Ley del Impuesto Especial Sobre Producción y Servicios, al tenor de la siguiente:

Exposición de Motivos

El impuesto especial sobre producción y servicios (IEPS) es un impuesto indirecto que se aplica en México a la producción, venta o importación de diversos productos y servicios, entre ellos a las gasolinas y el diésel. En 1980 entró en vigor la aplicación del IEPS, regido por la Ley del Impuesto Especial sobre Producción y Servicios (LIEPS). Se trata de una herramienta clave para el gobierno en la gestión de ingresos y regulación de ciertos sectores.

La LIEPS define que, los contribuyentes sujetos a pagar el IEPS son todas las personas físicas y personas morales que lleven a cabo la enajenación de los bienes señalados en la ley, sean en territorio nacional o importándolos y, presten servicios señalados en ésta. El IEPS grava la enajenación e importación de los siguientes bienes: bebidas alcohólicas y cerveza; alcoholes, alcohol desnaturalizado y mieles incristalizables; tabacos labrados; gasolinas y diésel; bebidas energizantes; bebidas con azúcares añadidos; combustibles fósiles; plaguicidas y alimentos con alto contenido calórico.

En el caso de la gasolina, durante el mes de enero de 2025, cuatro de cada diez pesos que pagaron los automovilistas por un litro de gasolina fueron impuestos. Es decir, durante el primer mes del 2025, los ciudadanos pagaron 5.53 pesos por litro de gasolina regular o Magna por impuesto especial sobre producción y servicios, además una tasa de 16 por ciento de IVA.

Según datos del sitio Petrointelligence, el lunes 13 de enero de 2025, la gasolina Magna se vendía a un precio promedio a nivel nacional de 24.28 pesos por litro, un máximo nunca antes visto. De esos 24.28 pesos, 9.41 pesos son de impuestos: 3.88 pesos de impuesto al valor agregado (IVA) y 5.53 pesos de IEPS. Mientras que otros cuatro de cada 10 pesos del costo final de la gasolina son por el costo del petróleo crudo, con lo cual el precio al que se vendía en esa fecha, equivale alrededor de 9.53 pesos por cada litro de combustible. De acuerdo con los especialistas, a ese precio de 24.28 pesos por litro, al que se vendía, 3.55 pesos son de transporte, refinación y marketing, mientras 1.79 pesos son por las ganancias de los gasolineros.1

En comparación con Estados Unidos, sólo 17 por ciento del costo final de la gasolina regular que pagan los automovilistas en ese país es por impuestos. Es decir, en México, donde 40 por ciento del precio final son impuestos, se paga más del doble por este concepto.

Para el 18 de enero de 2025, el precio por litro de gasolina seguía incrementándose, el mismo sitio Petrointelligence publicaba los siguientes precios promedio nacionales: la gasolina regular o Magna 24.32 pesos el litro, la gasolina Premium 25.66 pesos por litro y el Diésel 26.09 por litro.2

Estos precios tan altos al inicio de 2025, y que no se habían visto antes, se deben a: a) la actualización del IEPS. Cada año este impuesto se debe actualizar conforme a la inflación, que en 2024 fue de 4.5 por ciento. Es por esto que la cuota de IEPS para la gasolina regular o Magna incrementó de 6.17 pesos por litro en 2024 a 6.45 pesos por litro en 2025, un aumento de 28 centavos; b) aunado a ello, en los primeros diez días del 2025 el gobierno federal dio un subsidio de sólo 23 centavos por cada litro de gasolina regular o Magna y; c) los precios internacionales del petróleo y de la gasolina subieron al inicio de 2025.

En junio de 2024 los precios de la gasolina en México tenían la misma tendencia al alza, lo cual fue uno de los factores que presionaron el incremento de la inflación, durante la primera quincena de ese mes la inflación de combustibles se ubicó en 5.52 por ciento a tasa anual, el nivel más alto desde septiembre de 2022. Lo cual repercutió en el incremento de los precios de productos agropecuarios, frutas y verduras, así como de productos pecuarios, debido a que los mayores costos de transportación por el alza en la gasolina también afectan a estos precios.

Petrointelligence marcaba el 25 de junio de 2024, que la gasolina Magna o regular cotizaba en promedio a nivel nacional en 23.73 pesos por litro. De acuerdo con estos datos, el precio del litro de gasolina Magna había subido 7.38 por ciento o 1.63 pesos desde finales de 2023, cuando finalizó con una cotización de 22.10 pesos por litro.

Cabe resaltar que, durante el 2024, el gobierno otorgó en promedio un subsidio fiscal a la gasolina Magna de 50.31 centavos por litro, mientras que, en el mismo periodo del 2023, el apoyo que dio fue casi cinco veces mayor, de 2.51 pesos por litro. La reducción en los estímulos fiscales en el 2024 derivó en un cobro de IEPS a las gasolinas que no se había dado antes.

Por otro lado, de acuerdo con la Procuraduría Federal del Consumidor (Profeco), en diciembre de 2018, el precio promedio de la gasolina Magna se situaba en 18.32 pesos por litro. En abril de 2021, esta tenía un costo promedio de 20.39 pesos, lo que supone un incremento del 11.2 por ciento. En cuanto a la gasolina Premium, en diciembre de 2018 esta tenía un precio promedio de 19.87 pesos el litro. En abril de 2021, los consumidores pagaban 21.93 pesos. Es decir, aumentó un 10.4 por ciento. Por último, el Diésel pasó de 19.48 a 21.44 pesos por litro, lo que implica que subió un 10.06 por ciento durante el mismo periodo.

Como se puede observar, de acuerdo con la información disponible, el precio de la gasolina sigue subiendo principalmente por tres factores: debido a la actualización del IEPS; el incremento de los precios del petróleo y la baja en los subsidios a la gasolina por parte del gobierno federal.

En ese sentido, hay que recordar que una de las promesas de la campaña presidencial del anterior titular del Ejecutivo federal fue reducir el precio de la gasolina a diez pesos por litro. Sin embargo, actualmente el incremento anual al precio del litro de gasolina ya es del orden del 8.5 por ciento, lo cual está por encima de la inflación promedio y afecta directamente la economía familiar, encareciendo la canasta básica, el transporte y los servicios esenciales.

El incremento del precio de la gasolina ha sido de tal magnitud que, del 2012 al 2024, representa más del 130 por ciento. En el 2012, la Magna costaba 10.2 pesos, la Premium 10.9 pesos y el diésel 10.6 pesos. En 2024, la gasolina Magna costaba 23.4 pesos, la Premium 25.1 pesos y el diésel 25.2 pesos. Ahora en el 2025 se observa que el incremento en el precio de los combustibles no se detiene, y que la promesa de campaña de disminuir el costo del litro de gasolina y de eliminar el IEPS quedó en eso, en promesa.

Diversos estudios han mostrado que la recaudación del IEPS ha ido a la baja y que lejos de representar una recaudación, ha sido un gasto fiscal. De acuerdo con una investigación realizada por el Instituto Mexicano de la Competitividad, AC, titulada “El precio del petróleo en las finanzas públicas ¿ganamos o perdemos recursos?”, la recaudación por el IEPS agregado ha observado una tendencia a la baja durante los últimos años debido, principalmente, a una caída en la recaudación del IEPS a combustible. Dicha investigación encontró que, en 2021, la recaudación del IEPS general alcanzó 413.6 mil millones de pesos (mmdp), monto 17.8 por ciento menor que en 2020 y 20.5 por ciento menor que en 2019 en términos reales. En términos mensuales, el monto recaudado por medio del IEPS correspondiente a enero de 2022 fue 21.2 mmdp, monto 23.9 por ciento menor respecto al mismo mes de 2021 y 40 por ciento menor que en enero de 2020 en términos reales.3

Particularmente en lo que se refiere al IEPS a gasolinas y diésel, se encontró que durante 2021 se recaudaron 231.3 mmdp, un monto 29.3 por ciento menor que durante 2020 y 31.1 por ciento menor que durante 2019 en términos reales. Y que el monto recaudado por medio del IEPS al mes de enero de 2022 fue de 11.2 mmdp, 56.3 por ciento menor con respecto al mismo mes de 2021 y 65.3 por ciento menor comparado con enero de 2020.

Por su parte, según el estudio “Análisis de la inflación y su impacto en la recaudación fiscal del impuesto especial de producción y servicios en México, 2018 – 2022”, existe una correlación estadística directa entre la eliminación o reducción del subsidio al IEPS por parte del gobierno federal, y el comportamiento de los precios; lo que demuestra que ese impuesto es una de las causas del encarecimiento de los productos y servicios que consume la gente. Hay que distinguir, además, que no se trata, como en el caso de los cigarros o las bebidas azucaradas, de un impacto que les llegue sólo a los consumidores directos de esos productos. No, en el caso de las gasolinas el impacto es para la totalidad de la sociedad, porque, incluso quien no tiene necesidad de desplazarse (o que lo hace por un medio alternativo) termina consumiendo productos que fueron transportados con gasolinas o diésel cada vez más caros.4

Frente a este escenario, es importante tener en cuenta que el incremento en el precio de la gasolina además de poner en evidencia la incapacidad de cumplir una promesa de campaña, también refleja que no se han instrumentado otro tipo de medidas para garantizar precios accesibles. Lo que ha afectado a millones de familias que enfrentan una presión económica creciente que podría mitigarse con políticas fiscales más justas y una inversión estratégica en infraestructura energética.

Es por todo ello que el Partido Acción Nacional ha promovido diversas iniciativas para reducir el impacto de la tendencia al alza de los precios de la gasolina y diésel. Por ejemplo, el 4 de septiembre de 2018 la diputada Silvia Guadalupe Garza Galván presentó iniciativa para reformar los artículos 2o. y 2o.-A de la Ley del Impuesto Especial sobre Producción y Servicios, con el objetivo de eliminar las tasas del IEPS. El 8 de enero de 2020 la diputada Annia Sarahí Gómez Cárdenas presentó iniciativa que deroga diversas disposiciones de la Ley del Impuesto Especial sobre Producción y Servicios, para eliminar al 100 por ciento el impuesto aplicado a gasolinas.

Además, el 11 de febrero de 2025, las y los diputados integrantes del Grupo Parlamentario del Partido Acción Nacional presentaron iniciativa que reforma diversas disposiciones de la Ley del Impuesto Especial Sobre Producción y Servicios y de la Ley del Impuesto sobre la Renta, para reducir en 50 por ciento las cuotas aplicables a la enajenación de combustibles automotrices. El objetivo de todas estas iniciativas es presentar alternativas para bajar el precio de las gasolinas, buscando aliviar la presión económica en las familias mexicanas.