Gaceta Parlamentaria, año XXVIII, número 6718-II-5, miércoles 12 de febrero de 2025

- Que adiciona un artículo 162 Bis a la Ley sobre el Contrato de Seguro, en materia de salud, a cargo del diputado Yerico Abramo Masso, del Grupo Parlamentario del PRI

- Que adiciona el artículo 135 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada Abigail Arredondo Ramos, del Grupo Parlamentario del PRI

- Que reforma y adiciona el artículo 200 de la Ley de Instituciones de Seguros y de Fianzas, a cargo del diputado Yerico Abramo Masso, del Grupo Parlamentario del PRI

- Que reforma y adiciona el artículo 39 de la Ley General del Sistema Nacional de Seguridad Pública, a cargo de la diputada Lorena Piñón Rivera, del Grupo Parlamentario del PRI

Que adiciona un artículo 162 Bis a la Ley sobre el Contrato de Seguro, en materia de salud, a cargo del diputado Yerico Abramo Masso, del Grupo Parlamentario del PRI

El que suscribe, diputado Yericó Abramo Masso, integrante del Grupo Parlamentario del Partido Revolucionario Institucional en la LXVI Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto por los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos y 6, numeral 1, fracción I; 76, numeral 1, fracción II; 77, numeral 1, y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía iniciativa con proyecto de decreto por el que se adiciona un artículo 162 Bis a la Ley sobre el Contrato de Seguro, al tenor de la siguiente

Exposición de Motivos

Según la Comisión Federal de Competencia Económica (Cofece), los seguros de gastos médicos, en adelante SGM, son instrumentos financieros que permiten trasladar resultados económicos negativos ocasionados por daños o riesgos a la salud, de manera que la pérdida económica que enfrenta un individuo se comparta entre un grupo de personas que resisten dichos daños o riesgos de forma colectiva.

En un estudio realizado por la Cofece sobre competencia y libre concurrencia en seguros de gastos médicos, arroja la siguiente información1 :

• 13 millones de personas en nuestro país están cubiertas por SGM, es decir que 10 por ciento de las y los mexicanos tienen un seguro de gastos médicos.

• El mercado de SGM se caracteriza por tener pocos competidores de gran tamaño.

• Las cuatro aseguradoras más grandes concentran 75 por ciento de las primas de SGM. Esta concentración en pocos competidores se observa tanto en los seguros individuales como en los colectivos.

• La dispersión de las primas o precios de las pólizas entre aseguradoras es alta, incluso en el seguro básico estandarizado, que es un producto homogéneo. Ello es indicio de que el mercado no funciona adecuadamente, puesto que la teoría microeconómica predice que en un mercado con competencia perfecta y bienes homogéneos no puede haber discriminación de precios.

• Las primas de las pólizas de SGM tienen una tendencia al alza, lo que está directamente relacionado con el aumento en los costos que experimentan las aseguradoras que se deben, en mayor medida, a los siniestros que pagan a los hospitales.

• Los grandes grupos hospitalarios, que tienen los hospitales de mayor tamaño, son fundamentales en la prestación de servicios para las personas aseguradas. Aunque muchos hospitales pequeños participan en el mercado, en general no disponen de los especialistas y la infraestructura necesarios para atender enfermedades y emergencias complejas y costosas. Los hospitales necesitan estar certificados por el CSG para que las aseguradoras efectúen el pago directo del siniestro.

• En la Ciudad de México, Jalisco, Nuevo León y el Estado de México se concentran 79 por ciento de los hospitales con más de 100 camas y 70 por ciento de los pagos de las aseguradoras. Los precios de los servicios hospitalarios son significativamente más altos en estas entidades, incluso en padecimientos comunes cuya atención debería ser estándar. Esto podría ser indicio de que las aseguradoras tienen poco poder de negociación en relación con los hospitales más grandes.

• Los costos de cambiar de aseguradora provocan que muchas personas queden atadas a su primera elección de aseguradora (lock-in). Los consumidores que ya tienen un seguro no pueden moverse hacia aseguradoras con planes más atractivos en precios o calidad, lo que daña la competencia.

• Las aseguradoras no están obligadas a reconocer la antigüedad de los clientes que provienen de otras aseguradoras, por lo que los consumidores prefieren mantenerse con la misma aseguradora. Además, las aseguradoras no cubren los padecimientos preexistentes y los periodos de espera para la atención de algunos vuelven a comenzar desde cero. Finalmente, en algunos casos los asegurados pagan penalizaciones por cancelaciones anticipadas, incluso cuando no utilizan la póliza.

• Los SGM son productos complejos en los que los consumidores tienen dificultades para valorar correctamente su relación calidad-precio. De acuerdo con la Encuesta Nacional de Inclusión Financiera (ENIF, 2018), 20 por ciento de los usuarios mexicanos no conocía el costo de la prima del SGM que adquirieron. Ello conduce a que los mercados no funcionen adecuadamente, ya que las aseguradoras no tienen los suficientes incentivos para ofrecer productos con una adecuada relación calidad-precio.

• El factor fundamental que explica la demanda de seguros es la aversión al riesgo del asegurado de sufrir una pérdida financiera a consecuencia de un siniestro. Ello implica que el seguro no cubre el riesgo del siniestro en sí mismo –una enfermedad en este caso– sino la pérdida de riqueza derivada de los costos que supone la restauración de la salud o su tratamiento.

Este estudio en particular revela varios temas como es el tamaño del segmento del mercado de los SGM, además de la concentración en las ciudades más grandes de nuestro país, las consecuencias de cambiarse de aseguradora, y lo complejo de los productos que se ofrecen en este mercado, así como la dificultad para el entendimiento del contenido de los contratos y sus definiciones.

Sobre el segmento del mercado del cual la Cofece, a la cual se refiere como de 13 millones de personas en México, hay que mencionar también lo que la Asociación Mexicana de Instituciones de Seguros (AMIS) afirma que el número de personas protegidas con un seguro de gastos médicos aumentó 50 por ciento en la última década.

La Secretaría de Hacienda y Crédito Público (SHCP) en su Anuario estadístico de seguros y fianzas 2 informó que para 2022, el mercado de seguros y fianzas estaba conformado por 113 instituciones, 103 instituciones de seguros y 10 instituciones de fianzas. 12 instituciones tenían autorización para operar de forma exclusiva vida, 65 contaban con autorización para operar seguros de no vida y 36 podían operar de forma combinada seguros de vida y no vida. 37 instituciones son especializadas:

• 11 instituciones especializadas en salud.

• 10 instituciones de fianzas.

• 7 instituciones especializadas en seguros de caución.

• 6 instituciones especializadas en seguros de pensiones derivados de las leyes de seguridad social.

• 2 instituciones especializadas en crédito a la vivienda.

• 1 institución especializada en garantía financiera.

La revista Expansión señaló en un artículo donde cita a la consultora internacional WTW que los servicios médicos se mantendrán altos en 2025, con una inflación global promedio de 10.4 por ciento a nivel global y de 14.9 por ciento para México, mientras se espera que la inflación médica cierre 2024 en un nivel de 13.3 por ciento en México, reveló la encuesta de Tenencias Médicas Globales 2024 de Willis Towers Watson (WTW).3

Este factor impacta directamente en el precio de los seguros y las primas de los mismos, afectando directamente a las y los usuarios de los SGM, tan sólo en redes sociales se pueden identificar miles de denuncias por incrementos injustificados tanto de estos productos.

El gasto de bolsillo en salud en México es mayor que en cualquier región o país del mundo, 2018 (Porcentaje del gasto total en salud) Estados Unidos de América (EUA), 11 por ciento; Unión Europea, 20 por ciento; Asia, 22 por ciento; América Latina, 30 por ciento, mientras que en México representó 41 por ciento.

Las cifras al primer semestre de 2024 de la Comisión Nacional de Seguros y Fianzas (CNSF) indican que la cantidad de “unidades aseguradas” (personas) en este producto financiero creció 15.8 por ciento.

De acuerdo con la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), de enero a julio de 2024 las acciones de defensa iniciadas contra aseguradoras en el producto de seguros de gastos médicos mayores llegaron a 3 mil 268, cantidad 8.4 por ciento mayor que lo reportado en los mismos meses de 2023.

Las principales quejas contra los seguros de gastos médicos mayores son negativas en el pago de la indemnización, inconformidad con el tiempo para el pago y también inconformidad por el monto que se les pagó.

Esta cantidad representa 466 denuncias mensuales, además de que hay una cantidad de personas que no denuncian porque los momentos personales y familiares por los que atraviesan por algún suceso de salud delicado o incluso por el fallecimiento del familiar, además de que esta cifra negra o de no víctimas que no denuncian se ve engrosada por quienes tienen alguna fobia a los trámites burocráticos.

El Economista reporta en su publicación del miércoles 21 de agosto de 2024,4 especifica que en la página de la Condusef está la plataforma Revisa, Compara y Decide, donde cualquier persona que desee conocer los precios de los seguros de gastos médicos mayores puede hacer un ejercicio de comparación para descubrir ese dato.

La publicación da el siguiente ejemplo, para una mujer de 30 años un seguro de gastos médicos puede costarle desde 10 mil 700 hasta 23 mil pesos y si tiene 40 años, el precio ronda entre 16 mil 700 hasta 32 mil 400 pesos.

La diferencia en el precio tiene que ver con las coberturas que se contratan y también con que a mayor edad, mayores son los riesgos de enfrentar enfermedades graves.

A su vez, para un hombre de 30 años el seguro tiene un costo de 10 mil pesos a 18 mil 700 pesos y si su edad es de 40 años el precio rondará entre 15 mil 300 y 24 mil 700, según el simulador de seguros de gastos médicos mayores dentro de Revisa, Compara y Decide de la Condusef.

Esta situación se agrava con la edad pues a las personas mayores de 60 años comienzan a vivir una serie de incrementos que reportan crecimientos de más de cien por ciento anual, aun sin haber sufrido alguna siniestralidad, es decir, sin haber usado su seguro de gastos médicos mayores.

Otro de los temas que agravan esta situación es que los usuarios y sus familiares reportan que al momento de tramitar su alta en los hospitales que pertenecen a la red de seguros, surgen pagos que no están incluidos en los contratos y de los cuales no se habían percatado, tales como medicamentos, material de curación, incluso botellas de agua a precios exorbitantes, las denuncias que he recibido en mis redes sociales y correo electrónico, así como en diferentes medios de comunicación, de los cuales hay documentación de sobra, es que existen cobros por pastillas de hasta 20 veces su valor comercial, sólo por mencionar alguno de estos excesos, hay quien afirma que una toalla sanitaria fue vendida en 350 pesos.

En este tema el diario La Jornada del 8 de marzo de 2024 narra lo siguiente: “Un paracetamol llega a costar hasta 30 veces más en un hospital privado que en la farmacia de la esquina, y a un paciente con seguro de gastos médicos se le prescriben tres o cuatro fármacos, cuando sólo el antibiótico es indispensable, entre otras situaciones”.5

En este mismo sentido, una de las quejas más frecuentes es que los hospitales de la red de seguros están especificados en los contratos, a mayor prestigio de los hospitales a los que se tiene acceso con una determinada póliza, mayor es el costo de la misma, sin embargo, los tabuladores de los doctores de la red de seguros es más baja que el valor comercial promedio, lo que provoca que cuando se requiere de algún especialista que no pertenezca a la red de seguros, el tabulador quede corto para el pago de sus honorarios, por lo que el usuario deberá pagar de manera externa al doctor.

Así pues, resulta que, aunque tengas un seguro de gastos médicos mayores, terminarás pagando por medicinas, material de curación, cirujanos, especialistas, anestesiólogos, además de tu deducible.

En septiembre de 2021, al participar en la conferencia mañanera realizada en el salón Tesorería en Palacio Nacional, Sheffield Padilla señaló que existe un claro aumento en las quejas de los seguros de gastos médicos mayores, así como en los servicios que otorgan algunos hospitales privados.

Detalló que entre las aseguradoras con más quejas se encuentran Metlife, Quálitas y Grupo Nacional Provincial; mientras que en los hospitales se encuentran Star Médica, Hospitales Ángeles, Hospitales Médica Sur, Centro Hospitalario Universidad y Centro Médico del Noreste.

Consideramos que ante la problemática detectada es necesario adicionar un artículo 162 Bis a la Ley sobre el Contrato de Seguro para incluir disposiciones que protejan los derechos de los usuarios de los seguros de gastos médicos.

En virtud de lo anteriormente expuesto, acudo a esta tribuna para someter a consideración de este pleno y solicitar su respaldo a la siguiente iniciativa con proyecto de

Decreto por el que se adiciona un artículo 162 Bis a la Ley sobre el Contrato de Seguro

Artículo Único. Se adiciona un artículo 162 Bis a la Ley sobre el Contrato de Seguro, para quedar como sigue:

Artículo 162 Bis. En el caso de las Instituciones de Seguros que operen el ramo de salud y de gastos médicos deberán cumplir con los criterios señalados en este inciso ya sea por escrito o por algún medio digital convenido por las partes, incluida la composición de los servicios asegurados que de manera ineludible deberá comprender:

a) Informar a los asegurados por escrito o a través de cualquier medio convenido por las partes, dentro de los quince días hábiles siguientes, de los cambios en la red de servicios médicos e infraestructura hospitalaria ofrecidos por la Institución de Seguros, los cuales deberán mantenerse de tal forma que sean suficientes para cumplir los contratos suscritos, y

b) Ofrecer planes donde el beneficiario pueda elegir médicos distintos a la red de la Institución de Seguros, mediante el pago de la cantidad diferencial que resulte entre el tabulador respectivo de la propia Institución de Seguros y el costo de servicio que le preste el médico conforme a lo pactado.

c) La red de servicios médicos, entendida como las doctoras y doctores afiliados a la red de instituciones de seguros a los que se tiene derecho con ese contrato específico, así como los tabuladores para las doctoras y doctores que no pertenezcan a la red;

d) Según su especialidad médica, estos tabuladores deberán guardar una proporcionalidad equitativa del tabulador de especialistas que se desempeñen en el o los hospitales a que se tenga derecho con ese contrato específico y que no pertenezcan a la red médica de la institución de seguros, lo que garantizará que el pago a doctores que no pertenezcan a la red, sea competitivo en el mercado médico y así ampliar las posibilidades de contar con buenas y buenos especialistas médicos;

e) Especificar los criterios con los que se realizarán los ajustes de aumento o disminución a los contratos de seguros, sus primas, deducibles y coaseguros, del año posterior a la contratación de algún seguro de gastos médicos mayores, ésta puede estar basada en edad, siniestralidad e inflación publicada por el Instituto Nacional de Estadística y Geografía, quien tiene la facultad exclusiva de elaborar y publicar los índices nacionales de precios, pero en ningún caso podrán incrementar la inflación del año anterior más 5 por ciento;

f) Las pólizas para personas menores de 60 años deberán de contemplar un porcentaje del pago que haga las veces de fondo de pago compensatorio, para que cuando el criterio de aumento de precios sea por edad específicamente más de 60 años, este fondo sirva como amortización del costo de las primas anuales;

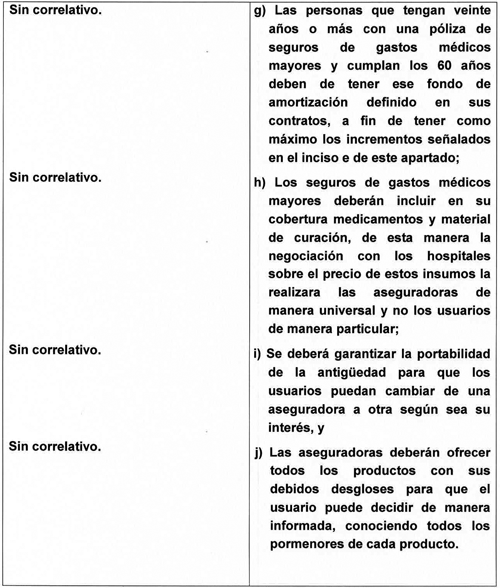

g) Las personas que tengan veinte años o más con una póliza de seguros de gastos médicos mayores y cumplan los 60 años deben de tener ese fondo de amortización definido en sus contratos, a fin de tener como máximo los incrementos señalados en el inciso e de este apartado;

h) Los seguros de gastos médicos mayores deberán incluir en su cobertura medicamentos y material de curación, de esta manera la negociación con los hospitales sobre el precio de estos insumos la realizarán las aseguradoras de manera universal y no los usuarios de manera particular;

i) Se deberá garantizar la portabilidad de la antigüedad para que los usuarios puedan cambiar de una aseguradora a otra según sea su interés, y

j) Las aseguradoras deberán ofrecer todos los productos con sus debidos desgloses para que el usuario pueda decidir de manera informada, conociendo todos los pormenores de cada producto.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 https://www.cofece.mx/wp-content/uploads/2022/12/Estudio-Seguro-de-Gast os-Medicos.pdf

2 https://www.gob.mx/cms/uploads/attachment/file/839207/

ANUARIO_ESTAD_STICO_DE_SEGUROS_Y_FIANZAS_2022_VF.pdf

3 https://expansion.mx/economia/2024/11/29/atencion-medica-seguira-siendo -lujo-para-mexicanos-2025

4 https://www.eleconomista.com.mx/finanzaspersonales/Se-compran-mas-segur os-de-gastos-medicos-que-debes-revisar-de-este-producto-20240821-0107.h tml

5 https://www.jornada.com.mx/noticia/2024/03/08/economia/aseguradoras-inf lan-costos-en-clinicas-privadas-8554

Palacio Legislativo de San Lázaro, a 12 de febrero de 2025.

Diputado Yericó Abramo Masso (rúbrica)

Que adiciona el artículo 135 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada Abigail Arredondo Ramos, del Grupo Parlamentario del PRI

Quién suscribe, la diputada Abigail Arredondo Ramos, integrante del Grupo Parlamentario del Partido Revolucionario Institucional en la LXVI Legislatura del Congreso de la Unión, con fundamento en lo dispuesto por los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos; así como los artículos 6, numeral 1, fracción I; 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esa soberanía iniciativa con proyecto de decreto por el que se adiciona un párrafo segundo al artículo 135 de la Constitución Política de los Estados Unidos Mexicanos, al tenor del siguiente

Planteamiento del problema

El artículo 135 de la norma fundamental establece el procedimiento y condiciones para reformar la Constitución. Según la doctrina, se le considera un procedimiento rígido, pues para ello se requiere la aprobación de dos terceras partes de los individuos presentes en el Congreso y la mayoría de los congresos estatales. Como resultado del proceso electoral 2023-2024 y ciertas determinaciones tomadas por el Tribunal Electoral del Poder Judicial de la Federación, actualmente las Cámaras de Diputados y de Senadores del Congreso de la Unión están constituidas en su mayoría por una sola fuerza política, en este caso por el partido gobernante y sus partidos aliados. Lo mismo pasa en la mayoría de los congresos estatales. La consecuencia ha sido que, en aproximadamente cuatro meses de sesiones, la Constitución ha sido reformada 14 veces, con temas de alta controversia como la renovación del Poder Judicial o el pase de la Guardia Nacional al Ejército.

Más allá de la fuerza política que tenga mayoría en el Congreso, es riesgoso que exista un poder reformador de la constitución omnímodo que, eventualmente, pueda afectar los principios fundamentales del Estado mexicano. El objetivo de esta reforma es preservar esos principios de frente a cualquier mayoría legislativa conformada o por conformarse, estableciendo los límites básicos a ese poder.

Exposición de Motivos

Ferdinand Lasalle definía a una constitución como la suma de los factores reales de poder que rigen a un país.1 En cierta manera, desde los orígenes del constitucionalismo moderno, producto de la revolución inglesa y sus derivadas, la norteamericana y la francesa, la Constitución ha sido considerada un pacto social. Para autores como John Locke, J.J. Rousseau y Montesquieu, la conformación del estado parte de un gran acuerdo o contrato social que se ve reflejado en un documento fundacional llamado “Constitución”.

Asimismo, autores como Hans Kelsen e Ignacio Burgoa, han considerado que la Constitución también es la ley suprema o fundamental, base de todo el ordenamiento jurídico vigente en un estado determinado. Es tal la relevancia de ésta, que para las doctrinas modernas que han conformado la teoría general del estado, constituye un elemento más de esa entidad, al mismo nivel que el territorio, el gobierno o la población.

En el devenir histórico de nuestro país, la existencia de una Constitución ha sido fundamental, pues además que ha sido el documento rector de la función pública y la organización del Estado, también es el documento que ha reconocido los derechos fundamentales de los individuos y los mecanismos para su protección.

Justamente, la Constitución liberal de 1857, es el documento base de nuestra conformación jurídico-política como nación. Ahí se reconocieron, por primera vez, las llamadas garantías individuales (ahora derechos humanos), la forma de estado federal, la separación de iglesia y estado, el régimen republicano y la división de poderes. No fue una tarea fácil, tuvieron que pasar más de 30 años de guerras intestinas y confrontaciones continuas entre bandos (insurgentes vs. realistas, centralistas vs. federalistas, conservadores vs. liberales), para adoptar ese documento como la norma fundamental del reciente Estado mexicano.

Posteriormente, los abusos del poder y la nula participación democrática, así como las desigualdades sociales con sectores sensibles como el campesino u obrero, provocaron el estallido de la Revolución Mexicana, último gran movimiento armado que transformó radicalmente la faz de nuestro país. Producto de ese evento histórico, se promulgó el 5 de febrero de 1917 la Constitución Política de los Estados Unidos Mexicanos que actualmente nos rige, en donde, adicionalmente a los establecidos en la del 57, se consagraron otros muy importantes, como la no reelección presidencial, el principio democrático, la educación pública, laica y gratuita, la propiedad originaria de la nación, los derechos laborales básicos, entre otros; herencia de la lucha armada de los precursores revolucionarios.

A partir de su promulgación, la Constitución de 1917 ha sufrido 288 reformas.2 Ello es un reflejo que la rigidez del procedimiento de reformas constitucionales no ha impedido que constantemente se realicen cambios al marco jurídico fundamental. Es más, gran parte de las reformas realizadas han sido con la firme intención de sentar las bases de nuevos marcos jurídicos que apliquen a ciertas materias o ramos de la administración pública.

Desde un aspecto académico, la doctrina ha distinguido entre poder constituyente y poderes constituidos. El primero, tiene su origen y existencia en el proceso exacto de crear la Constitución. Nace y se extingue sólo para ese propósito. No está atado a disposiciones previas, sino que responde a los anhelos del pueblo que lo respalda y erige. Normalmente, es producto de una ruptura con el antiguo régimen y la conclusión de un proceso de cambio o revolución que rompe con cualquier antecedente. Mientras que, el poder constituido, es aquel que dimana de la norma constitucional y, con base en ésta, tiene su origen y justificación. Por lo tanto, el poder constituido no puede ir en contra o más allá del poder constituyente.

El debate en torno a si el poder reformador de la constitución es poder constituido o constituyente, data desde mediados del siglo pasado. Para Carl Schmitt, por ejemplo, el poder constituyente es la voluntad política, cuyo poder o autoridad es capaz de tomar decisiones concretas sobre la forma de su propia existencia política, por lo que sólo a través de otro momento de decisión política fundamental que ejerciera el poder constituyente, es que podrían cambiarse aspectos fundamentales de la constitución y no por reforma constitucional.3 Por su parte, Felipe Tena Ramírez consideró que el órgano reformador de la constitución era una extensión del Poder constituyente, al grado que lo denominó el “Poder Constituyente Permanente”. En su opinión, el Congreso federal es Poder Constituido, cada una de las legislaturas de los estados también lo es, pero eso acontece cuando actúan por separado, en ejercicio de sus funciones normales; una vez que se asocian, en los términos del artículo 135, componen un órgano nuevo, que ya no tiene actividades de Poder Constituido (es decir, de gobernante), sino únicamente de Poder Constituyente,4 por lo que no tienen límites para determinar el contenido de la Constitución.

Ello ha generado múltiples debates en torno a los límites del poder reformador de la Constitución ¿Puede modificarse toda la norma constitucional al grado de crear una nueva ley fundamental?

Para algunos tratadistas eso es técnicamente posible, pero no deseable ni mucho menos permisible. Jorge Carpizo, en su obra La Constitución Mexicana de 1917 , retomando a Carl Schmitt, estableció que nuestra Constitución tiene ciertas “decisiones fundamentales” que no pueden ser eliminadas u obviadas en los procesos reformistas de la Constitución, pues son facultad directa del pueblo.5 Por su parte, Miguel Carbonell menciona que en este debate existen dos posibilidades, que se admita o no el control sobre el poder reformador de la Constitución, y ello ha sido una dicotomía que persiste hasta nuestros días, concluyendo que lo deseable es que el órgano que controle al poder reformador no sólo pueda revisar el procedimiento de creación de la norma, sino también cuestiones de fondo.6

El tema ha tenido relevancia reciente ante las últimas reformas que han sido propuestas y aprobadas por la mayoría legislativa conformada por una sola visión política. Una de las más cuestionadas, fue la reforma al Poder Judicial de la Federación, publicada en el Diario Oficial de la Federación, y por la que se modificó sustancialmente el procedimiento de elección de personas ministras, magistradas y juzgadoras.7

En contra de esa reforma se presentaron varias acciones de inconstitucionalidad identificadas con los números 164/2024 y sus acumulados 165/2024, 166/2024, 167/2024 y 170/2024, que fueron resueltas en la sesión del 5 de noviembre de 2024,8 donde 4 de los 11 ministras y ministros del pleno, determinaron sobreseer el asunto, atento a que, en su consideración, la Corte no tenía facultades para analizar reformas constitucionales, provocando que la acción se declarara desestimada. El debate en torno a si la Suprema Corte de Justicia de la Nación y los tribunales de control constitucional en México, tienen facultades para revisar reformas a la Constitución no era nuevo, databa cuando menos del siglo XIX, sin que existiera una postura firme al respecto.

Por ello, y con la finalidad de evitar mayores impugnaciones, el 31 de octubre de 2024, se publicó en el Diario Oficial de la Federación una reforma en materia de inimpugnabilidad de la Constitución, aprobada por la mayoría oficialista en el Congreso federal y demás legislaturas locales, mediante la cual se eliminó cualquier posibilidad de impugnar reformas constitucionales ante los órganos jurisdiccionales, tanto de forma como de fondo, estableciendo expresamente la improcedencia del juicio de amparo y demás medios de control contra ese tipo de modificaciones.9

Ello ha provocado que el poder reformador de la Constitución sea omnímodo, pues no tiene ahora ningún contrapeso que le impida modificar abiertamente el texto constitucional, al grado incluso de cambiar radicalmente sus postulados esenciales. Con ello, se rompe la esencia contractual de la Constitución, aquella que se basa en el pacto social y la suma de los “factores reales de poder”, como los definió Ferdinand Lasalle, con el grave riesgo de que en la dinámica reformista, se olviden los ideales esenciales que han forjado a nuestra nación, aquellos que sentaron las bases de nuestro país en su fisonomía y espíritu, tales como: la forma de gobierno republicana, la división de poderes, la forma de estado federal, el respeto y protección a los derechos humanos, el principio democrático, la no reelección, la separación de iglesia y estado, entre otros.

Así, el objetivo de esta reforma es adicionar en el artículo 135 de la Constitución Política de los Estados Unidos Mexicanos que, más allá de la fuerza política que tenga mayoría en el Congreso, en el proceso de reforma constitucional, siempre se preserven los principios fundamentales que han forjado nuestra nación y que son parte de su génesis.

En tal virtud, la propuesta de iniciativa quedaría como se muestra a continuación:

En atención de lo expuesto se somete a consideración de la Cámara de Diputados la siguiente iniciativa con proyecto de

Decreto por el que se adiciona un párrafo segundo al artículo 135 de la Constitución Política de los Estados Unidos Mexicanos

Único. Se adiciona un párrafo segundo al artículo 135 de la Constitución Política de los Estados Unidos Mexicanos, para quedar como sigue:

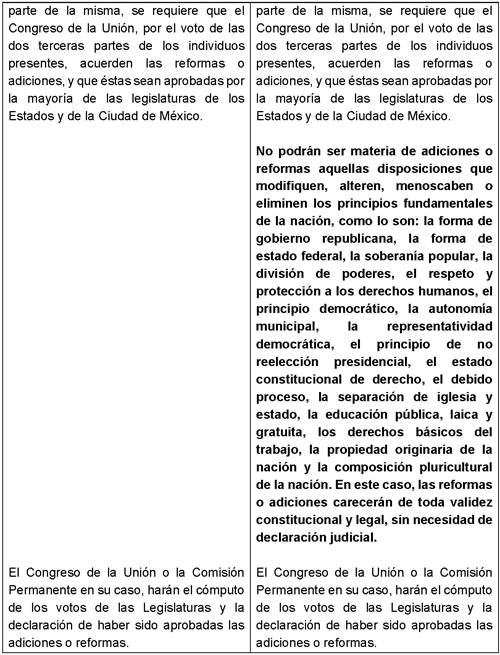

Artículo 135. ...

No podrán ser materia de adiciones o reformas aquellas disposiciones que modifiquen, alteren, menoscaben o eliminen los principios fundamentales de la nación, como lo son: la forma de gobierno republicana, la forma de estado federal, la soberanía popular, la división de poderes, el respeto y protección a los derechos humanos, el principio democrático, la autonomía municipal, la representatividad democrática, el principio de no reelección presidencial, el estado constitucional de derecho, el debido proceso, la separación de iglesia y estado, la educación pública, laica y gratuita, los derechos básicos del trabajo, la propiedad originaria de la nación y la composición pluricultural de la nación. En este caso, las reformas o adiciones carecerán de toda validez constitucional y legal, sin necesidad de declaración judicial.

...

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 véase: LASALLE, Ferdinand, ¿Qué es una

Constitucióñ, consultable en:

https://archivos.juridicas.unam.mx/www/bjv/libros/5/2284/5.pdf pág. 65.

2 Véase: Suprema Corte de Justicia de la Nación, https://legislacion.scjn.gob.mx/Buscador/Paginas/wfOrdenamientoDetalle. aspx?q=b/EcoMjefuFeB6DOaNOimE2VCMjfIsnCECSIArvq0l5HCFlXkN9QRimN4pk8I165

3 Véase: Schmitt, Carl (2008): Constitutional Theory (Duke University Press), pág. 125.

4 RAMÍREZ, Tena, Felipe: “Tena Ramírez, Felipe (2005): Derecho Constitucional Mexicano (México, Porrúa , Trigésima Séptima Edición), pág. 46, consultable en: https://tusconsejerosuam.wordpress.com/wp-content/uploads/2017/12/96-de r-constitucional-felipe-tena-ramirez.pdf

5 Véase: CARPIZO, Jorge: “La Constitución Mexicana de

1917”, Consultable en:

https://archivos.juridicas.unam.mx/www/bjv/libros/8/3841/7.pdf

6 CARBONELL, Miguel: “Constitución, Reforma Constitucional y fuentes del derecho en México”, págs. 199-214, consultable en: file:///C:/Users/Eduardo%20Lugo/Downloads/capitulo-septimo.pdf

7 DOF: https://dof.gob.mx/nota_detalle.php?codigo=5738985&fecha=15/09/2024 #gsc.tab=0

8 Consultable en: https://www.scjn.gob.mx/video/node/2851

9 DOF: https://www.dof.gob.mx/nota_detalle.php?codigo=5742105&fecha=31/10/ 2024#gsc.tab=0

Palacio Legislativo de San Lázaro, a 12 de febrero de 2025.

Diputado Abigail Arredondo Ramos (rúbrica)

Que reforma y adiciona el artículo 200 de la Ley de Instituciones de Seguros y de Fianzas, a cargo del diputado Yerico Abramo Masso, del Grupo Parlamentario del PRI

El que suscribe, diputado Yericó Abramo Masso, integrante del Grupo Parlamentario del Partido Revolucionario Institucional en la LXVI Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto por los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos y 6, numeral 1, fracción I; 76, numeral 1, fracción II; 77, numeral 1, y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía iniciativa con proyecto de decreto por el que se reforma y adiciona el artículo 200 de la Ley de Instituciones de Seguros y de Fianzas, al tenor de la siguiente

Exposición de Motivos

Según la Comisión Federal de Competencia Económica (Cofece), los seguros de gastos médicos, en adelante SGM, son instrumentos financieros que permiten trasladar resultados económicos negativos ocasionados por daños o riesgos a la salud, de manera que la pérdida económica que enfrenta un individuo se comparta entre un grupo de personas que resisten dichos daños o riesgos de forma colectiva.

En un estudio realizado por la Cofece sobre competencia y libre concurrencia en seguros de gastos médicos, arroja la siguiente información1 :

• 13 millones de personas en nuestro país están cubiertas por SGM, es decir que 10 por ciento de las y los mexicanos tienen un seguro de gastos médicos.

• El mercado de SGM se caracteriza por tener pocos competidores de gran tamaño.

• Las cuatro aseguradoras más grandes concentran 75 por ciento de las primas de SGM. Esta concentración en pocos competidores se observa tanto en los seguros individuales como en los colectivos.

• La dispersión de las primas o precios de las pólizas entre aseguradoras es alta, incluso en el seguro básico estandarizado, que es un producto homogéneo. Ello es indicio de que el mercado no funciona adecuadamente, puesto que la teoría microeconómica predice que en un mercado con competencia perfecta y bienes homogéneos no puede haber discriminación de precios.

• Las primas de las pólizas de SGM tienen una tendencia al alza, lo que está directamente relacionado con el aumento en los costos que experimentan las aseguradoras que se deben, en mayor medida, a los siniestros que pagan a los hospitales.

• Los grandes grupos hospitalarios, que tienen los hospitales de mayor tamaño, son fundamentales en la prestación de servicios para las personas aseguradas. Aunque muchos hospitales pequeños participan en el mercado, en general no disponen de los especialistas y la infraestructura necesarios para atender enfermedades y emergencias complejas y costosas. Los hospitales necesitan estar certificados por el CSG para que las aseguradoras efectúen el pago directo del siniestro.

• En la Ciudad de México, Jalisco, Nuevo León y el Estado de México se concentran 79 por ciento de los hospitales con más de 100 camas y 70 por ciento de los pagos de las aseguradoras. Los precios de los servicios hospitalarios son significativamente más altos en estas entidades, incluso en padecimientos comunes cuya atención debería ser estándar. Esto podría ser indicio de que las aseguradoras tienen poco poder de negociación en relación con los hospitales más grandes.

• Los costos de cambiar de aseguradora provocan que muchas personas queden atadas a su primera elección de aseguradora (lock-in). Los consumidores que ya tienen un seguro no pueden moverse hacia aseguradoras con planes más atractivos en precios o calidad, lo que daña la competencia.

• Las aseguradoras no están obligadas a reconocer la antigüedad de los clientes que provienen de otras aseguradoras, por lo que los consumidores prefieren mantenerse con la misma aseguradora. Además, las aseguradoras no cubren los padecimientos preexistentes y los periodos de espera para la atención de algunos vuelven a comenzar desde cero. Finalmente, en algunos casos los asegurados pagan penalizaciones por cancelaciones anticipadas, incluso cuando no utilizan la póliza.

• Los SGM son productos complejos en los que los consumidores tienen dificultades para valorar correctamente su relación calidad-precio. De acuerdo con la Encuesta Nacional de Inclusión Financiera (ENIF, 2018), 20 por ciento de los usuarios mexicanos no conocía el costo de la prima del SGM que adquirieron. Ello conduce a que los mercados no funcionen adecuadamente, ya que las aseguradoras no tienen los suficientes incentivos para ofrecer productos con una adecuada relación calidad-precio.

• El factor fundamental que explica la demanda de seguros es la aversión al riesgo del asegurado de sufrir una pérdida financiera a consecuencia de un siniestro. Ello implica que el seguro no cubre el riesgo del siniestro en sí mismo –una enfermedad en este caso– sino la pérdida de riqueza derivada de los costos que supone la restauración de la salud o su tratamiento.

Este estudio en particular revela varios temas como es el tamaño del segmento del mercado de los SGM, además de la concentración en las ciudades más grandes de nuestro país, las consecuencias de cambiarse de aseguradora, y lo complejo de los productos que se ofrecen en este mercado, así como la dificultad para el entendimiento del contenido de los contratos y sus definiciones.

Sobre el segmento del mercado del cual la Cofece a la cual se refiere como de 13 millones de personas en México, hay que mencionar también lo que la Asociación Mexicana de Instituciones de Seguros (AMIS) afirma que el número de personas protegidas con un seguro de gastos médicos aumentó 50 por ciento en la última década.

La Secretaría de Hacienda y Crédito Público (SHCP) en su Anuario Estadístico de Seguros y Fianzas2 informó que para 2022, el mercado de seguros y fianzas estaba conformado por 113 instituciones, 103 instituciones de seguros y 10 instituciones de fianzas. 12 instituciones tenían autorización para operar de forma exclusiva vida, 65 contaban con autorización para operar seguros de no vida y 36 podían operar de forma combinada seguros de vida y no vida. 37 instituciones son especializadas:

• 11 instituciones especializadas en salud.

• 10 instituciones de fianzas.

• 7 instituciones especializadas en seguros de caución.

• 6 instituciones especializadas en seguros de pensiones derivados de las leyes de seguridad social.

• 2 instituciones especializadas en crédito a la vivienda.

• 1 institución especializada en garantía financiera.

La revista Expansión señaló en un artículo donde cita a la consultora internacional WTW que los servicios médicos se mantendrán altos en 2025, con una inflación global promedio de 10.4 por ciento a nivel global y de 14.9 por ciento para México, mientras se espera que la inflación médica cierre 2024 en un nivel de 13.3 por ciento en México, reveló la encuesta de Tenencias Médicas Globales 2024 de Willis Towers Watson (WTW).3

Este factor impacta directamente en el precio de los seguros y las primas de los mismos, afectando directamente a las y los usuarios de los SGM, tan sólo en redes sociales se pueden identificar miles de denuncias por incrementos injustificados tanto de estos productos.

El gasto de bolsillo en salud en México es mayor que en cualquier región o país del mundo, 2018 (Porcentaje del gasto total en salud) Estados Unidos de América (EUA), 11 por ciento; Unión Europea, 20 por ciento; Asia, 22 por ciento; América Latina, 30 por ciento, mientras que en México representó 41 por ciento.

Las cifras al primer semestre de 2024 de la Comisión Nacional de Seguros y Fianzas (CNSF) indican que la cantidad de “unidades aseguradas” (personas) en este producto financiero creció 15.8 por ciento.

De acuerdo con la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), de enero a julio de 2024 las acciones de defensa iniciadas contra aseguradoras en el producto de seguros de gastos médicos mayores llegaron a 3 mil 268, cantidad 8.4 por ciento mayor que lo reportado en los mismos meses de 2023.

Las principales quejas contra los seguros de gastos médicos mayores son negativas en el pago de la indemnización, inconformidad con el tiempo para el pago y también inconformidad por el monto que se les pagó.4

Esta cantidad representa 466 denuncias mensuales, además de que hay una cantidad de personas que no denuncian porque los momentos personales y familiares por los que atraviesan por algún suceso de salud delicado o incluso por el fallecimiento del familiar, además de que esta cifra negra o de no víctimas que no denuncian se ve engrosada por quienes tienen alguna fobia a los trámites burocráticos.

El Economista reporta, en su publicación del miércoles 21 de agosto de 2024, especifica que en la página de la Condusef está la plataforma Revisa, Compara y Decide, donde cualquier persona que desee conocer los precios de los seguros de gastos médicos mayores puede hacer un ejercicio de comparación para descubrir ese dato.

La publicación da el siguiente ejemplo, para una mujer de 30 años un seguro de gastos médicos puede costarle desde 10 mil 700 hasta 23 mil pesos y si tiene 40 años, el precio ronda entre 16 mil 700 hasta 32 mil 400 pesos.

La diferencia en el precio tiene que ver con las coberturas que se contratan y también con que a mayor edad mayores son los riesgos de enfrentar enfermedades graves.

A su vez, para un hombre de 30 años el seguro tiene un costo de 10 mil pesos a 18 mil 700 pesos y si su edad es de 40 años el precio rondará entre 15 mil 300 y 24 mil 700, según el simulador de seguros de gastos médicos mayores dentro de Revisa, Compara y Decide de la Condusef.

Esta situación se agrava con la edad pues a las personas mayores de 60 años comienzan a vivir una serie de incrementos que reportan crecimientos de más de cien por ciento anual aun sin haber sufrido alguna siniestralidad, es decir, sin haber usado su seguro de gastos médicos mayores.

Otro de los temas que agravan esta situación es que los usuarios y sus familiares reportan que al momento de tramitar su alta en los hospitales que pertenecen a la red de seguros, surgen pagos que no están incluidos en los contratos y de los cuales no se habían percatado, tales como medicamentos, material de curación, incluso botellas de agua a precios exorbitantes, las denuncias que he recibido en mis redes sociales y correo electrónico, así como en diferentes medios de comunicación, de los cuales hay documentación de sobra, es que existen cobros por pastillas de hasta 20 veces su valor comercial, sólo por mencionar alguno de estos excesos, hay quien afirma que una toalla sanitaria fue vendida en 350 pesos.

En este tema el diario La Jornada del 8 de marzo de 2024 narra lo siguiente: “Un paracetamol llega a costar hasta 30 veces más en un hospital privado que en la farmacia de la esquina, y a un paciente con seguro de gastos médicos se le prescriben tres o cuatro fármacos, cuando sólo el antibiótico es indispensable, entre otras situaciones”.5

En este mismo sentido, una de las quejas más frecuentes es que los hospitales de la red de seguros están especificados en los contratos, a mayor prestigio de los hospitales a los que se tiene accesos con una determinada póliza, mayor es el costo de la misma, sin embargo, los tabuladores de los doctores de la red de seguros es más baja que el valor comercial promedio, lo que provoca que cuando se requiere de algún especialista que no pertenezca a la red de seguros, el tabulador quede corto para el pago de sus honorarios, por lo que el usuario deberá pagar de manera externa al doctor.

Así pues, resulta que, aunque tengas un seguro de gastos médicos mayores, terminarás pagando por medicinas, material de curación, cirujanos, especialistas, anestesiólogos, además de tu deducible.

En septiembre de 2021 al participar en la conferencia mañanera realizada en el salón Tesorería en Palacio Nacional, Sheffield Padilla señaló que existe un claro aumento en las quejas de los seguros de gastos médicos mayores, así como en los servicios que otorgan algunos hospitales privados.

Detalló que entre las aseguradoras con más quejas se encuentran Metlife, Quálitas y Grupo Nacional Provincial; mientras que en los hospitales se encuentran Star Médica, Hospitales Ángeles, Hospitales Médica Sur, Centro Hospitalario Universidad y Centro Médico del Noreste.

Este tipo de seguros se encuentra regulado por la por la fracción VI del artículo 200 de la Ley de Instituciones de Seguros y de Fianzas6 que establece que:

En el caso de las instituciones de deguros que operen el ramo de salud, deberán:

a) Informar a los asegurados por escrito o a través de cualquier medio convenido por las partes, dentro de los quince días hábiles siguientes, de los cambios en la red de servicios médicos e infraestructura hospitalaria ofrecidos por la Institución de Seguros, los cuales deberán mantenerse de tal forma que sean suficientes para cumplir los contratos suscritos, y

b) Ofrecer planes donde el beneficiario pueda elegir médicos distintos a la red de la institución de seguros, mediante el pago de la cantidad diferencial que resulte entre el tabulador respectivo de la propia institución de seguros y el costo de servicio que le preste el médico conforme a lo pactado.

Consideramos que ante la problemática detectada es necesario realizar algunas modificaciones y adiciones a la legislación vigente, por lo que se propone modificar la fracción VI y adicionar los incisos c, d, e, f, g, h, i y j a esta fracción del artículo 200 de la ley de Instituciones de Seguros y de Fianzas.

Para una mejor identificación de la propuesta se presenta el siguiente cuadro comparativo.

Ley de Instituciones de Seguros y de Fianzas

En virtud de lo anteriormente expuesto, acudo a esta tribuna para someter a la consideración de este pleno y solicitar su respaldo a la siguiente iniciativa con proyecto de

Decreto por el que se reforma y adiciona el artículo 200 de la Ley de Instituciones de Seguros y de Fianzas

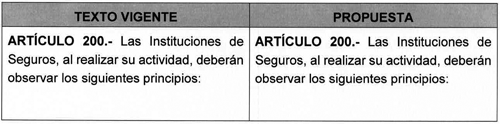

Artículo Único. Se reforma el primer párrafo de la fracción sexta del artículo 200 y se adicionan los incisos c, d, e, f, g, h, i y j a la misma fracción del mismo artículo de la Ley de Instituciones de Seguros y de Fianzas, para quedar como sigue:

Artículo 200. Las Instituciones de Seguros, al realizar su actividad, deberán observar los siguientes principios:

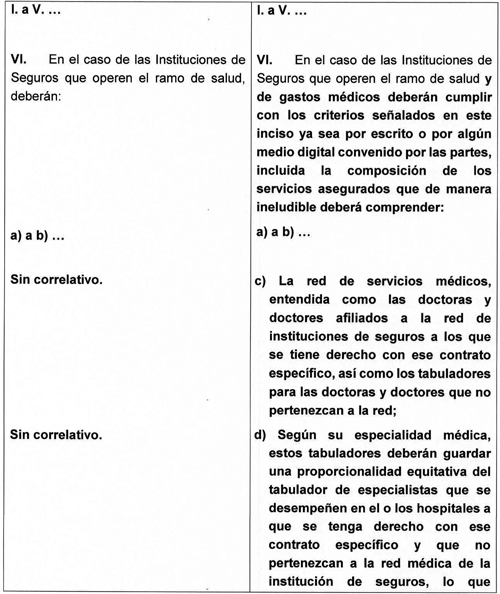

I. a V. ...

VI. En el caso de las Instituciones de Seguros que operen el ramo de salud y de gastos médicos deberán cumplir con los criterios señalados en este inciso ya sea por escrito o por algún medio digital convenido por las partes, incluida la composición de los servicios asegurados que de manera ineludible deberá comprender:

a) a b) ...

c) La red de servicios médicos, entendida como las doctoras y doctores afiliados a la red de instituciones de seguros a los que se tiene derecho con ese contrato específico, así como los tabuladores para las doctoras y doctores que no pertenezcan a la red;

d) Según su especialidad médica, estos tabuladores deberán guardar una proporcionalidad equitativa del tabulador de especialistas que se desempeñen en el o los hospitales a que se tenga derecho con ese contrato específico y que no pertenezcan a la red médica de la institución de seguros, lo que garantizará que el pago a doctores que no pertenezcan a la red, sea competitivo en el mercado médico y así ampliar las posibilidades de contar con buenas y buenos especialistas médicos;

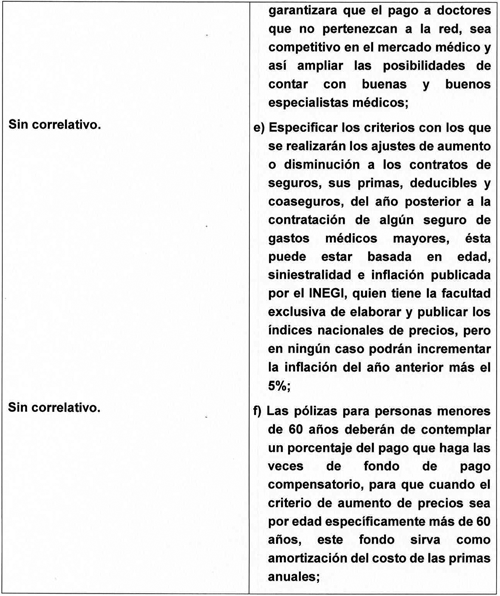

e) Especificar los criterios con los que se realizarán los ajustes de aumento o disminución a los contratos de seguros, sus primas, deducibles y coaseguros, del año posterior a la contratación de algún seguro de gastos médicos mayores, ésta puede estar basada en edad, siniestralidad e inflación publicada por el Instituto Nacional de Estadística y Geografía, quien tiene la facultad exclusiva de elaborar y publicar los índices nacionales de precios, pero en ningún caso podrán incrementar la inflación del año anterior más el 5 por ciento;

f) Las pólizas para personas menores de 60 años deberán de contemplar un porcentaje del pago que haga las veces de fondo de pago compensatorio, para que cuando el criterio de aumento de precios sea por edad específicamente más de 60 años, este fondo sirva como amortización del costo de las primas anuales;

g) Las personas que tengan veinte años o más con una póliza de seguros de gastos médicos mayores y cumplan los 60 años deben de tener ese fondo de amortización definido en sus contratos, a fin de tener como máximo los incrementos señalados en el inciso e de este apartado;

h) Los seguros de gastos médicos mayores deberán incluir en su cobertura medicamentos y material de curación, de esta manera la negociación con los hospitales sobre el precio de estos insumos la realizarán las aseguradoras de manera universal y no los usuarios de manera particular;

i) Se deberá garantizar la portabilidad de la antigüedad para que los usuarios puedan cambiar de una aseguradora a otra según sea su interés, y

j) Las aseguradoras deberán ofrecer todos los productos con sus debidos desgloses para que el usuario pueda decidir de manera informada, conociendo todos los pormenores de cada producto.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 https://www.cofece.mx/wp-content/uploads/2022/12/Estudio-Seguro-de-Gast os-Medicos.pdf

2 https://www.gob.mx/cms/uploads/attachment/file/839207/

ANUARIO_ESTAD_STICO_DE_SEGUROS_Y_FIANZAS_2022_VF.pdf

3 https://expansion.mx/economia/2024/11/29/atencion-medica-seguira-siendo -lujo-para-mexicanos-2025

4 https://www.eleconomista.com.mx/finanzaspersonales/Se-compran-mas-segur os-de-gastos-medicos-que-debes-revisar-de-este-producto-20240821-0107.h tml

5 https://www.jornada.com.mx/noticia/2024/03/08/economia/aseguradoras-inf lan-costos-en-clinicas-privadas-8554

6 https://www.diputados.gob.mx/LeyesBiblio/pdf/LISF.pdf

Palacio Legislativo de San Lázaro, a 12 de febrero de 2025.

Diputado Yericó Abramo Masso (rúbrica)

Que reforma y adiciona el artículo 39 de la Ley General del Sistema Nacional de Seguridad Pública, a cargo de la diputada Lorena Piñón Rivera, del Grupo Parlamentario del PRI

La que suscribe, diputada Lorena Piñón Rivera, integrante del Grupo Parlamentario del Partido Revolucionario Institucional, con fundamento en lo dispuesto por el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y en los artículos 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta asamblea iniciativa con proyecto de decreto por el que se reforma la fracción XV y se adiciona la fracción XVI del apartado B del artículo 39 de la Ley General del Sistema Nacional de Seguridad Pública al tenor de la siguiente

Exposición de Motivos

La Constitución Política de los Estados Unidos Mexicanos establece dos tipos de policía que se encargan de garantizar el orden y la paz social en nuestras comunidades: la Policía Ministerial y la Policía Preventiva, la primera trabajará en conjunto con el Ministerio Público para auxiliar en las investigaciones de delitos, y apoyará en llevar a cabo las diligencias que sean necesarias para aclarar los hechos. De igual manera la Policía Preventiva tendrá la obligación de evitar la comisión de delitos, proteger la seguridad de la ciudadanía y preservar el orden público.

La naturaleza de las funciones de los cuerpos policiales los expone a una amplia variedad de riesgos. Una lamentable prueba de ello son las cada vez más frecuentes noticias sobre agresiones y actos violentos perpetrados contra ellos por parte del crimen organizado, por esta razón, es necesario que como miembros de esta honorable Cámara de Diputados tomemos la determinación de reconocer que también debemos de legislar a favor de quienes cuidan a la ciudadanía desde esta trinchera, la ley debe establecer medidas que les brinden la confianza de realizar su labor y sobre todo les conceda la tranquilidad necesaria a las familias de los elementos de las instituciones policiales.

El artículo 21 de nuestra Constitución mexicana faculta a los cuerpos policiales para investigar los delitos cometidos en el territorio nacional. Como se expuso anteriormente, esta labor de seguridad pública expone a estos agentes a diversos peligros, por lo que resulta imperativo que el Estado brinde la máxima protección posible a quienes son parte esencial de nuestro sistema nacional de seguridad pública.

“La investigación de los delitos corresponde al Ministerio Público, a la secretaría del ramo de seguridad pública del Ejecutivo Federal, a la Guardia Nacional y a las policías, en el ámbito de su competencia, las cuales actuarán bajo la conducción y mando de aquél en el ejercicio de esta función.

(...)

Las instituciones de seguridad pública serán disciplinadas, profesionales y de carácter civil.

El Ministerio Público y las instituciones policiales de los tres órdenes de gobierno, incluida la Guardia Nacional, deben coordinarse entre sí para cumplir los fines de la seguridad pública y conformarán el Sistema Nacional de Seguridad Pública, que estará sujeto a las siguientes bases mínimas”.

En nuestra ley suprema se establecen disposiciones fundamentales que garantizan prestaciones y beneficios para aquellos dedicados a preservar la paz social y el orden público. La fracción XIII del apartado B del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos (CPEUM) estipula que los cuerpos de seguridad tienen la autonomía necesaria para constituir su propio marco normativo que regule su desempeño, así como la facultad para diseñar una estructura complementaria de seguridad social. Esto asegura que puedan contar con medidas específicas para salvaguardar su bienestar y el de sus familias mientras desempeñan su importante labor en beneficio de la ciudadanía.

“Artículo 123. Toda persona tiene derecho al trabajo digno y socialmente útil; al efecto, se promoverán la creación de empleos y la organización social de trabajo, conforme a la ley

(...)

B. Entre los Poderes de la Unión y sus trabajadores:

(...)

XIII. Los militares, marinos, integrantes de la Guardia Nacional, personal del servicio

exterior, agentes del Ministerio Público, peritos y los miembros de las instituciones policiales, se regirán por sus propias leyes.

(...)

Las autoridades federales, de las entidades federativas y municipales, a fin de propiciar el fortalecimiento del sistema de seguridad social del personal del Ministerio Público, de las corporaciones policiales y de los servicios periciales, de sus familias y dependientes, instrumentarán sistemas complementarios de seguridad social”.

El artículo tercero de la Ley General del Sistema Nacional de Seguridad Pública establece con precisión las áreas de responsabilidad asignadas a cada cuerpo de seguridad, éstas incluyen la atribución de preservar el orden social; de igual forma, dicha legislación determina que las instituciones policiales son investidas con esta importante tarea y están obligadas a colaborar con diversas instancias de seguridad en el territorio nacional con el propósito de cumplir eficazmente con este objetivo.

“Artículo 3. La función de Seguridad Pública se realizará en los diversos ámbitos de competencia por conducto de las Instituciones Policiales, de Procuración de Justicia, de las instancias encargadas de aplicar las infracciones administrativas, de la supervisión de medidas u órdenes de protección para mujeres, adolescentes, niñas y niños y de medidas cautelares, de suspensión condicional del procedimiento de los responsables de la prisión preventiva y ejecución de penas, así como por las demás autoridades que en razón de sus atribuciones deban contribuir directa o indirectamente al objeto de esta Ley”.

De igual forma, la fracción tercera del artículo 41 de la Ley General del Sistema Nacional de Seguridad Pública estipula que los integrantes de la policía deben auxiliar a las autoridades en la indagación y persecución de posibles crímenes. Es preciso reiterar que dichas tareas conllevan un peligro inherente que pone en riesgo la vida de policías que día con día protegen a nuestras familias.

“Artículo 41. Además de lo señalado en el artículo anterior, los integrantes de las Instituciones Policiales, tendrán específicamente las obligaciones siguientes:

(...)

III. Apoyar a las autoridades que así se lo soliciten en la investigación y persecución de delitos bajo el mando y conducción del Ministerio Público, así como en situaciones de grave riesgo, catástrofes o desastres;”.

Asimismo, el artículo 75 de esta misma ley estipula que las instituciones de este cuerpo de seguridad tienen la facultad de averiguación, prevención y reacción ante posibles delitos, además deberán de acercarse a las comunidades para promover la sana convivencia y la resolución pacífica de los conflictos que surjan dentro de esta.

“Artículo 75. Las Instituciones Policiales, para el mejor cumplimiento de sus objetivos, desarrollarán, cuando menos, las siguientes funciones:

I. Investigación, que será aplicable ante:

a) La preservación de la escena de un hecho probablemente delictivo;

b) La petición del Ministerio Público para la realización de actos de investigación de los delitos, debiendo actuar bajo el mando y conducción de éste;

c) Los actos que se deban realizar de forma inmediata; o

d) La comisión de un delito en flagrancia.

II. Prevención, que será la encargada de prevenir la comisión de delitos e infracciones administrativas, realizar las acciones de inspección, vigilancia y vialidad en su circunscripción, así como proporcionar medidas u órdenes de protección inmediatas en términos de lo dispuesto por la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia;

III. Proximidad social, como una actividad auxiliar a las funciones de prevención, a través de la proactividad y la cooperación con otros actores sociales, bajo una política de comunicación y colaboración interna e interinstitucional que fortalezca la gobernabilidad local y promueva la mediación, como procedimiento voluntario para solucionar pacíficamente conflictos derivados de molestias y problemáticas de la convivencia comunitaria que no constituyan delitos, y

IV. Reacción, que será la encargada de garantizar, mantener y restablecer el orden y la paz públicos”.

Hasta el mes de mayo de 2024, se ha reportado que 122 elementos de la policía han sido víctimas de la violencia en nuestro país durante ese año.1 Esta lamentable y alarmante cifra refleja la creciente inseguridad que enfrentan quienes se dedican a protegernos. Además, estos agentes de la ley son constantemente amenazados por grupos del crimen organizado, simplemente por cumplir con su deber y mantener el orden público, tal como lo manda nuestra Constitución. Estas amenazas no sólo ponen en riesgo sus vidas, sino que también afectan su bienestar psicológico y el de sus familias.

Un lamentable ejemplo de la violencia que padecen los cuerpos de policía ocurrió en el estado que orgullosamente representó, Veracruz, en el municipio de Alvarado, elementos de la Secretaría de Seguridad Pública (SSP) fueron agredidos por criminales que les dispararon.2 Agresiones de este tipo ponen de manifiesto el riesgo constante al que están expuestos los policías, y además resalta la urgencia de reforzar las estrategias de seguridad y protección para estos agentes del orden. Cabe aclarar que este tipo de ataques tienen un impacto negativo en la percepción de seguridad de la comunidad en general, ya que ve comprometida su tranquilidad y aumenta su desconfianza, porque ponen en duda la fuerza que tienen las instituciones para protegerlos.

Por esta razón es necesario que el Estado garantice un traslado seguro de los policías de regreso a sus hogares pues al aumentar las medidas de protección se podrá hacer frente a la violencia y defender a quienes arriesgan sus vidas diariamente para mantener la paz y el orden en nuestras comunidades.

A la vulnerabilidad ante las múltiples agresiones que padecen los policías, también hay que sumarle la poca protección que les conceden los gobiernos estatales. El ejemplo más lamentable de esto es el gobierno de Campeche, liderado por Layda Sansores. Es importante resaltar el caso de Campeche y la deuda que tiene el gobierno de esta entidad con sus policías al enviarlos a un operativo destinado al fracaso, ya que no les proporcionó el equipo ni las herramientas necesarias para enfrentar los peligros del penal de San Francisco Kobén. Esta falta de apoyo y preparación no sólo puso en riesgo la vida de los policías, sino que también demostró una grave irresponsabilidad por parte de la Secretaría de Seguridad del estado.

La titular del Ejecutivo local ha minimizado las declaraciones de los policías del estado que formaron parte de este operativo fallido en dicho penal. Ante los reclamos de estos elementos, la gobernadora se limitó a afirmar que las declaraciones de las policías que sufrieron abuso sexual en ese penal no eran ciertas.3 Todas y todos los policías merecen un gobierno que trabaje de la mano con ellos para mejorar la calidad de vida de las familias y no gobernantes más preocupados por sus niveles de popularidad. La ineficiente administración de la titular del Poder Ejecutivo de Campeche, junto con la mediocre gestión de su Secretaría de Seguridad, ha provocado una ola de protestas que no sólo han afectado el orden y la paz en la entidad, sino que también han tenido repercusiones en su actividad económica.

Este tipo de actitudes por parte de las autoridades termina desalentando a los cuerpos de seguridad, y además ponen en evidencia la falta de apoyo y protección que estos deberían recibir. La seguridad pública depende en gran medida de la moral y la motivación de los policías, esto sólo se puede lograr con un gobierno comprometido con su bienestar y con la implementación de políticas efectivas para combatir el crimen y proteger su seguridad en sus traslados.

Los cuerpos policiales enfrentan riesgos incluso después de su jornada laboral, ya que su papel en la aplicación de la ley y en el mantenimiento del orden público los convierte en blancos para ciertos grupos criminales. Es fundamental que reconozcamos esta realidad con el objetivo de tomar medidas para proteger su integridad y la de sus familias. Ampliar la protección de estos cuerpos de seguridad es crucial para garantizar que puedan tener un retorno seguro a sus hogares después de cumplir con su deber.

De esta manera, se propone ante esta soberanía legislativa la siguiente reforma de ley, que se presenta en la siguiente tabla para su mayor entendimiento:

Por lo anteriormente expuesto, se somete a consideración de esta honorable Cámara de Diputados la siguiente iniciativa con proyecto de

Decreto por el que se reforma la fracción XV y se adiciona la fracción XVI del apartado B del artículo 39 de la Ley General del Sistema Nacional de Seguridad Pública

Primero. Se reforma la fracción XV del apartado B del artículo 39 de la Ley General del Sistema Nacional de Seguridad Pública, para quedar como sigue:

Artículo 39. La concurrencia de facultades entre la Federación, las entidades federativas y los municipios, quedará distribuida conforme a lo siguiente:

(...)

B. Corresponde a la Federación, a las entidades federativas y a los municipios, en el ámbito de sus respectivas competencias:

(...)

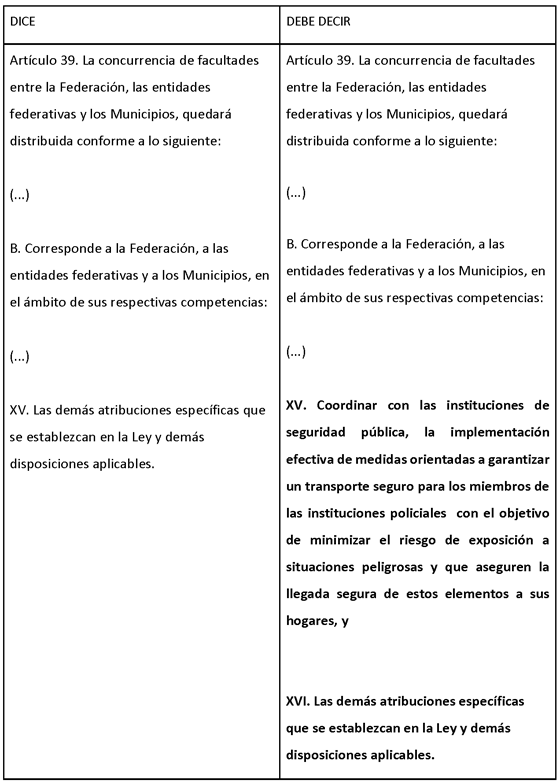

XV. Coordinar con las instituciones de seguridad pública la implementación efectiva de medidas orientadas a garantizar un transporte seguro para los miembros de las instituciones policiales con el objetivo de minimizar el riesgo de exposición a situaciones peligrosas y que aseguren la llegada segura de estos elementos a sus hogares, y

Segundo. Se adiciona la fracción XVI del apartado B del artículo 39 de la Ley General del Sistema Nacional de Seguridad Pública, para quedar como sigue:

XVI. Las demás atribuciones específicas que se establezcan en la Ley y demás disposiciones aplicables.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 https://www.infobae.com/mexico/2024/05/18/narco-pone-la-mira-en-policia s-de-tijuana/

2 https://www.diariodexalapa.com.mx/policiaca/que-ocurrio-en-alvarado-autoridades-de-la-ssp-activan-

codigo-rojo-tras-agresion-a-policias-11557546.html

3 https://www.proceso.com.mx/nacional/estados/2024/4/9/layda-sansores-descarta-agresiones-sexuales

-contra-mujeres-policias-video-326915.html

Palacio Legislativo de San Lázaro, a 12 de febrero de 2025.

Diputada Lorena Piñón Rivera (rúbrica)