Gaceta Parlamentaria, año XXVIII, número 6698-II-6, miércoles 15 de enero de 2025

- Que reforma el artículo 109 de la Ley del Seguro Social, en materia de conservación de derechos en caso de desempleo y minoría de edad, a cargo de la senadora Amalia Dolores García Medina, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma el artículo 94 de la Ley del Impuesto sobre la Renta, para establecer condiciones especiales en la retención del ISR a personal docente con dos plazas laborales, a cargo del diputado Pablo Vázquez Ahued, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma y adiciona el artículo 90 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, suscrita por el diputado Francisco Javier Farias Bailon, del Grupo Parlamentario de Movimiento Ciudadano

Que reforma el artículo 109 de la Ley del Seguro Social, en materia de conservación de derechos en caso de desempleo y minoría de edad, a cargo de la senadora Amalia Dolores García Medina, del Grupo Parlamentario de Movimiento Ciudadano

Quien suscribe, senadora Amalia Dolores García Medina , integrante del Grupo Parlamentario de Movimiento Ciudadano en la LXVI Legislatura del Senado de la República, con fundamento en lo establecido en los artículos: 71, fracción II, y 78, párrafo segundo, fracción III, de la Constitución Política de los Estados Unidos Mexicanos, 116 y 122, numeral 1, de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y 55, fracción II, del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, somete a consideración de esta asamblea la siguiente iniciativa con proyecto de decreto, con base en la siguiente:

Exposición de Motivos

En términos de seguridad social, se mantiene una demanda constante por la universalidad, a pesar de que esta es la ruta ideal, debemos plantear una ruta que de cobertura ante las situaciones más apremiantes como la garantía de protección medica para la niñes y para las personas trabajadoras en el periodo inmediato siguiente a la pérdida del empleo.

Dado que esta propuesta fue presentada en la anterior legislatura, pero sin dictamen por parte de la Cámara de origen, se replantea la propuesta para ser nuevamente evaluada.

La Organización Internacional del Trabajo (OIT) define la seguridad social como el conjunto de medidas públicas que protegen a las personas frente a las privaciones económicas que pueden surgir de situaciones como enfermedad, maternidad, accidentes de trabajo, desempleo, invalidez, vejez y muerte.1 Estas medidas también incluyen asistencia médica y apoyo para las familias con hijos, asegurando que nadie quede desprotegido en los momentos más vulnerables.

En el ámbito internacional, el Pacto Internacional de Derechos Económicos, Sociales y Culturales reconoce, en su artículo 9, el derecho de toda persona a la seguridad social, incluido el seguro social.2 Esto subraya que la seguridad social no es un privilegio, sino un derecho humano esencial que debe garantizarse de manera progresiva y universal.

La seguridad social, como concepto, va más allá de ser un sistema enfocado exclusivamente en los trabajadores formales; debe incluir a sus familias, a quienes se encuentran desempleados y a sus dependientes. Este enfoque inclusivo busca proteger a toda la sociedad, especialmente a quienes enfrentan mayores riesgos y adversidades.

Por lo tanto, si la seguridad social en un país protege a su población en caso de enfermedad o no, o bajo qué parámetros, no se debe perder de vista que la seguridad social no solo debe proteger a los trabajadores dependientes de un patrón,3 En este sentido, debemos considerar que la seguridad social debe hacerse universal.

En este sentido, la Seguridad Social debe ser para todas las personas, lo cual en México y el resto de Latinoamérica no sucede así. Sin embargo, otro principio de la seguridad social, el principio de progresividad, indica que, en caso de que no se cumpla con el referido principio de universalidad, es obligación del Estado el tomar las medidas legislativas, presupuestales y administrativas necesarias para que gradual y progresivamente conseguir la cobertura de un mayor porcentaje de la población, hasta llegar a la universalidad.

El Seguro de Enfermedades

El seguro de enfermedades es quizás la rama más esencial de la seguridad social, pues brinda protección frente a los costos derivados de problemas de salud, una de las principales causas de empobrecimiento en muchas familias.

El Reglamento de Prestaciones Médicas del IMSS define la enfermedad como cualquier alteración física o mental que requiere atención médica. Sin embargo, millones de personas en México quedan fuera de esta protección y deben recurrir a servicios médicos privados, cuyos costos pueden arrasar con los ahorros de toda una vida, situación es especialmente alarmante cuando afecta a niñas y niños, quienes deberían estar protegidos por encima de cualquier consideración.

La seguridad social debe ser una red de apoyo que evite que una enfermedad se convierta en una tragedia económica y social. Por eso, avanzar hacia una cobertura universal, en la que todas las personas tengan acceso a servicios de salud, es una prioridad inaplazable.

Por enfermedad entendemos la alteración más o menos grave de la salud.4

Una definición de enfermedad para efectos del seguro social que proporciona la legislación austriaca dice que: Enfermedad es todo estado anómalo del cuerpo o de la mente, que hace indispensable el tratamiento médico .5

Por su parte la fracción VII del artículo 2 del Reglamento de Prestaciones Médicas del IMSS dice que por enfermedad debemos entender: Toda alteración física o mental en el individuo, provocada por una lesión orgánica o funcional, permanente o transitoria, causada por trastornos metabólicos, agentes físicos, químicos, biológicos o psicosociales, que puede o no imposibilitarle para el desempeño del trabajo o actividades de la vida diaria y requiere de la atención médica para su prevención, curación, control o rehabilitación. 6

La protección de la salud dentro del Seguro Social constituye la rama de aseguramiento en la que mayor número de asegurado se tiene, por ser la de protección básica. Sin embargo, el resto de la población que no queda protegida por el seguro de enfermedad depende de la beneficencia pública o de los servicios médicos privados, en donde los costos son altísimos, y donde ante una enfermedad una familia puede acabar con el patrimonio que tardaron toda una vida en construir y quizá ni así sea suficiente, situación que es todavía más triste y preocupante cuándo la enfermedad recae en un niño o una niña y la familia no tiene los recursos, aún vendiendo todo su patrimonio para cubrir los altos costos de los hospitales privados.

Principio del Interés Superior de la Niñez

No hay causa que merezca más alta prioridad que la protección y el desarrollo del niño, de quien dependen la supervivencia, la estabilidad y el progreso de todas las naciones y, de hecho, de la civilización humana.7

En el artículo 25, numeral 2, de la Declaración Universal de los Derechos Humanos se establece que la maternidad y la infancia tiene derecho a cuidados y asistencia especiales.8 Asimismo, el principio 2 de la Declaración de los Derechos del Niño establece que: Éste gozará de una protección especial y dispondrá de oportunidades y servicios, dispensado todo ello por la ley y por otros medios, para que pueda desarrollarse física, mental, moral, espiritual y socialmente en forma saludable y normal, así como en condiciones de libertad y dignidad . Al promulgar leyes con este fin, la consideración fundamental a que se atenderá será el interés superior del niño.9

El artículo 3 de la Convención de los Derechos del niño de Naciones Unidas establece en su artículo 3 numeral 1 el principio del interés superior de la niñez al establecer que: En todas las medidas concernientes a los niños que tomen las instituciones públicas o privadas de bienestar social, los tribunales, las autoridades administrativas o los órganos legislativos, una consideración primordial a que se atenderá será el interés superior del niño.10

Para cumplir con lo anterior los Estados parte se comprometen a asegurar al niño la protección y el cuidado que sean necesarios para su bienestar y con ese fin, tomarán todas las medidas legislativas y administrativas adecuadas.

Finalmente, desde 2011 se incorporó en nuestra Carta Magna en el artículo 4 el principio el interés superior de la niñez en el artículo 4 Constitucional que dispone que: En todas las decisiones y actuaciones del Estado se velará y cumplirá con el principio del interés superior de la niñez, garantizando de manera plena sus derechos.

Los niños y las niñas tienen derecho a la satisfacción de sus necesidades de alimentación, salud, educación y sano esparcimiento para su desarrollo integral. Este principio deberá guiar el diseño, ejecución, seguimiento y evaluación de las políticas públicas dirigidas a la niñez, dispone que el Estado otorgará facilidades a los particulares para que coadyuven al cumplimiento de los derechos de la niñez.11

Cobertura de la Seguridad Social en Caso de Desempleo

Según lo que dispone el artículo 109 de la Ley del Seguro Social, el asegurado que quede privado de trabajo remunerado, pero que haya cubierto inmediatamente antes de tal privación un mínimo de ocho cotizaciones semanales ininterrumpidas conservará durante las ocho semanas posteriores a la desocupación, el derecho a recibir, exclusivamente la asistencia médica y de maternidad, quirúrgica, farmacéutica y hospitalaria que sea necesaria. Y que del mismo derecho disfrutarán sus beneficiarios.12

Sin embargo, nos parece que esas ocho semanas en que los asegurados y su familia conservan el derecho a acceder al seguro de enfermedades del Seguro Social, es muy poco tiempo, puesto que el encontrar un nuevo empleo difícilmente toma dos meses.

Sin embargo, según la Encuesta Nacional de Ocupación y Empleo (ENOE) 2023 del Instituto Nacional de Estadística y Geografía (Inegi) el 29.8 por ciento de las desempleadas y desempleados se mantuvieron en esta condición hasta tres meses, mientras que el 18.8 por ciento de los mexicanos y mexicanas tardaron más de 3 meses en conseguir empleo.

De manera que con la normativa actual después de esos 2 meses posteriores a la pérdida del empleo la persona trabajadora y su familia quedarían en un grave estado de vulnerabilidad ante las enfermedades, que pudieran causar desde la ruina del patrimonio de la familia, hasta consecuencias irreversibles en la salud o incluso la muerte de la persona trabajadora o algún miembro de su familia.

Impacto Presupuestal 13

Se estima un impacto presupuestal de 1 mil 280 millones de pesos de aprobarse en 2025, considerando que el desempleo se mantiene por 1 año, bajo los supuestos siguientes:

1. Las personas cotizantes con menores de edad, corresponderá al número de hogares que presenten al menos una persona menor de edad afiliada al IMSS por algún familiar.

2. Los menores de edad con afiliación al IMSS por parte de algún familiar, así como las personas cotizantes con menores de edad para 2025 equivaldrán a las reportadas en la Enadid 2023 actualizadas con la tasa media de crecimiento anual 2018-2023.

3. La tasa de desocupación promedio para el 2025, equivaldrá al promedio de 2023 reportado por el Inegi, actualizado con la tasa media de crecimiento anual 2018-2023.

4. Las personas que perderían su empleo para 2025 son equivalentes a la población cotizante por la tasa de desocupación promedio.

5. La razón de menores de edad respecto a los cotizantes con menores estimada para 2025 es representativa para la población que pierde su empleo.

6. El costo médico promedio por beneficios de salud del IMSS será el gasto de funcionamiento entre los derechohabientes cubiertos por el SEM 2023, actualizado a 2025 con el deflactor implícito del PIB.

7. Las personas que perderían su empleo, no encontrarían trabajo a lo largo de un año.

Por ello, se propone que el periodo de conservación de derechos del seguro de enfermedad se amplíe a 3 meses, para ser más congruente con el tiempo que las personas tardan en volver a encontrar un empleo y por otra parte, se pretende asegurar que las personas trabajadoras que quedan privadas de un empleo, al menos tengan las seguridad de que sus hijos e hijas menores de edad quedarán cubiertos contra enfermedades hasta la mayoría de edad, lo anterior en cumplimiento de los principios de universalidad y progresividad que deben regir en materia de seguridad social, pero sobre todo atendiendo al principio del interés superior de los niños y niñas de México.

Por lo anteriormente expuesto, someto a consideración de esta soberanía el siguiente proyecto de:

Decreto que reforma y adiciona el artículo 109 de la Ley del Seguro Social, para quedar como sigue:

Único. Se reforma el párrafo primero y se adiciona un quinto párrafo al artículo 109 de la Ley del Seguro Social, para quedar como sigue:

Artículo 109. El asegurado que quede privado de trabajo remunerado, pero que haya cubierto inmediatamente antes de tal privación un mínimo de ocho cotizaciones semanales ininterrumpidas conservará durante las doce semanas posteriores a la desocupación, el derecho a recibir, exclusivamente la asistencia médica y de maternidad, quirúrgica, farmacéutica y hospitalaria que sea necesaria. Del mismo derecho disfrutarán sus beneficiarios.

...

...

...

Tratándose de menores de edad y en atención al interés superior de la niñez, la conservación de derechos a que se refiere el primer párrafo de este artículo se conservará hasta las veinticuatro semanas posteriores a que cumplan la mayoría de edad.

Transitorios

Primero. El presente Decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Segundo. Una vez entrado en vigor el presente Decreto, el Instituto Mexicano del Seguro Social emitirá los ajustes a los reglamentos aplicables a más tardar en 60 días naturales.

Notas

1 Organización Internacional del Trabajo (2022). Informe Mundial sobre la Protección Social

2 Pacto Internacional de Derechos Económicos, Sociales y Culturales. Artículo 9.

3 Ibid

4 Diccionario ilustrado de la lengua española. Océano. p.389

5 Mendizabal, G. (2019). La Seguridad Social en México. Editorial Porrúa. México

6 Reglamento de Prestaciones Médicas del IMSS. (2023). Artículo 2.

7 Unicef. (1990). Plan de Acción de la Cumbre Mundial a favor de la Infancia.

8 Naciones Unidas. (1948). Declaración Universal de los Derechos Humanos.

9 Unicef. (1989 ). Convención sobre los Derechos del Niño.

10 Ibid

11 Ibid

12 Ley del Seguro Social. (2023) Artículo 109.

13 Centro de Estudios de las Finanzas Públicas. (2024). CEFP / IPP/ 252 / 2024.

Salón de sesiones de la Comisión Permanente del Congreso de la Unión, a 15 de enero 2025.

Senadora Amalia Dolores García Medina (rúbrica)

Que reforma el artículo 94 de la Ley del Impuesto sobre la Renta, para establecer condiciones especiales en la retención del ISR a personal docente con dos plazas laborales, a cargo del diputado Pablo Vázquez Ahued, del Grupo Parlamentario de Movimiento Ciudadano

El suscrito, diputado Pablo Vázquez Ahued , del Grupo Parlamentario de Movimiento Ciudadano de la LXVI Legislatura, con fundamento en lo dispuesto en los artículos: 71, fracción II, y 78, párrafo segundo, fracción III, de la Constitución Política de los Estados Unidos Mexicanos; 116 y 122, numeral 1, de la Ley Orgánica del Congreso General, y 55, fracción II, del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, somete a consideración de esta honorable asamblea la siguiente iniciativa con proyecto de decreto que reforma el artículo 94 de la Ley de Impuesto Sobre la Renta, para establecer condiciones especiales en la retención del ISR a personal docente con dos plazas laborales.

Exposición de Motivos

I. El impuesto sobre la renta (ISR) es un pago que personas y empresas deben hacer al Estado, calculado en función de los ingresos que obtienen.1 Para calcular el ISR, se considera el ingreso total que una persona o empresa obtiene de diferentes fuentes, como el salario, las inversiones y los bienes patrimoniales. Este impuesto es calculado y aplicado con una periodicidad anual y en el caso de las empresas, la Ley del Impuesto Sobre la Renta establece una tasa fija del 30 por ciento sobre sus ingresos, mientras que para las personas físicas se utiliza una escala progresiva de tasas que va desde el 1.92 por ciento hasta el 35 por ciento, dependiendo del monto de los ingresos gravables, de manera que mientras mayor sea el ingreso, mayor será la proporción del impuesto a pagar.

Si bien el sistema de ISR está diseñado con los principios de justicia y progresividad, en algunos sectores laborales presenta problemas particulares que deben analizarse, siendo un ejemplo notable el del personal educativo, especialmente los docentes que ocupan dos plazas laborales con dos patrones distintos.

En este caso las retenciones del ISR no se aplican de forma consolidada sobre un ingreso total, sino que cada plaza laboral efectúa su propia retención de manera independiente, al ser empleadores distintos.

El personal docente que ocupa dos plazas suele trabajar tanto para la Secretaría de Educación Pública (SEP) como para los sistemas educativos de las entidades federativas financiados por el FONE cuya fuente es la Secretaría de Hacienda y Crédito Público (SHCP). Y aun cuando ambos patrones enteran las retenciones mensuales correspondientes al Sistema de Administración Tributaria (SAT), las y los docentes, al momento de presentar su declaración fiscal anual enfrentan una doble carga fiscal que resulta gravosa.

Este esquema de doble retención genera, al momento de la presentación de la declaración fiscal anual ante el SAT, una especie de doble tributación, debido a que se contabiliza de manera unificada el ingreso total de las y los docentes, generándoles una carga fiscal indebida al modificarse los límites inferiores y superiores de gravamen del ISR.

Para muchos docentes, la doble plaza es una estrategia para compensar los bajos salarios que perciben en cada empleo individual, sin embargo, el sistema actual de retenciones les afecta de manera desproporcionada. Este problema tributario afecta directamente a la economía del personal de las y los docentes, quienes en lugar de beneficiarse de una segunda fuente de ingresos, enfrentan un escenario donde el incremento bruto en su salario se ve contrarrestado por una mayor retención del ISR.

El cómputo del impuesto sobre la renta trata cada ingreso como independiente, lo que genera una retención acumulativa que resulta en una mayor carga impositiva en comparativa con otros trabajadores que sus ingresos son provenientes de una sola fuente, es decir que las y los docentes con dos plazas terminan pagando más ISR que un trabajador con un solo empleo que gana el mismo salario. Así pues, la aplicación del ISR a través de un sistema de retenciones separadas por cada empleador en realidad reduce el salario neto del personal docente.

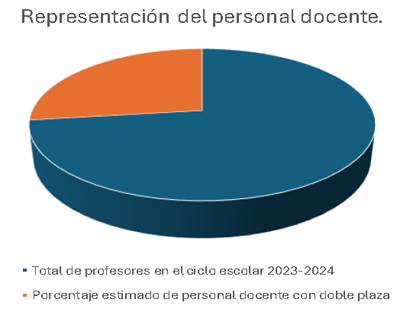

Según los últimos datos de la Encuesta Nacional de Ocupación y Empleo (ENOE) del Inegi2 el salario promedio de un docente en México oscila entre 12 mil 500.00 y 18 mil pesos mensuales, dependiendo de la entidad federativa y del nivel educativo que laboren. Para el ciclo actual, se reporta un total de 2 millones 45 mil 5913 docentes en México. De acuerdo con las estimaciones recientes aproximadamente el 37 por ciento de los maestros de educación básica y media superior en México cuentan con dos plazas4 o más de un empleo formal en el sector educativo.

Si consideramos que el total de profesores en el país asciende alrededor de 2 millones, esto implica que aproximadamente 756 mil 869 docentes se encuentran en esta situación , lo que representa una proporción significativa del personal educativo nacional, tal como se muestra en la siguiente gráfica:

II. Para ejemplificar este problema fiscal que enfrenta el personal docente con doble plaza se presenta el siguiente caso analizado y proporcionado al autor de esta iniciativa por la Dirección de Servicios de Información y Análisis Especializados de la Subdirección de Análisis Económico de esta honorable Cámara de Diputados :

“Un maestro que tiene dos plazas está obligado a pagar el impuesto sobre la renta (ISR) para las personas físicas, particularmente, en el régimen de ‘ingresos por salarios y en general por la prestación de un servicio personal subordinado’. En el recibo de nómina de cada plaza le retienen quincenalmente el ISR que tiene que tributar.

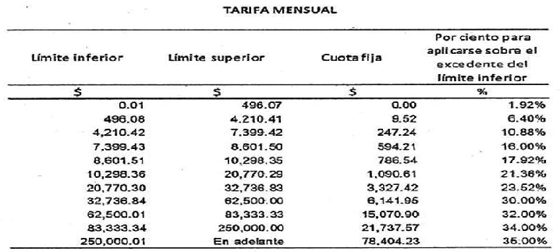

La retención se calculará aplicando a la totalidad de los ingresos obtenidos en un mes de calendario, la siguiente:

La aplicación de esta tabla que contiene la tarifa mensual que debe pagar un profesor con dos plazas, se realiza suponiendo que en la primera plaza gana 10 mil pesos mensuales y en la segunda gana 12 mil pesos mensuales.

(...)

—Pago de impuestos, suponiendo que un maestro con plaza estatal gana 10 mil pesos mensuales:

-Ingreso gravable: 10 mil pesos.

-Cuota fija: 786.54 pesos mensuales.

-Cálculo del excedente: Límite inferior – ingreso gravable. (8,601.51 - 10,000 = 1,398.49)

-Tasa impositiva aplicable: 17.92 por ciento.

-Impuesto sobre el ingreso excedente: (1,398.49*17.92) / 100 = 250.61.

-ISR mensual a pagar: Cuota fija + impuesto sobre ingreso excedente 786.54 + 250.61 = 1,037.15

El impuesto sobre la renta que el patrón retiene mensualmente a un profesor con plaza estatal que gana 10,000 pesos mensuales es de 1,037.15 pesos mensuales.

—Pago de impuestos, suponiendo que un maestro con plaza federal gana 12 mil pesos mensuales:

-Ingreso gravable: 12 mil pesos.

-Cuota fija: 1,090.61 pesos mensuales.

-Cálculo del excedente: Límite inferior – ingreso gravable. (10,298.36 - 12,000 = 1,701.64)

-Tasa impositiva aplicable al ingreso excedente: 21.36 por ciento.

-Impuesto sobre el ingreso excedente: (1,701.64*21.36) / 100 = 363.47.

-ISR mensual a pagar: Cuota fija + impuesto sobre ingreso excedente 1,090.61 + 363.47 = 1,454.08.

El impuesto sobre la renta que el patrón retiene mensualmente a un profesor con plaza federal que gana 12 mil pesos mensuales es de 1 mil 454.08 pesos mensuales.

—Presentación de la declaración:

Cuando se realiza la declaración anual del impuesto, el Sistema de Administración Tributaria compacta los dos ingresos: 10 mil mensuales de una plaza y 12 mil de la segunda plaza y realiza los cálculos con la metodología expuesta:

-Ingreso gravable: 22 mil pesos.

-Cuota fija: 3,327.42 pesos mensuales.

-Cálculo del excedente: Límite inferior – ingreso gravable. (20,770.30 - 22,000 = 1,229.7)

Tasa impositiva aplicable al ingreso excedente: 23.52 por ciento.

-Impuesto sobre el ingreso excedente: (1,229.7*23.52) / 100 = 289.23.

-ISR mensual a pagar: Cuota fija + impuesto sobre ingreso excedente.

-3,327.42 + 289.23 = 3,616.65

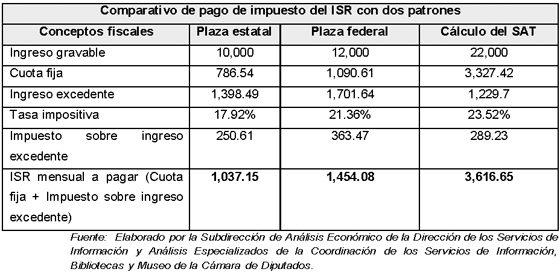

El impuesto sobre la renta que el Sistema de Administración Tributaria retiene mensualmente a un profesor con una plaza federal que gana 12 mil pesos mensuales y una estatal que gana 10 mil pesos mensuales es de 3 mil 616.65 pesos mensuales.

—El problema fiscal que se expone es:

Mensualmente, cada patrón retiene de manera individual 1 mil 37.15 por la plaza estatal + 1 mil 454.08 por la plaza federal, lo que significa que el maestro paga mensualmente de ISR 2 mil 491.23 pesos.

Sin embargo, para el Sistema de Administración Tributaria debe pagar 3 mil 616.65 pesos mensuales, lo que significa que tiene un saldo en contra de $1,125.42 , equivalentes a $13,505.04 al año , los cuales debe pagar para regular su situación mensual.6

Derivado del estudio citado se detecta un problema en el cálculo del ISR que pagan las y los docentes con dos plazas: por un lado, el cálculo del impuesto se hace de manera separada por cada plaza por cada uno de los patrones y por otro lado, el SAT calcula el ISR anual a partir del ingreso total detectado, lo que da como resultado una cuota de impuesto más alta.

III. El objeto de la presente iniciativa es corregir la distorsión fiscal que actualmente genera una carga impositiva indebida a las y los docentes con dos plazas en México.

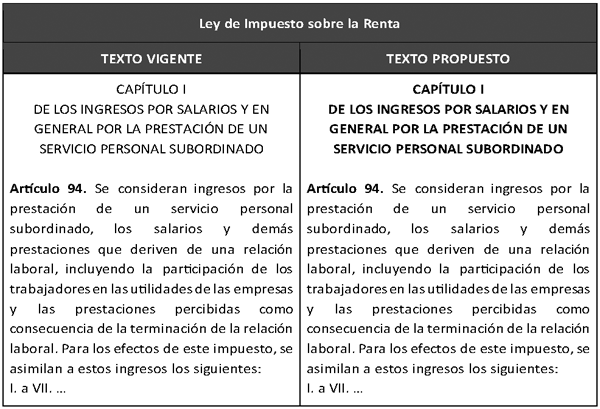

Por ello se propone reformar el artículo artículos 94 de la Ley del Impuesto Sobre la Renta para crear un mecanismo de retención justo para las y los docentes con doble plaza. Esta iniciativa contempla que para efectos de la declaración anual ante el SAT, para las y los docentes con dos plazas, se consideren retenciones independientes y éstas no se acumulen, con la finalidad de que no haya una carga fiscal adicional. Con ello se permitiría a los docentes tributar de acuerdo a sus ingresos reales, disminuyendo la sobrecarga fiscal que enfrentan actualmente.

Desde Movimiento Ciudadano reconocemos que la labor del personal docente es esencial para el desarrollo de México y tenemos como una de nuestras prioridades la dignificación permanente de las y los trabajadores del país. Por ello, con la presente iniciativa se busca evitar una doble tributación en contra de las y los docentes de México, garantizando que paguen un impuesto proporcional y se respeten sus ingresos.

La reforma planteada se expone en el siguiente cuadro comparativo:

Por lo anteriormente expuesto y fundado, se somete a consideración, el siguiente proyecto de:

Decreto que reforma el artículo 94 de la Ley de Impuesto Sobre la Renta, para establecer condiciones especiales en la retención del impuesto sobre la renta al personal docente con dos plazas laborales

Único. Se reforma el artículo 94 de la Ley de Impuesto Sobre la Renta, para quedar como sigue:

Artículo 94. Se consideran ingresos por la prestación de un servicio personal subordinado, los salarios y demás prestaciones que deriven de una relación laboral, incluyendo la participación de los trabajadores en las utilidades de las empresas y las prestaciones percibidas como consecuencia de la terminación de la relación laboral. Para los efectos de este impuesto, se asimilan a estos ingresos los siguientes:

I. a VII. ...

...

...

...

...

...

...

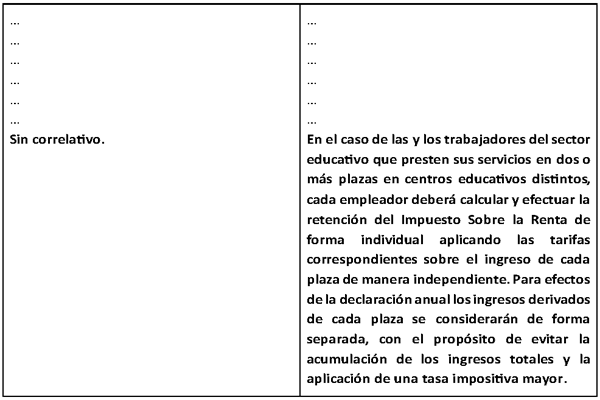

En el caso de las y los trabajadores del sector educativo que presten sus servicios en dos o más plazas en centros educativos distintos, cada empleador deberá calcular y efectuar la retención del impuesto sobre la renta de forma individual aplicando las tarifas correspondientes sobre el ingreso de cada plaza de manera independiente. Para efectos de la declaración anual los ingresos derivados de cada plaza se considerarán de forma separada, con el propósito de evitar la acumulación de los ingresos totales y la aplicación de una tasa impositiva mayor.

Transitorio

Único. El presente Decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Notas

1 [1]Centro de Estudios de las Finanzas Públicas, Impuesto Sobre la Renta: recaudación de los principales sectores económicos, disponible en: https://www.cefp.gob.mx/publicaciones/nota/2022/notacefp0562022.pdf

2 Encuesta Nacional de Ocupación y Empleo (ENOE), Inegi, disponible en: https://www.inegi.org.mx/programas/enoe/15ymas/

3 Inegi, Maestros y escuelas por entidad federativa según nivel educativo, ciclo escolar seleccionado 2023/2024, disponible en: https://www.inegi.org.mx/app/tabulados/interactivos/?pxq=8c29ddc6-eeca- 4dcc-8def-6c3254029f19

4 [1]Gobierno de México, Data México, Profesores y Especialistas en Docencia, disponible en: https://www.economia.gob.mx/datamexico/es/profile/occupation/profesores -y-especialistas-en-docencia

5 Idem

6 [1]Dirección de Servicios de Información y Análisis Especializados, Subdirección de Análisis Económico, Cámara de Diputados.

Salón de sesiones de la Comisión Permanente del Congreso de la Unión, a 15 de enero del 2025.

Diputado Pablo Vázquez Ahued (rúbrica)

Que reforma y adiciona el artículo 90 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, suscrita por el diputado Francisco Javier Farias Bailon, del Grupo Parlamentario de Movimiento Ciudadano

El que suscribe, diputado federal Francisco Javier Farias Bailón , integrante del Grupo Parlamentario de Movimiento Ciudadano en la LXVI Legislatura de la Cámara de Diputados del Congreso de la Unión, con fundamento en lo dispuesto en los artículos: 71, fracción II, y 78, párrafo segundo, fracción III, de la Constitución Política de los Estados Unidos Mexicanos; 116 y 122, numeral 1, de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; y 55, fracción II, del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, somete a la consideración de esta soberanía, la siguiente iniciativa con proyecto de decreto por el que se reforma el artículo 90 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, en materia de creación de la Comisión de Pesca en el Senado de la República , conforme a la siguiente:

Exposición de Motivos

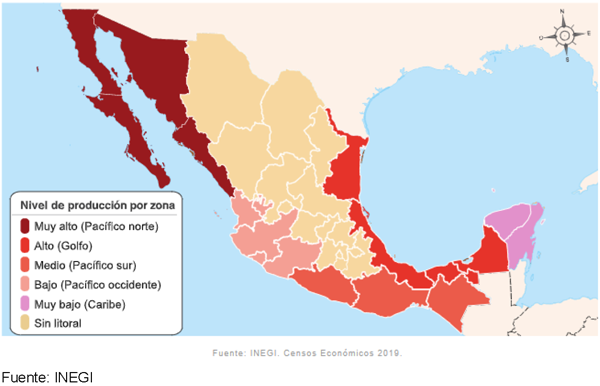

Por la ubicación geográfica del país, sus aguas ofrecen medios muy diversos para la reproducción y estancia de distintas especies de organismos acuáticos, debido a la variabilidad de climas y a las condiciones ecológicas, estos ambientes tienen mayor presencia en las aguas marinas. En este sentido, México cuenta con una gran extensión de litorales con 11 mil 122 kilómetros, por lo cual su potencial pesquero es enorme.

Con sus más de 11 mil kilómetros de litorales, México se encuentra entre los primeros 20 países con mayor producción de pesca marina a nivel mundial. Esta extensión de mares es mayor a la que poseen gigantes pesqueros como China, India, Vietnam o Perú.1

La actividad pesquera y acuícola consiste en la captura y cría de peces, crustáceos, moluscos y otros organismos de aguas saladas y dulces para aprovechar estos recursos de la naturaleza sin transformarlos.

Las principales especies que integran la captura mexicana son para consumo humano directo; esta captura se compone de peces óseos, como el huachinango, el mero y el atún; así como de elasmobranquios como el tiburón y el cazón; además de crustáceos, principalmente los camarones y las langostas; y de moluscos como el abulón y el ostión. También para consumo indirecto están las algas, las anchovetas, las sardinas y la fauna de acompañamiento, entre otras.2

Estas actividades, además de proporcionar alimento, representan una fuente de ingresos para muchas familias. Además, la pesca se realiza no sólo en mares, también en lagos, ríos y lagunas, a diferencia de la acuacultura, la cual se caracteriza por la cría de especies en ambientes controlados, como estanques o piscinas, principalmente en entidades alejadas del mar.3

De acuerdo con los últimos datos disponibles, en el 2018, había 23 mil 293 establecimientos dedicados a las actividades pesqueras y acuícolas en México, sin embargo, el número ha seguido aumentando. Asimismo, a nivel nacional, existían 213 mil 246 personas que trabajaban en esta actividad.4

Comparada con otros sectores de la economía, la actividad pesquera y acuícola ocupa el séptimo lugar por el número de personas que trabajan en ella; no obstante, el número de hombres es mucho mayor que el de mujeres.

Por otro lado, la población de pescadores de México es más numerosa y productiva en la región noroeste, es decir, en las costas de Baja California, Baja California Sur, Sonora, Sinaloa y Nayarit, y menor en el resto del litoral del océano Pacífico, en los estados de Jalisco, Colima, Michoacán, Guerrero, Oaxaca y Chiapas.

En el Atlántico, el mayor número de pescadores se encuentra en los estados de Tamaulipas, Veracruz y Campeche, y el menor en Tabasco Yucatán y Quintana Roo.

México produce aproximadamente 2.1 millones de toneladas de productos pesqueros, lo que convierte la pesca y la acuacultura en un sector que contribuye con 40 mil millones de pesos a la economía de México, lo que equivale a 2.5 por ciento del producto interno bruto (PIB) del sector agropecuario y al 0.08 por ciento del PIB nacional total, esto según el Programa Nacional de Pesca y Acuacultura 2020-2024, elaborado por la Comisión Nacional de Acuacultura y Pesca (Conapesca)5

La actividad pesquera, además de representar una fuente importante de ingresos para muchas familias, también proporciona alimento con muchos beneficios al organismo, pues el pescado puede aportar proteínas, incluso por encima de la carne roja, además puede ser digerida de mejor manera, esto porque contiene grasas polinsaturadas y menos tejido fibroso, lo que facilita su descomposición y digestión.

Asimismo, tanto el consumo de pescado como el proceso para obtenerlo forman parte de la cultura de muchos lugares, incluso la obtención de los productos del mar es denominada como “artes de pesca”, los cuales inician con la captura de los animales marinos, para después pasar por manos expertas que se encargan de empaquetarlo o de envasarlo, ya sea en conserveras tradicionales o en las más sofisticadas, y finalmente termina siendo elemento clave de muchas recetas de cocina, incrementando y enriqueciendo, la ya de por sí, rica gastronomía mexicana.

Por todo lo anterior, es muy importante que se le dé la atención debida a esta actividad desde todos los órdenes de gobierno y también desde cualquier ámbito que se vea involucrado de alguna manera con la pesca y la acuacultura, evidentemente el poder legislativo no debe ser la excepción, ya que existe legislación federal y local que regula esta actividad.

En consecuencia, la Cámara de Diputados federal cuenta con una Comisión de Pesca que, en la actual legislatura tiene como objetivo general a través del trabajo legislativo minucioso y responsable, impulsar reformas y adecuaciones al marco jurídico del orden federal, a efecto de contar con una legislación sólida, por la que se garantice el desarrollo del Sector, tomando en cuenta en todo momento el impacto social de la actividad pesquera, como fuente de alimentos o seguridad alimentaria y empleo.

Además, la mayoría de los congresos locales en las entidades federativas que cuentan con costa, o que tienen una importante actividad de acuacultura, poseen una Comisión de Pesca o similar. En este sentido, las Comisiones de Pesca de los cuerpos legislativos se han convertido en las instancias del poder público que han generado los espacios de discusión y propuestas para mejorar las condiciones de la actividad pesquera nacional y para integrar y plantear las propuestas legislativas más avanzadas en la materia.

Por lo tanto, el Senado de la República debe concentrar en una Comisión de Pesca los conocimientos y normatividad necesarios para cumplir a cabalidad con el análisis y requerimientos legales del sector pesquero en México, para ello debe existir el suficiente respaldo técnico y profesional en la materia, para que así, por medio de la especialización en los asuntos pesqueros, pueda ser junto con la Comisión homologa en la Cámara de Diputados el interlocutor ideal con el Poder Ejecutivo, con lo cual se asegura que se contribuya de mejor forma al desarrollo de la explotación pesquera nacional como una actividad sustentable y productiva para las entidades federativas.

La pesca y la acuacultura son actividades que mediante una adecuada política de Estado por parte del gobierno mexicano pueden constituirse en un puntal del desarrollo nacional por cuanto significan, además, para la generación de más y mejores empleos y para resolver el grave problema de desnutrición que afecta a millones de mexicanos.

Esta actividad que debiera considerarse estratégica y de interés nacional, no sólo por su aporte a la generación de más de 200 mil empleos directos, que benefician de alguna manera a millones de personas, con una producción de más de dos millones de toneladas anuales y sin dejar de señalar el papel social que puede desempeñar en el combate a la pobreza y a una mejor alimentación de los mexicanos, se encuentre un tanto desdeñada en los órganos de poder de los tres niveles de gobierno.

La pesca es una actividad productiva del más elevado contenido social, ya que representa en grandes regiones del país la principal opción de desarrollo económico de los sectores más desfavorecidos. Además, contribuye en forma importante a la economía del país, en lo que se refiere a seguridad alimentaria, empleos, desarrollo regional, ingreso de divisas, entre otros.

Sin embargo, actualmente la administración pública federal, sólo cuenta con dos órganos desconcentrados para atender las necesidades del sector pesquero y acuícola, la Comisión Nacional de Acuacultura y Pesca, que se encarga de la parte administrativa del sector, y el Instituto Nacional de la Pesca (Inapesca), en el que recae la tarea de investigación científica y tecnológica.

Ambas instancias del gobierno operan con escasos recursos presupuestales y cada vez tienen menos posibilidades de cumplir con las importantes funciones para las que están facultadas.

En otro orden de ideas, conviene recordar que, en el año 2004 se promulgó una reforma constitucional al artículo 73, fracción XXIX-L, por la que se estableció la concurrencia de Federación, entidades federativas y municipios en materia pesquera y acuícola, de esta manera, los congresos estatales quedaron facultados para iniciar procesos de discusión y análisis de nuevas leyes estatales de pesca, en consecuencia, se crearon comisiones de pesca que participan en esa tarea.

Ahora bien, ante la creación de comisiones de pesca en los estados, es necesario atender a la naturaleza de la Cámara de Senadores como el espacio de representación de las entidades federativas ante el pacto federal, por lo que la creación de una Comisión de Pesca en este órgano legislativo que, analice las propuestas y documentos que se reciban de esas instancias estatales, es más que pertinente.

Sin duda, el trabajo de la Cámara de Senadores se favorece cuando las comisiones ordinarias que lo integran guardan una correspondencia con las dependencias y entidades de la Administración Pública Federal, porque se convierten en interlocutores directos para definir las políticas públicas que aplicarán los órganos del Poder Ejecutivo. Siendo la Comisión Nacional de Acuacultura y Pesca el órgano del Ejecutivo federal encargado de atender los asuntos relacionados con la pesca y acuacultura, la propuesta resulta obvia por la necesidad de contar con la comisión correspondiente en esta Cámara.

Por otra parte, como responsable de la aprobación de tratados y acuerdos internacionales, el Senado de la República requiere de una comisión que realice el análisis de fondo de aquellos instrumentos internacionales que corresponden a la materia pesquera y que cuente con los expertos en ella; la revisión de los instrumentos internacionales de los que México es parte, exige también la creación de una comisión ordinaria.

De igual forma, las comisiones legislativas que integran el Congreso de la Unión están facultadas para trabajar en coordinación en el desahogo de los asuntos que tengan que ver con el ramo respectivo, sin embargo, al no existir una comisión equivalente, se corre el riesgo de que a los asuntos, en este caso de la pesca y acuacultura, no se les de la debida atención o no se les dé la importancia y celeridad requerida, por lo cual la creación de una Comisión de Pesca en el Senado de la República, posibilitará la correspondencia necesaria con su comisión homóloga de la Cámara de Diputados.

Si bien es cierto que la actividad pesquera es atravesada por varias disciplinas, es una exigencia trabajar por su autonomía y su desarrollo, porque así lo exige la complejidad del tema, que abarca especialidades como las biológicas, oceanográficas, de navegación, de derecho cooperativo, internacional o laboral, las administrativas, turísticas, mercantiles, ambientales o ecológicas, por citar algunas.

Luego entonces, enfocar a la pesca y la acuacultura sólo como actividades que pueden afectar al medio ambiente, es una visión reduccionista de su problemática, es desconocer que estas actividades trascienden al sector extractivo de la economía, teniendo injerencia directa en los sectores industriales, por medio de la transformación de las capturas y en el sector de servicios, por medio de la distribución y comercialización de los productos pesqueros.

Adicionalmente, la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, señala que la competencia de las comisiones ordinarias se corresponde en lo general con las otorgadas a las dependencias y entidades de la Administración Pública Federal. De tal manera que a la Comisión que se propone crear le competen tanto los asuntos referentes a pesca como a acuacultura, que en el Ejecutivo corresponden a la Conapesca.

Derivado de las demandas y las necesidades imperiosas del sector pesquero nacional y a la especialización que debe predominar en los asuntos que aborda el Congreso de la Unión, es que se presenta esta iniciativa, misma que tiene por objeto crear en el Senado de la República la Comisión de Pesca, tal y como existe en la Cámara de Diputados, y en varios congresos estatales.

Si bien existen diversos antecedentes legislativos que presentan el mismo objetivo de la presente iniciativa, los cuales reflejan el interés y la demanda por fortalecer desde el Poder Legislativo a la pesca y la acuacultura nacional, como lo ratifican las múltiples propuestas, iniciativas y exhortos que en Legislaturas anteriores se han hecho en la materia pesquera.

Esto no es óbice para retomar la intención de que exista una Comisión en la Cámara de Senadores que atienda de manera exclusiva el tema de la pesca y la acuacultura; ya que actualmente esta importante materia forma parte de la Comisión de Medio Ambiente, Recursos Naturales y Pesca, con lo cual no existe la necesaria correspondencia en cuanto a conocimientos técnicos y especialización en la materia, en relación con la Cámara de Diputados.

En tal virtud, someto a la consideración de esta honorable Cámara de Diputados la siguiente iniciativa con proyecto de:

Decreto por el que se reforma el artículo 90 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos

Único. Se reforma la fracción XXI y se adiciona una fracción XXIII, recorriéndose en su orden las subsecuentes al artículo 90 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, para quedar como sigue:

Artículo 90.

1. Las comisiones ordinarias serán las de:

I. a XX. ...

XXI. Medio Ambiente y Recursos Naturales;

XXII. ...

XXIII . Pesca;

XXIV. Puntos Constitucionales;

XXV. Reforma Agraria;

XXVI. Reglamentos y Prácticas Parlamentarias;

XXVII. Relaciones Exteriores;

XXVIII. Salud y Seguridad Social;

XIX. Seguridad Pública;

XXX. Trabajo y Previsión Social, y;

XXXI. Turismo.

Transitorio

Único. El presente Decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Notas

1 [1]Animal Político (2021). La importancia de la

Pesca en México. Consultado en:

https://www.animalpolitico.com/analisis/organizaciones/atarraya/la-importancia-de-la-pesca-en-mexico

2 [1]Secretaría de Agricultura y Desarrollo Rural

(2021). La importancia de la pesca en México y en la alimentación.

Consultado en: https://www.gob.mx/agricultura/articulos/la-importancia-de-la-pesca-en-mexico

-y-en-laalimentacion#:~:text=La%20actividad%20pesquera%2C%20adem%C3%A1s%20de,

grasas%20 polinsaturadas%20y%20tambi%C3%A9n%20por

3 [1] Inegi (2018). Pesca y acuicultura. Consultado en: https://cuentame.inegi.org.mx/economia/primarias /pesca/default.aspx?tema=e

4 [1] Inegi. Censos Económicos 2019.

5 [1] Programa Nacional de Pesca y Acuacultura 2020-2024. Consultado en: https://www.gob.mx/ cms/uploads/attachment/file/616554/PROGRAMA_Nacional_de_Pesca_y_Acuacul tura_2020-2024baja.pdf

Salón de sesiones de la Comisión Permanente del Congreso de la Unión, a 15 de enero de 2025.

Diputado Francisco Javier Farías Bailón (rúbrica)