Gaceta Parlamentaria, año XXVIII, número 6698-II-3, miércoles 15 de enero de 2025

- Que reforma el artículo 29 de la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público, suscrita por el diputado Carlos Alberto Guevara Garza, del Grupo Parlamentario del PVEM

- Que reforma el artículo 203 de la Ley del Impuesto sobre la Renta, suscrita por el diputado Felipe Miguel Delgado Carrillo, del Grupo Parlamentario del PVEM

Que reforma el artículo 29 de la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público, suscrita por el diputado Carlos Alberto Guevara Garza, del Grupo Parlamentario del PVEM

Quien suscribe, diputado Carlos Alberto Guevara Garza , integrante del Grupo Parlamentario del Partido Verde Ecologista de México, en la LXVI Legislatura de la Cámara de Diputados del honorable Congreso de la Unión, con fundamento en lo establecido en los artículos: 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos; 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta honorable asamblea la presente iniciativa con proyecto de decreto por el que se reforma la fracción IX del artículo 29 de la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público , al tenor de la siguiente:

Exposición de Motivos

El 27 de mayo de 2015 se publicó en el Diario Oficial de la Federación, el Decreto por el cual se reformaron y adicionaron diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos en materia de combate a la corrupción.

Dicha reforma introdujo en el artículo 113 constitucional el Sistema Nacional Anticorrupción (SNA) como instancia de coordinación entre las autoridades de todos los órdenes de gobierno competentes en la prevención, detección y sanción de responsabilidades administrativas y hechos de corrupción, así como en la fiscalización y control de recursos públicos.

Destaca, para los efectos del presente asunto, la introducción de un régimen de responsabilidades de los servidores públicos, así como la inclusión de sanciones a los particulares que incurran en responsabilidad frente al Estado, por estar vinculados con faltas administrativas graves y hechos de corrupción. Lo anterior, según lo previsto en el artículo 109 constitucional, fracciones II y IV.

La reforma constitucional en comento considera la responsabilidad de las personas morales en los casos en que las conductas sean realizadas por personas físicas que actúen a nombre o representación de la persona moral y pretendan obtener mediante tales conductas beneficios para dicha persona moral.

Ahora bien, dentro de las leyes que dan sustento al Sistema Nacional Anticorrupción se encuentra la Ley General de Responsabilidades Administrativas, publicada en el Diario Oficial de la Federación el 18 de julio de 2016.

La legislación en comento contiene, en su Título Segundo, un apartado denominado “Mecanismos de Prevención e Instrumentos de Rendición de Cuentas” en el cual, en su artículo 22, dispone la facultad de los entes públicos para que, con la participación de sus órganos internos de control implementen juntamente con las personas físicas o morales que participen en contrataciones públicas, mecanismos de autorregulación que sirvan en el diseño y supervisión de instrumentación de controles internos y un programa de integridad que les permita asegurar el desarrollo de una cultura ética en su organización, a efecto de inhibir la práctica de conductas irregulares, orientar a los socios, directivos y empleados de las empresas sobre el cumplimiento del programa de integridad.

Luego entonces, atendiendo a que la Ley General de Responsabilidades Administrativas debe atender a la prevención y corrección de las prácticas de corrupción, con base en las mejores prácticas internacionales, se establece un capítulo que define objetivamente los criterios que permiten distinguir a una persona moral que tiene una política de integridad, de aquellas que no la tienen.

Asimismo, el artículo 25 de esa misma ley, establece que en la determinación de la responsabilidad administrativa de las personas morales, se valorará si éstas cuentan con una política de integridad.

Para los efectos de la Ley General de Responsabilidades Administrativas, se considerará una política de integridad aquella que cuenta con, al menos, los siguientes elementos: 1. Un manual de organización y procedimientos; 2. Un código de conducta; 3. Sistemas adecuados y eficaces de control, vigilancia y auditoría; 4. Sistemas adecuados de denuncia; 5. Sistemas y procesos adecuados de entrenamiento y capacitación respecto de las medidas de integridad; 6. Políticas de recursos humanos tendientes a evitar la incorporación de personas que puedan generar un riesgo a la integridad de la corporación; 7. Mecanismos que aseguren en todo momento la transparencia y publicidad de sus intereses.

Del análisis de ese apartado de la Ley General referida, se advierte que se pretende generar una nueva cultura empresarial en la que la integridad es un activo que sirva a su sostenibilidad.

Además, los programas de integridad empresarial sirven también como un elemento objetivo para que el Estado escoja entre diferentes opciones, cuando ejerce gasto público a través del sector privado, lo cual tendrá que ser valorado en las leyes especiales.

Asimismo, sirve como un elemento para valorar responsabilidades, cuando una empresa está involucrada en un acto de corrupción. Si una empresa cuenta con políticas claras de integridad, opera en su favor la consideración de que violar la ley no es su forma de hacer negocios.

En este tenor, la reforma que se propone pretende incentivar la integridad de las personas morales, no se crea una nueva obligación ni un nuevo esquema burocrático, en razón de ello no hay sanciones por carecer de estas medidas.

Para mayor claridad respecto a la propuesta de modificación aquí plantada se presenta el siguiente cuadro comparativo:

Por lo expuesto y fundado, someto a consideración de este honorable Congreso de la Unión, el siguiente proyecto de:

Decreto por el que se reforma la fracción IX del artículo 29 de la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público

Artículo Único. Se reforma la fracción IX del artículo 29 de la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público, para quedar como sigue:

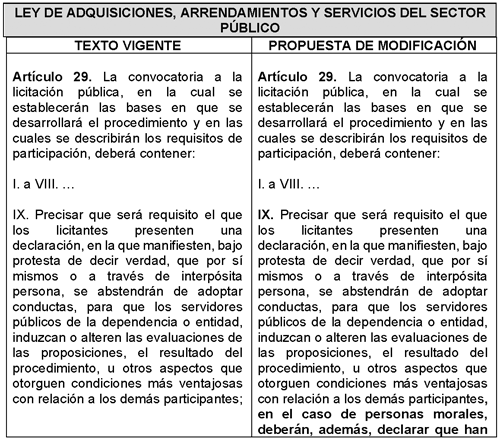

Artículo 29. La convocatoria a la licitación pública, en la cual se establecerán las bases en que se desarrollará el procedimiento y en las cuales se describirán los requisitos de participación, deberá contener:

I. a VIII. ...

IX. Precisar que será requisito el que los licitantes presenten una declaración, en la que manifiesten, bajo protesta de decir verdad, que por sí mismos o a través de interpósita persona, se abstendrán de adoptar conductas, para que los servidores públicos de la dependencia o entidad, induzcan o alteren las evaluaciones de las proposiciones, el resultado del procedimiento, u otros aspectos que otorguen condiciones más ventajosas con relación a los demás participantes, en el caso de personas morales, deberán, además, declarar que han implementado una política de integridad que cuente, al menos, con los elementos previstos en el artículo 25 de la Ley General de Responsabilidades Administrativas ;

X. a XVI. ...

...

...

...

Transitorio

Único. El presente Decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Salón de sesiones de la Comisión Permanente del Congreso de la Unión, a 15 de enero de 2025.

Diputado Carlos Alberto Guevara Garza (rúbrica)

Que reforma el artículo 203 de la Ley del Impuesto sobre la Renta, suscrita por el diputado Felipe Miguel Delgado Carrillo, del Grupo Parlamentario del PVEM

El que suscribe, Felipe Miguel Delgado Carrillo , diputado integrante del Grupo Parlamentario del Partido Verde Ecologista de México en la LXVI Legislatura de la Cámara de Diputados del honorable Congreso de la Unión, con fundamento en lo dispuesto por los artículos: 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos; 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta asamblea la presente iniciativa con proyecto decreto por el que se reforma el artículo 203 de la Ley del Impuesto Sobre la Renta , al tenor de la siguiente:

Exposición de Motivos

I. Introducción: El Deporte como Pilar de Bienestar Social y Desarrollo

En México, el deporte y la actividad física se han consolidado como elementos esenciales en la construcción de una sociedad más saludable, segura y cohesionada. A nivel global, organismos como la Organización Mundial de la Salud (OMS) y la Organización de las Naciones Unidas (ONU) enfatizan que el deporte contribuye no solo al bienestar físico, sino también al desarrollo emocional y social de las personas, aspectos que, a su vez, tienden a reducir los índices de violencia y a promover la inclusión social.

Dentro del marco legislativo, el artículo 203 de la Ley del Impuesto Sobre la Renta representa un esfuerzo estatal para fomentar el desarrollo del deporte de alto rendimiento mediante un estímulo fiscal conocido como Efideporte. Esta política ha facilitado la consolidación de atletas de élite y el establecimiento de infraestructura especializada, lo cual ha contribuido al posicionamiento de México en competencias de prestigio internacional. No obstante, en la actualidad, los beneficios del Efideporte se limitan exclusivamente al ámbito del deporte de alto rendimiento, restringiendo así el impacto social que el deporte podría ejercer en otras esferas de la vida comunitaria y educativa.

La reforma propuesta busca ampliar este estímulo fiscal para incluir no solo el deporte de alto rendimiento, sino también el deporte social, educativo y comunitario, comprendidos bajo el concepto de “deporte del bienestar”. Este ajuste legislativo pretende promover un desarrollo integral de las personas y, al mismo tiempo, abordar problemas sociales críticos —como la violencia, la desigualdad y los desafíos de salud pública— mediante una estrategia accesible y preventiva. Con esta ampliación, se espera que el deporte y la actividad física alcancen un espectro más amplio de beneficios sociales, fomentando un entorno más inclusivo y resiliente para todos los sectores de la población.

II. Problemática: El Deporte como Herramienta Insuficientemente Aprovechada para el Bienestar Social

El “deporte del bienestar” o deporte social engloba actividades físicas no profesionales y recreativas que brindan a personas de todas las edades y condiciones sociales un espacio para su desarrollo físico, emocional y comunitario. En México, la prevalencia de sedentarismo y enfermedades crónicas asociadas a la inactividad física, como la obesidad, la diabetes y las enfermedades cardiovasculares, es alarmante. Según la Encuesta Nacional de Salud y Nutrición (Ensanut) 2018, el 75.2 por ciento de los adultos mexicanos presentan sobrepeso u obesidad, mientras que, en niños de 5 a 11 años, el 35.6 por ciento enfrenta esta condición. La falta de actividad física es un factor determinante en esta problemática.

Paralelamente, datos del Instituto Nacional de Estadística y Geografía (Inegi) señalan que la inseguridad y la violencia persisten como desafíos significativos, especialmente en comunidades con recursos limitados y escasas opciones de recreación segura. La carencia de espacios e infraestructura adecuados en estas zonas restringe el acceso de la población al deporte, evidenciando una oportunidad crucial para mejorar el tejido social mediante la promoción de actividades físicas accesibles y comunitarias.

Diversos estudios han demostrado que la participación en el deporte comunitario y educativo es una herramienta efectiva para la prevención de conductas antisociales, la mejora de la salud mental y el fortalecimiento de los lazos sociales. La práctica deportiva fomenta valores como el respeto, la disciplina y el trabajo en equipo, actuando como un mecanismo de integración y seguridad social en zonas de alta vulnerabilidad. Por ejemplo, investigaciones indican que programas deportivos están asociados con un aumento del razonamiento moral y la reducción de conductas antisociales. Asimismo, la actividad física mejora la salud física y emocional, aumenta las capacidades cognitivas y habilidades sociales, y reduce el estigma asociado a enfermedades mentales.

En este contexto, la promoción del deporte del bienestar se presenta como una estrategia integral para abordar problemas de salud pública y sociales, ofreciendo a la población herramientas para un desarrollo más saludable y cohesionado.

III. El Efideporte: Una Política con Logros Comprobados y Potencial de Expansión

Desde su implementación en 2018, el estímulo fiscal Efideporte ha generado avances importantes en el ámbito del deporte de alto rendimiento en México. Entre 2018 y 2023, el programa ha canalizado más de 816 millones de pesos en 50 proyectos, con un enfoque específico: el 71 por ciento de estos recursos se ha destinado a la construcción y modernización de infraestructura deportiva, mientras que el 29 por ciento restante se ha invertido en programas especializados de alto rendimiento. Estos fondos han facilitado la creación de instalaciones de entrenamiento de vanguardia, la renovación de espacios deportivos y la implementación de programas de preparación que han fortalecido el desarrollo de atletas de élite, consolidando a México como un competidor relevante en eventos internacionales.

Sin embargo, el programa no ha alcanzado en todos los ejercicios fiscales el límite presupuestal de 400 millones de pesos anuales, lo que indica un margen de crecimiento que podría aprovecharse para ampliar el impacto de Efideporte. Esta área de oportunidad permite considerar la reorientación de una parte del estímulo fiscal hacia proyectos de infraestructura para el deporte social y programas de “deporte del bienestar,” sin menoscabo de los recursos asignados al deporte de alto rendimiento.

La reforma propuesta busca incrementar el techo presupuestal de Efideporte a 500 millones de pesos, a la vez que flexibiliza el límite actual de 20 millones de pesos por proyecto, permitiendo asignaciones de hasta 30 millones en casos de alto impacto social. Esta expansión presupuestal y su reestructuración permitirán una asignación más eficiente de los recursos, promoviendo una infraestructura deportiva que no solo impulse el desarrollo de atletas de élite, sino que también beneficie a un espectro más amplio de la sociedad, abarcando aspectos de salud, inclusión y cohesión comunitaria.

IV. Objetivos de la Reforma

La reforma al artículo 203 de la Ley del Impuesto Sobre la Renta busca expandir el alcance de Efideporte para abarcar proyectos de deporte social, educativo y comunitario, permitiendo un enfoque integral que promueva no solo el alto rendimiento, sino también la salud y cohesión social en beneficio de amplios sectores de la población. Esta ampliación incluye cuatro objetivos específicos:

1. Promover el Deporte del Bienestar : Esta reforma contempla que el estímulo fiscal incluya también proyectos de deporte social y de bienestar, facilitando a los contribuyentes acceder a un crédito fiscal por sus aportaciones a programas de deporte comunitario. Esto incentivará inversiones solidarias y equitativas en infraestructura deportiva accesible, permitiendo que instalaciones y programas no sean exclusivos del deporte de élite, sino que también beneficien a la población general, especialmente en comunidades con menos recursos.

2. Impulsar el Bienestar y la Salud Pública : Uno de los mayores desafíos de salud pública en México es el sedentarismo y su contribución a la obesidad, diabetes y enfermedades cardiovasculares, problemas que afectan a gran parte de la población. Al incluir el deporte del bienestar en Efideporte, se busca facilitar el acceso a instalaciones y programas de actividad física, promoviendo un estilo de vida activo y saludable que reduzca, a largo plazo, el gasto en salud pública y mejore la calidad de vida de las personas.

3. Reforzar el Tejido Social y Prevenir la Violencia : En zonas con altos niveles de violencia y exclusión social, la creación de espacios deportivos accesibles y seguros puede actuar como un mecanismo de prevención y un facilitador de la integración social. La ampliación del estímulo fiscal permitirá el desarrollo de infraestructura y programas que favorezcan la convivencia pacífica y el fortalecimiento de los lazos comunitarios, ofreciendo a los jóvenes en situación de vulnerabilidad opciones recreativas y educativas que contribuyan a disminuir la violencia.

4. Fortalecer el Sentido de Comunidad y Pertenencia : Los espacios deportivos y recreativos son puntos de encuentro que fomentan la identidad y el orgullo comunitario, al tiempo que construyen lazos de solidaridad y cooperación. Con esta reforma, se pretende fortalecer a las comunidades, propiciando que, mediante el deporte, se creen redes sociales resilientes y se desarrolle un sentido de pertenencia, fundamental para la cohesión y la estabilidad social.

Esta propuesta aspira a que el deporte trascienda su rol tradicional, integrándose como una herramienta de transformación social y de fortalecimiento de la salud pública.

V. Mecanismos de Implementación y Seguimiento

Para maximizar el impacto de Efideporte en el ámbito del deporte de alto rendimiento y extender sus beneficios al deporte social y comunitario, la reforma al Artículo 203 de la Ley del Impuesto Sobre la Renta introduce mejoras clave en su funcionamiento. Estas disposiciones buscan incrementar la inversión en infraestructura deportiva y en programas de impacto social, garantizando al mismo tiempo la transparencia, el control y la sostenibilidad de los recursos asignados. A continuación, se presentan los principales objetivos de esta ampliación:

1. Ampliación del Comité Interinstitucional : La reforma prevé una ampliación de las atribuciones del Comité Interinstitucional, actualmente responsable de evaluar los proyectos de alto rendimiento que solicitan el estímulo fiscal. Con la inclusión del deporte de bienestar en el Artículo 203, el comité deberá adoptar criterios específicos para evaluar y aprobar proyectos de infraestructura y programas de deporte social y comunitario, asegurando que estos tengan un impacto positivo en el bienestar social.

2. Incremento y Flexibilidad en el Techo Presupuestal : Para garantizar que la inclusión del deporte social no limite los recursos para el deporte de alto rendimiento, se propone incrementar el techo anual de recursos del estímulo a 500 millones de pesos, de los cuales una parte estará reservada para el deporte comunitario. Asimismo, el límite de 20 millones de pesos por proyecto se flexibilizará, permitiendo un máximo de 30 millones para proyectos de alto impacto social, comunitario y educativo.

3. Transparencia y Rendición de Cuentas : Al igual que el Efideporte actual, la reforma establece que el Comité Interinstitucional publique un informe anual en el que se especifiquen los proyectos beneficiados, los montos asignados y los resultados esperados. Esto permitirá asegurar la transparencia y la eficiencia en el uso de los recursos, además de permitir una evaluación constante del impacto social de los proyectos.

4. Criterios de Evaluación para el Deporte Social : La reforma contempla la incorporación de criterios específicos para la evaluación de proyectos de deporte social. Entre estos criterios, se incluirán el impacto en la salud pública, el potencial de reducción de la violencia y el fortalecimiento del tejido social. Además, se establecerán lineamientos para evaluar la sostenibilidad de las inversiones y asegurar que los proyectos cumplan con los objetivos de bienestar social y comunitario.

Con estas disposiciones, la reforma busca promover un desarrollo deportivo que no solo impulse el alto rendimiento, sino que también contribuya a mejorar la salud, cohesión y seguridad de las comunidades en México.

VI. Conclusión

El deporte es mucho más que una actividad física; es una herramienta transformadora con un inmenso potencial para el desarrollo social y humano. Esta reforma al artículo 203 de la Ley del Impuesto Sobre la Renta refleja una visión integral del deporte como un motor de bienestar social, alineado con los objetivos de construir una sociedad más inclusiva, saludable y segura.

Al extender los beneficios del estímulo fiscal a proyectos de deporte social, educativo y comunitario, se logrará un alcance más equitativo y socialmente relevante del Efideporte. Esto no solo permitirá la formación de atletas de élite, sino que también transformará comunidades enteras, promoviendo la convivencia pacífica, el sentido de pertenencia y el bienestar integral de los ciudadanos. En suma, esta reforma propone un enfoque inclusivo y de largo plazo, que no solo fortalecerá el deporte de alto rendimiento, sino que, mediante el deporte, contribuirá a construir un México más justo, sano y unido.

Para tener mayor claridad respecto a la reforma, se presenta el siguiente cuadro comparativo:

En virtud de lo anterior, se somete a consideración de esta honorable asamblea el siguiente proyecto de:

Decreto por el que se reforma el artículo 203 la Ley del Impuesto Sobre la Renta

Artículo Único. Se reforma el artículo 203 de la Ley del Impuesto Sobre la Renta, para quedar como sigue:

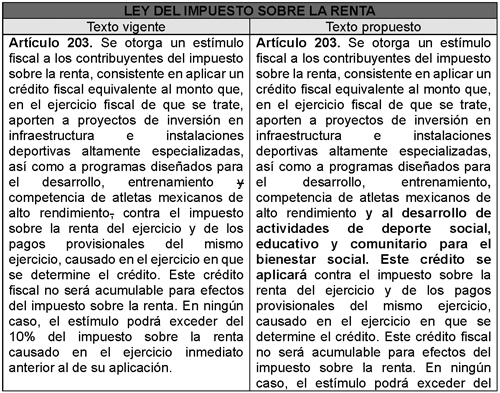

Artículo 203. Se otorga un estímulo fiscal a los contribuyentes del impuesto sobre la renta, consistente en aplicar un crédito fiscal equivalente al monto que, en el ejercicio fiscal de que se trate, aporten a proyectos de inversión en infraestructura e instalaciones deportivas altamente especializadas, así como a programas diseñados para el desarrollo, entrenamiento, competencia de atletas mexicanos de alto rendimiento y al desarrollo de actividades de deporte social, educativo y comunitario para el bienestar social. Este crédito se aplicará contra el impuesto sobre la renta del ejercicio y de los pagos provisionales del mismo ejercicio, causado en el ejercicio en que se determine el crédito. Este crédito fiscal no será acumulable para efectos del impuesto sobre la renta. En ningún caso, el estímulo podrá exceder del 10 por ciento del impuesto sobre la renta causado en el ejercicio inmediato anterior al de su aplicación.

...

Para los efectos de este artículo, se considerarán como proyectos de inversión, las inversiones en territorio nacional que se destinen al desarrollo de infraestructura e instalaciones deportivas altamente especializadas, las cuales no deberán tener fines preponderantemente económicos o de lucro y no estar vinculadas directa o indirectamente con la práctica profesional del deporte, así como los gastos de operación y mantenimiento de las citadas instalaciones deportivas. Asimismo, se considerarán como programas aquéllos diseñados para su aplicación en el territorio nacional, dirigidos al desarrollo, entrenamiento, competencia de los atletas mexicanos de alto rendimiento y al impulso del deporte para el bienestar social, incluyendo programas recreativos, formativos y de integración comunitaria.

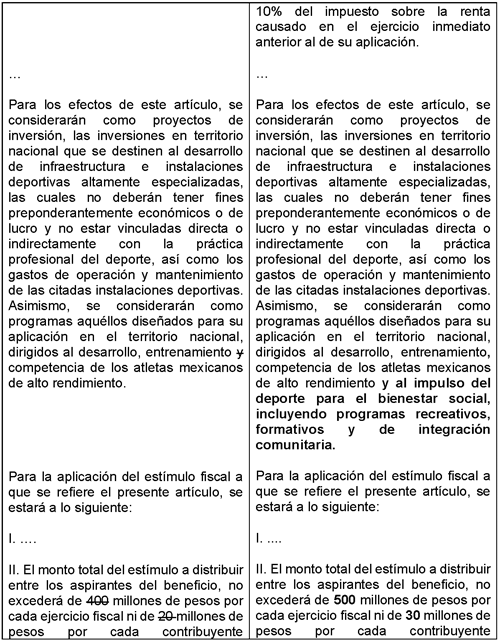

Para la aplicación del estímulo fiscal a que se refiere el presente artículo, se estará a lo siguiente:

I. ....

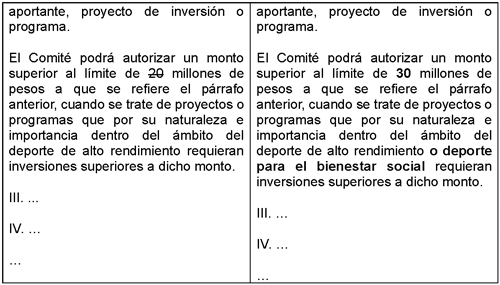

II. El monto total del estímulo a distribuir entre los aspirantes del beneficio, no excederá de 500 millones de pesos por cada ejercicio fiscal ni de 30 millones de pesos por cada contribuyente aportante, proyecto de inversión o programa.

El Comité podrá autorizar un monto superior al límite de 30 millones de pesos a que se refiere el párrafo anterior, cuando se trate de proyectos o programas que por su naturaleza e importancia dentro del ámbito del deporte de alto rendimiento o deporte para el bienestar social requieran inversiones superiores a dicho monto.

III. ...

IV. ...

...

Transitorio

Único. El presente Decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Referencias :

1 Instituto Nacional de Salud Pública. Encuesta Nacional de Salud y Nutrición 2018 (Ensanut 2018) . Ciudad de México: Instituto Nacional de Salud Pública, 2018. https://www.gob.mx/profeco/documentos/obesidad-y-sobrepeso-menos-kilos- mas-vida?state=published.

2 Instituto Nacional de Estadística y Geografía (Inegi). “Encuesta Nacional de Seguridad Pública Urbana (ENSU).” Ciudad de México: Inegi, 2023. https://www.inegi.org.mx/programas/ensu/.

3 Organización Mundial de la Salud (OMS). Plan de Acción Mundial sobre Actividad Física 2018–2030: Más Personas Activas para un Mundo más Saludable . Ginebra: OMS, 2018. https://www.who.int/es/publications/i/item/9789241514187.

4 Som Salud Mental 360. “La Apuesta por la Recuperación e Inclusión Social a Través del Deporte.” Blog, Som 360, 2021. https://www.som360.org/es/monografico/deporte-comunidad/blog/apuesta-re cuperacion-inclusion-social-traves-deporte.

5 Vaquero Solís, Marta, et al. “Los Valores y el Juego Deportivo en el Contexto de la Educación Física: Estudio en Escolares Españoles.” Revista de Psicología del Deporte 30, no. 1 (2021): 15-25. https://scielo.isciii.es/scielo.php?pid=S1578-84232021000200007&scr ipt=sci_arttext.

Salón de sesiones de la Comisión Permanente del Congreso de la Unión, a 15 de enero de 2025.

Diputado Felipe Miguel Delgado Carrillo (rúbrica)