Gaceta Parlamentaria, año XXIX, número 6936-II-2, miércoles 10 de diciembre de 2025

- Que reforma el artículo 150 de la Ley del Impuesto sobre la Renta, en materia de declaración anual, suscrita por la diputada Martha Amalia Moya Bastón y las y los legisladores integrantes del Grupo Parlamentario del PAN

- Que adiciona el artículo 39 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, en materia de creación de la Comisión de Ciberseguridad en la Cámara de Diputados del honorable Congreso de la Unión, suscrita por la diputada Martha Amalia Moya Bastón y las y los legisladores integrantes del Grupo Parlamentario del PAN

- Que reforma el artículo 7o. de la Ley General de Derechos Lingüísticos de los Pueblos Indígenas, en materia de reconocimiento como servidores públicos a los intérpretes y traductores de lenguas indígenas, suscrita por la diputada Nubia Iris Castillo Medina y las y los legisladores integrantes del Grupo Parlamentario del PAN

- Que reforma y adiciona diversas disposiciones de las Leyes Generales de Cambio Climático, y del Equilibrio Ecológico y la Protección al Ambiente, suscrita por el diputado Fidel Daniel Chimal García y las y los legisladores integrantes del Grupo Parlamentario del PAN

- Que reforma y adiciona diversas disposiciones de la Ley General del Equilibrio Ecológico y la Protección al Ambiente, suscrita por el diputado Fidel Daniel Chimal García y las y los legisladores integrantes del Grupo Parlamentario del PAN

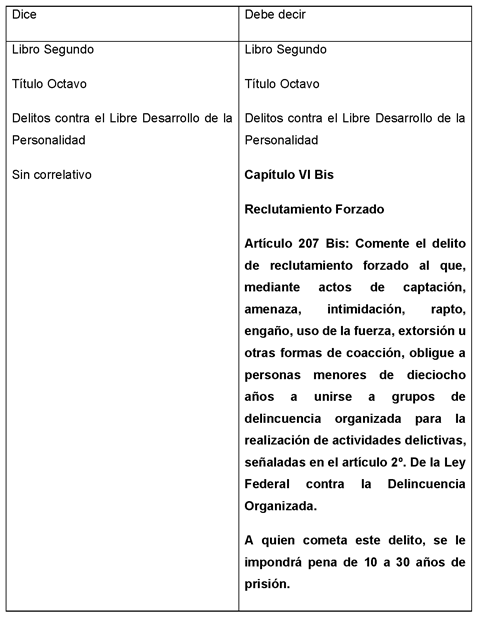

- Que adiciona un Capítulo VI Bis al Código Penal Federal, en materia de reclutamiento forzado de niñas, niños y adolescentes, suscrita por la diputada Margarita Ester Zavala Gómez del Campo y las y los legisladores integrantes del Grupo Parlamentario del PAN

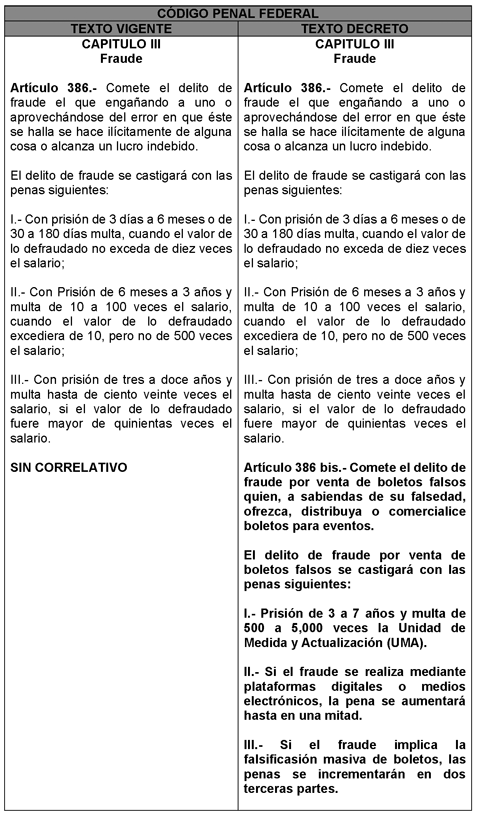

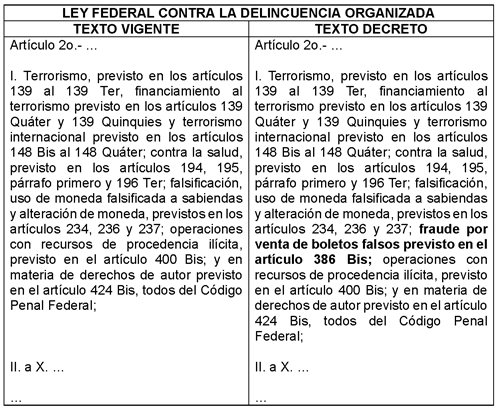

- Que reforma y adiciona los artículos 386 Bis del Código Penal Federal y 2o. de la Ley Federal contra la Delincuencia Organizada, para tipificar el delito de fraude por venta de boletos falsos para eventos masivos, suscrita por el diputado César Israel Damián Retes y las y los legisladores integrantes del Grupo Parlamentario del PAN

Que reforma el artículo 150 de la Ley del Impuesto sobre la Renta, en materia de declaración anual, suscrita por la diputada Martha Amalia Moya Bastón y las y los legisladores integrantes del Grupo Parlamentario del PAN

Quien suscribe, Martha Amalia Moya Bastón, diputada federal, integrante de la LXVI Legislatura de la Cámara de Diputados del honorable Congreso de la Unión e integrante del Grupo Parlamentario del Partido Acción Nacional, con fundamento en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como en los artículos 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía la presente iniciativa con proyecto decreto por el que se reforma el artículo 150 párrafo segundo de la Ley del Impuesto sobre la Renta, en materia de declaración anual, conforme a la siguiente

Exposición de Motivos

1. La obligación de pagar tributo de forma impositiva tiene su origen desde la época prehispánica. Los cuales tienen su fin de pagar tributo de las clases inferiores a los de las clases dirigentes como eran los gobernantes, guerreros y sacerdotes. El tributo consistía principalmente en beneficios materiales, según la actividad que realizaban, por ejemplo, los labradores se encontraban los productos que sembraban como el maíz, el algodón, el cacao, etc. De igual forma pagaban con servicios o trabajos de acuerdo con sus labores.

Ya en la época entre la Independencia y la Revolución, los cobros de los tributos eran similares, de igual forma las clases pobres seguían pagando impuestos a las clases poderosas. En esta época, los impuestos se fijaban a principales artículos de distribución, venta y consumo como son los hilados, tejidos, tabaco, alcohol entre otras especies. De igual forma empezaban los cobros entre el comercio exterior e interior, llamados Alcabalas .

Fue hasta el año de 1857 cuando se promulgo la Constitución Política en donde se estableció la suspensión de las Alcabalas , por perjudicar a la producción comercial, agraria y manufacturera.

Como resultado de las influencias socialistas derivadas de la Revolución Mexicana, se efectúa por primera vez el impuesto sobre la renta , derivado de “una sola contribución directa general, impuesta sobre la propiedad raíz y el capital mobiliario sería más equitativa y producirá más recursos al erario público que las que en ese momento se cobraban”.1

Fue imposible poder aplicar e implementar el impuesto sobre la renta , en virtud del veto a la Iglesia en asuntos políticos, así como a los aristócratas feudales, por lo que fortaleció a la burguesía e implementaron sus propios tributos, trasladando esto a pique las ideas de corte social, por lo que optaron los gobernantes en una política tributaria impositiva.

Ricardo Flores Magón, fue uno de los principales percusores de crear una igualdad entre capital y trabajo, tratando de gravar únicamente al capital e “implementar la progresividad en la imposición, ya que de esta forma se lograría abatir la desigualdad en la distribución de la riqueza”.2

Fue en el gobierno del presidente Plutarco Elías Calles, cuando se dio el paso para poder aplicar el impuesto sobre la renta .

En el año 1980, fue hasta en la época actual en donde por primera vez, en la Ley del Impuesto sobre la Renta , en el artículo 141, se establece la obligación de las personas físicas de declarar Impuesto sobre la Renta, al calcular su impuesto anual sumando todos sus ingresos, salvo aquellos por los que no esté obligado el contribuyente al pago del impuesto y por lo que ya se pagó en un impuesto definitivo.

2. En la época actual, el Sistema Tributario Mexicano se ha ido caracterizado desde su incorporación hasta estos días por establecer un gran número de impuestos.

Los impuestos en México siguen siendo un pilar fundamental del Sistema Tributario. El Servicio de Administración Tributaria clasifica los tributos en tres categorías, federales, estatales y municipales.

Los ingresos tributarios en México, tal y como lo establece la Constitución Política de los Estados Unidos Mexicanos, el Código Fiscal de la Federación, así como las leyes secundarias que regulan cada impuesto, establecen que, las personas tanto físicas como morales, tenemos la obligación de pagar impuestos, de acuerdo con la condición económica y la actividad producto de cada persona.

Los impuestos en México se dividen en varias categorías, y cada uno tiene un propósito específico dentro del sistema fiscal del país, estos son las más relevantes:

1. Impuesto sobre la Renta (ISR) : es uno de los tributos más conocidos y aplica tanto a personas físicas como morales. Este impuesto se cobra sobre los ingresos que obtienen los ciudadanos y empresas en función de su incremento patrimonial. Las tasas varían dependiendo del tipo de contribuyente y el monto de los ingresos.

2. Impuesto al Valor Agregado (IVA): es otro impuesto fundamental, aplicado a la venta de bienes y servicios. Este tributo se añade al precio de los productos y servicios que adquirimos en el mercado y suele tener un porcentaje estándar de 16 por ciento. El IVA se cobra en cada etapa de producción y comercialización, pero lo asume el consumidor final.

3. Impuesto Especial sobre Producción y Servicios (IEPS) : se aplica a productos específicos, como la gasolina, los alcoholes y los tabacos. Este impuesto tiene como objetivo regular el consumo de estos productos y financiar proyectos públicos relacionados con la salud, la infraestructura y el bienestar social.

4. Impuestos Estatales y Municipales : Cada entidad federativa tiene la facultad de establecer sus propios impuestos. Algunos de los más comunes incluyen el predial (impuesto sobre la propiedad inmobiliaria), el impuesto sobre la tenencia de vehículos y las contribuciones locales para el mantenimiento de servicios públicos como el alumbrado y las vialidades.

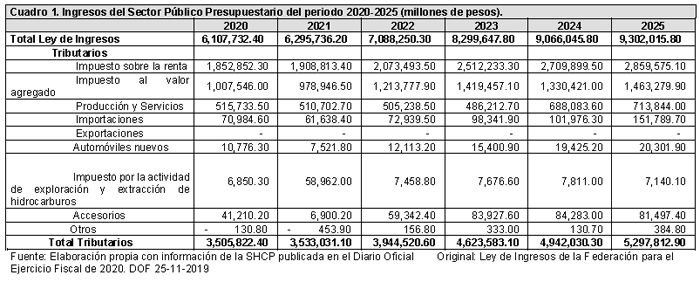

En especial el Impuesto Sobre la Renta, es uno de los impuestos que más aporta a los Ingresos del Sector Publico; en el periodo del 2020 al 2025, los ingresos por el Impuesto Sobre la Renta promedian casi un 50% de los ingresos Tributarios al Estado Mexicano. (Véase el cuadro 1)

El impuesto sobre la renta es un impuesto federal, este es la contribución proporcional que las personas físicas y morales realizan ante los Servicios de Administración Tributaria, es un impuesto directo que grava los ingresos obtenidos por las personas físicas y morales en un determinado periodo fiscal. Es uno de los impuestos más importantes en la mayoría de los sistemas tributarios y tiene como objetivo principal recaudar fondos para el Estado, contribuyendo así al financiamiento de los servicios públicos y el desarrollo del país.

En el caso de las personas físicas, el impuesto sobre la renta se aplica sobre sus ingresos anuales, que pueden provenir de sueldos y salarios, honorarios, arrendamientos, inversiones, entre otros.

Las personas físicas están obligadas a presentar en su declaración anual si han obtenido ingresos por distintos conceptos, como servicios profesionales y salarios que tienen ingresos arriba de $400,000 (o su equivalencia a 33 mil pesos); o que tuvieron dos o más patrones en un año, o recibieron ingresos adicionales a los sueldos y salarios. En cuanto a las personas morales, todas están obligadas a presentarla.

El impuesto sobre la renta es una figura tributaria establecida por la ley y su cálculo está definido por la Secretaría de Hacienda y Crédito Público. Por lo tanto, los contribuyentes no pueden modificar directamente este impuesto a su conveniencia.

Sin embargo, los gobiernos y legisladores pueden realizar cambios en las tasas de impuesto, deducciones y reglas aplicables al impuesto sobre la renta a través de reformas fiscales. Estas modificaciones pueden tener lugar periódicamente para ajustar el sistema impositivo a las necesidades económicas y fiscales del país, ya que las leyes y políticas fiscales están sujetas a cambios.

3. Como parte del paquete de reformas fiscales que entraron en vigor a partir del 1 de enero de 2002, destaca la nueva Ley del Impuesto sobre la Renta , que se convirtió en el eje sobre el cual descansaría el impacto recaudatorio de las reformas en su conjunto.

Esta nueva ley se inscribe, de hecho, en los esfuerzos de avanzar en la adopción de un nuevo marco tributario, eficiente, equitativo, moderno y competitivo, que busque la garantía de la equidad en la distribución de la carga fiscal, el fortalecimiento de la competitividad del aparato productivo, la reducción de los costos de cumplimiento y garantizar la seguridad jurídica de los contribuyentes.

En la nueva Ley del Impuesto sobre la Renta del año 2002 aparece por primera vez en el artículo 175 párrafo segundo, que las personas físicas no estarán obligadas a presentar su declaración cuando la suma de sus ingresos reales no exceda de $300,000.00.3

Con fecha 5 de diciembre del año 2006 se presentó la Iniciativa de “proyecto de decreto que reforma, adiciona y deroga diversas disposiciones del Código Fiscal de la Federación y de las Leyes de los Impuestos sobre la Renta, al Activo, Especial sobre Producción y Servicios, Federal del Impuesto sobre Automóviles Nuevos, y Federal de Procedimiento Contencioso Administrativo”. 4

En donde destaca, entre otras reformas, la del artículo 150 de la Ley del Impuesto sobre la Renta , en donde se estableció:

Obligación de presentar declaración:

La Ley del Impuesto sobre la Renta prevé que las personas físicas que únicamente obtengan ingresos acumulables en el ejercicio por concepto de salarios y en general por la prestación de un servicio personal subordinado, así como intereses, cuya suma no exceda de $300,000.00, siempre que los ingresos por concepto de intereses reales no excedan de $100,000.00, no se encuentran obligados a presentar declaración anual.

En este sentido, se propone a esa soberanía, como medida de simplificación, incrementar a $400,000.00 el monto de los ingresos por salarios como límite para no presentar declaración anual.

El día 27 de diciembre del año 2006, se publicó en el Diario Oficial de la Federación el “decreto por el que se reforman, adicionan y derogan diversas disposiciones del Código Fiscal de la Federación; de las leyes de los Impuestos sobre la Renta, al Activo y Especial sobre Producción y Servicios; de la Ley Federal del Impuesto sobre Automóviles Nuevos y de la Ley Federal de Procedimiento Contencioso Administrativo” , en cual, destaca la reforma al artículo 117 de la nueva Ley del Impuesto sobre la Renta para incrementar la cantidad de 300 mil pesos a 400 mil pesos, para presentar la declaración que realizan las personas físicas salariadas.5

Artículo 117. Los contribuyentes que obtengan ingresos de los señalados en este Capítulo, además de efectuar los pagos de este impuesto, tendrán las siguientes obligaciones:

I......

II......

III.- Presentar declaración anual en los siguientes casos:

a).....

b)....

c)....

d)......

e).- Cuando obtengan ingresos anuales por los conceptos a que se refiere este Capítulo que excedan de $400,000.00.

IV......

4. Con el fin de crear una política tributaria eficiente, equitativo, moderno y competitivo, que busque la garantía de la equidad en la distribución de la carga fiscal, el fortalecimiento de la competitividad del aparato productivo, la reducción de los costos de cumplimiento y garantizar la seguridad jurídica de los contribuyentes de un sistema fiscal justo.

La equidad implica que todos los contribuyentes, en igualdad de condiciones, deben ser tratados de la misma manera ante la ley tributaria. La proporcionalidad, por su parte, establece que las contribuciones deben estar en relación con la capacidad económica de pagar y cumplir con la ley.

Para poder lograr e implementar una debida Equidad Tributaria, el Estado deberá de implementa:

Igualdad de los contribuyentes ante la ley tributaria, aplicando condiciones similares, así como las mismas reglas y tratamientos tributarios.

La ley tributaria no deberá de crear diferencias arbitrarias o injustificadas entre los contribuyentes.

En caso de existir diferencia en el tratamiento tributario al contribuyente, se deberá de justificar esa diferencia de forma objetiva y razonable, teniendo para su sana aplicación una base sólida y no ser preferente ni arbitraria.

La ley tributaria deberá de establecer, para su exacta aplicación, un principio de ingreso que permita al contribuyente a cubrir, primero sus necesidades de básicas y después ser gravado con impuestos.

Las contribuciones deberán de tener principalmente una relación adecuada con la capacidad económica del contribuyente a efecto de poder cumplir, sin en afán de que sean excesivas ni mucho menos injustas.

Y lo principal, la responsabilidad tributaria del contribuyente tiene que ser razonable en atención de los ingresos, y no deberá de afectar de forma negativa la capacidad económica del contribuyente.

Estos principios pertenecen al ámbito de la política tributaria las cuales deberá de aplicar el Estado, para ello, deberán de estar previstos, tanto en la Ley Magna como las leyes secundarias tributarias.

En consecuencia, el éxito en cuanto a la correcta aplicación de los principios de igualdad, capacidad contributiva y equidad va a depender de la eficiencia o ineficiencia de la Administración, la cual en definitiva tiene una directa y significativa responsabilidad a través de su gestión.

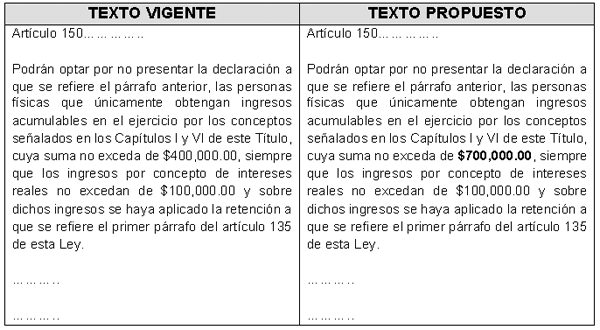

En apelación a los Principios de Equidad y Proporcionalidad Tributaria se solicita como medida de simplificación, se incremente a $700,000.00 el monto de los ingresos por salarios como límite para no presentar declaración anual.

Con el afán de poder entender la actualización del incremento, se utiliza el deflactor implícito del PIB para la actualizar el monto de 400 mil pesos, a precios del año fiscal 2025, en donde el valor aproximado ascendería a 994 mil 878 pesos, sin embargo, con el fin de establecer un punto intermedio razonable, propongo tomar ambos valores extremos y calcular su promedio (400,000.00 + 994,878.00 / 2 = dan 697,439.00.) En consecuencia, se propone incrementar a 700 mil pesos el límite para no presentar la declaración de las personas físicas establecida en el artículo 148 y 150 de la Ley del Impuesto sobre la Renta.

Por ello, se propone reformar el artículo 150 párrafo segundo de la Ley del Impuesto sobre la Renta en mataría de declaración anual, en virtud, de que desde hace 19 año no se actualiza el monto para que, las personas físicas presenten su Declaración Anual.

Para una mejor identificación en el texto de la Ley del Impuesto sobre la Renta , sobre la propuesta de modificación que se plantea, se presenta a continuación un cuadro comparativo.

Por lo anteriormente expuesto y fundado, someto a consideración del pleno de este órgano legislativo la presente iniciativa con proyecto de

Decreto por el que se reforma el articulo 150 párrafo segundo de la Ley del Impuesto sobre la Renta, en materia de declaración anual

Artículo Único. Se reforma el articulo 150 párrafo segundo de la Ley del Impuesto sobre la Renta, para quedar como sigue:

Artículo 150 ...

Podrán optar por no presentar la declaración a que se refiere el párrafo anterior, las personas físicas que únicamente obtengan ingresos acumulables en el ejercicio por los conceptos señalados en los Capítulos I y VI de este Título, cuya suma no exceda de $700,000.00 , siempre que los ingresos por concepto de intereses reales no excedan de $100,000.00 y sobre dichos ingresos se haya aplicado la retención a que se refiere el primer párrafo del artículo 135 de esta Ley.

...

...

Disposiciones transitorias

Artículo Primero. El presente decreto entrará en vigor al ejercicio fiscal siguiente de su aprobación.

Articulo Segundo . -. La Secretaría de Hacienda y Crédito Público deberá de realizar los ajustes de ingresos y egresos que correspondan con motivo de la entrada en vigor del presente decreto.

Notas

1 Microsoft PowerPoint - Evolución histórica de los impuestos en México.

2 Ibídem.

3 CEFP-008-2002-B.PDF

4 Gaceta Parlamentaria, Cámara de Diputados.

5 DOF - Diario Oficial de la Federación.

Dado en el Palacio Legislativo de San Lázaro, a 10 de diciembre de 2025.

Diputada Martha Amalia Moya Bastón (rúbrica)

Que adiciona el artículo 39 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, en materia de creación de la Comisión de Ciberseguridad en la Cámara de Diputados del honorable Congreso de la Unión, suscrita por la diputada Martha Amalia Moya Bastón y las y los legisladores integrantes del Grupo Parlamentario del PAN

Quien suscribe, Martha Amalia Moya Bastón, diputada federal, integrante de la LXVI Legislatura de la Cámara de Diputados del honorable Congreso de la Unión, e integrante del Grupo Parlamentario del Partido Acción Nacional, con fundamento en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como en los artículos 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía la presente “iniciativa con proyecto decreto por el que se propone reformar, modificar y adicionar una fracción al artículo 39 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, en materia de creación de la Comisión de Ciberseguridad en la Cámara de Diputados del honorable Congreso de la Unión”, conforme a la siguiente

Exposición de Motivos

1.- La Ciberseguridad es la práctica de proteger sistemas informáticos, redes, dispositivos y datos de ataques digitales y accesos no autorizados.

Su objetivo es salvaguardar la información, asegurar que solo los usuarios correctos tengan acceso y prevenir la interrupción de operaciones, logrando esto a través de tecnologías, procesos, políticas y personal capacitado.1

México, se encuentra aún sin una Ley que nos proteja de los ciberataques y hackeos, así como el robo de datos personales, tanto a instituciones públicas, privadas, como a la ciudadanía en general.

México no es un Estado Ciberseguro, toda vez que no cuenta con protección que defina políticas públicas y lineamientos en materia de “Seguridad de la información”, “Seguridad en la Red” y “Seguridad en Endpoints” para todos los sectores del país, tanto gubernamentales como de iniciativa privada.

Para poder lograr una Ciberseguridad en México, se requieren tres cosas:

• que sea creada una Comisión Ordinaria de Ciberseguridad en el Poder Legislativo, a efecto de poder actuar en materia de ciberseguridad;

• tener definidas las políticas para poder crear una Ley de Ciberseguridad;

• que se promueva, activamente, la integración de los sectores académico, social y privado, más allá de lo establecido en el papel, para poder definir una estrategia de “Seguridad de la Información”, “Seguridad en la Red” y “Seguridad en Endpoints”.

La ciberseguridad en México se encuentra en una época muy crítica y severa, en razón que, gracias a la inteligencia artificial se ha venido devengando cada vez más las amenazas, tanto a la sociedad civil, como a las empresas y al gobierno mismo.

Dentro de las políticas públicas de atención a la ciberseguridad, existen varios pendientes para prevenir y atacar las ciberseguridad, como son:

- En lo legislativo, la aprobación de una ley federal de ciberseguridad;

- En lo corporativo, la necesidad de tener mayor prevención; y

- En lo individual, concientizar sobre la protección de la información.

Según la Oficina de las Naciones Unidas contra las Drogas y el Delito en México, en el año 2024, publicó que, en América latina, se denunciaron 260 millones de intentos de ciberataques, en donde, desafortunadamente el 68 por ciento de menores de edad son los más vulnerables a esta clase de delitos.

México se encuentra entre los cinco países con mayor incidencia delictiva en ciberataques, en el primer trimestre del presente anuario, se cometieron 35 millones 200 mil ciberataques, el cual ubica a México, dentro de los países latinoamericanos en el segundo lugar con mayor actividad cibercriminal.2

2.- En México, sabemos los desafíos en materia de ciberseguridad, con los que se enfrenta el gobierno federal, por los incrementos devastadores tecnológicos, la digitalización de los servicios tanto públicos como privados, pero sobre todo las amenazas cibernéticas que afectan la Seguridad Nacional y la Seguridad Publica, lo que hace indiscutible la necesidad de contar con una legislación integral en esta materia.

3.- En la última década el término ciberseguridad ha cobrado relevancia al interior de cualquier práctica empresarial, sin importar el sector o el rubro al que se dediquen, ya que ha dejado de ser una especialidad, exclusivamente, tecnológica, para ser una estrategia fundamental de fortalecimiento del negocio, a través de las garantías razonables de continuidad, seguridad de la información y protección de los datos que otorga, ante un contexto de vulnerabilidad cibernética.3

Con el aumento de ataques cibernéticos, hackeos a instituciones públicas y robo de datos personales, se requiere que los tres Poderes de la Nación respondan de forma urgente para regular, legislar y fiscalizar las acciones del Estado mexicano en materia de seguridad digital.

En cuestión del Poder Legislativo, se requiere crear una Comisión Ordinaria de Ciberseguridad quien, a través de la elaboración de dictámenes, informes, opiniones o resoluciones, contribuyan a que la Cámara de Diputados pueda garantizar los tres principales tipos de Ciberseguridad, como son:

• La Seguridad de la Red, la cual protege la infraestructura contra intrusos;

• La Seguridad de la Información, misma que se enfoca en la protección de datos; y

• La Seguridad de Endpoints, mismo que se refiere a la protección de los dispositivos.

4.- La Cámara de Senadores del honorable Congreso de la Unión, con fecha 21 de octubre del presente anuario, por acuerdo de la Junta de Coordinación Política fue creada una Comisión Ordinaria de Ciberseguridad con el afán de poder impulsar iniciativas legislativas para fortalecer el marco normativo en materia de ciberseguridad, garantizando con ello, la implementación de políticas públicas para proteger la seguridad nacional y la seguridad pública, por lo que, ahora se requiere de manera urgente, que la Cámara de Diputados, también cree una Comisión Ordinaria de Ciberseguridad para garantizar que el Poder Legislativo pueda dar cumplimiento y seguimiento de las políticas públicas de la Estrategia Nacional de Seguridad Publica, establecida por el gobierno federal.

5.- De acuerdo en el artículo 39 de la Ley Orgánica del Congreso de la Unión, las comisiones son órganos constituidos por el pleno, que, a través de la elaboración de dictámenes, informes, opiniones o resoluciones, contribuyen a que la Cámara cumpla sus atribuciones constitucionales y legales.

6.- El Congreso de la Unión está facultado para expedir leyes en materia de seguridad nacional, con fundamento en el artículo 73, fracción XXIX-M, de nuestra Carta Magna.

7.- La creación de una Comisión Ordinaria de Ciberseguridad, hará que la Cámara de Diputados pueda promover, presentar y dictaminar iniciativas legislativas para fomentar y fortalecer el marco normativo en cuestión de Ciberseguridad.

8.- La creación de una Comisión Ordinaria de Ciberseguridad en la Cámara de Diputados, en coordinación con la Comisión Ordinaria de Ciberseguridad de la Cámara de Senadores, tendrán que responder a las necesidades coyunturales para que nuestro país, pueda ser una Nación segura en los ámbitos digitales, de información y de protección de dispositivos, entre otros, a efecto de garantizar la serenidad, prosperidad y soberanía digital de los empresarios, instituciones, pero sobre todo de la ciudadanía en general.

La ciberseguridad ya no es un tema futuro, es un tema coyuntural, es un asunto de seguridad nacional, de seguridad pública, de derechos humanos y de protección económica. La Comisión Ordinaria de Ciberseguridad de la Cámara de Diputados será clave para que México avance en su blindaje digital, con políticas públicas de gobernanza en cuestión de prevención, así como que el Estado destine recursos públicos, claros y suficientes, para invertir adecuadamente en ciberseguridad.

Asimismo, hago el énfasis respectivo que los trabajos legislativos como son los dictámenes, informes, opiniones o resoluciones, deberán de ser desarrollados o analizados con el debido respeto y protección de los derechos humanos, entre los que se encuentran el de acceso a la información, protección de datos personales, privacidad y dignidad de las personas.

9.- En la legislatura LXV del Congreso de la Unión, el Grupo Parlamentario del PVEM presentó el día 27 de febrero del año 2024 “iniciativa para crear la Ley General de Ciberseguridad”, cuyos fines serian el de salvaguardar la vida, las libertades, la integridad y el patrimonio de las personas, así como contribuir a la generación y preservación del orden público y la paz social, de conformidad con lo previsto en la Constitución Federal y las leyes en la materia, por lo que se propone regular sus contenidos, con una visión moderna de un sistema articulado, coordinado y comunicado en la actuación de las diversas autoridades que tienen atribuciones en la seguridad pública o seguridad ciudadana. Sin embargo, fue desechada el día 24 de agosto del año 2024.4

Asimismo, en la misma legislatura, también se presentó el día 20 de marzo del año 2024 “iniciativa que expide la Ley Federal de Ciberseguridad” ostentada por el Grupo Parlamentario Morena, misma que tiene por objeto aumentar la seguridad cibernética bajo un esquema de corresponsabilidad, prevención, combate y persecución de los delitos cibernéticos o ciberdelitos, a su vez la protección de datos personales y el respeto a los derechos humanos, Sien embargo, fue desechada el día 24 de agosto del año 2024.5

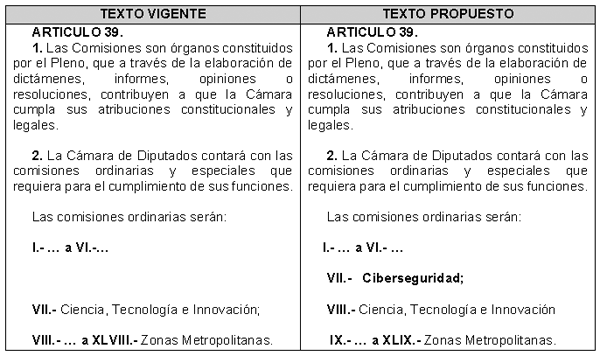

Por ello, se propone reformar, modificar y adicional una fracción al artículo 39 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos en materia de creación de la Comisión de Ciberseguridad en la Cámara de Diputados del honorable Congreso de la Unión, en donde se pretende modificar el numeral 1, fracción VIII, a efecto de poder adicionar una fracción para enlistar a la Comisión de Ciberseguridad de acuerdo a lo establecido en el artículo 39, que presenta una relación en orden alfabético, por lo que se modifica y adiciona una fracción en la lista de forma subsecuente del IX, a efecto de recorrer las demás comisiones hasta llegar al XLIX.

Para una mejor identificación en el texto de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, sobre la propuesta de modificación que se plantea, se presenta a continuación un cuadro comparativo.

Por lo anteriormente expuesto y fundado, someto a consideración del pleno de este órgano legislativo la presente iniciativa con proyecto de

Decreto por el que se reforma, modifica y adiciona una fracción al artículo 39 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, en materia de crear Comisión de Ciberseguridad en la Cámara de Diputados

Artículo Único. Se adiciona una fracción VII al artículo 39, recorriéndose las subsecuentes, de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, para quedar como sigue:

Artículo 39.

1. Las Comisiones son órganos constituidos por el pleno, que a través de la elaboración de dictámenes, informes, opiniones o resoluciones, contribuyen a que la Cámara cumpla sus atribuciones constitucionales y legales.

2. La Cámara de Diputados contará con las comisiones ordinarias y especiales que requiera para el cumplimiento de sus funciones.

Las comisiones ordinarias serán:

I. a VI. ...

VII.- Ciberseguridad;

VIII.- Ciencia, Tecnología e Innovación

IX. a XLIX.- Zonas Metropolitanas.

Disposiciones Transitorias

Artículo Único. El presente decreto entrará en vigor el día siguiente al de su publicación el Diario Oficial De La Federación.

Notas

1 ¿Qué es la ciberseguridad? | IBM

2 Ciberseguridad en México: lo que debes saber.

3 Ibídem.

4 27 de febrero, anexo II-1-1.qxd

5 19 de marzo, anexo II-4-1.qxd

Dado en el Palacio Legislativo de San Lázaro, a 10 de diciembre de 2025.

Diputada Martha Amalia Moya Bastón (rúbrica)

Que reforma el artículo 7o. de la Ley General de Derechos Lingüísticos de los Pueblos Indígenas, en materia de reconocimiento como servidores públicos a los intérpretes y traductores de lenguas indígenas, suscrita por la diputada Nubia Iris Castillo Medina y las y los legisladores integrantes del Grupo Parlamentario del PAN

La que suscribe, Nubia Iris Castillo Medina, diputada federal de la LXVI Legislatura de la honorable Cámara de Diputados, integrante del Grupo Parlamentario del Partido Acción Nacional, con fundamento en los dispuesto en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicano, y de conformidad con lo dispuesto en los artículos 6, numeral 1, fracción I; 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta honorable soberanía la siguiente iniciativa con proyecto de decreto por el que se reforma el artículo 7 de la Ley General de Derechos Lingüísticos de los Pueblos Indígenas, en materia de reconocimiento como servidores públicos a los intérpretes y traductores de lenguas indígenas, al tenor de la siguiente

Exposición de Motivos

La evolución del reconocimiento jurídico de las lenguas indígenas en México tiene una trayectoria compleja que refleja tanto los procesos de construcción del Estado nacional como las tensiones históricas entre homogeneización cultural y diversidad lingüística. Desde el siglo XIX, la política gubernamental se orientó hacia la castellanización como vía para la integración nacional, siguiendo el modelo liberal que entendía la nación como una comunidad homogénea en idioma y cultura.1 Esta visión persistió a lo largo del siglo XX mediante políticas educativas que privilegiaron el español como lengua única para la vida pública, relegando a las lenguas indígenas a un ámbito doméstico o comunitario.2

No fue sino hasta la segunda mitad del siglo XX cuando comenzó a gestarse un cambio institucional. El reconocimiento de México como país pluricultural en la reforma constitucional de 1992 marcó el primer paso formal hacia la consideración de las lenguas indígenas como componentes esenciales de la nación.3 Posteriormente, el levantamiento del EZLN en 1994 visibilizó de manera contundente la deuda histórica del Estado mexicano con los pueblos indígenas, incluyendo la falta de acceso a la justicia y a los servicios públicos en sus lenguas originarias.4 Este proceso político abrió el camino hacia las reformas constitucionales de 2001, que reconocieron explícitamente las lenguas indígenas como lenguas nacionales y fundamento de la identidad de los pueblos originarios.5

Sobre esta base, se promulgó en 2003 la Ley General de Derechos Lingüísticos de los Pueblos Indígenas, la cual estableció por primera vez un marco normativo integral para proteger, promover y garantizar el uso de las lenguas originarias en los ámbitos público y privado.6 Sin embargo, a pesar de este avance normativo, la implementación institucional ha sido insuficiente. La ausencia de personal público que hable lenguas indígenas, especialmente en los sistemas de salud, justicia y administración municipal, ha perpetuado barreras estructurales que obstaculizan el ejercicio pleno de derechos fundamentales. Como lo ha señalado la Relatoría Especial de la ONU sobre los Derechos de los Pueblos Indígenas, el acceso a la justicia en la propia lengua es una condición indispensable para la igualdad sustantiva y la no discriminación.7

La Ley General de Derechos Lingüísticos de los Pueblos Indígenas reconoce las lenguas indígenas como lenguas nacionales, con la misma validez que el español. Sin embargo, a más de veinte años de su promulgación, persiste una brecha significativa entre el reconocimiento legal y su aplicación real en ámbitos como la justicia, la salud, la educación y los servicios administrativos.

Diversos estudios y organismos públicos han documentado que miles de personas indígenas enfrentan barreras lingüísticas que vulneran su acceso a derechos fundamentales, particularmente en procedimientos judiciales y ministeriales, donde la ausencia de intérpretes adecuados puede derivar en violaciones al debido proceso, detenciones arbitrarias, confesiones sin comprensión plena y sentencias injustas.8

En este contexto histórico, fortalecer el artículo 7 mediante la obligación explícita de contar con servidoras y servidores públicos intérpretes y traductores no sólo responde a un mandato constitucional, sino a una reparación histórica orientada a garantizar que los pueblos indígenas puedan ejercer sus derechos en igualdad de condiciones. La profesionalización y reconocimiento institucional de este personal lingüístico constituye una medida esencial para avanzar hacia un Estado verdaderamente intercultural.

Aunque el artículo 13 de la ley vigente reconoce el derecho a usar la lengua indígena, no obliga explícitamente a las autoridades a contar con servidores públicos especializados ni establece mecanismos de profesionalización o financiamiento. Esta omisión ha generado que, en la práctica, la presencia de intérpretes sea insuficiente, irregular o improvisada, recurriendo a familiares, policías o personas sin certificación, lo que vulnera los estándares nacionales e internacionales.

A pesar de los avances normativos en materia de derechos lingüísticos, México enfrenta una brecha crítica entre la población hablante de lenguas indígenas y la disponibilidad institucional de personal capacitado para garantizar su acceso a la justicia, salud y otros servicios esenciales. De acuerdo con el Censo de Población y Vivienda 2020, existen 7.3 millones de hablantes de lenguas indígenas en el país, cifra que representa aproximadamente el 6.1 por ciento de la población nacional.9 Sin embargo, el número de intérpretes y traductores oficialmente registrados y certificados es marcadamente insuficiente: el Instituto Nacional de los Pueblos Indígenas (INPI) reporta únicamente 1,079 intérpretes certificados en todo el país, cubriendo más de 68 lenguas y 364 variantes lingüísticas.10

Esta disparidad genera que, en múltiples procedimientos, las autoridades continúen recurriendo a personas no capacitadas, familiares de las víctimas, personal policial o terceros improvisados, lo que contraviene el debido proceso y los estándares internacionales de acceso a la justicia. La Comisión Nacional de los Derechos Humanos ha documentado que al menos el 40 por ciento de las personas indígenas privadas de la libertad enfrentaron procesos sin contar con un intérprete adecuado, lo que constituye un patrón estructural de discriminación lingüística.11

El problema se agrava en el ámbito judicial. La propia Suprema Corte de Justicia de la Nación ha reconocido que las barreras lingüísticas generan violaciones graves al debido proceso, especialmente en casos penales, donde la falta de intérpretes puede derivar en sentencias nulas, confesiones no informadas o procesos incomprendidos. Esta situación también afecta de manera desproporcionada a mujeres indígenas, particularmente en casos de violencia de género, donde la ausencia de intérpretes certificadas limita su acceso a medidas de protección y denuncia.

La magnitud de la brecha numérica y el impacto jurídico demostrado refuerzan la urgencia de la reforma al artículo 7, con el fin de establecer como obligación del Estado la presencia permanente de servidores públicos intérpretes y traductores, así como su profesionalización y reconocimiento institucional. Este incremento en la capacidad estatal no sólo garantizará el cumplimiento efectivo de los derechos lingüísticos, sino que también fortalecerá la legitimidad del Estado frente a los pueblos indígenas, promoviendo una relación basada en la igualdad, la interculturalidad y el respeto pleno de los derechos humanos.

La reforma propuesta incorpora la obligación clara de que las autoridades cuenten con servidores públicos, intérpretes y traductores certificados, reconociéndolos como personal especializado, con condiciones laborales formales y con acceso a capacitación continua. Esto permitirá garantizar la efectividad real del derecho lingüístico, fortaleciendo el acceso a la justicia y a servicios públicos culturalmente pertinentes.

Asimismo, se establece la responsabilidad de la Federación y las entidades federativas de crear mecanismos institucionales y presupuestales para formar y profesionalizar intérpretes y traductores, asegurando que esta obligación no sea solo una declaración normativa, sino una política pública sostenible.

Con esta reforma, el Estado mexicano avanza hacia el cumplimiento pleno de su mandato constitucional de reconocer y proteger la diversidad lingüística del país, asegurando que las lenguas indígenas no solo sean reconocidas simbólicamente, sino vividas y ejercidas en la vida pública, en condiciones de igualdad y respeto.

A continuación, se presenta la propuesta jurídica antes citada:

La reforma es congruente y refuerza los instrumentos constitucionales e internacionales, por ejemplo, en la Constitución Política de los Estados Unidos Mexicanos en el Artículo 2 que “Reconoce y protege las lenguas indígenas como lenguas nacionales y obliga al Estado a garantizar el acceso a la justicia y servicios públicos mediante intérpretes y defensores que conozcan la lengua y cultura indígena”

Y en cuanto los instrumentos internacionales la Declaración de las Naciones Unidas sobre los Derechos de los Pueblos Indígenas (2007): Reconoce el derecho de los pueblos indígenas a mantener y utilizar sus propias lenguas en todas las situaciones de la vida pública y privada12 y la Jurisprudencia de la Corte Interamericana de Derechos Humanos: Ha subrayado la obligación de los Estados de garantizar el acceso a la justicia en condiciones de igualdad cultural y lingüística (casos Norín Catrimán vs. Chile y Fernández Ortega vs. México ).

Por las razones anteriormente expuestas, someto a su consideración la siguiente iniciativa con proyecto de

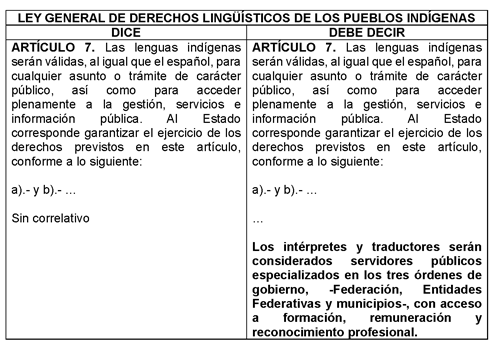

Decreto por el que se reforma el artículo 7 a la Ley General de Derechos Lingüísticos de los Pueblos Indígenas, en materia de reconocimiento como servidores públicos a los intérpretes y traductores de lenguas indígenas.

Artículo Único: Se reforma el artículo 7 de la Ley General de Derechos Lingüísticos de los Pueblos Indígenas para quedar como sigue:

Artículo 7 . Las lenguas indígenas serán válidas, al igual que el español, para cualquier asunto o trámite de carácter público, así como para acceder plenamente a la gestión, servicios e información pública. Al Estado corresponde garantizar el ejercicio de los derechos previstos en este artículo, conforme a lo siguiente:

a) y b) ...

...

Los intérpretes y traductores serán considerados servidores públicos especializados en los tres órdenes de gobierno, -federación, entidades federativas y municipios-, con acceso a formación, remuneración y reconocimiento profesional.

Transitorio

Único. - El presente decreto entrara en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Basave, 1992.

2 Vaughan, 1997.

3 Diario Oficial de la Federación, Reforma Constitucional de 1992.

4 Martínez, 1996.

5 Constitución Política de los Estados Unidos Mexicanos, reforma de 2001.

6 Ley General de Derechos Lingüísticos de los Pueblos Indígenas, 2003.

7 ONU, Relatoría Especial sobre los Derechos de los Pueblos Indígenas, 2019.

8 CNDH, Informe Especial sobre el Derecho a la Consulta y al Debido Proceso de Personas Indígenas, 2019.

9 INEGI. (2021). Censo de Población y Vivienda 2020: Resultados definitivos.

10 INPI. (2023). Padrón Nacional de Intérpretes y Traductores de Lenguas Indígenas Nacionales (PANITLIN).

11 CNDH. (2018). Recomendación General sobre la situación de personas indígenas procesadas y sentenciadas penalmente sin intérpretes o defensores adecuados.

12 Naciones Unidas, Declaración sobre los Derechos de los Pueblos Indígenas, artículos 13 y 14.

Palacio Legislativo de San Lázaro, a 10 de diciembre de 2025.

Diputada Nubia Iris Castillo Medina (rúbrica)

Que reforma y adiciona diversas disposiciones de las Leyes Generales de Cambio Climático, y del Equilibrio Ecológico y la Protección al Ambiente, suscrita por el diputado Fidel Daniel Chimal García y las y los legisladores integrantes del Grupo Parlamentario del PAN

El que suscribe, diputado federal Fidel Daniel Chimal García, integrante del Grupo Parlamentario de Acción Nacional en la LXVI Legislatura del honorable Congreso de la Unión, conforme a lo dispuesto en el artículo 71, fracción II de la Constitución Política de los Estados Unidos Mexicanos; y en los artículos 6, fracción I, 78 y 79 fracción II; 80, 82, punto 2, fracción I, del Reglamento de la Cámara de Diputados, somete a consideración de esta honorable soberanía la presente iniciativa con proyecto de decreto por el que se reforman y adicionan diversas disposiciones a la Ley General de Cambio Climático y a la Ley General del Equilibrio Ecológico y la Protección al Medio Ambiente.

Exposición de motivos

1. De la justicia climática como derecho humano

Los últimos años han significado para nuestro país un reto de múltiples dimensiones en materia climática. Desde el huracán Otis que azoto a las costas de acapulco en 2023; mismo que fue catalogado como histórico por la forma en que se intensificó en pocas horas y por impactar en una zona altamente poblada y urbanizada,1 transitado por las grandes sequias de 2024 en el centro y norte del país,2 hasta las lluvias torrenciales que devastaron Veracruz en octubre de 2025, y que a un mes de la tragedia los números oficiales apuntan a 35 muertos y 7 desaparecidos3 nuestro país presenta síntomas de una vulnerabilidad socioambiental histórica.

Sin embargo, aunque la cantidad de desastres naturales sea alta; después de las reacciones y apoyos inmediatos que proporcione el gobierno en turno para reconstrucción, la vulnerabilidad climática persiste y en ocasiones con más riesgos, estos últimos con más impacto en comunidades vulnerables.

Por su situación geográfica, el territorio mexicano se encuentra expuesto a una variedad considerable de fenómenos naturales que pueden causar desastres. Datos del Instituto Mexicano para la Competitividad (IMCO) señalan que entre el año 2000 y el año 2018 el costo de los fenómenos que afectaron al país ascendió a más de 40 mil millones de dólares, además el IMCO apunta a que el 86.8% de los daños y pérdidas contabilizadas durante esos años fueron por fenómenos de origen hidrometeorológico.4 Lo más doloroso para el país son las pérdidas de miles de vidas y de patrimonios que representan el esfuerzo de las y los mexicanos que durante años trabajan para darle un futuro mejor a los suyos.

En este sentido, fenómenos como el huracán Paulina de 2014, las inundaciones de Tabasco en 2007, la explosión de Tlahuelilpan de 2019, los huracanes Bud y Carlota en 2018 en conjunto con el huracán Otis de 2023 y las lluvias de 2025 no son fenómenos aislados, sino la manifestación de una vulnerabilidad estructural profundamente arraigada, donde convergen factores de marginación, desigualdad en el desarrollo territorial y una exposición diferenciada al riesgo.

Frente a esta realidad, la resiliencia comunitaria emerge como la estrategia fundamental para romper este ciclo de vulnerabilidad, transformando a las comunidades de víctimas potenciales en actores centrales de su propia protección; esta es definida por la Unión Europea (UE) como:5

(...) la capacidad de una comunidad para adaptarse, resistir y recuperarse de los efectos adversos del cambio climático y, fundamentalmente, para adaptar o modificar sus sistemas con el fin de minimizar dichos efectos. Esto implica estrategias, políticas y acciones a nivel local para reducir la vulnerabilidad, mejorar la capacidad de afrontar y recuperarse de las perturbaciones relacionadas con el clima y eliminar gradualmente estas perturbaciones mediante la transformación de los sistemas socioeconómicos que las generan.

Aquí el concepto de justicia climática deja de ser solo un concepto académico para convertirse en un imperativo de política pública. Este concepto es definido por el Programa para el Desarrollo de las Naciones Unidas (PNUD) como:6

(...) un concepto que se ha utilizado ampliamente para referirse a la desigual responsabilidad histórica que tienen los países y las comunidades con respecto a la crisis climática. Sugiere que los países, los distintos sectores y las empresas que se hayan enriquecido gracias a actividades con altas emisiones de gases de efecto invernadero tienen la responsabilidad de ayudar a quienes se ven perjudicados por los efectos del cambio climático, en particular a los países y las comunidades más vulnerables, que suelen ser quienes menos han contribuido a la crisis.

La justicia climática nos invita a correlacionar la equidad y los derechos humanos, con el objetivo de que ocupen un lugar central en la toma de decisiones y las acciones en materia de cambio climático. El cambio climático es una cuestión de derechos humanos. Todas las personas deberían poder vivir de manera digna. No obstante, la crisis climática genera muertes y la pérdida de medios de subsistencia, lenguas y culturas, además de poner a muchas personas en riesgo de sufrir escasez alimentaria e hídrica, y de desencadenar desplazamientos y conflictos.

Datos del PNUD señalan que entre 2010 y 2020, la tasa de mortalidad humana por inundaciones, sequías y tormentas fue 15?veces más elevada en las regiones altamente vulnerables con respecto a las regiones cuyos niveles de vulnerabilidad eran muy bajos.

Esta inequidad en la vulnerabilidad se traduce en que, ante un mismo fenómeno hidrometeorológico, las consecuencias humanas, sociales y económicas sean radicalmente distintas para una comunidad urbana planificada que para un asentamiento rural en zonas de alto riesgo.

En esta dirección, el 3 de julio de 2025 la Corte Interamericana de Derechos Humanos (CIDH) emitió una Opinión Consultiva histórica que declara que la crisis climática es una emergencia de derechos humanos. A través de esta opinión la CID aclara que el derecho internacional de los derechos humanos genera obligaciones vinculantes de prevención, reducción y remediación de daños provenientes del cambio climático.7 Al respecto el documento señala:

Asimismo, la Corte reafirma que el acceso a la información, la participación pública y la justicia son fundamentales para una política climática eficaz y para la protección de los derechos humanos.

Entonces si la justicia climática es un enfoque que garantiza derechos humanos para los más vulnerables en el contexto de una emergencia climática que se repite año tras años en nuestro país ¿por qué no puede este concepto formar parte de nuestros marcos jurídicos ambientales para orientar de manera vinculante la acción del Estado mexicano?

A pesar de la relevancia de la justicia ambiental en el debate contemporáneo, nuestra legislación ambiental solo la reconoce de manera implícita. La Ley General del Equilibrio Ecológico y la Protección al Ambiente contempla diversos mecanismos que permiten avanzar hacia ella —como el acceso a la información ambiental, la participación ciudadana en la toma de decisiones, la denuncia popular, la remediación de sitios contaminados y el acceso a la justicia a través del juicio de amparo o del litigio estratégico—, sin embargo, estos mecanismos operan de forma dispersa y reactiva, sin constituir un principio rector claro que oriente las decisiones de política pública.

Esta dispersión normativa genera vacíos y desigualdades: los mecanismos existen, pero su aplicación es desigual entre regiones y municipios, dependiendo de capacidades institucionales, voluntad política o disponibilidad presupuestaria. No contar con un reconocimiento explícito limita la posibilidad de integrar la justicia ambiental en los instrumentos de gestión territorial, en la prevención de riesgos o en la asignación de recursos para mitigar impactos.

Además, resulta indispensable reconocer que quienes más enfrentan estas desigualdades ambientales son los pueblos y comunidades indígenas y afromexicanas , cuyos territorios han sido históricamente los más afectados por la degradación ambiental, la falta de servicios básicos, la instalación de actividades altamente riesgosas o la mayor exposición a desastres naturales. Estas comunidades han sido, además, quienes más han recurrido a la justicia ambiental como herramienta para la defensa de sus derechos territoriales, culturales y ambientales. Por ello, incorporarlas expresamente en la legislación no solo es un deber constitucional, sino una medida necesaria para corregir desigualdades estructurales y garantizar un enfoque diferenciado en la protección ambiental.

La justicia climática, al ser integrada en la ley, deja de ser una aspiración para transformarse en un criterio de legalidad y de asignación de recursos. Proporciona un parámetro de control judicial que permite evaluar si las acciones del Estado en materia climática son suficientes, adecuadas y, sobre todo, equitativas. Sin este marco, las políticas climáticas corren el riesgo de ser técnicamente sólidas, pero socialmente ciegas, reproduciendo y exacerbando las desigualdades preexistentes.

2. De los compromisos internacionales en materia de justicia climática

El marco jurídico mexicano establece en su artículo 4o. constitucional el derecho fundamental de toda persona a un medio ambiente sano para su desarrollo y bienestar, además de consagrar la obligación de reparar los daños ambientales que se causen. Complementariamente, el Artículo 25 constitucional impone a todas las autoridades del Estado el mandato de asegurar que el desarrollo nacional sea sustentable.

Este marco constitucional se ve reforzado y desarrollado por una amplia red de instrumentos internacionales ratificados por México, así como por un conjunto de leyes generales y federales que regulan materias como: el equilibrio ecológico, la protección al ambiente, la vida silvestre, el desarrollo forestal sustentable, la acción frente al cambio climático, la gestión de residuos y la responsabilidad por daños ambientales, entre otras.

Los compromisos internacionales en materia de justicia climática constituyen un pilar fundamental para justificar la incorporación de la “Justicia Climática” en el marco jurídico mexicano. Estos compromisos, derivados de instrumentos vinculantes, establecen obligaciones específicas que trascienden la mera voluntad política y se convierten en parámetros de actuación estatal.

En esta dirección, México se está quedando atrás. La justicia climática es el enfoque central de la Convención Marco de la ONU sobre Cambio Climático y del Acuerdo de París, así como la Opinión Consultiva 32/25 de la Corte Interamericana de Derechos Humanos (octubre 2025) antes mencionada. Introducirla en la ley alinea a México con las mejores prácticas internacionales y mejora su posición en foros globales.

En primer lugar, la Convención Marco de las Naciones Unidas sobre el Cambio Climático establece el marco global de acción contra el cambio climático, consagrando el principio de responsabilidades comunes pero diferenciadas que fundamenta la justicia climática global. En su principio número 1 se consagra el principio de “responsabilidades comunes pero diferenciadas”, base conceptual de la justicia climática. Por otro lado, en el principio número 2, se establece que debe darse prioridad especial a las necesidades y circunstancias de los países en desarrollo, especialmente aquellos particularmente vulnerables a los efectos adversos del cambio climático.8

Con respecto al Acuerdo de París, es vital recordar que su cumplimiento estará relacionado con el compromiso vinculante de mantener el aumento de la temperatura media mundial muy por debajo de 2°C respecto a niveles preindustriales y proseguir los esfuerzos para limitarlo a 1.5°C.

Particularmente relevante resulta el artículo 7.5, que establece la obligación de priorizar a los grupos en situación de vulnerabilidad en las acciones de adaptación, mientras que el Artículo 9.4 enfatiza la importancia de la equidad en la provisión de financiamiento climático.9

Complementariamente, los Objetivos de Desarrollo Sostenible (ODS) de la Agenda 2030, particularmente el ODS 13 sobre acción climática, integran la lucha contra el cambio climático con la reducción de desigualdades (ODS 10), reconociendo que la vulnerabilidad climática está directamente vinculada con condiciones de pobreza y marginación.10

Asimismo, la Opinión Consultiva OC-23/17 de la Corte Interamericana de Derechos Humanos constituye un avance jurisprudencial trascendental al reconocer la relación inextricable entre protección ambiental y derechos humanos, estableciendo la obligación de los Estados de prevenir daños ambientales transfronterizos y garantizar los derechos de acceso a la información, participación pública y justicia ambiental.

En este tenor, se vuelve trascendente mencionar que desde 2021, nuestro país forma parte del Acuerdo de Escazú firmado en la ciudad costarricense el 4 de marzo de 2018 es un instrumento vinculante emanado de la Declaración sobre la Aplicación del Principio 10 de la Conferencia de las Naciones Unidas sobre Desarrollo Sostenible (Río+20) de 2012, que reconoce que el mejor modo de abordar las cuestiones ambientales es con la participación de todas las personas.11

Constituido como el primer tratado internacional en materia ambiental firmado por países de América Latina y el Caribe y el primero en el mundo que incluye disposiciones sobre estándares vinculantes que operacionalizan los derechos de acceso: a la información ambiental, a la participación pública en los procesos de toma de decisiones y al acceso a la justicia en asuntos ambientales

Resulta especialmente relevante su enfoque en los grupos vulnerables, al ser el primer tratado en el mundo que contiene disposiciones específicas para la protección de los defensores de los derechos humanos en asuntos ambientales, figuren en un instrumento internacional.

Este pentágono normativo -CMNUCC, ODS, OC-23/17- , Acuerdo de París y Acuerdo de Escazú conforma un andamiaje jurídico internacional que obliga a México a desarrollar políticas climáticas con enfoque de derechos humanos y equidad intergeneracional.

El robusto andamiaje jurídico internacional aquí presentado exige a México adoptar un enfoque preventivo y con perspectiva de derechos humanos. La incorporación de la justicia climática en nuestro marco legal no es una opción, sino un imperativo constitucional y convencional que permitirá transformar la vulnerabilidad estructural en resiliencia comunitaria, garantizando que la reconstrucción posterior a los desastres incluya mecanismos de reparación integral, participación comunitaria y distribución equitativa de recursos.

3. De la iniciativa como oportunidad de resiliencia climática

La incorporación de la justicia climática en el marco jurídico mexicano representa un cambio de paradigma fundamental en la gestión de riesgos y la política ambiental. Frente a la emergencia climática global, el Estado mexicano requiere transitar de un modelo reactivo a uno preventivo y con enfoque de derechos humanos. La experiencia histórica demuestra que después de los desastres naturales, los procesos de reconstrucción tradicionales se limitan a acciones paliativas que no resuelven la vulnerabilidad subyacente, perpetuando un ciclo de injusticia ambiental donde las comunidades más marginadas continúan expuestas a los mismos riesgos.

Si bien la legislación ambiental mexicana contempla herramientas que permiten avanzar hacia la justicia ambiental como el acceso a la información, la participación ciudadana en la toma de decisiones, la denuncia popular, la remediación de sitios contaminados y la posibilidad de acudir al juicio de amparo o al litigio estratégico ante tribunales, estos mecanismos operan de manera aislada y reactiva, sin constituirse en un principio rector que oriente las decisiones públicas de manera preventiva y estructural. Lo que esta iniciativa propone es dotar de coherencia y dirección a dichos instrumentos, elevando la justicia ambiental y climática a la categoría de principio explícito y objetivo de política pública, para que la acción del Estado deje de depender de interpretaciones administrativas o de capacidades locales desiguales

La justicia climática se convierte así en el instrumento legal idóneo para combatir la inequidad estructural y el clientelismo político, priorizando a quienes históricamente han quedado en último lugar. Esta perspectiva transforma la gestión del territorio en un ejercicio de planeación urbana inteligente con justicia social, donde se previenen futuras tragedias mediante la identificación proactiva de zonas de riesgo y la implementación de programas de reubicación en condiciones dignas. Incluir de manera explícita a los pueblos y comunidades indígenas y afromexicanas, quienes han sido los más afectados por actividades extractivas, degradación ambiental y exposición a fenómenos hidrometeorológicos, permite reconocer su derecho a condiciones de vida dignas, a la protección de sus territorios y al acceso a mecanismos efectivos de justicia ambiental.

El verdadero sentido de la resiliencia comunitaria va más allá de la capacidad de resistir impactos; consiste en transformar la presión climática en oportunidad para construir comunidades más justas, equitativas y sostenibles. Al destinar recursos a soluciones permanentes en lugar de parches temporales, esta iniciativa rompe el círculo vicioso del desastre y sienta las bases para un desarrollo territorial que reconcilia el progreso con la protección de los derechos fundamentales. La justicia climática, por tanto, no es solo un concepto ético sino una herramienta práctica para edificar un México más seguro, inclusivo y preparado ante los desafíos del cambio climático.

Por lo anteriormente expuesto y fundamentado, someto a consideración de esta asamblea la siguiente iniciativa con proyecto de

Decreto por el que se reforman diversas disposiciones a la Ley General de Cambio Climático y la Ley General del Equilibrio Ecológico y la Protección al Medio Ambiente

Primero. Se adiciona la fracción XLIII al artículo 3o. y se adiciona la fracción VII al artículo 27 a la Ley General de Cambio Climático.

Artículo 3o. Para efectos de esta ley se entenderá por:

I a XLII...

XLIII. Justicia Climática: Principio rector de la política nacional de cambio climático que consiste en la obligación del Estado de garantizar una distribución equitativa de los beneficios de las acciones de mitigación y adaptación, y de prevenir, atender y reparar de manera prioritaria los impactos adversos del cambio climático en los derechos humanos de las personas, comunidades y regiones en situación de mayor vulnerabilidad, mediante la participación informada, la distribución justa de cargas y el acceso efectivo a la información, la justicia y a mecanismos de reparación integral.

Artículo 27. La política nacional de adaptación frente al cambio climático se sustentará en instrumentos de diagnóstico, planificación, medición, monitoreo, reporte, verificación y evaluación, tendrá como objetivos:

I a VI...

VII. Fomentar la resiliencia comunitaria con un enfoque de justicia ambiental, priorizando la atención, asignación de recursos y desarrollo de capacidades en las comunidades más vulnerables y afectadas históricamente por fenómenos hidrometeorológicos extremos, a fin de reducir su exposición y vulnerabilidad de manera estructural.

Segundo. Se adicionan las fracciones XXX y XXXI al artículo 3o, se adiciona la fracción XXI al artículo 15, se adiciona el artículo 18 bis, se adiciona la fracción VII al artículo 19 y se adiciona el artículo 175 Ter a la Ley General del Equilibrio Ecológico y la Protección al Ambiente

Artículo 3o.- Para los efectos de esta Ley se entiende por:

I a XXIX...

XXX. Áreas con Prioridad de Atención Ambiental y Social: Aquellas zonas de restauración ecológica, zonas intermedias de salvaguardia, áreas naturales protegidas, o cualquier otra delimitación territorial prevista en esta Ley, en las que concurran condiciones de alta vulnerabilidad social, marginación o pobreza, junto con una elevada exposición a riesgos derivados de la contaminación, los desequilibrios ecológicos, la degradación de ecosistemas, las emergencias ambientales o la presencia de actividades altamente riesgosas.

Estas áreas requerirán una atención prioritaria por parte de las autoridades competentes para la prevención, control y mitigación de riesgos, así como para la preservación y restauración del equilibrio ecológico

XXXI. Justicia Ambiental: Principio de la política ambiental que garantiza el derecho de toda persona, comunidad, pueblo y población indígena o afromexicana a gozar de un medio ambiente sano y de condiciones equitativas frente a los riesgos y cargas derivados de la contaminación, el deterioro ambiental, los desequilibrios ecológicos y las actividades altamente riesgosas.

Implica la obligación de las autoridades de prevenir, evitar, controlar, mitigar y, en su caso, restaurar los daños al equilibrio ecológico que afecten de manera desproporcionada a grupos en situación de vulnerabilidad, asegurando su acceso a la información ambiental, su participación efectiva en la toma de decisiones y el acceso a los mecanismos de defensa y justicia previstos en esta Ley.

Artículo 15.- Para la formulación y conducción de la política ambiental y la expedición de normas oficiales mexicanas y demás instrumentos previstos en esta Ley, en materia de preservación y restauración del equilibrio ecológico y protección al ambiente, el Ejecutivo Federal observará los siguientes principios:

I a XX...

XXI. Justicia ambiental y climática: garantizar que la distribución de beneficios y cargas ambientales sea equitativa; prevenir la exposición desproporcionada de personas, comunidades, pueblos y poblaciones indígenas o afromexicanas a la contaminación, los desequilibrios ecológicos, las emergencias ambientales, la degradación de ecosistemas o los riesgos asociados a actividades altamente riesgosas; y asegurar su derecho a la información ambiental, a la participación efectiva en la toma de decisiones ambientales y al acceso a los mecanismos de defensa y justicia previstos en esta ley.

Artículo 18 Bis.- El Sistema Nacional de Información Ambiental y de Recursos Naturales, previsto en el artículo 159 Bis de esta Ley, incorporará un módulo especializado denominado “Módulo de Justicia Ambiental y Vulnerabilidad Climática”, que permitirá integrar, sistematizar y difundir información geoespacial y estadística relativa a:

I. Las zonas de restauración ecológica, zonas intermedias de salvaguardia, áreas naturales protegidas y demás delimitaciones territoriales previstas en esta Ley;

II. Indicadores de vulnerabilidad social, marginación y condiciones de salud de la población;

III. La ubicación de actividades altamente riesgosas, sitios contaminados, zonas con antecedentes de emergencias ambientales y áreas sujetas a desequilibrios ecológicos;

IV. Registros históricos de fenómenos hidrometeorológicos extremos y otros desastres naturales; y

V. Información relativa a la degradación de ecosistemas, riesgos ambientales y acciones de preservación y restauración del equilibrio ecológico.

El módulo tendrá por objeto contribuir a la identificación de áreas con prioridad de atención ambiental y social, así como apoyar la formulación de políticas, programas y acciones orientadas a la prevención, control y mitigación de riesgos, la restauración ecológica y el fortalecimiento de la resiliencia comunitaria.

Artículo 19.- En la formulación del ordenamiento ecológico se deberán considerar los siguientes criterios:

I a VI...

VII. La identificación y atención de las áreas que, conforme a esta Ley, presenten desequilibrios ecológicos, alta exposición a riesgos ambientales o vulnerabilidad social significativa, a fin de incorporar criterios de prevención, restauración ecológica, mitigación de riesgos y resiliencia comunitaria en los procesos de ordenamiento ecológico del territorio.

Artículo 175 TER. En la formulación, ejecución y evaluación de políticas, programas y acciones para la preservación y restauración del equilibrio ecológico, las autoridades ambientales deberán priorizar a las áreas que, conforme a esta Ley, presenten condiciones de alta vulnerabilidad ambiental o social, incluidos los territorios afectados por emergencias ambientales o desastres naturales.

Para tal efecto, las autoridades competentes podrán orientar apoyos técnicos, información, asistencia para la gestión de riesgos, medidas de restauración del equilibrio ecológico y mecanismos de fortalecimiento de capacidades comunitarias, conforme a su disponibilidad presupuestaria y a la normativa aplicable.

La coordinación entre los órdenes de gobierno se basará en la información integrada en el Módulo de Justicia Ambiental y Vulnerabilidad Climática del Sistema Nacional de Información Ambiental y de Recursos Naturales, a fin de fortalecer la prevención, mitigación y atención de los impactos ambientales en dichas áreas prioritarias.

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. La Secretaría de Medio Ambiente y Recursos Naturales deberá adecuar, en un plazo no mayor a 180 días naturales, las disposiciones administrativas, lineamientos, instrumentos de planeación y criterios técnicos necesarios para la aplicación de las reformas previstas en el presente decreto

Tercero. La Secretaría de Medio Ambiente y Recursos Naturales integrará el Módulo de Justicia Ambiental y Vulnerabilidad Climática al Sistema Nacional de Información Ambiental y de Recursos Naturales en un plazo máximo de 12 meses , utilizando para ello los recursos humanos, materiales y presupuestarios que tenga asignados.

Notas

1 BBC News Mundo. “El huracán Otis deja al menos 45 muertos y grandes destrozos a su paso por la ciudad de Acapulco y el estado mexicano de Guerrero”. 26 de octubre de 2023. Ver en: https://www.bbc.com/mundo/articles/cjl03ep04yyo

2 Jonathan Padilla. “En 2024, 88% del país sufrió al menos una semana de sequía”. El Sol de México. 21 de enero de 2025. Ver en: https://oem.com.mx/elsoldemexico/mexico/en-mexico-88-del-territorio-suf rio-al-menos-una-semana-de-sequia-en-2024-segun-conagua-21252771

3 Laura Cruz. “Un mes después de las inundaciones en Veracruz, el saldo es de 35 muertos, 7 desaparecidos y la lenta reconstrucción de la zona norte”. Lunes 10 de noviembre. Ver en: https://oem.com.mx/diariodexalapa/local/inundaciones-en-veracruz-2025-e l-balance-oficial-victimas-y-avances-en-la-recuperacion-del-norte-del-e stado-26715231

4 https://imco.org.mx/pub_indices/2020/11/09/ii-mexico-un-pais-multiples- amenazas/

5 European Union Interreg Central Europe. “Building Community Resilience to Climate Change: Why It Matters”. 19 de octubre de 2023. Ver en: https://www.interreg-central.eu/news/building-community-resilience-to-c limate-change-why-it-matters/

6 PNUD. “El cambio climático es un asunto de justicia: he aquí por qué”. 5 de julio de 2023. Ver en: https://climatepromise.undp.org/es/news-and-stories/el-cambio-climatico -es-un-asunto-de-justicia-he-aqui-por-que

7 CIDH. “Justicia Climática y Derechos Humanos: Estándares y Herramientas Jurídicas de la Opinión Consultiva 32/25 de la Corte Interamericana de Derechos Humanos” octubre de 2025. Ver en: https://www.ciel.org/wp-content/uploads/2025/10/opinion_consultiva_clim atica_corte_interamericana_herramientas_juridicas.pdf

8 Convención Marco de las Naciones Unidas sobre el Cambio Climático. https://unfccc.int/resource/docs/convkp/convsp.pdf

9 Paris Agreement Spanish.S.F. Ver en: https://unfccc.int/files/meetings/paris_nov_2015/application/pdf/paris_ agreement_spanish_.pdf

10 Objetivos de Desarrollo Sostenible. Agenda 2030. S.f. Ver en: https://www.un.org/sustainabledevelopment/es/objetivos-de-desarrollo-so stenible/

11 Semarnat. “Acuerdo de Escazú: Acciones de implementación en el Sector Ambiental”. 4 de noviembre de 2021. Ver en: https://www.gob.mx/semarnat/acciones-y-programas/el-acuerdo-de-escazu

Palacio Legislativo de San Lázaro, a 10 de diciembre de 2025.

Diputado Fidel Daniel Chimal García (rúbrica)

Que reforma y adiciona diversas disposiciones de la Ley General del Equilibrio Ecológico y la Protección al Ambiente, suscrita por el diputado Fidel Daniel Chimal García y las y los legisladores integrantes del Grupo Parlamentario del PAN

El que suscribe, diputado federal Fidel Daniel Chimal García, integrante del Grupo Parlamentario de Acción Nacional en la LXVI Legislatura del honorable Congreso de la Unión, conforme a lo dispuesto en el artículo 71, fracción II de la Constitución Política de los Estados Unidos Mexicanos; y en los artículos 6, fracción I, 78 y 79 fracción II; 80, 82, punto 2, fracción I, del Reglamento de la Cámara de Diputados, somete a consideración de esta honorable soberanía, la presente iniciativa con proyecto de decreto por el que se reforman y adicionan diversas disposiciones a la Ley General del Equilibrio Ecológico y la Protección al Medio Ambiente.

Exposición de motivos

1. Contexto y necesidad de las auditorías ambientales obligatorias

México enfrenta una brecha crítica entre la magnitud de sus impactos ambientales y la capacidad institucional para supervisar y prevenir el deterioro ecológico. De acuerdo con el Instituto Nacional de Estadística y Geografía (INEGI), el costo total de la degradación ambiental y la pérdida de recursos naturales ascendió en 2023 a aproximadamente 4.2 por ciento del Producto Interno Bruto (PIB) , lo que equivale a más de 1.3 billones de pesos. 1 No obstante, aunque el costo de la degradación ambiental en México es alto, la inversión en revertirlo no se refleja como una de las prioridades de la actual administración, ya que el gasto público medioambiental, ha ido a la baja en los últimos años; tan solo en 2025 se destinaron 44,271 millones de pesos al gasto en medio ambiente, una reducción de 39.4 por ciento, respecto a lo aprobado para 2024, evidenciando un desequilibrio estructural entre los daños ambientales y la capacidad del Estado para mitigarlos.

En este sentido, existe una corresponsabilidad del sector público y privado para mitigar y prevenir el deterioro ambiental en nuestro país derivado de la actividad industrial en diversos sectores. Este es uno de los retos más urgentes de nuestros tiempos, pues en México podemos observar cotidianamente el costo social y ambiental que representan los desastres naturales alrededor de todo el territorio.

Es vital reconocer el papel de la industria en el crecimiento y desarrollo económico y social de un país como el nuestro, sin embargo, este crecimiento puede ser causa y efecto de una degradación del medio ambiente si no se tiene en cuenta conceptos básicos como el “desarrollo sostenible”. Cuando este último se incorpora como paradigma de desarrollo económico, los beneficios sociales y ambientales se incrementan al cuidar el ambiente de las futuras generaciones.

En este sentido, las empresas que no son sostenibles están generando graves injusticias distributivas y procesales en áreas como la salud pública y la vulnerabilidad a fenómenos meteorológicos extremos. Aunque no se puede responsabilizar unilateralmente a una sola industria; la normalización de la emisión de gases contaminantes, el vertido de contaminantes líquidos en cuerpos de agua, la generación y mala gestión de residuos y el agotamiento de recursos naturales en las grandes empresas tiene como resultados fenómenos meteorológicos como las grandes inundaciones alrededor del país en 20252 y las grandes sequías al norte del mismo en 2024.3

Frente a esta situación, la Procuraduría Federal de Protección al Ambiente (Profepa) ha instrumentado desde 1992 el Programa Nacional de Auditoría Ambiental (PNAA), un mecanismo de carácter voluntario mediante el cual las empresas pueden evaluar su desempeño ambiental y recibir una certificación de cumplimiento. Este programa ha demostrado ser una herramienta valiosa para promover la autorregulación y la mejora continua; sin embargo, su alcance sigue siendo limitado.

No obstante, la adhesión del sector empresarial al PNAA es baja y heterogénea, los datos disponibles de Profepa señalan a un total de 2,174 empresas registradas en el programa, de las decenas de miles que podrían adherirse al programa.

El número de empresas adheridas continúa siendo poco para una emergencia climática nacional con consecuencias económicas y sociales a lo largo de todo el país; prueba de ello son las emisiones de Gases de Efecto Invernadero (GEI) de los últimos años.

Tan solo en 2021, las emisiones brutas de GEI de México ascendieron a 714 millones de toneladas de CO2 equivalente,4 contribuyendo con 1.4 por ciento del total mundial, en 2022 el resultado de las emisiones de GEI sumaron 765 millones de toneladas de dióxido de carbono equivalente,5 y el último dato registrado en el año de 2023 apuntó a un total de 145.6 millones de toneladas de CO2.6

Según el Enviro mental Performance Index (EPI) desarrollado por la Universidad de Yale, mismo que destaca los avances en gestión de aguas residuales o control de contaminación, además los retos estructurales que frenan el progreso, como la calidad del aire; México cayó al puesto 97 de 180 países en este índice, una baja de 24 posiciones en solo dos años, y ocupa el lugar 26 en América Latina, detrás de naciones como Costa Rica, Brasil o Colombia.7

El informe señala que la situación ambiental de México se explica, en gran medida, por su elevada dependencia de fuentes energéticas altamente contaminantes y por la limitada aplicación de las normas ambientales vigentes.

Si bien el país ha registrado ciertos progresos en materia de conservación de la biodiversidad y protección de ecosistemas, el EPI destaca que aún persisten importantes rezagos para salvaguardar una proporción representativa de especies y hábitats prioritarios.

Estos datos representan la falta de control efectivo que ha permitido que actividades industriales, mineras y agroindustriales operen sin evaluaciones sistemáticas sobre el cumplimiento de sus obligaciones ambientales. En la práctica, las auditorías voluntarias no han generado un cambio estructural en la conducta empresarial ni en la prevención de riesgos.

El resultado es un sistema donde la sanción llega cuando el daño ambiental ya se ha producido, en lugar de prevenirlo mediante mecanismos de evaluación periódica y transparente.

2. De la pertinencia de las Auditorías Ambientales obligatorias en México

El derecho humano a un medio ambiente sano, consagrado en el artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos, obliga al Estado a garantizar condiciones adecuadas para el desarrollo sustentable y la protección de los recursos naturales.

A pesar de los avances normativos, las emisiones contaminantes y la degradación ambiental continúan en aumento, especialmente en sectores industriales de alto impacto. Según datos del Inventario Nacional de Emisiones de Gases y Compuestos de Efecto Invernadero, México emitió más de 700 millones de toneladas de CO2 equivalente en 2023, cifra que muestra una tendencia ascendente respecto a años previos.

Actualmente, el Programa de Auditoría Ambiental de la Procuraduría Federal de Protección al Ambiente (PROFEPA) es de carácter voluntario, lo cual limita su efectividad y reduce la transparencia respecto al desempeño ambiental de empresas, gobiernos locales e instituciones públicas.

En contraste, los estándares internacionales —como los lineamientos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y las normas ESG (Enviro mental, Social and Governance)— impulsan la verificación obligatoria y pública del cumplimiento ambiental, generando confianza social y mejorando la competitividad.