Gaceta Parlamentaria, año XXVIII, número 6772-II-5, miércoles 30 de abril de 2025

- Que reforma diversas disposiciones de la Ley de Protección y Defensa al Usuario de Servicios Financieros, a cargo del diputado Emilio Suárez Licona, del Grupo Parlamentario del PRI

- Que reforma el artículo 4o. de la Ley de Economía Social y Solidaria, en materia de comunidades agrarias como un instrumento de la organización social, a cargo de la diputada Leticia Barrera Maldonado, del Grupo Parlamentario del PRI

- Que reforma diversas disposiciones de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios, a cargo del diputado Emilio Suárez Licona, del Grupo Parlamentario del PRI

Que reforma diversas disposiciones de la Ley de Protección y Defensa al Usuario de Servicios Financieros, a cargo del diputado Emilio Suárez Licona, del Grupo Parlamentario del PRI

El suscrito, Emilio Súarez Licona, integrante del Grupo Parlamentario del Partido Revolucionario Institucional de la LXVI Legislatura, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; así como el artículo 6, numeral 1, y los artículos 77 y 78, del Reglamento de la Cámara de Diputados, someto a consideración de esta asamblea la presente iniciativa con proyecto de decreto por el que se adiciona un artículo 3o. Bis a la Ley de Protección y Defensa al Usuario de Servicios Financieros, al tenor de la siguiente:

Exposición de Motivos

La Ley de Protección y Defensa al Usuario de Servicios Financieros fue publicada en el Diario Oficial de la Federación el 18 de enero de 1999, con el objetivo primordial de proteger y defender los derechos e intereses del público usuario de los servicios financieros, que prestan las instituciones públicas, privadas y del sector social debidamente autorizadas, así como regular la organización, procedimientos y funcionamiento de la entidad pública encargada de dichas funciones.

Con este propósito, la Ley crea la la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), cuya finalidad es promover, asesorar, proteger y defender los derechos e intereses de los Usuarios frente a las Instituciones Financieras, arbitrar sus diferencias de manera imparcial y proveer a la equidad en las relaciones entre éstos, así como supervisar y regular de conformidad con lo previsto en las leyes relativas al sistema financiero, a las Instituciones Financieras, a fin de procurar la protección de los intereses de los Usuarios; como se establece en el artículo 5o. mismo que señala que la Comisión Nacional procurará el establecimiento de programas educativos, y de otra índole en materia de cultura financiera, para lo cual los elaborará y propondrá a las autoridades competentes; y que las Instituciones Financieras por conducto de sus organismos de representación o por sí solas colaborarán con la Comisión Nacional en la elaboración de dichos programas.

Así, la CONDUSEF entró en funciones el 19 de abril de 1999, para asesorar, proteger y defender a los usuarios ante cualquier conflicto e irregularidad que se presente entre éstos y las Instituciones que conforman el Sistema Financiero Mexicano.

Se trata de un organismo que depende de la Secretaría de Hacienda y Crédito Público (SHCP) con más de 25 años de existencia y que representa una herramienta indispensable para las personas que todos los días utilizan el Sistema Financiero Mexicano.

Si bien se ha avanzando, nuestro país aún encuentra retos en la llamada bancarización. De acuerdo con datos de la Encuesta Nacional de Inclusión Financiera (ENIF), realizada por el Instituto Nacional de Estadística y Geografía (INEGI) y la Comisión Nacional Bancaria y de Vaolres (CNBV) que fue publicada el pasado 13 de marzo de 2025:

• En 2024, 8 de cada 10 personas tenían alguna cuenta de ahorro, crédito, seguro o afore; 72.8 % de mujeres y 80.9 % de hombres tenían algún producto financiero.

• La inclusión financiera aumentó 8.7 puntos porcentuales desde 2021.

• El porcentaje de personas con cuentas contratadas por internet o aplicaciones no bancarias aumentó 7.6 puntos porcentuales desde 20211 .

Aunado a lo anterior, la encuesta muestra que, en comparación con 2021, todas las regiones presentaron un aumento en la tenencia de productos financieros. El mayor se registró en la región centro sur y oriente, con 14.1 puntos porcentuales. Siguieron la región noroeste (8.9 puntos) y noreste (7.9 puntos). Sin embargo; el grupo con menor acceso a productos financieros fue el de hablantes de alguna lengua indígena, con 58.2%, lo cual muestra las enormes desigualdades que persisten en nuestro país2 .

La misma encuesta menciona que en 2024, de las personas de 18 a 70 años, 63.0 % tenía al menos una cuenta de ahorro formal, un aumento de 18.9 puntos porcentuales desde 20153 .

También se señala que en 2024, 77.6 % de la población utilizó algún canal financiero en el último año: cajeros automáticos, con 79.2 %; sucursales bancarias, con 62.8 %, y corresponsales financieras en establecimientos comerciales, con 56.5 por ciento. Al comparar con 2015, el uso de cajeros automáticos aumentó en 14.6 puntos porcentuales.

Uno de los datos más significativos que arrojó la encuesta es que, entre 2021 y 2024, el uso de aplicación del celular para consultar o hacer movimientos en las cuentas aumentó de 54.3 a 69.1 % entre la población con cuenta de ahorro formal. En contraste, el uso de cajeros automáticos y sucursales disminuyó en 16.8 y 5.0 puntos porcentuales, respectivamente4 .

Ahora bien, es necesario mencionar que, el incremento en el comercio electrónico también ha provocado un alza en el uso del crédito en el país, según datos de la propia CONDUSEF; de enero a septiembre de 2024 se realizaron alrededor de 3,927 millones de pagos con tarjetas en comercios tradicionales y en comercios electrónicos. Los pagos en comercios electrónicos representaron el 24.4% del total de pagos. Del total de compras autorizadas en comercios electrónicos de enero a diciembre del 2024 el 30.8% corresponde a tarjetas de crédito y el 69.2% a tarjetas de débito.

La misma Comisión, ha publicado los siguientes datos:

En México, el 97% de la población adulta (77.6 millones de personas) ya tiene posibilidad de acceder al sistema financiero, considerando sucursales, cajeros automáticos, terminales punto de venta y corresponsales bancarios. No obstante, son 39.4 millones (el 56%), los que usan algún tipo de producto financiero.

A nivel nacional, prácticamente 25 millones de personas (35.5% de los adultos) ahorran a través de una institución financiera. Los dos productos más importantes para hacerlo son la cuenta de nómina y la cuenta de ahorro, con el 60.5% y el 46.6% respectivamente.

El 43.7% de la población adulta (30.7 millones de personas) si bien ahorra, lo hace sin recurrir a una institución financiera, es decir, prefiere guardar el dinero en su casa (64.8%), meterlo en una tanda (31.7%), prestarlo a la familia, entre otros.

Por otra parte, 19.3 millones de adultos (27.5%) son usuarios del crédito formal; destaca el uso de las tarjetas de crédito departamentales como el producto más importante (54%), seguido de las tarjetas de crédito bancarias (25%), los créditos personales (10%), de nómina (7%), entre otros. No obstante, al igual que para el caso del ahorro, también es mayor el porcentaje de personas (33.7%) que recurre a opciones de crédito informales, siendo la familia la más relevante (19.3%), los amigos (13.6%) y las casas de empeño (6.7%).

Los canales de acceso al sistema financiero más utilizados por la población siguen siendo las sucursales (40%) y los cajeros automáticos (38%), los cuales se usan principalmente para la realización de tres operaciones: retiro de efectivo, depósitos y consulta de saldo. Destaca el hecho de que el 30% de los adultos ya hagan uso de los corresponsales bancarios para algunos servicios financieros básicos, lo que ha permitido acercar estos servicios a lugares donde antes no había presencia. Un área de oportunidad sigue siendo el uso de la tecnología para la realización de operaciones con productos financieros: sólo el 5% de los adultos tiene banca por internet y, 2% tiene banca por celular 5 .

Toda esta información resulta relevante, porque es evidencia del incremento del uso del sistema financiero del país y que la población que contrata estos instrumentos requiere conocer los derechos con los que cuenta al contratar productos y servicios.

De acuerdo con lo establecido por el artículo 4o. de la Ley de Protección y Defensa al Usuario de Servicios Financieros: La protección y defensa de los derechos e intereses de los Usuarios, estará a cargo de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros. Dicha protección y defensa, tiene como objetivo prioritario procurar la equidad en las relaciones entre los Usuarios y las Instituciones Financieras, otorgando a los primeros elementos para fortalecer la seguridad jurídica en las operaciones que realicen y en las relaciones que establezcan con las segundas.

En ese sentido, la Comisión se ha convertido en una institución fundamental para proteger los derechos de millones de personas que utilizan el sistema financiero.

Según el Informe de Autoevaluación de la propia Comisión, de enero a junio del año pasado; del total de las acciones de defensa (ADD) que otorgó la CONDUSEF mostraron un incremento de 7.7% con respecto a 2023; una cifra de 1,065,439 acciones6 .

El informe menciona que: El total de Asesorías registraron un aumento de 10.2% con respecto al mismo periodo de 2023, mientras que las reclamaciones tuvieron un decremento de 9.1%. De las 131,133 reclamaciones iniciadas, el 70.8% correspondieron a las Instituciones de Crédito (92,853) y el 14.5% a las Instituciones de Seguros (19,076). Los productos que más reclamaciones recibieron fueron 3 (de un total de 121): la tarjeta de crédito, la tarjeta de débito y el seguro de Automóviles, que en conjunto representaron el 44% de las reclamaciones recibidas7 .

Asimismo, se menciona que dentro de las reclamaciones totales que recibe la CONDUSEF se ubican aquellas que están relacionadas con un posible fraude, en las cuales los defraudadores utilizan los medios de pago para hacer operaciones activas o pasivas a nombre del titular del producto o servicio financiero. Las reclamaciones que se recibieron y que estuvieron relacionadas con un posible fraude correspondieron a 41,581 asuntos, lo que significó el 31.7% del total de reclamaciones que se atendieron8 .

La Comisión refiere en su informe que; de los 1,115 asuntos relacionados como un posible robo de identidad, se confirmaron, mediante el protocolo que se sigue en la CONDUSEF para detectar un robo de identidad (PORI), 638 asuntos en el sector bancario.

Es importante señalar que, existen dos tipos de acciones que ejecuta la CONDUSEF, a saber:

• Preventivas; que se refieren a la elaboración y establecimiento de programas de educación financiera con el objetivo de apoyar en el desarrollo de las capacidades financieras de la población, es decir, desarrollar habilidades que les permitan tomar mejores decisiones en cuanto al manejo de sus recursos, elaborar un presupuesto para mantener sus finanzas sanas, ahorrar para el retiro, conocer los medios disponibles para hacer frente a imprevistos, comparar al momento de contratar un producto o servicio financiero y modificar sus hábitos de consumo.

• Correctivas; se refieren a la atención del público que acude a la CONDUSEF, para ayudarlos a solucionar inconformidades frente a las Instituciones Financieras, arbitrar sus diferencias de manera imparcial y promover la equidad en las relaciones entre éstos.

Otro dato importante en cuanto al servicio que presta la Comisión a los usuarios es que; de los asuntos concluidos, el 43.4% tuvieron una resolución favorable al usuario. Del mismo modo, 10,068 ciudadanos que acudieron a una Unidad de Atención a Usuarios de CONDUSEF, se sintieron satisfechos con la atención de los servidores públicos, lo cual representa un 92% del total de usuarios que requirieron los servicios de la Comisión.

La CONDUSEF, como muchas otras instituciones, fue creada por un gobierno del PRI, en el año de su creación estábamos lejos de imaginar el impacto de las tecnologías de la información para el uso cotidiano de los servicios financieros, sin embargo, la Comisión ha conseguido con éxito servir el propósito para el cual fue creada.

A pesar de lo anterior, la mayoría de las personas no conocen que cuentan, todavía, con una institución que puede y está diseñada para proteger sus derechos.

Es por ese motivo que la presente iniciativa, pretende que, dentro del texto de la Ley de Protección y Defensa al Usuario de Servicios Financieros se incluyan los derechos de los usuarios de los servicios financieros, dado que, en el texto vigente no se especifican los mismos.

En el Grupo Parlamentario del PRI, estamos decididos a robustecer las instituciones que pueden servir a la ciudadanía, las cifras mencionadas en la presente iniciativa demuestran que la CONDUSEF en efecto está al servicio de los usuarios; pero consideramos que es posible mejorar el texto de la Ley incorporando los derechos básicos que tienen las personas cuando deciden utilizar el sistema financiero nacional.

En ese sentido, para la presente propuesta nos hemos basado en los documentos que la propia Comisión pone al servicio de quienes solicitan sus servicios y que constituye un mínimo de derechos que debe tener el usuario del sistema financiero.

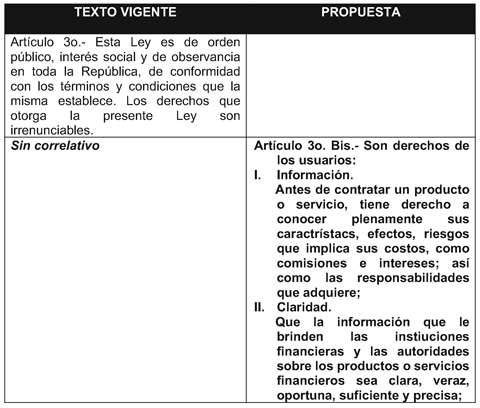

Así, nuestra propuesta consiste en adicionar un artículo 3o. Bis a la Ley, en la que se incluyan, de manera enunciativa más no limitativa los derechos de los usuarios de los servicios financieros, como se muestra en el siguiente cuadro comparativo:

En el PRI hemos sabido crear instituciones que, a pesar de los embates del autoritarismo que hoy enfrentamos, han seguido sirviendo a los mexicanos. Es por este motivo que estamos decididos a fortalecer a la ciudadanía mejorando el texto de la Ley de Protección y Defensa al Usuario de Servicios Financieros, para que las personas conozcan y exijan sus derechos.

Por lo anteriormente expuesto, someto a consideración de esta Asamblea el siguiente:

Proyecto de Decreto

Único. Se adiciona un artículo 3o. Bis a la Ley de Protección y Defensa al Usuario de Servicios Financieros para quedar como sigue:

Artículo 3o. Bis. Son derechos de los usuarios:

I. Información.

Antes de contratar un producto o servicio, tiene derecho a conocer plenamente sus características, efectos, riesgos que implican sus costos, como comisiones e intereses; así como las responsabilidades que adquiere;

II. Claridad.

Que la información que le brinden las instituciones financieras y las autoridades sobre los productos o servicios financieros sea clara, veraz, oportuna, suficiente y precisa;

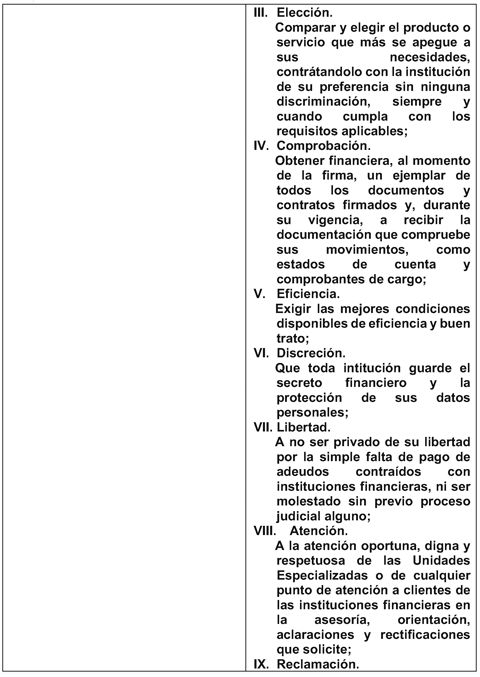

III. Elección.

Comparar y elegir el producto o servicio que más se apegue a sus necesidades, contratándolo con la institución de su preferencia sin ninguna discriminación, siempre y cuando cumpla con los requisitos aplicables;

IV. Comprobación.

Obtener financiera, al momento de la firma, un ejemplar de todos los documentos y contratos firmados y, durante su vigencia, a recibir la documentación que compruebe sus movimientos, como estados de cuenta y comprobantes de cargo;

V. Eficiencia.

Exigir las mejores condiciones disponibles de eficiencia y buen trato;

VI. Discreción.

Que toda institución guarde el secreto financiero y la protección de sus datos personales;

VII. Libertad.

A no ser privado de su libertad por la simple falta de pago de adeudos contraídos con instituciones financieras, ni ser molestado sin previo proceso judicial alguno;

VIII. Atención.

A la atención oportuna, digna y respetuosa de las Unidades Especializadas o de cualquier punto de atención a clientes de las instituciones financieras en la asesoría, orientación, aclaraciones y rectificaciones que solicite;

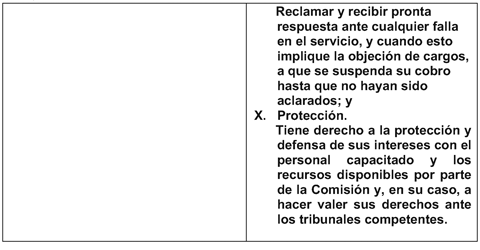

IX. Reclamación.

Reclamar y recibir pronta respuesta ante cualquier falla en el servicio, y cuando esto implique la objeción de cargos, a que se suspenda su cobro hasta que no hayan sido aclarados; y

X, Protección.

Tiene derecho a la protección y defensa de sus intereses con el personal capacitado y los recursos disponibles por parte de la Comisión y, en su caso, a hacer valer sus derechos ante los tribunales competentes.

Transitorio

Único. El presente decreto entrará en vigor al día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 COMUNICADO DE PRENSA 49/25 ENCUESTA NACIONAL DE INCLUSIÓN FINANCIERA (ENIF) 13 de marzo de 2025. Visible en: https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2025/enif/EN IF2024_CP.pdf Fecha de consulta: 23 de abril de 2025.

2 Ídem.

3 Ídem.

4 Ídem.

5 CONDUSEF. ¿Cómo usamos los mexicanos los servicios financieros? Visible en: https://www.condusef.gob.mx/?p=contenido&idc=965&idcat=1#:~:tex t=En%20M%C3%A9xico%2C%20el%2097%25%20de,de%20conveniencia%2C%20entre%20 otros). Fecha de consulta: 23 de abril de 2025.

6 CONDUSEF, INFORME DE AUTOEVALUACIÓN ENERO - JUNIO 2024. Visible en: https://www.condusef.gob.mx/documentos/transparencia/IA_ENERO-JUNIO-202 4.pdf Fecha de consulta: 23 de abril de 2025.

7 Ídem.

8 Ídem.

Palacio Legislativo de San Lázaro, 30 de abril de 2025.

Diputado Emilio Suárez Licona (rúbrica)

Que reforma el artículo 4o. de la Ley de Economía Social y Solidaria, en materia de comunidades agrarias como un instrumento de la organización social, a cargo de la diputada Leticia Barrera Maldonado, del Grupo Parlamentario del PRI

La suscrita, diputada Leticia Barrera Maldonado, integrante del Grupo Parlamentario del Partido Revolucionario Institucional, ejerciendo la facultad consagrada en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como por la fracción I del artículo 6 y el artículo 77 del Reglamento de la Cámara de Diputados, somete a consideración de esta honorable asamblea iniciativa con proyecto de decreto por el que se reforma el artículo 4 fracción I de la Ley de Economía Social y Solidaria, bajo la siguiente

Exposición de Motivos

El artículo 4o. de la Ley de la Economía Social y Solidaria, establece que

“El Sector Social de la Economía estará integrado por las siguientes formas de organización social:

I. Ejidos;

II. Comunidades;

III. Organizaciones de trabajadores;

IV. Sociedades Cooperativas;

V. Empresas que pertenezcan mayoritaria o exclusivamente a los trabajadores; y

VI. En general, de todas las formas de organización social para la producción, distribución y consumo de bienes y servicios socialmente necesarios.

Sin embargo, es de destacar que en el rubro agrario existe una gran diferencia entre lo que es un ejido y una comunidad agraria, por lo que en el contexto se expone que las comunidades agrarias en México, también conocidas como núcleos agrarios, son grupos de personas campesinas que comparten la propiedad y el usufructo de tierras, bosques, o aguas de forma comunal. Estas comunidades son una forma tradicional de tenencia de la tierra en México, con un origen que se remonta a la época colonial.

Características de las comunidades agrarias:

• Propiedad comunal:

Las tierras, bosques o aguas pertenecen a la comunidad en su conjunto, no a individuos particulares.

• Usufructo común:

Los miembros de la comunidad tienen derecho al uso y disfrute de los recursos de forma conjunta, según sus propias reglas de organización.

• Organización comunitaria:

Las comunidades suelen tener sus propias estructuras de gobierno y mecanismos de decisión para la gestión de sus recursos.

• Diversidad de actividades:

Las comunidades agrarias pueden dedicarse a la agricultura, la ganadería, la pesca, la silvicultura, o a otras actividades económicas relacionadas con los recursos naturales.

• Importancia social y cultural:

Las comunidades agrarias son importantes para la identidad y la cultura de las poblaciones rurales, así como para la conservación de la diversidad biológica.

• Retos y oportunidades:

Las comunidades agrarias enfrentan retos como la falta de acceso a mercados, tecnologías, y capital, así como la presión por la sobreexplotación de los recursos. Sin embargo, también tienen oportunidades para el desarrollo económico sostenible y la conservación de su patrimonio natural y cultural.

En México, los ejidos y las comunidades agrarias son las formas de tenencia de la tierra que abarcan mayor superficie en el campo mexicano, ofreciendo una importante producción agropecuaria y albergan una gran parte de los recursos naturales del país. En sus suelos están la mayor parte de los montes, áreas forestales, manglares, costas, agua, minas y diversos atractivos naturales.

Los ejidos y comunidades constituyen modalidades de propiedad de la tierra exclusivas del país y son producto de la reforma agraria (1934 y 1992).1

En México, los ejidos son una modalidad de propiedad rústica creada por el Estado, mientras que las comunidades agrarias tienen antecedentes coloniales.

Las tierras de uso común son aquellas que no están reservadas para el asentamiento humano ni para parcelamiento, sino para el uso común de los núcleos agrarios. Son fundamentales para el sustento económico de la vida en comunidad.

Lo comunal surge en la época prehispánica, ya que la labranza de la tierra o cultivo de ella, se realizaba en común, en grupos, en colaboración con otros, en un área de terreno determinado llamado calpulli, de donde a la vez, por extensión, se aplica el termino comunal, referente a lo que es común, de todos o donde participan todos los integrantes de un grupo.

Ahora bien, después de la independencia de México y en especial, después de la revolución de 1910, en que se pugnó porque la tierra que les había sido arrebatada a nuestros antepasados, en la época colonial, les fuese devuelta, a raíz de las primeras disposiciones legales en materia agraria, desde el Plan de San Luis Potosí, luego la Ley Agraria de 1915, pasando por los Códigos de 1934 y 1945, hasta la Ley Federal de Reforma Agraria de 1962, que estuvo vigente hasta 1992, la comunidad agraria (núcleo de población comunal o de bienes comunales) surge jurídicamente de un procedimiento administrativo, o dicho de otra de otra forma, surge de una acción agraria, de restitución de tierras, que inicia un pueblo prehispánico para que le regresen sus tierras.

La característica de la tierra comunal, es que, desde las primeras disposiciones y legislaciones agrarias han sido protectoras de la misma, al determinar que, la tierra comunal es inembargable, imprescriptible y no es enajenable, de acuerdo a los artículos 52 y 75 de la Ley Federal de Reforma Agraria y 99 de la Ley Agraria actual; asimismo, le caracteriza que normalmente no se encuentra parcelada, es decir, que no se encuentra amparada con un certificado parcelario que determine específicamente las medidas, colindancias y superficie de la parcela que ampara dicho certificado.

Por cuanto al ejido o tierras ejidales, (núcleo de población ejidal) si bien durante la colonia se menciona al ejido, éste consistía en un área de terreno separada del área de vivienda de los hacendados españoles, pero no tenía la connotación con que a la fecha se conoce y jurídicamente surge de una Acción Agraria de Dotación de tierra.2

Es de destacar que, en la Ley Agraria vigente, se formaliza la diferencia entre un ejido y una comunidad agraria, estableciendo así en el Titulo Tercero, De los Ejidos y Comunidades, se define a través de Capítulos diferentes cada una de estas referencias de organización y representación agraria, siendo así que en el Capítulo II, De las Tierras ejidales, desde el articulo 43 hasta el artículo 51. Así mismo el Capitulo IV, De las Comunidades, del articulo 98 al artículo 107, definen el concepto reconocimiento y reconocimiento legal de las comunidades agraria.

Por lo antes fundado y expuesto, someto a consideración de esta soberanía la siguiente iniciativa con proyecto de Decreto por el que se reforma el artículo 4 fracción I, de la Ley de Economía Social y Solidaria, en materia de comunidades agrarias como un instrumento de la organización social.

Artículo Único . Se reforma el artículo 4° fracción I, de la Ley de Economía Social y Solidaria, para quedar como sigue:

Artículo 4o. “El Sector Social de la Economía estará integrado por las siguientes formas de organización social:

I. Ejidos y Comunidades Agrarias ;

II. Comunidades;

III. Organizaciones de trabajadores;

IV. Sociedades Cooperativas;

V. Empresas que pertenezcan mayoritaria o exclusivamente a los trabajadores; y

VI. En general, de todas las formas de organización social para la producción, distribución y consumo de bienes y servicios socialmente necesarios.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 https://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S1870-54722017000100125#:~:text

=Los%20ejidos%20y%20comunidades%20agrarias%20son%20la%20forma%20de%20tenencia,

diversos%20atractivos%20naturales;%20sin%20embargo

2 https://ucj.edu.mx/cual-es-la-diferencia-entre-ejido-y-comunidad-o-entr e-lo-ejidal-y-lo-comunal/

Palacio Legislativo de San Lázaro, a 30 de abril 2025

Diputada Leticia Barrera Maldonado (rúbrica)

Que reforma diversas disposiciones de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios, a cargo del diputado Emilio Suárez Licona, del Grupo Parlamentario del PRI

El suscrito, diputado Emilio Suárez Licona, integrante del Grupo Parlamentario del Partido Revolucionario Institucional de la LXVI Legislatura, con fundamento en lo dispuesto en los artículos 71, fracción II, y 135 de la Constitución Política de los Estados Unidos Mexicanos; así como los artículos 6o., fracción I, y 77 del Reglamento de la Cámara de Diputados, somete a la consideración del pleno de esta soberanía la presente iniciativa con proyecto de decreto por el que se reforman diversas disposiciones de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios, considerando la siguiente

Exposición de Motivos

I. Antecedentes

La deuda subnacional es la deuda pública asumida por los gobiernos locales, como estados, provincias o municipios, incluso instituciones que actúan como representantes de estos gobiernos. Esta deuda es un elemento esencial dentro del federalismo fiscal, ya que permite a los gobiernos locales acceder a recursos para financiar proyectos de infraestructura, fortalecer la economía y mejorar la calidad de vida de sus habitantes. En este sentido, la deuda subnacional es responsabilidad de las entidades locales y es regulable de acuerdo con condiciones específicas de cada territorio.

En México, la deuda subnacional se refiere al conjunto de obligaciones financieras de los estados, municipios y sus entidades. La evolución del endeudamiento subnacional ha estado influenciada por una serie de eventos históricos, los cuales han sido determinados por la regulación vigente y las crisis financieras que han ocurrido a lo largo del tiempo.

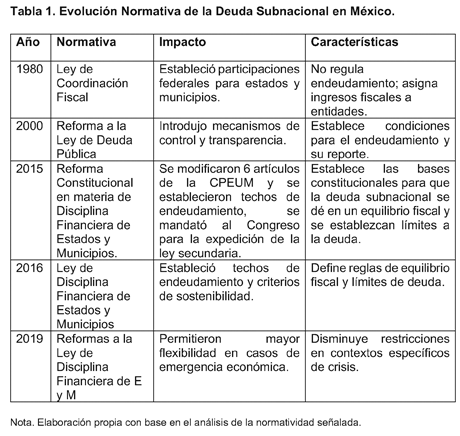

Evolución histórica de la deuda subnacional

Desde la década de 1980, los gobiernos estatales y municipales en México han dependido de la deuda para financiar proyectos de infraestructura y servicios públicos. Sin embargo, la falta de regulación clara propició un endeudamiento descontrolado en algunas entidades. A partir del año 2000, se establecieron reformas para generar más disciplina financiera, culminando en la Ley de Disciplina Financiera de 2016. A continuación, se presenta una tabla con la evolución normativa de la deuda subnacional en México.

La Reforma Constitucional del año 2015, modificó 6 artículos de la Constitución Política de los Estados Unidos Mexicanos, una adición al artículo 25, y modificaciones a los artículos 73, 79, 108, 116 y 117.

En dicha reforma se establece que el Estado velará por la estabilidad de las finanzas públicas y del sistema financiero para coadyuvar a condiciones para el crecimiento económico y el empleo. De igual forma se faculta al Congreso a legislar en materia de deuda pública de Estados y Municipios.

También se adicionaron los criterios que se deberían considerar en la ley secundaria en la materia, las cuales consistieron en: 1) las bases para la celebración de empréstitos y otorgamiento de garantías; 2) que los empréstitos serán solo para obras que produzcan incremento en los ingresos públicos; 3) que el Congreso aprobará los techos de endeudamiento cada año que se incluirá en la Ley de Ingresos para cada ejercicio fiscal.

En esa reforma también se facultó a la Auditoría Superior de la Federación a fiscalizar la deuda de los estados y municipios, especialmente cuando los empréstitos hayan dado garantías con recursos federales. De igual forma, se previene que las legislaturas de los Estados contarán con entidades estatales de fiscalización para el caso de las auditorías que procedan sobre los recursos de deuda locales. Se define en la Carta Magna que las entidades federativas deberán establecer en sus constituciones, las responsabilidades de los servidores públicos que sean encargados del eventual manejo indebido de los recursos de deuda pública.

En el artículo 117 se define la prohibición para los estados y municipios de contraer obligaciones o empréstitos si no son para inversiones públicas o bien para su refinanciamiento o reestructura de la deuda, se establece que en ningún caso se podrá contraer deuda para el gasto corriente. En ese artículo también se mandata a las legislaturas locales a que por voto de las dos terceras partes autorizarán los montos máximos de endeudamiento. Asimismo, se estableció que las obligaciones a corto plazo serán autorizadas sólo cuando se determine que pueden ser liquidadas en un máximo de tres meses.

La Ley de Disciplina Financiera de las Entidades Federativas y los Municipios (LDF) surgió como respuesta a la necesidad de establecer un marco normativo que garantizara la sostenibilidad de las finanzas subnacionales y como consecuencia de la reforma constitucional del 2015. Su objetivo central fue regular el acceso al crédito de los gobiernos locales, asegurando que los empréstitos contraídos sean utilizados de manera responsable y que no comprometan la estabilidad fiscal a largo plazo.

Los principales elementos de esta ley incluyen:

• Sostenibilidad Fiscal: Establece reglas claras para la adquisición de deuda, vinculándola con la capacidad de pago de cada entidad, por medio del Registro Público Único

• Transparencia y Rendición de Cuentas: Obliga a los gobiernos subnacionales a reportar sus niveles de deuda de manera periódica y accesible.

• Techos de Endeudamiento: Fija límites específicos de endeudamiento, evitando situaciones de sobre apalancamiento financiero, por medio del Sistema de Alertas que incluye indicadores de endeudamiento.

• Condiciones de Crédito: Define los mecanismos bajo los cuales los estados y municipios pueden contratar financiamiento, asegurando tasas competitivas y condiciones favorables.

• Mecanismos de Control y Supervisión: La Secretaría de Hacienda y Crédito Público (SHCP) es la encargada de supervisar el cumplimiento de la ley, regular la deuda pública y aplicar sanciones en caso de incumplimiento.

El contexto en el que se creó esta ley estuvo marcado por un crecimiento acelerado de la deuda subnacional en la primera década del siglo XXI, con casos de sobreendeudamiento que pusieron en riesgo la estabilidad financiera de varias entidades. La crisis financiera de 2008 y la falta de regulación adecuada evidenciaron la necesidad de implementar controles más estrictos sobre el financiamiento público a nivel subnacional.

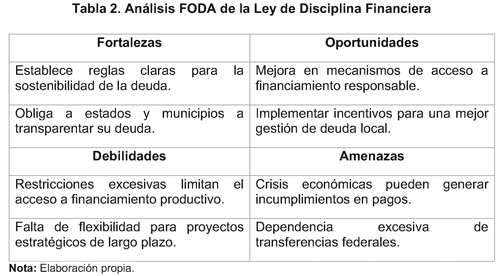

Si bien la Ley de Disciplina Financiera ha establecido mecanismos clave para la sostenibilidad fiscal, sus restricciones han limitado significativamente la capacidad de financiamiento de los gobiernos subnacionales. Sin embargo, fortalecer la deuda subnacional no implica fomentar el sobreendeudamiento, sino dotar a los estados y municipios de herramientas que les permitan acceder a financiamiento en condiciones más favorables y flexibles, siendo la deuda un potenciador del Desarrollo.

Debate sobre la deuda subnacional e implicaciones en el gasto público

Los debates que se han desarrollado sobre la deuda subnacional tienen que ver con el papel de la deuda, es decir, las implicaciones que tiene a mediano y largo plazo. Por un lado, puede ser una herramienta del gobierno para promover el desarrollo económico y social de las localidades, al transformar las relaciones productivas de las regiones; por otro lado, puede provocar problemas de crecimiento o encontrar que los insumos no fueron ocupados para fines productivos.

Autores han defendido la deuda subnacional, tal es el caso de Hernández (2003) quien indica que se adquiere la deuda para suavizar el consumo a través del tiempo, además de permitir el aprovechamiento de oportunidades de inversión rentables. Stiglitz (1995) menciona que “la financiación del gasto público vía endeudamiento, en lugar de una recaudación mayor de impuestos, provoca un aumento del nivel de consumo a corto plazo” (Zúñiga y Peña, 2017, p. 181). De igual manera, Cuamatzin (2006) afirma que “la deuda pública debe constituirse como un mecanismo de financiamiento generador e impulsor del desarrollo socioeconómico y equidad social” (Zúñiga y Peña, 2017, p. 181).

Por su parte, Pikkety (2013) menciona que el problema de la deuda es que “con mucha frecuencia tiene que reembolsarse, de modo que favorece a quienes tienen los medios para prestarle al gobierno y a quienes hubiera sido preferible hacerles pagar sus impuestos” (Zúñiga y Peña, 2017, p. 180). Musgrave (1995) hace un apunte interesante al señalar que aquella deuda contratada por los gobiernos locales está relacionada con diversos problemas de equidad entre generaciones.

Aunado a estos debates, la Teoría general del empleo, el interés y el dinero de Keynes en 1936, fundamentó la idea de que la intervención estatal, entre otras implicaciones, consiste en fomentar e intensificar los volúmenes del gasto público para lograr la recuperación económica y lograr el cambio económico y social de los países y sus partes. Derivado de los argumentos anteriores, se puede precisar que algunos de los principales motivos para fortalecer la deuda subnacional son:

• Reducir la dependencia de las transferencias federales: Actualmente, los estados y municipios dependen en gran medida de las participaciones y aportaciones federales, lo que limita su autonomía financiera.

• Fomentar la inversión en infraestructura y servicios públicos: Un mayor acceso a financiamiento responsable permitiría a los gobiernos subnacionales ejecutar proyectos estratégicos para el desarrollo local.

• Generar estabilidad financiera a largo plazo: La flexibilización de la ley permitiría una gestión más eficiente de la deuda, reduciendo el riesgo de crisis fiscales locales.

• Mejorar la competitividad regional: Contar con financiamiento adecuado fortalecería el desarrollo económico de cada entidad, permitiendo mayor inversión privada y generación de empleo.

El fortalecimiento de la deuda subnacional no debe verse como una amenaza, sino como una oportunidad para dinamizar la economía regional y garantizar que los gobiernos locales tengan herramientas suficientes para atender sus necesidades sin comprometer la estabilidad fiscal nacional.

El análisis del FODA muestra que, si bien la Ley de Disciplina Financiera ha establecido mecanismos clave para la sostenibilidad fiscal, sus restricciones han limitado significativamente la capacidad de financiamiento de los gobiernos subnacionales. Por lo que, fortalecer la deuda subnacional no implica fomentar el sobreendeudamiento, sino dotar a los estados y municipios de herramientas que les permitan acceder a financiamiento en condiciones más favorables y flexibles.

II. La deuda subnacional en México

Según datos del IMCO (2022), el saldo de la deuda subnacional en 2022 fue de 684,396 millones de pesos, representando un incremento del 89% en términos reales en los últimos 15 años. A finales del primer trimestre de 2024, la deuda pública fue del orden de 700,565 millones de pesos, 1.5% menor en términos reales, en comparación con el primer trimestre del ejercicio fiscal de 2023 (SHCP, 2024a). Tlaxcala es la única entidad sin deuda pública ya que su Ley de Deuda Pública para el Estado de Tlaxcala y sus Municipios establece límites para la contratación de deuda.

La importancia de la deuda municipal como parte de la subnacional es mínima, “alcanzando sólo alrededor del 12 por ciento de la suma de la deuda directa de los estados y municipios, más la incurrida por los organismos de ambos” (Hurtado y Zamarripa, 2013, p. 88). Para entender el comportamiento y la solidez de la deuda municipal es necesario observar varios indicadores para evaluar la capacidad de repago de los municipios. Uno es el nivel de endeudamiento municipal como proporción de los ingresos disponibles a su discreción (la suma de los ingresos propios, las participaciones federales y el Fondo de Fortalecimiento Municipal) (Hurtado y Zamarripa, 2013).

Derivado de lo anterior, uno de los mayores problemas a los que se enfrentan los municipios mexicanos es acerca de la liquidez, principalmente cuando la deuda debe refinanciarse. Esto se debe a que los municipios únicamente cuentan con una o pocas líneas de crédito, lo que provoca que deban realizar amortizaciones de montos elevados respecto a sus ingresos corrientes. En ocasiones, esas circunstancias los llevan a una crisis de liquidez cuando los bancos se rehúsan a renovar los créditos.

En este sentido, la deuda municipal conlleva una mayor vulnerabilidad por un plazo menor que con la deuda estatal. Se advierte también que el ciclo de endeudamiento es menor (un plazo que tiende a tres años). “Una diferencia interesante es que, a pesar de que la probabilidad de que represente un riesgo sistémico es mucho menor a la de la deuda estatal” (Hurtado y Zamarripa, 2013, p. 91).

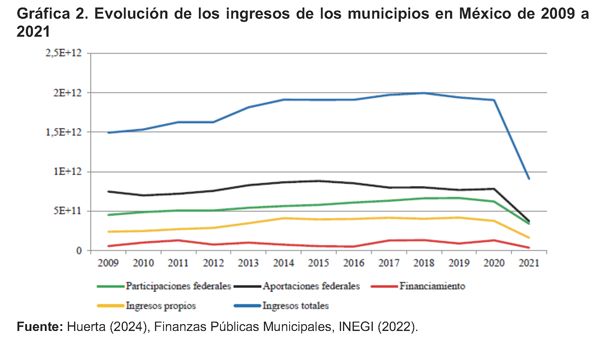

Una de las formas de hacer frente al endeudamiento subnacional es con una mayor recaudación. La capacidad recaudatoria de los municipios es medida por el indicador de autonomía financiera, que expresa la relación entre los ingresos propios que generan, los ingresos totales que obtienen para financiar a la administración pública local y los bienes y servicios que prestan. “De 2011 a 2021 la autonomía financiera pasó de 16,94% en promedio, a 18,13%, lo que representa una mejora limitada para un período de diez años” (Huerta, 2024, p. 111), tal como se observa en la gráfica 2. Sin embargo, Huerta (2024) puntualiza que a raíz de la pandemia por la COVID-19 los ingresos de los municipios decrecieron un 54%, lo anterior muestra que los gobiernos subnacionales están propensos a sufrir crisis y decrecientes mejoras debido a la falta de mecanismos para subsanar eventualidades de este tipo.

Deuda subnacional internacional

A nivel regional, en América Latina únicamente tres países cuentan con sistemas federalistas (México, Brasil y Argentina), sin embargo, en las últimas tres décadas varios países adoptaron sistemas de descentralización fiscal. El argumento central fue que la descentralización permitiría una eficiente asignación de los bienes públicos hacia las ciudadanías subnacionales, territorialmente hablando, lo que provocaría mejorar los canales de participación ciudadana, mejoras en la responsabilidad política y en la rendición de cuentas. De igual manera, se establecieron mecanismos de coordinación y control de la deuda.

En todo el mundo se han utilizado mecanismos de coordinación de endeudamiento subnacional los cuales han sido la disciplina de los mercados financieros, el método cooperativo de formulación de controles de endeudamiento y los controles de endeudamiento por medio de normas legales, constitucionales o gubernamentales.

La disciplina de los mercados financieros está basada en que la asignación de créditos a los gobiernos subnacionales depende directamente de la información y las señales que dan los mercados. Esta medida exige una mayor flexibilidad institucional para que los gobiernos modifiquen sus políticas de acuerdo con los mercados. En Canadá y Estados Unidos han utilizado este mecanismo observando que la selección sea idónea.

En cuanto al método cooperativo, el límite de endeudamiento está determinado por el gobierno central y los gobiernos subnacionales basados en metas de déficit global y las estimaciones de ingresos y gastos del ejercicio. Casos como el de Australia por medio del Consejo Nacional de Crédito, Bélgica con el Consejo Superior de Finanzas, España con el Consejo de Política Fiscal y Financiera o Dinamarca con las discusiones bilaterales forman parte de los países que ocupan este mecanismo. Entre los principales acuerdos que retoman es la consideración de sanciones administrativas o penales que implementa el gobierno central.

Por último, el control de endeudamiento consiste en imponer límites de la deuda priorizando el endeudamiento únicamente para proyectos de inversión. Este control aplicado por el gobierno central consiste en fijar los límites anuales al endeudamiento global de las jurisdicciones y a la autorización individual de las condiciones de préstamo y centralización de los empréstitos públicos. Australia, Canadá, Nueva Zelanda, Reino Unido y la Unión Europea han utilizado controles de procedimiento y reglas numéricas, estas últimas deben estar monitoreadas por indicadores sobre reglas fiscales, como las que ya se han mencionado anteriormente.

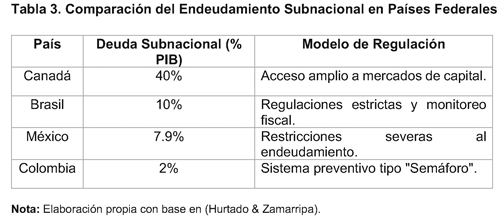

De manera comparativa, a nivel internacional, la deuda subnacional en México representa sólo el 7.9% del PIB, menor en comparación con países federales como Brasil (10%) o Canadá (40%). En la tabla 3 se presenta el porcentaje de la deuda subnacional y el modelo de regulación que existe en algunos países.

En comparación con otros países, México mantiene una política restrictiva en materia de endeudamiento subnacional. Mientras que en Canadá y Brasil los gobiernos locales tienen acceso a mercados financieros mejor estructurados, en México los límites impuestos han restringido las oportunidades de financiamiento para estados y municipios. En contraste, Colombia ha implementado un sistema de alertas preventivas que permite el acceso al financiamiento sin comprometer la estabilidad fiscal.

III. Fortalecer la deuda subnacional, un acto federalista

México es un Estado federal, lo que significa que las entidades federativas y los municipios tienen autonomía para la gestión de sus recursos y la prestación de servicios públicos dentro de sus jurisdicciones. Sin embargo, el diseño actual del federalismo fiscal ha generado una alta dependencia de los gobiernos subnacionales hacia las transferencias federales, limitando su capacidad de respuesta ante las necesidades locales.

Desde una perspectiva federalista, fortalecer la deuda subnacional es crucial por los siguientes motivos:

• Autonomía financiera: La posibilidad de endeudamiento permite a los estados y municipios definir sus propias estrategias de desarrollo sin depender exclusivamente del presupuesto federal.

• Descentralización Efectiva: En un modelo federal, cada nivel de gobierno debe contar con herramientas de financiamiento adecuadas para cumplir con sus responsabilidades sin depender excesivamente de la Federación.

• Equidad regional: Las diferencias en la capacidad de generación de ingresos entre las entidades federativas han provocado desigualdades en el desarrollo. Permitir un endeudamiento responsable ayudaría a equilibrar las oportunidades de inversión en infraestructura y servicios públicos.

• Flexibilidad financiera: En situaciones de crisis económica o emergencia, como desastres naturales o pandemias, los gobiernos locales deben contar con mecanismos de financiamiento que les permitan atender de manera eficiente las contingencias sin esperar transferencias de la Federación.

Impacto del endeudamiento en el desarrollo regional

El acceso a financiamiento adecuado puede impulsar proyectos estratégicos en cada entidad, fortaleciendo la competitividad económica de las regiones y promoviendo el bienestar de la población. Permitir un endeudamiento más flexible bajo esquemas de supervisión eficaces ayudaría a dinamizar la inversión en infraestructura, mejorando los servicios públicos y generando empleos.

Por ello, es fundamental revisar el marco normativo actual y generar mecanismos que permitan un endeudamiento responsable y sostenible, garantizando que los recursos obtenidos se destinen a proyectos productivos que beneficien a la sociedad en el largo plazo.

El fortalecimiento de la capacidad de endeudamiento subnacional es una necesidad imperante dentro del marco del federalismo mexicano. La autonomía financiera de los estados y municipios debe garantizarse a través de mecanismos que permitan un acceso responsable y flexible a los mercados de crédito, fomentando la inversión en infraestructura y el desarrollo económico regional.

Comparado con otros países federales, México sigue teniendo un esquema restrictivo en materia de deuda subnacional. Sin embargo, la implementación de modelos de supervisión como el sistema de semáforos en Colombia o la regulación de mercados de crédito en Canadá y Brasil puede ofrecer caminos viables para mejorar la gestión de la deuda pública en los gobiernos locales.

Es fundamental que se revisen y ajusten las normativas actuales para encontrar un equilibrio entre la disciplina fiscal y la capacidad de los gobiernos subnacionales de financiar proyectos estratégicos que beneficien a la población. Un endeudamiento responsable, bajo reglas claras de sostenibilidad y transparencia, puede convertirse en una herramienta clave para fortalecer la descentralización y el crecimiento equitativo del país.

Además, conforme a Ruelas y Jiménez (2023) el mercado de deuda municipal mexicano es desigual, y tiende a favorecer a aquellos municipios que cuentan con más capacidades para recaudar ingresos propios, esta característica acentúa desigualdades territoriales, por lo que sigue siendo relevante realizar cambios al actual esquema de coordinación fiscal.

Aunado a estas limitantes que tienen los gobiernos estatales y municipales, en los últimos años han visto afectados sus ingresos vía las transferencias federales, lo cual ha disminuido su capacidad para realizar inversión en proyectos de desarrollo y obra pública.

En tales condiciones, la presente propuesta refleja una serie de modificaciones a la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios, las cuales se plantean a efecto de incidir en términos de fortalecer a los entes públicos subnacionales mediante la optimización de los mecanismos normativos que enmarcan diversos controles en materia de disciplina financiera, con el único objetivo de propiciar mayor capacidad y eficiencia en la contratación de financiamientos y obligaciones, sin descuidar la sostenibilidad de las haciendas públicas locales.

En ese sentido, se plantean las siguientes adecuaciones:

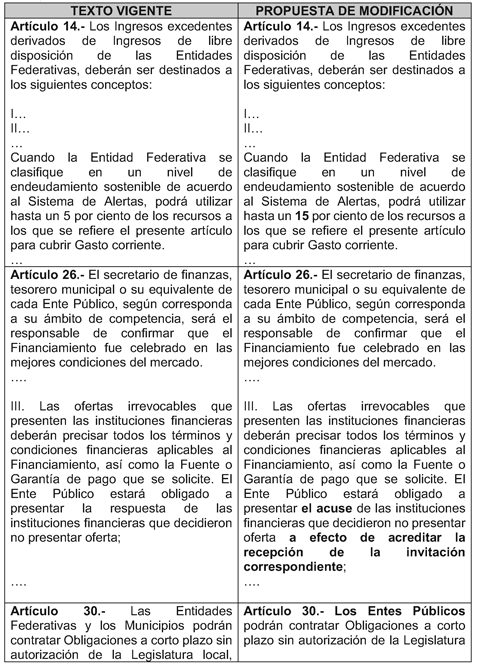

1. Reforma al tercer párrafo del artículo 14, a efecto de que las entidades federativas que se clasifiquen en un nivel de endeudamiento sostenible en los términos de las mediciones del Sistema de Alertas, puedan utilizar hasta un 15% de los ingresos excedentes derivados de ingresos de libre disposición. Lo anterior, al considerar que las finanzas de los gobiernos locales presentan presiones relevantes por tener comprometidos la mayor parte de sus ingresos. En ese sentido, con dicha modificación, se pretende flexibilizar el uso de los ingresos excedentes, que, al no tenerlos contemplados al inicio del año, podría ayudar a disminuir las presiones financieras de las entidades federativas y los municipios.

Cabe destacar, que tal previsión únicamente aplica para los gobiernos locales que presenten un buen comportamiento financiero medido por el Sistema de Alertas, por lo que no se compromete la sostenibilidad de las haciendas públicas.

2. Reforma a la fracción III del segundo párrafo del artículo 26, a efecto de prever que, en el marco de los procesos competitivos para la contratación de financiamientos por parte de entes públicos subnacionales, no resulte necesario acreditar la negativa por parte de las instituciones financieras que decidieron no presentar una oferta irrevocable de financiamiento, sino que sea suficiente con presentar el acuse de recibo de la solicitud de financiamiento por parte de tales instituciones.

Lo anterior, con el objetivo de facilitar el trámite que deben realizar los entes públicos para contratar deuda, en el entendido de que las instituciones financieras en ocasiones no responden a las solicitudes cuando no se encuentran interesadas, habida cuenta de que no están obligadas a responder a la invitación correspondiente.

En ese sentido, la adecuación que se plantea disminuirá los costos derivados de los procesos competitivos, ya que se mitigará el riesgo de los gobiernos locales tengan que declarar desierto el proceso correspondiente, lo cual incide en términos de prevenir un eventual incremento en las tasas y costos aplicables.

3. Reforma al primer párrafo y la fracción I del artículo 30, con el objetivo de habilitar a todos los entes públicos subnacionales (además de los gobiernos de las entidades federativas y los municipios) para contratar obligaciones a corto plazo. Lo anterior, en el entendido de que los entes públicos (tales como organismos autónomos, organismos descentralizados, empresas de participación estatal mayoritaria y fideicomisos) también requieren cubrir necesidades inmediatas de liquidez, de lo cual deviene la pertinencia de otorgarles la posibilidad de que contraten obligaciones a corto plazo.

Esto, al tiempo de destacar que tales instrumentos financieros se encuentran sujetos a un universo muy relevante de controles y obligaciones de transparencia, lo cual garantiza un manejo prudente de dicho tipo de endeudamiento.

4. Reforma a las fracciones I y II del primer párrafo del artículo 46, a efecto de contemplar el ajuste de los Techos de Financiamiento Neto específicos aplicables a los gobiernos locales, de modo que aquellos que presenten un endeudamiento sostenible conforme al Sistema de Alertas de la SHCP, tengan un Techo de Financiamiento Neto de hasta el equivalente al 20% de sus Ingresos de libre disposición, y aquellos que presenten un endeudamiento en observación tengan un Techo de Financiamiento Neto equivalente al 10% de sus Ingresos de libre disposición.

5. Reforma al primer párrafo del artículo 53, a efecto de precisar que en el caso de obligaciones a cargo de entes públicos subnacionales (tales como asociaciones público-privadas), el inicio de la construcción del proyecto correspondiente estará condicionada a la inscripción de dichas obligaciones en el Registro Público Único de la SHCP.

En tales condiciones, se plantea la siguiente propuesta de modificación al tercer párrafo del artículo 14; la fracción III del segundo párrafo del artículo 26; el primer párrafo y la fracción I del artículo 30; las fracciones I y II del primer párrafo del artículo 46 y el primer párrafo del artículo 53 de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios, quedando de la siguiente forma:

Por todo lo aquí expuesto, someto a la consideración de esta honorable asamblea el siguiente proyecto de

Decreto por el que se reforman diversas disposiciones de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios

Único. Se reforman el tercer párrafo del artículo 14; la fracción III del segundo párrafo del artículo 26; el primer párrafo y la fracción I del artículo 30; las fracciones I y II del primer párrafo del artículo 46 y el primer párrafo del artículo 53 de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios, para quedar como a continuación se presenta:

Artículo 14. Los Ingresos excedentes derivados de Ingresos de libre disposición de las Entidades Federativas, deberán ser destinados a los siguientes conceptos:

I. [...]

II. [...]

[...]

Cuando la Entidad Federativa se clasifique en un nivel de endeudamiento sostenible de acuerdo al Sistema de Alertas, podrá utilizar hasta un 15 por ciento de los recursos a los que se refiere el presente artículo para cubrir Gasto corriente.

[...]

Artículo 26. [...]

[...]

I. [...]

II. [...]

III. Las ofertas irrevocables que presenten las instituciones financieras deberán precisar todos los términos y condiciones financieras aplicables al Financiamiento, así como la Fuente o Garantía de pago que se solicite. El Ente Público estará obligado a presentar el acuse de las instituciones financieras que decidieron no presentar oferta a efecto de acreditar la recepción de la invitación correspondiente;

[...]

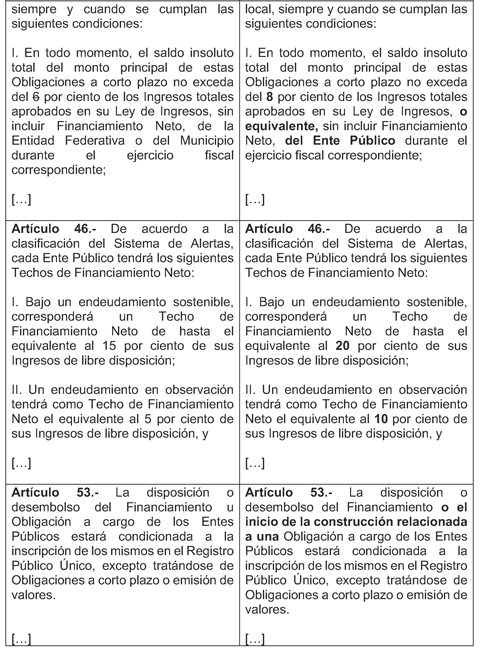

Artículo 30. Los Entes Públicos podrán contratar Obligaciones a corto plazo sin autorización de la Legislatura local, siempre y cuando se cumplan las siguientes condiciones:

I. En todo momento, el saldo insoluto total del monto principal de estas Obligaciones a corto plazo no exceda del 8 por ciento de los Ingresos totales aprobados en su Ley de Ingresos, o equivalente, sin incluir Financiamiento Neto, del Ente Público durante el ejercicio fiscal correspondiente;

[...]

Artículo 46. De acuerdo a la clasificación del Sistema de Alertas, cada Ente Público tendrá los siguientes Techos de Financiamiento Neto:

I. Bajo un endeudamiento sostenible, corresponderá un Techo de Financiamiento Neto de hasta el equivalente al 20 por ciento de sus Ingresos de libre disposición;

II. Un endeudamiento en observación tendrá como Techo de Financiamiento Neto el equivalente al 10 por ciento de sus Ingresos de libre disposición, y

[...]

Artículo 53. La disposición o desembolso del Financiamiento o el inicio de la construcción relacionada a una Obligación a cargo de los Entes Públicos estará condicionada a la inscripción de los mismos en el Registro Público Único, excepto tratándose de Obligaciones a corto plazo o emisión de valores.

[...]

[...]

Transitorios

Primero. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Segundo. Las Legislaturas de las Entidades Federativas deberán realizar las adecuaciones al marco legal de su competencia dentro de los 180 días siguientes, a partir de la publicación del presente decreto.

Referencias

Centro de Estudios de las Finanzas Públicas (CEFP). (2024). Evolución de la deuda subnacional en México: diagnóstico y perspectivas. Cámara de Diputados.

Constitución Política de los Estados Unidos Mexicanos [CPEUM]. (2022). Diario Oficial de la Federación.

Fondo Monetario Internacional (FMI). (2023). Informe sobre estabilidad financiera en América Latina.

Grupo BMV. (2024). Reporte anual sobre deuda pública de estados y municipios en México.

Huerta Cuervo, Rocío (2024). Endeudamiento público municipal en México en el periodo 2009-2021. Los efectos de las reformas legales y la pandemia por COVID-19. Revista Finanzas y Política Económica, Vol. 16, No. 1, pp. 95-120. https://doi.org/10.14718/revfinanzpolitecon.v16.n1.2024.5

Hurtado y Zamarripa (2013). Deuda subnacional: un análisis del caso mexicano. México: Fundación de Estudios Financieros.

Instituto Mexicano para la Competitividad (IMCO) (2022). Hablemos de deuda 2023: Reporte de deuda subnacional.

Jiménez, Juan Pablo y Ruelas, Ignacio (2016). El endeudamiento de los gobiernos subnacionales en América Latina. Evolución, institucionalidad y desafíos. Serie Macroeconomía del desarrollo. Santiago de Chile: CEPAL.

Maravilla Flores, Ramiro Antonio (2015). Endeudamiento local en México. Una aproximación econométrica a la dimensión política de la deuda municipal, 2000-2010. Tesis. El Colegio de México.

Organización para la Cooperación y el Desarrollo Económicos (OCDE). (2023). Política fiscal y deuda subnacional en países federales.

Secretaría de Hacienda y Crédito Público (SHCP). (2016). Ley de Disciplina Financiera de las Entidades Federativas y los Municipios.

Secretaría de Hacienda y Crédito Público (SHCP). (2024a). Situación de la deuda pública de entidades federativas, municipios y sus respectivos organismos públicos.

Secretaría de Hacienda y Crédito Público (SHCP). (2024b). Obligaciones financieras de entidades federativas, municipios y organismos: Informe trimestral.

Zúñiga Espinoza, Nicolás Guadalupe y Peña Juárez, Emilio (2017). La deuda subnacional e implicaciones en el gasto público en México. Revista Cimexus, Vol. XII, No. 2. pp. 179-199.

Palacio Legislativo de San Lázaro, a 30 de abril del 2025.

Diputado Emilio Suárez Licona (rúbrica)