Gaceta Parlamentaria, año XXVIII, número 6768-II-6, jueves 24 de abril de 2025

- Que reforma y adiciona el artículo 27 de la Ley de Instituciones de Seguros y de Fianzas, a cargo de la diputada Paola Michell Longoria López, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma y adiciona diversas disposiciones de la Ley del Impuesto sobre la Renta, en materia de estímulo fiscal para el desarrollo del bienestar, a cargo de la diputada Paola Michell Longoria López, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma y adiciona el artículo 30 de la Ley General de Educación, en materia de bienestar animal, a cargo del diputado Sergio Gil Rullán, del Grupo Parlamentario de Movimiento Ciudadano

Que reforma y adiciona el artículo 27 de la Ley de Instituciones de Seguros y de Fianzas, a cargo de la diputada Paola Michell Longoria López, del Grupo Parlamentario de Movimiento Ciudadano

Quien suscribe, diputada Paola Michell Longoria López, integrante del Grupo Parlamentario de Movimiento Ciudadano de la LXVI Legislatura del honorable Congreso de la Unión y con fundamento en lo dispuesto en los artículos 71, fracción II y 72 de la Constitución Política de los Estados Unidos Mexicanos, así como en los artículos 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta honorable asamblea la siguiente iniciativa con proyecto de decreto por el que se reforma el segundo párrafo de la fracción IV y se adiciona un párrafo tercero a la fracción IV, ambos del artículo 27 de la Ley de Instituciones de Seguros y de Finanzas.

Exposición de Motivos

Las enfermedades congénitas son aquellas que se presentan desde el nacimiento y que se originan en algún momento de la etapa de gestación por alguna alteración o error genético, los problemas pueden presentarse desde el nacimiento o durante la vida de la persona. La Organización Mundial de la Salud, señala que en todo el mundo mueren anualmente 240 mil recién nacidos en sus primeros 28 días de vida por estos trastornos, asimismo provoca la muerte de 170 mil niños de entre los 1 y 5 años.1

Los trastornos congénitos también pueden causar discapacidad permanente, por lo que quienes padecen estas enfermedades y sus familiares deben emplear altas cantidades de recursos, tanto económicos como de tiempo, para otorgar el tratamiento y una mejor calidad de vida. Uno de estos trastornos es la distrofia muscular; la Secretaría de Salud señala que este padecimiento hace referencia a un grupo de más de 30 enfermedades genéticas que causan debilidad y degeneración del tejido muscular, estas se presentan, por lo regular, en la infancia y algunos de los factores que incrementan la posibilidad de adquirirlo son: haber tenido algún familiar con distrofia muscular y ser varón.2

Entre las enfermedades de distrofia muscular más comunes se encuentran la de Duchene y la de Becker, también está la distrofia muscular miotónica, la cual se presenta en edades más avanzadas. Los síntomas son variados y dependen del tipo de afección, sin embargo, algunos de los más comunes son la dificultad para caminar y mover los músculos, babeo, párpado caído, caídas y empequeñecimiento de los músculos. Estos padecimientos no tienen cura, solamente se pueden tratar para dar una mejor calidad de vida a quien la padece y detener el avance del padecimiento con tratamientos farmacológicos y fisioterapias.3

Este padecimiento afecta a nivel mundial a uno de cada tres mil 500 recién nacidos varones padecen y más de 250 mil personas padecen la distrofia muscular de Duchenne.4 Si bien, en México no se tienen registros actuales del número de personas afectadas con distrofia muscular, en 2015 se estimaba que había al menos una prevalencia de 6 mil 300 casos.5

A pesar de que una gran mayoría de casos se presentan a los pocos días o años de nacimiento, es posible que el padecimiento y sus síntomas se presenten muchos años después, incluso cuando la persona ya es adulta, por ello la dificultad de obtener un diagnóstico temprano. Para diagnosticar a una persona con este padecimiento se deben realizar exámenes físicos, análisis de sangre y genéticos, biopsias musculares, pruebas neurológicas, pruebas cardiacas, resonancias, entre otros.6

Las complicaciones de este padecimiento pueden ser de leves a graves, desde la dificultad para caminar o usar los brazos, hasta escoliosis, problemas respiratorios y cardiacos. La esperanza de vida de una persona con Duchenne es de 30 años o más, aunque raramente viven más allá de la adolescencia, en el caso de las personas con Becker se encuentra entre los 40 y 50 años. De cualquier forma, estas expectativas dependen de la gravedad de la enfermedad y de que la persona cuente con un tratamiento adecuado.

Por otro lado, los seguros de gastos médicos mayores son aquellos contratados por particulares con alguna aseguradora, la cual se compromete a cubrir los gastos de atención médica en caso de presentarse alguna enfermedad o siniestro. Entre la cobertura que brindan las aseguradoras se encuentran la hospitalización, cirugías, medicamentos, rehabilitación, ambulancias, pago de honorarios, análisis de laboratorios, entre otros. La cobertura también depende del plan que elija la persona asegurada, ya que los beneficios dependen también del costo del seguro.

Los seguros de gastos médicos mayores también prevén ciertos casos en los que la aseguradora no se hace responsable de los gastos de alguna enfermedad o siniestro. Por ejemplo, de acuerdo con la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, (Condusef), entre los escenarios en los que la aseguradora no se hace responsable se encuentran: 1) que la atención o tratamiento implique un monto menor al deducible; 2) que la enfermedad o siniestro se presente durante el periodo de espera (tiempo que tarda en entrar en vigor la póliza contratada a partir de la firma del contrato); 3) las exclusiones, es decir, aquellas enfermedades o tratamientos que la aseguradora no cubre; y 4) Preexistencia, es decir, que la enfermedad o padecimiento se haya presentado antes de la contratación del seguro de gastos médicos.7

Cuando se trata de enfermedades congénitas como la distrofia muscular, la persona que contrata un seguro de gastos médicos mayores se encuentra con diversas problemáticas, una de éstas es que, debido a la dificultad para diagnosticar el padecimiento y que éste se puede presentar incluso en años posteriores del nacimiento de la persona, la aseguradora puede llegar a determinar que el padecimiento se dio mucho antes de la contratación del seguro, por lo que se considera una enfermedad preexistente y, por lo tanto, la aseguradora no reconoce la obligación de pagar los tratamientos.

Otra de las dificultades que se presentan es que las aseguradoras regularmente consideran los padecimientos congénitos dentro de las enfermedades o padecimientos que se encuentran excluidos por la aseguradora, por lo que no cubren esos gastos. Como argumento, nuevamente señalan que se trata de enfermedades preexistentes, sin embargo, esto constituye una clara violación a los derechos humanos de las personas.

Las enfermedades congénitas se desarrollan durante la gestación y antes del nacimiento, si consideramos el argumento esgrimido por las aseguradoras equivaldría a sentenciar que la persona que nace con este tipo de padecimientos quedan excluidas de su derecho a la salud, consagrado por el artículo 4o., párrafo cuarto constitucional, así como en diversos tratados y convenios internacionales que prevén dicho derecho.

La Declaración Universal de Derechos Humanos, señala en su artículo 25 que:

1. Toda persona tiene derecho a un nivel de vida adecuado que le asegure, así como a su familia, la salud y el bienestar [...] la asistencia médica [...] asimismo, derecho a los seguros [...]8

Igualmente, el Pacto Internacional de Derechos Económicos, Sociales y Culturales, señala en su artículo 12:

1. Los Estados Parte en el presente Pacto reconocen el derecho de toda persona al disfrute del más alto nivel posible de salud física y mental.

2. Entre las medidas que deberán adoptar los Estados Parte en el Pacto a fin de asegurar la plena efectividad de este derecho, figurarán las necesarias para:

a) La reducción de la mortinatalidad y de la mortalidad infantil, y el sano desarrollo de los niños;

b) ...

c) ...

d) La creación de condiciones que aseguren a todos asistencia médica y servicios médicos en caso de enfermedad.9

En este sentido, cuando las aseguradoras niegan el derecho al acceso a un seguro de salud y al tratamiento de un padecimiento congénito, estamos claramente ante una situación de discriminación, así como la violación de su derecho a la salud.

Al respecto, cabe mencionar la sentencia respecto del recurso de queja 40/2020, de la Primera Sala de la Suprema Corte de Justicia de la Nación, ya que constituye un antecedente importante respecto de la garantía del derecho a la salud y la no discriminación en el acceso a los seguros en materia de salud.

En este caso, en el que una aseguradora negó a un niño con síndrome de Down (un padecimiento congénito) ser incluido en la póliza de seguro de gastos médicos mayores que había sido contratada a favor de su madre, la ministra ponente, Ana Margarita Ríos Farjat, determinó, entre otras cosas que:

[...] el artículo 9 la Ley General para la Inclusión de las Personas con Discapacidad [...] prohíbe a las compañías aseguradoras cualquier tipo de discriminación contra las personas con discapacidad [...]

[...] la libertad de contratación de las empresas aseguradoras [...] si bien está sujeta a una evaluación razonable del riesgo por parte de la compañía aseguradora [...] lo cierto es que no debe incluir como aspecto relevante para su calificación la existencia de una condición de diversidad funcional de contratante

El caso de quienes padecen distrofia muscular es similar, toda vez que negarles el derecho a ser asegurados constituye un acto de discriminación por un padecimiento congénito que, así como lo es el caso del síndrome de Down, se adquiere desde antes del nacimiento, por ende, resulta primordial proteger el derecho a la salud de este grupo de personas.

Por lo anteriormente expuesto, la presente iniciativa busca proteger y garantizar el derecho a la salud y a la adquisición de seguros de gastos médicos mayores, sin discriminación, de las personas con alguna enfermedad congénita, como es el caso de la distrofia muscular, a través de la adición de un párrafo tercero al artículo 27, fracción IV de la Ley de Instituciones de Seguros y de Fianzas, como se expone en el siguiente cuadro comparativo:

Ley de Instituciones de Seguros y de Fianzas

Por lo anteriormente expuesto, someto a consideración de esta Cámara de Diputados del Congreso de la Unión la siguiente iniciativa con proyecto de

Decreto

Por el que se reforma el segundo párrafo de la fracción IV y se adiciona un párrafo tercero a la fracción IV, ambos del artículo 27 de la Ley de Instituciones de Seguros y de Finanzas

Único. Se reforma el segundo párrafo de la fracción IV y se adiciona un párrafo tercero a la fracción IV, ambos del artículo 27 de la Ley de Instituciones de Seguros y de Finanzas, para quedar como sigue:

Artículo 27.- ...

I. al III. ...

IV. ...

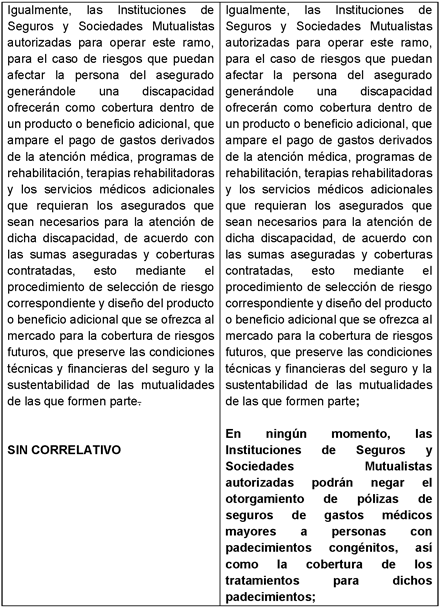

Igualmente, las Instituciones de Seguros y Sociedades Mutualistas autorizadas para operar este ramo, para el caso de riesgos que puedan afectar la persona del asegurado generándole una discapacidad ofrecerán como cobertura dentro de un producto o beneficio adicional, que ampare el pago de gastos derivados de la atención médica, programas de rehabilitación, terapias rehabilitadoras y los servicios médicos adicionales que requieran los asegurados que sean necesarios para la atención de dicha discapacidad, de acuerdo con las sumas aseguradas y coberturas contratadas, esto mediante el procedimiento de selección de riesgo correspondiente y diseño del producto o beneficio adicional que se ofrezca al mercado para la cobertura de riesgos futuros, que preserve las condiciones técnicas y financieras del seguro y la sustentabilidad de las mutualidades de las que formen parte;

En ningún momento, las Instituciones de Seguros y Sociedades Mutualistas autorizadas podrán negar el otorgamiento de pólizas de seguros de gastos médicos mayores a personas con padecimientos congénitos, así como la cobertura de los tratamientos para dichos padecimientos;

V. al XVI. ...

Transitorios

Primero.- El presente decreto entrará en vigor el día siguiente al de su publicación en la Diario Oficial de la Federación.

Segundo . La Comisión Nacional de Seguros y Fianzas contará con un año a partir de la entrada en vigor del presente decreto para emitir los lineamientos y disposiciones pertinentes que las aseguradoras deberán observar a efecto de garantizar el acceso al seguro de gastos médicos en personas con enfermedades congénitas.

Notas

1 Trastornos congénitos, OMS, en: https://www.who.int/es/news-room/fact-sheets/detail/birth-defects

2 ¿Qué es la distrofia muscular?, Secretaría de

Salud, en:

https://www.gob.mx/salud/articulos/que-es-la-distrofia-muscular#:~:text=Se%20denomina%20distrofia%20muscular%20a,

y%20degeneraci%C3%B3n%20del%20tejido%20muscular.&text=Para%20diagnosticar%20esta%20

enfermedad%20es,de%20sangre%20hasta%20estudios%20gen%C3%A9ticos.

3 Ibídem.

4 Instituto Nacional de Rehabilitación lidera atención a pacientes con distrofia muscular de Duchenne, Secretaría de Salud, en: https://www.gob.mx/salud/prensa/363-instituto-nacional-de-rehabilitacio n-lidera-atencion-a-pacientes-con-distrofia-muscular-de-duchenne?idiom= es

5 CIATEJ Repositorio, en: https://ciatej.repositorioinstitucional.mx/jspui/handle/1023/100#:~:text=Item%201023/

100%20%7C%20Repositorio%20CIATEJ&text=Resumen%20o%20descripci%C3%B3n:,del%20miRNA%2C%

20mir%2D206.

6 ¿Cómo se diagnostica la distrofia muscular (DM)?, National Institute of Child Health and Human Development, en: https://espanol.nichd.nih.gov/salud/temas/musculardys/informacion/diagn ostica

7 Seguro de gastos médicos mayores, Condusef, en: https://www.gob.mx/condusef/articulos/seguro-de-gastos-medicos-mayores- 177570#:~:text=El%20Seguro%20de%20gastos%20m%C3%A9dicos,La%20suma%20ase gurada.

8 Declaración Universal de Derechos Humanos, CNDH,

en:

https://www.cndh.org.mx/sites/all/doc/Programas/Discapacidad/Declaracion_U_DH.pdf

9 Pacto Internacional de Derechos Económicos, Sociales y Culturales, OHCHR, en: https://www.ohchr.org/es/instruments-mechanisms/instruments/internation al-covenant-economic-social-and-cultural-rights

Dado en el salón de sesiones de la Cámara de Diputados del honorable Congreso de la Unión, a 24 de abril de 2025.

Diputada Paola Michell Longoria López (rúbrica)

Que reforma y adiciona diversas disposiciones de la Ley del Impuesto sobre la Renta, en materia de estímulo fiscal para el desarrollo del bienestar, a cargo de la diputada Paola Michell Longoria López, del Grupo Parlamentario de Movimiento Ciudadano

La que suscribe, diputada Paola Michell Longoria López, integrante del Grupo Parlamentario del Partido Movimiento Ciudadano en la LXVI Legislatura del honorable Congreso de la Unión, y con fundamento en lo dispuesto por los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; así como los artículos 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración del pleno de la honorable Cámara de Diputados la siguiente iniciativa con proyecto de decreto por el que se reforman y adicionan diversas disposiciones de la Ley del Impuesto sobre la Renta, en materia de estímulo fiscal para el desarrollo del bienestar.

Exposición de Motivos

La seguridad social fue reconocida en el artículo1231 de la Constitución Política de los Estados Unidos Mexicanos como un derecho asociado al trabajo, en el cual se deben de garantizar diversas prestaciones derivadas de la actividad laboral. En sus inicios, ésta se centró únicamente en el acceso a la salud, sin embargo, con el paso del tiempo también se reconoció el derecho a una vivienda digna, a pensiones y al desarrollo y esparcimiento de las y los trabajadores, así como sus familiares.2

De acuerdo con las Naciones Unidas, este derecho incluye “obtener y mantener prestaciones sociales, sin discriminación, con el fin de obtener protección [de tal forma que] desempeña un papel importante para reducir y mitigar la pobreza, prevenir la exclusión social y promover la inclusión social.3 Ante todo, pretende mejorar la calidad de vida de las personas, a partir del bienestar económico y social, atendiendo la salud de las personas y garantizado el derecho a la vejez.

Para poder garantizar este derecho, el 12 de diciembre de 1942, el presidente Manuel Ávila Camacho promulgó la Ley del Seguro Social.4 Fue así como se estableció la obligación del Estado de crear el Instituto Mexicano del Seguro Social (IMSS) como una institución garante de los derechos asociados a los trabajadores.

Si bien es cierto que en sus inicios el IMSS surgió con el objetivo de salvaguardar la salud y el bienestar económico, con el paso del tiempo y bajo los principios de progresividad, estos derechos se ampliaron, pues la seguridad también se asoció al desarrollo integral de las personas. Así, en 1963 se creó el primer centro deportivo en la localidad de la Paz en Baja California.5

A partir de ese momento, el instituto comenzó a desarrollar infraestructura deportiva, no sólo como un espacio de esparcimiento, sino también, como un medio de prevención y atención de diversas problemáticas y afecciones a la salud. Esto es porque el deporte (y también la actividad cultural al aire libre) permite mejorar la calidad de vida de las personas, combatir la obesidad, fomentar la integración familiar, prevenir las adiciones y promover la diversión sana, entre otros beneficios.

Así el IMSS cuenta con un gran número de instalaciones deportivas, tales como pistas de atletismo, campos de futbol, gimnasios, albercas, fosas de clavados, o gimnasios de usos múltiples, que sirven para dotar a los derechohabientes de espacios deportivos para la práctica o entrenamiento de diversas disciplinas deportivas. De hecho, según datos del propio instituto, en la actualidad existen “13 unidades deportivas, 94 instalaciones acuáticas, 67 canchas de futbol, 70 de basquetbol, 58 de volibol, 152 gimnasios, 11 trotapistas y 4 campos de beisbol, en 123 centros”.6

Para poder administrar y mantener en buen estado todos los espacios deportivos —y también para desarrollar nueva infraestructura— en 1991 el Consejo Técnico del IMSS, mediante Acuerdo Número 164/91 “aprobó la constitución del Fideicomiso para el Desarrollo del Deporte (Fideimss), como un instrumento para coadyuvar en la salud e incidir en ella [...]”.7 Este fideicomiso actualmente administra los inmuebles e instalaciones deportivas a través de una cuota de recuperación.

Si bien es cierto que el Fideimss se ha realizado un gran trabajo en relación a la manutención de los centros e instalaciones deportivas, también es una realidad que la gran mayoría de la infraestructura deportiva, cultural o de esparcimiento del instituto fueron construidas en los años sesenta y setenta del siglo pasado, razón por la cual, — aunque son instalaciones que funcionan regularmente— requieren de un trabajo mayor de atención, toda vez que su vida útil ha fenecido. De hecho, en la actualidad, se tienen instalaciones y equipamiento en grado de obsolescencia que demandan ser rehabilitadas y actualizadas.

Así, a pesar de las importantes necesidades de infraestructura, lamentablemente no se cuentan con los fondos suficientes para ello, pues el Fideicomiso se sostiene de las aportaciones y las cuotas de recuperación, mismas que no siempre alcanzan para corregir todo lo que se requiere, o comprar el equipo necesario. Es así como resulta fundamental promover apoyos de financiamiento para que se puedan actualizar las instalaciones o incluso, crear nuevas.

En torno a lo anterior, la presente iniciativa busca modificar la ley del Impuesto Sobre la Renta con el fin de crear un estímulo fiscal en donde las y los contribuyentes que decidan aportar en proyectos de infraestructura deportiva del IMSS puedan deducir su impuesto hasta en un total de 20 millones.

De esta forma se busca lograr que las y los mexicanos se involucren en su comunidad y participen de manera activa en la construcción de espacios que no sólo permitirán el desarrollo del deporte, sino que contribuyen a la activación física, el combate a la obesidad y a las adicciones.

Es importante advertir que actualmente la Ley del ISR ya cuenta con un estímulo similar denominado “Estímulo Fiscal al Deporte de Alto Rendimiento (Efideporte)”, el cual es definido como un “beneficio que se otorga a los contribuyentes que realizan aportaciones a proyectos de inversión en infraestructura e instalaciones deportivas y a la implementación de programas dirigidos al deporte de alto rendimiento.”8

El Efideporte ha permitido mejorar las instalaciones de atletas olímpicos, al mejorar o rehabilitar instancias como la pista de atletismo del Centro Vacacional “Malintzi”; la Alberca Olímpica de la Unidad Deportiva Cuauhtémoc; o la pista de atletismo 100 años en el Centro de Seguridad Social Toluca. Sin embargo, el estímulo está enfocado al alto rendimiento es decir aquellos posicionados en el ranking mundial, situación por la cual el IMSS se encuentra en una posición limitada en torno a la mejorar de instalaciones para todas las personas.9

Lo anterior se debe a que el estímulo (coordinado por la Conade) no puede ser utilizado en centros deportivos sociales o de recreación, limitando en gran medida su potencial. De hecho, de acuerdo con datos del Instituto Nacional Estadística y Geografía (Inegi) sólo el 4.8 por ciento del total de instalaciones de actividad física que existen en el país son de alto rendimiento.10 Este dato devela que el 95.2 por ciento de la infraestructura deportiva de activación física que existe en todo México no entra en Efideporte.11

Así, a fin de promover un deporte para todas y todos los mexicanos se abre esta ventana de oportunidad para que a través de estímulos fiscales de la Secretaría de Hacienda y Crédito Público para atraer recursos financieros provenientes de contribuyentes comprometidos y entusiasmados con el deporte y la cultura con el propósito de poder promover proyectos y programas de inversión para la rehabilitación, rescate, sustitución y mejoramiento tecnológico de la infraestructura física, instalaciones y equipamiento en los ámbitos deportivo, esparcimiento y recreación de la cultura y actividades para prestaciones sociales, asimismo apoyar a deportistas con talento deportivo, para su desarrollo, preparación, entrenamiento, fogueo y competencia.

Con lo anterior se logrará el aprovechamiento al máximo de las instalaciones deportivas y culturales, dará como resultado una mayor cobertura de las prestaciones sociales, ya sea con fines de salud; sociales; recreativos o de convivencia familiar; lúdicos; culturales; práctica del deporte masivo y social, en cualquier disciplina deportivas; o bien para desarrollo y entrenamiento de atletas que cuenten con un talento deportivo.

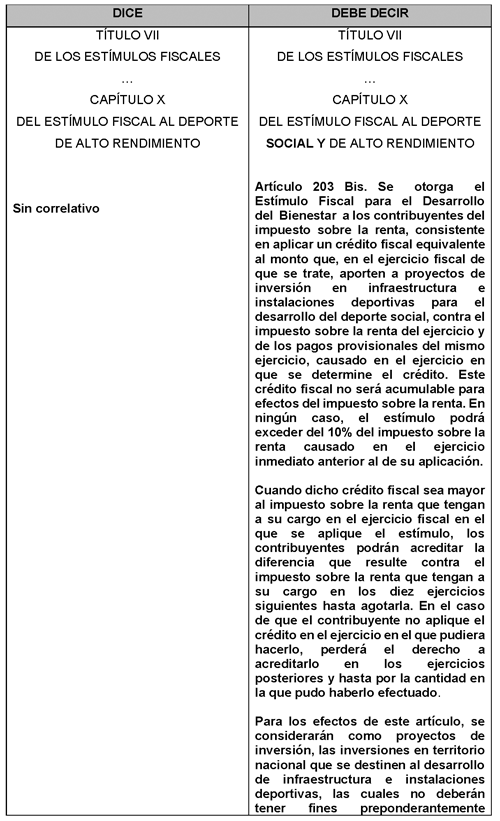

Así, por lo anteriormente referido se prevé reformar el capítulo X del título VII, “De los Estímulos Fiscales”, y adicionar un artículo 203 bis para quedar como sigue:

Ley del Impuesto sobre la Renta

Por lo anteriormente expuesto se expide la siguiente iniciativa con proyecto de

Decreto por el que se reforman y adicionan diversas disposiciones de la Ley del Impuesto sobre la Renta, en materia de estímulo fiscal para el desarrollo del bienestar

Único. Se reforma la denominación del capítulo X del título VII y se adiciona un artículo 203 Bis de la Ley del Impuesto sobre la Renta para quedar como sigue:

Título VII

De los Estímulos Fiscales

...

Capítulo X

Del Estímulo Fiscal al Deporte Social y de Alto

Rendimiento

Artículo 203 Bis. Se otorga el Estímulo Fiscal para el Desarrollo del Bienestar a los contribuyentes del impuesto sobre la renta, consistente en aplicar un crédito fiscal equivalente al monto que, en el ejercicio fiscal de que se trate, aporten a proyectos de inversión en infraestructura e instalaciones deportivas para el desarrollo del deporte social, contra el impuesto sobre la renta del ejercicio y de los pagos provisionales del mismo ejercicio, causado en el ejercicio en que se determine el crédito. Este crédito fiscal no será acumulable para efectos del impuesto sobre la renta. En ningún caso, el estímulo podrá exceder del 10% del impuesto sobre la renta causado en el ejercicio inmediato anterior al de su aplicación.

Cuando dicho crédito fiscal sea mayor al impuesto sobre la renta que tengan a su cargo en el ejercicio fiscal en el que se aplique el estímulo, los contribuyentes podrán acreditar la diferencia que resulte contra el impuesto sobre la renta que tengan a su cargo en los diez ejercicios siguientes hasta agotarla. En el caso de que el contribuyente no aplique el crédito en el ejercicio en el que pudiera hacerlo, perderá el derecho a acreditarlo en los ejercicios posteriores y hasta por la cantidad en la que pudo haberlo efectuado.

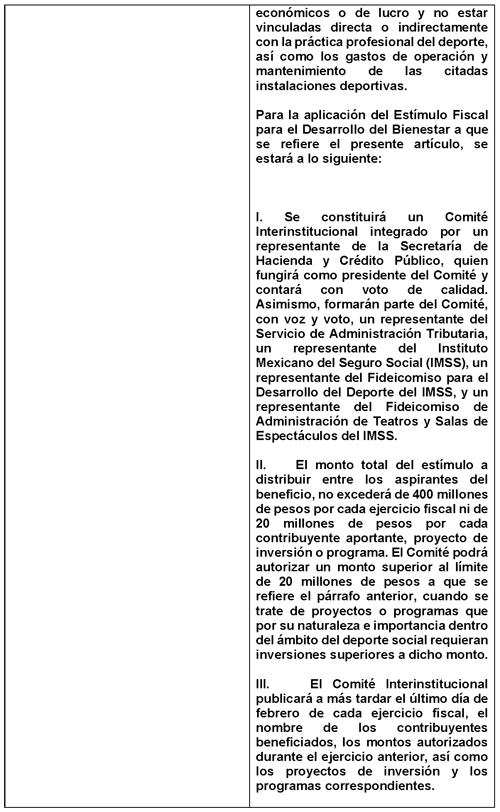

Para los efectos de este artículo, se considerarán como proyectos de inversión, las inversiones en territorio nacional que se destinen al desarrollo de infraestructura e instalaciones deportivas, las cuales no deberán tener fines preponderantemente económicos o de lucro y no estar vinculadas directa o indirectamente con la práctica profesional del deporte, así como los gastos de operación y mantenimiento de las citadas instalaciones deportivas.

Para la aplicación del Estímulo Fiscal para el Desarrollo del Bienestar a que se refiere el presente artículo, se estará a lo siguiente:

I. Se constituirá un Comité Interinstitucional integrado por un representante de la Secretaría de Hacienda y Crédito Público, quien fungirá como presidente del Comité y contará con voto de calidad. Asimismo, formarán parte del Comité, con voz y voto, un representante del Servicio de Administración Tributaria, un representante del Instituto Mexicano del Seguro Social (IMSS), un representante del Fideicomiso para el Desarrollo del Deporte del IMSS, y un representante del Fideicomiso de Administración de Teatros y Salas de Espectáculos del IMSS.

II. El monto total del estímulo a distribuir entre los aspirantes del beneficio no excederá de 400 millones de pesos por cada ejercicio fiscal ni de 20 millones de pesos por cada contribuyente aportante, proyecto de inversión o programa. El Comité podrá autorizar un monto superior al límite de 20 millones de pesos a que se refiere el párrafo anterior, cuando se trate de proyectos o programas que por su naturaleza e importancia dentro del ámbito del deporte social requieran inversiones superiores a dicho monto.

III. El Comité Interinstitucional publicará a más tardar el último día de febrero de cada ejercicio fiscal, el nombre de los contribuyentes beneficiados, los montos autorizados durante el ejercicio anterior, así como los proyectos de inversión y los programas correspondientes.

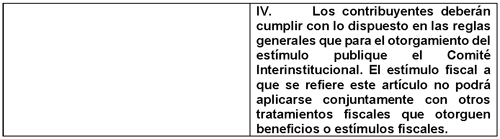

IV. Los contribuyentes deberán cumplir con lo dispuesto en las reglas generales que para el otorgamiento del estímulo publique el Comité Interinstitucional. El estímulo fiscal a que se refiere este artículo no podrá aplicarse conjuntamente con otros tratamientos fiscales que otorguen beneficios o estímulos fiscales.

Transitorios

Primero. El presente decreto entrará en vigor al día siguiente de su publicación.

Segundo. El estímulo fiscal previsto en la presente iniciativa será aplicable a partir del ejercicio fiscal 2026.

Notas

1 Apartado A del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos.

2 ONU, “acerca del derecho a la seguridad social” [en línea] https://www.ohchr.org/es/social-security/about-right-social-security-an d-human-rights

3 ONU, Op. Cit. https://www.ohchr.org/es/social-security/about-right-social-security-an d-human-rights

4 Exposición de motivos de la promulgación de la Ley del Seguro Social. Memoria Política [en línea] https://www.memoriapoliticademexico.org/Textos/6Revolucion/1942IMS.html

5 https://www.gob.mx/cms/uploads/attachment/file/715976/

PATRIMONIO_ARQUITECTONICO_IMSS_UNIDADES_CULTURALES_Y_DEPORTIVAS.pdf

6 IMSS https://imss.gob.mx/prensa/archivo/202408/390#:~:text=Para%20promover%20la%20salud%2C%20el,

de%20beisbol%2C%20en%20123%20centros.

7 https://fideimss.org.mx/inicio/sobre-nosotros/

8 https://www.estimulosfiscales.hacienda.gob.mx/es/efiscales/efideporte

9 Fideims. https://fideimss.org.mx/inicio/transparencia/

10 Inegi. “Estadísticas a propósito del día

internacional del deporte para el Desarrollo y la Paz”

https://inegi.org.mx/contenidos/saladeprensa/aproposito/2021/EAPDeporte21.pdf

11 Inegi. “Estadísticas a propósito del día

internacional del deporte para el Desarrollo y la Paz”

https://inegi.org.mx/contenidos/saladeprensa/aproposito/2021/EAPDeporte21.pdf

Dado en el salón de sesiones el día 23 de abril del 2025.

Diputada Paola Michell Longoria López (rúbrica)

Que reforma y adiciona el artículo 30 de la Ley General de Educación, en materia de bienestar animal, a cargo del diputado Sergio Gil Rullán, del Grupo Parlamentario de Movimiento Ciudadano

Quien suscribe, Sergio Gil Rullán, diputado federal de la LXVI Legislatura de la honorable Cámara de Diputados, integrante del Grupo Parlamentario de Movimiento Ciudadano, con fundamento en lo dispuesto por la fracción II del artículo 71, y 72 de la Constitución Política de los Estados Unidos Mexicanos y en términos de lo establecido en los artículos 6, numeral I; 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración del pleno, la siguiente iniciativa con proyecto de decreto por el que se adiciona una nueva fracción XVII, recorriéndose en su orden la actual fracción XVII y las subsecuentes fracciones del artículo 30 de la Ley General de Educación, en materia de bienestar animal, al tenor de la siguiente

Exposición de Motivos

El 2 de diciembre de 2024 se publicó en el Diario Oficial de la Federación, el decreto por el que se reforman y adicionan los artículos 3o., 4o. y 73 de la Constitución Política de los Estados Unidos Mexicanos, en materia de protección y cuidado animal. Con ello se dio un importante avance para erradicar el maltrato animal al reconocerlos como sujetos de derechos.

Los principales aspectos del decreto en comento son los siguientes:

• Se establece en el artículo 3o, que los planes y programas de estudio promoverán la protección de los animales.

• En el artículo 4o, establece la prohibición del maltrato a los animales y se señala que el Estado mexicano deberá garantizar la protección, el trato adecuado, la conservación y el cuidado de los animales en los términos de las leyes respectivas en la materia.

• Finalmente, en artículo 73, faculta al Congreso para expedir leyes que establezcan la concurrencia del gobierno Federal, de los gobiernos de las entidades federativas, de los municipios y, en su caso, de las demarcaciones territoriales de la Ciudad de México en materia de protección de los animales.

Sin duda, la reforma constitucional en materia de bienestar animal responde a una problemática que resultaba impostergable atender. Al respecto, cifras citadas en el estudio El maltrato animal y sus sanciones en México, señalan que nuestro país ocupa el primer lugar en Latinoamérica en maltrato animal y el tercero a nivel mundial. Asimismo, se estima que siete de cada 10 animales domésticos son objeto de alguna forma de maltrato.1

Actualmente, 31 de las 32 entidades federativas contemplan en sus respectivos Códigos Penales el delito de maltrato animal.2 En el caso del Código Penal para el Estado Libre y Soberano de Veracruz de Ignacio Lavalle en su artículo 264 Ter, señala que:

Al que intencionalmente cometa actos de maltrato o crueldad en contra de cualquier animal causándole sufrimiento o heridas, se le impondrán de seis meses a dos años de prisión y multa de cincuenta a cien días de salario mínimo.

No obstante, a pesar de que prácticamente en todo el país el maltrato animal se tipifica como delito y que como mencionamos las cifras de este ilícito son altas, la cantidad de sanciones es prácticamente inexistente, se estima que el índice de castigo de delitos relacionados con el maltrato animal es del 0.01 por ciento.3

Las cifras son contundentes y dan cuenta de que la punibilidad no es el camino para combatir, prevenir y erradicar el maltrato animal. Ante ello, es necesario establecer una estrategia enfocada en cambiar las actitudes que normalizan el maltrato animal por una visión que promueva el respeto y el bienestar animal. Una forma de impulsar este cambio es a través de la educación específicamente en los programas y planes de estudio.

En este sentido, la investigación de Michelle Cueva Pazos evaluó el impacto de un programa educativo sobre bienestar animal y tenencia responsable de mascotas en escolares y entre sus principales hallazgos se encuentran los siguientes puntos:

1. El programa educativo sí modificó los conocimientos sobre bienestar animal y tenencia responsable de mascotas.

2. Para modificar las actitudes, probablemente se requiere reforzar con mayor número de sesiones educativas.

3. Sugiere la implementación de un taller sobre bienestar animal y tenencia responsable de mascotas dentro de la educación básica regular a impartirse a las alumnas y alumnos de los primeros años, con la finalidad de lograr un desarrollo integral del estudiante, enmarcado en el respeto hacia los seres vivos y su entorno.4

Diversos especialistas han señalado que incluir el cuidado y respeto por los animales en los planes de estudio permite:

• Fomentar la empatía y el respeto hacia los animales entre los niños y jóvenes.

• Prevenir otras formas de violencia interpersonal en virtud de que existen diversos estudios que el maltrato animal puede estar relacionado con conductas violentas hacia otras personas.5

En otros países se contempla que en los programas y planes de estudio se promuevan conocimientos y valores sobre el bienestar animal. En España, la Ley 7/2023, del 28 de marzo, de protección de los derechos y el bienestar de los animales, señala en su artículo 33, numeral 5, que: Las administraciones educativas promoverán la formación en valores que propicien el respeto hacia la condición de sintientes de los animales y sus derechos, mediante la inclusión de saberes relativos a la protección animal en los currículos educativos y en las acciones de formación profesional aplicables en su ámbito territorial de gestión.6

En ello radica la importancia y trascendencia de la iniciativa que hoy presentamos, porque tiene como objetivo prevenir y erradicar el maltrato animal mediante el establecimiento en los programas y planes de estudio de contenidos y conocimientos relativos a los derechos, la protección, el trato adecuado, la conservación y el cuidado de los animales.

En el grupo parlamentario de Movimiento Ciudadano estamos convencidos que la educación es un elemento fundamental para lograr una transformación en las actitudes de nuestras niñas, niños y adolescentes hacia los animales. Confíanos en que, con esta reforma, en un futuro próximo no habrá cabida para cualquier forma de maltrato a los animales y por el contrario se promoverá su bienestar y su tenencia responsable.

Por otra parte, con esta propuesta se reglamenta lo establecido en la reforma constitucional en materia de protección y cuidado animal referente al párrafo décimo segundo del artículo tercero que establece que en los planes y programas de estudio se promoverá la protección de los animales.

Para dar mayor claridad a nuestra propuesta presentamos el siguiente cuadro:

Ley General de Educación

Por lo expuesto y fundado presento a consideración de esta honorable asamblea la siguiente iniciativa con proyecto de

Decreto por el que se adiciona una nueva fracción XVII, recorriéndose en su orden la actual fracción XVII y las subsecuentes fracciones del artículo 30 de la Ley General de Educación

Para quedar como sigue:

Artículo Único. Se adiciona una nueva fracción XVII, recorriéndose en su orden la actual fracción XVII y las subsecuentes fracciones del artículo 30 de la Ley General de Educación.

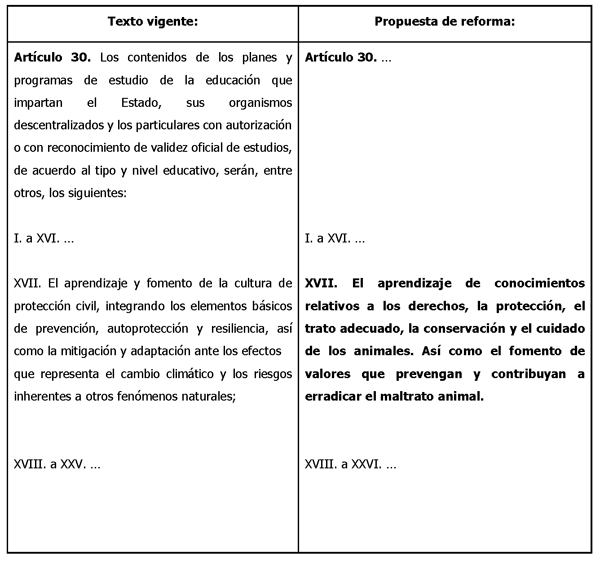

Artículo 30. ...

I. a XVI. ...

XVII. El aprendizaje de conocimientos relativos a los derechos, la protección, el trato adecuado, la conservación y el cuidado de los animales. Así como el fomento de valores que prevengan y contribuyan a erradicar el maltrato animal.

XVIII. a XXVI. ...

Artículo Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Giles. 2023. “El maltrato animal y sus sanciones en

México.” Junio 2023.

http://bibliodigitalibd.senado.gob.mx/bitstream/handle/123456789/5991/NE_189_MaltratoAnimal.pdf?sequence=1&isAllowed=y. Consultado el 20

de enero de 2025.

2 Ibíd.

3 Ibíd.

4 Cuevas, M. (2011), Evaluación del impacto de un

programa educativo sobre bienestar animal y tenencia responsable de

mascotas en escolares de las unidades educativas mixtas del cantón

Cuenca,

https://rest-dspace.ucuenca.edu.ec/server/api/core/bitstreams/16de2b6d-531e-4b1a-a390-5f47987a40d1/content Consultado el 18 de abril de 2025.

5 Educar en el respeto hacia los animales: Una mirada empática a la nueva Ley de educación, Abogacía Española, -Educar en el respeto hacia los animales: Una mirada empática a la nueva Ley de educación- Consultado el 18 de abril de 2025.

6 Ley 7/2023, de 28 de marzo, de protección de los derechos y el bienestar de los animales, https://www.boe.es/boe/dias/2023/03/29/pdfs/BOE-A-2023-7936.pdf Consultado el 18 de abril de 2025.

Dado en el Palacio Legislativo de San Lázaro, a los 23 días del mes de abril del 2024.

Diputado Sergio Gil Rullán (rúbrica)