Gaceta Parlamentaria, año XXVIII, número 6767-II-3, miércoles 23 de abril de 2025

- Que reforma el artículo 123 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Carlos Enrique Canturosas Villareal, del Grupo Parlamentario del PVEM

- Que adiciona el artículo 28 de la Constitución Política de los Estados Unidos Mexicanos, en materia de instalaciones estratégicas, a cargo del diputado Carlos Enrique Canturosas Villareal, del Grupo Parlamentario del PVEM

- Que reforma el artículo 46 de la Ley de la Comisión Nacional de los Derechos Humanos, a cargo de la diputada María Graciela Gaitán Díaz, del Grupo Parlamentario del PVEM

- Que adiciona diversas disposiciones al Código Penal Federal, a cargo de la diputada María Luisa Mendoza Mondragón, del Grupo Parlamentario del PVEM

- Que adiciona los artículos 3o., 162 y 164 de la Ley General del Equilibrio Ecológico y la Protección al Ambiente, a cargo de la diputada Fátima Almendra Cruz Peláez, del Grupo Parlamentario del PVEM

- Que reforma el artículo 160 de la Ley del Impuesto sobre la Renta, a cargo de la diputada Fátima Almendra Cruz Peláez, del Grupo Parlamentario del PVEM

Que reforma el artículo 123 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Carlos Enrique Canturosas Villareal, del Grupo Parlamentario del PVEM

El que suscribe, diputado Carlos Enrique Canturosas Villareal, integrante del Grupo Parlamentario del Partido Verde Ecologista de México en la LXVI Legislatura de la Cámara de Diputados del honorable Congreso de la Unión, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 6, numeral 1, fracción I; 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta honorable soberanía iniciativa con proyecto de decreto por el que se reforma el artículo 123, apartado A, fracción VI, de la Constitución Política de los Estados Unidos Mexicanos, al tenor de la siguiente

Exposición de Motivos

Con fecha 11 de septiembre de 2014, los coordinadores de los Grupos Parlamentarios de Acción Nacional, de la Revolución Democrática, de Movimiento Ciudadano y del Trabajo, presentaron iniciativa con proyecto de decreto por el que se reforman los artículos 41 y 123 de la Ley Fundamental.1

El 11 de noviembre de 2014, el diputado Julio César Moreno Rivera presentó iniciativa que reforma los artículos 26, 41 y 123 de la Constitución de la República, en materia de salario mínimo.2

El 5 de diciembre de 2014, el Ejecutivo federal presentó iniciativa que reforma diversos artículos de la norma suprema, en materia de salario mínimo.3

Las propuestas mencionadas tenían como objetivo modificar diversas disposiciones de la Constitución de la República para desvincular el salario mínimo de su función como unidad de cuenta.

Así, el 27 de enero de 2016 se publicó en el Diario Oficial de la Federación el decreto por el que se declaran adicionadas y reformadas diversas disposiciones de la Constitución federal, en materia de desindexación del salario mínimo.4

La reforma modificó el artículo 123, inciso A), fracción VI, constitucional, para quedar como sigue:

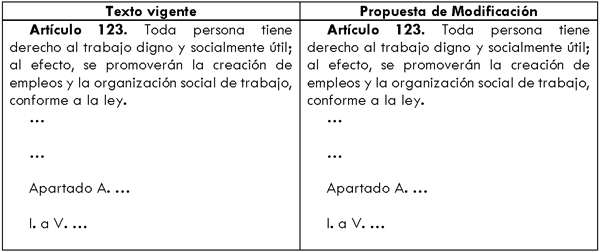

“Artículo 123. Toda persona tiene derecho al trabajo digno y socialmente útil; al efecto se promoverán la creación de empleos y la organización social de trabajo, conforme a la ley.

A. Entre los obreros, jornaleros, empleados domésticos, artesanos y de manera general, todo contrato de trabajo:

...

VI. Los salarios mínimos que deberán disfrutar los trabajadores serán generales o profesionales. Los primeros regirán en las áreas geográficas que se determinen; los segundos se aplicarán en ramas determinadas de la actividad económica o en profesiones, oficios o trabajos especiales. El salario mínimo no podrá ser utilizado como índice, unidad, base, medida o referencia para fines ajenos a su naturaleza”.

En la fracción VI se estableció que el salario mínimo no puede ser utilizado como medida o base de referencia para fines ajenos a su naturaleza, la cual es laboral.

A la par de esta reforma se modificó el apartado B del artículo 26 constitucional para crear la medida que se utilizaría como referencia económica para el cumplimiento de obligaciones ajenas a las laborales.

El artículo tercero transitorio de dicho decreto declara expresamente:

“Tercero. A la fecha de entrada en vigor del presente decreto, todas las menciones al salario mínimo como unidad de cuenta, índice, base, medida o referencia para determinar la cuantía de las obligaciones y supuestos previsto en las leyes federales, estatales, del Distrito Federal, así como en cualquier disposición jurídica que emane de todas las anteriores, se entenderán referidas a la Unidad de Medida y Actualización”.

En ese contexto, se creó la Unidad de Medida y Actualización como referente económico, desindexando al salario mínimo general vigente y a partir del 28 de enero de 2016 todas las referencias al salario mínimo, como parámetro de medida para fines diversos al laboral, deben considerarse efectuados a la Unidad de Medida y Actualización.

Lo anterior, con independencia de la obligación determinada en el artículo cuarto transitorio del mencionado decreto constitucional, en la que se otorgó a los organismos legislativos para que en el plazo máximo de un año se eliminaran las referencias al salario mínimo y las modificara por la mención de la Unidad de Medida y Actualización.

Además, el artículo quinto transitorio del decreto constitucional precisa la creación de una legislación que regule el valor de la Unidad de Medida y Actualización, la cual fue creada el 30 de diciembre de 2016, bajo el nombre de Ley para Determinar el Valor de la Unidad de Medida y Actualización, la cual, en sus artículos 2, fracción III y 3, establece la definición y forma de cálculo de esa medida, en los términos siguientes:

“Artículo 2. Para efectos de lo dispuesto en la presente ley, se entenderá por:

...

III. UMA: A la Unidad de Medida y Actualización que se utiliza como unidad de cuenta, índice, base, medida o referencia para determinar la cuantía del pago de las obligaciones y supuestos previstos en las leyes federales, de las entidades federativas y de la Ciudad de México, así como en las disposiciones jurídicas que emanen de dichas leyes.

Artículo 3. Las obligaciones y supuestos denominados en UMA se considerarán de monto determinado y se solventarán entregando su equivalente en moneda nacional. Al efecto, deberá multiplicarse el monto de la obligación o supuesto, expresado en las citadas unidades, por el valor de dicha unidad a la fecha correspondiente”.

Conforme con esto, es incuestionable que, tratándose de la determinación relativa a la cuota diaria de pensión, el parámetro utilizado para su cálculo es el salario mínimo general vigente, pues se trata de una prestación laboral y no alguna otra de las obligaciones y supuestos para los cuales aplica la Unidad de Medida y Actualización.5

El salario mínimo ha sido utilizado históricamente como instrumento de indexación, base y cálculo de los montos de las obligaciones previstas en los diversos ordenamientos jurídicos ajenos a la materia laboral , tales como alimentos, reparación de daños y perjuicios, responsabilidades en materia civil, sanciones en materia administrativa, fiscal y regulatoria, responsabilidad penal o límites para delitos, multas en amparo, entre otros.6

La UMA se utiliza como unidad de cuenta, índice, base, medida o referencia para determinar la cuantía del pago de las obligaciones y supuestos previstos en las leyes federales, de las entidades federativas y de la Ciudad de México, así como en las disposiciones jurídicas que emanen de dichas leyes.

La pensión de retiro de los trabajadores es una prestación de seguridad social derivada de la relación de trabajo y sustentada propiamente en el salario, incluso para generarla y pagarla se atiende al fondo constituido durante la vida activa laboral, mediante aportaciones del salario percibido, topadas a la cantidad máxima de diez veces el salario mínimo, por tanto, es claro que esa prestación es de naturaleza laboral. 7

No pasan desapercibidas las tesis aisladas8 de los tribunales colegiados de circuito que en su parte conducente señalan:

“... El indicador económico..., que entró en vigor con el Decreto por el que se declaran reformadas y adicionadas diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, en materia de desindexación del salario mínimo, publicado en el Diario Oficial de la Federación el 27 de enero de 2016, es inaplicable como referencia para los temas relacionados con las pensiones jubilatorias, ...

... La Unidad de Medida y Actualización (UMA)... si bien es cierto que tiene como objeto servir como índice, base, medida o referencia que excluya al salario mínimo de esa función para que éste sea utilizado exclusivamente como instrumento de política social, en los términos apuntados, también lo es que conforme a la iniciativa de la ley para determinar el valor de la Unidad de Medida y Actualización, lo precisado no implica que el salario mínimo no pueda seguirse empleando como índice, unidad, medida o referencia para fines propios de su naturaleza, como ocurre en el caso de las disposiciones relativas a la seguridad social y las pensiones, en las que dicho salario se utiliza como índice en la determinación del límite máximo del salario base de cotización ; por tanto, la Unidad de Medida y Actualización (UMA), no implica que esta unidad de cuenta deba ser utilizada en materia de seguridad social y para el incremento de las pensiones otorgadas, en virtud de que el legislador distinguió que existen casos en los que debe atenderse al concepto de salario mínimo por disposición expresa de la ley, en concreto, en materia de seguridad social y de pensiones”.

Si bien es cierto que los criterios antes señalados no constituyen jurisprudencia, también lo es que recogen los razonamientos que en su momento tuvieron el Constituyente Permanente y el Legislador ordinario en cuanto a la UMA.

Aunado a lo anterior, en la jurisprudencia I.18o.A. J/8 (10a.), emitida por los tribunales colegiados de circuito,9 se estipula que, con motivo del decreto de reforma constitucional del 27 de enero de 2016 y a efecto de desindexar el salario, el cual históricamente se utilizó como base y cálculo de los montos de las obligaciones previstas en diversos ordenamientos jurídicos ajenos a la materia laboral , ahora se establece la Unidad de Medida y Actualización para esos fines, reservándose el uso del salario sólo para cuestiones que no sean ajenas a su naturaleza laboral. En tal virtud, como la pensión de retiro de los trabajadores es una prestación de seguridad social derivada de la relación de trabajo y sustentada propiamente en el salario, incluso para generarla y pagarla se atiende al fondo constituido durante la vida activa laboral, mediante aportaciones del salario percibido, topadas a la cantidad máxima de diez veces el salario mínimo, es claro que esa prestación es laboral; consecuentemente, lo relativo a su monto, actualización, pago o límite máximo debe aplicarse el salario, por no tratarse de cuestiones ajenas a su naturaleza; además de atender para esos aspectos a la Unidad de Medida y Actualización se desnaturalizaría la pensión y se utilizaría un factor económico ajeno a la prestación de seguridad social referida, distinta al salario y ajeno a la pensión, lo cual jurídicamente no es permisible.

Atento a la jurisprudencia anterior, lo relativo a su monto, actualización pago o límite máximo debe aplicarse el salario, pues de hacerse en UMA, se desnaturalizaría la pensión y se utilizaría un factor económico ajeno a la prestación de seguridad social, distinta al salario y ajeno a la pensión.

No obstante lo anterior, en posteriores jurisprudencias10 se cambian los criterios antes expuestos y se establece que la pensión jubilatoria debe cuantificarse con base en la Unidad de Medida y Actualización y que en el caso de la desindexación del salario mínimo derivada de la reforma constitucional del 27 de enero de 2016 no se establece una regla absoluta de sustitución del salario mínimo por la Unidad de Medida y Actualización, sino una regla de juicio aplicable caso por caso.

Habrá que recordar que México ha suscrito diversos instrumentos internacionales en materia laboral, fundamentalmente con la Organización Internacional del Trabajo que tiene como objetivo mejorar las condiciones de vida y laborales de los trabajadores.11

Por su parte, la Comisión Interamericana de Derechos Humanos (CIDH) y la Relatoría Especial sobre Derechos Económicos, Sociales, Culturales y Ambientales (Redesca) han hechos exhortos a los estados para garantizar el derecho a la seguridad social y, particularmente, el derecho a la pensión.12

Asimismo, la Corte Interamericana de Derechos Humanos ha establecido que las prestaciones deben ser suficientes en importe y duración para permitir a las personas jubiladas gozar de condiciones de vida adecuadas y de acceso suficiente a la atención de su salud sin discriminación. 13

México recientemente ratificó la Convención Interamericana sobre la Protección de los Derechos Humanos de las Personas Mayores14 cuyo objeto es promover, proteger y asegurar el reconocimiento y el pleno goce y ejercicio, en condiciones de igualdad, de todos los derechos humanos y libertades fundamentales de la persona mayor, a fin de contribuir a su plena inclusión, integración y participación en la sociedad.

En ese marco y sin desconocer los compromisos internacionales, habrá que considerar que la UMA es inaplicable como referencia para los temas relacionados con las pensiones jubilatorias.

En tratándose de las disposiciones relativas a la seguridad social y las pensiones es aplicable el salario mínimo y no la UMA, por lo cual, a continuación, plantemos la propuesta de modificación al artículo 123 de la Constitución de la República en un cuadro comparativo.

Constitución Política de los Estados Unidos Mexicanos

El Constituyente Permanente debe establecer de manera expresa que en tratándose de las disposiciones relativas a las pensiones es aplicable el salario mínimo y no la UMA.

Por todo lo anterior, someto a consideración de esta soberanía la siguiente iniciativa con proyecto de

Decreto por el que se reforma el artículo 123, apartado A, fracción VI, de la Constitución Política de los Estados Unidos Mexicanos

Artículo Único. Se reforma el artículo 123, apartado A, fracción VI, de la Constitución Política de los Estados Unidos Mexicanos, para quedar en los siguientes términos:

Artículo 123. Toda persona tiene derecho al trabajo digno y socialmente útil; al efecto, se promoverán la creación de empleos y la organización social de trabajo, conforme a la ley.

...

Apartado A. ...

I. a V. ...

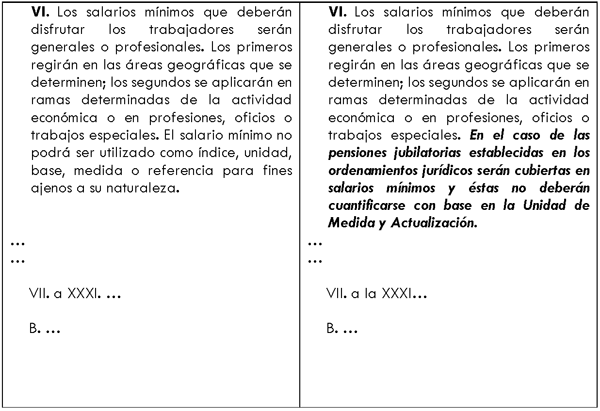

VI. Los salarios mínimos que deberán disfrutar los trabajadores serán generales o profesionales. Los primeros regirán en las áreas geográficas que se determinen; los segundos se aplicarán en ramas determinadas de la actividad económica o en profesiones, oficios o trabajos especiales. En el caso de las pensiones jubilatorias establecidas en los ordenamientos jurídicos serán cubiertas en salarios mínimos y éstas no deberán cuantificarse con base en la Unidad de Medida y Actualización.

...

...

VII. a la XXXI...

B. ...

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. El Congreso de la Unión, en el ámbito de su competencia, contará con noventa días naturales después de la entrada en vigor del presente decreto para hacer las adecuaciones necesarias a los ordenamientos jurídicos correspondientes a efecto de armonizarlos con el mismo.

Notas

1 https://gaceta.diputados.gob.mx/Gaceta/62/2014/sep/20140911-III.html

2 https://gaceta.diputados.gob.mx/Gaceta/62/2014/nov/20141111-VII.html

3 Gaceta Parlamentaria del 5 de diciembre de 2014.

4 Diario Oficial de la Federación del 27 de enero de 2016.

5 AMPARO DIRECTO 43/2019.

6 AMPARO DIRECTO 43/2019.

7 Jurisprudencia I.18o.A. J/8 (10a.), emitida por los Tribunales Colegiados de Circuito, publicada en la Gaceta del Semanario Judicial de la Federación, Décima Época, Libro 70, Septiembre de 2019, Tomo III, que aparece en la página 1801, bajo el rubro: “UNIDAD DE MEDIDA Y ACTUALIZACIÓN (UMA). NO PUEDE APLICARSE PARA DETERMINAR LA CUOTA DIARIA O LA LIMITANTE DE PAGO DE UNA PENSIÓN, POR TRATARSE DE PRESTACIONES DE NATURALEZA LABORAL REGIDAS POR EL SALARIO MÍNIMO”

8 Gaceta del Semanario Judicial de la Federación, Libro 66, Mayo de 2019, Tomo III, visible en la página 2709, bajo el rubro: “PENSIONES OTORGADAS POR EL INSTITUTO DE SEGURIDAD Y SERVICIOS SOCIALES DE LOS TRABAJADORES DEL ESTADO. LA UNIDAD DE MEDIDA Y ACTUALIZACIÓN (UMA) ES INAPLICABLE PARA FIJAR SU CUOTA DIARIA y la Tesis Aislada, I.6o.T.170 L (10a.) publicada en la Gaceta del Semanario Judicial de la Federación, Libro 66, Mayo de 2019, Tomo III, consultable en la página 2825, bajo el rubro: “UNIDAD DE MEDIDA Y ACTUALIZACIÓN (UMA). ES INAPLICABLE EN MATERIA DE SEGURIDAD SOCIAL Y PARA EL CÁLCULO DEL INCREMENTO DE LAS PENSIONES OTORGADAS

9 Gaceta del Semanario Judicial de la Federación, Décima Época, Libro 70, Septiembre de 2019, Tomo III, que aparece en la página 1801, bajo el rubro: “UNIDAD DE MEDIDA Y ACTUALIZACIÓN (UMA). NO PUEDE APLICARSE PARA DETERMINAR LA CUOTA DIARIA O LA LIMITANTE DE PAGO DE UNA PENSIÓN, POR TRATARSE DE PRESTACIONES DE NATURALEZA LABORAL REGIDAS POR EL SALARIO MÍNIMO”

10 2a./J. 30/2021 (10a.) y 1a./J. 129/2024 (11a.)

11 Los Convenios 102 (norma mínima) y 128 (prestaciones de vejez, invalidez y sobrevivencia), son algunos de ellos.

12 https://www.oas.org/es/cidh/jsForm/?File=/es/cidh/prensa/comunicados/20 24/133.asp

13 CASO MUELLE FLORES VS. PERÚ SENTENCIA DE 06 DE MARZO DE 2019. 14 30 de marzo de 2023

Palacio Legislativo de San Lázaro, a 23 de abril de 2025.

Diputado Carlos Enrique Canturosas Villareal (rúbrica)

Que adiciona el artículo 28 de la Constitución Política de los Estados Unidos Mexicanos, en materia de instalaciones estratégicas, a cargo del diputado Carlos Enrique Canturosas Villareal, del Grupo Parlamentario del PVEM

El que suscribe, diputado Carlos Enrique Canturosas Villareal, integrante del Grupo Parlamentario del Partido Verde Ecologista de México en la LXVI Legislatura de la Cámara de Diputados del Congreso de la Unión, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 6, numeral 1, fracción I; 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta honorable soberanía iniciativa con proyecto de decreto por el que se adiciona un párrafo al artículo 28 de la Constitución Política de los Estados Unidos Mexicanos, en materia de instalaciones estratégicas, al tenor de la siguiente

Exposición de Motivos

Los artículos 25, párrafo quinto; 27, párrafo sexto y séptimo, y 28, párrafos cuarto y sexto, de la Constitución de la República señalan cuáles son las áreas estratégicas.

En las áreas estratégicas se contempla la planeación y el control del sistema eléctrico nacional, y del servicio público de transmisión y distribución de energía eléctrica, así como de la exploración y extracción de petróleo y demás hidrocarburos; la explotación de los minerales radiactivos y litio; telégrafos y radiotelegrafía; minerales radiactivos, generación de energía nuclear, y el servicio de internet que provea el Estado, entre otras.

La comunicación vía satélite y los ferrocarriles, tanto para transporte de pasajeros como de carga son considerados dentro de las áreas prioritarias, amén de que el Estado, al ejercer en ellas su rectoría, protegerá la seguridad y la soberanía de la nación.

Al respecto, es aplicable lo sostenido por la Segunda Sala en su Decima Época, en la Tesis 2a. XLIV/2017 (10a.), publicada en la Gaceta del Semanario Judicial de la Federación. Libro 40, marzo de 2017, Tomo II, página 1,382, bajo el rubro:

“Áreas Estratégicas. Su concepto. La expresión indicada se agregó al texto constitucional mediante decreto publicado en el Diario Oficial de la Federación de 3 de febrero de 1983, por el que se reformaron y adicionaron, entre otros, los artículos 25, 26, 27 y 28 de la Constitución Política de los Estados Unidos Mexicanos, en virtud de que se incorporó un capítulo económico que tuvo como objetivo fijar los fines de la rectoría del Estado mediante el fomento del crecimiento económico, estableciendo y ordenando de manera explícita sus atribuciones en esa materia, en aras del interés general; de ahí que se introdujeron distintos conceptos como el de “áreas estratégicas”, entendidas como aquellas actividades económicas reservadas para uso exclusivo del Estado, a través de los organismos y empresas que requiera para su eficaz manejo, que ameritan esa categoría por razones de interés general necesario para el desarrollo económico del país , es decir, son aquellas funciones identificadas con la soberanía económica, los servicios a cargo exclusivo del Gobierno Federal y la explotación de bienes de dominio directo, que por su significado social y nacional se orientan por el interés general que sólo garantiza el manejo del Estado, tal como lo estableció el Poder Revisor de la Constitución”.

En atención a lo dispuesto en el artículo 146 de la Ley General del Sistema Nacional de Seguridad Pública, se considera como instalación estratégica a los espacios, inmuebles, construcciones, equipos y demás bienes destinados al funcionamiento, mantenimiento y operación de las actividades consideradas como estratégicas por la Constitución Política de los Estados Unidos Mexicanos, así como aquellos que tienden a mantener la integridad, estabilidad y permanencia del Estado mexicano en términos de la Ley de Seguridad Nacional.1

El artículo 2, fracción XXXII, de la Ley General de Protección Civil señala el concepto de Infraestructura Estratégica, como “Aquella que es indispensable para la provisión de bienes y servicios públicos, y cuya destrucción o inhabilitación es una amenaza en contra de la seguridad nacional y ocasionaría una afectación a la población, sus bienes o entorno. La unidad mínima de dicha Infraestructura Estratégica es la Instalación vital”.

Que de acuerdo a las funciones que realizan, su capacidad productiva, repercusiones por la suspensión de operaciones, su impacto a nivel nacional, regional o local, y su magnitud por el daño físico hacia sus instalaciones vitales, la infraestructura estratégica se clasifica en 3 niveles2 :

I. Nivel “A” (de impacto a nivel local), cuya afectación a este tipo de instalaciones repercute en un perímetro geográfico y población reducidas.

II. Nivel “AA” (de impacto a nivel regional), en el que la afectación a este tipo de instalaciones perjudica a importantes zonas geográficas del país.

III. Nivel “AAA” (de impacto a nivel nacional), en el que la afectación a este tipo de instalaciones implica la interrupción directa a los procesos normales de operación, desestabilizando importantes sectores como el político, económico, social, ecológico y de seguridad del país.

Atendiendo a esta clasificación, las instalaciones estratégicas son fundamentales para la estabilidad económica del país y, por ende, su correcto funcionamiento permite garantizar el suministro de energía, facilitar el comercio y atraer inversión extranjera.

En términos del poder económico, estas infraestructuras influyen en diversos subcampos:

• Poder financiero: La estabilidad del sistema bancario depende de una infraestructura confiable.

• Poder industrial: La manufactura y producción requieren acceso constante a energía y transporte.

• Poder comercial: El comercio exterior se ve afectado por la seguridad de puertos y aeropuertos.

La inversión en seguridad y modernización de estas infraestructuras es clave para fortalecer la competitividad de México en el escenario global.

Ahora bien, las instalaciones estratégicas constituyen un elemento central en la estabilidad y el desarrollo de cualquier nación, pues son esenciales para el funcionamiento de sectores críticos como la energía, la seguridad, las telecomunicaciones y el transporte.

En México, estas infraestructuras han adquirido un papel preponderante debido a la creciente interdependencia económica global y a los riesgos emergentes en materia de seguridad nacional.

La protección de estas instalaciones no sólo es una prioridad del Estado, sino que también influye en la seguridad económica, la inversión extranjera y la proyección geopolítica del país.

La importancia de las instalaciones estratégicas radica en su contribución al mantenimiento del orden y la estabilidad. Se trata de activos cuya alteración, daño o interrupción podría comprometer la seguridad nacional y la continuidad de los servicios esenciales.

En este contexto, las instalaciones estratégicas son aquellas infraestructuras cuyo funcionamiento es indispensable para la seguridad, la economía y la operatividad del Estado.

La doctrina militar y de seguridad las considera como puntos de alto valor táctico que requieren protección prioritaria.

Este elemento militar de alto valor táctico se encuentra contenido en la defensa de la integridad, la independencia, así como en la protección de la soberanía de la nación,3 y el mantenimiento del estado de derecho en las zonas marinas mexicanas.4

Desde un enfoque económico, las instalaciones estratégicas son aquellas que facilitan el desarrollo industrial, la competitividad internacional y la soberanía energética del país.

Las instalaciones estratégicas fungen como elemento de interconectividad con sectores clave, debido a que no operan de manera aislada; su función impacta directamente a otras áreas estratégicas y su importancia las convierte en objetivos de ataques físicos, sabotaje y ciberataques, lo que las convierte como puntos de vulnerabilidad a amenazas físicas y cibernéticas.

Asimismo, mantenimiento y desarrollo requieren una inversión significativa, principalmente del sector público y, por ende, la disrupción de los servicios de estas instalaciones puede causar crisis económicas, políticas o sociales.

El control y la protección de las instalaciones estratégicas son aspectos fundamentales de la seguridad nacional. En México, la relación entre estas infraestructuras y la política pública se refleja en la intervención del Estado en su regulación, administración y seguridad.

Desde un enfoque geopolítico, México se encuentra en una posición estratégica debido a su acceso a los océanos Atlántico y Pacífico, su proximidad con Estados Unidos de América (EUA) y su riqueza en recursos naturales.

Esos factores han convertido al país en un punto clave para el comercio global y la seguridad energética.

La defensa de sus instalaciones estratégicas no sólo responde a una necesidad interna, sino también a presiones internacionales relacionadas con la estabilidad de los mercados energéticos y comerciales.

La participación de las Fuerzas Armadas en la protección de infraestructuras clave ha sido una constante en la política de seguridad nacional.

En los últimos años, el despliegue de la Guardia Nacional en refinerías, instalaciones eléctricas y puertos ha reforzado la presencia del Estado en estos sectores.

No desconocemos que el Estado mexicano está obligado por compromisos internacionales a proteger, por ejemplo, los materiales nucleares (resguardados en las instalaciones estratégicas), lo cual es señalado en la Convención sobre la Protección Física de los Materiales Nucleares (CPFMN).

Las instalaciones estratégicas en México representan un pilar fundamental para la seguridad y el desarrollo del país.

Su protección es un desafío multidimensional que requiere la participación del Estado, el sector privado y la cooperación internacional.

La modernización, la inversión en ciberseguridad y la coordinación entre sectores serán factores determinantes para garantizar su estabilidad a largo plazo.

Por estas razones es que consideramos de vital importancia conceptualizar las instalaciones estratégicas en el texto de la Carta Magna. A continuación, hacemos un cuadro comparativo del texto vigente y la propuesta de reforma que plantea esta iniciativa:

Por todo lo anterior, someto a consideración de esta soberanía la siguiente iniciativa con proyecto de

Decreto por el que se adiciona un párrafo al artículo 28 de la Constitución Política de los Estados Unidos Mexicanos, en materia de instalaciones estratégicas

Artículo Único. Se adiciona con un último párrafo el artículo 28 de la Constitución Política de los Estados Unidos Mexicanos, para quedar en los siguientes términos:

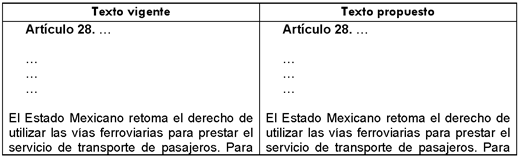

Artículo 28. ...

...

...

...

...

Se consideran instalaciones estratégicas a los espacios, inmuebles, construcciones, muebles, equipo y demás bienes, destinados al funcionamiento, mantenimiento y operación de las actividades inherentes a las áreas estratégicas señaladas en esta Constitución, así como de aquellas que tiendan a mantener la integridad, estabilidad y permanencia del Estado mexicano.

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. El Congreso de la Unión, en el ámbito de su competencia, contará con noventa días naturales después de la entrada en vigor del presente decreto para hacer las adecuaciones necesarias a los ordenamientos jurídicos correspondientes a efecto de armonizarlos con el mismo.

Notas

1 https://www.segurilatam.com/seguridad-por-sectores/infraestructuras-cri ticas/instalaciones-estrategicas_20190829.html

2 Gobierno de México (s./f.). Seguridad a la infraestructura vital. Recuperado de https://www.gob.mx/cms/uploads/attachment/file/854263/Tema_3_Socio-orga nizativos.pdf

3 Artículo 1 de la Ley Orgánica del Ejército y Fuerza Aérea Mexicanos

4 Artículo 1 de la Ley Orgánica del Ejército y Fuerza Aérea Mexicanos

Palacio Legislativo de San Lázaro, a 23 de abril de 2025.

Diputado Carlos Enrique Canturosas Villareal (rúbrica)

Que reforma el artículo 46 de la Ley de la Comisión Nacional de los Derechos Humanos, a cargo de la diputada María Graciela Gaitán Díaz, del Grupo Parlamentario del PVEM

La suscrita, María Graciela Gaitán Díaz, diputada integrante del Grupo Parlamentario del Partido Verde Ecologista de México en la Sexagésima Sexta Legislatura de la Cámara de Diputados del honorable Congreso de la Unión, en ejercicio de la facultad que le confieren el artículo 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos; así como los artículos 6, numeral 1, fracción I; 77 y 78 del Reglamento de la Cámara de Diputados del Congreso de la Unión, somete a consideración de esta soberanía iniciativa con proyecto de decreto por el que se reforma el artículo 46 de la Ley de la Comisión Nacional de los Derechos Humanos, al tenor de la siguiente

Exposición de Motivos

La Constitución Política de los Estados Unidos Mexicanos, máximo ordenamiento en nuestro país, establece, en su artículo 102, apartado B, que el Congreso de la Unión y las legislaturas de las entidades federativas, establecerán organismos de protección de los derechos humanos, los cuales contarán con autonomía de gestión y presupuestaria, personalidad jurídica y patrimonio propios y conocerán de quejas en contra de actos u omisiones de naturaleza administrativa provenientes de cualquier autoridad o servidor público que violen estos derechos, así como de la investigación de hechos que constituyan violaciones graves de derechos humanos, cuando así lo juzgue conveniente o lo pidiere el Ejecutivo federal, alguna de las Cámaras del Congreso de la Unión, los titulares de los poderes ejecutivos de las entidades federativas o las legislaturas de éstas.

Asimismo, nuestra Carta Magna estipula que la Comisión Nacional de los Derechos Humanos, así como las comisiones de derechos humanos de las entidades federativas formularán recomendaciones públicas, no vinculatorias, denuncias y quejas ante las autoridades respectivas, así como que todo servidor público está obligado a responder las recomendaciones que les presenten estos organismos y que cuando las recomendaciones emitidas no sean aceptadas o cumplidas por las autoridades o servidores públicos, estos deberán fundar, motivar y hacer pública su negativa; además, la Cámara de Senadores o, en sus recesos, la Comisión Permanente, o las legislaturas de las entidades federativas, según corresponda, podrán llamar, a solicitud de estos organismos, a las autoridades o servidores públicos responsables para que comparezcan ante dichos órganos legislativos, a efecto de que expliquen el motivo de su negativa.

Como se puede advertir, una de las funciones primordiales de la Comisión Nacional de los Derechos Humanos consiste en proteger, respetar, promover y garantizar los derechos humanos de todas las personas, de conformidad, además, con lo dispuesto en el artículo 1 de la Constitución general de la República.

En este sentido, en términos de la ley que reglamenta el funcionamiento de la Comisión Nacional de los Derechos Humanos, ésta tiene distintas funciones, entre las que destacan:

1. Recibir quejas de presuntas violaciones a derechos humanos;

2. Conocer e investigar a petición de parte, o de oficio, presuntas violaciones de derechos humanos;

3. Formular recomendaciones públicas no vinculatorias y denuncias y quejas ante las autoridades respectivas, en los términos establecidos por el artículo 102, apartado B, de la Constitución Política de los Estados Unidos Mexicanos;

4. Procurar la conciliación entre los quejosos y las autoridades señaladas como responsables, así como la inmediata solución de un conflicto planteado, cuando la naturaleza del caso lo permita;

5. Investigar hechos que constituyan violaciones graves de derechos humanos, cuando así lo juzgue conveniente o lo pidiere el Ejecutivo federal, alguna de las Cámaras del Congreso de la Unión, el gobernador de un estado, el jefe de Gobierno del Distrito Federal o las legislaturas de las entidades federativas.

Ahora bien, de acuerdo con el numeral 4 de la ley en cita, para la defensa y promoción de los derechos humanos se observarán los principios de universalidad, interdependencia, indivisibilidad y progresividad, así como que los procedimientos de la Comisión Nacional de los Derechos Humanos deberán ser breves y sencillos y estarán sujetos sólo a formalidades esenciales que requiera la documentación de los expedientes respectivos; seguirán además los principios de inmediatez, concentración y rapidez. Se procurará, en la medida de lo posible, el contacto directo con quejosos, denunciantes y autoridades para evitar la dilación de las comunicaciones escritas.

Por su parte, el artículo 46 de la Ley de la Comisión Nacional de los Derechos Humanos establece el procedimiento que se debe seguir en caso de que, derivado de la queja o denuncia de la parte quejosa, se emita la recomendación en los términos siguientes:

1. La recomendación será pública y no tendrá carácter imperativo para la autoridad o servidor público a los cuales se dirigirá.

2. Una vez recibida, la autoridad o servidor público de que se trate informará, dentro de los quince días hábiles siguientes a su notificación, si acepta dicha recomendación. Entregará, en su caso, en otros quince días adicionales, las pruebas correspondientes de que ha cumplido con la recomendación. Dicho plazo podrá ser ampliado cuando la naturaleza de la recomendación así lo amerite.

El propio dispositivo legal de referencia señala que, cuando las recomendaciones emitidas no sean aceptadas o cumplidas, se procederá conforme a lo siguiente:

a) La autoridad o servidor público de que se trate deberá fundar, motivar y hacer pública su negativa y atender los llamados de la Cámara de Senadores o, en sus recesos, la Comisión Permanente, a comparecer ante dichos órganos legislativos, a efecto de que expliquen el motivo de su negativa.

b) La Comisión nacional determinará, previa consulta con los órganos legislativos referidos en el inciso anterior, en su caso, si la fundamentación y motivación presentadas por la autoridad o servidor público que se hubiese negado a aceptar o cumplir las recomendaciones emitidas, son suficientes y hará saber dicha circunstancia por escrito a la propia autoridad o servidor público y, en su caso, a sus superiores jerárquicos, para los efectos del siguiente inciso.

c) Las autoridades o servidores públicos a quienes se les hubiese notificado la insuficiencia de la fundamentación y motivación de la negativa informarán dentro de los quince días hábiles siguientes a la notificación del escrito referido en el inciso que antecede si persisten o no en la posición de no aceptar o no cumplir la recomendación.

d) Si persiste la negativa, la Comisión nacional podrá denunciar ante el Ministerio Público o la autoridad administrativa que corresponda a los servidores públicos señalados en la recomendación como responsables.

Sin embargo, como se dijo con anterioridad, si bien es cierto que el artículo 46 de la ley que nos ocupa establece el procedimiento respectivo en caso de que la Comisión Nacional de los Derechos Humanos resuelva hacer una recomendación, también es verdad que en este procedimiento en ninguna parte se da participación a la parte quejosa o denunciante para que manifieste lo que a su derecho convenga, siendo que es la parte a quien se le transgredieron sus derechos humanos y fundamentales, reconocidos en la Constitución federal y en los tratados internacionales de los que México forma parte.

Destaco que en el sistema jurídico mexicano existe, por excelencia, el juicio de amparo, medio jurisdiccional de protección de derechos humanos, cuya finalidad radica, en caso de que se conceda el amparo y protección de la justicia federal y la sentencia respectiva cause ejecutoria, en restituir a la persona o personas en el pleno goce del derecho humano y fundamental violado.

En este sentido, la Ley de Amparo establece un procedimiento de ejecución de sentencia con el fin de que ésta quede debidamente cumplida, en los términos siguientes:

“Ley de Amparo11 Título Tercero

Cumplimiento y

Ejecución

Capítulo I

Cumplimiento e Inejecución

Artículo 192. Las ejecutorias de amparo deben ser puntualmente cumplidas. Al efecto, cuando cause ejecutoria la sentencia en que se haya concedido el amparo, o se reciba testimonio de la dictada en revisión, la jueza o el juez de distrito o el tribunal colegiado de apelación, si se trata de amparo indirecto, o el tribunal colegiado de circuito, tratándose de amparo directo, la notificarán sin demora a las partes

[...]

Artículo 196. Cuando el órgano judicial de amparo reciba informe de la autoridad responsable de que ya cumplió la ejecutoria, dará vista al quejoso y, en su caso, al tercero interesado, para que dentro del plazo de tres días manifiesten lo que a su derecho convenga. En los casos de amparo directo la vista será de diez días donde la parte afectada podrá alegar el defecto o exceso en el cumplimiento. Dentro del mismo plazo computado a partir del siguiente al que haya tenido conocimiento de su afectación por el cumplimiento, podrá comparecer la persona extraña a juicio para defender su interés.

[...]”.

De la transcripción anterior se desprende que en el proceso de cumplimiento de la sentencia en el juicio de amparo se otorga un plazo para que la parte quejosa manifieste lo que a su derecho convenga en relación con el cumplimiento dado por la o las autoridades responsables, manifestaciones que el juzgador de amparo, en el momento en que resuelva sobre el acatamiento del fallo protector, las tomará en cuenta.

Por las razones anteriores, consideramos que, una vez que se determinó, por parte de la Comisión Nacional de los Derechos Humanos, la existencia de una violación a los derechos humanos de las personas que interpusieron la denuncia correspondiente y se emitió la recomendación en el procedimiento de aceptación es indispensable que participe la parte quejosa, la cual resultó víctima de violación de derechos humanos, para manifestar lo que a su derecho conviene y que éstas sean tomadas en consideración por la Comisión, máxime cuando, como se regula en la ley que nos ocupa, la o las autoridades pueden no aceptar la recomendación.

En efecto, actualmente la ley de la materia, una vez que se emite la recomendación respectiva, ya no prevé ninguna participación de la parte quejosa, lo que implica dejarla en estado de indefensión, dado que, en este procedimiento no puede manifestar lo que a su derecho conviene, pues en caso de que la o las autoridades acepten cumplir con la recomendación, sólo queda al prudente arbitrio de la Comisión Nacional de los Derechos Humanos determinar el cumplimiento de la recomendación en sus términos, sin que la parte quejosa manifieste lo que a su derecho convenga.

En efecto, los mecanismos de protección de derechos humanos en nuestro país, como la queja o denuncia ante la Comisión Nacional de los Derechos Humanos, encuentran su razón de ser en la restitución que se haga a las personas que les han sido vulnerados o transgredidos sus derechos humanos y fundamentales, lo cual significa que la participación de éstas en todas las etapas de los procedimientos correspondientes es crucial, pues es quien resintió directamente la afectación.

De ahí que consideremos necesario hacer las modificaciones correspondientes a la Ley de la Comisión Nacional de los Derechos Humanos, por lo cual someto a consideración de esta asamblea la siguiente iniciativa con proyecto de

Decreto por el que se reforma el artículo 46 de la Ley de la Comisión Nacional de los Derechos Humanos

Artículo Único. Se reforma el artículo 46 de la Ley de la Comisión Nacional de los Derechos Humanos, para quedar como sigue:

Artículo 46. ...

En todo caso, una vez recibida, la autoridad o servidor público de que se trate informará, dentro de los quince días hábiles siguientes a su notificación, si acepta dicha recomendación. Entregará, en su caso, en otros quince días adicionales, las pruebas correspondientes de que ha cumplido con la Recomendación. Dicho plazo podrá ser ampliado cuando la naturaleza de la Recomendación así lo amerite. Cuando se reciba informe de la autoridad de que ya cumplió la recomendación, dará vista al quejoso, para que dentro del plazo de cinco días hábiles manifieste lo que a su derecho convenga.

Cuando las recomendaciones emitidas no sean aceptadas o cumplidas, se procederá conforme a lo siguiente:

a) La autoridad o servidor público de que se trate deberá fundar, motivar y hacer pública su negativa, y atender los llamados de la Cámara de Senadores o, en sus recesos, la Comisión Permanente, a comparecer ante dichos órganos legislativos, a efecto de que expliquen el motivo de su negativa. Se deberá notificar a la parte quejosa para que de manera presencial o por escrito, manifieste lo que a su derecho convenga.

b) ...

c) Las autoridades o servidores públicos, a quienes se les hubiese notificado la insuficiencia de la fundamentación y motivación de la negativa, informarán dentro de los quince días hábiles siguientes a la notificación del escrito referido en el inciso que antecede, si persisten o no en la posición de no aceptar o no cumplir la recomendación. Se deberá notificar a la parte quejosa para que manifieste lo que a su derecho convenga en el plazo de cinco días hábiles.

d) ...

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Palacio Legislativo de San Lázaro, a 23 de abril de 2025.

Diputada María Graciela Gaitán Díaz (rúbrica)

Que adiciona diversas disposiciones al Código Penal Federal, a cargo de la diputada María Luisa Mendoza Mondragón, del Grupo Parlamentario del PVEM

La que suscribe, diputada María Luisa Mendoza Mondragón, integrante del Grupo Parlamentario del Partido Verde Ecologista de México en la LXVI Legislatura de la Cámara de Diputados del honorable Congreso de la Unión, en ejercicio de la facultad conferida por los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y 6, numeral 1, fracción I del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía iniciativa con proyecto de decreto por el que se adiciona un Capítulo III Quáter, denominado Explotación Financiera, con un artículo 390 Ter, al Título Vigésimo Segundo del Código Penal Federal, al tenor de la siguiente

Exposición de Motivos

Demográficamente, México es un país con tendencia al envejecimiento de su población, de acuerdo con el Diagnóstico de las personas adultas mayores en México II , elaborado por el Instituto Nacional de las Personas Adultas Mayores, el cual proyecta que para 2030 nuestro país se encontrará en una etapa de envejecimiento poblacional avanzado, alcanzando los 20.6 millones de personas de 60 años o más;1 y según estimaciones del Consejo Nacional de Población (Conapo, 2023), se prevé que, a partir de 2056, la diferencia entre el total de nacimientos y defunciones en nuestro país se acerque a cero.

Este proceso no es nuevo, desde 1970 la proporción de personas de 60 años o más ha experimentado un crecimiento constante tanto en términos relativos como absolutos, ello debido a descensos significativos en las tasas de fecundidad y mortalidad.2 De desarrollarse conforme a lo previsto, todo apunta a que a lo largo de las décadas venideras se experimentarán cambios significativos en la dinámica demográfica nacional, tales como: contracción de la pirámide poblacional, amplitud de grupos de edad intermedios y avanzados, feminización del envejecimiento y una disminución gradual de la tasa de crecimiento natural.3

Conocer estos datos nos obliga a trabajar en una planificación demográfica que vaya acompañada de políticas públicas que aborden las implicaciones de contar con una proporción significativa de personas adultas mayores en consonancia con la adecuación de nuestro marco normativo para que esté alineado a la realidad y las necesidades que el momento exige.

Sin lugar a dudas, la procuración y atención de las personas adultas mayores debe seguir la ruta iniciada desde 2018 por priorizar su bienestar, a modo de retribución por el trabajo y esfuerzo entregado en la construcción de nuestra nación, para que, de este modo, se garantice una vejez digna para todas y todos.

El ejemplo más claro del cambio de enfoque y nueva estrategia para este grupo etario se hace evidente con la Pensión para el Bienestar de las Personas Adultas Mayores, cuyo objetivo de mejorar la situación de protección social de toda la población adulta mayor de 65 años de edad en adelante, a través de un pago mensual sin intermediarios, ha resultado en uno de los programas sociales más nobles de los últimos tiempos.

Al ser reconocida como un derecho en nuestra Constitución política, la Pensión para el Bienestar de las Personas Adultas Mayores obliga al Estado mexicano y a las entidades federativas a cumplir y hacer cumplir su entrega; además, al especificar su universalidad, se garantiza el apoyo sin importar condición social o económica, ideologías, creencias y cualquier otro tipo de diferencia, siempre en pro de mejorar las condiciones de vida y permitir el acceso a la protección social de este grupo poblacional.

Asimismo, como otra muestra del redoble de esfuerzos para la atención de los adultos mayores, en 2024, por iniciativa de la Presidenta de México, la doctora Claudia Sheinbaum Pardo, se creó la Pensión Mujeres Bienestar con el fin de que las mujeres de 60 a 64 años reciban un apoyo económico, siguiendo el mismo tenor de reconocimiento por su trabajo en el hogar, muchas veces invisible y sin remuneración. Se debe tener en cuenta que muchas mujeres, por asumir esas responsabilidades domésticas, se vieron imposibilitadas para acceder a la seguridad social y a una jubilación.

Sin dudas, esta estrategia tan generosa significa un cambio de paradigma en la atención de los adultos mayores, que por muchos años fueron relegados a la atención de la familia, al ámbito privado, sin la corresponsabilidad del Estado. Esta estrategia requiere hoy más que nunca de una adecuación a las necesidades y exigencias de una creciente población de personas adultas mayores.

Los datos expuestos destacan la necesidad de fortalecer la protección de derechos humanos de los adultos mayores que enfrentan exclusión y rechazo; al respecto, la discriminación hacia las personas adultas mayores se manifiesta a través de estigmas y prejuicios que impactan su autonomía, salud, inclusión y participación en diversas esferas sociales.4

En relación con ello, el informe Envejecimiento en América Latina y el Caribe, inclusión y derechos de las personas mayores (2022), elaborado para el cuarto examen y evaluación del Plan de Acción Internacional de Madrid sobre el Envejecimiento, destaca que los esfuerzos en la región dirigidos a combatir la discriminación hacia las personas adultas mayores se han enfocado en garantizar la efectividad de sus derechos y evidenciar las barreras que dificultan su pleno disfrute.5

No obstante lo anterior, no se han atendido las prácticas de maltrato o abuso de las que son víctimas en distintas modalidades las personas adultas mayores pues siguen enfrentando discriminación a causa de estigmas y prejuicios asociados con la edad, haciéndose patentes a través de acciones o políticas aplicadas a las personas debido a su pertenencia percibida o real, generando alguna forma de desventaja, manifestándose de manera consciente o inconsciente en diversos ámbitos de la vida social y en distintos momentos de su trayectoria vital.6

De acuerdo con datos de la Encuesta Nacional sobre Discriminación 2022, elaborada por el Instituto Nacional de Estadística y Geografía (Inegi), en nuestro país 61.06 por ciento de personas adultas mayores sostiene que sus derechos son respetados mucho o algo; 30.46 por ciento opina que se respetan poco y 7.79 por ciento considera que no se respetan en lo absoluto; en este contexto, resulta fundamental que se ejecuten acciones encaminadas a eliminar cualquier tipo de discriminación y abuso que hoy no se encuentran plasmadas en la legislación existente.

Según datos de la encuesta citada, las principales problemáticas percibidas por los adultos mayores son: el hecho de que su pensión no les alcanza para cubrir sus necesidades básicas, la falta de oportunidades para conseguir trabajo, carecer de pensión o jubilación, el maltrato o abandono y el despojo o robo de sus bienes.

En ese sentido, el Diagnóstico de las personas adultas mayores en México II relata cómo el fenómeno de la discriminación y abuso, resultado de la interacción entre estereotipos, prejuicios, estigmas, acciones y comportamientos, puede ser examinado mediante la evidencia de sus efectos, partiendo de un análisis que aborda tres aspectos: autonomía, dependencia económica e índice de envejecimiento activo.

En primer lugar, la autonomía en la vejez se refiere a la capacidad de las personas para tomar decisiones y ejercer control sobre su propia vida, lo que implica libertad e independencia en la toma de decisiones personales, sociales y de salud. Ahí, 80.7 por ciento de las personas de 60 años y más afirmaron sentir mucha libertad para tomar sus propias decisiones, mientras que 10.8 por ciento indicó tener alguna libertad, 7.8 por ciento mencionó tener poca libertad y solo 0.7 por ciento señaló no tener ninguna libertad.

Esto indica que, a mayor edad, existe una tendencia a percibir una menor autonomía, lo que impacta directamente en el ejercicio pleno de los derechos humanos.

Sobre la dependencia económica, las personas enfrentan barreras para acceder a empleos, ascensos o salarios equitativos debido a estereotipos, prejuicios, estigmas o actos de discriminación. Aquellas personas discriminadas en este ámbito también pueden encontrar mayores dificultades para construir un patrimonio y asegurar su bienestar económico a largo plazo, llevándolas a depender económicamente de diferentes fuentes, como el cónyuge, los hijos o el Estado (Organización Panamericana de la Salud, OPS, 2021).

En México, las principales fuentes de sustento económico para las personas de 60 años y más fueron el trabajo o negocio, mencionado por 33.6 por ciento, y la pensión para adultos mayores, por 33.4 por ciento.

Finalmente, el índice de envejecimiento activo (IEA) sirve como una herramienta conceptual para evaluar en qué medida las personas mayores pueden contribuir a la economía y la sociedad. Además, este índice mide cómo el entorno facilita o limita el aprovechamiento del potencial de las personas mayores. En nuestro país, el índice de envejecimiento activo (IEA) registra una puntuación de 39.9, lo que indica un grado medio-bajo de realización del potencial de las personas mayores en el año 2021.

Por las condiciones expuestas, resulta crucial destacar que la discriminación hacia las personas mayores, basada en los indicadores de su autonomía, la dependencia económica y los índices de participación en la sociedad, deriva en abusos y/o maltratos que perjudican el libre desarrollo de los derechos humanos, por lo que su identificación merece ser abordada tomando en cuenta las acciones que deban considerarse delitos, las cuales muchas veces son normalizadas, pero requieren ser penalizadas.

En consonancia, de acuerdo con el Informe Especial sobre la Situación de los Derechos Humanos de las Personas Mayores en México, elaborado por la Comisión Nacional de los Derechos Humanos (CNDH) en 2019, que solicitó a las autoridades el número de denuncias recibidas por presuntos delitos contra personas mayores, el número de víctimas y sus características, arrojó que de 34 mil 200 denuncias, 57 por ciento se inició por la comisión de delitos patrimoniales, 16 por ciento por violencia familiar, 8 por ciento por lesiones, 5 por ciento por amenazas y 4 por ciento por homicidio.7

De este modo, es innegable apuntar que contar con un patrimonio es una condición que garantiza autonomía e independencia, por ello es menester asegurar su protección frente a cualquier tipo de riesgo o abuso, ya que muchas veces este es el único medio para asegurar una calidad de vida adecuada que garantice el efectivo ejercicio de sus derechos y les permita disfrutar de sus bienes como lo deseen.

Al respecto, la Convención Interamericana sobre la Protección de los Derechos Humanos de las Personas Adultas Mayores, ratificada en 2023 por nuestro país, establece en su artículo 23 el derecho a la propiedad, que a la letra dice:

“Toda persona mayor tiene derecho al uso y goce de sus bienes y a no ser privada de estos por motivos de edad. La ley puede subordinar tal uso y goce al interés social.

Ninguna persona mayor puede ser privada de sus bienes, excepto mediante el pago de indemnización justa, por razones de utilidad pública o de interés social y en los casos y según las formas establecidas por la ley.

Los estados parte adoptarán todas las medidas necesarias para garantizarle a la persona mayor el ejercicio del derecho a la propiedad, incluida la libre disposición de sus bienes, y para prevenir el abuso y la enajenación ilegal de su propiedad.

Los estados parte se comprometen a adoptar medidas para eliminar toda práctica administrativa o financiera que discrimine a la persona mayor, principalmente a las mujeres mayores y a los grupos en situación de vulnerabilidad respecto del ejercicio de su derecho a la propiedad”.

De acuerdo al Informe Especial de la CNDH, en nuestro país destaca la incidencia de abusos patrimoniales contra las personas mayores, tanto de aquellos que se ejecutan a través de la coacción o de los vínculos de confianza o parentesco que unen a las personas responsables con las víctimas. Además, subraya que se aprecia que en las familias y la sociedad impera la falta de cultura de respeto, dignidad y reconocimiento de la calidad de sujetos de derechos humanos, así como la negación de su capacidad de decisión y autonomía en lo concerniente a la disposición de sus bienes.8

En suma, de acuerdo con información de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), una de cada tres personas que acude a este organismo descentralizado a presentar una controversia es un adulto mayor, cuya cifra ha ido en aumento en los últimos años a medida que avanza la inclusión financiera y la dispersión de programas sociales.9

Por los motivos expuestos, considero necesario tipificar el delito de explotación financiera en el Código Penal Federal de modo que se proteja el derecho a la propiedad de las personas adultas mayores al uso y goce de sus bienes, salarios y pensiones sin que sean controlados, manipulados, retenidos o sustraídos por cualquier persona, especialmente cuando sean personas con parentesco o se trate de servidores públicos, además, se contempla un aumento a la pena cuando el objeto del delito sea la Pensión para el Bienestar de las Personas Adultas Mayores.

La tipificación de este delito significaría un gran avance en el compromiso por adoptar medidas para eliminar toda práctica administrativa o financiera que discrimine a las personas mayores y garantizar el ejercicio del derecho a la propiedad, incluida la libre disposición de sus bienes, así como para prevenir el abuso y la enajenación ilegal de su propiedad.

Además, la pensión no contributiva para adultos mayores como un derecho fundamentado en la Constitución que el Estado está obligado a entregar requiere que se priorice su vigilancia de modo que sus beneficiarios puedan disfrutar de ésta sin ningún tipo de limitante, condicionante o alteración de su goce y beneficio.

Para un mejor entendimiento de lo aquí planteado presentamos el siguiente cuadro comparativo de la propuesta de adición al Código Penal Federal y el texto vigente del mismo:

Con esta iniciativa, acompañamos la estrategia que desde 2018 ha reivindicado el papel de las personas adultas mayores en nuestro país, otorgándoles plenos derechos y libertades, conscientes de nuestra tendencia demográfica y reconociendo que durante el envejecimiento se debe seguir disfrutando de una vida plena, independiente y autónoma, con salud, seguridad, integración y participación activa en las esferas económica, social, cultural y política de la sociedad.

Desde el Grupo Parlamentario del Partido Verde Ecologista de México proponemos armonizar el marco jurídico interno a los estándares de acuerdos y convenciones internacionales con el fin de ampliar la protección de las personas mayores, poniendo en el centro la garantía de la autonomía, con libertad para tomar decisiones y ejercer control sobre su propia vida, así como la independencia económica que asegure su bienestar a largo plazo y proteja su patrimonio, promoviendo el envejecimiento activo que reconozca la contribución a la economía y a la sociedad de este grupo etario tan importante para el desarrollo nacional.

Por lo anteriormente expuesto y fundado, someto a consideración de esta honorable Cámara de Diputados, la siguiente iniciativa con proyecto de

Decreto por el que se adiciona un Capítulo III Quáter, denominado Explotación Financiera, con un artículo 390 Ter, al Título Vigésimo Segundo del Código Penal Federal

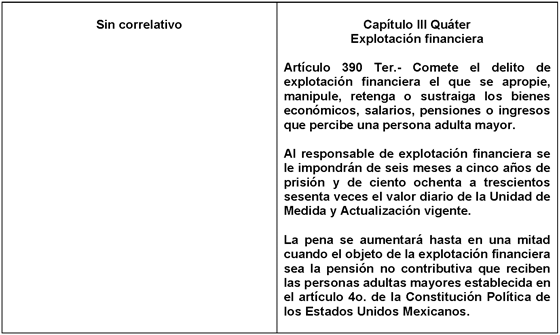

Artículo Único. Se adiciona un Capítulo III Quáter, denominado Explotación Financiera, con un artículo 390 Ter, al Título Vigésimo Segundo del Código Penal Federal, para quedar como sigue:

Título Vigésimo SegundoDelitos en contra de las personas en su patrimonio

Capítulo III Quáter

Explotación financiera

Artículo 390 Ter. Comete el delito de explotación financiera el que se apropie, manipule, retenga o sustraiga los bienes económicos, salarios, pensiones o ingresos que percibe una persona adulta mayor.

Al responsable de explotación financiera se le impondrán de seis meses a cinco años de prisión y de ciento ochenta a trescientos sesenta veces el valor diario de la Unidad de Medida y Actualización vigente.

La pena se aumentará hasta en una mitad cuando el objeto de la explotación financiera sea la pensión no contributiva que reciben las personas adultas mayores establecida en el artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Secretaría del Bienestar en colaboración con el Instituto Nacional de las Personas Adultas Mayores, “Diagnóstico de las Personas Adultas Mayores en México II”, Segundo Informe Semestral, diciembre 2023, p. 9.

2 Ibid. p. 13

3 Ibid. p. 16

4 Ibid. p. 26

5 Ibid. p. 27

6 Ibid. p. 29

7 Informe Especial sobre la Situación de los Derechos Humanos de las Personas Mayores en México, Comisión Nacional de Derechos Humanos, Ciudad de México, 19 de febrero de 2019.

8 Ibid. p. 396

9 Condusef, Prensa, recuperado de: https://www.condusef.gob.mx/?p=contenido&idc=1117&idcat=1

Palacio Legislativo de San Lázaro, a 23 de abril de 2025.

Diputada María Luisa Mendoza Mondragón (rúbrica)

Que adiciona los artículos 3o., 162 y 164 de la Ley General del Equilibrio Ecológico y la Protección al Ambiente, a cargo de la diputada Fátima Almendra Cruz Peláez, del Grupo Parlamentario del PVEM

Quien suscribe, Fátima Almendra Cruz Peláez, diputada a la LXVI Legislatura del honorable Congreso de la Unión por el Grupo Parlamentario del Partido Verde Ecologista de México, con fundamento en lo dispuesto por el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos y 6, numeral 1, fracción I; 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía iniciativa con proyecto de decreto por el que se adicionan los artículos 3o., 162 y 164 de la Ley General del Equilibrio Ecológico y la Protección al Ambiente, al tenor de la siguiente

Exposición de Motivos

La Ley General del Equilibrio Ecológico y la Protección al Ambiente (LGEEPA) en el Título Sexto, Medidas de Control y de Seguridad y Sanciones, contempla el procedimiento sancionatorio ambiental, encargado a la Procuraduría Federal de Protección al Ambiente, responsable de vigilar el cumplimiento de la normatividad ambiental, a través del procedimiento administrativo a efecto de aplicar la justicia ambiental en atención a las denuncias presentadas e imponer sanciones de carácter administrativo con la finalidad de evitar y disminuir el deterioro ambiental.

Por su parte, el Capítulo II del referido Título Sexto Inspección y Vigilancia, contempla el procedimiento de inspección y vigilancia conforme a lo dispuesto en los artículos 161 al 169 de la citada ley, la cual somete al inspector a un conjunto de formalidades, desde la inspección hasta la emisión de un acta de visita constatando los hechos u omisiones detectados durante la diligencia, mismas que revisten especial importancia cuando el acto que se va a realizar es de carácter imperativo ya que afecta la esfera jurídica de los particulares, dicho procedimiento es aplicable a las demás leyes de carácter ambiental.

Ahora bien, la mencionada autorización faculta y ordena a uno o más inspectores a realizar visitas de inspección o verificación y comprobar las disposiciones legales y reglamentarias en materia ambiental contenidas en el al artículo 162 de la LGEEPA, que a la letra dice:

“Artículo 162. Las autoridades competentes podrán realizar, por conducto de personal debidamente autorizado, visitas de inspección, sin perjuicio de otras medidas previstas en las leyes que puedan llevar a cabo para verificar el cumplimiento de este ordenamiento. Dicho personal, al realizar las visitas de inspección, deberá contar con el documento oficial que los acredite o autorice a practicar la inspección o verificación, así como la orden escrita debidamente fundada y motivada, expedida por autoridad competente, en la que se precisará el lugar o zona que habrá de inspeccionarse y el objeto de la diligencia”.

Esto significa que los inspectores, para practicar visitas, deberán tener un documento oficial que los acredite o autorice a realizar la inspección o verificación, así como la orden escrita debidamente fundada y motivada, expedida por autoridad competente, donde se precisa el lugar que habrá de inspeccionarse y el motivo de la diligencia.

La Ley General de Desarrollo Forestal Sustentable contempla la figura de la flagrancia en el párrafo segundo de su artículo 167, el cual prevé que:

“Cuando en una sola acta de inspección aparezca que se han cometido diversas infracciones, deberán ser sancionadas individualmente. Las actas que se levanten en casos de flagrancia, deberán hacer constar con precisión esta circunstancia”.

En relación con lo anterior, el artículo 175 del Reglamento de la Ley General de Desarrollo Forestal Sustentable señala lo siguiente:

“Se entiende por flagrancia, las acciones en que los presuntos infractores sean sorprendidos en ejecución de hechos contrarios a la Ley o el presente Reglamento o, cuando después de realizados, sean perseguidos materialmente o alguien los señale como responsables de su comisión, siempre que se encuentren en posesión de los objetos o productos materia de la infracción”.

Como podemos observar, en la LGEEPA no se contempla la figura jurídica de la flagrancia, razón por la cual los inspectores no pueden actuar al momento de un hecho delictivo, al no estar establecido por ley, aunque detecten la posible comisión de infracciones en flagrancia, porque en caso de hacerlo su actuar sería motivo de demandas de nulidad sustentadas en el artículo 16 de la norma fundamental, pues se alega la transgresión de lo previsto en la Constitución, al no estar debidamente consagrada la figura en la referida ley y al no cumplir con los requisitos procedimentales señalados en el artículo 162 de la misma.

En ese tenor y conforme a los principios constitucionales señalados en el artículo 16 de nuestra Carta Magna, con relación al principio de legalidad; de reserva de ley; de proporcionalidad; de eficacia y de eficiencia, resulta jurídicamente oportuno proponer que la LGEEPA regule casos específicos de la flagrancia en materia de inspección, sobre todo, cuando se trata de salvaguardar derechos constitucionalmente protegidos como es el derecho a un medio ambiente sano.

El objeto de la presente iniciativa es adicionar los artículos 3o., 162 y 164 de la LGEEPA, a efecto de facultar a la Procuraduría Federal de Protección al Ambiente para actuar en casos de flagrancia, con la debida autorización legal, sin ser necesaria una orden escrita expedida por autoridad competente debidamente fundada y motivada; facultando así a la autoridad ambiental a levantar actas administrativas en el preciso momento en que sorprenda a los presuntos infractores en ejecución de hechos contrarios a la ley, o sea, en flagrancia.

De esta forma, la autoridad ambiental podrá emitir actos administrativos cuando los inspectores se encuentren en una operación de vigilancia y sorprendan en flagrancia a una persona, sin que ello signifique que, por tratarse de una situación flagrante o de emergencia, no puedan actuar sin previa autorización o denuncia para llevar a cabo el acto jurídico.

Ahora bien, si los inspectores actúan en caso de flagrancia sin tener la autorización legal, estarían cometiendo un acto de violación al principio de legalidad, de conformidad con lo establecido por el artículo 16 constitucional, el cual señala que, tratándose de las órdenes de visita, éstas deben estar fundadas y motivadas, además de expresar el objeto o propósito de que se trate para poder proceder a la inspección o visita bajo el principio de seguridad jurídica.

Como se ha podido observar, del análisis del artículo 167 de la Ley General de Desarrollo Forestal Sustentable se concluye que, tratándose de los casos de flagrancia en materia forestal, estos surgen bajo el esquema de los procedimientos administrativos de inspección y vigilancia en los cuales se levanta un acta de inspección que deberá hacer constar plenamente que se trata de un caso de dicha naturaleza. Este procedimiento se encuentra fundamentado en la ley de modo tal que su aplicación no constituya violaciones al proceso.

Cabe precisar que los inspectores de la Procuraduría Federal de Protección al Ambiente no pueden actuar en todo con base en la Ley General de Desarrollo Forestal Sustentable porque ésta no es supletoria de la LGEEPA y sólo aplica para actos de materia forestal y, por otro lado, en la LGEEPA se establece el procedimiento de inspección de manera general en el cual deben basarse las leyes especiales en materia ambiental.

Lo anterior se señala en el tercer párrafo del artículo 160 de la LGEEPA, el cual establece que:

“Tratándose de materias referidas en esta Ley que se encuentran reguladas por leyes especiales, el presente ordenamiento será de aplicación supletoria por lo que se refiere a los procedimientos de inspección y vigilancia”.

Podemos decir que la naturaleza jurídica de la flagrancia es de carácter preventivo, en este caso en materia ambiental, debido a que con la detención del infractor en el momento preciso del hecho delictivo o en posesión de los objetos o productos materia de la infracción o delito se evita un posible daño a los ecosistemas o al medio ambiente.

Ahora bien, la Carta Magna en el artículo 16 constitucional prevé en su párrafo quinto lo siguiente:

“Cualquier persona puede detener al indiciado en el momento en que esté cometiendo un delito o inmediatamente después de haberlo cometido, poniéndolo sin demora a disposición de la autoridad más cercana y ésta con la misma prontitud, a la del Ministerio Público. Existirá un registro inmediato de la detención”.

De ahí que la flagrancia es una figura contemplada en el texto constitucional y está relacionada con la inmediatez del delito.

Considerando que la LGEEPA es la base del sistema jurídico ambiental, donde se rigen las demás leyes de carácter ambiental, es necesario y jurídicamente oportuno que se contemple en el procedimiento administrativo la figura jurídica de la flagrancia, de no ser así estamos ante una violación a la garantía constitucional de legalidad, tal como lo sostiene la Suprema Corte de Justicia de la Nación, en la tesis jurisprudencial el significado del primer párrafo del artículo 16 constitucional, que refiere:

“Las autoridades sólo pueden hacer lo que la ley les permite, y asimismo que dentro del sistema constitucional que nos rige, ninguna autoridad puede dictar disposición alguna que no encuentre apoyo en un precepto de la ley, que el requisito de fundamentación y motivación exigido por el Artículo 16 constitucional... implica una obligación para las autoridades, de cualquier categoría que éstas sean, de actuar siempre con apego a las leyes y a la propia Constitución”.1

En ese tenor, al actualizar las reglas del procedimiento de inspección para que la Procuraduría Federal de Protección al Ambiente pueda actuar legalmente, queda sustentado que los actos de autoridad en materia de flagrancia se realizarán con estricto apego a derecho y a lo señalado en la ley.

Para la eficacia de los actos de procuración de justicia ambiental es necesario actualizar el procedimiento administrativo de inspección ambiental, reconociendo la figura jurídica de la flagrancia para que los inspectores actúen legalmente.

Resulta necesario que se consagre la legalidad de este tipo de verificaciones, en razón de que los inspectores aplican el procedimiento establecido para cualquier tipo de visita de inspección previsto en los artículos 162, 164 y 165 de la LGEEPA, toda vez que en los actos en flagrancia se debe distinguir el esquema de los procedimientos de inspección y de sanción, ya que la infracción tiene como elemento primordial que el autor de la misma es sorprendido al momento de cometerla.

En ese tenor se propone adicionar el artículo 162 de Ley General del Equilibrio Ecológico y la Protección al Ambiente, para que contemple las actas circunstanciadas en materia de flagrancia.

Asimismo, se debe adicionar el artículo 164, el cual habla sobre las actas que se deben realizar cuando se practique una visita, siendo necesario que se contemple el acta circunstanciada en materia de flagrancia.

Lo anterior en razón de que, tratándose de actos en flagrancia se debe distinguir el esquema de los procedimientos de inspección en un acta circunstanciada, ya que no se puede depender de que se libere una orden previa en el preciso momento que se comete la infracción, lo cual ocurre en un tiempo determinado, cuando el responsable es sorprendido en el momento mismo de estar cometiendo el delito, o bien, cuando se encuentra en posesión de los objetos o cuerpo del delito, para poder ser éste detenido inmediatamente después de la comisión del ilícito.

Cabe precisar que los estados de Veracruz, Guanajuato, Querétaro y Tlaxcala contemplan en su legislación ambiental la figura jurídica de la flagrancia.

Resulta importante que la LGEEPA contemple la definición de la flagrancia en su artículo tercero para dar mayor sustento legal al procedimiento del levantamiento de las actas circunstanciadas.

De no contemplarse lo anterior se pierde la oportunidad de consagrar legamente el aspecto de la flagrancia para conceder facultades específicas a los inspectores y no tener que proceder como lo establece hoy la Ley, según lo cual es indispensable una orden de inspección en aras del debido proceso, a diferencia de lo establecido en la Ley Forestal, que sí contempla la flagrancia.

Por todo lo aquí expuesto y fundado, someto a consideración de esta soberanía la siguiente iniciativa con proyecto de

Decreto por el que se adicionan los artículos 3o., 162 y 164 de la Ley General del Equilibrio Ecológico y la Protección al Ambiente

Artículo Único. Se adiciona la fracción XVIII Bis al artículo 3o. y se adicionan los artículos 162 y 164 de la Ley General del Equilibrio Ecológico y la Protección al Ambiente, para quedar como sigue:

Artículo 3o. Para los efectos de esta Ley se entiende por:

I. a XVIII. ...

XVIII Bis. Flagrancia Se entiende por flagrancia, las acciones en que los presuntos infractores sean sorprendidos en ejecución de hechos contrarios a las disposiciones legales y reglamentarias en materia ambiental o, cuando después de realizados, sean perseguidos materialmente o alguien los señale como responsables de su comisión, siempre que se encuentren en posesión de los objetos o productos materia de la infracción.

XIX. a XXXIX. ...

Artículo 162. ...

...

En caso de flagrancia en la comisión de actos que pudiesen constituir delitos ambientales no se requerirá la orden a la que se refiere el párrafo anterior.

Las autoridades competentes podrán actuar en caso de denuncia o cuando se detecte por la autoridad la flagrancia en la comisión de un delito o infracción porque existe riesgo inminente de daños o deterioro grave al medio ambiente.

Quien lleve a cabo la inspección levantará el acta circunstanciada, misma que deberá, al menos:

I. Precisar lugar, fecha y hora en que ocurrieron los hechos;

II. Precisar los motivos por lo que se considera que se actualiza un hecho en flagrancia;

III. Fundar y motivar la competencia de quien realiza la inspección;

IV. Estar suscrita por el presunto infractor y por dos testigos que serán designados por éste, en el entendido de que, si la persona con quien se entendió la diligencia o los testigos, se negaren a firmar el acta o el interesado se negare a aceptar copia de la misma dichas circunstancias se asentarán en ella, sin que esto afecte su validez y valor probatorio.

Artículo 164. ...

...

...

...

En caso de flagrancia en la comisión de actos que pudiesen constituir delitos ambientales se levantará acta circunstanciada conforme a lo establecido en el artículo 162 de esta ley.

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. En un término de 180 días naturales a la entrada en vigor del presente decreto, la Secretaría de Medio Ambiente y Recursos Naturales deberá adecuar las disposiciones reglamentarias correspondientes conforme a lo dispuesto en el mismo.

Nota

1 Jurisprudencia número 203, consultable en foja 512, Segunda Parte, Salas y Tesis Comunes, del Apéndice al Semanario Judicial de la Federación 1917-1988, la cual señala: ‘AUTORIDADES. Las autoridades sólo pueden hacer lo que la ley les permite”.

Palacio Legislativo de San Lázaro, a 23 de abril de 2025.

Diputada Fátima Almendra Cruz Peláez (rúbrica)

Que reforma el artículo 160 de la Ley del Impuesto sobre la Renta, a cargo de la diputada Fátima Almendra Cruz Peláez, del Grupo Parlamentario del PVEM

La suscrita, diputada Fátima Almendra Cruz Peláez, integrante del Grupo Parlamentario del Partido Verde Ecologista de México en la LXVI Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto por los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 6, numeral 1, fracción I; 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta asamblea iniciativa con proyecto de decreto que reforma el artículo 160 de la Ley del Impuesto sobre la Renta, al tenor de la siguiente

Exposición de Motivos

La política fiscal es un instrumento fundamental para la garantía del límite constitucional de equidad y proporcionalidad en la determinación y pago de impuestos a través de la Ley del Impuesto sobre la Renta.

Por lo anterior, el Título V de la referida ley, De los Residentes en el Extranjero con Ingresos Provenientes de Fuente de Riqueza Ubicada en Territorio Nacional, específicamente lo previsto en el artículo 160, en términos generales señala que el impuesto sobre la renta consiste en aplicar la tasa de 25 por ciento sobre el total del ingreso obtenido, sin deducción alguna; el segundo párrafo del artículo en mención refiere a la enajenación de bienes inmuebles por residentes que no tengan un establecimiento permanente en el país.