Gaceta Parlamentaria, año XXVIII, número 6758-II-6, miércoles 9 de abril de 2025

Que reforma y adiciona diversas disposiciones del Código Fiscal de la Federación, de la Ley del Impuesto sobre la Renta y de la Ley del Impuesto al Valor Agregado, en materia de estímulos fiscales para personas emprendedoras, a cargo del diputado Gustavo Adolfo de Hoyos Walther, del Grupo Parlamentario de Movimiento Ciudadano

Gustavo Adolfo de Hoyos Walther, diputado integrante de la LXVI Legislatura y del Grupo Parlamentario de Movimiento Ciudadano, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; así como 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a la consideración de esta soberanía, la siguiente iniciativa con proyecto de decreto por el que se reforman y adicionan diversas disposiciones del Código Fiscal de la Federación, de las Leyes del Impuesto sobre la Renta, y del Impuesto al Valor Agregado en materia de estímulos fiscales para personas emprendedoras, al tenor de la siguiente

Exposición de Motivos

Una política fiscal moderna no puede limitarse a ser un instrumento de recaudación, debe ser también un mecanismo orientado al desarrollo económico, la equidad y la consolidación de un sistema tributario progresivo y funcional. La presente iniciativa parte de una realidad ineludible: el ecosistema emprendedor en México se encuentra fiscalmente desprotegido en sus etapas más críticas, particularmente durante el arranque de operaciones y la consolidación inicial. Esta omisión sistémica tiene consecuencias severas sobre la productividad, la formalización y la innovación en la economía nacional.

Según datos del Instituto Nacional de Estadística y Geografía (Inegi), más de 70 por ciento de los negocios en México cierran antes de cumplir tres años. En particular, la Encuesta sobre Productividad y Competitividad de las Micro, Pequeñas y Medianas Empresas revela que 48.3 por cierto de los emprendimientos que fracasan atribuyen dicha circunstancia a la falta de recursos financieros, mientras que 28.6 por ciento señalan como causa principal la excesiva carga administrativa y fiscal.1 Por su parte, el estudio Doing Business del Banco Mundial indica que en México una empresa promedio debe destinar aproximadamente 241 horas al año para cumplir sus obligaciones fiscales, lo que representa un costo significativo en términos de eficiencia operativa, especialmente para nuevos contribuyentes.2

La situación descrita adquiere particular relevancia si se considera que las micro, pequeñas y medianas empresas (Mipyme) representan 99.8 por ciento de las unidades económicas del país, generan 52 por ciento del producto interno bruto y emplean a más de 70 por ciento de la población ocupada. La falta de un diseño fiscal diferenciado para estas entidades en su fase de arranque constituye una barrera estructural al crecimiento y un incentivo implícito a la informalidad.3

Desde la óptica del derecho tributario, la iniciativa encuentra fundamento constitucional directo en el artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos, que consagra los principios de equidad y proporcionalidad tributaria. La Suprema Corte de Justicia de la Nación ha sostenido en reiterada jurisprudencia que estos principios no exigen uniformidad absoluta, sino la adecuación del tratamiento fiscal a las condiciones objetivas del contribuyente.4 En este sentido, el diseño de estímulos fiscales específicos para contribuyentes que inicien por primera vez actividades empresariales, productivas o de innovación resulta no solo constitucionalmente admisible, sino obligado por criterios de justicia fiscal material.

Asimismo, el artículo 25 constitucional impone al Estado la rectoría del desarrollo nacional para fomentar el crecimiento económico y el empleo, mientras que el artículo 26 prevé una planeación democrática del desarrollo que deberá considerar las necesidades de los diversos sectores sociales. En este marco, el Estado puede y debe utilizar los instrumentos fiscales como palancas de política pública para fomentar sectores estratégicos, tales como el emprendimiento productivo e innovador.

A nivel internacional, la experiencia comparada refuerza la viabilidad y efectividad de este tipo de instrumentos. Países como Chile, Canadá, Israel y Corea del Sur han establecido regímenes fiscales especiales para emprendimientos de alto impacto, reconociendo que el primer año de operaciones suele ser determinante para la viabilidad del proyecto económico. La Organización para la Cooperación y el Desarrollo Económicos (OCDE) ha recomendado a sus países miembros, en informes como Taxation and Innovation (2010)5 y Tax Policy Reforms (2021), diseñar incentivos tributarios focalizados para nuevos agentes económicos.6

La presente iniciativa propone, con base en lo anterior, una reforma fiscal integral que articule un régimen jurídico coherente y técnicamente sólido para el fomento del emprendimiento. Esta reforma se estructura en cuatro pilares normativos:

1. La incorporación de una definición legal de “persona emprendedora ” en el Código Fiscal de la Federación, con criterios objetivos de acceso y exclusión, que permita identificar a los beneficiarios de manera verificable por la autoridad fiscal.

2. La adición de un artículo 208-Bis de la Ley del Impuesto sobre la Renta, que otorgue un crédito fiscal progresivo por cinco ejercicios fiscales.

3. La adición de un artículo 6-Bis en la Ley del Impuesto al Valor Agregado, que habilite un procedimiento preferente de devolución del IVA acreditable derivado de inversiones productivas iniciales, aplicable durante los primeros treinta y seis meses.

Estos pilares se articulan de forma sistémica para generar un régimen temporal, progresivo y transparente, que permita a las personas emprendedoras consolidarse durante su primeros años de vida fiscal sin comprometer la integridad recaudatoria ni los principios de legalidad tributaria. Además, la iniciativa incorpora cláusulas de incompatibilidad para evitar el doble beneficio o la combinación con otros regímenes preferentes, garantizando así el control fiscal y la rendición de cuentas.

La reforma propuesta representa un paso hacia un federalismo fiscal más justo, hacia una política pública orientada a la inclusión productiva, y hacia un modelo tributario que reconozca al contribuyente no como sujeto pasivo de obligaciones, sino como agente estratégico del desarrollo nacional. Con esta iniciativa, el Congreso de la Unión tiene la oportunidad de establecer un precedente institucional sólido que combine responsabilidad fiscal con dinamismo económico.

A continuación, se agrega una tabla comparativa que da cuenta de las modificaciones legislativas propuestas por la iniciativa que nos ocupa:

En ese sentido, se somete a la consideración de esta Soberanía el siguiente proyecto de:

Decreto por el que se reforman y adicionan diversas disposiciones del Código Fiscal de la Federación, de las Leyes del Impuesto sobre la Renta, y del Impuesto al Valor Agregado, en materia de estímulos fiscales para personas emprendedoras

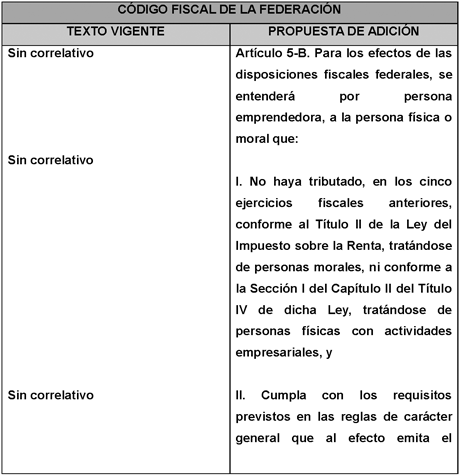

Primero. Se adiciona un artículo 5-B al Código Fiscal de la Federación, para quedar como sigue:

Artículo 5-B. Para los efectos de las disposiciones fiscales federales, se entenderá por persona emprendedora a la persona física o moral que:

I. No haya tributado, en los cinco ejercicios fiscales anteriores, conforme al Título II de la Ley del Impuesto sobre la Renta, tratándose de personas morales, ni conforme a la Sección I del capítulo II del Título IV de dicha ley, tratándose de personas físicas con actividades empresariales, y

II. Cumpla con los requisitos previstos en las reglas de carácter general que al efecto emita el Servicio de Administración Tributaria.

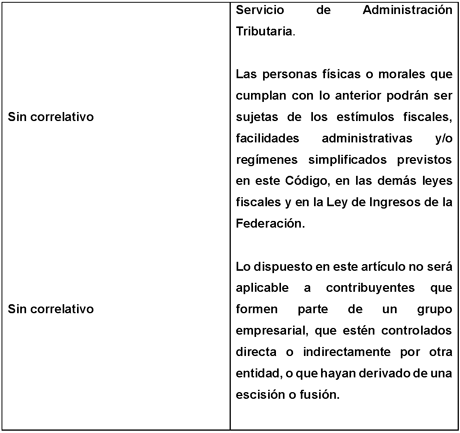

Las personas físicas o morales que cumplan con lo anterior podrán ser sujetas de los estímulos fiscales, facilidades administrativas y/o regímenes simplificados previstos en este Código, en las demás leyes fiscales y en la Ley de Ingresos de la Federación.

Lo dispuesto en este artículo no será aplicable a contribuyentes que formen parte de un grupo empresarial, que estén controlados directa o indirectamente por otra entidad, o que hayan derivado de una escisión o fusión.

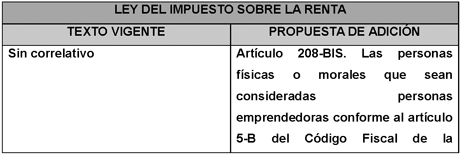

Segundo. Se adiciona un artículo 208-Bis a la Ley del Impuesto sobre la Renta, para quedar como sigue:

Artículo 208-Bis. Las personas físicas o morales que sean consideradas personas emprendedoras conforme al artículo 5-B del Código Fiscal de la Federación, podrán aplicar un crédito fiscal conforme a las siguientes reglas:

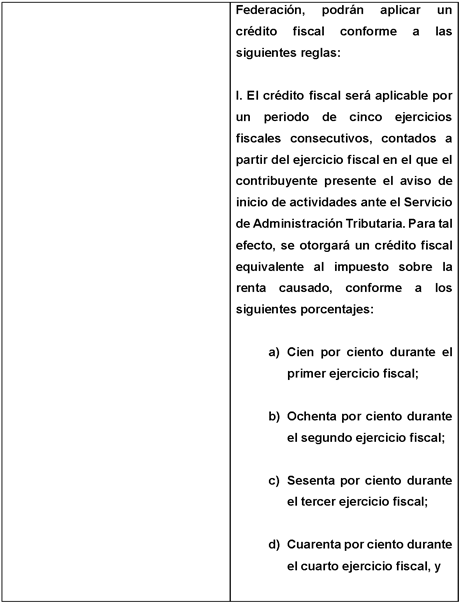

I. El crédito fiscal será aplicable por un periodo de cinco ejercicios fiscales consecutivos, contados a partir del ejercicio fiscal en el que el contribuyente presente el aviso de inicio de actividades ante el Servicio de Administración Tributaria. Para tal efecto, se otorgará un crédito fiscal equivalente al impuesto sobre la renta causado, conforme a los siguientes porcentajes:

a) Cien por ciento durante el primer ejercicio fiscal;

b) Ochenta por ciento durante el segundo ejercicio fiscal;

c) Sesenta por ciento durante el tercer ejercicio fiscal;

d) Cuarenta por ciento durante el cuarto ejercicio fiscal y,

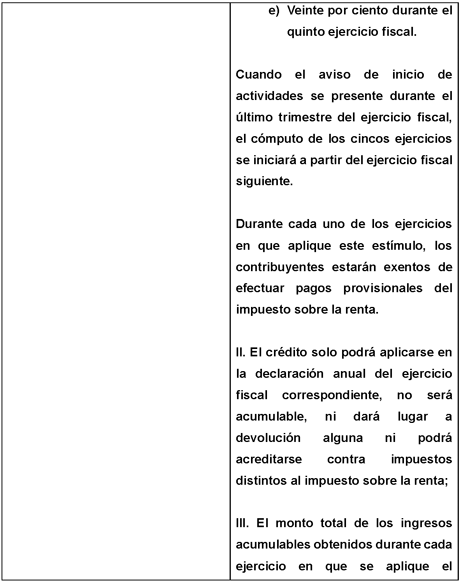

e) Veinte por ciento durante el quinto ejercicio fiscal.

Cuando el aviso de inicio de actividades se presente durante el último trimestre del ejercicio fiscal, el cómputo de los cincos ejercicios se iniciará a partir del ejercicio fiscal siguiente. Durante cada uno de los ejercicios en que aplique este estímulo, los contribuyentes estarán exentos de efectuar pagos provisionales del impuesto sobre la renta.

II. El crédito solo podrá aplicarse en la declaración anual del ejercicio fiscal correspondiente, no será acumulable, ni dará lugar a devolución alguna ni podrá acreditarse contra impuestos distintos al impuesto sobre la renta;

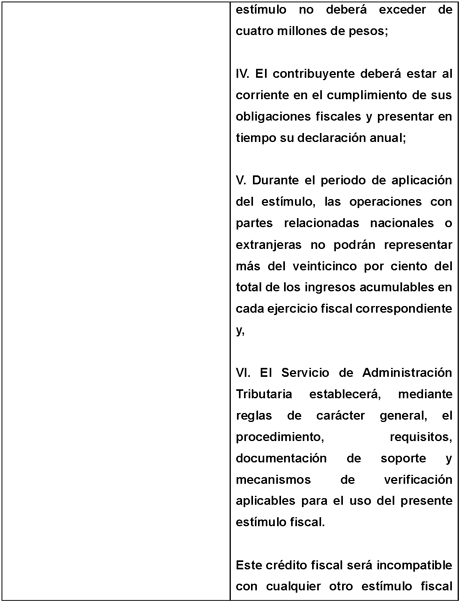

III. El monto total de los ingresos acumulables obtenidos durante cada ejercicio en que se aplique el estímulo no deberá exceder de cuatro millones de pesos;

IV. El contribuyente deberá estar al corriente en el cumplimiento de sus obligaciones fiscales y presentar en tiempo su declaración anual;

V. Durante el periodo de aplicación del estímulo, las operaciones con partes relacionadas nacionales o extranjeras no podrán representar más del veinticinco por ciento del total de los ingresos acumulables en cada ejercicio fiscal correspondiente y,

VI. El Servicio de Administración Tributaria establecerá, mediante reglas de carácter general, el procedimiento, requisitos, documentación de soporte y mecanismos de verificación aplicables para el uso del presente estímulo fiscal.

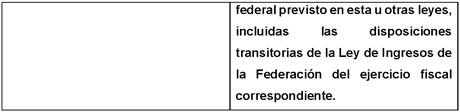

Este crédito fiscal será incompatible con cualquier otro estímulo fiscal federal previsto en esta u otras leyes, incluidas las disposiciones transitorias de la Ley de Ingresos de la Federación del ejercicio fiscal correspondiente.

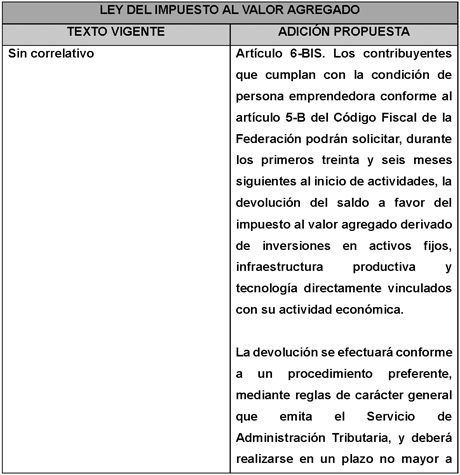

Tercero. Se adiciona un artículo 6-Bis a la Ley del Impuesto al Valor Agregado, para quedar como sigue:

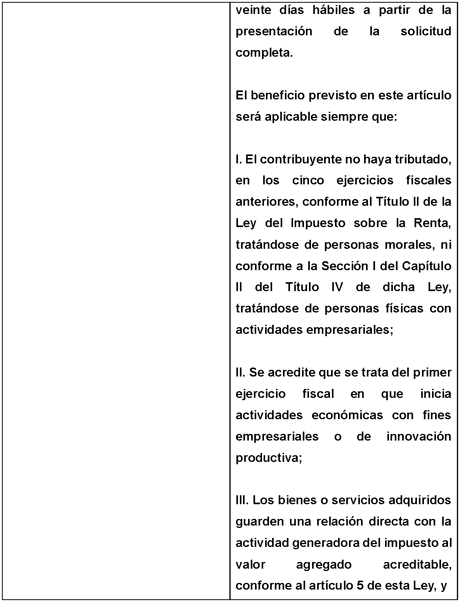

Artículo 6-Bis. Los contribuyentes que cumplan con la condición de persona emprendedora conforme al artículo 5-B del Código Fiscal de la Federación podrán solicitar, durante los primeros treinta y seis meses siguientes al inicio de actividades, la devolución del saldo a favor del impuesto al valor agregado derivado de inversiones en activos fijos, infraestructura productiva y tecnología directamente vinculados con su actividad económica.

La devolución se efectuará conforme a un procedimiento preferente, mediante reglas de carácter general que emita el Servicio de Administración Tributaria, y deberá realizarse en un plazo no mayor a veinte días hábiles a partir de la presentación de la solicitud completa.

El beneficio previsto en este artículo será aplicable siempre que:

I. El contribuyente no haya tributado, en los cinco ejercicios fiscales anteriores, conforme al Título II de la Ley del Impuesto sobre la Renta, tratándose de personas morales, ni conforme a la Sección I del capítulo II del Título IV de dicha ley, tratándose de personas físicas con actividades empresariales;

II. Se acredite que se trata del primer ejercicio fiscal en que inicia actividades económicas con fines empresariales o de innovación productiva;

III. Los bienes o servicios adquiridos guarden una relación directa con la actividad generadora del impuesto al valor agregado acreditable, conforme al artículo 5 de esta ley, y

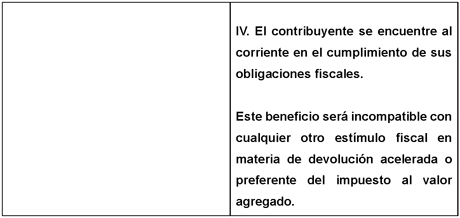

IV. El contribuyente se encuentre al corriente en el cumplimiento de sus obligaciones fiscales.

Este beneficio será incompatible con cualquier otro estímulo fiscal en materia de devolución acelerada o preferente del impuesto al valor agregado.

Artículos Transitorios

Primero. El presente decreto entrará en vigor el 1 de enero de 2026.

Segundo. El Servicio de Administración Tributaria deberá emitir, dentro de los noventa días naturales siguientes a la publicación del presente decreto en el Diario Oficial de la Federación, las reglas de carácter general necesarias para su adecuada aplicación.

Tercero. Los contribuyentes que hayan iniciado actividades económicas con anterioridad al 1 de enero de 2026 no podrán acogerse a los estímulos fiscales establecidos en el presente decreto, aun cuando cumplan con alguno de los requisitos previstos en el artículo 5-B del Código Fiscal de la Federación.

Notas

1 Información disponible en: https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2024/EDN/EDN 2023.pdf

2 Información disponible en : https://archive.doingbusiness.org/en/data/exploreeconomies/mexico

3 Información disponible en https://www.inegi.org.mx/contenidos/saladeprensa/aproposito/2024/EAP_MI PYMES24.pdf

4 Tesis con registro digital 900255, emitida por el Pleno de la Suprema Corte de Justicia de la Nación, de rubro: Impuestos, proporcionalidad y equidad de los.

5 Información disponible en: https://www.oecd.org/sti/taxation-and-innovation-2010.pdf

6 Información disponible en: https://www.oecd.org/tax/tax-policy-reforms-2021-bf16fc6e-en.htm

Ciudad de México, México, a 9 de abril de 2025.

Diputado Gustavo Adolfo de Hoyos Walther (rúbrica)