Gaceta Parlamentaria, año XXVIII, número 6752-II-2, martes 1 de abril de 2025

- Que adiciona los artículos 8o. de la Ley Federal del Impuesto sobre Automóviles Nuevos y 2o. de la Ley de Coordinación Fiscal, suscrita por el diputado José Elías Lixa Abimerhi y legisladores integrantes del Grupo Parlamentario del PAN

- Que reforma y adiciona diversas disposiciones del Código Penal Federal, suscrita por los diputados Federico Döring Casar, César Israel Damián Retes y legisladores integrantes del Grupo Parlamentario del PAN

Que adiciona los artículos 8o. de la Ley Federal del Impuesto sobre Automóviles Nuevos y 2o. de la Ley de Coordinación Fiscal, suscrita por el diputado José Elías Lixa Abimerhi y legisladores integrantes del Grupo Parlamentario del PAN

Quienes suscriben, diputado José Elías Lixa Abimerhi, así como las y los diputados integrantes del Grupo Parlamentario del Partido Acción Nacional correspondiente a la LXVI Legislatura del Congreso de la Unión, con fundamento en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como lo establecido en el artículo 6, numeral 1, fracción I, y 77 y 78 del Reglamento de la Cámara de Diputados, sometemos a consideración de esta asamblea iniciativa con proyecto de decreto por el que se adiciona la fracción V al artículo 8 de la Ley Federal del Impuesto Sobre Automóviles Nuevos y un último párrafo al artículo 2o. de la Ley de Coordinación Fiscal, para que durante los periodos de incremento de aranceles, no se cobre el ISAN, al tenor de los siguientes:

Antecedentes

• El miércoles 26 de marzo el presidente Donald Trump firmó una nueva Orden Ejecutiva adelantando la próxima aplicación de aranceles del 25% a todos los vehículos y piezas de automóviles de fabricación extranjera importados hacia aquel país, mismo que entrarán en vigor a partir del 3 de abril de este año.

• El objetivo del gobierno de Estados Unidos es “proteger su mercado nacional, promover la reindustrialización, expandir su industria automotriz, generar empleos y que dichas acciones le permitan al gobierno recaudar un monto aproximado de 100 mil millones de dólares.”

• En su anuncio, Trump también expresó que se buscaría reducir el impacto del incremento en los precios de los vehículos (al menos así lo anunció) mediante la posibilidad de deducciones del pago de intereses solo si el auto que compran los consumidores es 100% ensamblado en aquel país.

• Las piezas que provengan de México y Canadá, estarán exentas de los aranceles en cumplimiento del TMEC y hasta que la Oficina de Aduanas y Protección Fronteriza de Estados Unidos haya elaborado un sistema para aplicar aranceles a las piezas no estadounidenses.

• Lo anterior permite interpretar que la excepción del pago de aranceles será temporal en tanto se elabora la metodología de costos específicos (sistema de cobro diferenciado de piezas) que tiene de plazo de presentación hasta el 3 de mayo de 2025 y cuyo objetivo será descontar proporcionalmente el valor de las autopartes de origen estadounidense que se integre a los vehículos exportados.1

• En tanto no se aclare esta situación, México estará en riesgo del cobro para inicios del segundo semestre del año y pagar por lo menos, un arancel de hasta 15 por ciento2 mayor al actual, ya que de acuerdo con la Asociación Mexicana de Distribuidores de Automotores (AMDA) “un automóvil exportado desde México al mercado estadounidense tiene en promedio un contenido de valor estadounidense de 40 por ciento”.3

Exposición de Motivos

En la actualidad, México y muchos países del mundo enfrentan una gran incertidumbre política y económica como resultado de la guerra arancelaria que el presidente Donald Trump ha decidido iniciar en contra de aquellos países que “afectan” directa o indirectamente el desarrollo de la economía de los Estados Unidos (Estados Unidos).

Como se precisó en el apartado de antecedentes, se prevé que a partir del 3 de abril Estados Unidos aplique un arancel de 25 por ciento a todos los vehículos y piezas de automóviles de fabricación extranjera importados, con excepción de los que provengan de México y Canadá.

Aunque se está a la espera de conocer con detalle y de manera oficial las medidas que implementará el gobierno estadounidense, resulta imperativo que el gobierno de México muestre una postura firme, clara y definida que detenga la guerra comercial iniciada en diferentes sectores y que garantice que no se violarán los acuerdos comerciales del TMEC, en este caso, los relacionados con el sector automotriz.

De acuerdo con el Instituto Nacional de Estadística y Geografía (INEGI), en 2024 la producción automotriz representó 4.7 por ciento del PIB Nacional, que en valor monetario significaron 1.7 billones de pesos de ese año. Esto, refleja significativamente su relevancia a nivel nacional.

Durante 2024, México produjo un total de 3 millones 989 mil unidades que en relación con el año 2023, representó un crecimiento de 5.6 por ciento; del total de unidades producidas, nuestro país exportó el 87 por ciento.4 Esta cantidad de vehículos superó el récord de producción registrado en 2017.

De acuerdo con los registros de INEGI, 2.8 millones de unidades (80 por ciento) se exportaron a Estados Unidos, lo que nos indica que la cadena de producción del sector automotriz en México está totalmente integrada con aquel país.5

De acuerdo con información de la Asociación Mexicana de la Industria Automotriz (AMIA), en México hay 39 plantas en 25 estados: 22 de vehículos, 10 de motores y 7 de transmisiones. Además, las plantas integran a 27 empresas relacionadas con el sector. Las marcas de las plantas son: Audi, BAIC, Ford, GM, Honda, JAC, KIA, Mazda, Nissan, Nissan Daimler, Stellantis, Toyota y Volkswagen.6

En 2023, la industria automotriz mexicana ocupó el 7º lugar mundial en producción de vehículos y el 1º en América Latina; sin embargo, dado su relevancia, en 2024 logró escalar 2 puestos para ocupar actualmente el 5º lugar como productor de vehículos ligeros, superando a Alemania y Corea del Sur.7

De cada 100 vehículos producidos en el mundo, 4 son ensamblados en México y, en relación con la producción de autopartes, México ocupa el 4o. lugar a nivel mundial y el 1o. en América Latina.

Además, el sector se caracteriza por su contribución a la generación de empleos en el país: en 2024 se generaron más de 2 millones de empleos en toda su cadena de valor, desde la producción hasta la comercialización.

Con relación a la Inversión Extranjera Directa (IED), durante el periodo 2019-2023, la industria automotriz recibió 77 mil 527 millones de dólares (mdd). En 2023 el valor de la IED fue de 7 mil 159 mdd, es decir, de cada 100 dólares de IED, 20 dólares provienen del sector.

Los primeros informes de 2024 indican que la IED del primer semestre del año fue de 7 mil 802 mdd, 9 por ciento más que durante el año previo, lo que indica una franca recuperación del sector a pesar de la inestabilidad económica a nivel mundial y de los aranceles impuestos también al acero y aluminio por parte del gobierno estadounidense.

Por otro lado, es importante decir que la mitad de los automóviles, SUV y camionetas ligeras que los estadounidenses compraron en 2024 fueron importados principalmente de México.

La producción total de vehículos en Norteamérica alcanzó 16.2 millones de unidades: El 65.6 por ciento manufacturadas en Estados Unidos, el 24.8 por ciento en México y 9.6 por ciento en Canadá.

En 2024, Estados Unidos exportó 35 mil 800 mdd en piezas a México y 28 mil 400 mdd en piezas a Canadá, mientras que las exportaciones de automóviles de Estados Unidos a Canadá representaron 14 mil 900 mdd y 4 mil 600 mdd a México.

De esta relación comercial del sector automotriz entre México, Estados Unidos y Canadá, resulta interesante conocer lo siguiente:

• En el armado de un automóvil hay diversos cruces de producción y coproducción entre los tres países que integran el TMEC que implican un extenso proceso de importación y exportación.

• Las autopartes que se elaboran en México y se exportan e importan a Estados Unidos cruzan la frontera en un promedio de 8 veces antes del ensamblaje final del automóvil.

• Las autopartes que se elaboran en Canadá y se exportan e importan a Estados Unidos lo hacen en un promedio de 6 veces.8

No obstante, como se puede constatar en los antecedentes del presente proyecto, de cara al corto y mediano plazo, la industria enfrenta desafíos debido a la decisión del presidente Donald Trump de imponer aranceles.

El anuncio, no es menor, ya que generó consecuencias inmediatas en diferentes empresas armadoras que observaron una caída importante del valor de sus acciones:

1. General Motors con un desplome de 6.5 por ciento;

2. Tesla con 5.8 por ciento;

3. Ford y Stellantis con 4.3 por ciento;

4. Porche con 4.9 por ciento;

5. Mercedes Benz con 2.8 por ciento;

6. BMW con 2.6 por ciento

7. VW con 2.5 por ciento y

8. Nissan con 1.7 por ciento.

En Acción Nacional no tenemos dudas de que los aranceles impactarán en los costos de producción y en los precios de automóviles de todos los países involucrados en razón de que no resulta fácil mover o trasladar rápidamente sus cadenas de suministro hacia aquel país como lo solicita el gobierno de Estados Unidos

En relación con los costos de producción se estiman que podrían aumentar como mínimo entre 3 mil 500 dólares y 12 mil dólares, mientras que el precio final que pagarán los consumidores estará entre 6 mil y 7 mil dólares adicionales.9

Aunque en un principio Donald Trump ha precisado que los aranceles no afectarán a los vehículos provenientes de México y Canadá con el propósito de respetar los acuerdo del TMEC, en razón de los cambios de decisiones que éste ha mostrado con frecuencia y de que solo hizo alusión a que “habrá una consideración especial”, nuestro país podría enfrentar una realidad complicada si los aranceles se extienden a estos dos países, ya que la medida podría afectar la competitividad de las exportaciones mexicanas, la inversión, la generación de empleos en los tres países, además de que se prevé un aumento en los precios de los vehículos que afectará a millones de consumidores y empresas, así como a un gran número de familias cuyos ingresos dependen directa o indirectamente de este sector.

Por su parte, el gobierno federal sigue mostrando una parsimonia en la toma de decisiones que preocupa, pues la presidenta Claudia Sheinbaum apela, bajo el argumento de la no confrontación y el respeto de la soberanía nacional, a que el presidente Trump se ceñirá a los acuerdos de un TMEC.

A juzgar por lo que se observa en los medios, parece que el acuerdo se acerca cada día a su extensión, o por decir lo menos, a un rediseño que no beneficiará a los 3 países que hoy lo integran.

De manera que en Acción Nacional consideramos que la imposición de aranceles al sector automotriz es una alerta y una señal más de lo que México podría enfrentar en los próximos meses. Es una alerta de que debemos estar preparados con programas federales de acción y proyectos legislativos encaminados a proteger uno de los sectores más importantes del país, y en consecuencia proteger a nuestra economía, a las empresas que integran al sector y los miles de empleos están en riesgo y que afectarían a las familias que dependen de ellas.

Por eso, la reforma que hoy sometemos a su consideración busca adicionar la fracción V al artículo 8 de la Ley Federal del Impuesto Sobre Automóviles Nuevos y adicionar un párrafo al artículo 2º de la Ley de Coordinación Fiscal con los siguientes objetivos:

• Establecer que en caso de que algún país con los que México tenga relación comercial imponga un arancel que rebase el 10 por ciento, se cancelará de manera temporal (durante el tiempo que dure la imposición arancelaria) el cobro del impuesto sobre automóviles nuevos, con el objeto de apoyar al fabricante, al ensamblador, al distribuidor autorizado o comerciante y a los consumidores en el ramo de vehículos ubicados en el territorio nacional.

• Establecer que durante el tiempo que dure la imposición arancelaria, se cancelan los montos establecidos como límites de precios que deben tener los autos para no pagar el ISAN actualmente.

• Establecer que durante el periodo de tiempo en que se aplique la exención del impuesto, los recursos recaudados por el Programa de Regularización de Vehículos Usados de Procedencia Extranjera bajo el concepto de aprovechamientos se destinarán específicamente al impulso de políticas públicas mediante programas y proyectos de apoyo al sector automotriz y toda la cadena de suministro y deberán ser transparentados y reportados a la Cámara de Diputados.

Es importante precisar el objetivo de la medida transitoria. La transparencia del Programa de Regularización de Autos Usados ha sido un tema de debate y la percepción está relacionada con varios temas, uno de ellos es el detalle sobre cómo son utilizados o asignados los fondos, pues la información no está disponible al público en general y tampoco se presentan en los informes trimestrales reportados, lo que puede generar dudas sobre la transparencia en la gestión de los recursos.

El 19 de enero de 2022, se publicó en el DOF la extensión del decreto por el que se fomenta la regularización de vehículos usados de procedencia extranjera hasta el 20 de julio de ese mismo año.

La medida se fundamentó en que se lograría un alcance más amplio del programa de regularización de vehículos usados importados irregularmente en diferentes entidades federativas. Además de que el decreto incorporó a Durango, Michoacán y Nayarit al programa. También, se crearon facilidades administrativas a los propietarios de los vehículos para concretar la legal estancia de los mismos en el país y obligando a las personas a realizar un pago de $2,500.00 por concepto de aprovechamiento relativos a los trámites correspondientes.

El tema que envuelve al programa desde la aplicación de este pago es el de la opacidad. En enero de 2024, el Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales (INAI) expresó sus preocupaciones respecto a la transparencia en la regularización de vehículos usados y por eso instó a la Secretaría de Seguridad y Protección Ciudadana (SSPC) a proporcionar información detallada sobre los vehículos regularizados entre 2019 y noviembre de 2023.

Asimismo, se solicitó el número total de vehículos regularizados, el monto recaudado y la distribución de estos recursos en los proyectos de pavimentación en diversos municipios como se señaló en los diferentes decretos emitidos, sin embargo, a la fecha, el ejercicio de los recursos se mantiene bajo el velo de la opacidad como muchos otros recursos públicos ejercidos por el régimen de la 4T.

La única información disponible, es que hasta el primer semestre de 2024 la SSPC reporta que los trámites realizados permitieron la regularización de 2.4 millones de autos con modelos 2018 y anteriores. Además, la dependencia solo precisa que el Programa había recaudado hasta esa fecha un total de 6 mil 017 millones de pesos destinados a la pavimentación y bacheo de comunidades de los estados participantes y que se han repavimentado y bacheado 5 millones 211 mil 650 metros cuadrados de avenidas que se encontraban en malas condiciones,10 pero no existe información disponible ni confiable que nos permitan afirmar que ese recurso se ejerció de forma transparente y correcta.

Mientras que el gobierno federal siga registrando la recaudación que genera la regularización de autos chocolate bajo el concepto de aprovechamientos, el ejercicio de los recursos se mantendrá en la dinámica de la opacidad y posiblemente se destinarán a otros programas y proyectos que no generan un beneficio social y económico y en cambio, se destinan a programas de control político del voto.

Por las razones anteriores, consideramos que un mecanismo para darle un uso correcto a los recursos del programa de regularización es que, durante los periodos de incrementos arancelarios, ese presupuesto se destine a la protección del sector automotriz mediante programas y proyectos en su beneficio.

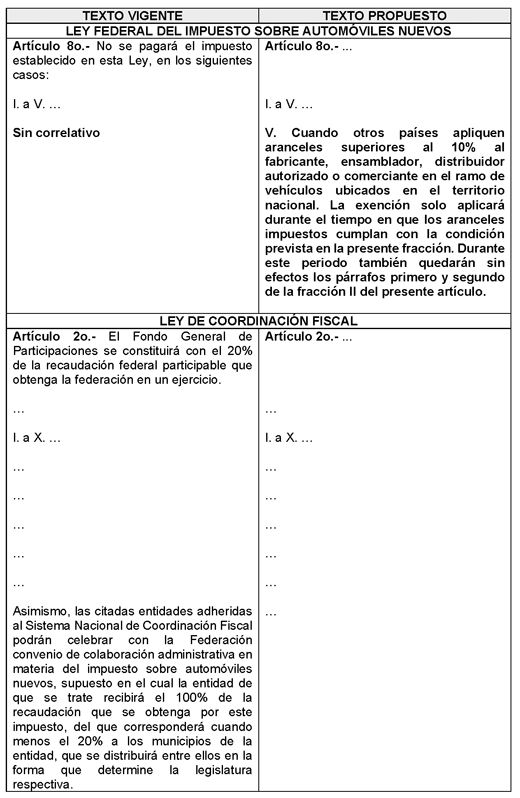

Para claridad del objeto del presente proyecto de decreto, se presenta el siguiente cuadro comparativo:

El proyecto de iniciativa propone una exención temporal del cobro de impuestos también con el objetivo de no afectar, de forma significativa, los recursos participables que reciben anualmente las entidades federativas por este concepto a través del ramo 28 Participaciones Federales.

Actualmente, las entidades federativas reciben a través del Ramo 28 un total de 23 mil 880 mdp por concepto de "Incentivos por el Impuesto Sobre Automóviles Nuevos" un monto de (20 mil 302 mdp) y del Fondo de Compensación del Impuesto Sobre Automóviles Nuevos (3 mil 528 mdp).

Además, se estima que con esta medida fiscal temporal las entidades federativas podrían recuperar las eventuales disminuciones de las participaciones apoyando de forma directa a que el fabricante, al ensamblador, al distribuidor autorizado o comerciante mantenga sus niveles de inversión y empleo, y también a que en nuestro mercado se mantenga y se promueva la compra de vehículos sin afectar al mismo tiempo, la recaudación por concepto de ISAN y de IVA.

Es fundamental que ante la guerra arancelaria que se vive a nivel global, vayamos un paso adelante; resulta mucho más conveniente dar respuestas rápidas de política pública y legislativas a las advertencias de los incrementos arancelarios, a esperar para “esquivar los fuertes golpes” que podría recibir el país en caso de no estar preparados. México, no “necesita mantener la calma”, por el contrario, es importante reaccionar antes de que la realidad arancelaria nos alcance. Necesitamos estar preparados.

En Acción Nacional siempre hemos apostado por proteger a todos y cada uno de los sectores que integran la planta productiva del país y que garantizan la estabilidad y el desarrollo de nuestra economía.

Por lo anteriormente expuesto someto a consideración de la asamblea la presente iniciativa con proyecto de:

Decreto que adiciona una fracción al artículo 8 de la Ley Federal del Impuesto sobre Automóviles Nuevos y un párrafo al artículo 2o. de la Ley de Coordinación Fiscal

Artículo Primero. Se adiciona la fracción V al artículo 8 de la Ley Federal del Impuesto Sobre Automóviles Nuevos para quedar expresado como sigue:

Artículo 8o. No se pagará el impuesto establecido en esta Ley, en los siguientes casos:

I. a V. ...

V. Cuando otros países apliquen aranceles superiores al 10% al fabricante, ensamblador, distribuidor autorizado o comerciante en el ramo de vehículos ubicados en el territorio nacional. La exención solo aplicará durante el tiempo en que los aranceles impuestos cumplan con la condición prevista en la presente fracción. Durante este periodo también quedarán sin efectos los párrafos primero y segundo de la fracción II del presente artículo.

Artículo Segundo. Se adiciona un último párrafo al artículo 2 de la Ley de Coordinación Fiscal para quedar expresado como sigue:

Artículo 2o. El Fondo General de Participaciones se constituirá con el 20% de la recaudación federal participable que obtenga la federación en un ejercicio.

...

I. a X. ...

...

...

...

...

...

...

Cuando se presente el caso de excepción del cobro del impuesto a que hace referencia la fracción V del artículo 8º de la Ley Federal del Impuesto Sobre Automóviles Nuevos, durante el ejercicio fiscal que corresponda la Secretaría de Hacienda y Crédito Público actualizará el calendario de entrega y los montos participables estimados que recibirá cada Entidad Federativa, mismos que deberán publicarse en el Diario Oficial de la Federación al mes siguiente de la aplicación de dicha excepción.

Transitorios

Primero. La presente reforma entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. Durante el tiempo en que se establezca la exención del impuesto sobre automóviles nuevos a los automóviles producidos en México, la Secretaría de Hacienda y Crédito Público destinará el 100% de los recursos recaudados por el Programa de Regularización de Vehículos Usados de Procedencia Extranjera bajo el concepto de aprovechamientos, al impulso de políticas públicas mediante programas y proyectos de apoyo al sector automotriz y toda su cadena de suministro. Su ejercicio deberá transparentarse y reportarse de manera detallada y durante el mes de que se trate, a la Cámara de Diputados a través de los Informes sobre la Situación Económica, las Finanzas Públicas y la Deuda Pública.

Tercero. La Secretaría de Hacienda y Crédito Público substanciará y resolverá los procedimientos presupuestarios a que da lugar el presente proyecto en términos de las disposiciones vigentes en el Presupuesto de Egresos de la Federación del ejercicio fiscal que corresponda. Asimismo, durante el periodo de aplicación de la exención del impuesto sobre automóviles nuevos, hará uso de los recursos asignados mediante subsidios, a proyectos gubernamentales sin rentabilidad económica.

Notas

1 Morales, Roberto (26 de marzo de 2025). “EU gravará autos importados; México pagará tarifa más baja”, Sección Empresas. En página electrónica del diario El Economista en https://www.eleconomista.com.mx/empresas/trump-anuncia-aranceles-25-tod os-automoviles-son-fabricados-eu-20250326-752163.html

2 Otros estiman que el pago podría llegar hasta 33% dependiendo de la autoparte gravada.

3 Ibídem.

4 Inegi (9 de enero de 2025). Reporte de Resultados. Registro Administrativo de la Industria Automotriz de Vehículos Ligeros (RAIAVL). Boletín Indicador 10/25. En https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2025/rm_raia vl/rm_raiavl2025_01.pdf

5 Ibídem.

6 Thomson Reuter (20 de marzo de 2025). “Industria

automotriz en México: avances y amenazas en 2024”. En

https://www.thomsonreutersmexico.com/es-mx/soluciones-de-comercio-exterior/blog-comercio-exterior/

industria-automotriz-en-mexico#:~:text=Las%2039%20plantas%20que%20producen,

%2C%20Stellantis%2C%20Toyota%20y%20Volkswagen.

7 AMIA (2024). Diálogos con la Industria Automotriz, 2024. Conduciendo hacia un futuro sustentable.

8 De acuerdo con información del primer ministro de Canadá Mark Carney.

9 Isidore, Chris (27 de marzo de 2025). “Los precios de los autos se dispararán en miles de dólares debido a los aranceles de Trump. Sucederá antes de lo esperado”. Sección Economía y Dinero. En página electrónica de CNN Español. en https://cnnespanol.cnn.com/2025/03/27/economia/aumento-precios-autos-ar anceles-trump-trax.

10 Secretaría de Seguridad y Protección Ciudadana (23

de julio de 2024). Comunicado mediante Boletín de prensa número 082. En https://www.gob.mx/sspc/prensa/rebasa-los-6-mmp-recaudacion-por-regularizar

-autos-usados-extranjeros#:~:text=Precis%C3%B3%20que%20los%20tr%C3%A1mites%20han,

%2C%20con%2051%25%20del%20total.&text=(SSPC);%20la%20Secretar%C3%ADa%20de,

su%20entidad%20con%20la%20documentaci%C3%B3n.

Dado en el Palacio Legislativo de San Lázaro, a 1 de abril de 2025.

Diputado José Elías Lixa Abimerhi (rúbrica)

Que reforma y adiciona diversas disposiciones del Código Penal Federal, suscrita por los diputados Federico Döring Casar, César Israel Damián Retes y legisladores integrantes del Grupo Parlamentario del PAN

Quienes suscriben, diputados Federico Döring Casar y César Israel Damián Retes, integrantes del Grupo Parlamentario del Partido Acción Nacional, de la LXVI Legislatura de la Cámara de Diputados del Honorable Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; así como 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, someten a consideración de esta asamblea la presente iniciativa con proyecto de decreto por el que se reforma la denominación del Título Vigésimo Quinto para quedar como “Delitos Contra el Ambiente, la Gestión Ambiental y el Bienestar de los Animales; y se adiciona un Capítulo Segundo Bis denominado “Delitos en contra de la vida y el bienestar animal cometidos por actos de maltrato o crueldad”, que comprenden los artículos 420 Bis 1; 420 Bis 2; 420 Bis 3 y 420 Bis 4, todos del Código Penal Federal, al tenor de la siguiente:

Exposición de Motivos

Antecedentes

El maltrato y la crueldad en contra de los animales de especies domésticas o silvestres es una problemática que no solo atenta contra los principios de bienestar y protección de los seres vivos, sino que también refleja la normalización de la violencia dentro de la sociedad. A pesar de que en México en las últimas décadas se han logrado importantes avances en materia legislativa a nivel federal y estatal para garantizar la protección de los animales, todavía existen vacíos normativos que permiten la impunidad en casos de maltrato o crueldad lo cual atenta en contra del bienestar animal.

Actualmente, la normatividad que busca la protección de los animales cuenta con diferentes áreas de oportunidad que permiten su fortalecimiento toda vez que la misma se encuentra dispersa y en muchos casos varía considerablemente entre las diferentes entidades federativas, lo que genera criterios desiguales en la persecución y sanción de estos delitos. Asimismo, el avance tecnológico y el uso masivo de redes sociales han permitido la proliferación de contenido digital que exhibe actos de maltrato y crueldad animal como es la tortura el cual tiene como finalidad el lucro y el entretenimiento y no propiamente la denuncia de conductas antijurídicas, sin una regulación clara que lo sancione.

Derecho comparado

A nivel internacional, diversos países han adoptado marcos normativos sólidos para castigar el maltrato animal, reconociendo la importancia de su protección como parte del desarrollo social y ético. Algunos ejemplos incluyen:

• Inglaterra : A través de la Ley de Bienestar Animal de 2006 , se sanciona el maltrato y el abandono con penas de hasta cinco años de prisión. Además, se establecen criterios para evitar la crueldad en actividades económicas que involucren animales.

• Estados Unidos : La Ley PACT (Preventing Animal Cruelty and Torture Act) penaliza la crueldad y tortura animal a nivel federal, con sanciones que incluyen penas de cárcel y multas severas.

• Unión Europea : La Directiva 2010/63/UE sobre la protección de los animales utilizados para fines científicos establece prohibiciones estrictas contra prácticas que impliquen sufrimiento innecesario a los animales.

• Organización de las Naciones Unidas (ONU) : Ha promovido tratados y recomendaciones para que los países adopten legislaciones en materia de bienestar animal y conservación de especies.

Dado que México aún no cuenta con una normativa penal unificada en materia de maltrato o crueldad en contra de los animales, esta reforma busca alinear nuestra legislación con los estándares internacionales de protección y bienestar animal, garantizando que las sanciones sean proporcionales a la gravedad de los delitos.

Justificación: La Necesidad de Reformar el Código Penal Federal

En México, el maltrato y la crueldad en contra de los animales no son considerados delitos graves en la mayoría de los estados, lo que permite que los agresores evadan la acción de la justicia o en su caso las sanciones que les son impuestas no sean significativas o acordes a las conductas antijurídicas realizadas. Aunque algunas entidades cuentan con legislación específica para sancionar el maltrato y la crueldad en contra de los animales, estas carecen de uniformidad y de aplicación efectiva a nivel nacional.

A nivel federal en los últimos años se han realizado importantes acciones para establecer dentro del Código Penal Federal sanciones en materia de maltrato y crueldad en contra de los animales, sin embargo, los esfuerzos realizados han sido infructuosos al carecerse de facultades constitucionales que permitieran dar soporte a dichas propuestas.

Con relación a este tema es pertinente hacer mención que el 24 de marzo de 2021, fue aprobado en la Cámara de Diputados “Dictamen de la Comisión de Justicia de diversas iniciativas con proyecto de Decreto que reforma y adiciona diversas disposiciones del Código Penal Federal, en materia de sanción del maltrato animal”, el cual incluyó las iniciativas del entonces diputado Mario Alberto Ramos Tamez, del Grupo Parlamentario del Partido Acción Nacional, sin embargo, a pesar de ser dictaminado y votado en comisiones del Senado de la República, el asunto fue desechado y devuelto a la Cámara de Diputados.

La reciente aprobación de la reforma constitucional en materia de protección y cuidado animal publicada en el Diario Oficial de la Federación el 2 de diciembre de 2024, ha representado un avance sustantivo en la materia, toda vez que se facultó al Congreso de la Unión para expedir leyes que establezcan la concurrencia del gobierno federal, de los gobiernos de las entidades federativas, de los Municipios y demarcaciones territoriales de la Ciudad de México, en materia de protección y bienestar de los animales; y de acuerdo con lo establecido en el artículo segundo transitorio del decreto para expedir la Ley General en Materia de Bienestar, Cuidado y Protección de los Animales, considerando su naturaleza, características y vínculos con las personas, la prohibición del maltrato en la crianza, el aprovechamiento y sacrificio de animales de consumo humano y en la utilización de ejemplares de vida silvestre en espectáculos con fines de lucro, así como las medidas necesarias para atender el control de plagas y riesgos sanitarios. Sin embargo, es pertinente señalar que en el decreto no se establece de forma expresa que la ley que se expida establecerá sanciones en materia de maltrato o crueldad animal a través de acciones deliberadas en contra de los animales, así como la difusión por cualquier medio de contenido de fotografías y videos que evidencien estos actos. Por ello, es necesario reformar el Código Penal Federal para establecer los tipos penales que permitan sancionar delitos en materia de maltrato y crueldad animal que pudieran no estar previstos en la ley en la materia.

Objetivo de la Iniciativa

La presente iniciativa tiene como finalidad reformar el Código Penal Federal para tipificar de manera clara y contundente los delitos relacionados con el maltrato y la crueldad animal, estableciendo penas proporcionales a la gravedad de los actos cometidos.

Los objetivos principales de esta reforma son:

1. Incorporar en el Código Penal Federal un capítulo específico sobre delitos contra la vida y bienestar animal.

2. Establecer sanciones severas para el maltrato y la crueldad animal, incluyendo el abandono, la tortura, la zoofilia y el sacrificio de animales de compañía con fines de consumo humano.

3. Castigar la difusión de contenido audiovisual que promueva o normalice la violencia contra los animales.

4. Proteger la biodiversidad y garantizar la aplicación efectiva de la Ley General de Bienestar Animal mediante una regulación penal complementaria.

Consideraciones finales

El maltrato animal no solo afecta a los propios seres vivos, sino que está vinculado con otros delitos como la violencia intrafamiliar, el crimen organizado y la explotación sexual. Diferentes estudios han demostrado que quienes cometen actos de crueldad contra los animales son más propensos a cometer crímenes violentos contra los seres humanos, lo que hace urgente la intervención del Estado.

Por ello, esta reforma al Código Penal Federal es un paso indispensable para la protección integral de los animales en México, asegurando que los responsables de actos de crueldad enfrenten consecuencias proporcionales a sus delitos.

Es momento de reconocer que el bienestar animal no es solo un tema de sensibilidad social, sino un reflejo del nivel de justicia y civilización de nuestro país. México debe estar a la altura de los estándares internacionales en materia de protección animal y garantizar que la violencia contra los animales como seres sintientes no tenga cabida en nuestra sociedad.

Para dar mayor claridad a la propuesta planteada se presenta el siguiente cuadro comparativo:

Por lo expuesto, someto a la consideración de esta honorable asamblea el siguiente:

Decreto por el que se reforma la denominación del Título Vigésimo Quinto para quedar como “Delitos contra el Ambiente, la Gestión Ambiental y el Bienestar de los Animales; y se adiciona un capítulo segundo Bis denominado “Delitos en contra de la vida y el bienestar animal cometidos por actos de maltrato o crueldad”, que comprenden los artículos 420 Bis 1; 420 Bis 2; 420 Bis 3 y 420 Bis 4, todos del Código Penal Federal.

Artículo Único. Se reforma la denominación del Título Vigésimo Quinto para quedar como “Delitos contra el Ambiente, la Gestión Ambiental y el Bienestar de los Animales; y se adiciona un capítulo segundo Bis denominado “Delitos en contra de la vida y el bienestar animal cometidos por actos de maltrato o crueldad”, que comprenden los artículos 420 Bis 1; 420 Bis 2; 420 Bis 3 y 420 Bis 4, todos del Código Penal Federal, para quedar como sigue:

Título Vigésimo Quinto

Delitos contra el

Ambiente, la Gestión Ambiental y Bienestar de los Animales

...

Artículos 414. a 416. ...

...

Artículos 417. a 420 Bis. ...

Capítulo Segundo Bis

Delitos en contra de la

vida y el bienestar animal cometidos por actos de maltrato o

crueldad

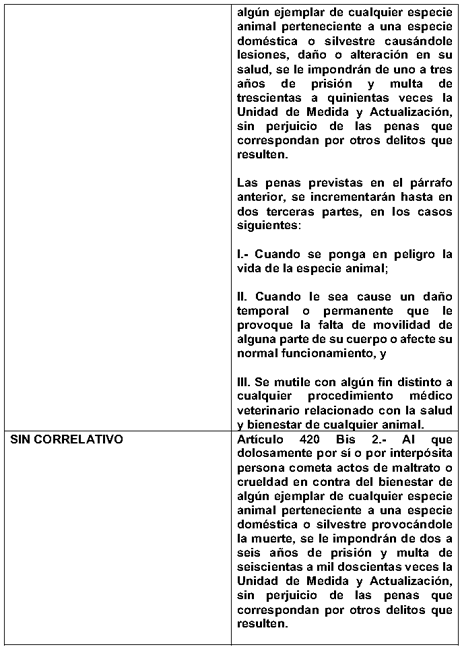

Artículo 420 Bis 1. Al que dolosamente por sí o por interpósita persona realice actos de maltrato o crueldad en contra del bienestar de algún ejemplar de cualquier especie animal perteneciente a una especie doméstica o silvestre causándole lesiones, daño o alteración en su salud, se le impondrán de uno a tres años de prisión y multa de trescientas a quinientas veces la Unidad de Medida y Actualización, sin perjuicio de las penas que correspondan por otros delitos que resulten.

Las penas previstas en el párrafo anterior, se incrementarán hasta en dos terceras partes, en los casos siguientes:

I. Cuando se ponga en peligro la vida de la especie animal;

II. Cuando le sea cause un daño temporal o permanente que le provoque la falta de movilidad de alguna parte de su cuerpo o afecte su normal funcionamiento, y

III. Se mutile con algún fin distinto a cualquier procedimiento médico veterinario relacionado con la salud y bienestar de cualquier animal.

Artículo 420 Bis 2. Al que dolosamente por sí o por interpósita persona cometa actos de maltrato o crueldad en contra del bienestar de algún ejemplar de cualquier especie animal perteneciente a una especie doméstica o silvestre provocándole la muerte, se le impondrán de dos a seis años de prisión y multa de seiscientas a mil doscientas veces la Unidad de Medida y Actualización, sin perjuicio de las penas que correspondan por otros delitos que resulten.

Las penas previstas en el párrafo anterior, se incrementarán hasta en dos terceras partes, cuando se haga uso de métodos que lleven a una muerte no inmediata y prolonguen la agonía y sufrimiento al animal.

Las penas previstas en el presente artículo se aumentarán hasta en una mitad, a quien sacrifique animales de compañía para consumo humano.

Por actos de maltrato o crueldad y lo relativo a este capítulo, se estará a lo dispuesto en la ley en materia de bienestar, cuidado y protección de los animales.

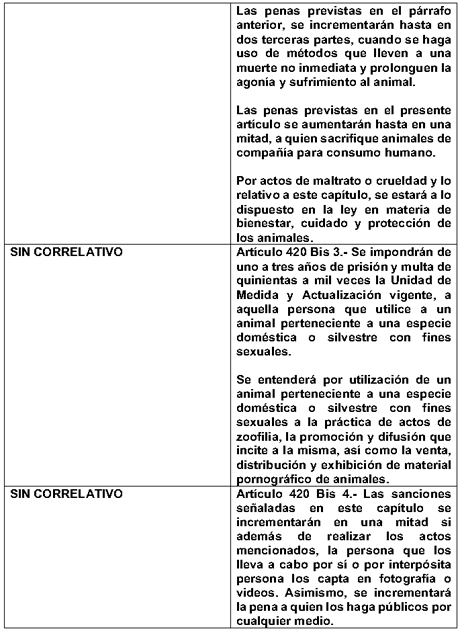

Artículo 420 Bis 3. Se impondrán de uno a tres años de prisión y multa de quinientas a mil veces la Unidad de Medida y Actualización vigente, a aquella persona que utilice a un animal perteneciente a una especie doméstica o silvestre con fines sexuales.

Se entenderá por utilización de un animal perteneciente a una especie doméstica o silvestre con fines sexuales a la práctica de actos de zoofilia, la promoción y difusión que incite a la misma, así como la venta, distribución y exhibición de material pornográfico de animales.

Artículo 420 Bis 4. Las sanciones señaladas en este capítulo se incrementarán en una mitad si además de realizar los actos mencionados, la persona que los lleva a cabo por sí o por interpósita persona los capta en fotografía o videos. Asimismo, se incrementará la pena a quien los haga públicos por cualquier medio.

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. Las erogaciones que se pudieran generar con motivo de la entrada en vigor del presente decreto, se realizarán con cargo a los recursos aprobados expresamente para esos fines por la Cámara de Diputados del Congreso de la Unión en los respectivos Presupuestos de Egresos de los ejecutores de gasto competentes, en el ejercicio fiscal correspondiente, por lo que no se autorizarán recursos adicionales para tales efectos.

Dado en el Palacio Legislativo de San Lázaro, a 1 de abril del 2025.

Diputados: Federico Döring Casar y César Israel Damián Retes (rúbrica).