Gaceta Parlamentaria, año XXVIII, número 6667-II-6, martes 26 de noviembre de 2024

- Que reforma los artículos 2o., 21 Bis y 27 de la Ley de Planeación, a cargo del diputado Rodrigo Ramos Enríquez, del Grupo Parlamentario de Movimiento Ciudadano

- Que adiciona el artículo 64 de la Ley Federal de Salud, en materia de cambiadores para bebé, a cargo del diputado Raúl Lozano Caballero, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma el artículo 10 del Código Fiscal de la Federación, a cargo del diputado Francisco Javier Farias Bailon, del Grupo Parlamentario de Movimiento Ciudadano

Que reforma los artículos 2o., 21 Bis y 27 de la Ley de Planeación, a cargo del diputado Rodrigo Ramos Enríquez, del Grupo Parlamentario de Movimiento Ciudadano

El que suscribe, Rodrigo Ramos Enríquez, del Grupo Parlamentario de Movimiento Ciudadano en la LXVI Legislatura, con fundamento en la fracción II del artículo 71 de la Constitución Política de los Estados Unidos Mexicanos, así como en los artículos 6, numeral 1; 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta asamblea la iniciativa con proyecto de decreto por el que se reforman los artículos 2, 21 Bis y 27 de la Ley de Planeación, al tenor de la siguiente

Exposición de motivos

La pobreza es una de las problemáticas más urgentes en México, pues afecta los derechos fundamentales de millones de personas. Según datos oficiales,1 9.1 millones de personas no tienen acceso a condiciones mínimas de bienestar, lo que incluye la falta de acceso a alimentación, salud, vivienda digna y educación de calidad. Este fenómeno de vulnerabilidad no solo atenta contra la dignidad humana y el desarrollo personal, sino que también limita el desarrollo económico y social del país, perpetuando ciclos de exclusión y desigualdad que afectan a las futuras generaciones.

La pobreza extrema es uno de los problemas sociales más persistentes y graves en México; su existencia vulnera derechos fundamentales y obstaculiza el desarrollo humano y económico de millones de personas. Definida por la presencia de múltiples carencias sociales y un ingreso inferior a la Línea de Pobreza Extrema por Ingresos (LPEI), la pobreza extrema exige un enfoque de política pública integral que aborde los factores económicos, sociales y territoriales que la perpetúan. A continuación, presento un análisis de la situación actual de la pobreza extrema en México desde una perspectiva multidimensional, considerando los aspectos de ingreso, derechos sociales, género, edad, y contexto territorial, con el objetivo de subrayar las áreas críticas en las que deben enfocarse los esfuerzos legislativos.

A pesar de los avances en el diseño de políticas y programas sociales, persisten retos considerables en la cobertura y efectividad de los mecanismos de apoyo, los cuales muchas veces no logran llegar a quienes más lo necesitan. La Constitución Política de los Estados Unidos Mexicanos y la Ley General de Desarrollo Social (LGDS) establecen un compromiso claro para garantizar los derechos sociales y combatir la pobreza en todas sus formas. Sin embargo, en la práctica, se observa una falta de coordinación entre distintos niveles de gobierno, duplicidad en la implementación de programas y una distribución desigual de los recursos, lo cual representa un obstáculo en la mejora tangible en la vida de las personas en situación de pobreza extrema.

Según el Coneval,2 los valores de la LPEI se situaron en $1,600.18 para áreas rurales y $2,086.21 para zonas urbanas. Bajo esta lógica, el 7.1 por ciento de la población mexicana, equivalente a 9.1 millones de personas, se encontraba en pobreza extrema. Esta cifra refleja la magnitud del problema y la urgencia de una intervención efectiva para combatirlo. Los datos también revelan que una de cada tres personas en pobreza extrema es menor de 18 años (aproximadamente 3.8 millones), lo cual evidencia un impacto profundo en la población infantil y adolescente, que enfrenta un futuro incierto y limitado por la falta de recursos y oportunidades.

La pobreza extrema no solo afecta de manera desigual a diferentes grupos de edad, sino también de género. En 2022, una mayor proporción de mujeres en los rangos de edad de 18 a 29 años y de 30 a 64 años se encontraba en situación de pobreza extrema en comparación con los hombres.3 Este dato es especialmente alarmante, pues sugiere que las mujeres enfrentan mayores barreras de acceso a recursos y oportunidades económicas, lo que perpetúa la desigualdad de género en sectores poblacionales críticos para el desarrollo económico y social.

Las desigualdades entre zonas rurales y urbanas son evidentes. En las zonas rurales, la proporción de personas en situación de pobreza extrema es del 14.9 por ciento, mientras que en áreas urbanas es del 4.5 por ciento.4 Esto demuestra que la pobreza extrema en México tiene un componente territorial importante: las áreas rurales carecen de infraestructura adecuada, acceso a servicios básicos y oportunidades de empleo formales, lo cual limita las posibilidades de mejora económica de sus habitantes. Asimismo, dentro de la población infantil y adolescente en pobreza extrema, una mayor proporción reside en áreas rurales, lo que subraya la necesidad de una atención especial en estas zonas para evitar la reproducción de la pobreza intergeneracional.

A pesar de la existencia de programas sociales, en 2022, el 45.1 por ciento de la población en pobreza extrema (4.1 millones de personas) reportó que su hogar no recibía ningún tipo de apoyo monetario.5 Esta cifra incluye a 2.5 millones de personas en áreas urbanas y 1.6 millones en zonas rurales. Dentro de esta población, se identifican grupos prioritarios que requieren atención especial: 2.1 millones de niñas, niños y adolescentes que asisten a escuelas públicas de educación básica, 0.5 millones de personas jornaleras y 0.2 millones de mujeres de entre 60 y 64 años. Estos grupos son especialmente vulnerables y necesitan intervenciones específicas que les permitan superar su condición de pobreza extrema y acceder a oportunidades de desarrollo.

La pobreza extrema en México es un fenómeno complejo que requiere una política pública multidimensional que abarque no solo la provisión de recursos económicos, sino también la atención a los derechos sociales, la eliminación de barreras de género, la adaptación de los programas sociales a los contextos territoriales y el fortalecimiento de la seguridad social y el empleo formal.

La evidencia demuestra que el enfoque actual necesita mejorar para garantizar que los recursos lleguen efectivamente a los grupos en mayor situación de vulnerabilidad y que se aborden las causas estructurales de la pobreza. Para erradicar la pobreza extrema, es fundamental implementar programas de apoyo monetario que contribuyan al bienestar económico y a la seguridad social de la población en situación de mayor desventaja.

Si México desea avanzar hacia un desarrollo sostenible e inclusivo, debe priorizar políticas públicas que realmente transformen las condiciones de vida de los sectores más desprotegidos y promuevan la igualdad de oportunidades para todos.

Esta iniciativa de reforma propone adicionar un enfoque crucial, el combate a la pobreza extrema en el Plan Nacional de Desarrollo, considerando que es el instrumento que sirve como la base que suministra las directrices de las políticas públicas.

Fundamento legal

La presente iniciativa tiene como fundamento los artículos 1 y 25 de la Constitución Política de los Estados Unidos Mexicanos:

Artículo 1. En los Estados Unidos Mexicanos todas las personas gozarán de los derechos humanos reconocidos en esta Constitución y en los tratados internacionales de los que el Estado Mexicano sea parte, así como de las garantías para su protección, cuyo ejercicio no podrá restringirse ni suspenderse, salvo en los casos y bajo las condiciones que esta Constitución establece.

Artículo 25. Corresponde al Estado la rectoría del desarrollo nacional para garantizar que éste sea integral y sustentable, que fortalezca la soberanía de la nación y su régimen democrático y que, mediante la competitividad, el fomento del crecimiento económico y el empleo y una más justa distribución del ingreso y la riqueza, permita el pleno ejercicio de la libertad y la dignidad de los individuos, grupos y clases sociales, cuya seguridad protege esta Constitución. La competitividad se entenderá como el conjunto de condiciones necesarias para generar un mayor crecimiento económico, promoviendo la inversión y la generación de empleo.

En razón de lo anterior y con el fin de ilustrar la propuesta, se incorpora el siguiente cuadro comparativo:

Por lo anteriormente expuesto, me permito someter a consideración de soberanía la siguiente iniciativa con proyecto de

Decreto por el que se reforman los artículos 2, 21 Bis y 27 de la Ley de Planeación

Único. Se reforman los artículos 2, 21 Bis y 27 de la Ley de Planeación para quedar como sigue:

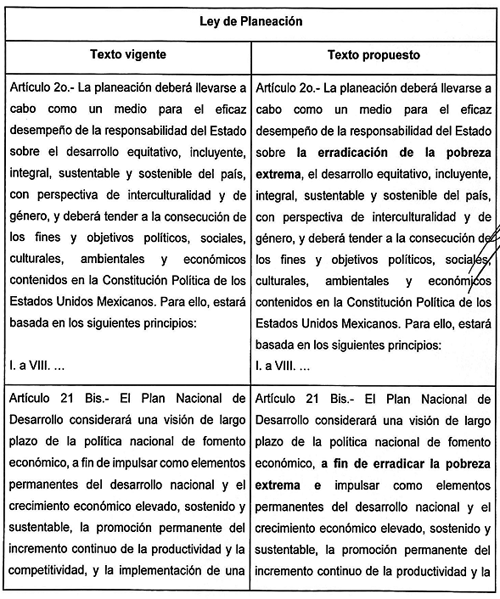

Artículo 2.- La planeación deberá llevarse a cabo como un medio para el eficaz desempeño de la responsabilidad del Estado sobre la erradicación de la pobreza extrema , el desarrollo equitativo, incluyente, integral, sustentable y sostenible del país, con perspectiva de interculturalidad y de género, y deberá tender a la consecución de los fines y objetivos políticos, sociales, culturales, ambientales y económicos contenidos en la Constitución Política de los Estados Unidos Mexicanos. Para ello, estará basada en los siguientes principios:

Artículo 21 Bis. - El Plan Nacional de Desarrollo considerará una visión de largo plazo de la política nacional de fomento económico, a fin de erradicar la pobreza extrema e impulsar como elementos permanentes del desarrollo nacional y el crecimiento económico elevado, sostenido y sustentable, la promoción permanente del incremento continuo de la productividad y la competitividad y la implementación de una política nacional de fomento económico, que incluya vertientes sectoriales, regionales.

Artículo 27.- Para la ejecución del Plan y los programas sectoriales, institucionales, regionales y especiales, las dependencias, entidades y la Secretaría de Ciencias, Humanidades, Tecnología e Innovación elaborarán sus anteproyectos de presupuestos, considerando los aspectos administrativos y de política económica, social, ambiental, cultural y desarrollo de proyectos, en materia de humanidades, erradicación de la pobreza extrema , ciencias, tecnologías e innovación correspondientes.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Coneval, Informe de Evaluación de la Política de Desarrollo Social, 2024.

2 Coneval, Evaluación de Políticas y Programas, 2022.

3 Coneval, Evaluación de Políticas y Programas, 2022.

4 Coneval, Análisis de la población en situación de pobreza extrema, 2024.

5 Coneval, Informe de Evaluación de la Política de Desarrollo Social, 2024.

Palacio Legislativo de San Lázaro, a 26 de noviembre de 2024.

Diputado Rodrigo Ramos Enríquez (rúbrica)

Que adiciona el artículo 64 de la Ley Federal de Salud, en materia de cambiadores para bebé, a cargo del diputado Raúl Lozano Caballero, del Grupo Parlamentario de Movimiento Ciudadano

El suscrito, diputado Raúl Lozano Caballero, integrante del Grupo Parlamentario de Movimiento Ciudadano, en la LXVI Legislatura de la Cámara de Diputados, con fundamento en lo establecido en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, así como en los artículos 6, numeral I, 77 y 78 del Reglamento de la Cámara de Diputados del Congreso de la Unión, somete a consideración de esta honorable asamblea la iniciativa con proyecto de decreto por el que se adiciona la fracción V al artículo 64, de la Ley Federal de Salud, al tenor de la siguiente

Exposición de Motivos

Los roles de género son comportamientos que se esperan de las personas, que se consideraban adecuados por el hecho de ser mujer u hombre. Son las funciones que eran asignadas socialmente para mujeres y hombres,1 a pesar de ello, se ha comprobado que esto es completamente falso, cualquier persona puede desarrollar las mismas funciones sin importar su género biológico, fomentar este tipo de pensamientos discriminatorios y misóginos.

Lamentablemente Latinoamérica es una de las regiones en el mundo donde el machismo esta más arraigado y nuestro país no es la excepción, es por lo que los roles de género se han mantenido a pesar de que diversos gobiernos han buscado erradicar esta forma de pensar, que trasgrede a las mujeres sin importar su edad o nivel socioeconómico.

Hoy sabemos gracias al documento elaborado por el Instituto Mexicano para la Competitividad (IMCO) “Datos y propuestas por la igualdad” que en nuestro país que 17.2 millones de mujeres se dedican exclusivamente a las tareas del hogar,2 asimismo, de acuerdo con la encuesta nacional para el sistema de cuidados (Enasic) de 2022, 75.1 por ciento de la población que brindó cuidados en su hogar fueron mujeres.3

Situación que claramente muestra un desequilibrio entre hombres y mujeres en nuestro país, a pesar de que en nuestra carta magna en su artículo 4 la se establece la igualdad entre hombres y mujeres, el cual lo expresa de la siguiente forma:

Artículo 4o.- La mujer y el hombre son iguales ante la ley. Ésta protegerá la organización y el desarrollo de la familia.

Adicional a lo enunciado en nuestra Ley Suprema, existen otros ordenamientos legales como:

- Ley General Para la Igualdad Entre Mujeres y Hombres

- La Ley General de Acceso de las Mujeres a una Vida Libre de Violencia

Los cuales persiguen la eliminación de las brechas existentes entre hombres y mujeres, así como fortalecer y lograr la paridad de género en todos los aspectos de la vida política, económica y social.

Lo que ha derivado que, desde el Poder Legislativo Mexicano se hayan emprendido diversas reformas a la Constitución Política para mejorar el lenguaje de está buscando reducir su carga masculina, sustituyéndolo por uno más neutro, se ha logrado que la integración de ambas Cámaras sea paritaria y recientemente se aprobó una reforma para conseguir la igualdad sustantiva.

Además de esto, se ha logrado que la primera mujer llegue a la Presidencia de la República y se ha integrado un gabinete paritario, también es de destacar que cada vez más hay mujeres al frente de los gobiernos estatales, empoderando su situación frente a los hombres.

Por lo que es fundamental, seguir trabajando con propuestas que nos encaminen hacia la igualdad de género, pues es sabido que para el desarrollo de cualquier sociedad el involucramiento de los hombres como aliados promueven relaciones igualitarias entre mujeres y hombres, primordialmente en actividades como la participación en la paternidad.4

Pero la paternidad debe ser entendida desde diversas perspectivas, de tal forma que de acuerdo con el Sistema Nacional de Protección de Niñas, Niños y Adolescentes un padre activo implica construir una relación afectuosa e incondicional con hijos/hijas; ser más que proveedor; participar en su cuidado, crianza y atención; generar apego seguro creando un vínculo cariñoso y de buen trato.5

Sin embargo, los padres en México se han encontrado diversos problemas que les han impedido involucrase de la mejor manera posible, entre ellos se enfrentan a que posterior al parto la licencia de paternidad en México es mucho más corta que la de las mujeres, limitando el tiempo que puede dedicar a su hijo recién nacido o adoptado y la posibilidad de auxiliar a su esposa en lo que requiera.

Actualmente la licencia de paternidad se encuentra regulada en el artículo 132 de la Ley Federal del Trabajo, y expresa lo siguiente:

Artículo 132.- Son obligaciones de los patrones:

XXVII Bis. Otorgar permiso de paternidad de cinco días laborables con goce de sueldo, a los hombres trabajadores, por el nacimiento de sus hijos y de igual manera en el caso de la adopción de un infante;

Escenario que se ha intentado revertir en diversas ocasiones porque la realidad social ha cambiado y prácticamente todos los Grupos Parlamentarios representados en este poder Legislativo han presentado propuestas para modificarlo, pero no han logrado prosperar por falta de interés y acuerdos entre el sector privado, gubernamental y de la misma sociedad civil.

Otro obstáculo al que se han enfrentado es la cantidad de horas que se trabajan semanalmente en nuestro país, el cual es uno de los que más labora en toda la Organización para la Cooperación y el Desarrollo Económicos (OCDE) con un promedio anual de 2,128 horas. A menudo, los trabajadores superan las 48 horas por semana, aunque el promedio semanal es de 43 horas.6

Al mismo tiempo, los hombres que cumplen con su rol de padre presente se enfrentan muchas veces al problema de la infraestructura adecuada, pues tanto en el ámbito privado como en el público se carece en la gran mayoría de los baños de cambiadores de pañal, lo que muchas veces los obliga a improvisar o incluso tener que realizar esta actividad recargados en los lavabos.

De ahí la importancia de la presente propuesta que busca cambiar esta problemática, es importante resaltar, que en nuestro país se ha ido logrando cada vez más el involucramiento de los hombres en diversas actividades mediante la educación, por ende, es de vital importancia seguir impulsado propuestas que ayuden a eliminar brechas de género.

Por lo anteriormente expuesto y fundado, se agrega un cuadro comparativo de la propuesta de reforma de la siguiente forma:

Derivado de lo anterior, se somete a consideración la siguiente iniciativa con proyecto de

Decreto

Iniciativa con proyecto de decreto por el que se adiciona la fracción V al artículo 64, de la Ley General de Salud

Único. – Se adiciona la fracción V al artículo 64, de la Ley General de Salud, para quedar como sigue:

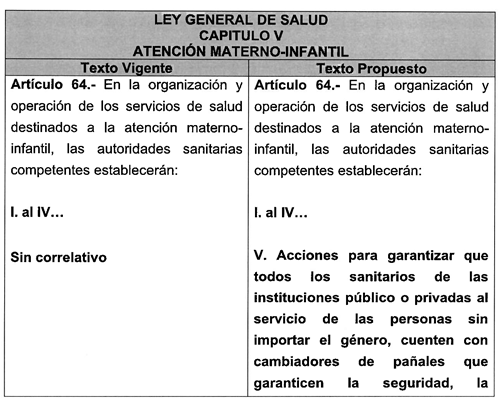

Artículo 64.- En la organización y operación de los servicios de salud destinados a la atención materno-infantil, las autoridades sanitarias competentes establecerán:

I. al IV...

V. Acciones para garantizar que todos los sanitarios de las instituciones público o privadas al servicio de las personas sin importar el género, cuenten con cambiadores de pañales que garanticen la seguridad, la comodidad, la privacidad e higiene de los usuarios.

Transitorios

Primero. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Segundo. A partir de su entrada en vigor, se contará con un periodo de 365 días para que las instituciones públicas y privadas instalen o realicen las modificaciones necesarias, para la colocación de cambiadores de pañal en los sanitarios destinados para el uso público.

Notas

1 Secretaría de las Mujeres, disponible en: https://semujeres.cdmx.gob.mx/storage/app/media/Publicaciones/Boletin_M ujeres_CDMX_04-2023.pdf

2 Instituto Mexicano para la Competitividad, disponible en: https://imco.org.mx/datos-y-propuestas-por-la-igualdad/

3 INEGI, disponible en: https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2023/ENASIC/ ENASIC_23.pdf

4 Unicef México, disponible en: https://www.unicef.org/mexico/comunicados-prensa/campa%C3%B1a-por-m%C3% A1s-paternidadespresentes

5 Gobierno de México, disponible en: https://www.gob.mx/sipinna/articulos/paternidades-por-lic-lucia-rodrigu ez-quintero

6 Expansión, disponible en: https://expansion.mx/carrera/2024/08/21/

tiempo-libre-lujo-caro-mexicanos-trabajan-mas-horas-por-menos-dinero#:~:text=En%20horas%

20trabajadas%2C%20M%C3%A9xico%20tambi%C3%A9n,semanal%20es%20de%2043%20horas.

México, Ciudad de México, a 26 de noviembre de 2024.

Diputado Raúl Lozano Caballero (rúbrica)

Que reforma el artículo 10 del Código Fiscal de la Federación, a cargo del diputado Francisco Javier Farias Bailon, del Grupo Parlamentario de Movimiento Ciudadano

El que suscribe, diputado federal Francisco Javier Farias Bailón, integrante del Grupo Parlamentario de Movimiento Ciudadano en la LXVI Legislatura de la Cámara de Diputados del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y 6, numeral 1, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía la siguiente iniciativa con proyecto de decreto por el que se reforma el artículo 10 del Código Fiscal de la Federación, en materia de prevención de la elusión fiscal mediante cambios al domicilio fiscal, conforme a la siguiente

Exposición de Motivos

La Elusión Fiscal es, en palabras de Norberto Rivas y Carlos Paillacar (2007), “toda conducta dolosa del contribuyente que tiene como única finalidad evitar el nacimiento de una obligación tributaria, valiéndose para ello de fraude a la ley, de abuso de derecho o de cualquier otro medio ilícito que no constituya infracción o delito”.1 Es decir, los contribuyentes, evitan o minimizan sus obligaciones tributarias con “vacíos” legales que, si bien no constituyen formalmente un delito, son una evasión fiscal legal que trae distintas consecuencias para los países en materia de recaudación, y además, saca a relucir la falta de responsabilidad social de las empresas.

En los últimos años, en México se ha identificado una práctica cada vez más frecuente entre ciertos contribuyentes que consiste en modificar o declarar su domicilio fiscal para aprovecharse de regulaciones fiscales menos estrictas o para eludir, en todo o en parte, el pago de impuestos correspondientes. Este mecanismo legal, conocido como elusión fiscal mediante cambio de domicilio fiscal, afecta la recaudación fiscal necesaria para financiar los servicios públicos, y da lugar a una competencia desleal y una desigualdad entre quienes cumplen con sus obligaciones y quienes buscan evadirlas.2

El concepto de domicilio fiscal, regulado en el artículo 10 del Código Fiscal de la Federación establece que éste debe ubicarse en el lugar donde el contribuyente instale la célula o administración principal de su negocio. La redacción actual permite interpretaciones ambiguas que, en algunos casos, facilitan la designación de domicilios fiscales en lugares sin operaciones económicas efectivas o en sitios donde los contribuyentes no generan la mayoría de sus ingresos. Esto permite que algunos contribuyentes utilicen domicilios fiscales ficticios o ubicaciones donde no tienen actividad real para disminuir indebidamente su carga fiscal.

Esta situación afecta la equidad y justicia del sistema fiscal en términos generales, y también tiene consecuencias directas sobre la recaudación de impuestos locales, que son fundamentales para financiar los servicios públicos y las necesidades específicas de las comunidades en las cuales las empresas operan y generan ingresos.

En México, existen impuestos que pertenecen al ámbito federal y otros que son competencia de los estados y municipios. Cuando una empresa declara su domicilio fiscal en un lugar distinto a donde tiene sus principales operaciones o ventas, los impuestos locales que deberían contribuir al desarrollo de la comunidad que recibe y soporta la carga operativa de esa empresa, no se recaudan en la demarcación correspondiente. En su lugar, estos recursos se concentran en la entidad o municipio donde se encuentra el centro administrativo del contribuyente, aunque este lugar no necesariamente coincide con el área donde la empresa ofrece sus servicios o realiza sus ventas.3

Este desplazamiento de la recaudación local tiene un impacto negativo directo en las finanzas de las entidades y municipios que albergan las operaciones reales de las empresas. Las contribuciones que deberían destinarse a la infraestructura local, la mejora de los servicios públicos, la seguridad, y otros aspectos esenciales para los ciudadanos, y las empresas mismas, terminan beneficiando a otras demarcaciones que no tienen una carga operativa ni una relación directa con la actividad económica generadora de esos ingresos.

La elusión de ingresos fiscales locales por la declaración de domicilios fiscales en lugares distintos a los de operación también tiene un efecto adverso en los servicios públicos de las comunidades afectadas. Los impuestos locales representan una fuente crucial de financiamiento para servicios como el mantenimiento de la infraestructura urbana, la gestión de los residuos, la seguridad pública, el transporte y otros servicios fundamentales para el bienestar de los ciudadanos y el buen funcionamiento de las empresas.

Cuando los impuestos locales que deberían recaudarse en una entidad o municipio son percibidos por otra jurisdicción, los gobiernos locales ven disminuida su capacidad para responder a las necesidades de su población. La falta de recursos limita su posibilidad de mantener y mejorar los servicios públicos, lo cual afecta directamente a los habitantes y a las mismas empresas que operan en el lugar.

Por ejemplo, una empresa que opera en una entidad y utiliza intensivamente la infraestructura local (como carreteras, servicios de agua y electricidad, y sistemas de recolección de basura) pero declara su domicilio fiscal en otra demarcación para reducir sus cargas impositivas locales, está contribuyendo al desgaste de esos recursos sin aportar a su mantenimiento y mejora. Este tipo de elusión fiscal a nivel local debilita la sostenibilidad financiera de los servicios públicos y compromete el desarrollo económico y social de la región.

Por otra parte, la elusión fiscal es una práctica que, si bien no constituye un delito formal, genera un impacto negativo significativo en la recaudación de ingresos públicos y representa un perjuicio para la hacienda pública. Cuando los contribuyentes emplean estrategias para reducir su carga tributaria, como la declaración de un domicilio fiscal en una jurisdicción distinta a la de sus operaciones, están disminuyendo la capacidad del Estado para recaudar los recursos necesarios para cumplir con sus funciones esenciales y promover el desarrollo económico y social del país.

La hacienda pública se compone de los ingresos generados a través de los impuestos, que son fundamentales para financiar los servicios públicos, la infraestructura y las políticas sociales que benefician a la población en su conjunto.4 Cuando una empresa o persona física recurre a la elusión fiscal, la carga tributaria se reduce artificialmente, lo cual disminuye los ingresos que el Estado puede destinar a áreas prioritarias como educación, salud, seguridad pública, infraestructura y programas sociales.

Este tipo de prácticas afecta de manera especial a los sectores más vulnerables, que dependen de servicios públicos de calidad y de las oportunidades de desarrollo que el gobierno puede proveer. La reducción en los ingresos fiscales, causada por la elusión, limita la capacidad del Estado para ejecutar programas sociales que ayudan a disminuir la pobreza, cerrar brechas de desigualdad y mejorar la calidad de vida de los ciudadanos. Así, la elusión fiscal perpetúa inequidades y limita el alcance de las políticas públicas que buscan reducir las disparidades sociales y económicas en el país.

Además, la elusión fiscal no solo afecta al presupuesto público actual, sino que también impacta negativamente en el crecimiento económico a largo plazo. Los recursos fiscales son esenciales para invertir en infraestructura que mejore la productividad y la competitividad del país. Sin una adecuada recaudación fiscal, el Estado se ve limitado en su capacidad de realizar inversiones estratégicas que impulsan el crecimiento económico, generan empleos y fortalecen la economía nacional.

Asimismo, la elusión fiscal pone en desventaja a los contribuyentes que sí cumplen con sus obligaciones fiscales de manera íntegra. Las empresas y personas físicas que reportan correctamente sus ingresos y contribuyen al gasto público de acuerdo con sus capacidades económicas ven afectada su competitividad cuando otros actores económicos reducen artificialmente su carga impositiva a través de prácticas de elusión. Esto crea un entorno fiscal desequilibrado y perjudica a los contribuyentes responsables, incentivando un ciclo que deteriora la confianza en el sistema tributario y en las instituciones.

Para que México pueda desarrollar un sistema fiscal justo, equitativo y sostenible, es esencial que todos los contribuyentes asuman sus responsabilidades fiscales en correspondencia con la realidad de sus ingresos y su actividad económica. La evasión y la elusión fiscal, además de representar una pérdida inmediata de ingresos públicos, erosionan el tejido social y la cohesión entre los ciudadanos y el Estado.

Datos de la CEPAL (2010) revelan que México, históricamente, ha presentado niveles muy bajos de recaudación. Las principales causas son la elusión y la evasión fiscal. En vista de este problema, la Secretaría de Hacienda y Crédito Público a través del Sistema de Administración Tributaria, ha implementado diversas acciones como, fiscalización a través de la implementación de cruces de información entre contribuyentes, regulación de los impresores de comprobantes fiscales, dictámenes de auditoría fiscal obligatorios para los contribuyentes, así como mecanismos de simplificación y facilidades administrativas, entre otras.5 No obstante, no se ha propuesto una solución efectiva a elusión fiscal a través de la declaración del domicilio fiscal.

El artículo 10 de la legislación vigente regula el concepto de domicilio fiscal, considerando distintas categorías según el tipo de contribuyente, ya sea persona física o moral. Sin embargo, la redacción actual permite que algunos contribuyentes declaren un domicilio fiscal distinto al lugar donde realizan sus actividades económicas principales o al sitio donde generan la mayoría de sus ingresos. Esta situación posibilita que algunos contribuyentes empleen cambios de domicilio fiscal como una estrategia para eludir sus responsabilidades tributarias, lo cual constituye una práctica contraria al principio de equidad y afecta la recaudación justa y proporcional.

Por ello, la presente reforma propone establecer que el domicilio fiscal de cada contribuyente debe corresponder al lugar donde este realice su actividad económica preponderante y genere la mayoría de sus ingresos. En esta, se especifica que, tanto para personas físicas como morales, el domicilio fiscal no podrá ubicarse en un lugar sin operaciones o establecimiento, evitando así que se eluda el cumplimiento de las obligaciones fiscales mediante prácticas de cambio o elusión de domicilio fiscal. Esta medida se fundamenta en el objetivo de que el domicilio fiscal refleje fielmente el centro de actividad económica del contribuyente, conforme a lo dispuesto en el artículo 31, fracción IV, de la Constitución, y al principio de veracidad en las declaraciones tributarias, elemento esencial para una tributación justa.

Además, se incluye en esta reforma la facultad de las autoridades fiscales de realizar diligencias en el domicilio fiscal declarado cuando existan dudas sobre su veracidad o cuando se presuma que el contribuyente ha declarado un domicilio distinto al lugar donde realmente realiza sus operaciones y obtiene sus ingresos. En caso de que se detecte que el domicilio fiscal declarado no corresponde a la realidad operativa y económica del contribuyente, las autoridades podrían intervenir para verificar el cumplimiento de la normativa, lo cual fortalecerá la recaudación, transparencia y la justicia fiscal en el país. Esta medida guarda consonancia con el artículo 42 del Código Fiscal de la Federación, que otorga a las autoridades fiscales la facultad de comprobar la veracidad de los datos proporcionados por los contribuyentes, y se orienta a reforzar la capacidad de supervisión de las autoridades para asegurar el cumplimiento efectivo de las obligaciones fiscales.

La propuesta busca entonces actualizar la normatividad en materia de domicilio fiscal, alineándola con los principios de proporcionalidad, equidad y transparencia en la recaudación fiscal, y evitar que los contribuyentes empleen mecanismos de cambio de domicilio fiscal como medio para eludir el pago de impuestos. Esta reforma contribuye a un sistema tributario más justo y transparente, fortaleciendo la recaudación y garantizando que las obligaciones fiscales se cumplan de acuerdo con la realidad económica de cada contribuyente.

Además, la presente reforma permitiría que los impuestos locales se distribuyan de manera equitativa y proporcional en las comunidades que realmente soportan la actividad económica de las empresas, fortaleciendo la capacidad de los gobiernos locales para financiar servicios públicos de calidad y atender las necesidades de sus ciudadanos y de las mismas empresas. A su vez, al garantizar que las empresas contribuyan fiscalmente en las zonas donde operan, se fomenta una mayor responsabilidad social empresarial y un compromiso ético y legal con el desarrollo de las comunidades locales.

Lo anterior, se sustenta en los principios constitucionales de justicia fiscal, equidad tributaria y legalidad. La Constitución Política de los Estados Unidos Mexicanos establece en su artículo 31, fracción IV, la obligación de los mexicanos de contribuir al gasto público de manera proporcional y equitativa, según sus capacidades económicas. Este principio de capacidad contributiva, íntimamente ligado a la justicia fiscal, demanda que cada persona (moral o física) contribuya de acuerdo con los ingresos que efectivamente obtiene y que cumpla con sus obligaciones en un marco de transparencia y veracidad.

Por otro lado, la Suprema Corte de Justicia de la Nación ha reconocido en diversas sentencias la importancia de que el domicilio fiscal refleje la realidad operativa del contribuyente y que corresponda al lugar donde éste genera efectivamente sus ingresos. Esta interpretación es fundamental para combatir el fraude fiscal y para evitar que los contribuyentes desvirtúen su realidad económica con el objetivo de eludir el pago de sus contribuciones. Asimismo, en concordancia con el principio de legalidad, se requiere que toda disposición en materia tributaria esté formulada de manera clara y precisa, de modo que no dé lugar a interpretaciones que faciliten prácticas de elusión o evasión fiscal.

Es importante mencionar que, con la presente propuesta, se busca no solo aumentar la recaudación fiscal, sino también promover una cultura de responsabilidad y legalidad en la sociedad, donde el cumplimiento de las obligaciones fiscales se considere una prioridad para el desarrollo y bienestar colectivo.

Por lo antes expuesto, en el siguiente cuadro comparativo se expone la reforma propuesta:

En tal virtud, someto a la consideración de esta Cámara de Diputados la siguiente iniciativa con proyecto de

Decreto por el que se reforma el artículo 10 del Código Fiscal de la Federación

Único. Se reforman el artículo 10 del Código Fiscal de la Federación, para quedar como sigue:

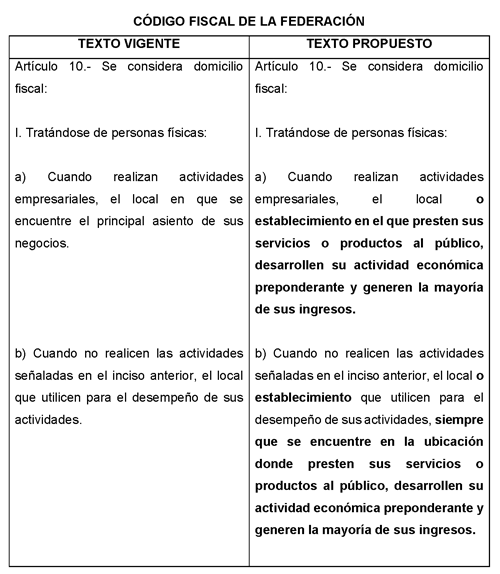

Artículo 10.- Se considera domicilio fiscal:

I. Tratándose de personas físicas:

a) Cuando realizan actividades empresariales, el local o establecimiento en el que presten sus servicios o productos al público, desarrollen su actividad económica preponderante y generen la mayoría de sus ingresos.

b) Cuando no realicen las actividades señaladas en el inciso anterior, el local o establecimiento que utilicen para el desempeño de sus actividades, siempre que se encuentre en la ubicación donde presten sus servicios o productos al público, desarrollen su actividad económica preponderante y generen la mayoría de sus ingresos.

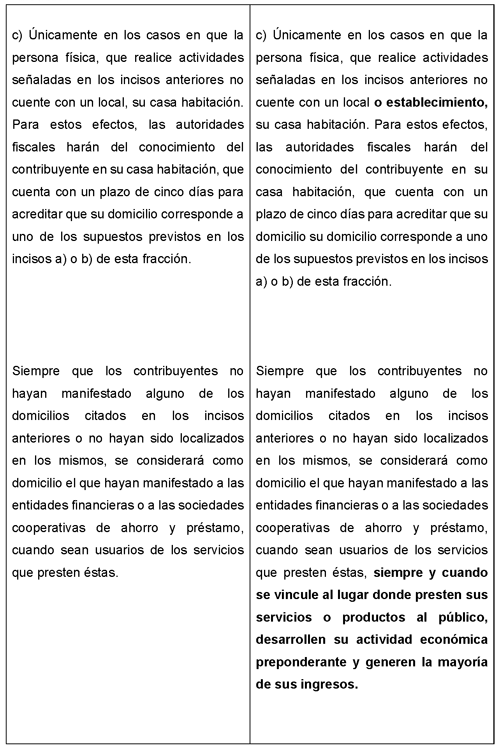

c) Únicamente en los casos en que la persona física, que realice actividades señaladas en los incisos anteriores no cuente con un local o establecimiento, su casa habitación. Para estos efectos, las autoridades fiscales harán del conocimiento del contribuyente en su casa habitación, que cuenta con un plazo de cinco días para acreditar que su domicilio su domicilio corresponde a uno de los supuestos previstos en los incisos a) o b) de esta fracción.

Siempre que los contribuyentes no hayan manifestado alguno de los domicilios citados en los incisos anteriores o no hayan sido localizados en los mismos, se considerará como domicilio el que hayan manifestado a las entidades financieras o a las sociedades cooperativas de ahorro y préstamo, cuando sean usuarios de los servicios que presten éstas, siempre y cuando se vincule al lugar donde presten sus servicios o productos al público, desarrollen su actividad económica preponderante y generen la mayoría de sus ingresos.

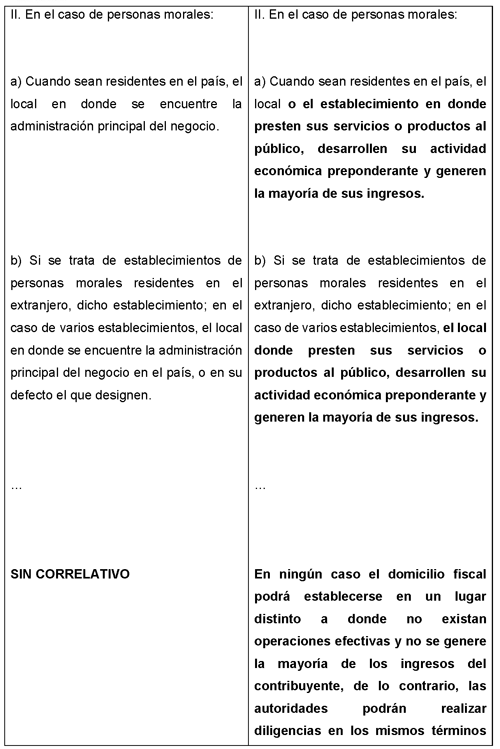

II. En el caso de personas morales:

a) Cuando sean residentes en el país, el local o el establecimiento en donde presten sus servicios o productos al público, desarrollen su actividad económica preponderante y generen la mayoría de sus ingresos.

b) Si se trata de establecimientos de personas morales residentes en el extranjero, dicho establecimiento; en el caso de varios establecimientos, el local donde presten sus servicios o productos al público, desarrollen su actividad económica preponderante y generen la mayoría de sus ingresos.

...

En ningún caso el domicilio fiscal podrá establecerse en un lugar distinto a donde no existan operaciones efectivas y no se genere la mayoría de los ingresos del contribuyente, de lo contrario, las autoridades podrán realizar diligencias en los mismos términos que señala el presente artículo en su párrafo anterior.

Transitorios

Primero. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Segundo. Las autoridades fiscales implementarán acciones de revisión y programas para la actualización de domicilios fiscales en un plazo de 180 días naturales a partir de la entrada en vigor de la presente reforma.

Notas

1 Rivas, N., & Paillacar, C. (2007). Caracterización de la elusión fiscal en el impuesto a la renta de Chile. Capic Review, (5), 2.

2 Hinojosa Cruz, A.V. (2012). La elusión fiscal y la responsabilidad social empresarial en México: El IETU como impuesto de control. Revista europea de dirección y economía de la empresa, 1, 1-13.

3 Velásquez Trejo, A. (2008). Ingresos públicos, impuestos y cultura fiscal en México.

4 Astudillo Moya, M., & Fonseca Corona, F. J. (2017). La Hacienda Pública mexicana.

5 Hinojosa Cruz, A.V. (2012). Obra citada.

Palacio Legislativo de San Lázaro, a 26 noviembre de 2024.

Diputado Francisco Javier Farías Bailón (rúbrica)