Gaceta Parlamentaria, año XXVII, número 6477-III-2, martes 5 de marzo de 2024

- Que adiciona el artículo 151 de la Ley del Impuesto sobre la Renta, suscrita por la diputada Carolina Beauregard Martínez y legisladores integrantes del Grupo Parlamentario del PAN

- Que adiciona el artículo 2o.-A de la Ley del Impuesto al Valor Agregado, suscrita por la diputada Diana Estefanía Gutiérrez Valtierra y legisladores integrantes del Grupo Parlamentario del PAN

- Que reforma el artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos, suscrita por la diputada Diana Estefanía Gutiérrez Valtierra y legisladores integrantes del Grupo Parlamentario del PAN

- Que reforma el artículo 6o. de la Ley General para el Control del Tabaco, suscrita por la diputada Diana Estefanía Gutiérrez Valtierra y legisladores integrantes del Grupo Parlamentario del PAN

- Que reforma el artículo 132 de la Ley Federal del Trabajo, suscrita por el diputado Gustavo Macías Zambrano y legisladores integrantes del Grupo Parlamentario del PAN

- Que reforma y adiciona los artículos 4o. y 73 de la Constitución Política de los Estados Unidos Mexicanos, suscrita por el diputado Héctor Israel Castillo Olivares y legisladores integrantes del Grupo Parlamentario del PAN

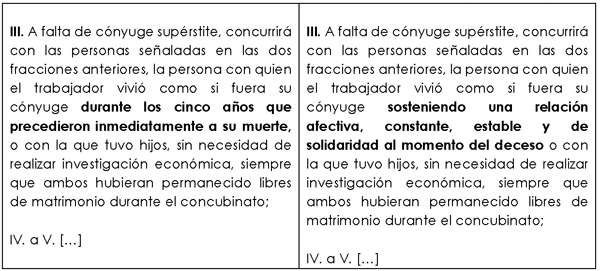

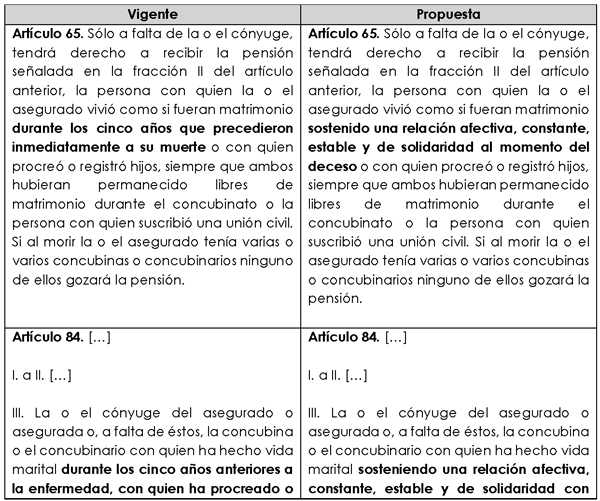

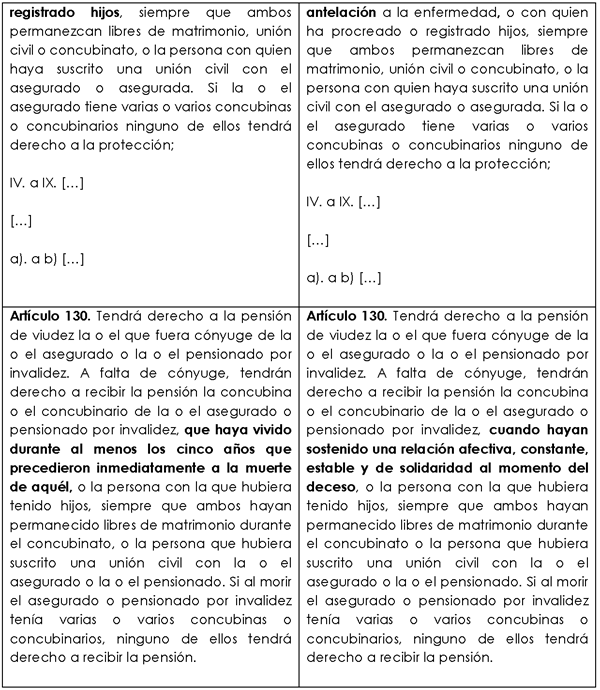

- Que reforma diversas disposiciones de la Ley Federal del Trabajo, de la Ley del Seguro Social y de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, en materia de armonización al reconocimiento como derechohabientes en la figura de concubinato, suscrita por la diputada María Josefina Gamboa Torales y legisladores integrantes del Grupo Parlamentario del PAN

- Que reforma los artículos 19 y 37 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, suscrita por la diputada Karla Verónica González Cruz y legisladores integrantes del Grupo Parlamentario del PAN

- Que reforma el artículo 30 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, suscrita por la diputada Yesenia Galarza Castro y legisladores integrantes del Grupo Parlamentario del PAN

- Que expide la Ley de Promoción al Consumo y Fomento a la Competitividad del Calzado Mexicano, suscrita por diputados integrantes del Grupo Parlamentario del PAN

Que adiciona el artículo 151 de la Ley del Impuesto sobre la Renta, suscrita por la diputada Carolina Beauregard Martínez y legisladores integrantes del Grupo Parlamentario del PAN

La suscrita, diputada federal Carolina Beauregard Martínez , integrante del Grupo Parlamentario del PAN en la LXV Legislatura del honorable Congreso de la Unión, con fundamento en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos; 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados y demás disposiciones jurídicas aplicables, somete a consideración de esta soberanía la presente iniciativa con proyecto de decreto por la que se adiciona una fracción IX al artículo 151 de la Ley del Impuesto Sobre la Renta, en materia de deducibilidad de estancias infantiles , al tenor de las siguientes:

Consideraciones

Las estancias infantiles o guarderías son lugares donde niños desde 40 días de nacidos y hasta los 3 años 11 meses de edad reciben alimentación, cuidados, además de que realizan actividades de estimulación temprana y socializan con otros niños; mientras sus padres, madres o tutores trabajan fuera de casa.

La función de estas estancias infantiles o guarderías es fundamental, sobre todo para las madres trabajadoras, pues gracias a estas, muchas de ellas han podido ingresar a un trabajo remunerado, incrementando con ello el ingreso de su hogar, su calidad de vida y la economía del país.

A pesar de la importancia que revisten estancias infantiles y guarderías, cuando inició este sexenio, el Ejecutivo federal decidió eliminar el exitoso programa de estancias infantiles, creado durante la administración del expresidente Felipe Calderón, sustituyéndolo por la entrega de un estímulo económico a los padres de familia, indicando que serían ellos quienes determinarían donde y quienes cuidarían a sus hijos.

El programa de Estancias Infantiles se sustituyó por el Programa de Apoyo para el Bienestar de las Niñas y Niños, Hijos de Madres Trabajadoras de manera oficial, mediante publicación en el Diario Oficial de la Federación el 3 de abril de 2019, a través del cual los padres de familia recibirían un apoyo bimestral de mil 600 pesos, para determinar quién cuidaría a sus hijos o inscribirlos en la estancia infantil de su preferencia.

Lo anterior, se dijo que era para erradicar la corrupción del programa de Estancias Infantiles, sin embargo, nunca tuvimos conocimiento de que hubiera alguna denuncia al respecto.

Hasta el año 2017, el número de niños atendidos por instituciones1 que proveen servicios de cuidados infantiles era de un millón 307 mil niñas y niño en más de 50 mil 800 centros de atención. De ese total, el 77 por ciento de las niñas y niños fueron registrados en centros de atención de servicios no contributivos.

De 2007 a 2012, el presupuesto del PEI creció 22.1 por ciento en promedio en términos reales. De 2013 a 2018, su presupuesto creció en promedio 0.02 por ciento. En 2019, tuvo una disminución de 51 por ciento con un presupuesto de mil 556 millones de pesos.

Desde el anuncio en 2019 por parte del gobierno federal de desaparecer el programa de Estancias Infantiles (modificar el esquema, afirmaron), una tercera parte de las unidades que se dedicaban al cuidado de niñas y niños en su primera infancia ha desaparecido.

Las evaluaciones que se realizaron al PEI arrojaron resultados positivos, resultados diferentes a los que en el discurso señaló el gobierno del presidente López Obrador. Si el programa tenía deficiencias como muchos otros de su tipo, lo ideal era corregir sobre lo que funcionaba.

Derivado de lo anterior, las mujeres y madres que trabajan tienen la necesidad de buscar apoyo en los servicios de cuidado de sus hijas e hijos. Algunas madres son apoyadas por las abuelas y abuelos, hermanas y otros tipos de familiares cercanos, sin embargo, la mayoría de ellas no tiene esa oportunidad del cuidado de sus hijos como anteriormente sucedía. Por su parte, otras madres prefieren quedarse con el apoyo que entrega de forma directa el gobierno federal, antes que usarlo para pagar dichos cuidados y buscar trabajo, por ejemplo.

En Acción Nacional siempre nos opusimos a la desaparición de las Estancias Infantiles, presentamos diversas iniciativas para reanudar este programa, sin embargo, las mismas fueron desechadas y en otros casos congeladas por la mayoría legislativa de ambas cámaras.

Todas estas determinaciones violentaron el interés superior de la niñez, establecido en la Constitución, diversos ordenamientos y tratados internacionales.

Por su parte, la Constitución Política de los Estados Unidos Mexicanos establece, en su artículo 4o., párrafo noveno, que: “En todas las decisiones y actuaciones del Estado se velará y cumplirá con el principio del interés superior de la niñez, garantizando de manera plena sus derechos. Los niños y las niñas tienen derecho a la satisfacción de sus necesidades de alimentación, salud, educación y sano esparcimiento para su desarrollo integral. Este principio deberá guiar el diseño, ejecución, seguimiento y evaluación de las políticas públicas dirigidas a la niñez ”.

En el caso de la Ley General de los Derechos de Niñas, Niños y Adolescentes, se establece que: “El interés superior de la niñez deberá ser considerado de manera primordial en la toma de decisiones sobre una cuestión debatida que involucre niñas, niños y adolescentes. Cuando se presenten diferentes interpretaciones, se atenderá a lo establecido en la Constitución y en los tratados internacionales de que México forma parte”.

Por otro lado, la Convención sobre los Derechos del Niño, que fue ratificada por nuestro país en 1990, establece en su artículo 3, párrafo 1 que “... en todas las medidas concernientes a los niños que tomen las instituciones públicas o privadas de bienestar social, los tribunales, las autoridades administrativas o los órganos legislativos, una consideración primordial a que se atenderá será el interés superior del niño”.

El principio 2 de la Declaración de los Derechos del Niño (1924) establece que, al promulgar leyes relativas a la protección y desarrollo de la niñez, “la consideración fundamental a que se atenderá será el interés superior del niño”.

La Declaración Universal de Derechos Humanos (1948), en su artículo 25, señala que la infancia tiene “derecho a cuidados y asistencia especiales”.

Por todo ello, es que resulta necesario que desde el Congreso impulsemos reformas para apoyar el desarrollo de la primera infancia, que es fundamental para la seguridad, la salud, la estimulación, aprendizaje y la nutrición de los más pequeños. No hacerlo, solo incrementa la pobreza y la desigualdad.

Ya que, de acuerdo con cifras de la ENOE (Encuesta Nacional de Ocupación y Empleo) del Inegi, al tercer trimestre del 2023, la tasa de participación laboral femenina fue de 46.4 por ciento. Cuando a nivel internacional, la tasa de participación de las mujeres en la fuerza laboral en países como Chile es de 57.9 por ciento, en Corea del Sur del 58.8 por ciento, en Japón de 68.7 por ciento y en Portugal de 70.7 por ciento; todos estos países muy por arriba del último registro en México.

La misma ENOE precisa que la población ocupada en la informalidad laboral durante el 2023 fue de 31.8 millones de personas y la tasa de informalidad laboral fue 54.7 por ciento de la población ocupada. De ese total, 18.4 millones de personas en la informalidad fueron hombres y 13.4 millones de personas fueron mujeres (42 por ciento).

Esta tasa de participación de las mujeres en el mercado laboral informal determina muchas cosas, ya que los servicios de atención de cuidados infantiles por parte del Estado dependen del tipo de esquema de seguridad social. Es decir, si la madre de familia que trabaja lo hace en el mercado de trabajo informal, resulta mucho más difícil poder acceder al apoyo de cuidados que ofrece el Estado.

De lo anterior, es que proponga adicionar una fracción IX al artículo 151 de la Ley del Impuesto Sobre la Renta, para establecer como deducciones personales los pagos por servicios de guarderías y estancias infantiles, además de que se señala que para estos efectos, el pago se deberá efectuar mediante cheque nominativo del contribuyente, transferencias electrónicas de fondos, desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México o mediante tarjeta de crédito, de débito, o de servicios.

De aprobarse esta propuesta, no solo estaríamos beneficiando a niñas y niños, también beneficiaríamos a padres y madres para que pudieran trabajar sabiendo que sus hijos están cuidados, seguros y alimentados de manera sana, además de que contribuiría que sobre todo las mujeres pudieran incorporarse o reincorporarse a la vida laboral en beneficio de la economía de su familia y el país.

La desaparición del subsidio a las estancias infantiles ocasionó que madres y padres de familia tuvieran que dejar a sus hijos encargados para poder ir a trabajar; en otros casos, sobre todo en el de las mujeres, tuvieron que renunciar a sus empleos para encargarse de las labores de cuidado, y hubo quien por fortuna tuvo la posibilidad de acceder a una estancia infantil o guardería privada.

En este último caso resulta necesario, resulta indispensable que el Estado permita a padres y madres de familia, o a quienes detenten la patria potestad de niñas o niños entre cero y tres años de edad, y hasta cinco años con 11 meses en casos de hijos con alguna discapacidad, deducir la prestación del servicio de guarderías o estancias infantiles.

De acuerdo con datos del Inegi2 al cuarto trimestre de 2022, en México residían 56 millones de mujeres de 12 años y más. De las cuales 67 por ciento (38 millones) eran madres; y de la totalidad de quienes eran madres, el 11 por ciento estaba soltera, siendo 7 de cada 10 de ellas económicamente activas.

Respecto a lo dispuesto por el artículo 18 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria que dispone que “A toda propuesta de aumento o creación de gasto del proyecto de Presupuesto de Egresos, deberá agregarse la correspondiente iniciativa de ingreso distinta al financiamiento o compensarse con reducciones en otras previsiones de gasto...”, es evidente que esta deducción, se podrá compensar con un mayor control sobre la recaudación de los impuestos sobre la renta y al valor agregado, que generan las instituciones que prestan servicios de guarderías y estancias infantiles.

Para mayor claridad se muestra el siguiente cuadro comparativo:

Es evidente que aprobar la deducibilidad del pago de servicio de estancias infantiles y guarderías, contribuirá a promover el interés superior de la niñez, además de que con ello, daremos cumplimiento no solo al texto constitucional, sino también a instrumentos internacionales, donde México se comprometió a adoptar todas las medidas administrativas, legislativas y de cualquier otra índole para dar efectividad a los derechos reconocidos en ella a favor de todos los niños, niñas y adolescentes en el país.

Por lo anteriormente expuesto, presento ante esta honorable asamblea la siguiente iniciativa con proyecto de:

Decreto por la que se adiciona una fracción IX al artículo 151, recorriéndose los párrafos subsecuentes de la Ley del Impuesto Sobre la Renta

Decreto

Artículo Único. Se adiciona una fracción IX al artículo 151, recorriéndose los párrafos subsecuentes de la Ley del Impuesto Sobre la Renta, para quedar como sigue:

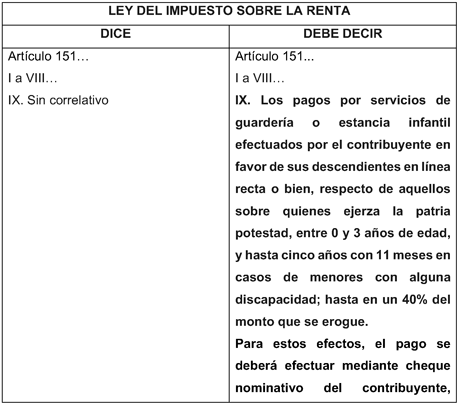

Artículo 151. ...

I. a VIII. ...

IX. Los pagos por servicios de guardería o estancia infantil efectuados por el contribuyente en favor de sus descendientes en línea recta o bien, respecto de aquellos sobre quienes ejerza la patria potestad, entre 0 y 3 años de edad, y hasta cinco años con 11 meses en casos de menores con alguna discapacidad; hasta en un 40 por ciento del monto que se erogue.

Para estos efectos, el pago se deberá efectuar mediante cheque nominativo del contribuyente, transferencias electrónicas de fondos, desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México o mediante tarjeta de crédito, de débito, o de servicios.

Las autoridades fiscales podrán liberar de la obligación de pagar las erogaciones a través de los medios establecidos en el párrafo anterior, cuando las mismas se efectúen en poblaciones o en zonas rurales sin servicios financieros.

...

...

...

...

Transitorios

Primero . El presente Decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. La Secretaría de Hacienda y Crédito Público deberá realizar los ajustes de ingresos y gastos correspondientes al Presupuesto de Egresos de la Federación inmediato siguiente que corresponda, después de la publicación del presente decreto en el Diario Oficial de la Federación.

Notas

1 [1] IMSS, Issste, SEP, DIF, Bienestar.

2 [1] EAP_10Mayo23.pdf (inegi.org.mx)

Palacio Legislativo de San Lázaro, a 5 de marzo de 2024.

Diputada Carolina Beauregard Martínez (rúbrica)

Que adiciona el artículo 2o.-A de la Ley del Impuesto al Valor Agregado, suscrita por la diputada Diana Estefanía Gutiérrez Valtierra y legisladores integrantes del Grupo Parlamentario del PAN

La que suscribe, Diana Estefanía Gutiérrez Valtierra , en su carácter de diputada federal de la LXV Legislatura de la Cámara de Diputados e integrante del Grupo Parlamentario del Partido Acción Nacional, con fundamento en lo prescrito en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 6, numeral 1, fracción I, 77, 78 y demás relativos del Reglamento de la Cámara de Diputados, somete a consideración del pleno de esta honorable asamblea la presente iniciativa con proyecto de decreto por el que se adiciona un inciso k) al artículo 2o.-A de la Ley del Impuesto al Valor Agregado , al tenor de la siguiente:

Exposición de Motivos

Con fecha 12 de noviembre de 2021 fue publicada en el Diario Oficial de la Federación la reforma por la cual se adicionó un inciso j) al artículo 2o.- A, a la Ley del Impuesto al Valor Agregado y por la cual se exentó de IVA a las “Toallas sanitarias, tampones y copas, para la gestión menstrual.”, iniciativa presentada por las diputadas de la LXIV Legislatura Martha Tagle Martínez, Dulce María Sauri Riancho, Lourdes Érika Sánchez Martínez, María del Pilar Ortega Martínez, Laura Rojas Hernández, Verónica Sobrado Rodríguez y Verónica Juárez Piña, de diversos grupos parlamentarios.

Conforme su exposición de motivos que hoy forma parte de la historia de este precepto legal, “la política fiscal debe ser revisada para incorporar la perspectiva de género, de manera tal que se comprenda que pese a ser artículos de primera necesidad, los productos de gestión menstrual están sujetos a la tasa del 16 por ciento del impuesto al valor agregado (IVA).

Este tratamiento fiscal, visto desde una perspectiva de derechos humanos e igualdad de género, resulta discriminatorio y atenta contra el acceso a la salud, el mínimo vital, la vida digna, el trabajo y la educación de las mujeres, niñas, adolescentes y otras personas menstruantes. La presente iniciativa propone establecer una tasa del 0 por ciento de IVA a la enajenación de toallas sanitarias, compresas, tampones, pantiprotectores, copas menstruales y cualquier otro insumo destinado a la gestión menstrual”.1

En este mismo orden de ideas, es necesario destacar la existencia de otro tipo de productos de consumo básico que no se encuentra incluido, al igual que las toallas sanitarias, en la canasta básica considerada por el Instituto Nacional de Estadística y Geografía, Inegi, en su documento Índice de precios al consumidor de la canasta de consumo mínimo, documento metodológico, de 2020,2 y en el cual se le sitúa en el lugar 169, en la división de “bienes y servicios diversos”, “canasta no alimentaria”, y que corresponde al de los pañales.

Los pañales, al igual que las toallas sanitarias, que se ubican en el lugar 172 de dicho listado, integran parte de los bienes y servicios diversos, canasta no alimentaria, con un índice nacional de precio al consumidor3 que varió, al 2020, en un 0.57 y 0.33, respectivamente.

De esta suerte la variación del INPC de los pañales es casi el doble que la de las toallas sanitarias para el período del 2020.

Esto quiere decir que, en promedio, el precio de los pañales aumentó casi el doble que lo que aumentaron las toallas sanitarias en el año 2020.

Ahora bien, ni el Inegi, en el estudio precitado, ni la Procuraduría Federal del Consumidor, Profeco, en estudios que se detallarán más adelantes, conceptualiza qué debe entenderse por “pañales” o clasificación de estos, dando por supuesto que, cuando se habla de ellos, se está refiriendo a “pañales desechables”, independientemente que se trate de pañales de bebés, niños o adultos.4, 5

La discusión legislativa acerca de la exención de IVA se ha apoderado de las agendas de varios países en Europa. Así, los promotores de este tipo de iniciativas indican que “un bebé utiliza pañales durante al menos los dos primeros años de su vida y, de media, según datos de Federación Española de Familias Numerosas, esto supone un gasto mensual de 150 euros por niño a las familias.

En todo el viejo continente hay 20 millones de niños menores de 3 años, de acuerdo con Eurostat. España no es la única aquejada por este problema. De hecho, las asociaciones de familias numerosas de 21 países se han unido con el propósito de convencer al Ecofin (Consejo de Asuntos Económicos y Financieros de la Unión Europea) de aplicar sobre los pañales el mismo criterio que ya aceptaron a propósito de productos de higiene femenina.

“¿Cómo puede ser que los pañales para adultos tengan un IVA reducido y los de los bebés, no?”, se queja Raúl Sánchez, director de FEFN. Insiste en que su lucha no está motivada solo por una cuestión económica, de alivio de los bolsillos de las familias, sino que tiene un trasfondo cultural. España tiene una población muy envejecida, una tasa de natalidad bajísima. Vive lo que se denomina un invierno demográfico. Y aun así, no hay ningún incentivo para quienes desean tener hijos. “En Francia, cuando nace tu tercer hijo, recibes una carta de felicitación, ayudas y dispones de un asesor que te facilita la conciliación laboral. Aquí, hay mujeres que me llaman llorando, después de que todos las tilden de locas”, se lamenta Sánchez. “Hay países como Malta, Portugal o Polonia que, motu proprio, han rebajado el IVA a los pañales; Reino Unido ha ido más allá y le ha otorgado la exención de impuestos. Todos han sido expedientados por la UE”, agrega.6

En Latinoamérica, la Ley de Desarrollo Económico y Sostenibilidad Fiscal de la República del Ecuador, y su reglamento, exentaron de IVA los llamados pañales populares, siendo aquellos que “destinados al mercado infantil; deben tener una cubierta externa impermeable de 100 por ciento de polietileno; capacidad de absorción mínima, es decir, son “pañales de corta duración” conforme la normativa técnica ecuatoriana vigente; y un mecanismo de cierre o sujeción con cintas adhesivas. Además, deberá constar la leyenda “pañal popular” claramente declarado en el respectivo empaque.”7

México tampoco ha estado ajeno a esta problemática y es por ello que ya en la LXIV legislatura, el diputado federal Héctor Israel Castillo Olivares, integrante del Grupo Parlamentario del Partido Acción Nacional, presentó, con fecha 18 de octubre de 2021, una reserva de Ley para reformar el inciso j), fracción I, del artículo 2.-A de la Ley del Impuesto al Valor Agregado, contenido en el Dictamen de la Comisión de Hacienda y Crédito Público por el que se reforma, adiciona y deroga diversas disposiciones de la Ley del Impuesto al Valor Agregado,8 con el fin de exentar de IVA “j) Toallas sanitarias, tampones, copas para la gestión menstrual y pañales desechables para adulto.”, misma que fue rechazada.

En la presente legislatura, la senadora del Grupo Parlamentario de Morena Lilia Margarita Valdez Martínez también propuso que los que los pañales desechables sean exentados de IVA, pero sólo tratándose de pañales para adultos mayores de 60 años, en apoyo a la economía familiar. La principal justificación de esta iniciativa se basa en el aumento exponencial del número de adultos mayores de 60 años los que, para 2020, representaron el 11.85 por ciento de la población nacional.

Tal es la importancia del uso de pañales desechables que, en el año 2016, la Profeco se dio la tarea de realizar un estudio respecto de los pañales desechables de bebés, concluyendo que “Más de la mitad del valor de venta de los pañales en el mundo provienen principalmente de América del Norte y Europa en conjunto, contribuyendo con el 34 por ciento y 17 por ciento, respectivamente, según el estudio “Tendencias en el mercado de alimentos para bebés y pañales en el mundo” elaborado por la empresa Nielsen, dedicada a la investigación de mercados.

Aunque en valor de ventas América del Norte lleva la batuta, el crecimiento más alto en volumen se observa en América Latina, y México ha mostrado un importante incremento en el consumo de este producto, ocupando el segundo lugar por debajo de Venezuela, con una tasa de crecimiento anual compuesta (TCAC) de 7.8 por ciento.

Asimismo, la encuesta demostró que, de todos los países encuestados, Brasil es la región donde se observó el mayor número de hogares consumidores de pañales (26 por ciento) y el menor Estados Unidos (6.2 por ciento).”9

Llegados a este punto, es necesario advertir que los pañales desechables, cualquiera que sea su tamaño o persona a la que su uso se destina, no solamente forman parte de la canasta básica de cualquier país del mundo, sino que, además, han dejado de ser percibidos como un producto de lujo y se han transformado en un bien de primera necesidad, tanto para personas en infancia en sus primeros 3 años de vida, como para las personas adultas que los necesitan, personas en su mayoría de tercera edad, y también personas que, por una condición degenerativa, de nacimiento o adquirida, se encuentran en la imposibilidad de poder controlar sus esfínteres.

La adquisición de este tipo de bienes constituye, actualmente, para las familias con bebés, niños, adultos dependientes y adultos de tercera edad dependientes un importante porcentaje del ingreso familiar.

Conforme a un estudio llevado a cabo por la Profeco, en el año 2006, ya para esa época y considerando los precios no reajustados “un bebé gasta alrededor de 6 pañales diarios, es decir, 2,190 piezas al año, con un costo promedio de 2.80 pesos por unidad. De esta forma el gasto anual es de 6 pesos,132 cifra que puede variar dependiendo del precio del pañal ... En nuestro país el volumen de ventas en 2007 se calculó en 4 mil 900 millones de pañales, según datos del investigador Carlos Richer. Esta cifra coloca a México en décimo lugar dentro de los países de mayor consumo de pañales”.10

Lo que quiere decir que, para 2007, a las familias mexicanas les fueron retenidos 784 millones de pesos en IVA por la compra de los pañales desechables para sus bebés. En perspectiva, el costo promedio anual, reajustado con el IPC acumulado desde el 2008 al 2021, equivalente a 30.43 por ciento,11 considerando el mismo volumen de venta del año 2007, esto es, los 4 mil 900 millones de pañales anuales, nos arroja un costo total de pañales vendidos por 14 mil 910 millones 700 mil pesos, lo que querría decir que el Estado mexicano retuvo 2 mil 385 millones 712 mil pesos en los últimos 14 años por concepto de IVA en la venta de pañales desechables para bebés.

Ahora bien, la propuesta de iniciativa que hoy se presenta tiene por objeto exentar del cobro de IVA a todos los pañales desechables. Ello, por cuanto hacer alguna distinción respecto de su uso no corresponde a parámetros racionales, en opinión de esta proponente, puesto que se trata de dar un trato digno e igualitario tanto a personas en infancia como adultas que, por su edad o alguna condición médica o de otra especie, requieren del uso de este tipo de productos, teniendo una incidencia directa en el respeto de sus derechos humanos, a través de una legislación fiscal responsable y comprometida con la perspectiva de la niñez e intergeneracional, con una verdadera inclusión social respecto a personas que, por hechos propios de la vida, son dependientes de estos productos.

No se desconoce el impacto presupuestal en el erario que la aprobación de esta iniciativa pudiera ocasionar, sin perjuicio de lo cual se considera que el análisis costo beneficio/costo oportunidad del mismo puede ser efectivamente compensado por la mejora en la calidad de vidas de muchas niñas, niños, adolescentes, adultas y adultos mayores en el territorio nacional que, en el día a día, se ven en la imposibilidad de acceder a este tipo de productos sin comprometer y arriesgar fuertemente su economía familiar. Asimismo, las implicaciones medioambientales que ello pudiera aparejar, puesto que los pañales desechables cuentan, en la actualidad, con el desarrollo de tecnologías de punta que los hace, en su mayoría, biodegradables, y con el consiguiente e importante ahorro de agua, en un país que atraviesa por una de las más notables crisis de suministro de este vital elemento. A este respecto, hay que considerar que, en promedio, una lavadora de 7 kilogramos de carga gasta desde 42 a 62 litros de agua ciclo de lavado.12

Por todo lo anteriormente expuesto, haciéndonos cargo de una problemática nacional de índole social, cultural, de salud, ecológica y económica; aplicando el mismo criterio que tuvo en cuenta el legislador en la reforma fiscal publicada en 12 de noviembre de 2021 y por la cual se exentó de IVA la enajenación de productos sanitarios femeninos, en aplicación del principio general del derecho de analogía por el cual “donde hay una misma razón, debe existir una misma disposición”, y en aplicación al principio de igualdad ante la ley y el respeto, garantía y promoción irrestricta a los derechos humanos de todas las personas, es que se propone a esta soberanía exentar del pago de IVA a los pañales desechables para bebés, niños, adultos y adultos mayores.

El cuadro que a continuación se presenta, sintetiza en qué consiste la adición de un inciso k) al artículo 2o.-A de la Ley del Impuesto al Valor Agregado propuesta:

Por lo anteriormente expuesto y de conformidad a lo prescrito en el párrafo primero del artículo 72 de la Constitución Política de los Estados Unidos Mexicanos, artículo 3 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos y los artículos 77 y 78 del Reglamento de la Cámara de Diputados, someto a la consideración de esta honorable soberanía el siguiente proyecto de:

Decreto por el que se adiciona un inciso k) al artículo 2o.-A de la Ley del Impuesto al Valor Agregado

Artículo Único. Se adiciona un inciso k) al artículo 2o.- A de la Ley de Impuesto al Valor Agregado, para quedar como sigue:

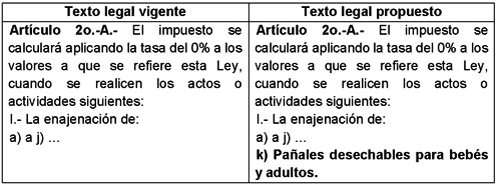

Artículo 2o.-A. El impuesto se calculará aplicando la tasa del 0 por ciento a los valores a que se refiere esta Ley, cuando se realicen los actos o actividades siguientes:

I. La enajenación de:

a) a j) ...

k) Pañales desechables para bebés y adultos.

Transitorio

Único. El presente Decreto entrará en vigor el día siguiente de su publicación en el Diario Oficial de la Federación.

Notas

1 Iniciativa que reforma el artículo 2.- A de la Ley

de Impuesto al Valor Agregado, suscrita por diputadas de los Grupos

Parlamentarios de MC, PRI, PAN y PRD, disponible en:

http://sil.gobernacion.gob.mx/Archivos/Documentos/2021/03/asun_4149717_20210309_1615320542.pdf

2 Disponible en: https://www.inegi.org.mx/contenidos/productos/prod_serv/contenidos/espanol/

bvinegi/productos/nueva_estruc/702825196929.pdf

3 INPC: “Es un indicador económico global cuya finalidad es la de medir, a través del tiempo, la variación de los precios de una canasta de bienes y servicios representativa del consumo de los hogares del país. El INPC se ha consolidado como uno de los principales indicadores del desempeño económico del país; sus aplicaciones son numerosas y de gran importancia en los ámbitos económico, jurídico y social. La estimación de su evolución en el tiempo, permite contar con una medida de la inflación general en el país, la cual es confiable y oportuna gracias a la aplicación de una metodología basada en las recomendaciones de buenas prácticas internacionales y la sistematización y mejora continua de los procesos facilitadas por el Sistema de Gestión de la Calidad ISO 9001:2015 y la política de calidad institucional.” Disponible en: https://www.inegi.org.mx/programas/inpc/2018/PreguntasF/

4 Procuraduría Federal del Consumidor, Documentos, Comparativo de Pañales, 09 de septiembre de 2011, disponible en: https://www.gob.mx/profeco/documentos/comparativo-de-panales

5 Procuraduría Federal del Consumidor, Documentos, Pañales desechables para bebé, 29 de abril de 2016, disponible en: https://www.gob.mx/profeco/documentos/panales-desechables-para-bebe?sta te=published

6 El País, de Papás&Mamás Blog, Pañales para niños, disponible en:

https://elpais.com/elpais/2016/07/27/mamas_papas/1469630 317_390894.html

7 El Universo, noticias, economía, 09 de enero de 2022, Eliminación del IVA a pañales no se refleja en los precios al consumidor, aseguran madres de familia, disponible en: https://www.eluniverso.com/noticias/economia/eliminacion-del-iva-a-pana les-no-se-refleja-en-los-precios-al-consumidor-aseguran-madres-de-famil ia-nota/

8 Cámara de Diputados, Gaceta Parlamentaria, Año XXIV, Palacio Legislativo de San Lázaro, lunes 18 de octubre de 2021, Número 5888-V, disponible en:

http://sil.gobernacion.gob.mx/Archivos/Documentos/2021/1 0/asun_4238628_20211018_1634612498.pdf

9 Procuraduría Federal del Consumidor, Documentos, Pañales Desechables para bebes, 29 de abril de 2016, disponible en: https://www.gob.mx/profeco/documentos/panales-desechables-para-bebe?sta te=published

10 Procuraduría Federal del Consumidor, Documentos, Comparativos de Pañales, 09 de septiembre de 2011, disponible en https://www.gob.mx/profeco/documentos/comparativo-de-panales

11 Sumatoria del IPC acumulado desde enero de 2008 a diciembre de 2021, con base a datos obtenidos en https://www.proyectosmexico.gob.mx/por-que-invertir-en-mexico/economia- solida/politica-monetaria/sd_tasas-de-inflacion-historicas/

12 https://es.calcuworld.com/cuantos/cuantos-litros-de-agua-consume-una-la vadora/

Palacio Legislativo de San Lázaro, a 5 de marzo del 2024.

Diputada Diana Estefanía Gutiérrez Valtierra (rúbrica)

Que reforma el artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos, suscrita por la diputada Diana Estefanía Gutiérrez Valtierra y legisladores integrantes del Grupo Parlamentario del PAN

La que suscribe, Diana Estefanía Gutiérrez Valtierra , en su carácter de diputada federal de la LXV Legislatura de la Cámara de Diputados e integrante del Grupo Parlamentario del Partido Acción Nacional, con fundamento en lo prescrito en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 6, numeral 1, fracción I, 77, 78 y demás relativos del Reglamento de la Cámara de Diputados, somete a consideración del pleno de esta honorable asamblea la presente iniciativa con proyecto de decreto por el que se reforma el párrafo décimo del artículo 4 de la Constitución Política de los Estados Unidos Mexicanos , al tenor de la siguiente:

Exposición de Motivos

La reforma constitucional de 2011 por la cual se armonizó nuestro texto constitucional con el principio de interés superior de la niñez y de la adolescencia al espectro jurídico internacional, significó un gran hito para el derecho de la infancia y la adolescencia en México, que hasta hoy da sus primeros frutos y resultados en el ejercicio efectivo de los derechos de las niñas, niños y adolescentes y los mecanismos de garantía establecidos en todo nuestro ordenamiento jurídico.

Diez años han pasado ya desde esta reforma y hoy es tiempo de replantearnos en qué podemos mejorar la regulación de los derechos de los niños, niñas y adolescentes, más aún cuando a 32 años de la promulgación de la Convención de los Derechos del Niño, y 31 años de años de su ratificación por parte del Estado mexicano, es posible constatar que, aun no siendo perfecta en su estructura y dogmática jurídica, mucho menos en su implementación, ha sido un importante y valioso instrumento regulador y protector de los derechos de la infancia y la adolescencia.

Cuestiones del día a día en la vida de nuestra niñez, como decisiones médicas en las que padres y madres deben decidir respecto de tratamientos, vacunas, etcétera: el ejercicio efectivo del derecho, contacto regular y directo entre hijos y sus padres y madres separados; o las diversas perspectivas interculturales en el ejercicio de la llamada patria potestad, ponen de manifiesto la necesidad de acudir a un concepto general del derecho no contemplado expresamente en nuestro ordenamiento jurídico y que subyace, sin embargo, a él, en cuanto a la responsabilidad parental a la que se encuentran sujetos nuestras niñas, niños y adolescentes.

Cuestiones de la cotidianeidad como “el aumento en la perspectiva de vida, la inserción de la mujer en el mercado laboral; los cambios sustanciales en roles y funciones, y la mayor amplitud de configuraciones familiares, así como la consolidación de ciertos valores democráticos de incidencia directa en las relaciones de familia, como el principio de igualdad y no discriminación, el que involucra la mayor horizontalidad en los vínculos afectivos y la participación –visibilidad– de todos sus integrantes... Una revisión democrática de la responsabilidad parental implica, de por sí, revalorizar lo individual o los sujetos en relación con lo familiar.

En otros términos, debe salirse de la lógica ancestral y supuesta contradicción entre autonomía de la voluntad (individual) y el orden público (lo social familiar), y reconvertirlo en un conectivo no un contradictorio; es decir, proteger la autonomía y la libertad de cada uno de los integrantes del grupo familiar aceptando su individualidad, sin perjudicar ni perder de vista los principios de responsabilidad y solidaridad familiar”.1

“A diferencia de conceptos como potestad, poder o derechos parentales, la noción de responsabilidad parental busca destacar que las niñas y los niños no son una suerte de posesión a ser controlada por sus padres o madres, sino personas con derechos y expectativas de cuidado por parte de tales adultos. Como tal, la responsabilidad parental permite describir de mejor manera las expectativas del sistema jurídico contemporáneo en torno a las funciones parentales y el papel central de los intereses superiores de la niñez. Se trata de un marco más pertinente para regular las relaciones entre progenitores e hijos e hijas y que no resulta incoherente con el reconocimiento de facultades, autoridades y derechos de tales adultos, aunque siempre en el marco del ejercicio de dicha responsabilidad”.2

“La responsabilidad parental es el conjunto amplio de derechos y deberes orientados hacia la promoción y salvaguarda del bienestar del niño o la niña, que incluyen: a) cuidado; protección y educación; b) mantenimiento de las relaciones personales; c) determinación de la residencia; d) administración de la propiedad; y e) representación legal. O si se quiere, de un modo más simple, como aquellos derechos, deberes, poderes, responsabilidades y autoridades que, por ley, tienen el padre y la madre (o, en determinados casos, un tercero), en relación con el (la) niño(a) y sus bienes”.3

Estos derechos-deberes de los padres o terceros judicialmente habilitados son variables en el tiempo, espacio y dependerán de la edad y madurez de los niños en relación a ellos.

En este sentido, es indudable el cambio paradigmático que están vivenciando quienes son madre y padre, una especie de “suerte de desplazamiento progresivo del eje de las relaciones parento-filiales: desde la potestad o poder paterno, hacia el ejercicio equitativo y permanente –entre padres y madres– de una responsabilidad específica por el cuidado y bienestar integral de sus hijos e hijas. Este desplazamiento consolida una tendencia, ya de larga data, respecto a la disminución y recomprensión de los antiguos poderes omnímodos concedidos históricamente al padre sobre sus hijos. En su concepción moderna, las facultades, autoridades o derechos parentales no desaparecen, pero se justifican y ejercen en función de la protección de los derechos de los niños y las niñas y su desarrollo holístico. Esto resulta imprescindible para comprender la noción misma de parentalidad y su relación con los derechos fundamentales, en un sistema constitucional democrático de derecho”.4

La responsabilidad parental se encuentra regulada por la Convención de los Derechos del Niño en su preámbulo, a partir de la descripción del rol de la familia en el ejercicio y protección de los derechos de los niños: artículos 5 y 18, en lo que cabe a la concepción de la responsabilidad parental (“Los estados parte respetarán las responsabilidades, los derechos y los deberes de los padres o, en su caso, de los miembros de la familia ampliada o de la comunidad, según establezca la costumbre local, de los tutores u otras personas encargadas legalmente del niño de impartirle, en consonancia con la evolución de sus facultades, dirección y orientación apropiadas para que el niño ejerza los derechos reconocidos en la presente Convención”) y la asistencia a adecuada de los niños, niñas y adolescentes; artículo 9, respecto a la prevención y regulación de la separación entre padres, madres e hijos; artículo 3 y 12, que consagran expresamente el interés superior del niño y el derecho de ser oído en toda decisión que le afecte; y el artículo 19, que proscribe toda forma de violencia contra ellos.

En el contexto latinoamericano, la transición a sistemas democráticos en la región y la revalorización de los tratados internacionales, particularmente los referidos a los derechos humanos, de las mujeres y de la niñez, ha significado una importante evolución de la consagración y garantía constitucional de éstos. En el caso de los derechos de las niñas, niños y adolescentes, se ha ido reconociendo en forma paulatina, pero no por ello menos consistente, su condición como sujetos de derechos, su autonomía progresiva, y el principio rector de todo su ámbito jurídico, el del interés superior de la niñez.

En el ámbito de la relación jurídica entre progenitores e hijos, que configura la relación parental, el derecho de familia latinoamericano se ha limitado al reconocimiento de derechos y obligaciones de ambos progenitores en situaciones de ruptura, en cuanto a la regulación de los alimentos, el cuidado directo y regular y al régimen comunicacional, actuando a posteriori, posiblemente a la falta de desarrollo legislativo respecto a los nuevos paradigmas que las ciencias y las tecnologías nos plantean a la hora de decidir tener hijos.

Argentina es el país de la región de mayor evolución legislativa en el tema. El Libro Segundo (Relaciones de Familia), Título VII del su Código Civil Federal regula la “Responsabilidad parental” como “el conjunto de deberes y derechos que corresponden a los progenitores sobre la persona y bienes del hijo, para su protección, desarrollo y formación integral mientras sea menor de edad y no se haya emancipado.”, estableciendo los tres principios sobre los que descansa “a) el interés superior del niño; b) la autonomía progresiva del hijo conforme a sus características psicofísicas, aptitudes y desarrollo. A mayor autonomía, disminuye la representación de los progenitores en el ejercicio de los derechos de los hijos; c) el derecho del niño a ser oído y a que su opinión sea tenida en cuenta según su edad y grado de madurez”.

En el caso de México, la figura de la responsabilidad parental no se encuentra expresamente consagrada en el ordenamiento jurídico. En palabras del juez de oralidad familiar, del estado de Guanajuato, magistrado Daniel Delgado Ávila: “Aunque las leyes especializadas de atención a la infancia reconocen tal modelo, la mayor parte de la legislación familiar de las entidades federativas no se ha adaptado al mismo. Por su parte, la Suprema Corte de Justicia de la Nación de México y los tribunales locales sí argumentan sus sentencias haciendo uso de los elementos estructurales de este nuevo paradigma”.5

De esta forma, el magistrado Delgado Ávila, al analizar el artículo 4 de la Constitución Política de los Estados Unidos Mexicanos, concluye que “Si bien el precepto constitucional citado no señala específicamente alguna institución del derecho familiar conforme a la que se deban normar las relaciones paterno-filiales en México, su estructura sí hace posible una lectura compatible con el modelo de la responsabilidad parental. Ello, porque establece una relación tríadica jurídico-constitucional entre niñas, niños y adolescentes (en adelante NNA), padres/adultos responsables y el Estado mexicano. En ella, la titularidad de los derechos ahí reconocidos corresponde a los NNA, frente a quienes los padres o adultos responsables tienen obligaciones, y paralelamente se les dota de facultades para exigir su cumplimiento a terceros en el marco del principio de interés superior de la infancia”.6

En el ámbito legal, la Ley General de los Derechos de Niñas, Niños y Adolescentes establece, en su artículo 1, como su principal objetivo el de “Reconocer a niñas, niños y adolescentes como titulares de derechos, con capacidad de goce de los mismos, de conformidad con los principios de universalidad, interdependencia, indivisibilidad y progresividad”, para luego, su artículo 6 consagrar, expresamente, “I. El interés superior de la niñez; II. ...progresividad e integralidad de los derechos de niñas, niños y adolescentes...”. Consecuentemente, la Ley General de Derechos de Niñas, Niños y Adolescentes adopta una visión menos conservadora y menos tradicional en torno a los derechos de la niñez y adolescencia, en la fracción X del su artículo 103, al consagrar expresamente el derechos de niñas, niños y adolescentes a ser oídos, en los siguientes términos: “Son obligaciones de quienes ejercen la patria potestad, tutela o guarda y custodia, así como de las demás personas que por razón de sus funciones o actividades tengan bajo su cuidado niñas, niños o adolescentes, en proporción a su responsabilidad... X. Considerar la opinión y preferencia de las niñas, niños y adolescentes para la toma de decisiones que les conciernan de manera directa conforme a su edad, desarrollo evolutivo, cognoscitivo y madurez...”.

Pese a que la ley en comento continúa normando la figura “abandona la idea de subordinación tradicionalmente inmersa en la institución de la patria potestad, pues enfatiza que los padres llevarán a cabo sus funciones de crianza no mediante el ejercicio de derechos sobre NNA, sino cumpliendo deberes de “orientación” y “dirección”, con la finalidad de que progresivamente ejerzan todos los derechos que les son reconocidos por la Convención de los Derecho del Niño. Con ello, se sustituye la “potestad” por la “responsabilidad”, lo que constituye un cambio radical de paradigma en relación con la autonomía parental, pues como señala Fabiola Lathrop en referencia al artículo 5 de la Convención de los Derechos del Niño: “la dirección y guía parentales apropiadas deben reconocer que todos los derechos de los NNA son sinérgicos, y que entre el padre y/o la madre y el hijo/a existe una relación de interdependencia”.7

En este sentido, y respecto al bloque de constitucionalidad y la interpretación en beneficio de niñas, niños y adolescentes, parece del todo congruente y pertinente la consagración constitucional de la responsabilidad parental como principio rector de los derechos de las niñas, niños y adolescentes en México. Primero, porque la suscripción y la entrada en vigor de la Convención de los Derechos del Niño obligan al Estado mexicano a realizar todas las adecuaciones y armonizaciones necesarias para darle aplicación práctica a su mandato supraconstitucional.

Segundo, porque los derechos parentales, en un sentido más moderno e inclusivo, orientado a la dirección y al traspaso progresivo de habilidades, en los que la edad y la madurez de los niños juegan un rol preponderante, a la luz de los intereses de niños, niñas y adolescentes, y en la medida que el ejercicio de éstos protege el ejercicio de ellos. Es decir, los derechos de los niños, niñas y adolescentes no pueden ser entendidos con la sola conceptualización del interés superior de la niñez si no bajo el esquema y armonización de la responsabilidad parental de sus padres o quiénes lo ejercen.

Con base en lo anterior, es posible afirmar, a modo de conclusión que “En México la Constitución general, la Ley General de Niñas, Niños y Adolescentes y sus homólogas de las entidades federativas parecen establecer un modelo de crianza y protección de la infancia que contiene todas las características que tanto la Convención de los Derechos del Niño como la doctrina internacional identifican como propias de la responsabilidad parental sin llamarlo expresamente de tal manera”.8

Con la presente iniciativa se pretende iniciar una serie de adecuaciones a nivel constitucional y legal que, a posteriori , permitan configurar en México un ordenamiento jurídico bastamente alineado y armonizado a la Convención de los Derechos del Niño, progresista y ajustado a la realidad que los intereses y desarrollo de nuestras niñas, niños y adolescentes requiere, que reconozca y garantice, expresamente la responsabilidad parental a la que se encuentra sujetos nuestras niñas, niños y adolescentes.

El cuadro que a continuación se presenta, sintetiza en qué consiste la reforma propuesta al párrafo décimo del artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos:

Por lo anteriormente expuesto y de conformidad con lo prescrito en el párrafo primero del artículo 72 de la Constitución Política de los Estados Unidos Mexicanos, artículo 3 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos y los artículos 77 y 78 del Reglamento de la Cámara de Diputados, someto a consideración de esta honorable soberanía el siguiente proyecto de:

Decreto por el que se reforma el párrafo décimo del artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos

Artículo Único. Se reforma el párrafo décimo del artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos, para quedar como sigue:

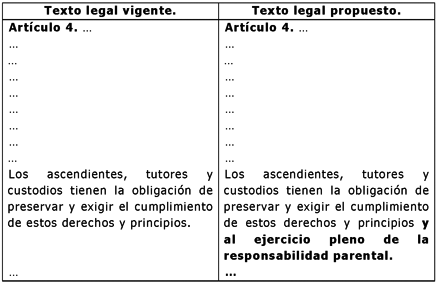

Artículo 4o. ...

...

...

...

...

...

...

...

...

Los ascendientes, tutores y custodios tienen la obligación de preservar y exigir el cumplimiento de estos derechos y principios y al ejercicio pleno de la responsabilidad parental.

...

...

...

...

...

...

...

...

Transitorio

Único . El presente Decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Marisa Herrera y Fabiola Lathrop, Potestades, derechos y responsabilidades parentales: comprendiendo la responsabilidad parental. La Responsabilidad Parental en el Derecho. Una mirada comparada. Nicolás Espejo Yaksic (Ed.), 2021, disponible en: https://www.sitios.scjn.gob.mx/cec/biblioteca-virtual/la-responsabilida d-parental-en-el-derecho

2 Potestades, derechos y responsabilidades parentales: comprendiendo la responsabilidad parental. La Responsabilidad Parental en el Derecho. Una mirada comparada. Nicolás Espejo Yaksic (Ed.), 2021, disponible en: https://www.sitios.scjn.gob.mx/cec/biblioteca-virtual/la-responsabilida d-parental-en-el-derecho

3 Potestades, derechos y responsabilidades parentales: comprendiendo la responsabilidad parental. La Responsabilidad Parental en el Derecho. Una mirada comparada. Nicolás Espejo Yaksic (Ed.), 2021, disponible en: https://www.sitios.scjn.gob.mx/cec/biblioteca-virtual/la-responsabilida d-parental-en-el-derecho

4 Potestades, derechos y responsabilidades parentales: comprendiendo la responsabilidad parental. La Responsabilidad Parental en el Derecho. Una mirada comparada. Nicolás Espejo Yaksic (Ed.), 2021, disponible en: https://www.sitios.scjn.gob.mx/cec/biblioteca-virtual/la-responsabilida d-parental-en-el-derecho

5 Daniel Delgado Ávila, Potestades, derechos y responsabilidades parentales: comprendiendo la responsabilidad parental. La Responsabilidad Parental en el Derecho. Una mirada comparada. Nicolás Espejo Yaksic (Ed.), 2021, disponible en: https://www.sitios.scjn.gob.mx/cec/biblioteca-virtual/la-responsabilida d-parental-en-el-derecho

6 Daniel Delgado Ávila, Potestades, derechos y responsabilidades parentales: comprendiendo la responsabilidad parental. La Responsabilidad Parental en el Derecho. Una mirada comparada. Nicolás Espejo Yaksic (Ed.), 2021, disponible en: https://www.sitios.scjn.gob.mx/cec/biblioteca-virtual/la-responsabilida d-parental-en-el-derecho

7 Daniel Delgado Ávila, Potestades, derechos y responsabilidades parentales: comprendiendo la responsabilidad parental. La Responsabilidad Parental en el Derecho. Una mirada comparada. Nicolás Espejo Yaksic (Ed.), 2021, disponible en: https://www.sitios.scjn.gob.mx/cec/biblioteca-virtual/la-responsabilida d-parental-en-el-derecho

8 Daniel Delgado Ávila, Potestades, derechos y responsabilidades parentales: comprendiendo la responsabilidad parental. La Responsabilidad Parental en el Derecho. Una mirada comparada. Nicolás Espejo Yaksic (Ed.), 2021, disponible en: https://www.sitios.scjn.gob.mx/cec/biblioteca-virtual/la-responsabilida d-parental-en-el-derecho

Palacio Legislativo de San Lázaro, a 5 de marzo del 2024.

Diputada Diana Estefanía Gutiérrez Valtierra (rúbrica)

Que reforma el artículo 6o. de la Ley General para el Control del Tabaco, suscrita por la diputada Diana Estefanía Gutiérrez Valtierra y legisladores integrantes del Grupo Parlamentario del PAN

La que suscribe, Diana Estefanía Gutiérrez Valtierra , en su carácter de diputada federal de la LXV Legislatura de la Cámara de Diputados e integrante del Grupo Parlamentario del Partido Acción Nacional, con fundamento en lo prescrito en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 6, numeral 1, fracción I, 77, 78 y demás relativos del Reglamento de la Cámara de Diputados, somete a consideración del pleno de esta honorable asamblea la presente iniciativa con proyecto de decreto por el que se reforma la fracción III del artículo 6 de la Ley General para el Control del Tabaco , al tenor de la siguiente:

Exposición de Motivos

Sin duda vivimos un tiempo clave en nuestra historia. La humanidad atraviesa una profunda crisis sistémica, marcada ya, innegablemente, por el cambio climático que hoy, más que nunca, nos urge a repensar el paradigma en la producción de consumo de bienes y servicios, la distribución equitativa de los recursos y el uso eficiente de los mismos.

Nuestra historia, marcadamente cíclica, nos da la invaluable oportunidad de terminar con la visión lineal de producción y consumo, tan característica de los siglos XIX, XX y XXI, para dar paso a la más elemental de las teorías por la cual se “establece que la materia no se crea ni se destruye, sólo se transforma”.

El ciclo vital, a nivel global, exige ocuparnos ya no sólo de los efectos, si no de las causas, que han generado este desgaste en los sistemas productivos y la distribución deficiente de los recursos, redefiniendo y rediseñando las estrategias, objetivos, metodologías e institucionalidad, con el fin de generar los cambios sustanciales que permitan enfrentar y frenar el cambio climático y de generar una cultura de conservación proactiva que tenga una incidencia directa en la calidad de vida de todas las personas.

El cambio climático ha sido definido por el gobierno de México como: “La variación del clima por periodos largos, ya sea por condiciones naturales o como resultado de actividades humanas.

Desde finales del siglo XIX, pero más notablemente en los últimos 50 años, con el desarrollo industrial y la pérdida de bosques y selvas, entre otros factores, la temperatura de la superficie terrestre se ha incrementado, lo cual significa un alto riesgo para todas las formas de vida”.1

Se indican como señales de este fenómeno climático en nuestro país, el aumento de la desertificación, aumento extremo de temperatura, cambios en la forma en que llueve, adelanto en las épocas de calor, pérdida de bosques, desaparición de glaciares, y aparición de enfermedades, entre otras.

Los efectos del cambio climático también tienen una incidencia directa en el crecimiento económico, y México no es la excepción. “A nivel nacional un aumento de 1 grado centígrado (°C), 1.5°C y 2.0°C en la temperatura reducirá el crecimiento del producto interno bruto (PIB) per cápita en -1.76, -2.64 y -3.52 por ciento, respectivamente.

Asimismo, un aumento de 1 milímetro (mm), 25 mm y 30 mm en la precipitación afectaría el crecimiento del PIB per cápita en -0.04, -0.95 y -1.90 por ciento, respectivamente”.2

Así, la preocupación por las causas del cambio climático es del todo relevante, no sólo para la conservación de nuestro ecosistema, sino también por los efectos económicos directos que sus efectos producen.

En Chile, en el contexto de las modificaciones a la Ley número 19.419, que regula actividades relacionadas con el tabaco, y el Código Penal, para proteger las playas de mar, de río o lago, de la contaminación con filtros de cigarrillo, se desarrolló un interesante estudio por la Universidad Católica del Maule (UCM), encabezada por el doctor Rodrigo Morales Vera, de la gravedad del actuar irresponsable de las personas que fuman y no se preocupan de eliminar adecuadamente los filtros de los cigarrillos.

“Se estima que alrededor de 5 billones de cigarrillos son desechados al año, siendo el desecho humano más común en el mundo, por lo que el daño al ambiente es bastante severo. Las colillas liberan diversos compuestos tóxicos como arsénico, nicotina, hidrocarburos aromáticos policíclicos, alquitrán, metales pesados, entre otros, los cuales permanecen durante varios años en la zona afectando a las diversas especies de nuestro planeta, incluyendo al ser humano.

Este desecho puede encontrarse en todo el mundo, sin discriminación. Por lo tanto, varios ecosistemas a la vez se ven afectados. La mayoría de las colillas de cigarrillo están hechas de fibras de celulosa de acetato –un tipo de plástico– el cual pueden demorar hasta 12 años en degradarse y, considerando la cantidad de fumadores en el mundo, el problema sólo se hace más grave.

¿Es mayor el daño que provocan al ser tiradas en las playas cerca del mar, río o lagos? El daño definitivamente es bastante grande en estas zonas, ya que por la naturaleza soluble del agua los compuestos tóxicos de las colillas de cigarrillo comienzan a liberarse en menor tiempo, pudiendo permanecer 10 años en la zona.

Existen estudios que han determinado toxicidad severa para diversos organismos de agua, cladóceros o pulgas de agua dulce y bacterias marinas. Sin embargo, las colillas no sólo contaminan las aguas, estas también son ingeridas por los distintos peces y organismos del lugar, y dependiendo de la cantidad se han determinado intoxicaciones severas a los peces”.3

El investigador chileno concluye que es de vital importancia que se legisle en la materia, atendido a que a nivel mundial el porcentaje de la población fumadora aumenta a pasos agigantados, lo que influye directamente en el aumento de este tipo de contaminantes, particularmente en medio acuosos, como lo son ríos, lagos y el océano.

Conforme datos de la Organización Mundial de la Salud (OMS): “Más de 80 por ciento de los mil 300 millones de consumidores de tabaco que hay en el mundo viven en países de ingresos medianos o bajos.

En 2020, 22.3 por ciento de la población mundial consumía tabaco, concretamente 36.7 por ciento de todos los hombres y 7.8 por ciento de las mujeres del mundo”.4

Conforme a datos de la Encuesta Nacional de Consumo de Drogas, Alcohol y Tabaco 2016-2017 (último periodo de su realización), en México 24.6 por ciento de la población consume tabaco; en el caso de las mujeres este porcentaje se reduce a 20.6 por ciento, y en el caso de los hombres, se eleva a 31.2 por ciento.

Informe sobre la Situación de la Salud Mental y el Consumo de Sustancias Psicoactivas. México, del Observatorio Mexicano de Salud Mental y Sustancias Psicoactivas, de 2021, señala que durante el periodo de confinamiento por la pandemia de Covid-19, el consumo de tabaco, a nivel nacional, alcanzó 33.2 por ciento de la población.5

Llegados a este punto, resulta imposible observar la trascendencia que las colillas o filtros de cigarrillos sean lo menos contaminantes posibles, en el entendido que, al menos un tercio de la población mexicana los consume.

Al respecto, deberá considerarse que el filtro de los cigarrillos es de acetato de celulosa, el elemento de más rápida evaporación del cigarrillo. La combinación de componentes del filtro hace que su tiempo de degradación oscile entre uno y diez años. “Este plástico no es biodegradable ni compostable. Además, estos filtros pueden retener metales pesados debido a la aplicación de insecticidas, herbicidas y pesticidas en las plantaciones de tabaco durante su cultivo y crecimiento. Un estudio realizado en 2016, en el Golfo Pérsico, revela la asociación directa entre varios metales pesados y las colillas de cigarrillo. Es por esto que también es sumamente difícil reciclarlos.

Es algo habitual ver grandes cantidades de colillas de cigarrillos tiradas en las calles; dado a que por lo no general no son tiradas en la basura por miedo a que se prenda fuego. Estas también son el principal residuo encontrado durante las limpiezas en las costas. Esto fue revelado a nivel mundial (https://bit.ly/36xw9p1) en los censos realizados durante 2019. Cuando la colilla es desechada como residuo todos los metales y tóxicos que permanecen en el filtro son liberados al ambiente y pueden terminar en las aguas y los suelos.

Por este motivo el desecho de las colillas de cigarrillos pone en riesgo al ambiente marino. Si bien el daño a la fauna sigue siendo investigado, ya hay evidencias de que los tóxicos presentes en los filtros dañan algunos animales en los océanos. Además, en un relevamiento realizado en 2015 se encontró que casi 700 especies de animales marinos son perjudicadas por los desechos plásticos en los océanos.

El impacto (de los plásticos en el océano) es enorme y se acumula cada vez más. Es por esto que siempre tenemos que llevarnos con nosotros todos los desechos que generamos, inclusive la colilla de un cigarrillo”.6

Así, las colillas de cigarrillos tardan unos 12 años en degradarse por completo: los filtros tardan entre 1 y 2 años en autodestruirse, pero uno de sus componentes, el acetato de celulosa, tarda casi diez años para desintegrarse por completo.

Se estima que una sola colilla de cigarrillo puede llegar a contaminar hasta diez litros de agua salada y hasta 50 de agua dulce, para hacernos una idea de su poder contaminante en los medios acuosos. De allí la importancia de regular la materia.

Se reconoce el esfuerzo de las empresas tabaqueras por hacer sus productos más amigables con el medio ambiente. Así, por buenas prácticas empresariales, encontramos ya en el mercado filtros de cigarrillos biodegradables, compuestos en su mayoría, por celulosa. Sin embrago, resulta evidente que, a nivel legislativo, se uniforme la regulación de los filtros de cigarrillos utilizados en nuestro país, otorgando certeza a los consumidores y garantizando, a través de su consumo, que se afectará en la menor medida posible, el medioambiente.

Se dice que un filtro es biodegradable, esto es, hecho de una sustancia o material que puede ser descompuesto por organismos vivos,7 cuando están fabricados de materiales cien por ciento naturales como algodón, lino y fibra de cáñamo, razón por la que tardan, aproximadamente, tan sólo un mes en descomponerse. Si bien este tipo de filtros continúan causando un impacto en el medioambiente, éste es mucho menor comparado con los filtros convencionales.

Ahora bien ¿cómo han enfrentado esta problemática las legislaciones comparadas? La última discusión legislativa al respecto es la llevada a cabo por el Congreso de Chile, el que se decantó por establecer que la prohibición de fumar en ciertos y determinados lugares. Así la modificación legal, promulgada el 24 de enero de 2021, reformó, entre otros, el artículo 10 de la Ley número Ley 19419, que regula actividades relacionadas con el tabaco, prescribiendo en su letra d) que: “Se prohíbe fumar en los siguientes lugares: d) Playas de mar, de río o lago, dentro de una faja de 80 metros de ancho medidos desde la línea de más alta marea de la costa del litoral y de los terrenos fiscales riberanos hasta una distancia de 80 metros medidos desde donde comienza la ribera”, mandatando el artículo 15, inciso 4o. que “Para el cumplimiento de lo dispuesto en la letra d) del artículo 10 la fiscalización corresponderá, además, a la policía marítima, fluvial y lacustre y, en caso de constatarse alguna infracción, ésta se deberá denunciar ante el juez señalado en el inciso primero”.

De esta forma, el legislador chileno se decidió por un modelo normativo prohibitivo y sancionatorio a los consumidores y no a los fabricantes. Originariamente, la iniciativa fue presentada mediante el establecimiento de la obligatoriedad de colillas de cigarrillos biodegradables. Durante el proceso legislativo se desechó esta postura, atendiendo a que la norma de diseño de la ley en comento es de carácter sancionatoria y se basa, en su estructura y en lo general, en las obligaciones del Estado en cuanto a la regulación de publicidad y a los consumidores en cuanto al establecimiento de obligaciones y deberes que son fuertemente sancionados en caso de incumplimiento. En general, el sistema sancionatorio a través de multas, de competencias de los jueces de policía local (jueces de derecho de menor jerarquía en el sistema legal chileno) es bastante eficiente como mecanismo de incentivos normativos.

Diverso es el sistema mexicano en que, la mayoría de las atribuciones y prerrogativas de la Ley General para el Control del Tabaco recaen sobre la Secretaría de Salud, como órgano técnico garante del bien jurídico de la salud de los mexicanos.

Es por ello que, por medio de la presente iniciativa, se buscar establecer como obligación de los fabricantes que las colillas o filtros de cigarrillos se fabriquen con materiales biodegradables, que permitan que el costo-beneficio/costo-oportunidad de su paso al medioambiente, tenga un valor significativamente menor al de los filtros convencionales, sin desconocer que aun cuando tenga una composición biodegradable, resultan igualmente contaminantes, aunque sea por un menor plazo de tiempo.

Asimismo, se propone que los fabricantes deban indicar, en el empaque que los contenga, el material con el que dichos filtros fueron fabricados, así como el tiempo aproximado de su descomposición, en una suerte de establecer una cláusula de garantía para los consumidores respecto de la idoneidad medioambiental del producto.

Por último, se quiere resaltar que con la presente iniciativa no se busca ni incentivar ni satanizar el consumo de tabaco. Por el contrario, se reconoce el derecho de todas las personas, mayores de edad, a tomar las decisiones que mejor le convengan a su estilo y modo de vida, resguardando su salud y el medioambiente.

Siendo México un país con un gran porcentaje de población fumadora, es de vital importancia que exista una legislación que se ajuste a dicha realidad, con el fin de reducir, en la medida de lo posible, este contaminante. Junto con ello, también es importante crear conciencia real del daño que producen las colillas en el ambiente, a través de programas de educación para disminuir la libre disposición de este tipo de residuos en todos los ecosistemas. En la actualidad es normal ver a los fumadores eliminar sus colillas en el suelo de parques, plazas, calles, playas, ríos, sin conocer el verdadero efecto que está generando en su entorno.

El cuadro que a continuación se presenta, sintetiza en qué consiste la reforma propuesta a la Ley General para el Control del Tabaco:

Por lo anteriormente expuesto y de conformidad con lo prescrito en el párrafo primero del artículo 72 de la Constitución Política de los Estados Unidos Mexicanos, artículo 3 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos y artículos 77 y 78 del Reglamento de la Cámara de Diputados, someto a consideración de esta honorable soberanía el siguiente proyecto de:

Decreto por el que se reforma la fracción III del artículo 6 de la Ley General para el Control del Tabaco

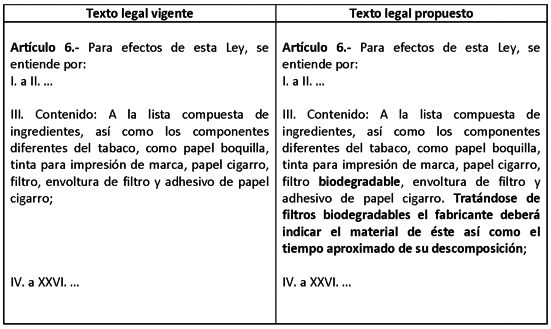

Artículo Único. Se reforma la fracción III del artículo 6 de la Ley General para el Control del Tabaco, para quedar como sigue:

Artículo 6. Para efectos de esta Ley, se entiende por:

I. a II. ...

III. Contenido: A la lista compuesta de ingredientes, así como los componentes diferentes del tabaco, como papel boquilla, tinta para impresión de marca, papel cigarro, filtro biodegradable , envoltura de filtro y adhesivo de papel cigarro. Tratándose de filtros biodegradables el fabricante deberá indicar el material de éste, así como el tiempo aproximado de su descomposición ;

IV. a XXVI. ...

Transitorios

Primero . El presente Decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. Las empresas de tabaco contarán con un periodo de un año, a partir de la entrada en vigor del presente decreto, para darle cabal cumplimiento.

Tercero. En el mismo plazo, se deberá expedir la normatividad reglamentaria relativa al control del tabaco, para establecer la obligatoriedad de los filtros biodegradables en los productos del tabaco.

Notas

1 Gobierno de México, Secretaría de Medio Ambiente y Recursos Naturales (Semarnat), Blog: Cómo afecta el cambio climático a México, disponible en: https://www.gob.mx/semarnat/articulos/como-afecta-el-cambio-climatico-a -mexico

2 Sánchez Vargas, Armando [2021], Efectos del cambio climático en el crecimiento económico de México, México, IIEc-UNAM, https://libros.iiec.unam.mx/armando-sanchez_efectos-del-cambio-climatic o-en-el-crecimiento-económico-de-Mexico

3 Portal Universidad Católica del Maule, Noticias, Recalcan el negativo impacto que generan las colillas de cigarro en el medio ambiente, 23 de diciembre de 2021, disponible en: https://portal.ucm.cl/noticias/recalcan-negativo-impacto-generan-las-co lillas-cigarro-medioambiente#:~:text=Las%20colillas%20liberan%20diverso s%20compuestos,planeta%2C%20incluyendo%20al%20ser%20humano.

4 Organización Mundial de la Salud, Prensa, Tabaco, 25/05/2022, disponible en: https://www.who.int/es/news-room/fact-sheets/detail/tobacco#:~:text=Dat os%20y%20cifras&text=M%C3%A1s%20del%2080%25%20de%20los,de%20las%20m ujeres%20del%20mundo.

5 Conadic (2021). Informe sobre la Situación de la Salud Mental y el Consumo de Sustancias Psicoactivas. México: Autor.

6 Unplastif, Blog, Plástico en los cigarrillos, Laboratorio, 14 de Mayo de 2019, disponible en: https://www.unplastify.com/blog0/2020/5/13/plstico-en-lo s-cigarrillos

7 Plastic Oceans, Science, Solutions, ¿Biodegradable, qué significa?, 1 de junio de 2020, disponible en: https://plasticoceans.org/biodegradable-que-significa-eso/#:~:text=La%2 0palabra%20misma%20se%20refiere,crean%20para%20resistir%20estas%20fuerz as.

Palacio Legislativo de San Lázaro, a 5 de marzo del 2024.

Diputada Diana Estefanía Gutiérrez Valtierra (rúbrica)

Que reforma el artículo 132 de la Ley Federal del Trabajo, suscrita por el diputado Gustavo Macías Zambrano y legisladores integrantes del Grupo Parlamentario del PAN

El que suscribe, Gustavo Macías Zambrano , diputado federal del Grupo Parlamentario del Partido Acción Nacional correspondiente a la LXV Legislatura del Congreso de la Unión, con fundamento en la facultad que otorgan los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 77, 78 y correlativos del Reglamento de la Cámara de Diputados, me permito poner a consideración de esta asamblea legislativa, la presente iniciativa con proyecto de decreto que reforma el artículo 132, fracción XXIX, de la Ley Federal del Trabajo , de conformidad con la siguiente:

Exposición de Motivos

Recientemente Jalisco y, en concreto, el municipio de Lagos de Moreno, ubicado en la región de Los Altos de Jalisco, han vivido una nueva y trágica jornada de desaparecidos:

“...Ni el tiempo ni las evidencias encontradas por las autoridades han podido desentrañar, hasta ahora, lo sucedido con Roberto Carlos Olmeda, Uriel Galván, Jaime Adolfo Martínez, Dante Cedillo y Diego Alberto Lara, los cinco jóvenes de entre 19 y 22 años que son amigos desde la infancia.

De acuerdo con las autoridades, habrían sido vistos por última vez en un lugar turístico conocido como el Mirador de la Santa Cruz, donde habrían llegado a bordo de dos autos, propiedad de dos de los jóvenes. En el sitio, la policía encontró restos de sangre y algunos cinchos.

Uno de los vehículos fue localizado por las autoridades el 13 de agosto cerca de la comunidad de San Miguel. Dos días después, el martes 15, encontraron el segundo vehículo. Estaba calcinado y en su interior hallaron lo que parecen ser restos humanos que están siendo investigados.

También se informó que peritos de la Fiscalía del estado se encuentran analizando algunos indicios encontrados en una finca de Lagos de Moreno, aparentemente relacionada con los hechos, como placas de vehículos, celulares y armas. El objetivo es determinar si los jóvenes estuvieron en ese lugar.

La Fiscalía reiteró que continuará con las labores de búsqueda hasta encontrar a los jóvenes y detalló que se han integrado a la carpeta de investigación entrevistas, testimonios y videograbaciones que podrían aportar al proceso. Aunque no han dicho cuánto podrían tardar los peritajes.

Igualmente, las autoridades no descartan la presunta participación de grupos criminales en este hecho. Esto, en base a los indicios reunidos, aunque han dicho que, por ahora, no hay nada concluyente...

El caso de Lagos de Moreno recuerda lo ocurrido en junio cuando ocho jóvenes que trabajaban en un call center de Zapopan, en Jalisco, fueron secuestrados. Días después, sus cuerpos aparecieron en un predio cercano que estaba abandonado.

De acuerdo con cifras aportadas por el sistema de información sobre víctimas de desaparición en Jalisco, de diciembre de 2018 al 31 de julio de este año se reportaron 14.079 denuncias de personas desaparecidas en ese estado, uno de los más golpeados por la violencia vinculada con el crimen organizado”.1

El tema de los desaparecidos empieza a tomar tintes dramáticos en nuestro país, situación que se agrava cuándo en lugar de soluciones, lo que se busca es minimizar el problema. En ese sentido, se puede señalar lo siguiente:

“... En México, han sido reportadas como desaparecidas 290 mil 824 personas entre 1962 y este 2 de agosto de 2023.

De esas casi 300 mil personas, 110 mil 106 han sido reportadas como desaparecidas durante el gobierno de Andrés Manuel López Obrador.

De las personas que fueron reportadas como desaparecidas en el sexenio del morenista, hasta este miércoles, de 43 mil 703 aún se desconoce su paradero.

Si se promedian el número de personas que aún están desaparecidas entre los 1 mil 705 días de gobierno, en este gobierno desparecieron 25 cada jornada, que representan uno cada hora...”.2

Esta situación dramática nos debe llevar a poner atención en las personas que sufren la desaparición de un ser querido, para apoyarlas, así sea en temas básicos, como lo es que ello no afecte su situación laboral.

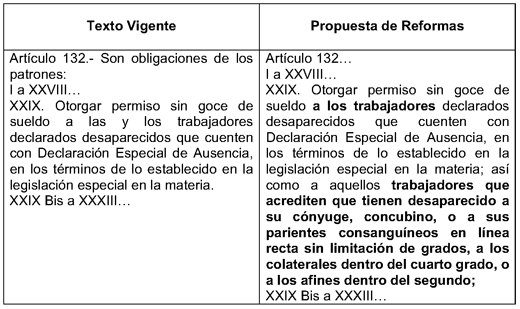

En efecto, actualmente el artículo 132, fracción XXIX, de la Ley Federal del Trabajo, establece como obligación de los patrones, otorgar permiso sin goce de sueldo los trabajadores declarados desaparecidos que cuenten con Declaración Especial de Ausencia, en los términos de lo establecido en la legislación especial en la materia.

Al respecto, en un ánimo de justicia, de apoyo y de solidaridad, proponemos que lo anterior, es decir, el otorgamiento de permiso sin goce de sueldo, se otorgue también a los trabajadores que acrediten que tienen desaparecido a su cónyuge, concubino, o a sus parientes consanguíneos en línea recta sin limitación de grados, a los colaterales dentro del cuarto grado, o a los afines dentro del segundo.

Insisto, estamos frente a una propuesta de justicia, y de solidaridad, que busca apoyar en la búsqueda, a las personas que tienen familiares desaparecidos, sin que lo anterior afecte su situación laboral.

Para mayor claridad en la reforma, a continuación se compara el texto vigente de la fracción XXIX del artículo 132 de la Ley Federal del Trabajo, con la respectiva propuesta de reforma:

Con esta propuesta, hacemos énfasis en la necesidad de dar su verdadera dimensión al problema de desapariciones forzadas que enfrenta el país, pero sobre todo, a la urgencia de tomar medidas concretas para apoyar a aquellos que han sufrido una desaparición y que día a día, invierten tiempo, dinero y esfuerzo en su búsqueda. Apoyemos a esas personas para que, desde el marco legal, se asegure que por lo menos no perderán su trabajo mientras enfrentan esa desaparición de un ser querido.

Por lo anteriormente expuesto, someto a la elevada consideración de esta asamblea legislativa la siguiente iniciativa con proyecto de:

Decreto que reforma el artículo 132, fracción XXIX, de la Ley Federal del Trabajo

Único. Se reforma el artículo 132, fracción XXIX, de la Ley Federal del Trabajo, para quedar como a continuación se establece:

Artículo 132. ...

I. a XXVIII. ...

XXIX. Otorgar permiso sin goce de sueldo a los trabajadores declarados desaparecidos que cuenten con Declaración Especial de Ausencia, en los términos de lo establecido en la legislación especial en la materia; así como a aquellos trabajadores que acrediten que tienen desaparecido a su cónyuge, concubino, o a sus parientes consanguíneos en línea recta sin limitación de grados, a los colaterales dentro del cuarto grado, o a los afines dentro del segundo;

XXIX Bis. a XXXIII. ...

Artículo Transitorio

Artículo Único. El presente Decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 [1]Un mar de incógnitas en el caso de los cinco jóvenes desaparecidos en Lagos de Moreno: familiares y amigos buscan que no quede en el olvido. Por Rey Rodríguez. 19:21 ET(23:21 GMT) 21 Agosto, 2023. Ver: https://cnnespanol.cnn.com/2023/08/21/incognitas-cinco-jovenes-desapare cidos-lagos-de-moreno-jalisco-orix/

2 [1]En el México actual, un desaparecido cada hora.

Lidia Arista. Expansión Política. Ver:

https://politica.expansion.mx/mexico/2023/08/02/en-el-mexico-actual-un-desaparecido-cada-hora#

:~:text=En%20M%C3%A9xico%2C%20han%20sido%20reportadas,de%20Andr%C3%A9s%20Manuel%20L%C3%B3pez%20Obrador.

Palacio Legislativo de San Lázaro, a 5 de marzo de 2024.

Diputado Gustavo Macías Zambrano (rúbrica)

Que reforma y adiciona los artículos 4o. y 73 de la Constitución Política de los Estados Unidos Mexicanos, suscrita por el diputado Héctor Israel Castillo Olivares y legisladores integrantes del Grupo Parlamentario del PAN

El suscrito, Héctor Israel Castillo Olivares , diputado federal integrante del Grupo Parlamentario del Partido Acción Nacional en la LXV Legislatura de la Cámara de Diputados, conforme a los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 6, numeral 1, fracción I; 77 y 78 del Reglamento de la Cámara de Diputados, someto a consideración de esta asamblea, iniciativa con proyecto de decreto por el que se adiciona un párrafo sexto al artículo 4 y se reforma la fracción XXIX-G del artículo 73 de la Constitución Política de los Estados Unidos Mexicanos , al tenor de la siguiente:

Exposición de Motivos

Planteamiento del problema