Gaceta Parlamentaria, año XXVII, número 6506-II-2, miércoles 17 de abril de 2024

- Que reforma y adiciona diversas disposiciones de las Leyes General de los Derechos de Niñas, Niños y Adolescentes; General de Desarrollo Social, y Federal de Presupuesto y Responsabilidad Hacendaria, en materia de escuelas de tiempo completo, suscrita por la diputada Carolina Beauregard Martínez y legisladores integrantes del Grupo Parlamentario del PAN

- Que reforma los artículos 71 y 72 de la Constitución Política de los Estados Unidos Mexicanos, suscrita por la diputada Mariana Gómez del Campo Gurza y legisladores integrantes del Grupo Parlamentario del PAN

- Que reforma y adiciona diversas disposiciones de la Ley de Fiscalización y Rendición de Cuentas de la Federación, en materia de fiscalización y aprobación de la Cuenta Pública, suscrita por la diputada Rocío Esmeralda Reza Gallegos y legisladores integrantes del Grupo Parlamentario del PAN

- Que reforma y adiciona diversas disposiciones de la Ley General de Instituciones y Procedimientos Electorales, en materia de financiamiento a partidos y fiscalización de recursos, suscrita por el diputado Omar Francisco Gudiño Magaña y legisladores integrantes del Grupo Parlamentario del PAN

Que reforma y adiciona diversas disposiciones de las Leyes General de los Derechos de Niñas, Niños y Adolescentes; General de Desarrollo Social, y Federal de Presupuesto y Responsabilidad Hacendaria, en materia de escuelas de tiempo completo, suscrita por la diputada Carolina Beauregard Martínez y legisladores integrantes del Grupo Parlamentario del PAN

La suscrita, Carolina Beauregard Martínez, integrante del Grupo Parlamentario del PAN en la LXV Legislatura del Congreso de la Unión, con fundamento en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, en relación con el 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados y demás disposiciones jurídicas aplicables, somete a consideración de esta soberanía la presente iniciativa con proyecto de decreto, por el que se reforman y adicionan diversas disposiciones de las Leyes General de los Derechos de Niñas, Niños y Adolescentes; General de Desarrollo Social; y Federal de Presupuesto y Responsabilidad Hacendaria, en materia de escuelas de tiempo completo, al tenor de las siguientes

Consideraciones

De acuerdo con lo que establece el artículo 3o. de la Constitución Política de los Estados Unidos Mexicanos, “toda persona tiene derecho a la educación...”, y corresponde al Estado a escalas federal, estatal y municipal impartir y garantizar la educación inicial, preescolar, primaria, secundaria, media superior y superior, para lo cual deberá priorizar el interés superior de niñas, niños, adolescentes y jóvenes en el acceso, permanencia y participación en los servicios educativos.

A efecto de dar cumplimiento al derecho a la educación y al interés superior de la niñez, el 23 de septiembre de 2008, la entonces Secretaría de Educación Pública (SEP), Josefina Vázquez Mota echó a andar el Programa Escuelas de Tiempo Completo en el plantel en el que estudió: Mi Patria es Primero.

Este exitoso programa, creado a fin de reforzar y mejorar la calidad en la educación básica durante el sexenio del entonces presidente Felipe Calderón, inició con 6 mil 708 planteles de primaria y secundaria, cifra que en el sexenio de Enrique Peña Nieto alcanzó los 25 mil 134 planteles de educación básica, a las que asistían 3.6 millones de alumnos.1

Estas escuelas tenían una jornada de hasta 8 horas, que iniciaba a las 8 de la mañana y concluía sus actividades a las 4 de la tarde.

De acuerdo con información de la propia SEP,2 las Escuelas de Tiempo Completo optimizan el uso efectivo del tiempo escolar, además de que refuerzan las competencias: lectura y escritura, matemáticas, arte y cultura, recreación y desarrollo físico, así como los procesos de la inclusión y convivencia escolar.

Con la ampliación de la jornada escolar se amplían las oportunidades de aprendizajes de niñas, niños y adolescentes, con el objetivo de mejorar los resultados educativos, y propiciar el logro de aprendizajes.

Por si esto fuera poco, en algunas escuelas a las niñas y niños se les proporcionaban alimentos nutritivos, que en muchos de los casos era el único alimento que toman durante todo el día.

Sin embargo, a pesar de todos los beneficios que implicaban las escuelas de tiempo completo para niñas y niños de nuestro país y para sorpresa de muchos el presidente de la República, decretó la desaparición de este programa, sustituyéndolo por el Programa la Escuela es Nuestra.

El 28 de 2022 se publicó en el Diario Oficial de la Federación el acuerdo número 05/02/22, por el que se emiten las Reglas de Operación del Programa la Escuela es Nuestra para el ejercicio fiscal de 2022, y a través del cual se desaparecieron las escuelas de tiempo completo.

Organizaciones como Mexicanos Primero condenaron la desaparición de escuelas de tiempo, señalando que con esta decisión se violan los derechos humanos de 3.6 millones de estudiantes, al dejarlos sin horas extra de aprendizaje y sin alimentación.

Legisladores de Acción Nacional levantamos la voz para señalar que se trataba de una grave violación a los derechos humanos y al interés superior de niñas y niños; por lo que en lugar de desaparecer este programa deberíamos fortalecerlo y asignarle un mayor número de recursos, sobre todo después de la pandemia que nos dejo enormes problemas de rezago escolar, y de salud socioemocional de niñas y niños.

Recientemente se dieron a conocer los resultados del Programa para la Evaluación Internacional de Estudiantes (PISA), que mide el desempeño de alumnos de 15 años alrededor del mundo y los resultados par México, no son nada alentadores. De acuerdo con la Organización para la Cooperación y el Desarrollo Económicos, que organiza la prueba, México mantiene un nivel por debajo del promedio internacional en Ciencias, Matemáticas y Lectura. Este programa verdaderamente era una solución para atender estas deficiencias, pero lejos de buscar soluciones, este gobierno ha descalificado la evaluación PISA en lugar de buscar como mejorar la educación de nuestros niños.

Por supuesto, necesitamos mejorar la infraestructura de las escuelas, ya que hay algunas que no cuentan con luz, agua, vidrios y mobiliario, solo por citar algunas carencias; pero no con ese pretexto deben desaparecer las escuelas de tiempo completo para crear el programa La Escuela es Nuestra.

Si bien algunos gobernadores anunciaron que asumirían los gastos adicionales que implicaba contar con escuelas de tiempo completo, no todas las entidades federativas pudieron asumir este compromiso, por lo que es necesario que sea el gobierno federal quien afronte esta responsabilidad, pero que además de ello se aumenten el número de escuelas que presten este servicio.

Contar con escuelas que ofrezcan una jornada ampliada constituye no sólo un derecho de niñas, niños y adolescentes, para ampliar sus conocimientos y habilidades, sino también un derecho para padres y madres que necesitan que sus hijos se encuentren en lugar seguro mientras trabajan.

Recientemente la Comisión Económica para América Latina y el Caribe publicó su informe especial Covid-19, donde indicó que los efectos económicos y sociales de la pandemia repercutirán significativamente en la autonomía de las mujeres, por lo que se deben hacer esfuerzos para evitar que las crisis económica y social profundice la desigualdad de género en el corto, mediano y largo plazos. Y la desaparición de las escuelas de tiempo completo ha afectado sobre todo a las mujeres que al no encontrar quien cuide a sus hijos han tenido que dejar sus empleos.

Si bien en septiembre de 2022 la jueza tercera de distrito en materia Administrativa de Ciudad de México ordenó al Ejecutivo federal y la Cámara de Diputados que se restaurasen las “escuelas de tiempo completo”, mediante la adopción de todas las medidas pertinentes, incluyendo los ajustes presupuestales necesarios, es de la mayor importancia establecer como un derecho constitucional las escuelas de tiempo completo con la finalidad de que su existencia no quede condicionada al capricho del gobierno en turno.

La demanda de amparo presentada por Aprender Primero, brazo jurídico de Mexicanos Primero, acompañados por el despacho Aguilar Barroso Abogados, se reclamó que las autoridades federales violaron el derecho a la educación y a la alimentación de millones de niñas, niños y adolescentes al no garantizar los recursos que permitan que las escuelas de tiempo completo puedan tener horas adicionales de aprendizaje y alimentos.

Además de que la jueza reconoció que esta medida afectó de manera desproporcionada a las madres de familia, quienes dependían de las escuelas de tiempo completo para tener un lugar seguro para sus hijas e hijos, mermando las posibilidades de que desarrollen efectivamente sus proyectos de vida y de estabilidad laboral.

El programa Escuelas de Tiempo Completo beneficiaba a cerca de 27 mil escuelas y a 3.6 millones de niñas, niños y adolescentes, quienes recibían horas adicionales de aprendizaje y, para al menos 1.6 millones de estudiantes, un servicio de alimentación, para muchos de ellos, el primero del día.

Con la desaparición de este programa, México incumple sus compromisos internacionales, pues nuestro país ratificó la Convención sobre los Derechos del Niño el 21 de septiembre de 1990, quedando obligado a adoptar todas las medidas administrativas, legislativas y de cualquier otra índole para dar efectividad a los derechos reconocidos en ella a favor de todos los niños, niñas y adolescentes en el país.

El artículo 3.2 de dicha convención establece la obligación de los Estados parte de “asegurar al niño la protección y el cuidado que sean necesarios para su bienestar, teniendo en cuenta los derechos y deberes de sus padres, tutores u otras personas responsables de él ante la ley y, con ese fin, tomarán todas las medidas legislativas y administrativas adecuadas”.

Por su parte, el artículo 1o. de la Constitución Política de los Estados Unidos Mexicanos señala: “Todas las autoridades, en el ámbito de sus competencias, tienen la obligación de promover, respetar, proteger y garantizar los derechos humanos de conformidad con los principios de universalidad, interdependencia, indivisibilidad y progresividad”.

El artículo 4o. constitucional establece: “En todas las decisiones y actuaciones del Estado se velará y cumplirá con el principio del interés superior de la niñez, garantizando de manera plena sus derechos. Los niños y las niñas tienen derecho a la satisfacción de sus necesidades de alimentación, salud, educación y sano esparcimiento para su desarrollo integral. Este principio deberá guiar el diseño, ejecución, seguimiento y evaluación de las políticas públicas dirigidas a la niñez”.

El texto constitucional, los tratados internacionales y las leyes son claros y establecen la obligación del Estado de velar por y cumplir el principio del interés superior de la niñez en todas sus decisiones y actuaciones, sin embargo, la determinación de este gobierno de desaparecer de las escuelas de tiempo completo atenta contra todo ello.

Incluso esta decisión del gobierno federal, pone en riesgo a miles de niñas y niños que tendrán que quedarse solos ante la necesidad de sus madres y padres de salir a trabajar aun y cuando no encuentren una persona de confianza o un lugar seguro para dejar a sus hijos.

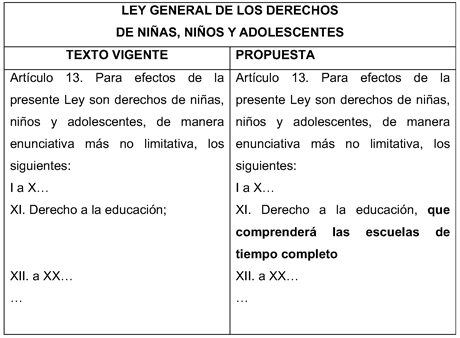

Por ello, esta iniciativa propone reformar la Ley General de los Derechos de Niñas, Niños y Adolescentes, a fin de establecer como un derecho de éstos contar con escuelas de tiempo completo. Para mayor claridad se muestra el siguiente cuadro comparativo:

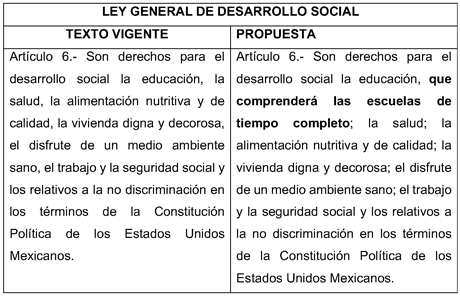

Del mismo modo, se prevé reformar la Ley General de Desarrollo Social, para establecer como un derecho de desarrollo social que niñas, niños y adolescentes cuenten con la prestación de servicios de escuelas de tiempo completo. Para mayor claridad se muestra el siguiente cuadro comparativo:

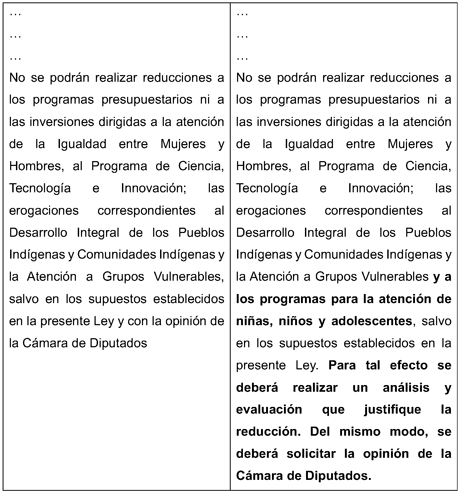

Y por último se propone reformar la Ley Federal de Presupuesto y Responsabilidad Hacendaria para establecer que los programas dirigidos a niñas, niños y adolescentes no podrán sufrir recortes presupuestales, a menos que esto esté debidamente justificado.

Por lo expuesto presento ante esta asamblea la siguiente iniciativa con proyecto de

Decreto por el que se reforman y adicionan diversas disposiciones de las Leyes General de los Derechos de Niñas, Niños y Adolescentes; General de Desarrollo Social; y Federal de Presupuesto y Responsabilidad Hacendaria ; en materia de escuelas de tiempo completo

Primero. Se reforma la fracción XI del artículo 13 de la Ley General de los Derechos de Niñas, Niños y Adolescentes, para quedar como sigue:

Artículo 13. ...

I. a X. ...

XI. Derecho a la educación, que comprenderá las escuelas de tiempo completo;

XII. a XX. ...

...

Segundo. Se reforma el artículo 6 de la Ley General de Desarrollo Social, para quedar como sigue:

Artículo 6. Son derechos para el desarrollo social la educación, que comprenderá las escuelas de tiempo completo ; la salud; la alimentación nutritiva y de calidad; la vivienda digna y decorosa; el disfrute de un medio ambiente sano; el trabajo y la seguridad social y los relativos a la no discriminación en los términos de la Constitución Política de los Estados Unidos Mexicanos.

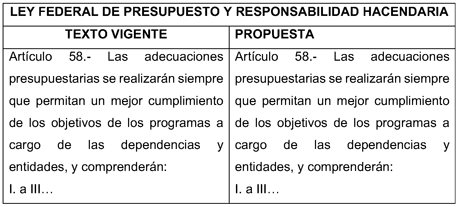

Tercero. Se reforma la fracción III, párrafo quinto, del artículo 58 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, para quedar como sigue:

Artículo 58. ...

I. a III. ...

...

...

...

No se podrán realizar reducciones a los programas presupuestarios ni a las inversiones dirigidas a la atención de la igualdad entre mujeres y hombres, al Programa de Ciencia, Tecnología e Innovación; las erogaciones correspondientes al desarrollo integral de los pueblos y comunidades indígenas y la atención a grupos vulnerables y a los programas para la atención de niñas, niños y adolescentes , salvo en los supuestos establecidos en la presente ley. Para tal efecto se deberá realizar un análisis y evaluación que justifique la reducción. Del mismo modo, se deberá solicitar la opinión de la Cámara de Diputados.

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. La Cámara de Diputados deberá destinar recursos presupuestales suficientes para dar cumplimiento a esta obligación.

Notas

1 “Escuelas de tiempo completo: ¿qué eran y cómo operaban en México?” (elimparcial.com). Consulta: 5 de enero de 2024.

2 Comunicado 1. Escuelas de tiempo completo, excelente opción para que los niños cursen educación básica y desarrollen aptitudes, Secretaría de Educación Pública, gob.mx (www.gob.mx). Consulta: 5 de enero de 2024.

Ciudad de México, a 17 de abril de 2024.

Diputada Carolina Beauregard Martínez (rúbrica)

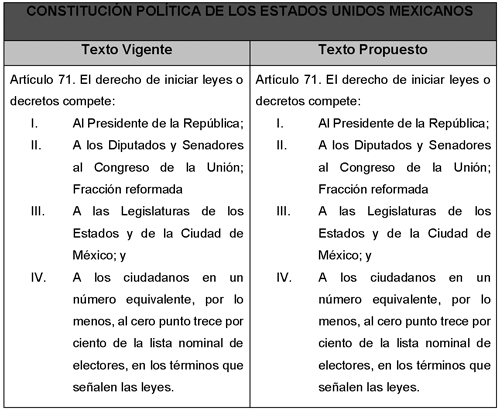

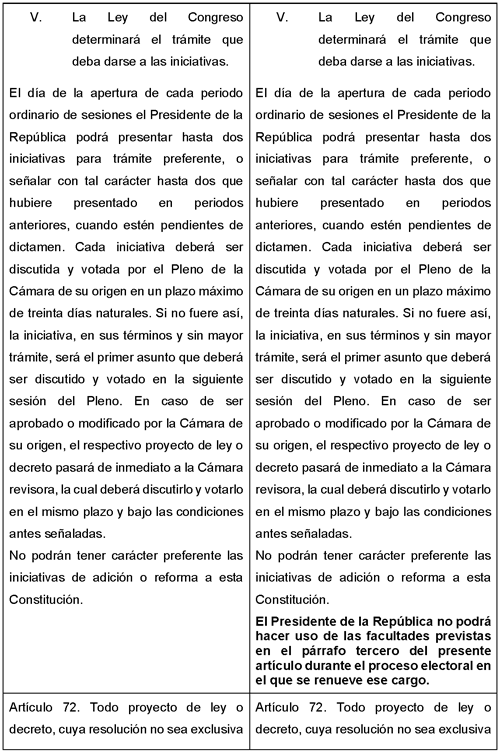

Que reforma los artículos 71 y 72 de la Constitución Política de los Estados Unidos Mexicanos, suscrita por la diputada Mariana Gómez del Campo Gurza y legisladores integrantes del Grupo Parlamentario del PAN

Con fundamento en lo dispuesto en los artículos 71, fracción II y 78, fracción III, de la Constitución Política de los Estados Unidos Mexicanos; artículo 6, numeral 1, fracción I y el artículo 77, numeral 1; artículo 78 del Reglamento de la Cámara de Diputados, someto a consideración del pleno iniciativa con proyecto de decreto por el que se reforman los artículos 71 y 72 de la Constitución Política de los Estados Unidos Mexicanos, en materia de iniciativa preferente durante años electorales presidenciales, a cargo de la diputada Mariana Gómez del Campo Gurza y suscrita por los integrantes del Grupo Parlamentario del Partido Acción Nacional, conforme a la siguiente

Exposición de Motivos

La Constitución Política de los Estados Unidos Mexicanos otorga al Presidente de la República la facultad de presentar iniciativas con carácter de preferente, las cuales deben ser discutidas y, en su caso, votadas por el Congreso de la Unión en plazos determinados. Esta disposición busca agilizar el proceso legislativo de proyectos que el Ejecutivo considere de especial importancia para el país. Sin embargo, la práctica ha demostrado que la temporalidad de la presentación de estas iniciativas preferentes puede tener implicaciones significativas en el equilibrio de poderes y en el proceso democrático, especialmente durante los años electorales.

Los años electorales son períodos cruciales para la democracia, donde el debate público y el escrutinio de las propuestas políticas deben llevarse a cabo con la mayor libertad y transparencia posibles. Permitir que el Presidente en funciones tenga la capacidad de influir en la agenda legislativa mediante iniciativas preferentes durante estos periodos podría comprometer la neutralidad del proceso electoral, al dar una ventaja indebida al partido en el poder o influir en las prioridades legislativas sin un debate adecuado.

Además, la experiencia internacional y comparada demuestra que es vital establecer salvaguardas que protejan la integridad del proceso electoral, asegurando que todas las fuerzas políticas compitan en condiciones de igualdad y que las decisiones de política pública sean el resultado de un amplio consenso, especialmente en momentos de transición política.

Es fundamental que el Congreso de la Unión mantenga su capacidad de legislar con independencia y sin presiones indebidas, garantizando que las leyes reflejen las necesidades y preferencias de la sociedad mexicana en su conjunto. La restricción propuesta no elimina la herramienta de la iniciativa preferente, sino que la modula para garantizar que su uso se alinee con los principios de equidad y democracia, particularmente en momentos tan sensibles como los años electorales.

Este ajuste de la normativa no sólo fortalecerá el marco democrático de México sino que, también, promoverá un debate legislativo más equilibrado y reflexivo, libre de las presiones que un contexto electoral puede generar. Además, alinearíamos nuestras prácticas democráticas con estándares internacionales, promoviendo un mayor respeto por los procesos electorales y la voluntad popular.

En virtud de lo expuesto, y con el fin de fortalecer la democracia y el equilibrio de poderes en México, se propone la siguiente iniciativa, que busca limitar la capacidad del Presidente de la República para presentar iniciativas preferentes durante los años electorales, asegurando así que el proceso legislativo refleje un debate amplio y equitativo, especialmente en periodos de trascendencia democrática como son las elecciones presidenciales.

Por ello, la presente iniciativa prevé

1. El marco constitucional en pro de una democracia más equitativa y representativa, se propone reformar los artículos 71 y 72 de la Carta Magna, para excluir la posibilidad de que el presidente de la República presente iniciativas preferentes durante el año electoral presidencial.

2. Esta modificación busca equilibrar la necesidad de agilizar el proceso legislativo con la importancia de preservar la integridad y equidad del proceso electoral, asegurando así que todas las fuerzas políticas compitan en condiciones de igualdad.

Con objeto de exponer de forma clara y concisa el contenido de la presente iniciativa, se muestra el siguiente cuadro comparativo:

Por lo expuesto y con las consideraciones que aquí se exponen, presento ante esta soberanía la siguiente iniciativa con proyecto de

Decreto por el que se reforman los artículos 71 y 72 de la Constitución Política de los Estados Unidos Mexicanos, en materia de iniciativa preferente durante años electorales presidenciales

Artículo Único: Se reforman y adicionan los artículos 71 y 72 de la Ley General de la Constitución Política de los Estados Unidos Mexicanos.

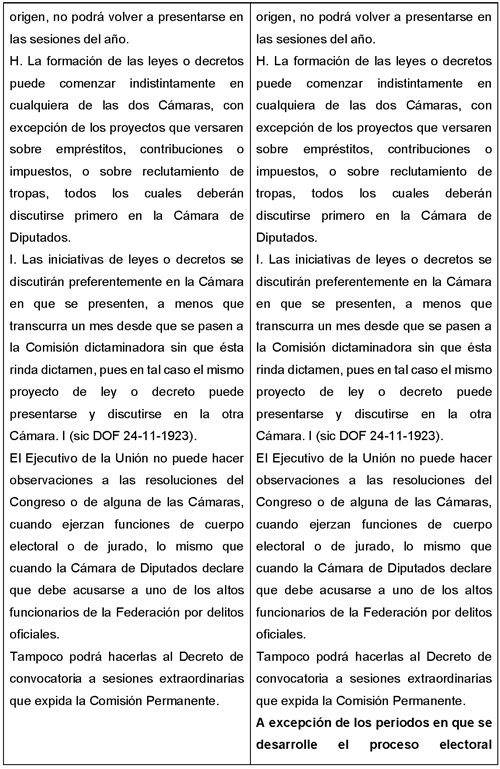

Artículo 71. El derecho de iniciar leyes o decretos compete

I. a V. ...

(...)

El presidente de la República no podrá hacer uso de las facultades previstas en el párrafo tercero del presente artículo durante el proceso electoral en el que se renueve ese cargo.

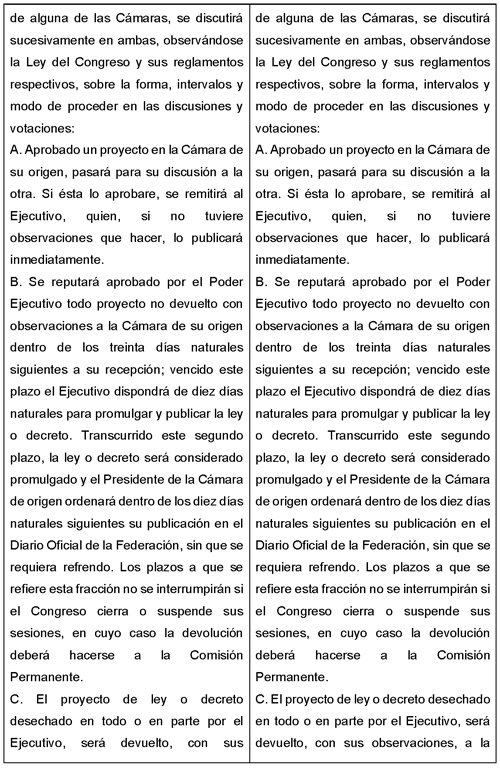

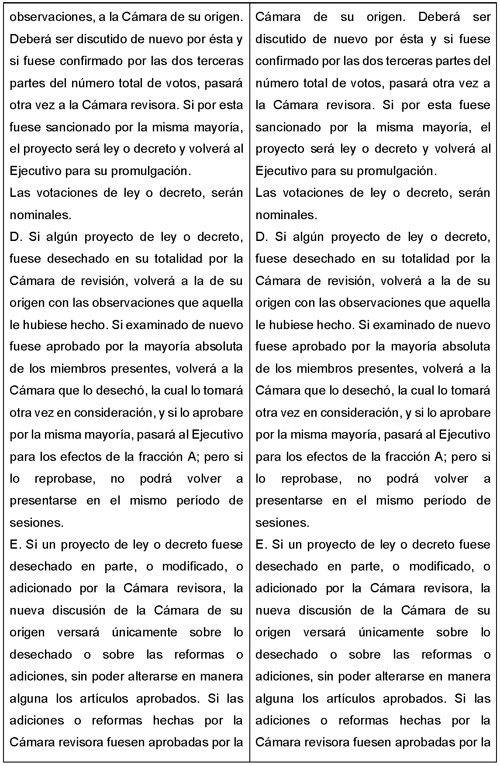

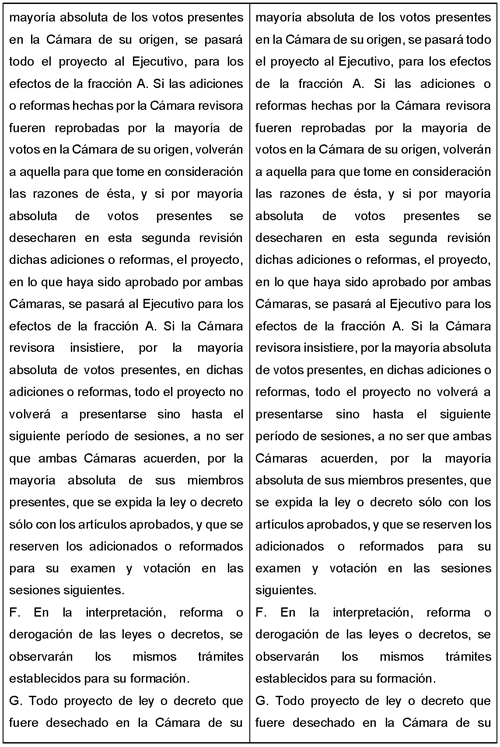

Artículo 72. Todo proyecto de ley o decreto, cuya resolución no sea exclusiva de alguna de las Cámaras, se discutirá sucesivamente en ambas, observándose la Ley del Congreso y sus reglamentos respectivos, sobre la forma, intervalos y modo de proceder en las discusiones y votaciones:

A-I

(...)

A excepción de los periodos en que se desarrolle el proceso electoral presidencial, definido como el lapso comprendido desde el inicio del año electoral hasta la conclusión de la jornada electoral presidencial, durante el cual no podrá ejercerse la facultad de presentar iniciativas preferentes por parte del Presidente de la República. Esta restricción busca garantizar la neutralidad del proceso electoral, evitando el uso de iniciativas legislativas con carácter de urgencia que puedan influir en la equidad de la competencia electoral.

Transitorios

Primero. Este decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. La Cámara de Diputados y la Cámara de Senadores deberán realizar las adecuaciones pertinentes a la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos y a cualquier otra legislación que resulte aplicable, para alinearlas con las modificaciones establecidas en este decreto respecto a la presentación de iniciativas preferentes por parte del Presidente de la República durante los años electorales. El plazo para realizar dichas adecuaciones no excederá de 180 días contados a partir de la entrada en vigor de este decreto.

Tercero. Las iniciativas preferentes que hayan sido presentadas por el Presidente de la República antes de la entrada en vigor de este decreto seguirán su proceso legislativo conforme a las disposiciones vigentes en el momento de su presentación.

Cuarto. El Instituto Nacional Electoral, en coordinación con las autoridades electorales locales, realizará campañas informativas dirigidas a la ciudadanía para difundir los cambios realizados por este decreto, enfatizando la importancia de la neutralidad durante los procesos electorales y el impacto de estas modificaciones en el proceso legislativo.

Quinto. Se instruye a la Secretaría de Gobernación para que, en coordinación con las instancias correspondientes, realice un seguimiento y evaluación del impacto de este decreto en los procesos electorales y legislativos, presentando un informe al Congreso de la Unión a más tardar dos años después de su entrada en vigor.

Cámara de Diputados del Congreso de la Unión, a 17 de abril de 2024.

Diputada Mariana Gómez del Campo Gurza (rúbrica)

Que reforma y adiciona diversas disposiciones de la Ley de Fiscalización y Rendición de Cuentas de la Federación, en materia de fiscalización y aprobación de la Cuenta Pública, suscrita por la diputada Rocío Esmeralda Reza Gallegos y legisladores integrantes del Grupo Parlamentario del PAN

La que suscribe, Rocío Esmeralda Reza Gallegos, y los integrantes del Grupo Parlamentario del Partido Acción Nacional en la LXV Legislatura, con fundamento en lo dispuesto en la fracción II del artículo 71 y el inciso h) del artículo 72 de la Constitución Política de los Estados Unidos Mexicanos, así como los artículos 6, numeral 1, 77 y 78 del Reglamento de la Cámara de Diputados, someten a consideración de esta asamblea la presente iniciativa con proyecto de decreto que reforma y adiciona la Ley de Fiscalización y Rendición de Cuentas de la Federación, conforme a la siguiente

Exposición de Motivos

I. Planteamiento del problema por resolver con la propuesta

Nuestro sistema democrático, sustentado en el sistema representativo que marca la Constitución, tiene como uno de sus objetivos fundamentales el ejercicio del poder político a través de las y los parlamentarios, para y por el interés general de la nación, así como de las y los ciudadanos. De ahí la importancia de su función como vehículos transmisores de las inquietudes ciudadanas, la vigilancia y el control de las acciones de gobierno y la toma de decisiones de carácter político.1

Así, dentro de las principales acciones de gobernanza que se observan al interior de un esquema de división de poderes, la fiscalización representa un importante mecanismo de control parlamentario, porque en todo país que dirige sus mejores esfuerzos en contar con un nivel democrático –independientemente de que éste sea pleno, defectuoso o híbrido- el control va aparejado con acciones de inspección, vigilancia, seguimiento de auditoría y de supervisión; porque en estricto sentido el término tiene que ver con cuidar y comprobar que se proceda con apego a la ley y a las normas establecidas para tal efecto”.2

En este tónica, resulta inaplazable imaginar que los actores políticos que tomarán las riendas de la nación después de la mitad de este año, en los distintos órdenes y niveles de gobierno, tendrán necesariamente que realizar los cambios normativos y de políticas públicas necesarias para poder avanzar en materia del control parlamentario fiscalizador que nos ocupa y como consecuencia lógica, incidir en el rubro de la anticorrupción, atendiendo las fortalezas y oportunidades que esto representa para la nación.

Según lo expresado en diversos foros por los expertos en este rubro, los expectativas son altas, porque se requiere del fortalecimiento de las instituciones encargadas de la detección, investigación y sanción a fin de combatir la impunidad que ha caracterizado los casos en el pasado; asimismo, será necesario asegurar los recursos suficientes para el funcionamiento de los Sistemas Nacional y Estatales Anticorrupción. También es inaplazable la necesidad de asegurar el aprovechamiento de las tecnologías actuales para prevenir posibles hechos irregulares.3

De esta forma, se deduce como consecuencia lógica, que deberá prevalecer la atención a las instituciones clave en el combate a la corrupción. Tal es el caso de la Auditoría Superior de la Federación (ASF) pues, como brazo fiscalizador de la Cámara de Diputados, deberá recuperar el nivel de productividad que como Institución tuvo en el pasado, sobre todo por lo que hace a la recuperación de activos, así como el número de casos y denuncias. Todo esto en el ámbito de las auditorías realizadas, así como las distintas acciones que tradicionalmente realiza para cumplir cabalmente con las responsabilidades que por norma tiene asignadas.4

Lo anterior se trae a colación porque, en términos de los artículos 6 a 8 y 10 de la Ley General del Sistema Nacional Anticorrupción,5 la ASF forma parte del Comité Coordinador del Sistema Nacional Anticorrupción, el cual tiene por objeto establecer principios, bases generales, políticas públicas y procedimientos para la coordinación entre las autoridades de todos los órdenes de gobierno, en el rubro de la prevención, detección y sanción de faltas administrativas y hechos de corrupción, así como en la fiscalización y control de recursos públicos.

La motivación principal de esta propuesta, radica en el hecho de observar una mejora significativa en el fortalecimiento de las facultades de fiscalización de ASF, en congruencia con los cambios estructurales que comenzaron a gestarse desde hace muchos años, pero que de manera más consistente se han visto reflejados hacia el ciudadano en general, a partir del conjunto de reformas en la materia, cuya publicación se reflejó en el Diario Oficial de la Federación, el 27 de mayo de 2015.

Para estos efectos, se han diseñado algunos objetivos que pretenden incidir en la materia, como adicionar algunos principios respecto de la fiscalización de la Cuenta Pública, entre ellos el de la objetividad, la autenticidad, la transparencia y la rendición de cuentas; incrementar los espacios digitales de publicación para que los informes también sean dados a conocer en la Gaceta Parlamentaria; incluir el requisito de que el pleno de la Cámara de Diputados apruebe los criterios relativos a la ejecución de auditorías de la ASF; integrar la posibilidad de que derivado de las observaciones se presenten adecuaciones o ajustes presupuestales a las entidades fiscalizadas; posibilitar que durante las prácticas de auditorías y la revisión de los resultados preliminares se convoque a reuniones a las entidades fiscalizadas, así como registrar el plan de investigación y firmar convenios de colaboración con las comisiones de dictamen legislativo del Congreso; integrar como requisito el que sea trasmitida la entrega de los informes individuales de auditoría por el Canal de Televisión del Congreso; cambiar junio por agosto para entregar la segunda emisión del informe individual de auditorías, entre otros.

Con base en lo anterior, y para mayor entendimiento del proyecto, a continuación se detallan algunos de los referentes más importantes en materia de anticorrupción y fiscalización en el país.

II. Principales antecedentes de fiscalización en México

Se tiene como dato importante y existe coincidencia entre los principales historiadores, que fue en el año de 1453, cuando se creó el Tribunal Mayor de Cuentas, diseñado por las Cortes Españolas en el continente europeo, con la función de fiscalizar las cuentas de la Hacienda Real. Bajo su responsabilidad se encontraban las actividades de efectuar y avalar el examen, la aprobación y la baja de las cuentas de la administración, recaudación y distribución de los efectos y los productos que constituían la Real Hacienda. Se encargaba de exigir cuentas a las corporaciones que habían tenido a su cargo efectos y productos de la Hacienda Pública; a la vez que exigía que se registraran las cantidades que resultaban a su favor, contando con sanciones para el caso de incumplimiento de los obligados, tales como castigos por los delitos de falsificación o abuso.

Con ese antecedente español en materia de fiscalización, se sabe que en los años fundacionales del dominio colonizador, se intentaron establecer instituciones similares en la Nueva España, tal es el caso de que en 1524, llegaron los primeros oficios reales de la Corona, que tenían como objetivo dictar las normas en materia de impuestos. Esto porque dichas contribuciones, estaban destinadas a garantizar el dominio y la extensión de la monarquía española; paralelamente al avance de las tropas peninsulares hacia otras regiones y latitudes, en parte porque debido al aumento de los descubrimientos y al complicarse la organización de los nuevos territorios, la Corona integró un nuevo organismo denominado Consejo de Indias.6

Ya en tiempos de la lucha por la Independencia, específicamente en 1812, se aprobó la Contaduría Mayor de Cuentas . En esa misma oportunidad, se expidió la Constitución de 1812, aprobada por las Cortes de Cádiz. Esta primera Carta Magna dispuso en el artículo 350 la creación de la Contaduría Mayor de Cuentas, con el propósito de encauzar el examen de las cuentas derivadas de los caudales públicos.

Dos años más tarde, en 1824 (el 16 de noviembre para ser más exactos), se expidió el decreto que promovió el “Arreglo de la administración de la hacienda pública”, cuyo contenido suprimió el Tribunal Mayor de Cuentas, dando origen a la Contaduría Mayor de Hacienda órgano dependiente de la Cámara de Diputados, al que originalmente se le concedió la función de examinar y glosar las cuentas de la Hacienda; contando con estructura, atribuciones y características concedidas por la Constitución expedida ese año. Hecho histórico, considerando que esa figura se conservó por mucho tiempo más. Sin embargo, para 1853 hubo un cambio por segunda ocasión, porque la Contaduría quedó bajo la jurisdicción de un Tribunal de Cuentas, aunque este cambio duró muy poco tiempo (cerca de cuatro años) debido a que en 1857 se retomó el estatus de la Contaduría Mayor de Hacienda, como órgano dependiente del Poder Legislativo del Congreso de la Unión; con otro breve lapso de cambio en el año de 1865 , fecha en que se reinstaló por última vez el Tribunal de Cuentas , -durante solo dos años que se correspondieron con el mandato de Maximiliano de Habsburgo- retomando su nombre y funciones en 1867 para durar hasta 2000, cuando la Contaduría Mayor de Hacienda operó de forma ininterrumpida y con el mismo nombre, aunque su marco de atribuciones tuvo diferentes ajustes.

Otro dato importante a destacar, es el ocurrido en 1874, como ocasión en que un nuevo grupo de reformas restablece el Senado, pero confiere a la Cámara de Diputados (a través de la Contaduría Mayor de Hacienda) el poder exclusivo de supervisar los gastos públicos. Y 22 años más tarde, en 1896, se promulgó la primera Ley Federal de la Contaduría.

Ahora referiremos el periodo 1917-1932, como tiempo cuando funcionó el Departamento de Contraloría, creado por los gobiernos posrevolucionarios para asegurar y centralizar la Hacienda Pública, esto como consecuencia de la lucha armada toda vez que se originaron una serie de dificultades y conflictos, como lo fue la evidente dispersión de las oficinas recaudadoras, las fugas de pagadores y el poco control sobre los gastos, entre otras problemáticas características de tiempos bélicos.

Cinco años más tarde, en 1937 , se promulgaría una nueva Ley Federal de la Contaduría Mayor de Hacienda, misma que estaría vigente por casi 40 años, considerando que ya para1978, en el sexenio de José López Portillo (y de forma posterior a la gran reforma política de 1977) se expidió una nueva Ley Federal, que sustituyó a la de 1937.

Por lo que hace a referir otro dato relevante en materia de fiscalización y evaluación en el ámbito del Poder Ejecutivo, fue el que se generó en el año de 1982 (en concreto, el 29 de diciembre) durante el arranque del sexenio de Miguel de la Madrid Hurtado, oportunidad en la que se crea la Secretaría de la Contraloría General de la Federación , integrada a través de una serie de propuestas legislativas enviadas al Congreso de la Unión, incluyendo el decreto de reformas y adiciones a la Ley Orgánica de la Administración Pública Federal, aprobado y publicado en el Diario Oficial de la Federación, creando la institución de referencia, cuyo propósito fundamental fue el de contar con un órgano central, por medio del cual se pudieran instrumentar acciones que regularan el funcionamiento de sistemas sectoriales e institucionales de control, legalidad y responsabilidad en el manejo de los recursos de la administración pública federal.

Este importante acontecimiento se llevó a cabo de manera paralela a la búsqueda de la implantación de acciones que se tradujeran en la renovación moral, como un primer gran esfuerzo por brindar soluciones al problema de la corrupción en el país, respondiendo a la promesa de campaña, del que fuera emérito profesor de la UNAM. Otro dato por destacar fue que en esta oportunidad se cambió el nombre de burócratas o trabajadores al servicio del Estado por el de servidores públicos.

Para finales de 1994 (28 de diciembre) se tenía una sería preocupación en el manejo de los recursos, las cuestiones financieras y económicas, puesto que acababa de ocurrir el llamado “error de diciembre”, que provocó una fuerte crisis en México, surgiendo, a decir de los expertos de la época, por la falta de reservas internacionales, causando la desafortunada devaluación del peso mexicano, durante los primeros días de la presidencia de Ernesto Zedillo.

Así, pareció necesario y prudente, reformar la Ley Orgánica de la Administración Pública Federal,7 modificando el nombre de la Secretaría de la Contraloría General de la Federación por Secretaría de Contraloría y Desarrollo Administrativo, aunque sus funciones y nombre del organismo de referencia, habían quedado intactas, hasta una posterior reforma en donde se ampliaron sus facultades.

La situación anterior, no duró más que un año, toda vez que en 1995 El presidente Ernesto Zedillo, envió una iniciativa al Congreso, para crear la Auditoría Superior de la Federación, para funcionar de forma paralela, como una nueva entidad supervisora, dependiente de la Cámara de Diputados.

Para 1999 (30 de diciembre), la Cámara de Diputados aprobó la creación de la Entidad Superior de Fiscalización de la Federación a través de una ley específica, que facultó a la Auditoría Superior de la Federación de autonomía técnica y de gestión y amplió su universo fiscalizable, adicionando los Poderes Legislativo y Judicial, los órganos constitucionales autónomos y los estados y municipios respecto del ejercicio de recursos federales transferidos. Asimismo, se facultó al órgano para imponer sanciones resarcitorias o monetarias, cuando se acreditara la comisión de actos que causaran un daño o perjuicio a la hacienda pública federal.

Paralelamente a este hecho histórico, la nueva composición de la Cámara de Diputados, con una incipiente mayoría opositora en la emblemática LVII Legislatura, logra la aprobación de su nueva Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, como un ordenamiento que contiene la modernización de las normas relativas al gobierno interior del Congreso de la Unión y sus Cámaras, para su adecuada organización y funcionamiento.

Volviendo a la época de los sexenios presidenciales, se tiene que como una de las preocupaciones de salud financiera, estabilidad cambiaria y una inflación baja, el presidente Vicente Fox Quesada, logra en 2003 (el 10 de abril) que la Secretaría de la Contraloría y Desarrollo Administrativo, cambie su nombre y conceptualización, como la Secretaría de la Función Pública (SFP), denominación que conserva hasta la fecha.

En la misma tónica y en los cambios que se estaban generando de mayores becas y ayudas a las clases más desprotegidas, se expide en 2004 ( en Enero) la Ley General de Desarrollo Social, 8 donde se determina la creación del Coneval, como un organismo público descentralizado de la Administración Pública Federal, con personalidad jurídica, patrimonio propio, autonomía técnica y de gestión, agrupado en el sector coordinado por la Secretaría de Desarrollo Social, como instancia gubernamental, con capacidad técnica para generar información objetiva sobre la situación de la política social y la medición de la pobreza, que permite mejorar la toma de decisiones en la materia.

Otro antecedente de suma importancia, es el que se originó en 2006, cuando se aprobó la Ley Federal de Presupuesto y Responsabilidad Hacendaria, 9 con objeto de reglamentar los artículos 74, fracción IV, 75, 126, 127 y 134 de la Constitución Política de los Estados Unidos Mexicanos, en materia de programación, presupuestación, aprobación, ejercicio, control y evaluación de los ingresos y egresos públicos federales.

La importancia de este ordenamiento tiene que ver con que a través de él, los sujetos obligados deberán observar que la administración de los recursos públicos federales se realice con base en criterios de legalidad, honestidad, eficiencia, eficacia, economía, racionalidad, austeridad, transparencia , control, rendición de cuentas y equidad de género.

Lo que destaca del espíritu de las reformas que dieron origen al anterior mecanismo, es el que tiene que ver con la necesidad de que las mejoras generadas en la administración pública en turno, fueran complementadas con acciones de cambio en los modelos de gestión pública federal existentes , para pasar de un presupuesto basado en resultados, a una necesaria integración a otros mecanismos de gestión por resultados.

Como parte de las acciones más importantes en la materia, en el sexenio de Felipe Calderón, la Secretaría de la Función Pública dio a conocer su programa para ese periodo, denominado Programa Especial de Mejora de la Gestión en la Administración Pública Federal 2008-2012 , el cual incluyó objetivos, estrategias, líneas de acción y metas específicas, con el propósito de renovar el funcionamiento de la Administración Pública Federal, de la Procuraduría General de la República y de las unidades de la Presidencia de la República, partiendo de un enfoque pleno hacia resultados.

Su propósito central fue transformar la administración pública federal para que su actividad alcanzara mayor y mejor efecto en la sociedad, mediante un cambio de fondo en los procesos administrativos y los instrumentos normativos que regulaban en ese entonces la gestión pública, poniendo énfasis en su eficiencia, y no sólo en su control y vigilancia.

Para 2013 (2 de enero), la Presidencia de Enrique Peña Nieto decretó la disolución de la Secretaría de la Función Pública. Sin embargo, dicha desaparición no fue procedente, toda vez que se esperaba la Constitución del órgano constitucional autónomo anticorrupción.

Y en este ámbito de reformas y avances constitucionales, en 2014 se logró que el Coneval cambiara su naturaleza, para pasar a ser un organismo constitucional autónomo, con personalidad jurídica y patrimonio propios, con funciones direccionadas a la medición de la pobreza y de la evaluación de programas, objetivos, metas y acciones de la política de desarrollo social, así como para emitir recomendaciones en los términos de la propia ley que le da vigencia.

Para 2015 (27 de mayo), entre las reformas impulsadas por el presidente Enrique Peña Nieto, se promulgó la reforma constitucional en materia de combate de la corrupción. En esta oportunidad se logra el reconocimiento de la facultad que tiene el Congreso, para expedir las leyes que establezcan las bases del Sistema Nacional Anticorrupción, agrupada en el artículo 73 constitucional. Asimismo, se avanza en el establecimiento de las responsabilidades de los servidores públicos y de los particulares que incurran en actos de corrupción, así como se logra la Reforma que robustece las facultades de fiscalización de la Auditoría Superior de la Federación, que desde entonces enfrenta el desafío de ejecutar su mandato y demostrar su efecto duradero sobre los ciudadanos, así como su posición vanguardista de los esfuerzos, como el principal órgano de control externo de México.10

Se puede decir sin lugar, a dudas, que el año de las grandes reformas en la materia fue el de 2016. Toda vez que se generaron una serie de instrumentos normativos, dignos de considerarse. Tal es el caso del generado el 18 de Julio, donde se logró la reforma de Ley de Fiscalización y Rendición de Cuentas de la Federación, como consecuencia de la reforma constitucional de 2015. Ésta se generó con el propósito de regular lo concerniente a la Cuenta Pública, las situaciones irregulares que se denuncien respecto al ejercicio fiscal en curso o a ejercicios anteriores distintos al de la Cuenta Pública en revisión, la aplicación de las fórmulas de distribución, ministración y ejercicio de las participaciones federales, el destino y ejercicio de los recursos provenientes de financiamientos contratados por los estados y municipios, que cuenten con la garantía de la federación.

A través de la legislación de referencia, la Auditoría Superior de la Federación quedó facultada para fiscalizar las operaciones que involucren recursos públicos federales o participaciones federales a través de contrataciones, subsidios, transferencias, donativos, fideicomisos, fondos, mandatos, asociaciones público privadas o cualquier otra figura jurídica y el otorgamiento de garantías sobre empréstitos de estados y municipios, entre otras operaciones.

Adicionalmente, se estableció la organización de la Auditoría Superior de la Federación, sus atribuciones, incluyendo aquéllas para conocer, investigar y substanciar la comisión de faltas administrativas que detecte en sus funciones de fiscalización, en términos de la propia ley y la General de Responsabilidades Administrativas; así como su evaluación, control y vigilancia por parte de la Cámara de Diputados.

Se creó también la Ley General del Sistema Nacional Anticorrupción , misma que tiene por objeto establecer las bases de coordinación entre la Federación, las entidades federativas, los municipios y las alcaldías de Ciudad de México, para el funcionamiento del Sistema Nacional previsto en el artículo 113 de la Constitución Política de los Estados Unidos Mexicanos, para que las autoridades competentes prevengan, investiguen y sancionen las faltas administrativas y los hechos de corrupción.

Como consecuencia de lo anterior, se creó el Sistema Nacional de Fiscalización , que tiene como objetivo mejorar la coordinación y cumplimiento de responsabilidades de las autoridades de fiscalización y auditoría. Está integrado por la Auditoría Superior de la Federación, la Secretaría de la Función Pública, las entidades de fiscalización superiores locales o auditorías locales y los órganos estatales de control o contralorías. Cuenta con un comité rector, configurado como un órgano colegiado que toma las decisiones. Está presidido de manera conjunta por los titulares de la ASF y de la SFP y rotatoriamente está integrado por 7 titulares de las Auditorias Locales o de las Contralorías Estatales. Cuenta dentro de sus responsabilidades, con la función de crear un sistema electrónico de fiscalización y auditoría para el uso y revisión de todas las autoridades, homologar y mejorar la fiscalización y auditoría de todo el país, diseñar, aprobar y promover las políticas en la materia.

Para 2018 (30 de noviembre), un día antes que asumiera la presidencia la actual administración, se reformó nuevamente la Ley Orgánica de la Administración Pública Federal, ampliando las facultades de la Secretaría de la Función Pública y visualizándola como una entidad fiscalizadora, ligada al Sistema Nacional Anticorrupción. Este hecho logró el objetivo de que no desapareciera la Secretaría, que por varios años estuvo en suspenso respecto de su continuidad.

Paralelamente, María de la Luz Mijangos Borja fue ratificada en 2019 como fiscal anticorrupción, enfrentando impugnaciones de organizaciones no gubernamentales que argumentaron falta de limpieza en los procedimientos para la elección y reclamar la falta de legalidad en algunos rubros. Se ventilaron sendos procesos ante el Poder Judicial; sin embargo, la académica de referencia continúa en el cargo.

III. Marco conceptual

Con el propósito de lograr mayor comprensión de las adiciones planteadas en el presente instrumento, se presentan a continuación sus conceptos más importantes.

Cuando hablamos de que el Poder Ejecutivo federal, por conducto de la Secretaría de Hacienda y Crédito Público, estará a cargo de la programación, presupuestación, evaluación y control presupuestario, nos estamos refiriendo al gasto público federal correspondiente a las dependencias y entidades de la administración pública federal. Asimismo, la Función Pública, en términos de las disposiciones jurídicas que rigen sus funciones de control y auditoría, inspeccionará y vigilará el cumplimiento de las disposiciones legales, respecto al gasto por las dependencias y entidades.

Los Poderes Legislativo y Judicial y los entes autónomos, por conducto de sus respectivas unidades de administración, deberán coordinarse con la secretaría para efectos de la programación y presupuestación. El control y la evaluación de dicho gasto corresponderán a los órganos competentes, en los términos de sus respectivas leyes orgánicas.

De manera paralela, hay que recordar que serán las dependencias coordinadoras de sector quienes orientarán y coordinarán la planeación, programación, presupuestación, control y evaluación del gasto público de las entidades ubicadas bajo su coordinación. Para el caso de las entidades no coordinadas, corresponderá a la secretaría orientar y coordinar las actividades.

Se considerarán órdenes de gobierno la clasificación que integra en primera instancia al llamado “federal”, y es el que está compuesto por la Presidencia de la República, las secretarías y el Congreso federal. Posteriormente, el “estatal”, donde se incluyen los gobiernos de cada entidad federativa, con sus secretarías y congresos locales y el “municipal”, donde se localizan las presidencias municipales, con su estructura administrativa y las regidurías o consejalías, como un ente legislativo.

El sector social de la economía en México se refiere al que se corresponde con un sistema basado en relaciones de solidaridad, cooperación y reciprocidad, privilegiando al trabajo y al ser humano, conformados y administrados en forma asociativa, para satisfacer las necesidades de sus integrantes y comunidades donde se desarrollan.

Sus fines incluyen promover los valores de los derechos humanos, de la inclusión social, el desarrollo integral del ser humano; contribuir al desarrollo socioeconómico del país, el fomento a la educación, prácticas de cultura solidaria, creativa y emprendedora; contribuir con la democracia participativa; participar en el diseño de planes, programas y proyectos de desarrollo económico y social; participación y acceso a la formación, el trabajo, la propiedad, la información, la gestión y distribución equitativa de beneficios; generación de fuentes de trabajo y de mejores formas de vida; impulsar el pleno potencial creativo e innovador de los trabajadores, ciudadanos y la sociedad, así como promover la productividad.11

También se incluye el denominado sector privado en economía, coincidiendo en que es todo aquel que está formado por agentes económicos que no pertenecen al sector público. De acuerdo con esto, el sector público y el sector privado son conceptos opuestos. Cuando hablamos de sector privado no nos referimos necesariamente a los agentes económicos cuyas actividades tienen como fin el lucro. Por ejemplo, una organización no gubernamental es un ente privado que forma parte del sector privado, que no pretende generar beneficio con su actividad y que no son propiedad del Estado. Algunas de estas organizaciones son las fundaciones o asociaciones.12

Dentro de sus principales funciones, se encuentran las de propiciar la promoción de la atracción de capitales a través de las empresas, generar puestos de trabajo, innovar e investigar nuevos métodos o procesos, satisfacer las necesidades que el Estado no cubre de forma suficiente, producir bienes y servicios para la población, contribuir a colaborar con el Estado ofreciendo determinados bienes o servicios, mediante los procesos legales correspondientes.13

Adicionalmente, es necesario incluir el concepto de la rendición de cuentas, puesto que significa de conformidad con Ugalde, “la obligación de todos los servidores públicos de dar cuentas, explicar y justificar sus actos al público, que es último depositario de la soberanía en una democracia”. La rendición de cuentas en la función pública se refiere a la obligación que tienen las autoridades de responder por sus actos durante su administración, a la sociedad que les otorgó el mandato popular.

Otro concepto importante es transparencia, el cual engloba el conjunto de disposiciones y actos mediante los cuales los sujetos obligados tienen el deber de poner a disposición de cualquier persona la información pública que poseen y dan a conocer, en su caso, el proceso y la toma de decisiones de acuerdo con su competencia, así como las acciones en el ejercicio de sus funciones.14

En este grupo de conceptos, tenemos el que se refiere al derecho a la información, y se concibe como el derecho que tiene toda persona de buscar, recibir y difundir información del gobierno. Supone que las dependencias pongan a disposición de los ciudadanos los medios idóneos para buscar y encontrar la información que desean saber.

El concepto de información pública atañe a toda la que generen, posean o administren los sujetos obligados, como consecuencia del ejercicio de sus facultades o atribuciones, o el cumplimiento de sus obligaciones, sin importar su origen, utilización o el medio en el que se contenga o almacene; la cual está contenida en documentos, fotografías, grabaciones, soporte magnético, digital, sonoro, visual, electrónico, informático, holográfico o en cualquier otro elemento técnico existente o que surja con posterioridad.

Cuando hablamos de Cuenta Pública, estamos referenciando el informe que integra la Secretaría de Hacienda y Crédito Público y presenta a la Cámara de Diputados para su revisión y fiscalización. Contiene la información contable, presupuestaria, programática y complementaria de los Poderes Ejecutivo, Legislativo y Judicial, de los órganos autónomos y de cada ente público del sector paraestatal, en cumplimiento de lo dispuesto en los artículos 74, fracción VI, de la Constitución Política de los Estados Unidos Mexicanos, y 46 y 53 de la Ley General de Contabilidad Gubernamental.15

El principio de objetividad implica prescindir de lo subjetivo, debiéndose ceñir a un criterio estrictamente objetivo y razonable, al momento de pronunciarse. Así lo explica Juan Jesús Raya Martínez en diversas oportunidades de expresión.16

Y para cerrar este bloque de conceptos, se traerá a colación, el que se relaciona con la fiscalización , entendiendo a ésta como el proceso por el cual se lleva a cabo la revisión, inspección y evaluación exhaustiva de la gestión pública. Esta actividad es vital para comprobar si las entidades públicas o privadas que reciben recursos públicos los administran, manejan y asignan conforme a lo establecido en las leyes, planes y programas vigentes.

IV. Objetivos del proyecto

1. Se adicionan algunos principios respecto de la fiscalización de la Cuenta Pública. Esto significa que aparte de los principios de legalidad, definitividad, imparcialidad y confiabilidad, a partir de la aprobación del presente Proyecto, tendrían que tomarse en cuenta otros principios, como lo es el de la objetividad, autenticidad , transparencia y rendición de cuentas.

Con este cambio se pretende incrementar el conjunto de valores y normas que deberán brindar soporte y directriz a las actividades de la Institución, proporcionando a los ciudadanos una mayor y mejor certeza, respecto de su cumplimiento, considerando que el mejor rendimiento de las entidades fiscalizadas, necesariamente se traducirá en mejores bienes y servicios recibidos.

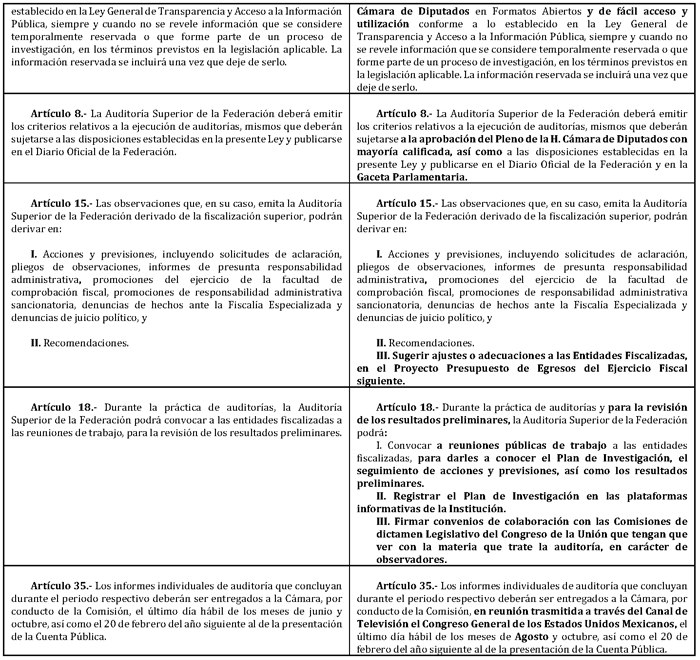

2. Se incrementan los espacios digitales de publicación, para que los informes también sean publicados en la Gaceta Parlamentaria. Tratándose del Informe General Ejecutivo del Resultado de la Fiscalización Superior de la Cuenta Pública, del Informe específico –que no es más que el informe derivado de denuncias a que se refiere el último párrafo de la fracción I del artículo 79 de la Constitución Política de los Estados Unidos Mexicanos– y de los Informes Individuales, que son los informes de cada una de las auditorías practicadas a las entidades fiscalizadas, se está proponiendo que aparte de que la información contenida en los mismos, se siga publicando en la página de Internet de la Auditoría Superior de la Federación, se publiquen adicionalmente en la Gaceta Parlamentaria de la Cámara de Diputados, conservando los formatos abiertos, pero agregando que éstos sean de fácil acceso y utilización conforme a lo establecido en la Ley General de Transparencia y Acceso a la Información Pública.

Con esta reforma se pretende, que los principales informes de la ASF, sean ampliamente difundidos y conocidos por toda la comunidad legislativa. Es decir, que resultará sumamente interesante para el quehacer legislativo diario, que legisladores, asesores, cuerpos técnicos, etcétera. Cuenten, de primera mano, con las herramientas necesarias para ejercer a cabalidad la función fiscalizadora que cualquier Congreso debe tener, como parte del Control Parlamentario de una sana división de poderes, que cuentan con los pesos y contrapesos necesarios para hacer más eficiente su actividad.

3. Se incluye el requisito de que el pleno de la Cámara de Diputados apruebe los criterios relativos a la ejecución de auditorías de la ASF. Para este efecto, la Auditoría Superior de la Federación, continuará con la facultad de emitir los criterios relativos a la ejecución de auditorías, pero éstos deberán sujetarse adicionalmente a la aprobación del pleno de la Cámara de Diputados, que con mayoría calificada del total de quienes forman ese cuerpo colegiado decidirá el destino de éstos.

Se conserva también la norma de que dichos criterios sean publicados en el Diario Oficial de la Federación, pero se adiciona que éstos se integren en la Gaceta Parlamentaria, donde aparecerán también los posicionamientos que respecto del tema, presenten los grupos parlamentarios que formen parte de la legislatura correspondiente.

Con estas modificaciones se esperaría que para la aprobación de los criterios relativos a la ejecución de auditorías, haya mayor interés y movilización del legislativo en su conjunto, con la consecuencia de que disminuya la fuerte disociación entre las actividades del brazo fiscalizador y el cuerpo colegiado de la Cámara de Diputados, puesto que la percepción es, de que se lleva a cabo un despliegue muy grande de actividad para llevar a cabo las auditorías, con una gran inversión de recursos humanos, financieros y técnicos, sin embargo, los resultados finales que emite la ASF, no cuentan con el respaldo suficiente para aprovechar debidamente el esfuerzo. Es decir, que muchos legisladores no utilizan los resultados emitidos para su labor parlamentaria, puesto que en algunas ocasiones, no cuentan con los elementos informativos necesarios para valorar debidamente los hallazgos generados.

4. Se integra la posibilidad de que derivadas de las observaciones se presenten adecuaciones o ajustes presupuestales a las Entidades Fiscalizadas. En el proyecto de Presupuesto de la Federación se podrán ver reflejados algunas modificaciones, dependiendo del grado de complejidad de éstas. Lo anterior dependerá del desarrollo y del proceso completo y determinaciones respectivas.

Se conservan los otros dos supuestos presentes ya en el marco normativo, tales como las acciones y previsiones, incluyendo solicitudes de aclaración, pliegos de observaciones, informes de presunta responsabilidad administrativa, promociones del ejercicio de la facultad de comprobación fiscal, promociones de responsabilidad administrativa sancionatoria, denuncias de hechos ante la fiscalía especializada y denuncias de juicio político, así como las recomendaciones.

Lo que se vislumbra con esta modificación a la norma es que las entidades fiscalizadoras, en su afán de no ver disminuidos los recursos que le son asignados, presten una atención mayor al desempeño de sus funcionarios, evitando en la medida de lo posible, que incurran en errores u omisiones, que durante la práctica de las Auditorías, pudieran redundar en perjuicio de la institución.

5. Se determina la posibilidad de que durante las prácticas de Auditorías y la revisión de los resultados, la ASF realice actividades de coordinación. Así, de acuerdo con el marco jurídico actual, durante la práctica de auditorías y para la revisión de los resultados preliminares, la Auditoría Superior de la Federación puede convocar a sus reuniones de trabajo, a las entidades fiscalizadas. La reforma que se pretende, es que adicionalmente pueda darles a conocer el plan de investigación diseñado ex profeso para el desarrollo de las auditorías, donde se podrán visualizar las etapas del proceso, el seguimiento a las acciones que han de realizarse, así como las diversas previsiones que al respecto se tomarían, incluido el detalle de los resultados preliminares.

Por otro lado, se busca posibilitar el registro el Plan de Investigación en las plataformas informativas de la ASF. Esto, a fin de enriquecer la participación de otras dependencias y entidades de la administración pública federal, que puedan abonar positivamente respecto del tema, así como dar factibilidad, de que en su caso, se puedan firmar convenios de colaboración con las comisiones de dictamen legislativo del Congreso de la Unión, que tengan que ver con la materia que trate la auditoría. Estos instrumentos abonarían a una mayor eficiencia, porque los actores de referencia, podrían participar en carácter de observadores.

Con la integración de este supuesto, se podría lograr que el Poder Legislativo, a través de su brazo fiscalizador que es la ASF, obtendría un mayor nivel de conocimiento respecto de las principales problemáticas que se están presentando en la práctica y por ende, podría tomar anticipadamente las medidas necesarias para mejorar la legislación, o en su caso, proponer políticas públicas cada vez mejor diseñadas.

6. Se define el requisito de que sea trasmitida por el Canal de Televisión del Congreso, la entrega de los informes individuales de Auditoría. Lo que actualmente contempla la legislación, es que a la conclusión del periodo respectivo, deberán ser entregados a la Cámara, por conducto de la comisión, los informes de cada una de las auditorías practicadas a las entidades fiscalizadas. A partir de esta realidad actual, se busca que las reuniones donde se entrega la documentación y se explica su contenido, sean trasmitidas en vivo y en directo a través del Canal de Televisión el Congreso.

Con la aprobación de la reforma expuesta se lograría que muchos usuarios del Canal legislativo aprecien de cerca cómo se realiza este tipo de entregas y, como consecuencia, se despierte su interés sobre el funcionamiento de este tipo de actividades.

7. Se cambia junio por agosto para entregar la segunda emisión del informe individual de auditorías. Con esta modificación se procura incentivar la presencia de los legisladores en este evento, puesto que en el mes de Junio, actualmente se tiene periodo de receso y en muchas de las ocasiones los legisladores se encuentran atendiendo asuntos de su estado y distrito, por lo que con la modificación, se estaría haciendo la entrega en agosto, en el último día hábil, generándose la atención necesaria y el movimiento que el legislativo tiene para esas fechas, puesto que está en puerta la apertura del Primer Periodo de sesiones, del año legislativo de que se trate.

V. Cuadro comparativo

VI. Propuesta concreta

Por lo expuesto sometemos a consideración de esta asamblea la presente iniciativa con proyecto de

Decreto que reforma y adiciona la Ley de Fiscalización y Rendición de Cuentas de la Federación

Único.

a) Se reforman los artículos 10, primer párrafo; y 35, primer párrafo, de la Ley de Fiscalización y Rendición de Cuentas de la Federación.

b) Se adicionan los artículos 3, primer párrafo; 5, primer párrafo; 8, primer párrafo; y 15, primer párrafo, con la fracción III, de la Ley de Fiscalización y Rendición de Cuentas de la Federación, para quedar como sigue:

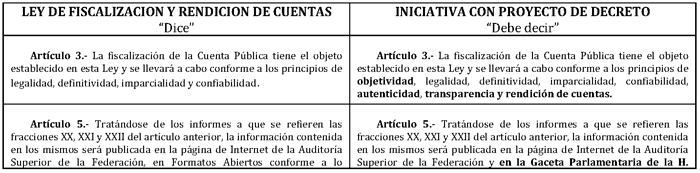

Artículo 3. La fiscalización de la Cuenta Pública tiene el objeto establecido en esta ley y se llevará a cabo conforme a los principios de objetividad , legalidad, definitividad, imparcialidad, confiabilidad, autenticidad , transparencia y rendición de cuentas.

Artículo 5. Tratándose de los informes a que se refieren las fracciones XX, XXI y XXII del artículo anterior, la información contenida en los mismos será publicada en la página de Internet de la Auditoría Superior de la Federación y en la Gaceta Parlamentaria de la H. Cámara de Diputados en Formatos Abiertos y de fácil acceso y utilización conforme a lo establecido en la Ley General de Transparencia y Acceso a la Información Pública, siempre y cuando no se revele información que se considere temporalmente reservada o que forme parte de un proceso de investigación, en los términos previstos en la legislación aplicable. La información reservada se incluirá una vez que deje de serlo.

Artículo 8. La Auditoría Superior de la Federación deberá emitir los criterios relativos a la ejecución de auditorías, mismos que deberán sujetarse a la aprobación del pleno de la Cámara de Diputados con mayoría calificada, así como a las disposiciones establecidas en la presente ley y publicarse en el Diario Oficial de la Federación y en la Gaceta Parlamentaria.

Artículo 15. Las observaciones que, en su caso, emita la Auditoría Superior de la Federación derivado de la fiscalización superior, podrán derivar en

I. Acciones y previsiones, incluyendo solicitudes de aclaración, pliegos de observaciones, informes de presunta responsabilidad administrativa, promociones del ejercicio de la facultad de comprobación fiscal, promociones de responsabilidad administrativa sancionatoria, denuncias de hechos ante la fiscalía especializada y denuncias de juicio político;

II. Recomendaciones; y

III. Sugerir ajustes o adecuaciones a las entidades fiscalizadas, en el proyecto Presupuesto de Egresos del ejercicio fiscal siguiente.

Artículo 18. Durante la práctica de auditorías y para la revisión de los resultados preliminares, la Auditoría Superior de la Federación podrá:

I. Convocar a reuniones públicas de trabajo a las entidades fiscalizadas, para darles a conocer el Plan de Investigación, el seguimiento de acciones y previsiones, así como los resultados preliminares.

II. Registrar el plan de investigación en las plataformas informativas de la institución.

III. Firmar convenios de colaboración con las comisiones de dictamen legislativo del Congreso de la Unión que tengan que ver con la materia que trate la auditoría, en carácter de observadores.

Artículo 35. Los informes individuales de auditoría que concluyan durante el periodo respectivo deberán ser entregados a la Cámara, por conducto de la Comisión, en reunión trasmitida a través del Canal de Televisión el Congreso General de los Estados Unidos Mexicanos, el último día hábil de agosto y octubre, así como el 20 de febrero del año siguiente al de la presentación de la Cuenta Pública.

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. El Poder Ejecutivo federal contará con ciento ochenta días hábiles, a partir de la fecha de la publicación del presente decreto, para realizar las adecuaciones normativas correspondientes.

Tercero. Se derogan todas las disposiciones que se opongan al presente decreto.

Notas

1 Para mayor referencia revísese Pedroza de la Ll., Susana T. “El control parlamentario y el Poder Ejecutivo”, Foro Jurídico, México, 2021, https://forojuridico.mx/el-control-parlamentario-y-el-poder-ejecutivo/ Sitio revisado el 19 de marzo de 2024.

2 Cónfer ASF, Vocabulario constitucional de la fiscalización en México, México, 2021, https://www.asf.gob.mx/uploads/61_Publicaciones_tecnicas/Vocabulario200 921_f.pdf Sitio revisado el 7 de marzo de 2024.

3 Campos, Natalia, La estrategia anticorrupción en tiempos de transformación, Centro de Investigación en Política Pública, Instituto Mexicano para la Competitividad, AC, México, 2024, https://imco.org.mx/la-estrategia-anticorrupcion-en-tiempos-de-transfor macion/ Sitio revisado el 20 de marzo de 2024.

4 Ídem.

5 El Comité Coordinador del Sistema Nacional Anticorrupción está integrado por el Instituto Nacional de Transparencia y Acceso a la Información y Protección de Datos Personales, el Consejo de la Judicatura, la Secretaría de la Función Pública, el Tribunal Federal de la Justicia Administrativa, el Comité de Participación Ciudadana y la Auditoría Superior de la Federación.

6 Sánchez González, José Juan, Reforma modernizadora e innovadora, Miguel Ángel Porrúa, México, 2005.

7 Cónfer Todas las referencias a reformas y adiciones, así como nuevas leyes, pueden consultarse con mayor amplitud en https://www.diputados.gob.mx/LeyesBiblio/index.htm Sitio revisado el 25 de enero de 2024.

8 Para conocer con mayor amplitud el texto completo de las leyes aprobadas y promulgadas en fechas específicas, consúltese https://www.dof.gob.mx/#gsc.tab=0

9 Para mayores referencias de publicaciones en la Cámara de Diputados (iniciativas, dictámenes y proposiciones, entre otros productos legislativos), puede consultarse la Gaceta Parlamentaria, en http://gaceta.diputados.gob.mx Sitio revisado el 27 de enero de 2024.

10 Estudios de la OCDE sobre gobernanza pública, el Sistema Nacional de Fiscalización en México, fortaleciendo la rendición de cuentas para el buen gobierno, Prólogo y Resumen Ejecutivo, OCDE, México, 2016.

11 Para mayor referencia consúltese https://contexto.udlap.mx/el-sector-social-de-la-economia-en-mexico-alt ernativa-de-desarrollo-local/ Revisado el 8 de febrero de 2024.

12 Consultado el 8 de julio en https://economipedia.com/definiciones/sector-privado.html

13 Ídem.

14 Instituto de Transparencia, Información Pública y Protección de Datos Personales de Jalisco, Glosario de términos, Guadalajara Jalisco, México.

15 Para mayor información, consúltese https://www.cuentapublica.hacienda.gob.mx, sitio del gobierno de México, revisado el 12 de marzo de 2024.

16 Cónfer Raya M. Juan J. “El principio de objetividad en el sistema procesal penal acusatorio”, UNAM, año VII, número 26, febrero de 2019. Revista de Colaboración, México.

Palacio Legislativo de San Lázaro, a 17 de abril de 2024.

Diputada Rocío Esmeralda Reza Gallegos (rúbrica)

Que reforma y adiciona diversas disposiciones de la Ley General de Instituciones y Procedimientos Electorales, en materia de financiamiento a partidos y fiscalización de recursos, suscrita por el diputado Omar Francisco Gudiño Magaña y legisladores integrantes del Grupo Parlamentario del PAN

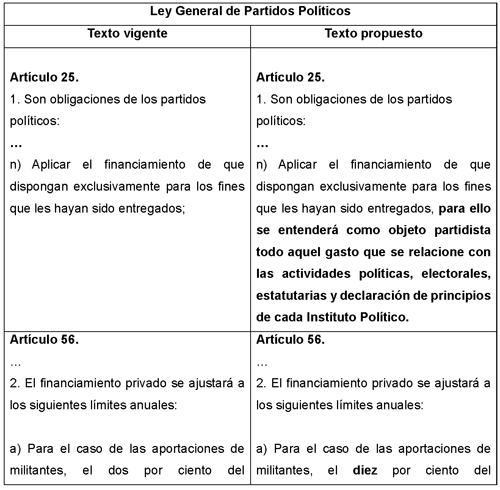

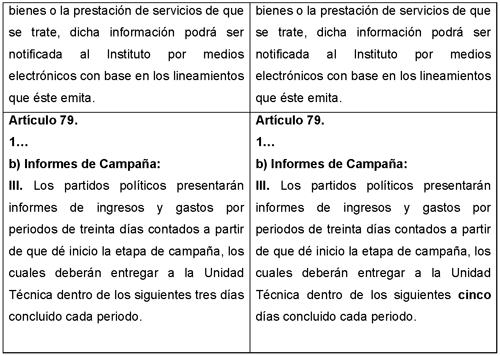

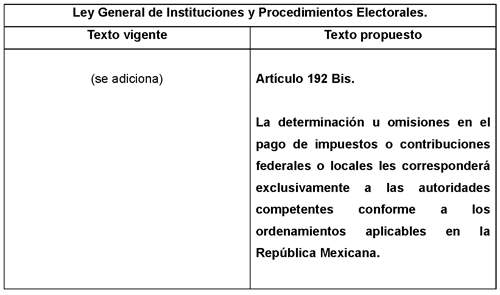

El que suscribe, Omar Francisco Gudiño Magaña, integrante del Grupo Parlamentario del Partido Acción Nacional en la LXV Legislatura del Congreso de la Unión, con el aval del mismo grupo parlamentario, con fundamento en lo dispuesto en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, y 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía iniciativa con proyecto de decreto por el que se modifican y adicionan los artículos 25, numeral 1, inciso n); 56, numeral 2, inciso a); 56, numeral 2, inciso b); 60, numeral 1, inciso d) y numeral 2; 61, numeral 1, inciso f), fracción III; y 79, numeral 1, inciso b), fracción III, de la Ley General de Partidos Políticos, así como 192 Bis de la Ley General de Instituciones y Procedimientos Electorales, al tenor de la siguiente

Exposición de Motivos

Por definición, la fiscalización de las finanzas de los partidos políticos comprende el ejercicio de las funciones de comprobación, investigación, información y asesoramiento, que tiene por objeto verificar la veracidad de lo reportado por los sujetos obligados, así como el cumplimiento de las obligaciones que en materia de financiamiento y gasto imponen las leyes de la materia y, en su caso, la imposición de sanciones, de conformidad con la Ley General de Partidos Políticos, la Ley General de Instituciones y Procedimientos Electorales, el Reglamento de Fiscalización y demás disposiciones aplicables.

De ahí que, según lo expresado en el portal oficial del INE, específicamente en el documento El ABC de la fiscalización electoral, el principal objetivo que se busca garantizar con la fiscalización es “asegura[r] que el origen de los recursos que utilizan los partidos y candidatos provenga de las fuentes permitidas por la ley, que no pasen los topes establecidos y que se realicen a través del sistema bancario mexicano”.1

Así pues, el sistema de fiscalización de los recursos de los partidos políticos, desde la reforma del año 2014, se construyó en torno a cuatro ejes fundamentales que, fueron caracterizados tanto por el legislador como por la autoridad electoral, bajo los parámetros de la necesidad de una fiscalización nacional, expedita, moderna y transparente.

El INE definió y desarrolló en el documento Fiscalización del proceso electoral federal y local 2015 2 qué debe entenderse por cada uno de los ejes de la fiscalización mencionados en el párrafo anterior:

1. Fiscalización nacional

Con la reforma electoral de 2014, la fiscalización electoral del INE se fortalece a través de un nuevo modelo de fiscalización. Con ello asume la función de dictaminar y resolver lo relativo a la revisión de informes de gastos de los partidos políticos en todo el país. La fiscalización ahora es nacional.

2. Fiscalización expedita

Con la reforma electoral, el financiamiento público cobra gran relevancia, ya que la fiscalización tendrá consecuencias más allá de lo económico: si durante las elecciones un candidato rebasa los topes de gasto de campaña, podría ser sancionado con la cancelación de su registro o, en su caso, con la pérdida de la candidatura que haya obtenido, si su valoración es determinante para el resultado de la elección.

La fiscalización deberá realizarse de forma simultánea con el proceso electoral para que los resultados sean expeditos. Es decir, el dictamen y proyecto de resolución tendrán que estar aprobados antes de la calificación del proceso electoral de 2014-2015.

3. Fiscalización moderna

En el proceso electoral de 2012, el Instituto Federal Electoral, ahora INE, revisó cerca de seis mil informes. Para las elecciones de 2015, y siendo ahora de ámbito nacional, revisará más de 35 mil informes. Llevar a cabo una revisión de estas proporciones requiere de la profesionalización de sus auditores, así como la adopción de tecnologías de avanzada. Una iniciativa de modernización son los sistemas tecnológicos de fiscalización tales como el Registro Nacional de Proveedores y el Sistema Integral de Fiscalización el cual es una plataforma de Internet específicamente diseñada para que los partidos realicen en línea sus registros contables. Con el Sistema en Línea, el INE verificará de forma automatizada y en tiempo real, la veracidad de las operaciones e informes reportados.

4. Fiscalización transparente

De conformidad con el Reglamento del Instituto Nacional Electoral en materia de Transparencia y Acceso a la Información Pública, toda persona tiene derecho a acceder a la información de los partidos políticos. Así, el INE tiene el compromiso de prever los lineamientos para asegurar la máxima publicidad de los registros y movimientos contables de los partidos y candidatos.

Beneficios de la máxima publicidad:

• Involucran a la ciudadanía en la rendición de cuentas y la fiscalización.

• Promueven el escrutinio de las instancias públicas.

• Fomentan el voto informado.

• Favorecen la certeza, oportunidad y equidad.

Sin embargo, a pesar de los avances que se han experimentado con la implementación de este modelo de fiscalización en línea, en tiempo real y de alcance nacional no es menos cierto que la mayor cantidad de sanciones se han concentrado en los cortos plazos otorgados para el registro de operaciones y la entrega de información; los estrechos márgenes de topes de financiamiento privado y; la imposición de sanciones por parte del órgano fiscalizador, a partir de requisitos no previstos expresamente en la ley.

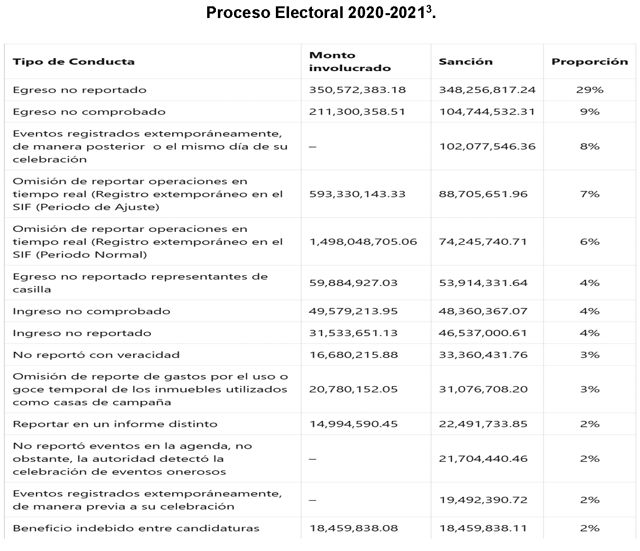

Para evidenciar lo anterior, basta con revisar los tipos de irregularidades que cometieron los partidos políticos, coaliciones y candidaturas independientes en los últimos procesos electorales, tal como a continuación se detalla:

Hecha esta transcripción del catálogo de conductas sancionadas por el INE en materia de fiscalización, se advierte que el gran cúmulo de sanciones no provienen necesariamente de una omisión en el reporte de las operaciones, sino por lo contrario tienen su origen en los cortos tiempo de entrega de la documentación e información, cuya responsabilidad no sólo involucra a los partidos políticos sino también a terceros como lo son los proveedores.

Situación que se traduce en una problemática porque estos proveedores al operar en dinámicas diversas a lo electoral no siempre laboran sábados, domingos o días festivos o, en otros casos no realizan una correcta cancelación o reposición de sus CDFI y XML, lo cual deja en un estado de indefensión a los partidos políticos, coaliciones y candidaturas independientes para cumplir en tiempo y forma con sus obligaciones en materia de fiscalización, ya sea en periodo de precampaña, campaña u ordinario, según corresponda.

Por lo que se refiere a los topes del financiamiento privado, se advierte como regla general que si bien el financiamiento público debe prevalecer sobre los recursos de origen privado, no es menos cierto que, en muchas ocasiones, los partidos políticos no pueden realizar el cobro de sus cuotas estatutarias por el simple hecho de que no deben rebasar sus topes internos, con el añadido que en el periodo de campaña, este tipo de financiamiento privado debe armonizarse con la operación ordinaria y sus topes correspondientes.

Sin dejar de mencionar que, en todos los casos, la imposición de sanciones por parte de la autoridad fiscalizadora se sustenta en la solicitud de requisitos, documentación y la generación de reportes que no se encuentran de manera expresa en la normativa aplicable.

Y, por lo contrario, so pretexto del ejercicio de la facultad de investigación del ente fiscalizador, vía reglamentaria, bajo un criterio de una supuesta necesidad y no de legalidad se establece que la Unidad Técnica de Fiscalización tendrá la facultad de solicitar a los sujetos obligados que pongan a su disposición la documentación necesaria para comprobar la veracidad de lo reportado en los informes, de acuerdo con el artículo 296 del Reglamento de Fiscalización.

Todo lo cual genera una incertidumbre a los sujetos obligados, máxime cuando los partidos políticos se encuentran a merced de la discrecionalidad de la autoridad fiscalizadora, ya sea para solicitar documentación o, en su caso la generación de reportes que debería elaborar la propia autoridad a través del SIF, así como obtener de otras autoridades del estado mexicano, toda vez de que el INE no le resulta oponible el secreto bancario, fiduciario y fiscal.

Es así como la presente reforma busca proponer una serie de reformas y modificaciones a diversos artículos de la Ley General de Partidos Políticos con la finalidad de robustecer y perfeccionar el sistema de fiscalización de los institutos políticos.

Esto como un mecanismo para generar certidumbre a los sujetos obligados, entre ellos, los partidos políticos, coaliciones y candidatos independientes, según sea el caso, pero no sólo eso sino también para combatir el populismo punitivo que trasladado a la materia electoral no debe traducirse en la falsa creencia que imponer mayores sanciones a los partidos políticos deriva en una mejor fiscalización.

Por lo contrario, a lo que se debe apostar es que los recursos públicos que se ejercen por parte de los sujetos obligados en el ámbito electoral cuenten con reglas claras, lo cual se traduce en el hecho de que cuando la autoridad electoral decida ejercer su facultad sancionatoria refleje que verdaderamente se trata de una omisión en el debido reporte de operaciones y no de un ejercicio discrecional de la facultad sancionadora del INE.