Gaceta Parlamentaria, año XXIV, número 5885-II, jueves 14 de octubre de 2021

- Que reforma la fracción III del artículo 149 de la Ley General de Educación, a cargo del diputado Valentín Reyes López, del Grupo Parlamentario de Morena

- Que adiciona el artículo 41 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, suscrita por la diputada Annia Sarahí Gómez Cárdenas e integrantes del Grupo Parlamentario del PAN

- Que reforma los artículos 36 y 72 de la Ley General de Educación, a cargo de la diputada Laura Lorena Haro Ramírez, del Grupo Parlamentario del PRI

- Que reforma el artículo 2o. de la Ley del Impuesto Especial sobre Producción y Servicios, suscrita por diputados integrantes del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma diversas disposiciones de la Ley General de Cambio Climático, a cargo de la diputada Fabiola Rafael Dircio, del Grupo Parlamentario del PRD

- Que adiciona las fracciones X y XI del artículo 149 de la Ley General de Educación, a cargo del diputado Valentín Reyes López, del Grupo Parlamentario de Morena

- Que reforma y adiciona diversas disposiciones de la Ley General de Educación, en materia de inteligencia emocional, suscrita por la diputada Annia Sarahí Gómez Cárdenas e integrantes del Grupo Parlamentario del PAN

- Que reforma el artículo 27 y adiciona el 60 Bis 3 a la Ley General de Vida Silvestre, a cargo de la diputada Melissa Estefanía Vargas Camacho, del Grupo Parlamentario del PRI

- Que reforma y adiciona diversas disposiciones de las Leyes General de Responsabilidades Administrativas, y Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, así como del Código Fiscal de la Federación y de la Ley del Servicio de Administración Tributaria, suscrita por integrantes del Grupo Parlamentario de Movimiento Ciudadano

- De decreto, para inscribir con letras de oro en el Muro de Honor de la Cámara de Diputados la leyenda “Centenario de la creación de la Secretaría de Educación Pública”, a cargo de la diputada Flora Tania Cruz Santos, del Grupo Parlamentario de Morena

- Que adiciona diversas disposiciones de la Ley General de Salud, a fin de crear el fondo para la atención de emergencias epidemiológicas, suscrita por integrantes del Grupo Parlamentario del PAN

- Que reforma el artículo 15 de la Ley del Impuesto al Valor Agregado, a cargo de la diputada Laura Lorena Haro Ramírez, del Grupo Parlamentario del PRI

- Que reforma y adiciona diversas disposiciones de las Leyes de Ciencia y Tecnología, Orgánica de la Administración Pública Federal, y del Fondo Mexicano del Petróleo para la Estabilización y el Desarrollo, suscrita por integrantes del Grupo Parlamentario de Movimiento Ciudadano

- De decreto, por el que se declara el 13 de noviembre como Día Nacional de la Población Transgénero, a cargo de la diputada Reyna Celeste Ascencio Ortega, del Grupo Parlamentario de Morena

- Que adiciona el artículo 76 Ter a la Ley de Aviación Civil, suscrita por el diputado Éctor Jaime Ramírez Barba e integrantes del Grupo Parlamentario del PAN

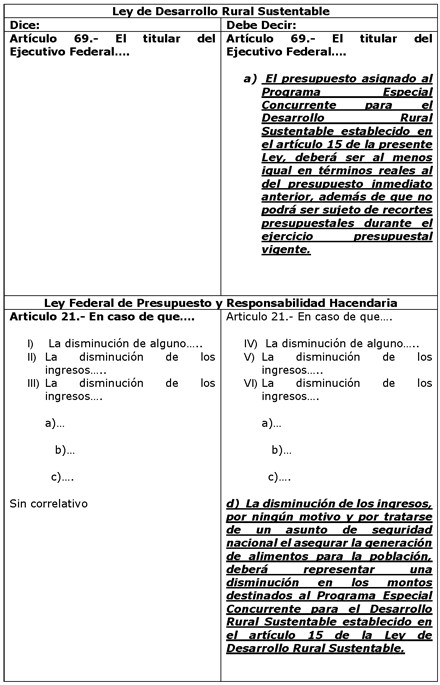

- Que adiciona los artículos 69 de la Ley de Desarrollo Rural Sustentable y 21 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, a cargo de la diputada Nelida Ivonne Sabrina Díaz Tejeda, del Grupo Parlamentario del PRI

- De decreto, por el que se declara el 26 de noviembre como Día Nacional de la Memoria Transgénero, a cargo de la diputada Reyna Celeste Ascencio Ortega, del Grupo Parlamentario de Morena

- Que reforma diversas disposiciones de la Ley de Aguas Nacionales, suscrita por la diputada Gina Gerardina Campuzano González e integrantes del Grupo Parlamentario del PAN

- Que reforma el artículo 151 de la Ley del Impuesto sobre la Renta, a cargo de la diputada Laura Lorena Haro Ramírez, del Grupo Parlamentario del PRI

- Que adiciona el artículo 11 Bis a la Ley General para la Inclusión de las Personas con Discapacidad, a cargo del diputado Navor Alberto Rojas Mancera, del Grupo Parlamentario de Morena

- Que adiciona el artículo 139 de la Ley de la Industria Eléctrica, suscrita por los diputados José Antonio Zapata Meraz y Xavier Azuara Zúñiga e integrantes del Grupo Parlamentario del PAN

- Que reforma los artículos 14 y 15 de la Ley de Desarrollo Rural Sustentable, a cargo de la diputada María del Refugio Camarena Jauregui, del Grupo Parlamentario del PRI

- Que adiciona diversas disposiciones al Código Penal Federal, en materia de robo de identidad, a cargo del diputado Vicente Alberto Onofre Vázquez, del Grupo Parlamentario de Morena

- Que reforma los artículos 196 y 197 de la Ley del Impuesto sobre la Renta, suscrita por la diputada Cecilia Anunciación Patrón Laviada e integrantes del Grupo Parlamentario del PAN

- Que reforma el artículo 50 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada Beatriz Rojas Martínez, del Grupo Parlamentario de Morena

- Que reforma y adiciona diversas disposiciones al artículo 171 del Código Penal Federal, suscrita por el diputado Luis Alberto Mendoza Acevedo e integrantes del Grupo Parlamentario del PAN

- Que adiciona el artículo 45 de la Ley General del Sistema Nacional de Seguridad Pública, a cargo de la diputada María Guadalupe Román Ávila, del Grupo Parlamentario de Morena

- Que adiciona el artículo 3o.-C a la Ley de Coordinación Fiscal, suscrita por la diputada Patricia Terrazas Baca e integrantes del Grupo Parlamentario del PAN

Que reforma la fracción III del artículo 149 de la Ley General de Educación, a cargo del diputado Valentín Reyes López, del Grupo Parlamentario de Morena

El que suscribe, Valentín Reyes López, integrante del Grupo Parlamentario de Morena en la LXV Legislatura de la Cámara de Diputados, con fundamento en lo establecido en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, presenta ante esta soberanía iniciativa con proyecto de decreto que reforma diversas disposiciones de la Ley General de Educación, al tenor de la siguiente

Exposición de Motivos

La educación es la formación destinada a desarrollar la capacidad intelectual, moral y afectiva de las personas de acuerdo con la cultura y las normas de convivencia de la sociedad a que pertenecen.

México se ha centrado en actualizar y reformar el artículo 3o. de la Constitución Política de los Estados Unidos Mexicanos y la Ley General de Educación para garantizar con ello una formación académica de calidad. Esto marca que toda persona tiene derecho a la educación. Los estados, la Ciudad de México y los municipios impartirán y garantizarán la educación inicial, preescolar, primaria, secundaria, media superior, que serán obligatorias.1

La educación inicial es un derecho de la niñez y será responsabilidad del Estado concientizar sobre su importancia. Corresponde al Estado la rectoría de la educación, la impartida por éste, además de obligatoria, será universal, inclusiva, pública, gratuita y laica.

Ante la llegada de la pandemia covid-19, la forma de ver la vida y como la desarrollábamos cambio por completo, la forma de sociabilizar y de educar se ha innovado con el fin de estar a las exigencias que demanda nuestra nueva realidad.2

Si hago mención de todos los cambios que se han tenido no terminaría de mencionarlos, lo que si mencionare es que esta nueva realidad aparte de la muerte de nuestros seres amados, conocidos y personas que nos duele que ya no estén, no son las únicas víctimas.

Como bien lo saben no hay forma de crecer si no existe el recurso económico, además de los datos que nos dan sobre el nivel de desempleo que se generó en el principio de la pandemia y del caos social que existió ante la incertidumbre que esperarían que solo durara un mes o dos se ha extendido a más de año y medio.

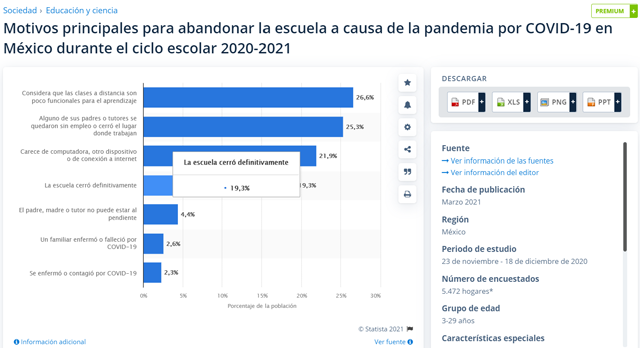

Ante los hechos nuevos y recientes que modificaron la forma de vivir e interactuar a nivel mundial y que claro afectó a la república, hablando del sector educativo la pandemia del Covid-19 se pudo observar que gran parte de la deserción escolar en la población de 3 a 29 años, fue a causa del fallecimiento de alguno de los padres de familia provocado por este virus, otra consecuencia fue el desempleo originado por el cierre de empresas y negocios dejando a muchas familias sin recursos económicos.

Según datos del Inegi, 22.4 por ciento de la población escolar dejó sus estudios a causa de que algún integrante de la familia se quedó sin trabajo o se redujeron sus ingresos, 20.2 abandonó sus estudios por el cierre definitivo de las escuelas, 17.7 desertó de la escuela a consecuencia de que el alumno carecía de computadora u otros dispositivos o bien por no contar con servicios de internet.3

Esas cifras causan un gran efecto para la educación nacional, pues en muchas ocasiones no se observa el problema de la deserción escolar desde un ámbito particular o sectorial, la cual ocurre desde la Secundaria y se extiende hasta Licenciatura, llevando a cuestionarnos cuales son los motivos que hay dentro del núcleo familiar para que el alumno sea orillado a abandonar sus estudios.

La Secretaría de Educación no bajó el dedo del renglón y ante la importancia que tiene la continuidad de los estudios en los diferentes niveles los cuales no debían pausarse aun con pandemia también se implementaron nuevas formas de enseñanza ante la nueva normalidad, pues en el ciclo escolar 2020-2021 se implementaron clases virtuales (o a distancia), por lo cual 55.7 por ciento de la población escolar hizo uso de computadora portátil para tomar clases a distancia, 70.2 de los alumnos de primaria utilizo celular inteligente para recibir clases, 28.6 de los hogares donde habita un estudiante realizó gasto adicional para comprar un celular inteligente, 26.4 contrató servicios de internet y 20.9 compraron mobiliario para acondicionar el espacio donde se tomaría las clases a distancia, realizando un gasto para tener las condiciones adecuadas y poder tomar clases virtuales (o a distancia).4

Ahora si hablamos de escuelas privadas el golpe fue mayor a los ingresos de los padres de familia asociado a que las colegiaturas no fueron reducidas por cuestiones de no haber asistido a los centros educativos, mientras otros tantos perdieron sus empleos o vieron de manera significativa reducidos sus ingresos, lo cual genera un problema, a las finanzas familiares, a pesar de los arduos esfuerzos del gobierno de la República y los Estados.

De acuerdo con el Instituto Nacional de Estadística y Geografía (Inegi), 37.9 millones de personas operan como trabajador subordinado y remunerado ocupando una plaza o puesto de trabajo, cifra mayor en 4.2 millones de personas en su comparación anual; 13.1 millones trabaja de manera independiente o por su cuenta sin contratar empleados. Esta última categoría de ocupación subió en 2.1 millones de personas.5

De las que 59 millones de personas a partir de los 15 años en adelante son la población económicamente activa es decir que actualmente se encuentran trabajando, que se traduce en una Tasa de participación de 59.9. Población que se distribuye de la siguiente manera.

En servicios se concentraron 23.9 millones de personas (42.5 por ciento del total), en el comercio 10.8 millones (19.2), en la industria manufacturera 9.3 millones (16.4), en las actividades agropecuarias 7.3 millones (12.9), en la construcción 4.4 millones (7.7), en “otras actividades económicas” (que incluyen la minería, electricidad, agua y suministro de gas) 371 mil personas (0.7) y 362 mil (0.6) no especificó su actividad. En comparación con igual mes del año pasado, la población ocupada con mayor incremento fue en la agricultura, ganadería, silvicultura, caza y pesca con 1.3 millones de personas, en los servicios diversos con 1.2 millones y en los restaurantes y servicios de alojamiento con 1.1 millones de personas.

El nivel de ingresos de acuerdo con el Inegi en México el 17. 1 millones de trabajadores perciben de 0 a 3 mil 967.00 pesos equivalente a un salario mínimo, 30.5 millones percibe de 3 mil 968.00 a 18 mil 482.00 lo que es igual de 2 a 5 salarios mínimos y 1.1 millones perciben más de 18 mil 483.00, equivalentes a más de 5 salarios mínimos.6

Quien estudia en escuela privada no necesariamente es un sector privilegiado o que tengan grandes cuentas, debemos normalizar y aterrizar la idea correcta que, por algún motivo, un cierto porcentaje de los alumnos se encuentran en escuelas del sector privado sólo por necesidad de continuar sus estudios.

Por ello se debe considerar que en casos de que las escuelas privadas (o particulares) impartan sus clases virtuales (se aumente las becas), mientras que a sectores vulnerables o con alguna habilidad en ciencias o artes, se haga una reducción de 10 a 100 por ciento en los costos de colegiatura, así como de inscripción, pues en esos casos seria excesivo el pago completo de las colegiaturas si se está tomando clases desde sus hogares, o tienen dificultades económicas de moderadas a graves, mismo que se puede implementar a un cierto porcentaje del total de alumnos en escuelas privadas mismos alumnos que garanticen la viabilidad de generar ciertos beneficios mayores. Todo esto con el fin que el número de alumnos graduados aumente, mismos que se lo hayan ganado por tener cualidades en deportes, artes, ciencias, innovación tecnológica, promedio general, muerte del tutor o quien garantice que es un alumno con promedio mínimo de 8.0 y por algún percance provocado por el recurso económico se vea obligado a dejar sus estudios.

La intención de establecer un mínimo de porcentaje de beca en la ley es que no sea a criterio de cada una de las escuelas pues deberán de cumplirse un mínimo de forma obligatoria, debido a que existen instituciones que solo cumplen la instrucción sin intenciones mayores y los alumnos se inscriben sin existir garantías de que de existir problemas financieros por diversas causas, no concluyan sus estudios, es por ello que garantizar la educación es de suma importancia y solicitar a las escuelas privadas un mínimo de becas y un mínimo de porcentaje, genera que se aumente esas garantías, en una primera etapa.

De ahí que se observe que la población estudiantil a nivel bachillerato y licenciatura que cursan sus estudios en escuelas privadas (o particulares), cierto porcentaje son hijos de padres de clase media o baja y en alguno de los casos los mismos alumnos tiene que trabajar para poder solventar los gastos de colegiaturas, para la compra de material didáctico y el pago de colegiaturas e inscripción al curso escolar.

Si bien los padres de familia buscan darles una mejor educación a sus hijos, estos a veces se encuentran limitados con los gastos escolares, pues no les alcanza para solventar a 100 por ciento los costos que genera el asistir a una escuela particular (o privada), haciendo todo lo posible mediante el trabajo conjunto de padres e hijos para que estos últimos puedan contar con garantías de concluir sus estudios, si bien somos conscientes de que la educación es pública, no todos son aceptados en ellas. Sumado a ello recordemos que no en todos los municipios (tenemos 32 estados y 126 millones de mexicanos) 7 hay escuelas públicas y algunos deben moverse a municipios cercanos para llegar a su centro educativo .

Es importante recordar que los alumnos que estudian en escuelas privadas no son candidatos a recibir una beca del gobierno, por lo que se debe garantizar que las escuelas privadas amplíen los apoyos.

Debemos ser conscientes que existen alumnos que cursan a la par sus estudios y trabajan para poder solventar los gastos no solo de pagos de colegiaturas, material didáctico sino también los gastos de vivienda, transporte y alimentos, alumnos que son de excelencia educativa y que no pueden acceder a una beca por que la institución académica ya tiene cubierto el porcentaje mínimo establecido en estas escuelas y que no desean dar más de lo que la ley marca.

Además de que hay alumnos que deben de trasladarse a otra población para continuar con sus estudios, medidas que se ven más en los niveles educativos de media superior a superior en sus localidades, motivo por lo cual tiene que moverse a otra entidad si desean estudiar.

El tramitar una beca en los centros de estudios escolares son difíciles de obtener, pues las propias escuelas en este caso las privadas (o particulares) establecen criterios difíciles para la obtención de becas o bien en algunos de los casos las escuelas no emiten convocatorias para dicho otorgamiento, siendo este punto una obligación por así estar establecido en el artículo 149 de la Ley General de Educación.8

Cabe señalar que hay alumnos que son de excelencia académica o realizan actividades deportivas, científicas o bien no cuentan con la suficiente solvencia para pagar sus estudios, se ven obligados a tramitar y si es el caso obtener una beca, pero se encuentran con la negativa de no ser otorgadas, esto debido a que en su mayoría las escuelas privadas solo cumplen con el mínimo que marca la ley que es del 5% del total de alumnos sin un porcentaje mínimo de beca.

Consecuencia que lleva a la mayoría de estos alumnos a abandonar sus estudios, pues al pensar en escuelas particulares o privadas se cree que todo el alumnado tiene la solvencia económica para continuar estudiando, pero en ciertos casos es muy difícil seguir cursando sus estudios y de ahí que exista la deserción escolar definitiva, al no contar con suficientes apoyos por parte de estos centros educativos.

El otorgamiento de becas en las escuelas particulares, actualmente son de 5 por ciento del total de alumnos, sin un porcentaje de beca definido en la ley el cual sería necesario aplicar para partir de un mínimo garantizado.

Por ello es importante poner el ojo a estos temas ya que los niños, niñas y jóvenes de 3 a 29 años son el futuro de México y no se debe permitir el poner tantas trabas que provocan que cada vez haya mayor deserción escolar y sean menos los egresados, cuando al ser la educación un derecho fundamental establecido en la propia Constitución Política de los Estados Unidos Mexicanos este debería de ser conforme a reglas más firmes para que no haya abusos o bien problemas en el caso del otorgamiento de becas.

Por último, dejo como reflexión estas frases de B. F. Skinner: “La educación es lo que sobrevive cuando lo que se ha aprendido ya se ha olvidado”; y de Plutarco: “El cerebro no es un vaso por llenar sino una lámpara por encender”.

Tenemos potencial, tenemos intención y en ese sentido siempre buscaremos la forma de dar las garantías mínimas para que la ley sea aliada de todos lo que la merecen y que la misma sea ejecutada de manera cabal.

Propuesta

Por lo someto a consideración de la Cámara de Diputados la siguiente iniciativa con proyecto de

Decreto

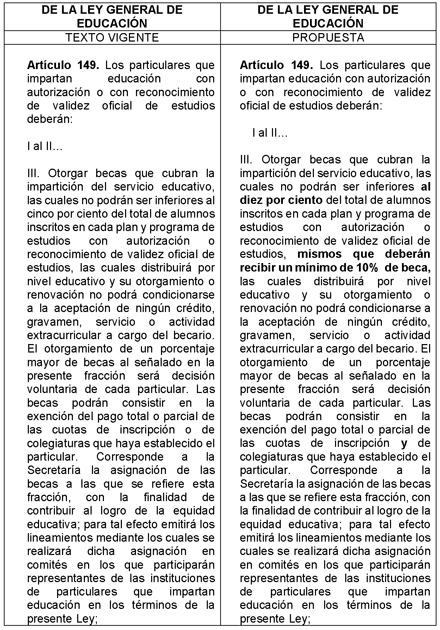

Único. Se reforma la fracción III del artículo 149 de la Ley General de Educación, para quedar de la siguiente forma:

Artículo 149

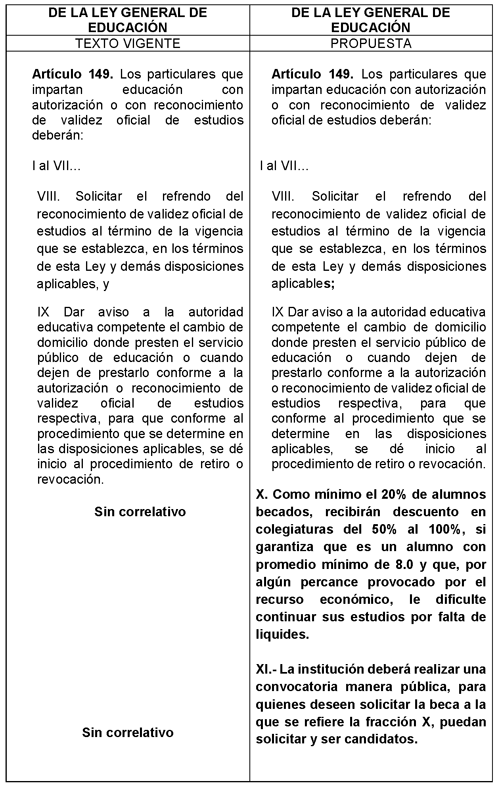

Los particulares que impartan educación con autorización o con reconocimiento de validez oficial de estudios deberán

I. y II. ...

III. Otorgar becas que cubran la impartición del servicio educativo, las cuales no podrán ser inferiores al diez por ciento del total de alumnos inscritos en cada plan y programa de estudios con autorización o reconocimiento de validez oficial de estudios, mismos que deberán recibir un mínimo de 10 por ciento de beca, las cuales distribuirá por nivel educativo y su otorgamiento o renovación no podrá condicionarse a la aceptación de ningún crédito, gravamen, servicio o actividad extracurricular a cargo del becario. El otorgamiento de un porcentaje mayor de becas al señalado en la presente fracción será decisión voluntaria de cada particular. Las becas podrán consistir en la exención del pago total o parcial de las cuotas de inscripción o de colegiaturas que haya establecido el particular. Corresponde a la Secretaría la asignación de las becas a las que se refiere esta fracción, con la finalidad de contribuir al logro de la equidad educativa; para tal efecto emitirá los lineamientos mediante los cuales se realizará dicha asignación en.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 http://www.diputados.gob.mx/LeyesBiblio/pdf/1_280521.pdf

2 https://www.who.int/es/emergencies/diseases/novel-coronavirus-2019?gcli d=Cj0KCQjw18WKBhCUARIsAFiW7JzgzPhXxurpFtK9055Hm-HWKuSDG7wyFVxKefCUR1HVy I9yaz10XNUaArMuEALw_wcB

3 https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2021/OtrTemE con/ECOVID-ED_2021_03.pdf

4 https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2021/OtrTemE con/ECOVID-ED_2021_03.pdf

5 https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2021/iooe/io oe2021_08.pdf

6 https://www.eleconomista.com.mx/economia/Cuanto-ganan-los-mexicanos-Dat os-del-Inegi-de-julio-de-2021-20210802-0062.html

7 https://www.eleconomista.com.mx/arteseideas/En-Mexico-hay-126-millones- de-habitantes-Inegi-20210125-0040.html

8 http://www.diputados.gob.mx/LeyesBiblio/pdf/LGE_300919.pdf

Palacio Legislativo de San Lázaro, a 14 de octubre de 2021.

Diputado Valentín Reyes López (rúbrica)

Que adiciona el artículo 41 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, suscrita por la diputada Annia Sarahí Gómez Cárdenas e integrantes del Grupo Parlamentario del PAN

La suscrita Diputada Annia Sarahí Gómez Cárdenas, integrante del Grupo Parlamentario del Partido Acción Nacional de la LXV Legislatura, con fundamento en lo establecido en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 122 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 6, numeral 1, fracción I y 77, numeral 1, del Reglamento de la Cámara de Diputados, somete a consideración de este pleno, lo siguiente:

– Definiciones

Exposición de Motivos

Aportaciones federales: Recursos que el Gobierno Federal transfiere a los estados y municipios a través de Fondos que tienen objetivos específicos.1

Balanza comercial: Es la diferencia entre exportaciones, gasto de los extranjeros en bienes y servicios domésticos e importaciones, gasto de los locales en bienes y servicios extranjeros.2

Carencia Social: Falta de acceso a bienes y servicios para satisfacer las necesidades básicas de una persona. Es un componente utilizado para la medición de la pobreza en México y cumple con las siguientes características:

1. Rezago educativo.

2. Acceso a los servicios de salud.

3. Acceso a la seguridad social.

4. Acceso a la alimentación.

5. Calidad y espacios de la vivienda.

6. Acceso a los servicios básicos en la vivienda.3

Competitividad: Conjunto de instituciones, políticas y factores que determinan la capacidad para atraer y retener talento de inversión en el país.4

Crecimiento Económico: Incremento en la producción de bienes y servicios finales en una economía en un periodo determinado. Se calcula como la tasa de crecimiento entre el PIB a precios constantes de un periodo y el de otro, usualmente haciendo comparaciones anuales.5

Economía informal: Todas las actividades económicas desarrolladas por los trabajadores y las unidades económicas que en la legislación o en la práctica, están insuficientemente cubiertas por sistemas formales o no lo están en absoluto.6

Empleo formal: Incluye a los trabajadores que tienen una relación laboral reconocida por su patrón y que cuenta con sus derechos laborales. En caso de ser trabajadores independientes, son formales aquellos que registran sus actividades laborales ante la autoridad fiscal.7

Empleo informal: Tipo de empleo donde el empleador no brinda a sus empleados un vínculo laboral reconocido ante la ley ni acceso a las prestaciones sociales que son requeridas por ley.8

Déficit: Situación económica en la cual los ingresos son inferiores a los gastos.

Gasto público: Es aquel que presenta las erogaciones a los bienes o servicios que va adquiriendo el Estado para satisfacer las necesidades de cada uno de los servicios que requieran cada uno de los individuos.

Impuestos: Son las contribuciones establecidas en ley que deben pagar las personas físicas y morales que se encuentran en la situación jurídica o de hecho prevista por la misma y que sean distintas de las aportaciones de seguridad social, de las contribuciones de mejores y de los derechos.9

Impuesto Sobre la Renta (ISR): Contribución que grava los ingresos de las personas físicas o morales residentes en el país, así como de las personas residentes en el extranjero por los ingresos atribuibles a sus establecimientos permanentes ubicados en territorio nacional o aquéllos que proceden de fuente de riqueza ubicada en el país.10

Índice Nacional de Precios al Consumidor: Indicador cuya finalidad es estimar la evolución de los precios de los bienes y servicios que consumen las familias en México. Es un indicador económico que muestra la variación de los precios en un periodo de tiempo Toma como base la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH), con la información construye una canasta de bienes y servicios llamada coloquialmente canasta básica.

Ingresos acumulables: Aquellos que se encuentran gravados para efectos del impuesto sobre la renta.

Ingresos no acumulables: Aquellos que no gravan el ingreso para efectos del impuesto sobre la renta.

Miscelánea Fiscal: Normatividad operativa y técnica. Es un documento con vigencia anual que agrupa y facilita el conocimiento de las reglas emitidas por las autoridades fiscales en materia de impuesto, productos, aprovechamiento, contribuciones de mejores y derechos federales.

Paquete Económico: Conjunto de proyectos legislativos que presenta el Ejecutivo Federal al Poder Legislativo, cada año fiscal para su análisis y aprobación en materia política, hacendaria, ingresos y egresos; y que sirve para el funcionamiento y operación de la gestión gubernamental.11

Política social: Conjunto articulado y temporalizado de acciones, mecanismos e instrumentos, conducidos por un agente público, explícitamente destinados a mejorar la distribución de oportunidades o corregir la distribución de activos a favor de ciertos grupos o categorías sociales.12

Presupuesto de Egresos de la Federación: Documento de política pública elaborado por el Ejecutivo Federal y Hacienda, en el que se describen la cantidad, la forma de distribución y el destino de los recursos públicos de los tres poderes, de los organismos constitucionalmente autónomos y de las transferencias a los gobiernos estatales y municipales.

PAE: Programa de Apoyo al Empleo.

Rentas: Se refiere a los ingresos que percibe un particular por las actividades económicas que realiza.

Semáforos económicos: Son indicadores que, por su importancia e incidencia en el crecimiento económico y la generación de empleos, permiten hacer un diagnóstico de cómo va México. Son metas cuantificables y objetivas, y cuentan con movilidad periódica y están clasificados en: nacionales, estatales y sectoriales.13

SNE: Servicio Nacional de Empleo.

SNIP: Sistema Nacional de Intervención Pública.

Superávit: Situación económica en la cual los ingresos son superiores a los gastos.

Tasa anual: El crecimiento del trimestre de análisis frente al mismo trimestre del año inmediato anterior.14

Tasa anualizada: Para calcularla, se utiliza la fórmula [(1+tasa trimestral) ^4]-1. Esta tasa se utiliza para medir cuánto crecería el país en un año si cada trimestre, creciera al mismo ritmo que el trimestre de análisis.15

Tasa anual de todo el año: La tasa que compara el crecimiento de todo el año se publica únicamente en el último trimestre, y compara el crecimiento promedio del PIB en todo un año respecto al año inmediatamente anterior.16

Tasa de desempleo: Porcentaje de la población económicamente activa (PEA) que no tiene empleo y está en busca de uno. Es el cociente entre desempleados y PEA.17

Tasa trimestral: El crecimiento del trimestre de análisis frente al trimestre inmediato anterior.18

• PAE

El Programa de Apoyo al Empleo, inicio en el 2001, es la columna vertebral del Servicio Nacional de Empleo, busca ayudar a solucionar las dificultades que enfrentan los buscadores de trabajo y los empleadores para articularse en el mercado laboral, por lo que se otorga atención enfocada a servicios de intermediación laboral, movilidad laboral de jornaleros agrícolas y capacitación para la empleabilidad.

Está conformado por tres subprogramas denominados: Intermediación Laboral, Movilidad Laboral de Jornaleros Agrícolas y Capacitación para la Empleabilidad, por medio de los cuales, con recursos públicos federales, se brindan diversos servicios o apoyos para facilitar el acceso al empleo.

Presupuesto recibido en los últimos años:

• 2018 recibió una partida de 975.3 millones de pesos.

• 2019 el primer año de la presente administración, se redujo a 722.9 millones de pesos (-26%).

• 2020 se redujo a 704.8 millones de pesos (-3%).

• 2021 a 55.5 millones de pesos (-92%).

“Este programa prácticamente desapareció con los ajustes presupuestarios que hubo en el 2021 a raíz de la pandemia” dijo Axel Eduardo González, investigador de la organización México ¿Cómo Vamos?, en una entrevista a El Economista, el 9 de septiembre de 2021.

El director del Programa de Crecimiento Económico y Mercado Laboral en el Centro de Estudios Espinosa Iglesias, Marcelo Delejará expuso “Se hizo inicialmente un recorte muy grande al Servicio Nacional de Empleo y ahora no se está recuperando esa disminución cuando estamos en una situación en la que hay que apoyar a muchos grupos vulnerables para el retorno al mercado de trabajo”.

El último recorte a los recursos del PAE, afecto gravemente al su programa de “Capacitación para la Empleabilidad”, que desapareció del catálogo de servicios gratuitos del SNE este 2021. Dicho programa consistía en el pago de becas de entre uno y tres salarios mínimos, hasta por tres meses, además de un seguro contra accidentes, para personas que tomaban un curso práctico en un centro de trabajo, a petición de los empleadores, para desarrollar o perfeccionar habilidades con la intención de ser contratadas al terminar su formación.

• Importancia de la ocupación

La posición en la ocupación y el tipo de ocupación influyen en los ingresos percibidos. Por ejemplo, la condición de informalidad del empleo acentúa la pobreza laboral: mientras que sólo 8% de los trabajadores formales ganan hasta un salario mínimo, más de 34 % de los ocupados en la informalidad ganan hasta un salario mínimo. Aun cuando el salario mínimo subió $123,22 pesos19 (equivalente a 5,50 US$ con 1 US$ equivalente a 22,36 pesos mexicanos), dicho ingreso todavía es bajo.

La categoría ocupacional también influye en los ingresos percibidos, en este sentido quienes trabajan por cuenta propia frecuentemente se encuentran en las categorías de ingresos más bajos y no gozan de los mismos derechos laborales ni de sus garantías.

– Antecedentes

Situación antes del Covid-19

El Informe Mundial de la Protección Social 2017-2019 de la OIT expone que México se encuentra apenas por arriba del promedio mundial de cobertura efectiva de la protección social (situado en 45,2%), con sólo 50,3% de la población cubierta por al menos un beneficio de la protección social, cabe aclarar que dicha cifra está por debajo del promedio de América Latina y el Caribe (61,4%).20

La evolución del porcentaje de personas con un ingreso inferior al costo de la canasta alimentaria mensual ha sufrido variaciones a lo largo del periodo 2008-2020.

Considerando la crisis económica de 2008-2009, dicha tasa incremento de 33,2% a 40% en el año 2010 y la aceleración siguió hasta alcanzar un pico de 42,8% en 2014, esto durante la administración de un gobierno panista. Sin embargo, la tendencia fue a la baja a partir del año 2017.

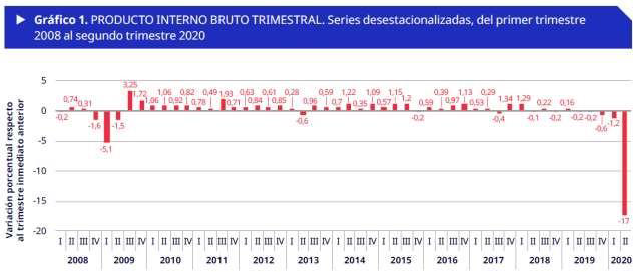

Según el Banco de México se ha observado una variación negativa del Producto Interno Bruto (PIB) desde el año 2019.

Fuente: OIT México y la crisis de Covid-19 en el mundo del trabajo: respuestas y desafíos.

Situación durante la pandemia de Covid-19.

El Covid-19 surgió en la ciudad de Wuhan China a mediados en diciembre de 2019. El 24 de febrero, la Organización Mundial de la Salud (OMS) anunció que el virus del Covid-19 tenía potencial pandémico y el 11 de marzo de 2020,21 la OMS declaró la pandemia mundial.

México reconoció la pandemia por medio del acuerdo emitido por el Consejo de Salubridad General el 23 de marzo de 2020.

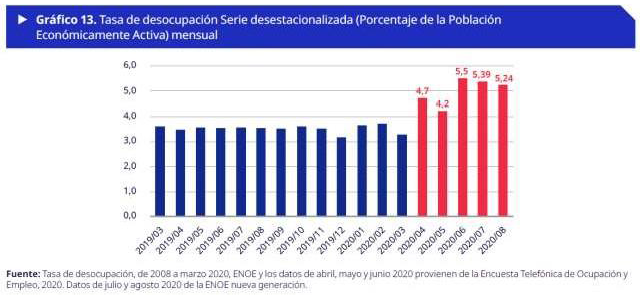

La Organización Internacional del Trabajo en su momento informó que en México, 44% del empleo total tenía un alto riesgo de verse afectado por la pandemia, lo que equivale alrededor de 24 millones de trabajadores que podrían experimentar una disminución en horas o salario; incluso, advirtió que la tasa de desempleo podría llegar este año a 11.7% de la población económicamente activa, equivalente a seis millones de personas. Dichas advertencias fueron ignoradas.22

Tomando en cuenta lo anterior no fue raro que en los primeros meses de la pandemia de Covid-19 se registrara una salida masiva de personas de la fuerza laboral y la pérdida de millones de empleos formales e informales.

Debido a que la fuerza laboral no pudo buscar trabajo por el cierre temporal de las actividades no esenciales, hubo una salida de la actividad y una transición hacia la inactividad. Entre marzo y abril 2020, 12 millones de persones se añadieron a los rangos de la inactividad y la tasa de participación se redujo en 12,3 puntos porcentuales (de 59,8% a 47,5%).

Por si fuera poco, en la nota técnica “México y la crisis de la Covid-19 en el mundo del trabajo: respuestas y desafíos”, la OIT, señaló que en cinco meses se habían destruido más empleos formales que los que fueron creados en todo el 2019.

De la población inactiva, el 40% está disponible para trabajar en abril contra el 15% antes de la pandemia, lo cual representa un incremento de 15 millones de personas.

México tuvo una caída de empleos formales, según el Instituto Mexicano del Seguro Social, se perdieron 1, 117, 584 de empleos formales de marzo a julio 2020, mayoría eran empleos permanentes.23

Según la Organización Internacional del Trabajo, en México las categorías de trabajadores que fueron más afectados por la caída en los puestos de trabajo son los trabajadores por cuenta propia y también los asalariados. Además, La OIT definió 4 pilares de protección al empleo y a la empresa para mitigar los efectos negativos de la crisis, los cuales son:

• Proteger a los trabajadores en el lugar de trabajo.

• Estimular la economía y el empleo.

• Apoyar a las empresas, el empleo y los ingresos.

• Fomentar el diálogo social.

Fuente: OIT, Empleo e Informalidad

Un indicador que resume el comportamiento conjunto del empleo y de los ingresos del trabajo individuales es el agregado de ingresos laborales per cápita del conjunto de los trabajadores.24

Fuente: OIT, Empleo e Informalidad

El informe de referencia de la OIT señalo que se debe “Apoyar los ingresos de los hogares y las transiciones en el mercado de trabajo, en particular para las personas más perjudicadas por la crisis, por medio de políticas activas del mercado de trabajo, servicios públicos de empleo y servicios de asistencia de alta calidad prestados por el sector público. La inversión en estos ámbitos facilita la participación de los trabajadores en el mercado de trabajo y les permite mejorar sus perspectivas laborales adquiriendo mayores competencias”.25

La OCDE reporto en julio de 2021 que muchas de las personas que perdieron el trabajo en las primeras fases de la pandemia han seguido en paro desde entonces y tienen cada vez más problemas para competir con los ciudadanos cuyos puestos de trabajo han estado protegidos.26 También advirtió que el empleo debe ser el centro de la recuperación para evitar graves secuelas en la economía y la sociedad.27

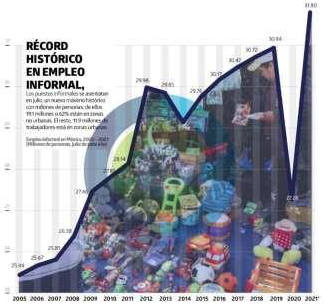

Fuente: Eje Central, Empleo, una crisis que se aproxima.

En julio de 2021, 6 de cada 10 trabajadores en México se encuentran en la informalidad, lo que equivale a 31.8 millones, es una cifra histórica de trabajadores en la informalidad.

José Ignacio Martínez Cortés, coordinador del Laboratorio de Análisis de Comercio, Economía y Negocios de la UNAM, advirtió que los datos antes expuestos, pueden detonar en una crisis laboral y de finanzas públicas.28

El gobierno federal tiene proyecto que en año 2022 el Programa de Apoyo al Empleo (PAE) se mantendrá con recursos limitados, debido a que el titular del Ejecutivo Federal solicitó para el próximo ejercicio fiscal una partida de 56.8 millones de pesos para este fin, dentro de la bolsa que administra la Secretaría del Trabajo y Previsión Social, cabe resaltar que este monto 1.2% inferior en términos reales a lo autorizado para 2021.

La propuesta de Presupuesto de Egresos no contempla ningún programa nuevo para la reactivación de sectores productivos como el campo o el apoyo a Mipymes. Al contrario, busca reducir los recursos destinados a las Secretarías de Economía y de Desarrollo Agrario en casi 50% y 25%, respectivamente. La protección y generación de empleos, también es política social.

Laura González Hernández, presidenta del Consejo Coordinador Empresarial Estado de México, se manifestó acerca del Paquete Fiscal 2021.

“Se tiene que iniciar ya con la planeación de un programa de recuperación económica de largo plazo en la entidad que considere medidas contra cíclicas con incentivos mayores y diferenciados para lograr atraer mayor inversión y empleo, así como retener al existente, ya que las empresas siguen haciendo esfuerzos extraordinarios para mantener, lo más posible, a la mayor parte de sus empleados y eso el gobierno lo debe reconocer”.29

La Jefa del Servicio de Administración Tributaria, Raquel Buenrostro Sánchez prevé que con las facilidades administrativas que implica el Régimen Simplificado de Confianza, el monto de recaudación por impuesto sobre la renta (ISR) pueda crecer hasta 38.9 por cien to en 2025, respecto de los estimados actuales. De acuerdo con las proyecciones del organismo, en un escenario medio en que se extienda el régimen de confianza para el pago de ISR en una tasa efectiva de entre 1 y 2.5 por ciento de los ingresos facturados, la recaudación por este impuesto puede pasar de 12 mil 49.1 millones de pesos en 2021 a 16 mil 738 millones en 2025.

– Derecho al trabajo

La Carta Magna consagra los derechos mínimos de los trabajadores. Art. 5º Constitucional. Libertad del Trabajo.

“A ninguna persona podrá impedirse que se dedique a la profesión, industria, comercio o trabajo que le acomode, siendo lícitos. El ejercicio de esta libertad sólo podrá vedarse por determinación judicial, cuando se ataquen los derechos de terceros, o, por resolución gubernativa, dictada en los términos que marque la ley, cuando se ofendan los derechos de la sociedad.”30

Por lo tanto, ninguna persona puede ser obligada a dedicarse a algo que no quiere, ni puede impedirse que se dedique a lo que quiera, siempre y cuando esto sea ilícito.

Artículo 2o.- Las normas del trabajo tienden a conseguir el equilibrio entre los factores de la producción y la justicia social, así? como propiciar el trabajo digno o decente en todas las relaciones laborales.

Se entiende por trabajo digno o decente aquél en el que se respeta plenamente la dignidad humana del trabajador; no existe discriminación por origen étnico o nacional, género, edad, discapacidad, condición social, condiciones de salud, religión, condición migratoria, opiniones, preferencias sexuales o estado civil; se tiene acceso a la seguridad social y se percibe un salario remunerador; se recibe capacitación continua para el incremento de la productividad con beneficios compartidos, y se cuenta con condiciones óptimas de seguridad e higiene para prevenir riesgos de trabajo.

El trabajo digno o decente también incluye el respeto irrestricto a los derechos colectivos de los trabajadores, tales como la libertad de asociación, autonomía, el derecho de huelga y de contratación colectiva.

Se tutela la igualdad sustantiva o de hecho de trabajadores y trabajadoras frente al patrón.31

Asimismo, no debe pasarse inadvertido que de acuerdo con nuestra Carta Magna los órganos jurisdiccionales del Estado mexicano dentro de sus respectivas competencias deben realizar una interpretación a la luz de la convención o tratados de los que nuestro país sea parte, de sus protocolos adicionales, así como de la jurisprudencia internacional siempre con la regla del principio pro homine, que implica que la interpretación jurídica siempre debe buscar el mayor beneficio para el hombre. Por tanto, debe acudirse a la norma más amplia o a la interpretación extensiva cuando se trata de derechos protegidos y debe aplicarse en forma obligatoria.

Novena Época. Registro No. 179233 Instancia: Tribunales Colegiados de Circuito. Tipo de Tesis Aislada Fuente: Semanario Judicial de la Federación y su Gaceta XXI, Febrero de 2005. Materia(s): Administrativa. Tesis: I.4o.A.464 A Página: 1744.

– Principio pro homine. Su aplicación es obligatoria

El principio pro homine que implica que la interpretación jurídica siempre debe buscar el mayor beneficio para el hombre, es decir, que debe acudirse a la norma más amplia o a la interpretación extensiva cuando se trata de derechos protegidos y, por el contrario, a la norma o a la interpretación más restringida, cuando se trata de establecer límites a su ejercicio, se contempla en los artículos 29 de la Convención Americana sobre Derechos Humanos y 5 del Pacto Internacional de Derechos Civiles y Políticos, publicados en el Diario Oficial de la Federación el siete y el veinte de mayo de mil novecientos ochenta y uno, respectivamente. Ahora bien, como dichos tratados forman parte de la Ley Suprema de la Unión, conforme al artículo 133 constitucional, es claro que el citado principio debe aplicarse en forma obligatoria.

El derecho laboral es:

• Derecho Social.

• Derecho Imperativo.

• Derecho Autónomo. Principios:

• In dubio pro-operario.

• Continuidad. No me pueden despedir sin justificación.

• Estabilidad en el empleo.

• Plataforma de Derechos Mínimos.

• Irrenunciabilidad.

Funciones

1. Informadora.

2. Orientador.

3. Subsanador.

La Declaración Universal de Derechos Humanos parte de la igualdad, establece derechos laborales como la seguridad social, en el artículo 22.

La Organización Internacional del Trabajo señala que los derechos fundamentales laborales, buscan garantizar un mínimo y equivalente nivel de protección social cualquiera que sea el nivel de desarrollo de cada país y su s peculiaridades históricas y culturales. El objeto es garantizar a todo individuo la posibilidad de disponer de los medios necesarios para reivindicar en cada estado (considerando sus especificidades) una contrapartida equitativa a su trabajo.

Los derechos laborales y sociales aparecen plasmados de forma clara en la Declaración Americana de los Derechos y Deberes del Hombre, en la Convención Americana sobre Derechos Humanos, en el protocolo adicional a la Convención, conocido como el Protocolo de San Salvador, entre otros.

• Pacto Mundial para el Empleo

En el año 2009, la Conferencia Internacional del Trabajo, con la participación de los delegados de los gobiernos, los empleadores y los trabajadores de los Estados Miembros de la OIT, adoptaron el Pacto Mundial para el Empleo. En este instrumento de política global se abordan las repercusiones de la crisis financiera y económica internacional en los ámbitos social y del empleo. El documento promueve una recuperación productiva, centrada en la inversión, el empleo y la protección social. El objetivo fundamental del Pacto Mundial para el

Empleo es proveer una base concertada internacionalmente de políticas diseñadas para reducir el período entre la recuperación económica y la recuperación con oportunidades de trabajo decente. Es un llamado a la acción mundial urgente: nacional, regional y global.32

Algunas de las recomendaciones son:

• Impulsar la demanda efectiva y contribuir al mantenimiento de los niveles salariales incluso por medio de paquetes de estímulo macroeconómico; ayudar a quienes buscan trabajo:

i) Aplicando políticas activas de mercado de trabajo eficaces y bien focalizadas;

ii) Mejorando las competencias y aumentando los recursos a disposición de los servicios públicos de empleo, de manera que quienes buscan trabajo reciban un apoyo adecuado y que cuando estos servicios colaboren con agencias de empleo privadas, se aseguren de la calidad de los servicios que éstas prestan y de que se respeten los derechos de los trabajadores; y

iii) Poniendo en práctica programas de formación profesional y de desarrollo de competencias empresariales tanto para personas con empleo asalariado como para personas con autoempleo.

• Hacer inversiones en el desarrollo de las competencias laborales, el perfeccionamiento profesional y la readaptación profesional de los trabajadores para mejorar la empleabilidad, en particular de quienes han perdido su trabajo o corren el riesgo de perderlo y de los grupos vulnerables.

• Limitar o evitar la pérdida de puestos de trabajo y apoyar a las empresas para que puedan conservar su fuerza de trabajo, por medio de mecanismos bien concebidos que se pongan en práctica a través del diálogo social y la negociación colectiva.

• Entre estos mecanismos se podrían incluir el trabajo compartido y las prestaciones de desempleo parcial.

• Apoyar la creación de empleo en todos los sectores de la economía, reconociendo el efecto multiplicador de los esfuerzos focalizados.

• Utilizar sistemas públicos de garantía del empleo que ofrezcan empleo temporal, programas de obras públicas de emergencia y otros mecanismos de creación directa de puestos de trabajo que estén bien orientados e incluyan a la economía informal.

• Establecer entornos normativos que sean favorables y propicios a la generación de empleo a través de la creación y el desarrollo de empresas sostenibles.33

– Agenda 2030 Objetivos de Desarrollo Sostenible.

México es parte de la Agenda 2030, la cual en el numera ocho, tiene como objetivo “Promover el crecimiento económico inclusivo y sostenible, el empleo y el trabajo decente para todos”,34 a su vez este objetivo se divide en metas, conviene señalar algunas.

Meta 8.3: Promover políticas orientadas al desarrollo que apoyen las actividades productivas, la creación de empleos decentes, el emprendimiento, la creatividad y la innovación y alentar la formalización y el crecimiento de las microempresas y las pequeñas y medianas empresas, entre otras cosas mediante el acceso a servicios financieros.

Meta 8.5: Lograr el empleo pleno y productivo y el trabajo decente para todos los hombres y mujeres, incluidos los jóvenes y las personas con discapacidad, y la igualdad de remuneración por trabajo de igual valor.

Meta 8.6: Reducir la proporción de jóvenes que no están empleados y no cursan estudios ni reciben capacitación.

Meta 8.8 Proteger los derechos laborales y promover un entorno de trabajo seguro y protegido para todos los trabajadores, incluidos los trabajadores migrantes, en particular las mujeres migrantes y las personas con empleos precarios.

Meta 8.9 Para 2020, desarrollar y poner en marcha una estrategia mundial para el empleo de los jóvenes y aplicar el Pacto Mundial para el Empleo de la Organización Internacional del Trabajo.35

El Observatorio Regional de Planificación para el Desarrollo de América Latina y el Caribe señala.

“La adopción de metodologías en los SNIP responde a la necesidad de homogeneizar y dar consistencia a las demandas de recursos para inversión en las distintas áreas y sectores específicos: para evaluar adecuadamente programas y proyectos, los países deben determinar cómo fueron enunciados, cuál es su enfoque metodológico y cómo serán evaluados sus beneficios económicos, sociales y ambientales. Las estructuras de las metodologías de formulación y evaluación de proyectos tienden a ser similares en los países de la región, variando sólo el grado de profundidad en que se tratan los temas”.36

Se consultó el repositorio de metodologías de formulación y evaluación de inversión pública, que se encuentra actualizado y no se encontró que México cuente con un Plan de Inversión

Pública, Metodología, Manual o Guía para la evaluación de Proyectos encaminados al objetivo ocho de la Agenda 2030, ni para las metas enunciadas líneas arriba.

– Actas número 5A

En el 2021 se realizó la 109° Conferencia Internacional del Trabajo, los países miembros de la OIT realizaron el acta 5A, Informes de la Comisión de Respuesta a la Covid, entre los compromisos que asumieron esta:

Situar el objetivo del empleo pleno, productivo y libremente elegido y el trabajo decente, las necesidades de las personas más vulnerables y afectadas por la pandemia, y el apoyo a las empresas sostenibles, el empleo y los ingresos en el núcleo de estrategias con una perspectiva de género, destinadas a construir mejor para el futuro después de la crisis y adaptadas a situaciones específicas, teniendo plenamente en cuenta las circunstancias y las prioridades nacionales (...)

A. Crecimiento económico y empleo inclusivos.

a) Prever una recuperación de base amplia y generadora de empleo con oportunidades de trabajo decente para todos, mediante políticas nacionales de empleo integradas, reconociendo el importante papel del sector privado y del sector público y de la economía social y solidaria (...)

f) Fortalecer los sistemas nacionales de servicios de empleo y las políticas nacionales para proporcionar servicios de empleo de calidad a los trabajadores y los empleadores a fin de mitigar las perturbaciones económicas y del mercado de trabajo inducidas por la crisis, reconociendo cuando proceda el papel complementario de los servicios de empleo privados cuando estén debidamente regulados, de conformidad con las normas de la OIT, incluyendo la prohibición prevista en las mismas de cobrar comisiones y gastos a los trabajadores (...)

C. Protección social universal.

b) Mejorar el acceso a la protección contra el desempleo para dar apoyo a los trabajadores que han perdido sus puestos de trabajo y sus medios de subsistencia debido a la pandemia y para facilitar las transiciones.37

Dichos compromisos también se encuentran adoptados en la Declaración Ministerial de Trabajo y Empleo del G20.

– Objeto de la iniciativa

El objeto de la presente iniciativa es incorporar el inciso w, en la fracción II, artículo 41 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, para establecer que las previsiones de gasto correspondan a un programa de empleo temporal para quienes lo perdieron a causa de la pandemia de la Covid-19 o de desastres naturales que cada año azotan al país

La creación de un Programa de Empleo Temporal, que tenga como objetivo contribuir a impulsar el empleo a mujeres y hombres que enfrentan la desocupación ocasionada por situaciones económicas y sociales adversas, como es el caso de la emergencia sanitaria o desastres naturales, mediante apoyos económicos temporales en la que intervengan diversas secretarias como: la Secretaria del Trabajo y Previsión Social, la Secretaría de Medio Ambiente y Recursos Naturales, la Secretaría de Bienestar, Secretaría de Salud y la Secretaría de Comunicaciones y Transportes para atender de manera conjunta e integral el problema del desempleo en regiones o zonas afectadas.

Lo cual haría que México cumpliera con los constructos internacionales de lo que es parte. A demás de que dicha medida prevendría graves consecuencias económicas y mitigaría los estragos de la pandemia de Covid-19 y sobre todo esta medida actuaría como respaldo para las personas que perdieron su empleo a causa de la crisis sanitaria o de los desastres naturales que cada año afecta al país.

Con la intención de una mejor ilustración de la propuesta de modificación se presentan los siguientes cuadros comparativos:

Inciso W, en la fracción II, artículo 41 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria

Ley Federal de Presupuesto y Responsabilidad Hacendaria

En virtud de lo anteriormente expuesto, me permito someter a la consideración de este Pleno, la siguiente iniciativa con proyecto de

Decreto por medio del cual se adiciona el inciso w en la fracción II del artículo 41 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria

Único. Se adiciona el inciso w en la fracción II, artículo 41 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

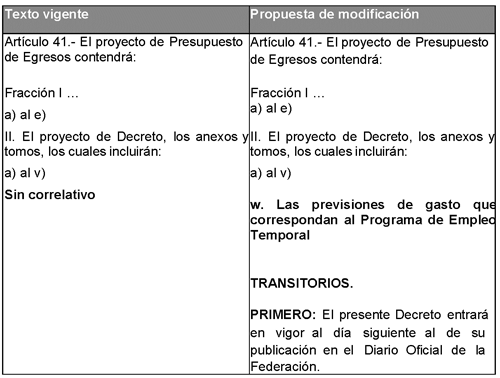

Artículo 41 . El proyecto de Presupuesto de Egresos contendrá:

Fracción I ...

a) al e)

II. El proyecto de decreto, los anexos y tomos, los cuales incluirán:

a) al v)...

w) Las previsiones de gasto que correspondan al Programa de Empleo Temporal

Transitorios

Primero: El presente decreto entrará en vigor al día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 México cómo vamos. (2020). Glosario. 13 de septiembre del 2021, de México cómo vamos Sitio web: https www.mexicocomovamos.mx/glosario/

2 cit.

3 cit.

4 cit.

5 cit.

6 “Recomendación sobre la transición de la economía informal a la economía formal”, 2015, (No 204), OIT.

7 cit.

8 cit.

9 (CFF, Articulo 2., inciso I)

10 SAT, Glosario. “Informe Tributario y de Gestión”, 1ª ed., Servicio de Administración Tributaria, 2013, p 5.

11 Sistema de Información Legislativa. (2021). Paquete económico. 13 de septiembre de 2021, de Sistema de Información Legislativa Sitio web:

http://sil.gobernacion.gob.mx/Glosario/definicionpop.php ?ID=174

12 Atria Raúl, “Políticas Sociales. Concepto y Definición”, Estudios Sociales, Chile, 2005, número 116, pp. 55-56

13 Generación de puestos de trabajo formales. (2021).” Generación de puestos de trabajo formales”. 13 de septiembre de 2021, de México cómo vamos Sitio web:

https://mexicocomovamos.mx/semaforo-nacional/generacion- puestos- trabajo/

14 cit.

15 cit.

16 cit.

17 cit.

18 cit.

19 Conasami (2019), Salarios mínimos vigentes partir del 1 de enero 2020, disponible en:

https://www.gob.mx/cms/uploads/attachment/ file/525061/Tabla_de_salarios_m_nmos_vigentes_apartir_del_01_de_enero_d e_2020.pdf

20 OIT. (2017). “Informe Mundial de la Protección Social 2017 -2019”. 13 de noviembre del 2021, de OIT Sitio web:

https://www.ilo.org/wcmsp5/groups/public/—-dgreports/—-d comm/documents/publication/wcms_624890.pdf

21 OMS. (2020). Alocución de apertura del Director General de la OMS en la rueda de prensa sobre la Covid-19 celebrada el 11 de marzo de 2020. 2020, de Organización Mundial de la Salud Sitio web: https://www.who.int/es/dg/speeches/detail/who-director-general-s-openin g-remarks-at-the-media-briefing-on-covid-19 11-march-2020

22 María Del Pilar Martínez. (2020). En riesgo alto por la pandemia, 44% del empleo en México: OIT. 13 de septiembre de 2021, de El Economista Sitio web:

https://www.eleconomista.com.mx/empresas/En -riesgo-alto-por-la-pandemia-44- del-empleo-en-Mexico-OIT-20201009-0014.html

23 IMSS (2020), datos públicos, trabajadores asegurados: https://public.tableau.com/profile/imss.cpe#!/vizhome/Histrico_4/ Empleo_h?publish=yes, consultado el 3 de junio 2020.

24 Ibídem pp. 43

25 OIT. (2021). Perspectivas Sociales y del Empleo en el Mundo. 14 de septiembre de 2021, de OIT Sitio web:

https://www.ilo.org/wcmsp5/groups/public/—-dgreports/—-d comm/—-publ/documents/publication/wc ms_794492.pdf

26 OCDE. (2021). El empleo debe ser el centro de la recuperación para evitar graves secuelas en la economía y la sociedad, afirma la OCDE. 14 de septiembre de 2021, de OCDE Sitio web:

https://www.oecd.org/centrodemexico/medios/perspectivas- del-empleo-2021.htm

27 Cit.

28 Tomás de la Rosa. (2021). Empleo, una crisis que se aproxima. 14 de septiembre de 2021, de Eje Ce ntral Sitio web:

https://www.ejecentral.com.mx/empleo-una-crisis-que-se-a proxima/

29 Redacción Así Sucede. (2021). Piden empresarios aplicación oportuna de presupuesto para generación de empleos. 13 de septiembre de 2021, de Así Sucede Sitio web:

https://asisucede.com.mx/piden-empresarios-aplicacion-op ortuna- de-presupuesto-para-generacion-de-empleos/

30 (Artículo 5, CPEUM,)

31 (Artículo 2., Ley Federal del Trabajo)

32 OIT. (2009). Acerca del Pacto. 14 de septiembre del 2021, de OIT Sitio web: https://www.ilo.org/jobspact/about/lang—es/index.htm

33 OIT. (2009). Generar empleo. 14 de septiembre de 2021, de OIT Sitio web:

https://www.ilo.org/jobspact/policy/WCMS_DOC_GJP_ARE_ EMP_ES/lang—es/index.htm

34 ONU. (2021). Objetivos del Desarrollo Sostenible. 14 de septiembre del 2021, de ONU Sitio web: https://www.un.org/sustainabledevelopment/es/economic-growth/

35 ONU. (11 de septiembre de 2017). Objetivo de Desarrollo Sostenible 8: Trabajo Decente y Crecimiento Económico. 13 de septiembre de 2021, de Gobierno de México Sitio web:

https://www.gob.mx/agenda2030/articulos/8-trabajo- decente-y-crecimiento-economico

36 Observatorio Regional de Planificación para el Desarrollo de América Latina y el Caribe. (2021). Repositorio de metodologías de formulación y evaluación de Inversión Pública. 13 de septiembre del 2021, de Observatorio Regional de Planificación para el Desarrollo de América Latina y el Caribe Sitio web: https://observatorioplanificacion.cepal.org/es/methodologies/country/22

37 OIT. (16 de junio de 2021). Actas 5A Informes de la Comisión de Respuesta a la Covid. 14 de septiembre de 2021, de OIT Sitio web: https://www.ilo.org/wcmsp5/groups/public/—-ed_norm/—-relconf/documents/ meetingdocument/wcms_803429.pdf

Dado en la honorable Cámara de Diputados, el día 14 de octubre de 2021.

Diputada Annia Sarahí Gómez Cárdenas (rúbrica)

Que reforma los artículos 36 y 72 de la Ley General de Educación, a cargo de la diputada Laura Lorena Haro Ramírez, del Grupo Parlamentario del PRI

Laura Lorena Haro Ramírez, diputada del Grupo Parlamentario del Partido Revolucionario Institucional en la LXV Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto por los artículos 71, fracción II y 72 de la Constitución Política de los Estados Unidos Mexicanos; así como los artículos 6, numeral 1, fracción I; 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración del pleno de esta soberanía iniciativa con proyecto de decreto que modifica los artículos 36 y 72 de la Ley de General de Educación, en materia de salud mental, considerando la siguiente

Exposición de Motivos

La salud mental es un tema que hoy, más que nunca, está vigente en la realidad que enfrenta México y el mundo. Es preciso aclarar que este tema no se resume en una perspectiva simplista en la que se encasille o segmente a la población de acuerdo con un nivel de “daño” que puedan tener u ocasionar.

Al respecto, una investigación de la División de Política Social del Servicio de Investigación y Análisis de la Cámara de Diputados define la salud mental de la siguiente forma:

“La salud mental es un fenómeno complejo determinado por múltiples factores sociales, ambientales, biológicos y psicológicos, e incluye padecimientos como la depresión, la ansiedad, la epilepsia, las demencias, la esquizofrenia, y los trastornos del desarrollo en la infancia, algunos de los cuales se han agravado en los últimos tiempos. En este sentido, lograr que la población conserve la salud mental, además de la salud física, depende, en gran parte, de la realización exitosa de acciones de salud pública, para prevenir, tratar y rehabilitar.

Otro aspecto inherente a la política social es que la salud mental se relaciona al igual que la salud física, con la pobreza, en donde la incidencia de estos padecimientos exige de los afectados mayor proporción de los pocos ingresos que generan, además de lo incapacitantes que resultan, que como consecuencia disminuyen o frenan el potencial de desarrollo de las personas y por tanto de los núcleos familiares”.1

Como se puede apreciar, la salud mental es un asunto de suma complejidad y de amplia relevancia actualmente. Pues la sociedad enfrenta un panorama adverso en el que deben costear dificultades económicas, como la devaluación constante de la moneda, la injusta retribución salarial o la disminución del poder adquisitivo.

Otro factor de amplia relevancia son los problemas sociales derivados de la pandemia y el encono social que ha incrementado paulatinamente, como la pérdida de la cohesión social, el aumento de la violencia y la delincuencia o el enfrentamiento que tienen unos con otros.

Todas las personas se enfrentan a estas dificultades desde los sectores más desprotegidos que son quienes mayores afectaciones tienen, como los sectores más acaudalados.

No obstante, existe un sector de la población en el que reside un compromiso por el futuro del país, y que también se encuentran en alto riesgo, dadas las condiciones estructurales adversas actuales, se habla de todas las personas que se encuentran estudiando en alguna institución pública o privada en todos los niveles.

Esta población se encuentra sumamente vulnerable a las condiciones adversas actuales. Pues, aunado a las mencionadas anteriormente, se enfrentan a una cruda realidad en la que se cuestionan sobre si todos los esfuerzos que realizan puedan ser suficientes para al menos tener posibilidades para poder aspirar a una vida medianamente digna; aunado a todas las presiones y exigencias derivadas de un sistema educativo que busca encasillar a la población de acuerdo a resultados.

Recientemente, la Universidad Autónoma Metropolitana (UAM) elaboró un estudio sobre salud mental en universitarios. Al respecto concluyó2 :

- Alrededor de 50 por ciento de los universitarios padecen Trastorno por Déficit de Atención e Hiperactividad (TDAH).

- 80 por ciento de los que sufren depresión no reciben tratamiento, a pesar de que esos padecimientos comienzan entre los 14 y 15 años.

- La mayor prevalencia de salud mental está en el Déficit de Atención/Hiperactividad, con 14,7 por ciento: 13,3 por ciento con depresión; 5,7 por ciento con trastorno de pánico; 5 por ciento con abuso y dependencia de drogas, y 4,2 por ciento con dependencia de alcohol.

Esta es sólo una muestra de un sector de toda la matrícula estudiantil de todos los niveles en todo el país, ahora traslademos esto a un mayor nivel en el que se considere a las niñas, niños y jóvenes de educación básica y media superior; el problema es más serio aún.

Es momento de hacer verdadera justicia social y procurar la salud mental de todas las personas que se preparan para tener una mejor vida y con ello, contribuir en la construcción del México que se espera y se desea.

Por lo anteriormente expuesto, y con el objeto de mostrar de manera más clara las modificaciones que se pretende llevar a cabo en la Ley General de Educación, se presenta el siguiente cuadro:

Ley General de Educación

Por lo anteriormente expuesto, pongo a consideración de esta soberanía el siguiente

Decreto por el que se modifican los artículos 36 y 72 de la Ley General de Educación

Artículo Único. Se reforman los artículos 36 y 72 de la Ley General de Educación, para quedar como sigue:

Artículo 36. La educación, en sus distintos tipos, niveles, modalidades y opciones educativas, responderá a la diversidad lingüística, regional y sociocultural del país, así como de la población rural dispersa y grupos migratorios, además de las características y necesidades de los distintos sectores de la población.

Con base en las condiciones y sectores antes mencionados, la educación que se imparta en planteles de sostenimiento público como privado en todos los niveles, procurará la promoción y el cuidado de la salud mental de las y los educandos, sin distingo alguno.

Artículo 72. Los educandos son los sujetos más valiosos de la educación con pleno derecho a desarrollar todas sus potencialidades de forma activa, transformadora y autónoma.

Como parte del proceso educativo, los educandos tendrán derecho a:

I. y II. ...

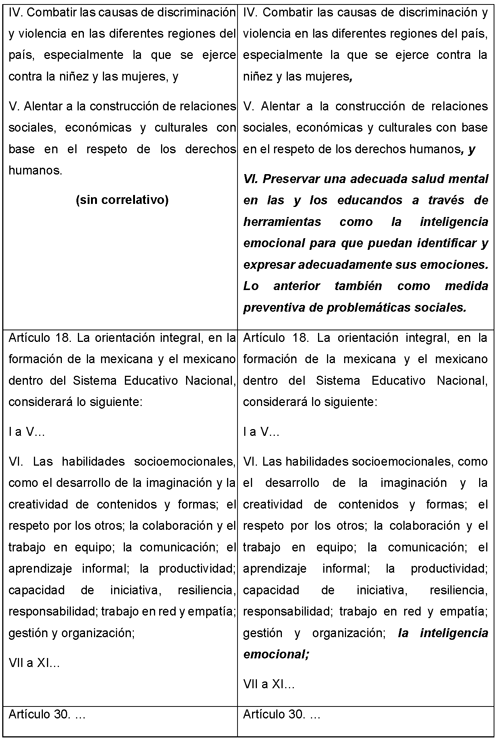

III. Recibir una orientación integral como elemento para el pleno desarrollo de su personalidad, así como el apoyo necesario enfocado en el desarrollo y fortalecimiento de su salud mental ;

IV. a X. ...

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 http://www.salud.gob.mx/unidades/cdi/documentos/SaludMentalMexico.pdf

2 https://clustersalud.americaeconomia.com/sector-publico/mexico-80-de-lo s-universitarios-que-sufren-depresion-no-reciben-tratamiento

Palacio Legislativo de San Lázaro, a 14 de octubre de 2021.

Diputada Laura Lorena Haro Ramírez (rúbrica)

Que reforma el artículo 2o. de la Ley del Impuesto Especial sobre Producción y Servicios, suscrita por diputados integrantes del Grupo Parlamentario de Movimiento Ciudadano

Las suscritas y los suscritos, diputadas y diputados del Grupo Parlamentario de Movimiento Ciudadano de la LXV Legislatura de la Cámara de Diputados, con fundamento en los artículos 71 fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como el Artículo 6, numeral 1, fracción I, y los artículos 77 y 78 del Reglamento de la Cámara de Diputados, someten a la consideración de esta asamblea la iniciativa con proyecto de decreto que reforma la Ley del Impuesto sobre Producción y Servicios, con base en la siguiente

Exposición de Motivos

I. El impuesto especial sobre producción y servicios (IEPS) es un gravamen federal que se aplica a la producción de ciertos bienes y a determinados servicios. Estos bienes y servicios, por lo general, causan un perjuicio social o su consumo no es deseado.1 Por ello, el IEPS grava la enajenación e importación de bienes tales como las bebidas alcohólicas y cerveza, alcoholes, tabacos labrados, bebidas energizantes, bebidas con azúcares añadidos, combustibles fósiles, plaguicidas y alimentos con alto contenido calórico,2 a fin de desincentivar su consumo para evitar perjuicios a la salud humana.

Entre los productos gravados por el IEPS, el que mayores efectos negativos tiene tanto en términos sociales como económicos, es el tabaco. El tabaquismo es uno de los padecimientos más costosos para el erario, ya que se trata de una enfermedad relacionada con otras afecciones, como el cáncer, la cardiopatía isquémica, enfermedades vasculares cerebrales, bronquitis crónica, enfisema pulmonar y la enfermedad pulmonar obstructiva crónica (EPOC).

En su estudio El tabaquismo y su efecto en las finanzas públicas: 2007-2017 , el Centro de Estudios de las Finanzas Públicas de la Cámara de Diputados estimó que, en 2017, las enfermedades atribuibles al tabaquismo tuvieron un impacto negativo en las finanzas públicas por 43 mil 97 millones de pesos. Ello, debido a que en ese año se destinaron recursos públicos para atender dichos padecimientos por 81 mil 97 millones de pesos, mientras que la recaudación por concepto de IEPS a tabaco fue de apenas 39 mil 123.6 millones de pesos. El monto de recaudación equivale apenas al 45.4 por ciento del gasto en salud para tratar enfermedades del tabaquismo.3

La Encuesta más reciente de Salud Nacional (Ensanut 2018), revela que en nuestro país cerca de 15 millones de adultos son fumadores y, de los cuales, aproximadamente la mitad morirá en la próxima década por alguna enfermedad originada por problemas relacionados con el cigarro.4

La actual pandemia por Covid-19 ha dejado al descubierto lo grave y recurrente de las enfermedades crónicas en las y los ciudadanos mexicanos, entre las cuales se encuentran las enfermedades cárdio y cerebrovasculares, las enfermedades pulmonares crónicas, la diabetes y el cáncer, que si bien son completamente prevenibles, lo cierto es que son factores de riesgo claves en la gravedad y muerte generada por la pandemia generada por este nuevo virus. Dichas enfermedades encuentran, entre otros, un punto de convergencia, el tabaquismo, que no solamente tiene un gran impacto por sí mismo en estas enfermedades, sino también directamente en el desarrollo de complicaciones y muertes por Covid-19.5

Por ello, el Centro de Estudios de las Finanzas Públicas de la Cámara de Diputados recomienda: “la forma más eficaz para combatir el consumo de este producto es incrementar la proporción de los impuestos como porcentaje del precio, lo cual es compatible con las mejores prácticas internacionales y es característico de los países con políticas públicas exitosas en materia de control del tabaco”.6

La Organización Mundial de la Salud ha propuesto para los productos del tabaco una tasa impositiva total de al menos el 70 por ciento del precio de venta. En países que han implementado políticas exitosas en la disminución de consumo de tabaco, como Chile y Finlandia, los impuestos tienen una proporción de 84.9 por ciento y 89.1 por ciento del valor de venta, respectivamente.

Asimismo, la OMS señala que países como Francia y Filipinas se han beneficiado a raíz del aumento impositivo sobre los productos de tabaco. El organismo internacional señala que entre 1990 y 2005 se triplicaron en Francia los precios de los cigarros ajustados a la inflación. Ello trajo consigo la disminución de las ventas de más de un 50 por ciento. Además, la OMS indica que en Filipinas, en 2014, tras un año de haber aumentado los impuestos al tabaco, el Gobierno recaudó más ingresos de los previstos, y el 85 por ciento de esos ingresos se utilizaron en servicios de salud.7

Por otra parte, diversos países cuyas políticas han fracasado, tienen tasas impositivas menores a la recomendada por la OMS, por ejemplo: Afganistán (2.30 por ciento), Somalia (4.46 por ciento), China (50.83 por ciento), México (67.29 por ciento) y Brasil (67.95 por ciento).8 Existe una relación entre la disminución en el consumo de tabaco en un país, y la tasa impositiva con que se grava dicho producto, pues el objeto de impuestos como el ISR es precisamente desincentivar el consumo de productos que causa perjuicios sociales.

Además, la OMS señala que los precios elevados en el tabaco son particularmente eficaces para disuadir a los jóvenes de fumar, pues ellos suelen tener ingresos más limitados que los adultos. Asimismo, las personas de escasos recursos tendrían un incentivo negativo para continuar consumiendo tabaco y, por tanto, afectando su salud.9

Claramente, el aumento a la tasa que grava al tabaco no es una medida únicamente impositiva. Tiene como fin aumentar la protección al derecho fundamental a la salud, reconocido por la Constitución Política de los Estados Unidos Mexicanos en su artículo 4. Cabe destacar que, por el principio de progresividad de los derechos humanos, todas las autoridades –incluido, desde luego, el Congreso de la Unión– tienen la obligación de tomar las medidas necesarias para incrementar el grado de garantía de los derechos humanos.

En otros términos, por el principio de progresividad de los derechos humanos, el disfrute de éstos, por parte de los mexicanos, debe ir mejorando gradualmente. Respecto de dicho principio, el Poder Judicial de la federación ha interpretado en la tesis Principio de progresividad de los derechos humanos. Su naturaleza y función en el Estado mexicano: “el principio aludido exige a todas las autoridades del Estado Mexicano, en el ámbito de su competencia, incrementar el grado de tutela en la promoción, respeto, protección y garantía de los derechos humanos y también les impide, en virtud de su expresión de no regresividad, adoptar medidas que sin plena justificación constitucional disminuyan el nivel de la protección a los derechos humanos de quienes se someten al orden jurídico del Estado mexicano.”10

Cabe destacar que el 12 de mayo de 2004, se publicó en el Diario Oficial de la Federación el Convenio Marco para el Control del Tabaco (CMCT), tras haber sido aprobado por el Senado de la República. En este, el Estado Mexicano se comprometió con la comunidad internacional a desarrollar a nivel interno legislación y políticas de control sanitario de los productos del tabaco, así como medidas de protección frente al humo del tabaco.

En ese sentido, el artículo 1o., inciso d) del Convenio Marco, establece que “el control de tabaco” comprende diversas estrategias de reducción de la oferta, la demanda y los daños con objeto de mejorar la salud de la población eliminando o reduciendo el consumo de productos de tabaco y su exposición al humo de éstos.

Posteriormente, el 30 de mayo de 2008, fue publicada la Ley General del Control del Tabaco, cuyos fines son análogos a los planteados en el Convenio Marco. Sin embargo, las acciones que ha ido implementando el Estado mexicano no han resultado efectivas para controlar el consumo del tabaco y sus perniciosos efectos contra la salud humana. La información disponible demuestra que en México, desde la implementación de la LGCT en 2008, ha aumentado el número de fumadores activos:

Recientemente, la Organización Panamericana de la Salud (OPS) ha expresado que, entre los fumadores, el riesgo de enfermedad grave y muerte por Covid-19 se incrementa 40-50 por ciento. Al respecto, el director general de la Organización Mundial de la Salud señaló que, además del riesgo de desarrollar cáncer, enfermedades cardíacas y respiratorias, el riesgo de enfermar gravemente por Covid-19, así como de morir, se incrementa en 50 por ciento más que los no fumadores, por lo cual, dejar de fumar es lo mejor que pueden hacer para reducir el riesgo que entraña el coronavirus. Por ello, instó a todos los países a que provean entornos sin tabaco que ofrezcan información, apoyo y herramientas que las personas necesitan para dejar el tabaco para siempre.12

Por ello, esta organización regional consideró que aumentar los precios de los productos de tabaco a través de los impuestos es la medida que por sí sola es la más costo-efectiva para reducir el consumo de tabaco. Señala que, de acuerdo con estudios del Banco Mundial, un incremento en los precios de 10 por ciento reduce el consumo de tabaco en 4 por ciento en países con ingresos altos y en 8 por ciento en países de ingreso medio y bajo. Destaca que la costo-efectividad del aumento de los impuestos, como la mayoría de las políticas de control de tabaco, es comparable con la de la vacunación infantil en términos de años de vida saludable salvados en relación con el costo de la implementación.13

Derivado de lo anterior, se somete a consideración la siguiente iniciativa con proyecto de:

Decreto que reforma el segundo párrafo del inciso c) de la fracción I del artículo 2o. de la Ley Del Impuesto Especial sobre Producción y Servicios

Único.- Se reforma el segundo párrafo del inciso C de la fracción I del artículo 2o., de la Ley del Impuesto Especial sobre Producción y Servicios, para quedar como sigue:

Artículo 2o. Al valor de los actos o actividades que a continuación se señalan, se aplicarán las tasas y cuotas siguientes:

I. En la enajenación o, en su caso, en la importación de los siguientes bienes:

A) y B)...

C) Tabacos labrados:

1. a 3. ...

Adicionalmente a las tasas establecidas en este numeral, se pagará una cuota de $0.56 por cigarro enajenado o importado. Para los efectos de esta ley se considera que el peso de un cigarro equivale a 0.75 gramos de tabaco, incluyendo el peso de otras sustancias con que esté mezclado el tabaco.

...

D) a J)...

II. ...

III. ...

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. La Cámara de Diputados deberá asignar recursos presupuestales suficientes, en el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2022, para la atención y tratamiento de enfermedades atribuibles al tabaquismo, así como para campañas de salud para la prevención del consumo del tabaco.

Notas

1 Lo que todo contribuyente debe saber. Los impuestos federales, Procuraduría de la Defensa del Contribuyente (Prodecon). Recuperado de: http://imcp.org.mx/wp-content/uploads/2015/06/ANEXO-NOTICIAS-FISCALES-2 08.pdf

2 Ídem.

3 El tabaquismo y su efecto en las finanzas Públicas: 2007-2017, Centro de Estudios de las Finanzas Públicas. Recuperado de: http://www.cefp.gob.mx/publicaciones/nota/2018/notacefp0042018.pdf.

4 Encuesta Nacional de Salud y Nutrición 2018. Componente de SALUD. Recuperado de: https://ensanut.insp.mx/encuestas/ensanut2018/descargas.php

5 Instituto Nacional de Salud Pública. (Julio 2020). El control del tabaco en tiempos de la pandemia por Covid-19. Recuperado de: https://www.insp.mx/avisos/5414-control-tabaco-pandemia-covid-19.html

6 Ibídem, nota 3.

7 La OMS aboga por mayores impuestos al tabaco para salvar más vidas, Organización Mundial de la Salud. Recuperado de:

http://www.who.int/mediacentre/news/releases/2014/no-tob acco-day/es/

8 Ibíd.

9 Organización Mundial de la Salud. (Mayo 2014). “La OMS aboga por mayores impuestos al tabaco para salvar más vidas”. Recuperado de: https://www.who.int/es/news/item/27-05-2014-who-calls-for-higher-tobacc o-taxes-to-save-more-lives

10 Suprema Corte de Justicia de la Nación. “Principio de progresividad de los derechos humanos. Su naturaleza y función en el Estado mexicano”. Recuperado de:

https://sjf.scjn.gob.mx/sjfsist/Paginas/DetalleGeneralV2 .aspx?ID=2010361&Clase=DetalleTesisBL.

11 El dato de fumador activo en 2016 se obtuvo de resultados preliminares de Encodat (Fact Sheet SSA), en el reporte final de Encodat-tabaco no aparece esta categoría, la sustituyen por “fumadores actuales (últimos 30 días)”. Recuperado de:

https://www.gob.mx/cms/uploads/attachment/file/246060/fa ct_comparativo_final_010417_V7.pdf

12 Organización Panamericana de Salud (Mayo 2021). “La OMS ayuda a las personas que abandonan el tabaco a reducir su riesgo de contraer Covid-19 grave”. Recuperado de:

https://www.paho.org/es/noticias/28-5-2021-oms-ayuda-per sonas-que-abandonan-tabaco-reducir-su-riesgo-contraer-covid-19.

13 Organización Panamericana de la Salud. (Septiembre 2021). “Raise: aumentar los impuestos al tabaco (Medidas MPOWER para el control del tabaco)”. Recuperado de: