Gaceta Parlamentaria, año XXI, número 5161-I, jueves 22 de noviembre de 2018

- De la Mesa Directiva, sobre modificación de turno de iniciativa

- De la Secretaría de Gobierno de la Ciudad de México, mediante la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, a fin de exhortar a las autoridades federales y las locales respectivas y la Dirección General de Gestión Jurídica para la Reconstrucción, Recuperación y Transformación de la entidad a garantizar y destinar recursos a atender a los damnificados de las comunidades afectadas de Oaxaca, Chiapas, Guerrero, Veracruz, estado de México, Puebla, Morelos, Ciudad de México y Tlaxcala por los sismos del 7 y 19 de septiembre de 2017, e informar a los ciudadanos sobre el uso de los fondos, las donaciones y los recursos canalizados a la reconstrucción de viviendas y ayuda a la población

- De la Secretaría de Gobernación, mediante la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, para exhortar al Poder Ejecutivo federal a suscribir los convenios de la OIT, en particular el relativo a la protección de la maternidad, referentes al cumplimiento del derecho a la lactancia de las trabajadoras

- Con proyecto de decreto, por el que se modifica la denominación de la sección II del capítulo II del título IV, se reforman los artículos 111 a 113 y se adiciona el artículo 113 A de la Ley del Impuesto sobre la Renta; se adicionan el artículo 2o.-E y un cuarto párrafo a la fracción IV del artículo 43 de la Ley del Impuesto al Valor Agregado; se adiciona un artículo 30 a la Ley del Impuesto Especial sobre Producción y Servicios; se adiciona el artículo 3-C a la Ley de Coordinación Fiscal; y se adiciona el artículo 29-E al Código Fiscal de la Federación, presentada por senadores del Grupo Parlamentario del PAN

- Con proyecto de decreto, por el que se reforma la fracción X del artículo 89 de la Constitución Política de los Estados Unidos Mexicanos, presentada por senadores del Grupo Parlamentario del PAN

De la Mesa Directiva, sobre modificación de turno de iniciativa

Honorable Asamblea

La Presidencia de la Mesa Directiva, de conformidad con lo que establecen los artículos 73 y 74, numeral 2, del Reglamento de la Cámara de Diputados, comunica que se realizó modificación de turno de los siguientes asuntos:

• Iniciativa con proyecto de decreto por el que se reforman, adicionan y derogan diversas disposiciones del Código Penal Federal y de la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia, presentada por la diputada Silvia Lorena Villavicencio Ayala, del Grupo Parlamentario de Morena, el 8 de noviembre de 2018.

“Se turna a las Comisiones Unidas de Justicia, y de Igualdad de Género, para dictamen, y a las Comisiones de Salud, y de Derechos Humanos, para opinión.”

Ciudad de México, a 22 de noviembre de 2018.

Atentamente

Diputado Porfirio Muñoz Ledo (rúbrica)

Presidente

De la Secretaría de Gobierno de la Ciudad de México, mediante la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, a fin de exhortar a las autoridades federales y las locales respectivas y la Dirección General de Gestión Jurídica para la Reconstrucción, Recuperación y Transformación de la entidad a garantizar y destinar recursos a atender a los damnificados de las comunidades afectadas de Oaxaca, Chiapas, Guerrero, Veracruz, estado de México, Puebla, Morelos, Ciudad de México y Tlaxcala por los sismos del 7 y 19 de septiembre de 2017, e informar a los ciudadanos sobre el uso de los fondos, las donaciones y los recursos canalizados a la reconstrucción de viviendas y ayuda a la población

Ciudad de México, a 15 de noviembre de 2018

Diputado Porfirio Muñoz Ledo

Presidente de la Mesa Directiva de la Cámara de Diputados del Congreso de la Unión

Presente

De conformidad a la facultad conferida al licenciado Guillermo Orozco Loreto, secretario de Gobierno de la Ciudad de México en los artículos 23, fracción III, de la Ley Orgánica de la Administración Pública de la Ciudad de México, relativa a la conducción de las relaciones del jefe del Gobierno con órganos de gobierno local y Poderes de la Unión, 18 del Reglamento Interior de la Administración Pública del Distrito Federal y adminiculado con el manual administrativo en su apartado de Organización de la Secretaría de Gobierno, publicado en la Gaceta Oficial de esta ciudad en fecha 26 de noviembre de 2013; por instrucciones del coordinador de Enlace Legislativo, por este medio adjunto el oficio CDMX/ CRRTCDMXR/ DGGJ/ 368/ 2018 signado por el licenciado Jaime Araiza Hernández, director general de Gestión Jurídica para la Reconstrucción, Recuperación y Transformación de la Ciudad de México, mediante el cual remite la respuesta al Punto de Acuerdo emitido por la Cámara de Diputados del Congreso de la Unión y comunicado mediante el similar DGPL 64-11-8-0072.

Cabe señalar que la protección de la información que se adjunta al presente documento queda bajo su estricta responsabilidad, de conformidad con lo señalado por el artículo 68 fracción VI de la Ley General de Transparencia y Acceso a la Información Pública en relación con los artículos 22 y 24 fracciones VIII y XXIII de la Ley de Transparencia, Acceso a la Información Pública y Rendición de Cuentas de la Ciudad de México.

Sin otro particular, reciba un cordial saludo.

Atentamente

Licenciado Óscar Zarrabal Martínez (rúbrica)

Subdirector de Atención y Seguimiento del

Proceso Legislativo de

la Coordinación de Enlace Legislativo de la

Secretaría de Gobierno de la Ciudad de México

Ciudad de México a 13 de noviembre de 2018

Maestro Roberto Guillermo Campos Fuentes

Coordinador de Enlace Legislativo de la Secretaría de Gobierno de la Ciudad de México

Presente

Me refiero a su oficio número SG/ CEL/ PA/DIP/ 003/ 2018 por medio del cual adjunta el oficio DGPL 64-II-8-00 suscrito por la ciudadana vicepresidenta de la Mesa Directiva de la Cámara de Diputados del honorable Congreso de la Unión relativo al punto de acuerdo consistente en “...La Cámara de Diputados exhorta a las autoridades federales y locales responsables, garanticen y destinen los recursos necesarios para atender a las personas damnificadas de las comunidades afectadas de Oaxaca, Chiapas, Guerrero, Veracruz, estado de México, Puebla, Morelos, Ciudad de México y Tlaxcala, con motivo de los pasados sismos, del 7 y 19 de septiembre de 2017, así como informen a la ciudadanía sobre el uso de los fondos, donaciones y recursos destinados a la reconstrucciones de viviendas y ayuda a la población...”

Sobre el particular y con fundamento en los artículos 1, 4, fracción II, 7, 8, fracciones I, II y III, 9 fracciones I, III, XII y XIV de la Ley para la Reconstrucción, Recuperación y Transformación de la Ciudad de México hacia una cada vez más resiliente y artículo 14, tercer párrafo del decreto por el que se reforman diversas disposiciones de la Ley de Presupuesto y Gasto Eficiente del Distrito Federal y del decreto de Presupuesto de Egresos de la Ciudad de México para el Ejercicio Fiscal de 2018 publicado el 23 de febrero de 2018 en la Gaceta Oficial, en vía de colaboración informo a usted que corresponde a esta autoridad la aprobación de los planes de acción de las distintas dependencias de gobierno capitalino para efectos de las labores de Reconstrucción, Recuperación y Transformación de la Ciudad de México, que son del dominio público y se encuentran disponible para su consulta en el siguiente link: https:l/www.plataforma.cdmx.gob.mx/presupuesto/acciones-aprobadas-2018, adjuntando además Glosa Anual de Gobierno, en el que se integra la información de las actividades realizadas por cada dependencia en el marco de sus atribuciones, mismo que remito como Anexo 1 de forma digital a la dirección de correo electrónico: rgcamposf@secgob.cdmx.gob.mx.

Aunado a lo anterior los artículos 3, 4 y 10 de dicha Ley para la Reconstrucción, señala que es responsabilidad de las distintas dependencias de gobierno de la Ciudad de México llevar a cabo las labores de reconstrucción en el ámbito de sus respectivas atribuciones.

En razón de ello y dada la naturaleza jurídica y administrativa bajo la que fue concebida esta autoridad, desde el pasado sismo del 19 de septiembre de 2017, se han generado diversos ordenamientos legales para atender las necesidades de las personas damnificadas los cuales han servido para regular los mecanismos para que las personas afectadas por el fenómeno sísmico puedan acceder a los apoyos y beneficios que la Ley para la Reconstrucción dispone; tales como acuerdos, lineamientos, convocatorias y normas, han sido utilizadas como base para la actuación de las diferentes autoridades de gobierno que se encuentran involucradas en la reconstrucción, recuperación y transformación de esta ciudad, que se sintetizan en el documento denominado “guía de acompañamiento”, en que se desglosan los programas vigentes en materia de Reconstrucción y Rehabilitación estructural, trámites, requisitos y autoridades competentes, mismos que remito en formato digital al correo electrónico ya antes citado que remito vía correo electrónico como Anexo 2.

Las referidas disposiciones fortalecen la atención de los temas vinculados con la afectación de los inmuebles de las personas afectadas, así como el otorgamiento de facilidades administrativas, exenciones de pago y diversos apoyos para la reconstrucción y rehabilitación de vivienda, por parte del Gobierno de la Ciudad de México, tal como se especifica en los 91 documentos publicados en Gaceta Oficial de la Ciudad de México, que también remito vía correo electrónico como Anexo 3 en el documento denominado “Matriz Normativa”.

Finalmente le informo que esta autoridad ha aprobado en diversas sesiones de comisión hasta el momento un total de 155 proyectos ejecutivos a cargo del Instituto para la Seguridad de las Construcciones, relacionados con la rehabilitación o reforzamiento de inmuebles; igualmente, ha aprobado 39 proyectos para la reconstrucción de inmuebles dañados por el sismo a cargo de la Secretaría de Desarrollo Urbano y Vivienda, conforme a los Lineamientos y Tabulador de Pagos de Proyectos de Rehabilitación y Reconstrucción, cuyo detalle también se hace llegar como Anexo 4 a la dirección de correo electrónico antes mencionada.

Sin más por el momento, quedo de usted.

Licenciado Jaime Araiza Hernández (rúbrica)

Director General de Gestión Jurídica para la Reconstrucción-Recuperación de la Ciudad de México

Informe Anexo 1 Anexo 2 Anexo 3De la Secretaría de Gobernación, mediante la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, para exhortar al Poder Ejecutivo federal a suscribir los convenios de la OIT, en particular el relativo a la protección de la maternidad, referentes al cumplimiento del derecho a la lactancia de las trabajadoras

Ciudad de México, a 15 de noviembre de 2018.

Integrantes de la Mesa Directiva de la Cámara de Diputados del honorable Congreso de la Unión

Presentes

En respuesta al oficio número DGPL 64- II -8-0238 signado por la diputada María de los Dolores Padierna Luna, vicepresidenta de la Mesa Directiva de ese órgano legislativo, me permito remitir para los fines procedentes, copia del similar número DEP/1713/18 suscrito por el licenciado Adrián García Becerril, director general de Coordinación Política de la Secretaría de Relaciones Exteriores, así como de su anexo, mediante los cuales responde el acuerdo por el que se exhorta al Poder Ejecutivo federal a suscribir el Convenio 183 de la Organización Internacional del Trabajo sobre la Protección de la Maternidad, referente al cumplimiento del derecho a la lactancia de las mujeres trabajadoras.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Licenciado Felipe Solís Acero (rúbrica)

Subsecretario de Enlace Legislativo y Acuerdos Políticos

Ciudad de México, a 13 de noviembre de 2018.

Licenciado Felipe Solís Acero

Subsecretario de Enlace Legislativo y Acuerdos

Políticos

Secretaría de Gobernación

Con fundamento en el artículo 16, fracción IV, del Reglamento Interior de la Secretaría de Relaciones Exteriores, me permito hacer llegar la respuesta al punto de acuerdo aprobado por la Cámara de Diputados, cuyo resolutivo es el siguiente:

“Único. Exhortar al Poder Ejecutivo federal a suscribir los convenios de la Organización Internacional del Trabajo (OIT), en particular el Convenio sobre la Protección de la Maternidad (número 183), referentes al cumplimiento del derecho a la lactancia de las mujeres trabajadoras.”

Por lo antes expuesto, mucho agradeceré sus amables gestiones para hacer llegar la respuesta anexa a la Mesa Directiva de la Cámara de Diputados.

Sin otro particular, le envío un cordial saludo.

Atentamente

Licenciado Adrián García Becerril (rúbrica)

Director general de Coordinación Política, SRE

Respuesta al punto de acuerdo que exhorta al Poder Ejecutivo federal a suscribir los convenios de la Organización Internacional del Trabajo (OIT), en particular el Convenio sobre la Protección de la Maternidad (número 183), referentes al cumplimiento del derecho a la lactancia de las mujeres trabajadoras.

Al respecto, se informa lo siguiente:

-El Convenio 183 relativo a la Revisión del Convenio sobre la Protección de la Maternidad (revisado) de 1952, adoptado en Ginebra el 15 de junio de 2000, fue sometido por el Ejecutivo federal a consideración de la Cámara de Senadores del honorable Congreso de la Unión el 13 de noviembre de 2000, acompañado del dictamen elaborado por la Secretaría del Trabajo y Previsión Social (STPS), en el que recomendaba no ratificarlo por ser incompatible con el marco jurídico nacional.

-En particular, el artículo 4 del Convenio establece un periodo de licencia de maternidad equivalente, por lo menos, a catorce semanas, mientras que la legislación laboral mexicana prevé un periodo mínimo de doce semanas.

-Asimismo, el citado Instrumento prevé que el monto de las prestaciones pecuniarias proporcionadas en virtud de la licencia de maternidad no debe ser inferior a las dos terceras partes del salario de toda mujer trabajadora, pudiendo ser incluso equivalente a la prestación por concepto de licencia por enfermedad. En ese sentido, la norma nacional tiene mayor alcance puesto que establece que dicha prestación no debe ser inferior al total del salario.

-El Convenio dispone que la incorporación de la madre trabajadora al término de la licencia de maternidad podrá ser al mismo puesto de trabajo o a un puesto equivalente con la misma remuneración. Al respecto, la legislación mexicana es más favorable, dado que prevé la potestad de conservar el empleo y los derechos adquiridos por la relación de trabajo.

Es preciso resaltar que, independientemente de los logros obtenidos a través de las reformas y adiciones a la Ley Federal del Trabajo publicadas el 30 de noviembre de 2012 (artículos 133 y 170 de la Ley Federal del Trabajo), el marco jurídico nacional vigente aún se contrapone con el periodo de licencia de maternidad contemplado en el Convenio, por lo que las disposiciones y circunstancias que impedían la ratificación de este instrumento internacional continúan vigentes.

Con proyecto de decreto, por el que se modifica la denominación de la sección II del capítulo II del título IV, se reforman los artículos 111 a 113 y se adiciona el artículo 113 A de la Ley del Impuesto sobre la Renta; se adicionan el artículo 2o.-E y un cuarto párrafo a la fracción IV del artículo 43 de la Ley del Impuesto al Valor Agregado; se adiciona un artículo 30 a la Ley del Impuesto Especial sobre Producción y Servicios; se adiciona el artículo 3-C a la Ley de Coordinación Fiscal; y se adiciona el artículo 29-E al Código Fiscal de la Federación, presentada por senadores del Grupo Parlamentario del PAN

Ciudad de México, 13 de noviembre de 2018.

Secretarios de la Cámara de Diputados

Presentes

Comunico a ustedes que, en sesión celebrada en esta fecha, los senadores del Grupo Parlamentario del Partido Acción Nacional presentaron iniciativa con proyecto de decreto por el que se modifica la denominación de la Sección II del Capítulo II del Título IV, se reforman los artículos 111, 112 y 113 y se adiciona el artículo 113 A de la Ley del Impuesto Sobre la Renta; se adicionan un artículo 2-E y un cuarto párrafo a la fracción IV del artículo 43 de la Ley del Impuesto al Valor Agregado; se adiciona un artículo 30 a la Ley del Impuesto Especial sobre Producción y Servicios; se adiciona un artículo 3-C a la Ley de Coordinación Fiscal; y se adiciona un artículo 29-E al Código Fiscal de la Federación.

Con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175, párrafo 1, 176, 177, párrafo 1, y 178 del Reglamento del Senado, se dispuso que dicha iniciativa, misma que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senadora Antares Guadalupe Vázquez Alatorre (rúbrica)

Secretaria

Senador Martí Batres Guadarrama

Presidente de la Mesa Directiva

Senado de la República LXIV Legislatura

Presente

Los suscritos, senadoras y senadores de la República integrantes de la LXIV Legislatura al Congreso de la Unión y del Grupo Parlamentario del Partido Acción Nacional, con fundamento en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; así como por los artículos 8, numeral 1, fracción I; 164, numeral 3; 169 y 172 del Reglamento del Senado de la República, sometemos a la consideración del pleno, con aval de grupo, la siguiente iniciativa con proyecto de decreto por el que se modifica la denominación de la Sección II del Capítulo II del Título IV, se reforman los artículos 111, 112 y 113 y se adiciona el artículo 113-A de la Ley del Impuesto Sobre la Renta; se adicionan un artículo 2-E y un cuarto párrafo a la fracción IV del artículo 43 de la Ley del Impuesto al Valor Agregado; se adiciona un artículo 30 a la Ley del Impuesto Especial sobre Producción s Servicios; se adiciona un artículo 3-C a la Ley de Coordinación Fiscal; y se adiciona un artículo 29-E al Código Fiscal de la Federación , al tenor de la siguiente:

Exposición de Motivos

En septiembre del 2013, el presidente Enrique Peña Nieto presentó, dentro del paquete económico para el ejercicio fiscal 2014, lo que se conoció corno la reforma social y hacendaría.

Este paquete económico incluía, entre otras iniciativas, la que reformaba, adicionaba y derogaba diversas disposiciones de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios y del Código Fiscal de la Federación, la que expedía una nueva Ley del Impuesto Sobre la Renta; así como la que reformaba adicionaba y derogaba diversas disposiciones de la Ley de Coordinación Fiscal.

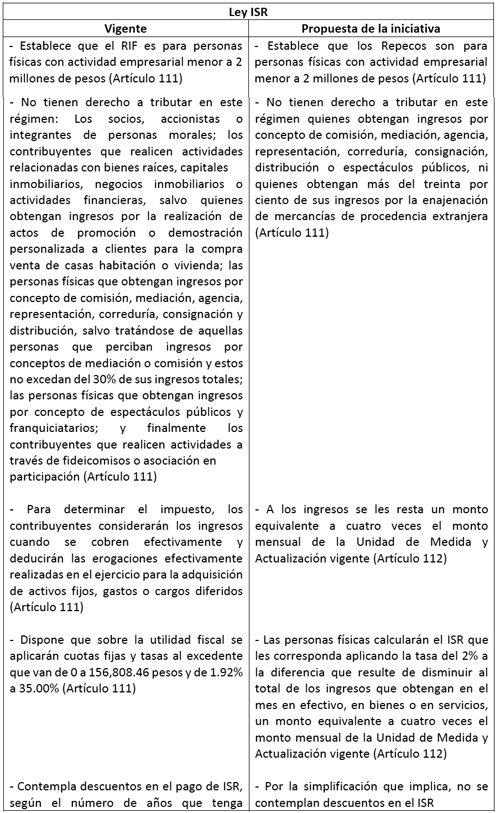

En el caso de la Ley del Impuesto sobre la Renta, se hicieron modificaciones para desaparecer el Régimen de Pequeños Contribuyentes o Repecos. En su lugar, se creó el Régimen de Incorporación Fiscal. En consecuencia, los Repecos pasaron automáticamente a este nuevo régimen.

Según la propuesta presidencial de reforma hacendaria, el Régimen de Incorporación Fiscal (RIF) pretendía que las personas físicas con actividades empresariales e ingresos inferiores a 2 millones de pesos tuvieran facilidades para el cumplimiento de sus obligaciones fiscales.

Entre las características del RIF es que las empresas se ven obligadas a transitar al régimen general, ya sea porque rebasan el tope establecido, arriba del cual deben contribuir en el régimen general porque establece un límite de su permanencia en el régimen simplificado por un plazo que comprende 10 años.

Para convencerlos de las bondades de tributar en el nuevo régimen, el Ejecutivo les ofreció en la propuesta incorporarlos a servicios de seguridad social.

No obstante, la propuesta del Ejecutivo impuso una serie de obligaciones normativas que resultan muy complejas para ser administradas por los pequeños contribuyentes. Por todo ello, la simplificación ofrecida no era sostenible.

En contraste, en el Régimen de Pequeños Contribuyentes, éstos podían con mucha facilidad cumplir con sus obligaciones mediante el pago de una cuota fija en la tesorería o secretaría de finanzas de la entidad federativa donde los contribuyentes de este régimen obtenían sus ingresos.

De acuerdo con información del Censo Económico 2014, realizado por el Inegi, las microempresas representan el 97.4 por ciento del total de empresas en el país y generan 50 por ciento del empleo, por lo que constituyen un segmento estratégico para la economía nacional.

Además, los micro y pequeños contribuyentes tienen una extendida participación en el pequeño comercio, en los mercados públicos y en micronegocios dedicados a diversas actividades de transformación y servicios.

Por lo tanto, se encuentran presentes en actividades muy importantes para resolver la necesidad de hacer llegar mercancías, bienes y servicios a los consumidores finales.

No obstante, regularmente son personas físicas y micronegocios que se caracterizan por disponer de poco capital, tecnología y bajos niveles de operación. La administración que llevan de sus operaciones no es muy compleja y, en muchos casos, apoyarse en terceros para llevar la contabilidad de sus negocios les puede significar un costo que consume sus márgenes de ganancia.

Además, en la mayoría de los casos sus empleados o responsables son personas de su propia familia en sus tiempos disponibles y, salvo excepciones, sus posibilidades de desarrollo son muy limitadas porque operan en entornos que no generan una demanda fuerte, y porque se ubican en zonas marginadas o de poca capacidad económica.

Estas son algunas de las razones que justifican la necesidad de ofrecer a este sector un trato distinto como contribuyentes, como lo hacen en otras economías, para ayudarlos a crecer ya tener posibilidades de generar empleo o autoempleo.

Desafortunadamente, se impuso la reforma fiscal de 2013 y ello provocó complicaciones negativas para este sector que declaraba bajo el Régimen de Pequeños Contribuyentes. Entre estas complicaciones podemos mencionar:

1. A partir de 2014, varias de las obligaciones de los ahora ex Repecos se realizan por internet, como la de entregar a sus clientes facturas electrónicas. Por lo tanto, se dio un alto desconocimiento respecto lo que implicaba la expedición de facturas electrónicas. Se presentaron problemas de saturación en las oficinas del SAT para recibir orientación directa y en lugares donde proporcionaron pláticas sobre las facturas electrónicas y el Régimen de Incorporación Fiscal.

2. También existieron, y aún existen, miles de contribuyentes que no cuentan con computadora o teléfono con internet, ni con recursos para adquirirlos. Por lo tanto, quienes desean estar al corriente en sus obligaciones, se ven obligados a adquirir un equipo de cómputo y contar con internet, pagar a terceros o acudir al SAT. En este punto, vale la pena señalar que, de acuerdo con la Encuesta sobre Disponibilidad y Uso de las Tecnologías de la Información en los Hogares 2017, elaborada por el Instituto Nacional de Estadística y Geografía, sólo el 45.4 por ciento de los hogares del país cuenta con computadora y apenas el 50.9 por ciento cuenta con internet, ya sea mediante una conexión fija o de tipo móvil. Por tanto, los micro y pequeños contribuyentes no están familiarizados con el uso de una computadora, internet y el sistema de servicios del SAT.

3. La exigencia de recursos informáticos lejos de convertirse en un instrumento opcional para la modernización de sus negocios, en la realidad se ha convertido para los pequeños contribuyentes en un trámite complejo, tortuoso, obligatorio y caro debido a los esquemas de validación, a los formatos utilizados por Hacienda y las sanciones, por lo que se obliga a los pequeños negocios y a las personas físicas a depender de terceros, encareciendo su administración para cumplir con sus obligaciones fiscales.

4. Aunque en los años en que se ha aplicado el RIF, la tasa del impuesto sobre la renta para pequeños contribuyentes ha sido reducida, están obligados a presentar información sobre ingresos, egresos y proveedores, lo cual implica un alto costo administrativo. Lejos de facilitar y establecer reglas accesibles para que el contribuyente cumpla sus obligaciones, se imponen más requisitos y sanciones, aunque en estos años no se han aplicado.

5. Además, los pequeños contribuyentes deben hacer frente a una competencia brutal de las tiendas de conveniencia que disponen de financiamiento directo por parte de sus empresas matrices y tienen mayor acceso a la tecnología y variedad de mercancías.

A todo esto hay que agregar que, desde la aprobación de la “tóxica” reforma fiscal en 2013, la economía nacional entró en una etapa de lento crecimiento.

Esta situación ha orillado a muchos pequeños contribuyentes a pensar en cerrar sus negocios o irse a la informalidad, e incluso generó protestas contra la reforma hacendaria en algunas entidades, como Aguascalientes, Jalisco, Querétaro, Sinaloa, Yucatán y Guanajuato, por citar ejemplos.

Por eso, la iniciativa que hoy presentamos busca reestablecer el marco normativo que permita a las personas físicas que realizan actividades empresariales, recuperar su carácter de contribuyentes con baja capacidad administrativa y económica, el cual estaba contemplado en el Régimen de Pequeños Contribuyentes, en la Ley de ISR que fue abrogada en el año 2013.

Esto favorecerá que los micronegocios del país cumplan fácilmente con sus obligaciones, sin que el pago de impuesto se convierta en una carga administrativa compleja y onerosa para sus finanzas.

En la mayoría de las economías se reconoce la necesidad de establecer esquemas que faciliten el cumplimiento de las obligaciones fiscales en general y más en aquellos contribuyentes (pequeños comercios, microempresas, profesionistas independientes, pequeños productores) que por su tamaño, o por lo reducido de sus inversiones y de sus operaciones, requieren que se apliquen medidas para facilitarles su operación y cumplimiento.

En síntesis, los beneficios que tendrán las personas con actividad empresarial que ingresen al régimen de Repecos que se propone, serán:

-Permanencia en este régimen de forma ilimitada mientras sus ingresos anuales no excedan el límite de 2 millones de pesos.

-Sólo estarán obligados a llevar un registro de sus ingresos diarios, ya sea de manera impresa o electrónica.

-Entregarán a sus clientes copias de las notas de venta y conservarán originales de las mismas. Dichos comprobantes podrán ser impresos o electrónicos. El SAT podrá liberar de la obligación de expedir dichos comprobantes en operaciones menores a $100.00.

-Se ampliará de 5 mil a 10 mil pesos el monto a partir del cual los pagos de compras deben efectuarse mediante cheque, tarjeta de crédito, débito o de servicios de transferencia electrónica de fondos.

-Podrán realizar pagos bimestrales, trimestrales o semestrales, según la actividad y zona donde se encuentre. Además, el SAT y las entidades federativas con convenio podrán estimar el ingreso gravable del contribuyente y determinar así el pago de cuotas fijas de ISR e IVA.

-Para determinar el ISR a pagar de estos contribuyentes, a los ingresos se les restará un monto equivalente a cuatro veces el monto mensual de la UMA vigente. A la diferencia resultante se le aplicará una tasa de sólo 2 por ciento. No obstante, como ya se ha señalado, las entidades federativas con convenio podrán estimar el ingreso gravable del contribuyente y determinar así el pago de cuotas fijas de ISR e IVA, con el fin de que el pago de impuestos sea más sencillo y estable para los contribuyentes.

Con esta iniciativa, las cargas fiscal y administrativa para las personas físicas con actividad empresarial se verán reducidas de manera muy importante, dejándoles más ingresos para ellos mismos y para fortalecer sus micronegocios.

Para ejemplificar la reducción que obtendrían en la carga fiscal, veamos el caso de un pequeño contribuyente con ingresos grava bies de 1.2 millones de pesos anuales, es decir, 200 mil pesos bimestrales. Con el régimen vigente actual (RIF), esta persona pagaría por ISR en 10 años, descontando estímulos y suponiendo ingresos constantes, 1 millón 216 mil 747.81 pesos. En cambio, con el régimen Repecos solo pagaría en 10 años 240 mil pesos, es decir, desembolsaría cinco veces menos impuestos de lo que debe pagar actualmente.

Esto es justicia fiscal: Devolverles a los pequeños contribuyentes su capacidad de ingreso que les fue arrebatada en este sexenio, para que mejoren su calidad de vida.

Por otra parte, en la propuesta se incentiva a estados y municipios para que apoyen los esfuerzos de recaudación y a la vez fortalezcan sus finanzas, ya que las entidades federativas que celebren convenio con la Federación para recaudar el Impuesto Sobre la Renta (ISR) de pequeños contribuyentes recibirán como incentivo el 100 por ciento de lo que recauden por concepto de Impuesto al Valor Agregado (lVA) y el Impuesto Especial sobre Producción y Servicios (IEPS) de estos mismos contribuyentes.

En el caso de los municipios de los estados y Ciudad de México participarán con el 80 por ciento de la recaudación de ISR que se obtenga de los pequeños contribuyentes, que a partir del 1 de enero de 2019 se incorporen al Registro Federal de Contribuyentes como resultado de actos de verificación de las autoridades municipales.

Por otra parte, si los estados convienen coadyuvar con los municipios en los actos de verificación para incorporar a nuevos micronegocios al Registro Federal, entonces la recaudación que se obtenga de los nuevos contribuyentes por concepto de ISR se irá en un 75 por ciento a los municipios, 10 por ciento a los estados y 15 por ciento a la Federación.

A continuación, se presenta un cuadro comparativo de la iniciativa de reforma para reinstaurar los Repecos en sustitución del RIF:

Finalmente, también hay que señalar que el RIF ha sido muy costoso para el erario dado que, de 2014 a 2017, de acuerdo con datos del SAT, el gobierno federal ha dejado de recaudar alrededor de 104 mil 600 millones de pesos por el otorgamiento de estímulos fiscales, mientras que la recaudación acumulada apenas ha sido por 17 mil 600 millones de pesos.

Específicamente en 2017, los contribuyentes bajo el RIF generaron una recaudación de 6 mil 662.1 millones de pesos, mientras que los estímulos fiscales que se les otorgaron fueron de 27 mil 107.1 millones.

De esta manera, el RIF le ha costado al gobierno federal casi seis veces más de lo que ha logrado recaudar.

Es importante puntualizar que en 2017 el gobierno federal recaudó 1.57 billones de pesos por concepto de ISR, por lo tanto los contribuyentes bajo el RIF apenas participaron con el 0.42 por ciento de lo que obtiene la Federación por este impuesto.

En resumen, la reforma hacendaria implementada por el gobierno de Enrique Peña Nieto ha generado una serie de efectos indeseables en la economía del país y en los contribuyentes.

Por una parte, ha limitado el crecimiento económico y ha disparado la inflación y los precios de los energéticos, lo que ha golpeado duramente el bolsillo de millones de mexicanos, sobre todo de los que perciben menores ingresos.

Además, la “tóxica” reforma fiscal ha obligado a millones de contribuyentes a pagar más impuestos y, en particular a las microempresas, las ha arrastrado a cumplir con sus obligaciones bajo esquemas mucho más complejos y que al paso del tiempo les significarán mayores obligaciones y tasas impositivas.

Esto va en contra de cualquier lógica económica que pretenda hacer de la política fiscal un instrumento que financie el gasto público de manera responsable, y a que a su vez promueva las inversiones, el crecimiento y la generación de empleos.

Por ello, hacemos un llamado a aprobar la presente iniciativa, a fin de que a la brevedad se corrija el grave daño que la reforma hacendaria provocó a miles de microempresarios con la desaparición del Régimen de Pequeños Contribuyentes. Hagámoslo, es lo justo.

En atención de lo antes expuesto, sometemos a la consideración del pleno de esta Soberanía la siguiente iniciativa con proyecto de

Decreto por el que se modifica la denominación de la Sección II del Capítulo II del título IV, se reforman los artículos 111, 112 y 113 y se adiciona el artículo 113-A de la Ley del Impuesto sobre la Renta; se adicionan un artículo 2-E y un cuarto párrafo a la fracción IV del artículo 43 de la Ley del Impuesto al Valor Agregado; se adiciona un artículo 30 a la Ley del Impuesto Especial sobre Producción s Servicios; se adiciona un artículo 3-C a la Ley de Coordinación Fiscal; y se adiciona un artículo 29-E al Código Fiscal de la Federación

Artículo Primero. Se modifica la denominación de la Sección II del Capítulo II del Título IV, se reforman los artículos 111, 112 y 113 y se adiciona el artículo 113-A a la Ley del Impuesto sobre la Renta, para quedar como sigue:

Sección II

Del Régimen de Pequeños Contribuyentes

Artículo 111. Las personas físicas que realicen actividades empresariales, que únicamente enajenen bienes o presten servicios al público en general, podrán optar por pagar el impuesto sobre la renta en los términos establecidos en esta Sección, siempre que los ingresos propios de su actividad empresarial y los intereses obtenidos en el año de calendario anterior, no hubieran excedido de la cantidad de dos millones de pesos.

Los contribuyentes a que se refiere este artículo que inicien actividades podrán optar por pagar el impuesto conforme a lo establecido en esta Sección, cuando estimen que sus ingresos del ejercicio no excederán del límite a que se refiere este artículo. Cuando en el ejercicio citado realicen operaciones por un periodo menor de doce meses, para determinar el monto a que se refiere el párrafo anterior, dividirán los ingresos manifestados entre el número de días que comprende el periodo y el resultado se multiplicará por 365 días; si la cantidad obtenida excede del importe del monto citado, en el ejercicio siguiente no se podrá tributar conforme a esta Sección.

Los copropietarios que realicen las actividades empresariales en los términos del primer párrafo de este artículo podrán tributar conforme a esta Sección, cuando no lleven a cabo otras actividades empresariales y siempre que la suma de los ingresos de todos los copropietarios por las actividades empresariales que realizan en copropiedad, sin deducción alguna, no excedan en el ejercicio inmediato anterior de la cantidad establecida en el primer párrafo de este artículo y siempre que el ingreso que en lo individual le corresponda a cada copropietario por dicha copropiedad, sin deducción alguna, adicionado de los intereses obtenidos por el mismo copropietario, en el ejercicio inmediato anterior, no hubieran excedido del límite a que se refiere este artículo. Los copropietarios a que se refiere este párrafo estarán a lo dispuesto en el segundo párrafo de la fracción 11 del artículo 113 de esta Ley.

Los contribuyentes a que se refiere este artículo podrán pagar el impuesto sobre la renta en los términos de esta Sección, siempre que, además de cumplir con los requisitos establecidos en la misma, presenten ante el Servicio de Administración Tributaria a más tardar el día 15 de febrero de cada año, una declaración informativa de los ingresos obtenidos en el ejercicio inmediato anterior. Los contribuyentes que utilicen máquinas registradoras de comprobación fiscal quedarán liberados de presentar la información a que se refiere este párrafo.

No podrán pagar el impuesto en los términos de esta Sección quienes obtengan ingresos a que se refiere este Capítulo por concepto de comisión, mediación, agencia, representación, correduría, consignación, distribución o espectáculos públicos, ni quienes obtengan más del treinta por ciento de sus ingresos por la enajenación de mercancías de procedencia extranjera.

Quienes cumplan con los requisitos establecidos para tributar en esta Sección y obtengan más del treinta por ciento de sus ingresos por la enajenación de mercancías de procedencia extranjera, podrán optar por pagar el impuesto en los términos de la misma, siempre que apliquen una tasa del 20 por ciento al monto que resulte de disminuir al ingreso obtenido por la enajenación de dichas mercancías, el valor de adquisición de las mismas, en lugar de la tasa establecida en el artículo 112 de esta Ley. El valor de adquisición a que se refiere este párrafo será el consignado en la documentación comprobatoria. Por los ingresos que se obtengan por la enajenación de mercancías de procedencia nacional, el impuesto se pagará en los términos del artículo 112 de esta Ley.

Los contribuyentes a que se refiere el párrafo anterior deberán conservar la documentación comprobatoria de la adquisición de la mercancía de procedencia extranjera, misma que deberá reunir los requisitos establecidos en el artículo 29-A del Código Fiscal de la Federación.

Las autoridades fiscales, en el ejercicio de sus facultades de comprobación, podrán estimar que menos del treinta por ciento de los ingresos del contribuyente provienen de la enajenación de mercancías de procedencia extranjera, cuando observen que la mercancía que se encuentra en el inventario de dicho contribuyente valuado al valor de precio de venta, es de procedencia nacional en el setenta por ciento o más.

Cuando el autor de una sucesión haya sido contribuyente de esta Sección y en tanto no se liquide la misma, el representante legal de ésta continuará cumpliendo con lo dispuesto en esta Sección.

La cantidad límite a la que los contribuyentes deberán sujetarse para poder realizar el pago del impuesto sobre la renta en los términos y condiciones descritos en esta sección, se actualizará anualmente de conformidad con el índice Nacional de Precios al Consumidor que emita el Instituto Nacional de Estadística y Geografía.

Artículo 112. Las personas físicas que paguen el impuesto en los términos de esta Sección calcularán el impuesto que les corresponda en los términos de la misma, aplicando la tasa del 2 por ciento a la diferencia que resulte de disminuir al total de los ingresos que obtengan en el mes en efectivo, en bienes o en servicios, un monto equivalente a cuatro veces el monto mensual de la Unidad de Medida y Actualización vigente.

Cuando los contribuyentes realicen pagos con una periodicidad distinta a la mensual conforme a lo dispuesto en el penúltimo párrafo de la fracción VI del artículo 113 de esta Ley, los ingresos y la disminución que les corresponda en los términos del párrafo anterior, se multiplicarán por el número de meses al que corresponda el pago.

Los ingresos por operaciones en crédito se considerarán para el pago del impuesto hasta que se cobren en efectivo, en bienes o en servicios.

Para los efectos de la participación de los trabajadores en las utilidades de las empresas, la renta gravable a que se refiere el inciso e) de la fracción IX del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos y el artículo 120 y 127, fracción III, de la Ley Federal del Trabajo, será la cantidad que resulte de multiplicar por el factor de 7.35 el impuesto sobre la renta que resulte a cargo del contribuyente.

Artículo 113. Los contribuyentes sujetos al régimen previsto en esta Sección tendrán las obligaciones siguientes:

I. Solicitar su inscripción en el Registro Federal de Contribuyentes.

II. Presentar ante las autoridades fiscales a más tardar el 31 de marzo del ejercicio en el que comiencen a pagar el impuesto conforme a esta Sección o dentro del primer mes siguiente al de inicio de operaciones el aviso correspondiente. Asimismo, cuando dejen de pagar el impuesto conforme a esta Sección, deberán presentar el aviso correspondiente ante las autoridades fiscales, dentro del mes siguiente a la fecha en que se dé dicho supuesto.

Cuando los ingresos propios de la actividad empresarial adicionados de los intereses, obtenidos por el contribuyente en el periodo transcurrido desde el inicio del ejercicio y hasta el mes de que se trate, excedan de la cantidad señalada en el primer párrafo del artículo 111 de esta Ley o cuando no presente la declaración informativa a que se refiere el cuarto párrafo del citado artículo estando obligado a ello, el contribuyente dejará de tributar en los términos de esta Sección y deberá tributar en los términos de la Sección I de este Capítulo, según corresponda, a partir del mes siguiente a aquél en que se excedió el monto citado o debió presentarse la declaración informativa, según sea el caso.

Cuando los contribuyentes dejen de pagar el impuesto conforme a esta Sección, en ningún caso podrán volver a tributar en los términos de la misma. Tampoco podrán pagar el impuesto conforme a esta Sección, los contribuyentes que hubieran tributado en los términos de la Sección I de este Capítulo, salvo que hubieran tributado en la mencionada Sección hasta por los dos ejercicios inmediatos anteriores, siempre que éstos hubieran comprendido el ejercicio de inicio de actividades y el siguiente y que sus ingresos en cada uno de dichos ejercicios no hubiesen excedido de la cantidad señalada en el primero y segundo párrafos del artículo 111 de esta Ley.

Los contribuyentes a que se refiere el párrafo anterior continuarán llevando la contabilidad de conformidad con el Código Fiscal de la Federación, su Reglamento y el Reglamento de esta Ley, durante el primer ejercicio en que se ejerza la opción a que se refiere el párrafo anterior. Cuando los ingresos en el primer semestre del ejercicio en el que ejerzan la opción sean superiores a la cantidad señalada en el primer párrafo del artículo 111 de esta Ley dividida entre dos, dejarán de tributar en términos de esta Sección y pagarán el impuesto conforme a la Sección 1 de este Capítulo, debiendo efectuar el entero de los pagos provisionales que le hubieran correspondido conforme a la Sección mencionada, con la actualización y recargos correspondientes al impuesto determinado en cada uno de los pagos.

Los contribuyentes a que se refiere el segundo párrafo de esta fracción que en el primer semestre no rebasen el límite de ingresos a que se refiere el párrafo anterior y obtengan en el ejercicio ingresos superiores a la cantidad señalada en el primer párrafo del artículo 111 de esta Ley, pagarán el impuesto del ejercicio de acuerdo a lo establecido en las Sección I de este Capítulo, pudiendo acreditar contra el impuesto que resulte a su cargo, los pagos que por el mismo ejercicio, hubieran realizado en los términos de esta Sección. Adicionalmente, deberán pagar la actualización y recargos correspondientes a la diferencia entre los pagos provisionales que les hubieran correspondido en términos de las Sección 1 de este Capítulo y los pagos que se hayan efectuado conforme a esta Sección; en este caso no podrán volver a tributar en esta Sección.

III. Efectuar el pago de las erogaciones relativas a sus compras o inversiones en mercancías, equipo o servicios, cuyo importe sea superior a $10,000.00, mediante cheque, tarjeta de crédito, débito o de servicios de transferencia electrónica de fondos. Conservar comprobantes que reúnan requisitos fiscales, por las compras de bienes nuevos de activo fijo que usen en su negocio cuando el precio sea superior a $2,000.00

IV. Llevar un registro de sus ingresos diarios.

Se considera que los contribuyentes que paguen el impuesto en los términos de esta Sección, cambian su opción para pagar el impuesto en los términos de las Sección I de este Capítulo, cuando expidan uno o más comprobantes que reúnan los requisitos fiscales que señala el Código Fiscal de la Federación y su Reglamento, a partir del mes en que se expidió el comprobante de que se trate.

También se considera que cambian de opción en los términos del párrafo anterior, los contribuyentes que reciban el pago de los ingresos derivados de su actividad empresarial, mediante traspasos de cuentas en instituciones de crédito o casas de bolsa, cuando en este caso se cumpla alguno de los requisitos que establece el artículo 29-E del Código Fiscal de la Federación, a partir del mes en que se reciba el traspaso de que se trate.

V. Entregar a sus clientes copias de las notas de venta y conservar originales de las mismas. Estas notas deberán reunir los requisitos a que se refieren las fracciones I, II y III del artículo 29-A del Código Fiscal de la Federación y el importe total de la operación en número o letra. Para estos efectos los contribuyentes podrán expedir dichos comprobantes en forma impresa o por vía electrónica, con la posibilidad de utilizar para ello la herramienta electrónica de servicio de generación gratuita de factura electrónica que se encuentra en la página de Internet del Servicio de Administración Tributaria.

En los casos en que los contribuyentes utilicen máquinas registradoras de comprobación fiscal, podrán expedir como comprobantes simplificados la copia de la parte de los registros de auditoría de dichas máquinas en la que aparezca el importe de la operación de que se trate.

El Servicio de Administración Tributaria, mediante reglas de carácter general podrá liberar de la obligación de expedir dichos comprobantes tratándose de operaciones menores a $100.00.

VI. Presentar, a más tardar el día 17 del mes inmediato posterior a aquel al que corresponda el pago, declaraciones mensuales en las que se determinará y pagará el impuesto conforme a lo dispuesto en los artículos 111 y 112 de esta Ley. Los pagos mensuales a que se refiere esta fracción, tendrán el carácter de definitivos.

Los pagos a que se refiere esta fracción se enterarán ante las oficinas autorizadas de la entidad federativa en la cual el contribuyente obtenga sus ingresos, siempre que dicha entidad federativa tenga celebrado convenio de coordinación para administrar el impuesto a que se refiere esta Sección. En el caso de que la entidad federativa en donde obtenga sus ingresos el contribuyente no celebre el citado convenio o éste se dé por terminado, los pagos se enterarán ante las oficinas autorizadas por las autoridades fiscales federales.

Para los efectos de esta fracción, cuando los contribuyentes a que se refiere esta Sección tengan establecimientos, sucursales o agencias en dos o más entidades federativas, enterarán los pagos mensuales en cada entidad considerando el impuesto que resulte por los ingresos obtenidos en la misma.

El Servicio de Administración Tributaria y, en su caso, las entidades federativas con las que se celebre convenio de coordinación para la administración del impuesto establecido en esta Sección, podrán ampliar los periodos de pago, a bimestral, trimestral o semestral, tomando en consideración la rama de actividad o la circunscripción territorial, de los contribuyentes.

Las entidades federativas con las que se celebre convenio de coordinación para la administración del impuesto establecido en esta Sección, podrán estimar el ingreso gravable del contribuyente y determinar cuotas fijas para cobrar el impuesto respectivo.

VII. Tratándose de las erogaciones por concepto de salarios, los contribuyentes deberán efectuar la retención y el entero por concepto del impuesto sobre la renta de sus trabajadores, conforme a las disposiciones previstas en esta Ley y su Reglamento. Esta obligación podrá no ser aplicada hasta por tres trabajadores cuyo salario no exceda del salario mínimo general del área geográfica del contribuyente elevado al año.

VIII. No realizar actividades a través de fideicomisos.

Los contribuyentes que, habiendo pagado el impuesto conforme a lo previsto en esta Sección, cambien de Sección, deberán, a partir de la fecha del cambio, cumplir con las obligaciones previstas en el artículo 110 de esta Ley.

Cuando los contribuyentes enajenen a título oneroso la totalidad de la negociación, activos, gastos y cargos diferidos, el adquirente no podrá ser sujeto del Régimen de regulado en esta Sección, y en consecuencia, deberá enterar el impuesto con apego al régimen que le corresponda en atención a la naturaleza y la finalidad de la actividad empresarial o profesional que desarrolle.

Artículo 113 A. Los contribuyentes que ya no reúnan los requisitos para tributar en los términos de esta Sección u opten por hacerlo en los términos de la Sección I, pagarán el impuesto conforme a esta Sección, y considerarán como fecha de inicio del ejercicio para efectos del pago del impuesto conforme a dicha Sección, aquélla en que se dé dicho supuesto.

Los pagos provisionales que les corresponda efectuar en el primer ejercicio conforme a la Sección I de este Capítulo, cuando hubieran optado por pagar el impuesto en los términos de la misma, los podrán efectuar aplicando al total de sus ingresos del periodo sin deducción alguna el 1 por ciento o bien, considerando como coeficiente de utilidad el que corresponda a su actividad preponderante en los términos del artículo 58 del Código Fiscal de la Federación.

Los contribuyentes a que se refiere el primer párrafo de este artículo, a partir de la fecha en que comiencen a tributar en la Sección I, podrán deducir las inversiones realizadas durante el tiempo que estuvieron tributando en la presente Sección, siempre y cuando no se hubieran deducido con anterioridad y se cuente con la documentación comprobatoria de dichas inversiones que reúna los requisitos fiscales.

Tratándose de bienes de activo fijo a que se refiere el párrafo anterior, la inversión pendiente de deducir se determinará restando al monto original de la inversión, la cantidad que resulte de multiplicar dicho monto por la suma de los por cientos máximos autorizados por esta Ley para deducir la inversión de que se trate, que correspondan a los ejercicios en los que el contribuyente haya tenido dichos activos.

En el primer ejercicio que paguen el impuesto conforme a la Sección I de este Capítulo, al monto original de la inversión de los bienes se le aplicará el por ciento que señale esta Ley para el bien de que se trate, en la proporción que representen, respecto de todo el ejercicio, los meses transcurridos a partir de que se pague el impuesto conforme a la Sección I de este Capítulo.

Los contribuyentes que hubieran obtenido ingresos por operaciones en crédito por los que no se hubiese pagado el impuesto en los términos del penúltimo párrafo del artículo 112 de esta Ley, y que dejen de tributar conforme a esta Sección para hacerlo en los términos de la Sección I de este Capítulo, acumularán dichos ingresos en el mes en que se cobren en efectivo, en bienes o en servicios.

Artículo Segundo. Se adicionan un artículo 2-E y un cuarto párrafo a la fracción IV del artículo 43 de la Ley del Impuesto al Valor Agregado, para quedar como sigue:

Artículo 2-E. Las personas físicas que reúnan los requisitos a que se refiere el artículo 111 de la Ley del Impuesto sobre la Renta, pagarán el impuesto al valor agregado en los términos generales que esta Ley establece, salvo que opten por hacerlo mediante estimativa del impuesto al valor agregado mensual que practiquen las autoridades fiscales. Para ello, dichas autoridades obtendrán el valor estimado mensual de las actividades por las que el contribuyente esté obligado al pago de este impuesto, pudiendo considerar el valor estimado de dichas actividades durante un año de calendario, en cuyo caso dicho valor se dividirá entre doce para obtener el valor de las actividades mensuales estimadas. Para los efectos del cálculo mencionado anteriormente, no se deberá considerar el valor de las actividades a las que se les aplique la tasa del 0 por ciento. Al valor estimado mensual de las actividades se aplicará la tasa del impuesto al valor agregado. El resultado así obtenido será el impuesto a cargo estimado mensual.

El contribuyente pagará en las oficinas autorizadas la diferencia entre el impuesto estimado a su cargo determinado en los términos del párrafo anterior y el impuesto acreditable estimado mensual. Para ello se estimará el impuesto acreditable mensual a que se refiere el artículo 4o. de la presente Ley, pudiendo estimar el que corresponda a un año de calendario, en cuyo caso dicha estimación se dividirá entre doce para obtener el impuesto acreditable estimado mensual.

Para estimar el valor de las actividades, así como el impuesto acreditable de los contribuyentes, las autoridades fiscales tomarán en consideración los elementos que permitan conocer su situación económica, como son, entre otros: El inventario de las mercancías, maquinaria y equipo; el monto de la renta del establecimiento; las cantidades cubiertas por concepto de energía eléctrica, teléfonos y demás servicios; otras erogaciones destinadas a la adquisición de bienes, de servicios o al uso o goce temporal de bienes, utilizados para la realización de actividades por las que se deba pagar el impuesto al valor agregado; así como la información que proporcionen terceros que tengan relación de negocios con el contribuyente.

El impuesto al valor agregado mensual que deban pagar los contribuyentes se mantendrá hasta el mes en el que las autoridades fiscales determinen otra cantidad a pagar por dicha contribución, en cualquiera de los supuestos a que se refieren los apartados siguientes:

A. Cuando los contribuyentes manifiesten a las autoridades fiscales en forma espontánea que el valor mensual de sus actividades se ha incrementado en el 10 por ciento o más respecto del valor mensual estimado por las autoridades fiscales por dichas actividades.

B. Cuando las autoridades fiscales, a través del ejercicio de sus facultades, comprueben una variación superior al 10 por ciento del valor mensual de las actividades estimadas.

C. Cuando el incremento porcentual acumulado del índice Nacional de Precios al Consumidor exceda el 10 por ciento del propio índice correspondiente al mes en el cual se haya realizado la última estimación del impuesto al valor agregado.

Tratándose de los contribuyentes que inicien actividades y que reúnan los requisitos a que se alude en el primer párrafo de este artículo, dichos contribuyentes podrán ejercer la opción prevista en el mismo, en cuyo caso estimarán el valor mensual de las actividades por las que estén obligados a efectuar el pago del impuesto, sin incluir aquellas afectas a la tasa de 0 por ciento. Al valor mensual estimado se aplicará la tasa del impuesto al valor agregado y el resultado será el impuesto a cargo estimado mensual. Dicho impuesto se deberá disminuir con la estimación que se haga del impuesto acreditable a que se refiere el artículo 4o. de esta Ley que corresponda al mes de que se trate y el resultado será el monto del impuesto a pagar. Dicho monto se mantendrá hasta el mes en el que las autoridades fiscales estimen otra cantidad a pagar, o bien, los contribuyentes soliciten una rectificación.

Para los efectos del impuesto establecido en esta Ley, los contribuyentes que opten por pagar el mismo en los términos de este artículo, deberán cumplir la obligación prevista en la fracción IV del artículo 113 de la Ley del Impuesto sobre la Renta, en lugar de llevar la contabilidad a que se refiere la fracción I del artículo 32 de esta Ley. Así mismo, deberán contar con comprobantes que reúnan requisitos fiscales, por las compras de bienes a que se refiere la fracción III del citado artículo 113.

Los contribuyentes a que se refiere el presente artículo trasladarán el impuesto al valor agregado incluido en el precio a las personas que adquieran los bienes o reciban los servicios. Cuando los citados contribuyentes expidan uno o más comprobantes trasladando el impuesto en forma expresa y por separado, se considera que cambian la opción de pagar el impuesto al valor agregado mediante la estimativa a que se refiere este artículo, para pagar dicho impuesto en los términos generales establecidos en esta Ley, a partir del mes en el que se expida el primer comprobante, trasladando el impuesto en forma expresa y por separado.

El pago del impuesto determinado conforme a lo dispuesto en el presente artículo deberá realizarse por los mismos periodos y en las mismas fechas en los que se efectúe el pago del impuesto sobre la renta.

Las entidades federativas que tengan celebrado con la Secretaría de Hacienda y Crédito Público convenio de coordinación para la administración del impuesto sobre la renta a cargo de las personas físicas que tributen conforme al régimen de pequeños contribuyentes de acuerdo con lo previsto en el Título IV, Capítulo II, Sección II, de la Ley del Impuesto Sobre la Renta, estarán obligadas a ejercer las facultades a que se refiere el citado convenio a efecto de administrar también el impuesto al valor agregado a cargo de los contribuyentes que ejerzan la opción a que se refiere el presente artículo y deberán practicar la estimativa prevista en el mismo. Las entidades federativas recibirán como incentivo el 100 por ciento de la recaudación que obtengan por el citado concepto. Las entidades federativas que hayan celebrado el convenio a que se refiere el párrafo anterior deberán, en una sola cuota, recaudar el impuesto al valor agregado y el impuesto sobre la renta a cargo de los contribuyentes que ejerzan la opción a que se refiere este artículo y que tributen conforme al régimen de pequeños contribuyentes de acuerdo con lo previsto en el Título IV, Capítulo II, Sección II, de la Ley del Impuesto Sobre la Renta, así como las contribuciones y derechos locales que dichas entidades determinen. Cuando los contribuyentes tengan establecimientos, sucursales o agencias, en dos o más entidades federativas, se establecerá una cuota en cada una de ellas, considerando el impuesto al valor agregado correspondiente a las actividades realizadas en la entidad de que se trate y el impuesto sobre la renta que resulte por los ingresos obtenidos en la misma.

Tratándose de los contribuyentes a que se refiere el presente artículo, que realicen únicamente actividades afectas a la tasa de 0 por ciento, podrán optar por tributar conforme a lo dispuesto en este artículo, en cuyo caso quedarán liberados de las obligaciones de presentar declaraciones y de llevar los registros de sus ingresos diarios.

Los contribuyentes a que se refiere este artículo que no ejerzan la opción prevista en el mismo, deberán pagar el impuesto al valor agregado en los términos generales que establece esta ley al menos durante 60 meses, transcurridos los cuales se tendrá derecho nuevamente a ejercer la opción de referencia.

Cuando los contribuyentes opten por pagar el impuesto conforme a lo dispuesto en este artículo, podrán cambiar su opción en cualquier momento para pagar en los términos generales que establece esta ley, en cuyo caso estarán a lo dispuesto en el párrafo anterior.

Artículo 43. ...

I. ...

...

...

...

II. ...

...

III. ...

IV. ....

...

...

En el caso de las personas físicas que tributen en los términos de la Sección II del Capítulo II del Título IV de la Ley del Impuesto sobre la Renta, las entidades federativas podrán estimar la utilidad fiscal de dichos contribuyentes y determinar el impuesto mediante el establecimiento de cuotas fijas.

...

...

...

...

...

Artículo Tercero. Se adiciona un artículo 30 a la Ley del Impuesto Especial sobre Producción y Servicios, para quedar como sigue:

Artículo 30. Las entidades federativas que tengan celebrado con la Secretaría de Hacienda y Crédito Público convenio de coordinación para la administración del impuesto sobre la renta a cargo de las personas físicas que tributen conforme al régimen de pequeños contribuyentes de acuerdo con lo previsto en el Título IV, Capítulo II, Sección II, de la Ley del Impuesto Sobre la Renta, administrarán el Impuesto Especial sobre Producción y Servicios de las actividades a que se refiere el artículo 2o., fracción II, inciso B), de esta Ley, correspondiente a los contribuyentes que hayan optado por pagar el impuesto sobre la renta mediante estimativa practicada por las autoridades fiscales. Las entidades federativas recibirán como incentivo el 100 por ciento de la recaudación que obtengan por el citado concepto.

Artículo Cuarto. Se adiciona un artículo 3-C a la Ley de Coordinación Fiscal, quedando como sigue:

Artículo 3-C. Los municipios de los estados y la Ciudad de México participarán con el 80 por ciento de la recaudación que se obtenga de los contribuyentes que tributen en la Sección II del Capítulo II del Título IV de la Ley del Impuesto Sobre la Renta, que a partir del 1 de enero de 2019 se incorporen al Registro Federal de Contribuyentes como resultado de actos de verificación de las autoridades municipales. La Federación establecerá los mecanismos administrativos para que se formalice la aceptación del municipio para la aplicación de la presente disposición, los términos y formas para realizar los actos de verificación a contribuyentes sin registro, así como para coadyuvar con la Federación en la detección y fiscalización de contribuyentes que tributen en este régimen.

Los municipios recibirán esta participación durante todos los ejercicios fiscales en que los contribuyentes que las generen permanezcan en dicho régimen, domiciliados en su localidad. Asimismo, podrán convenir con los gobiernos de los estados la coadyuvancia de estos últimos, en cuyo caso los municipios participarán del 75 por ciento de la recaudación que se obtenga de los contribuyentes que tributen en la Sección II del Capítulo II del Título IV de la Ley del Impuesto Sobre la Renta, que a partir del 1 de enero de 2019 se incorporen al Registro Federal de Contribuyentes como resultado de actos de verificación de las autoridades municipales, los estados con el 10 por ciento y la Federación con el 15 por ciento de dicha recaudación.

Esta participación se distribuirá directamente con base en el impuesto pagado por el contribuyente domiciliado en su localidad y se liquidará en el mes siguiente al del pago de las contribuciones.

Artículo Quinto. Se adiciona un artículo 29-E al Código Fiscal de la Federación, para quedar como sigue:

Artículo 29-E. Los contribuyentes que realicen operaciones con el público en general, deberán expedir comprobantes fiscales simplificados en los términos siguientes:

I. Cuando utilicen o estén obligados a utilizar máquinas registradoras de comprobación fiscal o equipos o sistemas electrónicos de registro fiscal, los comprobantes fiscales que emitan dichas máquinas, equipos o sistemas, deberán cumplir con los requisitos siguientes:

a) Los establecidos en el artículo 29-A, fracciones I y III de este Código.

b) El número de folio.

c) El valor total de los actos o actividades realizados.

d) La cantidad, unidad de medida y clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen.

e) El número de registro de la máquina, equipo o sistema y, en su caso, el logotipo fiscal.

II. Comprobantes fiscales impresos por medios propios, por medios electrónicos o a través de terceros, los cuales deberán contener los requisitos siguientes:

a) Los establecidos en el artículo 29-A, fracciones I y III de este Código.

b) El número de folio.

c) El valor total de los actos o actividades realizados, sin que se haga la separación expresa entre el valor de la contraprestación pactada y el monto de los impuestos que se trasladen. Cuando el comprobante fiscal simplificado sea expedido por algún contribuyente obligado al pago de impuestos que se trasladen, dicho impuesto se incluirá en el precio de los bienes, mercancías o servicios que ampare el comprobante.

d) La cantidad, unidad de medida y clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen.

Los contribuyentes que realicen operaciones con el público en general quedarán liberados de la obligación de expedir comprobantes fiscales simplificados cuando las operaciones se realicen con transferencias electrónicas mediante teléfonos móviles o con tarjetas de crédito, de débito, de servicio o las denominadas monederos electrónicos autorizadas por el Servicio de Administración Tributaria. Asimismo, dicho órgano desconcentrado podrá establecer mediante reglas de carácter general facilidades para la emisión de los comprobantes fiscales simplificados a que se refiere este artículo o liberar de su emisión cuando se trate de operaciones menores a la contraprestación que se determine en las citadas reglas.

Las cantidades que estén amparadas en los comprobantes fiscales simplificados no podrán deducirse o acreditarse fiscalmente.

Transitorios

Artículo Primero. El presente decreto entrará en vigor el 1 de enero de 2019.

Artículo Segundo. Quienes hayan optado por contribuir bajo el Régimen de Incorporación Fiscal de la Ley del Impuesto sobre la Renta o que hayan tributado conforme a la Sección III del Capítulo II del Título IV de la Ley del Impuesto Sobre la Renta, podrán optar por continuar bajo el Régimen de Pequeños Contribuyentes.

Quienes opten por continuar bajo el Régimen de Pequeños Contribuyentes deberán cumplir con las obligaciones establecidas en el presente decreto a partir del 1 de enero de 2019.

También les serán aplicables, en lo conducente, las normas reglamentarias y administrativas que estuvieron vigentes en la Sección III del Capítulo II del Título IV de la Ley del Impuesto Sobre la Renta que estuvo vigente al 31 de diciembre de 2018.

Artículo Tercero. El gobierno federal y los gobiernos de las entidades federativas podrán celebrar los convenios que sean necesarios para cumplir con las disposiciones del presente decreto en un plazo de 90 días.

Artículo Cuarto. Se derogan todas las disposiciones que contravengan lo establecido en el presente decreto.

Dado en el salón de sesiones del Senado de la República, a los trece días del mes de noviembre del año dos mil dieciocho.

Senador Gustavo Enrique Madero Muñoz (rúbrica)

Con proyecto de decreto, por el que se reforma la fracción X del artículo 89 de la Constitución Política de los Estados Unidos Mexicanos, presentada por senadores del Grupo Parlamentario del PAN

Ciudad de México, 15 de noviembre de 2018.

Secretarios de la Cámara de Diputados

Presentes

Comunico a ustedes que, en sesión celebrada en esta fecha, los senadores del Grupo Parlamentario del Partido Acción Nacional, presentaron iniciativa con proyecto de decreto que reforma la fracción X del artículo 89 de la Constitución Política de los Estados Unidos Mexicanos .

Con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175, párrafo 1, 176, 177, párrafo 1, y 178 del Reglamento del Senado, se dispuso que dicha iniciativa, misma que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senadora Antares Guadalupe Vázquez Alatorre (rúbrica)

Secretaria

Senador Martí Batres Guadarrama

Presidente de la Mesa Directiva

Senado de la República

Presente

Los suscritos senadoras y senadores de la República de la LXIV Legislatura al Congreso de la Unión, integrantes del Grupo Parlamentario del Partido Acción Nacional, con fundamento en lo dispuesto por los artículos 71, fracción II, y 135 de la Constitución Política de los Estados Unidos Mexicanos; 8o., numeral 1, fracción I; 164, numerales 1, 2 y 3; 169 y 172, párrafo 1, del Reglamento del Senado de la República, sometemos a la consideración del Constituyente Permanente por su conducto, la presente iniciativa con proyecto de decreto por el que se reforma el artículo 89, fracción X; por la que se adiciona la obligación del titular del Ejecutivo federal de someter a aprobación del Senado de la República la emisión de deuda o condonación de empréstitos a Estados extranjeros al tenor de la siguiente:

Exposición de Motivos

La política exterior de México está dotada de instrumentos para su correcta formulación, dirección, integración y ejecución. La Constitución mexicana señala los principios, las facultades y los límites de cada uno de los Poderes de la Unión en la materia. La normatividad que principalmente la acompaña es la Ley de Servicio Exterior Mexicano, la Ley de Cooperación Internacional para el Desarrollo, la Ley sobre la Celebración de Tratados, la Ley sobre la aprobación de Tratados Internacionales en Materia Económica, la Ley de Migración, la Ley sobre Refugiados, Protección Complementaria y Asilo Político, la Ley de Comercio Exterior y todos los instrumentos jurídicos internacionales de los que México es parte.

Cada gobierno en funciones establece sus prioridades en el Plan Nacional de Desarrollo, y en el programa sectorial de la Secretaría de Relaciones Exteriores se señalan los objetivos particulares de la política exterior.

Por su parte, el Senado de la República ejerce funciones de control mediante el análisis de la política exterior del Estado mexicano así como, la aprobación de los tratados internacionales y las convenciones diplomáticas. También ratifica a los embajadores y cónsules generales de México. Sin embargo, al ejercer dichas funciones, también revisa la congruencia entre el diseño y la conveniencia en la ejecución de la política exterior de México, que tiene como principal objetivo la consecución de los intereses nacionales.

La cooperación internacional para el desarrollo y la solidaridad de México son una tradición que deriva de las muchas ocasiones en las que nuestro país ha recibido apoyo de países y naciones amigas, que han acudido al llamado de ayuda en situaciones de emergencia. Especialmente, durante los desastres naturales que por huracanes, terremotos, inundaciones y otras tragedias que hemos sufrido los mexicanos. Para ello, desde 2011, contamos con la Ley que crea la Agencia Mexicana de Cooperación Internacional para el Desarrollo (Amexcid), institución por la que se contabiliza y se canaliza la cooperación horizontal, vertical y triangular de México.

Sin embargo, no toda la ayuda o apoyo para otros países se canaliza por la vía institucional de la cooperación internacional para el desarrollo. En el pasado, ya ha ocurrido que el Estado mexicano emite crédito o deuda a favor de un Estado extranjero, vía el Banco Nacional de Comercio Exterior (Bancomext), sin que hubiese autorización del Senado, o siquiera se le hubiese informado sobre los objetivos o intereses nacionales que se persiguen al otorgarse dicho empréstito. De esta manera, los senadores, que son constitucionalmente quienes analizan la política exterior, revisan su congruencia y prioridades, carecieron de información oficial al respecto porque el Ejecutivo federal decidió darle a dicho entendimiento el carácter de acuerdo interinstitucional y no el de tratado internacional.

Años más tarde se anunció la condonación o cancelación de la deuda y sucedió de la misma forma, con la única concurrencia del Poder Ejecutivo federal, solo que fue un presidente diferente al que autorizó el crédito. Adicionalmente, se firmó un nuevo acuerdo interinstitucional mediante el que se señala la ampliación de la línea de crédito, con el argumento de incrementar los flujos de comercio e inversión con el mismo Estado extranjero al que se le emitió el crédito y se le condonó la deuda.

En este caso denota un margen de discrecionalidad que no sólo es innecesario, sino incluso antidemocrático, para el titular del Ejecutivo federal con relación a su facultad de conducción de la política exterior. Por las condiciones en las cuales se redactó nuestra Carta Magna -a saber, en las postrimerías de una guerra civil que había devastado la economía nacional- resulta comprensible que el Congreso Constituyente no haya contemplado la posibilidad de que el Estado mexicano estuviese en cuestión de otorgar un empréstito a algún Estado extranjero. No obstante, el día de hoy México es una de las quince economías más grandes del mundo y con un interés y posibilidades reales de incidir en el devenir económico internacional. Una manera de hacerlo es, precisamente, mediante la emisión de una línea de crédito o el otorgamiento de empréstitos a Estados extranjeros. Es por ello que debe estar sujeta al control por parte del Senado de la República.

Al ser recursos públicos, es decir, de los mexicanos, las senadoras y los senadores del Partido Acción Nacional proponemos limitar dicha práctica y ejercer funciones de control desde el Senado sobre dicho instrumento de la política exterior de México.

Por lo anterior, en los casos que el titular del Ejecutivo federal considere conveniente para los intereses nacionales, emitir empréstitos internacionales a un Estado extranjero, debe ser considerado como un instrumento más de la política exterior de México y, como tal, estar sujeto a los mecanismos constitucionales de contrapesos entre poderes.

El documento por el que se acuerdan las obligaciones contraídas que incluyen el monto del empréstito, los plazos y métodos de pago, los intereses generados y la terminación del mismo serán considerados, por parte del Senado mexicano, como un tratado internacional.

Para evitar que la política exterior deje de ser una política de Estado se propone que la aprobación de la emisión de deuda o condonación de empréstitos a Estados extranjeros requiera de las dos terceras partes del pleno de la Cámara de Senadores.

Dado que la Constitución mexicana mandata con claridad las facultades del Poder Ejecutivo federal para dirigir la política exterior de México, y ésta de ser analizada por el Senado de la República, y no habiendo ningún control legal para evitar o imitar dicha acción, es que se propone modificar nuestra Carta Magna para evitar la discrecionalidad en la emisión de deuda o condonación de empréstitos a Estados extranjeros.

Consideramos que es conveniente hacerlo en el artículo 89, en el que se señala cuáles son las facultades y obligaciones del presidente y dentro de la fracción X relacionada a la política exterior de México.

Para una mejor comprensión de esta iniciativa, se expone el siguiente cuadro comparativo que incluye el texto actual y el texto propuesto por la que se adiciona la obligación del Titular del Ejecutivo federal de someter a aprobación del Senado de la República la emisión de deuda o condonación de empréstitos a Estados extranjeros, en la Constitución Política de los Estados Unidos Mexicanos:

Por lo anteriormente expuesto, las senadoras y los senadores del Grupo Parlamentario del Partido Acción Nacional presentamos a esta honorable soberanía la siguiente iniciativa con proyecto de

Decreto por el que se modifica el artículo 89, fracción X, de la Constitución Política de los Estados Unidos Mexicanos

Artículo Único. Se adiciona un texto a la fracción X del artículo 89 de la Constitución Política de los Estados Unidos Mexicanos para quedar como sigue:

Artículo 89. Las facultades y obligaciones del presidente, son las siguientes:

I. a la IX. ...

X. Dirigir la política exterior y celebrar tratados internacionales, así como terminar, denunciar, suspender, modificar, enmendar, retirar reservas y formular declaraciones interpretativas sobre los mismos, sometiéndolos a la aprobación del Senado. También podrá emitir deuda o condonación de empréstitos a Estados extranjeros, con la aprobación de las dos terceras partes de la Cámara de Senadores. En la conducción de tal política, el titular del Poder Ejecutivo observará los siguientes principios normativos: la autodeterminación de los pueblos; la no intervención; la solución pacífica de controversias; la proscripción de la amenaza o el uso de la fuerza en las relaciones internacionales; la igualdad jurídica de los Estados; la cooperación internacional para el desarrollo; el respeto, la protección y promoción de los derechos humanos y la lucha por la paz y la seguridad internacionales;

XI. a la XX. ...

Artículo Transitorio

Único. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Salón de sesiones de la Cámara de Senadores del honorable Congreso de la Unión a los 15 días del mes de noviembre de 2018.

(Rúbricas)