Gaceta Parlamentaria, año XXI, número 4910-V, martes 21 de noviembre de 2017

- Que reforma el artículo 994 y adiciona el 995 Ter a la Ley Federal del Trabajo, a cargo de la diputada Elvia Graciela Palomares Ramírez, del Grupo Parlamentario del PRI

- Que reforma y adiciona el artículo 458 de la Ley General de Instituciones y Procedimientos Electorales, a cargo de la diputada María Eloísa Talavera Hernández, del Grupo Parlamentario del PAN

- Que reforma el artículo 115 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Alfredo Anaya Orozco, del Grupo Parlamentario del PRI

- Que reforma el artículo 10 de la Ley General de Asentamientos Humanos, Ordenamiento Territorial y Desarrollo Urbano, a cargo de la diputada Brenda Velázquez Valdez, del Grupo Parlamentario del PAN

- Que reforma y adiciona diversas disposiciones de la Ley del Impuesto Especial sobre Producción y Servicios, a cargo del diputado Alfredo Anaya Orozco, del Grupo Parlamentario del PRI

- Que reforma los artículos 199 Bis de la Ley de la Propiedad Industrial y 21 de la Ley Federal sobre Metrología y Normalización, a cargo del diputado Alfredo Anaya Orozco, del Grupo Parlamentario del PRI

- Que reforma el artículo 2o.-A de la Ley del Impuesto al Valor Agregado, a cargo del diputado Alfredo Anaya Orozco, del Grupo Parlamentario del PRI

- Que reforma el artículo 3o. de la Ley General de Desarrollo Social, a cargo del diputado Alfredo Bejos Nicolás, del Grupo Parlamentario del PRI

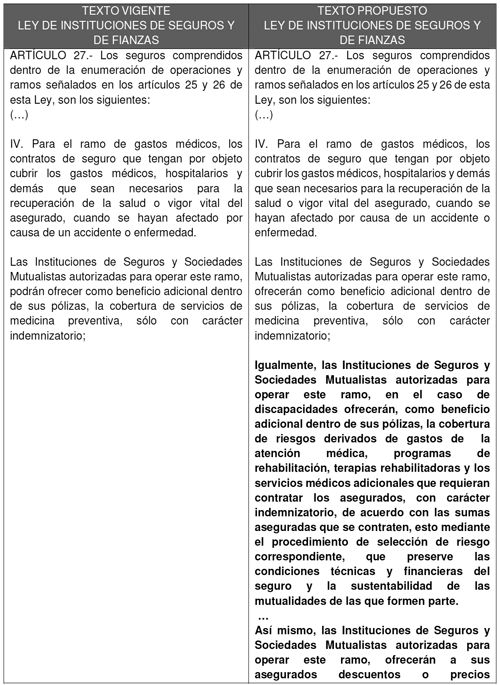

- Que reforma los artículos 27 de la Ley de Instituciones de Seguros y de Fianzas, y 10 de la Ley General para la Inclusión de las Personas con Discapacidad, suscrita por las diputadas María Guadalupe Oyervides Valdez, Flor Estela Rentería Medina y Ana María Boone Godoy, del Grupo Parlamentario del PRI

- Que reforma y adiciona los artículos 6o. y 322 de la Ley General de Salud, a cargo del diputado David Mercado Ruiz, del Grupo Parlamentario del PRI

- Que reforma y adiciona diversas disposiciones del Código Federal de Procedimientos Civiles, a cargo del diputado Marco Antonio Aguilar Yunes, del Grupo Parlamentario del PRI

- Que reforma y adiciona diversas disposiciones de la Ley Federal del Trabajo, a cargo del diputado Marco Antonio Aguilar Yunes, del Grupo Parlamentario del PRI

- De decreto, por el que se autoriza la emisión de una moneda conmemorativa por los cuatrocientos años de la fundación del municipio de Córdoba, Veracruz, a cargo del diputado Marco Antonio Aguilar Yunes, del Grupo Parlamentario del PRI

Que reforma el artículo 994 y adiciona el 995 Ter a la Ley Federal del Trabajo, a cargo de la diputada Elvia Graciela Palomares Ramírez, del Grupo Parlamentario del PRI

La suscrita, Elvia Graciela Palomares Ramírez, diputada federal de la LXIII Legislatura de la honorable Cámara de Diputados, integrante del Grupo Parlamentario del Partido Revolucionario Institucional, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, presento ante el pleno de la honorable soberanía la siguiente iniciativa con proyecto de decreto por el que se reforma el artículo 994 y se adiciona el artículo 995 Ter a la Ley Federal del Trabajo, con base en la siguiente:

Exposición de Motivos

México es un país de retos y oportunidades que cuenta con normas de calidad que pretenden crear una nación competitiva e inclusiva, se requiere de esfuerzo y dedicación para poder construir bases sólidas dentro de nuestra normatividad, y poder así brindar la mejor y más efectiva protección a los y las mexicanas.

Una de las leyes más respetadas por los legisladores y que a través de los años se ha ido reformando de manera correcta, siempre buscando la máxima protección para el sector que ampara, es la Ley Federal del Trabajo.

Los trabajadores son el motor de nuestra economía, son la razón de que México crezca día a día y cada vez con mayor intensidad, es nuestro deber como legisladores proporcionar un marco jurídico que asegure condiciones de trabajo idóneas para el correcto desempeño de labores por parte de los trabajadores.

En la actualidad nos enfrentamos a un fenómeno que está afectando la integridad emocional de los trabajadores, en específico, de las mujeres trabajadoras, está problemática atenta contra la dignidad de los y las trabajadoras, e infecta los espacios de trabajo, creando un ambiente hostil que obstruye el correcto desempeño de labores, este fenómeno es conocido como acoso laboral; en México y en el mundo se han empezado a crear medidas preventivas para tratar de erradicar dicho problema, los esfuerzos que se han realizado han tenido grandes resultados, sin embargo, debemos de seguir trabajando al respecto para cerciorarnos de que este fenómeno no obstaculice el continuo crecimiento de México.

La plataforma digital de Expansión, publicó el 15 de mayo del presente año un estudio realizado por el Colegio Jurista acerca del acoso laboral en México. Gracias a dicho estudio conocemos los siguientes datos:

* 1.4 millones de mujeres en México sufren hostigamiento y acoso sexual laboral, esto representa el 10 por ciento de la población económicamente activa.

* En México, los casos de acoso sexual hacia las mujeres superan los 25 mil al año, pero únicamente el 40 por ciento llega a denuncia, de estos casos el 25 por ciento enfrenta el despido como consecuencia de la denuncia, de esta manera se crea un temor hacia la victima lo cual evita que está se acerque a las autoridades.

* La Línea de Ayuda de la Fundación “Origen” atendió en el 2016, 900 llamadas referentes al hostigamiento y el acoso sexual laboral, dicha fundación hacía la noble tarea de ayudar con atención psicológica por los daños emocionales causados, y apoyaron con orientación legal sobre el proceso de denuncia.

* El mayor número de acosos sexuales en el trabajo se da en ambientes con gran predominio de hombres. Por lo general el agresor se encuentra en una situación de superioridad jerárquica respecto del agredido.

* El principal tipo de acoso sexual es el vertical: el chantaje sexual o de intercambio, en donde la aceptación o rechazo de los avances sexuales tiene una inmediata consecuencia de tipo laboral.

* Está comprobado que las empresas que tienen a mujeres en puestos directivos generan mejores ganancias, sin embargo, tal sólo el 3.9 por ciento de las mujeres con estudios acceden a estos puestos, y por lo general, las mujeres perciben 35 por ciento menos ingresos que los hombres en empleos equivalentes.

* Desde 2011 Conapred ha recibido más de 340 quejas de discriminación laboral por causas referentes al género.

Conociendo estos datos se vuelve evidente la problemática que genera el acoso laboral en México; debido a su superioridad jerárquica normalmente los patrones son quienes realizan este tipo de conductas dicho problema afecta a un gran número de trabajadores y en su mayoría a mujeres, esto atenta directamente con directrices del país sobre equidad de género.

El acoso laboral o mobbing por como es conocido en inglés, es una conducta que atenta contra diversos instrumentos internacionales, en especial, contra el Convenio 111 sobre la Discriminación (empleo y ocupación) de 1958 de la Organización Internacional del Trabajo.

La Organización Internacional del Trabajo ha llegado a declarar que” los brotes de violencia que se producen en los lugares de trabajo de todo el mundo permiten concluir que este problema rebasa en efecto las fronteras de los países, los ámbitos de trabajo o cualesquiera categorías profesionales.”

Por su parte, la Suprema Corte de Justicia de la Nación se ha pronunciado al respecto y en el amparo directo 47/2013 ha brindado su interpretación del concepto la cual a letra dice:

“Acoso laboral (mobbing ). Su noción y tipología.

El acoso laboral (mobbing ) es una conducta que se presenta dentro de una relación laboral, con el objetivo de intimidar, opacar, aplanar, amedrentar o consumir emocional o intelectualmente a la víctima, con miras a excluirla de la organización o a satisfacer la necesidad, que suele presentar el hostigador, de agredir o controlar o destruir; se presenta, sistémicamente, a partir de una serie de actos o comportamientos hostiles hacia uno de los integrantes de la relación laboral, de forma que un acto aislado no puede constituir acoso, ante la falta de continuidad en la agresión en contra de algún empleado o del jefe mismo; la dinámica en la conducta hostil varía, pues puede llevarse a cabo mediante la exclusión total de cualquier labor asignada a la víctima, las agresiones verbales contra su persona, hasta una excesiva carga en los trabajos que ha de desempeñar, todo con el fin de mermar su autoestima, salud, integridad, libertad o seguridad, lo cual agravia por la vulnerabilidad del sujeto pasivo de la que parte. Ahora bien, en cuanto a su tipología, ésta se presenta en tres niveles, según quien adopte el papel de sujeto activo: a) horizontal, cuando la agresividad o el hostigamiento laboral se realiza entre compañeros del ambiente de trabajo, es decir, activo y pasivo ocupan un nivel similar en la jerarquía ocupacional; b) vertical descendente, el que sucede cuando la agresividad o el hostigamiento laboral se realiza entre quienes ocupan puestos de jerarquía o superioridad respecto de la víctima; y, c) vertical ascendente, éste ocurre con menor frecuencia y se refiere al hostigamiento laboral que se realiza entre quienes ocupan puestos subalternos respecto del jefe victimizado.”

Conociendo las disposiciones a las que México está obligado en el ámbito internacional y a sabiendas de lo pronunciado por la Corte, es notorio que nuestra Ley debe de amparar en su totalidad a las personas que se vean victimas del acoso laboral.

Actualmente no existe artículo alguno en la Ley Federal del Trabajo que mencione al acoso laboral, sin embargo, podemos encontrar términos equivalentes en el artículo 3 Bis de dicha Ley, Ahí se encuentran establecidos los conceptos de hostigamiento y de acoso sexual, el artículo establece lo siguiente:

Artículo 3 Bis. Para efectos de esta Ley se entiende por:

1. a) Hostigamiento, el ejercicio del poder en una relación de subordinación real de la víctima frente al agresor en el ámbito laboral, que se expresa en conductas verbales, físicas o ambas; y

2. b) Acoso sexual, una forma de violencia en la que, si bien no existe la subordinación, hay un ejercicio abusivo del poder que conlleva a un estado de indefensión y de riesgo para la víctima, independientemente de que se realice en uno o varios eventos.

La prohibición del patrón de realizar alguna de las conductas establecidas en el artículo 3 Bis se encuentra en el artículo 133 de la misma ley, a su vez, la sanción que se le impondrá al patrón que viole la prohibiciones la encontramos en el capítulo de sanciones en su artículo 994.

La sanción que actualmente se establece para los patrones que cometan actos de hostigamiento sexual es una multa de 250 a 2500 veces el salario mínimo. Dicha sanción no es en lo absoluto proporcional al daño que se puede llegar a ocasionar, como ya se demostró, el acoso laboral es un tema de suma importancia para el país, y este requiere de normas efectivas que responsabilicen correctamente a los patrones, que aprovechándose de su jerarquía, abusen de los y las trabajadoras.

Recientemente se han elaborado diversas y muy nobles iniciativas por varios de mis compañeros y compañeras legisladoras para acabar con la ambigüedad de los conceptos que actualmente se establecen en la Ley Federal del Trabajo, y con ello incluir a la Ley el término de acoso laboral, de hecho, algunas de dichas iniciativas ya se han dictaminado en comisiones y dichos dictámenes ya se ha votado y aprobado en el pleno de la H. Cámara de Diputados para seguir con su proceso legislativo, tengo total certeza de que muy pronto dichas reformas se llevaran a cabo debido a la importancia y trascendencia del tema.

No obstante, ya sea acoso laboral, hostigamiento o acoso sexual, una cosa nos queda clara, actualmente no existe sanción efectiva para tratar de erradicar el tema.

Por ello, la presente iniciativa propone establecer pena privativa de la libertad y aumentar la multa para aquellos patrones abusivos que hasta ahora no han tenido que responsabilizarse de acuerdo a sus actos.

La iniciativa dejaría la multa preestablecida sólo en los casos en el que el patrón no actué directamente con el hostigamiento o acoso sexual, sino que más bien sea un cómplice al permitir este tipo de conductas entre sus trabajadores durante horario de trabajo, los trabajadores que realicen este tipo de conductas para con otros trabajadores se efectuará lo que establezcan las normas penales.

Otro aspecto que considera la presente iniciativa es la de adecuar los artículos a la reciente reforma de desindexación del salario mínimo, estableciendo las multas en unidades de medida y actualización.

La finalidad de la presente iniciativa es la de tratar de evitar este tipo de conductas que tanto daño le hacen a la nación al establecer que la pena será algo más que una simple sanción económica, sino que ahora se privará de libertad, haciendo recapacitar a los patrones antes de llevar a cabo conductas de esta índole.

Por todo lo anteriormente expuesto es que someto a la consideración de esta soberanía la aprobación del siguiente proyecto de decreto:

Decreto

Artículo Primero. Se reforma el artículo 994 de la Ley Federal del Trabajo, para quedar como sigue:

Artículo 994. Se impondrá multa equivalente a:

I. ... V.

VI. De 250 a 5000 unidades de medida y actualización, al patrón que cometa cualquier acto o conducta discriminatoria en el centro de trabajo; al que viole la prohibición contenida en la fracción XIII del artículo 133; y

VII. ...

Artículo Segundo. Se adiciona el artículo 995 Ter de la Ley Federal del Trabajo, para quedar como sigue:

Artículo 995 Ter. Al patrón que viole la prohibición contenida en la fracción XII del artículo 133, se le impondrá pena privativa de la libertad de uno a tres años y multa de 300 a 5000 unidades de medida y actualización.

Transitorio

Único. El presente Decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Referencias

http://expansion.mx/carrera/2017/05/12/que-puedes-hacer- si-sufres-acoso-laboral

http://www.ilo.org/dyn/normlex/es/f?p=1000:12100:0::NO:: P12100_ILO_CODE:C111

http://www.ilo.org/global/about-the-ilo/newsroom/news/WC MS_008502/lang—es/index.htm

https://sjf.scjn.gob.mx/sjfsist/Paginas/DetalleGeneralV2.aspx?Epoca=1e3e10000000000&Apendice

=1000000000000&Expresion=acoso%2520laboral&Dominio=Rubro,Texto&TA_TJ=2&Orden=1

&Clase=DetalleTesisBL&NumTE=6&Epp=20&Desde=-100&Hasta=-100&Index=0&

InstanciasSeleccionadas=6,1,2,50,7&ID=2006870&Hit=3&IDs=2006868,2006869,

2006870,2006457,2004735,165111&tipoTesis=&Semanario=0&tabla=&Referencia=&Tema=

Salón de sesiones de la honorable Cámara de Diputados, a 21 de noviembre de 2017.

Diputada Elvia Graciela Palomares Ramírez (rúbrica)

Que reforma y adiciona el artículo 458 de la Ley General de Instituciones y Procedimientos Electorales, a cargo de la diputada María Eloísa Talavera Hernández, del Grupo Parlamentario del PAN

La que suscribe, diputada federal María Eloísa Talavera Hernández, integrante de la LXIII Legislatura del Congreso de la Unión por el Grupo Parlamentario del Partido Acción Nacional, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos y 6, numeral 1, fracción I, del Reglamento de la Cámara de Diputados, somete a consideración de esta honorable asamblea, la siguiente iniciativa con proyecto de decreto por el que se adicionan los párrafos segundo y tercero al numeral 8 del artículo 458 de la Ley General de Instituciones y Procedimientos Electorales, en materia de multas electorales destinadas al Conacyt y a los organismos estatales encargados de la promoción, fomento y desarrollo de la ciencia, tecnología e innovación, de conformidad con la siguiente

Exposición de Motivos

El 10 de febrero se publicó en el Diario Oficial de la Federación el decreto que contiene diversas reformas a la Constitución Política de los Estados Unidos Mexicanos en materia político-electoral y 23 de mayo de 2014 el decreto por el que se expidieron la Ley General de Partidos Políticos (LGPP) y la Ley General de Instituciones y Procedimientos Electorales (LGIPE).

Dentro de los cambios que produjo esta reforma se destacan las relativas a la reelección, paridad de género, candidaturas independientes y fiscalización. Asimismo se fortaleció a la autoridad electoral, a través de la trasformación del Instituto Federal Electoral (IFE) en un nuevo organismo público autónomo de carácter nacional llamado Instituto Nacional Electoral (INE) el cual establece una nueva coordinación entre éste y los organismos locales en la materia.

En materia de fiscalización se estableció que el INE tiene el objetivo de garantizar la equidad de la contienda entre los candidatos de los partidos políticos o candidatos independientes y la transparencia en el uso de los recursos públicos otorgados a los partidos políticos.

Otro de los aspectos importantes que trajo consigo la reforma, se encuentra en el artículo 458 numeral 8 de la Ley General de Instituciones y Procedimientos Electorales, el cual señala que:

“...los recursos obtenidos por la aplicación de sanciones económicas derivadas de infracciones cometidas por los sujetos del régimen sancionador electoral considerados en este Libro Octavo, deberán destinarse al Consejo Nacional de Ciencia y Tecnología en los términos de las disposiciones aplicables, cuando sean impuestas por las autoridades federales, y a los organismos estatales encargados de la promoción, fomento y desarrollo de la ciencia, tecnología e innovación cuando sean impuestas por las autoridades locales”.

Lo anterior significa que el dinero de las sanciones económicas que deriven de infracciones cometidas por sujetos del régimen sancionador electoral será destinado a dos tipos de instituciones y bajo dos supuestos: al Consejo Nacional de Ciencia y Tecnología (Conacyt) cuando sean sanciones impuestas en razón de elecciones federales y a los organismos encargados de la promoción, fomento y desarrollo de la ciencia, tecnología e innovación, cuando sean impuestas en razón de elecciones locales.

El haber establecido que las sanciones económicas se destinen a la ciencia y tecnología fue sumamente relevante si se considera que los presupuestos destinados a ese rubro en los últimos años se han visto afectados y disminuidos.

Lo anterior lo podemos observar en el actual Ejercicio Fiscal de 2017 en donde el presupuesto destinado al Ramo 38 de Ciencia y Tecnología fue de 26.9 mil millones de pesos, 23 por ciento menos respecto al presupuesto destinado en 2016 donde se destinaron 34 mil millones pesos.

Los presupuestos en materia de ciencia y tecnología de los organismos estatales, de acuerdo al Centro de Análisis para la Investigación en Innovación, A.C. (CAIINNO), también sufrieron recortes en sus presupuestos como en el caso de los estados de Nuevo León, Guanajuato y Aguascalientes que sufrieron recortes del año 2015 a 2016 de más del 40% de su presupuesto.

La importancia de apostar por la ciencia y tecnología radica en que se han convertido en factores para el desarrollo de la sociedad humana, al permitir lograr un crecimiento en la competitividad y desarrollo que se ven reflejados en la creación de mejores condiciones de vida de las personas. La ciencia y la tecnología son reconocidas comúnmente como motores centrales de crecimiento social y articuladores del desarrollo económico en un país.

De acuerdo con datos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), la inversión en ciencia, tecnología e innovación es determinante para el crecimiento económico y contribuye con 25 por ciento al crecimiento económico en los países en desarrollo.

Si bien el artículo 458 de la Ley General de Instituciones y Procedimientos Electorales genera beneficios a la ciencia y tecnología en el país, también ha creado ciertos problemas sobre su interpretación, limitaciones y alcance al dejar ciertas imprecisiones.

En este sentido, el primero acaece respecto a la pregunta de qué sucede cuando se trata de multas en materia de fiscalización, ya que el INE es la única autoridad competente para fiscalizar en elecciones tanto federales como locales, sin embargo, no está claro si la multa de una elección local se iría al órgano estatal.

A falta de certeza jurídica el Consejo General del INE en sesión extraordinaria del 16 de marzo de 2016 se vio en la necesidad de establecer que las multas relacionadas directamente con el financiamiento público federal, debían destinarse al Conacyt,1 aunque se tratará de elecciones locales, competencia de los Organismos Públicos Locales Electorales (OPLES).

La consecuencia de la falta de regulación obligó a que la Sala Superior del Tribunal Electoral del Poder Judicial de la Federación (TEPJF) se pronunciara al respecto en la jurisprudencia 31/20152 señalando que el destino de los recursos obtenidos por la aplicación multas electorales en materia de fiscalización de una elección local sean destinados a los organismos estatales encargados de la promoción, fomento y desarrollo de la ciencia, tecnología e innovación de las respectivas entidades federativas, salvo que no se establezcan instituciones o normas de dicha naturaleza, en cuyo caso los recursos deberán destinarse al Consejo Nacional de Ciencia y Tecnología. Mientras que tratándose de elecciones federales deberán ser destinados al Consejo Nacional de Ciencia y Tecnología, es decir el destino de las multas será con base en la naturaleza estatal o federal de la elección sobre la que se determina la sanción.

Finalmente, el INE a través de sus “Lineamientos para el registro, seguimiento y ejecución del cobro de sanciones impuestas por el Instituto Nacional Electoral y autoridades jurisdiccionales electorales del ámbito federal y local; así como para el registro y seguimiento del reintegro o retención de los remanentes no ejercidos del financiamiento público para gastos de campaña”, determinó que el OPLE será competente para la ejecución de multas en material de fiscalización impuestas por el INE en el ámbito local, destinándose los recursos a los Institutos de Investigación locales correspondientes. Sin embargo, cuando algún partido político nacional no obtenga financiamiento local en alguna entidad federativa estas multas se entregarán al Conacyt como si fuera en el ámbito federal3

Es por ello que el primer objetivo de la presente iniciativa radica en establecer que los lineamientos emitidos por el INE puedan verse reflejados en la normativa electoral correspondiente, a efecto de generar certeza jurídica al INE, a los OPLEs y a los organismos locales de ciencia, tecnología e innovación.

Otra problemática que atiende la presente propuesta es la falta de transparencia sobre la forma en que el Conacyt y los organismos estatales encargados de la promoción, fomento y desarrollo de la ciencia, tecnología e innovación utilizaron los recursos obtenidos a través de multas electorales, así como de las consideraciones o metodologías que se tomaron en cuenta para determinar en qué invirtieron el dinero.

Si bien el Artículo 43 del Decreto de Presupuesto de Egresos de la Federación para el ejercicio fiscal 2016 y el artículo 44 para el ejercicio fiscal 2017 señala que el destino de dichos recursos deberá de reportarse en Informes Trimestrales, esto no ocurre.

De acuerdo a los datos del Informe de Autoevaluación del Conacyt enero-junio de 2016señalaban que al mes de junio el INE había notificado al Conacyt la aplicación de sanciones por un monto de 113.18 millones de pesos, los cuales se encontraban en proceso de autorización por parte de la Secretaría de Hacienda y Crédito Público (SHCP), mientras que en sesión extraordinaria del 15 de julio del 2016, el Consejo General del INE señalaba que el Instituto había impuesto 424 millones 850 mil 515 pesos en multas a los partidos políticos durante las elecciones del 2016, no obstante se desconoce a la fecha el uso y destino de los recursos.

Derivado de lo anterior, la presente propuesta busca también el establecer dentro del artículo 458 de la LGIPE la obligación del Conacyt y de los organismos estatales encargados de la promoción, fomento y desarrollo de la ciencia, tecnología e innovación, de presentar informes trimestrales donde especifiquen el destino y aplicación de los recursos entregados por el INE o el OPLE, según sea el caso, debiendo además poner dicho informe a disposición del público en general a través de su página de Internet.

Esto con el fin de identificar y dar seguimiento al impacto que generaron esos recursos, así como para fomentar el gobierno abierto y transparente en materia de ciencia, tecnología e innovación a nivel federal y local.

Cabe señalar que la mesa de análisis “Multas electorales a CyT: eficiencia e impacto de su ejecución ” organizada por el Centro de Análisis para la Investigación en Innovación, A.C, en el marco de la semana de la evaluación en México 2016 en la cual participaron los titulares de las Direcciones de Prerrogativas y Partidos Políticos del INE, de Gobernabilidad Democrática del Programa de Naciones Unidas para el Desarrollo, así como el titular de la Dirección General del Consejo Estatal de Ciencia y Tecnología del Estado de Coahuila, coincidieron en la importancia de analizar y reformar el artículo 458 de la Ley General de Instituciones y Procedimientos Electorales, en materia de Fiscalización y Transparencia de las multas electorales destinadas tanto al Conacyt y a los organismos estatales de Ciencia y Tecnología, ello con el fin de generar certeza en todos los actores involucrados.

En este sentido la presente iniciativa, encuentra un respaldo importante de diversos académicos, expertos y especialistas y de organizaciones de la sociedad civil.

Por lo anteriormente expuesto, me permito someter a la consideración de esta honorable asamblea la presente iniciativa con proyecto de

Decreto por el que se adicionan los párrafos segundo y tercero del artículo 458, numeral 8, de la Ley General de Instituciones y Procedimientos Electorales

Único. Se adicionan los párrafos segundo y tercero al artículo 458, numeral 8, de la Ley General de Instituciones y Procedimientos Electorales para quedar como sigue:

Artículo 458. ...

1. al 7. ...

8. ...

Tratándose de sanciones provenientes de multas en materia de fiscalización el destino de los recursos se determinará de conformidad con los lineamientos que emita el Instituto Nacional Electoral.

El Consejo Nacional de Ciencia y Tecnología y los organismos estatales encargados de la promoción, fomento y desarrollo de la ciencia, tecnología e innovación que reciban recursos obtenidos por la aplicación de sanciones económicas señaladas en el presente numeral deberán reportar trimestralmente al Instituto Nacional Electoral o al Organismo Público Local Electoral, según sea el caso, un informe del ejercicio presupuestal del uso y destino de los recursos, así como las consideraciones que hicieron para determinar en qué invertirlo. Asimismo, dicho informe deberá estar a disposición del público en general a través de su página de Internet.

Artículo Transitorio

Único. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Notas

1 Acuerdo que llegaron en la sesión extraordinaria del Consejo General del Instituto Nacional Electoral, celebrada día 16 de marzo de 2016, disponible en la página web.

http://www.ine.mx/archivos3/portal/historico/recursos/IFE-v2/

CNCS/CNCS-VersionesEstenograficas/2016/03_Marzo/VECG1ex16MAR16.pdf; consultada el día 21-06-17.

2 http://www.te.gob.mx/IUSE/tesisjur.aspx?idtesis=31/2015&tpoBusqueda =S&sWord=31/2015

3 Disposición establecida en el Capítulo Cuarto; Naturaleza de la sanción de los “Lineamientos para el registro, seguimiento y ejecución del cobro de sanciones impuestas por el Instituto Nacional Electoral y autoridades jurisdiccionales electorales del ámbito federal y local; así como para el registro y seguimiento del reintegro o retención de los remanentes no ejercidos del financiamiento público para gastos de campaña; disponible en la página web.- http://www.ine.mx/archivos2/portal/historico/contenido/recursos/IFE-v2/ DS/DS-CG/DS-SesionesCG/CG-acuerdos/2017/03_Marzo/CGex201703-15-1/CG1ex2 01703-ap9-x1.pdf; consultada el día 21-06-17.

Palacio Legislativo de San Lázaro, a 21 de noviembre del 2017.

Diputada María Eloísa Talavera Hernández (rúbrica)

Que reforma el artículo 115 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Alfredo Anaya Orozco, del Grupo Parlamentario del PRI

El suscrito, Alfredo Anaya Orozco, diputado federal, integrante del Grupo Parlamentario del Partido Revolucionario Institucional en la LXIII Legislatura de la Cámara de Diputados del honorable Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, los artículos 6, numeral 1, fracción I; 77; 78 y demás aplicables del Reglamento de la Cámara de Diputados, someto a consideración de esta asamblea la presente: iniciativa con proyecto de decreto por el que se reforma y adiciona el artículo 115 de la Constitución Política de los Estados Unidos Mexicanos , con base en la siguiente:

Exposición de motivos

El artículo 115 de la Constitución instituye la estructura y facultades de los componentes de gobierno del federalismo mexicano. En ese sentido, se reconoce que la base de la división territorial y de la organización política y administrativa de los estados de la Federación es el municipio libre.

Desde sus orígenes en la arquitectura institucional de nuestro país, el municipio ha sido un punto de referencia en la evolución del sistema político, sin embargo, la historia de municipalismo en México destaca por sus contrastes entre la formalidad y la realidad.

En la Colonia se trató de replicar las características de los municipios españoles, otorgándose a los ayuntamientos mexicanos las facultades para administrar poblados y de impartición de justicia, sin embargo, en la práctica, los municipios fueron entidades sumamente débiles que se alejaron por mucho del modelo que los inspiró.

Con la independencia de 1810 esta situación no cambió. Aunque la Constitución gaditana de 1812 les reconoció a los municipios la atribución de prestar servicios públicos, la pobreza de la inmensa mayoría de los ayuntamientos hizo prácticamente imposible el cumplimiento de esta encomienda. Estas deficiencias materiales y operativas fueron factores para que la Constitución federal de 1824 ni siquiera hiciera referencia a los municipios.

De manera paradójica, como observó Jorge Carpizo, fueron las constituciones conservadoras de 1836 y 1843 las que retomaron al menos enunciativamente la institución municipal y, en los debates del constituyente de 1856-1857 se abordó solo el municipalismo en el Distrito Federal.

Durante el Porfiriato, los prefectos y jefes políticos hicieron de la esfera municipal una verdadera incubadora de cacicazgos que se germinaron en el federalismo mexicano del siglo XX.

En todo este tiempo, el municipio fue una entidad débil tanto política como económicamente, sin la estructura formal ni los recursos necesarios para mejorar la calidad de vida de las personas.

En la Constitución Política de 1917 se buscó atender el reclamo popular de reestructurar jurídica y socialmente al municipio. Bajo esta premisa, el constituyente estableció que los municipios estarían administrados por un ayuntamiento electo por el pueblo y sentó las bases para el fortalecimiento hacendario municipal.

El artículo 115 de la Constitución ha sido objeto de varias reformas para convertir efectivamente al municipio en una entidad, libre, fuerte y sana. Sin embargo, debemos reconocer que, a 100 años de la promulgación de nuestra Carta Magna, el fortalecimiento de la institución municipal, sigue siendo una tarea pendiente en nuestro país.

El servicio de alumbrado público

El artículo 115, fracción III, señala que los municipios tienen a su cargo los siguientes servicios:

* Agua potable, drenaje, alcantarillado, tratamiento y disposición de sus aguas residuales.

* Alumbrado público.

* Limpia, recolección, traslado, tratamiento y disposición final de residuos.

* Mercados y centrales de abasto.

* Panteones.

* Rastro.

* Calles, parques y jardines y su equipamiento.

* Seguridad pública, en los términos del artículo 21 de esta Constitución, policía preventiva municipal y tránsito.

* Los demás que las legislaturas locales determinen según las condiciones territoriales y socio-económicas de los municipios, así como su capacidad administrativa y financiera.

El modelo de municipio como prestador de servicios públicos tiene la finalidad de satisfacer las necesidades básicas y elevar las condiciones de vida de las comunidades, a partir de las acciones de la instancia gubernamental más próxima a la ciudadanía y que conoce de cerca sus problemas.

Uno de los servicios que los municipios tienen a su cargo según lo dispuesto en el texto constitucional, es el de alumbrado público, entendido como el servicio de luz eléctrica que el municipio otorga a la comunidad y que se instala en calles, calzadas, plazas, parques, jardines y en general en todos los lugares públicos o de uso común, mediante la instalación de arbotantes, con sistema de luz mercurial o vapor de sodio preferentemente, así como las funciones de mantenimiento y demás similares.

Al igual que con los otros servicios que tienen a su cargo, los municipios cuentan con facultades para percibir ingresos derivados por concepto de alumbrado público. Al cobro de este servicio se le denomina Derecho de Alumbrado Público (DAP) y puede formar parte de las haciendas públicas municipales, para lo cual, el Congreso del estado lo debe de autorizar a través de la incorporación del derecho en la ley de hacienda de los municipios del estado y en la ley de ingresos municipales correspondientes.

El artículo 73, fracción XXIX, de la Constitución faculta al Congreso de la Unión para establecer contribuciones especiales sobre energía eléctrica, aunque también precisa que “las entidades federativas participarán en el rendimiento de estas contribuciones especiales, en la proporción que la ley secundaria federal determine. Las legislaturas locales fijarán el porcentaje correspondiente a los municipios, en sus ingresos por concepto del impuesto sobre energía eléctrica”.

Con base en lo anterior, los Congresos locales tienen atribuciones para regular el DAP. Según el investigador José Luis Nuño, los estados que tienen legislado el DAP son: Aguascalientes, Baja California, Campeche, Coahuila, Colima, Chihuahua, Durango, Guanajuato, Guerrero, Hidalgo, México, Michoacán, Morelos, Oaxaca, Puebla, Querétaro, Quintana Roo, San Luis Potosí, Sonora, Tamaulipas, Tlaxcala Yucatán y Zacatecas, cuentan con una legislación en esta materia.i

Baja California Sur, Sinaloa, Nuevo León, Nayarit, Jalisco, Veracruz, Ciudad de México, Tabasco y Chiapas no cobran este derecho.ii

Para el cobro DAP los municipios celebran un convenio de colaboración con la Comisión Federal de Electricidad (CFE), que es la dependencia que lo ejecuta.

Las legislaciones de los estados prevén dos mecanismos para calcular el DAP. El primero toma como referencia el costo del alumbrado público, más los gastos de mantenimiento, se divide entre los doce meses del año y el resultado se divide entre el número de usuarios registrados ante la CFE en el municipio. El segundo mecanismo de cobro se realiza a través de fijar una tasa sobre el importe de consumo individual de energía o bien cuota fija de acuerdo a lo establecido en el convenio con la CFE.

El problema con este esquema de coordinación entre los municipios y la CFE, es que los contribuyentes de muchas entidades federativas impugnan el cobro del DAP argumentando la invasión de esferas competenciales, la inequidad y/o la desproporcionalidad de la contribución establecida.

En ese sentido, la interpretación de la Suprema Corte de Justicia de la Nación respecto a la intrusión de facultades ha sido la siguiente:

El objeto del tributo es lo que se grava, es la actividad o situación económica sujeta a imposición. Ahora bien, en términos de lo previsto en el artículo 31, fracción IV, de la Constitución General de la República, los gobernados deben contribuir al pago de los gastos públicos, pero esa contribución debe ser equitativa, por tanto, no es dable tomar como base para el pago por el servicio de alumbrado público, el consumo de energía eléctrica, porque con ello se rompe la correspondencia que debe existir entre el objeto de una contribución y su base, ya que en este caso, no hay ninguna relación entre lo que se consume de energía eléctrica y la cantidad que debe pagarse por alumbrado público, esto es, quien no consume energía eléctrica no paga el servicio de alumbrado público, y quien lo hace paga en proporción a su consumo, no obstante que ambos hagan uso del alumbrado público; amén de que, como ha quedado apuntado, “si el indicado derecho” se calcula en base al consumo de energía eléctrica, lo que realmente se está gravando es ese consumo, y por ende, los artículos -y- de la Ley ——-, invaden la esfera de atribuciones de la Federación. iii

Respecto al monto del cobro, nuestro máximo tribunal de justicia ha resuelto que:

De conformidad con lo dispuesto en el artículo 73, fracción XXIX, inciso 5, subinciso a), de la Constitución, es facultad del Congreso de la Unión establecer contribuciones sobre el consumo de energía eléctrica; ahora bien, cuando en los códigos y leyes locales se prevé que los derechos por servicio de alumbrado público se calculen tomándose como base la cantidad que se paga por consumo de energía eléctrica, en realidad se establece un gravamen sobre dicho consumo y no un derecho previsto por la legislación local. En efecto, debe existir una relación lógica entre el objeto de una contribución y su base, principio que se rompe en casos como éstos, pues ninguna relación hay entre lo que se consume de energía eléctrica y la cantidad que debe pagarse por el servicio de alumbrado público, debiendo concluirse que en realidad se trata de una contribución establecida por las legislaturas locales al consumo de fluido eléctrico, con lo cual invaden la esfera de facultades exclusivas de la Federación y contravienen la Constitución General de la República. iv

Otro problema es que en muchas ocasiones el dinero que se recauda por el DAP no ingresa a la tesorería municipal, sino que es utilizado para cubrir los adeudos del municipio por concepto de luz.

Hasta el 30 de junio de 2016, la CFE tenía un registro de mil 286 alcaldías con adeudos por energía eléctrica consumida y no pagada. Estos municipios deben en total poco más de 30 mil 988 millones de pesos y están encabezados por el municipio de Centro, Tabasco, que tiene un adeudo de mil 700 millones de pesos, seguido de la delegación Iztapalapa, que tiene una deuda de mil 449 millones.v

Es verdad que los convenios de la CFE con los municipios han sido una alternativa para sanear las finanzas públicas de aquellos que tienen un adeudo, sin embargo, estos mecanismos distorsionan el espíritu constitucional que busca que los municipios provean los servicios públicos a la población a cambio de la contraprestación correspondiente.

La debilidad de las finanzas públicas municipales

México adoptó un modelo de federalismo hacendario que distribuye facultades y define competencias entre los tres niveles de gobierno. Este esquema, plasmado en el Sistema Nacional de Coordinación Fiscal, abre la posibilidad de que la Federación, las entidades federativas y los municipios, puedan suscribir un convenio mediante el cual, las autoridades locales ceden a la federación sus facultades para el cobro de determinados impuestos, a cambio de una retribución, bajo la figura de las Participaciones Federales (recursos de libre disposición para gobiernos subnacionales) y las Aportaciones Federales (recursos etiquetados como parte del gasto programable para entidades federativas y municipios). Cabe apuntar que este pacto ha sido firmado por todos los gobiernos estatales (CEFP, 2016, p. 4).

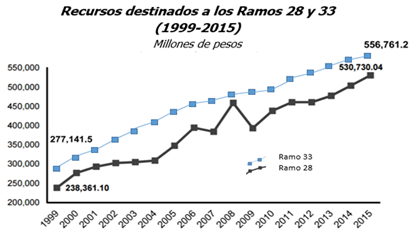

En los últimos años, la tendencia tanto de las Participaciones Federales (Ramo 28) como de las Aportaciones Federales (Ramo 33) ha sido creciente, como se puede aprecia en la siguiente gráfica:

En cuanto a los ingresos municipales, estos se componen de la siguiente manera: 22.2 por ciento provienen de recaudaciones propias, el 7.4 por ciento son extraordinarios y el 70.4 por ciento proceden de ingresos federales y estatales.

A pesar de que la Federación últimamente ha transferido una mayor cantidad de recursos a los municipios, la mayoría de ellos sigue padeciendo una debilidad financiera estructural que le impide cumplir satisfactoriamente con sus funciones.

De acuerdo con el Instituto Mexicano para la Competitividad (IMCO) los municipios generan sólo 4.4 por ciento de los ingresos totales del país.

La falta de recursos que afecta a muchos de los municipios de nuestro país, aunado a las responsabilidades que tienen a su cargo, han sido factores que han incidido en el crecimiento de la deuda pública municipal que se ha registrado en los últimos años.

De acuerdo con cifras de la Secretaría de Hacienda y Crédito Público (SHCP), la deuda pública municipal ha crecido 83 por ciento en los últimos ocho años. Su saldo a septiembre de 2015 ascendió a 54 mil 621 millones de pesos. Dicha deuda se distribuyó entre 839 municipios del país, 20 de los cuales concentraron 45 por ciento de la deuda total.

Ante este escenario, ya se han emprendido reformas trascendentales que permitirán revertir el crecimiento de la deuda en los municipios, como la reforma constitucional en materia de disciplina financiera y su legislación secundaria.

El problema de fondo que sigue estando pendiente, consiste en el fortalecimiento de los municipios a nivel hacendario, para lo cual, el servicio de alumbrado público se vislumbra como una alternativa.

Contenido de la iniciativa

La presente iniciativa tiene por objeto instituir que el cobro y la administración del pago de derechos por concepto de alumbrado público será una competencia de los municipios.

Con esta reforma, estaríamos disponiendo de una nueva herramienta para que los municipios puedan garantizar un servicio que la propia Constitución les mandata a prestar. En ese sentido no solo se trata de darles acceso a nuevos recursos, sino de que asuman la responsabilidad constitucional que actualmente tienen.

Fortalecer al municipio, nos obliga a repensar a esta entidad de gobierno y dotarle de formas de financiamiento que le permitan cumplir con sus funciones.

Por todo lo anteriormente expuesto y fundado, sometemos a consideración de esta honorable Asamblea, el siguiente:

Proyecto de decreto

Único. Se reforma el inciso a) de la fracción IV, se reforman los incisos h) e i) y se adiciona un inciso j), ambos del artículo 115 de la Constitución Política de los Estados Unidos Mexicanos, para quedar de la siguiente manera:

Constitución Política de los Estados Unidos Mexicanos

Artículo 115. [...]

I. [...]

IV. Los municipios administrarán libremente su hacienda, la cual se formará de los rendimientos de los bienes que les pertenezcan, así como de las contribuciones y otros ingresos que las legislaturas establezcan a su favor, y en todo caso:

a) Percibirán las contribuciones, incluyendo tasas adicionales, que establezcan los Estados sobre la propiedad inmobiliaria, de su fraccionamiento, división, consolidación, traslación y mejora así como las que tengan por base el cambio de valor de los inmuebles.

Los municipios podrán celebrar convenios con el Estado para que éste se haga cargo de algunas de las funciones relacionadas con la administración de esas contribuciones, con excepción del cobro por el servicio de alumbrado público.

V. Los municipios, en los términos de las leyes federales y Estatales relativas, estarán facultados para:

a) al g) [...]

h) Intervenir en la formulación y aplicación de programas de transporte público de pasajeros cuando aquellos afecten su ámbito territorial;

i) Celebrar convenios para la administración y custodia de las zonas federales; y

j) Cobrar y administrar libremente las contribuciones aprobadas por las Legislaturas locales por concepto de alumbrado público.

Transitorios

Primero. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Segundo. El Congreso de la Unión contará con un plazo de 180 días a partir de la entrada en vigor del presente decreto, para aprobar las reformas a las leyes correspondientes, de acuerdo a las disposiciones establecidas en el presente decreto.

Tercero. Dentro del mismo plazo establecido en el artículo segundo transitorio, las Legislaturas locales deberán aprobar las reformas a las leyes correspondientes.

Notas

i José Ángel Nuño Sepúlveda, “El cobro del alumbrado público (DAP) en los municipios”, en Hacienda Municipal, Revista Trimestral No. 121. Indetec, 2014.

ii Ibídem, p. 41

iii [J]; 9a. Época; T.C.C.; S.J.F. y su Gaceta; Tomo III, Marzo de 1996; Pág. 701

iv [J]; 8a. Época; Pleno; S.J.F.; Tomo I, Primera Parte-1, enero-junio de 1988; Pág. 134

v “Municipios evitan el pago de luz tras alza en tarifas: CFE”, El Universal , 5 de septiembre de 2016.

Dado en el Palacio Legislativo de San Lázaro, el 21 de noviembre del 2017.

Diputado Alfredo Anaya Orozco (rúbrica)

Que reforma el artículo 10 de la Ley General de Asentamientos Humanos, Ordenamiento Territorial y Desarrollo Urbano, a cargo de la diputada Brenda Velázquez Valdez, del Grupo Parlamentario del PAN

La que suscribe, Brenda Velázquez Valdez, diputada federal integrante del Grupo Parlamentario del Partido Acción Nacional en la LXIII Legislatura de la Cámara de Diputados, con fundamento en lo dispuesto por los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, 6, párrafo 1, fracción I, y 77 del Reglamento de la Cámara de Diputados, somete a consideración del pleno de esta honorable asamblea, la siguiente iniciativa con proyecto de decreto por el que se adiciona la fracción XXVII y se recorre la fracción XVII, para pasar a ser la fracción XXVIII del artículo 10, la Ley General de Asentamientos Humanos, Ordenamiento Territorial y Desarrollo Urbano, al tenor de la siguiente

Exposición de Motivos

México ha experimentado el mayor crecimiento de su historia en los últimos diez años, esto lo posiciona como un país líder en América Latina en cuanto al número de centros comerciales, lo que se traduce en una mayor inversión.

El crecimiento de los centros comerciales se ha convertido en una necesidad de las nuevas generaciones, que los utilizan como áreas de esparcimiento, en las que sin duda alguna se pueden reunir familias, amigos, compañeros de trabajo, etcétera, por el número de servicios que ofrecen.

Lo anterior genera una necesidad de que todos centros comerciales tengan espacios suficientes de estacionamiento.

Asimismo, estos deben garantizar condiciones de seguridad y de accesibilidad para las personas con discapacidad, adultas mayores y mujeres embarazadas.

En materia de protección a las personas adultas mayores, la Ley de los Derechos de las Personas Adultas Mayores, hace referencia a los accesos de servicios, haciendo énfasis en que estos deben de ser otorgados preferentemente a personas adultas mayores y se tiene la obligación de implementar medidas para facilitar el uso y/o acceso adecuado, por tal motivo los estacionamientos de los centros comerciales, no deben ser la excepción.

En este mismo sentido la Ley General para la Inclusión de las Personas con Discapacidad establece que: se debe garantizar el acceso a las personas con discapacidad, en igualdad de condiciones con las demás, al entorno físico, el transporte, la información y las comunicaciones, incluidos los sistemas y las tecnologías de la información y las comunicaciones, y a otros servicios e instalaciones abiertos al público o de uso público, tanto en zonas urbanas como rurales.

En armonía con las leyes ya existentes, es importante que la Ley General de Asentamientos Humanos, Ordenamiento Territorial y Desarrollo Urbano, garantice que es necesario establecer en las leyes y reglamentos de la materia, la obligación para los titulares de permisos, licencias de construcción o usos de suelo de establecimientos mercantiles, de contar con un número de cajones de estacionamientos adecuado para su funcionamiento, garantizando condiciones de seguridad y de accesibilidad para las personas con discapacidad, adultas mayores y mujeres embarazadas.

Por lo anteriormente expuesto, someto a la consideración del pleno de la Honorable Cámara de Diputados la siguiente iniciativa con proyecto de

Decreto

Artículo Único. Se adiciona la fracción XXVII, y se recorre la fracción XVII, para pasar a ser la fracción XXVIII del artículo 10, la Ley General de Asentamientos Humanos, Ordenamiento Territorial y Desarrollo Urbano, para quedar de la siguiente manera:

Artículo 10. Corresponde a las entidades federativas:

I. ... a XXXI. ...

XXXII. Establecer en las leyes y reglamentos de la materia, la obligación para los titulares de permisos, licencias de construcción o usos de suelo de establecimientos mercantiles, de contar con un número de cajones de estacionamientos adecuado para su funcionamiento, garantizando condiciones de seguridad y de accesibilidad para las personas con discapacidad, adultas mayores y mujeres embarazadas.

XXXIII Las demás que les señalen esta Ley y otras disposiciones jurídicas federales y locales.

Transitorio

Único. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Palacio Legislativo de San Lázaro, a 21 de noviembre de 2017.

Diputada Brenda Velázquez Valdez (rúbrica)

Que reforma y adiciona diversas disposiciones de la Ley del Impuesto Especial sobre Producción y Servicios, a cargo del diputado Alfredo Anaya Orozco, del Grupo Parlamentario del PRI

El suscrito, el diputado federal Alfredo Anaya Orozco, integrante del Grupo Parlamentario del Partido Revolucionario Institucional en la LXIII Legislatura de la Cámara de Diputados del honorable Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y los artículos 6o., numeral 1, fracción I; 77; 78 y demás aplicables del Reglamento de la Cámara de Diputados, sometemos a consideración de esta asamblea la presente iniciativa con proyecto de decreto por el que se adiciona una fracción a) al artículo 2o., recorriéndose las subsecuentes, y se reforman diversas disposiciones de la Ley del Impuesto Especial sobre Producción y Servicios, a efecto de crear una cuota fija para la cerveza, al tenor de la siguiente:

Exposición de Motivos

La presente iniciativa propone modernizar el régimen fiscal que grava a la cerveza como una medida encaminada a promover la competencia, fortalecer el mercado interno y generar un aumento en la recaudación de impuestos como resultado directo del fomento a la micro, pequeña y mediana empresa.

En la actualidad, existe un impuesto proporcional que funciona como una auténtica camisa de fuerza fiscal para el desarrollo de las cervecerías emergentes, al tiempo que inhibe la competencia en un mercado que si bien es reconocido a nivel internacional, se encuentra concentrado en dos competidores.

Ante este escenario, resulta necesario establecer un piso fiscal parejo que beneficie a las cervecerías emergentes y contribuya a generar mayores ingresos para el Estado en la medida en que se consoliden nuevas empresas.

México: potencia cervecera

Hoy en día, México es una potencia cervecera al ser el primer exportador en el mundo, con una participación del 17.9 por ciento en el mercado internacional y ventas por 2 mil 400 millones de dólares anuales.1

A nivel interno, el mercado cervecero supera los 22 mil millones de dólares (mdd), que representan cerca del 0.3 por ciento del Producto Interno Bruto Nacional (PIB).2 Cada año se venden aproximadamente 7 mil millones de litros de cerveza, con ventas que superan a industrias como la tabacalera o la restaurantera.

Adicionalmente, se calcula que la industria cervecera genera 556 mil empleos directos y 2.5 millones indirectos en el país.

Si bien todas estas cifras reflejan el dinamismo económico de nuestro país, lo cierto es que la industria de la cerveza en México tiene un potencial desaprovechado, en buena parte, debido a un régimen fiscal inequitativo para las cervecerías emergentes, que termina inhibiendo la competencia en un mercado de por sí altamente concentrado.

La Ley del Impuesto Especial sobre Producción y Servicios (IEPS) vigente grava a la cerveza con un impuesto ad valorem (expresión latina que significa “según valor”). En el caso de la cerveza se calcula sobre el costo total de producción por litro.

Siguiendo este principio, el artículo 2o de la Ley del IEPS establece una tasa del 26.5 por ciento sobre el precio de venta final de la cerveza o bebidas con una graduación alcohólica de hasta 14o. G.L.

Este esquema impositivo fue adoptado en México hace dos décadas, en un contexto caracterizado por la predominancia de grandes empresas que producen a gran escala, con procesos muy eficientes y con costos de producción muy bajos.

Durante los últimos lustros, las empresas cerveceras se han ido consolidando hasta quedar integradas en dos grupos que, al día de hoy, concentran casi el 99 por ciento del mercado de la cerveza.3

En el transcurso de la última década surgió y se fue acrecentando el interés por degustar y comercializar otro tipo de cervezas diferentes a las que producen las grandes empresas. Se trata de cervezas de calidad internacional distinguidas por sus características organolépticas complejas, así como por ser el resultado de procesos de elaboración a pequeña escala, en los que se emplean insumos de alta especialidad. La industria cervecera internacional denomina a este tipo de cervezas como “artesanales”.

Aunque en nuestro país no existe una definición o norma para el término cerveza artesanal, la práctica internacional ubica en esta categoría a las cervecerías de capital nacional, independientes, pequeñas, pero particularmente, aquellas que para la elaboración de sus cervezas utilizan únicamente los cuatro ingredientes básicos de la cerveza: agua, malta, lúpulo y levadura y, en algunas ocasiones, ingredientes adicionales de origen natural.

Durante las décadas de los años 70 y 80, las grandes cervecerías del planeta, incluidas las mexicanas, comenzaron a agregar adjuntos provenientes de maíz, arroz y otras fuentes de azúcares -diferentes a la malta de cebada o de trigo- en aras de abaratar el producto, eficientar el proceso de producción y prolongar la vida de anaquel del producto.

Si bien el esquema de impuestos ad valorem ha beneficiado claramente a la industria cervecera de gran escala, se ha convertido también en una atadura fiscal para las cervecerías emergentes mexicanas, que tienen costos de producción significativamente mayores a los de la cerveza industrial.

A diferencia de las grandes empresas, las pequeñas cervecerías utilizan 100 por ciento malta de cebada o de trigo para constituir los azúcares fermentables y darle cuerpo a la cerveza, lo que se traduce en costos de fabricación que pueden llegar a ser de entre cuatro y seis veces por encima de los costos de producción de las grandes cervecerías. Y es que para elaborar una cerveza artesanal pueden utilizarse entre 1.5 y 2 veces más malta de cebada y de trigo, en comparación con las cervezas industrializadas.

Además del precio de los insumos, las pequeñas cervecerías artesanales tienen que enfrentar al menos otros dos factores que incrementan considerablemente sus costos. En primer lugar, la escala, que genera un aumento adicional en costos y, en segundo lugar, que la mayoría de las maltas de especialidad tienen que ser importadas de Europa, o bien de otros países del continente Americano.

Considerando lo anterior, la cerveza artesanal tiene una base gravable mucho más amplia que la cerveza industrializada, ocasionando que el consumidor tenga que pagar un impuesto neto desproporcionalmente alto comparado con el que paga por consumir una cerveza comercial.

Este fenómeno no solo repercute negativamente en las pequeñas empresas que se dedican a la producción de cerveza artesanal, también inhibe la competencia y el consumo de los productos hechos por empresas mexicanas.

El modelo recaudatorio actual vigente coloca en una situación de franca desventaja a las cervecerías nacionales, pues la cerveza artesanal paga un IEPS de aproximadamente 1,000 pesos por hectolitro, mientras las industriales pagan alrededor de 300 pesos. Así, producir una caja de cerveza artesanal cuesta en promedio 120 pesos, mientras que la de tipo industrial tiene un costo de 30 pesos.

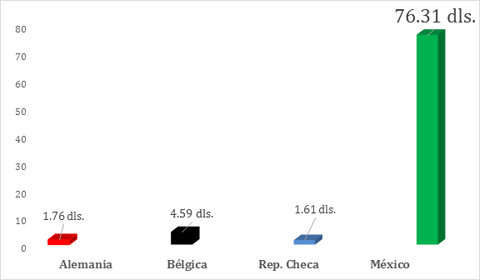

Comparado con otros países del mundo, México cobra un impuesto muy elevado a la cerveza artesanal. En Alemania se pagan 1.76 dólares por hectolitro; en Bélgica, 4.59 dólares por hectolitro y en la República Checa, 1.61 por hectolitro. En nuestro país, las cervecerías mexicanas pagan en promedio 76.31 dólares por hectolitro, como se puede apreciar en la siguiente gráfica.

Impuestos a la cerveza artesanal(dólares por hectolitro)

Elaboración propia con datos de ACERMEX

La experiencia internacional ha comprobado que el impulso a las cervecerías emergentes trae consigo grandes beneficios para las economías de los países.

En los Estados Unidos, por ejemplo, la cerveza comercial paga el equivalente a 2.5 pesos por litro y la cerveza artesanal paga 1.24 pesos por litro. Gracias a medidas de fomento como esta, en tan solo tres décadas, se logró incrementar el número de cervecerías artesanales de doce a más de 3 mil, lo que ha detonado una cantidad sin precedentes de empleos a nivel regional, al instalarse pequeñas empresas en diferentes poblaciones. Incluso, esta misma proliferación de empresas ha tenido como consecuencia un aumento considerable en la recaudación fiscal por concepto de cerveza en el país vecino del norte.

En contraparte, en nuestro país, el esquema recaudatorio vigente afecta a la competencia, inhibe la creación de nuevas empresas y obstaculiza la creación de fuentes de trabajo para los mexicanos. Ejemplo de esto es lo ocurrido durante el curso de este año, en el que Grupo Modelo adquirió 4 cervecerías artesanales, Cucapa, Boca Negra, Tijuana y Mexicali; estas cervezas, serán integradas en los modelos de producción y en la compra de insumos a gran escala, lo que hará más competitivo el costo de producción y como efecto contrario causará menor ingreso al fisco nacional por concepto de la discusión en el pago de IEPS.

Contenido de la iniciativa

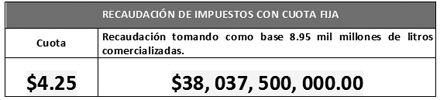

La presente iniciativa propone sustituir el impuesto ad valorem con el que se grava actualmente a la cerveza por un impuesto de cuota fija equivalente a 4.25 pesos por cada litro comercializado, en un esquema similar al que se emplea hoy en día para los refrescos.

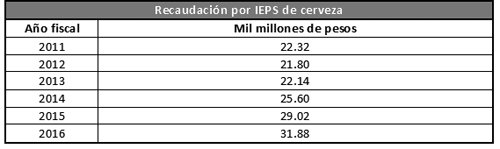

Para el cálculo de esta cuota de 4.25 pesos, se tomó como base el total de litros comercializados en territorio nacional en el año 2014, equivalente a 8.95 mil millones de litros4 y el total de la recaudación por concepto de IEPS registrado en ese mismo año, que fue de 25.6 mil millones de pesos, como se puede apreciar en la siguiente tabla, en la que también se incluyen estimaciones para los años 2015 y 2016:

Elaboración propia con base en datos de la SHCP y CEFP.

Al igual que en el caso de los refrescos, se propone indexar esta cuota al Índice Nacional de Precios al Consumidor para que el efecto inflacionario se refleje en la tributación.

Cabe señalar que la cuota fija no afectaría a las compañías cerveceras de gran escala, que contribuyen con más del 95 por ciento de este impuesto especial. En cambio, una cervecería artesanal pagaría, comparado con el esquema actual, hasta 3 veces menos impuestos de los que paga actualmente, con lo cual se liberaría de una carga importante a las empresas nacionales.

Además, con esta modificación se haría valer el principio constitucional que establece que los impuestos deben ser proporcionales y equitativos para todos los contribuyentes.

No menos importante es que esta cuota fija también haría incrementar considerablemente la recaudación de impuestos, pues para el siguiente ejercicio fiscal, se estarían obteniendo ingresos superiores a los 38 mil millones de pesos por concepto de IEPS en la cerveza.

Fuente: Estimaciones propias con datos de la Secretaría de Economía

Otro beneficio importante consiste en que esta medida también ayudaría a mantener y crear fuentes de empleo para los mexicanos en una actividad que ha demostrado tener un gran potencial para ello. En 2011, la ACERMEX reportó que 22 microcervecerías nacionales tuvieron una producción de 25 mil hectolitros. Un año después, cerraron con 50 mil y en 2013 se produjeron 55 mil hectolitros, es decir, un incremento superior al 60 por ciento.

Actualmente, se estima que en México existen alrededor de 500 empresas dedicadas a la elaboración y comercialización de cerveza artesanal que generan más de 4 mil empleos directos,5 más 8 mil empleos indirectos.

Asimismo, merece la pena subrayarse que las cervecerías artesanales generan por cada peso vendido 3.8 veces más empleos, no obstante que sólo participan con el 0.3 por ciento del mercado. Así, se estima que cada punto porcentual de participación de mercado que la industria artesanal gana implica la creación de aproximadamente 2 mil 150 empleos.

Por si fuera poco, con esta reforma pondríamos en sintonía a nuestro país con el momento de oportunidad que atraviesa la industria a nivel internacional. De acuerdo con diversos diagnósticos especializados, el consumo de cerveza experimenta una etapa de estancamiento en la mayor parte mundo, sin embargo, la cerveza artesanal está creciendo a tasas de dos dígitos.

¿Por qué una cuota fija para la cerveza y no para otras bebidas con alcohol?

El mercado de la cerveza en México se distingue al de otras bebidas con alcohol, en primer lugar, en el mercado cervecero, dos consorcios de capital extranjero concentran el 98.9 por ciento de las ventas. Grupo Modelo, propiedad de AB InBev, es la compañía dominante en México con una participación de 55.9 por ciento en el mercado, mientras que Cuauhtémoc Moctezuma (CM), propiedad de la transnacional Heineken, cuenta con 43 por ciento de penetración.6

En segundo lugar porque es un producto mucho más consumido por las personas. Según el Conacyt, el mercado interno de las bebidas alcohólicas de nuestro país se distribuye de la siguiente manera: la cerveza, con un 80.72 por ciento del consumo; seguida del tequila, con un 8.49 por ciento; el brandy, con un 5.22 por ciento; el vino, con un 2.44 por ciento, el ron, con un 1.74 por ciento y otras con el 1.39 por ciento restante.7

En tercer lugar, es de destacarse que la concentración que existe en el mercado de la cerveza es mayor al que se observa en casos como la industria tequilera, en la que compiten 140 empresas,8 o la industria vinícola, integrada por más de 100 bodegas y productores de uva para vino agrupadas en 350 marcas.9

El Grupo Parlamentario del PRI en la Cámara de Diputados considera necesario modernizar el régimen fiscal aplicable para la cerveza no solo para garantizar la equidad en el pago de impuestos, sino por el potencial que representa la cerveza artesanal para la economía nacional.

Tenemos que entender que el Estado y sus decisiones pueden promover o inhibir la competencia en los mercados. En ese sentido, resulta innegable la incidencia que tienen los impuestos sobre la evolución y el desarrollo de las empresas, en la medida en que significan costos de producción que repercuten tanto en la oferta como en la demanda de los bienes y servicios que se consumen.

De acuerdo con la teoría económica, las tasas impositivas altas al consumo de mercancías con baja elasticidad, como las bebidas alcohólicas, crean una pérdida irrecuperable menor de la que provocaría el gravamen en mercancías con demandas más elásticas.10

El economista Carlos Laboy afirma que una de las externalidades negativas de los impuestos es que elevan el costo de hacer negocios, lo que desalienta la toma de riesgos y hace que sea más fácil que el capital encuentre mejores oportunidades en otros sectores u otros países.11

En este orden de ideas,12 el IEPS puede ser considerado como un gravamen al consumo o impuesto indirecto, que se caracteriza porque el sujeto pasivo (el contribuyente) lo puede trasladar a otras personas, de manera tal que no sufre el impacto económico del gravamen, sino que recae en forma definitiva sobre el consumidor final.

En el caso de la cerveza, el impuesto proporcional que se cobra en la actualidad ha mermado el margen de ganancia y encarecido la producción para los pequeños competidores.

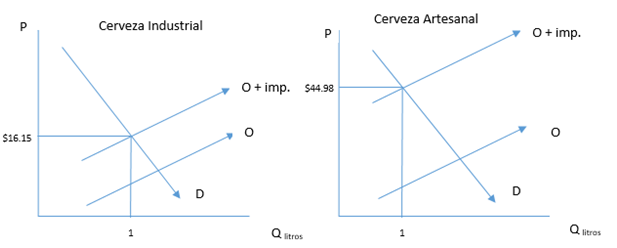

Como se puede apreciar en la siguiente gráfica, el precio por litro de producción de la cerveza industrial es de 16.15 pesos, de los cuales 4.28 pesos se destinan al pago de impuestos, mientras que para las cervezas artesanales, el precio por litro es de 44.98 pesos, pagando 11.92 pesos de impuestos.

Costos de producción de la cerveza industrial y artesanal

Elaboración propia con base en datos de la ACERMEX

Es evidente que una tasa impositiva por encima del 20 por ciento a la producción genera desalienta competitividad, en la medida en que se induce a las empresas a abandonar el mercado, reduciéndose la oferta de productos de buena calidad para los consumidores.

Por lo demás, la aplicación de este impuesto no permite que los nuevos empresarios y los productores pequeños generen los recursos suficientes para innovar en la fabricación de cerveza a un coste menor, lo que repercute negativamente en la competitividad del país.

Establecer una cuota única es fomentar a la competencia liberando a las cervecerías emergentes de las ataduras fiscales que obstaculizan su pleno desarrollo. Aprobar esta iniciativa es apoyar a las micro, pequeñas y medianas empresas cerveceras que representan una fuente de ingresos para miles de familias mexicanas.

Por todo lo anteriormente expuesto y motivado, sometemos a consideración de esta Soberanía el siguiente

Proyecto de decreto

Único. Se adiciona una fracción A) al artículo 2o., recorriéndose las subsecuentes, y se reforman diversas disposiciones de la Ley del Impuesto Especial sobre Producción y Servicios, para quedar como sigue:

Ley del Impuesto Especial sobre Producción y Servicios

Artículo 2o.. Al valor de los actos o actividades que a continuación se señalan, se aplicarán las tasas y cuotas siguientes:

I. En la enajenación o, en su caso, en la importación de los siguientes bienes:

A) Cerveza: $4.25 por litro. Esta cuota se actualizará conforme a lo dispuesto en los párrafos sexto y séptimo del artículo 17-A del Código Fiscal de la Federación.

B) Bebidas con contenido alcohólico.

1. (...).

2. (...).

3. (...).

C) Alcohol, alcohol desnaturalizado y mieles incristalizables. 50 por ciento

D). Tabacos labrados:

1. (...).

2. (...).

3. (...).

(...).

(...).

E) Combustibles automotrices:

1. (...).

2. (...).

(...).

(...).

(...).

F) (Se deroga).

G) Bebidas energetizantes, así como concentrados, polvos y jarabes para preparar bebidas energetizantes ... 25 por ciento

H) Bebidas saborizadas; concentrados, polvos, jarabes, esencias o extractos de sabores, que al diluirse permitan obtener bebidas saborizadas; y jarabes o concentrados para preparar bebidas saborizadas que se expendan en envases abiertos utilizando aparatos automáticos, eléctricos o mecánicos, siempre que los bienes a que se refiere este inciso contengan cualquier tipo de azúcares añadidos.

(...).

(...).

(...).

I) Combustibles Fósiles Cuota Unidad de medida

1 al 10 (...).

(...).

(...).

(...).

J) Plaguicidas. La tasa se aplicará conforme a la categoría de peligro de toxicidad aguda, en la forma siguiente:

1. (...).

2. (...).

3. (...).

K) Alimentos no básicos que se listan a continuación, con una densidad calórica de 275 kilocalorías o mayor por cada 100 gramos...8 por ciento

1 al 9 (...).

(...).

(...).

II. En la prestación de los siguientes servicios:

A) Comisión, mediación, agencia, representación, correduría, consignación y distribución, con motivo de la enajenación de los bienes señalados en los incisos A), B), C), D), F), I) y J) de la fracción I de este artículo. En estos casos, la tasa aplicable será la que le corresponda a la enajenación en territorio nacional del bien de que se trate en los términos que para tal efecto dispone esta Ley. No se pagará el impuesto cuando los servicios a que se refiere este inciso, sean con motivo de las enajenaciones de bienes por los que no se esté obligado al pago de este impuesto en los términos del artículo 8o. de la propia Ley.

B). (...).

C). (...).

III. En la exportación definitiva que realicen las empresas residentes en el país en los términos de la Ley Aduanera, de los bienes a que se refiere la fracción I, inciso K) de este artículo, siempre que sean fabricantes o productoras de dichos bienes y hayan utilizado insumos gravados de conformidad con el inciso J) citado, por los que hayan pagado el impuesto en la importación o les hayan trasladado el gravamen en la adquisición de los mismos... 0 por ciento

(...).

Artículo 2o.-A.- Sin perjuicio de lo dispuesto en el artículo 2o., fracción I, incisos E) , y I) , en la enajenación de gasolinas y diésel en el territorio nacional, se aplicarán las cuotas siguientes:

I. (...).

II. (...).

III. (...).

(...).

(...).

(...).

(...).

(...).

(...).

(...).

Artículo 2o.-D.- Para los efectos del artículo 2o., fracción I, inciso I) , numeral 10 de esta Ley, para convertir la cuota que se establece en dicho numeral a una cuota por litro que corresponda a un combustible fósil no comprendido en los numerales 1 al 9 del inciso citado, se utilizará la siguiente metodología.

I. (...).

II. Con los elementos señalados, se aplicará la siguiente fórmula

(...).

a: (...).

b: (...).

c: (...).

d: Es la cuota expresada en pesos por tonelada de carbono, señalada en el artículo 2o., fracción I, inciso I) , numeral 10 de esta ley.

e: (...).

III. (...).

Artículo 2o.-E.- Para los efectos del artículo 2o., fracción I, inciso I) , numeral 10 de esta Ley, no se consideran comprendidos dentro de la definición de “otros combustibles fósiles”, toda vez que no se destinan a un proceso de combustión, los productos siguientes

De la fracción I. a la X. (...).

Artículo 3o.- Para los efectos de esta Ley se entiende por:

De la fracción I. a la VIII. (...).

IX. Combustibles automotrices, aquellos combustibles compuestos por gasolinas, diésel, combustibles no fósiles o la mezcla de éstos y que cumplen con especificaciones para ser usados en motores de combustión interna mediante ignición por una chispa eléctrica. Para los efectos de lo dispuesto por el artículo 2o., fracción I) , inciso E) , se clasifican en:

a) (...).

b) (...).

De la fracción X. a la XXXVI. (...).

Artículo 4o.- (...).

Únicamente procederá el acreditamiento del impuesto trasladado al contribuyente por la adquisición de los bienes a que se refieren los incisos A), B), E), G), H), J) y K) de la fracción I del artículo 2o. de esta Ley, así como el pagado por el propio contribuyente en la importación de los bienes a que se refieren los incisos A), B), D), E), G), H), I), J) y K) de dicha fracción, siempre que sea acreditable en los términos de la citada Ley.

(...).

(...).

I. (...).

II. Que los bienes se enajenen sin haber modificado su estado, forma o composición, salvo que se trate de bebidas alcohólicas a granel o de sus concentrados; de concentrados, polvos, jarabes, esencias o extractos de sabores, que sean utilizados para preparar bebidas saborizadas, así como de los bienes a que se refiere el artículo 2o., fracción I, incisos E), I), J) y K) de esta Ley. Tratándose de la exportación de bienes a que se refiere el artículo 2o., fracción III de esta Ley, no será exigible el requisito previsto en esta fracción.

III. (...).

IV. (...).

V: (...).

(...).

(...).

(...).

(...).

Artículo 5o.- (...).

El pago mensual será la diferencia que resulte de restar a la cantidad que se obtenga de aplicar la tasa que corresponda en los términos del artículo 2o. de esta Ley a las contraprestaciones efectivamente percibidas en el mes de que se trate, por la enajenación de bienes o la prestación de servicios gravados por esta Ley, el impuesto pagado en el mismo mes por la importación de dichos bienes, así como el impuesto que resulte acreditable en el mes de que se trate de conformidad con el artículo 4o. de esta Ley. Tratándose de la cuota a que se refieren los párrafos segundo y tercero del inciso D), de la fracción I, del artículo 2o. de esta Ley, el pago mensual será la cantidad que se obtenga de aplicar la cuota que corresponda a los cigarros enajenados en el mes, o la que se obtenga de aplicar esa cuota al resultado de dividir el peso total de los otros tabacos labrados enajenados en el mes, entre 0.75, disminuidas dichas cantidades, en su caso, con el impuesto pagado en el mismo mes al aplicar la cuota correspondiente con motivo de la importación de los cigarros u otros tabacos labrados, en los términos del segundo párrafo del artículo 4o. de esta Ley. En el caso de la cuota a que se refiere el inciso H) , de la fracción I, del artículo 2o. de esta Ley, el pago mensual será la cantidad que se obtenga de aplicar la cuota a los litros de bebidas saborizadas enajenadas en el mes o al total de litros que se puedan obtener por los concentrados, polvos, jarabes, esencias o extractos de sabores enajenados en el mes, según corresponda, disminuida con el impuesto pagado en el mismo mes con motivo de la importación de dichos bienes o el trasladado en la adquisición de los bienes citados. Tratándose de los bienes a que se refieren los incisos E) y I) , de la fracción I, del artículo 2o. de esta Ley, el pago mensual será la cantidad que se obtenga de aplicar las cuotas que correspondan a las unidades de medida de dichos bienes, enajenados en el mes, disminuida con el impuesto pagado en el mismo mes al aplicar las cuotas correspondientes con motivo de la importación de esos bienes y, en el caso de los bienes a que se refiere el inciso E) antes citado, el impuesto trasladado en la adquisición de bienes de la misma clase, en términos del segundo párrafo del artículo 4o. de esta Ley. Tratándose de los bienes a que se refiere el artículo 2o.-A de esta Ley, el pago mensual será la cantidad que se obtenga de aplicar las cuotas que correspondan a los litros de combustible enajenados.

(...).

(...).

(...).

(...).

(...).

Tratándose del impuesto a que se refiere el inciso I) de la fracción I del artículo 2o. de esta Ley, los contribuyentes podrán optar por pagar el impuesto mediante la entrega de los bonos de carbono a que se refiere la fracción XXIV del artículo 3o. del mismo ordenamiento, cuando sean procedentes de proyectos desarrollados en México y avalados por la Organización de las Naciones Unidas dentro de la Convención Marco de las Naciones Unidas sobre el Cambio Climático. El valor de dichos bonos será el que corresponda a su valor de mercado en el momento en que se pague el impuesto. La entrega de dichos bonos y la determinación de su valor se realizarán de conformidad con las reglas de carácter general que al efecto expida la Secretaría de Hacienda y Crédito Público.

Artículo 5o.-A. Los fabricantes, productores, envasadores o importadores, que a través de comisionistas, mediadores, agentes, representantes, corredores, consignatarios o distribuidores, enajenen los bienes a que se refieren los incisos A), B), C), D), G), J) y K) de la fracción I, del artículo 2o. de esta Ley, estarán obligados a retener el impuesto sobre la contraprestación que a éstos correspondan y enterarlo mediante declaración que presentarán ante las oficinas autorizadas, de conformidad con lo dispuesto en el primer párrafo del artículo 5o. de esta Ley. Cuando las contraprestaciones se incluyan en el valor de la enajenación por las que se pague este impuesto, no se efectuará la retención y no se considerarán contribuyentes de este impuesto por dichas actividades.

(...).

Artículo 7o. (...).

Para los efectos de esta Ley, también se considera enajenación de los bienes a que hace referencia el inciso A) y B) de la fracción I del artículo 2o. de esta Ley, el retiro del lugar en que se produjeron o envasaron o, en su caso, del almacén del contribuyente, cuando los mismos no se destinen a su comercialización y se encuentren envasados en recipientes de hasta 5,000 mililitros. En este caso, el impuesto se pagará a más tardar el día 17 del mes siguiente a aquél en el que sean retirados los bienes de los citados lugares, considerando como valor del acto, el precio promedio en que dichos bienes se enajenaron en los tres meses inmediatos anteriores a aquél en el que se efectúe el pago.