Gaceta Parlamentaria, año XVI, número 3666-I, jueves 13 de diciembre de 2012

- De la Mesa Directiva

- Del diputado Salvador Ortiz García

- Del Congreso de Guerrero, con la cual remite acuerdo a fin de que en el Presupuesto de Egresos de la Federación de 2013 se asignen recursos para generar empleo a través del servicio nacional respectivo

- De la Cámara de Senadores, con la cual remite un acuerdo y catorce proposiciones con punto de acuerdo a fin de que en el proyecto de Presupuesto de Egresos de la Federación de 2013 se asignen recursos a distintos ramos, presentadas por integrantes de diversos grupos parlamentarios

Minutas

Iniciativas de ley o decreto de senadores

- Con proyecto de decreto, por el que se reforman y adicionan diversas disposiciones a la Ley del Impuesto Especial sobre Producción y Servicios, presentada por Marcela Torres Peimbert, Gabriela Cuevas Barron, Juan Carlos Romero Hicks, Francisco Salvador López Brito, Martín Orozco Sandoval, Luz María Beristáin Navarrete, Mario Delgado Carrillo, Sofío Ramírez Hernández, Javier Corral Jurado, Ernesto Ruffo Appel, Benjamín Robles Montoya, Jorge Luis Preciado Rodríguez, Víctor Hermosillo y Celada y Dolores Padierna Luna

- Con proyecto de decreto, que reforma las fracciones I, III y IV del artículo 8o. de la Ley Federal de Derechos, presentada por Armando Ríos Piter, del Grupo Parlamentario del PRD

De la Mesa Directiva

Honorable Asamblea:

La Presidencia de la Mesa Directiva, con fundamento en lo que establecen los artículos 73 y 74, numeral 2 del Reglamento de la Cámara de Diputados, comunica que se realizó modificación de turno, de la siguiente

• Iniciativa con proyecto de decreto que reforma el artículo 3o. de la Constitución Política de los Estados Unidos Mexicanos, presentada por la diputada Verónica Beatriz Juárez Piña, del Grupo Parlamentario del Partido de la Revolución Democrática, el 27 de noviembre de 2012.

“Se turna a la Comisión de Puntos Constitucionales, para dictamen, y a la Comisión de Comunicaciones, para opinión.”

México, DF, a 13 de diciembre de 2012.

Diputado Francisco Arroyo Vieyra (rúbrica)

Presidente

Del diputado Salvador Ortiz García

México, DF, a 11 de diciembre de 2012.

Diputado Francisco Agustín Arroyo Vieyra

Presidente de la Mesa Directiva

De la Cámara de Diputados

Presente

Con fundamento en lo dispuesto en el artículo 77 del Reglamento de la Cámara de Diputados, me dirijo a usted para comunicarle mi decisión de retirar la iniciativa que reforma y adiciona el artículo 39, numeral 2, de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, presentada el 25 de septiembre de 2012, misma que fue turnada a la Comisión de Régimen, Reglamentos y Prácticas Parlamentarias; en la que se propone crear la Comisión ordinaria de Agroindustria, en la Cámara de Diputados.

Le agradezco su amable atención y solicitándole hacer del conocimiento de la comisión referida mi determinación, aprovecho la oportunidad para enviarle un cordial saludo.

Atentamente

Diputado Salvador Ortiz García (rúbrica)

Del Congreso de Guerrero, con la cual remite acuerdo a fin de que en el Presupuesto de Egresos de la Federación de 2013 se asignen recursos para generar empleo a través del servicio nacional respectivo

Chilpancingo de los Bravo, Guerrero, jueves 15 de noviembre de 2012.

Cámara de Senadores del Congreso de la Unión

México, DF

Por instrucciones de la Presidencia de la Mesa Directiva de la Quincuagésima Novena Legislatura del Congreso del Estado Libre y Soberano de Guerrero, adjunto al presente para los efectos legales conducentes el acuerdo parlamentario por el que se exhorta al Congreso de la Unión a asignar más recursos económicos etiquetados a la generación de empleos a través del Servicio Nacional de Empleo, aprobado en sesión celebrada el jueves 15 de noviembre del año en curso.

Atentamente

Licenciado Benjamín Gallegos Segura (rúbrica)

Oficial Mayor

La Sexagésima Legislatura del Congreso del Estado Libre y Soberano de Guerrero, en nombre del pueblo que representa, y

Considerando

Que en sesión de fecha 15 de noviembre de 2012, el diputado Eduardo Montaño Salinas presentó la propuesta de acuerdo parlamentario por el que la Sexagésima Legislatura del Congreso del Estado Libre y Soberano de Guerrero, con estricto arreglo y respeto a las esferas de competencia, emitimos un exhorto al Congreso de la Unión para que asigne más recursos económicos etiquetados a la generación de empleos a través del Servicio Nacional de Empleo, en los siguientes términos:

En los últimos días hemos sido testigos de un tema que se está discutiendo en el Congreso de la Unión y que es de gran importancia para la vida económica y social del país, la reforma laboral es un asunto que tiene que ver con la vida nacional y, obviamente, de Guerrero.

Debemos estar conscientes de que esta reforma laboral no será la panacea que resolverá los grandes problemas nacionales ni del estado; se requerirán otras iniciativas y acuerdos de gobernabilidad para el desarrollo con justicia y que ello contribuya a restablecer la paz social en el país y en el estado.

Los debates y las discusiones que los actores políticos expresan en torno del tema son diversos; algunos pretenden crear condiciones que permitan a las empresas generar empleos, otros están más preocupados en la democracia y transparencia sindical, por lo que sólo están pensando en los que ya tienen trabajo, sin considerar que un gran porcentaje de la población no lo tiene, siendo estos últimos los que deberían preocuparnos y pensar en ellos.

Considero que en el caso de Guerrero, lo que ha agravado los grandes contrastes son, por un lado, la concentración de la riqueza, por otro, la pobreza y marginación social, porque no hemos sido capaces de pensar en grande, de hacer cosas extraordinarias, pese a ser un estado potencialmente rico, hemos dejado ir oportunidades que se reflejan negativamente, aumentando el desempleo y la precarización de las condiciones laborales, y nos da como resultado un desempeño mediocre de la economía. Por ejemplo, millones de jóvenes en los últimos años han sido lanzados a la desesperanza, algunos han encontrado una alternativa en la emigración al país vecino del norte y, lo que es peor, otros son los famosos ninis, que cada año aumentan considerablemente.

Según datos del Inegi, el desempleo es de 5.6 por ciento a escala nacional, y Guerrero no queda exento de esta problemática. Por eso es fundamental que sea éste el centro de las estrategias económicas y sociales. Con ello lucharemos con la persistencia de la pobreza que hoy nos está ganando. Ciertamente, la iniciativa privada te da implementos de desarrollo, con políticas de trabajo, pero el principal motor para crear empleo, sin duda, debe ser el gobierno del estado, a través de programas, proyectos y acciones en coordinación con el Servicio Nacional de Empleo Guerrero.

El 13 de julio de 2011 se firmó por el titular del Poder Ejecutivo del estado el decreto para crear la Secretaría del Trabajo y Previsión Social, acto al que asistió el ciudadano Javier Lozano Alarcón, en su carácter de secretario del Trabajo y Previsión Social del gobierno federal, en el cual expresó: “Guerrero es el único estado que no sólo no ha generado empleo, sino que perdió más de 2 mil 600 plazas, ocupa el lugar 31 en la lista de 32 entidades en cuanto a competitividad”.

En este año, la Secretaría del Trabajo y Previsión Social del estado, que es la instancia de coordinación de acciones entre la federación a través del Servicio Nacional de Empleo y el gobierno del estado, se canalizaron 47 millones de pesos por la federación, más 17 millones de pesos presupuestados por el Ejecutivo del estado, para su aplicación y estar en condiciones de implantar acciones reales que ayudaran a crear empleos en el estado, de los que sólo se ejecutaron 2 millones de pesos. Conviene comentar que no basta presupuestar: lo más importante es ejercer esos recursos en los programas para los que fueron etiquetados. Tampoco es suficiente ser interlocutor de las llamadas “ferias del empleo” o implantar programas relámpago sin resultados positivos que ayuden a mitigar el desempleo y la pobreza. Guerrero en esta materia ha ido a la baja: ocupa el decimoquinto y el vigésimo noveno lugares en 2009 y 2010, respectivamente, pero lo que es aún peor, en los últimos dos años, es decir, 2011 y 2012, ni siquiera figuramos en las estadísticas, no se consideró nuestro estado para la evaluación, obviamente por no crear empleos. Estos datos revelan la crisis en que vivimos, lo cual es preocupante. ¿Cómo llegamos a estos lugares?, ¿tal vez será porque no se han inyectado recursos a esta dependencia? Se requiere un mayor esfuerzo por la Secretaría del Trabajo y del Servicio Nacional de Empleo del estado, por lo que será interesante conocer los resultados o avances que guardan actualmente estas dependencias y cómo han ayudado para generar empleos.

El Servicio Nacional de Empleo es la única dependencia gubernamental donde los programas aplicados en los estados son evaluados para verificar su eficiencia en la generación de empleo. Así, en 2008 la entidad ocupó el honroso quinto lugar nacional, pero desafortunadamente de esa fecha a nuestros días hemos perdido competitividad. Considero que este tipo de dependencias no debe ser castigado sino estimulado con mayor presupuesto.

En mi etapa como presidente municipal pude cerciorarme de que efectivamente el Servicio Nacional de Empleo tiene bondades, programas nobles y de buenos resultados, que generan bienestar a quienes participan en él, pues está centrado para que a través de la capacitación se fortalezcan y se adquieran las habilidades laborales necesarias, para aprender un oficio o profesión y así poder insertarse en el campo laboral o crear su propia fuente de empleo. Por eso estoy convencido de que a esta generación nos corresponde pensar y actuar con visión de Estado, de ver por las generaciones presentes y en las del porvenir. Se trata de combatir un asunto de preocupación nacional y toral en el desarrollo económico del país. Adam Smith, padre de la economía, afirmaba que “la riqueza de las naciones no radica en la acumulación de la riqueza sino en el trabajo”. Federico Engels señalaba: “El hombre antes de hacer política, arte o literatura necesita alimentarse y para alimentarse requiere un trabajo”. Considero que ése es el secreto a voces del desarrollo del estado: crear empleos reales, pues hasta el momento sólo nos hemos dedicado a dar paliativos a nuestros grandes problemas.

Sin duda, el tema rector y de prioridad en el país y en Guerrero es generar oportunidades de empleo y de educación. Ambos rubros son el motor del desarrollo y de bienestar social que nos van a permitir disminuir la pobreza y, por ende, el aumento económico y social, fundamental para la vida de una nación.

Si el trabajo dignifica, el gobierno del estado debe ser el principal promotor de ello. En ese sentido, debe etiquetar mayor presupuesto para generar empleos en Guerrero.

Que vertido lo anterior, en sesión de fecha 15 de noviembre de 2012, la Sexagésima Legislatura del Congreso del estado aprobó por unanimidad de votos, en todos y cada uno de sus términos, la propuesta de acuerdo parlamentario presentada por el diputado Eduardo Montaña Salinas. Asimismo, se sometió a discusión y aprobación, en su caso, la propuesta de modificación del artículo segundo de la citada propuesta, presentada por el diputado Nicanor Adame Serrano, aprobándose por unanimidad de votos.

Por lo expuesto y con fundamento en lo dispuesto en los artículos 47, fracción I, de la Constitución Política del Estado Libre y Soberano de Guerrero; y 8, fracción I, y 127, párrafo cuarto, de la Ley Orgánica del Poder Legislativo número 286, el Congreso de Guerrero expide los siguientes

Acuerdos Parlamentarios

Primero. La Sexagésima Legislatura del Congreso de Guerrero, con estricto arreglo y respeto a las esferas de competencia, emitimos un exhorto al Congreso de la Unión para que asigne más recursos económicos etiquetados a la generación de empleos a través del Servicio Nacional de Empleo.

Segundo. La Sexagésima Legislatura del Congreso del estado exhorta al Ejecutivo del estado, licenciado Ángel Aguirre Rivero, gobernador constitucional del Estado Libre y Soberano de Guerrero, para que instruya al secretario del Trabajo y Previsión Social en el estado para que de manera coordinada con el Servicio Nacional de Empleo implante políticas que generen empleos reales, y promuevan la iniciativa empresarial en el estado, estableciendo los mecanismos y las acciones necesarios para que los recursos económicos se apliquen en tiempo y forma y cumplan así su propósito fundamental: crear empleos.

Transitorios

Primero. El presente acuerdo parlamentario entrará en vigor a partir de la fecha de su aprobación.

Segundo. Comuníquese el presente acuerdo parlamentario a los integrantes del Congreso de la Unión, para los efectos legales conducentes.

Tercero. Comuníquese el presente acuerdo parlamentario al ciudadano Ángel Heladio Aguirre Rivero, en su carácter de gobernador de Guerrero, para los efectos legales conducentes.

Cuarto. Publíquese el presente acuerdo parlamentario en el Periódico Oficial del Gobierno Estado y en la página web del Congreso del estado, para conocimiento general.

Dado en el salón de sesiones del Poder Legislativo, a 15 de noviembre de 2012.

Diputados: Antonio Gaspar Beltrán, presidente; Laura Arizmendi Campos, Delfina Concepción Oliva Hernández, secretarias.

De la Cámara de Senadores, con la cual remite un acuerdo y catorce proposiciones con punto de acuerdo a fin de que en el proyecto de Presupuesto de Egresos de la Federación de 2013 se asignen recursos a distintos ramos, presentadas por integrantes de diversos grupos parlamentarios

México, DF, a 11 de diciembre de 2012.

Secretarios de la Cámara de Diputados

Presentes

Me permito hacer de su conocimiento que en sesión celebrada en esta fecha, se aprobó el siguiente punto de acuerdo:

“Primero. El Senado de la República exhorta a la Secretaría de Hacienda y Crédito Público a modificar las Reglas de Operación del Fondo Regional, para establecer que el ingreso per cápita no petrolero por entidad federativa, sea el indicador de ingreso que se utilice para el cálculo del Índice de Desarrollo Humano.

Segundo. El Senado de la República exhorta a la Secretaría de Hacienda y Crédito Público a modificar las Reglas de Operación del Fondo Regional, a efecto de incrementar a doce el número de entidades federativas con menor Índice de Desarrollo Humano en el país, respetando y mejorando las condiciones que guardan las entidades más rezagadas y permitiendo la oportunidad de participar a otras entidades como Campeche.

Tercero. De tal forma, el Senado de la República exhorta a la Cámara de Diputados, para que en la discusión y aprobación del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2013, incremente de manera considerable la bolsa general de recursos destinados al Fondo Regional, para que todas entidades federativas que están en este fondo tengan un incremento real e importante en los recursos presupuestados, y las entidades que formen parte del mismo, no se vean perjudicadas por los cambios propuestos.

Cuarto. En este sentido, exhortamos a la Cámara de Diputados para que el Fondo Regional sea una prioridad en el Presupuesto de Egresos para 2013, dado que todas las entidades federativas que participan de éste, necesitan de mayores recursos para el desarrollo de sus comunidades”.

Atentamente

Senador José Rosas Aispuro Torres (rúbrica)

Vicepresidente

México, DF, a 11 de diciembre de 2012.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, el senador Fidel Demédicis Hidalgo, del Grupo Parlamentario del Partido de la Revolución Democrática, presentó proposición con punto de acuerdo que exhorta a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados a que en el proceso de análisis, discusión y aprobación del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2013 incorpore a los recursos asignados en el Programa 11 del Programa Especial Concurrente del Sector Rural en el Programa del Derecho a la Alimentación un rubro específico para atender el abasto de huevo.

La presidencia dispuso que dicho punto de acuerdo, mismo que se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senador José Rosas Aispuro Torres (rúbrica)

Vicepresidente

El que suscribe senador Fidel Demédicis Hidalgo, integrante de la LXII Legislatura de la Cámara de Senadores del Congreso de la Unión, y del Grupo Parlamentario del Partido de la Revolución Democrática, con fundamento en lo dispuesto por los artículos 8, fracción II; 76, fracción IX, 108, 276, y demás aplicables del Reglamento del Senado de la República, presento ante esta honorable asamblea, la siguiente proposición con punto de acuerdo que exhorta a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados a que en el proceso de análisis, discusión y aprobación del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2013, incorpore a los recursos presupuestales asignados en el Programa 11 del Programa Especial Concurrente del Sector Rural (PEC) en el Programa del Derecho a la Alimentación, para el Presupuesto de Egresos de la Federación de 2013, un recurso especifico para atender el abasto de huevo en bien de la población que menos tiene en el país, de conformidad con las siguientes

Consideraciones

La crisis del precio del huevo durante 2012, significó un golpe a los más necesitados del país, ya que privó a miles de familias mexicanas que dejaron de consumir la proteína básica más importante en la dieta de los más pobres de México.

Ante la negligencia de diversas instancias gubernamentales, la propagación de la gripe aviar H3N7, implicó el sacrificio de más de 23.5 millones de gallinas ponedoras, estimado casi en 10 por ciento de la población productora, generando una crisis en el precio final al consumidor, generando la inaccesibilidad a este producto, que conforme a las estadísticas nacionales, constituye la principal proteína de consumo en México, ya nos sitúa como el primer consumidor de ese producto.

Que es por demás injustificado que ante la pérdida de sólo 8.7 por ciento de la planta productiva se tuvo un incremento promedio de 18 a 45 pesos por kilo de huevo, que no corresponde ni a la situación de los costos de producción que se mantuvieron, ni a la reposición de la planta productiva, ya que fue atendido con importaciones. Visto así, el precio del kilo de huevo se triplicó.

Debemos considerar que la rama de producción avícola y de huevo, se ha concentrado en 7 empresas, que monopolizan más de 70 por ciento de la producción de este insumo. Y sólo la intervención de algunos importadores en el lapso de julio a septiembre por lo que fueron muy deficientes las acciones gubernamentales en la Secretaría de Economía (SE) y la Procuraduría del Consumidor (Profeco), para poder realizar un verdadero control de precios de este producto básico.

El incremento de 300 por ciento del precio final, y el efecto que tuvo en el índice del precio de los alimentos, arrojó un daño mayor en el poder adquisitivo de la mayoría de los mexicanos, que quedó muy lejos de lo que fue para el abasto alimenticio de la población, y en afectación especialmente de los más pobres.

Trascurridos cinco meses de la epidemia, tenemos que no se ha logrado regresar al precio, antes del fenómeno de la crisis.

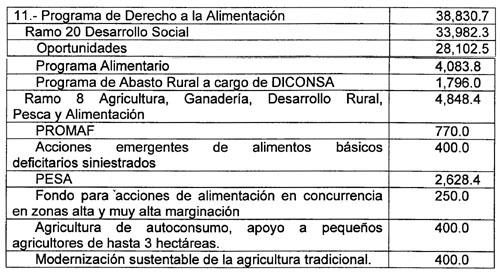

Durante la LXI Legislatura, en la Cámara de Diputados, en el Presupuesto de Egresos de la Federación de 2012, se autorizó un monto de 38 mil 830 millones de pesos en acciones para la instrumentación del Programa del Derecho a la Alimentación, de los cuales 33 mil 982.3 millones de pesos fueron asignados a la Secretaría de Desarrollo Social (Sedesol) y 4 mil 848.4 millones a la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (Sagarpa), identificados como programa 11 del Programa Especial Concurrente del Sector Rural (PEC) con la siguiente estructura:

Debemos tener presente que la promulgación del 13 de octubre de 2011, la Reforma Constitucional al artículo 4o. reconoce y garantiza el derecho a la alimentación sana y suficiente de todos los mexicanos, así como una adición a la fracción XX del artículo 27 de la misma constitución donde se establece que deberán de adecuarse las políticas públicas del desarrollo rural para que el estado garantice el abasto suficiente y oportuno de los alimentos básicos que la ley establezca.

Es por eso que se hace indispensable que dicho programa además de incrementarse para el presente presupuesto anual, considere como mínimo la inclusión de un nuevo programa, por el cual se destinen recursos suficientes para financiar el abasto del huevo en México, aprovechando la estructura de los programas sociales, como les Liconsa, para lo cual no debe dejarse desprotegido el sector, antes bien, debe atenderse la gravedad del problema incrementando en forma substancial el monto presupuestado con respecto al año anterior, atendiendo las condiciones y problemática del campo mexicano.

Para poder avanzar en materia de atención del derecho a la alimentación, es fundamental garantizar que el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2013 incremente el monto asignado en el programa 11 del PEC, particularmente respecto a la asignación de recursos para garantizar el abasto de huevo:

La operación es a partir de Liconsa, que se abastecerá como política de apoyo particularmente de los pequeños productores de huevo del país mediante compras directas al precio de mercado, y distribuirá este producto mediante tiendas en que distribuye la leche el programa social de distribución de leche Liconsa. Por tratarse de un producto medianamente perecedero que no requiere instalaciones especiales como la leche, el abasto no tendrá mayor gasto de operación por lo que no se requerirá de mayor presupuesto de operación para la institución de los que ya tiene el sistema de tiendas de Liconsa.

El padrón de beneficiarios será inicialmente el mismo que tiene Liconsa, estimado en 60 por ciento de la población que vive en condiciones de pobreza alimentaria en México. La distribución se hará a solicitud de los beneficiados, misma que se hará a la par de la adquisición de la leche del programa existente.

En este sentido el subsidio de mil 200 millones de pesos contempla, una población beneficiada aproximada de 3 millones 300 mil familias, con un alcance de mil 900 municipios atendidos, mediante un apoyo por kilo de siete pesos sobre un volumen de distribución de 171 mil 426 toneladas de huevo; lo que se traduce en un apoyo por familia 51.9 kilogramos de huevo, siendo un volumen de la producción nacional subsidiada de 2.25 por ciento para 2013.

En ese sentido y por lo anteriormente expuesto someto a la consideración de este honorable pleno, la siguiente proposición con punto de acuerdo para turno directo a la Cámara de Diputados.

Punto de Acuerdo

Único. El Senado de la República del Congreso de la Unión exhorta respetuosamente a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados, a que en el proceso de análisis, discusión y aprobación del Presupuesto de Egresos, mantenga este programa en la estructura presupuestal e incremente los recursos asignados en el programa 11 del Programa Especial Concurrente del Sector Rural (PEC), considerando específicamente la inclusión de la cantidad de mil 200 millones de pesos para garantizar el abasto de huevo a nivel nacional mediante Liconsa, en el Programa del Derecho a la Alimentación del Presupuesto de Egresos de la Federación para el ejercicio fiscal de 2013.

Dado en el salón de sesiones de la Cámara de Senadores, a los seis días de diciembre de dos mil doce.

Senador Fidel Demédicis Hidalgo (rúbrica)

México, DF, a 11 de diciembre de 2012.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, la senadora Adriana Dávila Fernández, del Grupo Parlamentario del Partido Acción Nacional, presentó proposición con puntos de acuerdo que exhortan a la Cámara de Diputados y al Congreso de Tlaxcala a asignar en sus respectivos Presupuestos de Egresos de 2013 recursos para la debida aplicación del Plan Sexenal contra la Trata de Personas en Tlaxcala, por el Consejo Estatal contra la Trata de Personas.

La Presidencia dispuso que el primer resolutivo de dicho punto de acuerdo, el cual se anexa, se turnase a la Cámara de Diputados y el segundo a la Comisión contra la Trata de Personas.

Atentamente

Senador José Rosas Aispuro Torres (rúbrica)

Vicepresidente

La suscrita, Adriana Dávila Fernández, integrante del Grupo Parlamentario del PAN, con fundamento en los artículos 8, numeral 1, y 276 del Reglamento del Senado de la República, somete a consideración de esta asamblea proposición con puntos de acuerdo por los que se exhorta a la Cámara de Diputados del Congreso de la Unión y al Congreso de Tlaxcala a asignar en los respectivos Presupuestos de Egresos de 2013 recursos para la debida aplicación del Plan Sexenal contra la Trata de Personas en Tlaxcala por el Consejo Estatal contra la Trata de Personas, con las siguientes

Consideraciones

La esclavitud constituye una de las mayores afrentas que sufre la humanidad. Por ello, la trata de personas, conocida como la moderna esclavitud, es una de las conductas que más lastiman las entrañas de la sociedad mexicana.

Este delito va en aumento en todo el mundo, así como en nuestro país, pues lamentablemente y de acuerdo con la Oficina contra la Droga y el Delito de la Organización de las Naciones Unidas, somos país de alta incidencia y se reconoce como uno de origen, tránsito y destino.

Debemos recordar que la trata de personas es un delito que no se limita a un Estado: rebasa cualquier frontera, y tiene consecuencias nacionales e internacionales.

Muchos estados de la república sufren hoy incremento significativo de este crimen. Tlaxcala es uno de ellos, por su elevada incidencia y denunciada por organizaciones de la sociedad civil.

Desgraciadamente, las familias tlaxcaltecas viven sometidas a la voluntad de las redes delictivas dedicadas a la trata de personas.

Estas bandas, con el paso de los años se han expandido territorialmente y perfeccionado sus mecanismos operativos, consolidando y aumentando su poder contra la sociedad tlaxcalteca, pero también de otras entidades del país.

Por eso es de suma importancia que las autoridades de Tlaxcala articulen acciones firmes y concretas para combatir a los tratantes; asimismo, es menester que la sociedad civil se siga involucrando en esta difícil lucha contra la criminalidad.

En la Ley para la Prevención de la Trata de Personas del Estado de Tlaxcala, aprobada en 2009, se crea el Consejo Estatal contra la Trata de Personas, como un organismo consultivo del gobierno estatal que se encarga de coordinar las acciones en favor de la prevención y la atención de las víctimas del delito de trata de personas que desarrolle el Estado, a través de la Estrategia Estatal contra la Trata de Personas.

El 17 de noviembre de 2011, durante la sesión del Consejo Estatal contra la Trata de Personas, fue presentado el Plan Estatal Sexenal contra la Trata de Personas, elaborado con las propuestas de los integrantes de las dependencias gubernamentales, de las instituciones y de las organizaciones de la sociedad civil que integran el Consejo Estatal contra la Trata de Personas.

Dicho plan opera en cuatro ejes fundamentales, señalados en la Ley para la Prevención de la Trata de Personas para el Estado de Tlaxcala:

1. Eje de Prevención.

2. Eje de Atención y Protección Integral y Multidisciplinaria.

3. Eje de Investigación y Judicialización.

4. Eje de Coordinación de la Administración Pública.

Lo anterior se registra como grandes avances en materia legislativa y de construcción de política pública contra la trata de personas en Tlaxcala, en respuesta de la presencia, exigencia y propuesta ciudadana; sin embargo, no se han tenido los resultados esperados para la ejecución de la estrategia y el plan sexenal.

Por tal razón, las autoridades de Tlaxcala deben asumir la responsabilidad de ejecutar las acciones necesarias para detectar factores de riesgos, combatir eficazmente a los delincuentes, y la promoción de medidas eficaces para atender y proteger interdisciplinaria e integralmente a las víctimas de este delito.

Las acciones señaladas deben impulsarse mediante la generación de infraestructura, recursos humanos y tecnológicos suficientes.

No obstante, para ello se requiere el interés del Ejecutivo estatal para hacer asignaciones presupuestarias que permitan la debida operación del Plan Sexenal contra la Trata de Personas. Lamentablemente, en la propuesta de Presupuesto estatal de 2013, presentado por el gobernador, no se consideraron recursos para la aplicación del citado plan.

Asimismo, es necesario que la Cámara de Diputados del Congreso de la Unión asigne recursos económicos para la implantación de este plan y con ello dar operatividad a cada una de las acciones que permitan prevenir y atender a las víctimas del delito de trata de personas.

Debemos tomar en cuenta que en este momento la trata de personas es un foco rojo en Tlaxcala, y que por tratarse de un delito propio del crimen organizado causa estragos en toda la nación.

El Congreso y el Ejecutivo de Tlaxcala deben asumir y reconocer la urgencia de garantizar los derechos de las mujeres, de las niñas, de los niños, de los adolescentes y de los hombres víctimas del delito de trata de personas. Por ello resulta indispensable que se destine dinero suficiente para implantar el Plan Sexenal contra la Trata de Personas.

La Ley General para prevenir, sancionar y erradicar los Delitos en materia de Trata de Personas y para la Protección y Asistencia a las Víctimas de Tales Delitos considera la responsabilidad de las entidades federativas para coincidir con la federación en el financiamiento de la prevención, sanción y erradicación de los delitos relativos a la trata de personas.

La misma ley establece que los recursos federales que reciban los estados y el Distrito Federal para el combate de los delitos de trata de personas y la respectiva atención de las víctimas no pueden transferirse a otros rubros y, en consecuencia, deberán aplicarse exclusivamente a la prestación de servicios y acciones para los cuales fueron aprobados.

En tal virtud, es oportuno exhortar a la Cámara de Diputados federal y al Congreso de Tlaxcala a asignar en sus respectivos Presupuestos de Egresos de 2013 recursos para la debida aplicación de la Estrategia y el Plan Sexenal contra la Trata de Personas en Tlaxcala.

Por lo expuesto se someten a consideración de esta asamblea los siguientes

Puntos de Acuerdo

Primero. El Senado de la República exhorta a la Cámara de Diputados del Congreso de la Unión para que en el Presupuesto de Egresos de la Federación de 2013 asigne recursos para la debida aplicación de la Estrategia y el Plan Sexenal contra la Trata de Personas en Tlaxcala por el Consejo Estatal contra la Trata de Personas.

Segundo. El Senado de la República exhorta al Congreso de Tlaxcala para que en su Presupuesto de Egresos de 2013 asigne recursos específicos para la debida aplicación de la Estrategia y el Plan Sexenal contra la Trata de Personas en Tlaxcala por el Consejo Estatal contra la Trata de Personas.

Senado de la República, a 11 de diciembre de 2012.

Senadora Adriana Dávila Fernández (rúbrica)

México, DF, a 11 de diciembre de 2012.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, el senador Benjamín Robles Montoya, del Grupo Parlamentario del Partido de la Revolución Democrática, presentó proposición con puntos de acuerdo que exhortan a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados a asignar en el proceso de análisis, discusión y aprobación del Presupuesto de Egresos de la Federación de 2013 una ampliación presupuestal a fin de crear el fondo de desarrollo del sur-sureste, como parte del ramo general 23, “Provisiones salariales y económicas”.

La Presidencia dispuso que dicho punto de acuerdo, el cual se anexa, se turnase a la Cámara de Diputados.

Atentamente

Senador José Rosas Aispuro Torres (rúbrica)

Vicepresidente

El suscrito, Ángel Benjamín Robles Montoya, integrante de la LXII Legislatura del Congreso de la Unión por el Grupo Parlamentario del Partido de la Revolución Democrática, con fundamento en lo dispuesto en los artículos 71, fracción II, 72 y 73, fracción XXVIII, de la Constitución Política de los Estados Unidos Mexicanos; y 164, numerales 1 y 2, del Reglamento del Senado de la República, somete a consideración de esta asamblea proposición con puntos de acuerdo, con base en la siguiente

Exposición de Motivos

Como consecuencia de la desterritorialización de las políticas públicas en favor de su implantación desde lo nacional (e incluso desde lo global) y desde una perspectiva sectorial y no integral, las disparidades económicas y sociales se multiplicaron en México, traduciéndose en grandes desigualdades entre regiones, en el incremento de las brechas entre pobres y ricos, en polarización de la distribución de la riqueza y acceso a oportunidades de desarrollo, en iniquidades entre los sectores urbano y rural, en el acceso a benefactores como salud y educación de calidad, e incluso en el acceso a servicios públicos básicos. Por tanto, el rescate de las regiones como espacios para el desarrollo resulta hoy más vigente que nunca.

Dada la relevancia de las regiones como ámbitos prioritarios y funcionales para la implantación de políticas de desarrollo, es muy importante que los programas públicos así como los recursos que les corresponden puedan incorporar una visión integral, sustentable, participativa y de largo plazo, que hasta ahora no han tenido.

Con el propósito de fortalecer el presupuesto que se destina a la región sur-sureste, formada por Campeche, Chiapas, Guerrero, Oaxaca, Puebla, Quintana Roo, Tabasco, Veracruz y Yucatán, y en pleno alineamiento con el compromiso 67 del recientemente firmado Pacto por México “Aplicar una Estrategia Nacional para el Desarrollo del Sur-Sureste”, que de acuerdo con el pacto está comprometida para iniciar su aplicación a partir de 2013 y con el fin de no afectar a los estados que hoy se benefician con los recursos del Fonregion, donde cuatro de los nueve estados que integran la región sur-sureste no son beneficiados con recursos del fondo, siendo éstos Campeche, Quintana Roo, Tabasco y Yucatán, es sumamente deseable que se integre en el Presupuesto de Egresos de la Federación de 2013 un fondo específico de recursos para el desarrollo de la región sur-sureste, el que denominaremos Fonsur.

Presupuestalmente, el Fonsur deberá ser parte del renglón “Otras provisiones económicas” del ramo general 23, “Provisiones salariales y económicas”, el cual deberá iniciar su operación con una asignación igual a la que se asigne al Fonregion para el ejercicio de 2013 y deberá distribuirse entre los nueve estados miembros con el mismo principio con que se distribuyen hoy los recursos del Fonregion; es decir, los recursos del Fonsur tendrán carácter de subsidio federal y se destinarán a programas y proyectos de inversión en infraestructura y su equipamiento. El monto por asignar a cada Estado se determinará conforme al índice de desarrollo humano de los nueve estados del sur-sureste, considerando la desviación de cada uno de ellos respecto a la media nacional.

El Fonsur tendrá un efecto mayor que el que se tiene hoy con el Fideicomiso para el Desarrollo Regional del Sur Sureste (Fidesur). De entrada, el Fonsur de ninguna manera es un fideicomiso al cual los estados de la región tendrían que estar haciendo aportaciones de su ya de por sí escaso presupuesto. En segundo lugar, por no depender de la aportación que la Secretaría de Hacienda haga al fideicomiso según las aportaciones de los estados, éstos tendrían mayor libertad para determinar dónde aplicar sus recursos y no estarían sujetos a la camisa de fuerza que les implican las reglas de operación del Fidesur. De ninguna manera estamos señalando que debería darse una nula regulación, sino que se requiere mayor holgura para determinar en que deben aplicarse los recursos.

Es urgente que tomemos medidas legislativas que ayuden a recortar las grandes asimetrías que se viven en esta región respecto al resto del país.

Por lo expuesto se propone a esta soberanía la siguiente proposición con

Puntos de Acuerdo

Primero. Se crea el Fondo de Desarrollo del Sur-Sureste (Fonsur), como parte del renglón “Otras provisiones económicas” del ramo general 23, “Provisiones salariales y económicas”, dentro del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2013.

Segundo. Los recursos del Fonsur tendrán el carácter de subsidio federal y se destinarán a programas y proyectos de inversión en infraestructura y su equipamiento. El monto por asignar se determinará conforme al índice de desarrollo humano de Campeche, Chiapas, Guerrero, Oaxaca, Puebla, Quintana Roo, Tabasco, Veracruz y Yucatán, considerando la desviación de cada uno de ellos respecto a la media nacional.

Transitorio

Único. En el primer año de operación del Fonsur, correspondiente al ejercicio fiscal de 2013, la asignación presupuestal del fondo deberá ser igual a la que se asigne al Fonregion.

Dado en el salón de sesiones, a 11 de diciembre de 2012.

Senador Ángel Benjamín Robles Montoya (rúbrica)

México, DF, a 11 de diciembre de 2012.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que, en sesión celebrada en esta fecha, el senador Sofío Ramírez Hernández, del Grupo Parlamentario del Partido de la Revolución Democrática, presentó proposición con punto de acuerdo que exhorta a la Cámara de Diputados a contemplar en el proyecto de Presupuesto de Egresos para 2013 una partida presupuestal para el saneamiento y rescate de la laguna de Tuxpan, en Iguala, Guerrero.

La Presidencia dispuso que el primer resolutivo de dicho punto de acuerdo, mismo que se anexa, se turnara a la Cámara de Diputados y el segundo a la Comisión de Medio Ambiente y Recursos Naturales.

Atentamente

Senador José Rosas Aispuro Torres (rúbrica)

Vicepresidente

El suscrito, Sofío Ramírez Hernández, Senador de la LXII Legislatura del honorable Congreso de la Unión, e integrante del Grupo Parlamentario del Partido de la Revolución Democrática (PRD) con fundamento en lo dispuesto en los artículos 8, numeral 1, fracción II y 276, numerales 1 y 2, y demás disposiciones aplicables del Reglamento del Senado de la República, someto a la consideración de esta honorable asamblea, la siguiente proposición con punto de acuerdo al tenor de las siguientes:

Consideraciones

Tuxpan es un pueblo pequeño y atractivo de la región norte del estado de Guerrero en el municipio de Iguala. Ahí está el paisaje natural que hace algunos años era considerado un espectáculo para aquellos que lo visitaban: la laguna de Tuxpan, que tiene una superficie de alrededor de 3 kilómetros cuadrados; cuenta con una gran diversidad de recursos naturales, desgraciadamente deteriorados por el mal uso de ellos.

La laguna de Tuxpan es el único lugar considerado como zona turística del municipio de Iguala, Guerrero. Existen algunos intentos por lanzar a la zona como un proyecto ecoturístico, desafortunadamente, lo contaminado de la Laguna, no contribuyen mucho al desarrollo del mismo.

En los últimos meses se ha tratado de mantenerla como la alternativa turística de Iguala, por la zona restaurantera y balnearios ahí ubicados; se han llevado a cabo eventos con el apoyo y organización entre pobladores y autoridades que buscan atraer al turismo, como son vuelos en parapente y papalotes.

No obstante que el ayuntamiento municipal no cuenta con recursos para actividades de rescate de la laguna, ha buscado éstos para inyectarle y convertirlo en el principal destino turístico.

Para contribuir de manera oportuna en la conservación y aprovechamiento de los recursos naturales de una manera sustentable y sostenible, el H. ayuntamiento de Iguala, ha decidido participar dentro del programa nacional de micro cuencas.

Sin embargo, a consecuencia, entre otras cosas, del azolvamiento del arroyo de El Tomatal, la inconsciencia de pobladores y visitantes, y en su momento, el vertido del drenaje del penal de Iguala, han propiciado evidentes niveles de contaminación. Esto mismo está originando que varias especies de animales y vegetales estén en proceso de desaparición.

Ya la misma Secretaría de Medio Ambiente y Recursos Naturales (Semarnat) y la Comisión Nacional Forestal (Conafor) se han pronunciado y han advertido la necesidad de hacer un frente común para rescatar la laguna de Tuxpan y de esa forma resolver la problemática ambiental que existe en dicho manto acuífero. Es necesario hacerle frente a la problemática de la Laguna con la creación de fondos concurrentes en los tres órdenes de gobierno.

También la Semaren ha advertido la posibilidad de que el lago de Tuxpan desaparezca en un corto periodo de tiempo si no se realiza de manera urgente una reforestación en su entornó; calificando como grave la problemática de contaminación por la que atraviesa este atractivo natural. Si no se reforesta el contorno del lago, en pocos años, se va a azolvar e irá desapareciendo.

Este cuerpo de agua ha sido objeto de un acelerado proceso de degradación, principalmente por las descargas de aguas residuales y de desechos sólidos, azolvamiento derivado de la deforestación y las actividades pecuarias.

Asimismo, si no se detiene la contaminación por las aguas negras o residuales que van a dar directamente al espejo de agua, se volverá un peligroso foco de infección para los pobladores de la zona.

Durante los seis años del gobierno anterior, no se liberó ningún recurso para atender esta situación, por eso, consideramos que tanto la Semarnat como la Comisión Nacional del Agua (Conagua) no han hecho nada para evitar que este lago siga contaminándose.

Por ello queremos hacer un llamado a los tres órdenes de gobierno para que se trabaje en el rescate de este importante manto acuífero, considerado como uno de los principales atractivos turísticos de la Zona Norte del Estado.

El deterioro presente en esta microcuenca hace notar la necesidad de establecer estrategias integrales con la participación interinstitucional, que permitan lograr el rescate ecológico de la zona y mejorar el desarrollo de la población.

Se está muy a tiempo de atender el rescate de esta importante zona de Guerrero. Es necesario contar con recursos para realizar los trabajos que se deban hacer a favor del medio ambiente y rescate de la zona.

Por lo anteriormente expuesto y fundado, someto a la consideración de esta asamblea el siguiente

Punto de Acuerdo

Primero. El Senado de la República exhorta a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados para que se contemple en el Proyecto de Presupuesto de egresos para el ejercicio 2013, una partida presupuestal para el saneamiento y rescate de la laguna de Tuxpan, en Iguala Guerrero.

Segundo. El Senado de la República exhorta a la Secretaría de Medio Ambiente, a la Comisión Nacional Forestal, y a la Comisión Nacional del Agua para que realicen un estudio exhaustivo de contaminación ambiental en la Laguna de Tuxpan, Guerrero.

Dado en la honorable Cámara de Senadores del Congreso de la Unión, a los once días del mes de diciembre de dos mil doce.

Senador Sofío Ramírez Hernández (rúbrica)

México, DF, a 11 de diciembre de 2012.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, el que suscribe presentó proposición con punto de acuerdo que exhorta a la Cámara de Diputados a que en el Presupuesto para el ejercicio fiscal de 2013 destine mayores recursos para la operación del programa de Fonhapo –denominado Fondo Nacional de Garantías para la Vivienda Popular– y a la Secretaría de Hacienda y Crédito Público, para que modifique los esquemas de participación de financieros públicos y privados en la operación del programa mencionado.

La Presidencia dispuso que el primer resolutivo de dicho punto de acuerdo, que se anexa, se turnara a la Cámara de Diputados y el segundo a la Comisión de Hacienda y Crédito Público.

Atentamente

Senador José Rosas Aispuro Torres (rúbrica)

Vicepresidente

José Rosas Aispuro Torres, senador de la república, integrante del Grupo Parlamentario del Partido Acción Nacional en la LXII Legislatura del honorable Congreso de la Unión, en nombre propio y con fundamento en lo que se establece en los artículos 8, numeral 1, fracción II; 108 y 276 del Reglamento del Senado de la República, somete a consideración de esta honorable asamblea la siguiente proposición con punto de acuerdo por el que se exhorta a la Cámara de Diputados a fin de que en el presupuesto 2013, destine mayores recursos para la operación del programa de Fonhapo –Fondo Nacional de Garantías para la Vivienda Popular– y a la Secretaría de Hacienda y Crédito Público para que modifique los esquemas de participación de financieros públicos y privados en la operación del programa mencionado, lo anterior, con base en la siguiente

Exposición de Motivos

El Diccionario de la Real Academia de la Lengua Española define la palabra “vivienda” como lugar cerrado y cubierto construido para ser habitado por personas.

La casa, la vivienda, es el lugar donde los seres humanos afianzan sus hogares; donde crecen y se desarrollan sus familias; es pues, el lugar donde se generan las condiciones para que los habitantes encuentren los elementos de convivencia, realización y estabilidad que traen como consecuencia la felicidad de sus moradores.

Todos aspiramos a alguna vez tener nuestra casa propia; la vivienda es un derecho humano de segunda generación y es un derecho constitucional de los mexicanos, reconocido en el párrafo 8 del artículo 4 de la Carta Magna, el cual establece que “toda familia tiene derecho a disfrutar de vivienda digna y decorosa. La Ley establecerá los instrumentos y apoyos necesarios a fin de alcanzar tal objetivo”.

En razón de lo anterior, el Estado es el responsable de que la población cuente con una vivienda digna donde pueda alcanzar sus aspiraciones, sus sueños.

Cabe mencionar que en relación con la segunda parte del párrafo leído, el Estado mexicano cuenta con instituciones encargadas de facilitarle a los mexicanos la obtención de créditos para adquirir vivienda, sobre todo si pertenecen al sistema de seguridad social; ya sea a través del Instituto Mexicano del Seguro Social, con lo cual cotizan en el Infonavit; o si pertenecen al Instituto de Seguridad Social al Servicio de los Trabajadores del Estado, con lo cual cotizan el Fovissste, de igual forma el caso de trabajadores de que cotizan en sistemas autónomos de seguridad social con los del sector petrolero o de las fuerzas armadas, cuentan con esquemas de financiamiento para adquisición de vivienda; sin embargo, existe un número indeterminado de mexicanos que son parte de la fuerza productiva de nuestro país que no tiene pertenece a ninguno de los esquemas de seguridad oficiales.

Para atender a esta población, el 28 de marzo de 2011, el Comité Técnico y de Distribución de Fondos del Fideicomiso Fondo Nacional de Habitaciones Populares (Fonhapo) acordó la creación del Fondo Nacional de Garantías para la Vivienda Popular (Fonagavip), con el objetivo principal de incrementar el otorgamiento de crédito formal para vivienda a las familias en situación de pobreza patrimonial y/o con ingresos menores a los 5 salarios mínimos, a través de cubrir a los otorgantes del crédito las posibles pérdidas derivadas del incumplimiento de los acreditados.

Asimismo, se estableció el alcance del programa en 300 mil acciones de vivienda con una inversión total de 8 mil millones de pesos; sin embargo, con todos los esfuerzos presupuestales que se han hecho hasta ahora, no se ha logrado cubrir con la demanda de la población que se encuentra en los supuestos que el programa requiere.

Tan sólo en los meses junio y julio de este año, el Fonhapo detectó, a través del programa Fonagavip, una demanda superior a las 17 mil acciones de vivienda en 23 entidades federativas, de las cuales se procesaron 10 mil 352 expedientes.

Es necesario fortalecer este esquema de financiamiento de vivienda ya que los beneficiarios objetivo son familias de recursos económicos limitados que no son parte del esquema de seguridad nacional, sin embargo, tienen derecho a obtener su propia vivienda, su propio hogar.

Con base en lo anterior, someto a consideración de esta soberanía la siguiente proposición con

Puntos de Acuerdo

Primero: El Senado de la República exhorta, de manera respetuosa, a la Cámara de Diputados a fin de que en la integración del Presupuesto para el ejercicio fiscal de 2013 destine mayores recursos para la operación del programa de Fonhapo, denominado Fondo Nacional de Garantías para la Vivienda Popular.

Segundo: El Senado de la República exhorta, de manera respetuosa, a la Secretaría de Hacienda y Crédito Público para que mediante su órgano de gobierno autorice la participación de los fideicomisos instituidos en relación con la agricultura y la participación de financiaros privados, que operan con recursos propios, en el otorgamiento del servicio de créditos del Programa Nacional de Garantías para la Vivienda Popular.

Dado en el salón de plenos del Senado de la República, a siete de diciembre de 2012.

Senador José Rosas Aispuro Torres (rúbrica)

México, DF, a 11 de diciembre de 2012.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, el senador Adolfo Romero Lainas, a nombre propio y de diversos senadores, presentaron proposición con punto de acuerdo que exhorta al Ejecutivo federal y a la Cámara de Diputados a incluir en el Presupuesto de Egresos de la Federación para 2013 un incremento en el presupuesto asignado para la construcción de infraestructura hospitalaria, para la contratación de recursos humanos médicos, afines y administrativos; y para el abasto de medicamentos que permitan lograr los objetivos del Sistema de Protección Social en Salud, Seguro Popular, en el estado de Oaxaca.

La presidencia dispuso que dicho punto de acuerdo, mismo que se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senador José Rosas Aispuro Torres (rúbrica)

Vicepresidente

Los suscritos senadoras y senadores Dolores Padierna Luna, Luz María Beristáin Navarrete, Angélica de la Peña Gómez, Lorena Cuéllar Cisneros, Iris Vianey Mendoza Mendoza, Alejandra Barrales Magdaleno, Luis Miguel Gerónimo Barbosa Huerta, Adolfo Romero Lainas, Mario Delgado Carrillo, Alejandro de Jesús Encinas Rodríguez, Fidel de Médicis Hidalgo, Fernando Enrique Mayans Canabal, Adán Augusto López Hernández, Sofío Ramírez Hernández, Raúl Morón Orozco, Zoé Robledo Aburto, Isidro Pedraza Chávez, Manuel Camacho Solís, Armando Ríos Píter, Benjamín Robles Montoya, Rabindranath Salazar Solorio, Venancio Luis Sánchez Jiménez integrantes del Grupo Parlamentario del Partido de la Revolución Democrática; Eviel Pérez Magaña, Miguel Romo Medina y José Francisco Yunes Zorrilla, del Grupo Parlamentario del Partido Revolucionario Institucional; Maki Esther Ortiz Domínguez, Francisco Salvador López Brito, del Grupo Parlamentario del Partido Acción Nacional; María Elena Barrera Tapia, del Grupo Parlamentario del Partido Verde Ecologista de México; Martha Palafox Gutiérrez y David Monreal Ávila del Grupo Parlamentario del Partido del Trabajo, de acuerdo con lo dispuesto en el artículo 67, numeral 1, incisos b) y c), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; de los artículos 8, numeral 1, fracción II; y 276 del Reglamento del Senado de la República, someten a la consideración de esta soberanía la siguiente

Proposición con punto de acuerdo

Por el que se exhorta al Ejecutivo federal y a la Cámara de Diputados para que se incluya en el Presupuesto de Egresos de la Federación para el ejercicio fiscal de 2013, un incremento en el presupuesto asignado para la construcción de infraestructura hospitalaria, para la contratación de recursos humanos médicos, afines y administrativos; y para el abasto de medicamentos que permitan lograr los objetivos del Sistema de Protección Social en Salud, Seguro Popular, en el estado de Oaxaca, donde sus habitantes presentan uno de los mayores rezagos a nivel nacional en materia de protección a la salud, con los siguientes

Considerandos

Primero. El derecho a la salud está reconocido como una garantía individual en el artículo 4o. de nuestra Constitución, ahí se establece que toda persona tiene derecho a la protección de la salud, y que la federación concurrirá con las entidades federativas para asegurar el acceso por igual de todos los mexicanos a este servicio fundamental. La protección social en salud debe ser garantizada por el estado de manera oportuna, de calidad, sin desembolso en el momento de su utilización y sin discriminación a los servicios médico-quirúrgicos, farmacéuticos y hospitalarios, servicios que deben ser proporcionados bajo los criterios de seguridad, eficacia, costo, efectividad, adherencia a normas éticas profesionales y aceptabilidad social, tal y como establece el artículo 77 Bis 1 de la Ley General de Salud.

Segundo. Por su parte, el Seguro Popular debe contemplar los servicios de consulta externa en el primer nivel de atención, así como de consulta externa y hospitalización para las especialidades básicas de: medicina interna, cirugía general, gineco-obstetricia, pediatría y geriatría, en el segundo nivel de atención, según establece esa misma ley.

Tercero. El Seguro Popular surgió como una política para ofrecer en todo el territorio nacional los servicios de salud al sector de la población que no gozaba de protección social al no estar inscrita en el Instituto Mexicano del Seguro Social (IMSS), en el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) o en otra entidad pública del sector. Desde el año 2002 y hasta 2011 el Sistema de Protección Social en Salud o Seguro Popular, incrementó sustancialmente su cobertura, pasando de 1.1 millones a 51.8 millones de afiliados, lo que ha significado un notable esfuerzo del segmento más pobre de la población por sufragar los costos que implica recibir este servicio.

Cuarto. El estado de Oaxaca tiene una población de poco más de 3.8 millones de personas, cerca del 70 por ciento está afiliada al Seguro Popular, sin embargo, 65 por ciento, más de 2.4 millones de oaxaqueños, vive en condiciones de alta marginación según el último Censo de Población y Vivienda de 2010. Además, la población está distribuida en casi 94 mil kilómetros cuadrados, separada por una orografía accidentada con medios de transporte y comunicación insuficientes e ineficientes; en el estado existen 536 municipios que tienen menos de 20 mil habitantes, y de los 570 que conforman el estado de Oaxaca, 269 municipios tienen menos de 2 mil 500 personas, situación que hace más difícil la cobertura médica.

Quinto. Oaxaca necesita fortalecer su sistema de salud con acciones de estado bajo la perspectiva de la transversalidad y con la participación subsidiaria y coordinada de los tres órdenes de gobierno, que tome en cuenta las necesidades específicas de la entidad; que considere que la única homologación aceptable es la igualdad que tienen los oaxaqueños para acceder a los servicios de salud, derecho hasta hoy no cumplido ya que según datos del Instituto Nacional de Estad´sitica y Geografía (Inegi) de 2008, en el estado sólo hay 1.2 médicos por cada mil habitantes; 1.6 enfermeras por cada mil; 0.5 camas censables de hospital por cada mil; 0.6 consultorios médicos por cada mil; y 0.02 quirófanos por cada mil habitantes; si regionalizamos estos datos las carencias serían aún mayores.

Sexto. La homologación que hace la Secretaría de Salud para la planeación de los centros de salud en el medio rural, sólo contempla la instalación de Unidades Básicas de Servicios de Salud, tomando como referencia el número de habitantes, sin considerar que en Oaxaca, por ejemplo, las localidades son pequeñas y están dispersas en extensas superficies, con comunicaciones insuficientes, lo que incrementa los costos de transporte de las familias para recibir ese servicio; esto, en situaciones de emergencia médica tiene graves riesgos para los enfermos.

Séptimo. Atendiendo las necesidades propias del estado, la Secretaría de Salud de Oaxaca, requiere para el ejercicio fiscal de 2013, recursos para concluir 98 obras en proceso de construcción y su equipamiento por un monto de 609 millones de pesos, más mil 265 millones para su operación, incluyendo los servicios personales; en tanto que necesita mil 415 millones de pesos para realizar 34 obras nuevas incluyendo su equipamiento. Para el mantenimiento y fortalecimiento a infraestructura, está requiriendo un total de 844.9 millones de pesos para 612 acciones en obra y equipo en 487 centros de salud de un núcleo básico, y 54 centros de salud de 2 y 3 núcleos básicos; para 16 centros de salud urbanos; para 7 centros de salud con servicios ampliados, para 30 hospitales y para 18 unidades médicas. Para mantenimiento complementario, la Secretaría de Salud estatal está solicitando 415.5 millones de pesos para las regiones de valles centrales, Istmo, Papaloapan, Costa, Mixteca y Sierra.

Octavo. Al solicitar los recursos necesarios para proporcionar los servicios de salud, en Oaxaca no se ignora la difícil situación económica que se cierne sobre el futuro inmediato para México, pero estamos seguros que no es aceptable posponer el desarrollo social de los mexicanos si contamos con el talento y el esfuerzo de mujeres y hombres que diariamente construyen la riqueza de esta nación. Al solicitar estos recursos no se procuran privilegios para Oaxaca, sino justicia ante la historia de atraso y pobreza que tristemente nos distingue; el desarrollo regional constituye una base sólida para que México logre un crecimiento y desarrollo nacional viable y conjure de la mejor manera las amenazas que provienen de la economía global.

Por lo antes expuesto, sometemos al pleno de esta honorable Cámara de Senadores el siguiente

Punto de Acuerdo

Único. Para hacer un exhorto al Ejecutivo federal y a la Cámara de Diputados para que en el Proyecto de Presupuesto de Egresos de la Federación para 2013 sea tomada en cuenta la urgente necesidad de asignar más recursos presupuestales para dotar al estado de Oaxaca de una mayor infraestructura hospitalaria, con personal médico general y especializado y con abasto suficiente de medicamentos para cubrir las necesidades del amplio sector de la población que no tiene acceso a la protección social en salud, y para que las familias inscritas en el Seguro Popular tengan cerca de sus localidades los servicios de salud que ese sistema ofrece reduciendo los altos costos de transporte que hasta ahora deben cubrir para recibir atención médica oportuna y para la obtención de sus medicamentos.

Dado en el salón de sesiones del Senado de la República, a los 22 días del mes de noviembre de 2012.

Senadores: Dolores Padierna Luna, Luz María Beristain Navarrete, Angélica de la Peña Gómez, Lorena Cuéllar Cisneros, Iris Vianey Mendoza Mendoza, Alejandra Barrales Magdaleno, Luis Miguel Barbosa Huerta, Adolfo Romero Lainas, Mario Delgado Carrillo, Alejandro de Jesús Encinas Rodríguez, Fidel de Médicis Hidalgo, Fernando Enrique Mayans Canabal, Adán Augusto López Hernández, Sofío Ramírez Hernández, Raúl Morón Orozco, Zoé Robledo Aburto, Isidro Pedraza Chávez, Manuel Camacho Solís, Armando Ríos Píter, Benjamín Robles Montoya, Rabindranath Salazar Solorio, Venancio Luis Sánchez Jiménez, Eviel Pérez Magaña, Miguel Romo Medina, José Francisco Yunes Zorrilla, Maki Esther Ortíz Domínguez, Francisco Salvador López Brito, María Elena Barrera Tapia, Martha Palafox Gutiérrez, David Monreal Ávila (rúbricas).

México, DF, a 11 de diciembre de 2012.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, los senadores, integrantes de la Comisión de Defensa Nacional, presentaron proposición con punto de acuerdo que exhorta a la Cámara de Diputados para que en el decreto de Presupuesto de Egresos de la Federación para 2013 se asignen recursos para la adquisición de parque vehicular y aeronaves para la Secretaría de Defensa Nacional.

La Presidencia dispuso que dicho punto de acuerdo, que se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senador José Rosas Aispuro Torres (rúbrica)

Vicepresidente

Los suscritos, senadores integrantes de la Comisión de Defensa Nacional de la LXII Legislatura del Congreso de la Unión, con fundamento en los dispuesto en los artículos 8, párrafo 1 fracción II, 108, 109 y 276 del Reglamento del Senado de la República, someten a consideración de esta soberanía la siguiente proposición con punto de acuerdo por el que se exhorta de manera respetuosa a la Cámara de Diputados del honorable Congreso de la Unión para que en el decreto de Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2013 se asignen recursos para la adquisición de parque vehicular y aeronaves para la secretaría de defensa nacional, con base en las siguientes

Consideraciones

La Secretaría de la Defensa Nacional es una institución prestigiada en nuestro país y reconocida en gran parte del mundo. Su valor y amor por México le han valido igualmente el reconocimiento de todos los mexicanos.

Los miembros del Ejército y Fuerza Aérea Mexicanos han trabajado a lo largo de nuestra historia bajo el lema “La patria es primero”. Es precisamente este lema el que ha permitido que los militares se entreguen a su país, con los recursos disponibles, siempre buscando maximizar estos, y sin más que su convicción de luchar por su país.

No sólo en cuanto a combate al crimen se refiere, si no también haciendo labores de rescate, el Ejército Mexicano es ejemplo de eficiencia y disciplina. Sin embargo, los recursos económicos que reciben podrían parecer siempre insuficientes, ya que una institución como éstas debe estar siempre a la vanguardia y acorde a las necesidades de todos los mexicanos.

En ese sentido, es importante señalar que el parque vehicular se va haciendo obsoleto para seguir cumpliendo su función básica y que es el estar al servicio de la ciudadanía. De acuerdo a los datos de la Secretaría de la Defensa Nacional, los vehículos del Ejército tienen en promedio 22 años de operación. Actualmente se cuenta con 13 mil 763 vehículos, de los cuales 4 mil 760 son operativos, 6 mil 733 administrativos y 2 mil 269 de propósito múltiple.

Asimismo, algunas de las aeronaves con que cuenta la Fuerza Aérea comienzan a ser obsoletas por el largo período de vida que han tenido.

Actualmente la Secretaría cuenta con 387 aeronaves, de las cuales, 90 son de combate, 96 de reconocimiento, 114 de transporte y 57 de adiestramiento. Estas aeronaves tienen en promedio 30 años de antigüedad.

Es importante señalar que los vehículos y las aeronaves con que cuenta la Secretaría, son tan importantes como los elementos castrenses, ya que el parque vehicular y las aeronaves son los que transportan a los valiosos elementos del Ejército Mexicano, así como están siempre a la disposición de su uso, ya sea para el combate al crimen, o para el rescate de seres humanos en casos de desastres naturales.

Para continuar consolidando a esta digna institución, es imperante que se tomen nuevas medidas, como la modernización del parque vehicular y aeronaves con que actualmente cuenta la Secretaría.

En los últimos años el ejercicio de las fuerzas armadas han estado a la vista de todos, los resultados están igualmente a la vista de todos.

Tanto el Poder Ejecutivo como el Legislativo, en diversos momentos, han mostrado su apoyo a las labores que realiza el Ejército. Como integrantes de la Comisión de Defensa Nacional del Senado de la República, mostramos nuestra capacidad de diálogo y de acuerdo, para emitir el presente punto de acuerdo.

Este apoyo económico que debe recibir la Secretaría, está fuera de colores, fuera de distingos partidistas y fuera de ideologías. Lo que nos une es el amor por México y el valor democrático de emplear nuestros esfuerzos para coadyuvar a que el Ejército y Fuerza Aérea Mexicanos, sigan renovándose y preparándose para enfrentar las vicisitudes que tenga nuestro país.

En ese tenor, resulta fundamental para esta Soberanía, solicitar de manera respetuosa a la Cámara de Diputados, a que con amor a México y de igual forma bajo el lema “La patria es primero”, realicen los acuerdos necesarios para asignar recursos especiales a fin de actualizar el parque vehicular, así como las aeronaves de la Secretaría de la Defensa Nacional.

Por lo anteriormente expuesto, someto a consideración de esta soberanía, con carácter de urgente resolución, la siguiente proposición con

Punto de Acuerdo

Único. Se exhorta de manera respetuosa a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados del honorable Congreso de la Unión para que en el ejercicio de sus facultades constitucionales y en el marco de la revisión, análisis, discusión y aprobación del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2013 se etiqueten recursos presupuestales dirigidos a renovar el parque vehicular y las aeronaves de la Secretaría de la Defensa Nacional.

Comisión de Defensa Nacional del Senado de la República de la LXII Legislatura del honorable Congreso de la Unión.

Dado en el salón de sesiones del Senado de la República, a 6 de diciembre de dos mil doce.

Senadores: Fernando Yunes Márquez, presidente; Joel Ayala Almeida, Alejandro de Jesús Encinas Rodríguez, Carlos Romero Deschamps, Arturo Zamora Jiménez, Patricio Martínez García, Manuel Cavazos Lerma, Javier Lozano Alarcón, Francisco Domínguez Servién, Luis Armando Melgar Bravo (rúbricas).

México, DF, a 11 de diciembre de 2012.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, los senadores Francisco Búrquez Valenzuela, Víctor Hermosillo y Celada, Isaías González Cuevas, Adolfo Romero Lainas y Lorena Cuéllar Cisneros presentaron proposición con punto de acuerdo que exhorta a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados a considerar y destinar en el proceso de análisis, discusión y aprobación del Presupuesto de Egresos de la Federación de 2013 mayores recursos con relación al Presupuesto de 2012 a la Conavi, particularmente al Programa de Esquemas de Financiamiento y Subsidio Federal para Vivienda Ésta es tu Casa, que permita dar continuidad y fortalecer el acceso a la vivienda de la población de menores ingresos.

La Presidencia dispuso que dicho punto de acuerdo, el cual se anexa, se turnase a la Cámara de Diputados.

Atentamente

Senador José Rosas Aispuro Torres (rúbrica)

Vicepresidente

Francisco Búrquez Valenzuela, Víctor Hermosillo y Celada, Isaías González Cuevas, Adolfo Romero Lainas y Lorena Cuéllar Cisneros, senadores de la república en la LXII Legislatura, con fundamento en lo dispuesto en los artículos 8, numeral 1, fracción II, y 276 del Reglamento del Senado de la República, someten a consideración del pleno de esta soberanía punto de acuerdo por el que se exhorta a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados para que en el proceso de análisis, discusión y aprobación del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2013 se consideren y destinen mayores recursos en relación con lo asignado en el Presupuesto de 2012 a la Conavi, particularmente al Programa de Esquemas de Financiamiento y Subsidio Federal para Vivienda Ésta es tu Casa, que permita dar continuidad y fortalecer el acceso a la vivienda de la población de menores ingresos, al tenor de las siguientes

Consideraciones

El Programa de Esquemas de Financiamiento y Subsidio Federal para Vivienda Ésta es tu Casa tiene como objetivo ampliar el acceso al financiamiento de la población de bajos ingresos para soluciones habitacionales en un entorno sustentable.

Operado por la Conavi, el programa Ésta es tu Casa tiene como finalidad apoyar a personas de bajos ingresos para adquirir una vivienda digna y decorosa con un subsidio para vivienda con recursos del gobierno federal.

Ésta es tu Casa tiene justificación teórica y empírica documentada que sustenta el tipo de intervención que el programa lleva a cabo en la población más vulnerable. La justificación es consistente con el diagnóstico del problema, y hay evidencia nacional e internacional de los efectos positivos atribuibles a los beneficios otorgados a la población de bajos ingresos.

Con su creación, en 2007, se pretendió que el programa atendiera la demanda de vivienda en los sectores socioeconómicos más bajos. En el país existe hoy la necesidad de vivienda. Para dimensionar la necesidad de la inversión patrimonial de los próximos años como punto de partida, es preciso apuntar que en el país hay un rezago habitacional de 9 millones de hogares, de los cuales 6.5 millones pertenecen al segmento de no afiliados a la seguridad social.

Esta realidad se suma al hecho de que en la actualidad más de 67 por ciento de la población ocupada en el país se mantiene con ingresos de hasta 3 salarios mínimos, de los que sólo 25 por ciento tiene acceso a la seguridad social; el poder adquisitivo individual y las condiciones laborales de estos trabajadores son insuficientes para acceder a una vivienda en el mercado habitacional con sus propios medios o a través de las instituciones de crédito hipotecario. Sin duda, éste es el segmento de la población con mayor necesidad de vivienda presente y futura.

Desde la creación del programa, el gobierno federal ha realizado una inversión acumulada por 34 mil 286 millones de pesos en subsidios a la vivienda, apoyando a poco más de 1 millón 86 mil 381 familias que han mejorado su calidad de vida con una solución habitacional, sin este apoyo, por ejemplo en el Infonavit existen 2.3 millones de derechohabientes, que representan 49.5 por ciento de su demanda actual de vivienda, que sin el refuerzo del programa Ésta es tu Casa no podrían adquirir vivienda.

El programa genera un efecto multiplicador de aproximadamente 175 mil millones de pesos; es decir, por cada peso de subsidio por pagar en 2013 hay una derrama de 4.97 pesos que repercute de manera positiva en las 37 ramas de la economía que participan en la cadena productiva, por lo que dicho subsidio a la vivienda es una inversión que representa ingresos fiscales para el gobierno, es decir, por cada peso invertido en subsidios al fisco se le regresan 1.36, lo que proporciona rendimientos económicos tangibles, además de patrimonio para las familias.

La vivienda en el país representa el núcleo familiar. Por ello es vital que los subsidios a la vivienda en México sean considerados elemento fundamental en la constante lucha por cerrar brecha a la pobreza, ya que con su obtención los beneficiarios acceden a una solución no sólo habitacional sino la de crear patrimonio de manera directa, permitiéndoles mejorar de manera sustantiva la calidad de vida y su economía familiar.

Ahora bien, en el Presupuesto de Egresos aprobado por la Cámara de Diputados para 2012 se destinaron 9 mil 236 millones de pesos al programa Ésta es tu Casa, por lo que para 2013 se requieren 11 mil millones de pesos, lo cual permitirá satisfacer todas las necesidades de subsidios para dicho año y no sería necesario realizar un programa especial.

Resultaría lamentable que en el Presupuesto de Egresos de la Federación de 2013 el programa tuviera una reducción en los recursos económicos, más aún porque sus reglas de operación son claras y transparentes, por lo que recortarle suficiencia económica para otorgarla a otro programa sin las mismas reglas de transparencia representaría un descalabro para la vivienda de los más desprotegidos.

El país tiene que continuar atendiendo la necesidad de dotar de vivienda de manera rápida y eficiente a la población de estratos socioeconómicos bajos.

Por lo expuesto y fundado se somete a consideración de esta soberanía el siguiente

Punto de acuerdo

Único. Se exhorta a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados a considerar y destinar en el proceso de análisis, discusión y aprobación del Presupuesto de Egresos de la Federación de 2013 mayores recursos con relación a los de 2012 a la Conavi, particularmente al Programa de Esquemas de Financiamiento y Subsidio Federal para Vivienda Ésta es tu Casa, que permita dar continuidad y fortalecer el acceso a la vivienda de la población de menores ingresos.

Salón de sesiones del Senado de la República, a 11 diciembre de 2012.

Senadores: Francisco Búrquez Valenzuela, Víctor Hermosillo y Celada, Isaías González Cuevas, Adolfo Romero Lainas, Lorena Cuéllar Cisneros, Francisco García Cabeza de Vaca, María Elena Barrera Tapia, Angélica Araujo Lara, Joel Ayala Almeida, Fernando Herrera Ávila (rúbricas).

México, DF, a 11 de diciembre de 2012.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, la senadora Angélica de la Peña Gómez, del Grupo Parlamentario del Partido de la Revolución Democrática, presentó proposición con punto de acuerdo que exhorta a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados para asignar una partida presupuestal a la Comisión de Derechos Humanos del Distrito Federal para la creación del espacio educativo interactivo denominado Tú tienes Derechos.

La Presidencia dispuso que dicho punto de acuerdo, mismo que se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senador José Rosas Aispuro Torres (rúbrica)

Vicepresidente

La suscrita, Angélica de la Peña Gómez, senadora de la república a la LXII Legislatura, integrante del Grupo Parlamentario del Partido de la Revolución Democrática, con fundamento en lo dispuesto por los artículos 8, numeral 1, fracción II, y 276 del Reglamento del Senado de la República, somete a consideración del pleno de esta soberanía la siguiente proposición con punto de acuerdo para exhortar a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados para asignar una partida presupuestal a la Comisión de Derechos Humanos del Distrito Federal para la creación del espacio educativo interactivo denominado Tú tienes Derechos, al tenor de las siguientes

Consideraciones

La Comisión de Derechos Humanos del Distrito Federal (CDHDF) diseñó en colaboración con el Museo Interactivo de Economía (MIDE) un proyecto maestro, el cual consiste en la creación de un espacio interactivo educativo denominado Tú tienes Derechos, en la Ciudad de México, como un centro de difusión, promoción y educación de los derechos humanos para todo el público en general tanto nacional como internacional.

Este proyecto fue presentado a las Comisiones de Presupuesto y Cuenta Pública, de Cultura, del Distrito Federal, de Derechos Humano y de Gobernación de la Cámara de Diputados de la legislatura pasada mediante diversos escritos, resaltando el oficio número CDHDF/OE/P/0217/2011 de fecha 10 de octubre de 2011, dirigido a la Comisión de Presupuesto y Cuenta Pública, sin que el proyecto hubiera sido analizado y discutido por dichas comisiones.

Ante la V Asamblea Legislativa del Distrito Federal, se presentó el proyecto en mención y se aprobó etiquetar en el ejercicio fiscal 2012 a la Comisión de Derechos Humanos del Distrito Federal, la cantidad de 5 millones de pesos para la construcción del espacio educativo interactivo, con lo que se acredita la posibilidad de concretar este proyecto tan noble.

La Comisión de Derechos Humanos del Distrito Federal pretende ampliar sus horizontes y nos presenta la oportunidad de participar y contribuir en la creación de un espacio para todas y todos basado en el conocimiento de los derechos humanos, a través de un museo cultural, interactivo y educativo que incida en la sociedad civil para que conozca y ejerza a plenitud sus derechos humanos.

El proyecto de este espacio, es producto del trabajo interdisciplinario de un equipo de expertas y expertos de diferentes áreas museográfica, cultural, conceptual, arquitectónica, de diseño e instalación de equipos interactivos, infraestructura, seguridad, evaluación y administración, por lo que se garantiza el debido funcionamiento y cumplimiento del objeto para lo cual se pretende crear.

Asimismo, el equipo de trabajo tanto de la CDHDF como del MIDE, proyectaron un espacio espléndido y único para que la Comisión abra sus puertas a todo tipo de público con diferentes deseos, intereses y necesidades alrededor de los derechos humanos. Se pretende dar una atención especializada a quienes integran el servicio público, a la sociedad y a la comunidad escolar.

Las personas y grupos que se sumen a esta estrategia educativa, serán capaces de visibilizar las relaciones de poder en su vida cotidiana, analizar los desequilibrios, enfrentarlos de manera efectiva y asertiva para modificar su realidad y establecer una deseable convivencia solidaria, en la cual los derechos humanos son el sustento ético, legal, histórico, cultural y político.

El proyecto garantiza la accesibilidad de las personas visitantes diversas, de todas las edades, de cualquier nivel de escolaridad, de cualquier sexo y condición social; el motivo de su visita puede ir de lo personal a lo institucional, por su propia voluntad o acompañando a un grupo de niños y niñas, de jóvenes, de personas con distintas capacidades o discapacidades, entre otros grupos, con el fin de conocer, entender y comprender qué son los derechos humanos desde sus propios esquemas, aprendizajes previos y experiencias.

Este espacio educativo interactivo abre posibilidades y permite a las personas visitantes identificarse como parte de la humanidad capaz de construir humanidad.