- De la Secretaría de Gobernación, con el que remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, relativo a las solicitudes de declaratoria de desastre que presenten municipios de Chiapas, Guerrero, Oaxaca, Tabasco, Veracruz, Jalisco y Nayarit

- De la Cámara de Senadores, con el que remite iniciativa con proyecto de decreto para que se inscriba con letras de oro en el Muro de Honor del Palacio Legislativo de San Lázaro el nombre de Agustín de Iturbide, presentada por José Luis García Zalvidea, del Grupo Parlamentario del PRD

- De la Cámara de Senadores, con el que remite iniciativa con proyecto de decreto que reforma los artículos 113 y 177 de la Ley del Impuesto sobre la Renta, presentada por Rosalinda López Hernández y Tomás Torres Mercado, del Grupo Parlamentario del PRD

- De la Cámara de Senadores, con el que remite proposición con punto de acuerdo para exhortar a la Cámara de Diputados a asignar en el Presupuesto de Egresos de la Federación de 2011 recursos suficientes a los proyectos prioritarios del próximo Ejecutivo de Puebla, presentada por Marco Humberto Aguilar Coronado, Jorge Andrés Ocejo Moreno, Ángel Alonso Díaz Caneja y Melquiades Morales Flores, de los Grupos Parlamentarios del PAN y del PRI, así como María del Rosario Leticia Jasso Valencia y Rafael Ochoa Guzmán

- De la Cámara de Senadores, con el que remite proposición con punto de acuerdo por el que se exhorta a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados a ampliar en el análisis y la discusión del Presupuesto de Egresos de la Federación de 2011 los recursos destinados al proyecto de infraestructura del eje interestatal Sayula-Tapalpa-San Gabriel-Minatitlán, específicamente para el tramo 6, San Antonio-Agua Salada-La Loma, en Colima, con un monto adicional de 30 millones de pesos, presentada por Martha Leticia Sosa Govea, J. Jesús Dueñas Llerenas, Rogelio Rueda Sánchez y Carlos Sotelo García, de los Grupos Parlamentarios del PAN, del PRI y del PRD

- De la Cámara de Senadores, con el que remite proposición con punto de acuerdo a fin de exhortar a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados a destinar, en el marco de la revisión, el análisis, la discusión y la aprobación del Presupuesto de Egresos de la Federación de 2011, los recursos necesarios para la ampliación y conclusión del proyecto Ampliación de la Carretera Aguascalientes-Loreto y Libramiento Villa Juárez, en Asientos, Aguascalientes, presentada por Rubén Camarillo Ortega, del Grupo Parlamentario del PAN

- De la Cámara de Senadores, con el que remite proposición con punto de acuerdo por el que se solicita que se destine mayor presupuesto a salud, presentada por Julio César Aguirre Méndez, del Grupo Parlamentario del PRD

- De la Cámara de Senadores, con el que remite proposición con punto de acuerdo por el que se exhorta a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados a asignar en el Presupuesto de Egresos de la Federación de 2011 al menos mil 800 millones de pesos para el sector cafetalero del país, presentada por Adolfo Toledo Infanzón, del Grupo Parlamentario del PRI

Del diputado Jaime Sánchez Vélez

Palacio Legislativo de San Lázaro, a 6 de octubre de 2010.

Diputado Jorge Carlos Ramírez Marín

Presidente de la Mesa Directiva de la Honorable Cámara de Diputados

Presente

Con fundamento en lo establecido en el artículo 47 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, me dirijo a usted para solicitarle muy atentamente que sea el conducto para someter a consideración del pleno de esta Cámara mi solicitud de licencia temporal para separarme del cargo de diputado federal a la LXI Legislatura durante el lapso comprendido entre el 11 de octubre y el 8 de noviembre del presente año.

Aprovecho para expresarle mi más alta y distinguida consideración.

Atentamente

Diputado Jaime Sánchez Vélez (rúbrica)

De la Secretaría de Gobernación, con el que remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, relativo a las solicitudes de declaratoria de desastre que presenten municipios de Chiapas, Guerrero, Oaxaca, Tabasco, Veracruz, Jalisco y Nayarit

México, DF, a 23 de septiembre de 2010.

Licenciado Julián Hernández Santillán

Subsecretario de Enlace Legislativo de la Secretaría de Gobernación

Presente

Me refiero al oficio SEL/UEL/311/2860/10, de fecha 8 de septiembre de 2010, dirigido inicialmente a la Lie. Laura Gurza Jaidar, coordinadora general de Protección Civil, y que fuera recibido en esta Dirección General del Fondo de Desastres Naturales, DGF, el día 10 del mismo mes y año, por medio del cual se informa que mediante oficio número D.G.P.L. 61-II—9-1737, los Diputados Jorge Carlos Ramírez Marín y María de Jesús Aguirre Maldonado, Presidente y Secretaria, respectivamente, de la Mesa Directiva de la Cámara de Diputados del honorable Congreso de la Unión, comunican a esta Secretaría de Gobernación, Segob, el punto de acuerdo aprobado por el pleno de ese órgano legislativo, en sesión celebrada el martes 7 de septiembre de 2010, y cuyos resolutivos primero y segundo se reproducen a continuación

“Primero. La Cámara de Diputados del honorable Congreso de la Unión, exhorta al gobierno federal, para que a través de la Secretaría de Gobernación, atienda las solicitudes de declaratoria de desastre que presenten los diversos municipios que se encuentran en Chiapas, Guerrero, Oaxaca, Tabasco, Veracruz, Jalisco y Nayarit, conforme al artículo 32 de la Ley General de Protección Civil. Segundo. Se exhorta al gobierno federal a liberar los recursos necesarios del Fondo de Desastres Naturales y atender, de manera inmediata y con eficiencia, las zonas afectadas por las lluvias en los municipios afectados por la ocurrencia de lluvias severas durante los meses de agosto y septiembre que impactaron estas regiones del país.”

Sobre el particular, se informa que aun cuando el punto de acuerdo que nos ocupa se compone de tres puntos resolutivos, en el presente oficio únicamente nos pronunciaremos respecto de los antes transcritos, por ser lo únicos que guardan relación con la esfera de competencia de la Segob, y por ende, de esta Unidad Administrativa.

En ese orden de ideas, me permito solicitar atentamente a Usted, sea el amable conducto para hacer del conocimiento de la Mesa Directiva de la Cámara de Diputados del H. Congreso de la Unión, las acciones efectuadas en el marco del programa Fondo de Desastres Naturales, Fonden , para dar atención a la ocurrencia de lluvias severas en los Estados de Chiapas, Guerrero, Oaxaca, Tabasco, Veracruz, Jalisco y Nayarit durante los meses de agosto y septiembre de 2010, y que se relacionan con el punto de Acuerdo que nos ocupa.

Para tales efectos y de manera previa, consideramos oportuno realizar las siguientes precisiones:

• Con relación al punto resolutivo primero, diremos que si bien es cierto el Fonden es un instrumento de coordinación intergubernamental e interinstitucional que tiene por objeto ejecutar acciones, autorizar y aplicar recursos para mitigar los efectos que produzca un fenómeno natural perturbador 1 , y que en el marco de su instrumento denominado Fonden Reconstrucción se emiten declaratorias de desastre natural, con las que se declara formalmente en zona de desastre natural a determinados municipios (u órganos político-administrativos en el caso del Distrito Federal) a fin de acceder a los recursos que se autorizan con cargo a este instrumento financiero, debemos precisar que la emisión de tales declaratorias no es un acto que pueda ser realizado de oficio o de manera unilateral por parte de la Segob, sino que, atentos a las disposiciones contenidas en el “Acuerdo por el que se emiten las Reglas de Operación del Fondo de Desastres Naturales” 2 (en lo sucesivo las ROF), es el resultado de diversas actuaciones previas efectuadas por instancias ajenas a dicha dependencia, y por ende, a esa Unidad Administrativa.

En ese orden de ideas, comunicamos que para la emisión de una Declaratoria de Desastre Natural las ROF disponen que, una vez corroborada la existencia del fenómeno natural perturbador por parte de la instancia técnica facultada 3 para ello, el gobierno de la entidad federativa afectada debe presentar una solicitud de declaratoria de desastre , suscrita por el titular del Ejecutivo de la entidad federativa correspondiente, dirigida a la Coordinación General de Protección Civil, CGPC, de la Segob, en la que se deberá manifestar, entre otros aspectos, la descripción del fenómeno natural perturbador de que se trate, la fecha de su ocurrencia, los municipios u órganos político-administrativos que hayan sido previamente corroborados por la instancia técnica facultada respectiva como afectados por el fenómeno en cuestión, y la manifestación de que ha’ sido rebasada su capacidad financiera y operativa, para atender, por sí misma, la totalidad de los efectos producidos por el mismo.

A ese respecto, comunicamos que los gobiernos de Chiapas, Guerrero, Oaxaca, Tabasco, Veracruz, Jalisco y Nayarit ya han satisfecho los requisitos y formalidades dispuestos en las ROF, por lo que en cumplimiento al numeral 10 del ordenamiento en cita, la Segob por conducto de la CGPC, ha emitido y publicado las declaratorias de desastre natural solicitadas por dichas entidades federativas, tal y como se detallará en el apartado correspondiente, iniciándose con ello las acciones tendientes al acceso a los recursos que se autorizan con cargo al Fonden Reconstrucción.

• Por cuanto hace al punto resolutivo segundo, esta DGF estima conducente señalar que la autorización de recursos con cargo al Fonden Reconstrucción requiere de la necesaria atención y cumplimiento de todos los requisitos y formalidades establecidos en las ROF, sin que ello implique, o haya implicado de manera alguna, según se observará líneas adelante, la falta de atención a la ocurrencia de las lluvias que se han registrado en las entidades federativas a que se refiere el punto de acuerdo que nos ocupa, desde el momento de su ocurrencia.

En ese orden de ideas, y para efectos de un mejor entendimiento de la información que suministramos líneas adelante, consideramos importante informar a la Mesa Directiva de la Cámara de Diputados del honorable Congreso de la Unión respecto de las características generales del programa Fonden, y los instrumentos que opera:

Comenzaremos por señalar que según el numeral 1 de las ROF, y tal como ya se había precisado el Fonden, se define como un instrumento de coordinación intergubernamental e interinstitucional cuyo objeto es ejecutar acciones, autorizar y aplicar recursos para mitigar los efectos que produzca un fenómeno natural perturbador, en el marco del Sistema Nacional de Protección Civil y bajo principios de corresponsabilidad, complementariedad, oportunidad y transparencia. Para la realización de ese objeto, el Fonden cuenta con los instrumentos siguientes:

a) El Fondo Revolvente Fonden, mismo que sólo podrá ser utilizado cuando exista una Declaratoria de Emergencia y con ello que la DGF autorice la adquisición de suministros de auxilio (insumos) para responder de manera inmediata a las necesidades urgentes para la protección de la vida y la salud de la población afectada por situaciones de emergencia generadas o asociadas con la inminencia, alta probabilidad o presencia de un fenómeno natural perturbador (según el numeral 3, Fracción I de las ROF, y los artículos 1 y 3 del “Acuerdo que establece los Lineamientos para emitir las declaratorias de emergencia y la utilización del Fondo Revolvente Fonden” 4 , en lo sucesivo los Lineamientos ).

b) El Fonden Reconstrucción (que incluye al Programa Fondo de Desastres Naturales del ramo general 23 “Provisiones Salariales y Económicas” del Presupuesto de Egresos de la Federación de cada ejercicio fiscal, y el Fideicomiso Fondo de Desastres Naturales, en términos del numeral 3, fracciones II y III, de las propias ROF). Con cargo a este instrumento se autorizan recursos (ya sea del Programa Fonden o del fideicomiso), destinados a la restitución parcial o total de los daños sufridos por un fenómeno natural perturbador en los sectores de competencia federal, o de competencia de las entidades federativas, municipios u órganos político-administrativos en el Distrito Federal, previstos en las ROF, de acuerdo con los porcentajes de coparticipación establecidos; así como también a la mitigación de los daños a las viviendas de la población de bajos ingresos afectadas por un fenómeno natural perturbador.

Los recursos que se autorizan con cargo a este instrumento del Fonden para llevar a cabo labores de reconstrucción en los sectores de competencia de las entidades federativas, son transferidos del Fideicomiso 2003 Fonden Federal al Fideicomiso Fonden Estatal 5 de la entidad federativa en donde se haya presentado el desastre, a fin de que la ejecución de obras y acciones de reconstrucción sean realizadas por las propias entidades federativas, a través de las instancias ejecutoras estatales designadas para ello.

Se aclara que a la Segob, por conducto de la DGF, únicamente le corresponde coordinar el procedimiento de acceso a los recursos del Fonden Reconstrucción, dando cumplimento para tales efectos a los plazos, requisitos y formalidades establecidos en las ROF, motivo por el cual no autoriza, ni tiene a su cargo la entrega de los recursos autorizados a un municipio u órgano político-administrativo en particular, así como tampoco actúa como ejecutora de obras y acciones de reconstrucción de lo dañado.

Visto lo anterior, procedemos a informar respecto de las acciones que la Segob, por conducto de la DGF y a través del instrumento Fonden Reconstrucción, ha llevado a cabo para atender la ocurrencia de las lluvias severas durante los meses de agosto y septiembre en Chiapas, Guerrero, Oaxaca, Tabasco, Veracruz, Jalisco y Nayarit. Cabe mencionar que esta información se encuentra actualizada al jueves 23 de septiembre de 2010 y aún podrá sufrir una constante actualización por virtud de la dinámica propia del programa Fonden:

Fonden ReconstrucciónChiapas

Ocurrencia de lluvia severa el domingo 27 de junio de 2010 en el municipio de Suchiate, Chiapas

Una vez cubiertos los requisitos y formalidades que establecen las ROF, la CGPC emitió y publicó en el Diario Oficial de la Federación, DOF, de fecha 15 de julio del año en curso, la “Declaratoria de Desastre Natural por la ocurrencia de lluvia severa el 27 de junio de 2010 en el municipio de Suchiate de Chiapas” , procediendo a declarar como zona de desastre natural a dicho municipio6.

• Con fecha 9 de julio de 2010 se llevó a cabo la sesión de instalación del Comité de Evaluación de Daños, CED, encargado de la exclusiva evaluación y cuantificación de los daños en los sectores de competencia de la entidad federativa que nos ocupa (numeral 13 de las ROF).

• El 5 de agosto de 2010 se llevó a cabo la sesión de entrega de resultados del CED por la ocurrencia de lluvia severa el día 27 de junio de 2010, en el municipio de Suchiate, en la cual se presentaron las siguientes cantidades preliminares por sector.

• El 18 de agosto, se autorizaron con cargo al Fonden bajo la figura de Anticipos 7 5 millones 133 mil 50 pesos, los cuales se encuentran distribuidos de la siguiente forma.

• El 20 de septiembre, la Segob envió la solicitud global de recursos a la Secretaría de Hacienda y Crédito Público, SHCP, para su autorización.

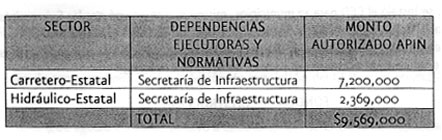

Ocurrencia de lluvia severa el domingo 8 de agosto de 2010, en Tapachula, Chiapas

Una vez cubiertos los requisitos y formalidades que establecen las ROF, la CGPC emitió y publicó en el DOF, de fecha 27 de agosto del año en curso, la “Declaratoria de Desastre Natural por la ocurrencia de lluvia severa el domingo 8 de agosto de 2010, en el municipio de Tapachula, de Chiapas” , procediendo a declarar como zona de desastre natural a dicho municipio.

• Con fecha 23 de agosto de 2010 se llevó a cabo la sesión de instalación del CED, encargado de la exclusiva evaluación y cuantificación de los daños en los sectores de competencia de la Entidad Federativa que nos ocupa (numeral 13 de las ROF).

• El 26 de agosto de 2010, se autorizaron con cargo al Fonden bajo la figura de Apoyo Parcial Inmediato, APIN 8 , 9 millones 569 mil pesos, los cuales se encuentran distribuidos de la siguiente forma:

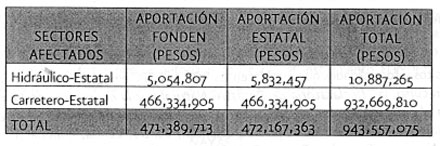

• El 22 de septiembre, se llevó a cabo la sesión de entrega de resultados, en la cual se presentaron las siguientes cantidades preliminares por sector:

Ocurrencia de lluvias severas el miércoles 18 de agosto de 2010, en el municipio de Tuxtla Gutiérrez de Chiapas

Una vez cubiertos los requisitos y formalidades que establecen las ROF, la CGPC emitió y publicó en el DOF, de fecha 7 de septiembre del año en curso, la “Declaratoria de Desastre Natural por la ocurrencia de lluvias severas el miércoles 18 de agosto de 2010, en el municipio de Tuxtla Gutiérrez, Chiapas” , procediendo a declarar como zona de desastre natural a dicho municipio.

• El 1 de septiembre de 2010, se instaló el CED, para el municipio de Tuxtla Gutiérrez.

• El 22 de septiembre, se llevo a cabo la sesión de entrega de resultados, en la cual se presentaron las siguientes cantidades preliminares por sector:

Ocurrencia de lluvias severas en 17 municipios de Chiapas

Una vez cubiertos los requisitos y formalidades que establecen las ROF, la CGPC emitió mediante boletín para la prensa 440/10, de fecha 22 de septiembre de 2010, la “Declaratoria de Desastre Natural por la ocurrencia de lluvias severas en 17 municipios de Chiapas (actualmente se encuentra transcurriendo el plazo establecido en las ROF para la correspondiente publicación de esta Declaratoria en el DOF).

• El 22 de septiembre, se instaló el CED para 17 municipios, mismo que se agrupó por los Subcomités de los sectores carretero, educativo, hidráulico, vivienda, infraestructura urbana, salud y medio ambiente. En dicha sesión se acordó como fecha de entrega de resultados el día 19 de octubre de 2010, por lo que será hasta entonces cuando se conocerán de los resultados de la evaluación para los sectores involucrados.

Fonden Reconstrucción

Guerrero

Ocurrencia de lluvias severas el lunes 30 de agosto de 2010, en 7 municipios de Guerrero

Una vez cubiertos los requisitos y formalidades que establecen las ROF, la CGPC emitió y publicó en el DOF; de fecha 14 de septiembre del año en curso, la “Declaratoria de Desastre Natural por la ocurrencia de lluvias severas el lunes 30 de agosto de 2010, en 7 municipios de Guerrero ”, procediendo a declarar como zona de desastre natural a los municipios de Chilpancingo de los Bravo, Benito Juárez, Atoyac de Alvarez, Marquelia, Ometepec, San Luis Acatlán e Iliatenco.

• El miércoles 8 de septiembre se instaló el CED, encargado de la exclusiva evaluación y cuantificación de los daños ocurridos en los sectores de competencia de la entidad federativa que nos ocupa (numeral 13 de las ROF), que se integró por los subcomités de los sectores vivienda, carretero, urbano, hidráulico, educativo y salud. En dicha sesión se acordó que el 6 de octubre se llevará a cabo la sesión de entrega de resultados, siendo hasta entonces cuando se conocerán los resultados de evaluación para los sectores involucrados.

Corroboración pendiente

• Es preciso señalar que con fecha 10 septiembre, el gobierno de Guerrero presentó ante la Comisión Nacional del Agua, Conagua, una solicitud de reconsideración por 14 municipios (Acapulco de Juárez, Juan R. Escudero, Coyuca de Benítez, Metlatónoc, General Heliodoro Castillo, Coyuca de Catalán, San Miguel Totolapan, Ajuchitlan del Progreso, Malinaltepec, Ayutla de los Libres, Atlamajalcingo del Monte, Tlapa de Comonfort, Acatepec y Alcozauca de Guerrero), la cual al día de la fecha se encuentra en trámite.

Fonden Reconstrucción

Jalisco

Con fecha 3 de septiembre de 2010, el gobierno de Jalisco presentó una solicitud de corroboración ante la Conagua, por la ocurrencia de inundación fluvial los días 30 y 31 de agosto 2010, en el municipio de Puerto Vallarta. Dicha instancia técnica facultada, mediante oficio B00.-2143, emitió su dictamen técnico negando la ocurrencia del fenómeno solicitado, en virtud de no rebasar el umbral establecido en las reglas. Por tal motivo, no se ha iniciado el procedimiento de acceso a los recursos que se autorizan con cargo al instrumento Fonden Reconstrucción, para dicha entidad federativa y por ese fenómeno natural perturbador en particular.

Fonden Reconstrucción

Nayarit

Al día de la fecha, el gobierno de Nayarit no ha presentado solicitud alguna de declaratoria de desastre natural para efectos del acceso a los recursos del Fonden Reconstrucción.

Fonden Reconstrucción

Oaxaca

Ocurrencia de lluvia severa el jueves 8 de julio de 2010, en 10 municipios de Oaxaca

Una vez cubiertos los requisitos y formalidades que establecen las ROF, la CGPC emitió y publicó en el DOF, de fecha 27 de julio del año en curso, la “Declaratoria de Desastre Natural por la ocurrencia de lluvia severa el jueves 8 julio de 2010, en 10 municipios de Oaxaca” , procediendo a declarar como zona de desastre natural a los municipios, de San Jerónimo Tlacochahuaya, San Sebastián Abasolo, San Sebastián Tutla, Santa Cruz Amilpas, Santa Cruz Papalutla, Santa María Guelacé, Teotitlán del Valle, Tlacolula de Matamoros, Tlalixtac de Cabrera y San Juan Guelavía.

• Con fecha 21 de julio de 2010, se llevó a cabo la sesión de instalación del CED, para 10 municipios de Oaxaca.

• Por su parte, con fecha 6 de agosto de 2010, se llevó a cabo la sesión de entrega de resultados del CED.

• El 31 de agosto de 2010, el Comité Técnico del Fideicomiso Fonden Federal autorizó las siguientes cantidades para los sectores que se indican:

Ocurrencia de lluvias severas los días 21, 22 y 23 de agosto de 2010, en 75 municipios de Oaxaca

Una vez cubiertos los requisitos y formalidades que establecen las ROF, la CGPC emitió y publicó en el DOF, de fecha 14 de septiembre del año en curso, la “Declaratoria de Desastre Natural por la ocurrencia de lluvias severas los días 21, 22 y 23 de agosto de 2010, en 75 municipios de Oaxaca” 9 .

• Con fecha 8 de septiembre del 2010, se llevó a cabo la instalación del CED, para 75 municipios de Oaxaca. En dicha sesión se acordó como fecha de entrega de resultados el día 6 de octubre de 2010 . Será hasta entonces cuando se conocerán los resultados de la evaluación preliminar para los sectores involucrados.

Fonden Reconstrucción

Tabasco

Ocurrencia de inundaciones pluvial y fluvial del 26 de agosto al 5 de septiembre de 2010, en 12 municipios de Tabasco

Una vez cubiertos los requisitos y formalidades que establecen las ROF, la CGPC emitió y publicó en el DOF, de fecha 14 de septiembre del año en curso, la “Declaratoria de Desastre Natural por la ocurrencia de inundaciones pluvial y fluvial del 26 de agosto al 5 de septiembre de 2010, en 12 municipios de Tabasco” , procediendo a declarar como zona de desastre natural a los municipios de Balancán, Centro, Centla, Cunduacán, Emiliano Zapata, Jalapa, Jonuta, Macuspana, Nacajuca, Tacotalpa, Teapa y Tenosique.

• El 10 de septiembre se Instaló el CED para la evaluación y cuantificación de los daños ocurridos en los 12 municipios señalados. Sin embargo, el día 8 de octubre se llevará a cabo la sesión de entrega de resultados, siendo hasta entonces que se conocerán los resultados de evaluación para los sectores involucrados.

• Los días 10 y 15 de septiembre se autorizaron con cargo al Fonden –bajo la figura de APIN– 75 millones 184 mil pesos para el sector carretero, los cuales se encuentran distribuidos de la siguiente forma:

Fonden Reconstrucción

Veracruz de Ignacio de la Llave

Ocurrencia de lluvia severa los días 22, 23 y 25 de julio de 2010, en 18 municipios de Veracruz de Ignacio de la Llave

Una vez cubiertos los requisitos y formalidades que establecen las ROF, la CGPC emitió y publicó en el DOF, de fecha 5 de agosto del año en curso, la “Declaratoria de Desastre Natural por la ocurrencia de lluvia severa los días 22, 23 y 25 de julio de 2010, en 18 municipios de Veracruz de Ignacio de la Llave” , procediendo a declarar como zona de desastre natural a los municipios de Atzacan, Calcahualco, Camarón de Tejeda, Cerro Azul, Chiconamel, Coscomatepec, Gutiérrez Zamora, Las Choapas, Naranjos Amatlán, Nautla, Pánuco, Platón Sánchez, Tantoyuca, Tecolutla, Temapache, Tempoal, Túxpam y Vega de Alatorre.

• La Sesión de Instalación del CED, se celebró el 30 de julio de 2010.

• El día 12 de agosto se autorizaron 735 mil 560 pesos, bajo la figura de APIN, para el sector hidráulico.

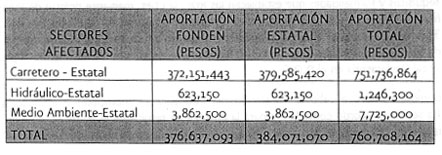

• El l de septiembre de 2010, se llevó a cabo la sesión de entrega de resultados, en la cual se presentaron las siguientes cantidades preliminares por sector:

• El día 6 de septiembre se autorizaron 57 millones 645 mil 581 pesos, por concepto de anticipo para el sector carretero.

• El día 17 de septiembre se llevó a cabo una sesión del Comité Técnico del Fideicomiso Fonden Estatal Veracruz, en la cual se presentaron los calendarios para la ejecución de los anticipos.

• Al día de la fecha la Segob está integrando la información correspondiente para ser presentada ante el Comité Técnico del Fideicomiso Fonden Federal.

Ocurrencia de lluvias severas los días 25 y 26 de julio de 2010, en 6 municipios, así como inundación fluvial o pluvial el día 24 de julio de 2010, en el municipio El Higo de Veracruz de Ignacio de la Llave

Una vez cubiertos los requisitos y formalidades que establecen las ROF, la CGPC emitió y publicó en el DOF de fecha 17 de agosto del año en curso, la “Declaratoria de Desastre Natural por la ocurrencia de lluvias severas los días 25 y 26 de julio de 2010, en 6 municipios, así como inundación fluvial o pluvial el día 24 de julio de 2010, en el Municipio de El Higo de Veracruz de Ignacio de la Llave” , procediendo a declarar como zona de desastre natural a los municipios de Chontla, Tancoco, Tantima, Ozuluama, Tampico el Alto y Pueblo Viejo, así como El Higo, por la ocurrencia de lluvias severas los días 25 y 26 de julio de 2010 e inundación fluvial o pluvial el día 24 de julio de 2010.

• La sesión de instalación del CED, se celebró el 5 de agosto de 2010.

• El l de septiembre de 2010, se llevó a cabo la sesión de entrega de resultados, en la cual se presentaron las siguientes cantidades preliminares por sector:

• El lunes 6 de septiembre se autorizaron 43 millones 930 mil 309 pesos, por concepto de anticipo, para el sector carretero.

• El 17 de septiembre se llevó a cabo una sesión del Comité Técnico del Fideicomiso Fonden Estatal Veracruz, en la cual se presentó el calendario de ejecución de obras correspondiente para ejercer dicho anticipo.

• Al día de la fecha la Segob está integrando la información correspondiente para ser presentada ante el Comité Técnico del Fideicomiso Fonden Federal.

Ocurrencia de inundación fluvial el viernes 6 de agosto de 2010, en 9 municipios de Veracruz de Ignacio de la Llave

Una vez cubiertos los requisitos y formalidades que establecen las ROF, la CGPC emitió y publicó en el DOF, de fecha 26 de agosto del año en curso, la “Declaratoria de Desastre Natural por la ocurrencia de inundación fluvial el viernes 6 de agosto de 2010, en 9 municipios de Veracruz de Ignacio de la Llave”, procediendo a declarar como zona de desastre natural a los municipios de Cosoleacaque, Hidalgotitlán, Ixhuatlán del Sureste, Jáltipan, Jesús Carranza, las Choapas, Minatitlán, Nanchital de lázaro Cárdenas del Río y Texistepec.

• El día 20 de agosto de 2010, se llevó a cabo la sesión de instalación del CED para los 9 municipios. En dicha sesión el estado acordó como fecha para la entrega de resultados el 17 de septiembre de 2010. No obstante ello y debido a la imposibilidad física para concluir con los trabajos de evaluación de daños, ya que al día de la fecha los municipios continúan inundados, el gobierno de esa entidad federativa, informó que pospone dicha sesión para el día 29 de septiembre de 2010. Por lo que será hasta entonces cuando se conocerán los resultados de la evaluación para los sectores involucrados.

Ocurrencia de lluvias severas el lunes 30 de agosto de 2010, en 6 municipios, así como inundación fluvial del 21 al 31 de agosto de 2010, en 26 municipios de Veracruz de Ignacio de la Llave

Una vez cubiertos los requisitos y formalidades que establecen las ROF, la CGPC emitió y publicó en el DOF, de fecha 7 de septiembre del año en curso, la Declaratoria de Desastre Natural por la ocurrencia de lluvias severas el lunes 30 de agosto de 2010, en 6 municipios, así como inundación fluvial del 21 al 31 de agosto de 2010, en 26 municipios de Veracruz de Ignacio de la Llave” : procediendo a declarar como zona de desastre natural a los municipios de Chinameca, Mecayapan, Pajapan, Soteapan, Tatahuicapan de Juárez y Zaragoza, por la ocurrencia de lluvias severas el lunes 30 de agosto de 2010, así como a los municipios de Acayucan, Acula, Alvarado, Amatitlán, Carlos A. Carrillo, Chacaltianguis, Cosamaloapan, Ignacio de la Llave, Isla, Ixmatlahuacan, Jesús Carranza, José Azueta, Juan Rodríguez Clara, lerdo e Tejada, Otatitlán, Playa Vicente, Saltabarranca, San Andrés Tuxtla, San Juan Evangelista, Santiago Tuxtla, Tierra Blanca, Tlacojalpan, Tlacotalpan, Tres Valles, Tuxtilla y Uxpanapa, por la ocurrencia de inundación fluvial del 21 al 31 de agosto de 2010.

• Con fecha 1 de septiembre de 2010, se llevó a cabo la instalación del CED, para los 32 municipios aludidos. En dicha sesión el estado de Veracruz de Ignacio de la Llave acordó como fecha para la entrega de resultados el 29 de septiembre de 2010, por lo que será hasta entonces cuando se conocerán los resultados de la evaluación para los sectores involucrados.

Ocurrencia de lluvias severas los días 22, 26 y 30 de agosto, así como el 3 de septiembre en 14 municipios e inundación fluvial en 1 municipio

Una vez cubiertos los requisitos y formalidades que establecen las ROF, la CGPC mediante Boletín de Prensa 442/2010, de fecha 23 de septiembre de 2010 emitió la “Declaratoria de Desastre Natural por la ocurrencia de lluvias severas los días 22, 26 y 30 de agosto, así como el 3 de septiembre de 2010 en 14 municipios” 10 , e inundación fluvial en 1 municipio de Veracruz de Ignacio de la Llave. Actualmente se encuentra transcurriendo el plazo concedido en las ROF para publicar tal Declaratoria en el DOF

• El jueves 23 de septiembre se llevó a cabo la instalación del CED para 14 municipios e inundación fluvial en 1 municipio. En dicha sesión se acordó como fecha para la entrega de resultados el 20 de octubre de 2010, siendo hasta entonces cuando se conocerán los resultados de la evaluación para los sectores involucrados.

Ocurrencia de lluvias severas los días 17 y 18 de septiembre de 2010, huracán “karl ”, en 92 municipios.

Una vez cubiertos los requisitos y formalidades que establecen las ROF, la CGPC emitió la Declaratoria de Desastre Natural por la ocurrencia de lluvias severas los días 17 y 18 de septiembre de 2010, huracán Karl, en 92 11 municipios de Vera cruz de Ignacio de la Llave. Actualmente se encuentra transcurriendo el plazo concedido en las ROF para publicar tal declaratoria en el DOF.

• El jueves 23 de septiembre, se llevo a cabo la instalación del CED para 92 municipios. En dicha sesión se acordó como fecha para la Sesión de Entrega de Resultados el 20 de octubre de 2010. Por lo que será hasta entonces cuando se conocerán los resultados de la evaluación para los sectores involucrados.

• En dicha sesión el gobierno del estado solicitó en carácter de APIN la cantidad de 139 millones de pesos, de los cuales se autorizaron 99.9 millones de pesos, en razón de que algunos de los municipios no fueron corroborados. Los recursos serán radicados el día 24 de septiembre de 2010 al Fideicomiso Fonden Estatal Veracruz.

Visto lo anterior, adelantamos que una vez que hayan sido autorizados en su totalidad los recursos con cargo al Fonden para dar atención a los fenómenos naturales perturbadores de referencia, en términos de lo dispuesto por el numeral 27 de las ROF, dichos recursos se encontrarán disponibles para ser transferidos del Fideicomiso Fonden Federal al Fideicomiso Estatal correspondiente, una vez que se reciba por parte de cada una de las entidades federativas el aviso de depósito de la parte correspondiente a su coparticipación.

Asimismo, atentos al numeral 44 de de las ROF, el Comité Técnico del Fideicomiso Estatal correspondiente, será el responsable de verificar que se cumpla el calendario de ejecución de las obras y acciones de las dependencias y entidades ejecutoras, en el entendido de que, de observarse retrasos constantes e injustificados hasta por un plazo de tres meses en el cumplimiento de dicho calendario, deberá realizar las acciones necesarias para que, en su caso, se reintegre al patrimonio del Fideicomiso Fonden Federal el remanente de la coparticipación de orden federal.

Así también, dentro de las sesiones ordinarias del Comité Técnico del Fideicomiso Estatal Correspondiente, los ejecutores del gasto invariablemente deberán presentar los avances físicos y financieros de sus programas de reconstrucción que se encuentren en ejecución y, en su caso, las problemáticas que éstos enfrenten.

De igual manera, en términos del numeral 46 de las ROF, será responsabilidad del Fiduciario del Fideicomiso Estatal correspondiente, llevar el control detallado para la atención, recepción y desembolso de los recursos destinados a la entidad federativa que corresponda y que por concepto de coparticipaciones se les hayan entregado a través del Fonden, siendo corresponsables en ese control las dependencias y entidades normativas y ejecutoras, respectivamente, a través de las cuales se canalizaron los recursos al Fideicomiso Fonden Estatal para la atención del desastre natural.

Notas

1 Entendidos como los eventos generados por la naturaleza, que por sus características extremas, atípicas o severas condiciona o genera una situación de desastre natural, caracterizado por la ausencia relativa de la participación directa o indirecta del ser humano.

2 Publicado en el Diario Oficial de la Federación el 27 de mayo de 2009.

3 Aquellos entes facultados para corroborar la ocurrencia de un desastre natural en una fecha y lugar determinado, pudiendo ser la Comisión Nacional del Agua, Conagua, por tratarse de fenómenos meteorológicos e hidrometeorológicos, la Comisión Nacional Forestal, Conafor, en caso de incendios forestales, o el Centro Nacional de Prevención de Desastres, Cenapred, para el caso de los fenómenos geológicos.

4 Publicado en el Diario Oficial de la Federación el 31 de diciembre de 2008.

Cabe señalar que si bien es cierto a la DGF le corresponde autorizar la adquisición de suministros de auxilio con cargo al Fondo Revolvente Fonden, y coordinar el procedimiento de acceso a los mismos, también lo es que esta Unidad Administrativa no tiene a su cargo la entrega de tales suministros a las entidades federativas, municipios u órganos político-administrativos en particular, ya que según el artículo 15 de los Lineamientos, dichos insumos son entregados por la Dirección General de Recursos Materiales y Servicios Generales, DGRMSG, de la Segob, a la entidad federativa de que se trate, para que esta última proceda a su distribución.

5 Los Fideicomisos Fonden Estatales tienen por objeto establecer un mecanismo ágil y transparente para ejercer los recursos que aporten las entidades federativas para atender un desastre natural, incluyendo las coparticipaciones federales asignadas a dichas entidades federativas (numeral 44 de las ROF).

6 Las fechas de publicación de las declaratorias de desastre natural obedecen a que, en términos de las ROF, existen plazos y formalidades definidos para que 1) la entidad federativa correspondiente solicite a la instancia técnica facultada la corroboración del fenómeno natural perturbador, 2) para que tales instancias emitan los dictámenes correspondientes, 31 para que la entidad federativa entregue a la Segob la Solicitud de Declaratoria, y 4) para que esta dependencia proceda a su publicación en el Diario oficial de la Federación, sin que ello signifique una falta de atención al desastre por parte del Fonden, durante ese lapso de tiempo.

7 Estos tienen por objeto contribuir en la realización de trabajos y obras prioritarias y se deberán de ejercer con base en los programas de obras y acciones autorizados por el Comité Técnico del Fideicomiso. Los anticipas serán con cargo al patrimonio del Fideicomiso Fonden hasta por un monto equivalente al cincuenta por ciento de la coparticipación federal que corresponda al Fonden.

8 Entendiéndose estos, como los recursos destinados para la ejecución de acciones emergentes, así como los trabajos y obras de carácter prioritario y urgente dirigidas a solventar la situación critica del desastre natural, tales como el restablecimiento de las comunicaciones, los servicios básicos, la limpieza inmediata, remoción de escombros y todo aquello que coadyuve a la normalización de la actividad de la zona afectada, para evitar mayores daños y proteger a la población.

9 Procediendo a declarar como zona de desastre natural a los municipios de Abejones, Ayotzintepec, Chiquihuitlán de Benito Juárez, Concepción Pápalo, Cuyamecalco Villa de Zaragoza, Ixtlán de Juárez, Juchitán de Zaragoza, Loma Bonita, Natividad, Nuevo Zoquiapam, Salina Cruz, San Andrés Teotilálpam, San Bartolomé Zoogocho, San Blas Atempa, San Felipe Jalapa de Díaz, San Felipe Usila, San Francisco Chapulapa, San José Chiltepec, San José Independencia, San José Tenango, San Juan Atepec, San Juan Bautista Cuicatlán, San Juan Bautista Jayacatlán, San Juan Bautista Tlacoatzintepec, San Juan Bautista Tuxtepec, San Juan Bautista Valle Nacional, San Juan Chicomezúchil, San Juan Coatzospam, San Juan Comaltepec, San Juan Cotzocón, San Juan de los Cues, San Juan Juquila Vijanos, San Juan Lalana, San Juan Petlapa, San Juan Quiotepec, San Juan Tabaá, San Juan Tepeuxila, San Juan Yaeé, San Lucas Ojitlán, San Martín Toxpalan, San Mateo del Mar, San Miguel Aloápam, San Miguel Amatlán, San Miguel del Río, San Miguel Santa Flor, San Miguel Soyaltepec, San Pedro Huamelula, San Pedro Ixcatlán, San Pedro Sochiapam, San Pedro Teutila, San Pedro Yaneri, San Pedro Yólox, Santa Ana Cuauhtémoc, Santa Catarina Ixtepeji, Santa María Ixcatlán, Santa María Jacatepec, Santa María Jalapa del Marqués, Santa María Pápalo, Santa María Tlahuitoltepec, Santa María Tlalixtac, Santa María Xadani, Santiago Astata, Santiago Camotlán, Santiago Choapam, Santiago Jocotepec, Santiago Lalopa, Santiago Nacaltepec, Santiago Xiacuí, Santiago Yaveo, Santo Domingo Tehuantepec, Tanetze de Zaragoza, Teococuilco de Marcos Pérez, Teotitlán de Rores Magón, Valerio Trujano y Villa Talea de Castro.

10 A saber Ángel R. Cabada, Catemaco, Coatzacoalcos, Cosoleacaque, Cotaxtla, Hidalgotitlán, Jáltipan, las Choapas, Minatitlán, Nanchital de lázaro Cárdenas del Río, Oteapan, Santiago Sochiapan, Taxistepec y Tlalixcoyan, e inundación en Huayapan de Ocampo, del Estado de Veracruz de Ignacio de la Uave.

11 A saber Acajete, Acatlári, Actopan, Acultzingo, AJpatláhuac, Alto lucero de Gutiérrez Barrios, Altotonga, Amadán de los Reyes, Apazapan, Aquila, Astacinga, Atlahuilco, Atoyac, Atzacan, Boca del Río, Calcahualco, Camarón de Tejeda, Camerino Z. Mendoza, Carrillo Puerto, Chiconquiaco, Chocamán, Coacoatzintla, Coatzintla, Coetzala, Colipa, Comapa, Córdoba, Coscomatepec, Cuichapa, Cuitláhuac, Emiliano Zapata, Fortín, Gutiérrez Zamora, Huatusco, Huiloapan de Cuauhtémoc, Ixhuacán de los Reyes, Ixhuatlancillo, Ixtaczoquitlán, Jalacingo, Jalcomulco, Jamapa, Jilotepec, Juchique de Ferrer, la Antigua, la Perla, Magdalena, Maluata, Mariano Escobedo, Martínez de la Torre, Medellín, Misantla, Mixda de Altamirano, Naolinco, Naranjal, Nogales, Omealca, Orizaba, Paso de Ovejas, Paso del Macho, Poza Rica de Hidalgo, Puente Nacional, Rafael Delgado, Rafael Lucio, Río Blanco, San Andrés Tenejapan, Soledad Atzompa, Soledad de Doblado, Tecolutla , Tehuipango, Tenampa Tenochtitlán, Teocelo, Tepatlaxco, Tequila, Texhuacán, Tezonapa, Tihuatlán, Tlacotepec de Mejía, Tlalnelhuayocan, Tlaltetela, Tlapacoyan, Tlaquilpa, Tlilapan, Tomatlán, Úrsulo Galván, Veracruz, Xalapa, Xoxocotla, Yanga, Yecuatla, Zentla y Zongolica, del Estado de Veracruz de Ignacio de la Llave.

Sin otro particular, y esperado que la información proporcionada sea de utilidad, le saludo cordialmente.

Atentamente

Licenciado Rulem Hofliger Topete (rúbrica)

Con fundamento en el artículo 103 del Reglamento Interior de la Secretaría de Gobernación, lo firma por ausencia el licenciado José María Quijano Torres, director general adjunto de Coordinación, Análisis y Normatividad.

De la Cámara de Senadores, con el que remite iniciativa con proyecto de decreto para que se inscriba con letras de oro en el Muro de Honor del Palacio Legislativo de San Lázaro el nombre de Agustín de Iturbide, presentada por José Luis García Zalvidea, del Grupo Parlamentario del PRD

México, DF, a 5 de octubre de 2010.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que, en sesión celebrada en esta fecha, el senador José Luis García Zalvidea, del Grupo Parlamentario del Partido de la Revolución Democrática, presentó iniciativa con proyecto de decreto por el que inscribe con letras de oro en el Muro de Honor del Palacio Legislativo de San Lázaro el nombre de Agustín de Iturbide.

La Presidencia dispuso que dicha iniciativa, la cual se anexa, se turnara a la Cámara de Diputados.

Senador Francisco Arroyo Vieyra (rúbrica)

Vicepresidente

Proyecto de decreto por el que inscribe con letras de oro en el Muro de Honor del Palacio Legislativo de San Lázaro el nombre de Agustín de Iturbide

Quien suscribe, José Luis García Zalvidea, integrante de la LXI Legislatura, con fundamento en el artículo 71, fracción II, de la Constitución Política de los Estado Unidos Mexicanos, y por lo dispuesto en los artículos 8, fracción I; 164 y demás aplicables del Reglamento del Senado de la República, presenta el siguiente proyecto de decreto por el que inscribe con letras de oro en el Muro de Honor del Palacio Legislativo de San Lázaro el nombre de Agustín de Iturbide, con base en la siguiente

Exposición de Motivos

Primero. El Muro de Honor de la Cámara de Diputados en México está conformado por 6 grandes áreas en las que se han inscrito los nombres de personajes, instituciones y héroes nacionales reconocidos por sus méritos a la Patria y se encuentran inscritos mediante las denominadas letras de oro en dichas secciones.

En primer término y en grandes letras, aparece la célebre frase del ex presidente don Benito Juárez:

“Entre los individuos como entre las naciones el respeto al derecho ajeno es la paz”

Acompañada de los nombres de 4 de nuestras heroicas instituciones: Heroico Colegio Militar; Constituyentes de 1917; A los Defensores de Veracruz de 1914 y Heroica Escuela Naval Militar.

Y después los nombres de 5 grandes mujeres mexicanas: Antonia Nava; Leona Vicario; Josefa Ortiz de Domínguez; Mariana Rodríguez del Toro Lazarín y Carmen Serdán.

Sobre el muro central se encuentran colocadas dos enormes banderas nacionales, una de izquierda a derecha y otra de derecha a izquierda y que en centro se enlazan con un moño tricolor, colocado justo bajo la representación escultórica en cantera del Escudo Nacional. En el extremo superior de este muro se encuentran los nombres del último emperador azteca, Cuauhtémoc, del tlatoani texcocano Nezahualcóyotl y otra frase célebre, esta vez del insurgente Vicente Guerrero:

“La patria es primero”

En cada uno de los cuatro muros localizados a los costados del centro se encuentran inscritos los nombres de:

“Miguel Hidalgo, Juan Aldama, Ignacio Allende, José María Morelos; Mariano Abasolo, Miguel Bravo, Leonardo Bravo, Mariano Matamoros, José Mariano Jiménez, Pedro Moreno, Francisco Xavier Mina, Hermenegildo Galeana, Ignacio López Rayón, Nicolás Bravo, Guadalupe Victoria, Andrés Quintana Roo, Miguel Barragán, Miguel Ramos Arizpe, Víctor Rosales, Vicente Guerrero, Servando Teresa de Mier, A los Constituyentes de 1857, A los Constituyentes de Apatzingán

Juan Álvarez, Valentín Gómez Farías, A los Niños Héroes de Chapultepec, Pedro Sainz de Baranda, Santos Degollado, Benito Juárez, Ignacio de la Llave, Ignacio Zaragoza, Margarita Maza de Juárez, Ponciano Arriaga, José María Arteaga, A los defensores de Puebla de Zaragoza en 1862 y 1863, Mariano Escobedo, Melchor Ocampo, Universidad Nacional Autónoma de México, Instituto Politécnico Nacional, A los vencedores en Querétaro en 1867, Francisco Zarco, Defensores de la Patria 1846-1848, Ignacio Manuel Altamirano, Francisco I. Madero, Ricardo Flores Magón, Batallón de San Patricio, Álvaro Obregón, Aquiles Serdán, Belisario Domínguez, Venustiano Carranza, Lázaro Cárdenas del Río, Francisco Villa, Emiliano Zapata, Felipe Carrillo Puerto, Isidro Fabela, Genaro Estrada, Francisco J. Múgica, A los legisladores mártires de 1913, A los Heroicos defensores de Cuautla en 1812, Justo Sierra Méndez, Alfonso García Robles, Vicente Lombardo Toledano, Sor Juana Inés de la Cruz”.

Las últimas inscripciones realizadas por decreto fueron: el 5 de abril del 2006, el “Instituto Politécnico Nacional”, el 1 de marzo de 2007 correspondió “A los constituyentes de Apatzingán” y por último el 18 de febrero de 2008, “A los constituyentes de 1857”.

Como podemos apreciar en el actual recinto legislativo no aparecen inscritas las letras de oro que corresponderían a don Agustín de Iturbide, quien fue el hombre que logró la consumación de nuestra Independencia en 1821.

Segundo. Recordemos que en los meses de septiembre y octubre de 1921, con motivo de la conmemoración del primer centenario de la independencia de México, se llevó a cabo en el seno de la Cámara de Diputados del Congreso de la Unión un acalorado debate en torno a la iniciativa para quitar el nombre de don Agustín de Iturbide de las paredes del recinto de la Cámara, inscrito en letras de oro desde 1835. La iniciativa prosperó y el nombre de quien en forma inteligente, rápida y pacífica había consumado la independencia fue arrojado, letra por letra y entre festejos y gritos en contra de la “reacción”, de los muros del porfiriano edificio de Donceles y Allende.

La cuestión había alcanzado una importancia insospechada, pues se consideró que la propia vida de la Revolución se encontraba en entredicho mientras el nombre de Iturbide permaneciera en las paredes del Congreso. Con este acto culminó un largo episodio dentro de las luchas entre liberales y conservadores para escamotear y negar los méritos de quien consumara la independencia mexicana en 1821.

Al mismo tiempo, la decisión del congreso señaló el propósito deliberado para excluir su nombre de la historia de México y para borrar su recuerdo de la memoria de los mexicanos. Objetivo plenamente conseguido por la historiografía oficial al servicio de los gobiernos posrevolucionarios.1

El único libertador latinoamericano que no es motivo de un reconocimiento por parte de los respectivos estados que independizaron del Imperio Español, es Iturbide, debido a que primero combatió y derrotó a los insurgentes y, más tarde, propuso el establecimiento de una monarquía constitucional. Fue calificado injustificadamente de “traidor”, y condenado a muerte por el Congreso en 1824 sin razón alguna y sin necesidad de “usar de las fórmulas legales,” cuando lo que deseaba era el establecimiento de un imperio grande y fuerte en el norte de América, con presencia comercial en el Golfo, en el Pacífico y en el Caribe, y que fuera respetado por las grandes naciones de la época. Lo que no convenía a los Estados Unidos, cuyo embajador –Joel R. Poinsett– ayudó a su caída y muerte. También se evita recordar que a Iturbide debemos, además, nuestra bandera, el primer ejército regular mexicano y un propio programa constitucional, acorde a la historia y circunstancias particulares de los mexicanos, así como el camino para encontrar la felicidad común: la Unión.2

Tercero. Como he señalado, la historia del nombre de Agustín de Iturbide en el Muro de Honor de la Cámara de Diputados ha pasado por desavenencias e infortunios. Ello, según describe Jorge Adrián Salinas Cruz, miembro de la Red de Investigadores Parlamentarios, entonces adscrito a la Cámara de Diputados (2008).3

Es así, que el propio Salinas Cruz acredita en su investigación la siguiente cronología:

a. En sesión del día 20 de mayo de 1835 se aprobó por la Cámara de Diputados la inscripción del nombre de Agustín de Iturbide.4

b. Por decreto número 1566 del mismo día de ordena su inscripción.5 Entonces podía verse en la segunda columna del muro de honor -antigua cámara de Diputados en Donceles y Allende- el nombre de Agustín de Iturbide.

c. En 1921, en la sesión del día 23 de septiembre, se presenta iniciativa para quitar del muro de honor el nombre de Agustín de Iturbide.6

d. En las sesiones del 29 de septiembre, 4 y 5 de octubre se trata la sustitución del nombre de Agustín de Iturbide por el de Belisario Domínguez.7

e. En la sesión del día 7 de octubre se aprueba el dictamen para que se quite el nombre de Agustín de Iturbide del muro de honor.8 Es así, que en aquél tiempo en segunda columna del muro de honor, antigua cámara de Diputados en Donceles y Allende, ya no aparece el nombre de Agustín de Iturbide, y

f. Por decreto del día 30 de noviembre de 1936 fue inscrito el nombre de Belisario Domínguez en el salón de sesiones de la Cámara de Diputados.9

En este sentido, es sensato que con motivo de los festejos del bicentenario de la Independencia, hacer un esfuerzo de comprensión desapasionado y objetivo en torno a la figura del consumador de nuestra independencia, fundador del Estado Mexicano, del creador de nuestra bandera y de nuestro Ejército.

Es así que, con el propósito de hacer un reconocimiento al papel desarrollado por un importante personaje histórico, presentamos el siguiente proyecto de

Decreto

Inscríbase con letras de oro en el Muro de Honor del Palacio Legislativo de San Lázaro, el nombre de Agustín de Iturbide

Artículo Primero. Inscríbase con letras de oro en el Muro de Honor del Palacio Legislativo de San Lázaro el nombre de Agustín de Iturbide.

Artículo Segundo. Celébrese una sesión solemne de la Cámara de Diputados en el Palacio Legislativo de San Lázaro, en la que se devele la inscripción a que alude el artículo anterior, e invítese a la misma a los titulares de los Poderes Ejecutivo y Judicial.

Transitorios

Primero. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Segundo. La Comisión de Régimen, Reglamentos y Prácticas Parlamentarias de la Cámara de Diputados y la Mesa Directiva de la Cámara de Diputados, se coordinarán para el establecimiento de la fecha en la que se realice la sesión solemne y la inscripción en letras de oro a que alude el artículo primero de este decreto, así como para las demás actividades que se requieran.

Notas

1 Jaime del Arenal Un Iturbide para el nuevo siglo, en http://bicentenario.com.mx/?p=15965

2 Op. Cit.

3 http://www.diputados.gob.mx/cedia/sia/redipal/DIR-AL-08-08.pdf

4 Sesión del día 20 mayo de 1835 “Acuerdo en que se manda inscribir en el salón de sesiones de la Cámara de Diputados, el nombre ilustre de D. Agustín de Iturbide; y dispensados todos los trámites de reglamento, se puso á discusión dicho acuerdo que dice: Se inscribirá en un lugar distinguido del salón de la Cámara de representantes el nombre ilustre de D. Agustín de Iturbide. Después de una ligera discusión, hubo lugar a votar, y se aprobó”

5 Decreto Numero 1566 “mayo 20 de 1835. Ley- Que se inscriba en la cámara de representantes el nombre ilustre de D. Agustín de Iturbide. Se inscribirá en un lugar distinguido del salón de la cámara de representantes, el nombre ilustre de D. Agustín de Iturbide.”

6 Sesión del día 23 de septiembre de 1921. El diputado A Díaz Soto y Gama presenta iniciativa para quitar del Muro de Honor a Agustín de Iturbide y sustituirlo por Belisario Domínguez, en votación nominal se pregunta si se considera de urgente y obvia resolución y proceden a tomar la votación. Los diputados Alessio Robles y Ollivier se inconforman por el procedimiento se da el debate y es turnada a comisiones

7 Sesión del día 29 de septiembre de 1921. Es discutido y desechado el trámite de la Mesa recaído en el dictamen de la 1a. Comisión de Puntos Constitucionales para que en el recinto de la Cámara se substituya el nombre de Iturbide por el del extinto senador Belisario Domínguez. A discusión el anterior dictamen, se levanta la sesión por falta de “quórum”.

8 Sesión del día 4 de octubre de 1921. Continúa a discusión el dictamen de la 1a. Comisión de Puntos Constitucionales, para que en el recinto de la Cámara se substituya el nombre de Iturbide, por el del senador Belisario Domínguez. Se levanta la sesión.

9 Sesión del día 5 de octubre de 1921 Se amplía el debate acerca del dictamen de la 1a. comisión de Puntos Constitucionales, relativo a que se substituya el nombre de Agustín de Iturbide, por el del C. senador Belisario Domínguez. A votación el primer punto resolutivo. Se levanta la sesión por falta de quórum.

Sesión del día 7de octubre de 1921 Se aprueba el primer punto resolutivo del dictamen de la Primera Comisión de Puntos Constitucionales, referente a que se substituya el nombre de Agustín de Iturbide por el del C. senador Belisario Domínguez. a discusión el segundo punto. Se levanta la sesión por falta de quórum.

Salón de Sesiones del Senado de la República, a los veintiún días del mes de septiembre de 2010.

Senador José Luis García Zalvidea (rúbrica)

De la Cámara de Senadores, con el que remite iniciativa con proyecto de decreto que reforma los artículos 113 y 177 de la Ley del Impuesto sobre la Renta, presentada por Rosalinda López Hernández y Tomás Torres Mercado, del Grupo Parlamentario del PRD

México, DF, a 5 de octubre de 2010.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, los senadores Rosalinda López Hernández y Tomás Torres Mercado, del Grupo Parlamentario del Partido de la Revolución Democrática, presentaron iniciativa con proyecto de decreto que reforma los artículos 113 y 177 de la Ley del Impuesto Sobre la Renta.

La presidencia dispuso que dicha iniciativa, misma que se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senador Francisco Arroyo Vieyra (rúbrica)

Vicepresidente

Quienes suscriben, Rosalinda López Hernández y Tomás Torres Mercado, Senadores de la República en la LXI Legislatura e integrantes del Grupo Parlamentario del Partido de la Revolución Democrática (PRD), con fundamento en lo dispuesto por los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos y 8, fracción I, 164, párrafos 1 y 2, 169 y 172, párrafo 1, del Reglamento del Senado de la República, sometemos a consideración de esta asamblea la presente iniciativa con proyecto de decreto que reforma los artículos 113 y 177, en sus tarifas, de la Ley del Impuesto Sobre la Renta, de conformidad con la siguiente

Exposición de Motivos

A pesar de la grave situación económica que vivía nuestro país por la crisis financiera mundial que estalló en 2008 y cuyos efectos hoy siguen padeciendo millones de mexicanos, el gobierno federal optó en el año 2009 por proponer al Congreso de la Unión un paquete económico que nuevamente planteaba incrementos y creación de cargas tributarias a los contribuyentes cautivos, sin tomar en consideración los efectos recesivos que traerían consigo dichas medidas y dejando a salvo, como siempre, los privilegios fiscales de las grandes empresas y de las instituciones financieras.

Haciendo suyo el argumento del gobierno federal de que se pondría en riesgo la estabilidad económica del país si se rechazaban los nuevos gravámenes, la mayoría constituida por legisladores del Partido Revolucionario Institucional (PRI) y Partido Acción Nacional (PAN) decidieron aprobar, casi en los términos propuestos, el paquete fiscal para el año 2010.

Fue así que a partir de enero del presente año, se empezaron aplicar nuevas cargas impositivas que consideradas en su conjunto han deteriorado el ya por sí disminuido poder adquisitivo de la gente, sin que por el momento veamos signos claros de la recuperación que en teoría traerían consigo las medidas tributarias.

Como ejemplo de lo anterior, podemos mencionar los anuncios que hoy se hacen desde el gobierno federal de supuestos incrementos en las plazas laborales que contrastan con las cifras que configuran aspectos como el creciente número de personas que han nutrido la economía informal, de personas subocupadas, que no reciben prestaciones de salud o que perciben ingresos inferiores a los dos salarios mínimos.

Se dice, por ejemplo, que de enero a agosto se han generado 634 mil nuevos empleos, pero se omite señalar que sólo en el 2009 el sector informal de la economía ocupó a 938 mil personas adicionales a lo contabilizado en 2008, por lo que, de acuerdo con el Instituto Nacional de Estadística y Geografía (Inegi), 12.6 millones de mexicanos se encuentra en esta situación, lo cual confirma que la economía informal ocupa más personas que todas las registradas por el Instituto Mexicano del Seguro Social (IMSS) con empleo formal permanente (12.3 millones de personas).

De igual manera, la dimensión de la desocupación es otra realidad que no coincide con la versión oficial de los supuestos avances en materia de empleo, toda vez que los 816 mil trabajadores adicionales que durante 2009 cayeron en esta situación hicieron que la cifra total sea de casi 3.9 millones de mexicanos en tal condición.

También desmienten al gobierno federal las cifras que dan cuenta de un incremento en la precariedad del ingreso laboral, ya que, de acuerdo con el INEGI, 2.2 millones de personas se agregaron a quienes ganan menos de dos salarios mínimos, con lo cual algunos especialistas estiman que cerca de 16 millones de mexicanos no tienen ingresos suficientes para garantizar que sus familiar superen la pobreza.

En suma, en 2009 perdimos nuevamente la oportunidad de aprobar un paquete hacendario que eliminara la consolidación fiscal, los regímenes de excepción, y que incluyera medidas efectivas para evitar la evasión y la elusión fiscal. En su lugar, el Congreso de la Unión incrementó el Impuesto al Valor Agregado (IVA) del 15 al 16, aunque en este caso ya hay algunos que se arrepienten, lo que indica que su posición no era tan responsable y congruente como argumentaban. De igual forma, se llevó el Impuesto Sobre la Renta (ISR) al 30 por ciento, se incrementó la tasa del Impuesto a los Depósitos en Efectivo (IDE) del 2 al 3 por ciento y se redujo el umbral exento para el pago de dicho impuesto, y se gravó con el 3 por ciento a las telecomunicaciones.

Se constituyó una mayoría parlamentaria para incrementar impuestos pero no para avanzar en una de las direcciones que insistentemente ha sido planteada como indispensable para liberar recursos que pudieran ser invertidos en obras de infraestructura, proyectos productivos y programas dirigidos al abatimiento efectivo de la pobreza. La reducción en el gasto operativo del gobierno parece no ser prioritario para las principales fuerzas políticas de este país.

Es una realidad que necesitamos fortalecer los ingresos públicos y despetrolizar las finanzas del país, pero a la par debemos trabajar en la construcción de nuevos mecanismos que nos permitan medir y evaluar el desempeño del ejercicio presupuestal en los tres niveles de gobierno, con el objeto de recuperar el potencial de los multimillonarios recursos que se destinan año con año para financiar el gasto público.

El fortalecimiento de las finanzas del país pasa también por el combate frontal a la corrupción, el adelgazamiento del aparato burocrático bajo los principios de máxima austeridad y racionalidad presupuestaria, por una mayor eficiencia recaudatoria de la autoridad hacendaria y, por supuesto, por la supresión de los regímenes especiales.

En cuanto al esquema tributario debiéramos garantizar que toda la legislación en esta materia se apegue al espíritu del artículo 31 constitucional que obliga a todos los mexicanos sí a contribuir para los gastos públicos pero de manera proporcional y equitativa.

Con la presente iniciativa, que pretende reformar dos artículos de la Ley del Impuesto Sobre la Renta, se hace evidente que la premisa de que debe pagar más quien más gane está muy lejos de cumplirse en el marco legal de nuestro régimen tributario.

A través de esta iniciativa estamos planteando corregir la falta de proporcionalidad y equidad que prevalece en el caso del Impuesto Sobre la Renta (ISR) que se aplica a los ingresos por salarios y en general por la prestación de un servicio personal subordinado.

La importancia de este graven radica en su aportación al total de los ingresos tributaros no petroleros, toda vez que sólo en 2008 del total de los ingresos generados por concepto de ISR, el 41 por ciento provino de los ingresos percibidos por las personas físicas que tributan bajo el régimen de salarios y, en general, por la prestación de un servicio personal subordinado.

Esta iniciativa que hoy nuevamente ponemos a su consideración con algunas modificaciones, la presentamos en septiembre de 2009 con el objeto de contribuir a la discusión que se generó por la propuesta del Poder Ejecutivo de incrementar transitoriamente de 28 a 30 por ciento la tasa del ISR.

Cabe señalar que en diciembre de 2009, se aprobaron reformas que establecieron en la Ley del Impuesto Sobre la Renta disposiciones de vigencia temporal, del 2010 al 2012, que incrementó el porcentaje aplicable al excedente del límite inferior de la tabla de los tres últimos niveles, para establecer el máximo en 30 por ciento. Según el transitorio de la reforma, a partir del año 2014 el gravamen máximo de ISR regresará al 28 por ciento original.

En virtud de que en 2009 no fue atendida la preocupación que motiva la presente iniciativa, hemos decidido presentarla nuevamente porque consideramos que como en aquélla ocasión, hoy es un buen momento para abrir la discusión sobre la posibilidad de hacer más equitativa y proporcional la contribución que resulta de la aplicación de las diferentes tasas del ISR.

En el artículo 113 de la Ley del Impuesto Sobre la Renta se establece la siguiente tabla con la tarifa que deberán pagar de ISR las personas que se encuentren en el supuesto laboral arriba descrito, según los ingresos obtenidos.

Desde 1993 persiste en la Ley del Impuesto Sobre la Renta un mecanismo de redistribución de los ingresos que es financiado por el patrón y cuya instrumentación no le genera al gobierno federal costos adicionales. Primero como crédito al salario y a partir de 2008 como subsidio al empleo, las personas con menores ingresos reciben un subsidio que les ayuda a cubrir el monto del ISR aplicado e incluso a obtener un beneficio adicional.

Dicha disposición actualmente se encuentra establecida en el artículo octavo transitorio de la reforma fiscal del año 2007 y si bien hace posible que los trabajadores que ganan hasta 4 mil 767.60 no paguen el ISR causado, el subsidio al empleo restante resulta poco efectivo para avanzar en la necesaria redistribución de los ingresos del país, sobre todo en los actuales tiempos de crisis en que se requiere promover el consumo y la inversión.

Por lo anterior, estamos proponiendo modificar los rangos de ingresos de la tarifa del artículo 113 de la Ley del Impuesto sobre la Renta, a efecto de que el criterio utilizado para establecerlos tome en cuenta la distribución de los hogares por deciles que es la metodología utilizada por el INEGI para agrupar los diferentes niveles de ingresos en el país.

En este sentido, en el primer nivel de la tarifa estarían agrupadas las personas con ingresos de hasta tres salarios mínimos mensuales, es decir, colocaríamos en el primer intervalo a los hogares que componen los tres primeros deciles con los menores ingresos.

Lo anterior, resultaría en un mayor beneficio para aquellas familias que de acuerdo a la Encuesta Nacional de Ingresos y Gastos de los Hogares 2008, ocupan en promedio el 60 por ciento de sus ingresos para el pago de alimentos y transporte. La propuesta no sólo permitiría incrementar las percepciones de este sector de la población al recibir un monto mayor de subsidio al empleo, sino que además fomentaría el consumo redundando en mayores ingresos fiscales.

Debido a esta modificación los siguientes intervalos sufrirían ajustes pero siempre garantizando la progresividad en la aplicación del impuesto.

Si bien en los primeros tres niveles de ingresos de la tarifa vigente se busca no dañar tanto a quienes ganan hasta 7 mil 399.42 pesos, aplicándoles una tasa marginal máxima del 10.88 por ciento, en el último nivel de ingresos el porcentaje aplicable a los excedentes de quienes tengan ingresos superiores a 32 mil 736.84 pesos, es del 28 por ciento, esto es, se trata igual a personas físicas que tributan bajo este mismo régimen aunque el nivel de ingresos sea diametralmente desigual.

Para probar esta afirmación basta señalar que una persona con un sueldo de 40 mil pesos debe destinar al pago de ISR el 20 por ciento de este ingreso, mientras que una persona con un sueldo de 240 mil pesos mensuales ocupa para el pago del ISR el 27 por ciento, es decir, aun cuando la base sea mayor, el porcentaje impositivo aplicado carece de proporcionalidad, lo cual se hace más evidente en el caso de aquellas personas con sueldos superiores a los 680 mil pesos mensuales, en cuyos casos sólo se destina el 28 por ciento para el pago del impuesto en cuestión.

En este sentido, la presente iniciativa propone también dar un trato diferenciado a quienes se encuentren en los supuestos del último nivel de la tabla tarifaria, incorporando dos niveles más de ingresos sobre los que se deberán aplicar tasas del 29 y 30 por ciento respectivamente, lo cual además redundará en una mayor recaudación.

El siguiente cuadro ejemplifica el impacto que tendrían las modificaciones propuestas en los diferentes niveles de ingreso:

Debido a que el artículo 177 de la Ley del Impuesto Sobre la Renta contiene los valores de la tarifa en comento en forma anualizada, resulta necesario realizar la modificación correspondiente.

Asimismo, se propone un esquema de aplicación gradual del ajuste que experimentarán los últimos dos niveles de ingreso de la tabla.

En la presente iniciativa coexiste una motivación que trasciende la propuesta misma y es provocar la revisión y modificación de los injustos y en ocasiones absurdos criterios que se utilizan para determinar la participación de los diferentes sectores de la sociedad en la constitución del gasto público, que como se vio, no responden a la realidad económica del país.

Por lo anteriormente expuesto y fundado, sometemos a consideración de esta honorable asamblea, la siguiente iniciativa con proyecto de decreto por el que reforman los artículos 113 y 177, en sus tarifas, de la Ley del Impuesto Sobre la Renta, de conformidad con el siguiente

Decreto

Artículo Primero. Se reforman los artículos 113 y 177, en sus tarifas, de la Ley del Impuesto Sobre la Renta, para quedar como sigue:

Artículo 113.

Artículo 177. ...

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. Durante el ejercicio fiscal de 2011 se estará a lo siguiente:

a) Para los efectos del artículo 113 de la Ley del Impuesto Sobre la Renta, se calculará el impuesto correspondiente conforme a las disposiciones contenidas en dicho precepto, aplicando la siguiente:

b) Para los efectos del artículo 177 de la Ley del Impuesto sobre la Renta, se calculará el impuesto correspondiente conforme a las disposiciones contenidas en dicho precepto, aplicando la siguiente:

Salón de sesiones de la Cámara de Senadores, a 21 de septiembre de 2010.

Senadores: Rosalinda López Hernández (rúbrica), Tomás Torres Mercado.

De la Cámara de Senadores, con el que remite proposición con punto de acuerdo para exhortar a la Cámara de Diputados a asignar en el Presupuesto de Egresos de la Federación de 2011 recursos suficientes a los proyectos prioritarios del próximo Ejecutivo de Puebla, presentada por Marco Humberto Aguilar Coronado, Jorge Andrés Ocejo Moreno, Ángel Alonso Díaz Caneja y Melquiades Morales Flores, de los Grupos Parlamentarios del PAN y del PRI, así como María del Rosario Leticia Jasso Valencia y Rafael Ochoa Guzmán

México, DF, a 5 de octubre de 2010.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que, en sesión celebrada en esta fecha, los senadores Marco Humberto Aguilar Coronado, Jorge Andrés Ocejo Moreno, Ángel Alonso Díaz-Caneja, María del Rosario Leticia Jasso Valencia, Melquíades Morales Flores y Rafael Ochoa Guzmán, presentaron propuesta con punto de acuerdo para exhortar a la Cámara de Diputados a asignar en el Presupuesto de Egresos de la Federación para 2011 recursos suficientes para los proyectos prioritarios del próximo Ejecutivo local del estado de Puebla.

La Presidencia dispuso que dicho punto de acuerdo, el cual se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senador Francisco Arroyo Vieyra (rúbrica)

Vicepresidente

Los suscritos, Marco Humberto Aguilar Coronado, Jorge Andrés Ocejo Moreno, Ángel Alonso Díaz Caneja, María del Rosario Leticia Jasso Valencia, Melquiades Morales Flores, y Rafael Ochoa Guzmán, Senadores de la República, con fundamento en los artículos 8, numeral 1, fracción II, 276 y 277 del Reglamento del Senado de la República, sometemos a la consideración de esta Cámara la siguiente proposición con punto de acuerdo para exhortar a la Cámara de Diputados a que en el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2011 se asignen recursos suficientes a los proyectos prioritarios del próximo Ejecutivo del estado de Puebla, al tenor de las siguientes

Consideraciones

En el estado de Puebla estamos viviendo un proceso de transición con características peculiares en comparación con otras que se han vivido en nuestro país.

Como todos ustedes saben, a raíz de la reforma constitucional en materia electoral del 2007 se logró el objetivo de homologar las fechas de las elecciones estatales para el primer domingo de julio del año que correspondiera a cada una de ellas. Por ello, el inciso a) de la fracción IV del artículo 116 de nuestra Carta Magna establece la obligatoriedad para que las Constituciones y leyes de los estados garanticen que las jornadas comiciales para elegir gobernador, diputados locales e integrantes de los ayuntamientos, se celebren, precisamente, el primer domingo de julio del año que corresponda.

El artículo sexto transitorio del decreto que reforma, entre otros, la fracción IV del artículo constitucional referido, estableció que las legislaturas de los Estados y la Asamblea Legislativa del Distrito Federal deberían adecuar su legislación a más tardar en un año a partir de la entrada en vigor del propio decreto para generar las condiciones que garanticen que la jornada electoral correspondiente tuviera verificativo, precisamente, en la fecha en que lo ordenaba la Constitución general de la república.

Puebla debía celebrar elecciones para renovar a los Poderes Ejecutivo y Legislativo, así como a los integrantes de los ayuntamientos en este año de 2010. Para todos, sociedad, gobierno, actores políticos y medios de comunicación, era perfectamente claro que ese proceso debía celebrar su jornada el primer domingo de julio; sin embargo, la Legislatura local aprobó un decreto de reformas constitucionales que prorrogaba la entrada en vigor de esa disposición hasta las elecciones que se celebrarán en el año de 2013.

El gobernador del estado publicó el decreto de reformas constitucionales para adecuarse a la nueva disposición de la Carta Magna el día 13 de abril de 2009, los partidos políticos de oposición cuestionaron la validez de la disposición transitoria mediante la que se pretendía incumplir con el Pacto Federal y, evidentemente, la incertidumbre política se instaló en el territorio poblano afectando todos los procesos de planeación electoral y de preparación de programas de gobierno que los aspirantes a cargos de elección popular hubieran pretendido realizar.

Diversos partidos políticos de oposición acudieron, en la vía de acción de inconstitucionalidad, ante la Suprema Corte de Justicia de la Nación para reclamar la invalidez de las determinaciones de la Legislatura local. Tales procesos se acumularon en la causa identificada con el número 42/2009 que fue instruido por la ministra Olga María del Carmen Sánchez Cordero. Finalmente el Pleno de la Suprema Corte de Justicia de la Nación declaró la invalidez del artículo tercero transitorio del decreto en cuestión el día 13 de julio de 2009.

Con ello se restableció el orden institucional del estado de Puebla pero, como expondremos a continuación, por los acontecimientos que siguieron, esas decisiones políticas y jurídicas significaron que Puebla y los poblanos perdieran por lo menos ocho meses inmersos en la indefinición política en perjuicio del desarrollo del estado.

Los acontecimientos que siguieron demuestran esta afirmación. Es de suponerse que un candidato ganador emanado de la misma fuerza política del actual gobernador habría tenido acceso a información de calidad para planear sus acciones de gobierno y, además, sería previsible que esas acciones apostaran por la continuidad de los proyectos en ejecución. Sin embargo, en Puebla resultó triunfador un candidato de la oposición.

Sin duda hay que felicitarnos porque la alternancia haya llegado a Puebla pero, en un ejercicio de responsabilidad política, tenernos que velar porque el voto de los poblanos que la hicieron posible no sea defraudado –riesgo que se corre durante el primer año de gobierno– imponiendo grilletes operativos a la nueva administración.

Un ingrediente más que caracteriza a esta transición de un modo tan peculiar es que, en virtud de la reforma constitucional de 2007 y de la resolución de la Corte en la acción de inconstitucionalidad comentada, el periodo de transición gubernamental es exageradamente largo. Rafael Moreno Valle será gobernador electo durante siete meses y durante todo ese tiempo carecerá de herramientas que le permitan soportar, tanto desde el punto de vista operativo, como del presupuestal, las acciones que darán rostro y sentido a su gobierno.

Es cierto que se han dado ya los primeros acercamientos entre el gobernador constitucional y el electo, pero también es cierto que, en el mejor de los casos, Rafael Moreno Valle corre el riesgo de participar en la transición como un mero espectador de definiciones de políticas públicas en las que no puede tener ninguna injerencia.

Creo, compañeras y compañeros Senadores, que no actuar para que las propuestas de campaña que hizo Rafael Moreno Valle puedan ser instrumentadas desde el inicio de su gestión significarían una traición a la voluntad popular de los poblanos.

Estoy convencido de que el gobernador electo debe estar en condiciones de, por lo menos, arrancar los proyectos que signifiquen sus principales prioridades y que requieran de plazos más largos de ejecución. Por ello, este punto de acuerdo tiene como propósito realizar una respetuosa solicitud a la Comisión de Presupuesto y Cuenta Pública de la honorable Cámara de Diputados para que, en la discusión y aprobación del Presupuesto de Egresos de la Federación para el año 2011 se asignen recursos adicionales para ejecutar los siguientes proyectos prioritarios de la nueva administración:

Los poblanos merecen saber que sus representantes populares son sensibles a sus aspiraciones. En este caso, esos representantes escucharon la voz de Puebla -y el contenido de sus demandas- de una forma magnificada pues se expresó mediante la herramienta con la que con más contundencia se hace valer la voluntad popular, el voto, el voto mayoritario de los poblanos que quieren para su Estado la instrumentación de los programas y proyectos que ofertó Rafael Moreno Valle.

Por lo anteriormente expuesto, sometemos a consideración el siguiente

Punto de Acuerdo

Único: Se exhorta respetuosamente a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados del Honorable Congreso .de la Unión para que dentro del proceso de análisis, discusión y aprobación del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2011, se otorguen recursos suficientes a los proyectos prioritarios del futuro Ejecutivo del estado de Puebla, mismos que fueron especificados en las consideraciones de este texto.

Dado en el salón de plenos de la Cámara de Senadores el 5 de octubre de 2010.

Senadores: Marco Humberto Aguilar Coronado (rúbrica), Jorge Andrés Ocejo Moreno (rúbrica), Ángel Alonso Díaz-Caneja (rúbrica), María del Rosario Leticia Jasso Valencia (rúbrica), Melquiades Morales Flores (rúbrica), Rafael Ochoa Guzmán (rúbrica).

De la Cámara de Senadores, con el que remite proposición con punto de acuerdo por el que se exhorta a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados a ampliar en el análisis y la discusión del Presupuesto de Egresos de la Federación de 2011 los recursos destinados al proyecto de infraestructura del eje interestatal Sayula-Tapalpa-San Gabriel-Minatitlán, específicamente para el tramo 6, San Antonio-Agua Salada-La Loma, en Colima, con un monto adicional de 30 millones de pesos, presentada por Martha Leticia Sosa Govea, J. Jesús Dueñas Llerenas, Rogelio Rueda Sánchez y Carlos Sotelo García, de los Grupos Parlamentarios del PAN, del PRI y del PRD

México, DF, a 5 de octubre de 2010.

Secretarios de la Cámara de Diputados

Presentes