Decreto que reforma, adiciona y deroga diversas disposiciones de las Leyes del Impuesto sobre la Renta, del Impuesto a los Depósitos en Efectivo y del Impuesto al Valor Agregado, del Código Fiscal de la Federación y del decreto por el que se establecen las obligaciones que podrán denominarse en unidades de inversión; y reforma y adiciona diversas disposiciones del Código Fiscal de la Federación y de la Ley del Impuesto sobre la Renta publicado en el Diario Oficial de la Federación el 1 de abril de 1995

Ley del Impuesto sobre la Renta

Artículo Primero. Se reforman los artículos 8o., tercer párrafo; 11, segundo párrafo; 31, fracciones I, inciso a) y III, sexto párrafo; 50, primer y actual segundo párrafos; 58, primer y el encabezado del actual segundo párrafos y fracción VI; 59; 64, tercer y actual sexto párrafos; 65, fracción I, cuarto párrafo; 81, octavo párrafo; 86, fracción VIII, primer párrafo; 93, sexto párrafo; 95, segundo párrafo; 96, segundo párrafo; 97, fracción III y tercer y quinto párrafos; 100; 101, tercer párrafo; 103; 104; 105; 109, fracciones XV, inciso a) y XXIII; 113, en su tarifa; 151, quinto párrafo; 154, tercer y cuarto párrafos; 158; 159; 160; 161; 167, fracción XVIII; 168, encabezado del primer párrafo y fracciones III y IV, segundo, tercer, cuarto, quinto y sexto párrafos; 171, segundo, tercer y sexto párrafos; 172, fracción IV, quinto párrafo; 175, primer párrafo; 176, fracciones III, inciso a), IV y V; 177, en su tarifa; 195, segundo, tercer y cuarto párrafos; 199, quinto párrafo; 218, encabezado del primer párrafo y fracción II; se adicionan los artículos 50, con un segundo, tercer y cuarto párrafos pasando los actuales segundo, tercer y cuarto párrafos a ser quinto, sexto y séptimo párrafos; 58, con un segundo, tercer, cuarto, quinto, sexto, séptimo, noveno y décimo párrafos, pasando el actual segundo párrafo a ser octavo párrafo; 58-A; 58-B; 64 con un cuarto párrafo, pasando los actuales cuarto a octavo párrafos a ser quinto a noveno párrafos; 65, fracción II, con un segundo párrafo; 68, con un cuarto y quinto párrafos, pasando el actual cuarto párrafo a ser sexto párrafo; 70-A; 71-A; 72, fracciones I, con los incisos f), g), h), i), j) y k), con un segundo y tercer párrafos de la fracción, pasando los actuales segundo y tercer párrafos a ser cuarto y quinto párrafos y VI; 75, con un séptimo párrafo; 78, con un segundo, tercer, cuarto y quinto párrafos pasando el actual segundo párrafo a ser sexto párrafo; 86, fracción VI, con un segundo párrafo; 93, con un séptimo párrafo; 96, con una fracción III; 103-A; 133, fracción VII, con un segundo párrafo; 168, con un séptimo párrafo; 190, con un vigésimo quinto párrafo; 195-A, y se derogan los artículos 101, quinto y sexto párrafos; 169; 175, segundo párrafo, y 219, de la Ley del Impuesto sobre la Renta, para quedar como sigue:

"Artículo 8o.

El sistema financiero, para los efectos de esta ley, se compone por el Banco de México, las instituciones de crédito, de seguros y de fianzas, sociedades controladoras de grupos financieros, almacenes generales de depósito, administradoras de fondos para el retiro, arrendadoras financieras, uniones de crédito, sociedades financieras populares, sociedades de inversión de renta variable, sociedades de inversión en instrumentos de deuda, empresas de factoraje financiero, casas de bolsa, casas de cambio y sociedades financieras de objeto limitado, que sean residentes en México o en el extranjero. Asimismo, se considerarán integrantes del sistema financiero a las sociedades financieras de objeto múltiple a las que se refiere la Ley General de Organizaciones y Actividades Auxiliares del Crédito que tengan cuentas y documentos por cobrar derivados de las actividades que deben constituir su objeto social principal, conforme a lo dispuesto en dicha ley, que representen al menos el setenta por ciento de sus activos totales, o bien, que tengan ingresos derivados de dichas actividades y de la enajenación o administración de los créditos otorgados por ellas, que representen al menos el setenta por ciento de sus ingresos totales. Para los efectos de la determinación del porcentaje del setenta por ciento, no se considerarán los activos o ingresos que deriven de la enajenación a crédito de bienes o servicios de las propias sociedades, de las enajenaciones que se efectúen con cargo a tarjetas de crédito o financiamientos otorgados por terceros.

Artículo 11.

Tratándose de las personas morales que se dediquen exclusivamente a las actividades agrícolas, ganaderas, pesqueras o silvícolas, para calcular el impuesto que corresponda a dividendos o utilidades distribuidos, en lugar de lo dispuesto en el párrafo anterior, deberán multiplicar los dividendos o utilidades distribuidos por el factor de 1.2658 y considerar la tasa a que se refiere dicho párrafo con la reducción de 25.00 por ciento señalada en el penúltimo párrafo del artículo 81 de esta ley.

Artículo 31.

a) A la federación, entidades federativas o municipios, sus organismos descentralizados que tributen conforme al Título III de la presente ley, así como a los organismos internacionales de los que México sea miembro de pleno derecho, siempre que los fines para los que dichos organismos fueron creados correspondan a las actividades por las que se puede obtener autorización para recibir donativos deducibles de impuestos.

Las sociedades de inversión de capitales podrán optar por acumular los conceptos señalados en el párrafo anterior, hasta el ejercicio en el que distribuyan dividendos a sus accionistas, siempre que en el ejercicio de inicio de operaciones mantengan en promedio invertido cuando menos el 20 por ciento de sus activos en acciones de empresas promovidas, que en el segundo ejercicio de operaciones mantengan en promedio invertido cuando menos el 60 por ciento de sus activos en las acciones señaladas, que en el tercer ejercicio de operaciones mantengan en promedio invertido como mínimo el 70 por ciento de los activos en las acciones referidas y que a partir del cuarto ejercicio de operaciones mantengan en promedio invertido como mínimo el 80 por ciento de los citados activos en acciones de las empresas señaladas. Las sociedades de inversión de capitales deberán actualizar las ganancias por enajenación de acciones y los intereses, desde el mes en el que los obtengan y hasta el mes en el que distribuyan dividendos a sus accionistas.

Las sociedades que ejerzan la opción mencionada en el primer párrafo de este artículo, deducirán el ajuste anual por inflación deducible, los intereses actualizados, así como las pérdidas actualizadas por enajenación de acciones, en el ejercicio en el que distribuyan dividendos. Los intereses deducibles y la pérdida por enajenación de acciones se actualizarán por el periodo comprendido desde el mes en el que los intereses se hubieren devengado o la pérdida hubiere ocurrido y hasta el último mes del ejercicio en el que se deduzcan.

El promedio invertido a que se refiere el segundo párrafo de este artículo, en cada uno de los dos primeros ejercicios de operaciones, se obtendrá dividiendo la suma de las proporciones diarias invertidas del ejercicio, entre el número de días del ejercicio. A partir del tercer ejercicio de operaciones el promedio invertido se obtendrá dividiendo la suma de las proporciones diarias invertidas en el ejercicio de que se trate y las que correspondan al ejercicio inmediato anterior, entre el total de días que comprendan ambos ejercicios. La proporción diaria invertida se determinará dividiendo el saldo de la inversión en acciones de empresas promovidas en el día de que se trate, entre el saldo total de sus activos del mismo día.

Cuando las sociedades de inversión de capitales que hayan optado por acumular el ingreso en los términos señalados en el primer párrafo de este artículo distribuyan dividendos, en lugar de pagar el impuesto a que se refiere el artículo 11 de esta ley, efectuarán un pago provisional que se calculará aplicando la tasa a que se refiere el artículo 10 de esta ley sobre el monto total de la ganancia por enajenación de acciones, intereses y por el ajuste anual por inflación acumulable, sin deducción alguna. Dicho impuesto se enterará conjuntamente con el pago provisional correspondiente al mes en el que se distribuyan los dividendos señalados.

Artículo 58. Las instituciones que componen el sistema financiero que efectúen pagos por intereses, deberán calcular el impuesto sobre la renta el último día del mes de calendario de que se trate aplicando la tasa establecida en el artículo 10 de esta ley sobre el monto de los intereses reales positivos devengados a favor del contribuyente durante dicho mes. La retención del impuesto sobre la renta se deberá efectuar el día siguiente a aquel en que dicho impuesto se haya calculado. Esta retención se considerará como pago definitivo del impuesto sobre la renta y se enterará ante las oficinas autorizadas dentro de los tres días hábiles siguientes a aquel en que se hubiese efectuado la misma. Las personas morales residentes en México deberán considerar la citada retención como pago provisional del impuesto sobre la renta, en tanto que los residentes en el extranjero estarán a lo dispuesto en el artículo 195 de la presente ley por los ingresos por intereses que obtengan de fuente de riqueza ubicada en territorio nacional.

La retención a que se refiere este artículo, se efectuará sobre los fondos líquidos disponibles que existan en las cuentas o activos financieros del contribuyente de que se trate en el mes por el que se calcula el impuesto. Cuando no existan fondos líquidos disponibles en las cuentas o activos financieros o estos fondos no sean suficientes para efectuar la retención del impuesto sobre la renta, las instituciones integrantes del sistema financiero efectuarán la retención total o parcial del impuesto pendiente de retención que corresponda de manera inmediata, en el momento en el que por cualquier motivo existan fondos líquidos disponibles en las cuentas o activos financieros del contribuyente.

El impuesto pendiente de retención se actualizará conforme a lo establecido en el artículo 58-B de esta ley, hasta el día en el que se lleve a cabo su pago.

Cuando se realice la cancelación, enajenación o traspaso de cuentas o activos financieros, las instituciones integrantes del sistema financiero deberán efectuar la retención del impuesto sobre la renta en el momento en el que se efectúe dicha cancelación, enajenación o traspaso, por los intereses reales positivos devengados derivados de la cantidad cancelada, enajenada o traspasada. Los títulos de crédito o valores que se traspasen se deberán valuar para efectos fiscales por la institución integrante del sistema financiero, sociedad, entidad o persona receptora de los mismos, al valor de mercado que la institución, sociedad, entidad o persona que efectuó el traspaso, valuó los citados títulos o valores.

Previamente a la cancelación o enajenación total de las cuentas o activos financieros del contribuyente, deberá pagarse en su totalidad el impuesto a que se refiere este artículo por dichas cuentas o activos financieros. Tratándose del traspaso total de activos financieros a otra institución, sociedad, entidad o persona; la institución integrante del sistema financiero que efectúa el traspaso deberá informar el monto del impuesto pendiente de retención del contribuyente a la fecha del traspaso a la institución, sociedad, entidad o persona receptora de los activos financieros de que se trate.

Para los efectos del párrafo anterior, en el caso del traspaso de activos financieros, la institución, sociedad, entidad o persona receptora de los activos financieros, será responsable solidaria por las omisiones en el pago del impuesto sobre la renta en el que pudiera incurrir el contribuyente por los activos traspasados. Cuando la información emitida por la institución integrante del sistema financiero que hubiese realizado el traspaso de los activos financieros sea incorrecta o incompleta, dicha institución será responsable solidaria por el monto del impuesto pendiente de retención que efectivamente se hubiese generado a la fecha del traspaso.

Las instituciones que componen el sistema financiero deberán efectuar la retención a que se refiere el primer párrafo de este artículo, si durante el mes de que se trate, el contribuyente pretende efectuar un retiro que disminuya el saldo de sus cuentas o activos financieros a una cantidad inferior al impuesto sobre la renta que se hubiese generado en ese momento.

No se efectuará la retención a que se refiere el primer párrafo de este artículo, tratándose de

VI. Intereses que se paguen a las sociedades de inversión a que se refiere el artículo 103 de esta ley.

El impuesto a que se refiere el primer párrafo de este artículo se podrá disminuir con el crédito fiscal a que se refiere el artículo 159 de esta ley.

Artículo 58-A. Para los efectos del artículo 58 de la presente ley, las instituciones que componen el sistema financiero, deberán calcular el monto de los intereses reales que se devenguen a favor de los contribuyentes a través de éstas, durante el mes de calendario que corresponda, conforme a lo siguiente:

II. Al saldo inicial en unidades de inversión, obtenido conforme a la fracción anterior, se le sumará el importe total en unidades de inversión de los depósitos realizados en las cuentas o activos financieros de que se trate, durante el mes que corresponda.

El importe total en unidades de inversión de los depósitos realizados en las cuentas o activos financieros de que se trate, durante el mes que corresponda, se calculará sumando el monto de los depósitos realizados en el mes, dividiendo el monto de cada depósito, entre el valor de la unidad de inversión del día en el que el depósito se hubiese efectuado.

III. Determinarán el saldo final en unidades de inversión de las cuentas o de los activos financieros que generen intereses que se consideren gravados para efectos de esta ley, el último día del mes de que se trate o, en su caso, en el momento de su cancelación, enajenación o traspaso, debiendo incluir en el saldo de las cuentas y de los activos financieros, los intereses devengados no cobrados por el contribuyente.

El saldo final en unidades de inversión de las cuentas o de los activos financieros se obtendrá dividiendo el monto del saldo final de las cuentas o activos financieros, entre el valor de la unidad de inversión del último día del mes que corresponda o del día de la cancelación, enajenación o traspaso de las cuentas o de los activos financieros, según se trate.

Para determinar el saldo final de los títulos de crédito y valores, colocados entre el gran público inversionista, éstos deberán valuarse a precios de mercado en los casos en los que para los mismos exista un mercado secundario reconocido o a su valor de adquisición cuando no exista dicho mercado. En todos los casos se deberá incluir el monto de los intereses devengados no cobrados al último día del mes por el que se efectúa el cálculo de los intereses a que se refiere este artículo o a la fecha de la cancelación, enajenación o traspaso de la cuenta o del activo financiero que corresponda.

IV. Al saldo final en unidades de inversión obtenido conforme a la fracción anterior, se deberá adicionar el importe total en unidades de inversión de los retiros realizados en la cuenta o activo financiero de que se trate, durante el mes que corresponda.

El importe total en unidades de inversión de los retiros realizados en la cuenta o activo financiero de que se trate, durante el mes que corresponda, se obtendrá de la suma de los retiros realizados durante el mes de que se trate, dividiendo el monto de cada retiro, entre el valor de la unidad de inversión del día en el que éste se hubiese realizado.

V. Para calcular el monto de los intereses reales devengados a favor del contribuyente en el mes que corresponda, las instituciones que componen el sistema financiero, deberán restar al resultado obtenido conforme al primer párrafo de la fracción anterior, el resultado obtenido de acuerdo al primer párrafo de la fracción II de este artículo. El resultado que se obtenga deberá multiplicarse por el valor de la unidad de inversión del último día del mes de que se trate o, en su caso, del día de la cancelación, enajenación o traspaso de la cuenta o activo financiero que corresponda.

También se consideran depósitos los recursos obtenidos por la enajenación de títulos de crédito o valores que esta ley considera exentos, así como los intereses cobrados provenientes de títulos o valores exentos en los términos de la misma ley y el monto de los dividendos efectivamente percibidos por el contribuyente.

Se consideran retiros el monto de los recursos destinados a la compra de títulos de crédito o valores cuya enajenación se considere como ingreso exento para el contribuyente.

No se consideran retiros las comisiones que cobren las instituciones que componen el sistema financiero a los contribuyentes por las cuentas o activos financieros que generen intereses gravados para efectos de esta ley. Estas comisiones se deberán disminuir del saldo final de la cuenta o activo financiero que las hubiese generado. Para estos efectos, se consideran comisiones las que define como tales el artículo 3, fracción IV de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros.

En el caso de las sociedades de inversión a que se refiere la Ley de Sociedades de Inversión se entenderán como saldos inicial y final, el valor de las acciones de la sociedad de inversión propiedad del contribuyente, al inicio y al final del periodo por el que se calcula el monto de los intereses reales devengados determinados conforme a la fracción V de este artículo. Asimismo, se entenderán como depósitos o retiros el valor de las compras o ventas, respectivamente, de las acciones de la sociedad de inversión de que se trate que realice el contribuyente en la fecha en la que efectivamente éstas sean liquidadas.

El Servicio de Administración Tributaria mediante reglas de carácter general podrá emitir un procedimiento de cálculo simplificado para que las sociedades de inversión determinen el monto de los intereses reales devengados, conforme a lo dispuesto en este artículo.

Tratándose de cuentas denominadas en moneda extranjera, la conversión de los saldos, de los depósitos y de los retiros, se efectuará considerando el tipo de cambio para solventar obligaciones en moneda extranjera pagaderas en la República Mexicana que al efecto publique en el Diario Oficial de la Federación el Banco de México, correspondiente al segundo día hábil anterior al día en el que se calculen los saldos inicial o final, se efectúen los depósitos o los retiros, se cancelen, enajenen o traspasen las cuentas o activos financieros, según se trate. Los días en los que el Banco de México no publique dicho tipo de cambio se deberá utilizar el último tipo de cambio publicado con anterioridad al segundo día hábil a aquel en que se calculen los saldos antes referidos o se efectúen los depósitos, retiros o se cancelen, enajenen o traspasen las cuentas o los activos financieros.

Artículo 58-B. Para los efectos de lo dispuesto en el tercer párrafo del artículo 58 de esta ley, cuando exista impuesto sobre la renta pendiente de retención, las instituciones que componen el sistema financiero deberán actualizar el monto del referido impuesto que tenga cada uno de sus clientes con dicha institución, al día en el que se lleve a cabo el pago de éste.

El monto del impuesto sobre la renta pendiente de retención se actualizará multiplicando dicho monto por el factor de actualización. El factor de actualización será la multiplicación de los factores diarios de la tasa de interés, desde el día en el que se debió efectuar la retención correspondiente y hasta el día en el que ésta se realice.

El factor diario de la tasa de interés se calculará sumando a la unidad el cociente que resulte de dividir entre trescientos sesenta, la tasa de interés ponderada de fondeo de títulos bancarios que para el día de que se trate publique el Banco de México a través de su página de Internet, multiplicada por el número de días que existan desde el día al que corresponda la tasa y hasta el siguiente día en el que se publique nuevamente dicha tasa. Cuando la tasa de interés a la que se refiere este párrafo no se publique por el Banco de México, se tomará la última tasa publicada durante los días naturales que transcurran hasta que se publique nuevamente dicha tasa de interés.

La tasa de interés ponderada de fondeo de títulos bancarios a que se refiere el presente artículo, es aquélla que se obtiene de sumar el producto resultante de multiplicar el monto de las operaciones con pagarés bancarios, con aceptaciones bancarias y con certificados de depósito, ya sea en directo o en operaciones de reporto, con plazo a vencimiento de un día hábil, realizadas entre instituciones que componen el sistema financiero el día por el cual se calcula la referida tasa, por la tasa de interés de cada una de dichas operaciones. El resultado obtenido, se divide entre la suma del monto total de las referidas operaciones que se hubiesen realizado ese mismo día.

Se excluyen del cálculo descrito en el párrafo anterior las operaciones realizadas entre instituciones que pertenecen a un mismo grupo financiero y aquéllas que se lleven a cabo con la clientela de dichas instituciones.

El Servicio de Administración Tributaria podrá emitir reglas de carácter general que simplifiquen la determinación del factor de actualización a que se refiere el presente artículo con base en los índices sobre la tasa de interés ponderada de títulos bancarios publicados por el Banco de México en el Diario Oficial de la Federación.

Por el monto pendiente de retención por concepto de impuesto sobre la renta a que se refiere el presente artículo no se pagará la actualización ni los recargos a que se refiere el Código Fiscal de la Federación, desde el día en el que se debió efectuar la retención correspondiente y hasta el día en el que ésta efectivamente se realice.

Si las instituciones integrantes del sistema financiero realizan la retención del impuesto sobre la renta a que se refiere el primer párrafo del artículo 58 de esta ley, pero no efectúan el entero de dicho impuesto, la institución de que se trate, será responsable por el pago del impuesto, debiendo pagar las actualizaciones y recargos correspondientes conforme al Código Fiscal de la Federación.

Artículo 59. Las instituciones que componen el sistema financiero tendrán, además de las obligaciones establecidas en otros artículos de esta ley, las siguientes:

Las autoridades fiscales proveerán las medidas necesarias para garantizar la confidencialidad de la información que se deba presentar en los términos de esta fracción. Dicha información deberá presentarse encriptada en los términos que establezca el Servicio de Administración Tributaria mediante reglas de carácter general y con las medidas de seguridad que previamente acuerden las instituciones integrantes del sistema financiero y el Servicio de Administración Tributaria.

II. Informar mensualmente a las personas a quienes les administran sus cuentas o activos financieros, a través de sus estados de cuenta, el importe de los intereses reales devengados a su favor a través de dichas instituciones, calculados conforme al artículo 58-A de esta ley, aun cuando éstos sean negativos y, en su caso, el monto de las retenciones efectuadas, el crédito fiscal a que se refiere el artículo 159 de este ordenamiento, así como el monto pendiente de retención por concepto del impuesto sobre la renta.

III. Conservar, de conformidad con lo previsto en el Código Fiscal de la Federación, la información relacionada con las constancias y los estados de cuenta, a que se refiere este artículo.

Una vez ejercida la opción de consolidación, la sociedad controladora deberá continuar pagando su impuesto sobre el resultado fiscal consolidado por un periodo no menor de cinco ejercicios contados a partir de aquel en que se empezó a ejercer la opción citada, y hasta en tanto no presente ante el Servicio de Administración Tributaria aviso para dejar de consolidar, o bien, cuando la sociedad controladora deje de cumplir alguno de los requisitos establecidos en este Capítulo, o deba desconsolidar en los términos de los artículos 70, cuarto párrafo, o 71, octavo, décimo quinto y décimo sexto párrafos, de esta ley. El plazo anterior no se reinicia con motivo de una reestructuración corporativa.

Para que surta efectos el aviso para dejar de consolidar, éste deberá presentarse ante el Servicio de Administración Tributaria, acompañado de la documentación siguiente:

Cuando los estados financieros dictaminados a que se refiere el párrafo anterior, no se hayan presentado por encontrarse dentro del plazo establecido en la Ley para su presentación, deberán presentarse ante la autoridad fiscal correspondiente dentro de los cinco días posteriores a la fecha en que la sociedad controladora deba presentar ante la autoridad fiscal competente, dichos estados financieros dictaminados.

II. Cálculo del impuesto derivado de la desconsolidación que con motivo de la determinación del resultado fiscal consolidado determine a su cargo o de las cantidades que resulten a su favor. Este cálculo deberá ser dictaminado por contador público registrado en los términos del Código Fiscal de la Federación.

III. Copia de los estados financieros dictaminados para efectos fiscales con todos los anexos a que se refiere el Código Fiscal de la Federación y su Reglamento, correspondientes al ejercicio en el que deje de consolidar, la sociedad controladora y cada una de sus sociedades controladas. Dicha información se deberá presentar dentro de los cinco días posteriores a la fecha en que la sociedad controladora deba presentar dichos estados financieros dictaminados.

El impuesto sobre la renta que se hubiera diferido con motivo de la consolidación fiscal se enterará, ante las oficinas autorizadas, cuando se enajenen acciones de una sociedad controlada a personas ajenas al grupo, varíe la participación accionaria en una sociedad controlada, se desincorpore una sociedad controlada o se desconsolide el grupo, en los términos de este Capítulo. Asimismo, en cada ejercicio fiscal, se deberá enterar ante las oficinas autorizadas, el impuesto diferido a que se refiere el artículo 70-A de esta ley.

Artículo 65.

La autorización a que se refiere esta fracción será personal del contribuyente y no podrá ser transmitida a otra persona, salvo que se cuente con autorización del Servicio de Administración Tributaria y se cumpla los requisitos que mediante reglas de carácter general dicte el mismo. La transmisión de la autorización señalada en este párrafo no implica el reinicio del cómputo del plazo que establece el tercer párrafo del artículo 64 de esta ley. Para los efectos de la determinación del impuesto diferido a que se refiere el artículo 70-A de la presente ley, la sociedad controladora que reciba la autorización deberá considerar los ejercicios fiscales por los que consolidó la sociedad controladora que le trasmitió la autorización.

II.

En el dictamen de estados financieros a que se refiere el párrafo anterior, el contador público de acuerdo con las pruebas selectivas que lleve a cabo en los términos del Código Fiscal de la Federación, su Reglamento y las reglas de carácter general que emita el Servicio de Administración Tributaria, deberá revisar y emitir opinión sobre los conceptos establecidos en el artículo 72, fracciones I, incisos c), f), g), h), i), j) y k), y VI de esta ley.

Lo dispuesto en los dos párrafos anteriores no procederá respecto de las pérdidas fiscales o las pérdidas en enajenación de acciones que se hayan considerado en la determinación y pago del impuesto diferido a que se refiere el artículo 70-A de esta ley.

También podrán restarse contra la utilidad fiscal consolidada o sumarse a la pérdida fiscal consolidada, según se trate, las pérdidas fiscales o las pérdidas en enajenación de acciones obtenidas por las sociedades controladas y controladora, en el ejercicio fiscal en el que sean disminuidas de su utilidad fiscal por dichas sociedades a nivel individual o de las ganancias que por enajenación de acciones obtenga, según corresponda y hasta por el monto de la misma, siempre que las citadas pérdidas se hubieran considerado en la determinación y pago del impuesto diferido a que se refiere el artículo 70-A de esta ley en algún ejercicio fiscal anterior a aquel en que se disminuyan a nivel individual dichas pérdidas.

Artículo 70-A. Las sociedades controladoras deberán enterar, en cada ejercicio fiscal, el impuesto sobre la renta actualizado que hubieran diferido con motivo de la consolidación fiscal generado en el sexto ejercicio fiscal anterior a aquel en que se deba efectuar el entero y que no se hubiera pagado al 31 de diciembre del ejercicio inmediato anterior a aquel en que se deba efectuar el pago.

Para los efectos del párrafo anterior, las sociedades controladoras aplicarán el procedimiento previsto por el artículo 71 de esta ley o podrán optar por lo establecido en el artículo 71-A de la propia Ley. El procedimiento que se elija conforme a este párrafo deberá aplicarse por un plazo mínimo de cinco ejercicios fiscales contados a partir de aquel en que se empiece a ejercer la opción citada.

El impuesto sobre la renta diferido a pagar será la suma del impuesto determinado conforme a los artículos 71 ó 71-A y 78, párrafos segundo o tercero, de esta ley.

El impuesto diferido que resulte conforme a lo previsto en este artículo, deberá enterarse en la misma fecha en que deba presentarse la declaración de consolidación del ejercicio fiscal inmediato anterior a aquel en que se deba pagar el impuesto diferido y se actualizará desde el mes en que se debió haber pagado el impuesto de no haber consolidado, correspondiente al sexto ejercicio fiscal anterior a aquel en que se deba pagar el impuesto, y hasta la fecha de presentación de la declaración antes señalada.

Cuando la sociedad controladora haya optado por aplicar lo dispuesto en el tercer párrafo del artículo 78 de esta ley para calcular el impuesto a que se refiere el segundo párrafo del mencionado artículo, dicho impuesto no se incluirá para la actualización prevista en el párrafo anterior.

El impuesto diferido que se determine conforme a los procedimientos señalados en el segundo párrafo de este artículo se deberá enterar conforme a lo siguiente:

II. El 60 por ciento restante se enterará en cuatro partes iguales en los cuatro ejercicios fiscales inmediatos posteriores al señalado en la fracción anterior.

Los enteros a que se refiere el párrafo anterior, se actualizarán con el factor de actualización que corresponda al periodo comprendido desde el mes en el que se efectuó el pago a que se refiere la fracción I de este artículo y hasta el mes inmediato anterior a aquel en que se realice el entero de la parcialidad de que se trate.

Cuando la sociedad controladora no cumpla su obligación de enterar el impuesto diferido a que se refiere este artículo en los plazos previstos, el Servicio de Administración Tributaria determinará el impuesto omitido y sus accesorios conforme a lo siguiente:

a) Si la omisión corresponde al entero de la fracción I de este artículo, se deberá pagar la totalidad del impuesto diferido sin poder aplicar el beneficio que se establece en la fracción II, considerando los recargos sobre el monto actualizado por el periodo comprendido desde la fecha en que se debió realizar el pago y hasta el mes en que el mismo se efectúe.

b) Si la omisión corresponde al entero de la fracción II de este artículo, se deberá pagar la totalidad del remanente del impuesto diferido actualizado pendiente de pago y los recargos, correspondientes al periodo comprendido desde la fecha en que se debió realizar el pago de la fracción I y hasta el mes en que efectivamente se efectúe el mismo.

Los efectos que resulten de la desincorporación a que se refiere el segundo párrafo del artículo 71 de esta ley, no se considerarán si los mismos ya fueron reconocidos en la determinación y pago del impuesto sobre la renta a que se refiere el presente artículo.

Artículo 71-A. La sociedad controladora que haya optado por el procedimiento previsto por este artículo para determinar el impuesto diferido a que se refiere el artículo 70-A de esta ley, estará a lo siguiente:

Las pérdidas a que se refiere esta fracción se considerarán en la participación consolidable del ejercicio inmediato anterior a aquel en que se deba realizar el entero del impuesto diferido.

II. La sociedad controladora comparará los saldos del registro de la cuenta de utilidad fiscal neta consolidada del sexto ejercicio fiscal anterior a aquel en que se deba pagar el impuesto, y de la sociedad controladora y de las controladas, para lo cual estará a lo siguiente:

a) Comparará el saldo del registro de la cuenta de utilidad fiscal neta de las sociedades controladas y de la controladora en la participación que corresponda al cierre del ejercicio inmediato anterior a aquél al que corresponda el pago del impuesto diferido, con el registro de la cuenta de utilidad fiscal neta consolidada, a la misma fecha.

El saldo del registro de la cuenta fiscal neta consolidada se podrá incrementar con la cantidad que resulte de disminuir al monto de las pérdidas señaladas en la fracción anterior, el impuesto sobre la renta que se haya determinado y que se pague en los términos del último párrafo de este artículo, siempre y cuando correspondan a aquellas pérdidas que se disminuyeron de conformidad con el artículo 68, quinto párrafo de esta ley.

b) En caso de que el saldo del registro de la cuenta de utilidad fiscal neta consolidada sea superior al de las sociedades controladas y de la controladora, sólo se disminuirá del primero el saldo del segundo registro.

c) Cuando el saldo del registro de la cuenta de utilidad fiscal neta consolidada sea inferior al de las sociedades controladas y de la controladora, se considerará utilidad la diferencia entre ambos saldos y se multiplicará por el factor de 1.3889.

d) El saldo del registro de la cuenta de utilidad fiscal neta consolidada se disminuirá con el saldo del registro de la misma cuenta correspondiente a las sociedades controladas y a la controladora, hasta llevarla a cero.

Se determinará el impuesto aplicando la tasa prevista en el artículo 10 de esta ley al monto obtenido en la fracción I anterior, al resultado se le sumará el impuesto determinado de conformidad con el párrafo segundo de la fracción II anterior, así como el impuesto que resulte en los términos del artículo 78 de esta ley. La cantidad que resulte será el impuesto sobre la renta diferido y se estará a lo dispuesto en el artículo 70-A de esta ley.

Artículo 72.

f) Del monto total del impuesto sobre la renta diferido por cada ejercicio fiscal, que se hubiera generado con motivo de la consolidación fiscal.

g) Del monto del impuesto sobre la renta diferido enterado en cada ejercicio fiscal, señalando el ejercicio en que éste se generó.

h) Del saldo del impuesto sobre la renta diferido pendiente de enterar, por cada ejercicio fiscal.

i) De la cuenta de utilidad fiscal neta consolidada correspondiente al impuesto diferido, por cada ejercicio fiscal.

j) De la cuenta de utilidad fiscal neta de las sociedades controladas y de la controladora correspondiente al impuesto diferido, por cada ejercicio fiscal.

k) De las pérdidas de las sociedades controladas y de la controladora, correspondientes al impuesto diferido, por cada ejercicio fiscal.

Los registros a que se refieren los incisos f), g), h), i), j) y k) de esta fracción se deberán llevar por los ejercicios fiscales por los que se esté obligado a conservar la contabilidad. Los montos a que se refieren los mencionados incisos f) y h), deberán actualizarse desde el ejercicio en que se debió haber pagado el impuesto correspondiente al sexto ejercicio fiscal anterior de no haber consolidado y hasta el último mes del ejercicio de que se trate.

Las cuentas de utilidad fiscal neta consolidada y de las sociedades controladas y de la controladora, que se incorporen a los registros a que se refieren los incisos i) y j) de esta fracción se determinarán conforme a la mecánica establecida en los artículos 69 y 88 de esta ley.

VI. En el dictamen fiscal las sociedades controladoras deberán revelar la siguiente información respecto del cálculo del impuesto diferido que les corresponda enterar conforme al artículo 70-A de esta ley:

a) La determinación del impuesto sobre la renta diferido que deban enterar.

b) El importe de las pérdidas fiscales pendientes de amortizar, por cada sociedad controlada y por la controladora al 31 de diciembre del ejercicio por el que calcula el impuesto diferido.

c) El saldo de la cuenta de utilidad fiscal neta de las sociedades controladas y de la controladora, así como los que correspondan a la cuenta de utilidad fiscal neta consolidada.

d) Por cada empresa del grupo, el importe de los dividendos distribuidos a sociedades del mismo grupo que no provengan de cuenta de utilidad fiscal neta por los que se calcule el impuesto diferido.

e) El porcentaje de participación accionaria y/o consolidable, según corresponda, de la sociedad controladora respecto de cada una de las sociedades controladas por las que calcule el impuesto diferido.

Artículo 75.

Lo dispuesto en este artículo no será aplicable a las modificaciones a las utilidades o las pérdidas fiscales de las controladas de ejercicios anteriores, a las pérdidas fiscales de ejercicios anteriores pendientes de disminuir a que se refiere el segundo párrafo del inciso b) de la fracción I del artículo 68 de esta ley y a las pérdidas que provengan de la enajenación de acciones de sociedades controladas a que se refiere el inciso e) de la fracción I del artículo 68 de la misma Ley, siempre que en ejercicios anteriores a aquel en que se haya dado la variación en la participación accionaria de la sociedad controladora en el capital social de alguna de sus sociedades controladas, los conceptos antes citados se hayan considerado para la determinación y pago del impuesto diferido previsto por el artículo 70-A de esta ley.

Artículo 78.

El impuesto por los dividendos o utilidades que las sociedades que consolidan se hubieran pagado entre sí en el sexto ejercicio fiscal anterior a aquel en que se deba efectuar el pago, y que no se hubiera pagado al 31 de diciembre del ejercicio inmediato anterior a aquel en que se deba efectuar el pago del impuesto diferido de conformidad con el artículo 70-A de esta ley, se calculará aplicando la tasa del artículo 10 de esta ley vigente en el ejercicio fiscal en que dichos dividendos fueron pagados o dichas utilidades fueron distribuidas conforme a la mecánica que se establece en el primer párrafo del artículo 11 de esta ley.

La sociedad controladora podrá optar por calcular el pago del impuesto sobre la renta diferido por los dividendos o utilidades a que se refiere el párrafo anterior, aplicando la tasa del artículo 10 de esta ley vigente en el ejercicio fiscal en que se deba efectuar el pago del impuesto diferido, conforme a la mecánica que se establece en el primer párrafo del artículo 11 de esta ley. Para tal efecto, los dividendos o utilidades se actualizarán desde el mes en que se pagaron o distribuyeron y hasta el mes en que deba pagarse el impuesto diferido de conformidad con el artículo 70-A de esta ley.

La opción que se elija conforme a los dos párrafos anteriores deberá aplicarse por un plazo mínimo de cinco ejercicios fiscales, contados a partir de aquel en que se empiece a ejercer la citada opción.

Una vez pagado el impuesto diferido a que se refiere este artículo, el saldo de la cuenta de utilidad fiscal neta consolidada a que se refiere la fracción II del artículo 71-A de esta ley, se incrementará con el monto de los dividendos o utilidades de que se trate.

Artículo 81.

Los contribuyentes de este capítulo que se dediquen exclusivamente a las actividades agrícolas, ganaderas, pesqueras o silvícolas, reducirán el impuesto determinado conforme a la fracción II de este artículo en un 25.00 por ciento.

Artículo 86.

Tratándose de contribuyentes que emitan sus comprobantes fiscales digitales a través de la página de Internet del Servicio de Administración Tributaria y se encuentren obligados a dictaminar sus estados financieros o hayan optado por hacerlo conforme a lo previsto en el cuarto párrafo del artículo 32-A del Código Fiscal de la Federación, se entenderá presentada la declaración a que se refiere el párrafo anterior cuando presenten el dictamen respectivo en los plazos establecidos por el citado código.

VIII. Presentarán a más tardar el día 15 de febrero de cada año la información de las operaciones efectuadas en el año de calendario inmediato anterior con clientes y proveedores mediante la forma oficial que para tal fin expidan las autoridades fiscales. Para estos efectos, los contribuyentes no se encuentran obligados a proporcionar la información de clientes y proveedores con los que en el ejercicio de que se trate hubiesen realizado operaciones por montos inferiores a $50,000.00 ni cuando emitan sus comprobantes fiscales digitales a través de la página de Internet del Servicio de Administración Tributaria.

Artículo 93.

En el caso de que las personas morales a que se refiere este Título enajenen bienes distintos de su activo fijo o presten servicios a personas distintas de sus miembros o socios, deberán determinar el impuesto que corresponda a la utilidad por los ingresos derivados de las actividades mencionadas, en los términos del Título II de esta ley, a la tasa prevista en el artículo 10 de la misma, siempre que dichos ingresos excedan del 5 por ciento de los ingresos totales de la persona moral en el ejercicio de que se trate.

Las personas morales y fideicomisos autorizados para recibir donativos deducibles de impuestos podrán obtener ingresos por actividades distintas a los fines para los que fueron autorizados para recibir dichos donativos, siempre que no excedan del 10 por ciento de sus ingresos totales en el ejercicio de que se trate. No se consideran ingresos por actividades distintas a los referidos fines los que reciban por donativos; apoyos o estímulos proporcionados por la federación, las entidades federativas, o municipios; enajenación de bienes de su activo fijo o intangible; cuotas de sus integrantes; intereses; derechos patrimoniales derivados de la propiedad intelectual; uso o goce temporal de bienes inmuebles, o rendimientos obtenidos de acciones u otros títulos de crédito, colocados entre el gran público inversionista en los términos que mediante reglas de carácter general establezca el Servicio de Administración Tributaria. En el caso de que sus ingresos no relacionados con los fines para los que fueron autorizadas para recibir dichos donativos excedan del límite señalado, las citadas personas morales deberán determinar el impuesto que corresponda a dicho excedente, de conformidad con lo establecido en el párrafo anterior.

Artículo 95.

Las personas morales a que se refieren las fracciones V, VI, VII, IX, X, XI, XIII, XVI, XVII, XVIII, XIX y XX de este artículo, así como las personas morales y fideicomisos autorizados para recibir donativos deducibles de impuestos, y las sociedades de inversión a que se refiere este Título, considerarán remanente distribuible, aun cuando no lo hayan entregado en efectivo o en bienes a sus integrantes o socios, el importe de las omisiones de ingresos o las compras no realizadas e indebidamente registradas; las erogaciones que efectúen y no sean deducibles en los términos del Título IV de esta ley, salvo cuando dicha circunstancia se deba a que éstas no reúnen los requisitos de la fracción IV del artículo 172 de la misma; los préstamos que hagan a sus socios o integrantes, o a los cónyuges, ascendientes o descendientes en línea recta de dichos socios o integrantes salvo en el caso de préstamos a los socios o integrantes de las sociedades cooperativas de ahorro y préstamo a que se refiere la fracción XIII de este artículo. Tratándose de préstamos que en los términos de este párrafo se consideren remanente distribuible, su importe se disminuirá de los remanentes distribuibles que la persona moral distribuya a sus socios o integrantes.

Artículo 96.

Los requisitos a los que se refieren las fracciones I y II de este artículo, deberán constar en la escritura constitutiva de la persona moral de que se trate con el carácter de irrevocable.

En todos los casos, las donatarias autorizadas deberán cumplir los requisitos de control administrativo y de transparencia, que al efecto establezcan el Reglamento de esta ley y las reglas de carácter general que al efecto emita el Servicio de Administración Tributaria.

Artículo 100. Para los efectos de los artículos 93 y 103 de esta ley, las sociedades de inversión de renta variable que distribuyan dividendos deberán llevar una cuenta de dividendos netos.

La cuenta a que se refiere este artículo se integrará con los dividendos percibidos de otras personas morales residentes en México y se disminuirá con el importe de los dividendos pagados a sus accionistas, provenientes de dicha cuenta. Para los efectos de este artículo, no se incluirán los dividendos en acciones o los reinvertidos en la suscripción o aumento de capital de la misma persona que los distribuye, dentro de los treinta días siguientes a su distribución. El saldo de la cuenta prevista en este artículo se actualizará en los términos del artículo 88 de esta ley.

Las sociedades de inversión de renta variable a que se refiere la Ley de Sociedades de Inversión que en el ejercicio fiscal perciban dividendos por su cartera accionaria, deberán calcular el monto de los dividendos que le corresponda a cada uno de sus accionistas, de acuerdo a su inversión, conforme a lo siguiente:

II. Determinarán los dividendos por cada accionista, multiplicando el resultado obtenido conforme a la fracción I de este artículo, por el número de acciones propiedad de cada accionista al final del día de que se trate.

III. Calcularán los dividendos totales en el ejercicio a favor de cada accionista, sumando los dividendos por accionista, calculados conforme a la fracción anterior, correspondientes a cada uno de los días del ejercicio en el que dicho accionista haya tenido acciones de la sociedad de que se trate.

Artículo 101.

Las personas a que se refieren las fracciones V a XIX del artículo 95 de esta ley, así como las personas morales o fideicomisos autorizados para recibir donativos deducibles de impuestos y las sociedades de inversión a que se refiere este Título, presentarán declaración anual en la que informarán a las autoridades fiscales de los ingresos obtenidos y de las erogaciones efectuadas. Dicha declaración deberá presentarse a más tardar el día 15 de febrero de cada año.

Quinto párrafo. (Se deroga).

Sexto párrafo. (Se deroga).

Artículo 103. Las sociedades de inversión en instrumentos de deuda y las sociedades de inversión de renta variable, a que se refiere la Ley de Sociedades de Inversión, no serán contribuyentes del impuesto sobre la renta y sus accionistas aplicarán a los rendimientos de estas sociedades el régimen que les corresponda de acuerdo a la presente ley a sus componentes de intereses, dividendos y de ganancia por enajenación de acciones.

Las sociedades de inversión referidas en el párrafo anterior, calcularán el rendimiento de sus accionistas en el ejercicio fiscal de que se trate, a partir de una asignación diaria por accionista de los ingresos gravables devengados a favor de dichos accionistas.

Las personas que llevan a cabo la distribución de acciones de sociedades de inversión deberán retener y enterar el impuesto sobre la renta correspondiente a los accionistas de las sociedades de inversión de que se trate, conforme se establece en el primer párrafo del artículo 58 de esta ley, observando para ello lo dispuesto en el artículo 103-A de este ordenamiento. Las personas que paguen intereses a las referidas sociedades quedarán relevadas de efectuar la retención a que se refiere el citado artículo 58.

Las personas que llevan a cabo la distribución de acciones de sociedades de inversión deberán acreditar a favor de los accionistas personas físicas de las sociedades de inversión a que se refiere este artículo, el crédito fiscal que se determine conforme al artículo 159 de esta ley, en los términos de dicha disposición.

Artículo 103-A. Para los efectos del artículo 103 de esta ley, las personas que llevan a cabo la distribución de acciones de las sociedades de inversión en instrumentos de deuda y de las sociedades de inversión de renta variable, determinarán el impuesto a que se refiere el artículo 58 de esta ley, por acción para cada tipo de contribuyente.

Las personas a que se refiere el párrafo anterior deberán calcular el monto de los intereses reales devengados de la sociedad de inversión de que se trate correspondiente a cada tipo de contribuyente persona física, persona moral y persona moral con fines no lucrativos, conforme se establece en el artículo 58-A de la presente ley. Para tal efecto, se deberán considerar como saldos inicial y final, el valor total de las acciones en circulación para cada tipo de contribuyente al inicio y al final del día de que se trate, así como los depósitos o retiros que hubiese efectuado la sociedad de inversión de que se trate durante el día que corresponda, se entenderán como depósitos o retiros aquéllos considerados como tales en el artículo 58-A de esta ley.

El impuesto diario por acción se calculará dividiendo el monto del impuesto que corresponda a cada tipo de accionista, entre el número de acciones en circulación para cada tipo de contribuyente correspondientes al día inmediato anterior.

Las personas que llevan a cabo la distribución de las acciones de las sociedades de inversión determinarán el impuesto correspondiente a cada accionista multiplicando el impuesto por acción, por el número de acciones de cada accionista correspondientes al día inmediato anterior. El impuesto mensual para cada accionista será la suma de los montos diarios del impuesto durante el mes de que se trate.

Las personas que llevan a cabo la distribución de acciones de sociedades de inversión deberán enterar el impuesto correspondiente en los términos del primer párrafo del artículo 58 de esta ley.

En el caso de que los accionistas de las sociedades de inversión hubiesen obtenido intereses reales negativos, éstos tendrán derecho a aplicar el crédito fiscal a que se refiere el artículo 159 de la presente ley, debiendo calcularse un crédito fiscal por acción correspondiente a cada tipo de accionista. El crédito fiscal por accionista se determinará multiplicando el crédito fiscal por acción, por el número de acciones propiedad de cada accionista correspondiente al día inmediato anterior.

El Servicio de Administración Tributaria mediante reglas de carácter general podrá emitir un procedimiento de cálculo simplificado para que las sociedades de inversión determinen el monto de los intereses reales devengados por acción, conforme a lo dispuesto en este artículo.

Artículo 104. Las sociedades de inversión de deuda y las sociedades de inversión de renta variable, además de calcular los intereses reales devengados diarios, conforme se establece en el artículo 103-A de esta ley, determinarán la ganancia por la enajenación de su cartera accionaria gravada y la variación en la valuación de dicha cartera, netas de gastos, conforme a lo siguiente:

II. Dividirán el valor de la cartera accionaria gravada por tipo de contribuyente, entre el valor de la cartera total, ambos valuados al final de cada día.

III. El resultado obtenido conforme a la fracción anterior, se multiplicará por el importe de los gastos administrativos deducibles diarios de la cartera total. Del resultado obtenido se deberán determinar los gastos administrativos deducibles para cada tipo de contribuyente de acuerdo a la participación que éstos tengan en la sociedad de inversión de que se trate.

IV. Para obtener la ganancia por la enajenación de su cartera accionaria gravada y la variación en la valuación de dicha cartera, netas de gastos, para los accionistas personas físicas, personas morales, personas morales con fines no lucrativos y residentes en el extranjero, la sociedad de que se trate restará del resultado obtenido conforme a la fracción I de este artículo, la parte de los gastos administrativos que le corresponda a su cartera accionaria gravada por tipo de contribuyente, calculados conforme a la fracción anterior.

V. La ganancia por la enajenación de la cartera accionaria gravada y la variación en la valuación de dicha cartera, netas de gastos, por acción, se obtendrán de dividir el resultado obtenido conforme a la fracción anterior, entre el número de acciones en circulación al final de cada día de la sociedad de inversión de que se trate, en la parte que corresponda a sus accionistas personas físicas, personas morales, personas morales con fines no lucrativos y residentes en el extranjero.

VI. La ganancia por la enajenación de la cartera accionaria gravada y la variación en la valuación de dicha cartera, netas de gastos, correspondientes a cada accionista, se calcularán multiplicando el resultado obtenido conforme a la fracción anterior, por el número de acciones en poder de cada accionista al final de cada día.

Las personas físicas y morales, deberán considerar como ingresos acumulables el monto determinado conforme a la fracción VI de este artículo. Tratándose de residentes en el extranjero la sociedad de inversión de que se trate deberá efectuar la retención del impuesto sobre la renta conforme se señala en el artículo 190 de esta ley.

La mecánica establecida en este artículo será aplicable para cualquier otro tipo de ingresos que obtengan las sociedades de inversión de deuda o las sociedades de inversión de renta variable, distintos a intereses, dividendos o ganancias por enajenación de acciones.

Artículo 105. Las sociedades de inversión en instrumentos de deuda y las sociedades de inversión de renta variable a que se refiere el artículo 103 de esta ley, a través de las personas que llevan a cabo la distribución de sus acciones, deberán proporcionar mensualmente a los accionistas de la sociedad de inversión de que se trate, el estado de cuenta con la información que se señala en la fracción II del artículo 59 de esta ley.

Las personas que llevan a cabo la distribución de acciones de las sociedades de inversión deberán proporcionar a los accionistas de las sociedades de inversión, a más tardar el día 15 de febrero de cada año, una constancia que contenga información del año inmediato anterior respecto a la ganancia o pérdida derivada de la enajenación de acciones de su cartera accionaria gravada y de la variación en la valuación de dicha cartera al último día de su inversión o del ejercicio, según corresponda. Asimismo, la citada constancia deberá contener el monto de los dividendos brutos acumulables y el impuesto sobre la renta acreditable para cada accionista, así como el monto de cualquier otro tipo de ingresos que pudiesen obtener los accionistas a través de la sociedad de inversión de que se trate.

Las sociedades operadoras de las sociedades de inversión y las personas que llevan a cabo la distribución de acciones de sociedades de inversión, serán responsables solidarias por las omisiones en el pago de impuestos en las que pudieran incurrir los accionistas de dichas sociedades, cuando la información contenida en los estados de cuenta o en la constancia a que se refiere este artículo sea incorrecta o incompleta o cuando la legislación fiscal así lo señale.

Las personas que llevan a cabo la distribución de acciones de las sociedades de inversión, además de presentar ante el Servicio de Administración Tributaria la información a que se refiere la fracción I del artículo 59 de esta ley, también deberán presentar ante el citado órgano, a más tardar el día 15 de febrero de cada año, la información relativa a la constancia mencionada en el segundo párrafo de este artículo, incluyendo además el nombre, Registro Federal de Contribuyentes y domicilio del contribuyente de que se trate. Lo anterior con independencia de lo establecido en el artículo 55 de la Ley de Sociedades de Inversión.

Las autoridades fiscales proveerán las medidas necesarias para garantizar la confidencialidad de la información que se deba presentar en los términos de este artículo. Dicha información deberá presentarse encriptada en los términos que establezca el Servicio de Administración Tributaria mediante reglas de carácter general y con las medidas de seguridad que previamente acuerden las personas que llevan a cabo la distribución de acciones de sociedades de inversión y el Servicio de Administración Tributaria.

Artículo 109.

a) La casa habitación del contribuyente, siempre que el monto de la contraprestación obtenida no exceda de un millón quinientas mil unidades de inversión y la transmisión se formalice ante fedatario público. Por el excedente se determinará la ganancia y se calcularán el impuesto anual y el pago provisional en los términos del Capítulo IV de este Título, considerando las deducciones en la proporción que resulte de dividir el excedente entre el monto de la contraprestación obtenida. El cálculo y entero del impuesto que corresponda al pago provisional se realizará por el fedatario público conforme a dicho capítulo.

La exención prevista en este inciso será aplicable siempre que durante los cincos años inmediatos anteriores a la fecha de enajenación de que se trate el contribuyente no hubiere enajenado otra casa habitación por la que hubiera obtenido la exención prevista en este inciso y manifieste, bajo protesta de decir verdad, dichas circunstancias ante el fedatario público ante quien se protocolice la operación.

El fedatario público deberá consultar al Servicio de Administración Tributaria a través de la página de Internet de dicho órgano desconcentrado y de conformidad con las reglas de carácter general que al efecto emita este último, si previamente el contribuyente ha enajenado alguna casa habitación durante los cinco años anteriores a la fecha de la enajenación de que se trate, por la que hubiera obtenido la exención prevista en este inciso y dará aviso al citado órgano desconcentrado de dicha enajenación, indicando el monto de la contraprestación y, en su caso, del impuesto retenido.

XXIII. Los retiros efectuados de la subcuenta de retiro, cesantía en edad avanzada y vejez de la cuenta individual abierta en los términos de la Ley del Seguro Social, por concepto de ayuda para gastos de matrimonio y por desempleo. También tendrá este tratamiento, el traspaso de los recursos de la cuenta individual entre administradoras de fondos para el retiro, entre instituciones de crédito o entre ambas, así como entre dichas administradoras e instituciones de seguros autorizadas para operar los seguros de pensiones derivados de las leyes de seguridad social, con el único fin de contratar una renta vitalicia y seguro de supervivencia conforme a las leyes de seguridad social y a la Ley de los Sistemas de Ahorro para el Retiro.

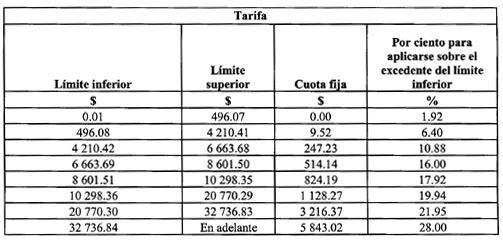

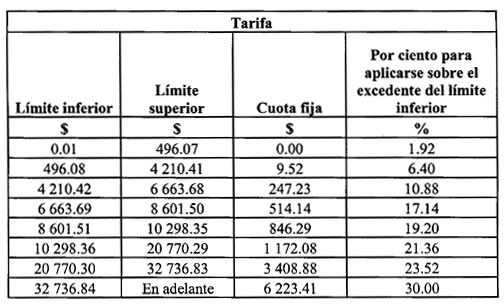

Artículo 113.

Artículo 133.

En el caso de que los contribuyentes emitan sus comprobantes fiscales digitales a través de la página de Internet del Servicio de Administración Tributaria, no tendrán obligación de presentar la información señalada en la fracción VIII del artículo 86 de esta ley.

Artículo 151.

Tratándose de acciones, el costo promedio por acción se calculará conforme a lo dispuesto por el artículo 24 de esta ley; en el caso de enajenación de acciones de sociedades de inversión a que se refiere el artículo 103 del citado ordenamiento, se estará a lo dispuesto por dicho precepto.

Artículo 154.

En operaciones consignadas en escrituras públicas, el pago provisional se hará mediante declaración que se presentará dentro de los quince días siguientes a aquel en que se firme la escritura o minuta. Los notarios, corredores, jueces y demás fedatarios, que por disposición legal tengan funciones notariales, calcularán el impuesto bajo su responsabilidad y lo enterarán en las oficinas autorizadas; así mismo deberán proporcionar al contribuyente que efectúe la operación correspondiente, conforme a las reglas de carácter general que emita el Servicio de Administración Tributaria, la información relativa a la determinación de dicho cálculo. Dichos fedatarios, en el mes de febrero de cada año, deberán presentar ante las oficinas autorizadas, la información que al efecto establezca el Código Fiscal de la Federación respecto de las operaciones realizadas en el ejercicio inmediato anterior.

Tratándose de la enajenación de otros bienes, el pago provisional será por el monto que resulte de aplicar la tasa del 20 por ciento sobre el monto total de la operación, y será retenido por el adquirente si éste es residente en el país o residente en el extranjero con establecimiento permanente en México, excepto en los casos en los que el enajenante manifieste por escrito al adquirente que efectuará un pago provisional menor y siempre que se cumpla los requisitos que señale el Reglamento de esta ley. En el caso de que el adquirente no sea residente en el país o sea residente en el extranjero sin establecimiento permanente en México, el enajenante enterará el impuesto correspondiente mediante declaración que presentará ante las oficinas autorizadas dentro de los quince días siguientes a aquel en que se obtenga el ingreso. Tratándose de la enajenación de acciones de las sociedades de inversión a que se refiere el artículo 103 de esta ley, se estará a lo dispuesto en dicho precepto. En el caso de enajenación de acciones a través de la Bolsa Mexicana de Valores concesionada en los términos de la Ley del Mercado de Valores, se estará a lo dispuesto en el artículo 60 de esta ley.

Artículo 158. Se consideran ingresos por intereses para los efectos de este Capítulo, los establecidos en el artículo 9o. de esta ley y los demás que conforme a la misma tengan el tratamiento de interés.

Se considerarán intereses, para los efectos de este capítulo, a los rendimientos de las aportaciones voluntarias, depositadas en la subcuenta de aportaciones voluntarias de la cuenta individual abierta en los términos de la Ley de los Sistemas de Ahorro para el Retiro o en la cuenta individual del sistema de ahorro para el retiro en los términos de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, así como los de las aportaciones complementarias depositadas en la subcuenta de aportaciones complementarias de retiro, en los términos de la Ley de los Sistemas de Ahorro para el Retiro.

Para los efectos del párrafo anterior, las sociedades de inversión especializadas de fondos para el retiro calcularán, para cada uno de sus inversionistas, el interés real devengado proveniente de la subcuenta de aportaciones voluntarias o de la subcuenta de aportaciones complementarias de retiro, según corresponda, conforme a los artículos 58-A o 103-A de esta ley. Las administradoras de fondos para el retiro deberán realizar la retención del impuesto sobre la renta por los intereses reales positivos devengados a favor de los inversionistas, conforme se establece en el primer párrafo del artículo 58 de la presente ley.

Los inversionistas antes señalados podrán realizar retiros de la subcuenta de aportaciones voluntarias o de la subcuenta de aportaciones complementarias de retiro, sin que ello implique no cumplir los requisitos de permanencia establecidos en la Ley de los Sistemas de Ahorro para el Retiro, siempre que dicho retiro se utilice para cubrir la totalidad del monto del impuesto sobre la renta a que se refiere el párrafo anterior y además se cumplan los requisitos que establezca la Comisión Nacional del Sistema de Ahorro para el Retiro.

Artículo 159. Son ingresos de este Capítulo, los intereses reales positivos devengados en el ejercicio a través de las instituciones que componen el sistema financiero, las cuales deberán efectuar la retención a que se refiere el primer párrafo del artículo 58 de esta ley. Esta retención tendrá el carácter de pago definitivo del impuesto sobre la renta conforme se señala en dicho artículo 58.

Para los efectos del párrafo anterior, se consideran intereses reales el monto determinado conforme a la fracción V del artículo 58-A de esta ley.

Cuando el monto de los intereses reales sea negativo, éste podrá considerarse como pérdida. Esta pérdida multiplicada por la tasa establecida en el artículo 10 de esta ley dará lugar a un crédito fiscal que las instituciones que componen el sistema financiero podrán acreditar contra las retenciones futuras que deban efectuarle al contribuyente de que se trate conforme al primer párrafo del artículo 58 de la misma ley. La parte del crédito fiscal que no se hubiese acreditado en el ejercicio, se podrá aplicar, en los diez ejercicios siguientes hasta agotarlo, actualizado conforme al artículo 58-B de esta ley.

Cuando se cancelen, enajenen totalmente o traspasen totalmente las cuentas o los activos financieros que un contribuyente tenga en una institución integrante del sistema financiero, se podrá utilizar el monto del crédito fiscal pendiente de aplicar en las retenciones futuras que sobre los intereses reales positivos devengados le realice otra institución integrante del sistema financiero al contribuyente. Para ello, la institución que determinó el crédito fiscal deberá entregar constancia al contribuyente y a la institución que vaya a realizar la retención antes señalada, en la que se establezca el mes en el que se originó el crédito fiscal, así como el monto actualizado del crédito fiscal pendiente de aplicar hasta la fecha de la cancelación, enajenación total o traspaso total de las cuentas o de los activos financieros de que se trate.

Las instituciones que componen el sistema financiero serán responsables solidarias por las omisiones en el pago de impuestos en las que pudieran incurrir las personas físicas, cuando la información contenida en las constancias a que se refiere el párrafo anterior sea incorrecta o incompleta.

Artículo 160. Para los efectos de este Capítulo, se consideran ingresos los intereses reales positivos devengados a través de sociedades que no se consideren integrantes del sistema financiero en los términos de esta ley o los que se deriven de títulos valor que no sean colocados entre el gran público inversionista a través de bolsa de valores autorizada o en mercados de amplia bursatilidad. El monto de los intereses reales se determinará conforme al artículo 58-A de este ordenamiento, por dichos ingresos se pagará el impuesto sobre la renta de forma mensual aplicando la tasa señalada en el artículo 10 de esta ley. Este impuesto tendrá el carácter de pago definitivo.

Cuando no se hubiese efectuado el pago del impuesto por los intereses reales positivos devengados a que se refiere el párrafo anterior, el impuesto pendiente a declarar por dichos intereses deberá cubrirse con la actualización y recargos previstos en el Código Fiscal de la Federación, hasta la fecha en la que éstos sean pagados.

El impuesto sobre la renta por los ingresos por intereses a que se refiere este artículo, se podrá disminuir con un crédito fiscal que se determinará conforme a lo establecido en el artículo 159 de esta ley por los intereses reales negativos devengados generados a través de las sociedades o títulos antes señalados, siempre que el contribuyente de que se trate se encuentre al corriente con las obligaciones fiscales establecidas en el presente artículo.

Tratándose de créditos o títulos valor que se consideren incobrables y por los cuales se hubiese pagado el impuesto a que se refiere este artículo, el contribuyente de que se trate podrá considerar como crédito fiscal el monto del impuesto efectivamente pagado por los intereses reales positivos devengados provenientes de dichos créditos o títulos, debiéndose sumar al crédito fiscal determinado conforme al párrafo anterior. En el caso de que el contribuyente tenga un crédito fiscal pendiente de aplicar derivado de un crédito o título considerado como incobrable, no podrá aplicarse en el futuro dicho crédito contra el impuesto sobre la renta por los intereses reales positivos devengados a su favor.

Se consideran créditos o títulos incobrables, cuando por éstos se consuma el plazo de prescripción que corresponda o cuando exista notoria imposibilidad práctica de cobro. Para estos efectos, se deberá considerar lo establecido en el artículo 31, fracción XVI de esta ley.

Artículo 161. Quienes obtengan los ingresos a que se refiere este Capítulo, además de las obligaciones establecidas en otros artículos de esta ley, tendrán las siguientes:

II. Conservar, de conformidad con lo previsto en el Código Fiscal de la Federación, la documentación relacionada con los ingresos, el crédito fiscal a que se refiere el artículo 159 de esta ley, las retenciones y el pago del impuesto correspondiente a sus ingresos por intereses.

Artículo 167.

Lo dispuesto en el párrafo anterior, será aplicable siempre que la institución cedente proporcione a la receptora, la información necesaria para que ésta cumpla las obligaciones fiscales respecto de los recursos y los rendimientos que recibió. En este caso, la institución cedente será responsable solidaria cuando le proporcione a la receptora, información incompleta o errónea hasta por el monto del impuesto omitido con motivo de la información suministrada.

Tampoco se considerará que se perciben ingresos de un plan personal de retiro o de la subcuenta de aportaciones complementarias de retiro, cuando se efectúen retiros para cubrir la totalidad del impuesto sobre la renta a que se refiere el primer párrafo del artículo 58 de esta ley, provenientes del plan personal de retiro o subcuenta de aportaciones complementarias de retiro, según se trate.

Artículo 168. Tratándose de los intereses a que se refiere este Capítulo, se estará a lo siguiente:

IV. Serán ingresos por intereses los que provengan de depósitos efectuados en el extranjero o de créditos o préstamos otorgados a residentes en el extranjero.

Cuando no se hubiese efectuado el pago del impuesto de los intereses reales positivos devengados a que se refiere el párrafo anterior, el impuesto pendiente a declarar por dichos intereses deberá cubrirse con la actualización y recargos previstos en el Código Fiscal de la Federación, hasta la fecha en la que éstos sean pagados.

El impuesto sobre la renta de los ingresos por intereses a que se refiere este artículo, se podrá disminuir con un crédito fiscal que se determinará conforme a lo establecido en el artículo 159 de esta ley por los intereses reales negativos devengados generados conforme a este artículo, siempre que el contribuyente se encuentre al corriente con las obligaciones fiscales establecidas en el presente artículo.

Tratándose de créditos o préstamos que se consideren incobrables y por los cuales se hubiese pagado el impuesto a que se refiere este artículo, el contribuyente de que se trate podrá considerar como crédito fiscal el monto del impuesto efectivamente pagado por los intereses reales positivos devengados provenientes de dichos créditos o préstamos, debiéndose sumar al crédito fiscal determinado conforme al párrafo anterior. En el caso de que el contribuyente tenga un crédito fiscal pendiente de aplicar derivado de un crédito o préstamo considerado como incobrable, no podrá aplicarse en el futuro dicho crédito contra el impuesto sobre la renta por los intereses reales positivos devengados a su favor.

Lo dispuesto en el párrafo anterior, será también aplicable para los acreedores a que se refiere la fracción II de este artículo, considerando para estos efectos el perdón total o parcial de la deuda, según corresponda.

Se consideran como créditos o préstamos incobrables, cuando por éstos se consuma el plazo de prescripción que corresponda o cuando exista notoria imposibilidad práctica de cobro. Para estos efectos, se deberá considerar lo establecido en el artículo 31, fracción XVI de esta ley.

Artículo 169. (Se deroga).

Artículo 171.

Las casas de bolsa o las instituciones de crédito que intervengan en las operaciones financieras derivadas de capital a que se refiere el artículo 16-A del Código Fiscal de la Federación o, en su defecto, las personas que efectúen los pagos a que se refiere este artículo, deberán retener como pago provisional el monto que se obtenga de aplicar la tasa del 25 por ciento sobre la ganancia acumulable que resulte de las operaciones efectuadas durante el mes, disminuidas de las pérdidas deducibles, en su caso, de las demás operaciones realizadas durante el mes por la persona física con la misma institución o persona. Estas instituciones o personas deberán proporcionar al contribuyente constancia de la retención efectuada y enterarán el impuesto retenido mensualmente, a más tardar el día 17 del mes siguiente a aquel en que se efectuó la retención, de conformidad con el artículo 113 de esta ley. Tratándose de operaciones financieras derivadas de deuda la retención del impuesto sobre la renta se deberá efectuar conforme al primer párrafo del artículo 58 de esta ley, pudiendo acreditarse, en su caso, el crédito fiscal a que se refiere el artículo 159 de la presente ley.

Cuando existan pérdidas en las operaciones financieras derivadas de capital a las que se refiere el párrafo anterior, éstas podrán ser disminuidas de las ganancias en los meses siguientes que le queden al ejercicio, sin actualización, hasta agotarlas, siempre que no hayan sido disminuidas anteriormente.

Las ganancias que obtenga el contribuyente en operaciones financieras derivadas de capital deberán acumularse en su declaración anual, pudiendo disminuirlas con las pérdidas generadas en dichas operaciones por el ejercicio que corresponda y hasta por el importe de las ganancias. Contra el impuesto que resulte a su cargo podrán acreditar el impuesto que se les hubiera retenido en el ejercicio. Lo dispuesto en este párrafo también será aplicable respecto de las operaciones financieras a que se refiere el artículo 23 de esta ley, excepto tratándose de aquéllas operaciones financieras derivadas de deuda por las que se hubiese efectuado la retención conforme al primer párrafo del artículo 58 de esta ley.

Artículo 172.

Los contribuyentes podrán optar por considerar como comprobante fiscal para los efectos de las deducciones autorizadas en este Título, los originales de los estados de cuenta en los que se consigne el pago mediante cheques, traspasos de cuenta en instituciones de crédito o casas de bolsa, tarjeta de crédito, de débito o de servicio, o monedero electrónico, siempre que se cumplan los requisitos que establece el artículo 29-C del Código Fiscal de la Federación.

Artículo 175. Las personas físicas que obtengan ingresos en un año de calendario, a excepción de los exentos y de aquéllos por los que se haya pagado impuesto definitivo, están obligadas a pagar su impuesto anual mediante declaración que presentarán en el mes de abril del año siguiente, ante las oficinas autorizadas. Tratándose de los contribuyentes que emitan sus comprobantes fiscales digitales a través de la página de Internet del Servicio de Administración Tributaria y se encuentren obligados a dictaminar sus estados financieros o hayan optado por hacerlo conforme a lo previsto en el cuarto párrafo del artículo 32-A del Código Fiscal de la Federación, la declaración a que se refiere este párrafo se entenderá presentada cuando presenten el dictamen correspondiente en los plazos establecidos por el citado código.

Segundo párrafo (Se deroga).

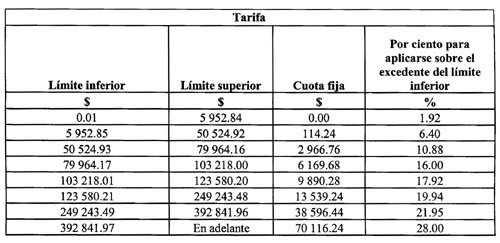

Artículo 176.

a) A la federación, a las entidades federativas o los municipios, a sus organismos descentralizados que tributen conforme al Título III de la presente ley, así como a los organismos internacionales de los que México sea miembro de pleno derecho, siempre que los fines para los que fueron creados, correspondan a las actividades por las que se puede obtener autorización para recibir donativos deducibles de impuestos.

IV. Los intereses reales efectivamente pagados en el ejercicio por créditos hipotecarios destinados a la adquisición de su casa habitación contratados con las instituciones integrantes del sistema financiero, siempre que el monto total de los créditos otorgados por dicho inmueble no exceda de un millón quinientas mil unidades de inversión. Para estos efectos, se determinarán los intereses reales conforme a lo siguiente:

a) El saldo inicial en unidades de inversión se determinará dividiendo el saldo insoluto del crédito hipotecario de que se trate al 31 de diciembre del ejercicio inmediato anterior a aquél por el que se efectúa la deducción o del monto original del crédito hipotecario, según corresponda, entre el valor de la unidad de inversión del citado 31 de diciembre o del día en el que se otorgó el referido crédito, según se trate.

b) El saldo final en unidades de inversión se determinará dividiendo el saldo insoluto al 31 de diciembre del ejercicio por el que se efectúa la deducción a la que se refiere esta fracción o de la fecha en la que se hubiese amortizado totalmente el crédito hipotecario, el que sea más reciente, entre el valor de la unidad de inversión del referido 31 de diciembre o de la fecha en la que se hubiese amortizado totalmente dicho crédito, según se trate.

c) Al resultado obtenido conforme al inciso inmediato anterior se le sumarán los pagos por amortización de capital, intereses y comisiones, en unidades de inversión, efectuados en el ejercicio fiscal que corresponda.

Los pagos por amortización de capital, intereses y comisiones, en unidades de inversión, se obtendrán, dividiendo el monto de cada uno de dichos conceptos, entre el valor de la unidad de inversión del día en el que éstos se pagaron.

d) Los intereses reales derivados de créditos hipotecarios se obtendrán de restar al resultado obtenido conforme al primer párrafo del inciso c) inmediato anterior, el resultado determinado conforme al inciso a) de esta fracción. El resultado que se obtenga deberá multiplicarse por el valor de la unidad de inversión del 31 de diciembre del ejercicio por el que se efectúe la deducción conforme a esta fracción o del día en el que se amortiza totalmente el crédito hipotecario, según corresponda.