Gaceta Parlamentaria, Cámara

de Diputados, número 2696-I, jueves 12 de febrero de 2009.

Comunicaciones

-

De la Secretaría de Cultura del Gobierno del Distrito

Federal.

-

Del Instituto Electoral del Distrito Federal.

-

Del Instituto Nacional de Antropología e Historia.

Iniciativas

-

Del Ejecutivo federal,

con proyecto de decreto, por el que se reforman y adicionan diversas disposiciones

de las Leyes del Instituto del Fondo Nacional de la Vivienda para los Trabajadores,

y del Seguro Social.

-

Del Ejecutivo federal,

con proyecto de decreto, por el que se reforman diversas disposiciones

de la Ley del Seguro Social.

Oficios

-

De la Cámara de Senadores,

con el que remite iniciativa que abroga la Ley del Impuesto a los Depósitos

en Efectivo, presentada por el senador Ricardo Monreal Ávila, del

Grupo Parlamentario del PT.

-

De la Cámara de Senadores,

con el que remite iniciativa que abroga la Ley del Impuesto Empresarial

a Tasa Única, presentada por el senador Ricardo Monreal Ávila,

del Grupo Parlamentario del PT.

-

De la Cámara de Senadores,

con el que remite iniciativa que adiciona diversas disposiciones de la

Leyes de los Impuestos al Valor Agregado, y sobre la Renta, presentada

por el senador Jorge Legorreta Ordorica, del Grupo Parlamentario del PVEM.

-

De la Cámara de Senadores, con el que remite solicitud

de excitativa a las Comisiones Unidas de Puntos Constitucionales, y de

la Función Pública para que dictaminen la minuta con proyecto

de decreto que reforma la Constitución Política de los Estados

Unidos Mexicanos, presentada por el senador Ricardo Monreal Ávila,

del Grupo Parlamentario del PT.

-

De la Cámara de Senadores, con el que remite solicitud

de excitativa a la Comisión de Ciencia y Tecnología para

que dictamine la iniciativa con proyecto de decreto que reforma y adiciona

diversas disposiciones de la Ley de Ciencia y Tecnología, presentada

por el senador Francisco Javier Castellón Fonseca, del Grupo Parlamentario

del PRD.

Comunicaciones

DE LA SECRETARÍA DE CULTURA

DEL GOBIERNO DEL DISTRITO FEDERAL

Secretarios de la Cámara de Diputados

Presentes

La Secretaría de Cultura del Gobierno del Distrito

Federal ha programado la ceremonia cívica conmemorativa del 178

aniversario luctuoso del general Vicente Guerrero Saldaña el próximo

14 de febrero, a las 10:00 horas, en el jardín de San Fernando,

situado en avenida Hidalgo y eje Guerrero, delegación Cuauhtémoc.

Por lo anterior, me permito solicitar a ustedes los nombres

de los diputados de esa honorable Cámara que asistirán a

la ceremonia de referencia.

Agradezco las atenciones que se sirvan prestar a la presente

y les reitero las seguridades de mi atenta y distinguida consideración.

Licenciada María Guadalupe Lozada León

Coordinadora

DEL INSTITUTO ELECTORAL DEL DISTRITO

FEDERAL

México, DF, a 3 de febrero de 2009.

Diputado Itzcóatl Tonatiuh Bravo Padilla

Vicepresidente de la Mesa Directiva de la Comisión

Permanente de la LX Legislatura del Congreso de la Unión

Presente

Me refiero al oficio número D.G.P.L. 60-II-1-2228,

por medio del cual informan a este instituto del punto de acuerdo por el

que se exhorta a los institutos electorales, con fundamento en el artículo

29 de la Convención sobre los Derechos de las Personas con Discapacidad,

a establecer las medidas necesarias que garanticen y favorezcan la participación,

la igualdad de oportunidades y la no discriminación de las personas

con discapacidad en los procesos electorales que se desarrollen a partir

de 2009.

Al respecto, y en cumplimiento del acuerdo referido, me

permito informarle que este instituto, ajustado a sus principios rectores,

ha promovido la cultura cívica democrática entre los habitantes

de la Ciudad de México. Por lo anterior, a partir de 2000 se han

implantado diversas medidas que consideran la inclusión y la participación

de las personas con discapacidad, entre las que se encuentran el diseño

y desarrollo de materiales informativos y para la jornada electoral.

De acuerdo con el artículo 273, fracción

I, del Código Electoral del Distrito Federal, los lugares para la

ubicación de las casillas electorales deben ser de fácil

y libre acceso para los electores, entre los que se incluyan las personas

con discapacidad.

Los materiales realizados por este instituto son los siguientes:

1. Tríptico Recomendaciones para facilitar

la votación de personas con discapacidad. Proceso electoral

de 2000.

2. Cuadríptico Recomendaciones para facilitar

la votación de personas con necesidades especiales. Plebiscito

de 2002.

3. Cuadríptico Recomendaciones para facilitar

la votación de personas con necesidades especiales. Proceso

electoral de 2003.

4. Tríptico Recomendaciones para facilitar

la votación de personas con necesidades especiales. Proceso

electoral local de 2006.

5. Mascarilla braille con instructivo. Se desarrolló

en 2000 como un aditamento de apoyo para las personas con discapacidad

visual, a fin de que pudieran emitir su voto sin necesidad de asistencia

de otra persona por poder leer.

6. Cancel modular electoral. Su objetivo es facilitar

la emisión del voto en secreto a los ciudadanos, incluidos los que

presentan algún tipo de discapacidad motriz y los de la tercera

edad, debido a que se trata de un cancel más estable, más

bajo y más ancho, para mayor comodidad y seguridad de ciudadanos

en silla de ruedas.

7. Clip sujetaboletas. Se encuentra en la cubierta

del cancel. Su función es proporcionar sujeción a la boleta,

pensando en las personas con discapacidad motriz en las extremidades superiores.

8. Sello equis. Se trata de un sello con mango

ergonómico y multifuncional con elástico, para que personas

con falta total o parcial de extremidades superiores marquen la boleta

con una equis.

9. Embudo en las urnas y etiquetas braille. Se

usan como apoyo para las personas con discapacidad, ya que el pliegue a

manera de embudo permite dirigir la boleta hacia la ranura de introducción,

así como una etiqueta impresa en sistema braille con la leyenda

"Deposite aquí su boleta para la elección de…", y una flecha

de dirección para ubicar la ranura.

Los trabajos relativos al tema siguen avanzando, por lo que

para el proceso electoral de 2009 se considera realizar y, en su caso,

incorporar el siguiente material:

Materiales por realizar para 2009

1. Guía de casilla, proceso electoral local

2008-2009. Contiene recomendaciones para facilitar la votación

de personas con discapacidad o con necesidades especiales (embarazadas,

adultas mayores y analfabetas).

2. Tríptico Recomendaciones para facilitar

la votación de personas con discapacidad y con necesidades especiales

(para votación tradicional y con urna electrónica).

3. Cartel ¿Cómo voto este 5 de

julio? En él se indica que se dará prioridad a las personas

con discapacidad y con necesidades especiales.

4. Urna electrónica. El instituto, con respaldo

de instituciones de educación superior, desarrolló un modelo

que incorpora elementos de ayuda para personas con discapacidad visual

a través de controles manuales apoyados por el uso de audífonos.

Espero que la información proporcionada contribuya

a los fines que persigue su comisión, y seguir estrechando los lazos

de apoyo y colaboración entre ambas instituciones.

Sin otro particular, reciba un cordial saludo.

Atentamente

Licenciado Sergio J. González Muñoz (rúbrica)

Secretario Ejecutivo

DEL INSTITUTO NACIONAL DE ANTROPOLOGÍA

E HISTORIA

México DF a 09 de febrero de 2009 .

Diputado César Duarte Jáquez

Presidente de la Comisión Permanente del Congreso

de la Unión

LX Legislatura

Presente

Distinguido diputado:

De conformidad, y en seguimiento a los acuerdos y conclusiones

expresadas por la Comisión Permanente del Congreso de la Unión,

derivadas del informe sobre el Programa Regional de Desarrollo Turístico

del Corredor Teotihuacan- Acolman- Otumba- San Martín- Axapusco-Nopaltepec,

y en particular al proyecto Resplandor Teotihuacano que elaboró

y remitió a esa soberanía la Comisión de Cultura de

la Cámara de Diputados, donde exhorta a este instituto a la remisión

del guión técnico-académico de la visita nocturna

a la zona arqueológica de Teotihuacan; cumplo en remitirle, en carpeta

anexa al presente, la propuesta del documento de referencia, que está

siendo revisada por la integrante del grupo técnico evaluador, doctora

Linda Manzanilla.

Sin más por el momento, aprovecho la ocasión

para enviarle un cordial saludo.

Atentamente

Licenciado Alfonso de Maria y Campos Castelló

(rúbrica)

Director General

Iniciativas

DEL

EJECUTIVO FEDERAL, CON PROYECTO DE DECRETO, POR EL QUE SE REFORMAN Y ADICIONAN

DIVERSAS DISPOSICIONES DE LAS LEYES DEL INSTITUTO DEL FONDO NACIONAL DE

LA VIVIENDA PARA LOS TRABAJADORES, Y DEL SEGURO SOCIAL

México, DF., a 10 de febrero de 2009.

Secretarios de la Cámara de Diputados del Honorable

Congreso de la Unión

Presentes

Por instrucciones del presidente de la República

y en ejercicio de la facultad que le confiere el artículo 71, fracción

I de la Constitución Política de los Estados Unidos Mexicanos,

con fundamento en lo establecido en el artículo 27, fracción

I de la Ley Orgánica de la Administración Pública

Federal, me permito remitir la iniciativa de Decreto por el que se reforman

y adicionan diversas disposiciones de la Ley del Instituto del Fondo Nacional

de la Vivienda para los Trabajadores y de la Ley del Seguro Social,

documento que el titular del Ejecutivo federal propone por el digno conducto

de ese órgano legislativo.

Atentamente

Cuauhtémoc Cardona Benavides (rúbrica)

Subsecretario de Enlace Legislativo

Ciudadano Diputado César Duarte Jáquez

Presidente de la Mesa Directiva de la Cámara

de Diputados del Honorable Congreso de la Unión

Presente

La adquisición de un patrimonio inmobiliario es

no sólo una de las mejores formas de dar seguridad económica

a la familia sino una aspiración de todos los trabajadores para

tener una mejor y más estable calidad de vida. Por tal motivo, el

artículo 123, Apartado A, fracción XII, de la Constitución

Política de los Estados Unidos Mexicanos, establece la obligación

de los patrones de proporcionar a los trabajadores habitaciones cómodas

e higiénicas, a través de las aportaciones que se hagan al

Fondo Nacional de la Vivienda.

El Instituto del Fondo Nacional de la Vivienda para los

Trabajadores (Infonavit) ha logrado importantes avances en los últimos

años que le han permitido convertirse en el principal impulsor de

la vivienda en México y ésta a su vez en uno de los pilares

para un crecimiento económico sano del país. A diferencia

de otras economías, este crecimiento en el sector vivienda se ha

alcanzado en un marco de orden y prudencia que ha permitido mantener la

integridad del instituto y el sistema financiero del país.

Sin embargo, el mismo desarrollo del instituto y la transición

demográfica que empieza a cobrar fuerza obligan a que se lleve a

cabo una reestructura del régimen financiero que le permita alcanzar

el objetivo para el que fue creado de una manera mas efectiva y eficiente

y que garantice un crecimiento saludable y sustentable de su actividad

en el corto, mediano y largo plazo.

En síntesis, el instituto requiere de reformas

para atender con mayor eficacia a los trabajadores de bajos ingresos, con

mayor eficiencia a toda su derechohabiencia y debido a que durante los

próximos años la·tasa de formación de hogares,

y los requerimientos de nuevas viviendas, se estabilizará al tiempo

que las recuperaciones de la cartera existente, la mayor eficiencia operativa

y otras fuentes de financiamiento se hacen menos necesarias las contribuciones

de seguridad social para impulsar las actividades del instituto.

La presente iniciativa con proyecto de decreto por el

que se reforman y adicionan diversas disposiciones de la Ley del Instituto

Nacional del Fondo Nacional de la Vivienda para los Trabajadores y de la

Ley del Seguro Social propone:

a) Que los trabajadores más jóvenes y

de menores ingresos puedan utilizar recursos adicionales, acumulados en

su subcuenta de retiro cesantía y vejez para complementar los que

se encuentran en la subcuenta de vivienda y así poder acceder a

los programas de vivienda del instituto que hasta ahora estaban fuera de

su alcance;

b) Que, en consistencia con el punto anterior, se redistribuyan

las cuotas que anteriormente tenían como destino exclusivo la vivienda,

para que el trabajador pueda hacer un uso más flexible y eficiente

de las mismas de acuerdo a las necesidades que enfrente en cada momento

de su ciclo de vida como lo son la adquisición de una vivienda,

enfrentar periodos de desempleo y gozar de una pensión al retiro;

c) Fortalecer las facultades del instituto en su función

cómo organismo fiscal autónomo para proteger con mayor eficacia

el patrimonio de los trabajadores, y

d) Poder contar con todos los instrumentos para un manejo

financiero prudente y eficiente consistente con la nueva estructura de

financiamiento, en la que las contribuciones de seguridad social forman

una proporción cada vez menor de los ingresos del instituto, que

tomará forma conforme se consolide la transición demográfica

en la población que atiende el instituto y, en consecuencia, se

estabilice el crecimiento de la cartera del instituto.

Antecedentes

En poco más de una década, la consolidación

macroeconómica y fiscal del país ha permitido el desarrollo

del mercado hipotecario encabezado por el Instituto Nacional del Fondo

para la Vivienda de los Trabajadores Infonavit mediante el cual millones

de mexicanos han tenido por primera vez la posibilidad de adquirir una

vivienda.

En estos últimos años, el Infonavit ha mejorado

su operación y crecido de tal forma que sus ingresos provienen principalmente

de una sana recuperación de su cartera, con lo cual se ha reducido

su dependencia en las contribuciones que hacen los patrones a favor de

los trabajadores. Asimismo, su exitosa colocación de certificados

de vivienda constituye una fuente de financiamiento alterna del instituto,

ya que los recursos provenientes de su colocación se reinvierten

en nuevos créditos que se otorgan a los trabajadores derechohabientes.

Gracias a tales acciones, el Infonavit ha podido financiar

un mayor número de créditos; tan sólo el año

pasado, a pesar del difícil entorno económico, otorgó

494 mil 73 préstamos, la cifra más alta en su historia y

que supera en 7.71 por ciento lo realizado en 2007, llegando así

en enero del presente año a la cifra histórica de 5 millones

de créditos desde su fundación en 1972.

En este orden de ideas, la redistribución de las

aportaciones a cargo del patrón entre el ahorro para la vivienda

y el ahorro para el retiro, que se propone en la iniciativa, acompañadas

de un mayor control por parte del trabajador, permitirán que el

instituto pueda también atender a trabajadores, principalmente jóvenes

y de menores ingresos que actualmente no pueden acceder a un crédito

para la vivienda.

En la medida que aseguremos la armoniosa integración

de los mecanismos de ahorro para el retiro y ahorro para la vivienda y

que se mejoren los esquemas de fiscalización y perfeccionen los

mecanismos de financiamiento del instituto, los trabajadores podrán

utilizar los recursos de forma más eficiente e incrementar los beneficios

que obtienen sin que se desincentive la inversión y la creación

de empleos.

Propuesta

La adquisición de una vivienda propia es casi siempre

la mayor inversión que realiza un trabajador y requiere de un gran

esfuerzo durante el transcurso de casi toda su vida laboral. En esencia,

es un instrumento que sirve para el mismo objetivo que el ahorro para el

retiro, al permitirle al trabajador acumular un patrimonio con el esfuerzo

realizado durante los periodos en los que goza de un ingreso propio.

Para obtener un crédito hipotecario se requiere

un esfuerzo inicial para acumular dinero suficiente para el enganche y

posteriormente se requiere un esfuerzo adicional para pagar la totalidad

del crédito, aunque dicho esfuerzo se ve compensado, total o parcialmente,

porque el trabajador ya no tiene necesidad de pagar la renta de una vivienda.

Al final de la vida del trabajador el patrimonio inmobiliario normalmente

perdura y puede ser heredado a los hijos.

El ahorro para el retiro implica periodos de ahorro y

disfrute distintos. Normalmente se requiere un esfuerzo constante, muchas

veces sin una recompensa tangible durante un periodo largo, que se ve recompensado

al terminar la vida laboral con un ingreso que le permite al trabajador

disfrutar de su retiro. Este mecanismo de ahorro no está diseñado

para heredar un patrimonio a los hijos mayores de edad.

Estas diferencias en los periodos de acumulación

y desacumulación de ahorro hacen que resulten complementarias, ambas

formas de ahorro para el trabajador. Para hacer un uso eficiente de dicha

complementariedad se requiere un uso flexible de los recursos, para que

sea el trabajador quien decida en qué momento requiere hacer un

mayor ahorro y en qué momento necesita utilizar los recursos acumulados,

ya sea para invertir o cubrir sus necesidades materiales.

La propuesta consiste en redistribuir las cuotas, incrementando

las de retiro, cesantía y vejez y disminuyendo las que son exclusivamente

para vivienda permitiéndole al trabajador un uso más flexible

e integral de sus recursos. El trabajador con la reforma propuesta gana

flexibilidad, seguridad y eficiencia en la inversión de los recursos.

El complemento necesario para lograr esta flexibilidad

consiste en permitir a los trabajadores de hasta treinta años de

edad, con un ingreso menor a tres salarios mínimos, complementar

los recursos que hasta ahora utilizaba para adquirir vivienda con el treinta

por ciento de los recursos de su subcuenta de retiro, cesantía y

vejez, que antes no podían usarse para este propósito.

Así, se propone reducir gradualmente las aportaciones

de vivienda del cinco al uno por ciento del salario y que una proporción

de las aportaciones, equivalente al excedente del 4 por ciento, de manera

paulatina, sean reasignadas a la subcuenta de retiro, cesantía en

edad avanzada y vejez, como cuotas adicionales pensionarias.

Lo anterior, con la finalidad de incrementar las tasas

de reemplazo de las pensiones sin necesidad de incrementar la rigidez del

mercado laboral, de tal forma que los trabajadores tengan acceso a mayores

rendimientos, con la opción de destinar una parte de sus recursos

de retiro, cesantía en edad avanzada y vejez al enganche o amortización

de los créditos otorgados por el Infonavit.

La propuesta permitirá que el ahorro para el retiro

de los trabajadores se encuentre más diversificado y sin poner en

riesgo su pensión, incrementar los recursos disponibles para el

enganche de su vivienda a los trabajadores jóvenes y de bajos ingresos

que actualmente no pueden acceder a un crédito.

Otro de los puntos más importantes de las reformas

planteadas por la iniciativa, es el referente a los trabajadores que tenían

la opción de pensionarse bajo el régimen de la Ley del Seguro

Social de 1973, los cuales de acuerdo con las reformas de 1997, en específico

lo contenido en el artículo 8° transitorio establecía

la facultad al trabajador de recibir en un solo pago sus aportaciones de

vivienda acumuladas hasta el tercer bimestre de 1997, abonando las subsecuentes

aportaciones al sistema de pensiones. Lo anterior fue declarado inconstitucional

por la Corte con base en que los recursos de la subcuenta de vivienda deben

de utilizarse exclusivamente para este fin.

La presente reforma atiende al criterio jurisprudencial

que declara inconstitucionales las disposiciones del artículo 8o.

transitorio de la Ley del Infonavit, así como a los elevados costos

judiciales que genera el no reformar en la ley las disposiciones que la

Corte ha declarado inconstitucionales. Al reformar la ley en este sentido,

se disminuyen los costos y erogaciones judiciales al instituto, permitiéndole

destinar mayores recursos en beneficio del trabajador.

En virtud de lo anterior, se establece un mecanismo que

permite a los trabajadores recuperar los recursos remanentes en su subcuenta

de vivienda al finalizar su vida laboral de forma expedita y consistente

con los fines de la seguridad social de acuerdo a la jurisprudencia establecida

por la Suprema Corte de Justicia de la Nación en relación

con el artículo octavo transitorio de la Ley del Infonavit. El esquema

de entrega de los recursos es a plazos de hasta setenta y dos meses con

el propósito de brindar una mayor protección a los trabajadores

acorde con los fines de la seguridad social.

Adicionalmente, la presente iniciativa tiene la finalidad

de adecuar la legislación en materia de vivienda a los requerimientos

actuales del Instituto del Fondo Nacional de la Vivienda para los Trabajadores,

fortaleciéndolo como autoridad fiscal autónoma y en sus facultades

para contraer obligaciones y realizar operaciones de carácter financiero,

con la autorización previa de la Secretaría de Hacienda y

Crédito Público, con la finalidad de dotar al instituto de

una mayor cobertura respecto del Fondo Nacional de Vivienda.

La reforma a la Ley del Infonavit planteada en la iniciativa

propone permitir que el instituto tenga la facultad de contraer obligaciones

de pasivos derivadas de financiamientos, constituir garantías, así

como celebrar operaciones financieras con fines de cobertura, con cargo

al Fondo Nacional de Vivienda.

Esto con la finalidad de que el instituto, cuente con

más opciones de financiamiento para otorgar créditos de vivienda

más sólidos y estables; previamente autorizados y aprobados

por la Secretaria de Hacienda y Crédito Público.

Con la finalidad de fortalecer al Infonavit en su carácter

de autoridad fiscal autónoma, principalmente en cuanto a recaudación

y fiscalización, así como simplificar y hacer más

eficientes los procesos en materia de vivienda, se proponen diversas reformas

que doten al Infonavit de mayor autonomía, respecto de sus facultades

fiscales en materia de vivienda, así como para garantizar el cumplimiento

de las obligaciones de vivienda.

Dentro de las facultades de fiscalización del instituto

que se proponen se encuentran: la delegación de facultades; la certificación

de documentos en los que consten los actos y operaciones realizadas por

el Infonavit; se prevé la utilización de medios electrónicos

en las comunicaciones y notificaciones entre el Infonavit y los patrones;

establecer políticas de carácter general que otorguen facilidades

para el pago de aportaciones a cargo de los patrones en caso de situaciones

extraordinarias o de emergencia, sin que ello implique la condonación

de pagos; la determinación de los plazos de caducidad y prescripción

específicos en materia de aportaciones al Infonavit, así

como se establece que para efectos de descuentos no existirá un

límite superior salarial.

Con estas mejoras se logra tener un sistema de seguridad

social más eficiente en cuanto al uso y destino de los recursos

de los trabajadores, al tiempo que se incentiva el trabajo formal, con

beneficios más atractivos tanto para los trabajadores como para

los patrones.

Conclusiones

Con las modificaciones propuestas se redistribuyen las

aportaciones del patrón entre la subcuenta de vivienda y la subcuenta

de retiro, cesantía y vejez con lo cual se le permite al trabajador

tener inversiones más diversificadas y seguras. Se permite también

un acceso mayor al crédito para trabajadores jóvenes y que

tengan un ingreso menor a tres salarios mínimos que actualmente

no puede servir el instituto. Adicionalmente se hacen diversas modificaciones

para mejorar la capacidad de operar del instituto en materia financiera

y de fiscalización y se modifica el artículo octavo transitorio

para que los recursos de la subcuenta de vivienda se entreguen a los trabajadores

sin contratiempos.

Estas mejoras se logran mediante un uso más eficiente

de los recursos existentes en el sistema de seguridad social con lo cuál

se logra generar un mercado laboral más atractivo tanto para los

trabajadores cómo para los patrones, lo cual ayudará a contrarrestar

los efectos adversos a la creación de empleos provenientes de factores

externos en la presente coyuntura económica.

Por lo expuesto y con fundamento en el artículo

71, fracción I, de la Constitución Política de los

Estados Unidos Mexicanos tengo a bien presentar a la consideración

de esa soberanía la siguiente iniciativa de

Decreto por el que se reforman y adicionan diversas

disposiciones de la Ley del Instituto del Fondo Nacional de la Vivienda

para los Trabajadores y de la Ley del Seguro Social

Artículo Primero. Se reforman los artículos

5o., fracción II, 6o., fracción IX, segundo párrafo;

23, fracción I; 25, primer párrafo, numeral 2 del tercer

párrafo, así como cuarto, quinto y sexto párrafos;

29, fracción II, primer párrafo, fracción III, primer

párrafo, y fracción VI; 30, segundo párrafo, fracción

I, fracción III, fracción V, segundo párrafo, y fracción

X; 35 primer párrafo; 43, segundo párrafo; 43 Bis, cuarto,

sexto y séptimo párrafos, y 59; y se adicionan los

artículos 3o., con una nueva fracción IV, con lo que la actual

fracción IV pasa a ser V en lo sucesivo, y un último párrafo;

5 Bis; 16, con tres nuevas fracciones XXI, XXII y XXIII, pasando las actuales

XXI y XXII a ser en lo subsecuente las fracciones XXIV y XXV, respectivamente;

25, con un séptimo y octavo párrafos; 28 Bis; 29 con dos

nuevas fracciones IX y X, pasando la actual fracción IX a ser la

XI en lo subsecuente; 29 Bis; 30, fracción VI, con un segundo párrafo;

30 Bis; 30 Ter; 43 Ter; 59 Bis; 59 Ter; 59 Ouáter; 59 Ouintus; 59

Sextus; 66 bis y 71, de la Ley del Instituto del Fondo Nacional de la Vivienda

para los Trabajadores, para quedar como sigue:

Artículo 3o. …

I. a III. …

IV. Invetir en partes sociales o acciones de sociedades

o asociaciones afines al objeto a que se refieren las fracciones II y III

anteriores, y

V. Lo demás a que se refiere la fracción

XII, del Apartado A del artículo 123 constitucional y el Título

Cuarto, Capítulo III de la Ley Federal del Trabajo, así como

lo que esta ley establece.

El instituto podrá suscribir o llevar a cabo los

actos necesarios o convenientes para la consecución del objeto a

que se refiere este artículo.

Artículo 5o. …

I. …

II. Con las cantidades y comisiones que obtenga por los

servicios que preste, en términos de las reglas técnicas

y operativas que emita el instituto;

III. a V. …

…

Artículo 5o. Bis. El instituto podrá

celebrar operaciones de financiamiento, constituir garantías y celebrar

operaciones financieras derivadas con fines de cobertura, a su cargo o

con cargo al Fondo Nacional de la Vivienda, en su carácter de administrador

de éste, conforme a lo establecido en los artículos 66 y

66 Bis de esta ley, según corresponda.

Artículo 16. …

I. a VIII. …

IX. …

A propuesta del director general, aprobar los castigos

derivados de los créditos y los quebrantos, las políticas

de riesgos, así como las de adquisición de bienes y prestación

de servicios, y cualquiera otra que sea necesaria para el cumplimiento

de los objetivos del instituto;

X. a XX. …

XXI. Aprobar, a propuesta del director general,

el anteproyecto de reglamento sobre el ejercicio de las atribuciones del

instituto en su calidad de organismo fiscal autónomo, a fin de que

sea sometido a consideración del titular del Ejecutivo federal,

a través de la Consejería Jurídica del Ejecutivo Federal;

XXII. Resolver las propuestas que haga el director

general sobre la creación, modificación o supresión

de las delegaciones regionales, su lugar de residencia y la circunscripción

territorial en que ejercerán sus facultades fiscales;

XXIII. Aprobar las políticas de carácter

general para el otorgamiento de facilidades para el pago de aportaciones

a cargo de los patrones, así como a los trabajadores con créditos

vencidos a favor del instituto, en el caso de situaciones extraordinarias

o de emergencia;

XXIV. Establecer los comités que estime

necesarios para el cumplimiento de sus funciones, y

XXV. Las demás que le señale la Asamblea

General o se desprendan de la presente ley.

Artículo 23. …

I. Representar legalmente al instituto con todas las

facultades que corresponden a los mandatarios generales para pleitos y

cobranzas, actos de administración y de dominio, y las especiales

que requieran cláusula especial conforme a la ley, en los términos

del artículo 2554 del Código Civil Federal y sus correlativos

en los códigos civiles de los estados y el Distrito Federal. Estas

facultades las ejercerá en la forma en que acuerde el Consejo de

Administración.

El director general podrá delegar la representación,

incluyendo la facultad expresa para conciliar ante las Juntas de Conciliación

y Arbitraje, o para actuar en los juicios que se substancien ante el Tribunal

Federal de Justicia Fiscal y Administrativa y los tribunales judiciales

federales, así como otorgar y revocar poderes generales o especiales.

…

II. a X. …

Artículo 25. La Comisión de Inconformidades

se integrará en forma tripartita con un miembro por cada representación,

designados por la Asamblea General y durarán en su cargo seis años.

Por cada miembro propietario se designará un suplente. Esta comisión

sesionará por lo menos una vez al mes.

…

…

1. …

2. Contar con conocimientos y experiencia en materia laboral,

administrativa, judicial, fiscal o de seguridad social, mínima de

cinco años.

3. …

4. …

La comisión conocerá, substanciará y

resolverá las inconformidades que promuevan ante el instituto los

patrones, trabajadores o sus causahabientes y beneficiarios; en los términos

de la normativa correspondiente y con sujeción a los criterios que

sobre el particular establezca la Comisión de Vigilancia.

El recurso de inconformidad procede ante cualquier acto

del instituto que lesione derechos de trabajadores, sus beneficiarios o

de los patrones, una vez agotadas las instancias previas ante las áreas

competentes del propio instituto.

La comisión estará facultada para allegarse

toda la información que considere necesaria para la mejor resolución

de las inconformidades o peticiones. En todo momento deberá facilitar

y simplificar los trámites para el acceso a una resolución

definitiva a los planteamientos hechos por los recurrentes y podrá

turnar los asuntos que reciba a otras áreas, cuando a su juicio

no se hubieren agotado o quedaren pendientes instancias previas de áreas

competentes del instituto.

Además de lo anterior, la comisión deberá

interactuar con todas las áreas y órganos del instituto en

busca de la mejora continua; podrá emitir recomendaciones al director

general sobre la solución a problemas recurrentes de tipo general,

e informará periódicamente a la sociedad sobre sus objetivos

y logros.

La comisión conocerá de las controversias

que se susciten sobre el valor de las prestaciones que las empresas estuvieren

otorgando a los trabajadores, en materia de habitación, para decidir

si son inferiores, iguales o superiores al porcentaje consignado en el

artículo 136 de la Ley Federal del Trabajo y poder determinar las

aportaciones que deban enterar al instituto o si quedan exentas de tal

aportación. Una vez tramitadas las controversias en los términos

de la normatividad respectiva, la comisión presentará un

dictamen sobre las mismas a la Comisión de Vigilancia, que resolverá

lo que a su juicio proceda.

Artículo 28 Bis. El director general y las

demás personas facultadas conforme al Estatuto Orgánico del

instituto, podrán certificar documentos en los que consten los actos

y operaciones realizadas por el mismo.

Artículo 29. …

I. …

…

…

II. Determinar el monto de las aportaciones del uno por

ciento sobre el salario de los trabajadores a su servicio y efectuar el

pago en las entidades receptoras que actúen por cuenta y orden del

instituto, para su abono en la subcuenta de vivienda de las cuentas individuales

de los trabajadores previstas en los sistemas de ahorro para el retiro,

en los términos de la presente ley y sus reglamentos. En lo que

corresponde a la integración y cálculo de la base y límite

superior salarial para el pago de aportaciones, se aplicará lo contenido

en la Ley del Seguro Social.

…

…

…

…

III. Hacer los descuentos a sus trabajadores en

sus salarios, conforme a lo previsto en los artículos 97 y 110 de

la Ley Federal del Trabajo, que se destinen al pago de abonos para cubrir

préstamos otorgados por el instituto, así como enterar el

importe de dichos descuentos en las entidades receptoras que actúen

por cuenta y orden del instituto, en la forma y términos que establece

esta ley y sus disposiciones reglamentarias. La integración y cálculo

de la base salarial para efectos de los descuentos será la contenida

en la fracción II del presente artículo. Sin perjuicio de

lo dispuesto en los citados artículos, para efectos de los descuentos

no será aplicable ningún límite superior salarial.

…

IV. a V. …

VI. Atender los requerimientos

de pago e información que les formule el instituto a través

de cualquier medio, incluyendo los electrónicos, que el instituto

ponga a su alcance, de conformidad con las disposiciones legales y reglamentarias

correspondientes;

VII. a VIII. …

IX. Pagar las multas que les imponga el instituto

por la falta de pago oportuno de las aportaciones u omisión en efectuar

y pagar los respectivos descuentos, que se destinen al pago de abonos para

cubrir préstamos otorgados por el instituto, en su caso, junto con

el crédito fiscal que se les hubiera determinado, así como

las que les sean impuestas con motivo de las demás infracciones

a esta ley y sus disposiciones reglamentarias.

El patrón no estará obligado al pago de

las multas cuando la obligación que dio origen a las mismas haya

sido cumplida en forma espontánea, en términos de lo dispuesto

en el Código Fiscal de la Federación.

X. Cubrir los gastos ordinarios y extraordinarios

que se generen con motivo de la aplicación del procedimiento administrativo

de ejecución para el cobro de los importes omitidos al instituto,

los cuales deberán calcularse en términos de lo dispuesto

en el Código Fiscal de la Federación;

XI. Las demás previstas en la ley y sus

reglamentos.

…

…

Artículo 29 Bis. La obligación de pagar

las aportaciones será por cada uno de los patrones con quienes el

trabajador mantenga relación laboral, teniendo como topes del salario

base de aportación los mínimos y máximos que se establecen

en la presente ley y sus reglamentos.

Artículo 30. …

El Instituto del Fondo Nacional de la Vivienda para los

Trabajadores, en su carácter de organismo fiscal autónomo,

está facultado, en los términos del Código Fiscal

de la Federación en lo que no se oponga a lo establecido en la presente

ley, para:

I. Determinar, en caso de incumplimiento, el importe

de las aportaciones patronales y de los descuentos omitidos, así

como calcular su actualización y recargos que se generen, señalar

las bases para su liquidación, fijarlos en cantidad líquida

y requerir su pago. Para este fin podrá ordenar y practicar, con

el personal que al efecto designe, visitas domiciliarias, auditorías

e inspecciones a los patrones, requiriéndoles la exhibición

de libros y documentos que acrediten el cumplimiento de las obligaciones

que en materia habitacional les impone esta ley.

Las facultades del instituto para comprobar el cumplimiento

de las disposiciones de esta ley, así como para determinar las aportaciones

omitidas y sus accesorios, se extinguen en el término de cinco años

no sujeto a interrupción contado a partir del día siguiente

a aquel en que se debió haber efectuado el pago correspondiente,

en el caso de que el trabajador ya se encuentre inscrito ante el instituto.

El plazo anterior será de diez años cuando

el patrón no haya inscrito al o a los trabajadores ante el instituto.

Los plazos señalados con anterioridad sólo

se suspenderán durante el tiempo en que se ejerzan las facultades

de comprobación; cuando se interponga algún recurso administrativo

o se inicie algún juicio, o cuando no se pueda iniciar o continuar

el ejercicio de facultades de comprobación porque el patrón

haya cambiado de domicilio sin presentar el aviso correspondiente.

La prescripción de los créditos fiscales

correspondientes se sujetará a lo dispuesto en el Código

Fiscal de la Federación;

II. …

III. Realizar el cobro a través del procedimiento

administrativo de ejecución en términos del Código

Fiscal de la Federación, de los créditos fiscales determinados

por concepto de aportaciones patronales,.., de los descuentos omitidos

y de sus accesorios, una vez vencido el plazo de 15 días siguientes

a la fecha en que surta efectos su notificación;

IV. …

V. …

El instituto sancionará aquellos casos en que el

incumplimiento de las obligaciones que esta ley establece, origine la omisión

total o parcial en el pago de las aportaciones y el entero de los descuentos,

en los términos del Código Fiscal de la Federación.

…

VI. …

Para efectos del párrafo anterior, el instituto

podrá acreditar la relación de trabajo mediante:

a) Contrato individual de trabajo;

b) Aviso de inscripción, baja o modificación

salarial del trabajador;

c) Recibos de pago de sueldos o salarios, de nomina, o

listas de raya;

d) Los comprobantes de pago de aportaciones o amortizaciones

efectuados por el patrón a favor del trabajador;

e) Constancias de días laborados;

f) Estado de cuenta emitido por el instituto en el que

se encuentran registradas las aportaciones o amortizaciones cubiertas por

el patrón a favor del trabajador, debidamente certificado por la

autoridad competente;

g) Actas levantadas por el instituto en el ejercicio de

sus facultades de comprobación, en las que, con base en los elementos

que consten en las mismas y en términos de lo dispuesto en esta

fracción, se acredite la relación laboral;

h) Actas de inspección o verificación levantadas

por las autoridades administrativas o jurisdiccionales federales o locales;

i) Sentencias, laudos o cualquier otra resolución

emitida por autoridad jurisdiccional;

j) Cualquier otra información que tenga o llegue

a tener el instituto derivada de la información obtenida por medios

magnéticos, digitales, de microfilmación o de cualquier naturaleza.

La información así exhibida surtirá los mismos efectos

legales y tendrá igual valor probatorio al de los documentos originales

que la contengan y que hubiera sido presentada por el patrón;

k) Documentación o información emitida por

el propio patrón, que obre en poder del instituto o de otras autoridades

fiscales o laborales;

l) Actas notariales en las que se hagan constar hechos

relacionados con alguno de los supuestos anteriores, y

m) Cualquier otra documentación o información

prevista en las disposiciones legales aplicables.

VII a IX. …

X. Conocer y resolver las solicitudes de devolución

de cantidades pagadas indebidamente o en exceso, de conformidad a lo previsto

en las disposiciones legales y reglamentarias.

La devolución de las cantidades que hayan sido

cubiertas indebidamente o en exceso, se efectuará actualizada de

conformidad con el Código Fiscal de la Federación y sin el

pago de intereses siempre que se pague dentro del plazo establecido en

el artículo 22 del mismo ordenamiento. La solicitud de devolución

deberá presentarse por el patrón o su representante legal,

dentro de un plazo máximo de cinco años contados a partir

de la fecha de pago.

No procederá la devolución cuando con las

cantidades pagadas indebidamente o en exceso se hubiera liquidado el crédito

de vivienda otorgado al trabajador y se haya liberado la hipoteca constituida

sobre el mismo, o bien, cuando el trabajador haya efectuado el retiro de

los fondos de la subcuenta de vivienda o dichos fondos hayan sido destinados

para el pago de su pensión, siempre y cuando el error en el pago

haya sido imputable al patrón. El excedente, si lo hubiera, será

regresado al patrón, y

XI. …

Artículo 30 Bis. Los créditos fiscales

que tenga derecho a recibir el instituto se cobrarán preferentemente,

aún en los casos de concurso u otros procedimientos del orden judicial

o administrativo, en los que se controvierta la prelación de créditos.

Esta preferencia no aplicará tratándose

de adeudos por alimentos, salarios y sueldos devengados en el último

año o de indemnizaciones a los trabajadores.

Artículo 30 Ter. Los patrones podrán

presentar solicitudes o promociones al instituto, por escrito o a través

de cualquier medio de comunicación, incluyendo los electrónicos.

El Reglamento de Inscripción, Pago de Aportaciones y Entero de Descuentos

al Instituto del Fondo Nacional de la Vivienda para los Trabajadores establecerá

los requisitos para efectuar las promociones por medios electrónicos.

En materia de promociones y notificaciones a través

de medios electrónicos, serán aplicables las disposiciones

del Código Fiscal de la Federación, en lo que no se opongan

a la presente ley.

Artículo 35. El pago de las aportaciones

y descuentos señalados en el artículo 29 será por

mensualidades vencidas, a más tardar los días diecisiete

del mes inmediato siguiente a través de los formularios electrónicos

o impresos que determine el instituto.

...

Artículo 43. ...

Las aportaciones, así como los descuentos para

cubrir los créditos otorgados por el instituto y por entidades financieras,

que reciban las entidades receptoras autorizadas conforme a esta ley, serán

inembargables y deberán ser transferidas a la cuenta que el Banco

de México le lleve al instituto, en los términos y conforme

a los procedimientos que se establezcan en el Reglamento de la Ley de los

Sistemas de Ahorro para el Retiro. Dichos recursos deberán invertirse,

en tanto se aplican a los fines señalados en el artículo

anterior, en valores a cargo del gobierno federal e instrumentos de la

banca de desarrollo.

…

…

Artículo 43 Bis. …

…

…

El instituto podrá otorgar créditos a los

trabajadores derechohabientes en cofinanciamiento con entidades financieras

o con otros institutos de Seguridad Social, en cuyo caso, el trabajador

también podrá otorgar la garantía a que se refiere

el párrafo inmediato anterior. Dicha garantía se constituirá

sobre el saldo que la subcuenta de vivienda·registre al momento

del otorgamiento del crédito. Las aportaciones que se efectúen

a la subcuenta citada con posterioridad al otorgamiento del crédito

se aplicarán a cubrir el saldo insoluto del crédito que haya

otorgado el instituto.

…

En el caso de que el trabajador obtenga crédito

de alguna entidad financiera o de otros institutos de Seguridad Social,

y el instituto no pueda otorgar crédito en términos de lo

dispuesto en el párrafo inmediato anterior, el trabajador tendrá

derecho a que durante la vigencia de dicho crédito, las subsecuentes

aportaciones patronales a su favor se apliquen a reducir el saldo insoluto

a cargo del propio trabajador y a favor de la entidad financiera de que

se trate.

Previo convenio con la entidad financiera o con el instituto

de seguridad social participante, el instituto podrá incluir en

el porcentaje de descuento que el patrón efectúe al salario

del trabajador acreditado, el importe que corresponda a los créditos

otorgados en los términos del presente artículo.

Artículo 43 Ter. Los trabajadores que coticen

en otros institutos de seguridad social y que por iniciar una relación

laboral queden inscritos al instituto, podrán transferir los recursos

de su subcuenta del Fondo de la Vivienda a la que tengan con el instituto.

Asimismo, los trabajadores que estén inscritos en el instituto y

que comiencen una relación laboral que los sujete al régimen

legal de otros institutos de Seguridad Social podrán transferir

a éstos los recursos de su subcuenta del Fondo de la Vivienda. Para

llevar a cabo lo anterior, el instituto se coordinará con el instituto

de que se trate, pudiendo emitir reglas de operación para tal efecto.

Los trabajadores que obtengan un crédito de vivienda

bajo el régimen de otros institutos de seguridad social o del Instituto

del Fondo Nacional de la Vivienda para los Trabajadores, que tengan recursos

acumulados por concepto de vivienda en su cuenta individual conforme al

régimen de los mismos, podrán solicitar que se acumulen para

aplicarse como pago inicial de su crédito y que las aportaciones

sucesivas a cualquiera de los institutos sean destinadas a reducir el saldo

insoluto a cargo del propio trabajador.

En el caso que los trabajadores se encuentren amortizando

un crédito de vivienda otorgado por el instituto o por algún

instituto de seguridad social, y que por establecer una nueva relación

laboral cambien de régimen de seguridad social, deberán de

seguir utilizando sus aportaciones de vivienda para el pago del crédito

correspondiente.

El instituto podrá celebrar convenios con las instituciones

de seguridad social, para determinar el procedimiento para la transferencia

de las aportaciones de vivienda.

Artículo 59. Los trabajadores sujetos a

una relación laboral vigente tendrán en todo tiempo el derecho

a realizar aportaciones voluntarias a su cuenta individual, ya sea por

conducto de su patrón al efectuarse el pago de las aportaciones,

o por sí mismos. Las aportaciones se depositarán a la subcuenta

de aportaciones voluntarias.

Quien deje de estar sujeto a una relación laboral

y por quien el patrón o los patrones respectivos hayan hecho aportaciones,

por un periodo mínimo de dos años, tiene derecho a optar

por la continuación de sus derechos y obligaciones con el instituto.

El Consejo de Administración establecerá

mediante disposiciones de carácter general que deberán ser

publicadas en el Diario Oficial de la Federación, entre otros aspectos,

la forma en que se solicitará la continuación en el régimen,

la base para los futuros depósitos, el número de bimestres

pagados mientras se hubiera mantenido la o las relaciones laborales, el

tiempo mínimo de aportación voluntaria y tasa de interés

a pagar.

La continuación voluntaria a que se refiere el

párrafo anterior, termina:

a) Por la existencia de una nueva relación laboral;

b) Por la declaración expresa al instituto, firmada

por el trabajador, y

c) Porque el trabajador deje de constituir los depósitos

durante un periodo de 6 meses.

En caso de terminación de la continuación voluntaria,

el trabajador podrá efectuar el retiro de los depósitos realizados

bajo la misma.

Previo consentimiento del trabajador, el importe de las

aportaciones o depósitos voluntarios a que se refiere este artículo,

podrá ser transferido a la subcuenta de vivienda, a fin de que sea

aplicado para el otorgamiento de un crédito a su favor, en los términos

de la presente ley.

Asimismo, los trabajadores por sí mismos o por

conducto de sus patrones, podrán realizar depósitos extraordinarios

destinados específicamente a los programas de vivienda que apruebe

el Consejo de Administración.

Artículo 59 Bis. Con arreglo a lo señalado

en el presente artículo y en lo establecido en las disposiciones

reglamentarias de esta ley, de manera opcional podrán inscribirse

al régimen del instituto los patrones y trabajadores de las administraciones

públicas de las entidades federativas y municipios, cuyo régimen

de seguridad social en materia de vivienda no se encuentre previsto en

las propias leyes que los rijan.

Para tal efecto, las entidades federativas y municipios

que así lo deseen deberán celebrar con el instituto los convenios

de coordinación respectivos.

En las disposiciones de carácter general que al

efecto expida el instituto se establecerá la vigencia de las obligaciones

y derechos de los patrones y trabajadores, así como las modalidades

y requisitos que deberán reunirse para acceder opcional mente al

régimen de vivienda administrado por el instituto.

Artículo 59 Ter. Para el pago de las aportaciones

a que se refiere el artículo anterior, los patrones y trabajadores

utilizarán los medios que al efecto autorice el instituto, los cuales

podrán ser impresos, electrónicos, magnéticos, ópticos,

digitales o de cualquier otro medio tecnológico. Estas aportaciones

se acreditarán en la subcuenta de aportaciones del patrón

y de los trabajadores beneficiarios, identificadas con el número

de registro patronal y el número de seguridad social que el instituto

le asigne a uno y otro.

Artículo 59 Quater. Cuando el patrón

o el trabajador que pretenda incorporarse al régimen opcional no

cuenten con su número de registro patronal o número de seguridad

social, respectivamente, deberá obtenerlo previamente en el propio

instituto.

Artículo 59 Quintus. Las aportaciones cubiertas

de manera opcional por los patrones y trabajadores podrán ser destinadas

por el trabajador beneficiario a la adquisición, reparación

o ampliación de su vivienda o, en su caso, para incrementar el monto

constitutivo con que se cubriría su pensión.

Artículo 59 Sextus. Los recursos provenientes

de aportaciones cubiertas opcionalmente, generarán intereses a la

misma tasa que se pague a las subcuentas de vivienda en los términos

del artículo 39 de esta ley; asimismo, podrán acumularse

a la que le constituya el patrón, cuando el trabajador inicie o

reinicie una relación laboral.

Artículo 66 Bis. El instituto, en su carácter

de administrador del Fondo Nacional de la Vivienda, podrá contraer

obligaciones de pasivo derivadas de financiamientos, constituir garantías,

así como celebrar operaciones financieras derivadas con fines de

cobertura, ninguna de las cuales constituirá deuda pública

en términos de la Ley General de Deuda Pública, siempre que:

I. La fuente de pago y garantía sean exclusivamente

los recursos que provengan de las recuperaciones de los créditos

otorgados por el instituto conforme al artículo 42, fracciones I

y II, de esta ley, con cargo al Fondo Nacional de la Vivienda, así

como los derechos de dichos créditos que al efecto determine el

instituto en los instrumentos jurídicos correspondientes;

II. Cuenten con la aprobación previa del Consejo

de Administración del instituto, la cual será otorgada de

acuerdo con el plan de financiamiento anual del instituto, a que se refiere

el artículo 10, fracción I, de la presente ley;

III. Al momento de presentar la solicitud de aprobación

a que se refiere el artículo 66, fracción 1, de esta ley,

el saldo principal de los financiamientos existentes, sumado al principal

del financiamiento a contratarse, no exceda el cincuenta por ciento del

patrimonio del Fondo Nacional de la Vivienda, registrado en los estados

financieros del instituto al cierre del ejercicio fiscal anterior, y

IV. El monto global de los financiamientos no ponga en

riesgo la viabilidad financiera del Fondo Nacional de la Vivienda y sean

acordes con la capacidad de recuperación y pago de los activos a

que se refiere la fracción I de este artículo, a la fecha

de la solicitud de aprobación a que se refiere el artículo

66, fracción I, de esta ley.

En términos del artículo 66, fracción

I, de esta ley, la Secretaría de Hacienda y Crédito Público

deberá aprobar previamente cada uno de los financiamientos que el

instituto pretenda contraer en términos de este artículo.

Asimismo, la Secretaría de Hacienda y Crédito Público

podrá negar la aprobación cuando considere que pueda perjudicarse

la estabilidad de los mercados financieros; incrementar el costo de financiamiento

del sector público, o bien afectar adversamente las fuentes de financiamiento

del mismo.

Para que la Secretaría de Hacienda y Crédito

Público otorgue la aprobación a que se refiere el artículo

66, fracción I, de esta ley, el instituto deberá documentar

y acreditar lo dispuesto en las fracciones anteriores.

Las obligaciones contraídas conforme a este artículo

no generarán obligación alguna, directa ni contingente, contra

el crédito del gobierno federal ni contra las aportaciones que,

en su caso, realice.

Artículo 71. El instituto deberá

llevar a cabo acciones de cobranza mediante las cuales se busque que los

trabajadores conserven su patrimonio, ofreciéndoles todas las alternativas

para que cubran su crédito de vivienda. Esta cobranza tendrá

como principal objetivo preservar e incrementar el ahorro de los trabajadores,

depositado en la subcuenta de vivienda.

Artículo Segundo. Se reforma el artículo

octavo transitorio del decreto por el que se reforman y adicionan diversas

disposiciones de la Ley del Instituto del Fondo Nacional de la Vivienda

para los Trabajadores, publicado en el Diario Oficial de la Federación

el 6 de enero de 1997, para quedar como sigue:

Octavo. Los trabajadores que se beneficien bajo

el régimen de la Ley del Seguro Social vigente hasta el 30 de junio

de 1997, además de disfrutar de la pensión que en los términos

de dicha ley les corresponda, deberán recibir en una sola exhibición

los fondos acumulados en la subcuenta de vivienda correspondientes a las

aportaciones acumuladas hasta el tercer bimestre de 1997 y los rendimientos

que se hubieran generado.

Las subsecuentes aportaciones serán entregadas

en un solo pago cuando su monto sea menor a 5 mil UDI. En caso contrario,

serán entregadas en mensualidades, cuyo monto mínimo será

equivalente a 400 UDI, y se pagarán hasta en 72 exhibiciones.

El Ejecutivo federal dispondrá las medidas necesarias

para atender, en todo momento, las solicitudes que se presenten por los

trabajadores o sus beneficiarios.

Artículo Tercero. Se reforma el artículo

168, fracción III, y se adicionan los artículos 168

con una fracción II Bis, 178 Bis y 178 Ter, de la Ley del Seguro

Social, para quedar como sigue:

Artículo 168. …

I. a II. …

II Bis. En los ramos de cesantía en edad

avanzada y vejez, a los patrones les corresponde cubrir la cuota adicional

pensionaria del cuatro por ciento del salario base de cotización

del trabajador, los cuales se deberán registrar por separado en

la cuenta individual del trabajador;

III. En los ramos de cesantía en edad avanzada

y vejez la contribución del Estado será igual al siete punto

ciento cuarenta y tres por ciento de las cuotas patronales de estos ramos

previstas en la fracción II anterior, y

IV. …

…

Artículo 178 Bis. El trabajador asegurado tiene

derecho a que los recursos acumulados y las subsecuentes aportaciones por

concepto de la cuota pensionaria a que se refiere el artículo 168,

fracción II Bis, se utilicen para el enganche para la adquisición

de vivienda o la amortización de los créditos a que se refiere

el artículo 3o., fracción II, de la Ley del Instituto del

Fondo Nacional de la Vivienda para los Trabajadores, otorgados por dicho

instituto.

Artículo 178 Ter. Además de disponer

de la cuota pensionaria en los términos de lo dispuesto por el artículo

anterior, el trabajador podrá adicionalmente disponer de hasta un

30 por ciento del saldo acumulado por concepto de las cuotas y aportaciones

destinadas a la subcuenta de retiro, cesantía y vejez a que se refiere

el artículo 168, fracciones I, II, III y IV, de esta ley, y utilizarlo

para el enganche para la adquisición de vivienda o amortización

de créditos a que se refiere el artículo 3o., fracción

II, de la Ley del Instituto del Fondo Nacional de la Vivienda para los

Trabajadores, otorgados por dicho instituto, siempre que:

I. Su salario sea de hasta tres veces el salario

mínimo general vigente en el Distrito Federal, y

II. Tenga 30 años de edad como máximo.

Transitorios

Primero. El presente decreto entrará en vigor el

día siguiente al de su publicación en el Diario Oficial de

la Federación, con excepción de lo previsto en los transitorios

segundo, tercero y cuarto siguientes.

Segundo. La reforma al artículo octavo transitorio

del decreto por el que se reforman y adicionan diversas disposiciones de

la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores,

publicado en el Diario Oficial de la Federación el día 6

de enero de 1997, entrará en vigor en un plazo de seis meses contado

a partir de la entrada en vigor del presente decreto.

Dentro del plazo anterior, el Instituto del Fondo Nacional

de la Vivienda para los Trabajadores deberá publicar en el Diario

Oficial de la Federación, el acuerdo mediante el cual haga del conocimiento

que se han desarrollado los procedimientos operativos necesarios para la

aplicación de dicho precepto, así como también que

se han expedido y publicado las disposiciones de carácter general

relativas a los mismos.

Tercero. Los patrones cubrirán la cuota

pensionaria adicional a que se refiere el artículo 168, fracción

II Bis, de la Ley del Seguro Social, a partir del 1o. de enero de 2011,

conforme a los porcentajes siguientes:

Año

Porcentaje de salario

básico de cotización

2011

1%

2012

1.5%

2013

2%

2014

2.5%

2015

3%

2016

3.5%

2017 en adelante

4%

Cuarto. La aportación establecida en el artículo

29, fracción II, de la Ley del Instituto del Fondo Nacional de la

Vivienda para los Trabajadores, será del cinco por ciento del salario

base de cotización del trabajador hasta el año 2010. Para

los años posteriores, disminuirá gradualmente conforme a

los porcentajes siguientes:

Año

Porcentaje de salario

básico de cotización

2011

4%

2012

3.5%

2013

3%

2014

2.5%

2015

2%

2016

1.5%

2017 en adelante

1%

Las referencias que se realicen en otras leyes a las aportaciones

del cinco por ciento al Fondo Nacional de la Vivienda, se tendrán

por modificadas según el año y conforme el porcentaje establecido

en la tabla anterior.

Quinto. El Instituto del Fondo Nacional de la Vivienda

para los Trabajadores, dentro del plazo de un año contado a partir

de la entrada en vigor del presente decreto, deberá ajustar los

mecanismos de administración, los sistemas informáticos y

los formatos de sus bases de datos; los sistemas de recaudación

y entero de cuotas y aportaciones y los procedimientos de dispersión

e intercambio de información.

Sexto. La incorporación voluntaria al Instituto

del Fondo Nacional de la Vivienda para los Trabajadores a que se refiere

el artículo 59 Bis, entrará en vigor hasta que se expida

el reglamento respectivo.

Séptimo. La periodicidad del pago de las

aportaciones y los descuentos a que se refiere el artículo 35 de

la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores,

continuará siendo de forma bimestral hasta que el instituto haga

la publicación de los formularios electrónicos o impresos

diseñados para el pago mensual.

Octavo. Las erogaciones que se requieran durante

el ejercicio fiscal 2009 para dar cumplimiento a lo previsto en el presente

decreto, se cubrirán con cargo a los ahorros que, entre otros, se

generen en los términos del artículo 16 del decreto de Presupuesto

de Egresos de la Federación para el Ejercicio Fiscal de 2009.

Noveno. Se derogan todas las disposiciones que

se opongan al presente decreto.

Reitero a usted la seguridad de mi consideración

más distinguida.

Ciudad de México, a nueve de febrero de dos mil

nueve.

Sufragio Efectivo. No Reelección.

Felipe de Jesús Calderón Hinojosa (rúbrica)

Presidente de los Estados Unidos Mexicanos

DEL EJECUTIVO FEDERAL, CON PROYECTO

DE DECRETO, POR EL QUE SE REFORMAN DIVERSAS DISPOSICIONES DE LA LEY DEL

SEGURO SOCIAL

México, DF, a 10 de febrero de 2009.

Secretarios de la Cámara de Diputados del Honorable

Congreso de la Unión

Presentes

Por instrucciones del presidente de República y

en ejercicio de la facultad conferida en el artículo 71, fracción

I, de la Constitución Política de los Estados Unidos Mexicanos,

con fundamento en lo establecido en el artículo 27, fracción

I, de la Ley Orgánica de la Administración Pública

Federal, me permito remitir iniciativa de decreto por el que se reforman

diversas disposiciones de la Ley del Seguro Social, documento que el Ejecutivo

federal propone por el digno conducto de ese órgano legislativo.

Atentamente

Cuauhtémoc Cardona Benavides (rúbrica)

Subsecretario de Enlace Legislativo

Diputado César Duarte Jáquez

Presidente de la Mesa Directiva de la Cámara

de Diputados del Honorable Congreso de la Unión

Presente

El Ejecutivo federal a mi cargo, al suscribir el Acuerdo

Nacional en favor de la Economía Familiar y el Empleo, asumió

el compromiso de ampliar la capacidad de retiro de ahorro en caso de desempleo,

a fin de brindar un apoyo adicional para los mexicanos que se vean privados

de su fuente de ingresos. La iniciativa de reformas a la Ley del Seguro

Social tiene como propósito dar cumplimiento a dicho compromiso

y poner en marcha las modificaciones legales necesarias para lograr este

objetivo.

El objeto de la seguridad social es garantizar el derecho

a la salud, la asistencia médica, la protección de los medios

de subsistencia y los servicios sociales necesarios para el bienestar individual

y colectivo, así como el otorgamiento de una pensión que,

en el largo plazo, permitirá dotar al trabajador de un patrimonio

que pueda utilizar para darle sustento y protección en el momento

de su retiro.

En este contexto, las reformas propuestas en la iniciativa

lograrán, por un lado, fortalecer el beneficio en caso de desempleo

y, por el otro, incrementar los recursos de las cuentas individuales de

los trabajadores de menores ingresos. De esta manera, los recursos depositados

por el trabajador, su patrón y el gobierno en su cuenta individual

se podrán usar de forma más eficiente para proveerle protección

suficiente durante periodos de desempleo involuntario y reencausar los

recursos aportados por el gobierno federal a mejorar las pensiones de los

trabajadores de menores ingresos.

Antecedentes

Hoy día, los trabajadores, los patrones y el gobierno

federal realizan importantes contribuciones económicas a las cuentas

individuales de los trabajadores para ayudar a construir un patrimonio

destinado a su pensión. Sin embargo, se debe cuidar que dicho esquema

de contribuciones resulte atractivo para el trabajador, de lo contrario

se desincentiva el empleo y se le orilla hacia la informalidad.

Un peso de contribuciones obligatorias que no se utiliza

de forma eficiente provoca un doble perjuicio: el desperdicio de éste

en detrimento del bienestar del trabajador y la introducción de

un incentivo perverso en el mercado laboral que destruye fuentes de trabajo.

Por esta razón es una imperiosa necesidad que los recursos de la

seguridad social pertenecientes a cada trabajador se utilicen cada vez

de forma más eficiente y efectiva.

Existen diversas situaciones que a través de la

vida del trabajador pueden interrumpir, de manera temporal, la constitución

de su patrimonio, originando adicionalmente la necesidad de disponer de

los recursos mínimos necesarios para su subsistencia.

En este sentido, la experiencia internacional indica que

si simplemente se provee un ingreso al trabajador financiado en su totalidad

con recursos públicos se introducen incentivos contraproducentes

en el mercado laboral que, en el mediano y largo plazos, tienden a incrementar

el nivel de desempleo y perjudicar a la generalidad de los trabajadores.

Existen al menos dos elementos del esquema de seguridad

social vigente que pueden mejorarse en beneficio del trabajador sin incrementar

los costos de manera sustancial, fortaleciendo así los incentivos

para la creación de empleos formales y bien remunerados.

Primero. No existe protección suficiente

para hacer frente a periodos de desempleo. El sistema de ahorro para el

retiro vigente considera la posibilidad de que el trabajador haga retiros

parciales durante estas contingencias; sin embargo, cuando se estableció

el sistema y el ahorro acumulado era aún muy pequeño, se

fijaron parámetros que limitaron los montos que podía retirar

el trabajador para preservar la integridad del sistema. Estos parámetros

provocan que la protección contra el desempleo resulte hoy insuficiente.

Segundo. La cuota social que el gobierno federal

deposita en las cuentas individuales tiene como fin fomentar el empleo

y proteger a los trabajadores de menores ingresos, pero actualmente se

canaliza también a los trabajadores de mayores ingresos. Si se reduce

o se elimina la cuota social para aquellos trabajadores que no la necesitan,

habrá más recursos disponibles para los trabajadores para

quienes fue concebida originalmente.

Por lo anterior, el Ejecutivo federal somete a consideración

de la soberanía diversas reformas a la Ley del Seguro Social que

facilitarán el acceso a los recursos de su cuenta individual a aquellos

trabajadores que se encuentren en situación de desempleo en forma

temporal, así como aumentar el monto del que podrán disponer,

buscando el equilibrio necesario entre este nuevo beneficio y la pensión

que por ley les corresponde.

Propuestas

Incremento de los beneficios por desempleo

Existen tres motivos principales por los cuales un trabajador

puede estar imposibilitado de percibir un ingreso. Los dos más graves

son la vejez y la incapacidad física. El sistema de ahorro para

el retiro y las pensiones de la seguridad social están diseñados

para proveer al trabajador bajo estas circunstancias. El tercer motivo

es el desempleo involuntario. Debido a que el desempleo tiene diversas

causas, la experiencia internacional indica que si simplemente se provee

un ingreso al trabajador financiado en su totalidad con recursos públicos,

se introducen incentivos contraproducentes en el mercado laboral que en

el mediano y largo plazos tienden a incrementar el nivel de desempleo y

perjudicar al conjunto de los trabajadores.

El sistema de ahorro para el retiro ya considera un mecanismo

de ayuda para enfrentar un periodo de desempleo. Sin embargo, la protección

que ofrece es limitada porque los parámetros que se establecieron

originalmente fueron conservadores para evitar cualquier vulnerabilidad

al patrimonio del trabajador en los inicios del sistema.

La propuesta de la iniciativa es permitirle al trabajador

que se encuentra desempleado, i) hacer uso de un monto mayor de los recursos

que se encuentran acumulados en su cuenta individual y ii) ampliar el beneficio

a trabajadores que hoy no tienen derecho a ejercerlo.

1) Aumento de lo recursos utilizables por desempleo

El esquema vigente permite al trabajador que tenga por

lo menos cinco años de haber abierto su cuenta individual, retirar

la cantidad que resulte menor entre i) setenta y cinco días de su

salario base de cotización de las últimas 250 semanas y ii)

el diez por ciento del saldo de su subcuenta de retiro, cesantía

en edad avanzada y vejez.

La propuesta eleva el primer límite a noventa días

de salario base de cotización y el segundo a once punto cinco por

ciento del saldo de la subcuenta de retiro, cesantía en edad avanzada

y vejez, con lo cual los trabajadores que se encuentren en el supuesto

de recibir noventa días de cotización podrán recibir

un ingreso equivalente al cincuenta por ciento de su salario durante un

periodo de hasta seis meses, lo cual es semejante a las prestaciones estándar

por causa de desempleo a nivel internacional.

Así, por ejemplo, en el esquema vigente un trabajador

con más de 9 años de antigüedad y un ingreso de 12 salarios

mínimos puede alcanzar un beneficio por desempleo de 47 mil 310

pesos. Bajo los términos de la iniciativa, su beneficio se incrementaría

un veinte por ciento, alcanzando 56 mil 772 pesos.

Se propone permitir a los trabajadores con al menos tres

años desde la apertura de su cuenta, que tengan por lo menos 12

bimestres de cotización, retirar hasta 30 días de su último

salario con un límite máximo de diez salarios mínimos

mensuales.

Esto significa que 1.8 millones de trabajadores que tienen

entre 3 y 5 años de haber abierto su cuenta individual tendrían

derecho a recibir beneficios en caso de quedar desempleados, que serán

equivalentes a un mes de su último salario cotizado. De esta manera

se incrementaría el número de trabajadores elegibles para

recibir beneficios por desempleo de 29 a 30.8 millones.

Así, por ejemplo, un trabajador que gana tres salarios

mínimos recibiría en total 4 mil 932 pesos para paliar su

pérdida de ingreso durante el periodo que tarde en colocarse de

nuevo.

En adición, los trabajadores que tengan más

de cinco años con su cuenta individual abierta y cumplan el requisito

de 12 bimestres de cotización podrán elegir recibir como

ayuda de desempleo la cantidad que sea mayor entre 30 días de su

último salario o la que corresponda a los demás trabajadores

con su antigüedad.

En el corto plazo, la propuesta permite a los trabajadores

que enfrenten periodos de desempleo mantener su nivel de consumo, dando

un impulso a la demanda. A mediano plazo, la propuesta incrementa los incentivos

a participar en el sector formal creando un beneficio tangible de su cuenta

individual ligado a su salario base de cotización, lo que también

desincentiva la subdeclaración del sueldo de los trabajadores al

hacer que éstos sean los más interesados en que su patrón

pague sus cuotas del seguro social con el sueldo real que perciben, pues

de esto dependerá el monto de su retiro por desempleo. Cabe mencionar

que el efecto que los retiros por desempleo tengan en el monto con el que

un trabajador contará al final de su vida laboral se puede ver compensado

en gran medida por las medidas que a continuación se proponen en

relación a la cuota social que el gobierno federal deposita en las

cuentas individuales de los trabajadores.

Cuota social más progresiva

En la Ley del Seguro Social se establece que el gobierno

federal aportará mensualmente, por concepto de cuota social del

seguro de retiro, cesantía en edad avanzada y vejez, una cantidad

equivalente a 5.5 por ciento del salario mínimo general para el

Distrito Federal del 1 de julio de 1997, fecha en que entró en vigor

dicha ley, por cada día de salario cotizado, la que se depositará

en la cuenta individual de cada trabajador. Actualmente el importe de la

cuota social representa un gasto total anual aproximado de 14.5 mil millones

de pesos.

La cuota social añade un componente progresivo

al sistema ya que tiene un mayor peso en la tasa de reemplazo de los trabajadores

de bajos ingresos y un menor peso en los trabajadores de mayor nivel salarial.

Por tanto, es un instrumento de política social para apoyar a los

más necesitados, al tiempo que da incentivos a todos los trabajadores

a pertenecer al sector formal.

A efecto de focalizar los recursos del gobierno federal

donde hay un mayor beneficio para la sociedad en su conjunto, se propone

redistribuir la cuota social hacia los trabajadores con menores ingresos.

Esta propuesta fortalece simultáneamente los dos objetivos de la

cuota social porque se protege con mayores recursos a los trabajadores

de bajos ingresos y también se concentran el apoyo en aquellos trabajadores

que son más susceptibles de pasar al sector informal.

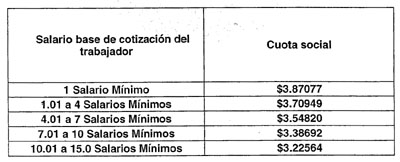

Con la propuesta se incrementaría el monto que

recibe cada trabajador que gana hasta un salario mínimo en veinte

por ciento, se incrementa en quince por ciento la cuota social para los

trabajadores que ganan ,entre uno y cuatro salarios mínimos, diez

por ciento para aquellos que ganan entre cuatro y siete salarios mínimos

y cinco por ciento para los restantes que ganan hasta diez salarios mínimos,

permaneciendo sin cambio la cuota vigente para los trabajadores que ganan

de diez a quince salarios mínimos, con lo cual se beneficiará

con la cuota social al 94.1 por ciento de los trabajadores inscritos en

el seguro social, los cuales constituyen más de 15 millones de trabajadores,

reforzándose así su carácter solidario al otorgarla

y mejorarla, a los trabajadores de menores ingresos.

Cabe mencionar que el incremento de la cuota social mejorará

la tasa de reemplazo de las pensiones de los trabajadores con ingresos

menores a diez salarios mínimos, llegando a representar para los

trabajadores que ganan un salario mínimo, por ejemplo, el 52.1 por

ciento de los recursos destinados a su cuenta individual.

Con esta medida, se orientan los recursos públicos

a quienes más los necesitan, los trabajadores de menos ingresos,

ya que los recursos se redistribuirán hacia estos trabajadores,

como ya se mencionó, incrementándose la cuota social que

se aporta por el gobierno federal a sus cuentas individuales.

Cabe mencionar que esta redistribución de la cuota

social hacia los trabajadores que ganan hasta quince salarios mínimos