México, DF, a 8 de octubre de 2008.

Secretarios de la Cámara de Diputados del Honorable

Congreso de la Unión

Presentes

Por este conducto y en alcance a mis oficios números SEL/300/3662/08, SEL/300/3663/08 y SEL/300/3665/08, me permito remitir para los fines procedentes, el documento signado por el licenciado Felipe de Jesús Calderón Hinojosa, Presidente Constitucional de los Estados Unidos Mexicanos, mediante el cual somete a la consideración del honorable Congreso de la Unión, la revisión de los supuestos del marco macroeconómico, así como las estimaciones de ingresos y gastos previstos en el paquete económico 2009.

Asimismo y en ejercicio de la facultad que le confiere el artículo 71, fracción I de la constitución Política de los Estados Unidos Mexicanos, se acompaña la iniciativa de decreto por el que se adicionan y reformas diversas disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria

A fin de dar cumplimiento a lo dispuesto por el artículo 18 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, anexo copia del escrito mediante el cual la Secretaría de Hacienda y Crédito Público remite el dictamen de impacto presupuestario de la citada iniciativa.

Por otro lado, le comunico que conforme a lo establecido por el párrafo segundo del artículo 69-H de la Ley Federal de Procedimiento Administrativo, se enviará la manifestación de impacto regulatorio hasta dentro de los veinte días hábiles siguientes, por tratarse de una iniciativa que pretende resolver o prevenir una situación de emergencia.

Sin otro particular, reciban un cordial saludo.

Atentamente

Cuauhtémoc Cardona Benavides (rúbrica)

Subsecretario de Enlace Legislativo

Ciudadano César Duarte Jáquez

Presidente de la Mesa Directiva de la Cámara

de Diputados del Honorable Congreso de la Unión

Presente

En cumplimiento a lo establecido en el artículo 74, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos, el pasado 8 de septiembre el Ejecutivo federal hizo llegar a esa Cámara de Diputados la iniciativa de Ley de Ingresos de la Federación y el proyecto de Presupuesto de Egresos de la Federación, ambos para el Ejercicio Fiscal de 2009.

Asimismo, con sujeción a lo dispuesto en el artículo 42 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (en adelante Ley de Presupuesto), estos proyectos se acompañaron con los Criterios Generales de Política Económica 2009 que comprenden los escenarios sobre las principales variables económicas para el siguiente año, entre otras, crecimiento, inflación, tasa de interés y precio del petróleo.

En los Criterios Generales de Política Económica se reconocía la existencia de riesgos que podrían afectar a las variables económicas que conforman el marco macroeconómico para 2009 y que sustentaban las estimaciones de ingresos contenidas en la Iniciativa de Ley de Ingresos de la Federación, así como de gasto previstas en el Proyecto de Presupuesto de Egresos de la Federación para el mismo año.

Durante las últimas semanas, varios de esos riesgos se han materializado de forma conjunta.

En efecto, es del conocimiento público la manera en que se han venido profundizando los problemas en los mercados financieros en países industriales, particularmente en Estados Unidos de América y en Europa. Los gobiernos de los Estados Unidos y países como Alemania, Bélgica, Francia, Holanda y el Reino Unido se han visto en la necesidad de realizar intervenciones para resolver problemas asociados al debilitamiento de diversos intermediarios financieros, a raíz de la crisis hipotecaria y financiera que ha afectado a varios países, principalmente a los Estados Unidos.

Si bien la aprobación por parte del Congreso de los Estados Unidos de un paquete de emergencia económica contribuirá a una eventual estabilización de la situación de los intermediarios y mercados financieros, puede anticiparse un periodo prolongado con una mayor restricción crediticia, dada el tiempo que tomará a los intermediarios reconstituir su base de capital.

Esta situación está afectando el nivel de ingresos y la riqueza de los hogares estadounidenses, por lo que las perspectivas del consumo de ese país se han deteriorado. Asimismo, se prevé que la inversión privada perderá dinamismo dadas las nuevas expectativas de un menor crecimiento en el gasto de los hogares y las mayores restricciones crediticias que prevalecerán en el futuro inmediato.

Los elementos anteriores contribuirán a una desaceleración mayor a la esperada, de la actividad económica en países industriales. En particular continúa la contracción del sector de la construcción de los Estados Unidos y es previsible un limitado crecimiento del sector de manufacturas a nivel internacional, dada una menor demanda por bienes durables.

Ante el nuevo panorama, se considera que el crecimiento del producto interno bruto (PIB) y de la producción industrial de Estados Unidos en 2008 y 2009 serán menores que lo esperado en el momento en que se elaboraron los Criterios Generales de Política Económica 2009.

Cabe hacer notar que existe un grado significativo de incertidumbre sobre el dinamismo de la economía estadounidense, pues a pesar de la aprobación del paquete de emergencia económica en ese país, aún falta que se definan importantes detalles. Por tanto, es difícil anticipar cómo responderá la disponibilidad de financiamiento y la confianza en respuesta. No obstante lo anterior, en la actualización del pronóstico de crecimiento de México para 2009 que aquí se presenta, se considera un crecimiento cercano a cero en los Estados Unidos durante el próximo año, comparado con una expansión de 1.5 por ciento empleada en la elaboración de los Criterios Generales para 2009.

Simultáneamente, la incertidumbre reciente en los mercados financieros internacionales ha llevado a elevadas fluctuaciones en el valor de diferentes activos financieros, incluyendo tipos de cambio, y el deterioro en las perspectivas de crecimiento mundial han llevado a una disminución en los precios de las materias primas a nivel internacional con respecto a los valores máximos que se registraron a mediados de julio pasado.

Es evidente que esta situación está afectando al conjunto de la economía mundial y que un número importante de países está realizando ajustes en sus previsiones económicas, financieras y presupuestarias. México no está exento del compromiso de actuar con prudencia para hacer frente de manera oportuna a este nuevo entorno económico.

Por lo anterior, el Ejecutivo federal considera necesario modificar algunos de los supuestos del marco macroeconómico de México para el próximo año. Estas modificaciones se someten a consideración de esta soberanía para que, durante el proceso de discusión y aprobación, se realicen los ajustes correspondientes tanto a la Ley de Ingresos, como al Presupuesto de Egresos de la Federación.

I. Crecimiento de la economía

En primer lugar, es necesario modificar las estimaciones de crecimiento de la economía nacional para 2008 y 2009 que estaban contenidas en los Criterios Generales en 2.4 por ciento y 3.0 por ciento, respectivamente, para pasar a 2.0 por ciento en 2008 y 1.8 por ciento en 2009. La revisión a la baja en las expectativas de crecimiento incorpora el efecto del menor crecimiento de la economía mundial, de las remesas, de las exportaciones, la menor disponibilidad internacional de financiamiento, de la inversión extranjera directa y del turismo. Las proyecciones para ambos años son consistentes con los pronósticos de los principales analistas que han incorporado los eventos internacionales recientes en sus estimaciones sobre el desempeño de la economía mexicana.

II. Precio del petróleo

Por otra parte, la desaceleración económica observada y las perspectivas de un bajo crecimiento de la economía mundial durante 2009, han contribuido a una disminución significativa en los precios de las materias primas con respecto a los máximos observados en julio de 2008.

En el caso particular de la cotización internacional de la mezcla mexicana de petróleo de exportación, ésta disminuyó de 132.7 dólares por barril (dpb) el 14 de julio, a 78.0 dpb el 4 de octubre, es decir, una disminución de 54.7 dpb o 41.2 por ciento. Se han observado movimientos similares y congruentes en las cotizaciones futuras del precio de los hidrocarburos.

Por lo tanto, se propone actualizar el periodo empleado para el cálculo del precio de referencia de la mezcla mexicana, con base en la fórmula establecida en la Ley de Presupuesto, utilizando la información disponible al 4 de octubre, lo que resultaría en un precio de referencia de 75.0 dpb para el ejercicio fiscal de 2009.

III. Tipo de cambio

Igualmente, se considera oportuno revisar al alza las estimaciones del tipo de cambio promedio para 2008 y 2009, de forma que éstas se ubiquen en 10.6 y 11.2 pesos por dólar, respectivamente, comparadas con paridades promedio de 10.4 y 10.6 pesos por dólar que se habían calculado en los Criterios Generales para los mismos años. Esta revisión se debe a la depreciación reciente del peso.

IV. Impacto de las modificaciones

Los ajustes al marco macroeconómico arriba descritos, llevarían a las siguientes modificaciones en las estimaciones de ingresos del sector público:

Los ingresos petroleros para 2009 se reducen a 1 mil 16.4 mil millones de pesos; una disminución de 3.5 mil millones de pesos.

Los ingresos tributarios no petroleros para 2009 se estiman en 1 mil 261.3 mil millones de pesos; una revisión a la baja de 18.1 mil millones de pesos.

El resto de los ingresos para 2009, incluyendo los no tributarios y los de las entidades de control presupuestario directo distintas de Petróleos Mexicanos, se revisan a 515.3 mil millones de pesos, menores en 6.0 mil millones de pesos.

El gasto no programable aumentaría en 0.1 mil millones de pesos como resultado de un ajuste a la baja en 3.7 mil millones de pesos en las participaciones de las entidades federativas, y un incremento por 3.8 mil millones de pesos en el costo financiero.

Lo anterior llevaría a un ajuste en el nivel de gasto programable de 27.6 mil millones de pesos, a un nivel de 2 mil 64.0 mil millones de pesos. Cabe notar que al interior del gasto programable hay erogaciones vinculadas directamente a ingresos petroleros con fin específico y al nivel de recaudación, las cuales se reducen en 2.4 mil millones de pesos. El gasto programable no vinculado directamente con los ingresos se ajustaría a la baja en 25.1 mil millones de pesos.

Ahora bien, ante este nuevo entorno macroeconómico adverso, no podemos ni debemos permanecer estáticos y a la espera de que la situación económica de nuestros principales socios comerciales empiece a mejorar.

De manera corresponsable, el Ejecutivo y el Legislativo deben emplear todos los medios a su alcance para dotar a nuestra economía de los instrumentos que le permitan mantener el vigor, fundamentalmente a través de un impulso en la inversión pública para mitigar una parte de los impactos financieros externos y sus consecuentes ajustes al paquete económico. Es en este contexto que se inscribe la iniciativa detallada en el apartado siguiente.

V. Iniciativa de reformas a la Ley de Presupuesto

Ante la necesidad de ampliar la infraestructura energética estratégica en un contexto de astringencia presupuestaria, en diciembre de 1995 el honorable Congreso de la Unión aprobó reformas y adiciones a los artículos 30 de la Ley de Presupuesto, Contabilidad y Gasto Público federal y 18 de la Ley General de Deuda Pública para implantar el esquema de inversión financiada bajo los proyectos de inversión productiva con impacto diferido en el registro del gasto (Pidiregas).

En los proyectos Pidiregas, las erogaciones de recursos federales necesarias para cumplir las obligaciones de pago que al efecto adquiera el sector público federal se realizan después de recibidas a entera satisfacción las obras ejecutadas por las empresas particulares y se financian con el flujo de recursos que las obras generen.

El esquema ha permitido a las entidades paraestatales del sector energético realizar las inversiones necesarias para la provisión de bienes y servicios a la población que tienen encomendada. Así, gracias al empleo de este esquema, la inversión impulsada del sector, presupestaria más la financiada a través del esquema Pidiregas, se duplicó entre 1996 y 2007 al pasar de 91 a 210 mil millones de pesos en 2008.

No obstante que a través de los informes sobre la situación económica, las finanzas públicas y la deuda pública, de ejecución del Plan Nacional de Desarrollo, de labores y de gobierno, así como de la Cuenta de la Hacienda Pública Federal, de manera periódica y detallada se informa de los proyectos realizados bajo el esquema presupuestario y de los ejecutados a través de la referida modalidad, se han manifestado algunas dudas sobre la pertinencia del esquema para Petróleos Mexicanos (Pemex).

Por otro lado, de aprobarse la propuesta de la nueva Ley Orgánica de Petróleos Mexicanos que se encuentra actualmente en discusión en el Congreso de la Unión, la paraestatal contaría con mayor autonomía de gestión, se ampliaría la transparencia en su administración, se aprovecharían mejor los recursos tecnológicos disponibles y se multiplicaría su capacidad de gestión, lo que le permitirá consolidarse como una institución con posibilidades reales de competir con empresas similares en el entorno global.

Las consideraciones anteriores nos llevan a concluir que el esquema Pidiregas ya no es necesario en el caso de Pemex y es conveniente que deje de emplearlo para lograr una mayor eficiencia en la gestión de la principal empresa de los mexicanos.

Es por lo anterior que, además de las modificaciones a los criterios generales y, consecuentemente a la Ley de Ingresos y al Presupuesto de Egresos para 2009, se acompaña al presente una iniciativa de reforma a la Ley de Presupuesto que propone modificaciones sustanciales al régimen de inversión de Pemex y a la regla de balance presupuestario.

En este sentido y a raíz del consenso detrás de la necesidad de fortalecer el gobierno corporativo de Pemex, se considera oportuno dar mayor flexibilidad al organismo para llevar a cabo proyectos de inversión. Como resultado de lo anterior, se propone que Pemex ya no emplee el esquema Pidiregas y que toda su inversión sea presupuestaria. Simultáneamente, se excluiría a la inversión de Pemex de la meta de balance presupuestario establecida en la Ley de Presupuesto.

Con objeto de que ello no genere contingencias fiscales ni una evolución desordenada de la deuda pública, los proyectos de inversión de Pemex tendrán que ser rentables y el nivel total de inversión seguirá sujeto a la aprobación de honorable Congreso de la Unión. La iniciativa de reformas a la Ley de Presupuesto también contempla que Pemex pueda emplear los recursos que tendrá en el Fondo de Estabilización para la Inversión en Infraestructura de Petróleos Mexicanos (Feiipemex) al cierre de 2008 para iniciar la construcción de una refinería en territorio nacional y otros proyectos de infraestructura.

Resulta de suma importancia hacer notar que la exclusión de la inversión de Pemex de la meta de balance presupuestario implicaría que se liberaría un espacio presupuestario equivalente al nivel de inversión de la entidad por 78.3 mil millones de pesos, propuesto en el proyecto de Presupuesto de Egresos para 2009. Ello implica la generación de un nivel de gasto adicional como resultado de la reforma de 90.3 mil millones de pesos, equivalente a 0.7 por ciento del PIB. En los apartados subsecuentes del presente documento se hará una propuesta para la asignación de tales recursos adicionales.

De esta forma, la eliminación del esquema de Pidiregas para Pemex constituiría un componente adicional de la estrategia fiscal contracíclica para enfrentar el contexto económico de 2009, permitiendo una expansión significativa de los recursos públicos que se destinen a inversión.

Además de significar la solución a un problema estructural, también considero que la iniciativa que hoy pongo a su consideración contribuirá a enfrentar con éxito un escenario adverso. Para encara esta situación se requiere de imaginación, firmeza y compromiso, así como de todos los instrumentos de que dispone el Estado. Ello redundará en el apoyo al crecimiento económico, a la atención de los aspectos sociales y a la creación de más y mejores empleos, así como a impulsar decididamente todas las medidas dirigidas al abatimiento de la pobreza.

En suma, la propuesta de eliminación del esquema Pidiregas para Pemex tiene tres elementos principales:

En primer lugar, para dotar de mayor flexibilidad a las inversiones de la paraestatal, se propone que el gasto de inversión de Pemex no se contabilice para la meta de balance presupuestario del sector público. Con lo anterior se evita que el gasto en el rubro de inversión compita con el resto de los usos de los recursos públicos.

Adicionalmente a la eliminación del esquema Pidiregas, se propone que toda la inversión que en adelante realice Pemex sea presupuestaria, independientemente de que la fuente de recursos puedan ser operaciones constitutivas de deuda pública contratadas por la entidad. El monto total del rubro para Pemex seguirá sujeto a un techo que será propuesto por el gobierno federal y aprobado por el honorable Congreso de la Unión. Dicho límite buscará una evolución ordenada de la deuda pública, con base en el programa macroeconómico para el año.

Finalmente, se reconocerían los pasivos Pidiregas de Pemex como deuda pública directa de la paraestatal, lo cual, en términos vigentes del artículo 17 de la Ley de Presupuesto, impactaría el déficit tradicional por un reconocimiento contable; sin embargo, la paraestatal usará sus disponibilidades para reducir su deuda bruta. La situación deficitaria hasta el momento no es desconocida, ya que si bien en las cuentas actuales en el sector público tiene un presupuesto balanceado, éste se encontraría en déficit al considerar los proyectos Pidiregas. Dado que los pasivos Pidiregas ya se encuentran incorporados en el saldo histórico de los requerimientos financieros del sector público, no se afectaría el nivel de éstos.

Esto es posible en razón de que el consenso que existe en torno a la modernización del gobierno corporativo del organismo y las medidas de transparencia, incluidas la eliminación misma del esquema Pidiregas, conducirán a que las inversiones en el sector petrolero serán rentables. Ello también implica que el superávit de Pemex sin considerar el gasto de inversión tendría que seguir siendo igual al déficit del resto del sector público.

Por otra parte, los actuales niveles de precios de los hidrocarburos son cercanos al doble de los prevalecientes cuando se determinaron los límites vigentes de acumulación de reservas para los fondos de estabilización establecidos en la Ley de Presupuesto. Debido a este hecho, la iniciativa propone modificar los límites de las reservas de los fondos de estabilización.

Al efecto, se reformaría el artículo 19 de la Ley de Presupuesto para duplicar el monto máximo de la reserva del Fondo de Estabilización de los Ingresos Petroleros, del Fondo de Estabilización de los Ingresos de las Entidades Federativas (FEIEF) y del Feiipemex. Adicionalmente, se plantea incluir un artículo transitorio para que de 2009 a 2011, antes de distribuir a los fondos de estabilización y a inversión en los estados, se destine un 20 por ciento de los excedentes de la "bolsa general" a proyectos de inversión del Presupuesto de Egresos de la Federación del ejercicio fiscal que corresponda.

Por otra parte, se plantea incorporar en el artículo 32 de la mencionada ley que Pemex no podrá realizar proyectos bajo el esquema Pidiregas.

La iniciativa prevé, además, incluir un artículo transitorio para que Pemex pueda disponer para inversión de los recursos acumulados al cierre de 2008 en el Feiipemex. Los recursos que se liberen deberán ser empleados en inversión en infraestructura de Pemex.

Cabe señalar que los ingresos y el gasto realizado por Pemex seguirán formando parte de la Ley de Ingresos y del Presupuesto de Egresos de la Federación, por lo que seguirán proceso similares a los que siguen otros ingresos y gastos de dependencias y entidades del sector público. Pemex deberá cumplir con los lineamientos generales en estas materias, aplicables a toda la administración pública federal.

En la misma disposición se precisa que para el seguimiento de la deuda pública, Pemex entregará reportes semestrales sobre los proyectos de inversión financiados con deuda. El Plan Estratégico Integral de Negocios de Pemex deberá señalar las principales características de todos los proyectos de inversión susceptibles de ser realizados durante el horizonte de dicho plan, información que se pondrá a disposición del público vía medios electrónicos.

Independientemente de lo anterior, el Ejecutivo federal estima que, para enfrentar con oportunidad la coyuntura que ahora se presenta, es necesario realizar algunos ajustes legislativos muy puntuales que nos permitan agilizar la generación de la infraestructura necesaria que, a su vez acelere el crecimiento de la economía nacional en beneficio de nuestra sociedad.

Como ya se señaló, bajo las condiciones financieras prevalecientes en el entorno internacional, los recursos y el crédito se restringirán; es por ello que resulta importante hacer los ajustes necesarios a nuestro marco legal a efecto de convertir México en puerto más atractivo para la inversión.

De esta manera, es fundamental que los proyectos de infraestructura se materialicen y ejecuten de manera expedita, para lo cual es indispensable que la administración pública federal cuente con las herramientas jurídicas necesarias para acelerar el ejercicio del gasto público y permitir, a la vez, la rápida y correcta estructuración, aprobación y construcción de los proyectos más importantes de infraestructura.

Por lo anterior, se propone adicionar el artículo 48 de la Ley de Presupuesto, que forma parte del Titulo Tercero de la ley que regula el ejercicio del gasto público, con el fin de incluir las medidas que a continuación se describen:

En los últimos años se ha observado un incremento significativo en la presentación de inconformidades por parte de los participantes en los procesos de contratación. Si bien ello responde a un derecho legítimo de los inconformes, el Estado debe garantizar que los recursos interpuestos no se traduzcan en una afectación considerable al interés común, en virtud de los retrasos y costos que conllevan.

Por tanto, se propone a esa soberanía prever que en los casos en que los participantes en procesos de contratación derivados de las Leyes de Adquisiciones, Arrendamiento y Servicios del Sector Público, y de Obras Públicas y Servicios Relacionados con las Mismas y asociados a proyectos de infraestructura que no resulten ganadores se inconformen contra el fallo, la suspensión sólo se otorgará a petición de parte.

De esta manera, las personas que presenten las inconformidades y que además soliciten la suspensión, deberán garantizar el pago al Estado o, en su caso, al participante que haya resultado ganador en el proceso, de los daños y perjuicios que llegaren a sufrir por el retraso en la ejecución del contrato, conforme a las disposiciones aplicables.

En otro rubro, se propone establecer que las personas que hayan elaborado estudios que contengan especificaciones técnicas de proyectos que vayan a contratarse por las dependencias y entidades, puedan participar en los procesos de contratación respectivos. Lo anterior con el fin, por una parte, de estimular una mayor participación en las etapas de planeación de los proyectos y, por la otra, impedir que empresas mexicanas que cuentan con la suficiente capacidad de respuesta, se inhiban de licitar estudios o proyectos con el objeto de no verse privadas del derecho de participar en los concursos para la ejecución de aquéllos.

Por otro lado, el Ejecutivo federal a mi cargo observa que para generar mejores y mayores proyectos de infraestructura es necesario incentivar una participación más activa del sector privado. Cabe recordar que el artículo 25 constitucional señala que dicho sector concurre, junto con el sector público, al desarrollo económico nacional.

Por tanto, se estima necesario adicionar la posibilidad de que las dependencias y entidades federales puedan recibir del sector privado propuestas para la realización de estudios con el fin de que el gobierno federal desarrolle proyectos de infraestructura adicionales a los contemplados en sus programas y que dichos estudios se materialicen en proyectos gubernamentales de infraestructura y se liciten conforme a las disposiciones aplicables.

Finalmente, una medida adicional se refiere a las concesiones de caminos y puentes otorgadas a entes gubernamentales. Se estima que éstos, al formar parte del Estado que es el responsable directo de la administración, explotación y aprovechamiento de los bienes públicos, deben contar con la flexibilidad suficiente para ceder los derechos que deriven de una concesión que les fue otorgada, siempre con autorización de la Secretaría de Comunicaciones y Transportes y a través del procedimiento de concurso público.

VI. Ajustes en el dictamen a la iniciativa de Ley de Ingresos de la Federación y proyecto de Presupuesto de Egresos, ambos para el Ejercicio Fiscal de 2009, derivados de la iniciativa de reformas a la Ley de Presupuesto

De aceptarse por esa soberanía las reformas relativas a la eliminación del uso del régimen Pidiregas por Pemex, se requerirían las modificaciones que a continuación se describen en los dictámenes tanto a la iniciativa de Ley de Ingresos de la Federación como al proyecto de Presupuesto de Egresos, ambos para el Ejercicio Fiscal de 2009, presentados por el Ejecutivo federal el pasado 8 de septiembre.

a) Modificaciones a la iniciativa de Ley de Ingresos de 2009

Al considerar las modificaciones propuestas, el déficit del sector público alcanzaría un valor de 1.8 por ciento del PIB, debido principalmente a la incorporación de toda la inversión que Pemex realizaba anteriormente mediante el esquema Pidiregas como presupuestaria, la cual requería financiamiento adicional. Por su parte, los requerimientos financieros del sector público se ubicarían en 2.8 por ciento del PIB como resultado de la revisión a la baja del PIB para 2008 y 2009 y la exclusión de la inversión de Pemex de la meta de balance. Hacia delante, el techo de los requerimientos financieros del sector público seguirá estableciéndose de forma que se garantice una evolución ordenada de la deuda pública.

Como consecuencia de lo anterior, en primer término se tendría que modificar el artículo 1 para incorporar las nuevas estimaciones de ingreso y de la recaudación federal participable, así como para prever el efecto contable del reconocimiento de los pasivos Pidiregas de Pemex como deuda pública.

En particular, la conversión de los proyectos de infraestructura autorizados bajo el esquema de deuda pública Pidiregas en inversión presupuestaria de Pemex, resultaría en la necesidad de ajustar el artículo 1 mencionado para que el monto previsto para los ingresos derivados de financiamientos para concepto de endeudamiento neto interno del gobierno federal, sea de 344 mil 642.5 millones de pesos y el correspondiente al endeudamiento neto externo sea de 56 mil millones de pesos.

De la misma manera, en congruencia con la eliminación del esquema Pidiregas para Pemex, la modificación a la regla fiscal y el mayor gasto programable propuesto, se somete a consideración de esa soberanía ajustar en el artículo 2 la autorización para un endeudamiento neto interno de hasta 380 mil millones de pesos y un endeudamiento neto externo de hasta 5 mil millones de dólares de los Estados Unidos de América, el cual incluye el monto de endeudamiento neto externo que se ejercería con organismos financieros internacionales.

Asimismo, se requeriría ajustar los artículos 4 y 5 para eliminar las previsiones de proyectos Pidiregas de Pemex para ese año. Estos proyectos se deberán incorporar al presupuesto.

De igual manera, se recomienda prever que la parte correspondiente a la inversión que se encuentre pendiente de ejecutar de los proyectos de infraestructura productiva de largo plazo autorizados a Pemex que, al cierre del ejercicio fiscal de 2008, se encuentren en etapa de construcción, en lo sucesivo se seguiría realizando como inversión presupuestaria, para lo cual se deberá incorporar al presupuesto de inversión de Pemex, y se entenderá autorizada en esos términos.

Tratándose de los proyectos de infraestructura productiva de largo plazo autorizados a Pemex que, al cierre del ejercicio fiscal de 2008, aún no se encuentren en proceso de construcción, así como la parte correspondiente a la inversión no ejecutada de los proyectos que se encuentren en etapa de construcción, la inversión correspondiente se seguirá realizando como inversión presupuestaria para todos los ejercicios fiscales que se requiera, hasta en tanto dichos proyectos entren en su etapa de operación, y se entenderá autorizada en esos términos.

b) Modificaciones al proyecto de Presupuesto de Egresos de 2009

Como ya se dijo, derivado de la conversión de la deuda Pidiregas en deuda presupuestaria, se liberarían disponibilidades presupuestarias susceptibles de asignarse a rubros prioritarios durante el próximo año hasta por 90.3 mil millones de pesos.

El espacio presupuestario mencionado permitirá compensar la disminución en el gasto programable que no está vinculado a ingresos petroleros con fin específico ni con el nivel de recaudación por 25.1 mil millones de pesos. Al mismo tiempo, abrirá la posibilidad de establecer un programa adicional de gasto en infraestructura por 65.1 mil millones de pesos que ayudará a mitigar el efecto del peor entorno internacional sobre la actividad económica y la generación de empleos en nuestro país. El programa adicional de gasto estará compuesto por los recursos destinados al inicio de los trabajos de construcción de una refinería y de otros proyectos de infraestructura de Pemex por 12 mil millones de pesos y por 53.1 mil millones de pesos en gasto presupuestario adicional.

El programa adicional de gasto que se propone debe orientarse a sectores donde exista una capacidad de ejecución elevada, las inversiones correspondan a prioridades nacionales, y que signifiquen una mayor contribución a la actividad económica y a la generación de empleo. Deben además privilegiarse asignaciones de recursos que no sean regularizables, de forma que el programa de gasto no genere presiones permanentes de gasto. Asimismo, se propone que en el proyecto de Presupuesto de Egresos se prevea un fondo para apoyar la elaboración de proyectos ejecutivos de infraestructura hasta por 300 millones de pesos, para apoyar y agilizar la generación de infraestructura en el país.

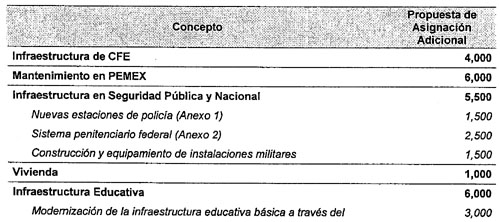

Todas las medidas que se proponen en este decreto se traducirían en montos presupuestarios disponibles que en adición al monto propuesto para inversión de Pemex respetuosamente se sugiere asignar de la manera siguiente:

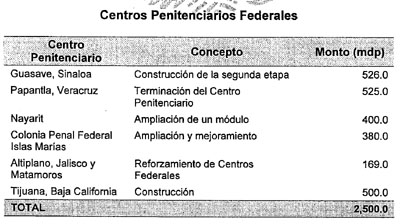

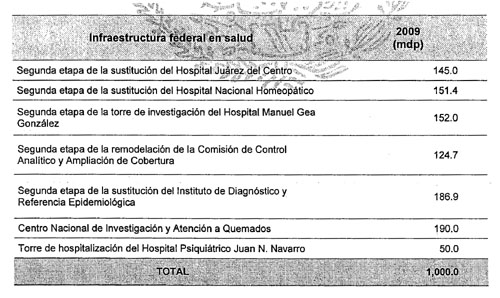

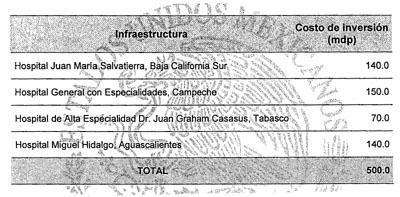

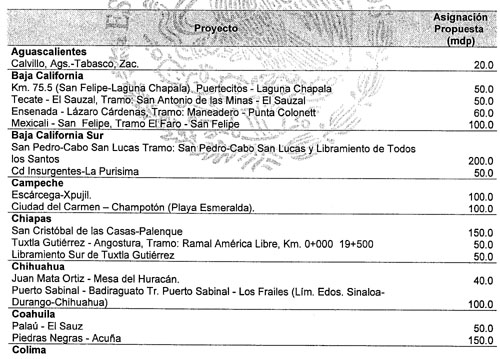

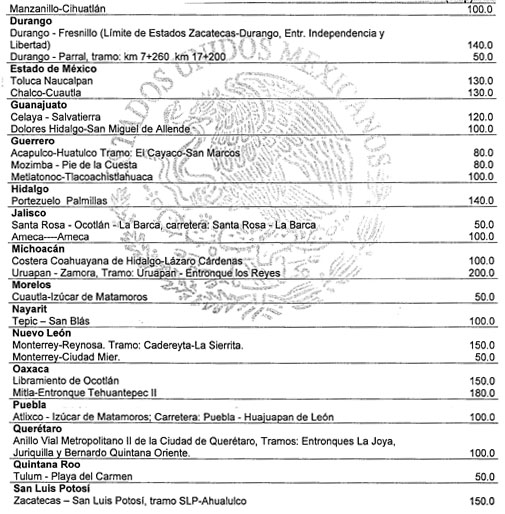

Propuesta de ampliaciones al proyecto de Presupuesto de Egresos de la Federación de 2009

Millones de pesos (mdp)

Anexo 1: Nuevas estaciones de policía

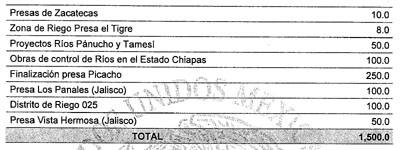

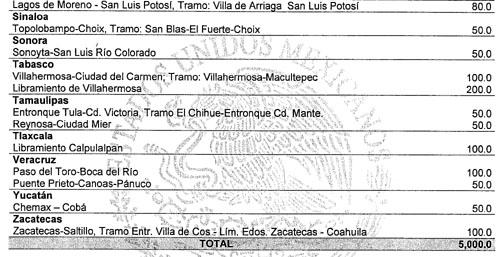

Anexo 8: Infraestructura carretera

Finalmente, con el ánimo de agilizar y hacer oportunos los proyectos de infraestructura, se sugiere a esa soberanía adecuar el artículo 4 del proyecto de Presupuesto de Egresos de la Federación, a efecto de señalar que en el caso de contratación de los servicios para la elaboración de estudios asociados a los citados proyectos y que se establecen en el Programa Nacional de Infraestructura, los montos máximo de adjudicación directa sean equivalentes al 5 por ciento de la inversión de cada proyecto, siempre que dicho monto no exceda de 40 millones de pesos.

Por lo antes expuesto, por su digno conducto y con fundamento

en el artículo 71, fracción I, de la Constitución

Política de los Estados Unidos Mexicanos, se presenta a consideración

del honorable Congreso de la Unión el siguiente proyecto de

Decreto por el que se adicionan y reforman diversas disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria

Artículo Único. Se adicionan los artículos 17 con un sexto y séptimo párrafos y 48 con un segundo y tercer párrafos y se reforman los artículos 19, fracción IV, segundo párrafo y 32, sexto párrafo, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, para quedar como sigue:

Artículo 17.

El gasto en inversión de Petróleos Mexicanos y sus organismos subsidiarios no se contabilizará para efectos del equilibrio presupuestario previsto en este artículo. Lo anterior, sin perjuicio de que los requerimientos financieros del sector público deberán contribuir a mantener la salud financiera de la administración pública federal y a una evolución ordenada del saldo histórico de los requerimientos financieros del sector público.

El Reglamento determinará la forma en que se llevará a cabo la autorización, registro en cartera y seguimiento de los proyectos en que se ejerza el gasto de inversión a que se refiere el párrafo anterior. Dichos proyectos deberán incrementar el valor patrimonial total de Petróleos Mexicanos y sus organismos subsidiarios. Asimismo, los proyectos de inversión de Petróleos Mexicanos y sus organismos subsidiarios cuya ejecución comprenda más de un ejercicio fiscal serán incluidos, según corresponda, en los capítulos específicos del proyecto de Presupuesto de Egreso relativos a los compromisos plurianuales y a las erogaciones plurianuales para proyectos de inversión, a que se refieren, respectivamente, los incisos g) y ñ) de la fracción II del artículo 41 de esta ley, y su evolución se incluirá en los informes trimestrales.

Artículo 19.

IV.

Los ingresos excedentes se destinarán a los fondos a que se refiere esta fracción hasta alcanzar una reserva adecuada para afrontar una caída de la recaudación federal participable o de los ingresos petroleros del gobierno federal y de Petróleos Mexicanos. El monto de dichas reservas, en pesos, será igual al producto de la plataforma de producción de hidrocarburos líquidos estimada para el año, expresada en barriles, por un factor de 3.75 para el caso de los incisos a) y b), y de 7.50 en el caso del inciso c) en todos los casos por el tipo de cambio del dólar estadounidense con respecto al peso esperado para el ejercicio. En el caso de los ingresos excedentes para el fondo a que se refiere el inciso b) de esta fracción, estos recursos se transferirán anualmente a Petróleos Mexicanos para que éste constituya la reserva.

Artículo 32.

En coordinación con la secretaría, las entidades que lleven a cabo proyectos de infraestructura productiva de largo plazo deberán establecer mecanismos para atenuar el efecto sobre las finanzas públicas derivado de los incrementos previstos en los pagos de amortizaciones e intereses en ejercicios fiscales subsecuentes, correspondientes a financiamientos derivados de dichos proyectos. Petróleos Mexicanos no podrá realizar los proyectos de infraestructura productiva de largo plazo a que se refieren este artículo y el 18, tercer párrafo, de la Ley General de Deuda Pública.

Artículo 48.

En el ejercicio del gasto de inversión, las dependencias y entidades observarán lo siguiente:

a) Trabajos de preparación de especificaciones, presupuestos o al elaboración de cualquier documento vinculado con el procedimiento en que se encuentren interesadas en participar, y

b) Trabajos de preparación de especificaciones de construcción, presupuesto de los trabajos y selección o aprobación de materiales, equipos y procesos;

II. Tratándose de los sectores de comunicaciones, transportes, hidráulico, medio ambiente y turístico, las personas físicas y morales especializadas en las materias respectivas podrán presentar a consideración de las dependencias y entidades competentes propuestas de estudios para la realización de obras asociadas a proyectos de infraestructura, las cuales deberán reunir los éxitos que mediante disposiciones de carácter general expidan las propias dependencias para cada uno de los sectores mencionados.

Una vez recibidas las propuestas, las dependencias y entidades realizarán un análisis con el objeto de determinar su viabilidad conforme las disposiciones referidas en el párrafo anterior y su congruencia con el Plan Nacional de Desarrollo y los programas correspondientes y notificarán al promovente su autorización, negativa o, en su caso, observaciones, dentro de un plazo que no excederá de un año. No procederá recurso alguno en contra de esta resolución.

En caso de que una propuesta sea autorizada de lo general, la dependencia, o tratándose de las entidades, la dependencia coordinadora del sector respectivo, evaluará las condiciones y tiempos de ejecución del proyecto dentro de un plazo no mayor de seis meses.

Las dependencias y entidades a que se refiere el presente artículo podrán adjudicar directamente promovente el o los servicios que tengan por objeto concluir los estudios necesarios para proceder a la licitación de la obra de que se trate. El pago de dichos estudios al promovente de la propuesta en ningún caso será superior al 5 por ciento del monto total del proyecto ejecutivo de que se trate, o bien a la cantidad de 40 millones de pesos, lo que resulte menor, y sólo se realizará en caso de que se adjudique él contrato de obra correspondiente.

La persona física o moral que haya realizado los estudios y demás actividades relacionadas con el proyecto ejecutivo podrá participar en el procedimiento de contratación para la ejecución de la obra, en las mismas condiciones que los demás participantes.

Si como resultado del procedimiento de contratación de la obra, la persona física o moral que haya realizado los estudios y demás actividades relacionadas con el proyecto ejecutivo de que se trate resulta ganadora del mismo, dicha persona absorberá el costo de los estudios correspondientes.

Si como resultado del procedimiento de contratación de la obra, quien realizó los estudios y demás actividades relacionadas con el proyecto ejecutivo de la misma no resulta ganador, una vez adjudicado el fallo para la ejecución de la obra, el participante ganador deberá cubrir al promovente el costo de los estudios que hubiese autorizado la dependencia o entidad.

Lo dispuesto en los dos párrafos anteriores deberá preverse en las bases de licitación correspondientes, y

III. En los casos en que de acuerdo a las leyes respectivas los participantes en procesos de contratación de proyectos de infraestructura interpongan un recurso de inconformidad en contra del fallo, la suspensión se otorgará únicamente a petición de parte y el inconforme deberá otorgar garantía conforme a las disposiciones aplicables.

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. Durante los ejercicios fiscales de 2009, 2010, y 2011, los ingresos excedentes a que se refiere el último párrafo de la fracción I del artículo 19 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, una vez realizadas, en su caso, las compensaciones entre rubros de ingresos a que se refiere la fracción IV, párrafo primero, del precepto anteriormente citado y el artículo 21, fracción I, de dicha ley, se destinarán en un 20 por ciento a los programas y proyectos de inversión en infraestructura que establezca el Presupuesto de Egresos de la Federación del ejercicio que corresponda. El resto de los referidos ingresos excedentes se destinará a los fines y en los porcentajes establecidos en las fracciones IV y V del artículo 19 de la ley citada.

Tercero. Petróleos Mexicanos podrá emplear los recursos acumulados al cierre del ejercicio fiscal 2008 en el Fondo de Estabilización para la Inversión en Infraestructura de Petróleos Mexicanos con el propósito de financiar la inversión en infraestructura de la entidad.

Cuarto. Petróleos Mexicanos deberá contar con un comité en materia de estrategia e inversiones el cual deberá ser presidido por un consejero profesional y tendrá, entre otras funciones, el análisis del plan estratégico y el portafolio de inversiones de dicha entidad y sus organismos subsidiarios. Asimismo, el referido comité llevará el seguimiento de las inversiones y su evaluación, una vez que hayan sido realizadas.

Para la realización de sus funciones, el comité a que se refiere el párrafo anterior se apoyará en un área especializada en evaluación de proyectos de inversión del propio organismo. Dicho comité, con la opinión favorable del responsable de llevar el registro de la cartera de inversión en términos del artículo 34 de esta ley, emitirá los lineamientos a que deberán sujetarse las metodologías que se empleen para la evaluación de los proyectos de inversión. Dichos lineamientos deberán prever, entre otros aspectos, que los proyectos que se financien con recursos provenientes de obligaciones que sean constitutivas de deuda pública, deberán generar, los flujos de ingreso necesarios para cubrir dichas obligaciones y su servicio.

El Plan Estratégico Integral de Negocios de Petróleos Mexicanos deberá señalar las principales características de todos los proyectos de inversión plurianuales susceptibles de ser realizados durante el horizonte de tiempo que cubra dicho plan.

Asimismo, Petróleos Mexicanos deberá contar con un comité en materia de transparencia, el cual deberá emitir reglas para la divulgación al público de información sobre los proyectos de inversión de Petróleos Mexicanos y sus organismos subsidiarios, tales como su monto y rentabilidad, así como de su evaluación, una vez que hayan sido realizados.

Para el seguimiento de la deuda pública, Petróleos Mexicanos entregará reportes semestrales sobre los proyectos de inversión financiados con recursos provenientes de obligaciones constitutivas de deuda pública, en términos de lo dispuesto en el artículo 28 de la Ley General de Deuda Pública y de acuerdo con los lineamientos que para tal efecto se emitan. Estos reportes también se entregarán al comisario de la entidad.

En términos de lo dispuesto en el párrafo sexto del artículo 32 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, Petróleos Mexicanos a más tardar el 31 de enero de 2009, reconocerá para efectos contables y presupuestarios como deuda pública directa todos los financiamientos asumidos por terceros y por vehículos financieros, garantizados por la entidad, para financiar proyectos de infraestructura productiva de largo plazo a que se refieren los artículos 18, tercer párrafo, de la Ley General de Deuda Pública y 32 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, correspondientes a proyectos autorizados con anterioridad a la entrada en vigor de este decreto y que se encuentren en etapa de operación o en proceso de construcción, en este último caso sólo en la parte correspondiente a la inversión efectivamente realizada. Petróleos Mexicanos podrá utilizar sus disponibilidades para el pago de obligaciones constitutivas de deuda pública de manera anticipada a su vencimiento. Asimismo, en términos del artículo 17 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, de manera excepcional se autoriza registrar en el Ejercicio Fiscal de 2009 el pasivo correspondiente por el reconocimiento de la deuda pública directa a que se refiere este párrafo, así como realizar los ajustes correspondientes en el presupuesto de Petróleos Mexicanos.

Los proyectos de infraestructura productiva de largo plazo ya autorizados que, al cierre del ejercicio fiscal de 2008, se encuentren en etapa de construcción, se continuarán realizando bajo la modalidad de inversión presupuestaria; se entenderán autorizados bajo esa modalidad, y en esos términos se deberá incorporar al presupuesto de inversión de Pemex la parte correspondiente a la inversión que se encuentre pendiente de ejecutar. Los proyectos de infraestructura productiva de largo plazo ya autorizados que, al cierre del ejercicio fiscal de 2008, aún no se encuentren en proceso de construcción, para todos los ejercicios fiscales que se requiera hasta en tanto dichos proyectos entren en su etapa de operación, se continuarán realizando bajo la modalidad de inversión presupuestaria; se entenderán autorizados bajo esa modalidad, y en esos términos se deberán incorporar al presupuesto de inversión de Pemex.

La formalización del reconocimiento de deuda pública que se refiere el sexto párrafo del presente artículo se deberá formalizar dentro del ejercicio fiscal de 2009, pudiendo Petróleos Mexicanos celebrar con dichos terceros y vehículos financieros los actos jurídicos que correspondan para el reconocimiento y servicio de la deuda referidos bajo la modalidad que determine la propia entidad. Petróleos Mexicanos podrá optar por la subrogación, cesión de deudas u otro mecanismo mediante el cual las obligaciones respectivas sean pagadas. Asimismo, Petróleos Mexicanos podrá realizar las operaciones o utilizar los bienes que, en su caso, se requieran para el financiamiento de dicho reconocimiento.

Petróleos Mexicanos, por conducto de su director general, deberá presentar en marzo de cada año a la dependencia coordinadora de sector y por conducto de ésta al honorable Congreso de la Unión, un informe que deberá difundirse la página de Internet de Petróleos Mexicanos. Asimismo, dicha página deberá difundir la información de la cartera de programas y proyectos de inversión, así como la relativa a sus análisis de costo y beneficio, con excepción de aquella que, por su naturaleza, se considere como reservada, de acuerdo con los lineamientos que emita el comité respectivo.

Quinto. Se derogan todas las disposiciones que se opongan a lo dispuesto en el presente decreto.

Reitero a usted la seguridad de mi consideración más distinguida.

Palacio Nacional, a los ocho días del mes de octubre de 2008.

Sufragio Efectivo. No Reelección

Felipe de Jesús Calderón Hinojosa (rúbrica)

Presidente de los Estados Unidos Mexicanos

Ciudad de México, a 7 de octubre 2008.

Evaluación de impacto presupuestario

Iniciativa proyecto de decreto por el que se adiciona y reforma diversas disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria

En cumplimiento a lo dispuesto en los artículos 18, párrafo de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, 18 a 20 de su Reglamento y con fundamento en los artículos 7, fracción III, y 65-B fracción II, del Reglamento Interior de la Secretaría de Hacienda y Crédito Público, a continuación se presenta la evaluación del impacto presupuestario de la iniciativa anteriormente citada.

I. Impacto en la estructura ocupacional de las dependencias y entidades por la creación y modificación de unidades administrativas y plazas o, en su caso, creación de nuevas instituciones

La iniciativa no contempla creación alguna de estructuras administrativas ni la creación de plazas en las dependencias y entidades distintas a Petróleos Mexicanos. Las acciones que, en su caso, deban llevar a cabo las dependencias y entidades para dar cumplimiento a las disposiciones correspondientes, deberán cubrirse con cargo a sus respectivos presupuestos y serán atendidas por las entidades por las unidades administrativas existentes actualmente.

En el caso de Petróleos Mexicanos se contempla la creación de un comité en materia de estrategia e inversiones, el cual se apoyará de un área especializada en evaluación de proyectos de inversión del propio organismo; dicho comité deberá ser presidido por un consejero profesional. Asimismo, se contempla la creación de un comité materia de transferencia y auditoría.

Cabe destacar que dichos comités, si bien requerirán recursos del presupuesto de Petróleos Mexicanos para su creación y funcionamiento, promoverán un ejercicio más eficiente del gasto de Petróleos Mexicanos a través de, entre otras acciones, la planeación y evaluación de las inversiones de dicha entidad y sus organismos subsidiarios, el seguimiento de las mismas, así como la divulgación al público de información sobre los proyectos (monto, rentabilidad y evaluación). Con ello, Petróleos Mexicanos podrá generar ahorros importantes que utilizará la propia paraestatal en sus proyectos.

II. Impactó en los programas aprobados de las dependencias y entidades

La iniciativa no genera impacto presupuestario adicional en los programas aprobados de las dependencias y entidades de la administración pública federal. Por el contrario, uno de los objetivos centrales de la iniciativa es que el gasto de inversión se ejerza de manera más eficiente y oportuna.

En este sentido, la iniciativa orienta fundamentalmente a un mejor cumplimiento de los objetivos y metas de los programas de inversión de las dependencias y entidades.

III. Establecimiento de destinos específicos de gasto público

Además de generar un marco regulatorio que fomenta el ejercicio más eficiente y oportuno del gasto de inversión, de aprobarse la iniciativa se contrataría con recursos presupuestarios adicionales para el ejercicio fiscal 2009, por un monto de 53.1 mil millones de pesos. Si bien la iniciativa no prevé disposiciones que establezcan destinos específicos de gasto público para dicho monto, se presenta en la exposición de motivos la propuesta de distribución del monto adicional.

Por otro lado, con el objeto de establecer medidas contracíclicas que atenuen en nuestro país los efectos negativos de la crisis financiera de los Estados Unidos y de otros países industrializados, se prevé que durante los ejercicios fiscales de 2008, 2009 y 2010 los ingresos excedentes a que se refiere el último párrafo de la fracción I del artículo 19 de la Ley Federal del Presupuesto y Responsabilidad Hacendaria, una vez realizadas, en su caso, las compensaciones entre rubros de ingresos a que se refiere la fracción IV, párrafo primero, del precepto anteriormente citado y el artículo 21, fracción I de dicha ley, se destinarán en un 20 por ciento, a los programas y proyectos de inversión en infraestructura establezca el Presupuesto de Egresos de la Federación.

En este orden de ideas, se prevé que Petróleos Mexicanos podrá emplear los recursos acumulados al cierre del ejercicio fiscal de 2008 en el Fondo de Estabilización para la inversión en infraestructura de Petróleos Mexicanos, con el propósito de financiar la inversión en infraestructura de dicha entidad.

IV. Establecimiento de nuevas atribuciones y actividades que deberá realizar dependencias y entidades

En el caso del Petróleo Mexicanos, la iniciativa implica nuevas atribuciones y actividades para el comité en materia de estrategia e inversiones, así como para el comité en materia de transparencia y auditoría. No obstante, tal como se señaló con anterioridad, las actividades de dichos comités redundarán en una ejecución más eficiente del gasto de inversión de Petróleos Mexicanos.

V. Inclusión de disposiciones generales que incidan en la regulación en materia presupuestaria

La iniciativa tiene por objeto hacer más eficiente y oportuno del gasto de inversión de las dependencias y entidades y, en consecuencia, contempla disposiciones que inciden directamente en la regulación presupuestaria, principalmente en relación con:

Las reglas presupuestarias aplicables a los proyectos de inversión en infraestructura de Petróleos Mexicanos, los cuales ya no podrán financiarse a través del esquema de proyectos de infraestructura productiva de largo plazo a que se refieren los artículos 32 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria y 18, tercer párrafo, de la Ley General de Deuda Pública.

El incremento de las reservas de los fondos de estabilización existentes para, en su caso, hacer frente a eventuales disminuciones de los ingresos previstos en el ejercicio fiscal que corresponda.

La reglas para el reconocimiento para efectos contables y presupuestarios como deuda pública directa de todos los financiamientos asumidos por terceros y por vehículos financieros, garantizados por Petróleos Mexicanos, para financiar proyectos de infraestructura productiva de largo plazo.

Finalmente, se incluyen disposiciones para hacer más ágil el gasto de inversión de las dependencias y entidades, estableciendo reglas para hacer más eficiente los procedimientos de contratación correspondientes.