Gaceta Parlamentaria, Cámara

de Diputados, número 2643-V, jueves 27 de noviembre de 2008.

Dictámenes a discusión

-

De la Comisión de Hacienda

y Crédito Público, con proyecto de decreto que reforma y

adiciona diversas disposiciones de las Leyes del Impuesto sobre la Renta,

del Impuesto sobre Tenencia o Uso de Vehículos, y de Coordinación

Fiscal.

-

De la Comisión de Salud,

con proyecto de decreto que reforma el artículo 184 de la Ley General

de Salud.

-

De la Comisión de Economía,

con proyecto de decreto que reforma y adiciona diversas disposiciones de

la Ley de Cámaras Empresariales y sus Confederaciones, y del Código

de Comercio.

-

De la Comisión de Economía,

con proyecto de decreto que reforma y adiciona diversas disposiciones de

la Ley Federal de Protección al Consumidor.

-

De la Comisión de Desarrollo

Rural, con proyecto de decreto que adiciona la fracción XII al artículo

179 de la Ley de Desarrollo Rural Sustentable.

-

De la Comisión de Desarrollo

Rural, con proyecto de decreto que reforma el segundo párrafo del

artículo 14 de la Ley de Desarrollo Rural Sustentable.

Dictámenes

DE LA

COMISIÓN DE HACIENDA Y CRÉDITO PÚBLICO, CON PROYECTO

DE DECRETO QUE REFORMA Y ADICIONA DIVERSAS DISPOSICIONES DE LAS LEYES DEL

IMPUESTO SOBRE LA RENTA, DEL IMPUESTO SOBRE TENENCIA O USO DE VEHÍCULOS,

Y DE COORDINACIÓN FISCAL

Noviembre 12 de 2008

Honorable Asamblea:

Con fundamento en lo dispuesto en los artículos

71, fracción II, de la Constitución Política de los

Estados Unidos Mexicanos, y 55, fracción II del Reglamento para

el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos,

se somete a consideración de esta Honorable Cámara de Diputados

las iniciativas de reformas y adiciones a las Leyes de los Impuestos sobre

la Renta, sobre Tenencia o Uso de Vehículos, Federal sobre Automóviles

Nuevos, al Valor Agregado y de Coordinación Fiscal, en la forma

siguiente:

1. Iniciativa con proyecto de decreto por el que se reforma

la fracción IX del artículo 95 de la Ley del Impuesto sobre

la Renta, a cargo del diputado Emilio Flores Domínguez, del Grupo

Parlamentario del PAN, de fecha 17 de junio de 2008.

2. Iniciativa con proyecto de decreto que adiciona la

fracción VI al artículo 5o. y reforma el artículo

14-B de la Ley del Impuesto sobre Tenencia o Uso de Vehículos; adiciona

la fracción IV al artículo 8o. de la Ley Federal del Impuesto

sobre Automóviles Nuevos; y adiciona la fracción X al artículo

9o. de la Ley del Impuesto al Valor Agregado, a cargo de los diputados

Jorge Emilio González Martínez, José Antonio Arévalo

González y Diego Cobo Terrazas, del Grupo Parlamentario del PVEM,

de fecha 30 de septiembre 2008.

3. Iniciativa con proyecto de decreto que adiciona un

artículo transitorio al decreto por el que se reforma la tarifa

del artículo 14 de la Ley del Impuesto sobre Tenencia o Uso de Vehículos,

presentada por el diputado Javier Guerrero García, del Grupo Parlamentario

del PRI, el 23 de octubre de 2008.

4. Iniciativa que reforma el artículo 4-B de la

Ley de Coordinación Fiscal, presentada por los diputados Tomás

Gloria Requena, Marco Antonio Bernal Gutiérrez, Horacio Garza Garza,

Enrique Cárdenas del Avellano y Miguel Ángel González

Salum y la senadora Amira Gómez Tueme, integrantes del Grupo Parlamentario

del Partido Revolucionario Institucional, el 20 de agosto de 2008.

Esta Comisión que suscribe, con base en las facultades

que le confieren los artículos 39, 44 y 45 de la Ley Orgánica

del Congreso General de los Estados Unidos Mexicanos, 87 y 88 del Reglamento

para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos,

se abocó al análisis de las citadas iniciativas y conforme

a las deliberaciones que sobre las mismas realizaron los miembros de esta

Comisión de Hacienda y Crédito Público, reunidos en

Pleno, presentan a esta Honorable Asamblea el siguiente:

Dictamen

Antecedentes

1. En la sesión del 17 de junio de 2008, la Mesa

Directiva turnó a la Comisión de Hacienda y Crédito

Público, la iniciativa con proyecto de decreto por el que se reforma

la fracción IX del artículo 95 de la Ley del Impuesto sobre

la Renta, a cargo del diputado Emilio Flores Domínguez, del Grupo

Parlamentario del PAN, para su estudio y dictamen.

2. En la sesión del 30 de septiembre de 2008, la

Mesa Directiva turnó a la Comisión de Hacienda y Crédito

Público, la iniciativa con proyecto de decreto que adiciona la fracción

VI al artículo 5o. y reforma el artículo 14-B de la Ley del

Impuesto sobre Tenencia o Uso de Vehículos; adiciona la fracción

IV al artículo 8o. de la Ley Federal del Impuesto sobre Automóviles

Nuevos; y adiciona la fracción X al artículo 9o. de la Ley

del Impuesto al Valor Agregado, a cargo de los diputados Jorge Emilio González

Martínez, José Antonio Arévalo González y Diego

Cobo Terrazas, del Grupo Parlamentario del PVEM, para su estudio y dictamen.

3. En la sesión del 23 de octubre de 2008, la Mesa

Directiva turnó a la Comisión de Hacienda y Crédito

Público, la iniciativa con proyecto de decreto que adiciona un artículo

transitorio al decreto por el que se reforma la tarifa del artículo

14 de la Ley del Impuesto sobre Tenencia o Uso de Vehículos, a cargo

del diputado Javier Guerrero García, del Grupo Parlamentario del

PRI, para su estudio y dictamen.

4. En sesión de la Comisión Permanente del

20 de agosto de 2008, se presentó la iniciativa que reforma el artículo

4-B de la Ley de Coordinación Fiscal, del diputado Tomás

Gloria Requena, en nombre propio, de la senadora Amira Gómez Tueme

y de los diputados Marco Antonio Bernal Gutiérrez, Horacio Garza

Garza, Enrique Cárdenas del Avellano y Miguel Ángel González

Salum, integrantes del Grupo Parlamentario del Partido Revolucionario Institucional,

turnándose a la Comisión de Hacienda y Crédito Público,

para su estudio y dictamen.

Descripción de las iniciativas

1. La iniciativa presentada por el diputado Emilio Flores

Domínguez del Grupo Parlamentario del PAN, propone reformar la fracción

IX del artículo 95 de la Ley del Impuesto sobre la Renta, con el

fin de que los fondos de aseguramiento agropecuario y rural que no operen

con terceros y siempre que no realicen gastos para la adquisición

de negocios tales como premios, comisiones y otros semejantes, sean considerados

como personas morales con fines no lucrativos para efectos del impuesto

sobre la renta, es decir, como personas morales no contribuyentes dando

a dichos fondos el mismo tratamiento fiscal que actualmente otorga la Ley

del Impuesto sobre la Renta a las sociedades mutualistas de seguros que

no operan con terceros.

2. La iniciativa presentada por los diputados Jorge Emilio

González Martínez, José Antonio Arévalo González

y Diego Cobo Terrazas, del Grupo Parlamentario del PVEM, incorpora exenciones

o tratamientos preferenciales para los vehículos eléctricos

e híbridos en materia de los impuestos sobre tenencia o uso de vehículos,

federal sobre automóviles nuevos y al valor agregado, así

como un impuesto por emisión de contaminantes, en los siguientes

términos:

En materia del impuesto sobre tenencia o uso de vehículos,

se propone la creación de un impuesto sobre las emisiones de carbono,

adicional al impuesto sobre tenencia, aplicable a los automóviles

de año modelo 2009 en adelante, con tasas que oscilan entre 0% y

1% de acuerdo a dichas emisiones. Como complemento, la iniciativa propone

que el impuesto sobre tenencia o uso de vehículos aplicable a vehículos

eléctricos e híbridos nuevos se reduzca del 0.16% a 0%.

Respecto al impuesto federal sobre automóviles

nuevos, se propone exentar de este impuesto a los vehículos eléctricos

e híbridos.

En materia del impuesto al valor agregado se propone exentar

de dicho impuesto a la enajenación de vehículos eléctricos

e híbridos, y se menciona en la iniciativa que esta medida no mermará

significativamente las finanzas públicas, debido a que la venta

anual de este tipo de vehículos sería entre 10 y 100 unidades.

Los argumentos que se expresan en la exposición

de motivos que sustentan esta iniciativa son, entre otros, los siguientes:

Actualmente se están desarrollando tecnologías

para crear transportes más eficientes y menos contaminantes, a base

de celdas de hidrógeno, aire comprimido, baterías solares,

entre otros.

Los modelos híbridos no son los únicos autos

eficientes que existen en el mercado, de tal forma que la iniciativa plantea

que para lograr una mejora ambiental y ahorrar recursos, se deben impulsar

los autos con menores emisiones totales sin importar que sean híbridos

o no.

A nivel internacional ya se observa la tendencia de utilizar

el reporte de emisiones contaminantes como criterio para incentivos fiscales,

tal como sucede en el caso del Reino Unido con el Vehicle Excise Duty que

se calcula en base a emisiones de carbono y que equivaldría a que

la tenencia fuera calculada con ese criterio.

Se plantea que en México el esquema actual de impuestos

para automóviles concentra la recaudación en los vehículos

nuevos, provocando que los autos con 10 años de antigüedad

paguen 0.3% del valor de adquisición, en contra del 3% que pagan

los nuevos. Este esquema de recaudación impide la renovación

del parque vehicular y promueve la permanencia de los autos obsoletos,

favoreciendo la inseguridad y contaminación.

3. La Iniciativa presentada por el diputado Javier Guerrero

García, del Grupo Parlamentario del PRI, señala que el 1o.

de abril del año en curso, se publicó en el Diario Oficial

de la Federación el Decreto por el que se reforma la tarifa del

artículo 14 de la Ley del Impuesto sobre Tenencia o Uso de Vehículos.

De acuerdo con su exposición de motivos, se menciona

que el objetivo de dicha reforma, fue el que las motocicletas pagaran un

impuesto menor que el que se calculaba con la tarifa anterior, sin embargo,

al entrar en vigor esta reforma, las motocicletas de modelos 2007 y anteriores,

pagarán un impuesto mayor que las motocicletas con el mismo valor

de modelo 2008.

Por ello, el propósito de esta iniciativa, es corregir

la forma de cálculo del impuesto sobre tenencia o uso de vehículos,

a efecto de que no pague más impuesto una motocicleta usada que

una nueva.

4. La iniciativa que propone reformar el artículo

4-B de la Ley de Coordinación Fiscal, en la forma siguiente:

Modificar el nombre del Fondo de Extracción de

Hidrocarburos por el de Fondo de Hidrocarburos.

Incrementar de 0.46 al 2 por ciento el porcentaje con

el que se integra el Fondo de Extracción de Hidrocarburos.

Replantear la distribución del Fondo de Extracción

de Hidrocarburos para que:

- La mitad se asigne de acuerdo con el volumen de extracción

y que esta parte se distribuya en un 60 por ciento por crudo y 40 por ciento

por gas.

- La otra mitad se asigne en 90 por ciento en función

de la producción de petrolíferos y 10 por ciento en función

de petroquímicos básicos.

Establecer el destino que debe darse a los recursos que

se distribuyen a través del Fondo de Extracción de Hidrocarburos.

Consideraciones de la Comisión

1. En relación con la propuesta presentada por

el diputado Emilio Flores Domínguez del Grupo Parlamentario del

PAN, esta dictaminadora considera necesario mencionar que conforme a lo

establecido en el artículo 3 de la Ley de Fondos de Aseguramiento

Agropecuario y Rural (LFAAR), los fondos de aseguramiento son sociedades

constituidas en los términos de la citada Ley y tienen por objeto

ofrecer protección mutualista y solidaria a sus socios a través

de operaciones activas de seguros y coaseguros. Las coberturas que pueden

ofrecer se circunscriben a lo siguiente:

En operaciones de daños: al ramo agrícola

y de animales y a aquellos ramos que específicamente registren ante

la Secretaría de Hacienda y Crédito Público para el

aseguramiento de los bienes conexos a la actividad agropecuaria, rural

y patrimonial.

En operaciones de vida: a coberturas con sumas aseguradas

limitadas para atender esquemas de saldo deudor y vida para familias campesinas.

En operaciones de accidentes y enfermedades de sus socios:

el ramo de accidentes personales.

De acuerdo con lo establecido en el artículo 7 de

la LFAAR, para la constitución de los fondos es necesaria la suscripción

de un contrato social y los estatutos, mismos que deberán contenerse

en escritura pública, la cual deberá establecer el carácter

de sociedad sin fines de lucro del referido fondo. Además, conforme

a lo establecido en la fracción II del artículo 7 de la citada

Ley, el objeto social se deberá limitar al funcionamiento como fondo

de aseguramiento.

Por su parte el artículo 8 de la LFAAR, señala

que el registro para operar como fondo de aseguramiento será otorgado

por la Secretaría de Hacienda y Crédito Público, previo

dictamen del Organismo Integrador Asociaciones de Fondos de Aseguramiento

que se constituyan en los ámbitos nacional, estatal y local, de

conformidad con lo previsto en la Ley encargado de elaborar el dictamen

respectivo sobre la procedencia para operar como fondo de aseguramiento.

Para ser socio de un fondo de aseguramiento, el artículo

26 de la LFAAR establece que se debe de tratar de personas físicas

de nacionalidad mexicana en pleno ejercicio de sus derechos y que realicen

actividades agrícolas o pecuarias, o que tengan residencia en el

medio rural. En el caso de personas morales, éstas deben ser de

nacionalidad mexicana con cláusula de exclusión de extranjeros,

cuyo objeto social prevea la realización de actividades agrícolas

o pecuarias, o del medio rural. Además, se exige no ser socio de

otro fondo de aseguramiento, salvo que el fondo al que pertenezcan originalmente

no pueda otorgarle los servicios de aseguramiento, lo cual se debe acreditar

con la constancia respectiva que dicho fondo expida.

De acuerdo con lo establecido en el artículo 29

de la LFAAR, los fondos de aseguramiento funcionarán de manera que

las coberturas que practiquen no tengan fines de lucro para el mismo ni

para sus socios y sólo podrán cobrar a éstos por concepto

de cuota lo indispensable para sufragar los gastos generales que ocasione

su gestión y las cuotas para sus organismos integradores, cubrir

la prima de reaseguro y accesorios, constituir o incrementar conforme a

la Ley las reservas técnicas necesarias para el cumplimiento de

sus compromisos de aseguramiento con sus socios.

Es importante señalar, que conforme a lo dispuesto

expresamente en el artículo 30 de la LFAAR, los fondos de aseguramiento

únicamente pueden ofrecer servicio de seguros a sus socios, por

lo que no pueden otorgar protección a terceras personas, señalando

al respecto el artículo 74, fracción VIII de la citada Ley,

que la Secretaría de Hacienda y Crédito Público podrá

revocar el registro al fondo de aseguramiento que asegure a personas que

no tengan el carácter de socio.

En tal sentido esta Dictaminadora concluye lo siguiente:

a) Los fondos de aseguramiento agropecuario y rural

son sociedades que se constituyen de acuerdo con lo requisitos establecidos

en la LFAAR, sin fines de lucro y cuyo objeto consiste únicamente

en ofrecer protección mutualista y solidaria a sus socios a través

de operaciones activas de seguros y coaseguros.

b) Los fondos no pueden realizar operación alguna

con terceros ajenos a los socios, ya que en caso de realizar operaciones

con terceros la Secretaría de Hacienda y Crédito Público

puede revocar el registro del fondo para operar como tal.

c) Los citados fondos tienen la naturaleza jurídica

de una mutualidad que sólo realiza operaciones de aseguramiento

con sus socios, por lo que en este sentido, se encuentran en las mismas

circunstancias que las sociedades mutualistas de seguros a que se refiere

la fracción IX del artículo 95 de la Ley del Impuesto sobre

la Renta.

En este orden, la que dictamina estima correcta y adecuada

la propuesta de reforma a la fracción IX del artículo 95

de la Ley del Impuesto sobre la Renta, a fin de incorporar a los fondos

de aseguramiento agropecuario y rural, ya que con ello se estaría

dando un tratamiento fiscal idéntico a sujetos que se encuentran

en las mismas circunstancias, como lo son los citados fondos y las sociedades

mutualistas de seguros que no operan con terceros.

En adición a lo anterior, es de mencionar que la

reforma propuesta evita que exista arbitraje en relación con los

fondos de aseguramiento y las sociedades mutualistas de seguros por razones

de carácter fiscal, lo que daría neutralidad al sistema tributario

en esta materia.

Sin perjuicio de lo anterior, esta Comisión considera

necesario adicionar una coma después de la palabra "Rural", a efecto

de clarificar que las condiciones establecidas para ser persona moral no

contribuyente del ISR califican tanto a las sociedades mutualistas como

a los fondos de aseguramiento rural, para quedar como sigue:

Artículo 95. ...

IX. Sociedades mutualistas y Fondos de Aseguramiento Agropecuario

y Rural, que no operen con terceros, siempre que no realicen gastos para

la adquisición de negocios, tales como premios, comisiones y otros

semejantes.

...

2. En relación con la propuesta presentada por los

diputados Jorge Emilio González Martínez, José Antonio

Arévalo González y Diego Cobo Terrazas, del Grupo Parlamentario

del PVEM, en el sentido de establecer un impuesto sobre las emisiones de

carbono a los automóviles nuevos de año modelo 2009 en adelante,

la que dictamina considera que es inequitativa, ya que si el objeto de

este nuevo gravamen son las emisiones de carbono, no se encuentra justificación

objetiva alguna para que sólo se proponga gravar a las unidades

de años más recientes, discriminando a las unidades usadas

de años modelo anteriores a 2009, si todas ellas emiten contaminantes.

Más aún si se considera que son las unidades de modelos recientes

las que generalmente son más eficientes en el uso de combustibles

y por lo tanto generan menores emisiones de carbono.

Por otra parte, incorporar un nuevo impuesto de carácter

ecológico para gravar las emisiones de carbono en la Ley del Impuesto

sobre Tenencia o Uso de Vehículos cuyo objeto es gravar precisamente

la tenencia o uso de vehículos, además de que podría

complicar su estructura, debe diseñarse sobre bases y criterios

distintos a los que toman en consideración el valor del vehículo.

Asimismo, debe mencionarse que este nuevo impuesto de

carácter ecológico, debe vincularse con una serie de disposiciones

que precisen, en materia de emisiones de carbono, su clasificación,

definiciones aplicables, criterios, así como los lineamientos y

procedimientos para su medición y control. Por ello, se considera

necesario que exista este marco de disposiciones administrativas aplicables

a las emisiones de carbono, para que una propuesta de carácter ecológico

pueda ser viable.

En cuanto a la propuesta de reducir la tasa del impuesto

sobre tenencia o uso de vehículos aplicable a vehículos nuevos

eléctricos e híbridos, de 0.16% a 0%, esta Dictaminadora

la considera adecuada, en virtud de que se refuerza la medida que hoy día

se fomenta con la citada tasa de 0.16% para la adquisición de este

tipo de unidades que son menos contaminantes y que utilizan menor cantidad

de combustible, lo que significa disminuir las emisiones totales de gases

contaminantes, contribuyendo así a lograr una mejora ambiental,

al tiempo que permitirá ahorrar recursos. Por ello, se considera

que ya no sería necesaria la precisión del segundo párrafo

del artículo 14-B de la Ley del Impuesto sobre Tenencia o Uso de

Vehículos, por lo que se propone su derogación. No obstante

lo anterior, la que dictamina considera conveniente reformar el primer

párrafo del citado artículo 14-B para precisar que los automóviles

eléctricos nuevos a los que se les aplicará la tasa del 0%

del impuesto son, además de aquellos que cuenten con motor de combustión

interna, también aquellos que sean accionados por hidrógeno.

En este sentido, la redacción del primer párrafo

del artículo 14-B quedaría en la siguiente forma:

Artículo 14-B. Tratándose de automóviles

eléctricos nuevos, así como de aquellos eléctricos

nuevos, que además cuenten con motor de combustión interna

o con motor accionado por hidrógeno, el impuesto se pagará

a la tasa de 0%.

Por otra parte, respecto a la exención del pago del

impuesto sobre automóviles nuevos a la enajenación o importación

de automóviles eléctricos e híbridos, es importante

señalar que en materia de estímulos fiscales, las Leyes de

Ingresos de la Federación de los ejercicios fiscales de 2003 y hasta

la fecha, e incluso en la propia iniciativa presentada por el Ejecutivo

Federal para 2009 y que fue aprobada por las Cámaras de Diputados

y Senadores el pasado mes de octubre, han contemplado la exención

del pago del citado impuesto sobre automóviles nuevos que se cause

a cargo de las personas físicas o morales que enajenen al público

en general o que importen definitivamente en los términos de la

Ley Aduanera, automóviles cuya propulsión sea a través

de baterías eléctricas recargables, así como de aquellos

eléctricos que además cuenten con motor de combustión

interna.

Por lo anterior, la que dictamina considera conveniente

que la exención del impuesto sobre automóviles nuevos aplicable

a automóviles eléctricos e híbridos continúe

como un estímulo, tal como se establece actualmente.

En cuanto a la exención que se propone en la Ley

del Impuesto al Valor Agregado, esta Dictaminadora considera que técnicamente

no es conveniente otorgar tratamientos diferenciados preferenciales a ciertos

bienes y servicios con un fin extrafiscal, tal como sucede en la iniciativa

en comento, ya que va en contra del objetivo de la política tributaria

de mejorar el diseño del impuesto.

También se considera que exentar del impuesto al

valor agregado la enajenación de automóviles eléctricos

e híbridos nuevos sería una disposición regresiva

en la medida que la población beneficiada sería exclusivamente

aquella de mayores ingresos, ya que es justamente este segmento de la población

la que tiene el poder adquisitivo para comprar este tipo de vehículos.

Si bien en el corto plazo, la exención del impuesto

al valor agregado por la enajenación de vehículos eléctricos

e híbridos nuevos, podría implicar un reducido costo recaudatorio,

en el mediano y largo plazos dicho sacrificio fiscal podría incrementarse

en la medida en que los adelantos tecnológicos permitan sustituir

en su totalidad la actual flota vehicular por vehículos eléctricos

e híbridos.

Ahora bien, no obstante que en la iniciativa que se dictamina

se plantea que en un futuro, cuando exista una amplia penetración

en el mercado de este tipo de vehículos, el legislador podría

eliminar la referida exención, debe tomarse en cuenta que la experiencia

muestra que una vez implementado un tratamiento preferencial en el impuesto

al valor agregado, difícilmente es eliminado.

Por otra parte, considerando que la iniciativa que se

dictamina otorga la exención en el impuesto al valor agregado a

la enajenación de vehículos eléctricos e híbridos

nuevos, se estaría dando un tratamiento inequitativo dado que la

enajenación de vehículos eléctricos e híbridos

seminuevos o de segunda compra que se realice entre empresas, estaría

gravada a la tasa general.

Por último, si bien actualmente los vehículos

eléctricos e híbridos son importados en su totalidad, cuando

la industria automotriz nacional tenga la capacidad de producir dichos

vehículos, los productores nacionales enfrentarían la carga

fiscal que significaría la imposibilidad de acreditar el impuesto

al valor agregado que les haya sido trasladado por la adquisición

de sus insumos, así como de maquinaria y equipo, de tal forma que

se afectaría la competitividad de los productores nacionales de

dicho tipo de vehículos, respecto de productores extranjeros.

En este sentido, esta medida afectaría la competitividad

de los productores nacionales que existan en su momento, ya que en el caso

de la importación el precio se encontraría libre de impuestos

al aplicar en el país de origen el principio de imposición

en los países de consumo, mientras que los productores nacionales

enfrentarían la carga fiscal que significaría la imposibilidad

de acreditar el impuesto al valor agregado que les haya sido trasladado.

3. En relación con la propuesta presentada por

el diputado Javier Guerrero García, del Grupo Parlamentario del

PRI, sobre la determinación del impuesto sobre tenencia o uso de

motocicletas usadas, que establece que dicho impuesto se determinará

para el año de 2009, aplicando al impuesto pagado en 2009 de una

unidad nueva cuyo precio sea semejante al valor de factura, el 10% por

cada año de antigüedad hasta el año 2012, la que dictamina

observa que dicha propuesta tiene como objeto corregir que las unidades

usadas paguen un impuesto mayor que las motocicletas nuevas, situación

derivada de la aplicación de la tarifa para motocicletas nuevas

aprobada y publicada en el Diario Oficial de la Federación el 1

de abril de 2008.

Sin embargo, esta Dictaminadora considera que en los términos

en los que se propone la reforma, presenta algunas inconsistencias. En

efecto, la tabla propuesta prevé que el impuesto sobre tenencia

o uso de vehículos se pagará hasta el 2012, cuando en realidad

se prevé que se pague hasta 2011.

También se observa que en la iniciativa no se establece

para efectos de los ejercicios fiscales de 2010 y 2011, la forma de cálculo

del impuesto para las unidades años 2009 y 2010.

Por otra parte, el impuesto sobre tenencia o uso de vehículos

no se calculó considerando 9 años modelos anteriores como

lo establece la Ley, y tampoco se establece la forma en la que se resolverá

el supuesto de aquellas motocicletas cuyos precios no sean semejantes.

No obstante lo anterior, la que dictamina está

de acuerdo en corregir el problema planteado en la iniciativa. Al respecto,

y con el propósito de que el impuesto sobre tenencia o uso de vehículos

de motocicletas usadas sea equitativo respecto de la nueva tarifa de motocicletas

nuevas, para determinar este impuesto se propone aplicar al valor total

de la unidad un factor de depreciación, de acuerdo al año

modelo de la motocicleta.

A la cantidad obtenida conforme al procedimiento descrito

se le aplicará la tarifa a que hace referencia el artículo

14 de la Ley del Impuesto sobre Tenencia o Uso de Vehículos.

Finalmente, para efectos de la depreciación mencionada,

se propone que los años de antigüedad se calculen con base

en el número de años transcurridos a partir del año

modelo al que corresponda el vehículo.

Por lo anterior, se propone adicionar un artículo

15-E a la Ley del Impuesto sobre Tenencia o Uso de Vehículos, con

la siguiente redacción:

Artículo 15-E. Tratándose de motocicletas

de fabricación nacional o importadas, de hasta nueve años

modelo anteriores al de aplicación de esta Ley, el impuesto será

el que resulte de aplicar el procedimiento siguiente:

El valor total de la motocicleta se multiplicará

por el factor de depreciación, de acuerdo al año modelo de

la motocicleta, de conformidad con la siguiente:

Tabla

Años de antigüedad

Factor de depreciación

1

0.9

2

0.8

3

0.7

4

0.6

5

0.5

6

0.4

7

0.3

8

0.2

9

0.1

A la cantidad obtenida conforme al párrafo anterior,

se le aplicará la tarifa a que hace referencia el artículo

14 de esta Ley.

Para efectos de la depreciación a que se refiere

este artículo, los años de antigüedad se calcularán

con base en el número de años transcurridos a partir del

año modelo al que corresponda la motocicleta.

Derivado de la adición de este artículo, cuyo

propósito es establecer la mecánica de cálculo del

impuesto específicamente para las motocicletas usadas, es necesario

eliminar del primer párrafo del artículo 15-B de la Ley del

Impuesto sobre Tenencia o Uso de Vehículos, la referencia que se

hace a las motocicletas. Por lo anterior, la redacción que se propone

del citado primer párrafo del artículo 15-B, quedaría

de la siguiente forma:

Artículo 15-B. Tratándose de vehículos

de fabricación nacional o importados, a que se refieren los artículos

5o., fracción IV y 14-B de esta Ley, así como de aeronaves,

excepto automóviles destinados al transporte de hasta quince pasajeros,

el impuesto será el que resulte de multiplicar el importe del impuesto

causado en el ejercicio fiscal inmediato anterior por el factor que corresponda

conforme a los años de antigüedad del vehículo, de acuerdo

con la siguiente:

...

Con la aplicación del procedimiento anterior, se logrará

que el impuesto sobre tenencia o uso de motocicletas usadas sea equitativo

respecto de los pagos resultantes de aplicar la tarifa de este impuesto

a las motocicletas nuevas, y se estima que esta medida representará

una menor recaudación por concepto de este impuesto por alrededor

de 42 millones de pesos.

4. La exposición de motivos de la Iniciativa que

reforma el artículo 4-B de la Ley de Coordinación Fiscal,

señala entre otras cosas que:

La actividad relacionada con la extracción, producción

y procesamiento del petróleo y del gas no siempre refleja mejores

condiciones de vida para las personas que viven en las poblaciones donde

se realizan esas actividades; por el contrario, impactan negativamente

a las otras actividades productivas de esas regiones, principalmente por

el deterioro del medio ambiente, que se traduce en erosión de los

suelos, disminución de la calidad del agua, emisión de gases

contaminantes y pérdida de la biodiversidad por la modificación

de los ecosistemas terrestres y marinos.

Corresponde a las dependencias competentes de los tres

órdenes de gobierno, a Pemex y a la sociedad en general, coordinar

los esfuerzos tendentes a evaluar, atender y remediar las afectaciones

de diversa índole que ocasiona la industria petrolera, con lo que

se determina un compromiso de corresponsabilidad entre quienes generan

y quienes reciben las consecuencias de esas actividades.

Si bien el país ha tenido grandes beneficios por

extracción, aprovechamiento y procesamiento de hidrocarburos en

las zonas donde se ha desarrollado la industria petrolera, son pocos los

efectos positivos que se sienten a nivel local, a pesar de que la actividad

de Pemex y sus contribuciones representan más de un tercio de los

ingresos fiscales de la nación.

Con el ánimo de iniciar la corrección de

esta situación, en las reformas al sistema fiscal mexicano y en

particular a las normas de coordinación entre la federación

y las entidades federativas en el ámbito fiscal, la Ley de Coordinación

Fiscal incorporó, entre otros, el "Fondo de Extracción de

Hidrocarburos".

Existe riesgo de que el importe del Fondo de Extracción

de Hidrocarburos disminuya año con año debido al cambio en

el régimen fiscal de Pemex, pues el derecho ordinario sobre hidrocarburos

que lo fondea pasó de 79 por ciento en 2007 a 74 por ciento en 2008,

y llegará 71.5 por ciento en 2014.

Los recursos del fondo en cuestión se distribuyen

mediante una fórmula elaborada en función del volumen de

extracción de hidrocarburos, siendo 75 por ciento por crudo y 25

por ciento por gas natural; sin embargo, las diarias y cada vez mayores

actividades extractivas, como son la perforación de nuevos pozos

de extracción de gas y crudo, hacen que actualmente no corresponda

la relación de porcentajes de esas actividades en el conjunto de

las tareas extractivas.

El Fondo de Extracción de Hidrocarburos considera

como único criterio compensatorio la extracción de hidrocarburos,

no así la exploración, la apertura y el desarrollo de nuevos

pozos puestos en reserva, ni los costos sociales y económicos que

generan otras actividades de Pemex.

Al igual que los ingresos por enajenación de gasolinas

y de diesel, se plantea vincular los recursos del Fondo de Hidrocarburos

a dos actividades específicas de gasto: la inversión en programas

de infraestructura, equipamiento y prestación de servicios públicos,

y la inversión en programas de protección, conservación

y restauración del ambiente; se prevé que la inversión

en el segundo objeto referido no sea menor que 20 por ciento de los recursos

recibidos con motivo de este fondo.

Adicionalmente, con relación al destino de estos

recursos, se plantea que los ingresos derivados del Fondo de Hidrocarburos

no podrán utilizarse para sustentar el gasto corriente de las entidades

federativas y municipios que los reciban.

Derivado de lo anterior, esta dictaminadora, coincide parcialmente

con el contenido de la iniciativa que se dictamina, por lo que estima conveniente

formular diversas modificaciones a la misma, atendiendo a los siguientes

razonamientos:

El pacto fiscal vigente ha generado que los recursos administrados

por las entidades federativas estén constituidos de manera importante

de transferencias del Gobierno Federal, tal y como puede apreciarse a continuación:

Las participaciones federales representan alrededor

del 41% del total de recursos administrados por las entidades federativas.

Las aportaciones federales incluyendo los ramos de educación

y salud representan aproximadamente el 41%.

Los convenios de descentralización entre la Federación

y las entidades federativas, el reparto de ingresos excedentes y los programas

de financiamiento con el Gobierno Federal representan alrededor del 3.5%,

3% y 1%, respectivamente.

Los ingresos propios representan el 10%.

Además, existe una parte importante del gasto federal

que se ejecuta en las entidades federativas en forma de inversión

pública y programas federales sociales, lo que incrementa los beneficios

que dichas entidades reciben, sin que esos recursos se contabilicen como

transferencias ya que son ejercidos y administrados por el Gobierno Federal.

Como puede apreciarse, alrededor del 90% de los recursos

de las entidades federativas provienen de recursos federales, lo cual pone

de manifiesto los grandes beneficios del sistema de coordinación

fiscal vigente para dichas entidades.

En adición a lo anterior y consciente de la necesidad

de adecuar nuestro pacto fiscal, a finales de 2007, el Congreso de la Unión

aprobó una reforma hacendaria a través de la cual se fortaleció

de forma importante el federalismo fiscal mexicano, a través de

una expansión de las facultades tributarias de las entidades federativas

y una simplificación de las fórmulas de distribución

de las transferencias federales (participaciones y aportaciones). Gracias

a esta reforma, las entidades federativas han aumentado sustancialmente

sus participaciones federales en más de un 20 por ciento en lo que

va del año con respecto al mismo periodo de 2007.

En ese orden de ideas, incrementar el porcentaje de conformación

del Fondo de Extracción de Hidrocarburos de 0.46 por ciento a 2

por ciento del importe obtenido por el derecho ordinario sobre hidrocarburos

pagado por Pemex Exploración y Producción, en términos

de lo previsto en el artículo 254 de la Ley Federal de Derechos,

como lo plantea la iniciativa, resulta económicamente inviable,

ya que generaría un desequilibrio presupuestario pues implicaría

una afectación a las finanzas federales de aproximadamente 9,500

millones de pesos. Lo anterior, necesariamente traería consigo un

ajuste significativo al Presupuesto de Egresos de la Federación

2009 con lo que se reduciría el gasto destinado a programas prioritarios

tales como seguridad, educación, salud y pobreza, por lo anterior

la Comisión dictaminadora considera que la propuesta de reforma

en los términos planteados no es de aprobarse.

La que dictamina, tomando en consideración que

con el régimen fiscal de Petróleos Mexicanos, la caída

en la plataforma de producción y la disminución en los precios

experimentados en últimas fechas se traducirá en menores

ingresos destinados para el Fondo de Extracción de Hidrocarburos

y, por consiguiente, para la atención de los efectos que ocasiona

la extracción de hidrocarburos en las entidades federativas, esta

dictaminadora estima conveniente incrementar el porcentaje de conformación

de dicho fondo de un 0.46 a un 0.6 por ciento, del importe obtenido por

el derecho ordinario sobre hidrocarburos pagado por Pemex Exploración

y Producción, en términos de lo previsto en el artículo

254 de la Ley Federal de Derechos.

Ahora bien, por lo que respecta a la nueva distribución

del Fondo de Extracción de Hidrocarburos propuesta en la iniciativa,

esta comisión dictaminadora considera conveniente realizar ajustes

a la fórmula hoy vigente, a fin de que la entrega de los recursos

se realice en función de los volúmenes de extracción

obtenidos a razón de 50 por ciento por crudo y 50 por ciento por

gas, lo que se traducirá en una distribución más equitativa

que refleje la importancia que en los últimos años ha adquirido

la extracción de gas en el país.

No obstante, esta dictaminadora considera improcedente

ampliar la distribución del fondo a entidades donde se realice la

producción de petrolíferos y petroquímicos básicos,

ya que el origen para el cual fue creado el fondo fue resarcir exclusivamente

a las entidades federativas que forman parte de la clasificación

de extracción de petróleo y gas definida en el último

censo económico realizado por el Instituto Nacional de Estadística

y Geografía, por ser esas entidades las que mayores efectos negativos

recienten de la extracción de los citados hidrocarburos. Además,

en el Sistema de Información Energética no existen datos

por entidad federativa del valor de producción de petrolíferos,

ni de petroquímicos, por lo que no sería posible realizar

el cálculo de la distribución en los términos propuestos

en la Iniciativa. Por tanto, tampoco es procedente modificar la denominación

del fondo.

Finalmente, esta dictaminadora también considera

improcedente establecer un destino específico para los recursos

que las entidades federativas reciben del Fondo de Extracción de

Hidrocarburos, habida cuenta que la Suprema Corte de Justicia de la Nación

ha declarado inconstitucionales aquellas disposiciones federales que establecen

un destino específico para las participaciones federales a que hace

referencia el artículo 73, fracción XXIX, numeral 5 de la

Constitución Política de los Estados Unidos Mexicanos, en

virtud de que son recursos que entran dentro de la de libre administración

de las haciendas públicas locales.

En consecuencia, se aprueba una modificación a

los párrafos primero y segundo del artículo 4-B de la Ley

de Coordinación Fiscal para quedar en los siguientes términos:

"Artículo 4o-B. El Fondo de Extracción

de Hidrocarburos estará conformado con el 0.6 por ciento

del importe obtenido por el derecho ordinario sobre hidrocarburos pagado

por Pemex Exploración y Producción, en términos de

lo previsto en el artículo 254 de la Ley Federal de Derechos.

El Fondo a que se refiere este artículo será

distribuido entre aquellas entidades federativas que formen parte de la

clasificación de extracción de petróleo y gas definida

en el último censo económico realizado por el Instituto Nacional

de Estadística y Geografía, de acuerdo a la fórmula

siguiente:

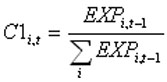

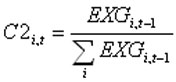

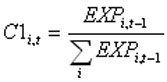

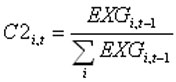

En donde FEXHIt se refiere al Fondo de Extracción

de Hidrocarburos en el año a repartir.}

es el coeficiente relativo a la extracción de petróleo

y gas.

es el coeficiente relativo a la producción de gas

asociado y no asociado.

EXPi,t-1 es el valor de extracción bruta

de los hidrocarburos de la entidad federativa i conforme a la clasificación

de extracción de petróleo y gas definida en el último

censo económico realizado por el Instituto Nacional de Estadística

y Geografía.

EXGi,t-1 es el volumen de producción

de gas natural asociado y no asociado de la entidad federativa i, en el

año anterior para el cual se realiza el cálculo, según

el Sistema de Información Energética.

es la

sumatoria de la variable que le sigue, sobre las entidades que formen parte

de la clasificación de extracción de petróleo y gas

definida en el último censo económico realizado por el Instituto

Nacional de Estadística y Geografía.

es la

sumatoria de la variable que le sigue, sobre las entidades que formen parte

de la clasificación de extracción de petróleo y gas

definida en el último censo económico realizado por el Instituto

Nacional de Estadística y Geografía.

...

..."

Por las razones expuestas, la Comisión de Hacienda

y Crédito Público somete a consideración del Pleno

de esta honorable Asamblea el siguiente

Decreto por el que se reforman y adicionan diversas

disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto

sobre Tenencia o Uso de Vehículos y de la Ley de Coordinación

Fiscal

Artículo Primero. Se reforma la fracción

IX del artículo 95 de la Ley del Impuesto sobre la Renta, para quedar

como sigue:

Artículo 95. ...

IX. Sociedades mutualistas y Fondos de Aseguramiento

Agropecuario y Rural, que no operen con terceros, siempre que no realicen

gastos para la adquisición de negocios, tales como premios, comisiones

y otros semejantes.

...

Artículo Segundo. Se reforman los artículos

14-B y 15-B, primer párrafo, y se adiciona el artículo 15-E,

a la Ley del Impuesto sobre Tenencia o Uso de Vehículos, para quedar

como sigue:

Artículo 14-B. Tratándose de automóviles

eléctricos nuevos, así como de aquellos eléctricos

nuevos, que además cuenten con motor de combustión interna

o con motor accionado por hidrógeno, el impuesto se pagará

a la tasa de 0%.

Artículo 15-B. Tratándose de vehículos

de fabricación nacional o importados, a que se refieren los artículos

5o., fracción IV y 14-B de esta Ley, así como de aeronaves,

excepto automóviles destinados al transporte de hasta quince pasajeros,

el impuesto será el que resulte de multiplicar el importe del impuesto

causado en el ejercicio fiscal inmediato anterior por el factor que corresponda

conforme a los años de antigüedad del vehículo, de acuerdo

con la siguiente:

...

Artículo 15-E. Tratándose de motocicletas

de fabricación nacional o importadas, de hasta nueve años

modelo anteriores al de aplicación de esta Ley, el impuesto será

el que resulte de aplicar el procedimiento siguiente:

El valor total de la motocicleta se multiplicará

por el factor de depreciación, de acuerdo al año modelo de

la motocicleta, de conformidad con la siguiente:

Tabla

Años de antigüedad

Factor de depreciación

1

0.9

2

0.8

3

0.7

4

0.6

5

0.5

6

0.4

7

0.3

8

0.2

9

0.1

A la cantidad obtenida conforme al párrafo anterior,

se le aplicará la tarifa a que hace referencia el artículo

14 de esta Ley.

Para efectos de la depreciación a que se refiere

este artículo, los años de antigüedad se calcularán

con base en el número de años transcurridos a partir del

año modelo al que corresponda la motocicleta.

Artículo Tercero. Se reforma el primer párrafo

del artículo 4-B de la Ley de Coordinación Fiscal, para quedar

como sigue:

Artículo 4o-B. El Fondo de Extracción

de Hidrocarburos estará conformado con el 0.6 por ciento

del importe obtenido por el derecho ordinario sobre hidrocarburos pagado

por Pemex Exploración y Producción, en términos de

lo previsto en el artículo 254 de la Ley Federal de Derechos.

El Fondo a que se refiere este artículo será

distribuido entre aquellas entidades federativas que formen parte de la

clasificación de extracción de petróleo y gas definida

en el último censo económico realizado por el Instituto Nacional

de Estadística y Geografía, de acuerdo a la fórmula

siguiente:

En donde FEXHIt se refiere al Fondo de Extracción

de Hidrocarburos en el año a repartir.

es el coeficiente relativo a la extracción de petróleo

y gas.

es el coeficiente relativo a la producción de gas

asociado y no asociado.

EXPi,t-1 es el valor de extracción bruta de los

hidrocarburos de la entidad federativa i conforme a la clasificación

de extracción de petróleo y gas definida en el último

censo económico realizado por el Instituto Nacional de Estadística

y Geografía.

EXGi,t-1 es el volumen de producción de gas natural

asociado y no asociado de la entidad federativa i, en el año anterior

para el cual se realiza el cálculo, según el Sistema de Información

Energética.

es la sumatoria de la variable que le sigue, sobre las

entidades que formen parte de la clasificación de extracción

de petróleo y gas definida en el último censo económico

realizado por el Instituto Nacional de Estadística y Geografía.

...

...

Transitorio

Único. El presente decreto entrará en vigor

el 1 de enero de 2009.

Sala de comisiones de la Cámara de Diputados, a

12 noviembre de 2008.

La Comisión de Hacienda y Crédito Público

Diputados: Jorge Estefan Chidiac

(rúbrica), presidente; Emilio Ramón Ramiro Flores Domínguez

(rúbrica), Ricardo Rodríguez Jiménez (rúbrica),

Carlos Alberto García González (rúbrica), Camerino

Eleazar Márquez Madrid, José Antonio Saavedra Coronel, Antonio

Soto Sánchez (rúbrica en contra), Ismael Ordaz Jiménez

(rúbrica), Miguel Ángel González Salum (rúbrica),

Carlos Alberto Puente Salas (rúbrica), Juan Ignacio Samperio Montaño,

Joaquín Humberto Vela González (rúbrica en contra),

Manuel Cárdenas Fonseca (rúbrica), Aída Marina Arvizu

Rivas, secretarios; Moisés Alcalde Virgen (rúbrica), José

Alejandro Aguilar López (rúbrica), Samuel Aguilar Solís

(rúbrica), José Rosas Aispuro Torres (rúbrica), Valentina

Valia Batres Guadarrama, Itzcóatl Tonatiuh Bravo Padilla, Francisco

Javier Calzada Vázquez, Ramón Ceja Romero (rúbrica),

Carlos Chaurand Arzate (rúbrica), José de la Torre Sánchez,

Sonia Leslie del Villar Sosa (rúbrica), Juan Nicasio Guerra Ochoa,

Javier Guerrero García (rúbrica), José Martín

López Cisneros, Luis Xavier Maawad Robert (rúbrica), Octavio

Martínez Vargas (rúbrica en contra), José Murat, Dolores

María del Carmen Parra Jiménez (rúbrica), Mario Alberto

Salazar Madera (rúbrica), Jorge Alejandro Salum del Palacio (rúbrica),

Pablo Trejo Pérez (rúbrica en contra).

DE LA COMISIÓN DE SALUD,

CON PROYECTO DE DECRETO QUE REFORMA EL ARTÍCULO 184 DE LA LEY GENERAL

DE SALUD

Honorable Asamblea:

A la Comisión de Salud de la Cámara de Diputados

fue turnada, para su estudio y posterior dictamen, la minuta proyecto de

decreto que reforma el artículo 184 de la Ley General de Salud.

La Comisión de Salud, con fundamento en las atribuciones

que le otorga los artículos 39, numerales 1o. y 3o., 43, 44, 45

y los demás relativos de la Ley Orgánica del Congreso General

de los Estados Unidos Mexicanos; y 55, 56, 60, 87, 88, 89 y 93 del Reglamento

para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos,

somete a consideración de esta honorable asamblea el presente dictamen,

de acuerdo con la siguiente

Metodología

La comisión encargada del análisis y dictamen

de la iniciativa mencionada anteriormente, desarrolla su trabajo conforme

el procedimiento que a continuación se describe:

I. En el capítulo "Antecedentes" se da constancia

del trámite, del proceso legislativo, del recibo en turno para el

dictamen de la referida Iniciativa y de los trabajos previos de la Comisión

dictaminadora.

II. En el capítulo "Contenido" se sintetiza el

alcance de la propuesta de reforma en estudio.

III. En el capítulo "Consideraciones" la comisión

dictaminadora expresa los argumentos de valoración de la propuesta

y de los motivos que sustentan la decisión de respaldar o desechar

la propuesta en análisis.

I. Antecedentes

En sesión celebrada con fecha 26 de abril de 2007,

el Senador Javier Orozco Gómez, integrante del Grupo Parlamentario

del Partido Verde Ecologista de México, presentó ante el

Pleno de la Cámara de Senadores, la iniciativa con proyecto de decreto

por la que se reforman diversas disposiciones de la Ley General de Salud.

El 20 de Septiembre de 2007, se sometió a discusión

del pleno de la Cámara de Senadores, el dictamen respectivo, el

cual fue aprobado y turnado a la Cámara de Diputados para los efectos

constitucionales.

En sesión celebrada con fecha 25 de septiembre

de 2007, por la Cámara de Diputados, se dio cuenta del oficio que

contiene la Minuta Proyecto de Decreto por el que se reforma el artículo

184 de la Ley General de Salud.

Con la misma fecha, la Mesa Directiva turnó la

minuta mencionada a la Comisión de Salud para su estudio y posterior

Dictamen.

II. Contenido

Según el dictamen de la colegisladora, es de vital

importancia considerar la capacitación y actualización continua

de las mismas, así como proporcionarles las herramientas necesarias

para el adecuado desempeño de sus funciones, lo que ayudará

a disminuir los daños en la población mexicana.

Por lo que la minuta objeto del presente dictamen, pretende

reformar el artículo 184 de la Ley General de Salud para establecer

la obligación de "mantener permanentemente capacitadas y actualizadas"

las brigadas especiales de las que habla el precepto.

III. Consideraciones

Como lo señala el dictamen de la colegisladora,

el artículo 4o. constitucional, en su párrafo tercero garantiza

el derecho de la protección de la salud. En congruencia con dicho

precepto se crea la Ley General de Salud.

La ley en comento en su Título Décimo, denominado

"Acción Extraordinaria en Materia de Salubridad General", establece

las acciones, obligaciones y facultades de la Secretaría de Salud

en situaciones de emergencia.

La minuta señala la necesidad de contar con brigadas

continuamente capacitadas ya que nuestro país se ve constantemente

amenazado por fenómenos naturales que ponen en riesgo la salud de

la población. A pesar de que el propósito es loable, de aprobarse

la minuta tendría un incremento en le gasto; por lo que es necesario

atender otras consideraciones.

Las brigadas especiales de salud, se constituyen con personal

adscrito a la Dirección de Urgencias Epidemiológicas y Desastres

del Centro Nacional de Vigilancia Epidemiológica y Control de Enfermedades.

Estas brigadas son un grupo multidisciplinario y con diversas

funciones que participan en los programas de vigilancia epidemiológica

activa de enfermedades transmisibles y no transmisibles, urgencias epidemiológicas,

desastres naturales, desastres provocados por el hombre e inclusive operativos

especiales.

Las tareas que desempeña el personal referido requiere

continua capacitación con el objetivo de no verse rebasados por

los avances científicos y tecnológicos en su campo de acción.

Para su capacitación, el personal requiere cursos

en materias como toma de muestras sexológicas, asistencia sanitaria,

primeros auxilios, respuesta a emergencias mayores y desastres, sistemas

cartográficos, diseño e impartición de cursos, promoción

de la salud, actualizaciones para el tratamiento de enfermedades como cólera,

enfermedades transmisibles por vector, etcétera. Todos estos cursos

se verán reflejados en una mejor y más eficaz respuesta del

personal ante las emergencias epidemiológicas, desastres naturales

y las demás actividades a su cargo.

Es primordial para el personal contar con programas de

capacitación continua para elevar el nivel de competencia profesional

y su eficiente desarrollo, siendo no sólo un beneficio para los

brigadistas, sino para la sociedad que será la primera favorecida

con un personal mejor preparado.

Según estimaciones de la Secretaría de Salud

el costo anual estimado para fines de capacitación del personal

dedicado a las Brigadas Especiales, ascendería a $ 800, 000.00,

presupuesto que garantizaría que por lo menos 1 de cada cien brigadistas

tenga acceso a dos cursos de capacitación por año.

Los integrantes de la Comisión de Salud de la honorable

Cámara de Diputados, coincidimos con la colegisladora en su apreciación

de la necesidad de dotar a las brigadas especiales de capacitación

continua.

Por las consideraciones anteriormente expuestas y para

efecto de lo dispuesto por el artículo 72, inciso A de la Constitución

Política de los Estados Unidos Mexicanos, los integrantes de la

Comisión de Salud de la LX Legislatura ponemos a consideración

de la asamblea el siguiente proyecto de

Decreto que reforma el artículo 184 de la Ley

General de Salud

Artículo Único. Se reforma el artículo

184 de la Ley General de Salud, para quedar como sigue:

Artículo 184. La acción extraordinaria

en materia de salubridad general será ejercida por la Secretaría

de Salud, la que deberá integrar y mantener permanentemente capacitadas

y actualizadas brigadas especiales que actuarán bajo su dirección

y responsabilidad y tendrán las atribuciones siguientes:

I. a V. ...

Transitorio

Único. El presente decreto entrará

en vigor el día siguiente al de su publicación en el Diario

Oficial de la Federación.

Dado en el Palacio Legislativo de San Lázaro el

8 de julio de 2008.

Diputados: Ector Jaime Ramírez

Barba (rúbrica), José Antonio Muñoz Serrano (rúbrica),

Adriana Rebeca Vieyra Olivares (rúbrica), Efraín Morales

Sánchez (rúbrica), María Oralia Vega Ortiz (rúbrica),

Antonio Xavier López Adame (rúbrica), Juan Abad de Jesús

(rúbrica), Margarita Arenas Guzmán (rúbrica), Efraín

Arizmendi Uribe, Ricardo Cantú Garza, Maricela Contreras Julián,

María Mercedes Corral Aguilar (rúbrica), Joaquín Conrado

de los Santos Molina, Daniel Dehesa Mora (rúbrica), Nemesio Domínguez

Domínguez, Ángel Humberto García Reyes, Beatriz Eugenia

García Reyes (rúbrica), Yolanda Mercedes Garmendia Hernández

(rúbrica), Tomás Gloria Requena, Lorena Martínez Rodríguez

(rúbrica), Holly Matus Toledo, Fernando Enrique Mayans Canabal (rúbrica),

Roberto Mendoza Flores (rúbrica), Elizabeth Morales García,

Gilberto Ojeda Camacho, Martha Rocío Partida Guzmán, Jorge

Quintero Bello (rúbrica), José Ignacio Alberto Rubio Chávez

(rúbrica), María Gloria Guadalupe Valenzuela García.

DE LA COMISIÓN DE ECONOMÍA,

CON PROYECTO DE DECRETO QUE REFORMA Y ADICIONA DIVERSAS DISPOSICIONES DE

LA LEY DE CÁMARAS EMPRESARIALES Y SUS CONFEDERACIONES, Y DEL CÓDIGO

DE COMERCIO

Honorable Asamblea:

A la Comisión de Economía de la Cámara

de Diputados del honorable Congreso de la Unión, correspondiente

a la LX Legislatura, le fue turnada para su estudio y dictamen la iniciativa

citada al rubro del presente.

Esta comisión con fundamento en los artículos

39 fracción XII y 45 numeral 6 incisos d), e) y f) de la Ley Orgánica

del Congreso General de los Estados Unidos Mexicanos, así como en

los artículos 56, 60, 87, 88 y 94, del Reglamento Interior para

el Congreso General de los Estados Unidos Mexicanos, somete a la consideración

de esta honorable asamblea, el presente dictamen basándose en los

siguientes

Antecedentes

Primero. En sesión celebrada en la Cámara

de Diputados, el 8 de noviembre de 2007, los ciudadanos Secretarios dieron

cuenta al Pleno de la iniciativa con proyecto de decreto por el que se

reforman y adicionan diversas disposiciones de la Ley de Cámaras

Empresariales y sus Confederaciones y se adiciona un nuevo párrafo

segundo al artículo 1051 del Código de Comercio recorriéndose

el actual párrafo segundo y los subsecuentes, suscrita por los diputados

Adriana Rodríguez Vizcarra Velázquez, Yadhira Yvette Tamayo

Herrera y Carlos Alberto García González, del Grupo Parlamentario

del Partido Acción Nacional, en ejercicio del derecho conferido

por la fracción II, del artículo 71 de la Constitución

Política de los Estados Unidos Mexicanos.

Segundo. La presidencia de la Mesa Directiva acordó

dar el siguiente trámite: "Túrnese a la Comisión de

Economía".

Tercero. Los legisladores proponen lo siguiente:

Reformar la fracción XI, del artículo

16 y la fracción VIII, del artículo 22 de la Ley de Cámaras

Empresariales y sus Confederaciones y adicionar un párrafo segundo

al artículo 1051 del Código de Comercio, con la finalidad

de promover la solución de controversias del ámbito mercantil

mediante el arbitraje estableciendo la obligatoriedad de informar a los

sujetos involucrados en una controversia de ese orden y en el caso de las

cámaras de sus afiliados.

Cuarto. Esta comisión dictaminadora, recibió

diversas aportaciones y comentarios de los sectores involucrados, de servidores

públicos, académicos, organismos empresariales, los cuales

fueron tomados en cuenta para el presente dictamen.

Consideraciones

Primera. Que con base en los antecedentes indicados,

la Comisión de Economía, con las atribuciones antes señaladas

se abocó a dictaminar la iniciativa de referencia.

Segunda. Que la Constitución Política

en su artículo 17 consagra el derecho de todos los individuos a

una administración de justicia mediante de tribunales expeditos,

impartida en los plazos y términos que las leyes fijen y con resoluciones

procuradas de manera pronta, completa, imparcial y de manera gratuita.

Tercera. Que es clara la necesidad del sistema

jurídico vigente de adecuarse a las necesidades y circunstancias

del país, permitiendo que la impartición de justicia sea

pronta, gratuita y expedita, brindando seguridad y certeza jurídica

a los ciudadanos.

Cuarta. Que los procedimientos judiciales de solución

de controversias en materia mercantil en el país, es complejo, tardío

y costoso por lo que existe desconfianza e inseguridad respecto de iniciar

un proceso de esta índole, lo anterior debido a las diversas acciones

que se pueden utilizar para retardar los procesos.

Quinta. Que el Código de Comercio tiene

un Titulo Cuarto denominado del Arbitraje Comercial, en el que regula y

define claramente las circunstancias mediante que se conducirá el

arbitraje en materia comercial y cual es el procedimiento para realizarlo

ya sea nacional o internacionalmente, respecto de una parte o la totalidad

de una controversia de la materia.

Sexta. Que aún cuando la legislación

establece reglas claras respecto del arbitraje comercial es evidente por

la carga y atraso de trabajo en los juzgados en materia mercantil, que

el arbitraje no ha tenido la difusión suficiente o quizá

por la incertidumbre respecto de su efectividad y eficacia, no obstante

esto, en México existen diversos organismos certificados y reconocidos,

capaces de brindar servicios de arbitraje o mediación.

Séptima. Que comprobadamente el arbitraje

como medio de solución de controversias trae consigo rapidez ya

que los laudos arbitrales no se sujetan a la apelación atendiendo

a la voluntad de las partes de sujeción a dicho procedimiento, asimismo,

brinda la certidumbre necesaria ya que el laudo arbitral tiene la misma

fuerza legal que una sentencia judicial, y conforme a la Convención

de Nueva York de 1958, es susceptible de ejecución en el extranjero,

por lo que hace a la certidumbre de un arbitro capaz y especializado, los

organismos dedicados a brindar este servicio, deben certificarse y actuar

de manera independiente e imparcial, por último y quizá uno

de los puntos más importantes los costos de un arbitraje son mucho

menores que los generados por un procedimiento judicial.

Octava. Que la Ley de Cámaras Empresariales

y sus Confederaciones (LCEC), es la culminación del trabajo, esfuerzo

y consenso de las diferentes fracciones parlamentarias, de las Secretarías

de Economía, y de Hacienda y Crédito Público, así

como de las cámaras empresariales, por lo que este ordenamiento

contiene avances significativos para la ampliación, el fortalecimiento

y la modernización del gremio empresarial mexicano.

Novena. Que las cámaras son instituciones

sociales de interés público encaminadas a custodiar el desarrollo

económico del país, superando el interés individual

de los empresarios y responsabilizándose de una función pública

de representación, promoción y defensa de las actividades

del comercio, los servicios, el turismo y la industria, así como

de fortalecer una cultura de solución de controversias alternativas

que beneficien al sector.

Décima. Que la LCEC dentro de sus objetivos

contempla que estas deberán actuar como mediadores, árbitros

y peritos nacional o internacionalmente, en lo que les corresponde según

la materia mercantil, además la obligación de sujetarse a

procedimientos de este tipo, por lo que establecer mayor promoción

y difusión respecto de los medios alternativos de solución

de controversias, responde a la necesidad de justicia más pronta

y expedita no obstante lo contemplado por el artículo 16 de dicho

ordenamiento, asimismo brindar la oportunidad de suscribir convenios con

organizaciones especializadas permitirá la certeza jurídica

que sus afiliados necesiten.

Undécima. Que los ciudadanos diputados que

integran la Comisión de Economía que dictamina, reconocen

la importancia de adecuar y mejorar los instrumentos legales para brindar

justicia más eficiente y expedita, asimismo se pondera la importancia

de crear y promover la cultura del arbitraje y mediación como forma

alternativa de solución de controversias en materia mercantil, por

lo tanto concluyen que, aún cuando la legislación vigente

en materia de cámaras y confederaciones contempla la aplicación

y sujeción a medios de solución de controversias alternativos,

es necesario establecer mayor solidez a los preceptos que lo regulan, de

manera que sea más objetivo y dirigido el propósito de estos,

y por lo que hace al Código de Comercio, lo que la propuesta legislativa

busca es establecer una obligación de los tribunales a hacer del

conocimiento de las partes de la posibilidad de convenir procedimientos

arbitrales, ya que aún cuando esto se regula claramente no existe

dicha obligación.

Por lo anteriormente expuesto y toda vez que la dictaminadora

esta de acuerdo con los motivos y objetivo del proyecto legislativo, hace

suyos los motivos expresados en la exposición de motivos y a efecto

de establecer criterios de interpretación y técnica jurídica

correctos, se manifiesta por la necesidad de aprobar con modificaciones

la iniciativa con proyecto de decreto por el que se reforman y adicionan

diversas disposiciones de la Ley de Cámaras Empresariales y sus

Confederaciones y se adiciona un nuevo párrafo segundo al artículo

1051 del Código de Comercio recorriéndose el actual párrafo

segundo y los subsecuentes, mediante el siguiente proyecto de

Decreto por el que se reforman y adicionan diversas

disposiciones de la Ley de Cámaras Empresariales y sus Confederaciones

y del Código de Comercio

Artículo primero. Se reforman la fracción

XI, del artículo 16 y se adiciona una fracción VIII, recorriéndose

las fracciones VIII a X, manteniendo su contenido para quedar como fracciones

IX, X y XI del artículo 22 de la Ley de Cámaras Empresariales

y sus Confederaciones, para quedar como sigue:

Artículo 16. ...

I. a X.

.

XI. Procedimientos para la solución de controversias

para lo cual se insertará una cláusula que establezca la

obligación de la cámara de someterse al arbitraje cuando

el afiliado opte por dicho procedimiento y de informar a sus afiliados

sobre los recursos disponibles en general y conforme a lo establecido en

la fracción VIII del artículo 22 de esta ley, para la promoción

de procedimientos por la vía arbitral.

XII. y XIII.

Artículo 22.

I. a VII.

VIII. Promover y suscribir convenios con organizaciones

que se dediquen a la resolución de controversias mediante procedimientos

arbitrales de carácter comercial conforme a lo establecido en el

Código de Comercio, a fin de informar a sus afiliados y fomentar

el uso de dichos procedimientos entre éstos;

IX. Determinar la sede y circunscripción de las

delegaciones;

X. Analizar y dictaminar, en el caso de las confederaciones,

sobre las solicitudes para la creación de nuevas cámaras,

aprobando o rechazando la solicitud, sometiendo el dictamen correspondiente

a la consideración de la secretaría, y

XI. Las demás que señalen esta ley y los

estatutos respectivos.

Artículo Segundo. Se adiciona un párrafo

segundo, recorriéndose en su orden los actuales, al artículo

1051 del Código de Comercio, para quedar como sigue:

Artículo 1051.

A tal efecto, el tribunal correspondiente hará

del conocimiento de las partes la posibilidad de convenir sobre el procedimiento

a seguir para solución de controversias, conforme a lo establecido

en el párrafo anterior del presente artículo.

La ilegalidad del pacto o su inobservancia cuando esté

ajustado a ley, pueden ser reclamadas en forma incidental y sin suspensión

del procedimiento, en cualquier tiempo anterior a que se dicte el laudo

o sentencia.

El procedimiento convencional ante tribunales se regirá

por lo dispuesto en los artículos 1052 y 1053, y el procedimiento

arbitral por las disposiciones del título cuarto de este libro.

Transitorio

Único. El presente decreto entrará

en vigor el día siguiente al de su publicación en el Diario

Oficial de la Federación.

Dado en el Palacio Legislativo de San Lázaro, a

los 24 días del mes de septiembre de 2008.

Por la Comisión de Economía

Diputados: Adriana Rodríguez

Vizcarra Velázquez (rúbrica), presidenta; Carlos Armando

Reyes López (rúbrica), Jorge Alejandro Salum del Palacio

(rúbrica), Fausto Fluvio Mendoza Maldonado (rúbrica), Arnulfo

Elías Cordero Alfonzo (rúbrica), Enrique Serrano Escobar

(rúbrica), Jorge Godoy Cárdenas (rúbrica), secretarios;

Jericó Abramo Masso, Narcizo Alberto Amador Leal (rúbrica),

Antonio Berber Martínez (rúbrica), Carlos Alberto García

González (rúbrica), Miguel Ángel González Salum,

Jesús Sesma Suárez, Luis Xavier Maawad Robert (rúbrica),

Martín Malagón Ríos (rúbrica), Octavio Martínez

Vargas (rúbrica en abstención), Susana Monreal Ávila

(rúbrica en abstención), José Amado Orihuela Trejo

(rúbrica), Marco Heriberto Orozco Ruiz Velazco (rúbrica),

Mauricio Ortiz Proal (rúbrica), Eduardo Ortiz Hernández (rúbrica),

Miguel Ángel Peña Sánchez, Raúl Ríos

Gamboa, Ricardo Rodríguez Jiménez (rúbrica), Salvador

Ruiz Sánchez (rúbrica en abstención), Ernesto Ruiz

Velasco de Lira (rúbrica), Alejandro Sánchez Camacho (rúbrica

en abstención), Víctor Gabriel Varela López (rúbrica

en contra), Joaquín Humberto Vela González, Javier Martín

Zambrano Elizondo (rúbrica).

DE LA COMISIÓN DE ECONOMÍA,

CON PROYECTO DE DECRETO QUE REFORMA Y ADICIONA DIVERSAS DISPOSICIONES DE

LA LEY FEDERAL DE PROTECCIÓN AL CONSUMIDOR

Honorable Asamblea:

A la Comisión de Economía de la Cámara

de Diputados del honorable Congreso de la Unión, correspondiente

a la LX Legislatura, le fueron turnadas para su estudio y dictamen, observaciones

del presidente de la república al decreto por el que se reforman

y adicionan diversas disposiciones de la Ley Federal del Protección

al Consumidor, enviado por el Poder Ejecutivo federal.

Esta comisión, con fundamento en el artículo

72 de la Constitución Política de los Estados Unidos Mexicanos,

39 y 45 numeral 6 incisos d), e) y f) de la Ley Orgánica del Congreso

General de los Estados Unidos Mexicanos, así como en los artículos

58, 60, 87, 88 y 94 del Reglamento Interior para el Congreso General de

los Estados Unidos Mexicanos, somete a la consideración de esta

honorable asamblea el presente dictamen, con base en los siguientes

Antecedentes

Primero. En sesión celebrada en la Cámara

de Diputados el día 14 de marzo de 2005, los ciudadanos Secretarios,

dieron cuenta al Pleno de la iniciativa que presentaron los ciudadanos

diputados Francisco Arroyo Vieyra y Eduardo Alonso Bailey Elizondo del

Grupo Parlamentario del Partido Revolucionario Institucional, en ejercicio

del derecho que les confiere el artículo 71 de la Constitución

Política de los Estados Unidos Mexicanos.

Segundo. El Presidente de la Mesa Directiva acordó

dar el siguiente trámite: Túrnese a la Comisión de

Economía.

Tercero. Dicha iniciativa fue dictaminada y aprobada

en la Cámara de Diputados el miércoles 14 de diciembre de

2005 y el jueves 26 de abril de 2007 el Senado de la República la

dictaminó y aprobó, pasando al Ejecutivo federal para sus

efectos constitucionales.

Cuarto. El 3 de septiembre de 2007, se dio cuenta

al Pleno de la Cámara de Diputados del oficio enviado por el señor

Armando Salinas Torre, subsecretario de Enlace Legislativo, de la Secretaría

de Gobernación, mediante el cual presenta las Observaciones que

con fundamento en el artículo 72 constitucional y en la fracción

XIV del artículo 27 de la Ley Orgánica de la Administración

Pública Federal, el presidente de los Estados Unidos Mexicanos,

Felipe Calderón Hinojosa, se sirvió realizar en relación

al decreto por el que se reforman y adicionan diversas disposiciones de

la Ley Federal de Protección al Consumidor, mediante un oficio dirigido

a los Secretarios de la Mesa Directiva de la Cámara de Diputados

del honorable Congreso de la Unión.

Consideraciones

Primera. Que con base en los antecedentes indicados,

la Comisión de Economía con las atribuciones antes señaladas

se abocó a dictaminar las Observaciones de referencia.

Segunda. Que la Ley Federal de Protección

al Consumidor (LFPC) tiene por objeto promover y proteger los derechos

y cultura del consumidor, así como procurar la equidad, certeza

y seguridad jurídica en las relaciones entre proveedores y consumidores;

de igual forma, corresponde a la Procuraduría Federal del Consumidor

(Profeco) aplicar y ejecutar la referida ley, como un organismo público

con el carácter de una autoridad administrativa.

Tercera. Que dentro de los principios de la LFPC,

se encuentra la educación y divulgación sobre el consumo

adecuado de bienes y servicios, el respeto a los derechos y obligaciones

derivados de las relaciones de consumo y las medidas que garanticen su

efectividad y cumplimiento.

Cuarta. Que el martes 4 de febrero de 2004, se

publicó en el Diario Oficial de la Federación una reforma

integral a la LFPC; incluyendo dentro de sus más importantes modificaciones,

dotar de claridad a los procedimientos y sanciones administrativas que

ejecuta la Profeco, estableciendo medidas precautorias para evitar la discrecionalidad

y la arbitrariedad por parte de esa procuraduría, propiciando mayor

seguridad jurídica a consumidores y proveedores.

Quinta. Que las medidas precautorias y adquisición

de bienes inmuebles revisten particular importancia para efectos de protección

al consumidor. En el primer caso, para prevenir circunstancias particularmente

dañinas para los consumidores en general y, en el segundo caso,

para proteger el patrimonio de la gran mayoría de los mexicanos,

ya que dada la naturaleza y costo de los bienes inmuebles, una protección

insuficiente, ineficaz y complicada pone en riesgo una parte muy importante

del patrimonio de los consumidores.

Sexta. Que en cuanto hace a los artículos

25 Bis y 35 se considera procedente aceptar las Observaciones planteadas

por el titular del Poder Ejecutivo federal, para mantener la redacción

de éstos conforme al texto vigente.

Lo anterior, en virtud de que ninguna de estas bases se

ajusta a una realidad factible, dado que las medidas denominadas precautorias

a que se refiere el decreto aprobado por el honorable Congreso de la Unión,

tienen como finalidad evitar que se cause daño a un bien jurídico

considerado de importancia para la sociedad, como lo es la vida, la salud,

la seguridad o la economía de una colectividad de consumidores,

tal como lo dispone el artículo 25 Bis de la LFPC vigente, ello

mediante la imposición de restricciones determinadas durante un

tiempo definido. En este sentido, tales medidas tienen carácter

preventivo y únicamente deben ser levantadas cuando desaparezca

en su totalidad el peligro o circunstancia que las originó.

En congruencia con lo anterior, se encuentra la tesis

jurisprudencial número 196727, de la Novena Época, dictada

por el Pleno de la Suprema Corte de Justicia de la Nación, en relación

con las medidas cautelares contenidas en la LFPC, de modo que ese alto

tribunal ha sido claro en sostener que tratándose de medidas precautorias,

no es aplicable la exigencia de otorgar la garantía de audiencia

al proveedor, en virtud de que éstas no constituyen actos privativos

de derechos, sino únicamente actos de molestia. Lo anterior, sin

menoscabo de la obligación de la autoridad de respetar la garantía

de legalidad.

Séptima. Que en lo que refiere al artículo

73 Ter observado, señala en su fracción XII, último

párrafo que:

"Únicamente podrá exceptuarse la entrega

del bien en la fecha convenida, por caso fortuito o fuerza mayor ajenos

al proveedor y sus contratistas, plenamente acreditado por el proveedor,

pudiéndose pactar una nueva fecha de entrega".

Con base en lo anterior, cabe observar que la relación

jurídica derivada de la adquisición de inmuebles se establece

única y exclusivamente entre el consumidor y el proveedor. Si

bien, el proveedor puede tener a su vez una relación contractual

con uno o varios contratistas, ésta es absolutamente independiente