Honorable Asamblea:

A la Comisión de Justicia de la LX Legislatura le fue turnada, para su estudio, análisis y dictamen correspondiente, la iniciativa con proyecto de decreto que reforma la fracción II del artículo 184 de la Ley de Amparo y la fracción XXXV del artículo 81 de la Ley Orgánica del Poder Judicial de la Federación, en materia de acceso a la información pública y transparencia judicial.

Esta Comisión de Justicia, de conformidad con lo dispuesto en los artículos 70, 71, 72 y 73 de la Constitución Política de los Estados Unidos Mexicanos; 39, 45 numeral 6 incisos f) y g), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; y 55, 56, 60 y 88, del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, somete a consideración de los integrantes de esta honorable asamblea el presente dictamen, basándose en los siguientes

Antecedentes

1. Con fecha 30 de abril de 2008, el diputado Carlos Chaurand Arzate, del Grupo Parlamentario del Partido Revolucionario Institucional, presentó ante el Pleno de la Cámara de Diputados, la iniciativa con proyecto de decreto que reforma la fracción II del artículo 184 de la Ley de Amparo y la fracción XXXV del artículo 81 de la Ley Orgánica del Poder Judicial de la Federación.

2. La Mesa Directiva, mediante el oficio D.G.P.L. 60-II-2-1537, de 30 de abril de 2008, acordó que se turnara la iniciativa a la Comisión de Justicia.

Contenido de la iniciativa

La iniciativa expone que el derecho al acceso a la información pública es uno de los medios, quizá el más rápido, del que puede disponer la ciudadanía para alcanzar esa percepción.

Por ello, refiere el proponente que sin información y transparencia pública no puede haber democracia y que, entre más amplio y más rápido sea el espectro de ese derecho, mayor será la percepción democrática en la sociedad. A la inversa, entre más lenta y reducida sea la capacidad de acceso a la cosa pública, más alejamiento y desinterés tendrá el ciudadano.

El diputado proponente refiere además, que es incuestionable que el Congreso de la Unión tuvo un papel protagónico en la propuesta, discusión y aprobación de las grandes reformas en materia de acceso a la información pública y transparencia: primero aprobando la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental; después apenas en julio del año pasado la reforma al artículo 6o. de la Constitución Política de los Estados unidos Mexicanos, para elevar a rango constitucional el derecho de acceso a la información y establecer principios y bases que enriquecieron el ejercicio de la garantía en tal precepto contenida.

La iniciativa presentada, es en congruencia con la ruta de esa apertura, una forma de plantear y ampliar la garantía de acceso a la información pública en una de las ramas de la actividad del Estado de la que la ciudadanía está mas alejada: el sistema de impartición de justicia, que por su tecnicismo y las condiciones en las que hasta hace poco se desenvolvía, no es suficientemente conocida y entendida, no obstante, la importancia que este servicio tiene para la convivencia ordenada, pacífica y justa a la que todos aspiramos.

Expresa el diputado que, como todos los obligados en materia de transparencia y acceso a la información pública, el Poder Judicial de la Federación con oportunidad dio cumplimiento a los preceptos correspondientes: mediante el acuerdo conjunto del Pleno de la Honorable Suprema Corte de Justicia de la Nación, del Tribunal Federal Electoral y del Consejo de la Judicatura Federal, con el que reglamentó y puso en vigor, en el ámbito de su competencia, las disposiciones de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental; implementó el Canal Judicial, dando una amplia difusión a las actividades de ese alto Tribunal y de otros órganos de impartición de justicia, en los que se pueden apreciar las discusiones en el Pleno de los asuntos de mayor trascendencia para la vida del país, lo que ha permitido ampliar los horizontes de la cultura jurídica y del cumplimiento de la ley. Por otra parte, ha intensificado la difusión de su jurisprudencia, haciendo más accesible su estudio y utilización, por los bajos costos y sistematicidad con la que se publica.

El Poder Judicial de la Federación, según se ve, no ha estado cerrado al escrutinio público ni permanece ajeno a la inercia nacional e internacional que acompaña al movimiento de la información y transparencia públicas, pero se debe ir más allá para lograr a cabalidad la garantía en el ejercicio de un precepto constitucional. Es así, que las únicas sesiones que pueden difundirse, son las de la Suprema Corte de Justicia de la Nación y las del Tribunal Electoral del Poder Judicial de la Federación.

Sin embargo, refiere que los artículos 6o., 16 y 185 de la Ley Orgánica del Poder Judicial de la Federación, prescriben que por regla general las sesiones de la Suprema Corte y Tribunal Electoral serán públicas. Pero nada dice respecto a otros órganos jurisdiccionales no menos importantes, como son los tribunales colegiados de Circuito y lo que es más, la Ley de Amparo establece expresamente que la resolución de los asuntos se hará "sin discusión pública". Los tribunales colegiados de circuito constituyen la constancia donde se resuelven, en su mayoría, los juicios de amparo.

Salvo esos preceptos cuya reforma se propone, no hay justificación alguna para que, tratándose de resoluciones definitivas dictadas por tribunales colegiados de circuito, las sesiones en que se discutan los asuntos puedan igualmente ponerse al escrutinio de la sociedad. Esta propuesta es perfectamente acorde con el principio de máxima publicidad, incorporado a la enmienda constitucional de julio pasado.

Es importante subrayar que no se trata sólo de permitir la ampliación del espectro de difusión el Estado, sino que en la propuesta, subyace otro valor igualmente profundo; el servidor público encargado de impartir justicia debe expandir su compromiso de excelencia con la sociedad a la cual le corresponde juzgar. De esta manera, al juzgador se le convertiría en juzgado, porque al hacer público su trabajo, también se haría público su desempeño, su honestidad como profesionista del derecho, su excelencia como impartidor de justicia y todos aquellos atributos que el artículo 100 constitucional atribuye al funcionario judicial y que los mexicanos tenemos por supuesto derecho a verificar.

Propone además reformar el artículo 81 de la Ley Orgánica del Poder Judicial de la Federación, a efecto de facultar al Consejo de la Judicatura Federal para que sea el que regule, recopile, documente, seleccione y difunda, con apego a las normas constitucionales, legales y reglamentarias en la materia, la información de referencia que estime relevante, ya que el propio Consejo, es el órgano encargado de la administración, vigilancia y disciplina de los tribunales colegiados de circuito.

Consideraciones

Primera. Esta comisión estima pertinente realizar las siguientes consideraciones jurídicas:

El derecho de acceso a la información, como lo señala Miguel Carbonell, se inscribe plenamente en la agenda democrática de México, y se inscribe como un derecho fundamental, al menos por dos razones: la primera, porque protege un bien jurídico valioso en sí mismo (que los ciudadanos puedan saber y acceder a información relevante para sus vidas) y en segundo lugar, porque sobre él se erige la viabilidad de un sistema democrático, porque cumple una función vital para la República, que los ciudadanos conozcan el quehacer, las decisiones y los recursos que erogan sus autoridades elegidas mediante el voto.

Puede decirse incluso que una de las piedras angulares de las democracias contemporáneas son las libertades de expresión y de información. En efecto, hoy se reconoce ampliamente que la información es una condición necesaria para la realización del estado democrático. Dicho de manera más simple, sin información –por quien se vota, qué hace el gobernante electo mediante el voto– no hay democracia posible.

Esta afirmación, que puede parecer obvia, resulta sin embargo extraordinariamente compleja cuando se traduce en su dimensión jurídica. En efecto, las rápidas transformaciones de las sociedades contemporáneas han generado una modificación sustantiva de la concepción de la libertad de expresión, para darle un nuevo contenido que comprende no sólo a los sujetos activos de la libre emisión de ideas u opiniones (que se encuentra consagrada en nuestro artículo sexto constitucional y cuyos orígenes están enraizados en toda la tradición constitucional mexicana) sino también, a los derechos de todos aquellos que las reciben o incluso, que las buscan activamente.

En este proceso de interpretación sobre el alcance de la naturaleza jurídica del artículo 6o. constitucional, ha sido crucial la evolución jurisprudencial que sobre esta materia ha hecho la Suprema Corte de Justicia de la Nación. En efecto, nuestro más alto tribunal, en una decisión rendida con motivo de la investigación en relación con la matanza de Aguas Blancas en el estado de Guerrero, estableció que:

"Tal derecho [el de la información] es, por tanto, básico para el mejoramiento de una conciencia ciudadana que contribuya a que ésta sea más enterada, lo cual es esencial para el progreso de nuestra sociedad. Si las autoridades públicas… asumen ante ésta actitudes que permitan atribuirles conductas falta de ética, al entregar a la comunidad una información manipulada, incompleta, condicionada a intereses de grupos o personas, que le vede la posibilidad de conocer la verdad para poder participar libremente en la formación de la voluntad general, incurre en una violación grave a las garantías individuales en términos del artículo 97 constitucional, segundo párrafo, pues su proceder conlleva a considerar que existe en ellas la propensión de incorporar a nuestra vida política, lo que podríamos llamar la cultura del engaño, de la maquinación y de la ocultación, en lugar de enfrentar la verdad y tomar acciones rápidas y eficaces para llegar a ésta y hacerla del conocimiento de los gobernados". (Semanario Judicial de la Federación y su Gaceta, Novena Época, Pleno, Tomo III, junio de 1996, tesis P. LXXXIX/96, p. 513)

En esta decisión, la Suprema Corte de Justicia de la Nación consideró que el derecho a la información constituía una garantía individual, pues sin ese supuesto, difícilmente podría haber apreciado que los hechos en cuestión constituían una violación a las garantías individuales al ejercer la facultad derivada del segundo párrafo del artículo 97 de la Constitución. En diferentes decisiones, esta interpretación se ha confirmado plenamente, llegando incluso al reconocimiento por parte de la Corte de que su interpretación original, que lo limitaba a una garantía por los partidos políticos, era incorrecta y que se trataba claramente de una garantía individual. Así se desprende de la tesis titulada "Derecho a la información. La Suprema Corte interpretó originalmente el artículo 6o. constitucional como garantía de partidos políticos, ampliando posteriormente ese concepto a garantía individual y a obligación del Estado a informar verazmente.". Como toda garantía, este derecho encuentra algunos límites, tales como "los intereses nacionales y los de la sociedad, así como por el respeto a los derechos de terceros". (Semanario Judicial de la Federación y su Gaceta, Pleno, Tomo IX, abril de 2000, p. 72)

Ahora bien, es de crucial importancia precisar que, según la doctrina aceptada, el derecho a la información tiene dos vertientes principales. La primera se refiere a los contenidos relacionados con el derecho a informar y que busca proteger el derecho de toda persona de expresar y comunicar por cualquier medio sus ideas y opiniones, y por otro, el derecho a ser informado (que comprende los derechos de investigar y recibir informaciones y opiniones desde la perspectiva del receptor). Desde esta perspectiva, el derecho a ser informado es una de las vertientes del derecho a la información, pero no lo agota.

La reforma constitucional establece las condiciones mínimas que aseguren el derecho de toda persona de tener acceso a la información pública, pero de ninguna manera prejuzga o limita la facultad del Constituyente Permanente de desarrollar en el futuro aspectos relacionados con el derecho a informar.

En otras palabras, la reforma desarrolla una de las vertientes del derecho a la información –en particular el derecho subjetivo de tener acceso a la información gubernamental– pero de ninguna manera pretende agotar los contenidos del derecho.

Segunda. A raíz de que el Congreso de la Unión expidió la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental, publicada en el Diario Oficial de la Federación el once de junio de dos mil dos, el Poder Judicial de la Federación ha realizado las acciones tendentes a dar observancia a la citada ley.

Se establece en los artículos 1o. al 9o., 12 al 16, 18 al 23, 27 y 61 al 64 de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental determinadas obligaciones para diversos órganos, entre ellos la Suprema Corte de Justicia de la Nación y el Consejo de la Judicatura Federal.

En el artículo 61 se señala que los otros sujetos obligados, en este caso la Suprema Corte de Justicia de la Nación y el Consejo de la Judicatura Federal, establecerán mediante reglamentos o acuerdos de carácter general, de conformidad con los principios y plazos establecidos en el citado ordenamiento, los órganos, criterios y procedimientos institucionales para proporcionar a los particulares el acceso a la información; así mismo, el artículo 8o. de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental prevé que deben hacerse públicas las sentencias que hayan causado ejecutoria, cuyo expediente se encuentre bajo resguardo del Poder Judicial de la Federación, lo que de conformidad con lo previsto en el artículo 42, párrafo tercero, del propio ordenamiento, debe interpretarse que acontece cuando el expediente respectivo está disponible al público en medios impresos, tales como libros, compendios o archivos públicos, en formatos electrónicos consultables en Internet o en cualquier otro medio que permita a los gobernados su consulta o reproducción.

Por otra parte, en acatamiento a lo dispuesto en el artículo sexto transitorio de la ley referida, el Pleno de la Suprema Corte de Justicia de la Nación emitió el Acuerdo General 9/2003, del veintisiete de mayo de dos mil tres y, con el fin de pormenorizar lo dispuesto en éste, su Comisión para la Transparencia y Acceso a la Información expidió el dos de junio del año indicado los "Lineamientos de la Comisión de Transparencia y Acceso a la Información Pública de la Suprema Corte de Justicia de la Nación, relativos a la organización, catalogación, clasificación y conservación de la documentación de este alto tribunal"; posteriormente, con el objeto de facilitar aún más el acceso a los expedientes que tiene bajo su resguardo la Suprema Corte, se modificó el mencionado acuerdo general 9/2003, mediante el diverso 13/2003, del dos de diciembre de dos mil tres.

En cumplimiento de lo previsto en el artículo sexto transitorio de la mencionada Ley Federal de Transparencia, el Pleno del Consejo de la Judicatura Federal emitió el acuerdo general 30/2003, del nueve de junio de dos mil tres y, con el fin de pormenorizar lo dispuesto en éste, el propio Pleno expidió el veintisiete de agosto del año indicado los "Lineamientos de la Comisión de Transparencia y Acceso a la Información del Consejo de la Judicatura Federal, de los tribunales de circuito y los juzgados de distrito, relativos a los criterios de clasificación y conservación de la información reservada o confidencial, para este órgano del Poder Judicial de la Federación, los tribunales de circuito y los juzgados de distrito"; posteriormente, con el fin de facilitar aún más el acceso a los expedientes que esos órganos tienen bajo su resguardo, se modificó el mencionado acuerdo general 30/2003, mediante el diverso 76/2003, del cinco de noviembre de dos mil tres.

En términos de lo previsto en los artículos 16, párrafo antepenúltimo, de los lineamientos de la Suprema Corte de Justicia de la Nación y 8o., párrafo primero, de los lineamientos del Consejo de la Judicatura Federal, una vez que la sentencia cause estado, también serán públicas las resoluciones intermedias que hayan puesto fin a una instancia o a algún incidente de previo y especial pronunciamiento y las que recaigan a un recurso intraprocesal, con lo que se amplía el concepto de sentencias públicas a que se refiere el artículo 8o. de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental y, por ende, se permite el acceso a las mismas aun cuando pertenezcan a expedientes de naturaleza penal o familiar, sin menoscabo de que en estos casos deban suprimirse los datos personales de las partes.

Ahora bien, de conformidad con lo dispuesto en el artículo 11, fracción XIX, de la Ley Orgánica del Poder Judicial de la Federación, el Pleno de la Suprema Corte de Justicia de la Nación tiene entre sus atribuciones reglamentar el funcionamiento del Centro de Documentación y Análisis, que comprende la biblioteca central, el archivo histórico, el archivo central y los archivos de los tribunales federales foráneos, por lo que en ejercicio de esa facultad, en los puntos primero, segundo, tercero y cuarto del acuerdo general conjunto número 1/2001, de los Plenos de la Suprema Corte de Justicia de la Nación y del Consejo de la Judicatura Federal se estableció que los expedientes concluidos que tengan más de cinco años de haberse ordenado su archivo, deben transferirse a las áreas de depósito documental dependientes del Centro de Documentación y Análisis de ese tribunal, lo que hace necesario establecer una estrecha coordinación entre esos dos órganos del Poder Judicial de la Federación para establecer una regulación homogénea en materia de acceso a la información judicial.

Después de la aplicación de los referidos ordenamientos se evaluó el funcionamiento del sistema, las interpretaciones realizadas para hacerlo efectivo y las opiniones vertidas en los medios informativos y de comunicación social, lo que reveló la conveniencia de emitir un reglamento conjunto que regulara el acceso a la información que se encuentra bajo resguardo de la Suprema Corte de Justicia de la Nación, del Consejo de la Judicatura Federal, de los tribunales de circuito y de los juzgados de distrito, tomando en cuenta que la normatividad que rija a los órganos del Poder Judicial de la Federación en materia de transparencia no debe establecer mayores restricciones a las previstas en la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental y que, en términos de lo dispuesto en el artículo 6o. de este ordenamiento, en la interpretación de esa ley debe favorecerse el principio de máxima publicidad de la información, sin que ello permita desconocer las restricciones que al derecho de acceso a la información establece ese cuerpo normativo.

Es así, que atendiendo a la transparencia que deben observar los órganos encargados de administrar justicia, debe ser público el acceso a todas las resoluciones que se dictan dentro de un juicio, así como a las diversas constancias que obran en los expedientes judiciales, con las excepciones derivadas de lo previsto en los artículos 8o., 13, 14 y 18 de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental.

Por lo que la interpretación de lo previsto en los artículos 8o. y 14, fracción IV, de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental, tomando en cuenta los fines que tuvo el legislador al expedir este ordenamiento, lleva a concluir que la restricción establecida en la citada fracción se refiere exclusivamente a las pruebas y constancias que obran en los expedientes judiciales, por lo que las resoluciones que se dicten durante el desarrollo de un juicio constituyen información pública una vez que se han emitido, y si se solicitan antes de que la sentencia respectiva cause estado se podrá acceder a una versión impresa o electrónica de aquéllas de conformidad con la Ley de Federal de Transparencia, sin menoscabo de que en dicha versión, en su caso, se supriman los datos personales de las partes.

También, conforme a lo dispuesto en los artículos 8o. y 18, fracción II, de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental, las sentencias ejecutorias deben hacerse públicas, las partes pueden oponerse a la publicación de sus datos personales y estos últimos serán confidenciales cuando para su difusión se requiera del consentimiento del titular de los mismos, lo que permite concluir que, en principio, los datos personales de las partes que constan en una resolución judicial son públicos ya que para su difusión no se requiere del consentimiento de aquéllas, pues sólo la oposición de las partes, en determinados casos, impedirá su publicación.

Ahora, si bien el artículo 8o. de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental confiere a las partes el derecho a oponerse a la publicación de sus datos personales, debe tomarse en cuenta que tal oposición únicamente surtirá efectos y, por ende, dará lugar a la necesidad de generar en medios impresos o electrónicos versiones públicas de las resoluciones judiciales y, en su caso, de cualquier otro documento que conste dentro de un expediente judicial, en las que se supriman los referidos datos personales, cuando se refieran a expedientes que contengan información reservada que en términos de lo previsto en la fracción IV del artículo 13 de ese cuerpo legal, pongan en riesgo la vida, la seguridad o la salud de las partes.

Al tenor de lo dispuesto en el párrafo último del artículo 18 de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental no se considera confidencial la información que se halle en fuentes de acceso público y, en términos de lo previsto en los artículos 28, fracción III, párrafo último, de la Ley de Amparo, 107 del Código Federal de Procedimientos Penales y 1068, fracciones II y III, del Código de Comercio, constituye un principio procesal que en las notificaciones por lista, por estrados, por rotulón o por boletín judicial debe señalarse el nombre de las personas respecto de las cuales se tramita algún derecho en el juicio respectivo, bien, sea quejoso, inculpado o cualquier otra que sea su denominación procesal, pues sólo de esa manera éstas pueden tener conocimiento de la determinación respectiva, de donde se sigue que en la versión impresa o electrónica, mencionada en el considerando que antecede, se deben conservar los nombres de las partes, sin menoscabo de suprimir los demás datos personales señalados en la fracción II del artículo 3o. de la citada Ley de Transparencia, en la medida en que tal supresión no impida conocer el criterio contenido en la resolución judicial solicitada.

En relación con las pruebas y constancias que obren en los expedientes judiciales se dará acceso a las mismas observando en todo caso lo dispuesto en los artículos 14, fracción IV, 18, fracción I y 19 de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental, es decir, una vez que haya causado estado la respectiva sentencia ejecutoria.

En consecuencia, en ejercicio de las atribuciones conferidas en los artículos 94 de la Constitución General de la República; 11, fracción XXI, y 81, fracción II, de la Ley Orgánica del Poder Judicial de la Federación, el treinta de marzo de dos mil cuatro los Plenos de la Suprema Corte de Justicia de la Nación y del Consejo de la Judicatura Federal expidieron el Reglamento de la Suprema Corte de Justicia de la Nación y del Consejo de la Judicatura Federal para la aplicación de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental, en el cual se estableció, entre otros aspectos, que como regla general todas las determinaciones dictadas en un juicio seguido ante la Suprema Corte de Justicia de la Nación, los tribunales de circuito y los juzgados de distrito, son públicas una vez que se emitan, sin menoscabo de que para acceder a ellas se genere una versión pública de la que se suprima, en su caso, la información confidencial o reservada; asimismo, se precisó que de dicha versión no se suprimirían los nombres de las partes, dado que en términos de lo previsto en el párrafo último del artículo 18 de la referida Ley Federal se considera como pública la información que se ubique en fuentes de acceso público, lo que sucede en el caso de los nombres antes mencionados, en términos de lo establecido en diversos ordenamientos adjetivos federales; al regular las notificaciones por lista, por estrado, por rotulón o por boletín judicial.

Tercera. La intención de la iniciativa es promover la imparcialidad como característica absolutamente obligada de los órganos colegiados, por una parte, se trata de que las sesiones por las cuales resuelven un asunto tenga lugar a través de un procedimiento abierto y transparente, mediante el cual la institución alcance la mayor independencia.

Además, esa imparcialidad traerá como consecuencia, un compromiso inequívoco con la apertura de las acciones jurisdiccionales y de la aplicación constante del principio de máxima publicidad en la resolución además de observar los desacuerdos que tengan los integrantes de los órganos colegiados. En todo caso, la objetividad en su trabajo, la autonomía de sus decisiones y la aplicación constante de los principios de apertura, de conformidad con el artículo sexto.

Es por ello, que si se pretende que las sesiones de los tribunales colegiados de circuito sean públicas, se contravendrían las disposiciones tanto del artículo 6o. constitucional, como lo establecido en la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental, con lo que existiría un concurso de normas que referidas a una misma premisa, éstas se resolverían de manera diferente.

Por citar un ejemplo, por una parte la Ley de Amparo señalaría que los expedientes se resolverán en discusión pública, y por otro la Ley Federal de Transparencia establecería las excepciones para la publicidad, entre las cuales se refieren, que la información será reservada entre otros casos cuando se trate de las averiguaciones previas; los expedientes judiciales o de procedimientos en tanto no hayan causado estado; y las que contengan las opiniones, reservas o puntos de vista que forman parte del proceso deliberativo de los servidores públicos, como es el caso que nos ocupa.

Es decir, si se realiza una reforma en la Ley de Amparo, en los términos propuestos, se debería a su vez reformar la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental, para establecer que en materia judicial no habría restricción alguna para la publicidad dada en los procesos. Sin embargo, es de advertirse que la Ley de Amparo, debe regular, como hasta ahora, el procedimiento de conformidad con lo establecido en los artículos 103 y 107 constitucionales; y la Ley Federal de Transparencia, lo relativo al procedimiento de publicidad y transparencia.

Además de lo anterior, es importante señalar que si bien la transparencia y la rendición de cuentas es un principio que debe imperar en el desempeño de toda función pública, en el caso que nos ocupa, debieran analizarse otras cuestiones que trascienden al marco jurídico vigente, como lo relativo a la adecuación de la infraestructura de los espacios donde se desarrollan las sesiones de los tribunales colegiados de circuito, pues en la mayoría de los casos, se trata de oficinas pequeñas, que no cuentan con espacios suficientes, aunque en otros casos, también debe decirse –y que son los menos– tienen salas de sesiones, también reducidas.

En este orden de ideas, también es de suma trascendencia destacar que el hecho de que las sesiones de los tribunales colegiados de circuito no sean públicas, no necesariamente entraña que las decisiones a que arriban sus integrantes no sean apegadas a derecho, ni mucho menos que no exista transparencia en su desempeño, puesto que dicha discusión no implica un acto secreto, ya que en todas las ejecutorias se indica si fue dictada por unanimidad o por mayoría, se incluye el contenido de los argumentos debatidos, las consideraciones jurídicas que sustentan el fallo y, por supuesto, el nombre de los magistrados que participan en la discusión, así como sus puntos de vista específicos, en su caso, a través del voto particular.

Ahora bien, de conformidad con el artículo 94 de la Constitución Política de los Estados Unidos Mexicanos, la administración, vigilancia y disciplina del Poder Judicial de la Federación, con excepción de la Suprema Corte de Justicia de la Nación, estarán a cargo del Consejo de la Judicatura Federal, en los términos que conforme a las bases que señala la Constitución, establezcan las leyes.

Asimismo, el artículo 100 refiere que las decisiones del Consejo serán definitivas e inatacables y, por lo tanto, no procede juicio ni recurso alguno, en contra de las mismas, salvo las que se refieran a la designación, adscripción, ratificación y remoción de magistrados y jueces, las cuales podrán ser revisadas por la Suprema Corte de Justicia, únicamente para verificar que hayan sido adoptadas conforme a las reglas que establezca la ley orgánica respectiva.

Bajo esta tesitura, esta Comisión coincide en que se debe dar una mayor apertura a las sesiones que resuelven los juicios dentro de los tribunales colegiados de circuito, que si bien es cierto, constan actas de las sesiones que se celebran en éstos órganos, lo cierto también es que pueden ser modificadas de manera discrecional por los integrantes de los referidos tribunales, dejando sin posibilidad al Consejo de la Judicatura proceder en caso de corruptelas o incapacidad de sus integrantes.

Es decir, esta comisión considera que una opción es que las sesiones de los tribunales colegiados de circuito, sean grabadas con la finalidad de obtener la creación de un archivo digital del desarrollo de las sesiones, para que el Consejo de la Judicatura Federal tenga elementos suficientes para fincar las responsabilidades a los magistrados que en su caso cometan una falta inherente a la función que desempeñan y además estos archivos puedan consultarse de conformidad con los principios contenidos en la Ley de Transparencia.

Para ello es necesario que se reforme el artículo 184, fracción II de la Ley de Amparo, en cuanto establece que las sentencias de los tribunales colegiados de circuito se pronunciarán "sin discusión pública", término que contiene ambigüedad, pues el que sea sin discusión pública, únicamente se refiere a que los integrantes del órgano colegiado resolverán entre ellos, sin que intervenga un diálogo entre ellos y las partes; sin embargo si se reforma y se establece que sea "en discusión pública", tal y como lo propone la iniciativa, esto traería como consecuencia un choque en cuanto a las disposiciones establecidas en la Ley Federal de Transparencia.

Esta Comisión propone, se elimine la frase "sin discusión pública" para que la fracción II del artículo 184 de la Ley de Amparo, establezca de manera general que el auto por virtud del cual se turne el expediente al magistrado relator tendrá efectos de citación para sentencia, la que se pronunciará dentro de los quince días siguientes, por unanimidad o mayoría de votos.

Se propone además adicionar una fracción tercera al artículo en mención, para hacer referencia que las sesiones de resolución de asuntos los tribunales colegiados, serán grabadas para obtener un archivo digital de las sesiones, así como para que el Consejo de la Judicatura Federal tenga elementos para proceder de oficio en contra del o de los magistrado de los órganos colegiado por considerar que existe una falta grave a la función que tiene encomendada por el Estado.

Se coincide además en la iniciativa, en que se debe reformar la Ley Orgánica del Poder Judicial de la Federación en su artículo 81, fracción XXXV, sin embargo también se considera se debe reformar la fracción XXXVI del mismo artículo para dar armonía a la reforma realizada al artículo 184 de la Ley de Amparo, en el sentido de que el Consejo al momento de investigar y determinar las responsabilidades y sanciones de los servidores públicos, deberá considerar las grabaciones que se encuentren documentadas de las sesiones de los tribunales colegiados de circuito.

Por lo anteriormente expuesto y fundado, la Comisión de Justicia somete a la consideración de esta honorable asamblea, el siguiente proyecto de

Decreto por el que se reforma la fracción II y se adiciona una fracción III al artículo 184 de la Ley de Amparo, Reglamentaria de los artículos 103 y 107 de la Constitución Política de los Estados Unidos Mexicanos; y se reforman las fracciones XXXV y XXXVI del artículo 81 de la Ley Orgánica del Poder Judicial de la Federación.

Artículo Primero. Se reforma la fracción II y se adiciona una fracción III al artículo 184 de la Ley de Amparo, Reglamentaria de los artículos 103 y 107 de la Constitución Política de los Estados Unidos Mexicanos, para quedar como sigue:

Artículo 184. Para la resolución de los asuntos en revisión o en materia de amparo directo, los tribunales colegiados de circuito observarán las siguientes reglas:

II. El auto por virtud del cual se turne el expediente al Magistrado relator tendrá efectos de citación para sentencia, la que se pronunciará dentro de los quince días siguientes, por unanimidad o mayoría de votos, y

III. Las sesiones de los tribunales colegiados de circuito que resuelvan los juicios o recursos promovidos ante ellos, deberán ser videograbadas, con el fin de integrar un archivo digital que puede ser difundido posteriormente. Estas grabaciones y su difusión se realizarán bajo los lineamientos que al efecto formule el Consejo de la Judicatura Federal, y de conformidad con la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental, protegiendo en todo momento los datos personales.

Artículo 81. Son atribuciones del Consejo de la Judicatura Federal:

XXXV. Fijar las bases de la política informática y de información estadística que permitan conocer y planear el desarrollo del Poder Judicial de la Federación, así como regular, recopilar, documentar, seleccionar y difundir para conocimiento público, con apego a las normas en materia de transparencia y acceso a la información pública, las sesiones de los tribunales colegiados de circuito;

XXXVI. Investigar y determinar las responsabilidades y sanciones a los servidores públicos y empleados del propio Consejo; de los tribunales de circuito, que para el caso de que se trate de tribunales colegiados, deberá considerar las grabaciones que se encuentren documentadas de las sesiones en que resuelvan los juicios o recursos promovidos ante ellos; y juzgados de distrito; todo ello en los términos y mediante los procedimientos establecidos en la ley, los reglamentos y acuerdos que el Consejo dicte en materia disciplinaria;

XXXVII. a XLII. …

Primero. El presente decreto iniciará su vigencia el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. A partir de la entrada en vigor del presente decreto, el Consejo de la Judicatura Federal deberá implantar las acciones necesarias para la realización de las grabaciones de las sesiones de los tribunales colegiados de circuito, en un plazo no mayor a 90 días hábiles.

Palacio Legislativo de San Lázaro, a 22 de octubre de 2008.

La Comisión de Justicia

Diputados: César Camacho

Quiroz (rúbrica), presidente; Felipe Borrego Estrada (rúbrica),

Violeta del Pilar Lagunes Viveros, Carlos Alberto Navarro Sugich (rúbrica),

Miguel Ángel Arellano Pulido, Jorge Mario Lescieur Talavera (rúbrica),

Fernando Quetzalcóatl Moctezuma Pereda (rúbrica), Verónica

Velasco Rodríguez, secretarios; Mónica Arriola, Alliet Mariana

Bautista Bravo, Luis Enrique Benítez Ojeda (rúbrica), Liliana

Carbajal Méndez, Raúl Cervantes Andrade, Jesús de

León Tello (rúbrica), José Manuel del Río Virgen,

Antonio de Jesús Díaz Athié (rúbrica), Rutilio

Cruz Escandón Cadenas, Arturo Flores Grande, Silvano Garay Ulloa

(rúbrica), Andrés Lozano Lozano (rúbrica), Omeheira

López Reyna, Victorio Rubén Montalvo Rojas (rúbrica),

Jesús Ricardo Morales Manzo (rúbrica), Mario Eduardo Moreno

Álvarez, Silvia Oliva Fragoso (rúbrica), Édgar Armando

Olvera Higuera (rúbrica), María del Pilar Ortega Martínez

(rúbrica), Luis Gustavo Parra Noriega (rúbrica), Alfredo

Adolfo Ríos Camarena (rúbrica), Yadhira Yvette Tamayo Herrera

(rúbrica).

DE LA COMISIÓN DE ATENCIÓN

A GRUPOS VULNERABLES, CON PROYECTO DE DECRETO QUE REFORMA EL ÚLTIMO

PÁRRAFO DEL ARTÍCULO 23 DE LA LEY FEDERAL PARA PREVENIR Y

ELIMINAR LA DISCRIMINACIÓN

Honorable Asamblea:

A la Comisión de Atención a Grupos Vulnerables de la Cámara de Diputados perteneciente a la LX Legislatura le fueron turnadas, para su estudio, análisis y dictamen, las iniciativas que reforman el artículo 23 de la Ley Federal para Prevenir y Eliminar la Discriminación y el artículo 31 de la Ley General de las Personas con Discapacidad, presentadas por la diputada Mayra Gisela Peñuelas Acuña, del Grupo Parlamentario del Partido Revolucionario Institucional, y la diputada Silvia Luna Rodríguez, del Grupo Parlamentario de Nueva Alianza.

Esta Comisión, elaboró el presente dictamen con fundamento en el artículo 39, numerales 1, 2, fracción III, y numeral 3; los artículos 44, 45, numerales 1, 4 y 6, incisos d) y f), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; así como los artículos 55, 56, 60, 87, 88 93 y 94 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos; y lo somete a consideración de esta honorable asamblea, de acuerdo con los siguientes:

Antecedentes

1. Con fecha 14 de febrero de 2008 la diputada Mayra Gisela Peñuelas Acuña presentó la iniciativa con proyecto de decreto que adiciona la Ley Federal para Prevenir y Eliminar la Discriminación. En la misma fecha, la Mesa Directiva de la Cámara de Diputados del honorable Congreso de la Unión, con fundamento en lo dispuesto en el artículo 23, fracción f), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, acordó turnar la presente iniciativa, para su estudio y dictamen, a esta Comisión.

2. Con fecha 30 de abril de 2008, la diputada Silvia Luna Rodríguez presentó la iniciativa con proyecto de decreto que reforma la Ley General de Las Personas con Discapacidad y la Ley Federal para Prevenir y Eliminar la Discriminación. En la misma fecha, la Mesa Directiva de la Cámara de Diputados del honorable Congreso de la Unión, acordó turnar la presente iniciativa para su estudio y dictamen a esta comisión.

3. En la reunión plenaria numero 23 de la Comisión de Atención a Grupos Vulnerables, celebrada el 23 de julio del 2008, se aprobó la iniciativa presentada por la diputada Silvia Luna Rodríguez, que reforma la Ley General de las Personas con Discapacidad y la Ley Federal para Prevenir y Eliminar la Discriminación; sin embargo, por técnica legislativa y en virtud de que ambas reforman el mismo artículo 23, esta comisión determinó integrar en un sólo dictamen las reformas presentadas por la diputada Silvia Luna Rodríguez y la diputada Mayra Gisela Peñuelas Acuña.

Con base en los antecedentes expuestos, los integrantes de esta comisión hacemos de su conocimiento el siguiente

Contenido de las iniciativas

1) La diputada Mayra Gisela Peñuelas Acuña, en su iniciativa, destaca que la Ley Federal para Prevenir y Eliminar la Discriminación tiene como objetivo fundamental prevenir y erradicar toda práctica discriminatoria que atente contra los derechos humanos de los ciudadanos. En consecuencia, la ley crea el Consejo Nacional para Prevenir la Discriminación, como un organismo descentralizado, con patrimonio y personalidad jurídica propia, sectorizado a la Secretaría de Gobernación, el cual se encarga de su aplicación y vigilancia; el consejo tiene como objetivo llevar a cabo acciones tendientes a eliminar la discriminación y tiene autonomía técnica y de gestión.

2) Debido a que en la junta de gobierno no están incluidos representantes del Poder Legislativo, la diputada propone que, obedeciendo el principio de representatividad de la sociedad, en dicho consejo se incluyan un integrante de la Cámara de Diputados y otro de la Cámara de Senadores, con la finalidad de coadyuvar a impulsar acciones de información, sensibilización, capacitación y divulgación, que favorezcan la convivencia en la diversidad, el respeto a la diferencia y la igualdad.

3) La diputada Silvia Luna Rodríguez establece en su iniciativa que en el país, las personas con discapacidad han sido objeto de discriminación por su condición y por la ineficiencia de las políticas instauradas para equiparar la igualdad de oportunidades en la sociedad. Las actitudes que hacen visible la discriminación por ese motivo provienen de diversos estereotipos que hacen que personas con discapacidad sean tratados como personas inferiores en capacidades o desarrollo. Para ello pretende reformar el artículo 23 de la Ley Federal para Prevenir y Eliminar la Discriminación para integrar al Consejo Nacional para las Personas con Discapacidad como un invitado permanente, con derecho a voz, pero no a voto, a la Junta de Gobierno del Consejo Nacional para Prevenir y Eliminar la Discriminación. La diputada propone reformar también ese numeral, para cambiar el nombre del Instituto Nacional Indigenista por el de Comisión Nacional para el Desarrollo de los Pueblos Indígenas.

En otra parte de su iniciativa la diputada pretende reformar el artículo 31 de la Ley General de la Personas con Discapacidad para incluir el Consejo Nacional para Prevenir y Eliminar la Discriminación como un integrante del Consejo Nacional para las Personas con Discapacidad.

Consideraciones

La Comisión de Atención a Grupos Vulnerables realizó el estudio y análisis de los planteamientos contenidos en las iniciativas con proyecto de decreto, a fin de valorar su contenido, deliberar e integrar el presente dictamen:

II. Conforme a la Ley Orgánica de la Administración Pública Federal, la administración pública federal se divide en centralizada y paraestatal; además define las bases generales de creación de las entidades paraestatales y la intervención del Ejecutivo Federal en su operación, quien es el que determina su funcionamiento.

III. El Centro de Estudios Sociales y de Opinión Pública de la Cámara de Diputados realizó un estudio en el que muestra que tres organismos descentralizados tienen como invitados permanentes a diputados y senadores en sus juntas de gobierno:

En el artículo 11 de la Ley que crea la Agencia Mexicana de Noticias Notimex se establece que la junta de gobierno contará con un invitado permanente de la Cámara de Diputados del Congreso de la Unión, que asistirá a las sesiones con voz, pero sin voto; asimismo en el artículo 12, fracción III, inciso b), de la Ley del Instituto Nacional de las Mujeres, apartado donde menciona a los invitados permanentes que serán dos representantes de la Suprema Corte de Justicia de la Nación y dos representantes del Consejo de la Judicatura Federal, así como dos integrantes de los tres grupos parlamentarios con mayor representación en la Cámara de Diputados y uno de cada uno de los grupos parlamentarios, misma fórmula que se aplicará en la Cámara de Senadores del Congreso de la Unión. Finalmente, en el artículo 6o. del decreto de creación del Instituto Nacional de Ciencias Penales se prevé que la Junta de Gobierno cuando estime pertinente, podrá invitar a participar en sus sesiones a representantes de los Poderes Legislativo y Judicial o de cualquier otra institución pública o privada.

En este sentido, la participación de los legisladores consiste en la asistencia a dichas juntas con derecho a expresarse pero sin votar en los asuntos que se discuten en el órgano decisorio; en los dos primeros casos es permanente y en el último es eventual.

IV. La participación del Poder Legislativo en las juntas de gobierno no invade ni afecta la esfera jurídica del Ejecutivo federal, permaneciendo la división de poderes, toda vez que su participación será de opinión sin decisión lo que retroalimentaría los criterios propios de la Junta de Gobierno del Consejo Nacional para Prevenir y Eliminar la Discriminación, puesto que será invitado permanente con derecho a voz, sin voto.

V. La comisión considera que la reforma al artículo 23 de la Ley Federal para Prevenir y Eliminar la Discriminación donde se cambia el nombre del Instituto Nacional Indigenista por el de Comisión Nacional para el Desarrollo de los Pueblos Indígenas, es viable, ya que el 21 de mayo de 2003 se publicó en el Diario Oficial de la Federación, el decretó por el que se expide la Ley de la Comisión Nacional para el Desarrollo de los Pueblos Indígenas y se abroga la Ley de creación del Instituto Nacional Indigenista.

Es también de aprobarse la inclusión del Consejo Nacional para las Personas con Discapacidad como invitado permanente a la junta de gobierno, con derecho a voz pero no a voto, ya que es un órgano de atención directa a personas con discapacidad, grupo vulnerable que sufre discriminación.

VI. Por lo que se refiere a la reforma del artículo 31 de Ley General para las Personas con Discapacidad, en la que la legisladora propone que el Consejo Nacional para la Discriminación forme parte de la integración del consejo, no procede, toda vez que resulta pertinente modificar la modalidad de integrante a invitado permanente para que la transversalidad resulte equitativa, en el ánimo de que la sociedad sea beneficiada.

Decreto que reforma el artículo 23 de la Ley Federal para Prevenir y Eliminar la Discriminación

Artículo Único. Se reforma el último párrafo del artículo 23 de la Ley Federal para Prevenir y Eliminar la Discriminación, para quedar como sigue:

Artículo 23. ….

…

…

…

Asimismo, serán invitados permanentes a la Junta de Gobierno con derecho a voz, pero no a voto, un integrante designado por la Cámara de Diputados y uno por la Cámara de Senadores, así como un representante de cada uno de los siguientes órganos públicos: Instituto Nacional de las Mujeres, Instituto Mexicano de la Juventud, Comisión Nacional para el Desarrollo de los Pueblos Indígenas, Instituto Nacional de las Personas Adultas Mayores, Consejo Nacional para la Prevención y Control del VIH/sida, Sistema Nacional para el Desarrollo Integral de la Familia y Consejo Nacional para las Personas con Discapacidad.

Único. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Dado en la Sala de Juntas de la Comisión, a los 22 días del mes de octubre del año 2008.

La Comisión de Atención a Grupos Vulnerables

Diputados: Laura Angélica

Rojas Hernández (rúbrica), presidenta; Marcela Cuen Garibi

(rúbrica), David Sánchez Camacho (rúbrica), Eduardo

Elías Espinosa Abuxapqui (rúbrica), secretarios; Irene Aragón

Castillo, Carlos Augusto Bracho González (rúbrica), Arnulfo

Elías Cordero Alfonzo, Silvia Emilia Degante Romero, Martha Margarita

García Müller (rúbrica), Juana Leticia Herrera Ale,

María Esther Jiménez Ramos (rúbrica), Rubí

Laura López Silva, Marisol Mora Cuevas (rúbrica), Diana Carolina

Pérez de Tejada Romero (rúbrica), Jorge Quintero Bello (rúbrica),

Mirna Cecilia Rincón Vargas (rúbrica), José Antonio

Saavedra Coronel (rúbrica), Martha Angélica Tagle Martínez,

Mario Vallejo Estévez, Martín Zepeda Hernández (rúbrica).

DE LAS COMISIONES UNIDAS DE HACIENDA

Y CRÉDITO PÚBLICO, Y DE LA FUNCIÓN PÚBLICA,

CON PROYECTO DE DECRETO QUE EXPIDE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL

Y DEROGA DIVERSAS DISPOSICIONES DE LA LEY FEDERAL DE PRESUPUESTO Y RESPONSABILIDAD

HACENDARIA

12 de noviembre de 2008

Honorable Asamblea:

Con fundamento en lo dispuesto en los artículos 71, fracción II y 72, apartado H, de la Constitución Política de los Estados Unidos Mexicanos, se sometió a la consideración de la Cámara de Diputados la Iniciativa con Proyecto de Decreto por el que se expide la Ley General de Contabilidad Gubernamental.

Los integrantes de estas Comisiones Unidas de Hacienda y Crédito Público y de la Función Pública, con base en las facultades que les confieren los artículos 39 numerales 1 y 2, fracciones XVIII y XX, 44 y 45, numeral 6, incisos e) y f), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y 56, 87 y 88 y demás aplicables del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, se abocó al análisis de la Iniciativa antes señalada y conforme a las deliberaciones que de la misma se realizaron, presenta a esta Honorable Asamblea el siguiente

Dictamen

I. Antecedentes

El día 4 de noviembre de 2008, los diputados Alma Edwviges Alcaraz Hernández y Moisés Alcalde Virgen, del Partido Acción Nacional; así como Antonio Ortega Martínez del Partido de la Revolución Democrática y Javier Guerrero García del Partido Revolucionario Institucional presentaron la iniciativa de Ley General de Contabilidad Gubernamental.

Con esa misma fecha, la mesa directiva de esta cámara turnó la iniciativa en comento a las comisiones unidas de Hacienda y Crédito Público y de la Función Pública, con la opinión de la Comisión de Presupuesto y Cuenta Pública.

II. Descripción de la iniciativa

Nuestra Constitución fue modificada el 7 de mayo del año en curso a través del Decreto que Reforma, Adiciona y Deroga Diversas Disposiciones de la Constitución Política de los Estados Unidos Mexicanos. Dicho decreto, adiciona el artículo 73 con una fracción XXVIII, en la que se faculta al Congreso para expedir leyes en materia de contabilidad gubernamental que regirán la contabilidad pública y la presentación homogénea de información financiera, de ingresos y egresos, así como patrimonial, para la Federación, los estados, los municipios, el Distrito Federal y los órganos político-administrativos de sus demarcaciones territoriales, a fin de garantizar su armonización a nivel nacional.

En atención al mandato constitucional, estas comisiones procedieron al análisis de la iniciativa en cuestión. Para ese efecto se consideró que la transparencia y rendición de cuentas en el ejercicio de los recursos públicos es una demanda constante de la población, la cual debe ser satisfecha. El orden en las finanzas públicas es clave, por ello es de especial relevancia hacer notar que el mandato constitucional ordena que la contabilidad pública sea armónica a nivel nacional, es decir, incluyendo los niveles federal, estatal y municipal de gobierno.

En lo que hace al enfoque de la ley, estas comisiones, al elaborar el presente dictamen, han considerado que la contabilidad gubernamental debe ser una herramienta adicional para que las administraciones de los tres órdenes de gobierno puedan tomar decisiones sobre las finanzas públicas.

A) Objeto de la Ley

La Ley que se dictamina incluye parámetros generales para facilitar el registro y la fiscalización de los activos, pasivos, ingresos y gastos con el fin de medir la eficacia, economía y eficiencia del gasto e ingresos públicos, la administración de la deuda pública, así como las obligaciones contingentes y el patrimonio del Estado. Lo anterior se logrará a través del uso de sistemas contables.

B) Sistemas contables

El sistema de contabilidad gubernamental que prevé la Ley en cuestión es el eje alrededor del cual girará la contabilidad. Bajo este sistema se exigirá la aplicación de principios y normas contables generales y específicas bajo los estándares más exigentes nacionales e internacionales. Asimismo, se ha percibido que en la actualidad no existe la sincronía necesaria entre los registros contables y los presupuestarios. Por ello, la Ley requerirá que los gobiernos federal, estatales y municipales vinculen ambos registros. Con ello y la ayuda de una herramienta tecnológica, el Congreso de la Unión, las legislaturas estatales y la sociedad en general podrán conocer oportunamente la información sobre el ejercicio de los recursos públicos, a través de reportes emitidos en tiempo real.

Con el fin de que la contabilidad gubernamental sea transparente, precisa y oportuna, la Federación, las entidades federativas y los municipios deberán sujetarse al uso de un marco conceptual, cuyos postulados serán la base para la armonización de métodos, procedimientos y prácticas contables.

C) Registro patrimonial

Un adecuado control de los recursos debe incluir mecanismos de control sobre los bienes destinados a un servicio público. Por ello, estas comisiones consideran de especial interés que la Ley incluya disposiciones específicas, con obligaciones claras respecto de dichos bienes. En tal virtud, la contabilidad gubernamental debe obligar a la Federación, las entidades federativas, los municipios y las demarcaciones territoriales del Distrito Federal a llevar registros contables, en cuentas específicas del activo, de los bienes muebles e inmuebles destinados a un servicio público, incluyendo equipo de cómputo y vehículos.

Adicionalmente, el presente dictamen incluye, en el registro patrimonial, diversas disposiciones respecto a la forma en que debe llevarse el control de los bienes, ya que existen casos, como lo son los monumentos arqueológicos, artísticos e históricos, en los que no puede determinarse un valor y, por ende, deben formar parte de un registro auxiliar. Por otra parte, se ha estimado que no sería posible llevar un registro adecuado de los bienes si, al mismo tiempo, no existe la obligación de levantar un inventario, por lo que el dictamen que se somete a consideración de la asamblea contiene disposiciones a ese respecto.

D) Información financiera periódica y cuenta pública

La contabilidad gubernamental debe servir dos propósitos fundamentales. El primero, servir como una herramienta en la toma de decisiones sobre las finanzas públicas. El segundo, informar y rendir cuentas a la población sobre el ejercicio de los recursos públicos. Por ello, las dictaminadoras han decidido que una nueva ley en materia de contabilidad gubernamental debe contar con disposiciones claras respecto a la información que debe generarse, su publicidad y los reportes de los ejecutivos federal, estatales y municipales a las legislaturas correspondientes.

En congruencia con lo anterior, el dictamen de la iniciativa en cuestión contempla el nivel de desagregación que los sistemas contables deben producir de forma periódica en cuanto a la información contable, presupuestaria y programática, tomando en cuenta las diferencias que exige cada orden de gobierno. La emisión de informes periódicos y la formulación de la cuenta pública se basarán en los estados financieros y demás información presupuestaria, programática y contable que emanen de los registros de los entes públicos.

E) Resultados

El Congreso de la Unión ha jugado un papel muy importante en la transformación de la administración pública del país. Muestra de ello es la aprobación de diversas modificaciones al marco jurídico nacional para orientar el ejercicio del gasto público hacia la obtención de resultados que tengan un impacto significativo en la vida cotidiana de la sociedad. La contabilidad gubernamental también es parte de ese esfuerzo hacia el logro de resultados.

La cuenta pública no debe ser sólo un documento que refleje registros de movimientos contables y presupuestarios, sino constituir un verdadero instrumento que informe a la sociedad sobre los resultados obtenidos con los recursos públicos. Por ello, las dictaminadoras estiman indispensable que las cuentas públicas incluyan, con base en indicadores, los resultados de la evaluación del desempeño de los programas federales, locales, municipales y de las demarcaciones territoriales del Distrito Federal.

F) Marco institucional

Tomando en consideración que la iniciativa que se dictamina es de carácter general y que la contabilidad requiere del dinamismo necesario para adaptarse a los nuevos desarrollos, las dictaminadoras concluyen que es indispensable contar con un marco institucional para la consecución de los fines de la Ley. Por ello, se incluye un mecanismo para la creación de disposiciones y lineamientos por parte de un Consejo Nacional de Armonización Contable.

En dicho Consejo, se incluye la representación tanto de la federación, como de las entidades federativas y municipios o demarcaciones territoriales del Distrito Federal. La instancia ejecutora del Consejo es su secretario técnico, el cual será el encargado de elaborar los proyectos para su aprobación.

Asimismo, se estimó que la información relacionada con la contabilidad gubernamental es utilizada por diversas instancias, por lo que las disposiciones del Consejo requieren contar con diversas opiniones para enriquecer sus proyectos. Por tal motivo, se prevé la creación de un Comité Consultivo, integrado por representantes locales, municipales y profesionales expertos, cuya función será la de opinar sobre la modificación de las normas contables y apoyar en la capacitación de los usuarios de la contabilidad gubernamental.

G) Información y transparencia

Dada la estricta vinculación de la contabilidad gubernamental con la transparencia en el ejercicio de los recursos públicos y la rendición de cuentas, es necesario que se prevean mecanismos adecuados de información de los ejecutivos hacia los poderes legislativos federal y locales. Adicionalmente, debe contarse con un mecanismo para que la sociedad en general pueda acceder, de primera mano, a esa información.

Del análisis de la iniciativa, se advierte que se contempla un mecanismo por el cual se obliga a que los entes públicos de los tres órdenes de gobierno organicen, sistematicen y difundan la información que generen, al menos trimestralmente, en sus respectivas páginas electrónicas de Internet.

H) Sanciones

Otro aspecto particularmente importante a considerar por parte de las comisiones, se refiere al hecho de que la iniciativa que se dictamina incluye un apartado sobre las sanciones que se impondrán en caso de su incumplimiento, configurando un catálogo que busca preservar el buen funcionamiento de la contabilidad gubernamental.

I) Transitoriedad

Con el propósito de garantizar el correcto cumplimiento de las obligaciones previstas en la Ley, las cuales representan un cambio sustantivo en la forma que se lleva la contabilidad gubernamental, se establece su implementación progresiva mediante las disposiciones transitorias que, de acuerdo con el análisis de estas comisiones, resultan idóneas para la adopción de las medidas necesarias por parte de los gobiernos federal, estatales y municipales.

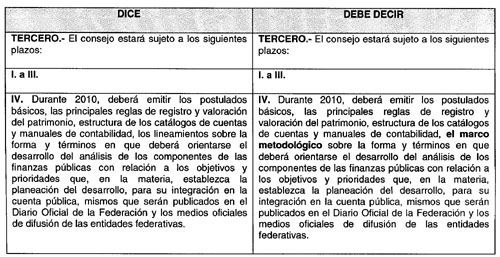

En este sentido, el artículo tercero transitorio establece los plazos que tiene el Consejo para emitir las disposiciones necesarias para lograr la total aplicación de la Ley. En sincronía con esos plazos, el artículo cuarto establece la progresividad a la que se sujeta la aplicación de los nuevos sistemas contables, los cuales podrán generar reportes en tiempo real en las fechas señaladas en el artículo quinto transitorio.

III. Consideraciones de las Comisiones

Del análisis realizado con anterioridad, el mandato constitucional y los objetivos que se pretenden lograr con esta iniciativa, las dictaminadoras han advertido diversas disposiciones que deben ser modificadas con el fin de mejorar el contenido de la iniciativa y abonar al mejor cumplimiento de sus objetivos.

A) Definiciones.

Se realizó un análisis detenido de las definiciones de la Ley, en las que se advirtió la oportunidad de mejorar algunas de ellas en relación con la propuesta. En principio, las dictaminadoras realizaron una precisión de lenguaje en la fracción II, aclarando que el catálogo de cuentas es un documento técnico. Asimismo, se modificó la definición de entes públicos para abundar a la claridad en la inclusión de los tres poderes en los tres órdenes de gobierno.

La definición de intereses de la deuda se elimina, en virtud de que no se considera necesaria, pues se trata de un concepto genérico cuya definición no varía en relación con la aplicación de la Ley.

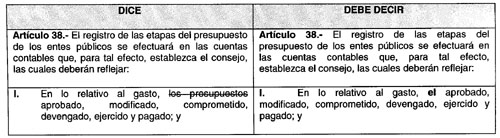

Por otra parte, se estimó necesario realizar modificaciones a las definiciones de los momentos contables, para lo cual se sustituyó la voz "presupuesto" por la de "gasto" con el fin de dar mayor congruencia a la Ley, toda vez que ésta regula los registros correspondientes a los ingresos y gastos. Por este motivo, se modificaron las fracciones XXIII a XXVI del artículo en comento, a las cuales también se dio una redacción más simple y coherente, recorriéndose, en consecuencia, en el orden alfabético del artículo cuatro para quedar como sigue:

![]()

B) Precisiones en el Consejo

Las dictaminadoras consideraron que, toda vez que en la integración del Consejo participan los titulares de las oficinas de las diferentes instancias que lo integran, es necesario modificar el artículo 8 para quedar como sigue:

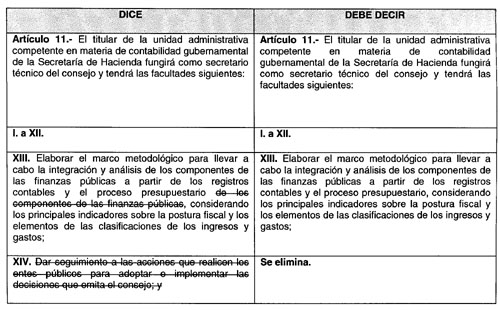

Asimismo, se apreció que la facultad del Secretario Técnico contenida en la fracción XIV del artículo 11 de la iniciativa ya que se encuentra contenida en la fracción XII del mismo artículo, por lo que se elimina la referida fracción XIV.

C) Vinculación entre la operación contable y el ejercicio presupuestario.

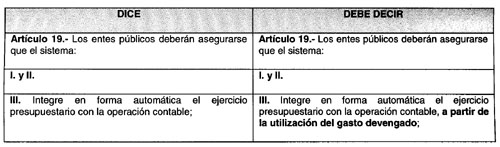

Las comisiones dictaminadoras apreciaron que la iniciativa hace referencia a que el sistema contable integrará de forma automática el ejercicio presupuestario con la operación contable. Sin embargo, se hace notar que al inicio del ejercicio presupuestario existen algunas etapas que no necesariamente tienen un reflejo contable, por lo que es necesario precisar el momento contable en el que inicia la integración referida. El momento contable de inicio es el correspondiente al gasto devengado, por lo que se modifica el artículo 19 para quedar como sigue:

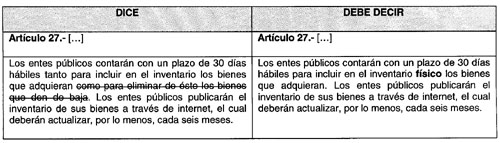

D) Plazo para la integración de bienes en el inventario físico

La lectura armónica de la iniciativa sugiere que cuando los sistemas contables se encuentren funcionando al cien por ciento, los registros se realizarán de forma automática. En tal virtud, las dictaminadoras consideran necesario precisar que el plazo de los 30 días se refiere a la integración de los bienes en el inventario físico y no a los registros, los cuales se realizan de forma automática. Adicionalmente, se estima que la baja de los bienes del inventario es automática por lo que no es necesario otorgar 30 días para que se realice esa operación.

E) Congruencia entre disposiciones de la Ley

Toda vez que las dictaminadoras realizaron modificaciones a las definiciones de los distintos momentos contables, se considera indispensable modificar el texto de la fracción I del artículo 38, a efecto de que guarde congruencia con las fracciones XXIII a XXVI del artículo IV.

F) Información periódica y cuenta pública

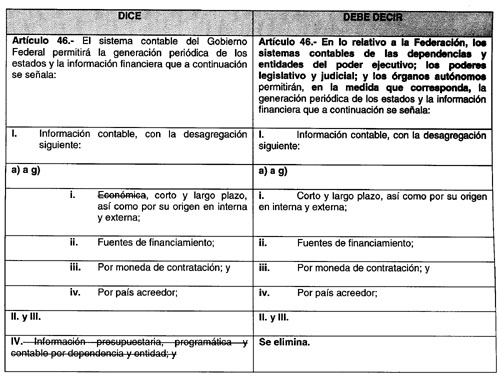

La generación de información periódica es una característica esencial de los sistemas contables, por tal motivo, las dictaminadoras consideraron que las disposiciones a este respecto deben ser lo suficientemente claras en su alcance. En este sentido, se modificó el artículo 46 a efecto de asentar claramente que existen tantos sistemas contables como unidades de contabilidad, por lo que es necesario referirse a ellos en el plural y no en el singular.

Adicionalmente, se observó que la iniciativa sometida a consideración de estas comisiones hace referencia a que los sistemas deben incluir la clasificación económica en el estado analítico de la deuda. Sin embargo, se estima que dada la naturaleza de la deuda, ésta no es susceptible de ser clasificada de forma económica, por lo que se elimina ese rubro.

Por otra parte, se determinó que la información clasificada por dependencia y entidad a que se refiere la fracción IV del artículo 46 de la iniciativa no es materia de los reportes periódicos que deben generar los sistemas, sino de la cuenta pública, por lo que se elimina de dicho artículo 46.

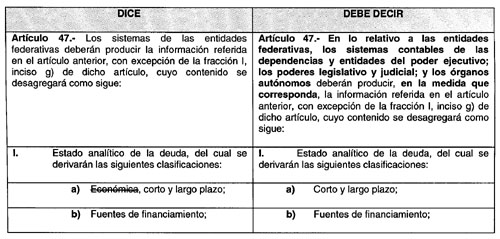

En congruencia con las modificaciones anteriores, fue necesario realizar las precisiones atinentes en el artículo 47, para quedar como sigue:

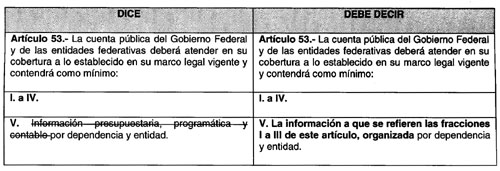

También en congruencia con lo anterior, se modifica el artículo 53 para quedar como sigue:

G) Transitoriedad

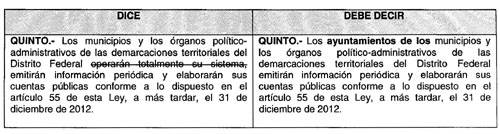

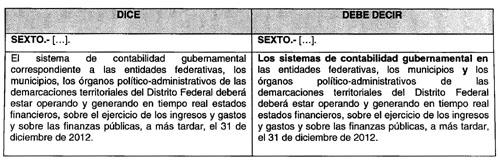

Al analizar la transitoriedad, se observa que existen plazos distintos entre la operación de los sistemas contables y el uso de la herramienta tecnológica. Se consideró necesario modificar el texto del artículo quinto, con el fin de aclarar que éste hace referencia al plazo de los municipios y los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal para operar los sistemas contables, mientras que el segundo párrafo del sexto hace referencia al uso de la herramienta tecnológica.

Se modifica el artículo tercero transitorio para darle congruencia con el artículo 9, fracción VII de la Ley que se dictamina.

Se modifica el sexto transitorio para mayor claridad en el alcance de la disposición:

H) Técnica Legislativa

En adición a las modificaciones referidas con anterioridad, se realizaron diversas modificaciones de estilo y se uniformaron diversos conceptos a lo largo del texto de la Ley.

La Comisiones consideraron modificar el nombre del Decreto en virtud de que se derogan diversas disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, para quedar como sigue:

Con fecha 6 de noviembre de 2008, mediante documento CPCP-1725-2008, la Comisión de Presupuesto y Cuenta Pública emitió su opinión sobre la iniciativa en cuestión, en la que manifestó que "La presente iniciativa de ley no implica impacto presupuestario debido a que las reformas, adiciones y modificaciones plasmadas en la iniciativa plantean atribuciones que ya realiza la Secretaría de Hacienda y Crédito Público, y que dan un marco institucional al sistema de contabilidad gubernamental y las acciones de carácter permanente para impulsar la contabilidad gubernamental de los Entes Públicos de los tres órdenes de Gobierno, por lo que no se contemplan erogaciones adicionales al Presupuesto de esta Secretaría".

A su vez, el Centro de Estudios de la Finanzas Públicas, en su documento CEFP-879-08 concluye, en coincidencia con la opinión de la Comisión de Presupuesto y Cuenta Pública.

Con base en lo anterior, las comisiones unidas de Hacienda y Crédito Público y de la Función Pública presentan al pleno de la Honorable Cámara de Diputados, para su aprobación, el siguiente:

Decreto por el que se expide la Ley General de Contabilidad Gubernamental y se derogan diversas disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

Artículo Primero. Se expide la Ley General de Contabilidad Gubernamental.

Ley General de Contabilidad Gubernamental

TÍTULO PRIMERO

Objeto y Definiciones de la Ley

CAPÍTULO ÚNICO

Disposiciones Generales

Artículo 1. La presente Ley es de orden público y tiene como objeto establecer los criterios generales que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos, con el fin de lograr su adecuada armonización.

La presente Ley es de observancia obligatoria para los poderes Ejecutivo, Legislativo y Judicial de la Federación, los estados y el Distrito Federal; los ayuntamientos de los municipios; los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal; las entidades de la administración pública paraestatal, ya sean federales, estatales o municipales y los órganos autónomos federales y estatales.

Los gobiernos estatales deberán coordinarse con los municipales para que éstos armonicen su contabilidad con base en las disposiciones de esta Ley. Las entidades federativas deberán respetar los derechos de los municipios con población indígena, entre los cuales se encuentran el derecho a decidir las formas internas de convivencia política y el derecho a elegir, conforme a sus normas y, en su caso, costumbres, a las autoridades o representantes para el ejercicio de sus propias formas de gobierno interno.

Artículo 2. Los entes públicos aplicarán la contabilidad gubernamental para facilitar el registro y la fiscalización de los activos, pasivos, ingresos y gastos y, en general, contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos, la administración de la deuda pública, incluyendo las obligaciones contingentes y el patrimonio del Estado.

Los entes públicos deberán seguir las mejores prácticas contables nacionales e internacionales en apoyo a las tareas de planeación financiera, control de recursos, análisis y fiscalización.

Artículo 3. La contabilidad gubernamental determinará la valuación del patrimonio del Estado y su expresión en los estados financieros.

Artículo 4. Para efectos de esta Ley se entenderá por:

II. Catálogo de cuentas: el documento técnico integrado por la lista de cuentas, los instructivos de manejo de cuentas y las guías contabilizadoras;

III. Comité: el comité consultivo;

IV. Contabilidad gubernamental: la técnica que sustenta los sistemas de contabilidad gubernamental y que se utiliza para el registro de las transacciones que llevan a cabo los entes públicos, expresados en términos monetarios, captando los diversos eventos económicos identificables y cuantificables que afectan los bienes e inversiones, las obligaciones y pasivos, así como el propio patrimonio, con el fin de generar información financiera que facilite la toma de decisiones y un apoyo confiable en la administración de los recursos públicos;

V. Consejo: el consejo nacional de armonización contable;

VI. Costo financiero de la deuda: los intereses, comisiones u otros gastos, derivados del uso de créditos;

VII. Cuentas contables: las cuentas necesarias para el registro contable de las operaciones presupuestarias y contables, clasificadas en activo, pasivo y hacienda pública o patrimonio, y de resultados de los entes públicos;

VIII. Cuentas presupuestarias: las cuentas que conforman los clasificadores de ingresos y gastos públicos;

IX. Cuenta pública: el documento a que se refiere el artículo 74, fracción VI de la Constitución Política de los Estados Unidos Mexicanos; así como el informe que en términos del artículo 122 de la Constitución Política de los Estados Unidos Mexicanos rinde el Distrito Federal y los informes correlativos que, conforme a las constituciones locales, rinden los estados y los municipios;

X. Deuda pública: las obligaciones de pasivo, directas o contingentes, derivadas de financiamientos a cargo de los gobiernos federal, estatales, del Distrito Federal o municipales, en términos de las disposiciones legales aplicables, sin perjuicio de que dichas obligaciones tengan como propósito operaciones de canje o refinanciamiento;

XI. Endeudamiento neto: la diferencia entre el uso del financiamiento y las amortizaciones efectuadas de las obligaciones constitutivas de deuda pública, durante el período que se informa;

XII. Entes públicos: los poderes Ejecutivo, Legislativo y Judicial de la Federación y de las entidades federativas; los entes autónomos de la Federación y de las entidades federativas; los ayuntamientos de los municipios; los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal; y las entidades de la administración pública paraestatal, ya sean federales, estatales o municipales;

XIII. Entidades federativas: los estados de la Federación y el Distrito Federal;

XIV. Gasto comprometido: el momento contable del gasto que refleja la aprobación por autoridad competente de un acto administrativo, u otro instrumento jurídico que formaliza una relación jurídica con terceros para la adquisición de bienes y servicios o ejecución de obras. En el caso de las obras a ejecutarse o de bienes y servicios a recibirse durante varios ejercicios, el compromiso será registrado por la parte que se ejecutará o recibirá, durante cada ejercicio;

XV. Gasto devengado: el momento contable del gasto que refleja el reconocimiento de una obligación de pago a favor de terceros por la recepción de conformidad de bienes, servicios y obras oportunamente contratados; así como de las obligaciones que derivan de tratados, leyes, decretos, resoluciones y sentencias definitivas;

XVI. Gasto ejercido: el momento contable del gasto que refleja la emisión de una cuenta por liquidar certificada debidamente aprobada por la autoridad competente;

XVII. Gasto pagado: el momento contable del gasto que refleja la cancelación total o parcial de las obligaciones de pago, que se concreta mediante el desembolso de efectivo o cualquier otro medio de pago;

XVIII. Información financiera: la información presupuestaria y contable expresada en unidades monetarias, sobre las transacciones que realiza un ente público y los eventos económicos identificables y cuantificables que lo afectan, la cual puede representarse por reportes, informes, estados y notas que expresan su situación financiera, los resultados de su operación y los cambios en su patrimonio;

XIX. Ingreso devengado: el que se realiza cuando existe jurídicamente el derecho de cobro de impuestos, derechos, productos, aprovechamientos y otros ingresos por parte de los entes públicos;

XX. Inventario: la relación o lista de bienes muebles e inmuebles y mercancías comprendidas en el activo, la cual debe mostrar la descripción de los mismos, códigos de identificación y sus montos por grupos y clasificaciones específicas;

XXI. Lista de cuentas: la relación ordenada y detallada de las cuentas contables, mediante la cual se clasifican el activo, pasivo y hacienda pública o patrimonio, los ingresos y gastos públicos, y cuentas denominadas de orden o memoranda;

XXII. Manuales de contabilidad: los documentos conceptuales, metodológicos y operativos que contienen, como mínimo, su finalidad, el marco jurídico, lineamientos técnicos y el catálogo de cuentas, y la estructura básica de los principales estados financieros a generarse en el sistema;

XXIII. Normas contables: los lineamientos, metodologías y procedimientos técnicos, dirigidos a dotar a los entes públicos de las herramientas necesarias para registrar correctamente las operaciones que afecten su contabilidad, con el propósito de generar información veraz y oportuna para la toma de decisiones y la formulación de estados financieros institucionales y consolidados;

XXIV. Órganos autónomos: las personas de derecho público con autonomía en el ejercicio de sus funciones y en su administración, creadas por disposición expresa de la Constitución Política de los Estados Unidos Mexicanos, a los que se asignen recursos del Presupuesto de Egresos de la Federación a través de los ramos autónomos, así como las creadas por las constituciones de los estados o el Estatuto de Gobierno del Distrito Federal;

XXV. Plan de cuentas: el documento en el que se definirán los dos primeros agregados a los que deberán alinearse las listas de cuentas que formularán los entes públicos;

XXVI. Planeación del desarrollo: el Plan Nacional de Desarrollo, así como los planes de desarrollo de las entidades federativas, de los municipios y de las demarcaciones territoriales del Distrito Federal, conforme resulte aplicable a cada orden de gobierno;

XXVII. Postulados básicos: los elementos fundamentales de referencia general para uniformar los métodos, procedimientos y prácticas contables;

XXVIII. Secretaría de Hacienda: la Secretaría de Hacienda y Crédito Público del Gobierno Federal;

XXIX. Sistema: el sistema de contabilidad gubernamental que cada ente público utiliza como instrumento de la administración financiera gubernamental.

A falta de disposición expresa en esta Ley, se aplicará supletoriamente la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

TÍTULO SEGUNDO

De la Rectoría de la Armonización Contable

CAPÍTULO I

Del Consejo Nacional de Armonización Contable

Artículo 6. El consejo es el órgano de coordinación para la armonización de la contabilidad gubernamental y tiene por objeto la emisión de las normas contables y lineamientos para la generación de información financiera que aplicarán los entes públicos.

Los miembros del consejo y del comité no recibirán remuneración alguna por su participación en los mismos.

Artículo 7. Los entes públicos adoptarán e implementarán, con carácter obligatorio, en el ámbito de sus respectivas competencias, las decisiones que tome el consejo, de conformidad con lo dispuesto en el artículo 9 de esta Ley, dentro de los plazos que éste establezca.

Los gobiernos federal y de las entidades federativas publicarán en el Diario Oficial de la Federación y en los medios oficiales escritos y electrónicos de difusión locales, respectivamente, las normas que apruebe el consejo y, con base en éstas, las demás disposiciones que sean necesarias para dar cumplimiento a lo previsto en esta Ley.

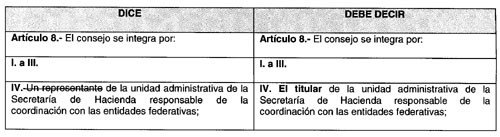

Artículo 8. El consejo se integra por:

II. Los subsecretarios de Egresos, Ingresos y de Hacienda y Crédito Público, de la Secretaría de Hacienda;

III. El Tesorero de la Federación;

IV. El titular de la unidad administrativa de la Secretaría de Hacienda responsable de la coordinación con las entidades federativas;

V. Cuatro gobernadores de las entidades federativas de los grupos a que se refiere el artículo 20, fracción III, de la Ley de Coordinación Fiscal, conforme a lo siguiente:

a) Un gobernador de alguna entidad federativa integrante

de los grupos uno y tres;

b) Un gobernador de alguna entidad federativa integrante

de los grupos dos y cuatro;

c) Un gobernador de alguna entidad federativa integrante

de los grupos cinco y siete;

d) Un gobernador de alguna entidad federativa integrante

de los grupos seis y ocho;

VI. Un representante de los ayuntamientos de los municipios o de los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal elegido por el consejo, quien deberá ser un servidor público con atribuciones en materia de contabilidad gubernamental del ayuntamiento u órgano político-administrativo que corresponda; y

VII. Un secretario técnico, quien tendrá derecho a voz, pero no a voto.

Los miembros del consejo podrán ser suplidos por servidores públicos que ocupen el puesto inmediato inferior al del respectivo miembro. Los gobernadores podrán ser suplidos únicamente por los respectivos secretarios de finanzas o equivalentes.