Comunicaciones

- De la Secretaría de Cultura del Gobierno del Distrito Federal, por la que invita a la ceremonia cívica que, con motivo del 509 aniversario del natalicio de Cuauhtémoc, último huei tlatoani de la Triple Alianza, tendrá lugar el sábado 23 de febrero, a las 10:00 horas.

- De la Secretaría de Cultura del Gobierno del Distrito Federal, por la que invita a la ceremonia cívica que, con motivo del 68 aniversario de la instauración del Día de la Bandera, tendrá lugar el domingo 24 de febrero, a las 10:00 horas.

- De la Comisión de Vigilancia de la Auditoría Superior de la Federación, con la que remite el informe anual de gestión de la Unidad de Evaluación y Control correspondiente a 2007.

- De la Secretaría de Gobernación, cuatro por los que se solicita el permiso constitucional necesario para que las ciudadanas Katia Cecilia Ornelas Núñez, Emma Patricia Ivich Valenzuela, Tania Lerma Montoya y Brenda Ellerbrock Aguirre puedan prestar servicios en la Embajada de Estados Unidos de América en México y en sus Consulados en Hermosillo, Sonora; Ciudad Juárez, Chihuahua; y Guadalajara, Jalisco, respectivamente.

- De la Secretaría de Gobernación, seis con los que remite contestaciones a puntos de acuerdo aprobados por la Cámara de Diputados.

- De la Secretaría de Gobernación, con el que remite contestación a punto de acuerdo aprobado por la Comisión Permanente.

- De la Cámara de Senadores, con el que remite iniciativa que reforma el artículo 73 de la Constitución Política de los Estados Unidos Mexicanos, suscrita por los senadores Francisco Agundis Arias, Arturo Escobar y Vega, Manuel Velasco Coello y Javier Orozco Gómez, del Grupo Parlamentario del PVEM.

Comunicaciones

Secretarios de la Honorable Cámara de Diputados

Presentes

La Secretaría de Cultura del Gobierno del Distrito Federal ha programado la ceremonia cívica conmemorativa del 509 aniversario del natalicio de Cuauhtémoc, último huei tlatoani de la Triple Alianza, el próximo 23 de febrero a las 10 horas, en la Plaza de las Tres Culturas, a un costado de la parroquia de Santiago Tlatelolco, delegación Cuauhtémoc.

Por lo anterior, me permito solicitar a ustedes los nombres de los diputados de esa honorable Cámara que asistirán a la ceremonia de referencia.

Agradezco las atenciones que se sirvan prestar a la presente y les reitero las seguridades de mi atenta y distinguida consideración.

Atentamente

Licenciada María Guadalupe Lozada León

(rúbrica)

Coordinadora

DE LA SECRETARÍA DE CULTURA DEL GOBIERNO DEL DISTRITO FEDERAL, POR LA QUE INVITA A LA CEREMONIA CÍVICA QUE, CON MOTIVO DEL 68 ANIVERSARIO DE LA INSTAURACIÓN DEL DÍA DE LA BANDERA, TENDRÁ LUGAR EL DOMINGO 24 DE FEBRERO, A LAS 10:00 HORAS

Secretarios de la Honorable Cámara de Diputados

Presentes

La Secretaría de Cultura del Gobierno del Distrito Federal ha programado la ceremonia cívica conmemorativa del 68 aniversario del Día de la Bandera, el próximo 24 de febrero a las 10 horas, en el patio poniente del antiguo Palacio del Ayuntamiento del Distrito Federal, situado en Plaza de la Constitución y 5 de Febrero, delegación Cuauhtémoc.

Por lo anterior, me permito solicitar a ustedes los nombres de los diputados de esa honorable Cámara, que asistirán a la ceremonia de referencia.

Agradezco las atenciones que se sirvan prestar a la presente y les reitero las seguridades de mi atenta y distinguida consideración.

Atentamente

Licenciada María Guadalupe Lozada León

Coordinadora

DE LA COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN, CON LA QUE REMITE EL INFORME ANUAL DE GESTIÓN DE LA UNIDAD DE EVALUACIÓN Y CONTROL CORRESPONDIENTE A 2007

Presentación

El pasado 30 de abril de 2007 se cumplieron los primeros cuatro años de trabajo de la Unidad de Evaluación y Control (UEC) de la Comisión de Vigilancia de la Auditoría Superior de la Federación (ASF).

Toda vez que el artículo 9 del Reglamento Interior de la Unidad de Evaluación y Control establece que el término del cargo del titular es de 4 años, mismo que podrá prorrogar la Cámara de Diputados a propuesta de la comisión, el 28 de febrero de 2007, en sesión plenaria, la Comisión de Vigilancia aprobó el procedimiento para prorrogar o nombrar al titular de la unidad.

En el marco de dicho procedimiento, y como el titular de la unidad presentó un informe de gestión del periodo 2003-2006, y compareció ante el pleno de la Comisión de Vigilancia, la cual procedió a evaluar dicho informe.

Como resultado de esa evaluación, en su reunión celebrada el 13 de marzo de 2007, la mesa directiva de la Comisión de Vigilancia resolvió proponer como acuerdo al Pleno de la Comisión de Vigilancia con fundamento en los artículos 67, fracción IX, y 93 de la ley de Fiscalización Superior de la Federación, y los artículos 7, fracción I, y 9 del Reglamento Interior de la Unidad de Evaluación, prorrogar el nombramiento del licenciado Roberto Michel Padilla como titular de la unidad por un periodo de 4 años del 1 de mayo de 2007 al 30 de abril de 2011.

Este acuerdo fue suscrito por los miembros diputados integrantes de la Comisión de Vigilancia el 14 de marzo de 2007, y fue aprobado por el pleno de la honorable Cámara de Diputados el 27 de marzo de 2007.

En este contexto, la UEC rinde a la Cámara de Diputados, por conducto de la comisión, el informe anual 2007, el cual es el primero del segundo periodo de gestión de la unidad, en cumplimiento de lo que establece el artículo 94 de la Ley de Fiscalización Superior de la Federación, y los artículos 7 fracción XII, y 11 fracción V, del Reglamento Interior de la Unidad de Evaluación y Control.

Este documento se organiza en siete secciones, la primera trata de la ratificación del nombramiento del titular de la Unidad de Evaluación y Control para el periodo que va del 1 de mayo de 2007 al 30 de abril de 2011, las seis secciones restantes exponen los resultados alcanzados por la UEC en materia de apoyo a la Comisión de Vigilancia en su atribución de evaluar el desempeño de la ASF, asesoría jurídica, estudios y publicaciones, normatividad interna, vinculación institucional y administración.

Es relevante hacer notar que desde el inicio de sus actividades, en mayo de 2003, la UEC ha promovido una filosofía de trabajo, basada en principios éticos y de conducta con el objeto de que su misión de vigilar el estricto cumplimiento de las funciones a cargo de los servidores públicos de la ASF, se realice con profesionalismo, objetividad, imparcialidad, confiabilidad, honestidad y actitud constructiva, entre otros elementos.

Así, la tarea de vigilar el trabajo de la entidad de fiscalización superior de la federación ha buscado en estos años aportar elementos que permitan mejorar su desempeño, perfeccionar su marco jurídico de actuación, incrementar la coordinación y comunicación con la honorable Cámara de Diputados y con la Comisión de Vigilancia, e impulsar un proceso de mejora continua de la fiscalización superior, todo ello en el contexto de la cultura de rendición de cuentas y de la inducción hacia gestiones públicas de calidad.

Balance de las acciones desarrolladas en 2007

Las actividades que en el 2007 llevó a cabo la Unidad de Evaluación y Control se orientaron a garantizar un apoyo eficiente a la Comisión de Vigilancia, a efecto de dar cumplimiento a su mandato de vigilar el estricto cumplimiento de las funciones a cargo de los servidores públicos de la ASF. Así, dichas actividades se desarrollaron dentro de las seis vertientes de acción definidas por el programa de trabajo 2007 de la unidad las cuales fueron

Brindar asesoría jurídica a la Comisión de Vigilancia.

Desarrollar estudios y publicaciones vinculados a la

fiscalización superior.

Actualizar la normatividad interna de la unidad.

Fomentar la vinculación institucional.

Administrar de manera eficiente los recursos asignados

a la unidad.

Debe destacarse que si bien la labor de la Unidad implicó revisar diversos procesos y procedimientos de la ASF, en todo momento se mantuvo la premisa de que sus actividades garantizaran el principio de autonomía técnica y de gestión de esa entidad.

1. Apoyo a la Comisión de Vigilancia en su atribución de evaluar el desempeño de la ASF

Durante el periodo que comprende este informe, las labores de evaluación y control sobre el trabajo de la ASF, constituyeron la esencia de los proyectos desarrollados por la unidad. En ese sentido, para garantizar un trabajo eficiente de evaluación a las funciones asignadas a la entidad de fiscalización superior de la Federación, la UEC actuó en cuatro ejes de trabajo:

Auditorías e inspecciones a la ASF, incluyendo el seguimiento de observaciones- acciones;

Funciones de contraloría, registro y control

patrimonial;

Análisis a documentos de la ASF.

Esta actividad es fundamental para evaluar el desempeño de la entidad de fiscalización superior de la Federación en su labor de revisar la Cuenta Pública, identificar áreas de oportunidad de mejora, y derivar propuestas para perfeccionar el marco jurídico en materia de fiscalización superior.

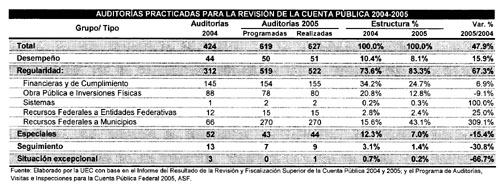

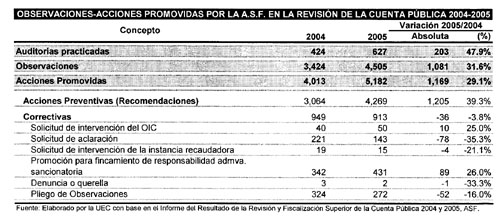

El 29 de marzo de 2007, la ASF rindió a la Cámara de Diputados, por conducto de la Comisión de Vigilancia, el Informe del resultado de la revisión y fiscalización superior de la Cuenta Pública 2005, el cual se integra de 11 tomos y 37 volúmenes, que albergan a cerca de 21 mil páginas, alrededor de siete mil páginas más que el Informe anterior.

De acuerdo con la ASF, en la revisión del ejercicio fiscal 2005 se practicaron 627 auditorías, de las cuales 53 correspondieron al Informe de Avance de Gestión Financiera y 574 a la Cuenta Pública 2005. El número de auditorías practicadas fue superior en 47.9 por ciento al registrado en la revisión de la Cuenta Pública 2004.

Con la aplicación de las 627 auditorías, la ASF observó una cobertura de 136 entes públicos, lo que equivale al 38.7 por ciento de los 351 entes susceptibles de revisar. Asimismo, se auditaron 7 instituciones de educación superior. En general, se revisaron dos órganos del Poder Legislativo, uno del Poder Judicial, 19 dependencias del Poder Ejecutivo, 54 entidades paraestatales coordinadas y siete no coordinadas sectorialmente, 18 órganos desconcentrados y tres órganos constitucionalmente autónomos, siete universidades públicas y la totalidad de las entidades federativas, incluyendo al Gobierno del Distrito Federal.

Como resultado de la revisión, la ASF emitió 4 mil 505 observaciones, de las cuales 169 (3.8 por ciento) correspondieron a la revisión del Informe de Avance de Gestión Financiera (IAGF) y 4 mil 336 (96.2 por ciento) a la Cuenta Pública. Derivado de esas observaciones, la ASF promovió 5 mil 182 acciones.

De acuerdo con lo que dispone la legislación y normativa aplicable, las observaciones se hicieron del conocimiento de los entes fiscalizados, los que dispusieron de 45 días hábiles para presentar la información y documentación comprobatoria correspondiente y solventar las observaciones realizadas, ya que de lo contrario, de acuerdo al análisis de procedencia que realizara la ASF, se promovería el fincamiento de las responsabilidades administrativas sancionatorias, las denuncias de hechos que, en su caso, correspondan y el fincamiento de responsabilidades administrativas resarcitorias.

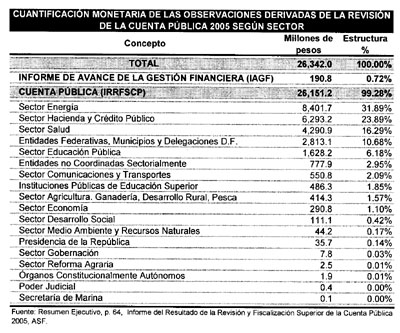

Por otro lado, la cuantificación monetaria de las observaciones determinadas en la revisión de la Cuenta Pública 2005 ascendió a 26 mil 342.0 millones de pesos, de los cuales el sector Energía concentró el 31.9 por ciento del total, el sector de Hacienda y Crédito Público concentró el 23.9 por ciento, el sector Salud el 16.3 por ciento, y las Entidades Federativas, Municipios y Delegaciones del Distrito Federal el 10.7 por ciento. Estos cuatro sectores representaron el 82.8 por ciento del total de observaciones. Cabe señalar que dicha cuantificación monetaria es solamente una referencia de lo realizado, por lo que no necesariamente implica resarcimientos, recuperaciones o responsabilidades, debido a que su situación definitiva será establecida una vez transcurrido el plazo de 45 días hábiles que la Ley concede a los entes auditados para que ofrezcan evidencias y documentación que permita su solventación.

Trabajos de análisis

En atención a los acuerdos tomados por la Comisión de Vigilancia y en cumplimiento de la atribución señalada en el artículo 67 fracción VII de la Ley de Fiscalización Superior de la Federación, la UEC propuso una estrategia de trabajo para analizar desde distintos ángulos el Informe de referencia, estrategia que fue aprobada por la misma comisión.

El plan de trabajo acordado incluyó cinco líneas de actividad a desarrollarse entre los meses de abril y julio de 2007. Estas líneas fueron las siguientes:

Elaborar cinco documentos de análisis de los resultados de las 627 auditorías, agrupadas de acuerdo a los sectores en los que fueron practicadas. Estos documentos fueron distribuidos los días 25 de abril, 3, 9, y 16 de mayo de 2007.

Llevar a cabo cuatro mesas temáticas para revisar los resultados de las auditorías, con base en los documentos de apoyo elaborados por la UEC. Estas reuniones se realizaron los días 3, 9, 16 y 23 de mayo de 2007.

Integrar un documento de conclusiones y recomendaciones a la ASF, el que fue aprobado por la comisión el 14 de junio. Dicho documento sería entregado en sesión pública al Auditor Superior de la Federación el 28 de junio de 2007.

Publicar una memoria de los trabajos en el mes de julio de 2007.

Además, se mantuvo una mayor presencia del órgano fiscalizador en la aplicación de sus facultades de sanción; se avanzó en la transparencia y rendición de cuentas al fiscalizar fondos y fideicomisos; se profundizó en auditoría de desempeño, centricidad e incluso en revisiones de regularidad, revisando objetivos y metas.

Evidentemente, aun con los avances obtenidos, el resultado del análisis que se realizó, permitió constatar la necesidad de seguir mejorando el informe y el trabajo del órgano fiscalizador, razones por las cuales se formularon 40 recomendaciones específicas a la ASF.

Cabe comentar que las recomendaciones se refieren, entre otros aspectos, a la estructura y contenido del Informe de revisión, a la atención que se le ha venido dando a las anteriores recomendaciones de la Comisión de Vigilancia, al desempeño de la Auditoría en la revisión de la Cuenta Pública, a los hallazgos de la fiscalización y, también recomendaciones orientadas a consolidar la visión estratégica de la fiscalización superior.

1.2. Auditorías e inspecciones

Como parte de las acciones que se llevan a cabo para vigilar que los servidores públicos de la ASF, se conduzcan en términos de lo dispuesto por la Ley de Fiscalización Superior de la Federación, durante el 2007, la Unidad de Evaluación y Control realizó las siguientes actividades:

Auditoría a los estados financieros de la ASF, correspondiente al ejercicio fiscal 2006, cuyos objetivos se orientaron a verificar la integridad y razonabilidad de las cifras financieras y presupuestales del ente fiscalizador y el debido cumplimiento de las leyes y reglamentos vigentes; los objetivos y metas de los programas; el uso de recursos asignados; la salvaguarda de los activos asignados. Se concluyó la revisión el 30 de septiembre de 2007. Está en proceso la confronta de resultados, observaciones y recomendaciones con el ente auditado.

Auditoría al proceso de selección y contratación de asesores externos por parte de la ASF, de personas físicas, empresas y despachos de Auditoría Externa, con el fin de evaluar y verificar que en la selección y contratación de servicios profesionales se cumpla con lo que señala el artículo 134 constitucional. Se concluyó la revisión el 30 de septiembre de 2007. Está en proceso la confronta de resultados, observaciones y recomendaciones con el ente auditado.

Evaluación del perfil de los recursos humanos de la ASF, con el fin de verificar si los recursos humanos contratados por la ASF cumplen con el perfil del puesto. Se concluyó la revisión el 30 de septiembre de 2007. Está en proceso la confronta de resultados, observaciones y recomendaciones con el ente auditado.

Evaluación financiera y de desempeño de la aplicación de los recursos provenientes de los derechos para la fiscalización petrolera asignados. La revisión se concluyó y se prepara informe final.

Evaluación al Servicio Fiscalizador de Carrera. La revisión se concluyó y se prepara informe final.

Se efectuó una revisión especial de estímulos de productividad y eficiencia para mandos medios y superiores (partida 1701). La revisión se concluyó y se prepara informe final.

Informe Final de Observaciones. Se elaboró el informe final de las observaciones determinadas en las tres revisiones que se hicieron a los estados financieros de 2005, a las obras en proceso, y al proceso de selección y contratación de asesores externos a fin de hacerlas del conocimiento del ente auditado, situación que ocurrió en marzo de 2007. La UEC sometió a consideración de la Comisión de Vigilancia, las observaciones determinadas.

Se recibió en tiempo y forma la cuenta comprobada que la ASF envía a la Comisión de Vigilancia. El objetivo de esta labor es monitorear el ejercicio presupuestario de la entidad de fiscalización superior en lo relativo a ingresos, gastos y apego a la normatividad establecida en el decreto del Presupuesto de Egresos de la Federación de 2007, así como verificar que la ASF cumpla con el artículo 74, fracción XVIII de la Ley de Fiscalización Superior de la Federación. De esta revisión se analizó el ejercicio presupuestario y se emitió opinión respecto a su cumplimiento a la normatividad de la materia. Cabe comentar que de esta información se desprende la revisión analítica para determinar cifras y alcances para la auditoría anual de los Estados Financieros.

Recomendaciones de la Comisión de Vigilancia de la Auditoría Superior de la Federación a la ASF

Con base en el documento de conclusiones y recomendaciones derivadas del análisis al Informe del resultado de la revisión y fiscalización superior de la Cuenta Pública 2005, la Comisión de Vigilancia formuló 40 recomendaciones a la ASF a efecto de mejorar su desempeño, elevar la calidad del Informe que rinde a la Cámara de Diputados, y fortalecer el esquema de fiscalización superior en el país.

La UEC sistematizó estas recomendaciones y ha programado para 2008 una evaluación integral a la ASF en donde se incluirá la verificación del cumplimiento de las recomendaciones formuladas a la ASF.

De cualquier manera, con base en los programas de mejora de la ASF, en los que se establecen compromisos para atender las recomendaciones de la Comisión, la UEC realiza un monitoreo permanente para constatar su cumplimiento.

Solventación de acciones promovidas por la ASF en los entes auditados

Con motivo del análisis del Informe de la revisión de la Cuenta Pública, desde hace algunos años, la Comisión de Vigilancia ha reiterado una recomendación para que la ASF informe del estado que guarda la solventación de cada una de las observaciones y acciones promovidas, identificando las acciones llevadas a cabo desde su presentación a los entes auditados.

Esta recomendación, de hecho, fue el origen de la reforma al artículo 32 de la Ley de Fiscalización Superior de la Federación, que el pasado mes de agosto de 2007 aprobó el honorable Congreso de la Unión, a través de la cual se estableció la obligación de la ASF de rendir un informe semestral a la Cámara de Diputados, por conducto de la Comisión de Vigilancia de la ASF, del estado que guarda la solventación de observaciones, recomendaciones y acciones promovidas hechas a las entidades fiscalizadas, mismo que deberá ser presentado a más tardar los días 15 de los meses de abril y octubre de cada año, con los datos disponibles al cierre de los meses inmediatos anteriores.

Para verificar el cumplimiento de la recomendación formulada por la Comisión a la ASF, así como de la nueva disposición de Ley, la UEC analizó cuatro informes que el órgano fiscalizador turnó a la Cámara en los meses de enero, mayo, julio y octubre de 2007, los cuales reportan el estado de trámite y conclusión de las observaciones-acciones emitidas a las entidades fiscalizadas, con motivo de la revisión de las Cuentas Públicas.

De manera oportuna, la UEC elaboró documentos de análisis a dichos informes y los turnó a la Comisión de Vigilancia para su conocimiento y efectos. De acuerdo con el más reciente reporte de la ASF, con corte al 30 de septiembre de 2007, la ASF reportó que derivado de la fiscalización superior a las cuentas públicas 20022005, se emitieron 14,383 observaciones-acciones a la Administración Pública Federal.

De ese total, se tenían con proceso de seguimiento concluido 12,755 acciones, lo que representa un avance del 88.7 por ciento, al 30 de septiembre de 2007. Dentro de esas acciones, 12,603 acciones ya fueron atendidas; 87 fueron sustituidas por una nueva acción; 52 acciones fueron dadas de baja por resolución de alguna autoridad competente y 13 dadas de baja por interposición de demanda.

En el Informe referido se reporta un total de 1,628 acciones en proceso de atención (11.3 por ciento del total emitido), de las que 274 acciones (1.9 por ciento) no se han solventado debido a que las respuestas ofrecidas por las entidades fiscalizadas están en análisis; 396 acciones (2.8 por ciento del total) cuentan con dictamen técnico para conclusión; en 918 (6.4 por ciento) la respuesta ofrecida es insuficiente; 8 acciones (0.06 por ciento) tienen dictamen técnico para emitir una nueva acción; 25 acciones tuvieron respuesta improcedente; y 7 acciones (0.05 por ciento) no han tenido respuesta por parte de los entes fiscalizados.

Por otro lado, la ASF reportó que además de las acciones anteriores, al 30 de septiembre de 2007, se emitieron 1,414 acciones correctivas que implican alguna responsabilidad, que se integran por 735 pliegos de observaciones, 628 promociones de responsabilidades administrativas sancionatorias, 32 fincamientos de responsabilidades resarcitorias, y 19 denuncias penales. A esa fecha, quedaban pendientes de solventar 507 acciones, es decir, el 35.9 por ciento del total.

1.4. Contraloría, registro y control patrimonial

Durante el periodo de que se informa se llevaron a cabo distintas tareas de evaluación y control de la gestión administrativa, las cuales tienen por objeto detectar oportunidades de mejora en aspectos operativos de la entidad de fiscalización superior de la federación.

Contraloría, responsabilidades, quejas y denuncias

Durante el periodo que abarca este informe, la UEC llevó a cabo las actividades siguientes (que incluyen procedimientos administrativos de investigación y disciplinarios):

Respecto de los tres procedimientos de investigación del año 2005, se emitieron los respectivos acuerdos de conclusión: En dos casos no se reunieron elementos de responsabilidad; y el tercer caso se declaró improcedente por no ser materia de responsabilidad. Se practicaron las diligencias de notificación de dos casos, y queda uno pendiente de notificar.

De los ocho procedimientos de investigación que se encuentran en trámite: uno es del año 2006 y siete son de 2007.

De las actividades derivadas de los procedimientos de investigación y disciplinarios, se emitieron acuerdos; se atendieron comparecencias y audiencias de ley; se elaboraron oficios y se practicaron diligencias de notificación, con los siguientes resultados: se emitieron 273 acuerdos de los que derivaron 45 actas administrativas por comparecencias y audiencias de ley; y se elaboraron 267 oficios, de los cuales 141 se dirigieron a diversas autoridades y 126 a particulares; practicándose 195 diligencias de notificación externas. Asimismo, se actualizó el sistema de control y de consultas de los expedientes tanto de procedimientos de investigación como disciplinarios.

Comité de adquisiciones de la ASF. La UEC participó en 11 sesiones ordinarias y en 12 extraordinarias que llevó a cabo durante el año el Comité de Adquisiciones, Arrendamientos, Prestación de Servicios, Obra Pública y Servicios Relacionados con las Mismas de la Auditoría Superior de la Federación. En cada sesión se reiteró que se respete el principio establecido en el artículo 134 constitucional.

Nuevas actividades. Independientemente de las labores reportadas con anterioridad, la UEC intervino en nuevas actividades de contraloría a partir del segundo semestre del año 2007, siendo las siguientes:

a) Intervino en 24 procesos de actas de entrega recepción de los servidores públicos de la ASF.

b) Intervino ante la ASF en 67 procesos de licitación por invitación directa a cuando menos tres personas, para hacer constar su legalidad.

Actualmente, el registro y control patrimonial de los servidores públicos de la ASF es responsabilidad de la UEC.

De conformidad con lo establecido en la fracción IX del artículo 36 de la LFRASP, tienen obligación de presentar declaraciones de situación patrimonial todos los servidores públicos adscritos a la Auditoría Superior de la Federación, desde el nivel de jefe de departamento u homólogo hasta el de auditor superior de la Federación.

Así, en el periodo de que se informa, la Unidad de Evaluación y Control operó el Programa de Recepción, Registro y Control de Situación Patrimonial de los servidores públicos de la Auditoría Superior de la Federación, el cual se inscribe en las acciones para vigilar el estricto cumplimiento de sus funciones.

Las acciones más relevantes realizadas por la UEC en lo que concierne al registro y control patrimonial fueron las siguientes:

Programa de recepción de declaraciones de modificación patrimonial, de los servidores públicos de la ASF de 2007. Desde la puesta en marcha del programa, la unidad ha brindado la asesoría necesaria al personal responsable, lo que permitió cumplir en tiempo y forma con la totalidad de las declaraciones obligadas, desglosándose de la siguiente manera: 389 declaraciones de modificación, 11 de conclusión-inicial, 22 declaraciones de conclusión y 21 iniciales. La UEC capturó los datos generales de las declaraciones, lo cual permite su evaluación. En 2007 se aplicó el formato en medios magnéticos para la realización de la declaración de modificación patrimonial. Se acondicionó un espacio en la ASF para recibir las declaraciones y proporcionar asesorías. Se efectuaron oficios de invitación a los servidores públicos para que cumplieran con esta obligación y se elaboraron los acuses de recibo correspondientes para acelerar la entrega-recepción de las declaraciones.

Proyecto de declaración de situación patrimonial a través de Internet. Se efectuaron reuniones con proveedores de software a fin de permitir la captura y envío de las declaraciones por Internet. Derivado de ello, se presentaron 4 propuestas. A la fecha se encuentra pendiente la decisión para seleccionar la opción más adecuada.

Análisis de las declaraciones. Se hizo una revisión analítica del 100 por ciento de los servidores públicos que presentaron declaración de modificación; mediante reportes de la información capturada para corroborar la congruencia de la evolución de los ingresos y gastos de los servidores públicos.

Recursos humanos. Está en operación un programa mediante el cual se mantiene actualizada periódicamente la base de datos del personal de la ASF así como los movimientos e incidencias. Bimestralmente se recibe la plantilla de personal y quincenalmente las incidencias (altas y bajas), mismas que se incorporan en el sistema.

Programas preventivos en materia de registro y control patrimonial. Se instrumentó un procedimiento para comunicar telefónicamente a los servidores públicos la obligación de presentar su declaración patrimonial, una semana antes del plazo de vencimiento. Lo anterior, para disminuir irregularidades que se generan por errores u omisiones. Gracias a esta y otras medidas se han disminuido considerablemente las irregularidades en cuanto a la presentación de la declaración de situación patrimonial.

Constancias de no inhabilitación. Se realizaron consultas periódicas a la Secretaría de la Función Pública sobre la existencia de registros de inhabilitación del personal de la ASF que está obligado a presentar declaración de situación patrimonial. Se ha dado respuesta a las solicitudes de constancias de no inhabilitación de los servidores públicos de la ASF. Asimismo, se actualizó la base de datos de los servidores públicos para estar en capacidad de proporcionar información cuando se inicie un procedimiento contra algún funcionario y para contar con un sistema que permita registrar y controlar efectivamente las sanciones que se deriven de los procedimientos administrativos disciplinarios.

Coordinación. Se emitió un oficio solicitando la inscripción a la base de datos de la Secretaría de la Función Pública, la UEC está viendo la posibilidad de realizar un convenio con dicha institución y con la honorable Cámara de Diputados.

Atención a las observaciones de la Contraloría Interna de la Cámara. En 2006, la UEC fue considerada en el plan de auditorías de la Contraloría Interna de la honorable Cámara de Diputados. Se practicó una auditoría especial de la cual se derivaron 13 observaciones. La UEC respondió a las observaciones y se está en espera del dictamen para determinar cuáles se consideran solventadas. En atención a los resultados de esta revisión se formalizaron los registros administrativos y se sometieron a autorización: el Reglamento Interno, manuales y documentos varios. Se han considerado solventadas nueve de las trece observaciones que la mencionada revisión generó.

De manera complementaria a las acciones que se llevaron a cabo para verificar el estricto cumplimiento de las funciones a cargo de los servidores públicos de la ASF, la UEC operó una estrategia de revisar y analizar diversos documentos que la entidad de fiscalización superior de la Federación turnó a la Comisión de Vigilancia, así como diversas notas de opinión sobre temas vinculados con la fiscalización, la transparencia y la rendición de cuentas. En ese sentido se prepararon, entre otros, los siguientes documentos:

En general, el informe de las observaciones sobre la revisión del Informe de Avance de Gestión Financiera 2006 consta de 2 volúmenes y fue presentado a la honorable Cámara de Diputados, en tiempo y forma, de conformidad con lo que establece el artículo 79, fracción I, de la Constitución Política de los Estados Unidos Mexicanos, así como los artículos 16, fracción III, 17, 18 y 19 de la Ley de Fiscalización Superior de la Federación.

Los resultados de estas auditorías formarán parte del Informe de la revisión de la Cuenta Pública 2006, que deberá ser rendido por la ASF a más tardar el 31 de marzo de 2008 y que será sujeto de un amplio proceso de análisis por parte de la Comisión de Vigilancia y la Unidad de Evaluación y Control.

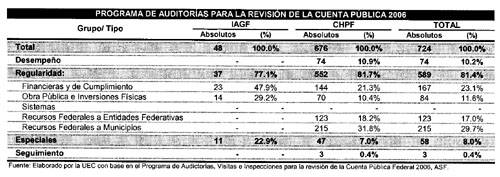

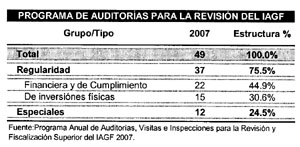

Comentarios al Programa anual de auditorías, visitas e inspecciones para la revisión y fiscalización superior del Informe de Avance de Gestión Financiera (IAGF) 2007, con el cual la ASF inicia el proceso de revisión del ejercicio fiscal 2007, el cual continuará con el análisis de la Cuenta Pública respectiva y la integración del Informe del Resultado correspondiente. Debe recordarse que este programa incluye la fiscalización de los avances físicos y financieros de los programas autorizados y de los procesos concluidos reportados en el IAGF.

Comentarios al Programa de mejora 2007-2009 de la Auditoría Superior de la Federación. En este documento la ASF enlista las 40 recomendaciones que le formuló la Comisión de Vigilancia para mejorar su desempeño, así como los compromisos que establece a efecto de atender cada una de ellas.

Comentarios al proyecto de presupuesto de egresos de la ASF para el ejercicio fiscal de 2008. Con base en el proyecto de Presupuesto de Egresos que la ASF sometió a consideración de la Comisión de Vigilancia, la UEC realizó diversos análisis de evolución del ejercicio presupuestal y de consistencia interna, a fin de aportar elementos técnicos a los integrantes de la Comisión, lo que permitió aprobar el presupuesto más alto en la historia de la entidad y con ello reforzar el trabajo de fiscalización de la Cuenta Pública.

Informe sobre el cumplimiento de los objetivos del PROFIS 2007 para su consideración en el debate del PEF 2008, el cual fue preparado en cumplimiento de lo que establece el Artículo 10 del Presupuesto de Egresos de la Federación para el ejercicio fiscal 2007 (PEF 2007). En ese documento se ofrece información relevante respecto del cumplimiento de los objetivos del Programa para la Fiscalización del Gasto Federalizado (PROFIS), a fin de que se le considere para la aprobación del Presupuesto de Egresos de la Federación del ejercicio fiscal 2008.

El modelo mexicano de fiscalización superior. En este breve documento, se realiza una exposición sobre los aspectos más relevantes que dan forma al esquema de fiscalización superior en México. El documento fue preparado para un grupo de legisladores y representantes de instituciones fiscalizadoras de Austria.

Los modelos de fiscalización del Reino Unido y Noruega. Documento de apoyo que analiza y describe las características y funcionamiento general de los modelos de fiscalización del Reino Unido y Noruega. Asimismo, describe el funcionamiento y fiscalización del Fondo de Estabilización Petrolera constituido por el gobierno de Noruega. El documento fue preparado para un grupo de legisladores de la Comisión de Vigilancia que realizaron una visita a esas entidades fiscalizadoras.

Contribución al informe de la visita de la Comisión de Vigilancia a las instituciones de fiscalización del Reino Unido y de Noruega. Documento de apoyo preparado para los legisladores miembros de la Comisión de Vigilancia, que realizaron una visita a las entidades de fiscalización superior del Reino Unido y de Noruega en el que se derivan elementos para mejorar el marco de fiscalización superior de México.

Se revisaron y actualizaron diversos procedimientos de aplicación general, para mejorar el trabajo de evaluación de las auditorías.

Un elemento central en la labor cotidiana de la Unidad de Evaluación y Control es la promoción del principio de legalidad, brindando apoyo y asesoría jurídica a las áreas sustantivas de la UEC, así como a la propia Comisión de Vigilancia.

Durante el período que se examina, en cumplimiento de las atribuciones que le confiere la ley, la Unidad de Evaluación y Control brindó asesoría jurídica y apoyo al desarrollo de las actividades de la Comisión de Vigilancia.

En materia legal, la unidad actuó como órgano de consulta de la Comisión de Vigilancia en tres grandes vertientes: análisis del marco jurídico de la fiscalización superior; investigaciones y estudios jurídicos sobre fiscalización superior; y atención de los procedimientos sancionatorios y contenciosos.

Se atendieron 278 turnos de la Comisión de Vigilancia, en algunos de los cuales se requirieron análisis y opinión. También se atendieron 36 puntos de acuerdo que se presentaron ante el Pleno de esta soberanía, a través de los cuales se requirió la intervención de la Auditoría Superior de la Federación, así como a las solicitudes de legisladores y particulares para realizar auditorías y revisiones a los entes fiscalizados.

Marco jurídico en materia de fiscalización superior

Con el propósito de apoyar el trabajo del comisión en materia de análisis al marco jurídico de la fiscalización, la UEC desarrolla investigaciones, y brinda apoyo en la elaboración de documentos de opinión e iniciativas de ley, y asesorías en temas legales. Algunos de los proyectos que se materializaron con el apoyo de la unidad en el período considerado son las siguientes opiniones:

En relación con la iniciativa con proyecto de decreto que reforma los artículos 71 y 79 de la Constitución Política de los Estados Unidos Mexicanos y 8, 36 y 67 de la Ley de Fiscalización Superior de la Federación.

Respecto de un proyecto de iniciativa que reforma y adiciona los artículos 19 y 30 de la Ley de fiscalización Superior de la Federación.

Con relación a la iniciativa que reforma diversas disposiciones de la Ley Federal de Responsabilidades Administrativas de los Servidores Públicos, con el objeto de establecer la obligación de las contralorías u órganos internos de control de los Poderes Legislativo y Judicial de informar a la Secretaría de la Función Pública sobre los servidores públicos sancionados.

Con relación a la iniciativa que la diputada Azucena Olivera Villagómez, del Grupo Parlamentario del Partido Revolucionario Institucional, presidenta de la Comisión de Derechos Humanos de la LVI Legislatura del estado de México, remitió al diputado Antonio Ortega Martínez, presidente de la Comisión de Vigilancia de la Auditoría Superior de la Federación de la honorable Cámara de Diputados, mediante oficio el 29 de enero del año en curso, con el propósito de que se reforme el artículo 2, fracción IV del Código Fiscal de la Federación.

Con relación a la iniciativa que los diputados Eduardo de la Torre Jaramillo y José Gildardo Guerrero Torres, Secretarios de la Mesa Directiva, remitieron al presidente de la Comisión de Vigilancia de la Auditoría Superior de la Federación de la honorable Cámara de Diputados, diputado Antonio Ortega Martínez, mediante oficio el 26 de abril del año en curso, iniciativa suscrita por el diputado Juan Guerra Ochoa, del Grupo Parlamentario del Partido de la Revolución Democrática, por la que se reforman y adicionan los artículos 29, 34, 46 y 53 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos en materia de legalidad, fiscalización y transparencia.

Con relación a la iniciativa que presentó el diputado Mario Salazar Madera, en nombre propio y de la diputada Alma Edwviges Alcaraz Hernández, del Grupo Parlamentario del Partido Acción Nacional en la sesión de la Comisión Permanente el 30 de mayo de 2007, por la que se reforma el artículo 49 de la Ley de Coordinación Fiscal.

Revisión del Manual General de Organización de la ASF, que presentó la entidad de fiscalización superior de la federación el 3 de mayo de 2007. Esto, con objeto de definir con claridad las funciones de las diferentes áreas que integran la ASF y las que desempeña la UEC. Se tuvo como resultado un documento único, el cual fue ratificado por la Comisión de Vigilancia en sesión ordinaria del 14 de junio de 2007.

La UEC desarrolla una línea de estudios e investigaciones jurídicas en materia de fiscalización superior, de la cual se han derivado, entre otros, el Estudio comparado de la legislación sobre fiscalización superior en México y las entidades federativas.

Asimismo, se continuó revisando la Gaceta Parlamentaria de la Cámara de Diputados, y la del Senado de la República, con la finalidad de compilar todas las iniciativas de contenido relacionado con la materia de fiscalización superior. En el periodo examinado se establecieron dos fechas de corte, una para el 30 de noviembre de 2006 y otra para mayo de 2007.

Procedimientos contenciosos

En el periodo de que se informa, la unidad apoyó a la Comisión de Vigilancia a través de las siguientes acciones:

Intervención en cinco juicios de amparo promovidos por servidores públicos de la ASF, sancionados por resoluciones de la UEC en procedimientos administrativos disciplinarios. Dos asuntos se resolvieron favorablemente para la UEC; otro se resolvió parcialmente en favor de la unidad, por lo que se interpuso recurso de revisión, el cual se encuentra en trámite; y dos están pendientes de resolución.

Se emitieron 37 dictámenes respecto de igual número de resoluciones emitidas por la UEC en los procedimientos administrativos disciplinarios instruidos a servidores públicos de la ASF.

Se tramitaron seis recursos de revocación interpuestos por servidores públicos de la ASF contra resoluciones de la UEC, en las cuales se impusieron diversas sanciones. Se resolvieron tres (admitidos como de reconsideración), en los que se confirmaron dichas resoluciones, y quedan tres pendientes de resolverse.

De las resoluciones emitidas por la Suprema Corte de Justicia de la Nación, en siete de ocho casos se detectó la necesidad de reformas constitucionales y legales que permitan a la Cámara de Diputados y a la ASF ejercer con plenitud y eficacia sus facultades en materia de fiscalización superior.

Se intervino en la atención de tres recursos de revisión ante tribunales colegiados en materia administrativa contra sentencias de amparo dictadas por juzgado de distrito: dos promovidos por servidores públicos de la ASF y uno por la UEC, que resolvieron amparos interpuestos por sancionados en procedimientos administrativos de la UEC.

En el periodo de que se informa, la Unidad de Evaluación y Control continuó impulsando un importante proyecto de publicaciones, con el objetivo de difundir los resultados de su trabajo, así como contribuir al análisis, debate y reflexión sobre la fiscalización superior en México y el mundo. Entre las publicaciones más importantes que se dieron a conocer se encuentran las siguientes:

Memoria de los trabajos de análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2005, documento en el que se expone el resultado de los trabajos de análisis de ese informe por los integrantes de la Comisión de Vigilancia.

Informe de gestión 2003-2007, documento preparado para los integrantes de la Comisión de Vigilancia de la Auditoría Superior de la Federación de la LX Legislatura, en el que se hace un recuento de la gestión de la UEC durante el periodo que va del 1 de mayo de 2003 al 30 de abril de 2007.

Informe de labores de la UEC (septiembre de 2006-junio de 2007). Se preparó para atender un acuerdo de la Conferencia para la Dirección y Programación de los Trabajos Legislativos del 7 de junio de 2007, el cual requirió a la UEC exponer un balance de las acciones llevadas a cabo desde el inicio de la LX Legislatura (septiembre de 2006) hasta el primer semestre de 2007.

En la perspectiva de brindar apoyo técnico de primer orden, en el periodo de que se informa la UEC mantuvo un amplio esfuerzo por fortalecer su marco institucional a través de la revisión de sus documentos normativos.

La Unidad de Evaluación y Control instaura su tarea permanente de revisión y actualización de sus normas internas de actuación con el propósito de disponer de un marco adecuado para el mejor desempeño de sus funciones.

Se revisaron y adecuaron documentos como el Código de Ética y Conducta de la Unidad de Evaluación y Control; el Estatuto Laboral; y las Normas Técnicas para la práctica de Auditorías, Visitas e Inspecciones para Evaluar el Desempeño de la Auditoría Superior de la Federación.

Asimismo, se revisó y actualizó el documento Procedimientos de aplicación general para evaluar la gestión técnica de la Auditoría Superior de la Federación.

De la misma manera, la unidad mantiene un ejercicio continuo de revisión de su Reglamento Interior y de su Manual de Organización, con el propósito de garantizar una actuación objetiva y fundada en el marco de la legalidad.

5. Vinculación institucional

La UEC mantiene canales de comunicación abierta y mecanismos de coordinación y colaboración en tres ámbitos:

A. Con la CVASF y sus integrantes, a efecto de brindar apoyo eficiente y oportuno;

La UEC atendió 365 asuntos turnados por la Comisión de Vigilancia, clasificados en los siguientes términos:

Solicitudes de auditoría de legisladores: 57

Solicitudes de auditoría de particulares: 50

Respuestas de la ASF: 170

Asuntos diversos: 48

Total: 365

Mención particular merece el desahogo de 176 asuntos turnados por la Mesa Directiva de la Cámara a la Comisión de Vigilancia a través de la Dirección de Servicios Parlamentarios de la Cámara de Diputados. Dichos asuntos incluían puntos de acuerdo y solicitudes de auditoría desde el inicio de la LIX Legislatura. En algunos casos se realizaron tarjetas informativas y documentos de opinión. Se envió información relacionando cada turno con la respuesta respectiva.

Se brindó asesoría para el diseño e instauración de la página web de la Comisión de Vigilancia.

Se apoyó en la elaboración de diversos documentos, principalmente solicitudes de informes sobre auditorías y documentos de análisis, complementando la información sobre asuntos de interés de los diputados integrantes de la Comisión de Vigilancia.

Apoyo logístico para la realización de reuniones de la CVASF.

C. Con instituciones académicas, entidades públicas y privadas, y organizaciones nacionales e internacionales vinculadas al estudio de la fiscalización superior, y la evaluación y control de la gestión gubernamental, a fin de promover espacios de reflexión, debate y análisis sobre las tendencias, alternativas y oportunidades de mejora de la fiscalización superior en México.

Participación en foros y encuentros:

Agosto de 2007. Foro Fiscalización gubernamental en el DF, un compromiso de transparencia y rendición de cuentas, celebrado en la Ciudad de México y organizado por la Comisión de Vigilancia de la Contaduría Mayor de Hacienda de la Asamblea Legislativa del Distrito Federal. La UEC participó con la Comisión de Vigilancia mediante el tema "Reformas jurídicas para mejorar la fiscalización".

Noviembre de 2007. Encuentro con una misión de autoridades de fiscalización de Austria, en las oficinas de la Comisión de Vigilancia.

Noviembre de 2007. Participación en el decimonoveno congreso de la Intosai, celebrado en el Ciudad de México.

6. Administración y presupuesto

En el periodo de que se informa, la operación de la UEC se llevó a cabo conforme a las directrices de racionalidad del gasto, optimización de recursos y maximización de la productividad.

Administración de capital humano

El activo más valioso con que cuenta la UEC es su capital humano, integrado por un equipo de trabajo multidisciplinario con un sólido compromiso ético e institucional. En el periodo enero-septiembre de 2007 se gestionaron diversos cursos y conferencias en materia de fiscalización superior y en áreas de finanzas, presupuesto y cómputo.

Desarrollo e instauración del programa de capacitación de la UEC

Se elaboró un proyecto de Diplomado de fiscalización superior y rendición de cuentas, una actividad por desarrollar al amparo del programa de trabajo de la UEC correspondiente a 2007. También se elaboró un documento de logística, que contiene todos los materiales y recursos necesarios para llevar a cabo el diplomado.

Programación y presupuesto

El presupuesto de egresos autorizado para la UEC respecto al ejercicio de 2007 ascendió a 62.2 millones de pesos, de los cuales 86.9 por ciento correspondió al Capítulo 1000, "Servicios personales"; y el resto se distribuyó para satisfacer los requerimientos mínimos de operación de la unidad.

Unidad de Evaluación y Control

Presupuesto autorizado, 2007

1000, "Servicios personales" 54 052 655.51 (86.9%)

2000, "Materiales y suministros"

1 152 179.83 (1.8%)

3000, "Servicios generales"

5 568 889.51 (8.9%)

5000, "Bienes muebles e inmuebles" 1 397 555.52 (2.2%)

Total 62 171 280.37 (100.0%)

Innovación organizacional

Con el propósito de apoyar las tareas sustantivas de la unidad, se operó una base de datos relacional, la cual contiene la información de todas las declaraciones patrimoniales de los servidores públicos de la ASF, las cuales son capturadas de manera automática en la base de datos citada, asegurándose la confidencialidad de la información gracias a un sistema que encripta datos.

Se diseñó y se alimenta un sistema de evaluación y seguimiento de las observaciones-acciones promovidas por la ASF, el cual es alimentado por la información que suministra ese órgano técnico de la Cámara. Representa una valiosa herramienta de apoyo para la realización de estudios y análisis, y permitirá generar reportes periódicos que apoyarán la toma de decisiones en materia del trabajo de la ASF sobre el proceso de solventación de observaciones.

Atentamente

Diputado Antonio Ortega Martínez

Presidente

Oficios

México, DF, a 7 de febrero de 2008.

Secretarios de la Cámara de Diputados del Honorable

Congreso de la Unión

Presentes

Por este conducto me permito hacer de su conocimiento que mediante oficio número DAN-00450, el licenciado Alejandro Estivill, director general para América del Norte de la Secretaría de Relaciones Exteriores, solicita se tramite ante el honorable Congreso de la Unión, la cancelación del permiso que le fue concedido a la persona que se cita, para prestar servicios al gobierno de Estados Unidos de América.

Puesto: Especialista de los programas de democracia y gobernabilidad.

Lugar de trabajo: Embajada de Estados Unidos de América en México.

Sin otro particular, reciban un cordial saludo.

Atentamente

Cuauhtémoc Cardona Benavides (rúbrica)

Subsecretario de Enlace Legislativo

México, DF, a 5 de febrero de 2008.

Secretarios de la Cámara de Diputados del Honorable

Congreso de la Unión

Presentes

Por este conducto me permito hacer de su conocimiento que mediante oficio número DAN-00338, el licenciado Alejandro Estivill, director general para América del Norte de la Secretaría de Relaciones Exteriores, solicita se tramite ante el honorable Congreso de la Unión, la cancelación del permiso que le fue concedido a la persona que se cita, para prestar servicios al gobierno de los Estados Unidos de América.

Puesto: Empleada.

Lugar de trabajo: Consulado de Estados Unidos de América en Hermosillo, Sonora.

Sin otro particular, reciban un cordial saludo.

Atentamente

Cuauhtémoc Cardona Benavides (rúbrica)

Subsecretario de Enlace Legislativo

México, DF, a 7 de febrero de 2008.

Secretarios de la Cámara de Diputados del Honorable

Congreso de la Unión

Presentes

Por este conducto me permito hacer de su conocimiento que, mediante el oficio número DAN-00457, el licenciado Alejandro Estivill, director general para América del Norte de la Secretaría de Relaciones Exteriores, solicita que se tramite ante el Congreso de la Unión el permiso a que se refiere la fracción II, Apartado C, del artículo 37 de la Constitución Política de los Estados Unidos Mexicanos para que la persona que se cita a continuación pueda prestar servicios al gobierno extranjero que se menciona:

Puesto: Asistente de Visas.

Lugar de trabajo: Consulado de Estados Unidos de América en Ciudad Juárez, Chihuahua.

Sin otro particular, reciban un cordial saludo.

Atentamente

Cuauhtémoc Cardona Benavides (rúbrica)

Subsecretario de Enlace Legislativo

México, DF, a 12 de febrero de 2008.

Secretarios de la Cámara de Diputados del Honorable

Congreso de la Unión

Presentes

Por este conducto me permito hacer de su conocimiento que, mediante el oficio número DAN-00539, el licenciado Alejandro Estivill, director general para América del Norte de la Secretaría de Relaciones Exteriores, solicita que se tramite ante el Congreso de la Unión el permiso a que se refiere la fracción II, Apartado C, del artículo 37 de la Constitución Política de los Estados Unidos Mexicanos para que la persona que se cita a continuación pueda prestar servicios al gobierno extranjero que se menciona:

Puesto: Auxiliar en la Sección Consular.

Lugar de trabajo: Consulado de Estados Unidos de América en Guadalajara, Jalisco.

Sin otro particular, reciban un cordial saludo.

Atentamente

Cuauhtémoc Cardona Benavides (rúbrica)

Subsecretario de Enlace Legislativo

DE LA SECRETARÍA DE GOBERNACIÓN, SEIS CON LOS QUE REMITE CONTESTACIONES A PUNTOS DE ACUERDO APROBADOS POR LA CÁMARA DE DIPUTADOS

México, DF, a 12 de febrero de 2008.

Secretarios de la Cámara de Diputados del Honorable

Congreso de la Unión

Presentes

En respuesta al oficio número D.G.P.L. 60-II-1-1012 signado por las diputadas Ruth Zavaleta Salgado y Esmeralda Cárdenas Sánchez, Presidenta y Secretaria, respectivamente, de la Mesa Directiva de ese órgano legislativo, me permito remitir para los fines procedentes, copia del similar número SEIP/PFP/CSR/755/2008 suscrito por el comisario general Javier Herrera Valles, coordinador de Seguridad Regional de la Policía Federal Preventiva, mediante el cual responde el punto de acuerdo relativo al tráfico ilícito de especies de vida silvestre en las carreteras federales de Oaxaca y Chiapas.

Sin otro particular, reciban un cordial saludo.

Atentamente

Cuauhtémoc Cardona Benavides (rúbrica)

Subsecretario de Enlace Legislativo

México, DF, a 6 de febrero de 2008.

Ciudadano Armando Salinas Torre

Subsecretario de Enlace Legislativo de la Secretaría

de Gobernación

Presente

Para dar el debido cumplimiento a lo instruido por el subsecretario de Estrategia e Inteligencia Policial, licenciado Patricio Patiño Arias y en atención a lo requerido por usted en oficio citado al rubro, de fecha 21 de noviembre de 2007, relativo al punto de acuerdo aprobado por el Pleno de la Mesa Directiva de la Cámara de Diputados del honorable Congreso de la Unión, en donde se exhorta al titular de la Secretaría de Seguridad Pública, Comunicaciones y Transportes, y a la Procuraduría Federal del Medio Ambiente, para que a través de sus órganos competentes de inspección y vigilancia se coordinen y coloquen puntos de revisión para llevar a cabo la verificación de la legal procedencia de especies de vida silvestre que son transportadas en las carreteras federales, ubicadas en Oaxaca y Chiapas, a fin de combatir el tráfico ilícito de especies; por lo anterior se realizaron las siguientes acciones:

Se giraron instrucciones a los titulares de las comisarías de región de Oaxaca y Chiapas para que se coordinaran con los titulares de la dependencias involucradas y analizaran la problemática existente, en cuanto a rutas, días, horarios y la frecuencia de los delitos en esas zonas, con la finalidad de sumar esfuerzos e implantar operativos conjuntos, para que en el ámbito de sus atribuciones, cada dependencia actúe y se den mejores resultados.

Se propuso a la coordinación a mi cargo, la implantación de dos procedimientos de operación en los que se establecen la cantidad de personal, vehículos, autoridades participantes, ubicación, estrategias, misión y objetivos de dichos operativos, por lo que se autorizó la ejecución de los mismos a partir del 28 de enero del presente año, y se llevará un registro de los resultados para la evaluación de los mismos.

Sin otro particular, aprovecho la oportunidad para enviarle un cordial saludo.

Atentamente

Sufragio Efectivo. No Reelección.

Comisario General Javier Herrera Valles (rúbrica)

Coordinador de Seguridad Regional

México, DF, a 12 de febrero de 2008

Secretarios de la Cámara de Diputados del Honorable

Congreso de la Unión

Presentes

En respuesta al oficio número D.G.P.L. 60-II-6-1499, signado por las diputadas Ruth Zavaleta Salgado y María Eugenia Jiménez Valenzuela, Presidenta y Secretaria, respectivamente, de la Mesa Directiva de ese órgano legislativo, me permito remitir para los fines procedentes, copia del similar número SSP/SEIP/0043/2008, suscrito por el licenciado José Patricio Patiño Arias, subsecretario de Estrategia e Inteligencia Policial de la Secretaría de Seguridad Pública, así como el anexo que en el mismo se menciona, mediante los cuales responde el punto de acuerdo relativo a la contratación de empresas para la operación, mantenimiento, administración y vigilancia de la infraestructura energética mexicana.

Sin otro particular, reciban un cordial saludo.

Atentamente

Cuauhtémoc Cardona Benavides (rúbrica)

Subsecretario de Enlace Legislativo

México, DF, a 6 de febrero de 2008.

Licenciado Armando Salinas Torre

Subsecretario de Enlace Legislativo

Secretaría de Gobernación

Presente

Por este medio y en atención a su oficio SEL/300/4224/07, en el que refiere el punto de acuerdo aprobado por el Pleno de la Cámara de Diputados, donde se exhorta al Ejecutivo federal para que se entregue un informe pormenorizado de la contratación de empresas para efectos de operación, mantenimiento, administración y vigilancia de la infraestructura energética mexicana y a reconsiderar las desventajas que trae consigo la privatización de estas actividades, para que las mismas continúen a cargo de las instituciones nacionales, anexo al presente, oficio PF/CFF/DGAO/3317/08, firmado por el comisario general Rodolfo Cruz López, coordinador general de Fuerzas Federales de Apoyo, en el que informa que no se tuvo participación en la contratación o licitación mencionada.

Con atención.

Licenciado José Patricio Patiño Arias (rúbrica)

Subsecretario de Estrategia e Inteligencia Policial

México, DF, a 30 de Enero de 2008.

José Patricio Patiño Arias

Subsecretario de Estrategia e Inteligencia Policial

Avenida Constituyentes

Número 947, Distrito Federal

En relación con el volante de control de correspondencia folio (SEIP) número 2336, relativo a que diversos medios de comunicación difundieron la contratación por parte del gobierno federal de la empresa estadounidense SY Coleman Corporation para la creación y operación de un centro de vigilancia aérea para la protección de nuestra infraestructura energética, y que durante el pasado mes de mayo de 2007 se realizó una licitación pública internacional para contratar por una década, con opción de renovación, a empresas privadas extranjeras que se encarguen de la operación, mantenimiento y administración de las conductoras de hidrocarburos en la red estratégica de Tabasco, Chiapas y Veracruz, me permito informar que esta coordinación general de Fuerzas Federales a mi cargo no tuvo participación alguna en los asuntos en comento.

Atentamente

Sufragio Efectivo. No Reelección.

Rodolfo Cruz López (rúbrica)

Comisario General

México, DF, a 13 de febrero de 2008.

Secretarios de la Cámara de Diputados del Honorable

Congreso de la Unión

Presentes

En respuesta al oficio número D.G.P.L. 60-II-6-1636, signado por los diputados Ruth Zavaleta Salgado y Jacinto Gómez Pasillas, Presidenta y Secretario, respectivamente, de la Mesa Directiva de ese órgano legislativo, me permito remitir, para los fines procedentes, copia del similar número SSP/SEIP/0045/2008, suscrito por el licenciado José Patricio Patiño Arias, subsecretario de Estrategia e Inteligencia Policial de la Secretaría de Seguridad Pública, así como el anexo que en el mismo se menciona, mediante los cuales responde el punto de acuerdo relativo al decomiso y detención de tractocamiones de carga del servicio público federal.

Sin otro particular, reciban un cordial saludo.

Atentamente

Cuauhtémoc Cardona Benavides (rúbrica)

Subsecretario de Enlace Legislativo

México, DF., a 7 de febrero de 2008.

Licenciado Armando Salinas Torre

Subsecretario de Enlace Legislativo

Secretaría de Gobernación

Presente

Por este medio y en atención a su oficio SEL/300/5161/07, en el que refiere el punto de acuerdo aprobado por el Pleno de la Cámara de Diputados, donde se exhorta al Ejecutivo federal para que analice la posibilidad de establecer una tregua a las acciones de decomiso y detenciones de tractocamiones de carga del servicio público federal, así como las detenciones que sufren los operadores y concesionarios del servicio, además de que instruya a las dependencias correspondientes a establecer una mesa de negociación y acuerdos con los permisionarios agrupados en la Unión de Transportistas de Carga del Estado de Sinaloa, anexo al presente el oficio SEIP/PFP/PS/CSR/DGSSA/0073/0073/2008, firmado por el comisario Vidal Díaz Leal Ochoa, director general de Sanciones y Supervisión en el Autotransporte, en el que informa que después de haber sostenido una reunión con representantes de los transportistas, se determinó que la problemática que presentan va encaminada a aspectos fiscales y específicamente con la Administración General de Aduanas y no en lo concerniente a los operativos realizados por la Coordinación de Seguridad Regional.

Con atención.

Licenciado José Patricio Patiño Arias (rúbrica)

Subsecretario de Estrategia e Inteligencia Policial

México, DF, a 21 de enero de 2008.

Licenciada Blanca R. Medina Barrera

Secretaria Particular del Secretario de Seguridad

Pública Federal

Presente

Hago referencia a la superior instrucción contenida en su tarjeta número SSP/SP/1861/2007 de fecha 28 de diciembre del año próximo pasado, mediante el cual refiere el punto de acuerdo aprobado por el pleno del honorable Congreso de la Unión, donde exhorta al Ejecutivo federal para intervenir en lo que compete en el conflicto denunciado por los permisionarios agrupados en la Unión de Transportistas de Carga en el Estado de Sinaloa.

Sobre el particular me permito hacer de su conocimiento que a través de oficio número SEIP/PF/PS/DGSSA/17/2008 (se anexa) se instruyó al titular de la Comandancia Regional XXV Sinaloa para realizar las investigaciones necesarias.

En ese sentido, dicho mando policial mediante oficio número SEIP/ PFP/ CSR/ CRXXV/ 047/ 2008 (acompaño documento) fechado el 15 de enero del presente ano, informó a esta Dirección General a mi cargo que derivado de la reunión celebrada con representantes de los transportistas en comento, le manifestaron que efectivamente solicitaron a presidencia de la república facilidades para el tránsito de sus vehículos de carga en el estado; sin embargo, la problemática que presentan va encaminada a aspectos fiscales y específicamente con la Administración General de Aduanas y no en lo concerniente a los operativos realizados por esta Coordinación de Seguridad Regional.

Sin otro particular por el momento, le reitero la seguridad de mi más alta consideración.

Atentamente

Comisario Vidal Díaz Leal Ochoa (rúbrica)

Director General

México, DF, a 9 de enero de 2008.

Comisario Carlos Rodríguez Tristán

Titular de la Comandancia Regional XXV

Culiacán, Sinaloa

Remito a usted copia de la tarjeta número PFP/CG/04 de fecha 02 del actual, signada por el licenciado Edgar E. Millán, coordinador general, a la que a su vez se adjunta similar número SSP/SP/1861/2007, suscrita por la licenciada Blanca R. Medina Barrera, secretaria particular del ingeniero Genaro García Luna, titular de la Secretaría de Seguridad Pública, remitiendo oficio número SEL/300/5161/07 firmado por el ciudadano Armando Salinas Torre subsecretario de Enlace Legislativo de la Secretaría de Gobernación, a través del cual refiere al punto de acuerdo aprobado por la Cámara de Senadores del honorable Congreso de la Unión, en donde se exhorta al Ejecutivo federal a intervenir en el conflicto denunciado por los permisionarios agrupados en la Unión de Transportistas de Carga de Sinaloa.

Por lo anterior, y a efecto de dar estricto cumplimiento a lo ordenado por la superioridad, se le instruye llevar a cabo las investigaciones necesarias en relación al asunto que nos ocupa, que invariablemente incluirán entrevistarse con el representante de la citada organización de transportistas, debiendo informar al suscrito sobre el resultado de las mismas en un término no mayor a tres días hábiles a partir de la recepción del presente.

Atentamente

Comisario Vidal Díaz Leal Ochoa (rúbrica)

Director General

Culiacán, Sinaloa, a 15 de enero del 2008.

Comisario Vidal Díaz Leal Ochoa

Director General de Sanciones y Supervisión

en el Autotransporte

México, Distrito Federal

En cumplimiento sus Superiores instrucciones, giradas en oficio SEIP/ PF/ CSR/ DGSSA/ 17/ 2008, de fecha 9 del mes y año en curso, relativo a las tarjetas número PFP/CG/004, de fecha 2 de los corrientes, signada por el licenciado Édgar E. Millán, coordinador general, quien remite la tarjeta número SSP/SP/1861/2007, suscrita por la licenciada Blanca R. Medina Barrera, secretaria particular, me permito informar a usted que el día de ayer me reuní con el ciudadano Humberto Ramírez Muro, representante de la Unión de Transportistas de Carga de Sinaloa, en relación con el conflicto denunciado por su representación, quien me enteró de la posible situación que se menciona en las tarjetas, indicándome que el ciudadano Rigoberto López, transportista en el estado, podría haber denunciado algún conflicto.

En virtud de lo anterior, me reuní con el ciudadano Rigoberto López, representante de la Unión de Transportistas de Carga de Sinaloa, mencionado que el había girado un oficio hacia la Presidencia de la República, solicitando facilidades para el transito de los vehículos de carga en el estado, ya que hace unos días, la Administración de la Aduana en Nogales, Sonora, le había detenido un vehículo que regresaba de Estados Unidos de América hacia este país, porque no cumplía los requisitos para ingresar a este país, motivo por el cual varios transportistas que se encuentran en la misma situación tienen temor de que sean decomisadas sus unidades y se colapse el transporte de carga en el estado.

El ciudadano Rigoberto López manifestó que él y varios transportistas se presentarán el día de mañana ante el administrador de la aduana en Nogales, Sonora, para dialogar y tratar de llegar a un acuerdo, y no se vean afectados transportistas, empresarios y productores del campo en este estado, si el administrador de la aduana no tiene respuesta favorable, convocará a transportistas de Guasave y Ahome, Sinaloa, y Nogales, Sonora, para realizar manifestaciones en la aduana de Nogales.

Respetuosamente

Comisario Carlos Rodríguez Tristán (rúbrica)

Titular de la Comandancia Regional XXV Sinaloa

México, DF, a 13 de febrero de 2008.

Secretarios de la Cámara de Diputados del Honorable

Congreso de la Unión

Presentes

En respuesta al oficio número D.G.P.L. 60-II-6-1635 signado por las diputadas Ruth Zavaleta Salgado y María Mercedes Maciel Ortiz, Presidenta y Secretaria, respectivamente, de la Mesa Directiva de ese órgano legislativo, me permito remitir para los fines procedentes, copia del similar número STPCE/027/2008 suscrito por Miguel Ángel Toscano Velasco, secretario técnico de Planeación, Comunicación y Enlace de la Secretaría de Economía, mediante el cual responde el punto de acuerdo relativo a la terminación de las cuotas compensatorias aplicadas a la importación de productos de los sectores calzado-cuero, textil y del vestido originarios de China.

Sin otro particular, reciban un cordial saludo.

Atentamente

Cuauhtémoc Cardona Benavides (rúbrica)

Subsecretario de Enlace Legislativo

México, DF, a 5 de febrero de 2008.

Licenciado Cuauhtémoc Cardona Benavides

Subsecretario de Enlace Legislativo

Secretaría de Gobernación

Presente

Se hace referencia a su atento oficio número SEL/300/5156/07 de fecha 7 de diciembre de 2007, mediante el cual informa al titular de esta secretaría punto de acuerdo aprobado por la Cámara de Diputados del honorable Congreso de la Unión el jueves 6 de diciembre de 2007, en el que se exhorta al titular de esta secretaría a que de acuerdo a sus facultades, con motivo de la terminación de las cuotas compensatorias aplicables a China, a la importación de productos de los sectores calzado-cuero, textil y del vestido, se establezca un mecanismo a fin de que dichas cuotas se mantengan.

Al respecto me permito informarle lo siguiente:

Esta Secretaría está limitada en su actuación por las atribuciones que las leyes le confieren. Son aplicables a este caso la Ley Orgánica de la Administración Pública Federal y la Ley de Comercio Exterior, LCE, ninguna de las cuales faculta al titular de esta dependencia a imponer unilateralmente medidas arancelarias a las importaciones de otro país, como sería un periodo de transición en el cual se mantuvieran las cuotas hoy vigentes, sin seguir 91 procedimiento previsto en la propia LCE y su Reglamento.

Estos ordenamientos, que recogen los contenidos de los tratados y acuerdos nacionales de los que nuestro país es parte, exigen que las cuotas compensatorias sean el resultado de un procedimiento de investigación en el que se concluya, tras la revisión de los elementos aportados por las partes, que exista una práctica desleal de discriminación de precios (conocida como dumping), que exista daño a la producción nacional de bienes idénticos o similares, y que este daño sea como consecuencia de la práctica desleal mencionada.

Las cuotas compensatorias aplicables a los productos de origen chino a los que se refiere el exhorto, pudieron sostenerse sin cambio, a pesar de ser incompatibles con las reglas de la Organización Mundial de Comercio, OMC, y de las del propio derecho nacional vigente aplicables, en virtud de la reserva negociada por el país con China en 2001, por un periodo de 6 años.

Este periodo concluyó el 11 de diciembre de 2007 y esta secretaría considera que el estado de derecho exige que las cuotas sean revisadas para ser puestas en conformidad con lo previsto en la LCE y su Reglamento, así como en el Acuerdo Antidumping de la OMC.

Para tal efecto, la Unidad de Prácticas Comerciales Internacionales, UPCI, de esta secretaría oportunamente publicó en el Diario Oficial de la Federación las resoluciones de inicio de los procedimientos administrativos de revisión de las cuotas compensatorias, de conformidad con las normas aplicables.

Asimismo, las pruebas presentadas en los procedimientos vigentes están siendo y serán evaluadas por esta dependencia con estricto apego a la LCE y su Reglamento, por lo que no puede prejuzgarse sobre la permanencia o no de las cuotas compensatorias. Se garantizará el debido proceso a todos los involucrados y se dictarán las resoluciones debidamente fundadas y motivadas respecto a cada uno de los casos.

Por lo anterior, le solicito atentamente haga del conocimiento de la Mesa Directiva de la Cámara de Diputados del honorable Congreso de la Unión la información contenida en la presente.

Sin otro particular, aprovecho la ocasión para enviarle un cordial saludo.

Atentamente

Miguel Ángel Toscazo Velasco (rúbrica)

Secretario Técnico de Planeación, Comunicación

y Enlace

México, DF, a 13 de febrero de 2008.

Secretarios de la Cámara de Diputados del Honorable

Congreso de la Unión

Presentes

En respuesta al oficio número D.G.P.L. 60-II-4-727 signado por las diputadas Ruth Zavaleta Salgado y Esmeralda Cárdenas Sánchez, Presidenta y Secretaria, respectivamente, de la Mesa Directiva de ese órgano legislativo, me permito remitir para los fines procedentes, copia del similar número BOO.05.-098 suscrito por el doctor Felipe I. Arreguín Cortés, subdirector general técnico de la Comisión Nacional del Agua, mediante el cual responde el punto de acuerdo relativo a la declaración como zona de veda permanente para el aprovechamiento de los recursos hidráulicos de los valles de Cuatrociénegas, El Hundido y Ocampo-Calaveras en el estado de Coahuila.

Sin otro particular, reciban un cordial saludo.

Atentamente

Cuauhtémoc Cardona Benavides (rúbrica)

Subsecretario de Enlace Legislativo

México, DF, a 11 de febrero de 2008.

Ciudadano Armando Salinas Torre

Subsecretario de Enlace Legislativo

Secretaría de Gobernación

Presente.

Me refiero a su oficio número SEL/300/3550/07, de fecha 4 de septiembre del año en curso, mediante el cual solicita a esta comisión se atienda el punto de acuerdo aprobado por el Pleno de la honorable Cámara de Diputados, en relación con el establecimiento de veda para la extracción de agua subterránea en los valles de Cuatrociénegas, El Hundido y Ocampo (Calaveras), en Coahuila.

Al respecto comunico a usted que la veda del acuífero El Hundido fue establecida mediante decreto publicado en el Diario Oficial de la Federación el pasado 23 de abril del presente. Se tiene en proceso la titulación de los usuarios cuyos derechos fueron reconocidos conforme a las disposiciones y lineamientos contenidos en el decreto respectivo.

Por lo que toca a los acuíferos Cuatrociénegas y Cuatrociénegas-Ocampo (Ocampo-Calaveras), se informa que en marzo de 2007 se presentaron a los usuarios del agua subterránea los resultados de tos estudios técnicos correspondientes. Como requisito establecido en la Ley de Aguas Nacionales para el establecimiento de una veda o reglamento, tales resultados serán publicados en el Diario Oficial de la Federación, una vez que la Comisión Federal de Mejora Regulatoria (Cofemer) apruebe los aspectos que son de su competencia. Acto seguido, se emitirán los decretos que establecen las vedas, cuyos proyectos ya fueron formulados.

Sin otro asunto que tratar, aprovecho la ocasión para enviarle un cordial saludo.

Atentamente

Doctor Felipe I. Arreguín Cortés (rúbrica)

Subdirector General

México, DF, a 14 de febrero de 2008.

Secretarios de la Cámara de Diputados del Honorable

Congreso de la Unión

Presentes

Por este conducto y en alcance a mi oficio número SEL/300/442/08, me permito remitir, para los fines procedentes, copia del similar número PFPA/SII/196.3/ 0041 -08, suscrito por el ingeniero Gustavo Mario González González, subprocurador de Inspección Industrial de la Procuraduría Federal de Protección al Ambiente, mediante el cual complementa la respuesta del Punto de acuerdo relativo al accidente de la plataforma Usumacinta ocurrido el 23 de octubre de 2007.

Sin otro particular, reciban un cordial saludo.

Atentamente

Cuauhtémoc Cardona Benavides (rúbrica)

Subsecretario de Enlace Legislativo

México, DF, a 8 de febrero de 2008.

Licenciado Cuauhtémoc Cardona Benavides

Subsecretario de Enlace Legislativo de la Secretaría

de Gobernación

Presente

En alcance a mi diverso número PFPA/SII/196.3/0394-07, de fecha 22 de noviembre de 2007, por el que se dio respuesta al oficio número SEL/300/4353/07, de fecha 1 de noviembre de 2007, suscrito por el licenciado Armando Salinas Torre, entonces titular de la Subsecretaría actualmente a su digno cargo, relativo al punto de acuerdo aprobado en la sesión celebrada el día 31 de octubre 2007 en la Cámara de Diputados del honorable Congreso de la Unión, que a la letra dice:

Segundo. Se exhorta a la Secretaría de Medio Ambiente y Recursos Naturales (Semarnat) para que cuantifique e informe de los daños ecológicos derivados de este mismo hecho.

Tercero. Se exhorta a las autoridades competentes para que cuantifiquen e informen de los daños ecológicos, económicos y sociales, derivados de este mismo hecho.

Debido a que las condiciones climatológicas en alta mar no fueron favorables, dicho personal no realizó el recorrido físico en el sitio donde se ubica el pozo Kab 121; no obstante, se verificó el cumplimiento de términos, condicionantes, recomendaciones y observaciones contendidos en las autorizaciones en materia de impacto y riesgo ambiental, además de la documentación relativa a las causas y efectos al ambiente provocados por tal accidente, iniciando con ello un procedimiento administrativo sancionatorio, cuyo expediente administrativo, actualmente, consta de alrededor de 700 fojas. Cabe señalar, que este procedimiento se está sustanciando.

Asimismo, del 7 al 8 de febrero de 2008, personal de ésta a mi cargo y de la Delegación de la Profepa en Tabasco, fue nuevamente comisionado para practicar la visita de inspección que por la razón antes expuesta, no fue posible realizar en las instalaciones de la plataforma Kab 101 (pozo petrolero Kab 121), con el objeto de verificar el estado en que se encuentra, así como conocer las causas y los efectos del accidente ocurrido el pasado 23 de octubre de 2007, y verificar el cumplimiento de las disposiciones jurídicas ambientales en materia de emisiones a la atmósfera y manejo de residuos peligrosos, iniciándose con ello otro procedimiento administrativo sancionatorio, cuyo expediente está en proceso de integración.

Sin embargo, cabe señalar que toda vez que las instalaciones de dicha plataforma petrolera están aseguradas por la Procuraduría General de la República, el agente del Ministerio Público de la Federación en Ciudad del Carmen, Campeche, informó a esta autoridad ambiental que en esa fecha resultaba imposible la realización de la visita de inspección, por lo cual los días 7 y 8 de febrero de 2008 el personal de inspección ambiental comisionado procedió a realizar únicamente la revisión documental de las materias mencionadas (atmósfera y residuos peligrosos).

2. Por lo que toca a los recorridos de vigilancia efectuados en costas de Tabasco y Campeche, y a las reuniones de trabajo para atender la problemática ambiental que nos ocupa, le informó que a partir del 23 de octubre de 2007 nuestras delegaciones en dichos estados, en coordinación con representantes de Pemex, realizaron en total al menos 10 sobrevuelos y más de 20 recorridos en las playas de sus costas, y asistieron a reuniones de trabajo encabezadas por la Secretaría de Marina, en las que han participado representantes de Protección Civil del municipio de Centla, Tabasco, de la Semarnat; de la Comisión Nacional del Agua y de Pemex, opinando y actuando en lo que a sus facultades se refiere.

En dichos sobrevuelos y recorridos, detectaron listones y grumos de hidrocarburo cerca de las costas de Tabasco y de la península de Atasta, verificando que éstos fueran sujetos a las medidas de mitigación correspondientes por parte de la paraestatal; asimismo, en la arena observaron la presencia de hidrocarburo disperso en forma de grumos, verificando su recolección, e inclusive iniciando dos procedimientos administrativos al respecto, para cerciorarse de la adecuada disposición final de dicho residuo.

Por último, es importante mencionar que los procedimientos administrativos instaurados por esta procuraduría sólo podrán considerarse como información pública bajo los términos y condicionantes determinados por el Instituto Federal de Acceso a la Información, de conformidad con lo establecido por la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental.

Atentamente

Ingeniero Gustavo Mario González González

(rúbrica)

Subprocurador

DE LA SECRETARÍA DE GOBERNACIÓN, CON EL QUE REMITE CONTESTACIÓN A PUNTO DE ACUERDO APROBADO POR LA COMISIÓN PERMANENTE

México, DF, a 12 de febrero de 2008.

Secretarios de la Cámara de Diputados del Honorable