Noviembre 11, 2005

HONORABLE ASAMBLEA

El 11 de noviembre de 2005, le fue turnada conforme al inciso E) del artículo 72 de la Constitución Política de los Estados Unidos Mexicanos a esta Colegisladora la Minuta de la H. Cámara de Senadores el proyecto de Decreto de la Ley de Ingresos de la Federación para el ejercicio fiscal de 2006, la cual a su vez fue remitida el mismo día a la Comisión de Hacienda y Crédito Público para su estudio y dictamen.

De acuerdo con la Minuta elaborada por las Comisiones Unidas de Hacienda y Crédito Público y de Estudios Legislativos de la Colegisladora, esta Comisión procedió a su análisis y estudio, de conformidad con el inciso E) del artículo 72 de la Constitución Política de los Estados Unidos Mexicanos con base en las facultades que confieren los artículos 39, 44, 45 y demás relativos de la Ley Orgánica del Congreso de los Estados Unidos Mexicanos, así como los artículos 87, 88 y demás aplicables del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, sometiendo a la consideración de esta Honorable Asamblea el dictamen relativo a la Minuta antes citada.

DICTAMEN

ANTECEDENTES

La Minuta con proyecto de Decreto de la Ley de Ingresos de la Federación para el ejercicio fiscal de 2006, tiene su origen en la Iniciativa presentada por el Ejecutivo Federal el día 5 de septiembre y aprobada por el Pleno de la Colegisladora el 11 de noviembre del año en curso.

ANÁLISIS DE LA MINUTA

PRIMERA.- Esta Comisión resulta competente para dictaminar la Minuta presentada por la Cámara de Senadores de conformidad con la fracción E) del Artículo 72 de la Constitución Política de los Estados Unidos Mexicanos y lo dispuesto por los artículos 39 y 45 numeral 6, incisos e) y f), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; así como los artículos 56, 87, 88 y demás aplicables del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos.

SEGUNDA.- El Dictamen versa únicamente sobre las adiciones que realizó el Senado de la República, sin alterar los artículos aprobados de la Minuta que inicialmente envió la Cámara de Diputados conforme la fracción E) del Artículo 72 de la Constitución Política de los Estados Unidos Mexicanos.

CONSIDERACIONES DE LA COMISIÓN

La Colegisladora, acordó que para que haya mayor transparencia en las finanzas públicas, introducir una recomendación para que en los informes trimestrales a que se refiere el artículo 23 de la Ley de Ingresos de la Federación para 2006, la Secretaría de Hacienda y Crédito Público presente de forma desglosada el superávit financiero de organismos y empresas de control presupuestario directo, aprobado para el ejercicio fiscal de 2006, de Petróleos Mexicanos y de la Comisión Federal de Electricidad, con lo cual se conviene con la Colegisladora.

Asimismo, se coincide con la Colegisladora, que a fin de establecer plena congruencia con el nuevo régimen fiscal de PEMEX, y dar cumplimiento a lo señalado en el artículo 257, último párrafo de la Ley Federal de Derechos, se precise que la plataforma de extracción y de exportación de petróleo crudo durante 2006, será por una cantidad máxima de 3,478.0 y 1,868.3 miles de barriles diarios en promedio, respectivamente, por lo cual, modifica el segundo párrafo de la fracción I del artículo 7o.

La Colegisladora consideró, con lo cual se está de acuerdo en modificar el último párrafo de la fracción II y el tercer párrafo de la fracción VII del artículo 7o. con la finalidad de que Petróleos Mexicanos pueda, por una parte, acreditar contra el Derecho Ordinario sobre Hidrocarburos el efecto negativo del Impuesto Especial sobre Producción y Servicios en la enajenación de gasolinas y diesel, y por otro lado, en su caso, acreditar el aprovechamiento sobre rendimientos excedentes y evitar un deterioro de sus finanzas, reformando para ello, el artículo 7 en la siguiente forma:

I...

A cuenta del derecho ordinario sobre hidrocarburos a que se refiere el artículo 254 de la Ley Federal de Derechos, Pemex-Exploración y Producción deberá realizar pagos diarios, incluyendo los días inhábiles, por 585 millones 597 mil pesos durante el año. Además, el primer día hábil de cada semana del ejercicio fiscal deberá efectuar un pago de 4,110 millones 437 mil pesos. Estos anticipos incluyen ADEFAS de 2005 por un monto de 49,879.9 mdp. Estos anticipos se acreditarán contra el derecho que resulte en la declaración anual.

......

II. Enajenación de gasolinas y diesel

Petróleos Mexicanos y sus organismos subsidiarios, por la enajenación de gasolinas y diesel, enterarán por conducto de Pemex-Refinación, diariamente, incluyendo los días inhábiles, anticipos por un monto de 54 millones 495 mil pesos, como mínimo, a cuenta del impuesto especial sobre producción y servicios, mismos que se acreditarán contra el pago mensual que establece la Ley del Impuesto Especial sobre Producción y Servicios, correspondiente al mes por el que se efectuaron los anticipos.

El pago mensual del impuesto especial sobre producción y servicios deberá presentarse a más tardar el último día hábil del mes posterior a aquél al que corresponda el pago. Estas declaraciones se presentarán en la Tesorería de la Federación.

Los pagos mínimos diarios por concepto del impuesto especial sobre producción y servicios por la enajenación de gasolinas y diesel, se podrán modificar cuando los precios de dichos productos varíen, para lo cual se aplicará sobre los pagos mínimos diarios un factor que será equivalente al aumento o disminución porcentual que registren los productos antes señalados, el cual será determinado por la Secretaría de Hacienda y Crédito Público, a más tardar el tercer día posterior a su modificación.

Cuando las gasolinas y el diesel registren diferentes por cientos de incremento, la Secretaría de Hacienda y Crédito Público determinará el factor a que se refiere el párrafo anterior, tomando en consideración el aumento o la disminución promedio ponderado de dichos productos, de acuerdo con el consumo que de los mismos se haya presentado durante el trimestre inmediato anterior a la fecha de incremento de los precios.

Cuando en un lugar o región del país se establezca un sobreprecio al precio de la gasolina, no se estará obligado al pago del impuesto especial sobre producción y servicios por dicho sobreprecio en la enajenación de este combustible.

Cuando la determinación de la tasa aplicable, de acuerdo con el procedimiento que establece el artículo 2-A de la Ley del Impuesto Especial sobre Producción y Servicios, resulte negativa, Petróleos Mexicanos y sus organismos subsidiarios, podrán disminuir el monto que resulte de dicha tasa negativa, del impuesto especial sobre producción y servicios a su cargo o del impuesto al valor agregado, si el primero no fuera suficiente. En caso de que el primero y el segundo no fueran suficientes, se podrá acreditar contra el Derecho Ordinario sobre Hidrocarburos, que establece el artículo 254 de la ley Federal de Derechos.

VII. Aprovechamiento sobre rendimientos excedentes.

Cuando en el mercado internacional el precio promedio ponderado acumulado mensual del barril del petróleo crudo mexicano exceda de 36.50 dólares de los Estados Unidos de América, Pemex Exploración y Producción pagará un aprovechamiento que se calculará aplicando la tasa del 6.5% sobre el rendimiento excedente acumulado, que se determinará multiplicando la diferencia entre el valor promedio ponderado acumulado del barril de crudo y 36.50 dólares de los Estados unidos de América por el volumen total de exportación acumulado de hidrocarburos.

La recaudación anual que genere la aplicación del aprovechamiento sobre rendimientos excedentes, se destinarán en su totalidad a las Entidades Federativas en los términos que disponga el Presupuesto de Egresos de la Federación.

Para los efectos de lo establecido en esta fracción, Pemex Exploración y Producción calculará y efectuará anticipos trimestrales a cuenta del aprovechamiento anual, que se pagarán a más tardar el último día hábil de los meses de abril, julio y octubre de 2006 y enero de 2007. Pemex Exploración y Producción presentará ante la Tesorería de la Federación una declaración anual por este concepto a más tardar el último día hábil del mes de marzo de 2007, en la que podrá acreditar los anticipos trimestrales enterados en el ejercicio.

Este Aprovechamiento se acreditará contra el Derecho sobre Hidrocarburos para el Fondo de Estabilización o en caso de resultar insuficiente, contra el Derecho Ordinario sobre Hidrocarburos, previstos en los artículos 256 y 254, respectivamente, de la Ley Federal de Derechos."

VIII. Otras obligaciones.

...

Para dar cumplimiento a lo establecido en el artículo 257, último párrafo de la Ley Federal de Derechos se establece que la plataforma de extracción y de exportación de petróleo crudo durante 2006, será por una estimación máxima de 3,478.0 y 1,868.3 miles de barriles diarios en promedio, respectivamente."

Asimismo, se coincide con la Colegisladora en la adición al artículo 12, sobre la posibilidad de que los recursos autogenerados por las instituciones de educación superior, media superior, de posgrado, de investigación, culturales y de formación para el trabajo del sector público no se enteren a la Tesorería de la Federación, sino se destinen de manera directa al gasto en sus programas, para lo cual, se modifican los párrafos octavo, noveno y décimo del artículo 12, quedando en los siguientes términos:

...

No se concentrarán en la Tesorería de la Federación los ingresos provenientes de los recursos autogenerados por la prestación de servicios, venta de bienes derivados de sus actividades sustantivas o por cualquiera otra vía, de las instituciones educativas, los planteles y centros de investigación de las dependencias que prestan servicios de educación media superior, superior, de postgrado, de investigación, culturales y de formación para el trabajo del sector público, independientemente de que sean organismos descentralizados u órganos desconcentrados, y serán aplicados por éstos para gastos de sus objetivos y programas institucionales. La cuantía o la disponibilidad de recursos autogenerados a que se refiere este párrafo, no dará lugar a la disminución, limitación o compensación de las asignaciones presupuestales normales autorizadas conforme al Presupuesto de Egresos de la Federación, ni tampoco dará lugar para que la Federación, los gobiernos estatales y municipales reduzcan o limiten su obligación de destinar recursos crecientes a la educación pública.

Las instituciones educativas, los planteles y centros de investigación de las dependencias que prestan servicios de educación media superior, superior, de posgrado, de investigación y de formación para el trabajo del sector público, a que hace referencia el párrafo anterior, deberán informar semestralmente a la Secretaría de Hacienda y Crédito Público, el origen y aplicación de los recursos autogenerados.

..."

En el mismo sentido, se está de acuerdo en adicionar el artículo Octavo Transitorio, para ampliar la condonación de multas y recargos a las contribuciones de seguridad social que debieron causarse antes del ejercicio fiscal del 1° de octubre de 2005, con el propósito de que el Instituto Mexicano del Seguro Social cuente con una herramienta eficaz para cobrar los adeudos por tal concepto y aliente a los contribuyentes obligados a corregir su situación fiscal, quedando el artículo citado en los siguientes términos.

I. Para tales efectos, los patrones y demás sujetos obligados deberán manifestar por escrito al Instituto, a más el 28 febrero de 2006, su intención de acogerse a los beneficios señalados en este artículo, así como la fecha en que efectuarán el pago de sus adeudos, debiendo garantizar el interés fiscal.

II. La condonación será en los siguientes porcentajes:

a) Si el pago se efectúa del 1 de enero al 28 de febrero de 2006, la condonación de los recargos y multas será del 100%;

b) Si el pago se efectúa entre el 1 y el 30 de marzo de 2006, la condonación de los recargos será del 90% y de 100% de multas;

c) Si el pago se efectúa entre el 1 y el 30 de abril de 2006, la condonación de los recargos será del 80% y de 90% de multas;

d) Si el pago se efectúa entre el 1 y el 31 de mayo de 2006, la condonación de los recargos será del 70% y de 90% de multas;

e) Si el pago se efectúa entre el 1 y el 30 de junio de 2006, la condonación de los recargos será del 60% y de 90% de multas, y

f) Si el pago se efectúa entre el 1 y el 31 de julio de 2006, la condonación de los recargos será del 50% y de 80% de multas.

III. El Instituto podrá requerir al patrón o sujeto obligado todos los datos, informes o documentos que resulten necesarios para determinar la procedencia o no de la condonación.

IV. La condonación de recargos y multas procederá aun y cuando deriven de créditos fiscales que estén siendo pagados a plazo en los términos del artículo 40 C y de la Ley del Seguro Social, dicha condonación será en proporción al saldo insoluto del adeudo, y el Instituto en ningún caso estará obligado a devolver cantidad alguna por concepto de recargos y multas pagadas.

V.- Asimismo, la condonación total de recargos y multas también procederá aun y cuando los mismos deriven de cuotas obrero patronales, que estén siendo objeto de impugnación por parte del patrón o sujeto obligado y que medie desistimiento de éste.

VI.- Sin perjuicio de la condonación total o parcial de recargos o multa que, en su caso, acuerde el Instituto con el patrón o sujeto obligado, el H. Consejo Técnico igualmente podrá acordar también el pago a plazos de las cuotas obrero patronales respecto de las que se causaron los recargos y multas condonadas, ya sea en forma diferida o en parcialidades.

VII.- En caso de que el patrón o sujeto obligado no cumpla con sus obligaciones señaladas en su solicitud, se le tendrá por desistido de la misma.

VIII.- No procederá la condonación total o parcial de recargos y multas, cuando el patrón o sujeto obligado, se ubique en cualquiera de los siguientes supuestos:

La determinación de las cuotas obrero patronales respecto de las que se causaron los recargos y multas derive de actos u omisiones que impliquen la existencia de agravantes en la comisión de infracciones en términos de la Ley, y

Exista sentencia ejecutoriada que provenga de la comisión de delitos fiscales.

IX.- La solicitud de condonación a que se refiere el presente artículo no constituirá instancia y las resoluciones que dicte el Instituto al respecto, no podrán ser impugnadas por los medios de defensa.

Tratándose de recargos respecto de créditos fiscales derivados de cuotas del seguro de retiro, cesantía en edad avanzada y vejez, no se otorgará condonación alguna y respecto de la condonación de la multa en las fechas y los porcentajes indicados, aplicará respecto de los créditos generados hasta antes del 1 de septiembre de 2005.

El Consejo Técnico del Instituto podrá dictar los lineamientos de carácter general que estime necesarios, para el mejor cumplimiento de esta disposición.

El Instituto Mexicano del Seguro Social informará trimestralmente a las Comisiones de Hacienda y Crédito Público del Congreso de la Unión, del ejercicio de las facultades otorgadas en los términos de este artículo."

Los contribuyentes a que se refiere este artículo, que hubieran ejercido la opción a que se refiere el artículo 5-A de la Ley del Impuesto al Activo, podrán efectuar el cálculo del impuesto que les corresponda, aplicando para tal efecto lo dispuesto en este artículo."

LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL DE 2006

Capítulo I

De los Ingresos y el Endeudamiento Público

Artículo 1o. En el ejercicio fiscal de 2006, la Federación percibirá los ingresos provenientes de los conceptos y en las cantidades estimadas que a continuación se enumeran:

|

|

de pesos |

| A. INGRESOS DEL GOBIERNO FEDERAL | 1'339,787.1 |

|

|

836,812.4 |

|

|

374,923.5

|

|

|

13,412.5

|

|

|

335,746.8

|

|

|

56,158.9 |

|

|

18,569.7

|

|

|

20,163.4 |

|

|

5,651.2

|

|

|

14,512.2

|

|

|

16,365.0

|

|

|

1,060.8

|

|

|

15,378.2

|

|

|

5,298.7

|

|

|

0.0

|

|

|

4,838.5

|

|

|

21,701.7 |

|

|

21,701.7

|

|

|

0.0

|

|

|

9,353.6

|

|

|

16.0 |

|

|

16.0

|

|

|

429,943.7 |

|

|

3,870.3 |

|

|

952.9

|

|

|

1,393.9

|

|

|

0.0

|

|

|

0.0

|

|

|

88.6

|

|

|

0.0

|

|

|

16.0

|

|

|

145.0

|

|

|

18.8

|

|

|

829.8

|

|

|

35.5

|

|

|

322.1

|

|

|

2.2

|

|

|

0.7

|

|

|

51.5

|

|

|

0.9

|

|

|

12.4

|

|

|

8,381.0 |

|

|

0.6

|

|

|

0.0

|

|

|

441.5

|

|

|

2,677.9

|

|

|

5,210.0

|

|

|

51.0

|

|

|

0.0

|

|

|

417,692.4 |

|

|

377,605.6

|

|

|

39,823.0

|

|

|

0.0

|

|

|

248.9

|

|

|

14.9

|

|

|

0.0

|

| IV. Contribuciones no comprendidas en las fracciones precedentes causadas en ejercicios fiscales anteriores pendientes de liquidación o de pago. |

50,981.7

|

| V. Productos: | 6,278.1 |

|

|

71.6

|

|

|

6,206.5 |

|

|

0.0

|

|

|

1.3

|

|

|

1,412.1 |

|

|

1,246.1

|

|

|

166.0

|

|

|

2,855.2

|

|

|

1,937.9 |

|

|

0.0

|

|

|

458.1

|

|

|

1,274.3

|

|

|

205.5

|

|

|

0.0

|

| VI. Aprovechamientos: | 15,755.2 |

|

|

1,068.0

|

|

|

679.8

|

|

|

|

|

|

12.8

|

|

|

0.5

|

|

|

241.0

|

|

|

154.2

|

|

|

0.0

|

|

|

0.0

|

|

|

0.0

|

|

|

0.0

|

|

|

0.1

|

|

|

0.0

|

|

|

342.9

|

|

|

256.6

|

|

|

0.0

|

|

|

16.5

|

|

|

1.3 |

|

|

0.0

|

|

|

0.1

|

|

|

1.2

|

|

|

0.0

|

|

|

383.5

|

|

|

0.0

|

|

|

0.1

|

|

|

236.6 |

|

|

1.3

|

|

|

235.3

|

|

|

0.0

|

|

|

0.0

|

|

|

0.0

|

|

|

107.4

|

|

|

0.0

|

|

|

1,122.9

|

|

|

0.0

|

|

|

11,131.0 |

|

|

0.0

|

|

|

0.0

|

|

|

3,158.7

|

|

|

7,972.3

|

| B. INGRESOS DE ORGANISMOS Y EMPRESAS | 613,712.9 |

|

|

483,381.9 |

|

|

483,381.9 |

|

|

260,364.0

|

|

|

176,820.5

|

|

|

537.5

|

|

|

10,845.0

|

|

|

34,814.9

|

|

|

0.0

|

|

|

130,331.0 |

|

|

0.0

|

|

|

130,331.0

|

|

|

0.0

|

|

|

0.0

|

|

|

0.0

|

| C. INGRESOS DERIVADOS DE FINANCIAMIENTOS | 20,000.0 |

|

|

20,000.0 |

|

|

201,179.2 |

|

|

201,779.2

|

|

|

0.0

|

|

|

20,000.0

|

|

|

20,000.0

|

|

|

0.0

|

|

|

201,779.2

|

| TOTAL | 1,973,500.0 |

Cuando una ley que establezca alguno de los ingresos previstos en este artículo, contenga disposiciones que señalen otros ingresos, estos últimos se considerarán comprendidos en la fracción que corresponda a los ingresos a que se refiere este artículo.

El Ejecutivo Federal informará al Congreso de la Unión de los ingresos pagados en especie o en servicios, por contribuciones, así como, en su caso, el destino de los mismos.

Derivado del monto de ingresos fiscales a obtener durante el ejercicio de 2006, se estima una recaudación federal participable por 1 billón 139 mil 400.4 millones de pesos.

El Ejecutivo Federal, a través de la Secretaría de Hacienda y Crédito Público, informará al Congreso de la Unión, trimestralmente, dentro de los 35 días siguientes al trimestre vencido, sobre los ingresos percibidos por la Federación en el ejercicio fiscal de 2006, en relación con las estimaciones que se señalan en este artículo.

Se estima que el pago en especie, durante el ejercicio fiscal de 2006, en términos monetarios, del impuesto sobre servicios expresamente declarados de interés público por ley, en los que intervengan empresas concesionarias de bienes del dominio directo de la Nación, establecido en la Ley que Establece, Reforma y Adiciona las Disposiciones Relativas a Diversos Impuestos publicada en el Diario Oficial de la Federación el 31 de diciembre de 1968 y cuyo pago se regula en el decreto publicado el 10 de octubre de 2002, ascenderá al equivalente de 2,540.2 millones de pesos.

La aplicación de los recursos a que se refiere el párrafo anterior, se hará de acuerdo a lo establecido en los artículos correspondientes del Decreto de Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2006.

Artículo 2o. Se autoriza al Ejecutivo Federal, por conducto de la Secretaría de Hacienda y Crédito Público, para contratar y ejercer créditos, empréstitos y otras formas del ejercicio del crédito público, incluso mediante la emisión de valores, en los términos de la Ley General de Deuda Pública y para el financiamiento del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2006, por un monto de endeudamiento neto interno hasta por 222 mil millones de pesos. Asimismo, podrá contratar endeudamiento interno adicional al autorizado, siempre que se obtenga una disminución de la deuda pública externa por un monto equivalente al del endeudamiento interno neto adicional asumido. El Ejecutivo Federal, queda autorizado para contratar créditos o emitir valores en el exterior con el objeto de canjear o refinanciar obligaciones del Sector Público Federal a efecto de obtener un monto de desendeudamiento neto externo de al menos 500 millones de dólares de los Estados Unidos de América. El cómputo de lo anterior se realizará, en una sola ocasión, el último día hábil bancario del ejercicio fiscal de 2006 considerando el tipo de cambio para solventar obligaciones denominadas en moneda extranjera pagaderas en la República Mexicana que publique el Banco de México en el Diario Oficial de la Federación, así como la equivalencia del peso mexicano con otras monedas que dé a conocer el propio Banco de México, en todos los casos en la fecha en que se hubieren realizado las operaciones correspondientes.

También se autoriza al Ejecutivo Federal para que, a través de la propia Secretaría de Hacienda y Crédito Público, emita valores en moneda nacional y contrate empréstitos para canje o refinanciamiento de obligaciones del Erario Federal, en los términos de la Ley General de Deuda Pública. Asimismo, el Ejecutivo Federal queda autorizado para contratar créditos o emitir valores en el exterior con el objeto de canjear o refinanciar endeudamiento externo.

El Ejecutivo Federal queda autorizado, en caso de que así se requiera, para emitir en el mercado nacional, en el ejercicio fiscal de 2006, valores u otros instrumentos indizados al tipo de cambio del peso mexicano respecto de monedas del exterior, siempre que el saldo total de los mismos durante el citado ejercicio no exceda del 10 por ciento del saldo promedio de la deuda pública interna registrada en dicho ejercicio y que, adicionalmente, estos valores o instrumentos sean emitidos a un plazo de vencimiento no menor a 365 días.

Las operaciones a las que se refieren el segundo y tercer párrafos de este artículo no deberán implicar endeudamiento neto adicional al autorizado para el presente ejercicio.

Del ejercicio de estas facultades, el Ejecutivo Federal dará cuenta trimestralmente al Congreso de la Unión, por conducto de la Secretaría de Hacienda y Crédito Público dentro de los 35 días siguientes al trimestre vencido, especificando las características de las operaciones realizadas. En caso de que la fecha límite para informar al Congreso de la Unión sea un día inhábil, la fecha límite se recorrerá hasta el siguiente día hábil.

El Ejecutivo Federal también informará trimestralmente al Congreso de la Unión en lo referente a aquellos pasivos contingentes que se hubieran asumido con la garantía del Gobierno Federal, durante el ejercicio fiscal de 2006, incluyendo los avales distintos de los proyectos de inversión productiva de largo plazo otorgados.

Se autoriza al Instituto para la Protección al Ahorro Bancario a contratar créditos o emitir valores con el único objeto de canjear o refinanciar exclusivamente sus obligaciones financieras, a fin de hacer frente a sus obligaciones de pago, otorgar liquidez a sus títulos y, en general, mejorar los términos y condiciones de sus obligaciones financieras. Los recursos obtenidos con esta autorización únicamente se podrán aplicar en los términos establecidos en la Ley de Protección al Ahorro Bancario incluyendo sus artículos transitorios. Sobre estas operaciones de canje y refinanciamiento se deberá informar trimestralmente al Congreso de la Unión.

El Banco de México actuará como agente financiero del Instituto para la Protección al Ahorro Bancario, para la emisión, colocación, compra y venta, en el mercado nacional, de los valores representativos de la deuda del citado Instituto y, en general, para el servicio de dicha deuda. El Banco de México también podrá operar por cuenta propia con los valores referidos.

En el evento de que en las fechas en que corresponda efectuar pagos por principal o intereses de los valores que el Banco de México coloque por cuenta del Instituto para la Protección al Ahorro Bancario, éste no tenga recursos suficientes para cubrir dichos pagos, en la cuenta que para tal efecto le lleve el Banco de México, el propio Banco deberá proceder a emitir y colocar valores a cargo del Instituto para la Protección al Ahorro Bancario, por cuenta de éste y por el importe necesario para cubrir los pagos que correspondan. Al determinar las características de la emisión y de la colocación, el Banco procurará las mejores condiciones para el Instituto dentro de lo que el mercado permita.

El Banco de México deberá efectuar la colocación de los valores a que se refiere el párrafo anterior en un plazo no mayor de quince días hábiles contados a partir de la fecha en que se presente la insuficiencia de fondos en la cuenta del Instituto para la Protección al Ahorro Bancario. Excepcionalmente, la Junta de Gobierno del Banco de México podrá ampliar este plazo una o más veces por un plazo conjunto no mayor de tres meses, si ello resulta conveniente para evitar trastornos en el mercado financiero.

En cumplimiento de lo dispuesto por el artículo 45 de la Ley de Protección al Ahorro Bancario, se dispone que, en tanto se efectúe la colocación referida en el párrafo anterior, el Banco de México podrá cargar la cuenta corriente que le lleva a la Tesorería de la Federación, sin que se requiera la instrucción del Tesorero de la Federación, para atender el servicio de la deuda que emita el Instituto para la Protección al Ahorro Bancario. El Banco de México deberá abonar a la cuenta corriente de la Tesorería de la Federación, el importe de la colocación de valores que efectúe en términos de este artículo.

Se autoriza a Financiera Nacional Azucarera, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo y a las Sociedades Nacionales de Crédito que integran el Sistema Banrural contempladas en el Artículo Transitorio Tercero de la Ley Orgánica de la Financiera Rural, todas en liquidación, para que en el mercado interno y por conducto de su liquidador, contrate créditos o emita valores con el único objeto de canjear o refinanciar sus obligaciones financieras, a fin de hacer frente a sus obligaciones de pago, y en general, a mejorar los términos y condiciones de sus obligaciones financieras. Las obligaciones asumidas en los términos de la presente autorización, estarán respaldadas por el Gobierno Federal en los términos previstos para los pasivos a cargo de las Instituciones de Banca de Desarrollo conforme a sus respectivas Leyes Orgánicas.

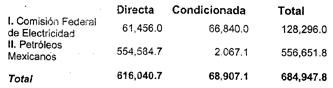

Se autoriza a la banca de desarrollo y fondos de fomento un monto conjunto de déficit por intermediación financiera, definida como el crédito neto otorgado al sector privado y social más el déficit de operación de las instituciones de fomento, de 35 mil 576 millones de pesos, de acuerdo a lo previsto en los Criterios Generales de Política Económica para 2006 y a los programas establecidos en el Tomo V del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2006.

El monto autorizado a que hace referencia el párrafo anterior podrá ser adecuado previa autorización de su Consejo de Administración y con la opinión favorable de la Secretaría de Hacienda y Crédito Público; debiendo informarse al H. Congreso de la Unión cada trimestre sobre las modificaciones.

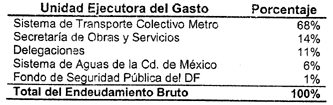

Artículo 3o. Se autoriza al Distrito Federal a contratar y ejercer créditos, empréstitos y otras formas de crédito público para un endeudamiento neto de 1 mil 600 millones de pesos para el financiamiento de obras y proyectos de inversión contemplados en el Presupuesto de Egresos del Distrito Federal para el Ejercicio Fiscal del 2006, con la siguiente distribución:

El endeudamiento a que se refiere este artículo se ejercerá de acuerdo a lo siguiente:

2. El endeudamiento deberá contratarse en las mejores condiciones que el mercado crediticio ofrezca, que redunde en un beneficio para las finanzas del Distrito Federal y en los instrumentos que, a consideración de la Secretaría de Hacienda y Crédito Público, no afecten las fuentes de financiamiento del Gobierno Federal.

3. El monto de los desembolsos de los recursos crediticios y el ritmo al que procedan deberá conllevar una correspondencia directa con las ministraciones de recursos que vayan presentando tales obras, de manera que el ejercicio y aplicación de los recursos crediticios deberá darse a paso y medida en que proceda el pago de las citadas ministraciones. En todo caso, el desembolso de dichos recursos deberá destinarse directamente al pago de aquellas obras y proyectos que ya hubieren sido adjudicados bajo la normatividad correspondiente.

4. El Gobierno del Distrito Federal informará trimestralmente al Congreso de la Unión sobre el estado de la deuda pública de la entidad y el ejercicio del monto autorizado, desglosada por su origen y fuente de financiamiento, especificando las características financieras de las operaciones realizadas.

5. La Auditoría Superior de la Federación, en coordinación con la Contaduría Mayor de Hacienda de la Asamblea Legislativa del Distrito Federal, realizará auditorías a los contratos y operaciones.

6. Los informes de avance trimestral que el Jefe de Gobierno rinda al Congreso de la Unión deberán contener un apartado específico de deuda pública, de acuerdo a lo siguiente:

I. Evolución de la deuda pública durante el periodo que se informe.

II. Perfil de vencimientos del principal para el ejercicio fiscal correspondiente y para al menos los 5 siguientes ejercicios fiscales.

III. Colocación de deuda autorizada, por entidad receptora, y aplicación a programas, subprogramas y proyectos específicos.

IV. Composición del saldo de la deuda por usuario de los recursos y por acreedor.

V. Servicio de la deuda.

VI. Costo financiero de la deuda.

VII. Reestructuración o recompras.

VIII. Evolución por línea de crédito.

IX. Programa de colocación para el resto del ejercicio fiscal.

7. El Jefe de Gobierno del Distrito Federal, por conducto de la Secretaría de Finanzas, remitirá al Congreso de la Unión a más tardar el 31 de marzo del 2006, el programa de colocación de la deuda autorizada para el ejercicio fiscal de 2006.

Los ingresos anuales a que se refiere este artículo, que genere cada proyecto durante la vigencia de su financiamiento, sólo podrán destinarse al pago de cada año de las obligaciones atribuibles al propio proyecto, incluyendo todos sus gastos de operación, mantenimiento y demás gastos asociados, en los términos del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2006 y de conformidad con lo dispuesto en los artículos 18 de la Ley General de Deuda Pública; 30 de la Ley de Presupuesto, Contabilidad y Gasto Público Federal y 38-B de su Reglamento. Los ingresos excedentes no podrán ser destinados a gasto corriente.

A más tardar el 31 de enero las entidades deberán enviar a la Secretaría de Hacienda y Crédito Público, los montos de las obligaciones fiscales referidas en el párrafo anterior, atribuibles a cada proyecto de infraestructura productiva de largo plazo durante el ejercicio fiscal de 2006.

Los proyectos de infraestructura productiva de largo plazo autorizados deberán identificar dentro de la contabilidad de cada proyecto los ingresos asociados, así como todos los egresos atribuibles a dichos proyectos, que incluye obligaciones fiscales, inversión física y costo financiero, gastos de operación, de mantenimiento y demás gastos asociados.

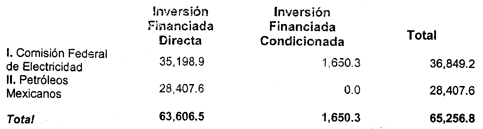

Artículo 5o. Se autoriza al Ejecutivo Federal a contratar proyectos de inversión financiada en los términos de los artículos 18 de la Ley General de Deuda Pública; 30 de la Ley de Presupuesto, Contabilidad y Gasto Público Federal y 38-B de su Reglamento, por 65 mil 256.8 millones de pesos que corresponden a proyectos de inversión directa y condicionada, de acuerdo con la siguiente distribución:

Artículo 6o. El Ejecutivo Federal, por conducto de la Secretaría de Hacienda y Crédito Público, queda autorizado para fijar o modificar las compensaciones que deban cubrir los organismos descentralizados y las empresas de participación estatal, por los bienes federales aportados o asignados a los mismos para su explotación o en relación con el monto de los productos o ingresos brutos que perciban.

Capítulo II

De las Obligaciones de Petróleos Mexicanos

Artículo 7o. Petróleos Mexicanos y sus organismos subsidiarios estarán obligados al pago de contribuciones y sus accesorios, de productos y de aprovechamientos, excepto el impuesto sobre la renta, de acuerdo con las disposiciones que los establecen y con las reglas que al efecto expida la Secretaría de Hacienda y Crédito Público, además, estarán a lo siguiente:

A cuenta del derecho ordinario sobre hidrocarburos a que se refiere el artículo 254 de la Ley Federal de Derechos, Pemex-Exploración y Producción deberá realizar pagos diarios, incluyendo los días inhábiles, por 585 millones 597 mil pesos durante el año. Además, el primer día hábil de cada semana del ejercicio fiscal deberá efectuar un pago de 4,110 millones 437 mil pesos. Estos anticipos incluyen ADEFAS de 2005 por un monto de 49,879.9 mdp. Estos anticipos se acreditarán contra el derecho que resulte en la declaración anual.

Durante el ejercicio fiscal de 2006 Pemex Exploración y Producción no efectuará los pagos provisionales mensuales del derecho ordinario sobre hidrocarburos, en los términos previstos en el Capítulo XII del Título II de la Ley Federal de Derechos y sus disposiciones transitorias.

El pago mensual del impuesto especial sobre producción y servicios deberá presentarse a más tardar el último día hábil del mes posterior a aquél al que corresponda el pago. Estas declaraciones se presentarán en la Tesorería de la Federación.

Los pagos mínimos diarios por concepto del impuesto especial sobre producción y servicios por la enajenación de gasolinas y diesel, se podrán modificar cuando los precios de dichos productos varíen, para lo cual se aplicará sobre los pagos mínimos diarios un factor que será equivalente al aumento o disminución porcentual que registren los productos antes señalados, el cual será determinado por la Secretaría de Hacienda y Crédito Público, a más tardar el tercer día posterior a su modificación.

Cuando las gasolinas y el diesel registren diferentes por cientos de incremento, la Secretaría de Hacienda y Crédito Público determinará el factor a que se refiere el párrafo anterior, tomando en consideración el aumento o la disminución promedio ponderado de dichos productos, de acuerdo con el consumo que de los mismos se haya presentado durante el trimestre inmediato anterior a la fecha de incremento de los precios.

Cuando en un lugar o región del país se establezca un sobreprecio al precio de la gasolina, no se estará obligado al pago del impuesto especial sobre producción y servicios por dicho sobreprecio en la enajenación de este combustible.

Cuando la determinación de la tasa aplicable, de acuerdo con el procedimiento que establece el artículo 2-A de la Ley del Impuesto Especial sobre Producción y Servicios, resulte negativa, Petróleos Mexicanos y sus organismos subsidiarios, podrán disminuir el monto que resulte de dicha tasa negativa, del impuesto especial sobre producción y servicios a su cargo o del impuesto al valor agregado, si el primero no fuera suficiente. En caso de que el primero y el segundo no fueran suficientes, se podrá acreditar contra el Derecho Ordinario sobre Hidrocarburos, que establece el artículo 254 de la Ley Federal de Derechos.

a) Cada organismo deberá calcular el impuesto a que se refiere esta fracción aplicando al rendimiento neto del ejercicio la tasa del 30%. El rendimiento neto a que se refiere este párrafo, se determinará restando de la totalidad de los ingresos del ejercicio, el total de las deducciones autorizadas que se efectúen en el mismo. En ningún caso la pérdida neta de ejercicios anteriores se podrá disminuir del rendimiento neto del ejercicio.

b) A cuenta del impuesto sobre rendimientos petroleros a que se refiere esta fracción, Petróleos Mexicanos y sus organismos subsidiarios, a excepción de Pemex Exploración y Producción, deberán realizar pagos diarios, incluyendo los días inhábiles, por un total de 6 millones 628 mil pesos durante el año. Además, el primer día hábil de cada semana del ejercicio fiscal deberán efectuar un pago por un total de 46 millones 524 mil pesos.

El impuesto se pagará mediante declaración que se presentará ante la Tesorería de la Federación, a más tardar el último día hábil del mes de marzo de 2007 y contra el impuesto que resulte, se acreditarán los anticipos diarios y semanales a que se refiere el párrafo anterior.

Para el cumplimiento de lo dispuesto en esta fracción se aplicarán, en lo conducente, las disposiciones fiscales y las reglas de carácter general expedidas por la Secretaría de Hacienda y Crédito Público en materia de ingresos, deducciones, cumplimiento de obligaciones y facultades de las autoridades fiscales.

La recaudación anual que genere la aplicación del aprovechamiento sobre rendimientos excedentes, se destinarán en su totalidad a las Entidades Federativas en los términos que disponga el Presupuesto de Egresos de la Federación.

Para los efectos de lo establecido en esta fracción, Pemex Exploración y Producción calculará y efectuará anticipos trimestrales a cuenta del aprovechamiento anual, que se pagarán a más tardar el último día hábil de los meses de abril, julio y octubre de 2006 y enero de 2007. Pemex Exploración y Producción presentará ante la Tesorería de la Federación una declaración anual por este concepto a más tardar el último día hábil del mes de marzo de 2007, en la que podrá acreditar los anticipos trimestrales enterados en el ejercicio.

Este Aprovechamiento se acreditará contra el Derecho sobre Hidrocarburos para el Fondo de Estabilización o en caso de resultar insuficiente, contra el Derecho Ordinario sobre Hidrocarburos, previstos en los artículos 256 y 254, respectivamente, de la Ley Federal de Derechos.

Petróleos Mexicanos y sus organismos subsidiarios presentarán las declaraciones, harán los pagos y cumplirán con las obligaciones de retener y enterar las contribuciones a cargo de terceros, ante la Tesorería de la Federación.

La Secretaría de Hacienda y Crédito Público queda facultada para variar el monto de los pagos diarios y semanales, establecidos en este artículo, cuando existan modificaciones en los ingresos de Petróleos Mexicanos o de sus organismos subsidiarios que así lo ameriten; así como para expedir las reglas específicas para la aplicación y cumplimiento de lo dispuesto en este artículo.

Petróleos Mexicanos presentará una declaración a la Secretaría de Hacienda y Crédito Público, en los meses de abril, julio y octubre de 2006 y enero de 2007 en la que informará sobre los pagos por contribuciones y los accesorios a su cargo o a cargo de sus organismos subsidiarios, efectuados en el trimestre anterior.

Petróleos Mexicanos presentará conjuntamente con su declaración anual del impuesto a los rendimientos petroleros, declaración informativa sobre la totalidad de las contribuciones causadas o enteradas durante el ejercicio anterior, por sí y por sus organismos subsidiarios.

Petróleos Mexicanos descontará de su facturación a las estaciones de servicio, por concepto de mermas, el 0.74% del valor total de las enajenaciones de gasolina PEMEX Magna y PEMEX Premium, que realice a dichas estaciones de servicio. El monto de ingresos que deje de percibir Petróleos Mexicanos por este concepto, podrá ser disminuido de los pagos mensuales que del impuesto especial sobre producción y servicios debe efectuar dicho organismo en los términos del artículo 2o.-A de la Ley del Impuesto Especial sobre Producción y Servicios.

El Banco de México deducirá los pagos diarios y semanales que se establecen en el presente artículo de los depósitos que Petróleos Mexicanos o sus organismos subsidiarios deben hacer en dicha institución, conforme a la Ley del propio Banco de México y los concentrará en la Tesorería de la Federación.

Para dar cumplimiento a lo establecido en el artículo 257, último párrafo de la Ley Federal de Derechos se establece que la plataforma de extracción y de exportación de petróleo crudo durante 2006, será por una estimación máxima de 3,478.0 y 1,868.3 miles de barriles diarios en promedio, respectivamente.

Capítulo III

De las Facilidades Administrativas y Estímulos Fiscales

Artículo 8o. En los casos de prórroga para el pago de créditos fiscales se causarán recargos:

II. Cuando conforme al Código Fiscal de la Federación, se permita que la tasa de recargos por prórroga incluya actualización, se aplicarán sobre los saldos las siguientes tasas, durante los periodos que a continuación se señalan:

a) Tratándose de pagos a plazos en parcialidades hasta 12 meses, la tasa de recargos será del 1% mensual.

b) Tratándose de pagos a plazos en parcialidades de más de 12 meses y hasta de 24 meses, la tasa de recargos será de 1.25% mensual.

c) Tratándose de pagos a plazos en parcialidades superiores a 24 meses, así como tratándose de pagos a plazo diferido, la tasa de recargos será de 1.50% mensual.

Asimismo, se ratifican los convenios que se hayan celebrado entre la Federación por una parte y los Estados, organismos autónomos por disposición Constitucional de éstos y los Municipios, por la otra, en los cuales se finiquiten adeudos entre ellos. También se ratifican los convenios que se hayan celebrado o se celebren entre la Federación por una parte y las Entidades Federativas, por la otra, en los cuales se señalen los incentivos que perciben las propias Entidades Federativas y, en su caso, los municipios, por las mercancías ó vehículos de procedencia extranjera, embargados precautoriamente por las mismas, que pasen a propiedad del fisco federal.

En virtud de lo señalado en el párrafo anterior, no se aplicará lo dispuesto en el artículo 6-bis de la Ley Federal para la Administración y Enajenación de Bienes del Sector Público.

Artículo 10. El Ejecutivo Federal, por conducto de la Secretaría de Hacienda y Crédito Público, queda autorizado para fijar o modificar los aprovechamientos que se cobrarán en el ejercicio fiscal de 2006, por el uso o aprovechamiento de bienes del dominio público o por la prestación de servicios en el ejercicio de las funciones de derecho público por los que no se establecen derechos.

Para establecer el monto de los aprovechamientos a que hace referencia este artículo, por la prestación de servicios y por el uso o aprovechamiento de bienes, se tomarán en consideración criterios de eficiencia económica y de saneamiento financiero, de los organismos públicos que realicen dichos actos, conforme a lo siguiente:

II. Los aprovechamientos que se cobren por el uso o aprovechamiento de bienes o por la prestación de servicios, que no tengan referencia internacional, se fijarán considerando el costo de los mismos, siempre que se derive de una valuación de dichos costos en los términos de eficiencia económica y de saneamiento financiero.

III. Se podrán establecer aprovechamientos diferenciales por el uso o aprovechamiento de bienes o por la prestación de servicios, cuando éstos respondan a estrategias de comercialización o racionalización y se otorguen de manera general.

Las autorizaciones para fijar o modificar las cuotas de los aprovechamientos que otorgue la Secretaría de Hacienda y Crédito Público durante el ejercicio fiscal de 2006, sólo surtirán sus efectos para dicho año y, en su caso, se señalará el destino específico que se apruebe para los aprovechamientos que perciba la dependencia correspondiente.

Cuando la Secretaría de Hacienda y Crédito Público establezca un aprovechamiento con motivo de la garantía soberana del Gobierno Federal, el mismo se podrá destinar a la capitalización de los Bancos de Desarrollo.

En tanto no sean autorizados los aprovechamientos a que se refiere este artículo para el ejercicio fiscal de 2006, se aplicarán los vigentes al 31 de diciembre de 2005, multiplicados por el factor que corresponda según el mes en el que fueron autorizados o, en el caso de haberse realizado una modificación posterior, a partir de la última vez en el que fueron modificados en dicho ejercicio fiscal, conforme a la siguiente tabla:

Enero

1.0380

Febrero

1.0379

Marzo

1.0345

Abril

1.0298

Mayo

1.0262

Junio

1.0288

Julio

1.0297

Agosto

1.0257

Septiembre 1.0242

Octubre

1.0177

Noviembre 1.0132

Diciembre 1.0071

Los aprovechamientos por concepto de multas, sanciones, penas convencionales, cuotas compensatorias, recuperaciones de capital, así como aquellos a que se refiere la Ley Federal para la Administración y Enajenación de Bienes del Sector Público, y los accesorios de los aprovechamientos, no requieren de autorización por parte de la Secretaría de Hacienda y Crédito Público para su cobro.

Tratándose de aprovechamientos que no hayan sido cobrados en el ejercicio inmediato anterior o que no se cobren de manera regular, las dependencias interesadas deberán someter para su aprobación a la Secretaría de Hacienda y Crédito Público el monto de los aprovechamientos que pretendan cobrar, en un plazo no menor a diez días anteriores a la fecha de su entrada en vigor.

Las dependencias de la Administración Pública Federal, deberán informar a la Secretaría de Hacienda y Crédito Público, a más tardar en el mes de marzo de 2006, los conceptos y montos de los ingresos que por aprovechamientos hayan percibido, así como de los enteros efectuados a la Tesorería de la Federación por dichos conceptos, durante el ejercicio fiscal inmediato anterior.

Asimismo, las dependencias a que se refiere el párrafo anterior, deberán presentar a la Secretaría de Hacienda y Crédito Público, un informe durante los primeros quince días de julio de 2006, respecto de los ingresos y su concepto que hayan percibido por aprovechamientos durante el primer semestre del ejercicio fiscal en curso, así como de los que tengan programado percibir durante el segundo semestre.

Artículo 11. El Ejecutivo Federal, por conducto de la Secretaría de Hacienda y Crédito Público, queda autorizado para fijar o modificar, mediante resoluciones de carácter particular, las cuotas de los productos que pretendan cobrar las dependencias durante el ejercicio fiscal 2006, aun cuando su cobro se encuentre previsto en otras leyes.

Las autorizaciones para fijar o modificar las cuotas de los productos, que otorgue la Secretaría de Hacienda y Crédito Público durante el ejercicio fiscal de 2006, sólo surtirán sus efectos para dicho año y, en su caso, se señalará el destino específico que se apruebe para los productos que perciba la dependencia correspondiente.

Para tal efecto, las dependencias interesadas estarán obligadas a someter para su aprobación, durante los meses de enero y febrero de 2006, los montos de los productos que se cobren de manera regular. Los productos que no sean sometidos a la aprobación de la Secretaría de Hacienda y Crédito Público, no podrán ser cobrados por la dependencia de que se trate a partir del 1o. de marzo de dicho año. Asimismo, los productos cuya autorización haya sido negada por la Secretaría de Hacienda y Crédito Público, no podrán ser cobrados por la dependencia de que se trate, a partir de la fecha en que surta efectos la notificación de la resolución respectiva.

En tanto no sean autorizados los productos a que se refiere este artículo para el ejercicio fiscal de 2006, se aplicarán los vigentes al 31 de diciembre de 2005, multiplicados por el factor que corresponda según el mes en que fueron autorizados o, en el caso de haberse realizado una modificación posterior, a partir de la última vez en el que fueron modificados en dicho ejercicio fiscal, conforme a la siguiente tabla:

Enero

1.0380

Febrero

1.0379

Marzo

1.0345

Abril

1.0298

Mayo

1.0262

Junio

1.0288

Julio

1.0297

Agosto

1.0257

Septiembre

1.0242

Octubre

1.0177

Noviembre

1.0132

Diciembre

1.0071

Los productos por concepto de penas convencionales, los que se establezcan como contraprestación derivada de una licitación, subasta o remate, los intereses, así como aquellos productos que provengan de arrendamientos o enajenaciones efectuadas tanto por el Instituto de Administración y Avalúos de Bienes Nacionales como por el Servicio de Administración y Enajenación de Bienes y los accesorios de los productos, no requieren de autorización por parte de la Secretaría de Hacienda y Crédito Público para su cobro.

Los ingresos provenientes de las enajenaciones realizadas por el Servicio de Administración y Enajenación de Bienes, respecto de los bienes propiedad del Gobierno Federal que hayan sido transferidos por la Tesorería de la Federación, serán depositados, hasta por la cantidad que determine la Junta de Gobierno de dicho organismo, en un fondo que se destinará a financiar, junto con los recursos fiscales y patrimoniales del organismo, las operaciones de éste, y el remanente será enterado a la Tesorería de la Federación en los términos de las disposiciones aplicables.

Tratándose de productos que no se hayan cobrado en el ejercicio inmediato anterior o que no se cobren de manera regular, las dependencias interesadas deberán someter para su aprobación a la Secretaría de Hacienda y Crédito Público el monto de los productos que pretendan cobrar, en un plazo no menor a diez días anteriores a la fecha de su entrada en vigor.

Las dependencias de la Administración Pública Federal deberán informar a la Secretaría de Hacienda y Crédito Público, a más tardar en el mes de marzo de 2006, los conceptos y montos de los ingresos que por productos hayan percibido, así como de los enteros efectuados a la Tesorería de la Federación por dichos conceptos durante el ejercicio fiscal inmediato anterior.

Asimismo, las dependencias a que se refiere el párrafo anterior, deberán presentar a la Secretaría de Hacienda y Crédito Público, un informe durante los primeros quince días del mes de julio 2006 respecto de los ingresos y su concepto que hayan percibido por productos durante el primer semestre del ejercicio fiscal citado, así como de los que tengan programado percibir durante el segundo semestre.

Artículo 12. Los ingresos que se recauden por parte de las dependencias o sus órganos administrativos desconcentrados por los diversos conceptos que establece esta Ley deberán concentrarse en la Tesorería de la Federación el día hábil siguiente al de su recepción y deberán reflejarse, cualquiera que sea su naturaleza, tanto en los registros de la propia Tesorería como en la Cuenta de la Hacienda Pública Federal. Los ingresos que se enterarán a la Tesorería de la Federación en los términos de este párrafo, serán los netos de gasto de recaudación que autorice el Código Fiscal de la Federación.

El incumplimiento en la concentración oportuna a que se refiere el párrafo anterior, generará a las dependencias o a sus órganos administrativos desconcentrados, sin exceder sus presupuestos autorizados, la obligación de pagar cargas financieras por concepto de indemnización al Fisco Federal. La tasa anual aplicable a dichas cargas financieras será 1.5 veces la que resulte del promedio aritmético de las tasas de rendimiento equivalentes a las de descuento de los Certificados de la Tesorería de la Federación a 28 días, en colocación primaria, que dé a conocer Banco de México dentro del periodo que dure la falta de concentración. En el caso de que por cualquier motivo se dejen de colocar los mencionados Certificados de la Tesorería de la Federación, se utilizará la tasa de interés que el Banco de México dé a conocer en sustitución de la tasa de rendimiento de los mismos.

El monto de las cargas financieras se determinará dividiendo la tasa anual aplicable antes descrita entre 360 y multiplicando por el número de días transcurridos desde la fecha en que debió realizarse la concentración y hasta el día en que la misma se efectúe. El resultado obtenido se multiplicará por el importe no concentrado oportunamente.

No será aplicable la carga financiera a que se refiere este artículo cuando las dependencias acrediten ante la Tesorería de la Federación la imposibilidad práctica del cumplimiento oportuno de la concentración, debiendo contar siempre con la validación respectiva del órgano interno de control de la dependencia de que se trate.

Las entidades sujetas a control presupuestario directo, los Poderes Legislativo y Judicial, el Instituto Federal Electoral y la Comisión Nacional de los Derechos Humanos, sólo registrarán los ingresos que obtengan por cualquier concepto en el rubro correspondiente de esta Ley y deberán conservar a disposición de los órganos revisores de la Cuenta de la Hacienda Pública Federal, la documentación comprobatoria de dichos ingresos.

Las entidades sujetas a control presupuestario indirecto, deberán informar a la Secretaría de Hacienda y Crédito Público sobre sus ingresos, a efecto de que se esté en posibilidad de elaborar los informes trimestrales que establece esta Ley y se reflejen dentro de la Cuenta de la Hacienda Pública Federal.

No se concentrarán en la Tesorería de la Federación los ingresos provenientes de las aportaciones de seguridad social destinadas al Instituto Mexicano del Seguro Social, al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado y al Instituto de Seguridad Social de las Fuerzas Armadas Mexicanas, los que podrán ser recaudados por las oficinas de los propios Institutos y por las instituciones de crédito que autorice la Secretaría de Hacienda y Crédito Público, debiendo cumplirse con los requisitos contables establecidos y reflejarse en la Cuenta de la Hacienda Pública Federal.

Igualmente, no se concentrarán en la Tesorería de la Federación los ingresos provenientes de las aportaciones y de los abonos retenidos a trabajadores por patrones para el Instituto del Fondo Nacional de la Vivienda para los Trabajadores.

No se concentrarán en la Tesorería de la Federación los ingresos provenientes de los recursos autogenerados por la prestación de servicios, venta de bienes derivados de sus actividades sustantivas o por cualquiera otra vía, de las instituciones educativas, los planteles y centros de investigación de las dependencias que prestan servicios de educación media superior, superior, de postgrado, de investigación, culturales y de formación para el trabajo del sector público, independientemente de que sean organismos descentralizados u órganos desconcentrados, y serán aplicados por éstos para gastos de sus objetivos y programas institucionales. La cuantía o la disponibilidad de recursos autogenerados a que se refiere este párrafo, no dará lugar a la disminución, limitación o compensación de las asignaciones presupuestales normales autorizadas conforme al Presupuesto de Egresos de la Federación, ni tampoco dará lugar para que la Federación, los gobiernos estatales y municipales reduzcan o limiten su obligación de destinar recursos crecientes a la educación pública.

Las instituciones educativas, los planteles y centros de investigación de las dependencias que prestan servicios de educación media superior, superior, de posgrado, de investigación y de formación para el trabajo del sector público, a que hace referencia el párrafo anterior, deberán informar semestralmente a la Secretaría de Hacienda y Crédito Público, el origen y aplicación de los recursos autogenerados.

Las contribuciones, productos o aprovechamientos a los que las leyes de carácter no fiscal otorguen una naturaleza distinta a la establecida en las leyes fiscales, tendrán la naturaleza establecida en las leyes fiscales. Se derogan las disposiciones que se opongan a lo previsto en este artículo, en su parte conducente.

Los ingresos que obtengan las dependencias y entidades que integran la Administración Pública Federal, a los que las leyes de carácter no fiscal otorguen una naturaleza distinta a los conceptos previstos en el artículo 1o. de esta Ley, se considerarán comprendidos en la fracción que les corresponda conforme al citado artículo.

Las dependencias de la Administración Pública Federal presentarán, a más tardar en el mes de marzo de 2006, ante la Secretaría de Hacienda y Crédito Público, una declaración informativa sobre los ingresos percibidos durante el ejercicio fiscal de 2005 por concepto de contribuciones, aprovechamientos y productos.

Lo señalado en el presente artículo se establece sin perjuicio de la obligación de concentrar al final del ejercicio, en la Tesorería de la Federación, los recursos no devengados.

Los recursos públicos remanentes a la extinción de un fideicomiso que se hayan generado con cargo al presupuesto de una dependencia, deberán ser concentrados a la Tesorería de la Federación, bajo la naturaleza de aprovechamientos, y se podrán destinar a la dependencia que aportó los recursos o a la dependencia o entidad que concuerden con los fines para los cuales se creó el fideicomiso, salvo aquéllos que en el contrato de fideicomiso esté previsto un destino distinto.

Artículo 13. Los ingresos que se recauden por concepto de bienes que pasen a ser propiedad del Fisco Federal se enterarán a la Tesorería de la Federación, hasta el momento en que se cobre la contraprestación pactada por la enajenación de dichos bienes.

Tratándose de los gastos de ejecución que reciba el Fisco Federal, éstos se enterarán a la Tesorería de la Federación hasta el momento en el que efectivamente se cobren, sin clasificarlos en el concepto de la contribución o aprovechamiento del cual son accesorios.

Los ingresos que se enteren a la Tesorería de la Federación por concepto de bienes que pasen a ser propiedad del Fisco Federal o gastos de ejecución, serán los netos que resulten de restar al ingreso percibido, las erogaciones efectuadas para realizar la enajenación de los bienes o para llevar a cabo el procedimiento administrativo de ejecución que dio lugar al cobro de los gastos de ejecución, así como las erogaciones a que se refiere el párrafo siguiente.

Los ingresos netos por enajenación de acciones, cesión de derechos y desincorporación de entidades son los recursos efectivamente recibidos por el Gobierno Federal, una vez descontadas las erogaciones realizadas tales como comisiones que se paguen a agentes financieros, contribuciones, gastos de administración, de mantenimiento y de venta, honorarios de comisionados especiales que no sean servidores públicos encargados de dichos procesos, así como pagos de las reclamaciones procedentes que presenten los adquirentes o terceros, por pasivos ocultos, fiscales o de otra índole, activos inexistentes y asuntos en litigio y demás erogaciones análogas a todas las mencionadas. Los ingresos netos a que se refiere este párrafo se concentrarán en la Tesorería de la Federación, y deberán manifestarse, tanto en los registros de la propia Tesorería como en la Cuenta de la Hacienda Pública Federal.

Lo dispuesto en el párrafo anterior será aplicable a la enajenación de acciones y cesión de derechos cuando impliquen contrataciones de terceros para llevar a cabo tales procesos, las cuales deberán sujetarse a lo dispuesto por la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público.

Además de los conceptos señalados en los párrafos tercero y cuarto del presente artículo, a los ingresos que se obtengan por la enajenación de bienes, incluyendo acciones, por la enajenación y recuperación de activos financieros y por la cesión de derechos, todos ellos propiedad del Gobierno Federal, o de cualquier Entidad Transferente en términos de la Ley Federal para la Administración y Enajenación de Bienes del Sector Público, así como por la desincorporación de entidades, se les podrá descontar un porcentaje sobre el monto de dichos ingresos, por concepto de gastos indirectos de operación, que no podrá ser mayor del 5 por ciento, a favor del Servicio de Administración y Enajenación de Bienes, cuando a éste se le haya encomendado la ejecución de dichos procedimientos. Este porcentaje será autorizado por su Junta de Gobierno y se destinará a financiar, junto con los recursos fiscales y patrimoniales del organismo, las operaciones de éste.

Artículo 14. Se aplicará el régimen establecido en esta Ley, salvo lo dispuesto en el artículo 12 de la misma, a los ingresos que por cualquier concepto reciban las entidades de la Administración Pública Federal paraestatal que estén sujetas a control presupuestario en los términos de la Ley de Presupuesto, Contabilidad y Gasto Público Federal y del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2006, entre las que se comprende, de manera enunciativa a las siguientes:

Instituto Mexicano del Seguro Social.

Instituto de Seguridad y Servicios Sociales de los Trabajadores

del Estado.

Luz y Fuerza del Centro.

Artículo 15. Se faculta a las autoridades fiscales para que lleven a cabo la cancelación de los créditos fiscales cuyo cobro les corresponda efectuar, en los casos en que exista imposibilidad práctica de cobro. Se considera que existe imposibilidad práctica de cobro, entre otras, cuando los deudores no tengan bienes embargables, el deudor hubiera fallecido o desaparecido sin dejar bienes a su nombre o cuando por sentencia firme hubiera sido declarado en quiebra por falta de activo.

Artículo 16. En materia de estímulos fiscales, durante el ejercicio fiscal de 2006, se estará a lo siguiente:

II. Se otorga un estímulo fiscal en el impuesto al activo a las personas físicas y morales, cuyos ingresos totales en el ejercicio inmediato anterior no hubieran excedido de $4?000,000.00 (cuatro millones de pesos 00/100 M.N.), consistente en el monto total del impuesto que hubiere causado.

III. Se otorga un estímulo fiscal en el impuesto al activo por el monto total del mismo que se derive de la propiedad de cuentas por cobrar derivadas de contratos que celebren los contribuyentes con organismos públicos descentralizados del Gobierno Federal, respecto de inversiones de infraestructura productiva destinada a actividades prioritarias, autorizada por la Secretaría de Hacienda y Crédito Público, en los términos del artículo 18 de la Ley General de Deuda Pública.

IV. Para la aplicación del estímulo fiscal a que hace referencia el artículo 219 de la Ley del Impuesto sobre la Renta, se estará a lo siguiente

a) Se creará un Comité Interinstitucional que estará formado por un representante del Consejo Nacional de Ciencia y Tecnología, uno de la Secretaría de Economía, uno de la Secretaría de Hacienda y Crédito Público, quien tendrá voto de calidad, y uno de la Secretaría de Educación Pública, el cual deberá dar a conocer a más tardar el 31 de marzo de 2006, las reglas generales con que operará dicho Comité, así como los sectores prioritarios susceptibles de obtener el beneficio, las características de las empresas y los requisitos adicionales que se deberán cumplir para poder solicitar el beneficio del estímulo.

b) El monto total del estímulo a distribuir entre los aspirantes del beneficio, no excederá de 4,000 millones de pesos para el año de 2006.

c) El monto total se distribuirá de la siguiente manera:

2. 750 millones de pesos se destinarán a proyectos de creación de infraestructura especializada para centros de investigación cuyos proyectos hayan sido dictaminados como proyectos orientados al desarrollo de productos, materiales o procesos de producción que representen un avance científico o tecnológico.

3. 2,500 millones de pesos se distribuirán entre el resto de los solicitantes.

En el caso de que al término del tercer trimestre

del ejercicio fiscal 2006, las solicitudes de estímulo fiscal correspondientes

a los numerales 1 y 2 no fueran suficientes para asignar los montos establecidos,

los remanentes podrán ser utilizados para incrementar el monto establecido

en el numeral 3.

d) El Comité Interinstitucional estará obligado a publicar a más tardar el último día de febrero de 2007, el monto erogado durante el ejercicio anterior, así como las empresas beneficiarias del estímulo fiscal y los proyectos por los cuales fueron merecedoras de este beneficio.

El contribuyente podrá aplicar el estímulo fiscal a que se refiere esta fracción, contra el impuesto sobre la renta o el impuesto al activo que tenga a su cargo, en la declaración anual del ejercicio en el que se otorgó dicho estímulo o en los ejercicios siguientes hasta agotarlo.

La parte del estímulo fiscal no aplicada se actualizará por el periodo comprendido desde el mes en que se presentó la declaración del ejercicio en que se determinó el estímulo fiscal y hasta el mes inmediato anterior a aquél en que se aplique. La parte del estímulo fiscal actualizada pendiente de aplicar, se actualizará por el periodo comprendido desde el mes en que se actualizó por última vez y hasta el mes inmediato anterior a aquél en que se aplique.

V. Se otorga una franquicia postal y telegráfica a las Cámaras de Diputados y Senadores del Congreso de la Unión. Para estos efectos, cada una de las Cámaras determinará las reglas de operación conducentes.

VI. Se otorga un estímulo fiscal a los contribuyentes de los sectores agrícola, ganadero, pesquero y minero que adquieran diesel para su consumo final y siempre que dicho combustible no sea para uso automotriz en vehículos que se destinen al transporte de personas o efectos a través de carreteras o caminos, consistente en permitir el acreditamiento del impuesto especial sobre producción y servicios que Petróleos Mexicanos y sus organismos subsidiarios hayan causado por la enajenación de este combustible, siempre que se utilice exclusivamente como combustible en:

a) Maquinaria fija de combustión interna, maquinaria de flama abierta y locomotoras.

b) Vehículos marinos y maquinaria utilizada en las actividades de acuacultura.

c) Tractores, motocultores, combinadas, empacadoras de forraje, revolvedoras, desgranadoras, molinos, cosechadoras o máquinas de combustión interna para aserrío, bombeo de agua o generación de energía eléctrica, que se utilicen en actividades de siembra, cultivo y cosecha de productos agrícolas; cría y engorda de ganado, aves de corral y animales; cultivo de los bosques o montes, así como en la cría, conservación, restauración, fomento y aprovechamiento de la vegetación de los mismos.

d) Vehículos de baja velocidad o bajo perfil que por sus características no estén autorizados para circular por si mismo en carreteras federales o concesionadas y siempre que se cumplan los requisitos que mediante reglas de carácter general establezca el Servicio de Administración Tributaria.

Asimismo, los contribuyentes que adquieran diesel para su consumo final que se utilice exclusivamente como combustible en maquinaria fija de combustión interna, maquinaria de flama abierta y locomotoras, independientemente del sector al que pertenezcan, podrán aplicar el estímulo fiscal a que se refiere esta fracción.

VII. Para los efectos de lo dispuesto en la fracción anterior, los contribuyentes estarán a lo siguiente:

a) Podrán acreditar únicamente el impuesto especial sobre producción y servicios que Petróleos Mexicanos y sus organismos subsidiarios hayan causado por la enajenación del diesel.

Para estos efectos, el monto que dichas personas podrán acreditar será el que se señale expresamente y por separado en el comprobante correspondiente.

En los casos en que el diesel se adquiera de agencias o distribuidores autorizados, el impuesto que los contribuyentes antes mencionados podrán acreditar, será el que se señale en forma expresa y por separado en el comprobante que les expidan dichas agencias o distribuidores y que deberá ser igual al que Petróleos Mexicanos y sus organismos subsidiarios hayan causado por la enajenación a dichas agencias o distribuidores del diesel, en la parte que corresponda al combustible que las mencionadas agencias o distribuidores comercialicen a esas personas. En ningún caso procederá la devolución de las cantidades a que se refiere este inciso.

b) Las personas que utilicen el diesel en las actividades agropecuarias o silvícolas señaladas en el inciso c) de la fracción VI de este artículo, podrán acreditar un monto equivalente a la cantidad que resulte de multiplicar el precio de adquisición del diesel en las estaciones de servicio y que conste en el comprobante correspondiente, incluido el impuesto al valor agregado, por el factor de 0.355, en lugar de aplicar lo dispuesto en el inciso anterior.

Tratándose de la enajenación de diesel que se utilice para consumo final, Petróleos Mexicanos y sus organismos subsidiarios o sus agencias o distribuidores autorizados, deberán desglosar expresamente y por separado en el comprobante correspondiente el impuesto especial sobre producción y servicios que Petróleos Mexicanos y sus organismos subsidiarios hubieran causado por la enajenación de que se trate.

El acreditamiento a que se refiere la fracción anterior, podrá efectuarse contra el impuesto sobre la renta y el impuesto al valor agregado, que tenga el contribuyente a su cargo o contra las retenciones efectuadas a terceros por dichos impuestos, así como contra el impuesto al activo.

VIII. Las personas que adquieran diesel para su consumo final en las actividades agropecuarias o silvícolas a que se refiere el inciso c) de la fracción VI del presente artículo, podrán solicitar la devolución del monto del impuesto especial sobre producción y servicios que tuvieran derecho a acreditar en los términos de la fracción VII que antecede, en lugar de efectuar el acreditamiento a que el mismo se refiere, siempre que cumplan con lo dispuesto en esta fracción.

Las personas a que se refiere el párrafo anterior que podrán solicitar la devolución, serán únicamente aquéllas cuyos ingresos en el ejercicio inmediato anterior no hayan excedido de veinte veces el salario mínimo general correspondiente al área geográfica del contribuyente elevado al año. En ningún caso el monto de la devolución podrá ser superior a $ 747.69 mensuales por cada persona física, salvo que se trate de personas físicas que cumplan con sus obligaciones fiscales en los términos de las Secciones I o II del Capítulo II del Título IV de la Ley del Impuesto sobre la Renta, en cuyo caso podrán solicitar la devolución de hasta $1,495.39 mensuales.

El Servicio de Administración Tributaria emitirá las reglas necesarias para simplificar la obtención de la devolución a que se refiere el párrafo anterior, a más tardar el 31 de enero de 2006.

Las personas morales que podrán solicitar la devolución serán aquéllas cuyos ingresos en el ejercicio inmediato anterior, no hayan excedido de veinte veces el salario mínimo general correspondiente al área geográfica del contribuyente elevado al año, por cada uno de los socios o asociados, sin exceder de doscientas veces dicho salario mínimo. El monto de la devolución no podrá ser superior a $ 747.69 mensuales, por cada uno de los socios o asociados sin que exceda en su totalidad de $7,884.96 mensuales, salvo que se trate de personas morales que cumplan con sus obligaciones fiscales en los términos del Capítulo VII del Título II de la Ley del Impuesto sobre la Renta, en cuyo caso podrán solicitar la devolución de hasta $1,495.39 mensuales, por cada uno de los socios o asociados, sin que en este último caso exceda en su totalidad de $14,947.81 mensuales.

La devolución correspondiente deberá ser solicitada trimestralmente en los meses de abril, julio y octubre del mismo año y enero del siguiente.

Las personas a que se refiere el primer párrafo de esta fracción, deberán llevar un registro de control de consumo de diesel, en el que asienten mensualmente la totalidad del diesel que utilicen para sus actividades agropecuarias o silvícolas en los términos del inciso c) de la fracción VI de este artículo, distinguiendo entre el diesel que se hubiera destinado para los fines a que se refiere dicho inciso, del diesel utilizado para otros fines. Dicho registro deberá estar a disposición de las autoridades fiscales por el plazo a que se esté obligado a conservar la contabilidad en los términos de las disposiciones fiscales.

Para obtener la devolución a que se refiere esta fracción, se deberá presentar la forma oficial 32 de devoluciones, ante la Administración Local de Recaudación que corresponda, acompañada de la documentación que la misma solicite, así como la establecida en la presente fracción.

El derecho para la recuperación mediante acreditamiento o devolución del impuesto especial sobre producción y servicios, tendrá una vigencia de un año contado a partir de la fecha en que se hubiere efectuado la adquisición del diesel cumpliendo con los requisitos señalados en esta fracción, en el entendido de que quien no lo acredite o solicite oportunamente su devolución, perderá el derecho de realizarlo con posterioridad a dicho año.

Los derechos previstos en esta fracción no serán aplicables a los contribuyentes que utilicen el diesel en bienes destinados al autotransporte de personas o efectos a través de carreteras o caminos.

IX. Se otorga un estímulo fiscal a los contribuyentes que adquieran diesel para su consumo final y que sea para uso automotriz en vehículos que se destinen exclusivamente al transporte público y privado de personas o de carga, consistente en permitir el acreditamiento del impuesto especial sobre producción y servicios que Petróleos Mexicanos y sus organismos subsidiarios hayan causado por la enajenación de este combustible.

Tratándose de la enajenación de diesel que se utilice para consumo final, Petróleos Mexicanos y sus organismos subsidiarios o sus agencias o distribuidores autorizados, deberán desglosar expresamente y por separado en el comprobante correspondiente el impuesto especial sobre producción y servicios que Petróleos Mexicanos y sus organismos subsidiarios hubieran causado por la enajenación de que se trate. El comprobante que se expida deberá reunir los requisitos que mediante reglas de carácter general establezca el Servicio de Administración Tributaria.

El acreditamiento a que se refiere esta fracción, únicamente podrá efectuarse contra el impuesto sobre la renta que tenga el contribuyente a su cargo o en su carácter de retenedor o, en su caso, contra el impuesto al activo, que se deba enterar, utilizando la forma oficial que mediante reglas de carácter general dé a conocer el Servicio de Administración Tributaria. Lo dispuesto en esta fracción, también será aplicable al transporte privado de carga, de pasajeros o al transporte doméstico público o privado, efectuado por contribuyentes a través de carreteras o caminos del país.

En ningún caso este beneficio podrá ser utilizado por los contribuyentes que presten preponderantemente sus servicios a otra persona moral residente en el país o en el extranjero, que se considere parte relacionada, aplicando en lo conducente el artículo 215 de la Ley del Impuesto sobre la Renta.

El acreditamiento del impuesto especial sobre producción y servicios se realizará únicamente contra el impuesto que corresponda en los pagos provisionales del mes en que se adquiera el diesel o los doce meses siguientes a que se adquiera el diesel o contra el impuesto del propio ejercicio.